Заполнение платежного документа на оплату налогов предусматривает, в том числе, внесение верного КБК в поле «104» платежки. Если в реквизите допущены ошибки, средства могут «зависнуть» на невыясненных платежах. Разберемся, что означают показатели 18210501011012100110 и 18210501021012100110 (КБК, какова расшифровка), какой налог следует оплачивать с их помощью.

Содержание

- Когда применяется КБК 18210501011012100110

- КБК 18210501021012100110. Расшифровка – 2018

- УСНО (доходы): Уплата налога Справка

- 18210501021011000110 Кбк расшифровка 2018 какой налог

- КБК в платежном поручении

- КБК 18210501021010000110: какой налог 2018

- Код 18210501021010000110 КБК: как расшифровать

- КБК 18210501021010000110 и все коды по УСН

- 18210501021010000110 пени КБК

Когда применяется КБК 18210501011012100110

При детальном изучении значения 18210501011012100110 КБК становится ясно, что этот код предназначается для оплаты в бюджет пени (на это указывает значение «2100» 14-17 символов кода). По какому налогу? Данное значение КБК используется юрлицами или ИП, работающими на УСН с объектом «Доходы», при перечислении пеней по «упрощенному» налогу.

Если налогоплательщику-упрощенцу нужно перечислить в бюджет штрафные санкции, в платежку вносится код 18210501011013000110.

При уплате единого налога с «упрощенной» деятельности (объект – «Доходы») указывается КБК 18210501011011000110.

КБК 18210501021012100110. Расшифровка – 2018

Какой налог платится по этому коду? Компании и предприниматели на УСН, применяющие объект «Доходы минус расходы», при перечислении обязательств в бюджет используют коды, отличные от тех, что применяют упрощенцы «по доходам». В том числе им следует указывать иной КБК и при уплате пени по налогу – 18210501021012100110.

Кроме того, на УСН «Доходы минус расходы» плательщики применяют следующие коды КБК:

-

Для оплаты начисленного налога (в т.ч. минимального) – 18210501021011000110.

-

Для погашения суммы штрафных санкций – 18210501021013000110.

Обратите внимание! До 01.01.2017 г. плательщики-упрощенцы использовали отдельный код для уплаты минимального налога, который рассчитывался при объекте «Доходы минус расходы». С 2017 г. для подобных целей используется то же значение кода, что и для перечисления суммы единого налога, то есть 18210501021011000110. Аналогичным образом поменялась кодировка для погашения обязательств по штрафным санкциям и пеням по минимальному налогу.

УСНО (доходы): Уплата налога Справка

Налогоплательщики обязаны осуществлять платежи (Статья 346.21. НК РФ) по налогу на упрощенной системе налогообложения (УСН) на расчетный счет инспекции ФНС РФ по месту нахождения Организации или по месту жительства Индивидуального предпринимателя:

- Авансовые платежи: ежеквартально (не позднее 25-го числа первого месяца, следующего за истекшим Отчетным периодом) — не позднее:

- 25 апреля,

- 25 июля,

- 25 октября.

- Итоговые платежи: ежегодно (не позднее срока, установленного для подачи налоговой декларации за соответствующий Налоговый период) — не позднее:

- 31 марта — Организации,

- 30 апреля — Индивидуальные предприниматели.

Коды бюджетной классификации (КБК) утверждены Приказом Минфина России от 01.07.2013 N 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации».

С 1 января 2011 года по настоящее время для упрощенной системы налогообложения действуют следующие КБК:

Объект налогообложения УСН — Доходы:

- 18210501011011000110

Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы- 18210501011012100110 — пени по налогу

- 18210501011012200110 — проценты по налогу

- 18210501011013000110 — суммы денежных взысканий (штрафов) по налогу

За налоговые периоды, истекшие до 1 января 2011 года:

- 18210501012011000110

Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (за налоговые периоды, истекшие до 1 января 2011 года)

Смотрите другие Справки по темам:

- УСН: Налогоплательщики

- УСН: Учёт и Исчисление

- УСН: Отчетность

18210501021011000110 Кбк расшифровка 2018 какой налог

— КБК 18210501021011000110 — Налог по упрощенной системе налогообложения, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов

Какой налог платится по этому коду? Компании и предприниматели на УСН, применяющие объект «Доходы минус расходы», при перечислении обязательств в бюджет используют коды, отличные от тех, что применяют упрощенцы «по доходам». В том числе им следует указывать иной КБК и при уплате пени по налогу – 18210501021012100110.

Кроме того, на УСН «Доходы минус расходы» плательщики применяют следующие коды КБК:

Для оплаты начисленного налога (в т.ч. минимального) – 18210501021011000110.

Для погашения суммы штрафных санкций – 18210501021013000110.

Обратите внимание! До 01.01.2017 г. плательщики-упрощенцы использовали отдельный код для уплаты минимального налога, который рассчитывался при объекте «Доходы минус расходы». С 2017 г. для подобных целей используется то же значение кода, что и для перечисления суммы единого налога, то есть 18210501021011000110. Аналогичным образом поменялась кодировка для погашения обязательств по штрафным санкциям и пеням по минимальному налогу.

По коду 18210501021010000110 КБК заполняют платежки на перечисление налога. Какого – читайте в статье, здесь таблица по всем КБК, справочники, бланки, заполненные образцы и онлайн-сервисы.

Правильно и своевременно перечислять налог, уплачиваемый при УСН, вам помогут:

Любой КБК (код бюджетной классификации) – это кодировка из двадцати цифр, которая определяет назначение безналичного перечисления при внесении средств в бюджет или изъятии их из бюджета.

Коммерческие фирмы и предприниматели сталкиваются с КБК, когда заполняют платежные поручения на перечисление безналичных платежей. В этом случае КБК необходим, чтобы банк правильно перевел средства по назначению, так как в коде зашифрованы данные об администраторе платежа и о том, к какой группе и виду бюджетного или внебюджетного дохода относится перечисление. Кодировку КБК указывают в 104-м поле платежки.

Заполнить отчетность по УСН онлайн и сдать ее через интернет вы можете в программе БухСофт. Она передает любую отчетность онлайн в автоматическом режиме. Вы можете отправить декларации и расчеты в налоговую службу, соц. страх, Пенсионный фонд, Росстат и другие госведомства. Перед отправкой любой отчет тестируется всеми проверочными программами ФНС и ПФР. Попробуйте бесплатно:

КБК в платежном поручении

Кроме поля для проставления КБК, в платежке есть прочие реквизиты, оформлять которые нужно строго по правилам. Пояснения о том, как заполнить платежку, смотрите в окне ниже. Этот образец можно скачать.

КБК 18210501021010000110: какой налог 2018

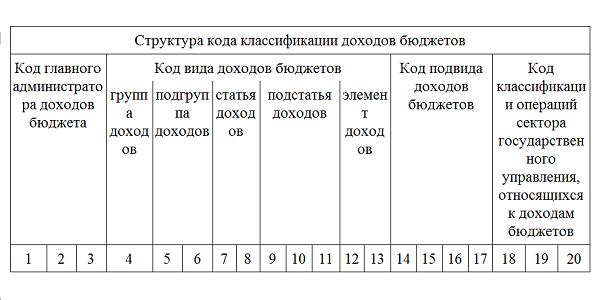

Для любого КБК можно определить, к какому платежу он относится. Для этого достаточно посмотреть на структуру кода. Она приведена на схеме ниже:

Код 18210501021010000110 КБК: как расшифровать

В соответствии со схемой, если разделить двадцатизначный код на отдельные элементы, можно расшифровать, к какому платежу он относится. Подробнее об этом читайте в таблице 1.

Таблица 1. Код 18210501021010000110 КБК: как расшифровать

Расшифровка КБК 18210501021010000110

Группа доходов бюджета

105 – налог с общего дохода

Вид бюджетного дохода

Куда зачислять платеж

01– бюджетный доход федерального уровня

1000 – налог или недоимка

2100 – пеня или задолженность по ней

3000 – штраф или задолженность по нему

Выбытие средств или пополнение бюджета

110 – пополнение бюджета в виде налога

Получается, что КБК 18210501021010000110 указывают в платежке при перечислении в адрес федеральной налоговой службы налогового платежа с общего дохода, зачисляемого в бюджет федерального уровня. Это может быть сам налог либо пеня или штраф по этому налогу. В данном случае речь идет о:

- налоге, который платят фирмы и предприниматели, работающие на «доходно-расходной» УСН;

- минимальном налоге при «доходно-расходной» УСН.

Готовую платежку по налогу при «доходно-расходной» УСН смотрите в окне ниже, ее можно бесплатно скачать.

КБК 18210501021010000110 и все коды по УСН

КБК для платежей при «доходной» и при «доходно-расходной» УСН отличаются в позициях кода с 10 по 11, где зашифрован вид бюджетного дохода, и в разрядах с 14 по 17, где закодирован вид платежа. Все коды при УСН приведены в таблице 2.

Таблица 2. КБК 18210501021010000110 и все коды по УСН

Кодировки по УСН

Основной платеж и недоимка

Пени и задолженность

Штрафы и задолженность

Налог при УСН «доходы минус расходов»

182 1 05 01021 01 1000 110

182 1 05 01021 01 2100 110

182 1 05 01021 01 3000 110

Минимальный налог при УСН «доходы минус расходов»

182 1 05 01021 01 1000 110

182 1 05 01021 01 2100 110

182 1 05 01021 01 3000 110

Налог при УСН «доходы»

182 1 05 010 11 01 1000 110

182 1 05 010 11 01 2100 110

182 1 05 010 11 01 3000 110

18210501021010000110 пени КБК

Пени грозят фирме или предпринимателю на «упрощенке», если платеж вовремя не поступил по назначению. Сроки перечисления налога и авансов по УСН закреплены в Налоговом кодексе:

- годовой налог для фирм – к 31 марта следующего года;

- годовой налог для предпринимателей — к 30 апреля следующего года;

- налоговые авансы для фирм и ИП — к 25 числу первого месяца после отчетного периода.

Как и по всем налоговым перечислениям, по УСН-платежам крайний срок переносится, если он выпадает на нерабочий день.

Уплатить годовой «упрощенный» налог фирма по общему правилу должна не позднее 31-го марта. Но в 2018г. это суббота, поэтому крайний срок платежа за 2017г. для фирм был перенесен на ближайший понедельник – 2-е апреля 2018г.

Точные даты всех платежей за 2017г. и 2018г. приведены в таблице 3.

Таблица 3. 18210501021010000110 пени КБК

2-е апреля 2018г.

Внести налог за 2017г. фирме

25-е апреля 2018г.

Уплатить налоговый аванс за I квартал 2018г.

Внести налог за 2017 г. предпринимателю

Уплатить налоговый аванс за полугодие 2018г.

25-е октября 2018г.

Внести налоговый аванс за 9 месяцев 2018г.

1-е апреля 2019г.

Внести налог за 2018г. фирме

30-е апреля 2019г.

Внести налог за 2018г. предпринимателю

Просрочка может произойти из-за неточного КБК в платежке. В результате такой ошибки платеж может попасть в состав невыясненных, а ФНС сочтет его неуплаченным и начнет начислять пени. Эти пени можно оспорить, если подать в налоговую заявление об уточнении платежа. Инспекция проведет сверку и обнулит пени, начиная с даты, когда был внесен платеж по неточному КБК.

Пени рассчитываются за каждый день от суммы налоговой недоимки, причем их размер зависит от периода просрочки. Если он не превышает 30 дней, расчет ведется исходя из 1/300 ставки рефинансирования:

Бухгалтер фирмы при перечислении налогового аванса за девять месяцев по «доходно-расходной» УСН в сумме 150 000 р. допустил ошибку в КБК. Крайний срок уплаты аванса — 25-е октября. Бухгалтер обратился в инспекцию с заявлением об уточнении платежа, но к 8-му ноября решение еще не было принято. Ставка рефинансирования в период с 26-го октября по 8-е ноября (14 дней) составляла (условно) 7,5%.

На 8-е ноября пени достигли 525 р. (150 000 р. х 14 дн. х 7,5% / 300).

Предположим, что 8-го ноября налоговики отказались уточнить платеж. Бухгалтер повторно перечислил налоговый аванс за девять месяцев и уплатил пени. В платежках указаны следующие КБК: