Содержание

- 6-НДФЛ нулевая: нужно ли сдавать?

- 6-НДФЛ нулевой: сдавать или нет

- Как заполнить нулевую форму 6-НДФЛ

- Нужно ли сдавать нулевую отчетность 6-НДФЛ?

- Сдавать или нет 6-НДФЛ нулевую, если нет работников?

- Ситуации, когда надо делать отчет, если нет зарплаты

- Нужен ли образец заполнения нулевого отчета?

- Итоги

- Общие сведения

- Когда отчетность не сдается вообще

- Когда формировать и подавать отчетность

- Порядок заполнения

- Бланк и образец заполнения

- Нулевая 6-НДФЛ: образец заполнения и основные нюансы использования

- Особенности 6-НДФЛ и порядок представления

- Когда требуется сдача «нулевки»: примеры реальных ситуаций

- Как правильно заполнить нулевую 6-НДФЛ

- Нужно ли сдавать нулевой отчет 6-НДФЛ

- Нулевая 6-НДФЛ: надо ли сдавать

- Какие возможны риски, если вы решили не сдавать нулевой 6-НДФЛ

- Можно ли отправить пустой отчет

- Как заполнить нулевой 6-НДФЛ

- Образец заполнения

- Нулевой расчет 6-НДФЛ в 2019 году: образец

- Нужно ли сдавать нулевой 6-НДФЛ в 2019 году?

- Подготовьте письмо в ИФНС

- Можете сдать нулевой расчет 6-НДФЛ

- Нужно ли сдавать нулевую 6-НДФЛ?

- Нулевой 6-НДФЛ: нужно ли его сдавать и зачем

- Вводная информация

- Когда можно вообще не сдавать 6-НДФЛ

- Что тогда такое «нулевой 6-НДФЛ»?

- Как выглядит нулевой 6-НДФЛ

- На что обратить внимание

- 6-НДФЛ нулевой за 2019 год: образец

- Нужно ли сдавать нулевой 6-НДФЛ?

- Образец пояснительного письма

- Как составить нулевой 6-НДФЛ за 2019 год

- Куда сдавать нулевой расчет 6-НДФЛ за 2019 год

- Подводим итоги

6-НДФЛ нулевая: нужно ли сдавать?

Актуально на: 25 февраля 2019 г.

Если в отчетном (налоговом) периоде никакие доходы физлицам не выплачивались, то возникает ли у налогового агента обязанность по представлению нулевого расчета по форме 6-НДФЛ? Расскажем о заполнении нулевой 6-НДФЛ в нашей статье.

6-НДФЛ нулевой: сдавать или нет

Форму 6-НДФЛ представляют налоговые агенты, т. е. организации и ИП, выплачивающие доход физическим лицам (п. 2 ст. 230 НК РФ).

Соответственно, если в течение календарного года ни начисления, ни выплаты физическим лицам не производились, то такие организации и ИП не будут являться налоговыми агентами. Нужно ли сдавать пустой 6-НДФЛ? Нет, такие организации и ИП нулевой Расчет 6-НДФЛ в инспекцию не представляют. Тем более, Расчет не сдается, когда одновременно нет деятельности, нет работников и нет начислений.

Как заполнить нулевую форму 6-НДФЛ

Если хотя бы в одном месяце календарного года организация или ИП являлись налоговыми агентами, то Расчет по форме 6-НДФЛ в течение года представлять придется. Ведь форма 6-НДФЛ заполняется налоговыми агентами нарастающим итогом (Порядок заполнения и представления расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, утв. Приказом ФНС от 14.10.2015 №ММВ-7-11/450@). Будет меняться только состав заполненных разделов и разделов, которые представляются в инспекцию пустыми.

Например, единственные за год начисления и выплаты организация произвела в мае 2019 года. Значит, сдавать нулевую 6-НДФЛ за I квартал не придется. Расчет по форме 6-НДФЛ ей придется подать за полугодие 2019 года, 9 месяцев и год (Письмо ФНС от 23.03.2016 № БС-4-11/4958@).

При этом если с июля 2019 года у организации нет данных для заполнения Раздела 2 «Даты и суммы фактически полученных доходов и удержанного НДФЛ», то данный раздел представляется, но не заполняется в Расчетах за 9 месяцев 2019 года и год.

Таким образом, если расчет 6-НДФЛ нулевой, сдавать его или нет, организация или ИП решают самостоятельно. Если они захотят уведомить налоговую инспекцию о причине того, что отчет не сдается, то могут направить ей письмо о непредставлении формы 6-НДФЛ.

Хотя если организация или ИП все-таки решат сдать нулевую форму 6-НДФЛ, отказать в принятии такого Расчета налоговая инспекция не вправе (Письмо ФНС от 04.05.2016 № БС-4-11/7928@).

Приведем пример заполнения нулевой формы 6-НДФЛ за 9 месяцев ниже.

6-НДФЛ нулевая: образец заполнения

Напомнинаем, что в форме Расчета обязательны к заполнению реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям указывается ноль («0»). При этом при подготовке Расчета с использованием программного обеспечения при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Печать знаков выполняется шрифтом Courier New высотой 16 — 18 пунктов (п.п.1.8, 1.12 Порядка заполнения, утв. Приказом ФНС от 14.10.2015 №ММВ-7-11/450@).

Нужно ли сдавать нулевую отчетность 6-НДФЛ?

Сдавать или нет 6-НДФЛ нулевую, если нет работников?

Ситуации, когда надо делать отчет, если нет зарплаты

Нужен ли образец заполнения нулевого отчета?

Итоги

Сдавать или нет 6-НДФЛ нулевую, если нет работников?

Вы захотели узнать, как заполнить нулевой 6-НДФЛ, и запрос «6-НДФЛ нулевая образец заполнения» в поисковике привел вас в этот материал. Так давайте разберемся, сдается ли нулевая 6-НДФЛ, образец которой вы ищете, или в данной ситуации можно обойтись без сдачи отчета.

6-НДФЛ является отчетностью налогового агента, которая:

- Составляется ежеквартально с включением в нее данных нарастающим итогом. Причем раздел 1 в 6-НДФЛ формируют данные за период с начала года, а раздел 2 — только данные последнего квартала отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650).

- Содержит обобщенные цифры начислений в отношении доходов работников и относящегося к ним НДФЛ.

Подробнее о форме читайте в этой рубрике.

Сдавать ее, так же как и отчетность 2-НДФЛ, должны работодатели, имеющие наемных работников, которым они выплачивают доходы (п. 2 ст. 230 НК РФ). Таким образом, обязанность представления 6-НДФЛ при отсутствии выплаты доходов физлицам (и соответственно, при неначислении на них налога) в течение отчетного периода у работодателя не возникает.

Поэтому форму 6-НДФЛ с нулевыми показателями представлять в ИФНС не нужно. Хотя, если такой отчет будет отправлен, инспекция обязана будет принять его (письмо ФНС России от 04.05.2016 № БС-4-11/7928). Во избежание вопросов от налоговиков целесообразно направление им письма, поясняющего причины непредставления этого отчета. Составить его можно по аналогии с письмом такого же характера, которое обычно работодатели, не осуществлявшие в течение года хоздеятельности и не выплачивавшие работникам доходов, направляют в ИФНС взамен отчетности по 2-НДФЛ.

Наши рекомендации по составлению такого письма и его образец вы найдете в материале «Заполняем пояснение в налоговую по 6-НДФЛ — образец».

Ситуации, когда надо делать отчет, если нет зарплаты

Вместе с тем вопрос о том, нужно ли сдавать 6-НДФЛ нулевую, отнюдь не праздный, поскольку 6-НДФЛ составляется нарастающим итогом за год, а ситуация по выплате работникам доходов в течение этого года может меняться. Например, могут возникать такие варианты:

- выплат нет в течение всего года — тогда ни один отчет 6-НДФЛ по этому году не сдается;

- выплаты появились только в 4-м квартале отчетного года — квартальные отчеты сдавать не надо, но подача годового будет обязательной;

- выплаты возникли в 3-м квартале года — не сдают отчеты за 1-й квартал и полугодие, но представить их за 9 месяцев и год необходимо, причем даже в том случае, если в 4-м квартале выплат доходов уже не будет;

- выплаты появились во 2-м квартале — не нужен отчет за 1-й квартал, но все последующие являются обязательными, даже если доход в 3-м и 4-м кварталах уже не выплачивался;

- выплаты имели место в 1-м квартале, но отсутствуют в последующих — отчеты нужно подавать за весь год.

Нужен ли образец заполнения нулевого отчета?

Как мы уже выяснили, нулевую отчетность 6-НДФЛ сдавать не надо, поэтому и образец заполнения ее вам не потребуется. Образец нужен для заполнения отчета с цифрами. Найти свежий вы можете . А мы хотим напомнить вам правила заполнения 6-НДФЛ.

Итак, в разделе 2 показывают данные последнего квартала отчетного периода:

- в конкретных цифрах, если выплаты и начисленный на них налог имеют место;

- проставляя вместо цифрового значения ноль, если сведения о выплатах и начислениях налога по этим выплатам отсутствуют (п. 1.8 Порядка заполнения формы 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 № ММВ-7-11/450@).

Как правильно заполнить раздел 2 в расчете 6-НДФЛ, читайте .

Раздел 1 заполняется данными, включающими значения, соответствующие всему отчетному периоду. При этом они:

- будут совпадать с данными 2-го раздела для первого периода выплат, в т. ч. если этот период возник не в начале года;

- останутся такими же, как и в предшествующем отчетном периоде, если выплат в последнем квартале отчетного периода не было.

О часто встречающихся ошибках в заполнении 6-НДФЛ читайте в публикации «Ошибки в 6-НДФЛ (полный список)».

А как правильно исправить ошибки в 6-НДФЛ, мы рассказали .

Итоги

Обязанность представления 6-НДФЛ нулевой действующим законодательством не установлена. Однако это правило распространяется только на ситуации отсутствия начислений дохода работникам в течение всего года. В промежуточных вариантах отчетность представляться должна (хотя возможна ее сдача и за неполный год), но полностью нулевой она уже не будет.

Еще про нулевки читайте:

- «Если зарплата не выплачена — правильное заполнение 6-НДФЛ»;

- «Порядок сдачи 6-НДФЛ для ИП без работников».

С начала прошлого года налоговые агенты начали подавать в налоговые органы расчет сумм по НДФЛ по форме 6-НДФЛ. А сдавать или нет нулевой 6-НДФЛ в случае, если за период отчета гражданам не выплачивались никакие доходы? Ответ на данный вопрос вы можете узнать из данной статьи.

Общие сведения

В прошлом году у фирм и частных бизнесменов появилась необходимость каждый квартал сдавать в налоговую службу отчет по форме 6-НДФЛ. В ней указываются сведения о том, какой доход получили в периоде отчета физлица и какой размер НДФЛ был удержан с этих доходов.

Однако на практике часто встречаются ситуации, когда фирмы временно не занимаются осуществлением деятельности и ничего не выплачивают физлицам. Нужно ли сдавать 6-НДФЛ нулевую в такой ситуации? Попробуем разобраться в данном вопросе.

Когда отчетность не сдается вообще

Отчет 6-НДФЛ с нулевым значением нет необходимости сдавать, если работникам не выплачивались доходы. Такое может быть в следующих ситуациях:

- Когда в штате фирмы или бизнесмена вообще отсутствует наемный персонал;

- В штате есть наемные сотрудники, но в течение периода отчета они не получали выплат;

- Фирма или бизнесмен временно не осуществляет деятельность.

Когда формировать и подавать отчетность

Однако ответ на вопрос, сдается ли 6-НДФЛ нулевая, не такой простой. Ведь отчет формируется нарастающим итогом за целый год, а на протяжении года ситуация с выплатой может изменяться. Здесь возможны следующие варианты:

Важное замечание! Если выплаты начались, например, во 2м квартале, а в 3м и 4м выплат не было, то отчеты за эти кварталы всё равно подаются (и годовой тоже).

Порядок заполнения

Рассмотрим, как заполнить нулевую 6-НДФЛ.

Титульный лист заполняется в обычном порядке: на нем указываются основные реквизиты, дата формирования и подпись.

Во втором разделе отражаются показатели последнего квартала периода отчета:

- В конкретных цифровых показателях, если осуществлялись выплаты и на них начисляется налог;

- Вместо определенного значения проставляется «0», если в отчетном периоде не осуществлялось никаких выплат.

В первый раздел вносят показатели, которые соответствуют всему периоду отчета. Они:

- Будут такими же, как и показатели второго раздела для первого периода выплат, даже если этот период возник не с начала года;

- Будут такими же, как и в предыдущем периоде отчета, если в последнем квартале периода отчета не осуществлялось выплат.

Бланк и образец заполнения

Бланк 6-НДФЛ

Образец заполнения нулевой 6-НДФЛ

Нулевая 6-НДФЛ: образец заполнения и основные нюансы использования

С 2016 года работники организаций представляют отчетность, используя форму 6-НДФЛ, которая дополняет другой документ – 2-НДФЛ. Это нововведение позволяет гарантировать, что бухгалтерские расчеты работодателя действительно верны. Однако остаются неясности касательно того, нужно ли заполнять эту форму при отсутствии показателей, и как это сделать.

Особенности 6-НДФЛ и порядок представления

Отличительным моментом внесения данных в 6-НДФЛ является обобщенное (а не персонифицированное) ежеквартальное предоставление сведений о сотрудниках. Документ состоит из двух разделов:

- Сведения, собранные с начала текущего года

- Данные за последний квартал (3 месяца)

Заполненная форма предоставляется в ИФНС в последнее число месяца, который идет за днем окончания квартала. Если дата приходится на выходной, ее передвигают вперед на ближайший рабочий день.

Предоставление отчетности

Электронный вариант документа при помощи ТКС (телекоммуникационных каналов связи) передается в то отделение ИФНС, где юридическое или физическое лицо было поставлено на учет. Если в фирме работает до 25 сотрудников, возможен перенос формы на бумагу и заполнение ее в таком виде.

В тех случаях, когда организация не осуществляет никакой деятельности (первое время с момента регистрации, в период временных трудностей, на этапе ликвидации) и работники не получают доходов, у компании отсутствуют данные, которые можно было бы отобразить в 6-НДФЛ (документ становится нулевым).

По разъяснениям ФНС организации, не осуществлявшие заработных выплат, имеют право не предоставлять отчетность. Сотрудники налоговой не могут требовать обратного, но если сам налоговый агент решит предоставить нулевую 6-НДФЛ за несколько кварталов или за год, то ее должны будут принять.

Нулевая отчетность заполняется быстро и не требует от работников бухгалтерии больших усилий. Однако, предоставляя ее, организация в значительной степени оберегает себя от многих проблем и нежелательного интереса со стороны правоохранительных органов.

Когда требуется сдача «нулевки»: примеры реальных ситуаций

Если на протяжении 10 дней со времени, предназначенного для предоставления отчетной документации, соответствующая бумага не будет передана в ИФНС, то сотрудники данного учреждения могут, не уточняя подробностей ситуации, произвести заморозку банковских счетов фирмы.

В качестве дополнительной меры наказания может быть назначен ежемесячный штраф (1 000 рублей), который будет взиматься в течение всего периода просрочки.

Исходя из вышесказанного, становится ясно, что сдача нулевого варианта 6-НДФЛ необходима (несмотря на отсутствие подобных требований в законодательстве РФ). Теоретически у бухгалтера есть два варианта осуществления данной процедуры:

- в стандартном порядке оформить и сдать «нулевку» по завершении отчетного периода

- составить и направить в нужное отделение ИФНС пояснительное письмо, в котором будет указано, что в ходе определенного периода выплат НДФЛ не совершалось

Оба варианта позволяют предупредить контролирующую инстанцию о том, что необходимости в исчислении и уплате подоходного налога нет, а, значит, нет необходимости штрафовать компанию и замораживать счета.

В реальности при совершении подобных действий учитываются некоторые дополнительные нюансы:

Отсутствие деятельности

- Если фирма остается неактивной в течение всех четырех кварталов, будет достаточно предоставить нулевую форму 6-НДФЛ, либо пояснительный документ лишь за первый отчетный период (повторять процедуру в последующих кварталах не нужно).

- В ситуации, когда компания только зарегистрировалась и на протяжении определенного периода простаивала, предоставлять отчетность нужно будет только после того квартала, когда были произведены первые выплаты (далее 6-НДФЛ предоставляют ежеквартально независимо от наличия или отсутствия выплат).

- Если выплаты за первый квартал были, а после компания простаивала, то предоставление отчетности будет обязательным на протяжении всего года.

Несмотря на то, что оформление отчета обычно не представляет сложности, гарантировать отсутствие ошибок можно только после подробного ознакомления с образцом заполнения подобных форм.

Как правильно заполнить нулевую 6-НДФЛ

Даже если бумага не будет содержать отчетных данных, то в нее, как и в обычный вариант формы, включают три блока:

- Титульный лист.

- Раздел 1.

- Раздел 2.

Титульник отображает стандартную информацию:

- название компании (для индивидуальных предпринимателей – ФИО)

- данные агента по налоговой части (его КПП и ИНН)

- код отделения ИФНС, в которое направляется отчетность

- указание года и квартала, за который производится отчетность

- корректировочный номер (поясняет, сколько раз за квартал уже пришлось пересдавать отчет: 000, 001 и т.д.)

- код, указывающий принадлежность компании к определенному муниципальному образованию (ОКТМО)

- контактный телефонный номер

- количество страниц в отчете и приложениях

Внизу указывается дата, когда был составлен документ, ФИО уполномоченного представителя компании и его удостоверяющая подпись.

Поскольку НДФЛ «нулевая», никаких числовых данных на страницах первого и второго раздела присутствовать не будет. Там будет присутствовать только следующая информация:

- порядковый номер страницы

- КПП организации

- ИНН агента по налоговой части

В остальных графах ставятся только прочерки. Документы, оформленные на бумаге, должен постранично подписывать глава фирмы или иное уполномоченное лицо.

Законодательно установленных правил оформления пояснительного письма, которое предоставляется в ИФНС взамен нулевой 6-НДФЛ, не существует. Он может иметь свободную форму, но в нем обязательно должна присутствовать вся значимая для сотрудников налоговой службы информация:

- номер отделения правоохранительных органов, в которые направляется письмо

- название организации-составителя

- КПП, ИНН и адрес (юридический) фирмы

В конце документа должна стоять дата составления и удостоверяющая подпись уполномоченного представителя компании. Кроме того, в тексте документа должна содержаться отсылка к ст. 230 НК РФ (пункт 2) и указание на то, что после возобновления заработных выплат предоставление форм 6-НДФЛ также будет осуществляться своевременно.

Правильным решением будет ежеквартальное отправление пояснительного письма или нулевой 6-НДФЛ в соответствующую инстанцию. Это позволит гарантировать отсутствие проблем и ухудшения положения компании в период простоя.

Нужно ли сдавать нулевой отчет 6-НДФЛ

Нулевой расчет 6-НДФЛ — это ситуация, когда компания не ведет деятельность и не делает выплат сотрудникам. Нужно ли представлять в ИФНС 6-НДФЛ при нулевой отчетности?

Расчет по налогу на доходы физических лиц утвержден Приказом ФНС от 14.10.15 № ММВ-7-11/450@. Сдается он ежеквартально всеми налоговыми агентами, которые выплачивают доход физлицам и обязаны удерживать с этих выплат подоходный налог.

В практике возникают ситуации, когда компания не ведет деятельность и не выплачивает доход сотрудникам. Такое возможно, если организация только что зарегистрирована или, напротив, находится в стадии ликвидации. Также возможны иные причины. Бухгалтеры знают, что даже не ведущие деятельность компании обязаны представлять определенную отчетность, например, единую упрощенную декларацию. По аналогии у них возникает вопрос, нужно ли сдавать 6-НДФЛ если нет начислений зарплаты. Рассмотрим возможные ситуации.

Нулевая 6-НДФЛ: надо ли сдавать

Расчет сдают налоговые агенты, выплачивавшие доход физическим лицам. Таким образом, чтобы определить, сдается ли 6-НДФЛ нулевая, необходимо проанализировать, делала ли такие выплаты ваша компания. Это может быть не только заработная плата, но и:

- дивиденды;

- материальная помощь;

- арендная плата по договорам аренды с физлицами;

- иные облагаемые выплаты.

Если таких выплат не было, то и отчетность сдавать нет необходимости.

Аналогичный вывод о том, 6-НДФЛ нулевой сдавать или нет, содержится в разъяснениях Минфина в Письме от 01.08.16 № БС-4-11/13984@.

Какие возможны риски, если вы решили не сдавать нулевой 6-НДФЛ

Итак, мы выяснили, что расчет надо сдавать, только если компания делала выплаты физлицам, облагаемые налогом на доходы. Если же таких выплат нет, то и представляться в налоговую инспекцию нулевая 6-НДФЛ за 3 квартал 2020 года не должна.

Но налоговые органы не имеют информации о том, осуществляла организация начисления работникам или нет. О том, что таких выплат не было и компания правомерно не представила отчет, необходимо уведомить ИФНС. Сделать это разрешено в простой письменной форме, принеся письмо лично, отправив его почтой или в электронной форме.

Если не сделать этого, то налоговики решат, что нулевая 6-НДФЛ за 9 месяцев 2020 не сдана неправомерно. В этом случае инспекция заблокирует банковские счета компании. Сдают ли нулевки такие организации, расскажем далее.

Можно ли отправить пустой отчет

Обратите внимание, что расчет заполняется нарастающим итогом с начала года. А значит, необходимо проверить, были ли выплаты ранее. То есть если организация выплатила налогооблагаемый доход в 1 квартале 2020 г., то расчет сдавайте и за 1 квартал, и за полугодие, и за 9 месяцев, и за год. Такие разъяснения дает ФНС в Письме от 23.03.16 № БС-4-11/4958@.

Также вместо письма в ИФНС об отсутствии обязанности представлять расчет компания вправе сдать пустой отчет. ИФНС в этом случае обязана его принять (Письмо ФНС от 04.05.16 № БС-4-11/7928@).

Как заполнить нулевой 6-НДФЛ

Заполняется расчет следующим образом:

- На титульном листе заполнить наименование компании и ее реквизиты, указать период, за который заполняется отчет, и код ИФНС в которую он представляется.

- По всем строкам разделов 1 и 2, предусматривающим суммовые показатели, проставить «0».

Образец заполнения

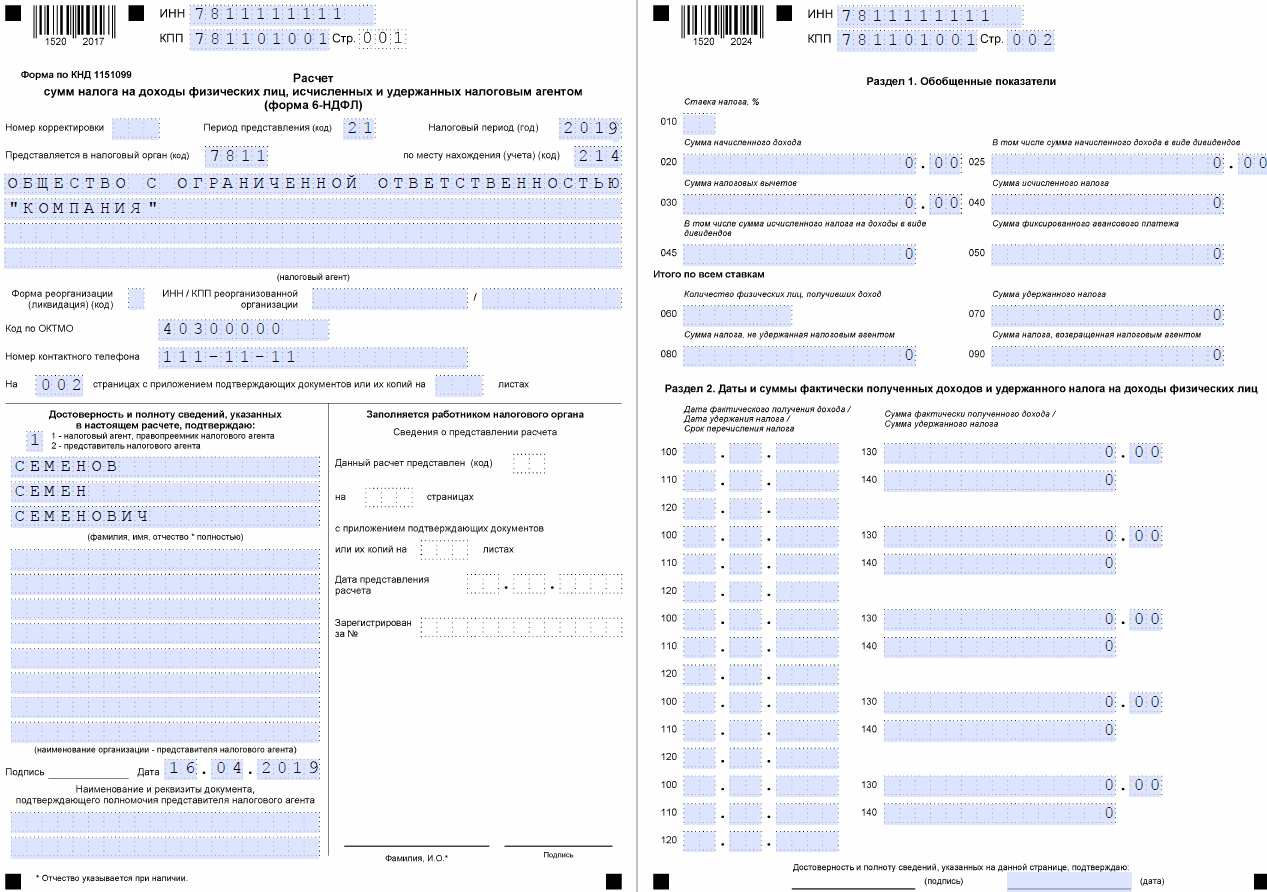

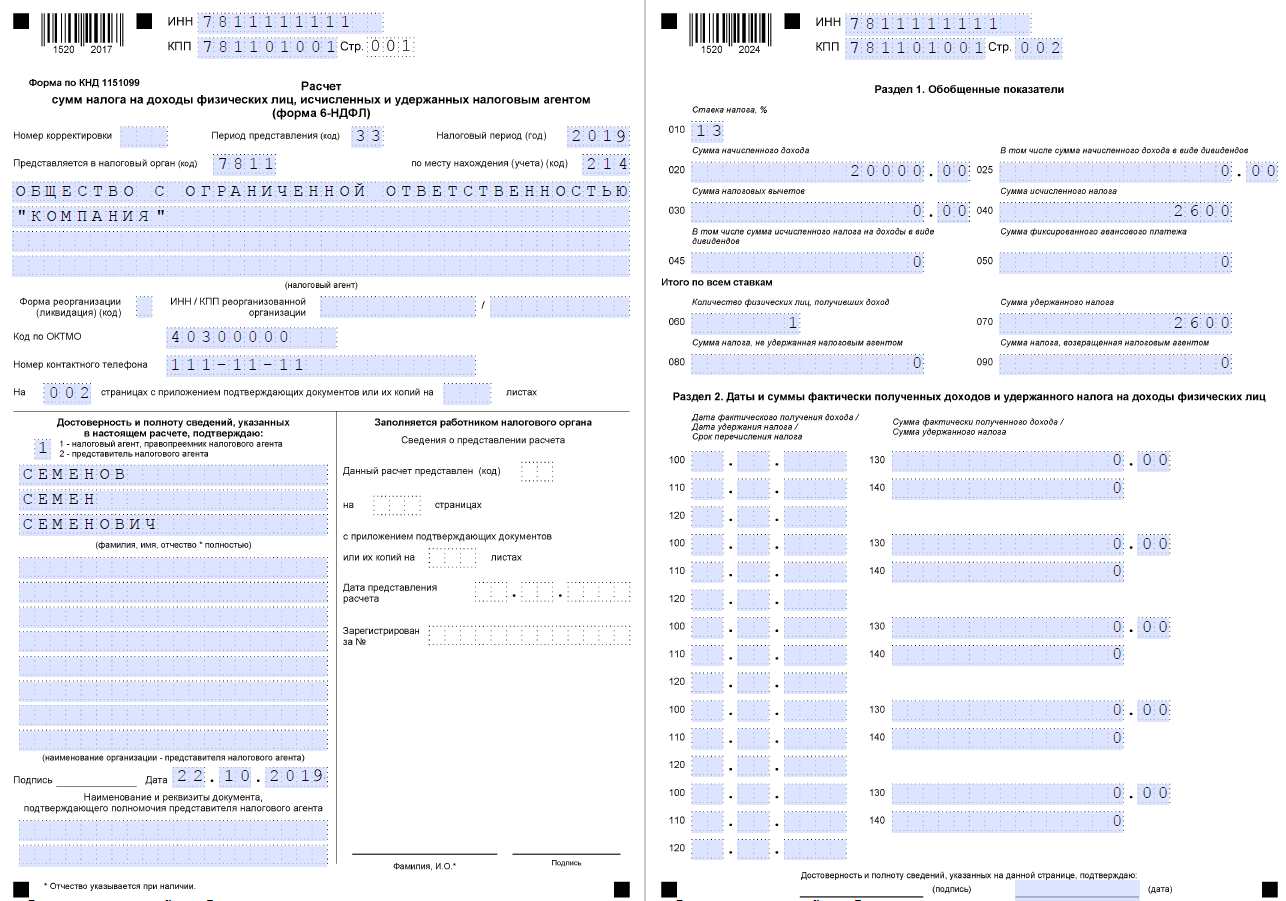

На условном примере рассмотрим порядок заполнения:

ООО «Компания» поставлена на учет 12.12.2018 г. С этого момента в штате организации числится один директор, который находится в отпуске за свой счет. В мае 2020 г. директор выходил из отпуска, работал весь месяц, и ему была начислена и выплачена зарплата в размере 20 000 руб. (сумма налога на доходы физических лиц — 2600 руб.). С 1 июня директор вновь ушел в отпуск за свой счет, в котором и находился до конца года.

За первый квартал организация приняла решение сдать расчет с нулями.

Нулевка за 1 квартал 2020 года

Поскольку во втором квартале была выплата директору заработной платы, то сдавался обычный расчет, а за 9 месяцев организация обязана сдать отчет. В первом разделе указываются показатели нарастающим итогом с начала года. То есть в нем будет отражена майская выплата.

Нулевка за 9 месяцев 2020 года

Нулевой расчет 6-НДФЛ в 2019 году: образец

Расскажем о необходимости сдачи 6-НДФЛ в 2019 году и приведем необходимые образцы.

Нужно ли сдавать нулевой 6-НДФЛ в 2019 году?

Подготовьте письмо в ИФНС

Рекомендуем уведомить налоговый орган о том, что вы не планируете подавать расчет 6-НДФЛ, и объяснить причину. Иначе налоговый орган может приостановить ваши операции по счетам (переводы электронных денежных средств), а также оштрафовать за несданный расчет (п. 3.2 ст. 76, п. 1.2 ст. 126 НК РФ).

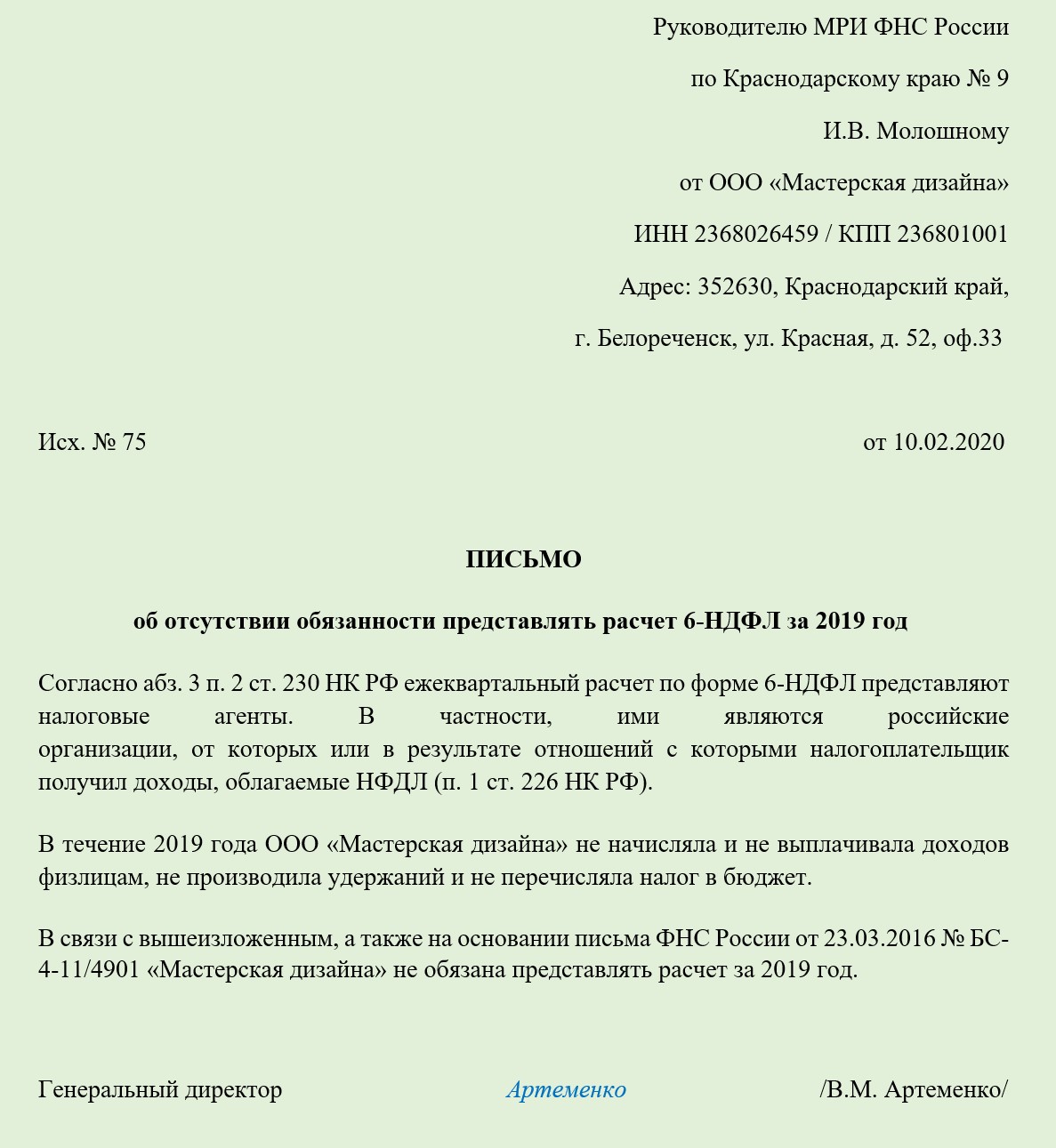

ПИСЬМО

Об отсутствии обязанности представлять расчет 6-НДФЛ за 2018 год

Согласно абзацу 3 пункта 2 статьи 230 Налогового кодекса РФ ежеквартальный расчет по форме 6-НДФЛ представляют налоговые агенты. В частности, ими являются российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, облагаемые НФДЛ (п. 1 ст. 226 НК РФ). В течение 2018 года «Альфа» не начисляла и не выплачивала никаких доходов физлицам, не производила удержаний и не перечисляла налог в бюджет. В связи с вышеизложенным, а также на основании письма ФНС России от 23 марта 2016 № БС-4-11/4901 «Альфа» не обязана представлять расчет за 2018 год.

Можете сдать нулевой расчет 6-НДФЛ

Если вы все-таки решите представить “нулевой” расчет 6-НДФЛ, то налоговый орган примет его (Письмо ФНС России от 04.05.2016 N БС-4-11/). Приведем образец нулевого 6-НДФЛ на 2019 год:

Нужно ли сдавать нулевую 6-НДФЛ?

• Скачать актуальный бланк 6-НДФЛ (формат Excel).

• Смотреть большую справочную статью по 6-НДФЛ.

Нулевую 6-НДФЛ НЕ надо сдавать, если доходы работникам не выплачивались. Такое может быть:

1) Когда работников вообще нет в штате;

2) Работники числятся в штате, но выплаты в отчётном периоде им не производились.

3) Отсутствует деятельность.

Эта позиция выражена в письмах ФНС РФ от 23.03.2016 № БС-4-11/4958 и № БС-4-11/4901. К тому же не раз налоговики в интервью говорили об этом.

Для подстраховки можно подать в налоговую пояснительную записку по поводу того, почему не был сдан расчёт 6-НДФЛ (образец записки в справочной статье по ссылке выше), но это необязательно.

За 1 квартал 2016 года многие юридические лица всё-таки сдавали нулевую 6-НДФЛ и исходили из такого мотива: в организациях, даже если они не ведут деятельность, как правило, числится директор, а, значит, на всякий случай лучше перестраховаться. Исходя из вышесказанного – такой шаг также необязателен.

Повторяем: если не было выплат персоналу — сдавать нулевую форму не нужно, однако инспекторы ФНС сказали, что всё равно принимают нулёвки, если их будут отправлять. Поэтому, если кому вдруг понадобится, приводим образец заполнения нулевой 6-НДФЛ.

Нулевой 6-НДФЛ: нужно ли его сдавать и зачем

Нужно ли налоговым агентам сдавать нулевую 6-НДФЛ, если никакие выплаты работникам не производятся и деятельность не ведется? Как заполнить нулевой расчет? Можно ли нулевку заменить пояснительным письмом? Подробности – в нашей статье.

Вводная информация

В 2016 года организации и ИП начали передавать в ИФНС ежеквартальную отчетность по форме 6-НДФЛ. В ней, в частности, приводятся данные о том, сколько дохода была начислено в пользу физических лиц и в каких объемах был удержан НДФЛ. Но зачастую организации или ИП не производят выплат и физическим лицам или не ведут деятельности. Обязательно ли тогда сдавать в инспекцию нулевую форму 6-НДФЛ? Давайте разбираться.

Когда можно вообще не сдавать 6-НДФЛ

Расчет 6-НДФЛ обязаны сдавать налоговые агенты. Ими являются организации и ИП, выплачивающие доход физическим лицам (п. 2 ст. 230 НК РФ). Следовательно, если организация или ИП если в течение календарного года ни начисления, ни выплаты в пользу работников или подрядчиков не производили, то расчет 6-НДФЛ можно вообще не сдавать. Нулевой 6-НДФЛ формировать также не обязательно.

Подтверждение этому можно встретить, например, в Письме ФНС от 08.06.2016 № ЗН-19-17/97. Из него следует, что если компания или ИП не осуществляет финансовую деятельность и не выплачивает доходы, 6-НДФЛ не сдается. Приведем цитату:

Сказанное в полной мере можно распространить и на индивидуальных предпринимателей. Если он они не начисляют и не выплачивают доходы физлицам, то 6-НДФЛ они не сдают.

Что тогда такое «нулевой 6-НДФЛ»?

Обратим внимание и ещё на одно разъяснительное письмо ФНС от 04.05.2016 № БС-4-11/7928. В нем также говорится, что если выплаты не производятся, то 6-НДФЛ не сдается. Однако делается оговорка, что если представить «нулевой» 6-НДФЛ, то его обязаны принять.

Получается что нулевой расчет 6-НДФЛ, все же, может быть представлен. Но зачем же его сдавать?

Дело в том, налоговая инспекция может и не знать, что компания или ИП не являются налоговым агентом и будут ожидать поступления расчета 6-НДФЛ. При этом если расчет не поступит в течение 10 рабочих дней со дня окончания срока его подачи, то налоговая инспекция вправе заблокировать банковский счет (п. 3.2 ст. 76 НК РФ). Также см. «Штрафы за несвоевременную сдачу 6-НДФЛ в 2016 году».

Чтобы избежать недоразумений со штрафами, блокировками и другими неприятными моментами, бухгалтеры прибегают к двум вариантам действий:

- Передаютв ИФНС письмо о том, что фирма или ИП не обязаны сдавать расчет 6-НДФЛ. См. «Письмо о нулевом 6-НДФЛ: образец».

- Сдают нулевой расчет 6-НДФЛ.

Если подать нулевой 6-НДФЛ, то налоговики и расчет получат и будут знать, что компания или ИП не являются налоговыми агентами. Поясним, как составить нулевую отчетность.

Как выглядит нулевой 6-НДФЛ

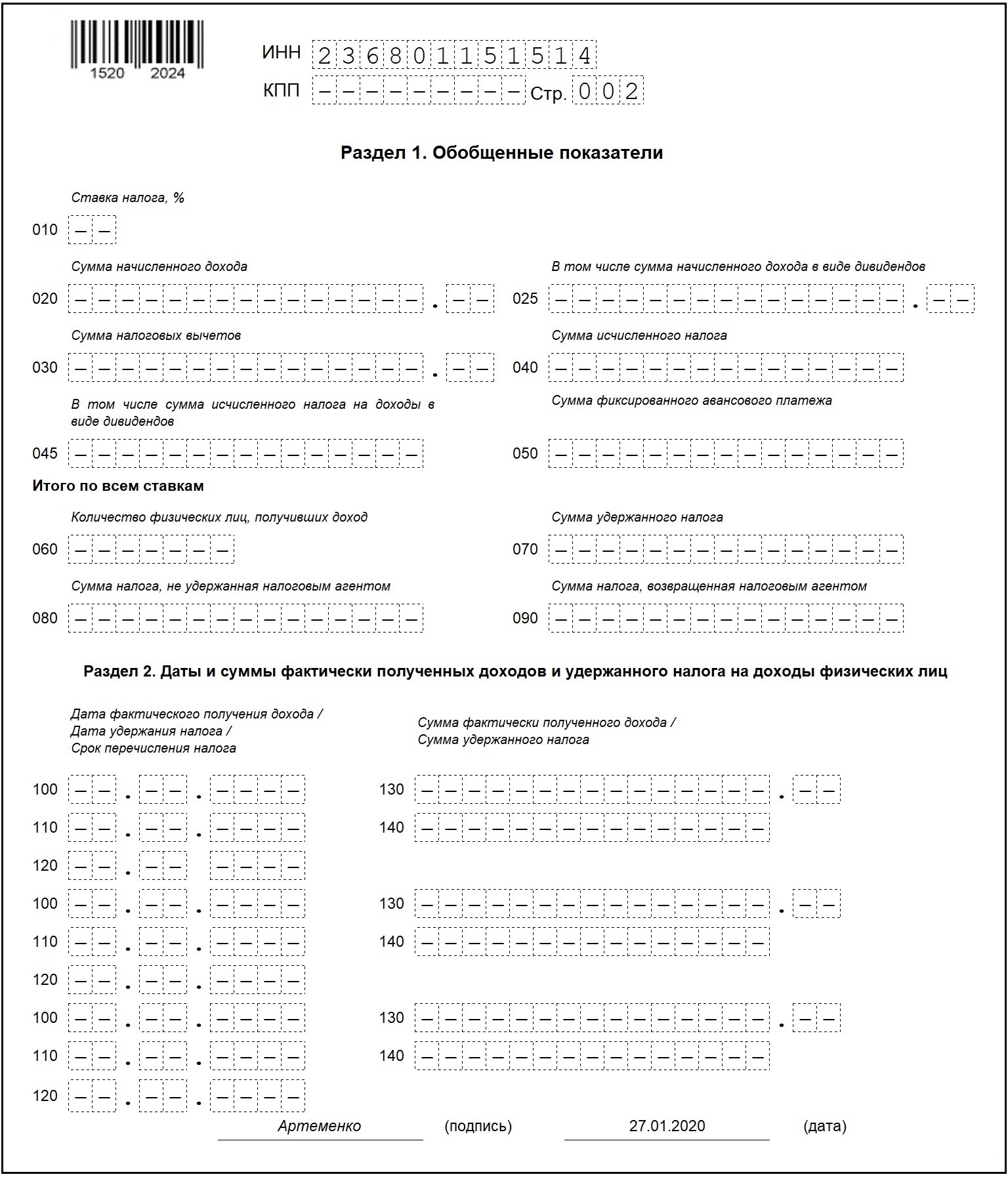

Если посчитаете необходимым сдать нулевой расчет 6-НДФЛ, то заполнить его очень просто. Итак, титульный лист заполните в обычном порядке: проставьте реквизиты, подпись, даты и прочее. А в разделах 1 и 2 проставьте прочерки и подпишите. Вот пример:

На что обратить внимание

Если хотя бы в одном месяце года фирма или ИП являлись налоговыми агентами, то 6-НДФЛ следует сдавать в течение всего года. Дело в том, что форма 6-НДФЛ заполняется нарастающим итогом. Поэтому даже если единственный раз организация или ИП начислили зарплату, допустим, в феврале 2016 года, то НДФЛ потребуется передавать в ИНФС за полугодие 2016 года, 9 месяцев и год. Отделаться пояснительным письмо или расчетом с нулевыми показателями уже не получится. Как минимум, в разделе 1 потребуется весь год по строке 020 показывать единожды начисленный доход.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

6-НДФЛ нулевой за 2019 год: образец

6-НДФЛ — одна из обязательных форм отчетности работодателей, сдаваемых за сотрудников. В ней работодатели-налоговые агенты указывают суммы выплаченного физлицам дохода и даты удержания, перечисления в бюджет подоходного налога. Разберемся, существует ли нулевая форма этого отчета и если да, то в каких случаях она сдается в ИФНС.

Нужно ли сдавать нулевой 6-НДФЛ?

Необходимость сдачи нулевки по 6-НДФЛ зависит от конкретной ситуации:

- ИП не имеет работников, которым выплачивается доход.

В этом случае 6-НДФЛ сдавать не нужно, как и направлять в ИФНС пояснительную записку. Связано это с тем, что ИП без сотрудников не являются налоговыми агентами и НДФЛ не уплачивают. А так как ранее отчет они этот не сдавали, то и предупреждать налоговую не о чем.

- В течение 9 месяцев сотруднику доход выплачивался, но весь 4 квартал он его не получал.

Отчет сдается обязательно, так как данные в нем отражаются нарастающим итогом с начала года. В этом случае заполняется только Титульный лист и Раздел 1.

- Доход сотруднику выплачен только в первом квартале, и до конца года он его больше не получал.

6-НДФЛ придется сдавать в течение всего года: по итогам каждого квартала. В отчете за 1 квартал нужно заполнить титульный лист, разделы 1 и 2, а в остальных отчетах только титульник и раздел 1.

- Доход выплачен во втором квартале, ни до, ни после него сотрудник никаких выплат не получал.

Если сотрудник, получил доход, например, дивиденды только во 2 квартале, то за 1 квартал отчет сдавать не нужно, а начиная со 2 квартала и до конца года — нужно (Письмо Минфина РФ от 23.03.16 № БС-4-11/4958@).

- В течение прошлого года сотрудник получал доход, но с началом нового года он ушел в неоплачиваемый отпуск, и доход ему никакой не выплачивался.

В этом случае 6-НДФЛ сдавать вы не обязаны, но налоговики могут подумать, что отчет вы сдать забыли и заблокируют ваш счет до выяснения обстоятельств.

Поэтому желательно направить в ИФНС пояснительное письмо, в котором нужно объяснить, что отчет не направлен правомерно, поскольку в 1 квартале доход сотруднику не выплачивался.

Образец пояснительного письма

Письмо об отсутствии обязанности сдачи 6-НДФЛ в отчетном периоде не имеет унифицированного бланка. Оно составляется в свободной форме с указанием:

- ФИО начальника инспекции, в которую оно направляется;

- данных организации или ИП, представляющих объяснения;

- причин, по которым отчет 6-НДФЛ не представлен в налоговый орган;

- ФИО генерального директора или ИП;

- даты и подписи лица, составившего письмо.

Образец пояснительного письмаСкачать

Направить это письмо в ИФНС нужно до окончания срока сдачи 6-НДФЛ за отчетный период. Для расчета за 2019 год это 02.03.2020. Так как крайний срок сдачи отчета приходится на воскресенье, он переносится на первый рабочий день — понедельник 2 марта (п. 7 ст. 6.1 НК РФ).

Отправить письмо в налоговую можно несколькими способами:

- лично или через представителя;

- по почте заказным письмом с описью вложения;

- в электронной форме по телекоммуникационным каналам связи.

Письмо составьте в 2 экземплярах, чтобы на одном из них принимающий инспектор поставил свою подпись и дату сдачи документа. В случае возникновения претензий это послужит доказательством того, что письмо подано своевременно.

Как составить нулевой 6-НДФЛ за 2019 год

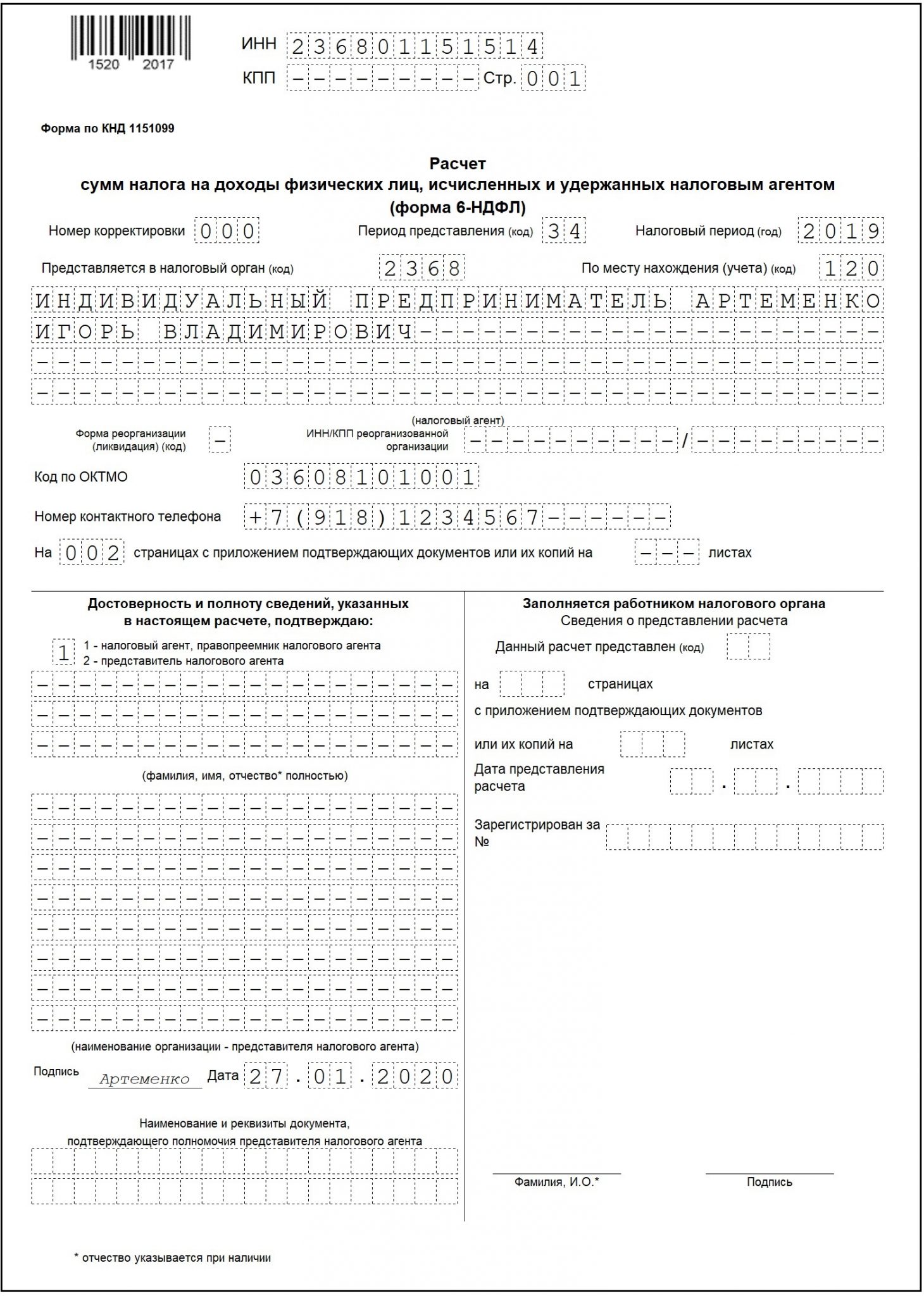

Отчет составляется по форме, утвержденной Приказом ФНС от 14.10.2015 № ММВ-7-11/450. За 2019 год расчет нужно направить в ИФНС не позднее 02.03.2020.

Нулевой 6-НДФЛ состоит из:

- Титульного листа.

Сведения в него вносятся так же, как и в обычный «ненулевой» отчет. С подробным порядком заполнения 6-НДФЛ за 2019 год можно ознакомиться в этой статье.

- Разделов 1 и 2.

При составлении нулевого отчета в этих разделах ставятся прочерки.

Образец нулевого 6-НДФЛ 2019Скачать

Куда сдавать нулевой расчет 6-НДФЛ за 2019 год

Расчет 6-НДФЛ, что нулевой, что обычный (с показателями) сдается в ИФНС по месту учета налогового агента (п. 2 ст. 230 НК РФ):

- организации сдают его по месту своего нахождения;

- ИП — по месту жительства.

Но, в зависимости от статуса организации или ИП (либо источника доходов), порядок сдачи отчета может меняться:

|

Кто и где получает доходы |

Куда подавать 6-НДФЛ |

| Сотрудники головного офиса | В ИФНС по местонахождению головного офиса |

| Сотрудники обособленных подразделений (ОП) | В ИФНС по местонахождению каждого ОП.

Форма 6-НДФЛ составляется отдельно по каждому ОП, даже если они состоят на учете в одной и той же инспекции |

| Сотрудники, получающие доход одновременно в головном офисе и в ОП: | |

|

В ИФНС по местонахождению основного офиса организации (укажите его КПП и ОКТМО) |

|

В ИФНС по местонахождению каждого ОП (укажите КПП и ОКТМО соответствующего подразделения) |

| Сотрудники ОП, получающие доходы в подразделениях, находящихся в одном муниципальном образовании, но на территориях разных ИФНС | В ИФНС, где зарегистрированы ОП. По каждому из подразделений заполняется отдельный расчет |

| Сотрудники крупнейших налогоплательщиков, включая их ОП | В ИФНС по месту учета головной организации |

| Сотрудники ИП на ЕНВД или ПСН | В ИФНС по месту, где ИП ведет деятельность на вмененке или патенте. Если деятельность на спецрежиме прекращена, расчет подается за период от начала года до дня прекращения деятельности |

| Сотрудники ИП, совмещающего ЕНВД и УСН | По сотрудникам, занятым в деятельности на ЕНВД, — в ИФНС по месту ведения такой деятельности.

По сотрудникам, занятым в деятельности на УСН, — в ИФНС по месту жительства предпринимателя |

Подводим итоги

- Нулевой 6-НДФЛ можно сдать в ИФНС, если в течение всего 2019 года доходы сотрудникам не выплачивались.

- Если доходов не было только в 4 квартале, то отчет за год сдается в любом случае, так как сведения в нем указываются нарастающим итогом с начала года.

- Если в прошлом году доходы работникам выплачивались, а в текущем уже нет, то в налоговую желательно направить пояснительное письмо, объясняющее причину непредставления отчета.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

{kind=link}

{kind=link}

{kind=link}