Содержание

- Как правильно отразить аванс в форме 6-НДФЛ (нюансы)?

- Зарплатный аванс: термины и определения

- В какой строке 6-НДФЛ находит отражение зарплатный аванс

- Как показать зарплатный аванс в отчете 6-НДФЛ: пример

- Сумма фиксированного авансового платежа в 6-НДФЛ: как не ошибиться в терминах

- Итоги

- Как правильно отразить аванс в 6-НДФЛ — пример заполнения расчета

- Нужно ли указывать аванс в 6-НДФЛ?

- Выводы

- Как отражать аванс в 6-НДФЛ

- Как исчислить сумму НДФЛ с аванса по зарплате

- Аванс и фиксированный авансовый платеж в 6-НДФЛ: в чем разница

- Как отражать аванс в 6-НДФЛ: алгоритм действий

- Пример того, как отражать аванс в 6-НДФЛ

- Пример заполнения 6-НДФЛ по части выплаты аванса

- Распространенные ошибки по теме “Как отражать аванс в 6-НДФЛ”

- Ответы на часто задаваемые вопросы по теме “Аванс в 6-НДФЛ”

- Аванс в форме 6-НДФЛ

- Без аванса по зарплате не обойтись

- Когда удержать НДФЛ с аванса

- Как отразить аванс в форме 6-НДФЛ

- Пример

- Как грамотно заполнить форму 6-НДФЛ в части авансовых выплат — зарплатные нюансы и тонкости исчисления НДФЛ

- Особенности уточнённой формы 6-НДФЛ в 2018 году

- НДФЛ с аванса — как и когда удерживать

- Где в расчёте 6-НДФЛ отражается зарплатный аванс — общие требования

- Алгоритм исправления ошибок и сдачи уточнённого расчёта

- Чем чревато предоставление недостоверных данных и опоздания при сдаче расчёта

- Нюансы исчисления НДФЛ с аванса

- Как отразить аванс в 6-НДФЛ

- Пример: как отразить аванс в 6-НДФЛ

- Все практические советы на тему: как отразить в 6-НДФЛ аванс

- Зарплатный аванс: термины и определения

- Нужно ли отдельно показывать аванс в 6 НДФЛ

- Как отразить аванс в 6 НДФЛ: изучаем правила

- Итоги

- Нужно ли в 6-НДФЛ показывать аванс

- Аванс в 6-НДФЛ пример заполнения

- Отражение аванса в 6-НДФЛ – по какой строке?

- Как отразить выплату аванса в 6 ндфл

- Нужно ли показывать выплату?

Как правильно отразить аванс в форме 6-НДФЛ (нюансы)?

Зарплатный аванс: термины и определения

В какой строке 6-НДФЛ находит отражение зарплатный аванс

Как показать зарплатный аванс в отчете 6-НДФЛ: пример

Сумма фиксированного авансового платежа в 6-НДФЛ: как не ошибиться в терминах

Итоги

Зарплатный аванс: термины и определения

Процедура сдачи 6-НДФЛ в очередной раз побуждает финансовых специалистов задуматься над нюансами заполнения этой отчетной головоломки.

Зарплатный аванс в 6-НДФЛ — один из множества вопросов, которые требуют отдельных разъяснений.

Авансом принято считать часть заработка сотрудника, выдаваемую ему работодателем:

- в обязательном порядке;

- силу требований законодательства;

- установленные самой компанией сроки (с учетом требований трудового законодательства).

ОБРАТИТЕ ВНИМАНИЕ! Необходимость авансовой выплаты вытекает из требований трудового законодательства. Ст. 136 ТК РФ предписывает работодателю выдавать зарплату не реже, чем каждые полмесяца, иначе ему грозят штрафы (ст. 5.27 КоАП РФ) и материальные потери в виде процентов за задержку зарплаты (ст. 236 ТК РФ).

Подробнее об авансе см. статью «Аванс по зарплате в 2020 году по Трудовому кодексу».

Изучайте зарплатные нюансы с помощью материалов, размещенных на нашем сайте:

- «Налоги на заработную плату в 2019-2020 годах — таблица изменений»;

- «Оплата труда при вахтовом методе работы» и др.

Таким образом, аванс — это элемент дохода работника, облагаемый НДФЛ и, как следствие, имеющий все основания попасть в НДФЛ-отчеты, одним из которых является форма 6-НДФЛ. Отражается ли аванс в 6-НДФЛ, вы узнаете из следующего раздела.

В какой строке 6-НДФЛ находит отражение зарплатный аванс

Искать отдельную авансовую строку в отчете бессмысленно. Место для информации о выданном работникам зарплатном авансе и соответствующем этой выплате НДФЛ в нем не выделено.

Такая на первый взгляд недоработка в отчете на самом деле основана на нормах налогового законодательства, поскольку:

- работодатель обязан исчислять НДФЛ на дату фактического получения дохода (такой подход диктуется п. 3 ст. 226 НК РФ);

- удержать налог из зарплаты работника необходимо при ее фактической выплате (п. 4 ст. 226 НК РФ);

- датой получения дохода в виде зарплаты (включая авансовые выплаты) является последний день месяца, за который произведены зарплатные начисления (п. 2 ст. 223 НК РФ, см. также письма Минфина от 15.01.2019 № 03-04-06/1192, от 13.07.2017 № 03-04-05/44802).

Таким образом, на момент выплаты аванса он еще не признается доходом, поэтому и не возникает необходимость в удержании с него НДФЛ.

Подробнее см.: «Надо ли и когда платить НДФЛ с аванса?».

ОБРАТИТЕ ВНИМАНИЕ! Дополнительным подтверждением того, что информация об авансе в 6-НДФЛ отдельной строкой не отражается, является мнение на этот счет федеральных налоговиков, высказанное ими в письмах от 15.01.2016 № БС-4-11/320, от 24.03.2016 № БС-4-11/4999.

Несмотря на все вышесказанное, авансовые выплаты в отчетном квартале имели место быть, и вопрос, как отразить аванс в 6-НДФЛ, остается открытым.

Как показать зарплатный аванс в отчете 6-НДФЛ: пример

Авансовые выплаты все же находят отражение в 6-НДФЛ, но не в отдельной строке, а в ячейках, предназначенных для отражения выданной зарплаты. В данном случае зарплатный аванс — это выплаченная по закону часть заработанного дохода.

Покажем алгоритм отражения аванса в 6-НДФЛ на примере.

Пример

ООО «Техспецпром» начало работать только в январе 2020 года, и до конца 1-го квартала зарплатные начисления составили 738 000 руб. (НДФЛ — 95 940 руб.), в том числе:

- 22.01.2020 выдан зарплатный аванс (300 000 руб.);

- 05.02.2020 произведен окончательный расчет за август (438 000 руб.).

Для упрощения примера примем, что иные начисления и выплаты в этот период отсутствуют.

Заполнение 6-НДФЛ:

Сумма фиксированного авансового платежа в 6-НДФЛ: как не ошибиться в терминах

Как показать в 6-НДФЛ аванс по зарплате, мы разобрались. Но иногда в нем указывается и аванс совсем иного характера, а именно: фиксированный авансовый платеж (ФАП), который платят работающие на основании патента иностранцы.

Для него в расчете есть отдельная строка 050 и свои правила отражения, обусловленные проведением зачета между авансом по НДФЛ, который перечислен работником по патенту, и налогом, который исчислил и должен перевести в бюджет работодатель с выплаченного работнику дохода.

Так, сумма ФАП в строке 050 не должна превышать сумму налога с таких работников, включенную в строку 040. Когда НДФЛ, уплаченный по патенту, меньше налога, исчисленного с зарплаты, в строке 050 отражают весь фиксированный аванс. Когда больше, только его часть, равную исчисленному НДФЛ. Если иностранец продолжает трудиться и получать зарплату, разницу зачитывают в последующих периодах.

Заполнение расчета в такой ситуации построчно рассмотрено в статье «Нюансы заполнения 6-НДФЛ по «патентным» иностранцам».

Итоги

Аванс в 6-НДФЛ отражается вместе с выданным заработком общей суммой. Отдельная строка для него не предусмотрена. Объяснение этому простое: до окончания месяца зарплатный аванс доходом в целях исчисления НДФЛ не считается.

Как обстоят дела с авансом по договору ГПХ, узнайте .

Как правильно отразить аванс в 6-НДФЛ — пример заполнения расчета

Все работодатели выдают своим сотрудникам так называемые авансы по заработной платы, официальное наименование данный выплаты — зарплата за первую половину месяца. Выплачивается она в период с 15 по 30 (31) число ежемесячно.

Как данный доход отражать в расчете 6-НДФЛ, когда с авансом исчисляется налог и когда удерживается? На пример ниже разобраны наиболее частые вопросы, возникающие у лиц, выступающих как налоговый агент по отношению к своему персоналу.

Нужно ли указывать аванс в 6-НДФЛ?

Да, авансовые начисления по зарплате обязательно включается в строки расчета 6-НДФЛ.

Аванс представляет собой часть заработной платы, назначается он по ст.136 ТК РФ за первую часть месяца, выплачивается во временной промежуток с 15 по 30 или 31 число того месяца, за который назначена авансовая сумма.

Важный момент — так как аванс является частью зарплаты, то он облагается НДФЛ. Однако налоговое обложение проводится не по факту назначения и выплаты дохода, а вместе с заработной платой за вторую часть.

Так как налогообложения для зарплаты за первую и вторую часть месяца проводится по одним и тем же правилам, в одни и те же сроки, то аванс нужно отражать в 6-НДФЛ в том же порядке, что и вторую часть оплату труда.

Для з/платы и для аванса установлены следующие важные даты:

- фактическое начисление — последний день месяца, за который проведено начисление;

- вычисление налога — аналогично;

- удержание налога — в день, установленный как срок полного расчета с сотрудниками по оплате труда (с 1-го по 15-тое число следующего месяца);

- перечисление налога — соответствует дате удержания или следующему за ней дню.

Исходя из этих данных и заполняется форма квартального расчета.

Расчет 6-НДФЛ представлен двумя разделами, позволяющими показать налоговикам, какие суммы начислялись трудящимся в текущем году, какой налог был вычет из дохода и уплачен в бюджет. Отчет показывает обобщенную картину по всем штату предприятия, персонализированных сведений по работникам не содержит.

Как отражать в разделе 1 и 2 зарплату за первую половину месяца?

Авансовые суммы по оплате труда включаются в отдельные строки обоих разделов.

Важно помнить, что первая часть отчета 6-НДФЛ показывает результаты с начала года по конец периода, за который готовится расчет. Показатели вычисляются нарастающим итогом. Вторая часть отчета показывает данные последнего квартала, то есть трех месяцев.

Аванс, выступающий как зарплата за первую половину месяца, необходимо включить в следующие строки раздела 1:

- 020 — входит в налогооблагаемый доход, начисленный до налогового обложения за те месяцы, что вошли в отчетный период (например, в расчет за 1 квартал 2020 года войдут авансы за январь, февраль и март 2020). О заполнении строки 020 6-НДФЛ;

- 040 — показывается исчисленный налог с дохода из поля 020 — в состав данной строки в том числе войдет НДФЛ, который исчислен с аванса, включенного в поле 020 (например, в расчет за 1 кв.2020 будет включен налог с авансовых сумм, назначенных за январь, февраль и март 2020);

- 070 — показывается вычтенный из дохода НДФЛ (строка отличается от 040) — в состав строки войдет налог, вычтенный с тех авансов, дата выплаты которых пришлась на месяцы, входящие в отчетный период (например, в 6-НДФЛ за 1кв.2020 войдет удержанный налог с авансов за декабрь 2019, январь 2020 и февраль 2020 и не войдет налог, вычтенный с авансовой суммы за март 2020).

Значения полей 040 и 070 могут отличаться. Порядок их заполнения можно подробнее посмотреть в этой статье.

В разделе 2 аванс будет отражаться следующим образом:

- 100 — последнее число месяца, в котором была произведена выдача денег персоналу;

- 110 — отражается та дата, когда были выплачены остатки зарплаты за вторую часть месяца;

- 120 — день, когда налог был перечислен налоговикам;

- 130 — сумма дохода, которая начислена в дату из строки 100 (аванс и зарплата за 2-ую часть одного и того же месяца показываются вместе);

- 140 — сумма налога, который суммарно удержана с аванса и з/платы за 2-ую часть одного и того же месяца.

Заполняя второй раздел нужно обратить внимание на следующее:

- за месяц, предшествующий последнему кварталу, аванс начисляется в последний день этого месяца, но налог с него удерживается уже в следующем, поэтому данные об этом доходе нужно включить в расчет 6-НДФЛ (например, при формировании отчета за 1 полугодие 2020 года записи в разделе 2 начнутся с указания сведений об авансе и остатках зарплаты за март 2020);

- за последний месяц последнего квартала авансовая сумма начисляется в его последний день, но налог с него будет удержан в следующем, поэтому в расчет не включаются данные об авансе, исчисленном за последний месяц отчетного или налогового периода (например, при составление 6-НДФЛ за 1 полугодие 2020 года не нужно отражать сведения об авансе и зарплате за июнь 2020).

Ниже дан пример для наглядности, где поясняется, как именно отражать аванс в 6-НДФЛ.

Пример заполнения для 2020 года

6-НДФЛ составляется за полугодие 2020 года. Сотрудник в компании один. Его зарплата состоит из двух частей: за первую половину месяца работник получает 25000, за вторую — 30000). Вычеты не положены, кроме з/платы никаких больше выплат и начислений не было.

Задача — правильно отразить аванс в размере 25000 в разделах формы 6-НДФЛ.

Раздел 1:

Остальные поля заполняются нулями ввиду отсутствия показателей для отражения

В данном примере поля 040 и 070 совпали, но так бывает не всегда.

Раздел 2:

Так как 6-НДФЛ составляется за полугодие, то в этой части расчета отражаются данные за три последних месяца.

Пример отражения аванса:

Выводы

Аванс по з/плате представляет собой налогооблагаемый доход по ставке 13%, а потому она подлежит обязательному отражения в 6-НДФЛ.

Отражать данную выплату нужно по тем же правилам, что и зарплату за вторую часть месяца.

Как отражать аванс в 6-НДФЛ

Согласно указаниям статьи 136 Трудового кодекса РФ, в прямые обязанности российских работодателей входит выплата сотрудникам аванса по заработной плате, поскольку действующее законодательство России предписывает оплачивать труд наемного персонала дважды в месяц с перерывом в 2 недели. Работодателям, нарушающим данное требование ТК РФ, грозит административная ответственность в виде наложения штрафа. Поговорим о том, как отражать аванс в 6-НДФЛ – данная тема касается всех бухгалтеров и предпринимателей, которые нередко затрудняются сказать, как это правильно делать.

Как исчислить сумму НДФЛ с аванса по зарплате

Аванс представляет собой ничто иное, как часть заработной платы сотрудника. В связи с этим, к авансу применяются те же правила, что и к самой заработной плате.

В соответствии с указаниями п. 3 ст. 226 НК РФ, налог на доходы физических лиц исчисляется на день, в который произошло фактическое получение сотрудником дохода. А таковым, согласно п. 2 ст. 223 НК РФ, считается последний день месяца, за который выплачивается зарплата.

НДФЛ работодателем (или ответственным за бухгалтерию лицом) удерживается из суммы доходов сотрудника на дату выплаты основной части заработанных за месяц денежных средств. А с суммы аванса, как того требует Письмо Федеральной налоговой службы России от 24 марта 2016 № БС-4-11/4999, НДФЛ не удерживается.

А перечисление суммы налога в бюджет осуществляется, на выбор работодателя, в один из следующих дней:

- непосредственно в день выплаты зарплаты;

- на следующий день после выплаты основной суммы зарплаты.

То есть, например, если аванс был выплачен работникам 14 апреля, а основная часть зарплаты – 30 апреля, НДФЛ можно уплатить в бюджет либо 30 апреля, либо 1 мая.

Отчет 6-НДФЛ не включает в себя какой-либо обособленной строки (раздела) специально для отражения предпринимателями выданных сотрудником авансов. Существует только строка под номером 130 (раздел 2) – на ней учитывается полная сумма оплаты труда (аванс + заработная плата).

Важно! Авансовые выплаты в 6-НДФЛ отображаются в ячейках, специально выделенных в данной форме для указания в них выплаченной заработной платы (а аванс как раз и рассматривается в глазах закона как часть денег, заработанных за прошедший месяц, т.е. как часть дохода по месту работы).

Тот факт, что в форме 6-НДФЛ отсутствует место для отражения размеров выданного работодателем аванса, объясняется следование нормам НК РФ:

- Согласно п. 3 ст. 226 НК РФ, исчисление размеров налога на доходы физлиц должно производиться на день, в который фактически имела место выплата зарплаты.

- В соответствии с п. 4 ст. 226 НК РФ, НДФЛ работодатель обязан удержать в момент фактической выплаты заработной платы (или вознаграждения по гражданско-правовому договору).

- Согласно п. 2 ст. 223 НК РФ и Письмам Министерства финансов России от 15 января 2019 № 03-04-06/1192 и от 13 июля 2017 № 03-04-05/44802, днем получения заработной платы (дохода для исчисления НДФЛ) признается последний день месяца, за который она выплачивается.

Отсюда и вывод: день выплаты аванса еще не считается днем получения дохода, а значит, и НДФЛ удерживать не требуется.

|

Аванс и фиксированный авансовый платеж в 6-НДФЛ: в чем разница

В последние годы в связи с наплывом в Россию иностранной рабочей силы из стран ближнего зарубежья в 6-НДФЛ все чаще появляются сведения о фиксированных авансовых платежах (сокращенно – ФАП). Это суммы, подлежащие уплате иностранными сотрудниками, трудоустроенными на основании патента на работу. Соответственно, это далеко не то же самое, что авансы по заработной плате:

- Авансы по зарплате отражаются по строке 130.

- Фиксированный авансовый платеж отражается по строке 050:

- сумма ФАП не должна оказаться больше размера НДФЛ, прописанного в строке 040;

- если ФАП < НДФЛ с заработной платы, в стр. 050 прописывается ФАП полностью;

- если ФАП > НДФЛ с зарплаты, в стр. 050 указывается часть ФАП, равная сумме НДФЛ.

Как отражать аванс в 6-НДФЛ: алгоритм действий

Компания ООО “Прима” открылась в январе 2020 года. По состоянию на конец первого квартала сотрудникам было выплачено в общей сложности 655 000 рублей (с доходов был удержан НДФЛ в общей сумме 85 150 рублей):

| № | Сумма | Дата |

| 1 | 280 000 рублей – аванс по заработной плате | 22 января 2020 |

| 2 | 375 000 рублей – окончательный расчет за август 2020 года | 5 февраля 2020 |

Предположим, что иных доходов у сотрудников ООО “Прима” не было. Тогда форма 6-НДФЛ будет заполнена следующим образом:

| № | Событие | Строка | Данные |

| 1 | Фактическое получение сотрудниками ООО дохода | 100 | 31 января 2020 |

| 2 | День удержания НДФЛ | 110 | 5 февраля 2020 |

| 3 | Дата перечисления НДФЛ в бюджет | 130 | 6 февраля 2020 |

| 4 | Размер фактически выплаченной зарплаты | 130 | 655 000 руб. |

| 5 | Размер НДФЛ к уплате | 140 | 85 150 руб. |

Пример того, как отражать аванс в 6-НДФЛ

За полностью отработанный июнь 2019 года программист Встовский Н. заработал 56 500 рублей. Из этой суммы 24 июня программисту было выдано 23 800 рублей в качестве аванса. Окончательный расчет был осуществлен 10 июля, сумма заработной платы составила:

56 500 р. – 23 800 р. = 32 700 р.

Налог на доход физического лица составил:

32 700 р. х 13% = 4 251 р.

Допустим, иных доходов у программиста Встовского не было. Тогда форма 6-НДФЛ была бы сформирована следующим образом:

| № | Данные | Строка | Наименование строки |

| 1 | 30.06.2019 | 100 | Дата фактического получения дохода |

| 2 | 10.07.2019 | 110 | Дата удержания налога |

| 3 | 11.07.2019 | 120 | Срок перечисления налога |

| 4 | 56 500 | 130 | Сумма фактически полученного дохода |

| 5 | 4 251 | 140 | Сумма удержанного налога |

Пример заполнения 6-НДФЛ по части выплаты аванса

Индивидуальный предприниматель ИП Сухоухов А.Е. 18 июня 2018 года выплатил аванс своему работнику в сумме 25 тысяч рублей, НДФЛ с аванса удерживать не стал, как это предписывает закон. Оставшуюся часть заработной платы подчиненный получил 3 июля в размере 25 тысяч рублей. ИП удержал налог на доход сразу с суммы всей зарплаты, т.е. с 50 тысяч рублей:

50 000 р. х 13% = 6 500 рублей.

Предприниматель перечисляет в бюджет сумму НДФЛ на следующий день после окончательного расчета с сотрудником – 4 июля. Рассмотрим, как будет выглядеть 2 раздел расчета 6-НДФЛ:

Пример

Распространенные ошибки по теме “Как отражать аванс в 6-НДФЛ”

Ошибка: Работодатель не считает необходимым разбираться в том, как отражать аванс в 6-НДФЛ, поскольку локальными нормативными актами компании предписано выплачивать заработную плату сотрудникам целиком в конце месяца, т.е. единожды за месяц.

Согласно требованиям ст. 136 ТК РФ, все без исключения российские работодатели обязаны выплачивать наемным сотрудникам авансы по зарплате в середине месяца, а остаток по зарплате выплачивается уже выплачивается по окончании отработанного месяца.

Ошибка: Индивидуальный предприниматель, выплатив сотрудникам аванс по зарплате, удерживает и перечисляет в бюджет НДФЛ по ставке 13% от суммы аванса.

Налог на доходы физических лиц не удерживается из суммы выдаваемого наемным работникам аванса. НДФЛ нужно будет удержать с основной суммы зарплаты, которую сотрудники получат в конце месяца – именно с этой суммы и нужно удержать налог и перечислить соответствующие суммы в бюджет.

Ответы на часто задаваемые вопросы по теме “Аванс в 6-НДФЛ”

Вопрос: На какую дату должна быть произведена выплата аванса на предприятии?

Ответ: Конкретной даты на законодательном уровне не установлено. Работодатель вправе самостоятельно установить день выплаты аванса, но с принятием во внимание требований ТК РФ (т.е. с учетом того, что сотрудники должны получать оплату за свой труд дважды в течение месяца).

Вопрос: Какое наказание предусмотрено для работодателя, который выплачивается зарплату один раз в конце месяца, без аванса?

Ответ: Во-первых, будет наложен штраф в соответствии со статьей 5.27 КоАП РФ. Во-вторых, наниматель обязан будет выплатить каждому сотруднику, который был лишен аванса, проценты за задержку заработной платы.

Аванс в форме 6-НДФЛ

Актуально на: 15 марта 2019 г.

Ежеквартально, не позднее последнего числа месяца, следующего за кварталом, организации и ИП представляют в инспекцию Расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом, по форме 6-НДФЛ. Один из основных вопросов, который возникает у бухгалтера при заполнении формы, – как отразить аванс в 6-НДФЛ (утв. Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@).

Без аванса по зарплате не обойтись

Необходимость выплаты аванса предусмотрена трудовым законодательством. В ст. 136 ТК РФ указано, что заработная плата выплачивается не реже чем каждые полмесяца. Поэтому если работодатель аванс не выплачивает, ему грозит ответственность виде штрафа за нарушение законодательства о труде (ч. 6 ст. 5.27 КоАП РФ) с выплатой процентов за просрочку зарплаты работнику (ст. 236 ТК РФ).

Когда удержать НДФЛ с аванса

Работодатель должен исчислить НДФЛ на дату фактического получения дохода (п. 3 ст. 226 НК РФ) и удержать налог из заработной платы работника при ее фактической выплате (п. 4 ст. 226 НК РФ). По заработной плате (включая аванс) датой получения дохода является последний день месяца, за который зарплата была начислена (п. 2 ст. 223 НК РФ).

Напомним также, что срок перечисления НДФЛ, удержанного из заработной платы работников, — не позднее рабочего дня, следующего за днем выплаты дохода, а по пособиям по временной нетрудоспособности и отпускным – не позднее последнего числа месяца, в котором такие выплаты произведены.

Как отразить аванс в форме 6-НДФЛ

Сумма выплаченного аванса отдельно в форме 6-НДФЛ не показывается. Аванс будет отражен в составе заработной платы, в счет которой был выдан.

Рассмотрим, как отразить аванс в форме 6-НДФЛ на примере.

Пример

За май 2019 г. работнику был начислен оклад в размере 63 218 руб. НДФЛ по ставке 13% составляет 8 218 руб. 20.05.2019 работнику был выплачен аванс в размере 25 000 руб., окончательная выплата произведена 03.06.2019 в размере 30 000 руб. Для упрощения предположим, что других доходов за полугодие у работника не было.

Тогда:

- по строке 100 «Дата фактического получения дохода» — 31.05.2019;

- по строке 110 «Дата удержания налога» — 03.06.2019;

- по строке 120 «Срок перечисления налога» — 04.06.2019;

- по строке 130 «Сумма фактически полученного дохода» — 63 218;

- по строке 140 «Сумма удержанного налога» — 8 218.

Как грамотно заполнить форму 6-НДФЛ в части авансовых выплат — зарплатные нюансы и тонкости исчисления НДФЛ

Декларация по форме 6-НДФЛ с поверхностного взгляда кажется элементарной — всего 2 раздела и несколько десятков строк. Но почему её не понимают и не любят 99% налоговых агентов? Да потому что именно по этому отчёту сегодня возникает масса вопросов буквально по каждой строке её разделов. На наш взгляд, даже сами фискальные регуляторы не в полной мере понимают порядок её заполнения. Иначе почему на эту тему с 2016 года от ФНС РФ вышел уже не один десяток разъяснений, комментариев и корректировок к этому отчёту. Сегодня разберём конкретный вопрос: как учитывать и в какие даты отражать авансовые платежи служащим компании в 6-НДФЛ.

Особенности уточнённой формы 6-НДФЛ в 2018 году

Декларирование по шаблону 6-НДФЛ введено в действие относительно недавно — только с 2016 года все предприятия, имеющие в штате наёмных сотрудников, а также выплачивающие вознаграждение физическим лицам по гражданско-правовым контрактам, должны сдавать этот расчёт. Причём нужно сказать, что, несмотря на довольно «молодой» возраст, в этот отчёт уже в 2018 году были внесены изменения. Приняты коррективы в начале 2018, ратифицированы Приказом фискального регулятора №ММВ-7–11/18@. В связи с чем, уже с 25 марта отчётность по 6-НДФЛ должна сдаваться в ИФНС строго в новом уточнённом формате.

Если налоговики получат отчёт, оформленный в старом формате, декларация будет считаться не сданной. Сегодня регулятор уже сплошь и рядом применяет эту меру к декларантам, считая, что поблажки и разъяснения, которые ведутся с 2016 года, пора уже прекращать.

Определить актуальность формы довольно просто: достаточно просто посмотреть на штрихкод, указанный на титульном листе, он должен иметь цифровой номер «1520 2017».

Начав заполнять расчёт 6-НДФЛ, обратите внимание на штрих-код, чтобы не оформить декларацию не в том шаблоне (с 2018 года он новый)

Обновлённый шаблон в разных форматах доступен для скачивания . Взять его можно также на портале налоговиков, зайдя на страницу «Справочник отчётности», где сосредоточены все актуальные формы по налоговому и бухгалтерскому учёту, а также шаблоны по предыдущим годам, есть инструкции от ФНС по заполнению, ссылки на нормативные документы и прочая полезная информация.

Разберёмся, какие коррективы были внесены в расчёт 2018 года, благо их не много:

- С целью визуального контроля изменён шифр штрихового кодирования.

- Одно из основных нововведений — скорректированные для юр. лиц коды по месту сдачи расчёта (Приложение 2 — их можно увидеть в сводной таблице ниже), а также уточнённые коды для предприятий, которые были реорганизованы или ликвидированы в момент сдачи отчёта (смотри Приложение 4 и коды в таблице).

- Также есть несколько формальных корректив на титул-листе, касающихся формулировок, к примеру, уточнения к графе о том, что реорганизованные и преобразованные компании несут бремя правопреемственности за фирму-основателя.

Заметим, что в целом подход к формированию данных и расчётам не изменился. А для индивидуальных предпринимателей вообще ничего не поменялось в отчёте (кроме самой формы). Но это важно и нужно учитывать, чтобы отчёт не вернулся на переделку.

Новое кодирование мест и форм реорганизации при внесении их в 6-НДФЛ в 2018 (свод-таблица)

| Приложение 2. Коды мест представления расчёта сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом | |

| Код | Наименование |

| 120 | По месту жительства индивидуального предпринимателя |

| 124 | По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

| 125 | По месту жительства адвоката |

| 126 | По месту жительства нотариуса |

| 213 | По месту учета в качестве крупнейшего налогоплательщика |

| 214 | По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

| 216 | По месту учета правопреемника, являющегося крупнейшим налогоплательщиком |

| 220 | По месту нахождения обособленного подразделения российской организации |

| 320 | По месту осуществления деятельности индивидуального предпринимателя |

| 335 | По месту нахождения обособленного подразделения иностранной организации в Российской Федерации |

| Приложение 4. Коды форм реорганизации и ликвидации организации (обособленного подразделения) | |

| Код | Наименование |

| 1 | преобразование |

| 2 | слияние |

| 3 | разделение |

| 5 | присоединение |

| 6 | разделение с одновременным присоединением |

| 0 | ликвидация |

Основополагающие моменты по назначению, структуре и порядку внесения показателей, которые требуется знать и применять всем декларантам, следующие:

- Работают с формой только предприятия, причисленные к налоговым агентам. Причём это может быть фирма с любым статусом и масштабом — от крупных налогоплательщиков до микробизнеса, а также любой организационно-правовой формы — и юр. лица, и частные бизнесмены. Главное — если компания в отчётный период выплачивала своим работникам денежные или товарно-материальные вознаграждения, она признаётся агентом по уплате НДФЛ за своих сотрудников, и, соответственно, должна сдавать отчёт. Признаются агентами по уплате НДФЛ и компании, работающие с физ. лицами по договорам ГПХ.

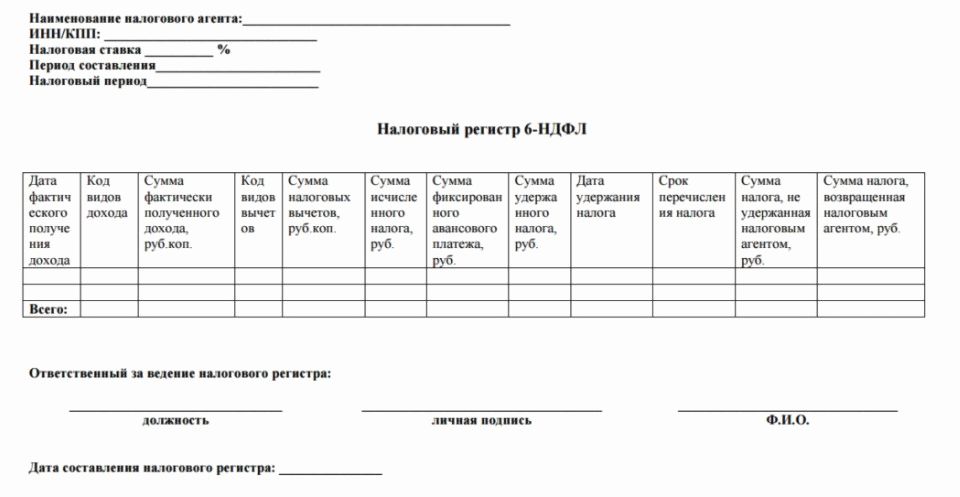

- Базироваться расчёт должен на регистрах фискального учёта. Это регламентировано пунктом 1 статьи 230 НК РФ, а также пунктом 1.1 первого раздела Приложения № 2 к приказу налоговиков №ММВ-7–11/450@, устанавливающего порядок оформления расчёта 6-НДФЛ. Чтобы не сводить все данные, касающиеся отчётности по подоходному сбору, рекомендуется автоматизировать процесс заполнения расчётной формы 6-НДФЛ, соединив её с регистрами, из которых формируются справки 2-НДФЛ. Тем более что это контрольное соотношение, так или иначе, будет проверяться фискальным контролёром при камеральной проверке total-отчётности компании. Налоговый агент может самостоятельно разработать такой журнал учёта по НДФЛ, но при этом нужно ратифицировать его в локальной учётной политике. Причём в регистре в обязательном порядке должны отражаться следующие строки: период, число человек, получивших доход, даты начисления дохода, удержания и перечисления налога, вид дохода, суммы и ставки, по которым начислялись выплаты, а также суммы вычетов и удержанный НДФЛ. Ведение такого регистра поможет при декларировании и убережёт компанию от санкций. Обратите внимание, что игнорирование требований по ведению учёта по НДФЛ может стать основанием для штрафных санкций по статье 120 НК РФ (смотри пункт 2 разъяснительного письма налоговиков за номером АС-4–2/22690).

Налоговый агент имеет право разработать свой регистр налогового учёта НДФЛ, причём вести такой журнал нужно обязательно

- Ключевые требования удержания и перечисления НДФЛ с определённых видов дохода должны быть отражены в структуре расчёта:

- Так, в первом разделе 6-НДФЛ отражаются обобщённые данные по всем видам доходов и налоговому сбору. Из нюансов, которые стоит здесь учесть:

- Раздел №1 заполняется нарастающим итогом, то есть цифры первой в году отчётности за I квартал должны быть просуммированы в отчёте за полугодие с показателями II квартала и т. д.

- Сколько ставок применяется на предприятии при расчёте дохода работников — столько листов нужно заполнять (для каждой ставки — свой лист).

- Если по первому разделу заполняется несколько листов, то количество физ. лиц, получивших доход, указывается только на первом листе, на остальных ставится прочерк.

- В разделе №2 должны быть отражены не только суммы начисленного дохода и уплаченного в бюджет сбора, а также и даты, когда это было сделано. При этом здесь указываются данные только за отдельный отчётный период — I, II, III, IV квартал.

Весь расчёт фактически состоит (помимо титул-листа) из двух разделов

- Следует помнить, что показатели первого и второго раздела 6-НДФЛ никак не корреспондируют между собой, они должны быть основаны только на данных учётного регистра по НДФЛ.

- Так, в первом разделе 6-НДФЛ отражаются обобщённые данные по всем видам доходов и налоговому сбору. Из нюансов, которые стоит здесь учесть:

- Сроки предоставления отчётности — ежеквартально, крайняя дата — последний день месяца по прошествии квартала. Годовой расчёт 6-НДФЛ сдаётся до 1 апреля.

- Способов сдачи расчёта стандартно несколько:

- Если на бумаге, то 6-НЛФЛ можно сдать лично, через законного представителя или направить почтой.

- А если в электронном виде, то с помощью ЭДО с квалифицированной онлайн-визой. Причём здесь нужно учитывать, что если штат компании превышает 25 человек, расчёт предоставляется строго в электронном формате.

- Нюансы по месту направления отчётности:

- Практически все компании и частный микробизнес сдают расчёт в ИФНС по месту своей регистрации.

- Только обособленные подразделения юр. лиц, а также индивидуальные предприниматели, применяющие вменёнку (ЕНВД) или работающие по патенту, отчитываются по 6-НДФЛ в инспекцию, где они ведут коммерческую деятельность.

- И последнее из важного, что нужно отметить по расчёту, — налоговый регулятор в обязательном порядке проверяет декларацию по двум точкам:

- По форме предоставления. Здесь налоговикам важно, чтобы отчёт был оформлен в нужной форме, завизирован лицом, которое уполномочено на совершение этих действий (если по доверенности, чтобы она была актуальна), а также чтобы 6-НДФЛ был сдан в положенный срок (просрок карается штрафами, о которых расскажем в отдельной главе).

- Проходит расчёт и через проверку по так называемым контрольным соотношениям. Актуальные требования и разъяснения по соотнесению даны во внутреннем документе, предназначенном для инспекторов ФНС (смотри Письмо ФНС РФ от 10.03.2016 №БС-4–11/3852@). Контроль ведётся как по расчётам внутри документа, когда определённые строки соотносятся между собой, так и по платежам НДФЛ в госбюджет, а также по корреляции 6-НДФЛ с цифрами по справкам 2-НДФЛ и декларацией по прибыли организации. Хоть такая предпроверка и не является обязанностью агента, но она поможет более глубоко вникнуть в суть расчётов, а также нивелирует риски возвращения ошибочного расчёта на доработку и необходимости сдачи уточнённой декларации.

Проверить расчёт можно в электронном виде, выделяя определённые ячейки и сверяя их с другой отчётностью

НДФЛ с аванса — как и когда удерживать

Для того чтобы разобраться с налогообложением зарплатных авансов, нужно опираться на законодательство. Так, авансовые перечисления заработной платы регулируются трудовым правом:

- Основополагающая норма права, регулирующая выплата аванса — статья 136 ТК РФ, которая предписывает нанимателю выплачивать заработную плату 2 раза в месяц.

- Если работодатель не соблюдает эти требования, он обязан начислять на зарплату, которая выплачивается с задержками, проценты и выплачивать работникам увеличенную за каждый день просрочки сумму. Статья Трудового кодекса, в которой это установлено, под номером 236.

- Установлена для компаний-нарушителей также и административная ответственность (смотри статью 5.27 КоАП РФ).

При этом конкретные даты авансовых и окончательных выплат устанавливаются внутри компании отдельным распоряжением, чаще всего — Положением об оплате труда. Этот факт зачастую провоцирует исключение из правил, о котором расскажет отдельно.

Отсюда следует, что аванс — это прямая составляющая дохода сотрудника, который должен быть обложен подоходным налогом. Соответственно, и в отчётность по НДФЛ эти выплаты должны попадать однозначно.

Но вот когда это должно быть сделано в расчёте 6-НДФЛ нужно разобраться отдельно. Этот вопрос требует детального рассмотрения из-за определённых нюансов и частностей. А зависит всё от установленных на законодательном уровне сроках и требованиях:

- По начислению НДФЛ — этот вопрос регламентирован пунктом 3 статьи 226 НК РФ, которая устанавливает, что агент должен исчислить подоходный сбор в день фактического получения дохода физ. лицом.

- Срок по удержанию подоходного налога установлен в пункте 4 статьи 226 НК РФ, который определяет, что НДФЛ должен быть удержан из зарплаты служащего при её фактической выплате.

- И самое главное в этом вопросе — нормы трудового права признают датой получения прибыли в виде заработной платы (а сюда входят и авансовые перечисления) финальный день месяца, за который совершены зарплатные выплаты. Это регламентировано пунктом 2 статьи 223 НК РФ, комментарии касательно этого приведены в разъяснениях Минфина №03–04–05/44802 от 13.07.2017.

Из всего сказанного следует определённый вывод: удерживать НДФЛ в момент авансовых выплат не нужно, так как в момент перечисления аванса он ещё фактически не признаётся доходом.

Исключение из общих правил при удержании НДФЛ с аванса — пример заполнения формы

Всё вышесказанное может быть опровергнуто одним частным случаем (но на то они и исключения, чтобы подтверждать правила). Возьмём вариант, когда на предприятии дни для выплаты заработка устанавливаются со следующими сроками:

- 30 числа текущего месяца работникам переводится аванс;

- 15 числа — так называемая в народе окончаловка.

Вспоминаем, что налоговый агент должен перечислить сумму исчисленного и удержанного НДФЛ на следующий день после выдачи работнику зарплаты, это крайний срок (смотри пункт 6 статьи 226 НК РФ). Этот норматив применяется с учётом требований статьи 223 Кодекса, которая устанавливает конкретные даты фактического получения для определённых видов доходной части. Применимо к зарплате такой датой признаётся финальный день месяца, за который начисляется доход. Именно этот норматив даёт право не удерживать подоходник при выплате вознаграждения за первую часть месяца (аванса).

Но в нашем случае зарплатный аванс будет начисляться и выплачиваться (в определённые месяцы) как раз в финальный день текущего расчётного месяца. То есть дата фактического получения вознаграждения за труд (пункт 2 статьи 223 НК РФ) совпадёт с выплатой дохода (п. 4 ст. 226 НК РФ). Следовательно, предприятие-агент должен будет начислить в этот день и сбор по НДФЛ за текущий заканчивающийся месяц, если конечно месяц состоит из тридцати дней и он — крайний.

Как установлено в разъяснениях Верховного Суда РФ №309-КГ16–1804 от 11.05.2016: если выплата авансового платежа проходит в крайний день месяца, то НДФЛ нужно будет удержать. В госбюджет налоговый сбор нужно будет уплатить в следующие рабочие сутки. А это значит, что в такой вариации ответ на вопрос: удерживается ли НДФЛ с аванса, будет зависеть от количества дней в конкретном месяце. Если к примеру, в феврале (когда будет перенос выплат), апреле, июне, сентябре и ноябре выплата зарплатного аванса 30 числа приведёт к необходимости исчисления и удержания подоходного сбора, то в январе, марте, мае, июле, августе и т. д. — нет.

Алгоритм заполнения расчёта в случае тридцатидневных месяцев будет выглядеть таким образом (возьмём, к примеру, отчёт за полный 2018 год). В нём 30 ноября 2018 года должно будет быть признанным и датой получения вознаграждения, и датой его выплаты, следовательно, 30.11.2018 должно быть внесено в раздел №2 расчёта следующим образом:

- по строчке 100 — 30.11.2018;

- по строчке 110 — 30.11.2018;

- по строке 120 — 03.12.2018 (та как финальный срок уплаты НДФЛ в госбюджет — первый рабочий день после 30.11.2018).

Небоьльшой пример заполнения одного из блоков про выплате аванса 30.11.2018, если компанией установлена дата выплата аванса на 30 числа месяца

И в декабре 2018 аванс будет выплачен в последний месяца, так как 30.12.2018 выпадает на выходной. Поэтому и строки будут заполняться по аналогии.

Так же нужно будет действовать в феврале каждого года, если выплата аванса в компании установлена на 28 число. Главное — не упускать такие моменты при сдаче отчёта. Иначе это будет признано ошибкой. Справедливости ради заметим, что на предприятиях крайне редко устанавливаются именно такие даты аванса и окончаловки. Но здесь важен сам подход к расчёту НДФЛ и его фиксации в отчёте.

Где в расчёте 6-НДФЛ отражается зарплатный аванс — общие требования

Исходя из вышеприведённых доводов и частных вариаций, отметим, что как таковой аванс не отражается напрямую в отчёте. Отдельной строчки для авансовых перечислений в декларации нет. Комментарии по вопросу фиксации авансовых выплат в 6-НДФЛ содержатся в отдельных письмах-разъяснениях фискального контролёра под номерами БС-4–11/320 и БС-4–11/4999 от 15.01.2016 и 24.03.2016 соответственно.

Но как уже говорилось выше, сумма авансовых выплат, и, соответственно, подоходный налог входят в физические показатели расчёта. Просто фиксируются они вместе с общими зарплатными выплатами.

Пример отражения аванса в расчёте

Возьмём компанию ООО «Искорка», которая отработала в 2018 году только 2 месяца — февраль и март. Зарплата персоналу, начисленная за этот период составила 1,2 млн ₽ (НДФЛ = 156 000 ₽), из них:

- 487 805 ₽ аванса было выдано 20.02.2018;

- 712 195 ₽ было выдано по окончательному расчёту за февраль 05.03.2018.

Чтобы не перегружать пример, уточним, что других выплат (ни отпускных, ни больничных, ни других) за этот период не было.

Следовательно, во втором разделе расчёта 6-НДФЛ будут отражены следующие данные:

- строчка 100 (дата фактического получения дохода) — 20.02.2018;

- строчка 110 (дата удержания НДФЛ) — 05.03.2018;

- строчка 120 (день перечисления подоходного) — 06.03.2018;

- строчка 130 (сумма фактически полученного дохода) — 1 200 000———,00 ₽;

- строчка 140 (сумма удержанного НДФЛ) — 156 000———,00.

Пример заполнения раздела 2 при отражении аванса — дату выносим в строку 100, а сумму дохода и удержанного НДФЛ считаем вместе с ЗП

Видеоинструкция: как правильно отражать даты получения дохода в отчёте 6-НДФЛ

Алгоритм исправления ошибок и сдачи уточнённого расчёта

Не стоит сильно беспокоиться, когда после сдачи отчётности по форме 6-НДФД ошибки были обнаружены самим декларантом. Пока на адрес компании не пришло уведомление, что в расчёте найдены конкретные несоответствия, ситуацию можно исправить довольно просто: в ИФНС, куда был сдан первичный расчёт, направляется уточнёнка.

По оформлению она ничем не отличается от первичного расчёта за исключением номера корректировки:

- вместо «000», который должен стоять в первичном отчёте за данный период;

- в первой уточнёнке ставится «001», во второй — «002» и т. д.

Обратите внимание, что если в декларации, которая сдаётся в первый раз за отчётный период, будет указан номер «001», это считается ошибкой. Такой расчёт не будет принят налоговиками, ведь в форме категорически не допускаются исправления и подтирки. Поэтому с этим блоком нужно быть внимательным.

Заполняя номер корректировки, начинаем отсчёт с кода «000», код «001» признаётс ошибкой

В уточнённом расчёте, помимо нового номера, нужно будет исправить все несоответствия в суммах и датах (где они были). Предоставляется уточнёнка тем же способом, что и первичный расчёт. Рекомендуется приложить к новому расчёту пояснительную записку, в которой указать на причину возникновения арифметических или других ошибок.

По стандартам налоговой службы: как только к фискальному контролёру попадает уточнённая декларация, камеральная проверка по уже сданной отчётности прекращается и запускается новая камералка без каких-либо санкций и штрафов.

А вот если ошибки были обнаружены самими налоговиками, ситуация осложняется. Напомним, что камералка по любой из деклараций может продолжаться в течение трёх месяцев. В этот период налоговый инспектор имеет право:

- Требовать от декларанта пояснения по любому из пунктов отчёта. И такие комментарии должны быть даны в течение пяти рабочих дней. При этом декларант имеет право отстаивать свою точку зрения, предоставлять первичку, регистр учёта НДФЛ, зарплатные ведомости, другую документацию (смотри пункт 4 статьи 88 НК РФ).

- Запрашивать документацию, которая касается отчётности 6-НДФЛ. Опять же это должно быть сделано за 5 дней, иначе могут последовать штрафы.

- Помимо этого, налоговики могут вызывать к себе и ответственное лицо декларанта¸ и его контрагентов, запрашивать информацию по р/счетам компании из банков, проверять все данные по платёжкам в бюджет, а также по контрольным соотношениям.

- Если контролёр признает ошибки, будет составлен акт, в котором будут указаны все несоответствия и назначены санкции или предупреждение.

- Если всё-таки после камеральной проверки на предприятие наложен штраф, оплатить его требуется в 60 дней.

Заметим, что после указания на ошибки, все из которых должны быть указаны в официальной бумаге, направленной на адрес декларанта, уточнёнка может быть предоставлена в ИФНС (на это дано 5 дней), а может и не сдаваться. Декларант имеет право на своё усмотрение сдавать или не сдавать скорректированный расчёт. Это не является обязанностью налогового агента. Но не стоит игнорировать вопросы фискалов, это тупиковый путь, который, к тому же грозит штрафами за отказ за дачу пояснений.

Чем чревато предоставление недостоверных данных и опоздания при сдаче расчёта

Действующим законодательством предусмотрена финансовая ответственность при нарушениях в сроках, форме расчёта, а также при предоставлении ложных сведений декларантом. Сюда относятся штрафы:

- на 1 000 ₽ за каждый полный и неполный календарный месяц имеют право оштрафовать агента, если он сдаёт расчёт с опозданием или просто не предоставляет его (смотри пункт 1.2 ст. 126 НК РФ);

- не отменяет первый штраф и уже широко распространённую санкцию в виде блокировки расчётного счёта предприятия, если декларация не сдаётся более 10 дней (указано в пункте 3.2 статьи 76 НК РФ);

- 500 ₽ за каждый предоставленный по запросам ИФНС документ будет наложено фискалами на декларанта, если в нём будут обнаружены недостоверные сведения (регламентировано как раз именно для расчёта 6-НДФЛ в пункте 1 статьи 126.1 Кодекса);

- 200 ₽ — если расчёт сдан не в той форме или несоответствующим способом (статья 119.1 НК РФ);

- 5 000 ₽ — когда агент игнорирует вопросы контролёров, если это происходит в первый раз;

- 20 000 ₽ — если декларант отказывается выходить на контакт в последующие разы.

Поэтому акцентируем внимание ещё раз: проверяйте и перепроверяйте все расчёты в 6-НДФЛ. Уже есть статистика, что в 90% числа неправильно оформленных деклараций ошибки допускаются по причинам невнимательности или безграмотности составляющих.

Итак, отражая авансовые выплаты в расчёте, цифра аванса суммируется с цифрой окончательного расчёта и указывается только конкретная дата его выплаты. Отдельной графы для этого физического показателя не существует. Аргумент по такому решению довольно прост: зарплатный аванс при исчислении НДФЛ не причисляется к доходу физ. лица, соответственно, и налоговый сбор с него фиксируется только в окончательном расчёте. При этом могут быть частные случаи, когда аванс может пройти по отдельным строкам и суммам раздела №2 декларации. Поэтому при оформлении таких сумм нужно опираться на сроки исчисления и удержания НДФЛ, установленные действующим законодательством.

Вопросы по заполнению расчета 6-НДФЛ не иссякают уже несколько лет. Ситуации с выплатой доходов бывают разными и не всегда понятно, как их отразить в отчете, чтобы не попасть на штрафы и пени.

Один из часто встречающихся вопросов: как отразить выплату зарплаты за первую половину месяца (т.н. аванс, будем так его и называть в статье для краткости), если она происходит в последний день месяца, приходящийся и на последний день квартала.

Многие ошибочно думают, что если это аванс, то удерживать НДФЛ не надо. Да, если аванс выплачивается в любой день месяца, за который он уплачивается, то налог не удерживается. Однако ситуация меняется, если выплата происходит в последний день месяца – в этот день, согласно статье 223 Налогового кодекса, начисляется доход в виде заработной платы за истекший месяц и в этот же день должен быть исчислен НДФЛ. А раз НДФЛ исчислен, значит при выплате дохода он должен быть удержан.

Пример:

30 сентября 2019 выплачивается аванс за 1 половину сентября. Этим же днем начисляется заработная плата и удерживается НДФЛ. Поскольку выплата аванса в этот же день, из него удерживается НДФЛ. Срок перечисления налога в бюджет 1 октября 2019.

И тут же возникает вопрос, а какую же сумму НДФЛ удерживать? Со всей исчисленной в этот день зарплаты или с части, которая выплачивается. Ответа на этот вопрос в НК нет, однако кодекс и не знает выплат за первую половину месяца или за вторую, в нем указан только доход в виде заработной платы. Таким образом, выплачивая 30 сентября аванс, выплачивается заработная плата, пусть и частично. Значит есть обязанность удержать НДФЛ с неё, а не с выплаченной части. Кроме того, НДФЛ начисляется с доходов нарастающим итогом и выделить какую-то часть из него сложно, особенно если у работника есть вычеты. Минус этого варианта в том, что работник может получить на руки маленькую сумму и ему придется объяснять, что при окончательном расчете за месяц с него уже не будет удерживаться НДФЛ.

Однако, поскольку конкретных указаний в НК по поводу рассматриваемой ситуации нет, можно попробовать все-таки удержать только часть НДФЛ, приходящуюся на выплаченный аванс. Надо только правильно показать это в отчетности.

Обратите внимание! В разделе 2 выплата аванса будет показана в отчетности за год, а не за 9 месяцев. А в разделе 1 – в отчете за 9 месяцев. Посмотрим на примерах заполнение раздела 2 формы 6-НДФЛ:

Вариант первый, НДФЛ удерживается полностью

Строка 100 – 30.09.2019

Строка 110 – 30.09.2019

Строка 120 – 01.10.2019

Строка 130 – сумма начисленной зарплаты за сентябрь

Строка 140 – сумма удержанного налога

Вариант второй, НДФЛ удерживается частями

Строка 100 – 30.09.2019

Строка 110 – 30.09.2019

Строка 120 – 01.10.2019

Строка 130 – сумма аванса, с которого был исчислен НДФЛ 30 сентября

Строка 140 – сумма удержанного налога с аванса

Удержание НДФЛ при выплате зарплаты окончательно будет следующими записями:

Строка 100 – 30.09.2019

Строка 110 – 30.09.2019

Строка 120 – 15.10.2019 (дата выплаты зарплаты)

Строка 130 – сумма зарплаты, с которого был исчислен НДФЛ 30 сентября, но удержан 15 октября

Строка 140 – сумма удержанного 15 октября налога

Подробную инструкцию по заполнению формы 6-НДФЛ можно найти в статье Полный справочник по 6-НДФЛ: построчные объяснения, таблицы по разным видам дохода, частые ошибки

Ежеквартально, не позднее последнего числа месяца, следующего за кварталом, организации и ИП представляют в инспекцию Расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом, по форме 6-НДФЛ . Один из основных вопросов, который возникает у бухгалтера при заполнении формы, – как отразить аванс в 6-НДФЛ (утв. Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ ) .

За май 2019 г. работнику был начислен оклад в размере 63 218 руб. НДФЛ по ставке 13% составляет 8 218 руб. 20.05.2019 работнику был выплачен аванс в размере 25 000 руб., окончательная выплата произведена 03.06.2019 в размере 30 000 руб. Для упрощения предположим, что других доходов за полугодие у работника не было.

- по строке 100 «Дата фактического получения дохода» — 31.05.2019;

- по строке 110 «Дата удержания налога» — 03.06.2019;

- по строке 120 «Срок перечисления налога» — 04.06.2019;

- по строке 130 «Сумма фактически полученного дохода» — 63 218;

- по строке 140 «Сумма удержанного налога» — 8 218.

Нередко бухгалтеры не знают, как верно отразить в 6-НДФЛ аванс по зарплате. Ниже вы найдете решение этого вопроса.

Прежде всего, напомним, что выплата аванса по зарплате — это прямая обязанность работодателя (ст. 136 ТК РФ). Нежелание выдавать зарплату дважды в месяц может обернуться штрафом.

Нюансы исчисления НДФЛ с аванса

Аванс — это составная часть зарплаты работника. Поэтому к авансу применимы те же правила, что и к обычной зарплате.

НДФЛ нужно рассчитать на дату фактического получения дохода (п. 3 ст. 226 НК РФ). НК РФ признает датой получения дохода в виде зарплаты последний день месяца (п. 2 ст. 223 НК РФ).

Удержать налог бухгалтер обязан в день выдачи основной части зарплаты. С аванса налог не удерживают (письмо ФНС России от 24.03.2016 № БС-4-11/4999).

Перечислить НДФЛ можно в день выдачи заработной платы или на следующий день.

Как отразить аванс в 6-НДФЛ

Анализируемая форма не содержит отдельной строки или раздела для отражения аванса. Вся сумма выплаты (аванс плюс зарплата) учитывается в одной строке под номером 130 (раздел 2).

Пример: как отразить аванс в 6-НДФЛ

Бухгалтер ООО «ЛРГН», в котором трудится логист, заполнил 6-НДФЛ так:

строка 100 «Дата фактического получения дохода» — 31.05.2019;

строка 110 «Дата удержания налога» — 10.06.2019;

строка 120 «Срок перечисления налога» — 11.06.2019;

строка 140 «Сумма удержанного налога» — 5 356.

Нарушения при выплате аванса относится к нарушению трудового законодательства, что влечёт наложение взыскания в соответствии со ст. 5.27 КоАП РФ:

Все практические советы на тему: как отразить в 6-НДФЛ аванс

Законодательством определено, что все организации обязаны выплачивать предварительную часть заработка своим работникам. Авансовый платеж – это заработок сотрудника, соответственно он облагается налогом на доходы физических лиц и при составлении отчета 6-НДФЛ его учитывать необходимо.

Часто у работников расчетной группы возникает вопрос, как правильно отразить в 6-НДФЛ аванс. Рассмотрим на примере различных ситуаций.

Зарплатный аванс: термины и определения

Выплата авансовых платежей – это не право, а обязанность нанимателя. Она предусмотрена на законодательном уровне. При нарушении к работодателю применяются штрафные санкции за задержку зарплаты.

Фиксированный авансовый платеж устанавливается организацией самостоятельно в определенной сумме или рассчитывается в доле от оклада. Его выплачивают в текущем месяце. Зарплата начисляется на последнюю дату месяца. В практике можно встретить и иные случаи.

- Начисление оплаты труда за отработанное время происходит в последний день месяца, перечисление – в первых датах последующего. Аванс по зарплате выплачивается в середине периода начисления;

- выплата заработка производится 25 числа текущего месяца. Предварительные платежи перечисляются вначале этого же месяца. Заработная плата выплачивается предварительно.

В отчете 6 НДФЛ авансы по зарплате не отображают. Форму заполняют только в сумме общего начисления доходов с удержанными НДФЛ.

Нужно ли отдельно показывать аванс в 6 НДФЛ

Авансовые платежи – это часть дохода. Их принято считать уплаченными вместе с зарплатой. В форме 6 авансы не заполняются, фиксируется весь доход за текущий месяц общей суммой.

НДФЛ наниматель обязан удержать только в день полученного дохода за отработанное время. Для оплаты труда таким днем считается последняя календарная дата месяца. Отсюда выводы, что предварительный платеж признается заработком только в конце месяца. Показывать аванс в отчет следует только в составе начисленного дохода. В момент выплаты НДФЛ не удерживается и не перечисляется.

Отражения аванса в 6 форме не предусмотрено. Это подтверждают и консультации ФНС.

Бывают случаи ошибочной переплаты излишних сумм авансовых платежей или НДФЛ сотрудникам предприятия. Тогда необходимо провести корректировку налогов. Переплаты могут быть зачтены или возвращены на расчетные счета организации. Это определено в п. 14 статьи 78 Налогового Кодекса ПФ.

Однако, если работники продолжают трудиться в организации, излишне уплаченные суммы можно скорректировать в следующих периодах при составлении бухгалтерской отчетности.

Для сопоставимости контрольных значений формы 6 и расчета исчисления страховых взносов необходимо вести аналитический учет в регистрах. Данный документ можно доработать необходимой информацией. Подробные аналитические материалы помогут заполнять все строки отчета без ошибок, это значительно упростит составление отчета.

Как отразить аванс в 6 НДФЛ: изучаем правила

Выплаченные авансовые платежи в отчетности не отражаться, соответственно и налоги с них не удерживаются. Вся информация фиксируется только после начисления зарплаты работникам компании.

Как показать аванс правильно рассмотрим на практических ситуациях.

Пример1

На примере покажем, как правильно отразить аванс в 6 НДФЛ:

Как видим на примере заполнения, предоплата не фигурирует в заполнении. Отражена только полная сумма начисления и удержания НДФЛ. Датой фактического зачисления считается последний день месяца. Причем это не важно, выпадает он на рабочий день или на выходной. В бланке образца заполнения указывается день выплаты дохода 04 августа. НДФЛ следует перечислить 5 августа.

Организация начислила аванс в последний день месяца, заработная плата была выплачена 15 числа следующего месяца. Что и было отражено в форме 6.

При проверке отчета налоговые органы установили, что произошло искажение данных, и на дату выплаты аванса необходимо было начислить НДФЛ. К организации были применены во время налоговой проверки штрафы, доначислен налог, рассчитана пеня за несвоевременное удержание и перечисление НДФЛ.

Организация не согласилась с принятым решением и обратилась за разрешением спора в Министерство финансов. Было получено разъяснение сложившейся ситуации: НДФЛ удерживается только из заработка на момент его фактической выплаты. Судом были отменены взыскания, возложенные на организацию.

- дата получения заработка указывается в стр. 100, то есть 31 августа последний день периода, за который должен быть выплачен доход;

- по стр. 110 следует отразить дату удержания налога. Для нашего примера это 4 сентября;

- в стр. 120 следует указать дату перечисления НДФЛ – 5 сентября:

- в стр. 130 необходимо занести полную сумму начисленной оплаты труда 40 000 рублей;

- по стр. 140 отражен весь удержанный налог в размере 5 200 рублей.

Пример 4

В практике можно встретить такую ситуацию, когда сотрудник получил авансовую выплату, но за месяц сумма его заработка оказалась равна 0. Это может возникнуть в случае предоставления неоплачиваемого отпуска. Фактически аванс был получен за неотработанные дни. В таком случае удерживать налоги следует при ближайшей выплате доходов.

Второй раздел формы необходимо заполнить следующим образом:

- Признанным доходом будет сумма авансового платежа, дата отражения – последний день календарного периода;

- дата удержания НДФЛ не будет совпадать с датой его фактической выплаты.

Такой случай требует предоставления в налоговые органы пояснения. Это убережет организацию от применения штрафных санкций.

Правильное отражение начислений в форме 6 избавит работодателя от взысканий налоговых органов. Следует помнить, что в состав оплаты труда входит должностной оклад или ставка, премии и иные виды начислений, с которых необходимо удерживать НДФЛ.

Итоги

В отчете не предусмотрено отдельной строки для отражения аванса и налогов с него. Следует форму 6 заполнять с учетом начисленного заработка. Отражение по НДФЛ с авансовых платежей не производится. Согласно разъяснениям ФНС, авансовые платежи не признаются доходами и с них удержание НДФЛ не производится.

- по строке 100 «Дата фактического получения дохода» — 31.05.2019;

- по строке 110 «Дата удержания налога» — 03.06.2019;

- по строке 120 «Срок перечисления налога» — 04.06.2019;

- по строке 130 «Сумма фактически полученного дохода» — 63 218;

- по строке 140 «Сумма удержанного налога» — 8 218.

Нужно ли в 6-НДФЛ показывать аванс

Аванс – это часть заработной платы сотрудника, выплачиваемая работодателем. Согласно требованиям статьи 136 ТК РФ работодатель должен выплачивать зарплату не реже двух раз за месяц. За нарушение требований трудового законодательства, будут выставлены штрафы работодателю, согласно ст. 5.27 КоАП РФ и ст.236 ТК РФ.

Однако, в форме 6-НДФЛ не предусмотрены отдельные строки для отражения авансовых платежей и перечисленных налогов НДФЛ с них. Отсутствие строк, как правило, основано на нормах налогового законодательства, так как:

- работодателю следует исчислять НДФЛ на дату фактического получения дохода сотрудником, исходя из п.3 ст.226 НК РФ;

- удерживается налог из зарплаты работника при ее фактической выплате, исходя из п.4 ст.226 НК РФ;

- фактической датой получения дохода в качестве зарплаты и авансовых выплат считается последнее число месяца, за который выполняется начисления дохода, исходя из п.2 ст.223 НК РФ.

Следовательно, на дату выплаты аванс не признается доходом, и поэтому с суммы аванса не удерживается НДФЛ. Подтверждением того, что выплаченные авансы не указываются в расчете 6-НДФЛ отдельной строчкой, являются письма налоговиков от 15.01.2016 № БС-4-11/320, от 24.03.2016 № БС-4-11/4999.

Аванс в 6-НДФЛ пример заполнения

Рассмотрим на примере как отражается аванс в форме 6-НДФЛ.

Ставку НДФЛ равную 13% удерживают со всей суммы начисленной заработной платы, а не отдельно с аванса или с оставшейся суммы заработной платы.

- НДФЛ: 40 000 * 13% = 5 200руб.;

- Заработная плата: 40 000 – 15 000 – 5 200 = 19 800руб.

В расчете 6-НДФЛ не отражают аванс и остаток по заработной плате по отдельности, а показывают полную сумму начисленной заработной платы за месяц. Следовательно аванс в 6-НДФЛ отразится в следующем виде:

- В рассматриваемом примере зарплата составляет 40 000руб., и отражена в строчке 130.

- НДФЛ составляет 5 200руб. и отражен в строчке 140.

- Датой фактического получения сотрудником зарплаты за февраль 2017 года для расчета 6 НДФЛ является последний день месяца, то есть 28.02.2017г.;

- День окончательного расчета по зарплате за февраль – 03.03.2017г, и отражен в строчке 110;

- Перечислить в бюджет 5 200руб. налога необходимо до конца следующего рабочего дня, то есть 04.03.2017г.:

Отражение аванса в 6-НДФЛ – по какой строке?

Чтобы понять, где именно необходимо вносить данные по авансам, изучим структуру формы 6-НДФЛ. Документ включает титульный лист и два раздела. Первый состоит из данных по обобщенным показателям относительно общих сумм начисленных доходов; использованных вычетов; начисленного и удержанного налога; ставок; числа получивших доходы физлиц и т.д. Во втором разделе указываются конкретные даты и суммы по начислению доходов, удержанию и перечислению НДФЛ в бюджет.

При заполнении формы работодателям следует ориентироваться на положения стат. 223 и 226 НК. Именно здесь приведен порядок определения фактических дат получения различных видов доходов и сроки уплаты подоходного налога в казну. Согласно п. 3 стат. 226 начислять налог с доходов персонала бухгалтеры обязаны на дату фактической выдачи сумм. По авансам такой датой признается последнее календарное число расчетного месяца (п. 2 стат. 223). Соответственно, при выдаче авансов работодатели не должны начислять и платить НДФЛ (Письма ФНС № БС-4-11/4999 от 24.03.16 г., № БС-4-11/320 от 15.01.16 г.).

Однако если выдача авансов состоялась, такие суммы нужно показать в Расчете. Но не отдельными значениями, а по стр. 130 раздела 2, то есть в составе величины зарплаты за тот месяц, в счет которого были выданы средства. Ведь, как уже было сказано выше, авансы – это одна из частей заработка сотрудников.

Как отразить выплату аванса в 6 ндфл

Аванс в 6-НДФЛ отражается вместе с выданным заработком общей суммой. Отдельная строка для него не предусмотрена. Объяснение этому простое: до окончания месяца зарплатный аванс доходом в целях исчисления НДФЛ не считается.

Как обстоят дела с авансом по договору ГПХ, узнайте здесь.

Авансом называют заработную плату, выплаченную за первую часть расчетного месяца. Как известно, законодательство требует разбивать выплату по зарплате на две части, одна из них выплачивается в текущем периоде, вторая в начале следующего.

При заполнении 6-НДФЛ у работодателей возникает резонный вопрос, нужно ли выплату зарплаты за первую половину указывать в отчете, в каких строках расчета ее нужно показать, а в каких нет.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ

+7 (812) 467-435-31 — Санкт-Петербург — ПОЗВОНИТЬ

+7 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Нужно ли показывать выплату?

Аванс – это обязательная выплата, которую должен производить каждый работодатель ежемесячно. Ст 136 ТК РФ требует разделение зарплаты на две части, каждая из которых выплачивается не реже, чем каждые полмесяца.

В форме 6-НДФЛ два раздела, в первом данные приводятся нарастающим итогом с начала года, во втором – за последний квартал.

Авансовая сумма не отражается отдельно в расчете, но показывается в составе отдельных строк, как первого, так и второго раздела.

В первом разделе формы 6-НДФЛ отразится в составе строк:

- 020 – начисленный доход, войдет вся заработная плата, начисленная с начала года по конец квартала, в том числе и аванс за последний месяц отчетного или налогового периода;

- 040 – исчисленный НДФЛ, здесь будет показан в том числе подоходный налог с аванса за весь период;

- 070 – удержанный НДФЛ, здесь не будет показан налог с суммы аванса за последний месяц квартала, так как удержание производится только в следующем за расчетным.

Во втором разделе 6-НДФЛ первая часть заработной платы будет учтена при заполнении строк:

- 100 – указывается дата фактического получения дохода, для аванса это последний день месяца, в котором он начислен;

- 110 – день удержания налога — дата выдачи зарплаты за вторую половину;

- 120 – срок уплаты налога — день удержания или следующий день;

- 130 – в сумму войдет аванс, с которого удержан НДФЛ в последнем квартале;

- 140 – удержанный налог, НДФЛ с аванса за последний месяц квартала в этой строке не будет показан.

Таким образом, аванс по зарплате влияет на содержание многих полей 6-НДФЛ, заполнять их нужно правильно. Как именно нужно отражать подоходный налог в отчете, рассмотрено ниже.

Как отразить в отчете?

Каждый работодатель устанавливает сроки выплаты зарплаты на предприятии:

- аванса – в период с 15 по 30 (31) число расчетного месячного срока;

- остатка – с 1 по 15 число следующего.

В строке 020 раздела 1 формы 6-НДФЛ будет указана авансовая сумма, начисленная за весь отчетный период, включая и последний месяц.

В поле 040 отражается сумма НДФЛ, которая исчислена. Момент расчета приходится на дату фактического получения дохода, для зарплаты за первую и вторую половину дата одинакова – последний календарный день.

В поле 040 включаются все суммы налога, дата исчисления которых вошла в отчетный период. То есть НДФЛ с аванса также будет отражен в составе показателя данного поля, в том числе и за последний месяц периода.

В поле 070 ситуация иная. Здесь показывается только тот НДФЛ, который удержан. С зарплаты за первую часть удержания производится при фактической выплате остатка зарплаты – этот день приходится на месяц, следующий за отчетным периодом. Поэтому НДФЛ с аванса за последний месяц квартала не показывается в этой строке.

Зато в 070 войдет удержанный НДФЛ с авансовой суммы, выплаченного за декабрь прошлого года, так как удержание налога производится уже в январе следующего года, который входит в отчетный период, за который сдается отчет.

Пояснения по заполнению данных строк даны на примере ниже.

В поле 100 раздела 2 указывается дата фактического получения дохода, для аванса это последний день месяца, в котором он начислен.

В поле 110 – дата налогового удержания — день, установленный как срок выплаты для остатка зарплаты.

В поле 120 – срок перечисления, дата может совпадать со строкой 110 или быть следующей.

В 130 и 140 не отражается аванс и налог с него за последний месяц квартала.

То есть при заполнении раздела 2 сначала указывается аванс (в составе общей зарплаты) за месяц, предшествующий последнему кварталу, а также за два первых месячных срока этого квартал. За последний — аванс будет показан в отчете за следующий период.

Поясним особенности отражения рассматриваемой выплаты в 6-НДФЛ на примере ниже.

Пример заполнения

Расчет 6-НДФЛ сдается за 9 месяцев 2018 года.

Рассмотрим, как будет отражен аванс, начисленный за сентябрь. За сентябрь 2018 начислена первая часть з/п 25000 и остаток – 20000. Дата выплаты второй части – 05 октября.

Образец отражения в разделе 1:

- 020 – 25000 войдут в общую сумму данной строки;

- 040 – НДФЛ от 25000 будет исчислен 30.09.2018 и также войдет в данную строку;

- 070 – НДФЛ будет удержан в начала октября 2018 и не будет отражен в данном поле.

Образец отражения в разделе 2:

Аванс за сентябрь в форме 6-НДФЛ при заполнении за 9мес. показан не будет, он войдет в расчет за 2018 года и будет отражен первым в списке.

В отчете за 2018 год 25000 за сентябрь будут указаны следующим образом:

- 100 – 30.09.2018;

- 110 – 05.10.2018;

- 120 – 06.10.2018;

- 130 – будет показан в составе общей зарплаты;

- 140 – будет указан НДФЛ, удержанный с общей суммы зарплаты.

Образец заполнения раздела 2 6-НДФЛ за 2018 год:

НДФЛ с аванса по зарплате исчисляется в последний день расчетного месяца, удерживается уже в следующем.

Поэтому в 6-НДФЛ во втором разделе авансовая сумма и налог с нее за последний месяц квартала не показывается.

В первом разделе в сумму общего дохода аванс входит за весь отчетный период. НДФЛ с авансовой суммы за последний месяц показывается только исчисленный в строке 040, удержанный в строке 070 будет отражен уже в отчете за следующий период.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ

+7 (812) 467-435-31 — Санкт-Петербург — ПОЗВОНИТЬ

+7 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}