Покупка собственного дома – мечта многих семей с детьми. Программа «материнский капитал» помогает семьям России, имеющим более двух детей, реализовать такую мечту.

Покупка собственного дома – мечта многих семей с детьми. Программа «материнский капитал» помогает семьям России, имеющим более двух детей, реализовать такую мечту.

На средства, выделенными государством, можно приобрести дом и напрямую расплатиться с продавцом сертификатом или оформить под покупку дома банковское ипотечное кредитование и погасить часть кредита материнским капиталом.

Какой бы вариант вы ни выбрали, главное, что дом должен быть жилым и фактически, и по документам. Должна иметься возможность прописаться туда всей семьей.

Содержание

- Как можно распорядиться средствами госпомощи?

- Условия, которым должен удовлетворять дом

- Порядок оформления покупки дома

- Документы, необходимые для перечисления госпомощи на покупку частного дома

- Нюансы оформления дома в ипотеку

- Видео: Как получить и распорядиться средствами материнского капитала?

- Как купить дом за материнский капитал

- Можно ли купить дом на материнский капитал если ребенку нет 3 лет без ипотеки?

- Сделка по приобретению дома за материнский капитал

- Порядок действий при покупке дома за средства маткапитала

- Как продать дом купленный на материнский капитал?

- Как обналичить мат капитал на покупку дома

- Как купить дом с помощью материнского капитала: пошаговая инструкция, документы и отзывы 2020 года

- Можно ли купить дом на материнский капитал: важные нюансы

- Как купить дом на маткапитал: пошаговая инструкция

- Подводные камни и схемы мошенничества

- Отзывы

- Как продать квартиру за материнский капитал: инструкция для продавца

- Особенности продажи

- Риски для продавца, связанные с перечислением материнского капитала

- Риски при ипотеке с мат. капиталом

- Рекомендации, как обезопасить сделку — последовательность действий

Как можно распорядиться средствами госпомощи?

Государственная помощь семьям, в которых родился второй или следующий ребенок, ставит своей целью определенные задачи:

-

получение ребенком образования на средства семейного капитала;

получение ребенком образования на средства семейного капитала; - накопление будущей пенсии матери по возрасту;

- улучшение жилищных условий всех членов семьи.

Последний пункт включает в себя различные целевые направления использования средств семейного капитала:

- покупка квартиры;

- приобретение частного дома;

- реконструкция уже имеющегося во владении семьи жилья;

- погашение банковского кредита, взятого на приобретение жилой недвижимости;

- участие в строительстве (долевое);

- погашение затрат на постройку дома силами семьи.

Покупка частного дома под средства материнского капитала возможна, как только ребенок достигнет трехлетнего возраста.

До этого времени потратить причитающуюся сумму можно только на погашение ипотеки или внесение первоначального взноса в банк.

Большинство семей предпочитают тратить средства именно в этом направлении: покупку большей по площади, с улучшенной планировкой квартиры или дома. Это оправданно: инфляция сводит на нет попытки накопления средств на обучение ребенка.

Накопление пенсии матери также выбирается лишь в редких случаях.

Условия, которым должен удовлетворять дом

Приобретаемый на средства госпомощи дом должен улучшать условия проживания, а, следовательно:

- быть жилым и пригодным для жизни;

- должна иметься возможность прописать в нем не только ребенка, но и всех членов семьи, включая старших или младших детей, супругов;

- дом территориально должен быть расположен на территории РФ.

Земельный участок, на котором будет находиться дом, также должен стать собственностью семьи или на него должна быть оформлена долгосрочная аренда.

Основными показателями пригодности к проживанию является:

- наличие системы отопления;

- водопровод;

- размер жилой площади не менее чем учетная норма на человека плюс площадь общего пользования.

Для данной цели возможна покупка и садоводческого домика. Однако, в праве собственности должно быть указано, что строение пригодно для жизни и должно быть оборудовано всеми необходимыми коммуникациями.

Порядок оформления покупки дома

Перед посещением Пенсионного фонда для начисления материнского капитала, выбранный дом должен быть уже куплен и оформлен в собственность владельца сертификата.

Перед посещением Пенсионного фонда для начисления материнского капитала, выбранный дом должен быть уже куплен и оформлен в собственность владельца сертификата.

Первый взнос (залог) за дом придется внести личными средствами семьи, если не выбрано ипотечное кредитование.

Проблемой в данном случае становится и поиск продавца. Многих из них пугает необходимость ждать поступления средств от Пенсионный фонд в течение двух и более месяцев.

Если продавец все же найден, составляется договор купли-продажи, в котором отражаются основные моменты сделки:

- стоимость жилья;

- сроки перечисления денег;

- характеристики и месторасположение дома;

- документы, которые выступают подтверждением права собственности на дом и отсутствия обременений (ареста, залога).

С нотариально заверенным договором надо пройти госрегистрацию.

Затем владелец сертификата (а именно он выступает новым собственником жилья) оформляет право собственности с обязательным условием, что в течение полугода он обязуется прописать в дом всех остальных членов своей семьи.

До момента полного расчета с продавцом недвижимость будет находиться под обременением — в залоге.

Уже имея на руках правоустанавливающие документы на дом и свидетельство о праве собственности, мать (отец, опекун ребенка) составляют заявление в пенсионный фонд с требованием перечислить указанную в договоре сумму (или имеющуюся на счете) маткапитала на счет продавца.

Документы, необходимые для перечисления госпомощи на покупку частного дома

В отделение пенсионного фонда по месту проживания семьи владелец сертификата предоставляет:

-

заявление установленной формы;

заявление установленной формы; - паспорт;

- договор купли-продажи (копия);

- свидетельство о пенсионном страховании;

- свидетельства о рождении всех детей;

- сертификат на семейный капитал;

- обязательство (нотариально заверенное) прописать всех членов семьи в новое жилье;

- если погашается ипотека – справка из банка о состоянии долга (остатке).

Могут потребоваться дополнительные документы.

Например, согласие на покупку дома одного из совершеннолетних членов семьи, который не может присутствовать при процедуре.

Нюансы оформления дома в ипотеку

При покупке дома с помощью ипотечного кредитования, неизбежно возникает проблема с оформлением долей на всех членов семьи.

Пока не выплачена вся сумма кредита, недвижимость находится в залоге у банка, поэтому продать, подарить, разделить ее нельзя. Это же относится и к строящимся объектам, если семья приняла участие в долевом строительстве.

Родители, взяв на себя письменное обязательство прописать в дом всех членов семьи после его покупки, на практике сделать этого не могут.

Родители, взяв на себя письменное обязательство прописать в дом всех членов семьи после его покупки, на практике сделать этого не могут.

Пока не произойдет полное погашение долга перед банком, никто их членов семьи не может считаться полноправным владельцем жилья.

Банки часто отказывают в предоставлении ипотеки тем гражданам, которые в качестве залога предоставляют недвижимость с прописанными в ней несовершеннолетними детьми.

Это оправданно, ведь реализовать такой дом или квартиру в случае невыполнения обязательств (невыплаты долга) банку будет непросто. Для того чтобы выписать детей, надо согласовать нюансы с органами опеки/попечительства и предоставить детям равноценное их доли жилье или материальную компенсацию.

Именно по этой причине владельцу сертификата предоставляется «отсрочка» в обязательстве прописать всю семью в новом доме в течении 6 месяцев после окончательного погашения ипотечного кредитования.

При оформлении обязательства у нотариуса в тексте обязательно указывается срок последнего взноса и крайний срок для прописки членов семьи.

Существуют еще некоторые особенности получения ипотеки для покупки дома:

-

средствами материнского капитала можно уплатить первый взнос, однако, по достижении ребенком трехлетия;

средствами материнского капитала можно уплатить первый взнос, однако, по достижении ребенком трехлетия; - до достижения ребенком возраста трех лет можно погасить уже имеющийся долг или проценты по кредиту;

- получить ипотеку «под материнский капитал» можно только в том случае, если семья не владеет жилой недвижимостью;

- не все банковские учреждения принимают средства семейного капитала в качестве первого взноса.

Пенсионный фонд выдает справку с остатком средств, которую надо представить в банк. Первый взнос не должен превышать размер этого остатка.

Если ипотека уже оформлена, возьмите справку из банка с указанием долга по кредиту и расчетного счета банка.

Пенсионный фонд перечисляет средства в банковское учреждение в счет погашения ипотеки в течение двух месяцев.

Видео: Как получить и распорядиться средствами материнского капитала?

В видеоинструкции рассказывается об основных условиях предоставления материнского капитала в России, также разбираются способы распоряжения суммой госпомощи, в том числе при улучшении жилищных условий путем приобретения индивидуального жилого дома.

Как купить дом за материнский капитал

В соответствии ст. 10 закона № 256-ФЗ от 29.12.2006, сертификат на семейный капитал можно использовать на покупку жилого дома. Если средства для приобретения не берутся в долг в виде жилищного кредита, воспользоваться данным направлением можно только после исполнения ребенку 3 лет. Если же семья приняла решение внести первоначальный взнос по ипотеке либо погасить уже имеющийся жилищный кредит, это можно сделать безотлагательно.

На практике довольно часто люди в надежде заполучить материнский капитала на руки предпринимают действия к обналичиванию сертификата через покупку ветхого дома, не пригодного для проживания. Нужно понимать, что за достаточно длительный срок действия программы маткапитала, правоохранительным органам не составит труда пресечь эти незаконные схемы.

Поэтому, покупая дом с привлечением средств господдержки, нужно действовать исключительно в рамках законодательства.

Можно ли купить дом на материнский капитал если ребенку нет 3 лет без ипотеки?

В соответствии с п. 6 ст. 7 Федерального закона от 29.12.2006 № 256-ФЗ средствами господдержки в виде маткапитала в общем случае можно воспользоваться по истечении 3-х лет после того, как было получено право на них. Направить маткапитал на приобретение жилого дома до 3 лет можно только в данных случаях:

- на внесение первого взноса по жилищному кредиту;

- на погашение кредита, который был взят на покупку жилого помещения.

После исполнения ребенку 3-х лет, родители могут воспользоваться семейным капиталом на приобретение жилого дома без привлечения ипотеки, когда захотят. В данной ситуации сделка может проходить в максимально простой форме с минимальным пакетом бумаг:

- паспорт мамы;

- сертификат на маткапитал (или его дубликат);

- СНИЛС;

- св-ва о рождении детей;

- копия св-ва о государственной регистрации права собственности на жилье (с 1 января 2017 года — выписка из ЕГРН);

- копия договора купли-продажи жилого дома.

Когда семья хочет использовать сертификат до 3 лет, сделка усложниться тем, что для этого потребуется оформление ипотечного кредита, выданного конкретно на покупку жилья.

Однако существуют и определенные плюсы покупки жилья под маткапитал с привлечением ипотечных средств:

- Можно гасить ранее взятую ипотеку, которая была оформлена до возникновения права на капитал.

- Семейный капитал можно внести в качестве первоначального взноса на получение ипотеки (хотя зачастую практически это бывает сделать затруднительно).

- Выделенными деньгами можно погасить не только задолженность по кредиту, но и начисляемые по нему проценты.

При этом сертификатом нельзя погашать штрафы и пени маткапиталом нельзя, как и тратить его на погашение потребительских и иных кредитов, которые не направлены на приобретение жилья.

Сделка по приобретению дома за материнский капитал

Приобретение дома с использованием маткапитала, по сути, не сильно отличается от обычной сделки такого вида:

- В результате сделки продавец дома (юридическое либо физическое лицо) по договору купли-продажи передает права собственности приобретаемого жилья.

- Со стороны покупателя может выступить как обладатель сертификата единолично, так и сразу совместно с детьми и супругом.

- Оплатить обязательства по договору купли-продажи покупатель может:

- маткапиталом с доплатой собственных средств;

- только средствами материнского (семейного) капитала;

- деньгами, полученными на приобретение дома по кредитному договору, в отношении которого сертификатом на капитал можно воспользоваться:

- чтобы уплатить первоначальный взнос;

- чтобы погасить долг и проценты по кредиту.

При покупке дома на средства из семейного капитала существует нюанс: деньги переводятся только посредством безналичного расчета. Пенсионный фонд переводит деньги на счет физического или юридического лица, которое реализует недвижимость либо на счет жилищного кооператива.

Выбирая жилье, нужно предупредить продавца, что оплата покупки будет происходить с помощью сертификата. Процедура оформления данных сделок более сложная, и деньги поступят в ПФР на счет продавца через два месяца после начала сделки.

Если семья хочет заключить договор купли-продажи недвижимости с использованием маткапитала без кредита, то заранее необходимо учесть требования ПФР. Если же было принято решение взять жилищный кредит с погашением из средств семейного капитала, то договор купли-продажи составляется как при стандартной покупке недвижимости в ипотеку (тогда расчеты маткапиталом будут происходить не с продавцом жилья, а с банком в рамках кредитного договора).

Требования к жилому дому и участку земли

Соответственно п. 3 ст. 10 Федерального закона от 29.12.2006 № 256-ФЗ, приобретаемый за счет средств господдержки дом должен находиться на территории России. Также необходимо его соответствие статусу жилого помещения (ст. 15 Жилищного кодекса РФ и ч. 2 Постановления Правительства РФ от 28.01.2006 № 47):

Жилой дом — отдельно стоящее здание из комнат, которые предназначены для непосредственного проживания в них, и вспомогательных помещений (для бытовых нужд).

Жилье должно соответствовать техническим и санитарным требованиям, т.е. в нем возможно постоянное проживание:

- в населенных пунктах без центральных инженерных сетей возможно отсутствие водопровода и канализации;

- в газифицированных районах необходимо наличие центрального газоснабжения;

- в обязательном порядке наличие электроосвещения, вентиляции и отопления;

- в обустроенных местностях предполагается наличие в доме инженерных систем водоотведения, горячего и холодного водоснабжения.

На сегодняшний день жилой дом может быть размещен на участках земли, которые предназначены для различных видов использования (Приказ Минэкономразвития РФ от 01.09.2014 года № 540):

- Земля для личного подсобного хозяйства (ЛПХ) — возможно размещение жилого дома, который не разделяется на квартиры и не выше 3 этажей.

- Земля для индивидуального жилищного строительства (ИЖС) — можно разместить индивидуальный жилой дом, высота которого будет составлять также не больше 3-х этажей.

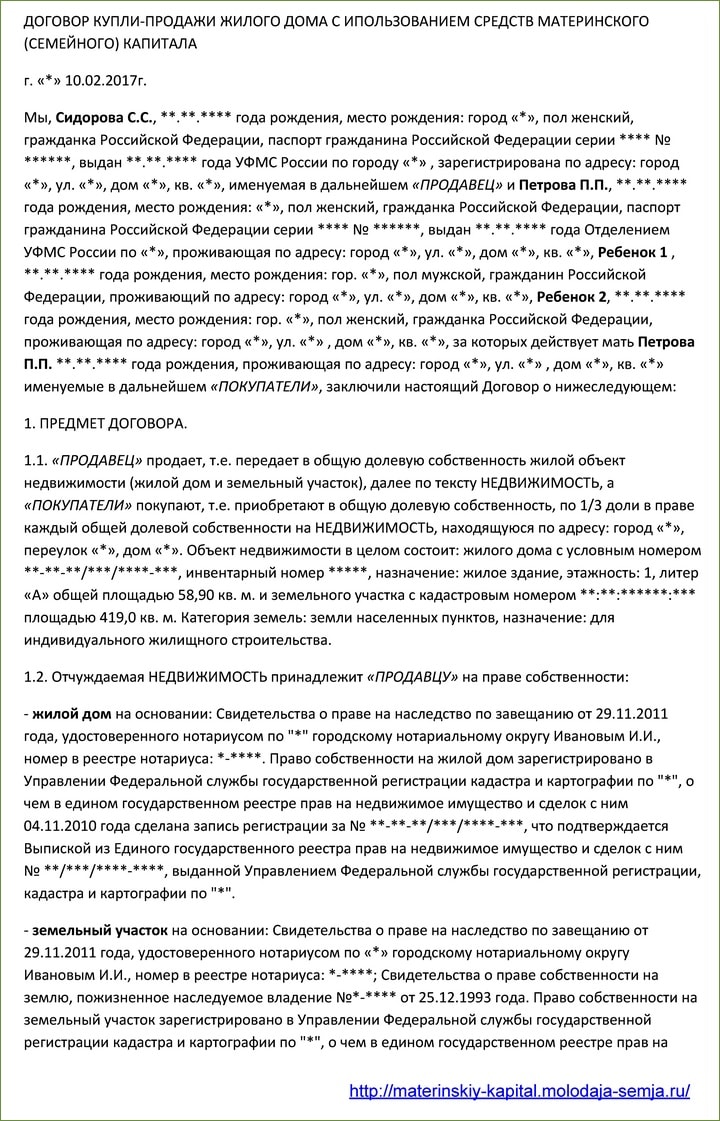

Образец договора купли-продажи дома

Главная особенность договора купли-продажи дома за деньги из маткапитала заключается в том, что покупатель на момент покупки дома не имеет на руках средств для полной либо частичной оплаты стоимости приобретаемого жилища. Чтобы средства семейного капитала были переведены на счет продавца, покупателю нужно после подписания договора купли-продажи обратиться в ПФР с пакетом документов.

Приведем образец договора купли-продажи дома с использованием средств маткапитала в качестве частичной оплаты общей суммы по сделке, которая предполагает также покупку участка земли, на котором расположено строение.

В данном договоре есть ключевой момент, который заключен в разделении цены договора на стоимость земли и дома, т.к. средства маткапитала можно потратить только на покупку дома (не учитывая стоимость продаваемого с ним участка, которую покупатель должен оплатить из личных средств).

В договоре необходимо указывать общую сумму сделки с указанием, какие средства уплачиваются продавцу в счет стоимости участка и дома. При этом:

- собственные средства в счет стоимости земли покупатель оплачивает в момент заключения договора;

- окончательный расчет происходит путем безналичного перечисления материнского (семейного) капитала из ПФР продавцу в трехмесячный срок после подписания договора (ПФР может рассматривать заявление и перечислять деньги в срок не более 2 месяцев, с учетом этого время указано с запасом).

Порядок действий при покупке дома за средства маткапитала

Из всего вышесказанного становится понятно, что купить жилой дом на средства господдержки возможно 2 способами:

- после достижения ребенком 3-х лет — напрямую по договору купли-продажи;

- не дожидаясь 3 лет — по кредитному договору.

Приведем ниже для каждого из данных случаев подробную пошаговую инструкцию.

По договору купли-продажи

Сертификат на маткапитал может стать существенным подспорьем при покупке дома за счет собственных средств покупателей. Рассмотрим шаги, которые необходимо предпринять для совершения данной сделки:

- Поиск объекта недвижимости, который подходит семье для проживания и отвечающего требованиям жилого помещения.

- В зависимости от того, как производится оплата по договору купли-продажи, следующий шаг может предполагать:

- Обращение в ПФР с заявлением о распоряжении средствами семейного капитала — если договор купли-продажи составлен с рассрочкой платежа и содержит положение о переходе дома в собственность после оплаты всей суммы.

- Обращение в Росреестр для регистрациии сделки и перехода права собственности — если в договоре нет положений о переходе права собственности на жилье после полной выплаты суммы договора.

- Обращение в ПФР с заявлением о направлении средств материнского капитала продавцу:

- После заключения договора с продавцом, если в нем есть пункт о рассрочке платежа и оформлении права собственности на обладателя сертификата после полной оплаты.

- После того, как сделка зарегистрирована в Росреестре и покупателем оформлена собственность на жилье.

- Пенсионным фондом рассматривается заявление и выносится решение о перечислении средств из маткапитала продавцу дома. Деньги перечисляют по безналичному расчету на банковский счет продавца.

Перечень необходимых документов в указанных случаях незначительно отличается:

- паспорт обладателя сертификата;

- сертификат (дубликат) на маткапитал;

- св-во о браке и паспорт супруга (если он — участник сделки по покупке жилья);

- нотариальное обязательство по оформлению жилья в собственность всех членов семьи, если:

- они — не участники сделки по приобретению дома, зарегистрированного в Росреестре, и право собственность на них будет оформлено после того, как Пенсионным фондом будут перечислены деньги;

- при обращения в ПФР в Росреестре еще не зарегистрирован переход права собственности покупателю (оформление договора с рассрочкой);

- копия договора купли-продажи жилого дома:

- по которому регистрация перехода права собственности через Росреестр уже проведена;

- договор с пунктом о рассрочке платежа, предусматривающем переход права собственности после выплаты всей стоимости договора.

В течение 6 месяцев после того, как Пенсионным фондом были перечислены деньги, должно быть исполнено нотариальное обязательство об оформлении жилья в общую собственность всей семьи (владелец сертификата, ее супруг и дети).

Используя кредитный договор при приобретении дома до 3-летия ребенка

Средства маткапитала на первый взнос и на уплату основного долга (процентов по кредиту) направляются в счет обязательств покупателя жилья перед кредитной организацией, поэтому договор купли-продажи никаких особых положений касательно использования маткапитала не содержит и составляется по общим правилам оформления сделки в ипотеку.

Если кредитный договор предусматривает оформление дома под залог (ипотеку), то необходимо будет также иметь ипотечный договор, который должен быть зарегистрирован в Росреестре.

Особенность, которая связана с данным вариантом расходования капитала, заключается в необходимости исполнения обязательства оформить жилье в общую собственность обладателя сертификата, детей и супруга в шестимесячный срок:

- после снятия обременения с дома — если договором до полного погашения кредита предусмотрена ипотека;

- после перечисления Пенсионным фондом денежных средств банку — если такого положения в договоре нет.

С использованием договора дарение доли дома детям

Оформление купленного жилья в общую собственность детей и супругов по договору дарения — это гражданско-правовая сделка (ст. 572 ГК РФ), в которой даритель (собственник жилья) безвозмездно передает имущественные праве (доли жилого помещения) в собственность детей.

Закон не предусматривает четкого образца договора дарения долей между близкими родственниками, но есть требования, которые необходимо соблюдать:

- в договоре указываются все основные сведения:

- данные участников сделки;

- параметры и характеристика дома и регистрационные документы на него;

- величина долей, которые преходят в собственность;

- долями жилья наделяется каждый ребенок, рожденный до момента исполнения обязательства, представленного в ПФР при подаче заявления о направлении средств капитала.

Доли в приобретенном с использованием маткапитала доме собственник может определять сам либо по договоренности с членами его семьи. Точные размеры долей по договору дарения долей детям законом не предусматриваются. На практике чаще встречаются следующие случаи:

- Если дом оформлен в собственность обоих супругов, каждый из них может подарить детям долю из своей части.

- Если обладатель сертификата — единственный собственник, то он сам определяет доли на остальных членов семьи по одной дарственной.

Необходимо помнить, что все сделки по отчуждению долей с середины 2016 года согласно федеральному закону от 02.06.2016 № 172-ФЗ подлежат обязательному удостоверению у нотариуса, за что придется заплатить дополнительно.

Как продать дом купленный на материнский капитал?

По закону не запрещается перепродажа дома, который был куплен с использованием семейного капитала, но данные сделки существенно осложняются наличием в собственниках жилья детей, что предполагает проведение сделки с разрешения органов опеки, которые должны проследить, чтобы имущественные права детей в результате продажи дома не были ущемлены.

Необходимо знать и том, что если продавать дом, приобретенный на маткапитал и находящийся в собственности меньше 3-х лет (для жилья, купленного с 1 января 2016 г. — меньше 5 лет), то с полученного от продажи дохода нужно заплатить подоходный налог 13% (при продаже жилья стоимостью менее 1 млн. рублей возможно применить имущественный вычет, который полностью освобождает от уплаты налога).

Как обналичить мат капитал на покупку дома

Законодательство РФ содержит четкие требования использования маткапитала в целях покупки жилья. Покупка должна быть реальной, т.е. жилье, пригодное для проживания, должно быть оформлено в собственность всех членов семьи. Если же сделка по приобретению дома заключается с умыслом обладателя сертификата использовать средства семейного капитала на другие (не предусмотренные законом) цели, то договор может расцениваться, как мнимая сделка (ст. 170 ГК РФ), которая не является действительной.

Недействительность сделки влечет в свою очередь отсутствие правовых результатов по ней. Проще говоря, если сделка о покупке жилья за материнский капитал признана недействительной, дом возвращают в собственность прежнему владельцу, а деньги должны быть возвращены в бюджет государства.

Однако обязанность вернуть денежные средства — не самое тяжелое из возможных последствий в этой ситуации. Если установят то, что улучшение жилищных условий — не истинная цель проведения сделки купли-продажи, действия всех ее участников будут расценены как получение денежных средств путем обмана, т.е. мошенничество, за что предусматривается уголовное наказание.

Как купить дом с помощью материнского капитала: пошаговая инструкция, документы и отзывы 2020 года

Государственная поддержка сегодня – это реальный способ облегчить решение сложной задачи по улучшению условий проживания. Одним из самых популярных способов сегодня выступает семейный капитал, размер которого составляет чуть больше 466 тысяч рублей. И если с квартирами особых вопросов не возникает, то с индивидуальным жильем следует соблюдать определенные нюансы. Подробнее о том, как купить дом на материнский капитал – далее в статье.

Можно ли купить дом на материнский капитал: важные нюансы

Индивидуальная ситуация, сложившаяся в конкретной семье, может полностью изменить или существенно усложнить процесс оформления сделки с помощью материнского капитала. Далее рассмотрим наиболее частые вопросы и особенности.

ВАЖНО! Вопросами по выдаче семейных сертификатов и по реализации денег из госбюджета заведует Пенсионный фонд России.

Требования к дому и участку со стороны законодательства

На государственные средства можно купить не любой дом, а только тот, что отвечает строгим требованиям закона. Их следует учитывать, ведь особенность реализации капитала в том, что деньги переводятся только после регистрации права нового собственника на объект. Это означает, что если дом не будет отвечать обязательным условиям, Пенсионный фонд просто не согласует выплату.

Итак, какой дом можно купить на государственную помощь:

- Он должен находиться исключительно в границах России.

- В нем можно жить постоянно – как по факту, так и на бумаге. Если по документам в нем нельзя проживать и зарегистрироваться, то направить средства МК на него не получится. Очень важно, чтобы формально он имел статус ИЖС, а не дачи или садового домика.

- Процент износа дома не должен превышать 50%. Если это ветхое или аварийное строение – сделку не согласуют.

- Дом должен располагать системой отопления, водо-, электроснабжения и канализацией.

Статус земельного участка под домом также имеет значение. Не на каждой земле можно строить жилье. Безопаснее всего, если в выписке из ЕГРН на землю будет указано разрешенное использование «для индивидуального жилищного строительства». Допустимо также, если это будет ЛПХ.

Приобретение у родственников

Сложность приобретаемого дома за материнский капитал у родственников состоит в том, что подобные сделки – это самая распространенная схема обналичивания государственной помощи. Как известно, любые случаи и схемы получения наличных денег в счет МК преследуются по уголовному закону. Именно поэтому к сделкам с родственниками чиновники проявляют повышенный интерес.

Приобретение дома за маткапитал у родственников возможно, если:

- сделка не совершается только для вида и ее участники не ставят перед собой цели обмануть бюджет – иными словами, если стороны действительно хотят продать/купить дом;

- в процессе проверки сделки в ПФР не будет выявлено никаких подозрительных моментов в виде занижения суммы продажи или покупки на средства МК лишь части жилья.

Таким образом, купить дом у родителей на материнский капитал вполне реально при условии строгого соблюдения всех требований закона, особенно если дом в итоге полностью перейдет в собственность одной семьи.

Строительство дома

Используя материнский капитал можно не только купить недвижимость, но и построить ее. Здесь может быть два варианта:

- строительство своими силами;

- возведение работ с привлечением организации-подрядчика.

От выбранного варианта будет зависеть порядок получения средств материнского капитала.

ВАЖНО! При строительстве дома ключевым моментом является обязательное оформление прав на землю.

Земельный участок, на котором идет стройка, может находиться на праве собственности, аренды, пожизненного наследуемого владения, постоянного (бессрочного) пользования или даже безвозмездного срочного пользования.

Строим самостоятельно

Если дом строят своими силами, то материнский капитал будет перечислен двумя частями. Сначала семья получит на свой банковский счет аванс – половину от суммы сертификата.

Для оформления маткапитала заявителю понадобится:

- подтверждение прав на землю;

- разрешение на строительство;

- реквизиты своего банковского счета, на который ПФР переведет деньги;

- нотариальное обязательство об оформлении долей.

Вторую половину денег ПФР перечислит через полгода после начала строительства при условии, что граждане уже выполнят основные работы, то есть возведут фундамент и стены дома. Для получения второй части капитала в Фонд нужно будет представить подтверждающий документ, который можно получить в органе, выдавшем разрешение на строительство.

Привлекаем подрядчика

В данном случае Фонд переводит подрядчику всю сумму по сертификату материнского капитала сразу. Для этого заявителю нужно представить:

- подтверждение прав на землю;

- разрешение на строительство;

- договор подряда со строителями.

ВАЖНО! Разрешение на строительство должно быть выдано строго на владельца льготы или его законного супруга.

Если дом уже построен

Семья может получить средства материнского капитала и после того, как строительство дома завершится – в качестве компенсации затрат. Для этого в Фонд нужно представить:

- выписка из ЕГРН на дом или свидетельство о праве собственности;

- документ о праве на землю;

- разрешение на строительство;

- банковские реквизиты получателя.

Получить компенсацию можно, если дом оформлен в собственность после 1 января 2007 года.

Приобретение дачи и дома в сельской местности

Приобретая сельский дом, нужно учитывать, что он должен отвечать всем требованиям, которые закон предъявляет к дому, на который можно потратить материнский капитал. Необходимо также обращать внимание и на особенности местности, в которой данный дом расположен. Если село не располагает центральным водопроводом, то и отсутствие его непосредственно в доме допускается. Однако наличие тепловой и электрической системы, а также вентиляции необходимо.

На вопрос о том, возможно ли, разрешается ли купить, приобрести на материнский капитал дачу или садовый домик, закон по общему правилу отвечает отрицательно. Следует помнить о том, какую недвижимость можно купить на материнский капитал:

- дом обязательно должен быть жилым;

- участок под ним должен быть предназначен для строительства жилья;

- строение должно быть капитальным.

Если эти условия выполняются, то дачу или точнее – загородный дом – приобрести вполне реально. Если же нет, то даже зарегистрированную в Росреестре сделку ПФР не согласует и деньги не выделит.

Использование материнского капитала до наступления ребенку 3 лет

Законодательная база содержит исключительные случаи, когда потратить деньги материнского капитала можно до трехлетия ребенка:

- на оплату первого взноса по жилищному кредиту;

- на оплату основного долга и процентов по жилищному кредиту.

При этом в качестве жилищного кредита в данном случае понимается не только банковская ипотека. Взять кредит или займ можно:

- в кредитной организации – банке;

- в кредитном потребительском кооперативе;

- в любой другой организации, которая выдает жилищный займ – даже у работодателя.

Главное, чтобы в договоре займа (кредита) было указано, что деньги выдаются строго на покупку жилого дома. При этом направить материнский капитал можно не только на погашение долга по одному договору. Если взято несколько жилищных займов – погасить можно все.

Приобретение дома в другом регионе

Купить жилье через маткапитал можно в любом регионе России. При этом не имеет значения, насколько далеко друг от друга находятся регионы – главное, что купленный дом будет находиться на территории Российской Федерации.

Как купить дом на маткапитал: пошаговая инструкция

Порядок как купить дом за мат капитал: процедура включает несколько основных шагов, каждый из которых имеет принципиальное значение при расходовании государственной помощи.

Шаг первый. Оформление сертификата

Чтобы воспользоваться средствами материнского капитала, прежде всего нужно получить на него сертификат. Кто может получить:

- мать, у которой есть гражданство РФ (если у матери прекратилось право на получение – то отец независимо от гражданства);

- одинокий отец;

- несовершеннолетний ребенок, если у родителей данное право прекратилось.

Для оформления сертификата:

- Найти территориальный отдел Пенсионного фонда России по месту фактического проживания.

- Собрать документы (паспорт получателя льготы и свидетельства о рождении всех детей).

- Заполнить заявление на выдачу материнского капитала, приложить документы и подать в ПФР.

- Решение о выдаче принимается чиновниками в течение 15 дней. Еще 5 дней необходимо на отправку уведомления получателя. Итого – через 20 дней можно забирать сертификат.

Подать заявление можно и в электронном виде через сайт Пенсионного фонда, авторизовавшись через Госуслуги.

Шаг второй. Поиск подходящего дома

В ходе поиска дома и продавца необходимо учитывать, что не каждый гражданин согласится на такую сделку за счет того, что деньги из ПФР он получит только спустя 2 месяца после регистрации прав покупателя в Росреестре. Об этом следует предупреждать будущего контрагента заранее.

При поиске необходимо внимательно оценить дом на соответствие критериям закона, а также:

- отсутствие обременений – залогов, арестов;

- если есть сособственники – понадобится их уведомить о сделке;

- если среди собственников несовершеннолетний – обязательно согласие опеки;

- если продавец состоит в браке – без согласия супруга не обойтись.

Если дом проходит по требованиям – можно оформлять сделку.

Шаг третий. Оформление сделки

Цель данного этапа – заключить договор и зарегистрировать право покупателя в ЕГРН. Покупаем недвижимость так:

- Оформляем и подписываем договор купли-продажи дома. Очень важно отдельно указать в документе стоимость дома и стоимость земли, поскольку потратить деньги маткапитала на землю нельзя. Для этого нужно либо в самом тексте документа отдельно обозначить суммы дома и земли, либо составить два отдельных договора на каждый из объектов.

- Собираем документы: подписанный договор в трех подлинниках, передаточный акт, выписку на жилье и землю, согласие супругов сторон на покупку/продажу, справки об отсутствии долга по коммунальным платежам и квитанцию об оплате госпошлины 2 000 рублей.

- Пакет документов приносим лично на государственную регистрацию права покупателя в МФЦ.

- Спустя 5-14 рабочих дней получаем ДКП с отметкой о госрегистрации и выписку из ЕГРН на нового собственника.

ВАЖНО! Покупателем дома по ДКП должен быть владелец сертификата или его законный супруг. Если это будет другой родственник (мама, теща, свекр) – получить деньги по маткапиталу не получится.

Шаг четвертый. Реализация материнского капитала

Цель данного шага – перевести деньги по сертификату на банковский (расчетный или личный) счет продавца. Для этого хозяин сертификата собирает следующие документы:

- Заполняет заявление на перечисление денег по МК, прикладывает к нему сведения продавца: гражданина или организации, по которым деньги перечислят на счет получателя.

- Паспорт.

- Сертификат на МК.

- СНИЛС.

- Документ о бракосочетании.

- Копию ДКП с отметкой Росреестра.

- Выписку из Росреестра на дом.

- Если доли семье не выделены – нотариальное обязательство.

Документы подаются в территориальный ПФР на согласование, которое может занять до 2 месяцев. После согласования Фонд перечислит деньги продавцу дома в течение 10 дней.

Шаг пятый. Завершение сделки

После получения продавцом денег от Пенсионного фонда взаимодействие сторон по договору, как правило, завершается снятием залога с дома, который автоматически устанавливается при рассрочке платежа. Оплата маткапиталом также подпадает под понятие такой рассрочки.

Для снятия залога и завершения сделки стороны совместно являются в МФЦ, пишут заявление о снятии залога и через 5-14 рабочих дней получают готовую выписку из ЕГРН с обновленными сведениями. Снятие залога не облагается госпошлиной.

Шаг шестой. Выделение долей членам семьи

В течение полугода после регистрации права в ЕГРН необходимо выделить членам семьи – супругу и детям – доли в приобретенном доме. Именно об этом на этапе реализации средств заявитель дает нотариальное обязательство. Его задача – обеспечить всех членов семьи заявителя долями в жилье.

Для этого можно использовать соглашение о выделении долей или, еще проще – договор дарения долей детям.

Именно таким образом происходит приобретение дома с использованием материнского капитала.

Подводные камни и схемы мошенничества

Следует запомнить, что любые схемы обналичивания материнского капитала являются незаконными и преследуются органами власти. Если будет выявлен факт обналичивания бюджетных средств, то сделку аннулируют, дом вернут продавцу, а деньги изымут.

Широкую практику получили схемы обналичивания через приобретение строящегося жилья. Поскольку долю выделяют только после получения готовой квартиры в пользование, недобросовестный владелец может в период со дня оплаты ДДУ через сертификат и до момента вступления в права собственности перепродать будущую квартиру по переуступке.

Если после такой сделки будет обнаружено нарушение прав окружающих, сделку аннулируют через суд, а пострадавшей стороной окажется покупатель по переуступке. При заключении договора переуступке покупатель должен очень внимательно проверить основание приобретения прав продавцом.

Однако случается и так, что граждане, ничего не подозревая, попадаются на уловки мошенников. Под видом законного обналичивания сертификата мошенники принимают предоплату и исчезают. Граждане остаются ни с чем.

Отзывы

Некоторые отзывы людей, которые получили господдержку, чтобы купить недвижимость:

Каждый случай оформления жилья, приобретенного на мат капитал, уникален. Поэтому нюансы о том, как купить дом через материнский капитал, необходимо рассматривать для индивидуальной ситуации. Главное – внимательно проверить документы на дом, убедиться, что он проходит по требованиям, и ни при каких обстоятельствах не соглашаться на «законное» обналичивание сертификата.

Подробнее про ипотеку с материнским капиталом и как приобрести дом с земельным участком в ипотеку, а также про ипотеку с материнским капиталом на строительство дома, вы узнаете на страницах нашего проекта.

Если у вас остались вопросы, то ждем вас на бесплатную консультацию к юристу. Запись онлайн, через консультанта на нашем сайте.

Просьба оценить пост и поставить лайк.

Как продать квартиру за материнский капитал: инструкция для продавца

У процедуры покупки дома или квартиры с участием материнского капитала есть свои нюансы. Сделка имеет определенный порядок действий и сопровождается сбором дополнительной документации, в отличие от приобретения жилья за наличные средства. Каждый продавец и покупатель желает получить гарантии того, что сделка не сорвется. Изучим особенности продажи квартиры с использованием материнского капитала и пошаговую последовательность действий для продавца.

Особенности продажи

Материнский капитал – это сертификат, дающий право на денежные средства, получить наличными которые гражданин не может. Во время сделки деньги будут перечисляться безналичным способом. Существует две вариации этой процедуры:

- Без получения кредитных средств от финансовых учреждений. В этом случае человек рассчитывается собственными сбережениями, а недостающая сумма погашается материнским капиталом. Продавец получает средства из Пенсионного фонда. Важный момент: сотрудники этого ведомства тщательно проверяют всю документацию, и процесс перевода денег может значительно затянуться.

- Через ипотечное кредитование. В этом случае финансовое учреждение перечисляет всю стоимость недвижимости продавцу, а потом уже деньги из Пенсионного фонда отправляются банку. Это самый предпочтительный способ для продавца.

Использование материнского капитала имеет свои условия:

- Жилье должно находиться на территории РФ и иметь статус жилого комплекса.

- Можно приобрести долю в квартире или доме.

- Приобрести недвижимость можно после исполнения ребенку, на которого получен сертификат, 3 лет (кроме случаев покупки в ипотеку).

Без участия кредитных учреждений договор между участниками процесса заключается самостоятельно.

Особое внимание нужно уделить договору купли-продажи, в котором в обязательном порядке нужно прописать нюансы перечисления денег и перехода права собственности.

Риски для продавца, связанные с перечислением материнского капитала

Не всегда сделка проходит гладко, поэтому продавец должен знать о неминуемых рисках и действиях, которые позволят обезопасить себя:

- После того, как найден клиент, продавцу нужно проверить перечень документов, в том числе и сертификат. Зафиксировано немало случаев, когда документация предоставляется поддельная и продавец потом месяцами не может получить часть средств за проданную недвижимость.

- Приходится подстраиваться под условия программы материнского капитала. Лучше продать недвижимость через ипотечный кредит. В этом случае деньги поступят сразу после его одобрения и в полном объеме.

- Пенсионный фонд перечислит денежные средства только после того, как покупатель предоставит ему документ, подтверждающий, что он является собственником жилплощади. Деньги поступят на счет продавца через 40 дней. Месяц на принятие решения и 10 дней на зачисление.

Все это мелочи по сравнению с ситуацией, если Пенсионный фонд, изучив документы, примет решение, что в каком-то пункте нарушен закон. В этом случае перечисления не будет и придется требовать возмещения с покупателя через судебные инстанции.

ПФ РФ рассматривает законность сделки и соблюдены ли интересы ребенка. В частности, перечисления не будет, если имущество не оформляется в долевую собственность имеющихся на момент покупки детей. В предусмотренных законом случаях вместо такого оформления необходимо предоставить нотариальное обязательство сделать это в будущем. Также деньги не будут перечислены, если ребенку, на которого получен сертификат, еще не исполнилось 3 года. Данная информация является обязательным минимумом, с которым должен ознакомиться продавец.

Риски при ипотеке с мат. капиталом

Продать недвижимость через ипотечное кредитование выгоднее в том плане, что сделка проверяется банком и риски отказа Пенсионного фонда в выплате материнского капитала сведены к минимуму. В то же время есть и ряд неприятных нюансов. Рассмотрим подводные камни процедуры:

- Всегда есть вероятность того, что покупателю откажут в предоставлении денежных средств. Непосредственно сделка заключается уже при одобренном кредите, а вот подбор недвижимости до него. Поэтому вполне вероятно, что после месяца сбора документов и ожидания придется искать нового покупателя.

- Нет возможности занизить стоимость жилья, чтобы уменьшить налог на доход с его продажи.

Рекомендации, как обезопасить сделку — последовательность действий

Пошаговая инструкция для продавца по продаже недвижимости за материнский капитал:

- В первую очередь продавец должен найти клиента для продажи квартиры и проверить его документы, в том числе выписку со счета, на котором хранится материнский капитал.

- Далее необходимо проверить, соблюдены ли условия получения капитала (подходит ли квартира для покупки на средства мат. капитала, исполнилось ли ребенку, по которому он получен, 3 года в случае покупки не в ипотеку и т.д.).

- Далее необходимо заключить договор купли-продажи, если покупатель оставшуюся часть суммы оплачивает собственными средствами. Если человек собирается оформлять ипотечный кредит, то сначала нужно дождаться одобрения из кредитного учреждения, а уже потом оформлять все документально.

- После регистрации договора в Росреестре покупатель должен предоставить выписку из ЕГРН и другие необходимые документы в Пенсионный фонд по месту жительства. Данную обязанность необходимо прописать в договоре купли-продажи.

- В течение месяца и 10 дней продавцу должны быть перечислены средства из ПФ. Если квартира покупалась в ипотеку, то банк отправит средства бывшему владельцу сразу после получения информации о регистрации сделки. Отношения с Пенсионным фондом в данном случае будут заботой кредитного учреждения.

Обратите внимание на советы специалистов, которые помогут минимизировать риск проблем, связанных с продажей недвижимости, если частью взноса является материнский капитал:

- При заключении договора купли-продажи нужно привлекать нотариальную контору для подготовки документов и их проверки.

- Обязательно предварительно проверяйте платежеспособность клиента.

- Договор должен содержать все нюансы сделки, особенно касающиеся материнского капитала.

- Если подразумевается оформление в долевую собственность нескольких покупателей, то в договоре указываются в обязательном порядке персональные данные всех будущих собственников.

- В договоре стоит прописать, что покупатель обязуется в течение пяти рабочих дней после регистрации сделки посетить ПФ и написать заявление на передачу средств.

- Указать дополнительные варианты оплаты и порядок предоставления денег.

- В договоре должно быть обязательно прописано, что покупка осуществляется с использованием средств материнского капитала.

Обязательное условие, которым многие пренебрегают, — это подробные данные о сертификате. Нужно указывать в договоре его номер, сумму, дату выдачи, дату и номер решения о выдаче, а также орган Пенсионного фонда, который выдал сертификат.