Содержание

- Образец заполнения 3-НДФЛ при возврате процентов по ипотеке

- Для чего нужна налоговая декларация

- Особенности 3-НДФЛ для получения вычета по ипотечным процентам

- Способы заполнения документа

- Как заполнить декларацию

- Образец заполнения 3-НДФЛ

- Ежегодное заполнение

- Декларация 3 ндфл проценты по ипотеке и имущественный вычет: инструкция по заполнению и документы для вычета в 2020 году

- Вычет по ипотеке

- Образец декларации 3 НДФЛ

- Какие документы нужны для заполнения 3 НДФЛ

- Пошаговая инструкция по заполнению декларации на возврат процентов по ипотеке

- Как подать в налоговую в 2020 году

- Образец заполнения 3-НДФЛ при покупке квартиры в ипотеку

- Как правильно заполнить декларацию 3-НДФЛ проценты по ипотеке: пошаговая инструкция и пример

- Как заполнять 3-НДФЛ для ипотеки в программе «Декларация»

- Что значит код 311 и 312 в декларации 3-НДФЛ

- Что писать в поле «Проценты по кредитам за все годы» в 3-НДФЛ

- Что писать в 3-НДФЛ в поле «Стоимость объекта (доли)» при ипотеке

- Что такое способ приобретения «Инвестирование» в 3-НДФЛ при ипотеке

- Как подать декларацию 3-НДФЛ на проценты по ипотеке

- Как заполнить декларацию по ипотеке за 2018 за второй год

- Возмещение процентов по ипотеке в 3-НДФЛ спустя 3 года

- Пример заполнения 3-НДФЛ с использованием материнского капитала

- Заполнение 3-НДФЛ по процентам ипотеки онлайн

- 3-НДФЛ при рефинансировании ипотеки

- Военная ипотека в 3-НДФЛ

- Ипотека с созаемщиками в 3-НДФЛ

- Как заполнить 3-НДФЛ при ипотеке на строительство

- Итоги

- Как заполнить 3-НДФЛ на имущественный вычет по ипотеке в 2020 году — образец заполнения декларации

- Возврат 13 процентов по ипотеке при покупке квартиры

- Как заполнить декларацию на имущественный вычет по ипотечным процентам?

- Полезное видео

- Декларация 3-НДФЛ по ипотеке

- Как заполнить декларацию по ипотеке?

- Как подать декларацию?

- Сроки подачи

- Документы для получения имущественного вычета за купленную квартиру в ипотеку + инструкции где и как их взять

- Документы для вычета за покупку

- Документы для вычета по ипотеке

- Если хотите, чтобы за вас все посчитали и оформили

- Как заполняется налоговая декларация на возврат процентов по ипотеке

- Возврат процентов по ипотеке

- Общий порядок заполнения 3-НДФЛ для вычета по процентам

Образец заполнения 3-НДФЛ при возврате процентов по ипотеке

Чтобы вернуть часть денежных средств, израсходованных при оплате ипотечного кредита, следует оформить имущественный вычет. Для его получения нужно подготовить определенные документы. Большинство вопросов у заемщиков вызывает процедура заполнения декларации 3-НДФЛ. Рассмотрим основные правила ее формирования.

Для чего нужна налоговая декларация

При покупке недвижимости по договору ипотечного кредитования заемщик имеет право вернуть часть израсходованной суммы. Для этого необходимо оформить имущественный вычет. При ипотеке их полагается два:

- По основному договору, т.е. от стоимости приобретенной недвижимости.

- За проценты по ипотеке, т.е. за сумму переплаты.

Чтобы налоговый вычет заемщику предоставили, он обязан подать в ФНС налоговую декларацию 3-НДФЛ. Необходимость эта объясняется следующим. Имущественный вычет, оформляемый через Налоговую службу, представляет собой возврат части уже уплаченного ранее подоходного налога. Чтобы инспектора могли сравнить полученный доход, размер НДФЛ и вернуть требуемую сумму, подача декларации и требуется.

Особенности 3-НДФЛ для получения вычета по ипотечным процентам

На каждый год предусмотрена своя форма декларации 3-НДФЛ. При оформлении вычета за проценты по кредитам их можно подать сразу за несколько лет. Например, только после полного расчета с долгом перед банком. В таком случае потребуются декларации за три года, предшествующие подаче заявления. Именно за этот период заемщику будут возвращать налог. Если нужная сумма не наберется, ее перенесут на следующий налоговый период.

Если оформляется вычет по процентам, обращаться за ним можно и каждый год, а не ждать несколько лет. Например, если в 2019 году заемщик платил кредитный долг, он может обратиться в ФНС для возврата процентов по ипотеке. Даже если до полного окончания выплат впереди еще несколько лет.

Способы заполнения документа

К заполнению 3-НДФЛ можно привлекать сторонних специалистов. В принципе, если опыта нет, заемщик намеревается заполнить документ первый раз, так стоит и поступить. Но нужно стоимость услуги сравнить сперва с величиной вычета. Конечно, такой вариант может быть и невыгоден. Бухгалтера, как правило, за декларацию по процентам берут примерно 500 руб., т.к. нет необходимости заполнять все листы декларации.

Заполнить декларацию для оформления вычета по ипотеке можно следующими способами:

- Внести всю информацию от руки.

- Отпечатать при помощи компьютера.

- Использовать для заполнения компьютерную программу.

Самые серьезные требования предъявляются, если декларацию на возврат налога заполняют от руки. В таком случае заявителю следует использовать только синюю, фиолетовую или черную пасту. Нужно заполнить каждую клетку. Причем слова пишутся только заглавными печатными буквами. Если остаются пустые клетки, в них нужно ставить прочерки.

В декларации встречается много обозначений денежных сумм. При их написании не нужно вносить копейки, их просто округляют в ту или иную сторону согласно математическим правилам.

Сам бланк декларации можно распечатать с официального сайта ФНС либо просто попросить при личном визите. Бланки предоставят бесплатно. Только после заполнения не нужно скреплять листы прошивкой или степлером. Важно, чтобы, штрих-код остался не поврежден.

Как вариант заполнение декларации НДФЛ можно осуществить посредством печатающего устройства. Для этого на свой компьютер нужно на выбор установить программу Excel или Acrobat Reader. Второй вариант удобней. Особенно, если бланки деклараций заявитель намеревается скачать с официального сайта ФНС.

При использовании печатающих программ информация тоже вносится только заглавными буквами. Плюс необходимо выставить определенный шрифт: Courier New. И использовать только размер 16 – 18.

Для удобства граждан теперь существует еще один вариант заполнения декларации: при помощи интернет-программ. Они позволяют заполнить ее даже тем лицам, которые раньше не выполняли подобные задачи.

Государственных программ таких насчитывается две: «Декларация», которая расположена на официальном сайте ФНС и «Налогоплательщик ЮЛ», которую можно найти на сайте ГНИВЦ.

Программы содержат бланки деклараций, начиная с 2014 года. Они помогают заявителю корректно вносить требуемую информацию.

Кроме того в интернете можно найти еще ряд программ по заполнению деклараций. Но они уже располагаются не на сайтах государственных организаций.

Как заполнить декларацию

Налоговая декларация – документ объемный. Состоит из 20 листов. Если заявитель купил квартиру в ипотеку и намеревается оформить вычет за проценты, заполнять все листы нет необходимости. Потребуются всего пять из них.

Заемщикам, которые уже ранее оформляли декларации, нужно обратить внимание, что с 2019 года поменялась их форма и требования по внесению информации. Новые нормы отражаются в Приказе ФНС ММВ-7-11/569@ (от 03.10.2018).

Теперь величину вычета следует указывать в Приложении 7. Ранее ее обозначали, заполняя лист Д1.

Для правильных расчетов и удобства бухгалтера советуют осуществлять заполнение в таком порядке. В первую очередь заполнить титульный лист. Затем – первое и седьмое приложение. И уже в конце – первый и второй разделы.

На каждой странице обязательно необходимо проставлять дату заполнения. Плюс заявитель ставит свою подпись.

Важно учитывать, что если заявитель является наемным работником, ему при отсутствии иных доходов не требуется подача налоговой декларации. Но если он оформляет вычет, она обязательна.

Когда гражданин имеет иные доходы, например, от сдачи имущества в аренду, ему достаточно для получения вычета заполнения нулевой 3-НДФЛ декларации, которую он подает до 1 мая. Если вычет оформляется за этот же налоговый период, другая декларация не требуется. Кроме случаев обязательной корректировки сведений.

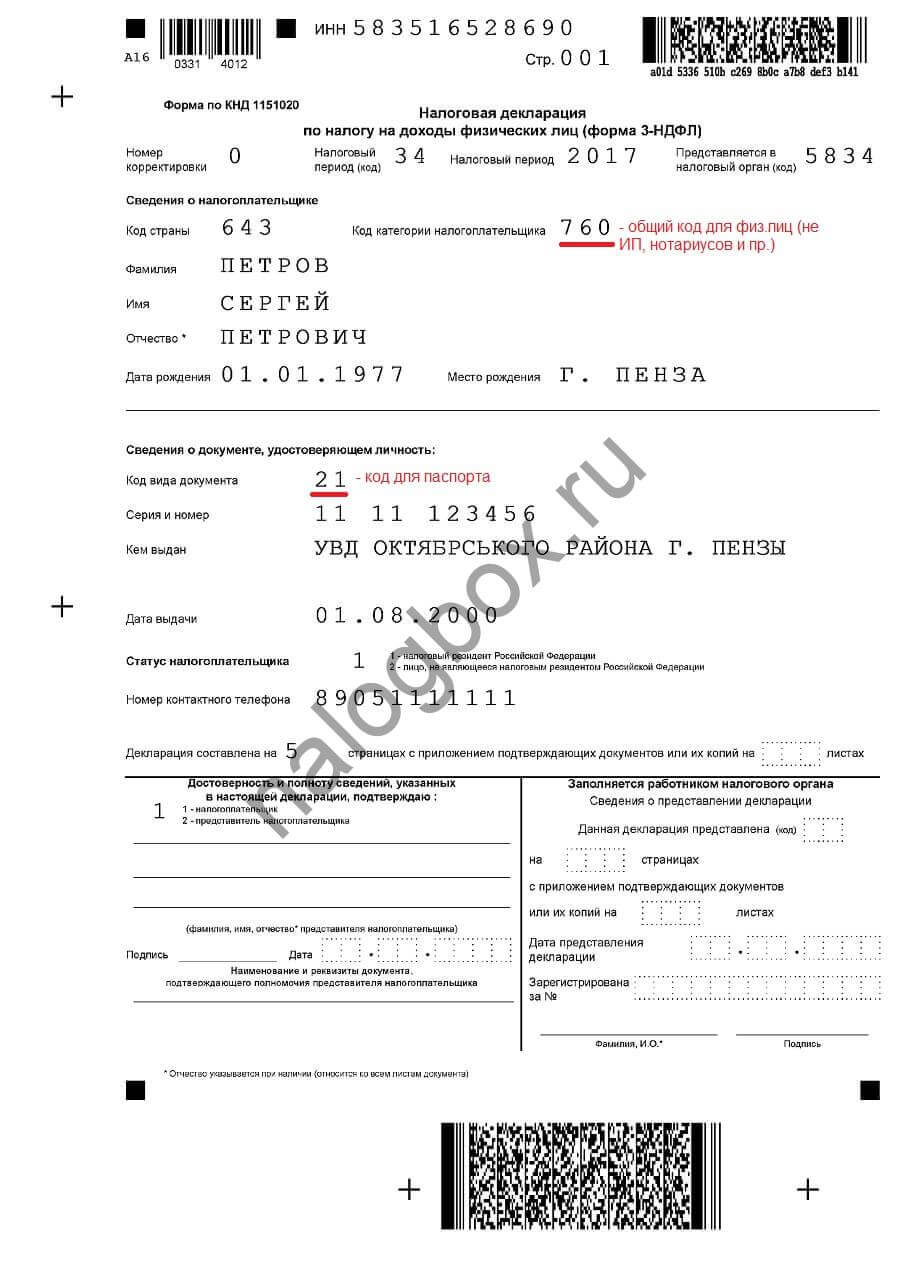

Титульный лист

Титульный лист состоит из четырех частей. Заявителю нужно заполнить три из них. Еще один заполняет налоговый инспектор. В титульный лист вносятся личные данные заявителя и данные основных документов:

- ФИО, дату рождения, место рождения, адрес места жительства.

- Код страны (643).

- Код налогоплательщика (760).

- Статус налогоплательщика (1).

- Корректирующий номер декларации. Если за искомый период она первая, необходимо внести цифру 0. Когда подается корректирующая декларация, следует проставлять цифру 1 и т.д. в зависимости от порядкового номера.

- Данные паспорта. Его код, как основного документа – 21.

- Код отделения ФНС, в который подается декларация. Его можно выяснить при личном визите, позвонив по телефону или просто на официальном сайте Налоговой.

- Контактные данные.

В углу нужно обозначить, что представленная информация достоверна.

Раздел 1

Первый раздел предназначен, чтобы отразить суммы налогового сбора и суммы налогового возврата. Обязательно нужно внести информацию в следующие графы:

- ОКТМО и КБК предприятия, на котором официально трудится заявитель.

- Размер налога, который заявитель должен вернуть в бюджет. В данном случае проставляется – 0.

- Размер налога, который из бюджета должны вернуть заявителю. Его нужно считать самостоятельно. Или это сделает программа.

Раздел 2

Во втором разделе обозначаются:

- величины доходов, с которых взимается подоходный налог. Это может быть: зарплата, доход от продажи, доход от сдачи в аренду и пр.;

- плюс в этом разделе нужно указывать размер НДФЛ;

- размер налоговой базы;

- сумма, которую определяют в качестве текущего налогового вычета;

- общая сумма налоговых вычетов.

В самом начале раздела потребуется определить код вида дохода. Для большинства (те, кто выплачивает НДФЛ с зарплаты) – это 3.

Приложение 1

Раздел первый предназначен для обозначения величины дохода. Нужно вносить только тот доход, который облагается подоходным налогом. В обязательном порядке заполняются следующие графы:

- ИНН, ОКТМО, КПП того предприятия, где заявитель работает по трудовому договору с обязательной уплатой НДФЛ с заработка. Их можно узнать, сделав простой запрос в бухгалтерию своего предприятия или посмотреть данные на справке 2-НДФЛ;

- наименование и код компании, в которой заявитель осуществляет трудовую деятельность;

- общая прибыль за тот временной отрезок, за который гражданин намеревается вернуть часть налога.

Если вычет оформляют с уплаченных процентов, в разделе с обозначением удержанного сбора нужно ставить цифру 0.

Приложение 7

Седьмое приложение – это основная страница при оформлении вычета за ипотечные проценты. В ней представляется информация об ипотечной недвижимости и затраченных на ее приобретение суммах.

Обязательно подлежат заполнению следующие графы:

- шифр приобретенной недвижимости. Он разный в зависимости от того, куплена квартира, комната, участок и пр.;

- код налогоплательщика (01);

- код номера объекта. На выбор дается перечень;

- дата заключения договора купли-продажи или ДДУ;

- дата регистрации объекта недвижимости;

- стоимость приобретенного объекта;

- общая величина процентов, которую заявитель уже выплатил.

Если гражданин сам заполняет декларацию, ему и величину вычета придется считать самостоятельно. При использовании программ, она сделает расчет за пользователя.

Образец заполнения 3-НДФЛ

В интернете можно найти много образцов заполнения декларации. Важно помнить, что начиная с 2019 года, они имеют новую форму. Но она не подходит, если вычет производится за предыдущие налоговые периоды.

В программе ФНС «Декларация» представлены бланки за несколько предыдущих лет. Если их перепутать, возврат налога не оформят. Потребуется переоформление декларации.

Ежегодное заполнение

Если гражданин приобретает недвижимость в ипотеку, он имеет право на два вычета: по основному кредиту (2 млн. руб.) и за переплату по процентам (3 млн. руб.). В первую очередь оформляется основной вычет и его погашают полностью. И только потом оформляют вычеты по процентам.

Право на оформление вычета за проценты возникает ежегодно после окончания налогового периода, за который оформляется возврат налога. Например, если в 2019 проценты по кредиту погашались, а вычет по основному договору уже получен, в 2020 году можно подать заявление на возврат налога за переплату по банковским процентам.

Разрешено заявить одновременно вычет по основному договору и по процентам. Но в России мало кто может похвастать таким доходом, чтобы НДФЛ с него хватило и на основной возврат (максимум 260 тыс. руб.) и на возврат за ипотечные проценты. В таком случае сумму вычета переносят на следующие налоговые периоды. При ее оформлении потребуется заполнять новую декларацию.

Закон позволяет оформлять возврат налога регулярно, но не ежегодно. Например, раз в два или в три года. В таком случае сумма набирается более внушительная.

Чтобы оформить возврат НДФЛ для процентов по ипотеке, необходимо представить в ФНС пакет документов. Основным из них является налоговая декларация. Заполняется она в строгом соответствии с правовыми нормами, которые содержатся в приказах ФНС. Неправильно заполненная декларация приведет к тому, что в предоставлении вычета гражданину просто откажут.

Декларация 3 ндфл проценты по ипотеке и имущественный вычет: инструкция по заполнению и документы для вычета в 2020 году

Покупка недвижимости в ипотеку – долгий и затратный процесс. Государство старается по мере сил поддерживать заемщиков и внедряет дополнительные возможности для них. Возврат оплаченных ранее процентов – одна из возможностей получить дополнительные средства. Чтобы это сделать, надо правильно заполнить и отправить на проверку декларацию 3 НДФЛ по ипотеке и купленной собственности.

Вычет по ипотеке

После приобретения объекта недвижимости налогоплательщики могут претендовать на возмещение по оплаченному ранее НДФЛ. Размер вычетов ограничивается законодательством. Рассмотрим подробнее, какие бывают выплаты и кому они положены.

Виды

В текущем году работающий и оплачивающий налоги гражданин, который приобрел недвижимость в ипотеку, имеет право обратиться за следующими видами налоговых вычетов:

- По уплаченным процентам. К возврату доступно 13% от стоимости использования заемных средств банку.

- Имущественный. Получить возможно 13 % от цены приобретенной недвижимости в пределах установленных законом ограничений.

Внимание! Это два самостоятельных налоговых возмещения. Оформлять их возможно как совместно, так и какой-нибудь один. Перечисление одного не исключает другого.

Сумма возмещения ограничена. Несмотря на то, что плата за ипотеку достаточно высокая, особенно в первые несколько лет действия договора, возможный вычет по процентам за год меньше, чем за покупку жилья. Поэтому выгоднее сначала получить имущественный вычет, а после того, как будет выплачен весь лимит – вычет по ипотеке. К возврату доступно 13% фиксированной в законодательном акте суммы (конкретные цифры – ниже). Одновременно с этим компенсация по одной декларации 3 НДФЛ по ипотеке и купленному имуществу напрямую будет зависеть от официальной заработной платы обращающегося за возмещением. Чем больше подоходного налога уплачено за период, тем больше возврат.

Кому положен

Выплата доступна физическим лицам, купившим квартиру, дом или землю, и регулярно оплачивающим НДФЛ. Простыми словами, если ипотечный заемщик получает хотя бы часть зарплаты «в белую», он может претендовать на эти возмещения. Обязанности по оплате НДФЛ берет на себя организация-работодатель.

Нельзя обращаться за компенсацией в случае, когда для приобретения использованы субсидии от государства или матпомощь от работодателя. Если квартира была приобретена у близких родственников (мать, отец, дети, сестры и братья), обращаться за компенсацией также нельзя.

Размер

Объем возврата ограничивается не только размером выплаченных налогов, но и законодательным актом. Исходя из действующего кодекса, налогоплательщик может вернуть 13% с расходов на покупку недвижимости, столько же с расходов на обслуживание жилищного займа. За максимальную величину принимаются:

- 2 000 000 — стоимость покупки жилья;

- 3 000 000 – выплаченная банку плата за использование ипотечной ссуды (проценты).

Получается, что по имущественному вычету можно вернуть 260 000 рублей, по процентам ипотеки – 390 000 рублей. Подавать в налоговую декларацию по 3 НДФЛ возможно несколько раз до тех пор, пока не будут получены все положенные суммы.

Следующее ограничение связано с размером зарплаты.

Важно! Размер возможного возмещения исчисляется только из официальных, подтвержденных справкой 2 НДФЛ доходов. Часть заработной платы, получаемая «в конверте», в расчет не принимается.

Рассмотрим простой пример расчета возмещения. Допустим, человек получает 100 000 рублей, подоходный налог оплачивается только с 10 000, остальная сумма – серая зарплата. Расчет возмещения:

- Официальный годовой доход – 10 000*12 = 120 000.

- Оплачено НДФЛ – 120 000*0.13 = 15 600

- 15 600 – подлежит возврату. Подавать документы возможно до тех пор, пока общее возмещение не достигнет 260 000 и 390 000 соответственно.

Это достаточно утрированный пример, позволяющий понять принцип расчетов. При заполнении 3 НДФЛ по процентам по ипотеке учитывается абсолютно весь облагаемый сбором заработок – премии, отпускные, надбавки.

В случае, когда покупка совершена позже 2014 года, налогоплательщик имеет право получать вычеты не только за нее, но и за последующие приобретаемые объекты. Также если размер расходов меньше 2 000 000, при расчете возмещения возможно учесть стоимость отделочных работ, строительства и прочее – если речь идет о новой квартире, полученной в черновой отделке. Все эти траты необходимо будет подтвердить.

Кроме того, возмещение по процентам ипотеки, взятой до 2014 года, можно получать без каких-либо ограничений – максимальный размер в 3 миллиона в данном случае не действует.

Какие документы нужны для имущественного вычета по ипотеке

Для того чтобы заполнить 3 НДФЛ по процентам по ипотеке и объекту недвижимости потребуется подготовить документы из списка:

Скачать заявление на возврат налога к декларации 3 НДФЛ за 2018 год.

Со всех документов следует снять копии, если подаваться комплект будет лично в оперзале службы, или сделать сканы, если планируется дистанционная отправка с помощью личного кабинета. информации.

Образец декларации 3 НДФЛ

Бланк и образец 3 НДФЛ на возврат процентов по ипотеке и имуществу за 2018 год можно увидеть, кликнув на соответствующие слова. Форма документов ежегодно изменяется, выбирать бланк необходимо за тот период, в котором произошла покупка или уплачены проценты.

Какие документы нужны для заполнения 3 НДФЛ

Заполнение декларации – простой процесс, если под рукой есть:

- Паспорт.

- Документация о принятии продавцом расчета у покупателя.

- Справка о доходах.

- Подтверждение собственности, ДДУ, ДКП.

- Информация об объеме выплаченных процентов.

Пошаговая инструкция по заполнению декларации на возврат процентов по ипотеке

Этот алгоритм подскажет, как заполнить декларацию 3 НДФЛ без посторонней помощи. Вносить сведения нужно только в описанные приложения формы. В итоге из 13 листов формы отчетного 2018 года нужно заполнить только 5.

- Титульная страница. Здесь нужно внести ФИО, паспортные данные, ИНН, адрес регистрации.

- Раздел 1. Заполняется на основании справки 2 НДФЛ, в ней есть все необходимые сведения. Размер возмещения вносится на основании расчетов из приложения 7, равен оплаченному налогу.

- Раздел 2. Данные для внесения также берут из справки о доходах. Здесь указываются все суммы, с которых был оплачен подоходный налог, его размер.

- Приложение 1. На этот лист нужно правильно внести название организации-работодателя, ее реквизиты и сведения из раздела 2 справки 2 НДФЛ.

- Приложение 7. Это самая важная часть бланка, здесь производится расчет возможного вычета.

Рассмотрим последний лист (Приложение 7) подробнее:

- 1 – вид приобретенной недвижимости. Возможные варианты в таблице.

- 2 – зависит от того, кто подает сведения. Подробнее см.таблицу

- 3 заполняется согласно приведенным сбоку возможным вариантам. Указывается кадастровый номер, адрес и почтовый индекс объекта, за который будет производиться возмещение.

- 4 – дата документа о получении объекта

- 5, 1.6 – дата государственной регистрации собственности, есть в свидетельстве или в выписке из ЕГРП

- 7 – размер доли лица, от чьего имени подается заявка.

- 8 – сумма, потраченная на приобретение (максимально 2 000 000 рублей).

- 9 – размер выплаченных процентов.

- 1 — заполняется, если ранее уже были получены выплаты по недвижимости.

- 3, 2.4 — заполняется, если уже были получены вычеты от работодателя.

- 5 — вносится сумма из подраздела справки о доходах «Налоговая база».

- 6 – стоимость покупки из ДКП.

- 7 — размер внесенных за период процентов.

- 8 – остаток имущественного возврата. Можно вычислить, отняв от 2 000 000 ранее полученные выплаты, умноженные на 0,13.

- 9 — остаток по процентам. 3 000 000 минус предыдущие возвраты, умноженная на 0,13.

В случае, когда декларация 3 НДФЛ на проценты по ипотеке и имущество ранее не подавалась, к вычету можно принимать максимально 2 000 000 и 3 000 000.

Благодаря данной инструкции вопросов как заполнить декларацию будет не много.

Как подать в налоговую в 2020 году

Образец заполнения 3 НДФЛ по ипотеке позволяет заполнить бланк от руки. Помимо этого, доступна для скачивания программа под названием «Декларация». С ее помощью можно поэтапно заполнить все страницы, а в конце сформировать и распечатать документ. В этой же программе можно создать заявление на возврат. При наличии ошибок программа укажет на них.

Подать декларацию можно онлайн или лично. Рассмотрим каждый из способов подробнее.

Онлайн

Отправить документацию и бланк декларации 3 НДФЛ по ипотеке дистанционно можно следуя алгоритму:

- Получить пароль от кабинета налогоплательщика. Оформляется в территориальной налоговой службе. Потребуется паспорт. Логином будет ИНН.

- Сгенерировать и отправить на подтверждение электронную подпись. Используется ЭЦП для подписи декларации. Для ее генерации потребуется ввести паспортные данные и адрес электронной почты. Процесс подтверждения занимает от 1 часа до суток.

- Заполнить декларацию. Внесение данных происходит пошагово, некоторые строки заполняются автоматически. Если этим же способом ранее уже вносились сведения, то расчет также будет произведен автоматически.

- Загрузить в программу все подтверждающие документы. Объем вложений ограничен 20 MB. Возможности прикрепить архив нет. Объемные документы типа ДДУ, договора купли-продажи или ипотеки лучше всего сканировать в более низком разрешении. Перед отправкой необходимо проверить, все ли важные данные, печати, отметки хорошо читаются.

- Внести реквизиты счета и создать заявку на компенсацию.

- Отправить в ответственное подразделение.

Личная страница налогоплательщика дает возможность отслеживать ход рассмотрения и декларации и статус заявления на возврат. Это позволит своевременно исправить ошибки, предоставить дополнительные сведения по запросу от сотрудников службы.

Оффлайн

Чтобы лично передать комплект на проверку потребуется:

- Заполнить бланк одним из возможных способов – от руки или в программе «декларация». При внесении данных следует обращать внимание на пример заполнения 3 НДФЛ по ипотеке.

- Откопировать документы. Оригиналы необходимо иметь в наличии, сотрудник службы при приеме может заверять копии, только сверив их.

- Заполнить 3 НДФЛ и заявление на возврат. Формы можно распечатать заранее с нашего сайта или попросить на месте. Для заявления потребуются реквизиты счета карты.

- Проверить время работы и адрес территориальной инспекции. Обратиться нужно в оперзал.

Сотрудники, принимающие документы, не имеют полномочий их проверять, соответственно, указать на ошибки они не смогут. Их задача просто получить комплект, выдать расписку и передать на рассмотрение в отдел проверок.

После подачи, согласно законодательству, у службы есть 3 месяца на проведение камеральной проверки всех предоставленных сведений. По истечении этого срока нужно либо звонить на горячую линию, либо отслеживать статус в личном кабинете. Если у сотрудников возникают вопросы, они могут сами связаться с налогоплательщиком. После завершения проверки данные передаются в казначейство, в течение месяца производится выплата. Таким образом, весь цикл от момента подачи сведений до получения денег занимает 4 месяца в случае отсутствия ошибок.

Информация была полезной? Будем благодарны за лайк, респост. Дежурный юрист всегда поможет разобраться во всех тонкостях. Чат с ним в правом нижнем углу экрана.

Интересную статью о налоговом вычете по ипотеке, читайте в нашей прошлой статье.

Пока налогоплательщик не израсходует вычет по объекту недвижимости за который получает 13%, он не может вернуть проценты по ипотеке, однако заполнять 3-НДФЛ и вносить сведения об уплаченных процентах лучше с самого начала.

Заполнение вкладки элементарно:

- Ставим галку предоставить ИВ.

- После нажатия на зеленый плюс вводим информацию о купленной квартире, доме или комнате.

- Указываем кадастровый номер и адрес ().

- Указываем дату регистрации права, форму собственности и переходим к процентам по ипотеке.

Как известно, размер имущественного вычета ограничен 2 миллионами. Положим, вы купили квартиру в ипотеку за 2,4 млн, значит ежегодно вы будете подавать декларацию, вплоть до достижения полной стоимости жилья. Все это время нужно прилежно заполнять полученный ранее вычет за предыдущие годы, пока он не станет равным 2000000, в нашем случае.

Желательно с первого обращения в ИФНС писать проценты по кредитам за все годы и прикладывать к 3-НДФЛ справку из банка. Это обусловлено тем, что налоговая будет проводить сведения ежегодно, фиксируя факт покупки квартиры в ипотеку. Это не строгий призыв к действию — просто так надежнее. Существуют прецеденты, когда работники ФНС отказывались принимать документы на возврат процентов по ипотеке без предоставления 3-НДФЛ за предшествующие периоды с корректировками, отражающими приобретение жилой недвижимости в кредит. Однако знайте — это прихоть отдельных сотрудников и закон на вашей стороне.

Итак, в поле % по кредитам за все годы необходимо писать нарастающую сумму, согласно справке из банка. Делаем это ежегодно, пока не израсходуем весь имущественный вычет. Когда мы вернем 13% от средств затраченных на покупку квартиры можно приступать к процентам по ипотеке.

Данные о процентах по кредитам в программе декларация

Пока мы возвращаем деньги за квартиру в «вычете за предыдущие годы» ставим 0. Когда сумма достигнет 2 млн., налогоплательщик может приступить к возмещению переплаты по ипотеке. На следующий год после их первого получения, в эту графу потребуется внести сумму с которой производился возврат.

То есть к примеру, за первый год государство выплатило вам 13% со 169120,25 рублей, соответственно в следующей декларации 3-НДФЛ надо указать именно эту цифру. И так происходит вплоть до полного погашения переплаты по процентам.

На этом заполнение 3-НДФЛ по ипотеке закончено, можно нажать на кнопку просмотр и убедиться в её правильности. Если вы были в других разделах — воспользуйтесь пошаговыми инструкциями по работе в программе:

1. Задание условий

2. Сведения о декларанте

3. Доходы полученные в РФ

4. Имущественный

5. Стандартный на детей

6. Социальный

7. ИИС

Смотрите также статью «Как заполнить 3-НДФЛ на имущественный вычет по ипотеке и процентам в 2020 году»

В статье разберем, как проходит оформление 3-НДФЛ на квартиру в ипотеке в 2020 году. Сначала рассмотрим самый сложный вариант — заполнение на бумаге. Затем перейдем к более простому способу — программе «Декларация». Подробно остановимся на возможных трудностях при работе с ней. Наконец, опишем самый быстрый способ заполнить 3-НДФЛ по процентам по ипотеке для чайников — онлайн.

Образец заполнения 3-НДФЛ при покупке квартиры в ипотеку

Бумажные бланки можно взять в любой инспекции ФНС или скачать здесь. В форму бланка периодически вносятся изменения, поэтому лучше каждый раз проверять его актуальность.

Внимание! В статье приведен образец того, как оформляется документ при его заполнении с помощью программного обеспечения. Оформление от руки несколько отличается (например, необходимо ставить прочерки в пустых ячейках).

Как заполнить декларацию при покупке квартиры в ипотеку первый раз, порядок работы:

- Сначала заполняем титул. Основные требующиеся для этого коды есть в упомянутом Приказе. Код налогового органа смотрим на сайте ФНС в сервисе «Адрес и платежные реквизиты Вашей инспекции».

![]()

![]()

![]()

![]()

- Берем Лист А — Доходы. Здесь указываем данные из справки 2-НДФЛ по отчетному периоду: сведения о работодателе, общую сумму полученного дохода, начисленного и удержанного из заработка НДФЛ. Если работодателей несколько, по каждому из них доход прописывается отдельно.

- Переходим к Листу Д1. Здесь вносим сведения об объекте недвижимости (адрес, кадастровая стоимость) и размере заявляемого вычета:

- в п.1.12 указываем стоимость по договору купли-продажи, но не более 2 000 000 руб. (максимальный размер);

- в п.2.5 ставим общую сумму дохода по всем справкам 2-НДФЛ; если заявляем еще какие-то вычеты помимо имущественного, уменьшаем доход на эту сумму;

- значение п.2.6 не может превышать цифры из п.1.12 и п.2.5;

- в п.2.8 указываем остаток, который переходит на следующие периоды.

- На основе полученных значений заполняем Раздел 2.

- Наконец, переходим к Разделу 1. Здесь пишем итоговую сумму налога, которую вернут из бюджета. Она не может быть больше, чем НДФЛ, перечисленный в отчетном периоде.

Итого должен получиться отчет на 5 листах. После заполнения всех листов проставляем номера страниц по порядку. Образец готовой декларации доступен . Опираясь на него, вы сможете заполнить 3-НДФЛ на имущественный вычет по ипотеке за 2018 год самостоятельно.

Как правильно заполнить декларацию 3-НДФЛ проценты по ипотеке: пошаговая инструкция и пример

C 2014 г. вычеты непосредственно на стоимость недвижимости и на уплаченные ипотечные проценты признаются самостоятельными. Т.е. они не обязательно должны быть заявлены применительно к одному объекту. Могут возникать ситуации, когда человек, уже полностью вернувший налог с покупки одной квартиры (без кредита), по второй возмещает только целевой кредит.

Однако на практике чаще надо отразить и то, и другое. Рассмотрим именно такую ситуацию, воспользовавшись отчетом, который заполнили в предыдущем подпункте.

Пример 1

Сергей в июне 2017 г. приобрел «двушку» за 2 730 100 руб. В 2018 г. он отчитался в ФНС:

- На листе А отразил полученный доход (671 000) и уплаченный налог (подробную инструкцию см. выше).

- На листе Д1 рассчитал вычеты. Допустим, в 2017 г. Сергей уже успел перечислить банку 133 131 руб. процентов.

Все, других изменений по сравнению с возвратом налога только по стоимости жилья, нет. Сумма также не меняется, т.к. Сергей вправе вернуть только 87 230 руб. — тот НДФЛ, который перечислен за него в бюджет в 2017 г.

Правила заполнения 3-НДФЛ для вычета только на проценты по ипотеке: стр.120 на Д1 оставляем пустой, заполняем стр.130, 200, 220 и 240.

Как заполнять 3-НДФЛ для ипотеки в программе «Декларация»

С бумажным бланком всегда есть риск что-то пропустить, указать неверный код или неправильно посчитать общую сумму. Любая ошибка может стать причиной отказа налоговой перечислять деньги.

Чтобы минимизировать такую вероятность и упростить себе задачу, рекомендуем оформить 3-НДФЛ на возврат процентов по ипотеке в специальной программе. Она доступна для скачивания на сайте налоговой в разделе «Программные средства».

Порядок работы:

- Последовательность заполнения вкладок — сверху вниз.

- В изначальном варианте основные условия уже заданы. Остается указать только код инспекции и ОКТМО. Как мы уже говорили, здесь в помощь — электронный сервис на сайте ФНС.

- Переходим на вторую вкладку и заполняем личные данные.

Внимание! Инструкция допускает, что поле с ИНН можно пропустить, если все остальные данные заполнены. На сайте ФНС есть специальный сервис, позволяющий узнать номер своего ИНН.

- Для работы во вкладке «Доходы» понадобится справка 2-НДФЛ. Нажимаем на «+» в Источниках выплат и прописываем сведения о работодателе, выдавшем справку.

- Теперь в основном поле с помощью «+» забиваем данные о полученном доходе, копируя их из справки.

- Итоговые суммы также берем из справки.

- Если источников дохода несколько, повторяем действия, начиная с п.4.

- На заключительной вкладке выбираем «имущественный». В список объектов добавляем купленную недвижимость. Вид собственности и дата регистрации права указаны в выписке из ЕГРН.

- Отчет заполнен. Его можно сохранить, проверить и распечатать.

Внимание! В инструкции мы рассмотрели, как действовать, когда вычет заявляется впервые. Об особенностях заполнения 3-НДФЛ для ипотеки не первого года в программе «Декларация» поговорим чуть ниже.

Теперь рассмотрим некоторые сложности, с которыми вы можете столкнуться при заполнении отдельных полей.

Что значит код 311 и 312 в декларации 3-НДФЛ

Каждому доходу и вычету присвоены определенные коды. Их перечень приведен в Приказе ФНС от 10.09.2015 № ММВ-7-11/387@. По таким кодам, указанным в справке 2-НДФЛ, налоговая смотрит, какие выплаты сделал агент.

Важно!

В программе при заполнении 3-НДФЛ код 311 и 312 указывать следует на вкладке вычетов (при необходимости).

П.8 ст.220 НК позволяет возвращать налог не только в ФНС, но и на работе. Если работодатель уже пересчитал НДФЛ, он пропишет это в 2-НДФЛ с помощью следующих кодов:

Пример 2

Марина — продавец-консультант с зарплатой 36 800 руб. В марте 2017 г. она приобрела квартиру и сразу же написала на работе заявление. Работодатель начал пересчет НДФЛ не с начала года, а с марта, что и прописал в справке о доходах. Марина в поле 311 поставила сумму уже полученного вычета — доход за 10 месяцев (с марта по декабрь):

Итого получается, что весь полученные за год 441 600 руб. Марине зачли: 368 000 — работодатель, оставшиеся 73 600 – налоговая. В ФНС Марина сможет вернуть 13% от 73 600 руб. — 9 568 руб. Остальной НДФЛ она уже получила вместе с зарплатой.

Что писать в поле «Проценты по кредитам за все годы» в 3-НДФЛ

В этом поле ставится не та сумма, которая прописана в графике платежей за весь период договора, а лишь проценты, которые вы фактически уже перечислили банку. Логично, что в первом и последующем годах это значение будет различным.

Как узнать проценты по кредитам за все годы в 3-НДФЛ? Не ориентируйтесь на график из договора, он может быть неточен. Лучше воспользоваться справкой из банка. В ней указываются фактические данные с учетом просрочек и переплат.

Пример 3

В 2016 г. Алина заключила ипотечный договор. Общая сумма процентных платежей по графику без основного долга — 2 148 865 руб. В 2016 г. Алина заплатила 189 538 руб. Эту сумму она поставила, заполняя отчет за первый год. В 2017 г. Алина перечислила еще 220 862 руб. Теперь ей нужно поставить общую сумму за 2 года — 410 400 руб.

Что писать в 3-НДФЛ в поле «Стоимость объекта (доли)» при ипотеке

Как следует из названия, в этом поле нужно писать цену объекта недвижимости по договору с продавцом. При этом, если она больше максимального размера вычета, в зачет пойдут только допустимые 2 000 000 руб.

Важно!

При покупке жилья на стадии строительства, в эту стоимость разрешается включать затраты на отделку и ремонт (при наличии подтверждающих чеков).

Пример 4

Константин взял ипотеку на «трешку» стоимостью 4 610 500 руб. Эту цену он указал в соответствующем поле:

Так как размер вычета законодательно ограничен, в декларации в бумажном виде отразилась другая сумма. Именно с нее Константин вправе вернуть 13%:

Что такое способ приобретения «Инвестирование» в 3-НДФЛ при ипотеке

До сих пор мы рассматривали примеры приобретения готовой квартиры. Когда покупается «долевка», оформлять декларацию следует немного по-другому:

- При заполнении сведений об объекте ставим галочку напротив поля «Инвестирование».

- При этом становится активным новое поле, в котором нужно указать дату акта приема-передачи. По закону, в случае долевого строительства разрешается заявлять вычет сразу после его подписания, не дожидаясь гос.регистрации.

- На бумаге дата акта прописывается в п.1.6. Листа Д1.

В остальном заполнение отчета в случае покупки по договору долевого участия аналогично разобранному ранее.

Как подать декларацию 3-НДФЛ на проценты по ипотеке

Все заявляемые в отчетном году вычеты налогоплательщик отражает в одном документе. Таким образом, если вы планируете по одному объекту получать возмещение и по процентам, и по стоимости недвижимости за один год, указывайте это сразу. С другой стороны, если вы собираетесь сначала выбрать основной вычет и только потом, в следующего году или позднее, обращаться за процентным возмещением, вы вправе соответствующим образом и заполнять отчетность.

Способы подачи:

- На бумажном носителе:

- лично отдать в ИФНС;

- попросить кого-то отнести документы за вас, предварительно оформив этому человеку доверенность;

- по почте.

- В программе:

- распечатать и действовать согласно п.1;

- сохранить в электронном виде и отправить файл онлайн через Личный Кабинет (ЛК).

- Заполнить и отправить онлайн через ЛК.

Как заполнить декларацию по ипотеке за 2018 за второй год

Обычно дохода налогоплательщика не хватает, чтобы возместить весь положенный НДФЛ за один год. Поэтому приходится по одному объекту подавать декларации в течение нескольких лет подряд. Чтобы сделать это без ошибок, понадобятся данные из отчетов за предыдущие периоды.

Пример 5

Максим — инженер на заводе промышленного оборудования. Годовой доход 810 000 руб. В 2017 г. он заключил ипотечный договор и купил квартиру за 3 240 500 руб. Отчет за 2017 г. Максим решил оформить, используя программу:

Лист Д1 выглядит так (красным выделены данные, которые понадобятся Максиму на будущий год):

Допустим, в 2018 г. доход Максима остался прежним. В банк он перечислит 247 600 руб., не считая основного долга. Образец заполнения 3-НДФЛ при покупке квартиры в ипотеку повторно, уже за 2018 г. (в программе):

Лист Д1 3-НДФЛ на возврат налога при ипотеке за 2018 г. (второй год получения вычета):

Возмещение процентов по ипотеке в 3-НДФЛ спустя 3 года

Заявить вычет разрешается спустя любое время после их уплаты. Даже через 10 лет. Единственное ограничение: в зачет уплаченных когда-то процентов пойдет доход только за последние 3 года. Это правило распространяется и на основной имущественный вычет.

Пример 6

Алексей в 2014 г. купил квартиру, оформив ипотечный кредит. Выплату долга с процентами начал сразу же. Полностью закрыл задолженность перед банком в 2017 г. За период с 2014 по 2016 гг. Алексей возместил положенный вычет со стоимости объекта полностью. В 2018 г. он решил обратиться за возвратом процентов, хотя с момента первого их перечисления прошло уже больше 3 лет. В отчете за 2017 г. Алексей отразил все выплаченные проценты:

Пример заполнения 3-НДФЛ с использованием материнского капитала

В п.5 ст.220 НК прописано, что средства мат. капитала не учитываются в составе расходов при расчете вычета. Разберем, как правильно отразить материнский капитал в декларации 3-НДФЛ.

Пример 7

Марина оформила ипотеку на новую квартиру за 2 163 500 руб. с использованием мат капитала (в руб.):

- 453 000 — субсидия;

- 213 600 — аванс;

- 1 496 900 — кредит банка.

Марине надо учитывать материнский капитал в 3-НДФЛ в строке 120 на листе Д1 таким образом, чтобы стоимость покупки была указана без бюджетных средств:

О том, как правильно отразить мат. капитал, направленный на погашение уже имеющегося ипотечного кредита, лучше проконсультироваться в своей налоговой. Возможны варианты:

- уменьшить стоимость жилья;

- уменьшить сумму процентов.

Важно!

Как видно из примера, отдельной строкой материнский капитал в декларации 3-НДФЛ указывать не нужно. Он учитывается в общих расходах.

Бывают ситуации, когда мат.капитал выделяется на погашение кредита уже после того, как вычет полностью получен. По мнению Минфина (письмо от 18.07.2013 № 03-04-05/28149), это является нарушением правил предоставления вычета. Налогоплательщику в этом случае следует подать корректирующую декларацию и вернуть переплату по НДФЛ.

Заполнение 3-НДФЛ по процентам ипотеки онлайн

Последовательность действий:

- Со стартовой страницы Личного Кабинета (ЛК) заходим по порядку «Жизненные ситуации» — «Подать декларацию». Если у вас еще нет электронной подписи, получите ее здесь же в ЛК. Без подписи сервис не даст продолжить работу.

- Выбираем способ подачи. Здесь можно вместо онлайн загрузить заранее подготовленный файл из программы.

- Шаг 1 — проверяем данные.

- Шаг 2 — выбираем вид дохода.

- Шаг 3 — отмечаем нужный вычет

- Шаг 4 — если справка 2-НДФЛ уже есть в системе, выбираем ее как источник данных о доходах (нажимаем «Заполнить из справки»). Если нет — добавляем новый источник.

- Шаг 5 — заполняем данные о купленном объекте (выбираем из имеющегося в системе).

- Здесь же указываем данные о расходах на покупку и на уплаченные проценты. Рассчитать проценты по ипотеке для 3-НДФЛ нужно самостоятельно, общая сумма выходит автоматически.

- Смотрим сформированную к возврату сумму, прикрепляем подтверждающие документы и отправляем отчет.

3-НДФЛ при рефинансировании ипотеки

Процесс оформления декларации при рефинансировании не отличается от обычного. Единственное, что нужно предпринять — подать в ИФНС полный пакет документов, включая старый и новый кредитные договоры. В самом отчете прописываются только суммы уплаченных процентов, реквизиты договора не указываются.

Важно! Обратите внимание: чтобы вы могли продолжать возмещать налог, новый кредит должен быть взят в банке, имеющем соответствующую лицензию (пп.4 п.1 ст.220 НК). Как указал Минфин в письме от 01.06.2017 № 03-04-05/34121, при рефинансировании кредита в АИЖК право на вычет пропадает.

Военная ипотека в 3-НДФЛ

Общие правила предоставления вычета в случае военной ипотеки схожи с теми, что применяются в отношении мат. капитала. Как объяснил Минфин в сообщении от 26.09.2017 № ГД-3-11/6385@, военнослужащий – участник НИС вправе претендовать на вычет в размере расходов из собственных средств.

Пример 8

Алексей воспользовался правом оформить военную ипотеку и приобрел таким образом квартиру. Жилплощадь обошлась в 4 750 100 руб., из которых:

- 1 115 300 — накопленные на счете НИС средства;

- 2 370 000 — ипотечный кредит;

- 1 264 800 — собственные средства Алексея. Именно эту сумму он может заявить в декларации и вернуть 13% — 164 424 руб.

Заполняя декларацию, на листе Д1 в п.1.12 Алексей укажет не всю стоимость квартиры, а только 1 264 800 руб.

Ипотека с созаемщиками в 3-НДФЛ

Вид собственности на имущество указывается в декларации на листе Д1 (стр. 020). Там же, в стр. 030 прописывается код вида налогоплательщика. В программе эти данные вводятся в поле данных объекта.

Обратите внимание на особенность заполнения 3-НДФЛ при ипотеке при совместной собственности. Если собственность указывается как общая (без выделения конкретных долей), становится активной ячейка с датой заявления о распределении расходов. Такое заявление по вновь уплачиваемым процентам можно подавать в ФНС ежегодно.

Важно! У налогоплательщиков часто возникает вопрос, вправе ли созаемщик, не являющийся собственником, возмещать расходы по кредиту. Ответ положительный, если такие созаемщики состоят в зарегистрированном браке. В противном случае несобственник не может претендовать на возврат 13%.

Как заполнить 3-НДФЛ при ипотеке на строительство

В ст.220 НК предусмотрена возможность возместить процентные расходы по ипотечному договору, заключенному на строительство жилья, в том числе достройку незавершенного строительства.

Важно!

Право на обращение в ИФНС возникает только после регистрации права собственности на дом.

Пример 9

Василий купил земельный участок под ИЖС, а на средства ипотечного кредита построил на нем дом. После регистрации права собственности Василий вправе заявить вычет на оба объекта:

Если вы сомневаетесь, какой код объекта выбрать (отдельно на участок и дом или вместе), проконсультируйтесь в вашей ИФНС.

Итоги

- Общие принципы заполнения 3-НДФЛ по уплаченным процентам по ипотеке едины вне зависимости от вида собственности и типа объекта.

- Сумма отраженных процентов каждый год увеличивается по мере их уплаты банку.

- Законодательно разрешается возвращать 13% с расходов на покупку жилья и на проценты по разным объектам (при необходимости).

- Налоговый вычет процентов по ипотеке в 3-НДФЛ для созаемщика – несобственника недопустим, если он не является супругом собственника жилья.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Наталья Анатольевна

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

Как заполнить 3-НДФЛ на имущественный вычет по ипотеке в 2020 году — образец заполнения декларации

Если оформляется приобретения жилья на средства ипотечного кредита, то по закону можно получить из бюджета 13% от расходов на оплату процентов.

Для возврата налога нужно оформить имущественный налоговый вычет по ипотеке, обратившись в ФНС с пакетом документов, включающим налоговую декларацию 3-НДФЛ. Порядок заполнения данной формы смотрите в статье ниже, внизу представлен заполненный образец отчета для получения денежных средств из ФНС.

Возврат 13 процентов по ипотеке при покупке квартиры

Покупка квартира предусматривает передачу денежных средств от покупателя продавцу. Покупатель при этом несет затраты, часть которых он может вернуть через налоговый орган.

НК РФ предусматривает ряд льгот для граждан, в числе которых имущественный вычет. Данная льгота предусматривает возврат покупателю жилья части расходов, связанных с покупкой квартиры. Вернуть можно 13 процентов от стоимости купленного объекта недвижимости.

Приобретение квартиры в ипотеку влечет за собой дополнительные расходы в виде оплаты процентов по ипотечному договору. НК РФ предусматривается возможность возврата также 13% от затрат на оплату данных процентов по ипотеке.

Таким образом, гражданин, купивший жилой объект в ипотеку, вправе рассчитывать на следующие виды налоговых льгот:

- имущественный вычет по расходам на оплату жилья в размере 2 млн.руб.;

- имущественный вычет по затратам на оплату ипотечных процентов в размере 3 млн.руб.

Это два разных вида вычета, и предоставляются они отдельно друг от друга. В одной декларации 3-НДФЛ гражданин может заявить о праве на льготу сразу по обоим видам вычета.

Вычет представляет собой не облагаемую подоходным налогом сумму. С расходов на квартиру в пределах вычета покупатель жилья сможет вернуть уплаченный ранее НДФЛ.

Максимальная сумма для возврата по ипотеке — 13% от 3 млн.руб. = 390 000 руб. Если расходы гражданина на ипотечные проценты меньше 3 млн. руб., то вернуть получиться 13% от фактических затрат. Если расходы больше 3 млн. руб., то вернуть можно только 13% от 3 млн.руб.

Нужно понимать, что вернуть налог по ипотечному договору можно только в случае, если человек платит его в бюджет. Например, если в 2019 году гражданин работал по трудовому договору, то работодатель удерживал ежемесячно с его зарплаты НДФЛ и уплачивал его в бюджет. Сумму налога, удержанного за год, можно будет вернуть в 2020 году.

НДФЛ, который подлежит возврату по ипотечному договору, в 2020 году за 2019 год не может быть больше:

- суммы перечисленного в 2019 году налога;

- 13% от суммы имущественного вычета по ипотеке (13% от 3 млн.руб.);

- 13% от расходов на оплату процентов по ипотеке за 2019 год.

Какие документы нужны для получения вычета за 2019 год?

В отделение ФНС, которое расположено по адресу жительства владельца ипотечной квартиры, нужно сдать следующие документы:

- декларация 3-НДФЛ;

- справка 2-НДФЛ (берется по месту работы);

- ипотечный договор;

- банковская справка об уплаченных процентов по ипотеке;

- заявление на имущественный вычет по ипотеке в свободном виде;

- ИНН;

- паспорт.

Сроки подачи в налоговую

Документация сдается в ИФНС в бумажном или электронном виде. Бумажный вариант приносится лично, направляется почтой или передается через доверенного человека с доверенностью. Электронный вариант направляется через личный кабинет на сайте ФНС.

Сроки подачи декларации 3-НДФЛ в налоговую не ограничен. В любое время 2020 года можно подготовить документы и сдать их для возврата 13 процентов и получения вычет по ипотеке.

Новая форма 3-НДФЛ для 2020 года

Бланк декларации регулярно обновляется по мере внесения корректировок в налоговые законы в части подоходного налога. В 2020 году в очередной раз обновилась форма 3-НДФЛ.

Ниже представлен бланк новой формы для скачивания бесплатно в формате excel. Его можно скачать и заполнить. Можно также подготовить 3-НДФЛ в специальной бесплатной программе Декларация 2019.

Об изменениях в форме 3-НДФЛ читайте в этой статье.

Как заполнить декларацию на имущественный вычет по ипотечным процентам?

Для возврата НДФЛ по расходам на оплату ипотеки нужно заполнить несколько листов 3-НДФЛ:

- первый титульный;

- два раздела — первый и второй;

- два приложения — первое и седьмое.

Возможно, потребуется заполнить и другие листы, например, если получали заработок от зарубежных фирм, то доходы отражаются в приложении 2.

Ниже рассмотрены особенности заполнения листов декларации, которые обязательны для подачи в связи с получением имущественного вычета по уплаченным процентам по ипотечному договору.

Этот лист обязателен для всех. Данные заполняются на основании паспорта, свидетельства ИНН. Код налоговой должен соответствовать тому отделению, куда подаются документы.

В разделе о подтверждении достоверности заполненной информации нужно указать данные представителя, если документация сдается через доверенное лицо. При личной подаче нужно указать код «1» и поставить свою подпись.

Пример заполнения титульного листа:

Этот лист формы 3-НДФЛ заполняется в последнюю очередь, когда известна конечная сумму налога, подлежащая возврату по ипотеке.

В первом разделе нужно заполнить всего 4 поля:

- 010 — ставится «2», что обозначает необходимость получения денежных средств из налоговой;

- 020 — вносится КБК для НДФЛ;

- 030 — указывается ОКТМО из классификатора;

- 050 — вписывается сумма налога, которую декларант рассчитывает получить от ФНС.

Данный лист декларации 3-НДФЛ позволяет рассчитать базу для исчисления НДФЛ к возврату.

Заполнять нужно не все строки, а только следующие:

- 010 — годовой доход от всех источников (подробные сведения о нем на основании справки 2-НДФЛ показываются в приложении 1);

- 030 — повторно указывается доход из 010;

- 040 — размер имущественного вычета, рассчитанного в седьмом приложении;

- 060 — база для исчисления НДФЛ, определяется как разность дохода и вычета (строки 030 — 040);

- 070 — сумма налога от исчисленной базы (13% от значения поля 060);

- 080 — сумма фактически удержанного налога за 2019 год (указана в приложении 1 на основании справки 2-НДФЛ);

- 160 — сумма налога, который ФНС должен вернуть в связи с имущественным вычетом по ипотеке (разность строк 080 и 070).

Заработок в российских компаниях показывается в данном приложении. Если человек работал в иностранной организации, то этот доход показывается в приложении 2.

В отношении каждого источника дохода заполняются сведения за год:

- 010 — ставка 13%, именно НДФЛ, уплаченный по указанной ставке, можно вернуть в связи с имущественным вычетом;

- 020 — код дохода, его можно посмотреть в третьем приложении к Порядку заполнения декларации 3-НДФЛ;

- 030/040 — ИНН/КПП организации или ИНН ИП;

- 050 — ОКТМО организации;

- 060 — название работодателя — источника дохода;

- 070 — размер годового дохода;

- 080 — подоходный налог, который удержан за год.

Если за год были заработки от нескольких российских компаний, то отдельно заполняется информация по каждой. Данные можно взять из справки 2-НДФЛ, которую необходимо заранее запросить у каждого работодателя. В ней можно найти все реквизиты компании, а также суммы дохода и налога.

Главный лист формы 3-НДФЛ, где рассчитывается размер имущественного вычета и сумма налога, который можно ожидать в связи с данной льготой.

Гражданин на основании декларации может получить два вида вычета: по расходам на оплату квартиры и по расходам на оплату ипотечных процентов. Можно заполнить 3-НДФЛ только по возврату НДФЛ за проценты по ипотеке.

Заполнение строк приложения 7:

- 010 — код 2, если куплена квартира, если другой вариант приобретения, то можно уточнить код в Прил.6 к Порядку заполнения;

- 020 — если квартира куплена в собственность, то вносится код 1, возможны другие вариант, их можно посмотреть в Прил.7 к Порядку заполнения декларации 3-НДФЛ;

- 031 — если известен кадастровый номер квартиры, то ставится 1, возможны другие варианты — пояснения есть в самой 3-НДФЛ;

- 032 — указывается номер объекта;

- 033 — данные о том, где находится квартира нужно указать, если не заполнен номер в поле 032;

- 050 — дата регистрации жилья в собственность;

- 080 — заполняется, если нужно также вернуть НДФЛ по оплате стоимости квартиры (цена жилья в пределах 2 млн.руб.);

- 090 — сумма уплаченных за 2019 год процентов по ипотечному кредиту в пределах 3 млн.руб.;

- 100 — поля для случая, когда помимо вычета по ипотеке, также нужно отразить вычет по расходам на оплату квартиры (вносится сумма уже использованного вычета в прошлых годах по данной квартире);

- 110 — если гражданин уже обращался в ФНС за имущественным вычетом по ипотечным процентам, то указывается суммарный размер уже выбранного вычета за прошлые годы;

- 120 — заполняется для вычета по расходам на покупку квартиры (указывается сумма уже использованного вычета в 2019 году по уведомлению ФНС);

- 130 — если гражданин взял в 2019 году в ФНС уведомление о праве на имущественный вычет по ипотеке и через работодателя возвращал налог, то в данном поле нужно указать суммарную величину использованного через работодателя вычета;

- 140 — налоговая база вычисляется следующим образом: (стр.010 раздела 2 — стр.120 прил.7 — стр.130 прил.7);

- 150 — затраты на покупку жилого объекта, сумма не должна быть больше налоговой базы из стр.140;

- 160 — затраты на оплаты процентов по ипотеке, сумма не должна быть больше разности налоговой базы из стр.140 и затрат на покупку жилья из стр.150;

- 170 — оставшаяся сумма имущественного вычета по стоимости квартиры;

- 180 — оставшаяся сумма вычета по ипотечным процентам, она перейдет на следующие годы (считается так: стр.090 прил.7 — стр.110 прил.7 — стр. 130 прил.7 — стр.160 прил.7).

Если имущественная льгота по затратам на приобретение квартиры уже использована физическим лицом, и осталось только вернуть НДФЛ за уплаченные ипотечные проценты, то заполнение упрощается. Не нужно заполнять в 3-НДФЛ поля 080, 100, 120, 140, 170.

Скачать бланк и образец заполнения

Рекомендуем прочитать: Как заполнить 3-НДФЛ при продаже квартиры?

Полезное видео

Подробнее о заполнении 3-НДФЛ при покупке квартиры в ипотеку смотрите в видео:

Декларация 3-НДФЛ по ипотеке

В том случае, если для приобретения жилья вы брали ипотечный заем, то на сумму уплаченных процентов по целевому кредиту можно получить имущественный вычет. Начиная с 2014 года был принят закон, согласно которому вычет по ипотечным процентам считается самостоятельным вычетом, получить который можно отдельно от основного вычета на недвижимое имущество. Но так же закон гласит, что размер такой компенсации не может превышать трех миллионов рублей.

Если принимать в расчет декларацию 3-НДФЛ, то в ней вычет по процентам указывается непосредственно на листе Д1. А для того, чтобы компенсация была получена, к декларации дополнительно прикладывается справка о выплаченных процентах, взятая в финансовой организации, в которой вы брали заем, и ксерокопия кредитного договора.

Как заполнить декларацию по ипотеке?

Многие, желая воспользоваться компенсацией, интересуются, как именно можно заполнить такую декларацию. И в этом нет ничего сложного – такой документ заполняется точно так же, как если бы вы покупали жилье без целевого кредита.

Правда, на отдельном листе указывается сумма уплаченных процентов по займу.

Образец заполнения декларации по ипотеке

Итак, приведем пример заполнения данного документа. Предположим, что некая Иванова в 2013 г. приобрела в личное пользование жилище, стоимость которого составила 3,5 миллиона рублей. При этом в ипотеку был взят один миллион. Свидетельство о том, что Иванова обладает недвижимостью, было выдано гражданке в мае 2013 г. Что же до ее доходов, то они составили следующие суммы:

- в том году, когда была приобретена квартира, доход составил 588400 рублей;

- на следующий год доход составил 767647 рублей;

- еще через год доход повысился до 842500 рублей.

Чтобы получить компенсацию, Иванова подала документы на вычет в размере двух миллионов рублей за 13-14 года. А за 2015 решила получить еще и процентный вычет помимо обычного. Причем в период 13-15 гг. женщина уплатила проценты на сумму 246254 рубля. Разберем на примере, как заполнить декларацию.

Так как за все года общая сумма доходов Ивановой меньше, чем сумма по вычетам, в декларации по ипотечному займу за 2015 г. следует указать остаток вычета по процентам, которые переходят на будущий год.

При этом в документе год начала использования вычета используется как 2013.

Возможные ошибки и нюансы

Есть несколько нюансов при заполнении бумаги. Так, к примеру, если вы приобретаете недвижимость в ипотеку, то в декларации нужно указывать не сумму долга по займу, а настоящую стоимость жилья. Так же важно указать проценты по ипотечному займу в отдельной строке.

В 2017 году форма заполнения по приказу ФНС изменилась, однако способ заполнения бумаги остался прежним.

Как подать декларацию?

Мы уже выяснили, что, покупая жилище по ипотеке, мы можем получить сразу два вычета – это основной вычет, получаемый при приобретении жилья (который может рассчитываться на сумму до двух миллионов рублей) и вычет по процентам (эта компенсация может рассчитываться на сумму до трех миллионов рублей). Соответственно, именно с этих сумм может быть возвращен подоходный налог, а это без малого 260 тысяч при оформлении вычета первого типа и 390 тысяч при оформлении вычета второго типа.

Для того, чтобы получить средства от государства, необходимо обратиться в налоговую инспекцию.

Что потребуется

Для того, чтобы получить вычет, нужно подать в налоговую определенный список бумаг.

- В первую очередь понадобится декларация 3-НДФЛ, заполненная по образцу, приведенному выше.

- Так же с рабочего места нужно будет предоставить справку о доходах, а если вы работаете в нескольких местах, то, соответственно, и справок должно быть несколько.

- Так же от налогоплательщика понадобится копия кредитного договора, купли-продажи и свидетельства о собственности.

- Для того чтобы получить компенсацию по процентам, налогоплательщику нужно предоставить справку о выплаченных им в банке процентах.

- Ну и конечно же нужно будет написать заявление на получение компенсации.

Порядок подачи

Для того, чтобы получить компенсацию, нужно собрать все необходимые документы и обратиться в налоговую по месту регистрации. Причем там, где зарегистрированы именно вы, а не где куплено ваше жилье.

Пусть вас не смущает тот факт, что ранее вы были зарегистрированы в другом отделении налоговой – в любом случае вам нужно будет предоставить документы по месту регистрации.

Что же до «переноса» ваших данных, то их налоговая возьмет на себя.

Сроки подачи

Бумаги на компенсацию можно подавать ежегодно, пока не будет получена доступная сумма.

Важно, что бумаги нужно подавать до 30 апреля, следующего за отчетным годом. К слову, этот срок никак не относится к тем, кто подает документы только для налогового вычета. А вот 3-НДФЛ для получения компенсации по процентам можно сдать в течение всего года.

Как правило на то, чтобы проверить все бумаги, налоговым органам требуется три месяца. Если право налогоплательщика на вычет будет подтверждено, то ему компенсируют сумму в течение одного месяца. Итого на все мероприятия отводится четыре месяца.

О том, как именно следует оформлять декларацию 3-НДФЛ, можно узнать из видеоролика.

Документы для получения имущественного вычета за купленную квартиру в ипотеку + инструкции где и как их взять

Статья обновлена: 17 января 2020 г. Автор статьиАфанасьева МаринаНалоговый консультант с 4 летним стажем работы.

Здравствуйте. После покупки квартиры в ипотеку можно рассчитывать на 2 вычета – налоговый вычет за расходы на приобретение и налоговый вычет за расходоы на уплату процентов по ипотеке. Я называю их проще — вычет за покупку и вычет по ипотеке. Я перечислила 2 перечня документов, для вычета за покупку, для вычета по ипотеке. В описании каждого документа я подробно расписала как и где его получить.

Подать документы нужно в районную налоговую инспекцию ТОЛЬКО по адресу своей прописки/регистрации (п. 3 ст. 228, п. 2 ст. 229, п. 1 ст. 83 и ст. 11 НК РФ). Адрес купленной квартиры, места работы или фактического проживания значения не имеют.

→Поможем в получении вычетовСпециалисты ВернитеНалог.ру разберутся какие вычеты вам положены, посчитают размер вычетов, подготовят документы и будут сопровождать весь процесс до момента получения денегVerniteNalog.ru

Документы для вычета за покупку

Вычет за покупку выплачивают каждый год. Сумма части вычета равна ежегодной сумме уплаченных НДФЛ с зарплат/доходов собственника. Поэтому и документы на возврат НДФЛ подавать каждый год. Каждый собственник, который имеет право на вычет, должен подать свой пакет документов.

- Налоговая декларация 3-НФДЛ (оригинал);

Бланк налоговой декларации 3-НДФЛ с официального сайта Налоговой Службы

Это самый главный документ, ведь на основании декларации и рассчитывается сумма вычета. У меня есть в планах написать инструкцию как заполнить декларацию. Как только она будет готова, здесь вставлю на нее ссылку.

Если вы не хотите самостоятельно заполнить декларацию, то можете предоставить это специалистам в фриланс-бирже Кворк. Цена услуги от 500р. С помощью фильтра выберите исполнителя (например, с репутацией от 5 баллов), оплатите услугу и он примится за работу. Если ваш заказ выполнят некачественно, биржа гарантирует возврат денег.

Как подать документы в налоговую и сколько ждать камерную проверку.

Небольшое отступление: если нужна бесплатная юридическая консультация, можете в любое время написать онлайн юристу справа внизу, можете заказать звонок внизу слева или сами позвонить: 8 (499) 938-45-06 (Москва и обл.); 8 (812) 425-64-92 (Санкт-Петербург и обл.); 8 (800) 350-29-86 (все регионы РФ).

Имущественный вычет за купленную квартиру по ипотеке — расчеты, максимальная сумма, как выплачивается. можно узнать сколько раз можно получить вычет за покупку, а сколько вычет по ипотеке — .

- Справка о доходах по форме 2-НДФЛ за год или за несколько лет (оригинал);

Ее нужно получить в бухгалтерии своего работодателя. Там точно знают, что это за справка. В ней указана сумма, которую работодатель удержал в качестве НДФЛ с зарплат работника за год (или несколько лет). Не путайте её с декларацией 3-НДФЛ, это совершенно разные документы.

- Заявление на получение вычета (оригинал);

Оф. название – заявление о возврате суммы излишне уплаченного налога. В заявлении нужно указать реквизиты банковского счета (не банковской карты), в который налоговая перечислит деньги в качестве вычета. Обычно граждане указывают свой зарплатный или ипотечный счет, но можно указать любой счет в любом другом российском банке. Главное, чтоб он был рублевым и оформлен на ФИО получателя вычета. Деньги за вычет можно тратить абсолютно по своему усмотрению.

- Паспорт (оригинал + копии);

Копии потребуются основной страницы паспорта и страницы с пропиской. По закону копии необязательно подавать, но все налоговые инспекторы их требуют. Проще сделать копии, чем с ними спорить.

- Свидетельство о регистрации права собственности или выписка из ЕГРН;

Если имеется свидетельство о регистрации права, то подается оригинал и копия.

С июля 2016 года свидетельства не выдают, а вместо них выдают выписку из ЕГРН об основных характеристиках объекта недвижимости (бывшая выписка из ЕГРП). Объект недвижимости в нашем случае — это купленная квартира. Поэтому если свидетельства на руках нет, то нужно подать бумажную выписку из ЕГРН с печатью. Как и где заказать выписку из ЕГРН на квартиру.

При покупке квартиры в новостройке по ДДУ или переуступке необязательно подавать свидетельство или выписку из ЕГРН. Т.е. вычет за квартиру в новостройке уже можно получать, даже если она еще не оформлена в собственность. Но только после подписания акта приема-передачи. Об этом ниже.

- Договор купли-продажи (если квартира куплена на вторичном рынке) или договор долевого участия или переуступки (при покупке квартиры в строящем доме/новостройке);

Подаются оригиналы и копии каждой страницы. Если договор купли-продажи потерян, собственник может получить его в МФЦ или у нотариуса (если он был в нотариально заверенной форме).

- Акт приема-передачи объекта долевого строительства, если квартира была куплена в строящемся доме/новостройке (оригинал и копии каждой страницы);

- Документы, которыми подтверждается передача денег продавцу, т.е. оплаты на покупку квартиры;

Если деньги были переданы продавцу наличными на руки или через банковскую ячейку, то должна быть расписка от продавца (копия и оригинал). Иногда бывает, что покупатели после передачи денег не требуют от продавцов расписку в получении, или покупатели просто ее потеряли. К сожалению, без этой расписки налоговая инспекция откажет в оформлении вычета. Поэтому покупателям придется найти продавцов, чтоб они написали расписку от руки и задним числом (на дату, когда сумма была предана). Иного выхода нет.

При безналичном перечислении денег от счета покупателя к счету продавца (также через аккредитив) потребуется не расписка, а банковская выписка (оригинал). Часто случается, что оплата продавцу производилась с банковского счета только одного из покупателей (собственников), хотя все покупатели понесли расходы на покупку. Поэтому, чтобы другие собственники могли получить вычет, им нужно написать собственноручно в простой и свободной форме доверенность на передачу их части денег тому покупателю, с банковского счета которого производилась передача денег продавцу.

Кто имеет право на вычет налога?Ипотечную квартиру можно продать — схема продажи.

- Если квартира куплена в браке, то дополнительно понадобится:

- Свидетельство о заключении брака (оригинал и копия);

- Заявление о распределении имущественного вычета между супругами (оригинал);

Согласно пп. 3 п. 2 ст. 220 НК РФ, если супруги купили квартиру и оформили в совместную собственность, или же оформили только на одного из супругов, то они могут распределить вычет за покупку и вычет по ипотеке — . Например, одному супругу 100%, другому 0%. Или 90% на 10%, 80% на 20% и т.п. Но есть нюансы — если квартира куплена до января 2014 года, то «ипотечный» вычет распределяется между супругами в тех же пропорциях, что и вычет за покупку. Если же после января 2014 года, тогда вычет за покупку можно распределить в одной пропорции, а «ипотечный» в другой. По умолчанию же всегда делится 50 на 50.

Также и с заявлением о распределении — если квартира куплена до января 2014 года, то его нужно подать обязательно, даже если супруги делят вычет по умолчанию 50 на 50. Если после января 2014 года, то заявление обязательно, только когда квартира куплена более чем за 4 млн.руб. Если цена покупки ниже 4 млн.руб., то заявление необязательно.

- Согласно п. 6 ст. 220 НК, если в собственниках есть несовершеннолетний ребенок, то родители могут распределить его часть вычета за покупку в свою пользу в любой пропорции на двоих или одного из них — . Вычет по ипотеке за детей распределить нельзя. Документы для этого:

- Свидетельство о рождении, если ребенку до 14 лет, или паспорт, если от 14 до 18 лет. Нужны оригиналы и копии;

- Заявление о распределении части вычета (оригинал).

В заявлении на распределение имущественного вычета нужно заполнить в пропорции — 0% ребенку, а его доля вычета в любой пропорции на обоих родителей или одного из них по желанию (50 на 50, 30 на 70, 100 на 0). Ребенок при этом не теряет право на получение вычета в дальнейшем.

→Поможем в получении вычетовСпециалисты ВернитеНалог.ру разберутся какие вычеты вам положены, посчитают размер вычетов, подготовят документы и будут сопровождать весь процесс до момента получения денегVerniteNalog.ru

→Поможем в получении вычетовСпециалисты ВернитеНалог.ру разберутся какие вычеты вам положены, посчитают размер вычетов, подготовят документы и будут сопровождать весь процесс до момента получения денегVerniteNalog.ru

Документы для вычета по ипотеке

Налоговая инспекция сначала возвращает деньги за вычета за покупку и только потом можно подавать документы на получение вычета по ипотечным процентам. Если вам известно, что в этом году уже точно получите остаток вычета за покупку, можно дополнительно подать документы и на вычет по ипотеке.

Вычет по ипотеке также выплачивается каждый год, поэтому и документы нужно подавать каждый год. Каждый собственник, который имеет право на вычет по ипотеке, должен подать свой пакет документов.

- Все документы как на вычет за покупку;

- Кредитный/ипотечный договор (оригинал + копии каждой страницы);

- Справка об уплаченных процентах ипотеки за год или несколько лет (оригинал);

Данная справка берется в своем банке, где брали ипотеку. Не путайте ее с графиком платежей.

Некоторые банки выдают справку бесплатно в день обращения или через несколько дней. Но есть и такие банки, которые выдают ее бесплатно, но нужно ждать примерно месяц. Если хотите получить быстрее, нужно заплатить. Цена зависит от политики банка.

- График погашения кредита (оригинал и копия);

Обычно данный график входит в ипотечный договор, или идет отдельным документом.

- Документы, которые подтверждают ежемесячную оплату ипотеки за год или несколько лет (оригиналы и копии);

Обычно это чеки, квитанции или банковские выписки. По закону достаточно справки об уплаченных процентах, и данные документы необязательны. Но налоговые инспекторы все равно обязательно их потребуют.

Если хотите, чтобы за вас все посчитали и оформили

Тогда вам за услугой к компании ВернитеНалог.ру. Специалисты разберутся какие вычеты вам положены, все сами посчитают, подготовят документы и подадут их в налоговую инспекцию. Вся процедура займет менее 24 часа. Эти услуги входят в пакет «Стандарт». Стоимость оформления вычета за один календарный год по пакету «Стандарт» — 1690 руб.

Иногда в ходе камерной проверки налоговая инспекция может ошибиться в размере вычета. У специалистов ВернитеНалог.ру есть опыт в этих ситуациях и помогут их решить. Эти услуги входят в пакет «Премиум». В этот пакет входят услуги пакета «Стандарт» + специалисты контролируют ход камеральной проверки и в случае необходимости вмешиваемся в неё. Стоимость оформления вычета за один календарный год по пакету «Премиум» — 3190 руб.

Как заполняется налоговая декларация на возврат процентов по ипотеке

Российский гражданин вправе получить вычет после приобретения жилища в ипотеку. Чтобы получить средства, резиденту нужно оформить декларацию. Заполнение 3-НДФЛ при возврате процентов по ипотеке требует соблюдения нюансов, описанных в статье.

Возврат процентов по ипотеке

Государство предлагает людям вернуть часть процентов с ипотеки, потраченных на приобретение квартиры или дома. Имущественный вычет может уменьшить базу по налогу, который предъявлен к уплате либо резидент вправе получить средства в наличной форме. Для возврата денег оформляется формуляр 3-НДФЛ при покупке квартиры в ипотеку, документация сдается в налоговую или работодателю.

Для получения средств от работодателя гражданин обращается за компенсацией в течение налогового года. А если требуется получить вычет через ФНС, то по окончании налогового промежутка. Возвращая часть процентов через начальство, гражданину нужно предварительно получить разрешение у налоговиков на компенсацию по приобретению собственности.

Учесть проценты, которые затрачены на выплату кредитования жилища, можно только в году, идущим за годом, в котором квартира была приобретена. Это отразится в соответствующем приложении бланка 3-НДФЛ. Возврат процентов по ипотеке возможен только после выплаты всей суммы кредитования.

Общий порядок заполнения 3-НДФЛ для вычета по процентам

С 2019 года формуляр 3-НДФЛ (КНД 1151020) изменился. Сократилось количество листов: осталось только два раздела, восемь приложений и две страницы для подсчета суммы прибыли от продажи собственности и социальной компенсации. Оформление титульной страницы осталось по-прежнему обязательным.

Чтобы правильно оформить декларацию КНД 1151020 для получения процентной части от кредитования для приобретения жилища, разработаны соответствующие нормы. Пять главных правил:

- Оформляется титульник, первый раздел и седьмое приложение.

- Для отправки при ручном оформлении ячейки заполняют заглавными печатными цифрами и буквами слева направо: каждой клеточке соответствует один символ.

- Цвет ручки — черный или синий.

- Расчет показателей должен быть верным, иначе бланк вернут на исправление.

- Исправлять сведения в формуляре запрещено. Если допущена ошибка, то оформляется новый бланк с указанием номера корректировки вверху титульника. Для этого есть соответствующие ячейки.

Чтобы не допустить ошибок, налоговики рекомендуют использовать специальные программы, которые устанавливаются на ПК либо оформлять КНД 1151020 в личном кабинете сайта ИФНС, выбрав вкладку 3-НДФЛ. Налоговый вычет по ипотеке система подсчитает автоматически.

Какие листы нужно заполнять

После перемен в содержании 3-НДФЛ, проценты по ипотеке гражданин получит, заполнив Приложение 7, а раньше для этого заполняли лист Д1. Кроме этого параграфа, резидент заполняет титульную страницу, первый, второй раздел и первое приложение в бланке КНД 1151020. Порядок оформления влияет на верный расчет возвращаемых процентов. Сначала заполняют титульник, потом первое, седьмое приложение, второй и первый разделы.

Первая страница включает информацию о плательщике: паспортные сведения и личные данные. Титульник состоит из четырех блоков, три из которых оформляет резидент, а последний — налоговики.

- о себе: Ф.И.О, адрес, дату и место рождения, шифр страны, тип резидента;

- о документации: код документа, данные паспорта с первых страниц;

- в статусе прописывает информацию о том резидент ли гражданин или нет;

- контактный номер.

В левой нижней части подтверждает то, что информация верна, а правый нижний блок заполняют сотрудники ИФНС.

В этом параграфе гражданин указывает на источники прибыли, который получает на территории России. Эта прибыль должна облагаться 13%-ым НДФЛ. Ячейки, обязательные к заполнению:

- ИНН, КПП, ОКТМО фирмы, где трудится человек;

- полное название компании с расшифровкой организационно-правовой формы;

- суммарная прибыль за налоговый промежуток.

В случае возмещения ипотечных процентов в строке о суммарном размере удержанного сбора пишут ноль.

Теперь заполняется главная страница — седьмой раздел, отражающий информацию о приобретенной собственности и деньгах, которые затрачены на покупку. В ячейках указывают:

- шифр наименования жилища: квартира, комната, дом или другое;

- признак плательщика, который затребовал возврат процентов;

- выбирают разновидность нумерации объекта: кадастровый, условный или инвентарный;

- непосредственно номер жилищ по документации.

Ниже гражданин предоставляет сведения о деньгах и регистрации:

- дата передачи и регистрации собственности;

- стоимость жилья;

- суммарный размер процентов, выплаченных за весь срок кредитования.

Если формуляр заполняют в программе или в личном кабинете, то ПО самостоятельно подсчитает компенсацию.

По закону максимальная сумма к имущественному возмещению по процентам — 3 млн рублей, или (3 млн руб * 13) = 390 000 рублей. Поэтому если процентов уплачено более 2 млн руб., то больше 390 000 рублей гражданин не получит за один раз. Но остаток можно вернуть в последующие годы.

Во втором параграфе фиксируется сумма базы по сбору и другие начисления, которые облагаются по 13%-ой тарифной ставке: прибыль от зарплаты, продажи и других источников.

Так как главные сведения есть, их указывают на этой странице и подсчитывают базу по налогу: из суммарной прибыли с учетом налога вычитают компенсацию по процентам за жилищное кредитование.

После этого во втором блоке в ячейке 070 подсчитывается сбор, который гражданин должен оплатить. А в графе 080 отражается сумма, удержанная у того, кто выплачивает прибыль резиденту — руководителя.

В последней строке 160 вычисляется сумма возмещения, которую гражданин получит в итоге по уплаченным процентам.

В разделе первом гражданин указывает суммарный размер сбора к уплате, а также суммы, предъявленные к возврату. Оформляются строки:

- КБК, ОКТМО;