Содержание

- Предпринимательский доход и прибыль. Функции прибыли

- Предпринимательский доход, его состав и структура.

- Предпринимательский доход и экономическая прибыль

- Что ждёт ИП после регистрации

- Страховые взносы ИП 2020

- Системы налогообложения ИП

- Лицензирование и сертификация деятельности ИП

- Счет и печать ИП

- Кассовый аппарат и кассовая дисциплина

- Оформление работников

- Отчетность ИП

- Итак, убедитесь, что на этапе после регистрации ИП вы:

- Как рассчитать УСН «доходы минус расходы»

- Как обосновать спорные расходы

- Что может снизить сумму налога на УСН «доходы минус расходы»

- Расходы ИП на УСН: какие затраты Минфин запрещает учитывать

- Расходы ИП на собственную командировку

- Аренда жилого помещения для предпринимательской деятельности

- Санаторно-курортные путевки для работников

- Налоги при перепродаже квартир в строящемся доме

- Предпринимательский доход, доходы от собственности и ренты

- 5.5. Предпринимательский доход: формула, его источники и размеры

- Доход связанный с предпринимательской деятельностью . как называется ?

- V. Доходы от предпринимательства и расходы на него

- Дополнительно

- Квалификация деятельности физических лиц в качестве предпринимательской

- Обязательность наличия статуса индивидуального предпринимателя

- Признаки предпринимательской деятельности

- Признаки, не позволяющие квалифицировать деятельность физического лица в качестве предпринимательской

- Налоговые последствия: доначисление НДС

Предпринимательский доход и прибыль. Функции прибыли

Прибыль выступает как главный мотив предпринимательской деятельности. Предприниматель тем охотнее занимается какой-либо деятельностью, чем больше величина прибыли, которую эта деятельность приносит. Экономисты используют термин «прибыль» для обозначения разницы между совокупным доходом фирмы и ее издержками.

До начала производства права собственности принадлежат владельцам экономических ресурсов (землевладельцам, капиталистам, рабочим). В процессе производства право пользования факторами производства передается на определенных условиях предпринимателю, который должен обеспечить собственникам ресурсов доход в виде земельной ренты, процента и заработной платы. В результате возникает два вида монополии на каждый из факторов производства: монополия собственности и монополия хозяйствования. Монополия собственности на экономические ресурсы реализуется в соответствующих доходах (рента, процент, заработная плата). Монополия же предпринимателя на эти ресурсы является временной монополией хозяйствования и формой ее реализации служит предпринимательский доход.

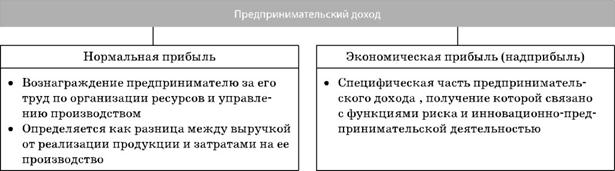

Предпринимательский доход — часть прибыли от предпринимательской деятельности, которую получают сами предприниматели за риск, новаторство, организацию производства и труда. Предпринимательский доход, с одной стороны, является вознаграждением за проявленные предпринимательские способности, а с другой стороны, результатом итогового распределения прибыли предприятия.

Предпринимательский доход включает:

• нормальную прибыль. Если ее величина будет недостаточна, то предприниматель займется другим, более прибыльным бизнесом или откажется от предпринимательской деятельности вообще ради получения заработной платы, работая по найму;

• экономический доход, т. е. доход, полученный сверх нормальной прибыли. Эта часть предпринимательского дохода есть функция от экономической прибыли. Напомним, что экономическая прибыль — разность между валовым доходом (выручкой) фирмы и ее экономическими издержками (суммой как внешних, так и внутренних издержек). Иногда ее еще называют сверхприбылью.

Количественное определение предпринимательского дохода на микроуровне вызывает некоторые затруднения. Напомним, что бухгалтерская и экономическая трактовка прибыли не совпадают. Для бухгалтера предпринимательский доход отождествляется с нераспределенной прибылью предприятия за отчетный период. Экономист же трактует прибыль более узко, рассматривая как доход только экономическую прибыль.

Предпринимательство как специфический фактор производства является объектом собственности предпринимателя, он имеет определенную форму реализации — в виде предпринимательского дохода. Предпринимательский доход выступает главной целью предпринимательской деятельности.

Прибыль в экономике выполняет ряд важнейших функций:

• является двигателем экономического развития. В условиях рыночной экономики именно от прибыли, вернее от ее величины, зависит, какие блага и в каком количестве будут производиться, поскольку каждый предприниматель ищет то количество товара и ту цену, при которых он сможет получить максимальную прибыль;

• способствует эффективному распределению ресурсов. Ресурсы распределяются среди фирм и отраслей на основе способности последних платить. Готовность фирм платить за экономические ресурсы, в свою очередь, определяется их прибыльностью. Прибыльно работать будет только та фирма, продукция которой пользуется спросом. Эффективное распределение ресурсов означает, что они направляются на производство именно той продукции, которая необходима обществу сегодня;

• стимулирует нововведения. Ожидание прибыли побуждает предпринимателя осуществлять нововведения. Инновационной деятельностью сегодня занимаются все эффективные предприятия, все успешные предприниматели и менеджеры. Предпринимательские фирмы, первыми освоившие эффективные инновации, имеют возможность получать дополнительный доход и максимизируют свои прибыли.

Предпринимательский доход, его состав и структура.

Под предпринимательским доходом понимается прибыль, приравненные к ней доходы или смешанный доход, определяемые за вычетом уплаченных предприятиями процентов и ренты и с добавлением полученных предприятием доходов от собственности.

Прибыль корпораций используется по трем основным направлениям: уплата налогов на прибыль, выплата дивидендов и нераспределенная прибыль, направляемая на инвестирование. Выплаты по акциям получают домашние хозяйства, являющиеся собственниками акций и соответственно собственниками предприятий.

Предпринимательский доход — часть прибыли от предпринимательской деятельности, которую получают сами предприниматели за риск, новаторство, организацию производства и труда. Предпринимательский доход, с одной стороны, является вознаграждением за проявленные предпринимательские способности, а с другой стороны, результатом итогового распределения прибыли предприятия.

Предпринимательский доход включает:

- * нормальную прибыль. Если ее величина будет недостаточна, то предприниматель займется другим, более прибыльным бизнесом или откажется от предпринимательской деятельности вообще ради получения заработной платы, работая по найму;

- * экономический доход, т. е. доход, полученный сверх нормальной прибыли. Эта часть предпринимательского дохода есть функция от экономической прибыли. Напомним, что экономическая прибыль — разность между валовым доходом (выручкой) фирмы и ее экономическими издержками (суммой как внешних, так и внутренних издержек). Иногда ее еще называют сверхприбылью.

Количественное определение предпринимательского дохода на микроуровне вызывает некоторые затруднения. Напомним, что бухгалтерская и экономическая трактовка прибыли не совпадают. Для бухгалтера предпринимательский доход отождествляется с нераспределенной прибылью предприятия за отчетный период. Экономист же трактует прибыль более узко, рассматривая как доход только экономическую прибыль.

Предпринимательство как специфический фактор производства является объектом собственности предпринимателя, он имеет определенную форму реализации — в виде предпринимательского дохода. Предпринимательский доход выступает главной целью предпринимательской деятельности.

Предпринимательский доход нужно рассматривать, с одной стороны, как итоговый результат распределения прибыли предприятия, с другой — как вознаграждение за проявленные предпринимательские способности.

Под предпринимательским доходом сначала понимали часть прибыли, остающуюся в распоряжении функционирующего капиталиста после уплаты процента за взятый в ссуду капитал. С развитием кредитной системы деление прибыли на процент и предпринимательский доход приобрело всеобщий характер независимо от того, получена она от использования собственного или заемного капитала. В отличие от ссудного процента предпринимательский доход не является наперед заданной величиной и зависит от того, как конкретный предприниматель хозяйствует. Количественно предпринимательский доход получается как остаток после вычета из валовой прибыли ссудного процента, налогов и других платежей в бюджет.

Предпринимательский доход функционирующих предпринимателей различен по величине, методам получения, направлениям использования. Так, на предприятиях разных форм собственности формирование предпринимательского дохода различно в связи с разграничением капитала- функции и капитала-собственности. Когда собственник капитала одновременно выступает в роли предпринимателя собственного производства, предпринимательский доход формируется по указанной выше схеме. Если собственник капитала и предприниматель — разные лица, то возможны два варианта. Владелец капитала передает функцию управления производством и сбытом менеджерам и определяет им жалование. Доход предпринимателя выступает как плата за монополию собственности на капитал. Менеджер осуществляет капитал-функцию и несет ответственность за функционирование предприятия. «Собственник капитала может отдать капитал под определенный процент (обычно выше банковского) предпринимателю для организации им собственного дела. Как правило, в данной ситуации предпринимательский доход выше в силу реализации личного интереса предпринимателя. В данном случае он выступает в виде вознаграждения за проявление инициативы в функционировании производства, внедрение инноваций, производство нового продукта, принятие решений по управлению фирмой и ответственность за риск.

Предпринимательский доход включает в себя:

во-первых, нормальную прибыль, т. е. нормальное вознаграждение предпринимателю, необходимое для того, чтобы привлечь и удержать его в пределах данного направления деятельности. Нормальная прибыль входит во внутренние издержки фирмы. Если нормальное вознаграждение не обеспечивает устойчивость фирмы, то предприниматель переориентирует свои усилия на более прибыльное направление бизнеса или откажется от роли предпринимателя ради заработной платы в другой фирме.

С позиции конкурентоспособного предпринимателя нормальная прибыль зависит от нормальной отдачи на капитал и нормы предпринимательского дохода.

По экономической природе прибыль представляет цену выбора производства именно данного товара или услуг. Она должна быть не меньше упущенной прибыли, которую предприниматель мог бы получить, если бы вложил собственный капитал, средства производства, способности в другое производство.

Во-вторых, доход, полученный сверх нормальной прибыли, т. е. экономическую (чистую) прибыль.

Внутренним фактором, вызывающим колебания предпринимательского дохода, является неопределенность, связанная с инициативой предпринимателя в области инноваций. Внедрение новых методов производства, технологий, источников сырья всегда рискованно, не гарантирует снижения издержек, прироста прибыли и предпринимательского дохода. В условиях конкуренции на рынках сбыта, капитала, сырья, несовершенства законов о патентах инновационная составляющая предпринимательского дохода может носить временный характер. Тем не менее, этот источник получения прибыли, дохода является экономически необходимым.

Предпринимательский доход и экономическая прибыль

Размещено на http://www.allbest.ru/

Учебно-консультационный центр «ОЛЕМ»

Реферат по дисциплине: «Практическая экономика»

на тему: «Предпринимательский доход и экономическая прибыль»

студентка Тоискина А.В.

2014

Введение

1. Предпринимательский доход и экономическая прибыль

2. Экономическая прибыль

Заключение

Список используемой литературы

Введение

Состояние рыночной экономики на современном этапе предполагает жесткие требования к управленческой системе предприятия. Постоянные изменения экономической ситуации требуют быстрого реагирования экономического аппарата, чтобы поддержать финансовое состояние организации и выгодно изменить политику предприятия в сторону сложившейся ситуации.

Основой деятельности предприятия является прибыль, это источник существования и развития, основная цель и показатель результатов деятельности. Предприятие самостоятельно планирует развитие своей деятельности, исходя из факторов спроса на производимую продукцию, своих возможностей и необходимости дальнейшего развития. Самостоятельно планируемым показателем является прибыль и варианты и способы её достижения.

Одним из основных требований функционирования предприятий являются безубыточность хозяйственной деятельности, возмещение расходов собственными доходами и обеспечение в определенных размерах прибыльности, рентабельности хозяйствования. Главная задача фирмы — осуществление хозяйственной деятельности, направленной на получение прибыли для удовлетворения социальных и экономических интересов членов трудового коллектива, и интересов собственников имущества предприятия. В условиях совершенной конкуренции цель — получение дохода и прибылиё объективно предопределена: чтобы не оказаться вытесненной с рынка, фирма должна всю свою деятельность ориентировать на максимизацию прибыли.

Основными показателями, характеризующими финансовые результаты хозяйственной деятельности предприятий, выступают прибыль и рентабельность. Показатель рентабельности показывает, насколько хорошо работает предприятие, какую прибыль приносят вложенные капиталы. С переходом к рыночной экономике показатель рентабельности становится одним из важнейших коэффициентов, характеризующих эффективность использования основных ресурсов предприятия.

Применение прибыли в качестве одного из основных показателей в оценке эффективности деятельности предприятия — сложный процесс, основанный на глубоком знании конъюнктуры рынка, возможностей предприятия, условий и факторов, определяющих конкурентоспособность предприятия, умении предвидеть реальные пути получения высоких доходов, получение прибыли. прибыль расход доход рентабельность

Актуальность данной темы заключается в том, что в современных условиях хозяйствования целью деятельности любого предприятия является получение прибыли.

1. Предпринимательский доход и экономическая прибыль

Доход — итог хозяйственной деятельности, основа социально-экономического благосостояния хозяйствующего субъекта. Доход — есть денежный эквивалент произведенной и реализованной продукции, первичная форма реализации собственности, экономической ответственности предпринимателя перед «экономической средой». Понятно — с учетом конечного результата, получившего общественное признание, через механизм рыночного спроса и предложения. Как раз доход отражает экономическую результативность предпринимательства, выражает отношения хозяйственного риска, материальную и экономическую ответственность предпринимателя за рациональное использование всех факторов производства. Отношения дохода выражают сложную структуру взаимосвязей по вертикали (предприниматель — государство) и горизонтали, в свою очередь предполагают наличие субординированной системы категорий: валовой, чистый, предпринимательский доход и т.п.

В «Теории экономического развития» австрийский экономист-теоретик Й. Шумпетер обращает внимание на то, что «предприниматель — это тот бизнесмен, который делает не то, что делают остальные, и не так, как делают остальные». Это положение имеет принципиальное значение.

Целью предпринимательской активности является производство и предложение рынку такого товара, на который имеется спрос и который приносит предпринимателю прибыль.

Прибыль — это излишек доходов над расходами, получаемый в результате реализации принятого предпринимательского решения по производству и поставке на рынок товара, в отношении которого предпринимателем выявлен не удовлетворяемый или скрытый спрос потребителя.

Однако получение прибыли свойственно не только предпринимательской, но и любой другой форме деловой активности. В этой связи важно обратить внимание на выделение такой экономической категории, как предпринимательская прибыль, или предпринимательский доход. Доходы от инновационной деятельности, т. е. от введения новых методов и приемов организации производства, и составляют предпринимательский доход. Под предпринимательским доходом следует понимать, прежде всего, дополнительный доход, доход от управления, излишек, получаемый предпринимателем благодаря его природным качествам или особому умению анализировать и по-новому комбинировать факторы производства в зависимости от внешних условий.

Другими словами, прибыль предпринимателя (если речь идет действительно о предпринимателе, а не об обычном деловом человеке) складывается как бы из двух элементов:

— обычная прибыль делового человека;

— излишек над обычной прибылью делового человека.

Второй элемент и выступает в качестве предпринимательского дохода (прибыли), т.е. формы общественного вознаграждения за проявленный инновационный подход, новаторство в производстве.

Всякий предприниматель, таким образом, выступает в качестве делового человека, но не всякий деловой человек может быть отнесен к категории предпринимателей, если речь идет о действительном феномене предпринимателя.

Развитие предпринимательства возможно лишь при наличии необходимых субъектов такого рода деятельности. Эти субъекты и делают возможным развитие рыночных отношений. Появление субъектов предпринимательства подразумевает наличие определенной общественной ситуации, когда идеологическая, политическая и социально-экономическая обстановка провоцирует «предпринимательский бум».

Осуществление предпринимательской деятельности на эффективном уровне, возможно лишь при наличии определенной общественной ситуации — рыночная система отношений, а также личная свобода предпринимателя, т.е. его личная независимость, позволяющая принять такое предпринимательское решение, которое, с его точки зрения, будет наиболее эффективным, действенным и максимально прибыльным.

Предприниматель, в отличие от других субъектов рыночной экономики, получает предпринимательский доход, выступающий в виде прироста примененного капитала. Предпринимательский доход обычно меньше, чем валовая и чистая прибыль, поскольку они образуются на предприятиях, осуществляющих воспроизводство и выполняющих свои обязательства перед государством и работниками. Валовая и чистая прибыль распределяются в разных формах, в том числе и в форме предпринимательского дохода.

Вначале из валовой прибыли предприятия делаются внешние отчисления (налоги, процент за кредит, арендная плата, благотворительные фонды). Оставшуюся чистую прибыль используют для целей расширенного воспроизводства (накопления, подготовки кадров, развития социальной сферы, нужды экологии). В итоге предприниматель получает из чистой прибыли фирмы личный предпринимательский доход (прибыль).

2. Экономическая прибыль

Прибыль — это денежное выражение денежных накоплений, создаваемых предприятиями. Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятий. Прибыль является показателем, который наиболее полно отражает эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства.

Прибыль — один из основных финансовых показателей плана и оценки хозяйственной деятельности фирмы. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию, увеличению фонда оплаты труда.

Прибыль является не только источником обеспечения внутрихозяйственных потребностей предприятий, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

В рыночной экономике можно выделить экономическую, рисковую и функциональную теории прибыли. В основе первой лежит принцип теории предельной производительности, согласно которой капитал участвует в процессе производства и оказывает такую же «производительную» услугу, как и труд, и получает соответствующую долю общественного продукта, равную стоимости предельного продукта, созданного капиталом, — прибыли. В рисковой теории прибыль трактуется как порождение деятельности предпринимателей в условиях несовершенной конкуренции, для которой характерны риск, неопределенность и вызываемые ими потери, банкротство, безработица. В данной теории прибыль рассматривается как компенсация и как вознаграждение за преодоление неопределенности. Сторонники функциональной теории рассматривают прибыль как вознаграждение за осуществление функций нововведений, внедрения достижений научно-технического прогресса и за экономические услуги обществу. Прибыль носит временный характер, постоянно то появляется, то исчезает.

Главными формами прибыли являются бухгалтерская и экономическая прибыль. Прибыль обычно определяют, как разность между валовым доходом и валовыми издержками. Определение валового дохода не составляет трудности (это произведение количества произведенной продукции и цены единицы товара). С точки зрения бухгалтера, в издержки должны включатся денежные расходы, которые фирма несет на приобретение машин, оборудования, сырья, материалов, на выплату заработной платы работникам и т.д. Фирма в этом случае несет явные издержки, поскольку выплачивает эти деньги внешним по отношению к ней хозяйствующим субъектам, покупает необходимые ресурсы на рынке. Другими словами, явные, или бухгалтерские, издержки, включают в себя только денежные затраты. В связи с этим, бухгалтерская прибыль представляет собой разность между полной выручкой и явными (бухгалтерскими) издержками.

Чистая (экономическая) прибыль — это прибыль, остающаяся в распоряжении предприятия после уплаты налога на прибыль

Валовой доход — HДC — акциз — доходы, нe oтнoсящиecя к вaлoвым дoxoдaм пpeдпpиятия. Скорригировнный валовой доход — валoвыe pacxoды — амортизaция. Налогооблагаемая прибыль — налог нa пpибыль. Чистая прибыль (остающаяся в распоряжении предприятия).

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государственные, не имеют права вмешиваться в процесс использования чистой прибыли предприятия. Рыночные условия хозяйствования определяют приоритетные направления собственной (чистой) прибыли. Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных и социальных потребностей трудовых коллективов. Используя собственные ресурсы (собственный капитал, собственную землю, собственные предпринимательские способности), владелец этих факторов не несет явных денежных затрат, это неоплачиваемые, или неявные, издержки. Но это именно издержки, поскольку они могут быть представлены в денежной форме в виде платежей, которые могли бы быть получены фирмой при альтернативном использовании данных внутренних ресурсов. Потеря этих платежей и означает, что фирма несет издержки.

Вместе с тем, очевидно, что в условиях совершенной конкуренции, предусматривающих свободные переливы факторов производства из отрасли в отрасль в поисках более высокого дохода, должно произойти выравнивание альтернативной ценности различных вариантов приложения предпринимательских способностей. В этом случае полные издержки совпадут с полной выручкой. Значит ли это, что предприниматель не получит никакого дохода?

Когда предприниматель организует процесс производства, соединяя в нем различные ресурсы, управляет фирмой и принимает необходимые экономические решения, он выступает как разносторонний специалист, являясь одновременно менеджером, инженером, торговым агентом, юристом, начальником отдела кадров и т.д. Осуществляя все эти функции, предприниматель выполняет саму предпринимательскую функцию. В этом случае доход предпринимателя будет складываться, по крайней мере, из двух частей. Одна часть дохода будет представлять собой плату за труд предпринимателя, за организацию и ведение дела, т.е. то, что в современной экономической науке принято называть безусловной заработной платой. Вторая часть дохода предпринимателя обусловлена тем, что он, как правило, является собственником капитала и вкладывает этот капитал в дело. Доход на капитал, принадлежащий предпринимателю, может быть выражен в виде годовой процентной ставки, которая в свою очередь, является количественным выражением чистой производительности капитала.

Эти две части дохода предпринимателя будут представлять собой прибыль с точки зрения бухгалтера, но с точки зрения экономиста — все это элементы издержек. А в полные издержки должна входить и нормальная прибыль как минимальный доход предпринимателя, необходимый для привлечения и удержания этого ресурса в данном производственном процессе. Экономическая прибыль возникает в том случае, если общая выручка превышает все издержки — явные, и неявные, включая в последние и нормальную прибыль. Соотношение между бухгалтерской и экономической прибылью, структуру общего дохода фирмы можно представить в виде схемы, из которой видно, что экономическая прибыль есть определенный излишек совокупного дохода над экономическими затратами. Ее наличие заинтересовывает производителя и побуждает другие фирмы к вступлению именно в данную сферу бизнеса. Это способствует расширению круга производителей, увеличению предложения и падению рыночной цены. Последнее приводит к снижению, а возможно, и к исчезновению экономической прибыли, что вызывает отток ряда фирм из данной сферы бизнеса и попытки их проникновения в другие сферы. Уменьшение числа производителей ведет к сокращению предложения и, как результат, — к повышению рыночных цен. Экономическая прибыль опять станет положительной, и будет расти.

Существование экономической прибыли связано с определенными воздействиями предпринимателей на хозяйственную сферу, что придает динамизм экономике. Динамичная экономика порождает экономическую прибыль, получаемую отдельными предпринимателями как дополнительный, избыточный доход, превышение полной выручки над полными издержками.

Выделяют несколько причин появления этого дополнительного дохода. Во-первых, экономическую прибыль можно рассматривать как вознаграждение за принятие предпринимателем риска, связанного с неопределенностью, присущей развитию рыночной экономики. Это могут быть изменения спроса и предложения, которые оказывают существенное влияние на положение фирмы. Кроме того, на уровень дохода влияют и постоянные изменения во вкусах и предпочтениях потребителей, в предложении ресурсов и т.д. Эти изменения в экономике могут стать для фирмы причиной, как дополнительных доходов, так и убытков.

Во-вторых, экономическую прибыль можно рассматривать как вознаграждение за инновации. Одной из важнейших причин динамичного характера рыночной экономики является деятельность самих предпринимателей, направленная на внедрение новых технологий, освоение достижений науки и техники, совершенствование форм и методов организации производства и т.д. Стимулом к такого рода инновационной деятельности является стремление снизить издержки производства и таким образом добиться преимущества в конкурентной борьбе и получить большую прибыль. До начала реального процесса производства никто не может гарантировать, что новые технологии окажутся эффективными, а новый вид продукции принесет прибыль. Следовательно, предприниматель, решаясь на осуществление нововведений, рискует, но платой за этот риск, в случае успеха, может стать экономическая прибыль.

В-третьих, источником экономической прибыли может стать обладание монопольной властью на рынке. Монополист имеет возможность, изменяя объемы предложения, влиять на величину рыночной цены и устанавливать ее на уровне, превышающем предельные издержки, что позволяет ему получать сверхприбыль.

В рыночной экономике прибыль — высшая цель хозяйствования, функционирования фирм — первичных звеньев микроэкономических отношений. Вместе с тем прибыль — это источник дохода государственного бюджета, доходов других участников рынка, населения.

Относительным показателем прибыли является рентабельность. Это относительный показатель интенсивности производства, так как отражает уровень прибыльности относительно определенной базы. Фирма рентабельна, если суммы выручки от реализации продукции достаточно не только для покрытия затрат на производство и реализацию, но и для образования прибыли.

Предпринимательская фирма получает прибыль, если:

— продукция реализуется и денежный доход зачисляется на банковский счет;

— издержки производства меньше цены реализации.

Р (цена) = С (издержки) + Рr (прибыль)

Организуя дело, предпринимательская фирма получает доход и прибыль в зависимости от ее индивидуальных способностей точно определить структуру и динамику рыночной конъюнктуры, рационально организовать производство. Предпринимательскую фирму интересует не только прибыль, получаемая с единицы продукции, не только масса прибыли, но и степень доходности предприятия или дела в целом.

Заключение

Прибыль фирмы определяется как разность между совокупной выручкой и совокупными издержками.

Прибыль является важнейшей категорией в рыночной экономике. Современная экономическая мысль рассматривает прибыль как доход от использования факторов производства, т.е. труда.

На каждом предприятии должны предусматриваться плановые мероприятия по увеличению прибыли. Это достигается путём снижения издержек производства, улучшением качества продукции и использования факторов производства.

Достижение высоких результатов работы предприятия предполагает управление процессом формирования, распределения и использования прибыли. Управление включает в себя анализ прибыли её планирование и постоянный способ её увеличения.

Цель фирмы — максимизировать свои экономические прибыли. Конкурентное давление на рынке может способствовать реализации этой цели. Экономическая прибыль — это разница между валовым доходом и издержками (явными и неявными) на все ресурсы, используемые в производстве. Экономическая прибыль отличается от бухгалтерской, которая представляет собой разницу между валовым доходом и явными издержками на ресурсы, используемые в производстве.

Экономическая модель совершенной конкуренции предполагает наличие стандартизированного продукта, принятие цен фирмами, полную мобильность ресурсов и полную информацию о покупателях и фирмах.

В условиях совершенной конкуренции для отдельной фирмы значения предельной выручки равны рыночной цене, то стремящаяся к максимизации прибыли фирма оптимизирует свой выпуск в случае равенства рыночной цены и предельных издержек производства.

Оптимизируя выпуск путем выбора объема производства, при котором цена равна предельным издержкам, совершенно конкурентная фирма в краткосрочном периоде осуществляет предложение до тех пор, пока цена на продукцию выше или равна минимальным средним переменным издержкам производства фирмы.

В долгосрочном периоде, руководствуясь тем же правилом, совершенно конкурентная фирма выбирает объем выпуска, при котором цена равна долгосрочным предельным издержкам, и осуществляет предложение до тех пор, пока цена на продукцию выше или равна минимальным долгосрочным средним издержкам производства.

Оба состояния равновесия (и долговременное, и краткосрочное) эффективны в том смысле, что стоимость ресурсов, используемых в производстве последней единицы продукции, точно равна стоимости продукции для покупателя. Это означает, что состояние равновесия исчерпывает все возможности для взаимовыгодного обмена. Долговременное равновесие имеет особенности:

1) продукцию производят при минимально возможных издержках на единицу;

2) продавец окупает только издержки на производство продукции. Никакой экономической прибыли он при этом не извлекает.

Влияние конкуренции в процессе приобретения факторов производства необычно высокого качества поднимает цену на единицу таких факторов до тех пор, пока фирма, использующая их, не перестанет получать экономическую прибыль. Это важный элемент долговременного процесса регулирования, и несостоятельность, проявленная при решении этого вопроса, является причиной банкротства многих фирм.

Даже фирмы, принимающие цены, должны активно искать пути снижения издержек производства: чем раньше реализуются нововведения, снижающие издержки, тем больше экономической прибыли получат предприниматели.

Список используемой литературы

1. Курс экономической теории. //Под ред. Чепурина М.Н., Киселевой Е.А. — Киров: АСА, 2003

2. Лемешевский И.М. Микроэкономикс: Экономическая теория ч.2. — Мн.: ООО ФУАинформ, 2003

3. Нуриев Р.М. Микроэкономика. — Москва: Норма, 2005.

4. Плотницкий М.И. Микроэкономика. — Мн.: ООО Новое издание, 2003.

5. Сумцова Н.В., Орлова И.Г. Экономическая теория: Учеб. пособие. — Москва, 2000.

6. Тарануха Ю.В., Земляков Д.Н. Микроэкономика: Учеб. пособие. — Москва: Дело и сервис, 2002.

7. Франк Р.Х. Микроэкономика и поведение. — ИНФА, 2000.

Размещено на Allbest.ru

…

Что ждёт ИП после регистрации

Ответы на любые вопросы по регистрации ООО и ИП, Вы можете получить, воспользовавшись услугой бесплатной консультации по регистрации бизнеса:

Человека, намеренного получать прибыль от своего бизнеса, конечно, должно интересовать, в какую сумму будет ему обходиться ведение индивидуальной предпринимательской деятельности. Сумма эта может состоять как из необходимых затрат — страховых взносов, налогов, госпошлин, так и включать в себя те финансовые потери, которые можно избежать – в виде штрафов, взысканий и пеней.

Страховые взносы ИП 2020

Пожалуй, самой большой финансовой нагрузкой в самом начале деятельности ИП, когда предполагаемый доход – это всего лишь цифры на бумаге, будет необходимость выплачивать ежегодные страховые взносы.

Фиксированные платежи ИП 2020 (страховые взносы) – это не налоги. Это ваши отчисления на будущую пенсию и на обязательное медицинское страхование. В 2020 году эта сумма составляет 40 874 рубля при условии, что размер годового дохода от бизнеса не превысил 300 тыс. рублей. Если же размер доходов, которые получает ИП, больше этого лимита, то к фиксированной сумме добавляется еще 1% от полученных доходов.

С 2013 года действуют так называемые льготные периоды неуплаты страховых взносов. Вы имеете право на освобождение от этих выплат на периоды военной службы по призыву, по уходу за ребенком до полутора лет, уходу за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет. Причем вести бизнес в этот период нельзя. Чтобы получить освобождение от уплаты взносов, надо обратиться с заявлением в свою налоговую инспекцию, где вы стоите на учете.

А вот если вы работаете где-то по трудовой книжке или договору ГПХ, и страховые взносы по зарплате вносит ваш работодатель, то обязанность уплаты страховых взносов как предпринимателя за вами все равно сохраняется. И только в случае прекращения индивидуальной предпринимательской деятельности и исключения ваших данных из ЕГРИП вам перестанут начислять указанные суммы.

Системы налогообложения ИП

Еще один важный и напрямую влияющий на ваш финансовый успех критерий – это выбор системы налогообложения ИП. Чтобы правильно выбрать налоговый режим, надо хорошо представлять себе, какой деятельностью вы будете заниматься, какой уровень доходов и расходов ожидается в бизнесе, кто будут ваши клиенты и партнеры (конечный потребитель или бизнес), будете вы ввозить товары из-за рубежа или закупать их на территории РФ.

Имея такие данные, можно провести предварительное сравнение налоговой нагрузки при разных режимах. Например, для одной и той же деятельности можно рассмотреть вариант УСН (как «Доходы» и как «Доходы минус расходы»), ЕНВД и ПСН. Режимы можно также частично совмещать, например, для одного вида деятельности вы платите ЕНВД, а для другого — отчитываетесь по УСН.

Стоит очень ответственно отнестись к выбору системы налогобложения, ведь ошибка на этом этапе может очень дорого обойтись начинающему предпринимателю и загубить на старте даже самую перспективную бизнес-идею. Поэтому мы рекомендуем в этом вопросе обращаться к профессионалам и предоставляем нашим пользователям возможность воспользоваться бесплатной консультацией по налогообложению от специалистов 1С:

Подробно каждый режим будет рассмотрен позже, а пока вам необходимо иметь общее представление о них. Итак, работая на территории РФ, предприниматель может выбирать из пяти налоговых систем – одной общей (ОСНО) и четырех специальных (ЕНВД, ЕСХН, УСН, ПСН, НПД). Выбор предпринимателем налоговой системы происходит самостоятельно и на добровольной основе, но при этом надо выполнять требования, установленные налоговым законодательством, т.к. все специальные режимы являются льготными.

Если ИП после регистрации, или в другом законном порядке, не подал заявление или уведомление о переходе на специальный режим, то он будет работать на общей (или основной) системе налогообложения. Смена режима позднее тоже возможна — перед началом нового календарного года или в другом установленном законом порядке.

Общая система налогообложения (ОСН)

На общей системе налогообложения ИП уплачивает налог на доходы физических лиц (НДФЛ), который, по сути, является аналогом налога на прибыль для организаций. Кроме НДФЛ необходимо платить НДС, а также дополнительные налоги, в зависимости от условий и вида деятельности, например, земельный или транспортный.

Общая доля налогов на ОСНО – самая высокая среди всех режимов, кроме того, предпринимателю будет трудно вести отчетность самостоятельно. Но и у этой системы есть плюсы — она будет необходима вам, если большинство ваших клиентов будут плательщиками НДС или вы сами будете ввозить товары на территорию РФ. Кроме того, если вы планируете приобрести жилье, то на ОСНО есть возможность получить имущественный вычет, т.е. вернуть часть уплаченного НДФЛ.

Упрощённая система налогообложения (УСН)

Самая популярная среди малого бизнеса система налогообложения – это упрощенная (УСН). В зависимости от доли расходов в бизнесе, можно выбрать вариант налогообложения «Доходы» со ставкой 6% или вариант «Доходы минус расходы» со ставкой 15%.

Вариант «УСН Доходы» самый простой для исчисления. Все полученные вами доходы от реализации товаров или оказания услуг, т.е. выручка, облагаются по ставке 6%. Такая ставка удобна и выгодна, если доля расходов в полученных вами доходах невелика, например, товары вы купили недорого и продаете их с большой наценкой, или при оказании услуг вы не используете за свой счет сырье или материалы, или вы не можете, по какой-то причине, подтвердить свои расходы документально.

А вот если в полученных вами доходах расходы составляют львиную часть, например – закупка сырья и товаров, аренда и содержание офиса, зарплата работников, то выбирайте «УСН Доходы минус расходы». По общему правилу с этой разницы вы должны заплатить 15%, но и эта ставка, по решению региональных властей, может быть уменьшена вплоть до 5%. Такие льготы вводятся местными органами власти ежегодно специальными законами для привлечения инвестиций в регионы или для развития определенных видов деятельности.

Надо иметь в виду, что выбирая такой вариант налогообложения, вы получаете пристальное внимание налоговой инспекции к заявленным вами расходам. Требования к ним такие же, как и к расходам при расчете налога на прибыль, т.е. они должны быть документально подтвержденными и экономически обоснованными.

Кроме того, они должны попадать в список расходов, указанных в ст.346.16 НК РФ. Если же доля таких доказанных расходов превышает полученные доходы, т.е. вы отработали себе в убыток, все равно надо будет заплатить так называемый минимальный налог в размере 1% от выручки.

Единый сельскохозяйственный налог (ЕСХН)

Специальный режим для тех, кто работает в сфере сельского хозяйства – единый сельскохозяйственный налог (ЕСХН), регулируется главой 26.1 НК РФ. По своей сути он аналогичен УСН «Доходы минус расходы», только налоговая ставка составляет не 15%, а 6%.

Право на ЕСХН имеют сельскохозяйственные товаропроизводители, т.е. организации и ИП, которые производят, перерабатывают и реализуют сельскохозяйственную продукцию (сюда же относятся и рыбохозяйственные организации и предприниматели), при этом доход от такой продукции должна составлять не менее 70 процентов общего дохода. С 2019 года на этом режиме надо платить еще и НДС, но от него можно получить освобождение.

Патентная система налогообложения (ПСН)

Патентная система налогообложения распространяется на перечень из 63 видов деятельности, который приведен в статье 346.43 НК РФ, при этом местные власти могут дополнить этот список. Патент выдается на срок от 1 до 12 месяцев в рамках календарного года. Чтобы рассчитать стоимость патента в конкретном регионе и для определенного вида деятельности, надо знать размер «потенциально возможного к получению годового дохода индивидуального предпринимателя по соответствующему виду предпринимательской деятельности», который устанавливается ежегодно законами региональных властей. Стоимость патента составляет 6% от этого потенциально возможного годового дохода.

Единый налог на вменённый доход (ЕНВД)

ЕНВД действует относительно тех видов деятельности, которые указаны в п. 2 ст. 346.26 НК. Этот список является закрытым, т.е. не может дополняться местными властями, более того, в конкретном регионе ЕНВД может действовать в отношении не всего этого списка, а лишь некоторых его пунктов. Размер единого налога на этом режиме рассчитывается по специальной формуле, и может заметно отличаться как от региона, так и от так называемого физического показателя.

Налог на профессиональный доход (НПД)

НПД — самый новый налоговый режим, который пока действует в 23 регионах РФ. Ограничения на этом режиме самые строгие: нельзя нанимать работников, заниматься торговлей, превышать лимит доходов в 2,4 млн рублей в год. Зато налоговые ставки на этом режиме низкие, а взносы за себя можно платить добровольно.

Закончим краткое знакомство со специальными налоговыми режимами следующей таблицей:

| Система налогообложения | Налоговая ставка | Размер налога | Уменьшение налога за счёт взносов |

|---|---|---|---|

| УСН «Доходы» |

6% от доходов (региональными законами может быть снижена до 1%) |

зависит от доходов | можно уменьшить на сумму взносов |

| УСН «Доходы – расходы» |

от 5% до 15% разницы доходов и расходов |

зависит от доходов |

можно учесть |

| ПСН |

рассчитывается по региону и виду деятельности |

не зависит от доходов | нельзя уменьшить |

| ЕНВД |

рассчитывается по региону и виду деятельности |

не зависит от доходов | можно уменьшить на сумму взносов |

| ЕСХН |

6 % от разницы доходов и расходов |

зависит от доходов | можно учесть взносы в расходах |

| НПД |

от 4% до 6% полученных доходов |

зависит от доходов | взносы можно не платить |

В период с 2015 по 2020 годы впервые зарегистрированные индивидуальные предприниматели могут получить налоговые каникулы (освобождение от налогов), если в их регионе приняты соответсвующие законы.

Лицензирование и сертификация деятельности ИП

Следующее, о чем надо задуматься, начиная бизнес, требует ли выбранный вид деятельности получения лицензии. Какие виды деятельности подлежат лицензированию в 2020 году мы рассмотрели отдельно, а чтобы получить лицензию, надо соблюсти лицензионные требования, такие как наличие в штате работников с особой квалификацией, специального оборудования, документации, техники, зданий, объектов и т.д. Лицензия выдается за плату в виде госпошлины.

Если ваши товары или услуги могут повлиять на безопасность и здоровье людей, то надо будет обязательно получить на них сертификаты соответствия ГОСТу или техническому регламенту. В большинстве случаев такие документы может выдать вам поставщик или производитель товаров, поэтому сначала выясните этот вопрос у них.

Сертификация регулируется большим количеством, как законов, так и подзаконных актов и нормативных документов, поэтому полную информацию об этом вы сможете найти на сайте Роспромтеста.

Нарушение требований выдачи лицензий и обязательной сертификации и стандартизации влечет административную и уголовную (при ущербе в крупных размерах) ответственность. Штрафы могут достигать 500 МРОТ, допускается также конфискация готовой продукции, сырья и орудий производства.

Уведомление о начале работы — это документ, который надо подавать в органы, контролирующие предпринимательскую деятельность в определенных сферах. Относится это требование не ко всем ИП, а только к тем, кто будет вести деятельность, указанную в статье 8 закона № 294-ФЗ от 26.12.08.

К органам, контролирующим начало деятельности предпринимателя, относятся Роспотребнадзор, Ространснадзор, МЧС, Роструд , Федеральное медико-биологическое агентство, Федеральное агентство метрологии, Служба государственного жилищного надзора и Федеральная служба здравоохранения и социального развития. Как водится, если уведомление не будет отправлено до начала фактической деятельности, к нарушителю применяют штрафные санкции. Для ИП это сумма от 3 до 5 тыс. руб.

Счет и печать ИП

Закон не обязывает индивидуального предпринимателя иметь , но она до сих пор нужна нужна в приходном кассовом ордере (ПКО).

Расчеты между лицами, ведущими предпринимательскую деятельность, ведутся как в наличном, так и в безналичном виде. Для наличных расчетов есть ограничения, установленные Центробанком РФ — в рамках одного договора расчеты наличностью разрешены в пределах 100 тыс. рублей. При превышении этого лимита все расчеты ведутся только в безналичном порядке.

Кассовый аппарат и кассовая дисциплина

Со стороны не всегда кажется понятным, почему для ведения схожего бизнеса, например, торговля одинаковыми товарами, в одном случае требуется кассовый аппарат, а в другом нет. С 2017 года сфера применения касс значительно расширена, кроме того, ККТ должна быть подключена к интернету и передавать данные о продажах в ИФНС в режиме реального времени. Все нововведения по вопросу, кому из ИП в нужен кассовый аппарат, мы рассмотрели в этой статье.

Кассовая дисциплина – это особый порядок ведения операций с наличными деньгами. Действовавшее ранее Положение ЦБ РФ от 12.10.11 № 373-П практически не делало различий между ИП и фирмой. Новое Указание Банка России от 11.03.14 № 3210-У ввело для индивидуальных предпринимателей упрощенный порядок кассовой дисциплины, в частности, они могут не вести кассовую книгу, не соблюдать лимит остатка наличности в кассе и не оформлять кассовые ордера.

Оформление работников

О том, будут ли ему нужны работники, индивидуальный предприниматель должен понять еще до того, как начнет свою деятельность. Закон предъявляет к работодателю достаточно жесткие требования. Как всегда, при их несоблюдении можно ожидать штрафов и нервотрепки, и штрафы здесь существенные – десятки тысяч рублей. Само содержание (официальная зарплата, выплата налогов и взносов), оформление и отчетность за работника — отдельная большая тема, но без этого не обойтись. Есть два варианта оформления работника: по трудовому договору и по гражданско-правовому.

Гражданско-правовой договор можно заключить разово, на оказание каких-либо услуг или работ, но если вы будете заключать такой договор с одним и тем же лицом на одну и ту же деятельность, то налоговая может признать договор трудовым.Исходя из сказанного, если вы не сможете вести деятельность без наемного труда, своих работников надо правильно оформить. ИП имеет те же обязанности работодателя, что и юридическое лицо. Так же, как и на предприятии, вам надо заключить с работником индивидуальный трудовой договор и внести запись в его трудовую книжку.

Отчетность ИП

На протяжении всего срока регистрации в качестве индивидуального предпринимателя вы находитесь под контролем надзорных органов – прежде всего, налоговой инспекции и фондов, поэтому еще одной вашей обязанностью, нарушение которой грозит вам штрафами, будет сдача отчетности.

Сроки и состав отчетности зависят от налогового режима, на котором вы работаете, и от того, есть ли у вас работники. Поскольку ФНС и фонды имеют труднообъяснимое стремление к постоянному изменению отчетных бланков и форм, вам надо быть в курсе этих обновлений, т.к. отчет или декларация на неактуальном бланке не будет у вас принят. Отслеживать эти новшества можно с помощью календаря налоговой отчетности на официальных сайтах этих органов.

Если вы хотите избежать досадных финансовых потерь, нужно грамотно организовать ведение бухгалтерии.Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания:

Итак, убедитесь, что на этапе после регистрации ИП вы:

- выбрали систему налогообложения и подали заявление или уведомление для перехода на специальный налоговый режим

- узнали о том, нужна ли будет лицензия на выбранный вид деятельности

- выяснили, будет ли нужна сертификация ваших товаров или услуг

- представили в соответствующий орган уведомление о начале деятельности (если такая необходимость есть)

- узнали, будет ли нужен вам кассовый аппарат, и при необходимости, поставили ККТ на регистрационный учет в налоговой инспекции

- соблюдаете кассовую дисциплину при работе с наличными деньгами

- оплачиваете в срок страховые взносы за себя и за работников

- встали на учет в ФСС в качестве работодателя

- правильно оформили своих работников и сдаете отчетность работодателя

- знаете и соблюдаете календарь налоговой отчетности

Как рассчитать УСН «доходы минус расходы»

Для расчёта потребуются два показателя: доходы и расходы. Доходы — это поступления от предпринимательской деятельности.

Расходы должны соответствовать ряду условий, указанных в статье 346.16 Налогового кодекса РФ.

Они должны быть экономически обоснованы, то есть направлены на получение дохода в рамках видов деятельности бизнеса. Расходами не будут считаться покупка шубы для руководителя или мягкой игрушки для ребёнка сотрудника

Нужны документы, подтверждающие расходы: кассовый чек, платёжное поручение, накладная, акт выполненных работ и так далее

Расходы должны быть закрытыми: оплачено то, что вы получили в полной мере, предоплата за услугу или продукт расходом не считается

Как обосновать спорные расходы

Некоторые траты имеют спорный характер. К примеру, мобильный телефон мог быть куплен как для рабочих нужд, так и для личного пользования. В этом случае бухгалтеры рекомендуют прикладывать к отчёту о расходах пояснительную записку с подробным описанием, для чего и кем используется этот телефон, а также копию технического паспорта, где указана область использования. Не лишними будут выпущенный перед покупкой приказ (распоряжение) об использовании телефона и соглашение о передаче имущества сотруднику.

Не исключено, что налоговая служба не согласится с некоторыми расходами и пояснительные записки не смогут убедить сотрудников ФНС в правомерности трат. Сумма непризнанных расходов будет добавлена в налогооблагаемую базу, сумма доходов возрастёт, а значит, увеличится и сам налог.

Если налог не будет уплачен в нужное время, согласно п. 4 ст. 75 НК РФ, придётся платить пени 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки. Для ООО с 31 дня просрочки ставка увеличивается до 1/150. За неоплаченный итоговый налог предприятие получает штраф 20 % от суммы неуплаты (ст. 122 НК РФ). А если ФНС сочтёт, что просрочка была допущена умышленно, штраф вырастет до 40 %.

В случае неуплаты налоговая служба может выставить требование к счёту компании в банке либо взыскать задолженность через судебных приставов. Чтобы оспорить требования налоговой, нужно обратиться с иском в арбитражный суд.

Что может снизить сумму налога на УСН «доходы минус расходы»

Страховые взносы

ИП выплачивает фиксированные страховые взносы. На УСН «доходы минус расходы» они включаются в состав расходов и уменьшают налогооблагаемую базу. Важно выплачивать взносы до 31 декабря, когда кончается налоговый период. Если делать это ежеквартально, потом можно будет пересчитать годовой налог в сторону уменьшения и либо вернуть оставшиеся при перерасчёте деньги, либо оставить их в счёт дальнейших налоговых выплат.

Убытки

Если ранее компания терпела убытки, то можно уменьшить налогооблагаемую базу на их сумму. Прошлый год был убыточным — в следующем году вычитайте убыток из доходов. Специально доказывать эту строчку «расходов» не придётся, она отражается в книге учёта доходов и расходов (КУДиР) и в налоговой декларации. Но если текущий период снова прошёл без прибыли, учитывать прошлогодние убытки нельзя.

Личное имущество

Личное имущество также может помочь в экономии на «упрощёнке». В бухгалтерском учёте есть понятие «основные средства» — это материальные объекты стоимостью более 100 тысяч рублей с учётом издержек на приобретение, которые нужны компании для производства продукции, оказания услуг или управленческих нужд (п. 1 ст. 257 НК РФ). Если предприниматель использует такое имущество для своей работы, а не для последующей перепродажи, его можно учитывать в составе основных средств ИП.

К примеру, бизнесмен занимается интернет-торговлей. Компьютер нужен ему для предпринимательской деятельности, поэтому его учитывают в составе основных средств ИП. Игровая приставка, подключаемая к компьютеру, к таким средствам не относится.

Расходы ИП на УСН: какие затраты Минфин запрещает учитывать

Расходы ИП на собственную командировку

Минфин России регулярно обращается к теме расходов ИП на собственную командировку. Суть разъяснений сводится к следующему: несмотря на то, что в общем случае командировочные расходы уменьшают облагаемую базу при УСН (подп. 13 п. 1 ст. 346.16 НК РФ), на ИП данное правило не распространяется.

Рассчитать взносы «за себя», налоги по УСН и ЕНВД и сдать отчетность через интернет

По логике чиновников предприниматель не может сам себя направить в командировку. Это якобы следует из статьи 166 Трудового кодекса. В ней сказано, что командировкой является служебная поездка работника по распоряжению работодателя. Поскольку ИП трудится «на себя», то есть не является работником, и у него нет работодателя, то его деловую поездку нельзя признать командировкой. Соответственно, командировочные затраты невозможно учесть при исчислении единого «упрощенного» налога. Подобные заключения содержатся, в частности, в письмах Минфина России от 26.02.18 № 03-11-11/11722 (см. «ИП на УСН не может учесть расходы на свою командировку») и от 05.07.13 № 03-11-11/166 (см. «Минфин считает, что предприниматель на УСН с объектом «доходы минус расходы», у которого нет наемных работников, не может учесть затраты на свою командировку»).

Однако судьи придерживаются иных взглядов на служебные поездки ИП и разрешают учитывать предпринимателям расходы на командировки. Так, в постановлении Двенадцатого арбитражного апелляционного суда от 18.06.13 № А06-541/2012 говорится: «…индивидуальный предприниматель … имеет право на направление в служебные командировки при осуществлении предпринимательской деятельности лиц, принятых на работу по трудовому договору, в том числе и себя лично, и не может быть лишен возможности отправляться в служебные командировки самостоятельно. Обратное будет означать, что хозяйствующие субъекты — юридические лица и предприниматели … поставлены в неравное экономическое положение…». Аналогичные выводы сделаны и в других судебных решениях, например, в постановлении ФАС Уральского округа от 04.07.11 № А07-14822/2010.

Правда, в указанных постановлениях речь идет не о формировании налоговой базы, а о возмещении судебных расходов предпринимателей, выигравших спор. Арбитраж подтвердил, что проигравшая сторона обязана возместить ИП затраты на командировку, совершенную для участия в судебном процессе. Тем не менее, данную арбитражную практику, по нашему мнению, можно использовать и при рассмотрении налоговых споров.

Аренда жилого помещения для предпринимательской деятельности

Согласно позиции Минфина (письмо от 28.03.17 № 03-11-11/17851), ИП на «упрощенке», арендующий жилое помещение для бизнеса, не может учесть расходы на аренду. Чиновники объясняют это тем, что использование жилья в предпринимательских целях противоречит статье 17 Жилищного кодекса. В этой статье перечислены условия, при которых ИП вправе получать выручку посредством жилого помещения. Для этого, в частности, нужно, чтобы бизнесмен лично проживал в данном помещении на законных основаниях. Отсюда чиновники делают вывод: использовать арендованное жилье для ведения бизнеса нельзя, и, как следствие, нельзя списать арендную плату в расходы (подробнее см. «При УСН «доходы минус расходы» нельзя учесть затраты на аренду жилого помещения для ведения предпринимательской деятельности»).

В арбитражной практике есть примеры, когда судьи утверждали обратное. Это, в числе прочего, постановление Седьмого арбитражного апелляционного суда от 16.11.09 № А45-4829/2009. В нем говорится, что по нормам НК РФ возможность списания затрат не ставится в зависимость от статуса помещения (жилое или нежилое). И хотя участником этого дела являлась организация, ее опыт может оказаться полезным и для предпринимателей на «упрощенке».

Санаторно-курортные путевки для работников

Специалисты Минфина убеждены, что стоимость санаторно-курортных путевок, которые ИП купил для своих работников, нельзя включить в расходы при УСН. В качестве обоснования чиновники ссылаются на статью 255 НК РФ, которой должны руководствоваться «упрощенщики» при определении состава затрат. В ней названы все допустимые расходы на оплату труда, при этом стоимость путевок не упомянута. Значит, плата за санаторно-курортное лечение работников не уменьшает облагаемую базу при УСН (письмо от 30.04.15 № 03-11-11/25285; см. «Расходы на санаторно-курортное лечение работников не уменьшают налоговую базу по УСН»).

Бесплатно заполнить и сдать декларацию по УСН через интернет

Налоги при перепродаже квартир в строящемся доме

Если ИП на «упрощенке» приобрел имущественные права на квартиры в строящемся доме, а затем продал эти права, то налогообложение сделки будет следующим. В облагаемый доход предприниматель обязан включить выручку от реализации имущественных прав, а вот расходы на их покупку учесть он не может. Причина заключается в том, что стоимость имущественных прав не поименована в закрытом перечне затрат, уменьшающих базу при УСН. Таким образом, единый «упрощенный» налог придется заплатить с полной суммы, вырученной от передачи права (письмо Минфина России от 01.12.15 № 03-11-11/70011; см. «Минфин: затраты на приобретение имущественных прав не учитываются при расчете единого налога по УСН»). Судьи поданному вопросу единодушны с чиновниками (постановление ВС РФ от 09.04.18 № 309-КГ17-23668; «»Упрощенщик» не может учесть расходы на приобретение имущественных прав»).

Какие еще запреты существуют для ИП на «упрощенке»

|

ИП на УСН не вправе: |

Соответствующие разъяснения Минфина |

|---|---|

|

продолжать применять УСН, если стоимость ОС превысила лимит в 150 миллионов руб. |

письмо от 15.06.17 № 03-11-11/37040 |

|

учесть убыток при расчете суммы авансового платежа по итогам отчетного периода (1 квартала, полугодия, 9 месяцев) |

письмо от 19.05.14 № 03-11-06/2/23437 |

|

применять стандартные вычеты по НДФЛ |

письмо от 22.03.16 № 03-04-05/15774 |

|

воспользоваться налоговыми каникулами во второй год, если в первом году не выполнено условие по объему «льготной» выручки |

письмо от 02.02.18 № 03-11-12/6073 |

|

учитывать расходы при расчете пенсионных взносов «за себя» |

письмо от 12.02.18 № 03-15-07/8369 (противоречит определению ВС РФ от 22.11.17 № 303-КГ17-8359) |

Обратите внимание: недавно зарегистрированные предприниматели (или их бухгалтеры) могут в течение года бесплатно пользоваться специальной бухгалтерской программой для ИП. Это веб-сервис «Контур.Эльба», который позволяет вести учет доходов и расходов, рассчитывать сумму фиксированных взносов и налоги при УСН и ЕНВД, готовить отчетность и сдавать ее через интернет. Бесплатно работать в программе могут те ИП, с даты регистрации которых в качестве предпринимателя до регистрации в «Контур.Эльбе» прошло менее трех месяцев.

Предпринимательский доход, доходы от собственности и ренты

Прибыль выступает как главный мотив предпринимательской деятельности. Предприниматель тем охотнее занимается какой-либо деятельностью, чем больше величина прибыли, которую эта деятельность приносит. Экономисты используют термин «прибыль» для обозначения разницы между совокупным доходом фирмы и ее издержками.

Предпринимательский доход — часть прибыли от предпринимательской деятельности, которую получают сами предприниматели за риск, новаторство, организацию производства и труда рис. 10.2. Предпринимательский доход, с одной стороны, является вознаграждением за проявленные предпринимательские способности, а с другой стороны, результатом итогового распределения прибыли предприятия.

Рисунок 10.2. – Структура предпринимательского дохода

Предпринимательский доход (прибыль) приходится на предпринимательскую способность, или предприимчивость. Этот доход является вознаграждением предпринимателя за выполнение им следующих функций: соединение капитала, труда и естественных ресурсов в единый процесс производства товара или услуги; принятие основных решений по управлению фирмой; введение новых продуктов, технологий; риск, относящийся к вложенным средствам – своим собственным и своих компаньонов или акционеров. Предпринимательский доход – это часть прибыли, остающаяся в распоряжении предпринимателя после уплаты процента на взятый им кредит. Предпринимательский доход не является заданной величиной, а зависит от того, как хозяйствует предприниматель.

Предпринимательский доход включает:

• нормальную прибыль. Если ее величина будет недостаточна, то предприниматель займется другим, более прибыльным бизнесом или откажется от предпринимательской деятельности вообще ради получения заработной платы, работая по найму;

• экономический доход, т. е. доход, полученный сверх нормальной прибыли. Эта часть предпринимательского дохода есть функция от экономической прибыли. Напомним, что экономическая прибыль — разность между валовым доходом (выручкой) фирмы и ее экономическими издержками (суммой как внешних, так и внутренних издержек). Иногда ее еще называют сверхприбылью.

Доходы от собственности — это суммы, выплачиваемые предприятиями за использование экономических ресурсов. Рассмотрим доходы от предоставления фирмам капитала, земли и других природных ресурсов, а также денежных средств.

Доходы от собственности на капитал — это дивиденды по акциям. Их можно рассматривать в качестве процентного дохода на реальный капитал, приобретенный предприятием на деньги, предоставленные лицом, купившим акции. В то же время владелец акций может рассматриваться в качестве владельца соответствующей доли уставного капитала предприятия, и тогда дивиденд может трактоваться как часть дохода от предоставления этой доли в пользование предприятия. Видимо, оба мнения правомерны в обоих случаях сочетаются элементы двух подходов и доход с равным основанием может быть отнесен к любой из этих категорий. Мы будем придерживаться второй трактовки дивидендов, как это принято в системе национальных счетов и российском законодательстве.

Акционерные предприятия формируют средства, выпуская и продавая акции, являющиеся свидетельствами прав собственности на часть уставного капитала. Владельцы акций имеют право и могут получать дивиденды. Дивиденды, таким образом, являются доходом от собственности, полученным в результате предоставления средств в распоряжение предприятий. Формы организации производства могут быть различными — открытые и закрытые акционерные общества, товарищества, кооперативы и т.д. Независимо от этого под дивидендами понимаются все виды распределения прибыли в пользу акционеров и владельцев, как бы они ни назывались.

Цена приобретаемого предприятием физического капитала определяется исходя из условий его производства, спроса и предложения на средства производства, рентабельности проектируемого производства и рыночной нормы процента.

Часть доходов домашние хозяйства получают за счет предоставления взаймы денежного капитала в виде процентов по займам. Деньги не относятся к экономическим ресурсам, однако их заимствование позволяет приобретать или арендовать ресурсы, используемые в производстве. Привлекая денежный капитал, предприниматели получают, таким образом, возможность пользования реальными факторами производства и получения связанных с этим доходов.

Процент — это та цена, которую приходится платить за привлечение денег. Соответственно под процентом понимается сумма, которую должник уплачивает кредитору за определенный период времени без полного или частичного погашения основной суммы долга в форме процента или заранее определенной суммы. Процент является, таким образом, доходом от собственности на денежные средства, который получают владельцы депозитов, облигаций, ценных бумаг (кроме акций), заемных средств и некоторых других аналогичных активов.

Доходы от собственности на землю и недра — это доходы, получаемые владельцем за передачу их в пользование другим институциональным единицам — предприятиям. Владельцы земли и недр предоставляют их на основе контрактов или арендных договоров, по которым пользователи обязываются выплачивать доход в виде ренты (платежи за недра нередко определяются как роялти).

Как доход домашних хозяйств от собственности рассматривается также расчетный доход владельцев страховых полисов, добавляемый по истечении срока к стоимости полиса. Резервы на случай страхового риска и резервы дивидендного страхования управляются страховыми компаниями, но их собственниками являются домашние хозяйства. Они могут инвестироваться в ценные бумаги и другие активы, по которым поступают доходы. Такие доходы являются доходами домашних хозяйств, владеющих, например, полисом страхования имущества, реинвестируемыми в чистый собственный капитал домашних хозяйств в резервах страхования. Аналогично рассматриваются доходы от резервов пенсионных фондов, принадлежащие домашним хозяйствам и не входящие в собственный капитал фондов.

В стоимость любого товара входит составной частью стоимость природных ресурсов, включая землю. Доход, который приносит этот фактор производства, называется – рентой. Отношения по поводу ценообразования и распределения доходов от использования земли, ее ископаемых ресурсов и недвижимости называются рентными. В узком смысле под экономической рентой подразумевается цена земли, уплачиваемая арендатором ее собственнику за возможность производительного использования и получения прибыли. Рента является частью этой прибыли и уплачивается путем ее распределения в пользу собственника земли. Собственность на землю с ее естественными ресурсами и недвижимостью в виде построенных сооружений дает основание для получения чистой, т. е. абсолютной ренты, а также доходов в виде арендной платы. Порою, рента включает в себя арендную плату, если земельный участок арендуется для хозяйственного использования с построенными на ней сооружениями. Арендная плата выступает самостоятельной формой платежа, при которой используется лишь недвижимость, т. е. сооружения, здания и т. п. На рынках факторов производства земля, ее ресурсы и недвижимость включены в товарный оборот как ресурсы, не имеющие альтернатив взаимозамещения во многих сферах хозяйствования. Экономическую ренту они приносят потому, что их предложение на рынках неэластично или недостаточно эластично. В более широком смысле экономическая рента – это цена, уплачиваемая за использование земли и других природных ресурсов, количество которых строго ограничено. Объем используемых природных ресурсов, как правило, не изменяется в сколько-нибудь значительных масштабах, фиксированный характер предложения этих ресурсов означает, что спрос выступает единственным действенным фактором, определяющим ренту. Можно повысить производительность земли, улучшить ее качество, можно повысить рыночный уровень ренты как платы за землю или снизить этот уровень до минимума, но количество совокупного предложения этого фактора производства в каждый фиксированный момент времени увеличить невозможно. Чистая экономическая рента определяется соотношением спроса и предложения земли на рынках. Относительно неэластичного предложения земли, ее ресурсов и недвижимости как факторов производства рыночный спрос выступает важнейшим условием ценообразования, включающим ренту и арендную плату в издержки производства. Для предпринимателей спрос на землю и связанные с ней факторы производства должен совпадать с размером получаемого предельного продукта в денежном выражении. Наклон кривой спроса означает постепенное убывание дохода, противодействовать чему можно улучшением методов землепользования, применением прогрессивных технологий и способов использования подобных факторов производства. Одним их условий изменений спроса на землю и сопряженные с ее использованием факторы производства является рыночная норма процента. Исчисление ренты в зависимости от нормы процента представляет собой разновидность дисконтирования такого капитального актива, как земля, ее ресурсы или расположенная на ней недвижимость. Дисконтированный размер ренты необходим при заключении договоров об использовании этих факторов производства на тот или иной период. Дифференциальная рента. Дисконтирование улавливает дифференциальную ренту, т. е. ренту, полученную с более выгодных участков земли, и содержит некоторую

5.5. Предпринимательский доход: формула, его источники и размеры

Проведенный ранее анализ сущноети предпринимательства выявил недостаточноеть оплаты труда предпринимателя по образу и подобию заработной платы директора предприятия. Вмеете с тем и прибыль (прибавочная стоимость) также недостаточна для определения предпринимательского дохода. Хотя извлечению прибавочной стоимости при рыночной системе подчинены в конечном счете все процессы производства, полученная в результате предпринимательской деятельности прибыль не выражает всей совокупности составляющих предпринимательского дохода.

Дело в том, что перед предпринимателем стоят по крайней мере две задачи: как перед обычным человеком — удовлетворение личных жизненных потребностей и как собственника производства — обеспечение его текущей деятельности и дальнейшего развития. Решению этих задач должно быть подчинено образование предпринимательского дохода.

Как мы раньше выяснили, предпринимательство образуют четыре составляющих: первая — величина капитала, вложенного в дело, вторая — эффективность его использования, третья — риск потери собственного капитала и четвертая — собственный живой труд предпринимателя на данном производстве.

Для практического применения теоретические выкладки необходимо облечь в математическое выражение. Попытаемся сущность предпринимательского дохода выразить следующей формулой:

где ПД — предпринимательский доход;

ВК — возврат капитала, вложенного в средства производства;

ДК — доход на вложенный капитал;

ВУК — возмещение за утрату капитала;

ОТ — оплата живого труда предпринимателя.

Приведенная формула является принципиальной. Применительно к конкретным производственным условиям указанную формулу необходимо перевести на язык, понятный практикам.

Возврат предпринимателю капитала, вложенного в предпри- нимательекую деятельность, может осуществляться путем продажи средств производства. Предприятия, у которых численность работников невелика, порядка до 10 человек, сложно преобразовать в акционерное общество, скорее для таких предприятий подходит паевая форма организации. Вложенный капитал можно вернуть путем продажи паев (П). В случае образования акционерного общества капитал можно вернуть за счет продажи акций (А). Кроме капитала, вложенного предпринимателем в производство первоначально, его величина может быть увеличена за счет капитализации части полученной прибыли (КР). Это важно учитывать, поскольку в конечном счете растет рыночная стоимость акций (паев). Вложенный капитал в производство возвращается предпринимателю за счет дивидендов (ДВ) из прибыли, образовавшейся от результатов работы. Кроме того, прибыль может увеличиваться при временном сокращении производства и уменьшении в связи с этим потребности в оборотных средствах. Также доля прибыли, расходуемая на выплату дивидендов, может быть увеличена при сокращении части средств, направляемой на капитализацию (ДДВ). Таким образом, первую составляющую можно представить в следующем виде:

Вторая составляющая — доход от эффективного использования вложенного в предпринимательскую деятельность капитала предстает в виде прежде всего балансовой прибыли (П). Конечно, финансовый результат от основной производственной деятельности может быть убыточный. Но убыток — результат неудачного управления производством, т.е. самого предпринимателя. Кроме основной деятельности доходы приносит успешная операционная и внереализационная деятельность.

Операционные доходы (ОД) оказывают заметное влияние на размеры предпринимательского дохода. Курсовая разница от продажи иностранной валюты, выручка от сдачи в аренду имущества, доходы от совместной деятельности с другими юридическими лицами, реализация основных средств, ценных бумаг и паев других организаций при умелом менеджменте приносят высокий сальдированный финансовый результат.

К внереализационным доходам (ВРД), которые весьма важны для предпринимательского дохода, относятся доходы от погашения кредиторской задолженности, реализации излишнего имущества, курсовая разница при переоценке основной деятельности, исчисляемая в иностранной валюте, прибыль прошлых лет, выявленная в отчетном периоде.

В результате вторую составляющую можно представить в следующем виде:

Возмещение за утрату капитала — необязательная составляющая предпринимательского дохода. Будет утрата будет возмещение. Вероятность возникновения рисков утраты невелика. Возмещение может быть в нескольких вариантах. В первую очередь по степени надежности получения компенсации следует назвать страховую премию (СП) при наступлении страхового случая. Правда, сначала придется потратиться на страхование имущества. В спорных случаях возможны обращения в суд с иском (И) к виновным утраты имущества. Наконец, не исключается ситуация, когда часть утраты возмещается страховой премией, а другую часть придется взыскивать с виновного через суд. В результате возмещение за утрату капитала можно расшифровать следующим образом:

Последняя составляющая предпринимательского дохода оплата живого труда предпринимателя. В ее состав входит оклад по занимаемой предпринимателем должности (ДО). За успешные квартальные и годовой итоги работы полагаются премии (ПР). Так же как и другие работники, предприниматель, занимающий должность на предприятии, имеет право на материальную помощь (МП) для лечения. Если он председатель или просто член совета директоров, то за это ему выплачивается вознаграждение (В). Следовательно, оплату труда можно представить в следующем виде:

Итак, первоначальная формула предпринимательского дохода может быть преобразована следующим образом:

В таком виде формула подробно раскрывает всю гамму элементов. которые в совокупности дают представление о структуре предпринимательского дохода. Видимо, очевидна недостаточность одной прибыли в качестве одного источника предпринимательского дохода. Это, во-первых. Во-вторых, формула ярко показывает, что экономически бессмысленно сравнивать с предпринимательским доходом величину оплаты труда наемного работника и на этой основе рассуждать о несправедливом разрыве доходов.

Однако надо признать, что в таком виде предпринимательский доход для малых предприятий существует чаще теоретически. На практике предприниматель, являясь собственником всех средств производства, не разделяет их на составные части согласно бухгалтерскому учету: основные и оборотные средства, издержки производства и прибыль. Если разрешена предпринимательская деятельность без образования юридического лица, то в формальном разделении финансовых средств на составные части нет надобности. Поэтому чаще со стороны кажется, что предприниматель «хапает», сколько хочет, «из общего котла». Большинству людей, воспитанных советской системой, больше понятны количественные ограничения. Рыночная система выдвигает качественно иные пределы — экономические. Необходимость сохранения, продолжения и развития производства постоянно требует затрат из предпринимательского дохода. Эти затраты ограничивают величину средств, направляемых на личное потребление предпринимателя.

Следующий вопрос касается источников предпринимательского дохода. Если исходить из теории, то должен быть один источник — прибыль. Однако сложность структуры дохода диктует необходимость нескольких источников. В первую очередь следует назвать издержки производства. За счет них выплачиваются должностные оклады, премии. Прибыль используется в качестве основного источника формирования предпринимательского дохода. Третьим источником являются средства других организаций. Продажа паев или акций — за счет покупателей, страховые премии — за счет страховых организаций, выплаты по судебным решениям — за счет виновной стороны.

В 2003 г. 18 компаний, акции которых были наиболее ликвидны на фондовом рынке, выплатили по итогам 2002 г. дивиденды в размере 0,3-13% стоимости акций. В 2003 г. акции целого ряда этих компаний возросли в 1,5-2 раза. Таким образом, дивиденды были значительно меньше годовых доходов, которые получили инвесторы от прироста курса стоимости акций 18 компаний. По мнению, например, трейдеров «Тройка Диалог» общий настрой в компаниях не обещает по итогам 2003 г. существенного роста доходов. Такой настрой господствует во многих других компаниях.

Для предпринимателя жизненно важным вопросом является оценка оптимальности величины получаемого предпринимательского дохода. Возможны три способа: оценивать величину дохода через срок окупаемости вложенного в производство капитала, через ее сравнение с произведенными затратами с помощью показателя, во многом похожего на рентабельность, и путем сравнения с результатами своего соответствующего прошлого периода и аналогичных предприятий. Чтобы иметь более объективную оценку, целесообразен комбинированный способ из трех указанных.

Предпринимательский доход в рассматриваемом виде выявляется по итогам квартала или года, когда составляется установленная отчетность. Но производство непрерывно, и чтобы решать возникающие текущие проблемы, приходится использовать источники не по прямому назначению.