Содержание

- Порядок расчета УСН «доходы минус расходы» (15 процентов)

- Ставка налога и другие показатели для расчета УСН «доходы минус расходы»

- Как считать УСН 15% за налоговый период

- Пример расчета налога при УСН «доходы минус расходы»

- Какой минимальный процент налога УСН «доходы минус расходы»

- Итоги

- Расчет УСН 15% «доходы минус расходы»

- Что такое УСН «доходы минус расходы»

- Условия применения УСН в 2020 году для ООО и ИП

- Определение доходов и расходов при ставке УСН 15%

- Как рассчитать налог при УСН 15%?

- Срок уплаты УСН 15%

- Расчет налога УСН 15%

- Налоговая ставка может быть меньше 15% на УСН для объекта «Доходы минус расходы»

- Пример расчета налога УСН 15% за 4 квартал (по итогам года)

- УСН доходы минус расходы в 2019 году: условия применения, ставки, пример расчета, отчетность

- Что собой представляет система налогообложения УСН “доходы минус расходы” в 2019 году

- Условия применения УСН в 2019 году для ООО и ИП

- Ставка по налогу

- В каком случае УСН 15% выгоднее, чем УСН 6%

- Порядок перехода на УСН в 2019 году

- Доходы и расходы по УСН 15%

- Налоговая база по налогу

- Порядок исчисления и уплаты налога

- Минимальный налог по УСН – 1%

- Отчетность на УСН

- Утрата право применять УСН

- Штраф за несвоевременную уплату налога и сдачу отчетности

- Условия применения УСН

- Виды упрощенки

- Ставки и порядок расчета

- С каких доходов ИП платит налог

- Сроки уплаты налогов по УСН

- Как уменьшить налоги ИП на УСН

- Учет и отчетность ИП на УСН

- Ответственность за налоговые нарушения

- Порядок перехода на УСН

- Совмещение УСН с другими системами налогообложения

- Плюсы и минусы упрощенки

- Пример расчета налога на УСН «Доходы минус расходы»

- Как определяют налоговую базу упрощенца

- Какие ставки используют для исчисления налогового обязательства

- Как определить размер обязательства перед бюджетом

- Как рассчитать упрощенный налог на практике

- Как рассчитать налог УСН?

- Объект налогообложения на УСН

- Налоговая база на УСН

- Налоговые ставки для УСН

- Формула для расчета УСН

- Срок уплаты УСН

- Примеры расчетов авансовых платежей и единого налога на УСН

- Расчет налога УСН Доходы 6%:

- Расчет налога УСН Доходы 6% на 2020 год

- Пример расчета УСН Доходы минус расходы 15%

- КБК для перечисления УСН в 2020 году

- Ответственность за нарушение сроков оплаты авансовых платежей

- Тоже может быть полезно:

Порядок расчета УСН «доходы минус расходы» (15 процентов)

Ставка налога и другие показатели для расчета УСН «доходы минус расходы»

Как считать УСН 15% за налоговый период

Пример расчета налога при УСН «доходы минус расходы»

Какой минимальный процент налога УСН «доходы минус расходы»

Итоги

Ставка налога и другие показатели для расчета УСН «доходы минус расходы»

Правила расчетов сумм авансовых платежей для организаций, применяющих УСН с объектом налогообложения «доходы минус расходы», прописаны в тексте п. 4 ст. 346.21 НК РФ.

Для достоверного исчисления налога необходимо определить следующие показатели:

- налоговая база;

- авансовый платеж, приходящийся на налоговую базу;

- авансовый платеж, подлежащий уплате по итогам отчетного периода.

Налоговая база определяется по итогам отчетных периодов: квартал, полугодие, 9 месяцев. Для расчета налоговой базы (НБ) применяется следующая формула:

НБ = Дх – Рх,

где:

Дх — фактически полученный доход с начала года до конца расчетного периода (нарастающим итогом);

Рх — понесенные расходы, определяемые, как и доходы, нарастающим итогом с начала года до конца отчетного периода.

Какие расходы можно учесть при исчислении упрощенного налога читайте в статье «Перечень расходов при УСН «доходы минус расходы»».

ВНИМАНИЕ! Учет доходов и расходов при УСН ведется в книге учета доходов и расходов кассовым методом, то есть датой получения доходов (списания затрат) является дата поступления (расхода) средств на расчетный счет или в кассу налогоплательщика (п. 1 ст. 346.17 НК РФ).

Сумма авансового платежа (АвПрасч), относящаяся к налоговой базе и рассчитанная с начала года до окончания отчетного периода, рассчитывается как произведение налоговой базы (НБ) и ставки налога (С). Налоговая база определяется с начала года до конца отчетного периода нарастающим итогом. Данный расчет можно представить в виде формулы:

АвПрасч. = НБ × С.

В п. 2 ст. 346.20 НК РФ определена налоговая ставка при расчете УСН — доходы минус расходы -в размере 15%. Законодательством субъектов РФ могут быть определены и установлены другие ставки налога (ст. 346.20 НК РФ):

- 0% на 2 года для впервые зарегистрированных ИП, осуществляющих деятельность в сфере производства, бытовых услуг, социальную или научную деятельность (до 2020 года);

- до 3% на территории Крыма и Севастополя (в отношении 2017–2021 годов);

- до 5% на остальной территории РФ.

Узнать, есть ли дифференцированные ставки в регионе, можно, обратившись в ФНС по месту учета. Данные ставки не являются льготой и не требуют документального подтверждения в ФНС (письмо Минфина от 21.10.2013 № 03-11-11/43791).

По окончании отчетного периода производится уплата авансового платежа, который можно рассчитать по формуле:

АвП = АвПрасч – АвПпред.

Под АвПпред подразумеваются авансовые платежи, исчисленные либо подлежащие уплате за предыдущие отчетные периоды (в текущем отчетном периоде). Таким образом, в соответствии с пп. 4, 5 ст. 346.21 НК РФ, сумма авансового платежа уменьшается на сумму уже исчисленных авансовых платежей.

Как считать УСН 15% за налоговый период

Сумма налога, рассчитанная по итогам налогового периода при УСН «доходы минус расходы», может быть больше или меньше величины начисленных в этом периоде авансовых платежей. Если она больше, то данный налог подлежит доплате в бюджет.

Нередки случаи, когда в конце календарного года выявляется переплата по налогу, которая либо возвращается, либо засчитывается в счет следующих платежей.

В п. 1 ст. 346.21 НК РФ приведена формула, которая позволяет исчислить налог по итогам налогового периода при УСН. Эта формула представлена следующим образом:

Н = (Дг – Рг) × Ст – АвПпред,

где:

Дг — доходы за период с 1 января по 31 декабря;

Рг — расходы за год;

Ст — ставка, в обычном случае 15%.

Налогоплательщикам необходимо помнить, что налоговая база может быть уменьшена на сумму понесенных в предыдущих периодах убытков (п. 7 ст. 346.18 НК РФ), а перечень затрат, уменьшающих доходы, является закрытым (п. 1 ст. 346.16 НК РФ).

О том, каким образом учитывать расходы при данном режиме налогообложения, читайте в материалах:

- «Учет расходов при УСН с объектом «доходы минус расходы»»;

- «Расходы, которые чиновники запрещают учитывать упрощенцу».

Пример расчета налога при УСН «доходы минус расходы»

Для более понятного и наглядного представления о расчете УСН 15% к уплате в бюджет рассмотрим пример.

Финансовые показатели ООО «Союз» за 2019 год составили:

|

Период |

Доход (руб.) |

Расход (руб.) |

Налоговая база (руб.) |

|

1-й квартал |

450 000 |

370 000 |

80 000 |

|

полугодие |

1 010 000 |

980 000 |

30 000 |

|

9 месяцев |

1 370 000 |

1 230 000 |

140 000 |

|

2019 год |

1 950 000 |

1 720 000 |

230 000 |

Исчисляем величину авансовых платежей за 1 квартал:

80 000 × 15% = 12 000 руб.

Далее исчисляем сумму авансового платежа за полугодие. Для этого определяем показатель авансового платежа, приходящийся на налоговую базу с начала года до окончания полугодия нарастающим итогом:

30 000 × 15% = 4 500 руб.

Данную сумму налогоплательщик имеет право уменьшить на авансовый платеж, который был уплачен за 1 квартал:

4 500 – 12 000 = –7500 руб.

То есть за полугодие перечислять в бюджет авансовый платеж не нужно, т. к. за 2-й квартал компания понесла убытки.

Как правильно оформить убыток по итогам полугодия, читайте .

Аналогичным образом рассчитаем величину авансового платежа за 9 месяцев:

140 000 × 15% = 21 000 руб.

Полученную сумму уменьшаем на авансовые платежи, уплаченные по итогам предыдущих кварталов, тем самым получаем авансовый платеж к уплате за 9 месяцев:

21 000 – 12 000 = 9 000 руб.

Для расчета УСН — доходы минус расходы — за год определяем сумму налога по ставке 15%:

230 000 × 15% = 34 500 руб.

Затем уменьшаем ее на сумму перечисленных авансовых платежей:

34 500 – 12 000 – 9 000 = 13 500 руб.

Данная сумма является налогом к доплате по итогам года.

Какой минимальный процент налога УСН «доходы минус расходы»

Налоговым кодексом предусмотрена минимальная сумма налога, подлежащего уплате в бюджет вне зависимости от результатов работы упрощенца. Определяется она по итогам года и составляет 1% от величины доходов.

То есть при расчете УСН — доходы минус расходы — следует вычислить 2 величины:

- 15% (или дифференцированную ставку) от разницы между доходами и расходами;

- 1% от суммы доходов за год.

Из получившихся значений выбирается большее и уплачивается в ФНС за минусом перечисленных авансов.

То есть если упрощенец по итогам года получил убытки, то упрощенный налог в любом случае нужно оплатить.

Пример:

Доходы ООО «Союз» за 2019 год составили 2 000 000 руб., а расходы — 1 950 000 руб.

Определяем сумму налога по применяемой ставке:

(2 000 000 – 1 950 000) × 15% = 7 500 руб.

Исчисляем минимальный налог:

2 000 000 × 1% = 20 000 руб.

Сравниваем получившиеся показатели:

20 000 > 7 500.

Следовательно, фирма ООО «Союз» должна уплатить 20 000 руб., уменьшив ее на сумму перечисленных авансов.

Образец платежки при УСН «доходы минус расходы» скачайте .

Итоги

Алгоритм расчета УСН — доходы минус расходы — имеет специфику. Ежеквартально упрощенцу следует исчислять авансовые платежи, а по итогам года произвести окончательный расчет.

О порядке ведения бухучета при УСН 15% читайте .

Расчет УСН 15% «доходы минус расходы»

Что такое УСН «доходы минус расходы»

Упрощенная система налогообложения — это один из налоговых режимов, которые могут применять ООО и предприниматели. Существует два вида «упрощенки»: УСН с объектом «доходы» и УСН с объектом «доходы минус расходы». Компания или ИП вправе выбрать любой из них.

При упрощенной системе с объектом «доходы минус расходы» единый налог в общем случае равен выручке, уменьшенной на затраты, и умноженной на ставку 15% (подробно об этом читайте в статье «Упрощенная система налогообложения для ИП: чем она выгодна и как ей пользоваться»).

Вести книгу учета доходов, сдавать отчеты по УСН и ЕНВД (для новых ИП — год бесплатно)

ВАЖНО. У регионов есть право уменьшить ставку для отдельных категорий налогоплательщиков. В 2020 году ставки для определенных видов деятельности снижены более чем в 80 субъектах РФ. Узнать, какое значение действует в том или ином регионе, можно в своей налоговой инспекции.

Условия применения УСН в 2020 году для ООО и ИП

Не всем организациям разрешено применять «упрощенку». Запрет установлен для тех, кто открыл филиалы, для банков, страховщиков, бюджетных учреждений, ломбардов, инвестиционных и негосударственных пенсионных фондов, микрофинансовых организация и ряда других компаний.

Нельзя переходить на «упрощенку» ООО и ИП, производящим подакцизные товары, добывающим и продающим полезные ископаемые, работающим в сфере игорного бизнеса, либо перешедшим на уплату единого сельхозналога.

Есть и другие ограничения:

- Доходы компании за 9 месяцев предыдущего года не должны превышать 112,5 млн. руб. (для всех, кроме вновь созданных);

- Доходы ООО и ИП за квартал, полугодие, 9 месяцев или год не должны превышать 150 млн. руб.;

- Средняя численность работников организации или предпринимателя не может превышать 100 человек;

- Остаточная стоимость основных средств у компании или ИП не может быть более 150 млн. руб.;

- Доля участия в организации других юрлиц не должна превышать 25%.

В 2020 году применяют УСН налогоплательщики, подавшие соответствующее уведомление в инспекцию не позднее 31 декабря 2019 года.

Юридические лица и ИП, зарегистрированные в 2020 году, могут стать «упрощенщиками», если подадут уведомление не позднее 30 календарных дней с даты постановки на налоговый учет.

Чтобы применять УСН в 2021 году, следует подать уведомление не позднее 31 декабря 2020 года.

Бесплатно подать уведомление о переходе на УСН и сдать декларацию по УСН через интернет

Определение доходов и расходов при ставке УСН 15%

Расчет налога следует начинать с определения доходов и расходов

К доходам относится выручка по основному виду деятельности (доходы от реализации), а также внереализационные доходы, например, от сдачи в аренду недвижимости.

В расходы согласно статье 346.16 НК РФ включают все основные статьи затрат: заработную плату и страховые взносы с нее; стоимость товаров, предназначенных для реализации; командировочные, амортизацию основных средств и проч. Но перечень расходов является закрытым, так как в нем отсутствует пункт «прочие затраты». Из-за этого налоговики при проверках обычно аннулируют издержки, которые прямо не упомянуты в списке. Все расходы при УСН должны быть документально подтверждены и экономически обоснованы.

ВНИМАНИЕ. При «упрощенке» все доходы и расходы необходимо отражать в специальной книге. Ее форма утверждена приказом Минфина России от 11.12.06 № 169н. Учет ведется кассовым методом. Это значит, что запись в книге делается после того, как деньги фактически поступили в кассу или на счет, либо когда она выданы из кассы или списаны со счета.

Как рассчитать налог при УСН 15%?

Разница между доходами и расходами — это облагаемая база при УСН. Она определяется нарастающим итогом с 1 января по 31 декабря текущего года, затем расчет начинается с нуля.

Единый налог при упрощенной системе с объектом «доходы минус расходы» равен базе, умноженной на ставку 15%.

Сумму налога УСН 15% вычисляют по итогам года. До окончания года надо делать авансовые платежи по итогам первого квартала, полугодия и девяти месяцев. Размер авансового платежа находят так же, как и величину самого налога. При перечислении учитывают предыдущие авансовые платежи, начисленные за этот год.

Также по окончании года нужно рассчитать так называемый минимальный налог. Он равен доходам, полученным в течение года, умноженным на 1%. Затем надо сравнить две цифры: налог УСН 15% и минимальный. Большую из величин следует уплатить в бюджет. При переводе денег учитываются авансовые платежи за текущий год.

Пример расчета налога УСН «доходы минус расходы»

ООО «Сильва» занимается консалтингом в Московской области. В этом регионе для данного вида деятельности установлена ставка УСН с объектом «доходы минус расходы» 15%.

Первый квартал

В I квартале 2020 года доходы ООО «Сильва» составили 400 000 руб., а расходы — 310 000 руб.

Авансовый платеж по УСН 15% за I квартал равен 13 500 руб. ((400 000 руб. – 310 000 руб.) × 15%).

Полугодие

Во II квартале 2020 года доходы ООО «Сильва» составили 500 000 руб., а расходы — 430 000 руб.

Девять месяцев

В III квартале за 2020 года доходы ООО «Сильва» составили 480 000 руб., а расходы — 390 000 руб.

Год

В IV квартале 2020 года доходы ООО «Сильва» составили 150 000 руб., а расходы — 100 000 руб.

Бухгалтер установил, что налог УСН 15% (45 000 руб.) больше, чем минимальный (15 300 руб.). С учетом авансовых платежей ООО «Сильва» перевела в бюджет сумму 7 500 руб. (45 000 руб. – 13 500 руб. – 10 500 руб. – 13 500 руб.).

Срок уплаты УСН 15%

Налогоплательщики обязаны перечислить авансовые платежи не позднее 25 числа месяца, следующего за первым кварталом, полугодием и девятью месяцами (п. 7 ст. 346.21 НК РФ). Даты перечисления авансовых платежей:

- за первый квартал — не позднее 25 апреля;

- за полугодие — не позднее 25 июля;

- за девять месяцев — не позднее 25 октября.

Налог УСН 15% по итогам года необходимо уплатить в бюджет: ИП — не позднее 30 апреля следующего года, ООО — не позднее 31 марта следующего года.

Автоматически сформировать платежку на уплату налога по данным из декларации и сдать отчетность через интернет

Если дата перечисления налога или авансового платежа выпадает на выходной или праздник, то перечислить деньги можно в ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

При расчете УСН 15% «доходы минус расходы» организациям и предпринимателям нельзя забывать о декларации. Она представляется в ИФНС: предпринимателями — не позднее 30 апреля следующего года, компаниями — не позднее 31 марта следующего года.

Расчет налога УСН 15%

Налог на УСН 15% рассчитывается достаточно просто. Важно правильно учитывать доходы и расходы, вовремя вносить авансовые платежи и в конце года рассчитывать минимальный налог для уточнения суммы к уплате. В этой статье мы расскажем, как рассчитать налог.

Налоговая ставка может быть меньше 15% на УСН для объекта «Доходы минус расходы»

Выясните налоговую ставку, которая установлена для вашего вида деятельности в вашем регионе: она может оказаться заметно ниже 15%. В 2016 году в 71 субъекте РФ снижена ставка для объекта «Доходы минус расходы».

Авансовые платежи на УСН 15%

Компании на УСН ежеквартально должны делать «предоплату налога»: каждый квартал перечислять в бюджет авансовый платеж. Платеж исчисляется нарастающим итогом с начала года и уплачивается в течение 25 дней после завершения квартала.

- За 1 квартал — до 25 апреля.

- За 1 полугодие — до 25 июля.

- За 9 месяцев — до 25 октября.

По результатам года исчисляется и уплачивается остаток налога, в этот же период подается налоговая декларация.

- ООО делают это до 31 марта.

- ИП — до 30 апреля.

Минимальный налог на УСН 15%

Бизнес не всегда работает в плюс, и по итогам года расходы могут превысить доходы или незначительно отличаться от доходов. Налоговая база может оказаться мизерной или иметь отрицательное значение. Это не означает, что налог к уплате также будет мизерным или нулевым. По результатам года необходимо рассчитать минимальный налог: он исчисляется от всех доходов, которые получены за год, налоговая ставка — 1%.

Бизнес не всегда работает в плюс, и по итогам года расходы могут превысить доходы или незначительно отличаться от доходов. Налоговая база может оказаться мизерной или иметь отрицательное значение. Это не означает, что налог к уплате также будет мизерным или нулевым. По результатам года необходимо рассчитать минимальный налог: он исчисляется от всех доходов, которые получены за год, налоговая ставка — 1%.

Так, в конце года мы рассчитываем налог обычным способом, дополнительно рассчитываем минимальный налог — и сравниваем эти суммы. Ту сумму, которая оказалась больше, необходимо уплатить в бюджет.

Учет доходов на УСН 15%

Доходами предприятия на упрощенке считается выручка от реализации и внереализационные доходы, их список приведен в ст. 249 и 250 НК РФ. Доходы на УСН учитываются кассовым способом — при фактическом поступлении денег в кассу или на расчетный счет. Если на счет или в кассу поступил аванс, а затем он был возвращен, то выручка уменьшается на возвращаемую сумму. Доходы учитываются в графе 4 раздела 1 КУДиР.

Учет расходов на УСН 15%

Исчерпывающий список расходов предприятия на УСН приведен в ст. 346.16 НК РФ. Он включает затраты на приобретение основных средств, материальных активов, выплату зарплаты и страховых взносов, аренду и многое другое. Расходы компании вносятся в графу 5 раздела 1 КУДиР и проверяются налоговыми органами на целесообразность. Существует порядок учета расходов, согласно которому затраты должны относиться напрямую к деятельности компании, иметь документальное подтверждение, быть полностью оплачены и отражены в бухгалтерии. Мы уже подробно рассказывали, какие траты и при каких условиях попадают в категорию расходов.

Расчет налога

Исчисление налога производится по итогам каждого квартала и по итогам года. Нужно суммировать доходы с начала года до конца интересующего нас периода, вычесть из этой суммы все расходы с начала года до конца периода, затем полученную сумму умножить на налоговую ставку.

Если мы исчисляем авансовый платеж за 2, 3 или 4 квартал, то в качестве следующего шага нужно вычесть из суммы налога предыдущие авансовые платежи. По результатам года также нужно рассчитать минимальный налог и сравнить его с размером налога, рассчитанного обычным способом.

Пример расчета налога УСН 15% за 4 квартал (по итогам года)

| Доходы ООО «Ромашка» | Расходы ООО «Ромашка» | Авансовые платежи |

|---|---|---|

| 1 квартал — 300 000 рублей | 220 000 рублей | 12 000 рублей |

| 2 квартал — 270 000 рублей | 240 000 рублей | 4 500 рублей |

| 3 квартал — 310 000 рублей | 260 000 рублей | 7 500 рублей |

| 4 квартал — 320 000 рублей | 280 000 рублей | |

| Итого: 1 200 000 рублей | 1 000 000 рублей | 24 000 рублей |

Рассчитываем сумму налога к уплате по итогам года:

(1 200 000 — 1 000 000) * 15% = 30 000 рублей.

Рассчитываем сумму минимального налога:

1 200 000 * 1% = 12 000 рублей.

Мы видим, что сумма «обычного» налога больше суммы минимального, значит, мы обязаны уплатить «обычный» налог.

Вычитаем из суммы налога по итогам года предыдущие авансовые платежи:

30 000 — 24 000 = 6 000 рублей.

Значит, остаток налога к уплате по итогам года — 6 000 рублей.

Онлайн-сервис Контур.Бухгалтерия автоматически рассчитывает авансовые платежи и налог, формирует платежные поручения, напоминает о сроках уплаты. Познакомьтесь с возможностями сервиса бесплатно, ведите учет, платите налоги, отправляйте отчетность с помощью Контур.Бухгалтерии.

УСН доходы минус расходы в 2019 году: условия применения, ставки, пример расчета, отчетность

Для представителей малого бизнеса предусмотрена возможность использования льготного режима обложения налога УСН доходы минус расходы в 2018 году. Он значительно снижает нагрузку по налогам на хозяйствующий субъект, а также упрощает ведение бухучета, заполнение налоговых регистров и процесс представления деклараций в ИФНС.

Что собой представляет система налогообложения УСН “доходы минус расходы” в 2019 году

Упрощенная система налогообложения имеет две разновидности, которые отличаются друг от друга порядком определения базы по налогам, а также действующими ставками. Рассмотрим на примере УСН доходы сниженные на величины расходы.

Упрощенная система налогообложения имеет две разновидности, которые отличаются друг от друга порядком определения базы по налогам, а также действующими ставками. Рассмотрим на примере УСН доходы сниженные на величины расходы.

Регулирование использования данной системы осуществляется НК РФ, а также региональным законодательством. Использование УСН предполагает что налогоплательщик вместо нескольких налогов производит исчисление единого налога.

Базой для исчисления служат поступления, которые приходуются на расчетный счет субъекта или в кассу. Законодательно разрешается уменьшать полученную выручку на фактически произведенные расходы.

При этом существует их закрытый перечень, который закреплен в НК РФ. Также действует требование, которое устанавливает необходимость подтверждения документами этих затрат, а на момент признания расхода в базе по исчислению налогов, они должны быть оплачены.

Показатели деятельности фиксируются в регистре книга учета расходов и доходов, где отражать нужно как доходы, так и расходы компании. На основании него раз в год составляется налоговая отчетность.

Важно! В течение года налогоплательщик должен исчислять авансовые платежи по налогу и перечислять эти суммы в установленные сроки в бюджет. Система доступна как для ИП, так и для компаний.

Условия применения УСН в 2019 году для ООО и ИП

Чтобы получить возможность применять систему налогообложения УСН, налогоплательщик должен отвечать определенным требованиям.

К ним относятся:

- Численность привлекаемого по договорам персонала не должна быть более 100 человек.

- Перейти на УСН могут субъекты, у которых стоимость ОС по балансу не больше 150 млн. рублей. Для ИП этот критерий может не соблюдаться.

- Нет возможности перейти на УСН фирма, у которых доля участия других юрлиц больше 25%. Данное правило распространяется также на учредителей компаний, владеющих всеми долями общества и являющихся некоммерческими организациями или организациями инвалидов.

- Компания, которая подает заявление о переходе на упрощенку, не может иметь ни филиалов, ни представительств.

- Для возможности применения упрощенной системы является необходимым соблюдение критерия по размеру поступающих в течение года доходов. Так НК РФ определяет, что перейти на упрощенку можно, если доход компании за 9 месяцев не превысит 112,50 млн. рублей. Кроме этого, за год доход упрощенца не должен превышать сумму в 150 млн. рублей.

Если хоть один из этих критериев нарушен, субъект хозяйствования не может применять УСН. В установленные сроки он должен уведомить об этом налоговый орган и перейти на ОСНО.

Важно! Кроме этого, данная система налогообложения не может сочетаться с ЕСХН и ОСНО одновременно по нескольким направлениям деятельности. Налогоплательщик должен выбрать какую-то одну из них.

Ставка по налогу

Налоговые нормы определяют, что ставка единого обязательного платежа на упрощенке составляет 15%. Это максимальный размер налога для системы УСН доходы минус расходы. Поэтому этот режим часто еще именуют «УСН 15%».

Региональные власти имеют право разрабатывать собственные законодательные акты, которые в зависимости от особенностей территорий входящих в состав субъекта федерации, а также характера осуществления хозяйственной деятельности, могут принимать дифференцированные ставки от 0% до 15%. При этом ставки могут действовать в отношении всех упрощенцев, так и занимающихся определенными видами деятельности.

Льготные ставки, действующие в некоторых регионах для упрощенцев, у которых база определяется как вычитание из доходов сумм расходов:

| Регион России | Ставка налога | Виды деятельности |

| Москва | 10% | Применяется в отношении некоторых направлений хозяйственной деятельности при условии, что доля данного вида в общем объеме выручке не ниже 75%. К таким видам деятельности относятся:

-растениеводство, животноводство и сопутствующие услуги в этих направлениях. -спортивная деятельность. -научные разработки и исследования. -деятельность обрабатывающих производств. -деятельность, связанная с уходом с проживанием и оказание соцуслуг без проживания. -услуги по управлению жилого и нежилого фонда. |

| Московская область | 10%

0% |

Применяется в отношении некоторых направлений хозяйственной деятельности при условии, что доля данного вида в общем объеме выручке не ниже 70 %. К ним относятся:

-растениеводство, животноводство, смешанные их производства, а также сопутствующие им услуги. – производство химикатов. – производство фармацевтической продукции. – производство резины, стекла, чугуна, стали – производство мебели. – производство изделий народного творчества. -другие виды деятельности, перечисленные Приложении №1 к Закону 9/2009-ОЗ от 12 февраля 2009 года. Применяется ИП, которые находятся на доходы минус расходы, и осуществляющих деятельность по направлениям, перечисленным в Приложении №2 Закона 48/2015-ОЗ от 09 апреля 2015 года и № 3 Закона 152/2015-ОЗ от 07.10.2015 года |

| Санкт-Петербург | 7% | Ставка действует в отношении всех субъектов, применяющих упрощенку с базой по доходам за минусом расходов. |

| Ленинградская область | 5% | Ставка действует в отношении всех субъектов, применяющих упрощенку с базой по доходам за минусом расходов. |

| Ростовская область | 10%

5% |

Ставка действует в отношении субъектов малого предпринимательства, применяющих упрощенку с базой по доходам за минусом расходов.

Ставка действует в отношении субъектов , применяющих упрощенку с базой по доходам за минусом расходов, осуществляющих инвестиционную деятельность. |

| Красноярский край | 0% | Действует в отношении ИП впервые вставших на учет после 01.07.2015 года и работающих по перечисленным в законе № 8-3530 от 25.06.2015 года направлениям деятельности (сельское хозяйство, строительство, транспорт и связь, и т.д.) |

В каком случае УСН 15% выгоднее, чем УСН 6%

Многим хозяйствующим субъектам приходится сталкиваться с необходимостью делать выбор между системами УСН 15% и УСН доходы 6%.

По ставкам налога судить о выгодности системы не следует. Так, в первом случае обложению подлежит база, где доходы снижаются произведенными расходами. Во втором случае — к расчету принимается база с полными доходами.

Поэтому при определении выгодности нужно учитывать сумму производимых субъектом расходов на осуществления деятельности, принимаемых к учету.

Внимание! Практика показывает, что система УСН 15% выгоднее, если доля расходов в выручке компании составляет более 60%. Поэтому систему УСН 6% рекомендуется выбирать в случаях, когда компания производит незначительные расходы по осуществлению деятельности.

К тому же при расчете УСН 6% можно сумму единого налога уменьшить на оплаченные взносы за работников в ПФР и на ОМС, а также на величину перечисленных фиксированных платежей ИП за себя. В этом случае доля расходов, при которой выгодна УСН 15% составляет свыше 70 %.

Рассмотрим подробнее на примере.

Сравнительный анализ УСН 6 % и УСН 15% (Расходы 65%)

| Месяц | Доходы | Расходы (Зарплата) | Расходы

(Отчисления) |

УСН Доходы (6%) с учетом оплаченных взносов | УСН Доходы-Расходы (15%) |

| Январь | 500 | 250 | 75 | 15 | 26,25 |

| Февраль | 1000 | 500 | 150 | 30 | 52,5 |

| Март | 1500 | 750 | 225 | 45 | 78,75 |

| Апрель | 2000 | 1000 | 300 | 60 | 105 |

| Май | 2500 | 1250 | 375 | 75 | 131,25 |

| Июнь | 3000 | 1500 | 450 | 90 | 157,5 |

| Июль | 3500 | 1750 | 525 | 105 | 183,75 |

| Август | 4000 | 2000 | 600 | 120 | 210 |

| Сентябрь | 4500 | 2250 | 675 | 135 | 236,25 |

| Октябрь | 5000 | 2500 | 750 | 150 | 262,5 |

| Ноябрь | 5500 | 2750 | 825 | 165 | 288,75 |

| Декабрь | 6000 | 3000 | 900 | 180 | 315 |

Сравнительный анализ УСН 6 % и УСН 15% (Расходы 91%)

| Месяц | Доходы | Расходы (Зарплата) | Расходы

(Отчисления) |

УСН Доходы (6%) с учетом оплаченных взносов | УСН Доходы-Расходы (15%) |

| Январь | 500 | 350 | 105 | 15 | 6,75 |

| Февраль | 1000 | 700 | 210 | 30 | 13,5 |

| Март | 1500 | 1050 | 315 | 45 | 20,25 |

| Апрель | 2000 | 1400 | 420 | 60 | 27 |

| Май | 2500 | 1750 | 525 | 75 | 33,75 |

| Июнь | 3000 | 2100 | 630 | 90 | 40,5 |

| Июль | 3500 | 2450 | 735 | 105 | 47,25 |

| Август | 4000 | 2800 | 840 | 120 | 54 |

| Сентябрь | 4500 | 3150 | 945 | 135 | 60,75 |

| Октябрь | 5000 | 3500 | 1050 | 150 | 67,5 |

| Ноябрь | 5500 | 3850 | 1155 | 165 | 74,25 |

| Декабрь | 6000 | 4200 | 1260 | 180 | 81 |

На рассмотренном примере видно, что в первом случае выгодно субъекту хозяйствования применять УСН 6%, а во втором случае — УСН 15%. Но принимать решение об использовании той или иной системы нужно индивидуально, рассматривая собственные данные при расчете.

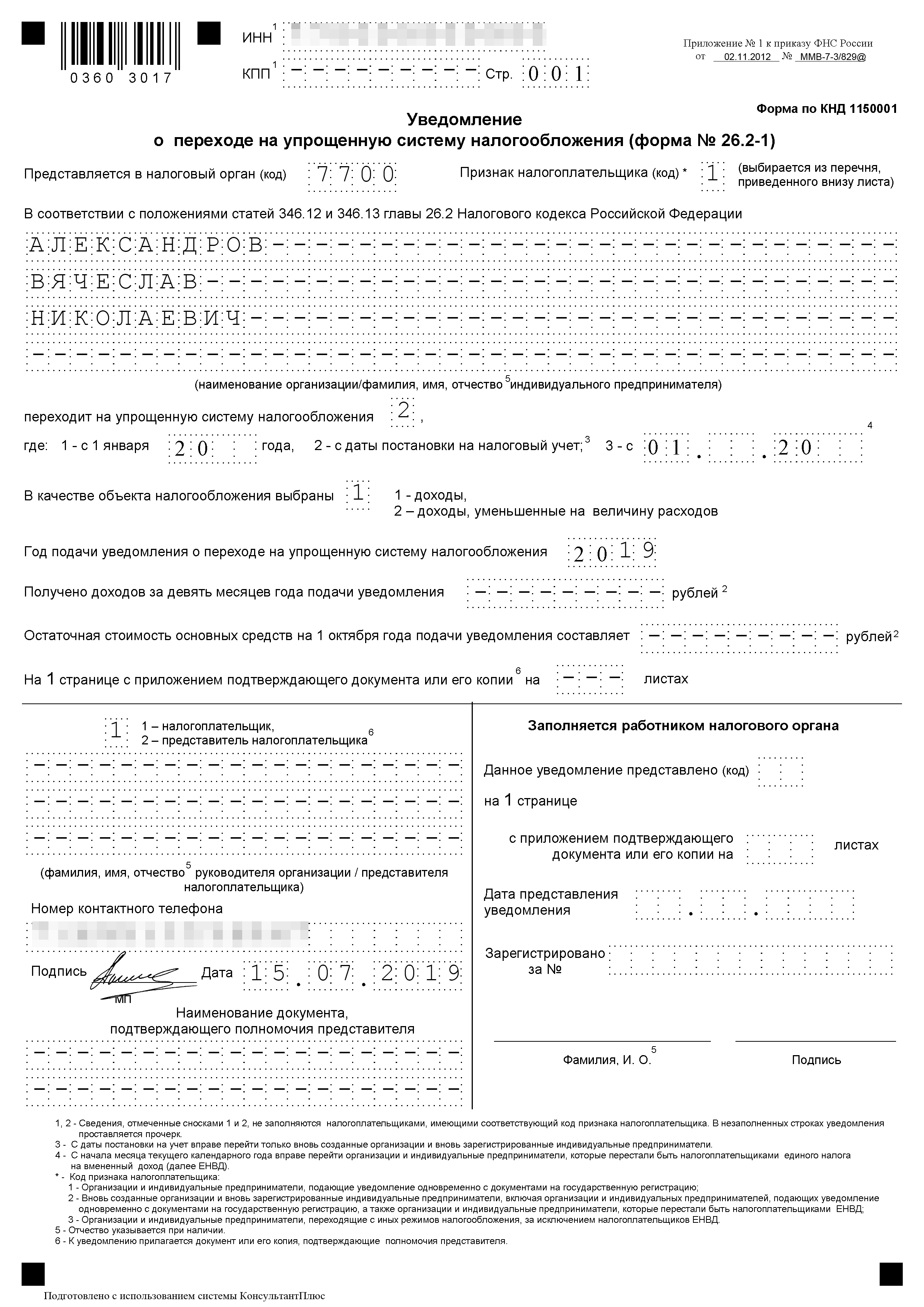

Порядок перехода на УСН в 2019 году

Закон устанавливает несколько возможностей начать использовать УСН «Доход расход».

При регистрации бизнеса

Если субъект бизнеса подает документы на госрегистрацию ООО или открывает ИП, он может вместе с пакетом бумаг оформить заявление на переход на УСН по форме 26.2-1. В этой ситуации во время получения на руки бумаг с регистрационными данными, он также получает и уведомление о переходе на упрощенку.

Кроме этого, закон дает возможность произвести такой переход в течение 30 дней с момента регистрации субъекта бизнеса.

Переход с прочих режимов

В НК указаны возможности произвести переход на упрощенку, когда используется другая налоговая система.

Однако произвести такой шаг можно только с 1 января будущего года. Чтобы начать применение УСН необходимо до 31 декабря нынешнего года подать заявление в установленном формате в налоговую. При этом в данном бланке должны быть проставлены критерии на право применения УСН. Они рассчитываются на 1 октября нынешнего года.

Чтобы начать применение упрощенки с 2020 года необходимо, чтобы доходы субъекта бизнеса за 9 месяцев 2019 года не были выше 112,5 млн. рублей.

Другая процедура смены налоговой системы в НК не предусмотрена.

Смена режима внутри УСН

НК дает возможность по желанию субъекта бизнеса поменять одну систему на другую внутри УСН, т. е. перейти с «Доходов» на «Доходы расходы» и обратно. Чтобы сделать такой шаг, необходимо подать заявление в установленном формате до 31 декабря текущего года. Применение новой системы начнется с 1 января нового года.

Доходы и расходы по УСН 15%

Доходы

В качестве доходов признаются следующие поступления денежных средств:

- Доходы от продажи, указанные в ст. 249 НК РФ;

- Внереализационные доходы, проставленные в ст. 250 НК РФ;

Доходы в иностранной валюте подлежат пересчету на день поступления по действующему курсу. Доходы в натуральной форме — по рыночным ценам.

Из списка доходов необходимо убрать:

- Доходы, указанные в ст. 251 НК РФ;

- Доходы иностранных фирм, за которых плательщик УСН платит налог на прибыль;

- Поступившие дивиденды;

- Доходы по действиям с ценными бумагами.

Внимание! В качестве дня получения дохода считается день его поступления на счет в банке либо в кассу.

Расходы

Список расходов, которые можно включать в базу при расчете налога строго закреплен в п. 1 ст. 346.16 НК РФ. Данный список является закрытым и не подлежит расширению. Поэтому, если понесенного расхода нет в указанном перечне, то вносить его в базу нельзя.

Все расходы можно внести в базу только после их фактической оплаты.

Кроме этого, они также должны соответствовать некоторым требованиям:

- Быть экономически оправданными;

- Подтверждаться первичными документами;

- Использованы на основной вид деятельности.

Также есть перечень расходов, которые однозначно нельзя включать в базу, сюда входят:

- Расходы на установку рекламной конструкции;

- Списание долгов, невозможных к взысканию;

- Штрафы, пени и иные выплаты из-за нарушения обязательств;

- Оплата услуг предоставления персонала сторонними организациями;

- Услуги СОУТ;

- Расходы на приобретение бутилированной воды (для кулеров);

- Подписку на печатные издания;

- расходы по уборке территорий от снега и наледи

- И многое другое.

Налоговая база по налогу

Базой для определения налога является сумма доходов, которые необходимо уменьшить на размер понесенных за период расходов.

Порядок исчисления и уплаты налога

Сроки уплаты УСН Доходы минус расходы

Перечисление налога должна выполняться по истечении каждого квартала в виде авансовых сумм. Далее, когда завершается календарный год, производится полный расчет платежа, после чего доплачивается разница между ним и уже перечисленными авансами.

При расчете необходимо также просчитать минимальный налог, чтобы определить — какой именно платеж в конечном итоге придется перечислять.

Даты, когда выплачиваются авансовые платежи, закрепляются в НК. Там сказано, что производить перечисление необходимо до 25 дня месяца, который идет за закончившимся кварталом.

Это значит, что дни уплаты следующие:

- За 1-й квартал — до 25 апреля;

- За полгода — до 25 июля;

- За 9 месяцев — до 25 октября.

Важно! День, до которого необходимо перечислить окончательный расчет по налогу, отличается для компаний и предпринимателей. Фирмам необходимо это сделать до 31 марта, а ИП — до 30 апреля. В случае нарушения сроков на субъект бизнеса будут накладываться штрафы.

Куда платится налог, КБК

Перечислять налог необходимо в ФНС по месту жительства предпринимателя либо нахождения компании.

Для перечисления предназначены три кода КБК УСН доходы минус расходы:

| Налог, авансовые платежи, минимальный налог | 182 1 05 01021 01 1000 110 |

| Пени | 182 1 05 01021 01 2100 110 |

| Штрафы | 182 1 05 01021 01 3000 110 |

С 2017 года КБК для основного налога и минимального был объединен. Это дает возможность производить зачет при необходимости без вмешательства самого субъекта бизнеса.

Минимальный налог по УСН – 1%

В НК определено, что есть субъект бизнеса находится на системе «Доходы минус расходы», и по итогам года он получил незначительную прибыль либо вообще убыток, то ему в любом случае придется оплатить некоторую сумму налога. Этот платеж получил название «Минимальный налог». Его ставка равняется 1% от всех полученных субъектом бизнеса доходов за налоговый период.

Расчет минимального платежа производится только по истечении календарного года. После того, как по прошествии года субъект подсчитал все полученные доходы и произведенные расходы, а также произвел расчет налога по стандартному алгоритму, ему также необходимо рассчитать и минимальный налог. После этого два полученных показателя сравнивается.

Если сумма минимального налога оказалась больше той, что получена по общим правилам, то в бюджет нужно перечислять именно минимальный. А если обычный налог больше — то уплачивается он.

Внимание! Если по итогам года необходимо перечислять минимальный налог, то раньше субъекту бизнеса приходилось отправлять в свою налоговую письмо, с просьбой произвести зачет ранее перечисленных авансовых платежей в счет минимального платежа. Теперь в этом необходимости нет, ФНС сама после получения декларации производит необходимые действия.

Пример расчета налога

Стандартный случай расчета

ООО «Гвоздика» в течение 2019 года получило следующие показатели деятельности:

| Квартал | Доход | Расход |

| 1-й квартал | 128000 | 71000 |

| 2-й квартал | 166000 | 102000 |

| 3-й квартал | 191000 | 121000 |

| 4-й квартал | 206000 | 155000 |

Рассчитаем суммы авансовых платежей:

Для сравнения определим сумму минимального налога: 691000х1%=6910 руб.

Размер минимального налога меньше, значит в бюджет необходимо будет уплатить налог, определенный на общих основаниях.

Перечислено авансовых платежей в течение года: 8550+9600+10500=28650 руб.

Значит по итогам года необходимо доплатить: 36300-28650=7650 руб налога.

Пример расчета с уплатой 1%

ООО «Ромашка» в течение 2019 года получило следующие показатели деятельности:

| Квартал | Доход | Расход |

| 1-й квартал | 135000 | 125000 |

| 2-й квартал | 185000 | 180000 |

| 3-й квартал | 108000 | 100000 |

| 4-й квартал | 178000 | 175000 |

Рассчитаем суммы авансовых платежей:

Для сравнения определим сумму минимального налога: 606000х1%=6060 руб.

Размер минимального налога больше, значит в бюджет нужно будет перечислить его.

Перечислено авансовых платежей в течение года: 1500+750+1200=3450 руб.

Значит по итогам года необходимо доплатить: 6060-3450=2610 руб налога.

Отчетность на УСН

Основным отчетом, который подается при упрощенной системе, является единая декларация по УСН. Ее необходимо отправлять в ФНС единожды, до 31 марта года, идущего за отчетным. Крайний день может быть перенесен на ближайший рабочий день, если он выпадает на выходной.

Кроме этого, есть еще зарплатные отчеты, а также необязательные налоговые отчеты. Последние подаются только в том случае, если по ним есть объект расчета налогов.

Полный список требуемых отчетов выглядит следующим образом:

- Декларация единого налога УСН;

- Отчеты в формате 2-НДФЛ по каждому сотруднику за год;

- Отчет в формате 6-НДФЛ поквартально;

- Декларация по налогу НДС (если налог был указан в отгрузочных документах);

- Декларации по земельному и транспортному налогам (если существуют объекты обложения);

- Расчет по страховым взносам один раз в квартал;

- Обязательные отчеты в ПФР по работникам — СЗВ-М и СЗВ-СТАЖ;

- Отчетность в соцстрах 4-ФСС;

- Среднесписочная численность;

- Отчетность в статистику (обязательные бланки и по выборке);

Внимание! Фирмы обязаны подавать полный комплект бухгалтерской отчетности. При этом малые организации наделены правом их составлять в упрощенной форме.

Утрата право применять УСН

НК содержит перечень критериев, которые каждый субъект бизнеса, определяющий налог на упрощенной системе, обязан соблюдать.

Однако в процессе деятельности могут возникнуть следующие нарушения:

- Доходные поступления с начала текущего года больше 120 млн. рублей;

- Балансовая стоимость всех ОС превысила 150 млн. рублей;

- В число владельцев организации вошли другие фирмы, при этом они владеют долей более 25% от всего капитала;

- Среднее число трудоустроенных превысило 100 работников.

В случае, когда произошло хотя бы одно из указанных нарушений, то субъект бизнеса обязан самостоятельно начать использовать общий режим налогов. При этом обязанность на отслеживание соответствия данным показателем лежит полностью на самом субъекте бизнеса.

Как только налогоплательщик обнаружил, что потеряла возможность применять УСН дальше, ему необходимо сделать:

- Передать в ФНС, к которой он относится специальное уведомление об утрате права на УСН. Это нужно сделать до 15-го дня месяца, после квартала потери такого права.

- Отправить в орган декларацию по УСН. Это необходимо выполнить до 25-го дня месяца, идет за кварталом потери права.

- Самостоятельно произвести расчет и перечисление всех налогов, которые субъект бизнеса должен был бы оплачивать на общей системе, за все месяцы текущего года, когда использовалось УСН. Сделать это нужно до 25-го дня месяца, идет за кварталом потери права.

Штраф за несвоевременную уплату налога и сдачу отчетности

НК определяет, что если декларация по налогу отправляется в орган с опозданием, то на субъект бизнеса будет наложен штраф. Его размер составляет 5% за каждый месячный период (независимо, полный он либо нет) просрочки от суммы налога по декларации.

Кроме этого, устанавливается наименьшая сумма штрафа, составляющая 1000 руб. Обычно накладывается если невовремя отправлен нулевой отчет. Максимальная сумма штрафа ограничена размером в 30% от суммы налога по декларации. Он будет начислен, если компания опоздает с отправкой отчета на 6 месяцев, либо более.

Также ФНС наделена правом производить блокировку счетов субъекта бизнеса в банке, если по истечении 10-го дня просрочки со сдачей отчета он так и не будет сдан.

Согласно КОАП, при обращении ФНС в судебные органы, штрафы могут также быть наложены на предпринимателя либо должностных лиц (руководителя, главбуха). Его сумма составляет 300-500 рублей.

Внимание! Если компания опаздывает с перечислением обязательного платежа, то на не вовремя оплаченную сумму налоговый орган будет начислять пени. Воспользуйтесь онлайн калькулятором пени для их расчета.

Их размер составляет:

- За первые 30 дней просрочки — 1/300 ставки рефинансирования;

- Начиная с 31 дня просрочки — 1/150 ставки рефинансирования.

Данное разделение не распространяется на предпринимателей, которые за весь период просрочки уплачивают пени в размере 1/300 ставки.

Кроме этого, налоговая может применить санкции в виде штрафа, который равен 20% от не перечисленной суммы. Однако она это может сделать если докажет, что неуплата произведена умышленно.

Если субъект бизнеса подал декларацию в срок и указан в ней верный размер налога, но не перечислил его, то ФНС может начислить только пени. Штраф за перечисление авансовых платежей не вовремя наложить нельзя.

Диана Дёмина разобралась с УСН

Диана Дёмина разобралась с УСН Антон Дыбов эксперт по налогообложению

Антон Дыбов эксперт по налогообложению

Упрощенная система налогообложения (УСН) — специальный налоговый режим, на котором предприниматели и компании платят только один налог с доходов.

Он подходит малому и среднему бизнесу и тем, кто только начинает свое дело. В этой статье мы говорим только об упрощенке для ИП.

Условия применения УСН

Для работы на упрощенке предприниматели должны соблюдать три условия:

- По сумме доходов — не больше 150 млн рублей за год.

- По количеству сотрудников — не больше 100 человек. Учитываются штатные сотрудники и те, что работают по гражданско-правовым договорам.

- По сфере деятельности. Не могут работать на упрощенке ИП, которые продают полезные ископаемые, занимаются адвокатской деятельностью или производят подакцизные товары, например алкоголь или парфюмерию. Все ограничения указаны в налоговом кодексе.

Если предприниматель работал на упрощенке, но перестал соответствовать условиям, он автоматически переводится на общую систему налогообложения.

Виды упрощенки

Предприниматели могут выбрать один из двух вариантов работы по упрощенке.

УСН «Доходы». При расчете налога учитывают только доходы. Выгодно ИП, которые оказывают услуги. Например, редакторам, разработчикам, маркетологам. У них практически нет расходов.

УСН «Доходы минус расходы». Налог нужно платить с разницы между доходами и расходами. Подходит, если расходов больше 60% от оборота.

Предприниматель сам выбирает вариант, который ему подходит, и указывает его в уведомлении для налоговой.

Как экономить, меньше тратить и больше зарабатывать Рассказываем в нашей бесплатной рассылке. Подпишитесь, чтобы получать на почту лучшие статьи дважды в неделю

Ставки и порядок расчета

Максимальная ставка для упрощенки «Доходы» — 6%, а для «Доходы минус расходы» — 15%. Региональные власти могут снижать их для всех или отдельных видов деятельности.

Для некоторых впервые созданных ИП могут действовать налоговые каникулы. Это значит, что предприниматели вообще не обязаны платить налог какое-то время.

Проверить ставку налога и возможность налоговых каникул в своем регионе можно на сайте налоговой. Разберем на примере.

Предприниматель из Петропавловска-Камчатского открывает хлебопекарню и планирует работать на УСН «Доходы». На сайте налоговой он выбирает свой регион и переходит на страницу об УСН.

Сначала выбираем нужный регион — у нас это Камчатский край

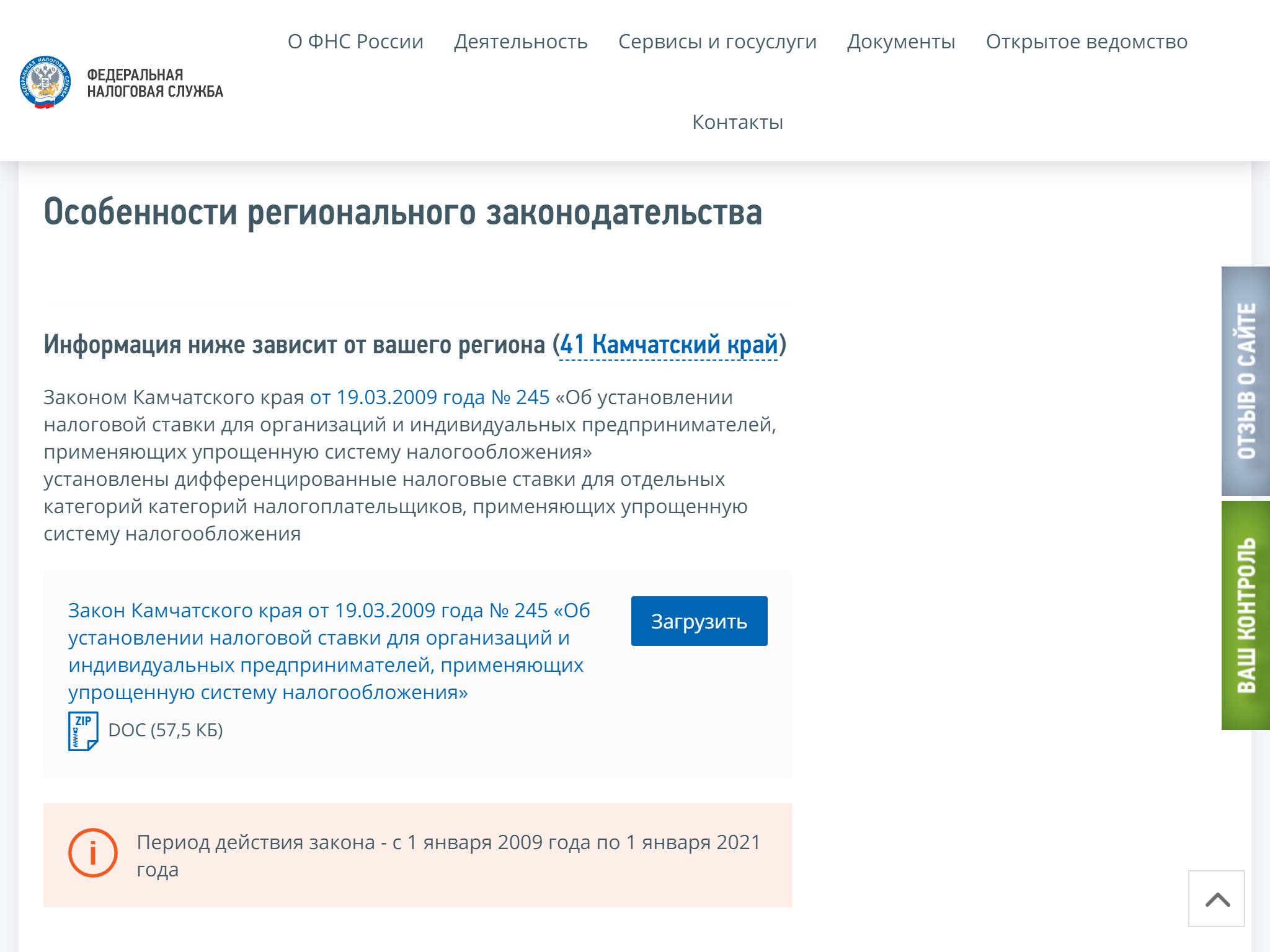

Находим раздел «Особенности регионального законодательства»

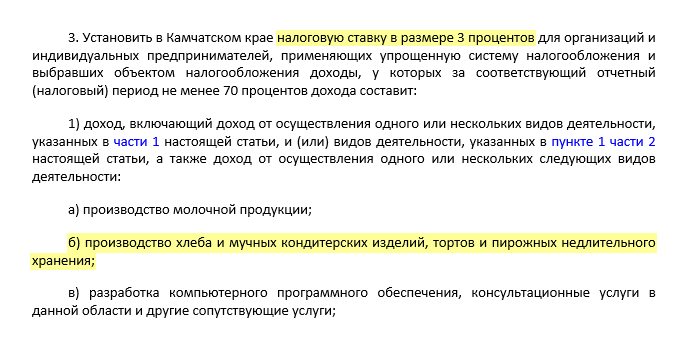

Скачиваем закон и находим условия для производителей хлеба

Ставка по УСН для пекарен — 3%. Именно ее и нужно учитывать при расчете налога.

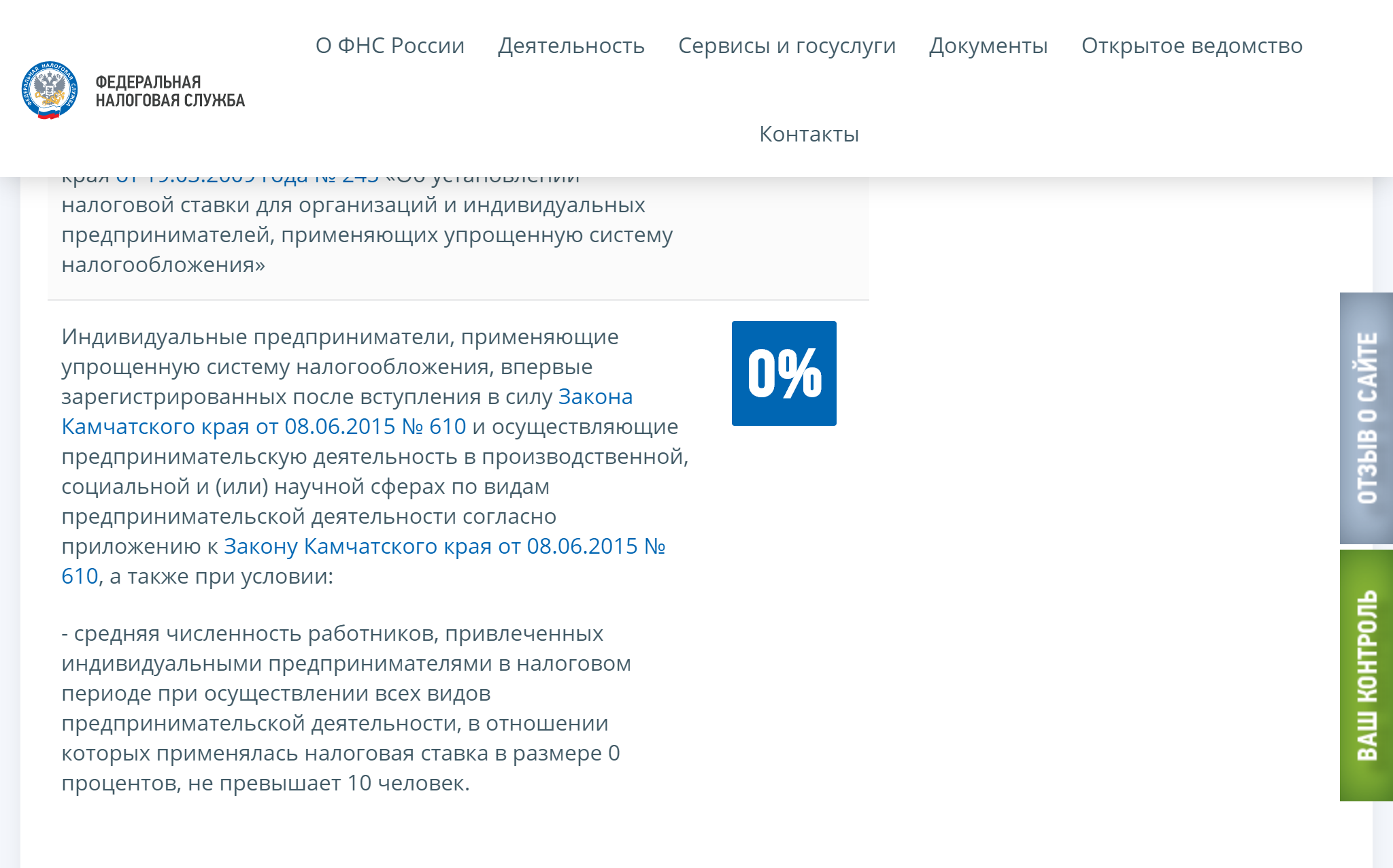

Некоторые предприниматели могут вообще не платить налог первые два года, потому что для их сфер деятельности действуют налоговые каникулы. Например, в Камчатском крае льгота распространяется на аграрный и строительный бизнес.

Кроме сфер деятельности есть и другие условия налоговых каникул для предпринимателей в Камчатском крае: количество работников не может превышать 10 человек

Налог по УСН рассчитывается по такой формуле:

УСН «Доходы»: Ставка × Доходы

УСН «Доходы минус расходы»: Ставка × (Доходы − Расходы)

Для УСН «Доходы минус расходы» действует правило минимального налога — 1% от доходов. Даже если расходы будут больше доходов, ИП все равно придется заплатить не менее 1% с дохода.

Допустим, доход предпринимателя за год — 900 000 Р, а расходы — 850 000 Р. Если считать по формуле, получится, что он должен заплатить 7500 Р: 15% × (900 000 Р − 850 000 Р). Но 1% от его дохода составляет 9000 Р, поэтому ИП придется заплатить эту сумму.

Минимальный налог придется платить, даже если ИП в убытках или у него нулевой доход.

С каких доходов ИП платит налог

В законе перечислены доходы и расходы, которые нужно учитывать при расчете налога. Доходы актуальны для всех предпринимателей на упрощенке, а расходы — только для тех, кто на УСН «Доходы минус расходы». Например, нужно учитывать доходы от продажи продукции или услуг, сдачи имущества в аренду, по процентам от банковских вкладов.

Кредитные деньги или деньги, которые ошибочно пришли на счет, при расчете налога не учитывают.

Расходы, на которые можно уменьшить доход, тоже указаны в налоговом кодексе. Например, туда входят зарплаты сотрудникам и страховые взносы за них, затраты на покупку и модернизацию оборудования, расходы на приобретение сырья и материалов для производства.

Сроки уплаты налогов по УСН

Налог на упрощенке нужно рассчитывать нарастающим итогом и оплачивать частями четыре раза в год:

- За первый квартал — не позднее 25 апреля.

- За полугодие — не позднее 25 июля.

- За 9 месяцев — не позднее 25 октября.

- За год — не позднее 30 апреля следующего года.

Первые три платежа — авансовые. Для четвертого считают общую сумму налога по итогам года и вычитают из нее авансовые платежи.

Если финальная дата выпадает на выходной день, срок оплаты продлевается до ближайшего рабочего дня.

Настройте календарь налогов и отчетов под себя, чтобы вовремя платить налоги и не попадать на штрафы

Как уменьшить налоги ИП на УСН

ИП могут законно уменьшить налог на сумму страховых взносов.

ИП без работников — на всю сумму страховых взносов. Сюда входят фиксированные и дополнительные взносы.

В 2019 году фиксированные взносы составляют 36 238 Р. Если за год заработали больше 300 000 Р, придется доплатить еще 1% с суммы превышения. Учесть страховые взносы можно только в том квартале, когда они были уплачены.

При УСН «Доходы» взносы уменьшают саму величину налога, а при УСН «Доходы минус расходы» — прибавляются к общим расходам.

Например, ИП на УСН «Доходы» заработал в первом квартале 100 000 Р. Авансовый платеж составит 6000 Р: 6% × 100 000 Р.

В этом же квартале он заплатил часть страховых взносов за себя — 6000 Р. Значит, он может вычесть их из суммы авансового платежа. Получается, что за первый квартал налог платить не нужно.

Еще один пример. Доходы ИП на УСН 15% в первом квартале — 100 000 Р, расходы — 20 000 Р. Авансовый платеж — 12 000 Р: 15% × (100 000 Р − 20 000 Р).

Если в этом же квартале он заплатит 6000 Р как часть страховых взносов, то в расходах можно будет учесть 26 000 Р. Авансовый платеж составит уже 11 100 Р: 15% × (100 000 Р − 26 000 Р).

ИП с работниками могут уменьшить налог на страховые взносы за себя и своих сотрудников. В этом случае уменьшить налог для УСН «Доходы» можно только на половину взносов, а ИП на УСН «Доходы минус расходы» могут включить в расчет всю сумму.

Учет и отчетность ИП на УСН

ИП на упрощенке не обязаны вести бухгалтерский учет. Они заполняют книгу учета доходов и расходов (КУДиР) и раз в год сдают налоговую декларацию.

Налоговую декларацию подают раз в год до 30 апреля. Например, декларацию за 2019 год предприниматели должны сдать до 30 апреля 2020 года.

Учет доходов и расходов. Все предприниматели на упрощенке обязаны вести книгу доходов и расходов. В нее записывают доходы и расходы, которые влияют на налог. ИП на УСН «Доходы» должны записывать только расходы, которые могут уменьшить налог: страховые взносы за себя и сотрудников, если они есть.

Вести КУДиР можно в печатном или электронном виде. Электронную книгу в конце года распечатывают и прошивают. Сдавать и заверять КУДиР в налоговой не нужно. Книга может понадобиться только при проверке. Если прошитой и пронумерованной книги не будет, ИП может получить штраф. Например, если книги нет больше двух лет, могут оштрафовать на 30 000 Р.

Отчетность за работников. Если ИП нанимает сотрудников, то он обязан платить за них налоги, взносы и составлять отчеты.

Кассовая дисциплина. Предприниматели на УСН, которые работают с наличными, должны соблюдать правила кассовой дисциплины. Всего их два:

- Максимальная сумма по договору с другими юрлицами не может превышать 100 000 Р.

- Наличную выручку из кассы нельзя тратить на произвольные цели. Например, нельзя покупать на нее ценные бумаги или новый автомобиль. Подробности есть в указании Банка России.

Предприниматели, которые работают с платежами от физлиц, должны еще установить онлайн-кассу.

Дополнительная отчетность. В некоторых случаях предпринимателям нужно платить другие налоги и отчитываться перед налоговой. Например, при владении землей платят земельный налог, а при использовании воды из реки для полива — водный налог.

Ответственность за налоговые нарушения

Сдавать отчетность и платить налог нужно точно в срок, иначе налоговая может оштрафовать и начислить пени.

За задержку подачи декларации. Минимальный штраф — 5% от суммы неуплаченного в срок налога, но не менее 1000 Р. Если налоговая решит заняться ИП, она начислит штраф за каждый полный или неполный месяц просрочки.

Например, ИП должен был сдать отчетность до 30 апреля, но забыл об этом. Если он сдаст ее до 30 мая включительно, он получит штраф в 5% от суммы неуплаченного налога. Если сдаст до 30 июня, заплатит еще 5% — и так далее. Каждый месяц ему будут начислять новый штраф.

Максимальный штраф — 30%, если забыть о декларации на полгода или больше.

Еще налоговая может приостановить операции по счету ИП. Так бывает, если задержать декларацию более чем на 10 рабочих дней.

За просрочку платежа. Если пропустить срок платежа, налоговая может начислить пеню. Ее размер рассчитывают по специальной формуле, пеня зависит от количества дней просрочки, ключевой ставки и суммы налога.

За неуплату налога. Если налог вообще не заплатить — частично или полностью, — можно получить штраф:

- 20% от суммы налога, если ошибка в расчетах была неумышленной;

- 40% от суммы налога, если нарушение допустили намеренно. Например, не заплатили страховые взносы, но сознательно уменьшили на них налог.

Чтобы не ошибиться в расчетах, особенно на УСН «Доходы минус расходы», обратитесь к бухгалтеру.

Порядок перехода на УСН

Для перехода на упрощенку предпринимателям нужно подать уведомление в налоговую. Новые ИП могут приложить его к остальным документам при регистрации либо подать заявление отдельно в течение 30 дней после нее.

Остальные предприниматели могут перейти на УСН только с начала следующего года. Уведомление в таком случае нужно подать не позднее 31 декабря.

Единственное исключение — переход с ЕНВД, если ИП прекратил работать по вмененному виду деятельности и не занимался ничем другим. В таком случае можно с новым бизнесом перейти на УСН с начала любого месяца. Уведомить налоговую нужно не позднее 30 календарных дней с момента прекращения работы на ЕНВД.

Пример заполнения уведомления о переходе на УСН

Совмещение УСН с другими системами налогообложения

Упрощенку можно совмещать с патентом и ЕНВД. А вот работать одновременно на УСН и ОСН или ЕСХН не получится. Самозанятые, которые платят налог на профессиональный доход, тоже не могут воспользоваться УСН.

Плюсы и минусы упрощенки

Главный плюс УСН — возможность выбрать, как платить налог: только с доходов или с разницы доходов и расходов. Вот другие плюсы:

- Можно совмещать с ЕНВД и патентом.

- Предприниматель платит только один налог.

- Простая налоговая отчетность: декларация раз в год.

- Налог рассчитывается по фактическим доходам. Поэтому если на УСН «Доходы» их нет, то и налог платить не нужно.

А минусы такие:

- Не все расходы можно учесть при расчете налога.

- Даже если расходы больше доходов, на УСН «Доходы минус расходы» придется платить минимальный налог.

- Компании, которые платят с НДС, неохотно работают с ИП на упрощенке.

Важно

Обратитесь к опытному бухгалтеру. Не решайте сложные вопросы и не считайте налог по статьям из интернета. Законы меняются, статьи устаревают, из-за этого потом могут быть проблемы с налоговой.

Пример расчета налога на УСН «Доходы минус расходы»

Упрощенная система налогообложения – это льготный режим, предусмотренный для компаний и ИП, относящихся преимущественно к малому бизнесу. Его использование позволяет сократить фискальную нагрузку, максимально упростить ведение бухгалтерского учета и подготовку отчетности. По сути, эта налоговая система предполагает замену нескольких стандартных налогов одним, специальным. Понять принцип ее действия поможет пример расчета УСН «Доходы минус расходы».

Как определяют налоговую базу упрощенца

Действующее законодательство предлагает представителям малого бизнеса выбрать один из 2-х вариантов УСН. Они отличаются принципом расчета УСН в части налоговой базы и используемой ставкой:

| УСН 6% | УСН 15% |

| Фискальная база определяется как сумма доходов, полученных налогоплательщиком в отчетном периоде.

Расходы не влияют на величину обязательства перед бюджетом, что делает расчет УСН 6% несложным и для компаний, и для ИП. Этот вариант подойдет коммерческим структурам:

|

Налоговая база для этого типа упрощенки определяется как разница между поступлениями, полученным в отчетном периоде, и понесенными расходами.

В итоге расчет налога УСН 15% удобен хозяйствующим субъектам, чей бизнес сопряжен со значительными тратами. Важно, чтобы последние были подтверждены документально, имели экономическую целесообразность. |

Вне зависимости от выбранного типа УСН налогоплательщики придерживаются кассового метода признания поступлений и трат. Это означает, что операции отражают в учете в том периоде, когда:

- средства в адрес контрагента покинули расчетный счет (кассу) предприятия;

- платежи клиентов поступили в компанию.

Также см. «УСН 6 или 15%: что лучше выбрать».

Какие ставки используют для исчисления налогового обязательства

Чтобы сделать верный расчет УСН «Доходы минус расходы» в 2018 году, нужно узнать ставку. Согласно ст. 346.20 НК РФ, 15% – её максимальное значение, которое региональные власти могут уменьшать для всех бизнес-субъектов или представителей отдельных направлений деятельности.

Сегодня особые условия действуют на территории Крыма и Севастополя, где ставка снижена (4 и 10%). Эта мера будет актуальна до 2021 года включительно. Для прочих субъектов РФ минимальный размер ставки составляет 5%, по которой ведут расчет налога УСН.

Чтобы произвести расчет УСН «Доходы-Расходы», нужно уточнить ставку, которая актуальна конкретно для вашего предприятия. Самый простой способ получить информацию – обратиться в ИФНС по месту регистрации бизнеса лично или путем телефонного звонка. Значение, которое вам назовут, не считается льготой, а потому не требует подтверждения уведомлением или иным официальным документом.

Подробнее об этом см. «Какие ставки УСН в 2018 году».

Как определить размер обязательства перед бюджетом

Правила гласят, что расчет налога УСН «Доходы минус Расходы» производят на каждую отчетную дату. А именно:

- 1-й квартал;

- полгода;

- первые три квартала.

Окончательную сумму, подлежащую оплате (доплате) в казну или возврату из нее, определяют по результатам 12-ти месяцев работы упрощенца.

Чтобы сделать вычисления, бухгалтеру нужно:

1. Определить налоговую базу за конкретный временной интервал.

2. Умножить полученное значение на ставку.

3. Вычесть из итоговой суммы величину ранее внесённого в бюджет авансового платежа.

Также см. «Налоговая база УСН».

Если представить расчет УСН «Доходы минус Расходы» в виде формулы, он будет выглядеть следующим образом:

Нтек = (Д – Р) × С

Где:

- Д – совокупные доходы за период;

- Р – расходы, принимаемые к учету (т. е. фактически понесенные, подтвержденные документами, экономически обоснованные) за аналогичный временной интервал;

- С – ставка, которую фирма узнала в своей налоговой инспекции.

Чтобы определить сумму авансового платежа за квартал, воспользуемся формулой:

АВ = Нтек – Нпред

Где:

- Нтек – налог, исчисленный нарастающим итогом с начала года;

- Нпред – авансовый платеж, перечисленный в казну за предыдущий квартал.

Чтобы разобраться в тонкостях проведения вычислений, далее будет приведён пример расчета налога УСН «Доходы минус расходы», который можно адаптировать под свою ситуацию.

Формула может дать 3 типа результатов:

| № | Тип результата | Пояснение |

| 1 | Положительный | По итогам года фирма (ИП) делает доплату в казну |

| 2 | Отрицательный | Компания переплатила налог в предыдущих кварталах. Она вправе писать заявление на возврат или учесть «лишнюю» сумму в счет будущих обязательств. |

| 3 | Нулевой | Организация и госбюджет ничего не должны друг другу |

Правила и примеры расчета УСН «Доходы минус расходы» демонстрируют важный нюанс для организаций и ИП, получивших в текущем году совсем низкую прибыль или даже убыток. Так, законом предусмотрен минимальный платеж в сумме 1% от размера полученных годовых доходов.

Подробнее об этом см. «Уплата минимального налога при УСН».

Фактически, налогоплательщику надлежит сравнить две величины: 15% от прибыли и 1% от дохода. Он обязан уплатить в казну ту сумму, которая окажется большей.

Как рассчитать упрощенный налог на практике

Чтобы разобраться с нюансами проведения вычислений, рассмотрим пример расчета УСН «Доходы минус расходы» за 2018 год.

Предположим, что в 2018 году у ООО «Ромашка» были следующие финансовые результаты деятельности:

| № квартала | Доход (тыс. руб.) | Расход (тыс. руб.) | Прибыль (тыс. руб.) |

| I | 100 | 80 | 20 |

| II | 90 | 80 | 10 |

| III | 110 | 90 | 20 |

| IV | 60 | 60 |

Допустим, что ставка, действующая для конкретного региона, составляет 10%. Рассмотрим порядок исчисления авансовых платежей по итогам четырёх кварталов:

Аванс за 1 квартал: 20 × 0,1 = 2 тыс. руб.

Аванс за 2 квартал (полгода): (20 + 10) × 0,1 – 2 = 1 тыс. руб.

Аванс за 3 квартал (9 мес.): (20 + 10 + 20) × 0,1 – (2+1) = 2 тыс. руб.

Налог за 2018 год: (20+10+20+0) × 0,1 – (2+1+2) = 0 тыс. руб.

Из итогов приведенного пример расчета УСН «Доходы-Расходы» следует, что фирма совершает отчисления в первых трех кварталах, а по итогам года ничего не доплачивает в бюджет.

Также см. «Пример расчёта УСН «Доходы» в 2018 году».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как рассчитать налог УСН?

Своевременная уплата налогов, согласно законодательству РФ, — прямая обязанность каждого предпринимателя. При этом каждый предприниматель вправе выбирать ту систему налогообложения, которая более удобна для него.

И большая часть предпринимателей останавливается именно на упрощенной системе налогообложения. Это связано с наименьшей налоговой и административной нагрузкой при этой системе.

А как рассчитать УСН в 2020 году, вы узнаете из нашей сегодняшней публикации.

Объект налогообложения на УСН

Упрощенная система налогообложения (УСН), действует в двух вариантах, отличающихся друг от друга объектом налогообложения:

1. УСН «доходы»;

2. УСН «доходы, уменьшенные на величину расходов».

Расчет налога УСН в 2020 году по каждому из этих двух случаев принципиально отличается.

ИП или ООО вправе ежегодно менять объект налогообложения, подав соответствующее заявление в ФНС до 31 декабря.

Налоговая база на УСН

1. Для УСН «доходы» налоговой базой для определения налога являются доходы.

2. Для УСН «доходы, уменьшенные на величину расходов», налоговой базой является денежное выражение доходов, уменьшенных на величину расходов.

Для обоих вариантов порядок определения и состав доходов одинаков, доходами на УСН признаются:

- доходы от реализации, т. е. выручка от реализации товаров, работ и услуг собственного производства и приобретенных ранее, и выручка от реализации имущественных прав;

- доходы внереализационные, указанные в ст. 250 НК РФ, такие как безвозмездно полученное имущество, доходы в виде процентов по договорам займа, кредита, банковского счета, ценным бумагам, положительной курсовой и суммовой разницы и др.

Расходы, признаваемые на упрощенной системе, приведены в ст. 346.16 НК РФ. Перечень расходов достаточно велик. При необходимости Вы можете ознакомиться с ним непосредственно в НК РФ.

В статьях с 346.15 по 346.17 НК РФ указан порядок определения и признания доходов и расходов на УСН.

Налоговые ставки для УСН

Налоговая ставка для варианта УСН «доходы», согласно Федеральному законодательству, не может быть больше 6%. Налоговая ставка для варианта УСН «доходы минус расходы» не может превышать 15%. Местным органам власти дано право самостоятельно устанавливать налоговую ставку для этого режима налогообложения, не выходя за пределы значений, установленных на федеральном уровне.

Формула для расчета УСН

1. Для УСН «доходы»: Доходы X Налоговая ставка.

2. Для УСН «доходы минус расходы»: (Доходы минус расходы) X Налоговая ставка.

Это общие формулы, с помощью которых выполняется расчет УСН в 2020 году. В этих формулах не учитываются следующие важные детали:

1. Признание и учет расходов для расчета налоговой базы на УСН Доходы минус расходы:

Для того чтобы расходы при УСН «доходы минус расходы» были подтверждены, необходимо оформлять их согласно законодательству. В противном случае налоговый орган не будет их учитывать при подсчете налога УСН.

Для подтверждения расходов необходимо оформлять следующие документы:

- документ об оплате (квитанция, выписка по счету, платежное поручение, кассовый чек);

- документ, подтверждающий передачу товаров или оказания услуг и выполнения работ (накладная при передаче товаров или акт для услуг и работ).

2. Уменьшение единого налога на УСН за счет выплаченных страховых взносов:

- при УСН «доходы» можно уменьшить сам единый налог (авансовый платеж);

- при УСН «доходы минус расходы» страховые взносы можно учесть при расчете налоговой базы (включить в расходы).

ПРИМЕР 1

Исходные данные:

1. ООО «Салют».

2. Сумма доходов 270 000 рублей.

3. Сумма расходов, подтвержденных документально, 225 000 рублей:

- зарплата работников — 60 000 рублей;

- обязательные страховые взносы — 21 300 рублей;

- расходы на рекламу — 20 000 рублей;

- расходы на канцелярские товары — 5 000 рублей;

- расходы на почтовые, телефонные услуги — 2 000 рублей;

- расходы на содержание служебного транспорта — 19 000 рублей;

- расходы на аренду помещения — 50 000 рублей;

- расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, уменьшенные на величину НДС по оплаченным товарам, приобретенным налогоплательщиком и подлежащим включению в состав расходов — 47 000 рублей.

Задача 1.

Как рассчитать авансовый платеж по УСН «доходы», при налоговой ставке 6%.

Ответ:

270 000 (доходы) X 6% = 16 200 рублей.

Авансовый платеж подлежит уменьшению на сумму уплаченных страховых взносов, но не более чем на 50% от рассчитанного авансового платежа:

16 200 — 21 300 = 16 200×50% = 8 100 рублей.

Получаем 16 200 — 8 100 = 8 100 сумма авансового платежа УСН доходы к уплате.

Задача 2.

Как рассчитать авансовый платеж по УСН «доходы минус расходы» при налоговой ставке 15%.

Ответ:

(27 000 — 225 000) X 15% = 6 750 рублей.

Авансовый платеж в этом случае не подлежит уменьшению на уплаченные страховые взносы, так как сумма страховых взносов уже учтена в расходах.

ВЫВОД:

На сравнительных примерах при одних и тех же исходных данных система УСН «доходы минус расходы» более оптимальна. Но это происходит, только если у предпринимателя присутствует большая расходная часть.

Срок уплаты УСН

Несмотря на то, что, согласно НК РФ, налоговым периодом для расчета налога на УСН определен календарный год, обязанность оплачивать данный налог возникает ежеквартально. Подсчет ведется нарастающим итогом: 1 квартал, полугодие, девять месяцев календарного года, календарный год.

Сроки уплаты авансовых платежей по единому налогу:

- по итогам первого квартала — 25 апреля;

- по итогам полугодия — 25 июля;

- по итогам девяти месяцев — 25 октября;

- по итогам года — до 31.03 для организаций; до 30.04 для ИП. При расчете налога УСН по итогам года, учитываются уплаченные авансовые платежи.

Примеры расчетов авансовых платежей и единого налога на УСН

Как рассчитать УСН «Доходы» с примерами расчета за 1 квартал описано выше.

Расчет авансового платежа по итогам полугодия, аналогичен расчетам за 1 квартал. Затем необходимо налоговую базу, полученную по итогам 6 месяцев (с января по июнь включительно), умножить на налоговую ставку, и из этой суммы вычесть уже заплаченный авансовый платеж за первый квартал. В случае УСН «доходы», полученную сумму нужно уменьшить на страховые взносы (но не более, чем на 50%). Полученный остаток и будет являться авансовым платежом за полугодие.

Аналогично поступаем при расчете авансового платежа налога УСН «доходы минус расходы», кроме уменьшения авансового платежа за счет страховых взносов.

По итогам года расчет единого налога производится следующим образом:

- налоговую базу за весь год умножаем на налоговую ставку. Из получившейся суммы вычитаем все три авансовых платежа. Полученная разница и есть годовой налог УСН.

Расчет налога УСН Доходы 6%:

Пример 3

Исходные данные:

1. ИП, не имеющий работников.

2. Система налогообложения УСН «доходы».

3. Налоговая ставка 6%.

4. Доходы:

- 1 квартал — 150 000;

- полугодие — 350 000;

- девять месяцев — 550 000;

- двенадцать месяцев — 800 000.

Уплата фиксированных страховых взносов за себя произведена равными частямя, исходя из того, что фиксированные взносы на 2019 год определены в следующих пределах: на пенсионное страхование 29 354 рубля; на медицинское страхование 6 884 рубля. Выплаты выполнены в следующие сроки:

- до 31 марта — 9059,50 рублей;

- до 30 июня — 9059,50 рублей;

- до 30 сентября — 9059,50 рублей;

- до 31 декабря — 9059,50 рублей.

Пример расчета УСН Доходы:

Авансовый платеж налога УСН за 1 квартал:

150 000 × 6% — 9059,50 = — 59,50 рублей, следовательно, авансовый платеж на 1 квартал 2019 года платить не надо;

Авансовый платеж налога УСН за полугодие:

(350 000×6%) — (9059,50 + 9059,50) = 2881 рубль.

Авансовый платеж налога УСН за девять месяцев:

550 000 × 6% — (9059,50 + 9059,50+ 9059,50) — (2881) = 2941,00 рублей.

Платеж УСН за год:

800 000 × 6% — (9059,50 + 9059,50+ 9059,50+ 9059,50) — (2881+ 2941,00) = 5940 рублей.

Если бы сумма налога к уплате получилась с копейками, то необходимо было бы округлить полученную сумму: сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля.

Так как ИП получил годовой доход в размере 500 000 рублей и тем самым превысил 300 000 рублей, то обязан доплатить в ПФР 1% от суммы превышения. Сделать такой платеж необходимо до 1 июля года, следующего за отчетным, но можно делать и в текущем году, тем самым сразу уменьшая авансовые платежи на уплаченную сумму.

Пример 4:

Исходные данные те же, что в примере 3. Т.е. по итогам девяти месяцев доход составил 550 000 рублей.

(550 000 — 300 000) X 1% = 2 500,00 рублей.

Если ИП заплатит эту сумму до 30 сентября, то авансовый платеж за 9 месяцев составит:

На 2 500 рублей авансовый платеж станет меньше за счет дополнительного взноса в ПФР в размере 1% от разницы превышения дохода и 300 000 рублей.

Расчет налога УСН Доходы 6% на 2020 год

Заменив в этих примерах размер фиксированных взносов ИП, определенных на 2020 год, вы рассчитаете авансовые платежи и налог УСН за периоды 2020 года.

По сравнению с 2019 годом размер фиксированных платежей в 2020 году увеличился на 4 636 рублей, в том числе:

- на пенсионное страхование на 3 094 рубля и составит 32 448 рублей;

- на медицинское страхование на 1 542 рубля и составит 8 426 рублей.

Пример расчета УСН Доходы минус расходы 15%

Порядок расчета авансовых платежей и налога при УСН «Доходы минус расходы» аналогичен предыдущему примеру, кроме следующих моментов:

- расходы должны быть обоснованы, согласно ст.346.17 НК РФ;

- признание расходов осуществляется кассовым методом, кроме расходов при оплате стоимости товаров. Такие расходы учитываются по мере реализации товаров (пп2.п.2 ст.346.17 НК РФ);

- в последнее число отчетного периода происходит учет расходов на приобретение основных средств.

- налог УСН не уменьшается на страховые взносы, так как они учтены в расходах;

- при расчете дополнительного взноса 1% в ПФР, налоговой базой являются только доходы, расходы не учитываются;

- обязанность уплаты минимального дохода в размере 1% в случае убытка или в случае, когда начисленный налог УСН за год меньше минимального.

- налоговая база, по итогам отчетного периода подлежит уменьшению на убытки, полученные в прошлые периоды.

КБК для перечисления УСН в 2020 году

- 182 1 05 01011 01 1000 110 — КБК налога, рассчитываемого «упрощенцами» с объектом налогообложения «доходы»;

- 182 1 05 01021 01 1000 110 — КБК налога, рассчитываемого налогоплательщиками, ведущими деятельность на УСН с объектом налогообложения «доходы минус расходы»;

- 182 1 05 01021 01 1000 110 — КБК минимального налога, уплачиваемого при системе УСН «доходы минус расходы».

Ответственность за нарушение сроков оплаты авансовых платежей

За каждый день просрочки начисляется пеня в размере 1/300 ставки рефинансирования ЦБ РФ.

Если не перечислен единый налог по итогам года, то дополнительно к пене будет наложен штраф в размере 20% от неуплаченной суммы налога. За несвоевременную уплату авансовых платежей штраф не начисляется.

Статья отредактирована в соответствии с действующим законодательством 13.10.2019

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

![]()

ОтменитьДобавить комментарий

Нажимая на кнопку «Отправить» вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

![]()