Содержание

Надбавка за наставничество

- Размер надбавки за наставничество в каждом конкретном случае определяется с учетом количества прикрепленных к наставнику работников и уровня их профессиональной подготовки и устанавливается в процентах от оклада работника-наставника, но в любом случае не может быть менее 10% от оклада.

- Установление надбавки производится согласно приказу по организации по представлению отдела кадров.

Совет

Отметим, что трудовое законодательство не обязывает работодателей принимать специальное положение о наставничестве. Это не требуется и для включения выплат наставникам в состав «прибыльных» расходов. Однако необходимость принятия таких локальных актов в некоторых отраслях экономики предусмотрена в отраслевых соглашениях (в частности, в Отраслевом тарифном соглашении в жилищно-коммунальном хозяйстве РФ на 2008 — 2010 годы <4> и Отраслевом тарифном соглашении по организациям и предприятиям сферы бытового обслуживания населения на 2008 — 2010 годы <5>). В организациях, где активно практикуется наставничество, но на которые не распространяется действие таких соглашений, также целесообразно принимать локальное положение о наставничестве. Ведь в нем можно урегулировать такие важные вопросы:

— кто может быть назначен наставником (критерии отбора наставников), на какой срок и в каком порядке;

— права и обязанности наставника и прикрепленного к нему работника, в частности право наставника вносить предложения руководству о поощрении прикрепленного к нему работника либо, напротив, о привлечении его к дисциплинарной ответственности; обязанность этого работника выполнять план профессиональной адаптации, разработанный наставником.

Поэтому принятие такого локального положения позволит внести ясность во многие вопросы, связанные с наставничеством, и упростить документооборот при назначении наставников. При его разработке можно ориентироваться на аналогичные положения, утвержденные нормативными правовыми актами и действующие в отношении отдельных категорий работников, например на Положение о наставничестве в Управлении Федеральной службы судебных приставов по Москве <6>.

<1> Статья 135 ТК РФ.

<2> Статьи 8, 57, 135 ТК РФ.

<3> Пункты 1.6, 1.7, 6.6.2 Отраслевого тарифного соглашения в жилищно-коммунальном хозяйстве Российской Федерации на 2008 — 2010 годы, утв. Росстроем 02.07.2007, Общероссийским отраслевым объединением работодателей «Союз коммунальных предприятий», Общероссийским профсоюзом работников жизнеобеспечения 22.06.2007.

<4> Утверждено Росстроем 02.07.2007, Общероссийским отраслевым объединением работодателей «Союз коммунальных предприятий», Общероссийским профсоюзом работников жизнеобеспечения 22.06.2007.

<5> Утверждено Российским объединением работодателей сферы бытового обслуживания населения и ремесленников «Росбытсоюз», Общероссийским профсоюзом работников жизнеобеспечения 23.11.2007.

<6> Утверждено Приказом Управления ФССП России по Москве от 24.09.2008 N 1261.

О назначении наставника

ПРИКАЗЫВАЮ:

- Назначить старшего мастера Миронова Сергея Александровича наставником слесаря Горелова Дмитрия Петровича на период с 1 декабря по 31 декабря 2009 г. включительно.

- Установить старшему мастеру Миронову Сергею Александровичу надбавку к окладу в размере 6000 (шесть тысяч) руб. на период, указанный в п. 1 настоящего Приказа.

Печать

Генеральный директор ООО Буйнов

ООО «Бумеранг» «Бумеранг» —————- /Буйнов А.Г./

(личная подпись)

С приказом Миронов 1 декабря 2009

ознакомлен: ——- /С.А. Миронов/ «———» —- г.

Горелов 1 декабря 2009

——- /Д.П. Горелов/ «———» —- г.

Если в вашей организации нет коллективного договора или локального нормативного акта о наставничестве, то вы можете возложить обязанности наставника на конкретного работника, заключив с ним дополнительное соглашение к трудовому договору. Учитывайте, что если вы нагрузите работника такими обязанностями без его письменного согласия, да еще и доплачивать за это не будете, то работник может пожаловаться в трудинспекцию. А трудинспекция, придя к вам с проверкой по жалобе и установив такой факт, например, по свидетельским показаниям, может расценить ваши действия как нарушение трудового законодательства <7> и оштрафовать <8>:

- руководителя организации на сумму от 1000 до 5000 руб.;

- организацию на сумму от 30 000 до 50 000 руб.

Пропишите в дополнительном соглашении и конкретные обязанности наставника, раз уж локального акта, определяющего такие обязанности, в вашей организации нет. Его можно оформить, например, так.

Дополнительное соглашение к трудовому договору от 21 января 2004 г. N 35

30 ноября 2009 г. г. Москва

Общество с ограниченной ответственностью «Бумеранг» в лице генерального директора Буйнова Александра Григорьевича, именуемое в дальнейшем «Работодатель», и старший мастер ООО «Бумеранг» Миронов Сергей Александрович, именуемый в дальнейшем «Наставник», заключили настоящее соглашение о следующем.

- Наставник принимает на себя следующие обязательства по наставничеству слесаря Горелова Дмитрия Петровича (далее именуемого «Работник»), в связи с чем обязуется:

- оказывать практическую помощь Работнику в приобретении навыков, необходимых для выполнения трудовых обязанностей, контролировать его работу, своевременно выявлять допущенные ошибки и недостатки и принимать меры к их устранению;

- по итогам наставничества представить для утверждения руководителю подразделения отзыв, в котором должна содержаться информация о деловых качествах Работника и его готовности к самостоятельному выполнению трудовых обязанностей.

- Наставничество устанавливается на период с 1 декабря по 31 декабря 2009 г.

- Наставнику устанавливается надбавка к окладу в размере 6000 (шесть тысяч) руб.

- Данное соглашение составлено сторонами в двух экземплярах, по одному для каждой из сторон, является неотъемлемой частью трудового договора от 21 января 2004 г. N 35 и вступает в силу с даты его подписания.

Работодатель Наставник

Генеральный директор Миронов С.А.

ООО «Бумеранг»

Буйнов А.Г. Печать

ООО

Буйнов «Бумеранг» Миронов

——- ——-

подпись <7> Статья 60 ТК РФ.

<8> Статья 5.27 КоАП РФ.

* * *

Надбавка за наставничество, выплачиваемая работникам-наставникам, учитывается в «прибыльных» расходах как обычная оплата труда. Главное — правильно оформить установление такой надбавки, а о том, как это сделать, мы вам рассказали.

<9> Пункт 25 ст. 255 НК РФ.

<10> Письмо Минфина России от 22.02.2007 N 03-03-06/1/115.

<11> Подпункт 23 п. 1 ст. 264 НК РФ; Письмо Минфина России от 17.03.2009 N 03-03-06/1/144.

<12> Подпункт 6 п. 1 ст. 208, ст. 209 НК РФ.

<13> Пункты 1, 3 ст. 236 НК РФ; п. 2 ст. 10 Федерального закона от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

<14> Статьи 7, 8 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования».

<15> Подпункт 2 п. 2 ст. 17 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»; Перечень выплат, на которые не начисляются страховые взносы в Фонд социального страхования Российской Федерации, утв. Постановлением Правительства РФ от 07.07.1999 N 765.

Е.Ю.Забрамная

К. ю. н.,

юрист

Нормативное регулирование вопроса

Оплата труда – это вознаграждение работнику за приложенные усилия, при этом законодательством гарантированы каждому трудящемуся такие выплаты, которые в полной мере компенсируют приложенные им усилия.

Регулирование порядка выплат денежных вознаграждений за труд осуществляется следующими законодательными актами:

- ст. 133 ТК РФ запрещает работодателю совершать выплаты работникам ниже минимума, установленного на законодательном уровне федерального значения, а именно ниже МРОТ;

- ст. 143 ТК РФ обеспечивает работника выплатами согласно тарифной сетке или разряду;

- ст. 146 – 154 ТК РФ указывает на обязанность работодателя компенсировать работникам ненадлежащие условия труда, которые являются нарушением установленных норм;

- согласно Трудовому Кодексу работодатель обязан начислять и выплачивать заработную плату;

- согласно ТК РФ работодатель имеет право устанавливать предельный размер стимулирующих выплат.

Законодатель обязывает работодателя при наступлении случаев выплачивать доплаты, кроме этого согласно собственной инициативе он может доплачивать работникам в качестве поощрения надбавки.

Отсюда следует, что:

- Доплата – это компенсация за повышенный объем труда или ненормированный, ее выплаты обязательны, если работник трудится в выходной, праздничный день, сверхнормы.

- Надбавка – это поощрение, которое должно стимулировать работника на большие достижения, в качестве таких выступают выплаты за выслугу лет или непрерывный стаж и прочие.

Данные выплаты имеют одну общую черту – увеличение основного дохода работника.

Но при этом они имеют и различия:

| Доплата | Надбавка |

|---|---|

| Обязательная величина | По усмотрению работодателя |

| Компенсационная выплата | Стимулирующая выплата |

| Призвана компенсировать нестандартные условия труда | Подчеркивает значимость сотрудника |

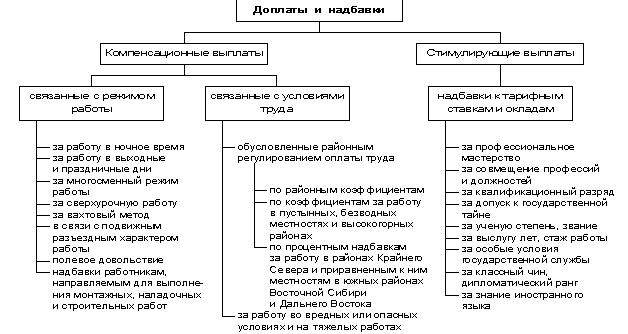

Когда возможны и какого вида надбавки и доплаты к заработной плате

Когда возможны и какого вида

Надбавки могут быть различного характера, они могут устанавливаться в любое время с целью стимуляции работника, что влияет на их вид:

- за наставничество над молодыми специалистами, предназначены для работников, длительного работающих на предприятии;

- за высококвалифицированный труд – предназначаются для специалистов высшего класса;

- персонального характера – выплачивается с целью удержания ценного работника;

- за наличие ученой степени и звания – академики, профессора, аспиранты;

- при наличии допуска к государственной тайне – дипломаты, послы и прочие лица получают такую надбавку с целью обеспечения сохранности тайны;

- за владение иностранными языками – такие специалисты необходимы на различных предприятиях, имеющих иностранных партнеров.

Кроме этого есть надбавки, которые выплачиваются в обязательном порядке с учетом положений ст. 149 ТК РФ:

- за труд в тяжелых и опасных условиях, в особых климатических зонах;

- при совмещении нескольких должностей или за выход в ночную смену;

- при наличии особых знаний и умений.

Также могут быть и прочие обстоятельства, на которые важно обращать внимание сразу, так как в противном случае оспорить подписанный трудовой договор будет проблематично.

Доплаты выплачивают в большинстве случаев по следующим поводам:

- сдельным рабочим за увеличение нормы выработки;

- молодым специалистам доплаты единовремнного характера, в качестве стимуляции;

- за вахтовый характер работы;

- за перевозку опасных грузов;

- за сверхурочное, ненормированное, не в смену потраченное время;

- районный коэффициент.

Важно: все доплаты и надбавки, существующие на предприятии должны содержаться в локальных актах и расчетном листе каждого работника.

Как производится начисление надбавки и доплаты к заработной плате

В процессе их создания и внесения во внутренний нормативный документ предприятия, перед подписанием происходит согласование с профсоюзом. После подписания акта, работодатель уже не сможет не платить средства или уменьшать размер сумм, допускается только увеличение в сторону работников.

При этом компенсационные выплаты предусмотрены законодательством и при наличии на предприятии соответствующих условий они в обязательном порядке должны выплачиваться. Если надбавка единовременная она выплачивается на основании приказа руководителя.

Виды доплаты к заработной плате

Правила и особенности

Чтобы выплата стимулирующего характера дополнительных средств произошла, перед работником должна стоять задача:

- выполнение заданного плана, при этом он должен быть реальным к выполнению, а не с недостижимыми требованиями, каждый работник должен иметь шанс проявить себя;

- премия должна иметь весомую сумму, так как в противном случае у работника не будет к ней интереса;

- работник должен знать полный перечень возможных на предприятии доплат и надбавок;

- обязательная выплата компенсационных сумм.

Если работодатель будет регулярно поощрять свои работников, с соблюдением правил, предприятие в целом будет показывать отличные результаты производительности.

Расчет

Расчет дополнительной выплаты, например, за сверхурочные часы при сменном графике выполняется на основании следующих правил:

- учет рабочего времени за определенный период, например, месяц, квартал;

- нормы рабочего времени за тот же период на основании производственного календаря или табеля учета;

- графика часов.

Примеры

Специалист на предприятии работает посменно, его зарплата составляет 30 000 рублей, плюс он получает доплату в размере 10% от оклада за выслугу лет. Учетным периодом является квартал, за который согласно графику каждый специалист должен отработать норму в 500 часов, но работник отработал 550 часов, что стало превышением нормы на 50 часов.

Чтобы выяснить сумму надбавки изначально следует рассчитать заработок работника в среднем за час, для этого: ((50 000 + 50 000 * 10%) * 3) / 500 = 330 рублей

При этом следует помнить, что сверхурочное время согласно законодательству оплачивается в полуторном размере первые 2 часа, а все остальное время в двойном размере. Кроме этого особенности оплаты такого периода могут описываться в коллективном договоре. Следуя законодательным актам, доплата будет рассчитываться следующим образом: 330 * 2 * 1, 5 + 330 * 48 * 2 = 990 + 31 680 = 32 670 рублей

Если не выплатили

В случае со стимулирующими выплатами работодатель вправе отменить их полностью или частично, например, с тяжелой экономической ситуацией, но с соблюдением требований к процедуре отмены:

В случае со стимулирующими выплатами работодатель вправе отменить их полностью или частично, например, с тяжелой экономической ситуацией, но с соблюдением требований к процедуре отмены:

- если они прописаны в трудовом договоре, отмена может происходить только в двустороннем порядке;

- при указании условий выплат в коллективном договоре, необходимо соблюдать правила отмены, прописанные в этом же документе;

- если условия выплаты указаны в локальном акте, тогда работодатель вправе его отменить новым документом высшей силы;

- в случае с приказом о выплате, его можно отменить новым приказом.

Если же не выплачены компенсационные выплаты, предусмотренные законодательством, работодатель как должностное лицо несет все виды ответственности вплоть до уголовной при поступлении иска работников в суд. В случае с предприятием оно также несет ответственность административную и материальную. При нарушении любого из этих требований работники вправе жаловаться в Трудовую инспекцию, прокуратуру и суд.

Доплаты и надбавки являются отличным стимулом для повышения показателей труда. Работодатель, который хочет достигать высоких экономических показателей и занимать на рынке конкурентоспособный уровень, систематически будет стимулировать рабочий класс различными премиями и доплатами.

Как в 1С провести начисления стимулирующего характера, расскажет видео ниже: