Диана Дёмина разобралась с ЕСХН

Диана Дёмина разобралась с ЕСХН Антон Дыбов эксперт по налогообложению

Антон Дыбов эксперт по налогообложению

ЕСХН — единый сельскохозяйственный налог.

Это налоговый режим для производителей, которые работают в растениеводстве, животноводстве, лесном и сельском хозяйствах. Этот режим освобождает ИП и компании от уплаты нескольких налогов:

- Налога на прибыль. Исключение — налог на дивиденды и некоторые виды долговых обязательств для ООО.

- НДФЛ для ИП.

- Налога на имущество, если оно используется в сельскохозяйственном бизнесе.

Рассказываем, кто и при каких условиях может работать на ЕСХН. Статья поможет разобраться в общих моментах, но для нюансов рекомендуем обратиться к бухгалтеру.

Содержание

- Кто может работать на ЕСХН

- Как платить ЕСХН

- Когда платить

- Учет и отчетность на ЕСХН

- Как перейти на ЕСХН

- Совмещение ЕСХН с другими налоговыми режимами

- Снятие с учета ЕСХН

- Потеря права на ЕСХН

- Преимущества и недостатки ЕСХН

- ЕСХН в 2019 году: изменения относительно НДС

- Новый налог для сельхозпроизводителей

- Плюсы и минусы НДС для ЕСХН

- Как плательщику сельхозналога получить освобождение от НДС

- НДС для сельхозпроизводителей в 2019 году. Подробный разбор

- Ставки НДС для сельхозпроизводителей на 2019 год

- Может ли плательщик ЕСХН освободиться от уплаты НДС?

- Единый сельскохозяйственный налог – налогоплательщики

- Единый сельскохозяйственный налог – ставка

- Уплата единого сельскохозяйственного налога

- Декларация по единому сельскохозяйственному налогу 2019

- Как изменится налогообложение (единый сельскохозяйственный налог) с 2019 года

- Изменения в ЕСХН в 2019 году

- ЕСХН и НДС в 2019 году

- Освобождение от НДС при ЕСХН в 2019 году

- Единый сельскохозяйственный налог (ЕСХН) в 2019 году

- Что такое ЕСХН

- Кто имеет право применять ЕСХН в 2019 году

- Объект налогообложения ЕСХН

- Виды деятельности, подпадающие под ЕСХН

- Переход на ЕХСН в 2019 году

- Расчёт налога ЕСХН

- Сроки уплаты налога

- Налоговый учёт и отчётность

- Совмещение ЕСХН с иными налоговыми режимами

- Раздельный учёт

- Утрата на право применение ЕСХН

- Переход на другие системы налогообложения

- Единый сельскохозяйственный налог (ЕСХН) в 2019 году

- ЕСХН в 2019 году: изменения обязанностей плательщиков

- ЕСХН и НДС в 2019 году: преимущества и недостатки

- Освобождение от уплаты НДС для сельхозпроизводителей

- Налоговые ставки спецрежима для сельхозпроизводителей в 2019 году

- Налог на имущество для плательщиков ЕСХН — 2018

- Сколько составляет налоговая ставка ЕСХН?

- Что такое единый сельскохозяйственный налог?

- Какова ставка ЕСХН в 2016–2017 годах?

- Размер ставки ЕСХН в Республике Крым и в Севастополе

- Как рассчитать ЕСХН?

- Итоги

- Единый сельскохозяйственный налог

- ЕСХН: налогообложение

- Единый сельскохозяйственный налог в 2019 году

- Налоговая декларация по единому сельскохозяйственному налогу

- Налоговая ставка при ЕСХН

- Единый сельскохозяйственный налог — ставка

Кто может работать на ЕСХН

Для работы на ЕСХН организации и ИП должны соответствовать таким требованиям:

- Заниматься производством, переработкой и реализацией сельхозпродукции. Ключевое слово — производство. Если покупаете малину у фермера и делаете из нее варенье, перейти на ЕСХН не получится.

- Доля доходов от сельскохозяйственной деятельности должна быть не меньше 70% от всех доходов. Это все доходы, которые пришли по сельскохозяйственным кодам ОКВЭД. Например, группа кодов 01 касается растениеводства, животноводства, а 03 — рыболовства.

Для рыбохозяйств есть дополнительное условие: должны быть свои или арендованные судна, а численность работников меньше 300 человек.

А это список организаций и ИП, кому закон запрещает работать на ЕСХН:

- Производители подакцизных товаров, например алкоголя или парфюмерии.

- Представители игорного бизнеса.

- Казенные и бюджетные учреждения.

Если простым языком, то так: собираете малину, делаете варенье и продаете — можно работать на ЕСХН. Просто покупаете малину и делаете из нее варенье — нельзя работать на ЕСХН.

Как платить ЕСХН

Налог считают по такой формуле:

ЕСХН = Налоговая база × Ставка налога

Налоговая база — это доходы минус расходы и убытки прошлых лет.

В расчете налога ничего сложного нет. Сложно определить, какие доходы и расходы можно учитывать. В налоговом кодексе есть полный список доходов и расходов. Например, в список доходов входят доходы от продажи товара, от сдачи земельных участков в аренду и проценты по банковскому вкладу. В список расходов — расходы на зарплату сотрудникам, выплату компенсаций и пособий, покупку семян, рассады, удобрений, кормов и лекарств для животных, содержание служебного транспорта.

Доходы можно уменьшить на убытки прошлых лет.

Ставка налога. Раньше ставка была фиксированной, но с 2019 года каждый регион может устанавливать свою. Максимально — 6%.

В Кемеровской области предприниматели на ЕСХН платят налог по ставке 3% до 2021 года, в Москве — по ставке 6%, а в Московской области нулевая ставка. Предпринимателям из Подмосковья не нужно платить налог — только заполнять декларацию.

Когда платить

ЕСХН платят дважды в год:

- До 25 июля текущего года — авансовый платеж по итогам первого полугодия.

- До 31 марта следующего года — платеж по итогам года.

В расчетах поможет бухгалтер, но вот короткий пример.

За первые полгода предприниматель заработал — 600 000 Р, расходы — 400 000 Р. Ставка налога — 6%.

Считаем авансовый платеж, который нужно заплатить до 25 июля:

(600 000 Р − 400 000 Р) × 6% = 12 000 Р

Во втором полугодии предприниматель заработал 800 000 Р, расходы — 700 000 Р. Нужно рассчитать сумму ЕСХН за весь год, а потом вычесть из нее уже внесенный авансовый платеж.

Налог за весь год:

(600 000 Р + 800 000 Р) − (400 000 Р + 700 000 Р) × 6% = 18 000 Р

Вычитаем авансовый платеж:

18 000 Р − 12 000 Р = 6000 Р.

Эту сумму нужно уплатить по итогам года — до 31 марта следующего года.

В реальности расчеты обычно сложнее. Нужно понимать, какие расходы можно учесть, а какие — нет. Поэтому я рекомендую обратиться за помощью к опытному бухгалтеру.

НДС на ЕСХН

С 2019 года сельхозпроизводители на ЕСХН обязаны платить НДС. Но есть случаи, когда от этой обязанности компанию или ИП могут освободить:

- Если компания или ИП подали заявление о желании воспользоваться льготой в том же году, когда были зарегистрированы.

- Если перешли с ОСН на ЕСХН с 1 января и одновременно подали заявление на освобождение от НДС.

- Если доход от деятельности по ЕСХН за предыдущий год не превысил лимит. Для каждого года он разный. В 2018 году — 100 млн рублей, в 2019 году — 90 млн рублей, в 2020 году — 80 млн рублей.

Во всех случаях уведомление подают в налоговую по месту нахождения компании или по месту жительства ИП. Срок — до 20 числа месяца, в котором начали применять льготу.

Учет и отчетность на ЕСХН

ИП и компании по-разному отчитываются перед налоговой.

Учет ИП. Предприниматели не обязаны вести бухучет. Вся отчетность у них — это книга доходов и расходов и налоговая декларация.

Книгу доходов и расходов (КУДиР) можно вести онлайн или в бумажном виде. ЕСХН — единственный режим, на котором нужно регистрировать книгу в налоговой: бумажную — до начала ведения, электронную распечатывают и относят до 31 марта следующего года.

Налоговую декларацию нужно сдать до 31 марта года, следующего за отчетным. За 2019 год декларацию нужно сдать до 31 марта 2020.

Если сельхозпроизводитель прекращает работу в течение года, он должен уведомить об этом налоговую и сдать декларацию до 25 числа следующего месяца. К примеру, предприниматель прекратил работать в мае и в этом же месяце уведомил об этом налоговую. Декларацию ему нужно подать до 25 июня.

Учет в компаниях. У компаний все сложнее — им нужно вести бухучет: составлять бухгалтерский баланс и отчет о финансовых результатах, вести учет доходов и расходов, которые участвуют в расчете налога. Налоговую декларацию подают один раз в год, до 31 марта.

Небольшие сельхозкомпании, например крестьянские и фермерские хозяйства и потребкооперативы, могут вести бухучет по упрощенной схеме. Но бухгалтер все равно понадобится.

Как перейти на ЕСХН

Перейти на ЕСХН с другого налогового режима можно один раз в год. Переход оформляют с 1 января следующего года. Порядок такой:

- Заполняете заявление в двух экземплярах.

- Несете его в налоговую по месту нахождения компании или месту жительства ИП.

Все это надо сделать до 31 декабря текущего года.

Новые ИП и компании могут подавать уведомление вместе с другими документами на регистрацию или в течение 30 календарных дней после регистрации. Если опоздать, придется работать на ОСН и платить все налоги.

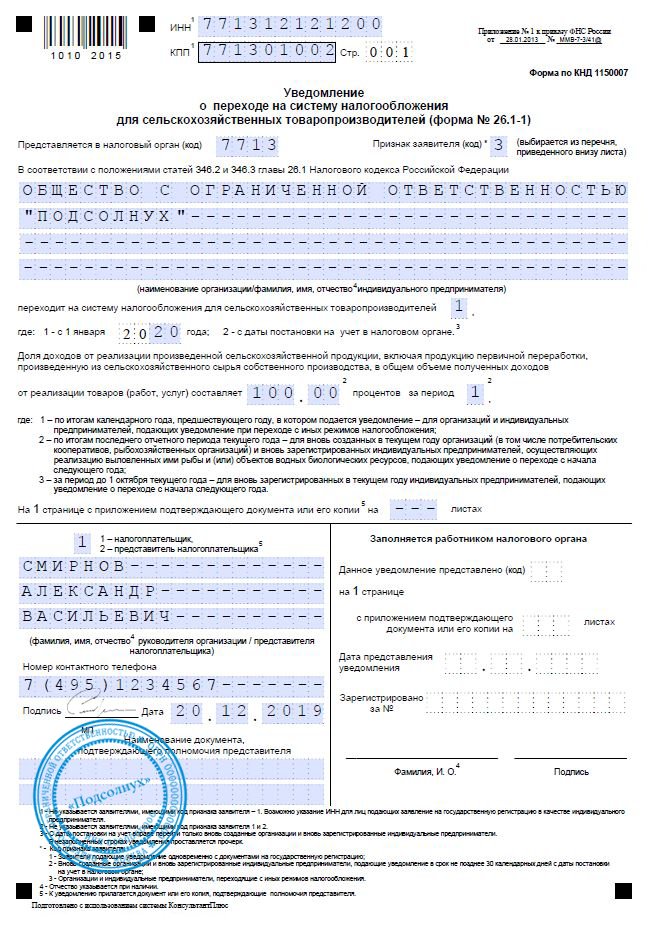

Пример заполненного уведомления о переходе на ЕСХН для компании

Совмещение ЕСХН с другими налоговыми режимами

Предприниматели могут совмещать ЕСХН с патентом и ЕНВД — единым налогом на вмененный доход, а компании — только с ЕНВД. Правда, есть нюанс: нельзя продавать сельскохозяйственную продукцию через собственные торговые точки и столовые. Продавать огурцы со своей грядки в своем овощном ларьке нельзя, но их может купить у вас сосед и продавать в своем ларьке.

При совмещении режимов доля доходов от сельхоздеятельности должна быть не ниже 70% от дохода по всем видам бизнеса.

Снятие с учета ЕСХН

Компания или ИП должны сняться с учета по ЕСХН в трех случаях:

- Если потеряли право работать на ЕСХН.

- Если больше не ведут деятельность на ЕСХН, например если компания закрыла сельскохозяйственное направление бизнеса.

- Если хотят перейти на другую систему налогообложения.

В любом из этих случаев нужно подать уведомление в двух экземплярах в налоговую по месту нахождения компании или по месту жительства ИП. На это есть 15 дней с момента решения.

При утрате права на ЕСХН вместе с уведомлением подают специальное сообщение.

Потеря права на ЕСХН

Компания и ИП теряют право на ЕСХН, если больше не соответствуют требованиям законодательства по этой системе налогообложения. Например, начали производить подакцизные товары или выручка от сельхоздеятельности стала меньше 70%.

Если потеряли право на ЕСХН, об этом надо сообщить в налоговую. Тогда придется заплатить налоги, будто весь год работали на общей системе.

Например, первые полгода компания занималась производством и продажей меда. Во втором полугодии она сменила профиль и стала выпускать медовуху — это подакцизный товар. Больше работать на ЕСХН нельзя, поэтому компания перешла на ОСН. Она обязана заплатить налоги по ОСН за весь год, даже с дохода от производства и продажи меда.

Вернуться на ЕСХН можно только через год после того, как утратили право на спецрежим.

Преимущества и недостатки ЕСХН

Главный плюс ЕСХН — освобождение от уплаты других налогов. Что еще хорошо:

- Уведомительный характер перехода. Сначала начинаете работать, потом сообщаете в налоговую.

- ИП могут совмещать с ЕНВД и патентом, компании — только с ЕНВД.

- Простая система учета. Нужно платить налог два раза в год и один раз в год сдавать декларацию.

- К учету можно принять больше расходов, чем по УСН. Лимита расходов нет.

Из минусов:

- Доходы и расходы учитываются по кассовому методу, то есть по фактическому поступлению и списанию средств со счета. Это влияет на расчет налога. Если какие-то оплаты задерживаются и, например, вместо декабря пройдут в январе, то учесть их можно будет только в следующем году.

- Нужно следить, чтобы выручка по сельхозпродукции была не ниже 70% от всего оборота.

Важно

Обратитесь к опытному бухгалтеру. Не решайте сложные вопросы и не считайте налог по статьям из интернета. Законы меняются, статьи устаревают, из-за этого потом могут быть проблемы с налоговой.

ЕСХН в 2019 году: изменения относительно НДС

Единый сельскохозяйственный налог — это льготный режим для аграрных производителей, позволяющий платить в бюджет по минимуму. Как и другие спецрежимники, плательщики сельхозналога были освобождены от уплаты многих налогов, но в этом году ситуация изменилась. Как совмещать уплату ЕСХН и НДС в 2019 году, и как отразятся эти нововведения на налоговой нагрузке сельхозпроизводителей?

Новый налог для сельхозпроизводителей

С 2019 года прекратила действие норма статьи 346.1 (3) НК РФ, согласно которой плательщики ЕСХН были освобождены от уплаты налога на добавленную стоимость (кроме ввозного).

Это означает, что на ЕСХН в 2019 году и в дальнейшем необходимо:

- начислять НДС при реализации товаров, работ, услуг и при получении авансов;

- в пятидневный срок передавать покупателям счета-фактуры с выделенной суммой налога на добавленную стоимость;

- запрашивать от поставщиков счета-фактуры для учёта входящего НДС;

- проявлять необходимую осмотрительность и осторожность при выборе контрагента (чтобы не получить отказ в вычете);

- вести книги продаж и покупок;

- каждый квартал представлять декларацию по НДС в электронном виде;

- вовремя перечислять НДС в бюджет (тремя равными частями не позже 25 числа каждого из трех месяцев, следующих после отчётного квартала).

Обратите внимание, что основная налоговая ставка НДС с 2019 года выросла. Вместо 18% она теперь составляет 20%. Однако для некоторых продовольственных товаров применяется льготная ставка — 10% (статья 164 НК РФ).

В этот перечень включена основная продукция сельхозпроизводителей:

- скот и птица в живом весе;

- мясо и мясопродукты, за исключением деликатесных;

- молоко и молочная продукция;

- яйца и яйцепродукты;

- масла растительные, маргарин, жиры специального назначения;

- сахар;

- зерно, комбикорм, кормовые смеси, зерновые отходы;

- маслосемяна и продукты их переработки;

- хлеб и хлебобулочные изделия;

- крупы, мука, макаронные изделия;

- рыба живая, за исключением ценных пород;

- море- и рыбопродукты, кроме деликатесных;

- продукты для детского и диабетического питания;

- овощи.

Плюсы и минусы НДС для ЕСХН

Государство по-прежнему поддерживает сельхозпроизводителей, тем более сейчас, когда поставлена задача импортозамещения товаров, попавших под санкции. И как бы это странно ни звучало, но обязанность платить новый налог может, в некоторых случаях, снизить общую фискальную нагрузку.

Возможность стать плательщиком НДС, не отказываясь при этом от льготного режима, выгодна в первую очередь крупным аграрникам, которые закупают дорогую технику и оборудование. Ну а небольшие организации и ИП могут освободиться от такой обязанности.

Основной плюс уплаты налога на добавленную стоимость — это возможность учесть входящий НДС, ведь многие контрагенты сельхозпроизводителей работают на общей системе налогообложения. Кроме того, плательщики ЕСХН теперь получили право выставлять счета-фактуры с выделенной суммой НДС, что привлечет к сотрудничеству с ними крупные организации.

К минусам совмещения ЕСХН и НДС можно отнести обязанность по оформлению дополнительной отчётности (счета-фактуры, книги покупок и продаж, декларации) и уплату самого налога.

Рекомендуем нашим пользователям принимать решение об уплате или отказе от НДС на ЕСХН после консультации со специалистами. Здесь действительно надо учесть много нюансов, которые могут существенно отразиться на развитии вашего бизнеса. В частности, после освобождения от НДС вычет по налогу получить нельзя, но и в расходы эти суммы теперь не включаются.

Как плательщику сельхозналога получить освобождение от НДС

Мы уже говорили, что от уплаты НДС при ЕСХН (кроме ввозного) можно освободиться. Для этого надо выполнять определённые ограничения:

- не превышать лимит полученных доходов;

- не реализовывать подакцизные товары в течение трёх предшествующих календарных месяцев.

Освобождение от уплаты налога на добавленную стоимость носит заявительный характер, т.е. для этого надо обратиться в свою ИФНС по месту учёта. Причём общие условия, при которых налогоплательщики НДС могут получить освобождение, для сельхозпроизводителей не действуют.

Те, кто работает на ЕСХН, вправе подать уведомление при выполнении одного из двух условий, указанного в статье 145 НК РФ:

- переход на уплату единого сельхозналога и освобождение от НДС происходит в одном календарном году;

- доходы сельхозпроизводителя, уже работающего на спецрежиме, за предыдущий год не превысили лимитов, указанных в таблице (без учёта налога).

|

Год, за который учитывают доходы |

Лимит доходов, млн рублей |

|---|---|

|

2022 и далее |

Например, если организация уже применяла ЕСХН в 2018 году, то она может освободиться от уплаты налога на добавленную стоимость, при условии, что полученный в этом году доход не превысил 100 млн рублей. Если же организация или индивидуальный предприниматель в 2019 году только стали плательщиком ЕСХН, то для освобождения от НДС им не надо соблюдать лимит доходов.

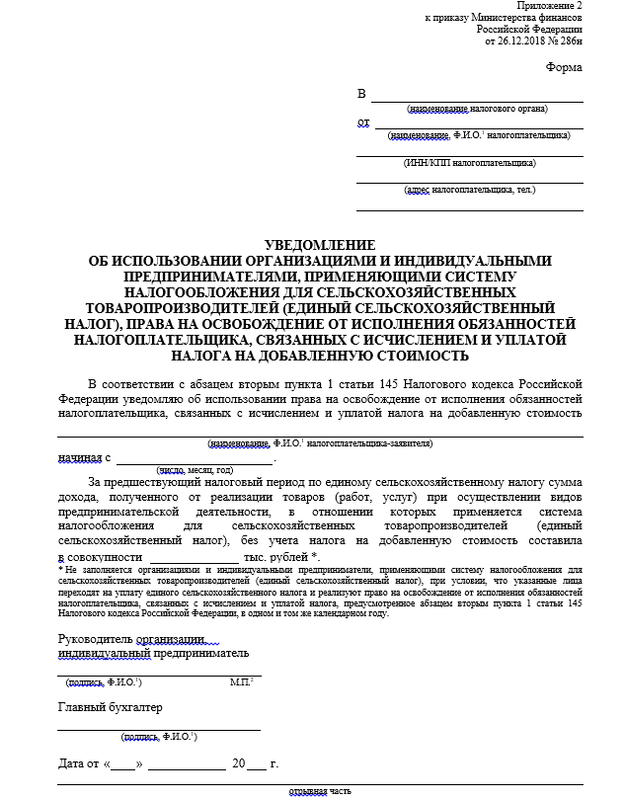

Форма уведомления разработана приказом Минфина России от 26.12.2018 № 286н. В документе надо указать наименование налогоплательщика, его ИНН, адрес, контакты для связи, дату, с которой заявлено освобождение от НДС.

К уведомлению для уже действующих производителей надо приложить выписку из баланса и выписку из книги учета сельскохозяйственных товаропроизводителей на ЕСХН. Обратиться в налоговый орган необходимо не позже 20-го числа месяца, с которого заявляется право на освобождение.

При этом НК РФ устанавливает для плательщиков сельхозналога особенную норму — если освобождение от уплаты НДС получено, то отказаться от него добровольно уже нельзя (п. 4 статьи 145). Если же сельхозпроизводитель превысил допустимые лимиты доходов или стал продавать подакцизную продукцию, то право на освобождение он утрачивает и больше получить его не сможет.

НДС для сельхозпроизводителей в 2019 году. Подробный разбор

Кто такой сельхозпроизводитель?

На всякий случай напомним: ЕСХН могут применять те организации и ИП, которыми либо производится сельхозпродукция, либо оказываются услуги сельхозпроизводителям в области животноводства и растениеводства. Это может быть не само сельское хозяйство, а деятельность, напрямую с ним связанная – например, работа с ландшафтом (пересадка деревьев и прочее).

Причём просто заниматься сельским хозяйством недостаточно – важно, чтобы более 70% выручки составлял доход от производства и реализации именно сельхозпродукции (или связанных с её производством услуг).

Применяя этот спецрежим, производитель также может уменьшать налог на сумму сельскохозяйственных расходов. К ним относятся, например, расходы на приобретение семян, рассады, кормов, ветеринарных лекарств. В этой статье мы не будем перечислять полный список таких расходов, с ним вы можете ознакомиться в п. 2 ст. 346.5 НК РФ.

Почему сельхозпроизводитель стал плательщиком НДС?

Необходимость реформы ЕСХН обсуждалась давно. Проблема поднималась следующая: предприниматели в сфере сельского хозяйства, облагаемые ЕСХН, «выпадали» из системы исчисления и вычета налога на добавленную стоимость и по факту не были её полноценными участниками. Закономерное следствие – потеря покупателей, а значит, и ухудшение конкурентоспособности.

Всё это следует из Письма Минфина России от 24 января 2018 года № 03-07-14/3564. Ознакомиться с ним можно .

Ставки НДС для сельхозпроизводителей на 2019 год

Размер ставок зависит, прежде всего, от вида реализуемой сельхозпродукции. Давайте рассмотрим подробнее, сколько процентов составляет каждая из них и в каких случаях она применяется.

0%

Нулевая ставка НДС применяется при реализации товаров на экспорт.

10%

Эту ставку плательщик ЕСХН может применять при реализации сельхозпродукции, которая указана в льготных перечнях. Это мясо и мясные изделия, яйца, молоко и молочные продукты, зерновые, семена масличных культур и многое другое. Полный перечень – в п. 2 ст. 164 НК РФ.

20%

И наконец, самая высокая из ставок применяется для тех товаров и услуг, которые в вышеупомянутом перечне не упомянуты. Это, например, рыба ценных пород (осетровые, лососевые или форель).

Несмотря на то, что перечень льготных продуктов официально является закрытым, судебная практика говорит об обратном: некоторые виды продуктов, не входящие в список, могут также облагаться пониженной ставкой НДС. Главное – чтобы они не относились к деликатесам.

Может ли плательщик ЕСХН освободиться от уплаты НДС?

Да, может. Но не всякий. Воспользоваться таким правом может только тот сельхозпроизводитель, который соответствует хотя бы одному из двух условий:

-

он перешёл на ЕСХН в том же календарном году, в котором планирует освободиться от уплаты НДС;

-

сумма его дохода, облагаемого ЕСХН, за предыдущий год была менее установленного порога (100 миллионов рублей за 2018 год, 90 миллионов – за 2019, 80 миллионов – за 2020, 70 миллионов – за 2021, 60 миллионов – за 2022 и последующие годы)

Освободиться от НДС можно. Но нужно ли?

Не всегда освобождение от уплаты НДС выгодно, поэтому обязательно нужно взвесить все «за» и «против».

Освобождение вряд ли будет выгодно тем сельхозпроизводителям, чьи покупатели в большинстве своём сами являются плательщиками НДС. В противном случае – если большинство потребителей продукции плательщиками НДС не являются – выгоднее всё-таки воспользоваться льготой.

Как сельхозпроизводитель может освободиться от уплаты НДС?

Если вы всё уже тщательно обдумали и пришли к выводу, что вам действительно будет выгодно освободиться от уплаты НДС, то предлагаем вам обратиться к инструкции, которую предоставила УФНС Республики Бурятия.

Итак, для этого в налоговый орган по месту учёта нужно подать соответствующее письменное уведомление. Сделать это нужно не позднее 20-го числа месяца, начиная с которого вы планируете использовать своё право на освобождение.

Обратите внимание: если вы воспользуетесь правом на освобождение от уплаты НДС, то отказаться от этой льготы вы сможете лишь спустя один календарный год.

Единый сельскохозяйственный налог (ЕСХН) введен положениями главы 26.1 НК РФ. Данный налоговый спецрежим позволяет снизить фискальное давление на производителей сельскохозяйственной продукции и упростить работу предпринимателей в этом сегменте экономики. Он доступен как для юрлиц, так и для ИП, работающих в сфере сельского хозяйства. Рассмотрим основные критерии режима ЕСХН и изменения по нему с 2019 года.

Единый сельскохозяйственный налог – налогоплательщики

Для перехода на ЕСХН необходимо обладать признаками сельскохозяйственных товаропроизводителей. К этой группе субъектов предпринимательства относятся ИП и организации, которые получают не менее 70% доходов от следующих видов деятельности:

-

изготовление, переработка, продажа сельхозпродукции;

-

услуги, оказываемые сельхозпроизводителям в сфере растениеводства и животноводства.

К числу плательщиков ЕСХН относятся и потребительские кооперативы сельскохозяйственного направления, градообразующие рыбохозяйственные предприятия, а также рыбохозяйства, в которых средняя численность не превышает 300 человек, а рыболовство осуществляется с применением рыбопромысловых судов. Доход от такой деятельности также не должен быть менее 70% от общего размера поступлений.

Система единого сельскохозяйственного налога недоступна для субъектов хозяйствования, которые занимаются изготовлением или продажей подакцизных товаров (например, алкогольных напитков). Не вправе заявить о намерении перейти на спецрежим и госучреждения.

Единый сельскохозяйственный налог – ставка

Субъекты предпринимательства, перешедшие на ЕСХН, освобождаются от необходимости исчислять и платить налоги на прибыль и имущество. ИП при применении ЕСХН освобождаются от уплаты НДФЛ со своих сельскохозяйственных доходов.

Налогооблагаемый объект единого сельскохозяйственного налога – доходы, уменьшенные на объем понесенных расходов (ст. 346.4 НК РФ). Итоги по доходно-расходным статьям подводятся по нарастающей с начала налогового периода (года). Единый сельскохозяйственный налог 2019 взимается по ставке, равной 6%. На региональном уровне размер налогового тарифа может быть уменьшен вплоть до 0%.

В расходной части можно зачесть в т.ч. следующие траты (п. 2 ст. 346.5 НК РФ):

-

покупка и совершенствование основных фондов, НМА;

-

арендные платежи за имущественные активы (включая лизинг);

-

затраты по оплате труда, всем видам обязательного соцстрахования трудоустроенных лиц;

-

проценты по кредитам, таможенные, нотариальные, судебные платежи, оплата консультационных услуг, услуг связи;

-

затраты на содержание служебного автопарка;

-

командировочные;

-

покупка канцтоваров;

-

реклама;

-

налоги и сборы (исключая ЕСХН и НДС) и др.

Уплата единого сельскохозяйственного налога

С истечением первого полугодия производится уплата авансового платежа. При окончании налогового периода (года) осуществляется итоговый платеж по налогу. На внесение авансового платежа отводится 25 дней по истечении полугодия (не позже 25 июля), на погашение налоговых обязательств по завершении года дается 3 месяца (срок – 31 марта). За 2018 год налог нужно уплатить не позднее 01.04.2019 г. (т.к. 31.03.2019 – выходной), а аванс за полугодие 2019 г. – 25.07.2019г.

Декларация по единому сельскохозяйственному налогу 2019

Отчитываться плательщикам ЕСХН надо раз в год, посредством представления в ИФНС декларации. Ее образец утвержден Приказом от 28.07.2014 г. № ММВ-7-3/384@, новая форма отчета не утверждалась.

Как изменится налогообложение (единый сельскохозяйственный налог) с 2019 года

С 1 января 2019 года все субъекты предпринимательства, применяющие ЕСХН, относятся к категории плательщиков НДС. В связи с этими законодательными поправками изменился список расходов, засчитываемых в налоговой базе по ЕСХН – из нее исключаются суммы НДС по купленным товарам. Правило подкреплено нормами ст. 2 закона от 27.11.2017 г. № 335-ФЗ. То есть входящие суммы НДС нельзя отнести к расходной базе — налог может быть принят к вычету или включен в стоимость товара.

Общая ставка НДС при ЕСХН такая же, как для остальных плательщиков – 20%. Ежеквартально потребуется подавать декларацию по НДС (25 числа месяца после отчетного квартала).

Для сельскохозяйственных товаропроизводителей единый сельскохозяйственный налог перестал быть поводом для отмены обязательств перед бюджетом по НДС, но сохраняется право на освобождение от НДС, согласно условиям, зафиксированным в п. 1 ст. 145 НК РФ. Такая возможность у налогоплательщиков возникает однократно в год перехода на спецрежим.

Есть и альтернативное условие для освобождения – получение дохода за истекший (предшествующий) год в пределах законодательного лимита. Единый сельскохозяйственный налог в 2019 году позволит получить освобождение от НДС, если доходы по направлениям бизнеса, по которым применяется ЕСХН, были меньше 100 млн. руб. (по итогу 2018 года). На 2019 год лимит установлен в сумме 90 млн. руб. На каждый последующий год запланировано постепенное снижение этого доходного предела: до 80 млн. в 2020 г., 70 млн. в 2021 г., 60 млн. руб. в 2022 и следующих годах. Сумма доходного лимита не включает НДС (письмо ФНС от 18.05.2018 г. № СД-4-3/9487@).

Чтобы совместить единый сельскохозяйственный налог в 2019 году с освобождением от НДС, необходимо подать в подразделение налоговой инспекции соответствующее письменное уведомление (до 20 числа месяца, с которого применяется льгота), а затем ежегодно подтверждать это право.

Недостатком освобождения от налогообложения по НДС для плательщиков ЕСХН является невозможность добровольного отказа от него (в течение следующих 12 месяцев). Единственный способ «избавиться» от такого освобождения – перестать соответствовать условиям применения льготного налогообложения (например, превысив лимит дохода, или продав подакцизный товар).

Изменения в ЕСХН в 2019 году

ЕСХН и НДС в 2019 году

Согласно статье 9 п.2 Федерального закона от 27.11.2017 N335 (далее ФЗ) с 1 января 2019 года организации и предприниматели на ЕСХН признаются налогоплательщиками НДС, обязанность которых — уплачивать налог на добавленную стоимость (далее НДС). Такие поправки внесены в Налоговый кодекс. Но некоторые сельхозпроизводители могут получить освобождение от уплаты НДС.

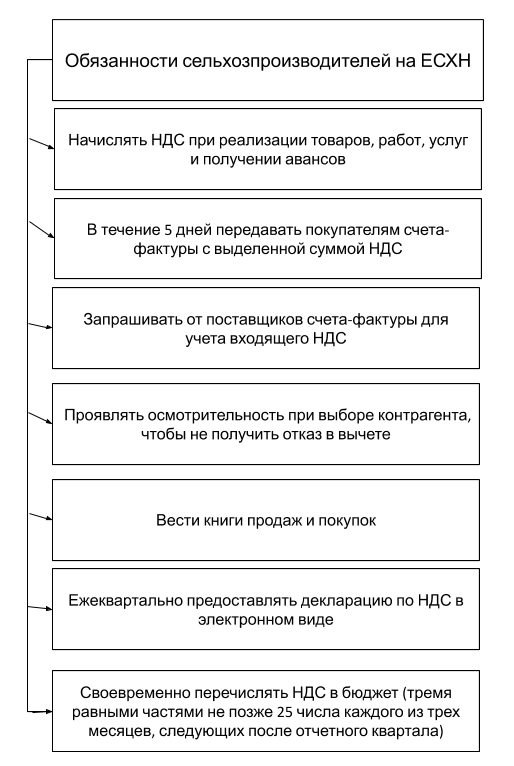

Теперь сельскохозяйственные организации и ИП на ЕСХН должны выполнять новые обязанности:

Список новых обязанностей сельхозпроизводителей на ЕСХН

Список новых обязанностей сельхозпроизводителей на ЕСХН

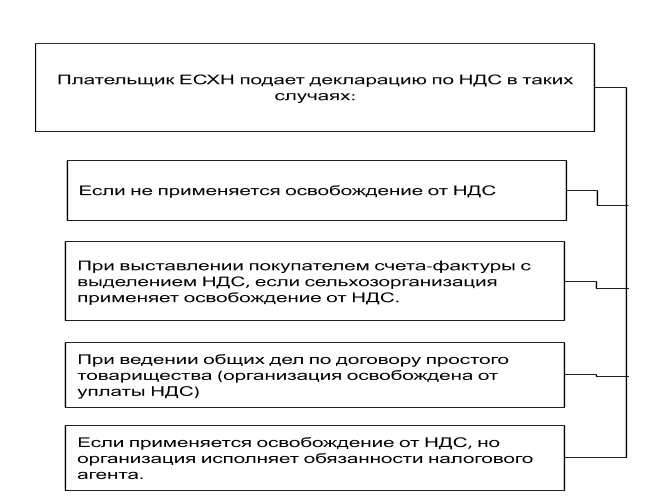

Налоговый период по НДС – квартал. Поэтому до 25 числа месяца, следующего за налоговым периодом нужно предоставлять декларацию в электронном виде. В каких случаях плательщик на спецрежиме подает декларацию показано на рисунке:

Случаи, в которых плательщик ЕСХН подает декларацию

Случаи, в которых плательщик ЕСХН подает декларацию

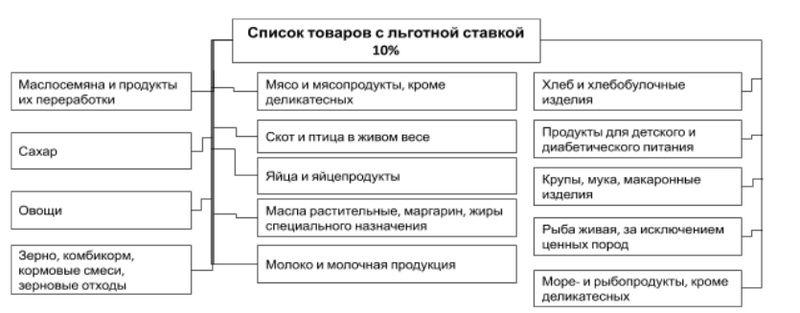

Важно: основная налоговая ставка НДС с 2019 года выросла. Она составляет 20% вместо 18%. Но согласно статье 164 Налогового кодекса РФ для некоторых продовольственных товаров применяется ставка 10%.

Этот перечень представлен на рисунке ниже.

Список товаров со льготной ставкой 10%

Список товаров со льготной ставкой 10%

Учет НДС зависит от того, является ли организация, ИП плательщиком налога. Сельхозпроизводитель, освобожденный от уплаты налога, входной и ввозной НДС учитывает в стоимости приобретенных (ввезенных) товаров, но не ставит их к вычету (пп. 3 п. 2 ст.170 НК РФ).

Уплата НДС регулируется статьей 174 Налогового Кодекса РФ. Плательщик должен перечислять сумму налога равными частями в течение 3 месяцев после окончания отчетного квартала до 25 числа. Допускается досрочное погашение.

Бухгалтерское обслуживание от 1 667 руб./мес

Рассмотрим, как платить НДС в 2019 году на примере.

Пример. Фирма «Помидорка» показала в декларации НДС за 1 квартал 2019 года к уплате 240 000 руб.

Способы уплаты налога в бюджет:

- Вся сумма 240 000 руб. до 25 апреля.

- Равными частями (240 000 : 3). Плательщик должен перечислить по 80 000 руб. до 25 апреля, 27 мая и 25 июня.

- 150 000 руб. до 25 апреля и оставшуюся сумму 90 000 руб. (240 000 — 150 000) до 27 мая.

Подробнее о заполнении декларации по НДС.

Новые изменения позволят организациям на спецрежиме одновременно признаваться плательщиками НДС, не переходя на общий режим налогообложения.

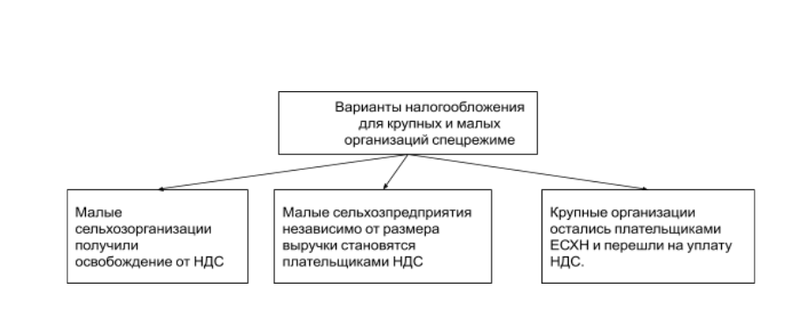

Таким образом, руководителям стоит определиться: становиться ли сельхозпредприятию плательщиком НДС или получить освобождение.

Рассмотрим разные варианты налогообложения для крупных и малых организаций на спецрежиме на рисунке ниже.

Варианты налогообложения для крупных и малых организаций спецрежиме

Варианты налогообложения для крупных и малых организаций спецрежиме

Если малые организации получили освобождение от НДС, учесть входной НДС при ЕСХН нужно так:

- НДС по основным средствам учитывается в его первоначальной стоимости;

- при применении освобождения учитывайте входящий НДС в стоимости приобретенных товаров, работ, услуг.

Входной НДС в расходы включать нельзя, т.к с 2019 года утратил силу п.п 8 ст.п.2 ст.346.5 НК РФ.

Например, компания приобрела закупила оборудование на 2,4 млн. руб.

НДС составит 2,4/ 1,20 × 0,20 = 400 тыс.руб. Учитывать в расходах нужно сумму 2 млн. руб. (2,4 млн.руб -400 тыс.руб).

Малым сельхозпредприятиям выгодно стать плательщиком НДС, т.к возникает вычет, перекрывающий уплату ЕСХН (покупка материалов со ставкой 20%, а продажи продукции со ставкой 10%).

Для крупных организаций остаться плательщиком ЕСХН и платить НДС имеет смысл, если у них есть накопленный убыток по ЕСХН, а сумма налога ЕСХН несущественна.

Далее рассмотрим плюсы и минусы уплаты НДС для бизнесменов на ЕСХН.

НДС для ЕСХН: плюсы и минусы

Изменения с 1 января 2019 вызывают неоднозначные мнения. Уплата налога — дополнительная налоговая нагрузка, обязанности, увеличение объема отчетности.

С другой стороны, крупным аграрникам целесообразнее стать плательщиком НДС, т.к многие контрагенты работают на общей системе налогообложения. Покупателям выгоднее приобретать товары у плательщиков НДС, чтобы получать вычет. Изменение законодательства направлено на повышение спроса на сельхозпродукцию.

Небольшие организации и ИП могут освободиться от уплаты налога.

Бухгалтерское обслуживание от 1 667 руб./мес

Рассмотрим плюсы и минусы уплаты НДС для ЕСХН в таблице ниже.

| Плюсы | Минусы |

|---|---|

| Возможность получить налоговые вычеты по НДС |

Дополнительная налоговая нагрузка из-за уплаты НДС |

| Потенциальная возможность привлечь к сотрудничеству крупные компании с помощью выставленных счетов-фактур с выделенным НДС |

Дополнительные обязанности, связанные с составлением счетов-фактур, ведением книги покупок и продаж, заполнением декларации по НДС |

| Дополнительные затраты на организацию электронного документооборота, чтобы предоставлять декларацию по НДС в электронном виде |

|

| Риски не получить вычет и пристальное внимание контролирующих органов |

Плюсы и минусы уплаты НДС для ЕСХН

Сельхозпроизводителям перед принятием решения об уплате или отказе от НДС следует проконсультироваться со специалистами. Каждый нюанс существенно влияет на развитие бизнеса.

Чтобы получить налоговые вычеты, учтите такие факторы:

1) Платят ли ваши контрагенты НДС. Если организация, индивидуальный предприниматель на спецрежиме сотрудничает с поставщиками, которые НДС не уплачивают, она не получит вычет НДС.

2) Насколько правильно заполнен счет-фактура. Ошибки в документе — основание «вычеркнуть» НДС из сумм, подлежащих к вычету. Следовательно, вычет станет меньше, а сумма налога больше. Тогда ИП или организации при проверке доначислят налог.

Также налогоплательщик не получит вычет НДС, если из-за ошибок невозможно идентифицировать поставщика, покупателя, наименование покупки, сумму налога и стоимость.

Обратите внимание на дату счета-фактуры. Не выставляйте его покупателю раньше даты отгрузки. Эта ошибка вызовет споры с контрагентами и контролирующими органами. Примеры заполнения счета-фактуры

3) Доля «входящих» вычетов по НДС. Если она превышает определенный процент от суммы налога, начисленного за год, организация попадает под пристальное наблюдение контролирующих органов. В каждом регионе своя «безопасная» доля вычетов, в общем по России это 89%.

В большинстве сельскохозяйственных организаций итоговая сумма НДС будет к вычету: вы покупаете материалы по ставке 20%, а продаете со ставкой 10%.

И это причина для налоговых служб контролировать организации тщательнее. Поэтому заранее подготовьтесь дать пояснение ИФНС своего региона.

Пример пояснения по НДС. Высокий удельный вес (доля) вычетов

Далее рассмотрим процедуру получения освобождения НДС при ЕСХН.

Освобождение от НДС при ЕСХН в 2019 году

У налогоплательщиков ЕСХН и НДС переходный период в 2019 году. У сельскохозяйственной организации (и ИП) есть возможность получить освобождение от уплаты налога.

Чтобы использовать это право, нужно выполнить такие условия:

- Подать уведомление о переходе на уплату ЕСХН (если до этого применяли другую систему налогообложения) и уведомление об освобождении от НДС , выписку из баланса, выписку из книги учета сельскохозяйственных товаропроизводителей на ЕСХН в налоговую по месту учета в том же календарном году.

Например, для получения освобождения в январе последний день подачи уведомления 21 января, т.к 20 число попадает на выходной день.

Налогоплательщики, которые в 2019 году перешли на ЕСХН, могут сразу получить освобождение от уплаты НДС. Остальным нужно будет соблюсти лимит по доходам.

Бланк уведомления:

Уведомление об использовании организациями (ИП) права на освобождение от НДС

Уведомление об использовании организациями (ИП) права на освобождение от НДС  Вторая часть уведомления на освобождение от НДС

Вторая часть уведомления на освобождение от НДС

- не реализовывать подакцизные товары в течение 3 предшествующих календарных месяцев. Это ограничение регулируется п.2 ст.145 НК РФ;

- проверить доход за прошлый налоговый период (2018 год). Он не должен превышать 100 млн. руб. Лимит доходов в последующих годах представлен в таблице ниже.

| Год, за который учитывают доходы | Лимит для освобождения от НДС, млн. руб. |

|---|---|

| 2019 | 90 |

| 2020 | 80 |

| 2021 | 70 |

| 2022 и последующие годы | 60 |

Лимит доходов для освобождения от НДС

Ранее чиновники считали, что если уведомление не подано в срок, то организация не может освобождаться от уплаты НДС. Но Постановление Пленума ВАС РФ от 30.05.2014 № 33 трактует ситуацию в пользу плательщика, т.к последствия нарушения срока уведомления законом не определены.

Пример. ИП Сидоров. В.А в 2018 году не выставлял покупателям счета-фактуры с начисленным НДС. Если он подаст уведомление об освобождении позже установленного срока, скорее всего в суде признают его действия законными и не заставят начислять и уплачивать НДС.

Плательщики ЕСХН, получившие освобождение от НДС, не смогут отказаться от него добровольно, но могут утратить право на освобождение в таких случаях:

- Налогоплательщик осуществлял реализацию подакцизных товаров в течение трех предшествующих календарных месяцев . (пп. 4 п. 1 ст. 146 НК РФ, п. 2 ст. 145 НК РФ, п. 3 ст. 145 НК РФ). Тогда предпринимателю придется заплатить налог.

- Если в течение налогового периода по ЕСХН сумма дохода от реализации товаров, работ, услуг превысила лимит для применения освобождения.

Организации и ИП, потерявшие право на освобождение от уплаты НДС, не могут получить его повторно.

Непредоставление подтверждающих документов или недостоверная информация — основание для уплаты налога, штрафных санкций и пени.

Это все, что нужно знать о новшествах ЕСХН в 2019 году. Следите публикациями в нашем клубе — у нас самые свежие новости. Будем держать вас в курсе последних изменений законодательства. В избранное Нажмите Ctrl+D чтобы добавить страницу в избранное 1 нравится Поделиться:

Единый сельскохозяйственный налог (ЕСХН) в 2019 году

Что такое ЕСХН

Единый сельскохозяйственный налог – это налоговый режим, созданный специально для предпринимателей и организаций, которые занимаются производством сельскохозяйственной продукции.

Особенностью ЕСХН, как и любого другого специального режима, является замена основных налогов общей системы одним – единым. На ЕСХН не подлежат уплате:

- НДФЛ (для ИП).

- Налог на прибыль (для организаций).

- НДС (кроме экспорта).

- Налог на имущество (за исключением объектов, налоговая база по которым определяется как их кадастровая стоимость).

Какая продукция считается сельскохозяйственной

К сельхозпродукции относится продукция растениеводства, сельского и лесного хозяйства, животноводства (в т. ч. полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов).

Кто имеет право применять ЕСХН в 2019 году

Применять ЕСХН могут ИП и организации, у которых доход от ведения сельскохозяйственной деятельности составляет больше 70% от всего дохода.

Рыбохозяйственные организации и предприниматели также имеют право применять ЕСХН, но при этом доход от реализации рыбной продукции у них должен быть больше 70%, а количество сотрудников не должно превышать 300 человек.

Примечание: с 1 января 2017 года применять ЕСХН могут ООО и ИП, которые оказывают услуги сельскохозяйственным производителям в области животноводства и растениеводства (Федеральный Закон от 23.06.2016 г. № 216). Более подробно об этом .

Кто не может применять ЕСХН

- Организации и ИП, производящие подакцизные товары (например, спиртосодержащая и алкогольная продукция, табак и т.п.).

- Организации, занимающиеся проведением азартных игр.

- Бюджетные и казенные учреждения.

- ИП и организации, которые не являются производителями сельхозпродукции, а только занимаются её первичной и последующей переработкой.

- ИП и организации, у которых доход от ведения сельскохозяйственной деятельности составляет менее 70% от всего дохода.

Объект налогообложения ЕСХН

Объектом налогообложения по ЕСХН признаются доходы, уменьшенные на величину расходов. Ставка по налогу – 6% с разницы между доходами и расходами.

Примечание: законами местных властей ставка по налогу для жителей Крыма и Севастополя может быть уменьшена до 4% – в 2017-2021 г.

Виды деятельности, подпадающие под ЕСХН

Деятельность по производству, переработке и реализации сельхозпродукции.

Переход на ЕХСН в 2019 году

Если вы только планируете зарегистрировать ИП или организацию, тогда уведомление необходимо подать либо с остальными документами на регистрацию, либо в течение 30 календарных дней после регистрации.

Обратите внимание, что если вы не уложитесь в указанный срок, то будете автоматически переведены на основной режим налогообложения – самый сложный и невыгодный для субъектов малого и среднего предпринимательства.

Перейти на ЕСХН можно только один раз в год. Для этого необходимо заполнить в 2-х экземплярах уведомление и передать его в налоговый орган (ИП по месту жительства, организациям по месту нахождения).

Действующие ИП и организации могут перейти на ЕСХН только с 1 января следующего года. Для этого необходимо подать уведомление до 31 декабря текущего года.

Расчёт налога ЕСХН

Единый сельскохозяйственный налог рассчитывается по следующей формуле:

ЕХСН = Налоговая база x 6%

Налоговая база – это денежное выражение доходов, уменьшенных на величину расходов (расходы на которые можно уменьшить налоговую базу, перечислены в п.2-4.1, 5 ст. 346.5 НК РФ).

Налоговая база также может быть уменьшена на сумму убытка (превышение расходов над доходами) полученного в предыдущих годах. Если убытки фиксировались несколько лет, то они переносятся в той очередности, в которой были получены.

Сроки уплаты налога

Налоговым периодом по ЕСХН признается календарный год. Отчетным – полугодие.

Организации и ИП в течение года должны уплатить авансовый платеж по итогам отчетного периода.

Срок уплаты аванса – не позднее 25 дней с окончания отчетного периода (полугодия).

В 2019 году организации и ИП должны уплатить авансовый платеж за полугодие в срок с 1-25 июля.

В 2019 году необходимо рассчитать и уплатить налог по итогам 2018 года (за вычетом ранее уплаченного аванса).

Крайний срок уплаты налога по ЕСХН за 2018 год – до 1 апреля 2019 года.

Крайний срок уплаты налога по ЕСХН за 2019 год – до 1 апреля 2020 года.

Пример расчёта и оплаты ЕСХН

Авансовый платеж

ИП Петров И.М. за первые 6 месяцев 2019 года получил доход в размере 500 000 рублей. Расходы составили 420 000 рублей.

Авансовый платёж будет равен: 4 800 руб. ((500 000 руб. – 420 000 руб.) x 6%). Его необходимо заплатить до 25 июля 2019 года.

Налог по итогам года

В последующие 6 месяцев (с июля по декабрь) ИП Котов И.Н. получил доход в размере 600 000 рублей, а его расходы при этом составили 530 000 рублей.

В этом случае налог по итогам года будет равен: 4 200 руб. ((1 100 000 руб. – 950 000 руб.) x 6% – 4 800 руб.). ЕСХН за 2019 год необходимо будет заплатить не позднее 1 апреля 2020 года.

Налоговый учёт и отчётность

Налоговая декларация

По итогам календарного года все ИП и организации, применяющие ЕСХН обязаны не позднее 31 марта заполнить и подать налоговую декларацию (в случае прекращения деятельности, декларация подаётся не позднее 25 числа следующего месяца за тем, в котором деятельность была прекращена).

Учет доходов и расходов (КУДиР)

Индивидуальным предпринимателям помимо налоговой декларации, необходимо вести книгу учёта полученных доходов и расходов (КУДиР).

Бухгалтерский учёт и отчётность

ИП, применяющие ЕСХН, не обязаны представлять бухгалтерскую отчетность и вести учет.

Организации на ЕСХН, помимо налоговой декларации и КУДиР, обязаны вести бухгалтерский учёт и сдавать бухгалтерскую отчётность.

Бухгалтерская отчетность для разных категорий организаций различается. В общем случае она состоит из следующих документов:

- Бухгалтерский баланс (форма 1);

- Отчет о финансовых результатах (форма 2);

- Отчет об изменениях капитала (форма 3);

- Отчет о движении денежных средств (форма 4);

- Отчет о целевом использовании средств (форма 6);

- Пояснения в табличной и текстовой форме.

Более подробно о бухгалтерской отчетности

Отчетность за работников

Сдают только ИП и организации, имеющие наемных работников.

Подробнее про отчетность за работников

Кассовая дисциплина

Организации и ИП, осуществляющие операции, связанные с с приемом, выдачей и хранением наличных денежных средств (кассовые операции) обязаны соблюдать правила кассовой дисциплины.

Более подробно о кассовой дисциплине .

Обратите внимание, с 2017 года ИП и организации, осуществляющие расчеты с использованием наличных денежных средств и электронных средств платежа, обязаны перейти на онлайн-кассы.

Дополнительная отчетность

Осуществление некоторых видов деятельности, а также владение определенным имуществом, подразумевает уплату дополнительных налогов и ведение отчетности.

Подробнее о дополнительных налогах для ООО .

Подробнее о дополнительных налогах для ИП .

Совмещение ЕСХН с иными налоговыми режимами

ИП могут совмещать ЕСХН с ПСН и ЕНВД, а организации только с ЕНВД. Совмещение ЕСХН и иных режимов налогообложения (ОСН и УСН) не допускается.

Примечание: одновременно заниматься одним и тем же видом деятельности на разных налоговых режимах нельзя. Помимо этого, необходимо раздельно по каждой системе налогообложения вести налоговый учёт (имущества, обязательств, хозяйственных операций), сдавать отчётность и уплачивать налоги.

Раздельный учёт

При совмещении налоговых режимов, необходимо отделять доходы и расходы по ЕСХН от доходов и расходов по остальных видам деятельности.Как правило, с разделением доходов трудностей не возникает. В свою очередь с расходами ситуация обстоит несколько сложнее.

Существуют расходы, которые нельзя однозначно отнести ни к ЕСХН, ни к остальной деятельности, например, зарплата работников которые занимаются всеми видами деятельности одновременно (директор, бухгалтер и т.п.). В таких случаях, расходы необходимо разделять на две части пропорционально полученным доходам нарастающим итогом с начала года.

Утрата на право применение ЕСХН

ИП и организации теряют право на применение ЕСХН, если в течение года:

- Перестали отвечать признакам сельскохозяйственного товаропроизводителя, установленным п.2, 2.1 ст. 346.2.

- Начали заниматься организацией азартных игр или производством подакцизных товаров.

Начиная с того года, в котором ИП и ООО перестали отвечать указанным условиям они переводятся на ОСН.

Переход на другие системы налогообложения

ИП и организации находящиеся на ЕСХН, могут добровольно перейти на другой налоговый режим только с начала следующего календарного года. Для этого им необходимо подать в налоговый орган соответствующее уведомление в срок до 15 января (п.6 ст. 346.3 НК РФ).

В обязательном порядке на общую систему налогообложения плательщики ЕСХН переходят с начала того налогового периода, в котором было утрачено право на применение ЕСХН. Вновь перейти на уплату ЕСХН можно не ранее чем через один год после утраты права на его применение.

Для снятия с учета ЕСХН необходимо заполнить в 2-х экземплярах уведомление и подать его в налоговый орган (организациям по месту нахождения, ИП – по месту жительства) в течение 15 дней после окончания осуществления деятельности.

Единый сельскохозяйственный налог (ЕСХН) в 2019 году

Одним из приоритетных направлений развития российской экономики является сельское хозяйство. В связи с этим для предприятий данной сферы был разработан специальный налоговый режим — единый сельскохозяйственный налог. ЕСХН — что это такое простыми словами?

Плательщики на этой системе освобождены от уплаты налога на прибыль (индивидуальные предприниматели — от НДФЛ), а также частично от налога на имущество. Вместо этого они уплачивают единый налог с разницы доходов и расходов. При этом лицо должно иметь статус сельхозпроизводителя. К ним относят юрлиц, крестьянские (фермерские) хозяйства и ИП, которые занимаются производством, переработкой или продажей продукции растениеводства, животноводства, рыбным хозяйством, а также оказывают услуги в области сельского хозяйства. Кроме этого, ключевое условие применения спецрежима — лимит доходов от прочей деятельности. Доля выручки с продаж сельхозпродукции в общей сумме поступлений должна быть равна не менее 70 %.

В настоящее время порядок налогообложения лиц на ЕСХН несколько изменился. Какие нововведения появились в системе ЕСХН с 2019 года? Последние новости вы можете найти в нашей статье.

ЕСХН в 2019 году: изменения обязанностей плательщиков

С 1 января 2019 года у сельхозпроизводителей на спецрежиме появилась обязанность уплачивать в бюджет налог на добавленную стоимость. Она установлена Федеральным законом от 27 ноября 2017 № 335-ФЗ, вносящим поправки в Налоговый кодекс. Ранее для плательщиков ЕСХН НК РФ предусматривалось освобождение от НДС. Исключением являлся налог, вносимый в бюджет при ввозе импортной продукции. Теперь компании и ИП на ЕСХН должны будут оформлять все необходимые документы как плательщики налога на добавленную стоимость. В частности, вести книгу покупок и продаж и составлять счета-фактуры для контрагентов. Кроме того, нужно будет представлять в налоговую декларации по НДС.

![]()

Сдавайте декларацию ЕСХН через интернет

Укажите данные вашей организации, и Контур.Экстерн поможет рассчитать сельскохозяйственный налог, проверит декларацию на ошибки и моментально передаст ее в налоговую, а затем подготовит платежку для банка.

Попробовать бесплатно

ЕСХН и НДС в 2019 году: преимущества и недостатки

Какие положительные и отрицательные стороны есть у новой обязанности сельхозпроизводителей? Уплата НДС — это дополнительная налоговая нагрузка для предприятий, что является негативным фактором. Автоматически увеличивается объем составляемой отчетности, а следовательно, и трудозатраты. Также появление обязанности уплачивать новый налог означает дополнительный контроль со стороны налоговой службы.

С другой стороны, плательщики единого сельхозналога теперь являются более привлекательными для контрагентов. Покупателям зачастую невыгодно приобретать товары у тех лиц, которые не должны уплачивать НДС. В этих случаях они теряют свое право на получение вычета. Предполагается, что введение НДС для сельхозпроизводителей повысит спрос на их продукцию.

Освобождение от уплаты НДС для сельхозпроизводителей

У фирм и предприятий на ЕСХН есть право получить освобождение от уплаты НДС. Это возможно в следующих ситуациях:

- уведомление на получение освобождения от НДС и уведомление о начале работы на спецрежиме относятся к одному календарному году;

- или соблюдение норматива по выручке от с/х деятельности. Пороговая величина постепенно будет снижаться. Так, чтобы получить освобождение НДС в 2019 году, доход без учета налога в 2018 году не должен был превысить 100 млн руб. за год. Критерии для последующих лет приведены в таблице:

| Год | Пороговое значение выручки |

|---|---|

| 2020 | 90 млн руб. в 2019 г. |

| 2021 | 80 млн руб. в 2020 г. |

| 2022 | 70 млн руб. в 2021 г. |

| 2023 | 60 млн руб. в 2022 г. |

Если сельхозпроизводитель планирует реализовать право не платить НДС, он должен подать соответствующее уведомление в налоговую. Уведомление об освобождении от НДС для ЕСХН подается включительно до 20 числа месяца, с которого плательщик начинает использовать свое право не платить налог. Форма заявления на освобождение от НДС при ЕСХН в 2019 году содержится в Письме ФНС России от 15.01.2019 № СД-4-3/287@.

Не могут получить освобождение от НДС те компании и ИП, которые продавали подакцизную продукцию в течение трех календарных месяцев до подачи уведомления. При начале продажи подакцизных товаров либо при нарушении лимита выручки сельхозпроизводитель теряет право не платить НДС. В дальнейшем такие лица не имеют права на повторное освобождение. Обратите внимание, что, если получение освобождения является добровольным, то обратная процедура невозможна, кроме как при нарушении приведенных условий.

Налоговые ставки спецрежима для сельхозпроизводителей в 2019 году

Единый сельскохозяйственный налог в 2019 году в общем случае уплачивается по стандартной ставке в 6 %. При этом власти субъектов РФ могут установить дифференцированные значения ставки в диапазоне от 0 до 6 %. Такая возможность появилась с начала 2019 года. Размер ставки зависит от:

- вида с/х продукции (или работ/услуг);

- размера доходов от ведения бизнеса в сфере сельского хозяйства;

- места, где лицо осуществляет деятельность;

- численности сотрудников компании или ИП.

Вариация ставок позволяет найти баланс между нагрузкой на плательщиков и величиной налоговых поступлений. Некоторые регионы уже воспользовались правом ввести на их территории пониженные ставки. Например, в Московской области установлена нулевая ставка налога до 31 декабря 2021 года. До этой же даты установлены ставки местными законами в Свердловской (5 %) и в Кемеровской областях (3 %).

Налог на имущество для плательщиков ЕСХН — 2018

Важный вопрос при применении ЕСХН — налогообложение имущества. В качестве ключевых изменений в системе ЕСХН последних лет следует указать поправку в Налоговом кодексе, касающуюся налога на имущество. Начиная с прошедшего 2018 года от обложения налогом освобождается только то имущество, которое задействовано при ведении с/х деятельности. К нему относятся активы, которые задействованы при производстве, переработке, реализации сельхозтоваров либо при оказании услуг сельхозпроизводителями. Ранее такая оговорка отсутствовала.

Имущество, которое используется в сельхоздеятельности, можно разделить на две группы. Одно напрямую используется для производства. Например, посевная техника, здания, где содержатся животные и т.д. Другие являются вспомогательными, в частности, гаражи для техники, склады и т.д. Право не уплачивать налог относится к обеим группам.

Активы, облагаемые налогом на имущество, и активы, задействованные в с/х деятельности, должны учитываться отдельно. Однако может возникнуть ситуация, когда предприятие использует имущество одновременно для производства сельхозпродукции и для иной деятельности. В таком случае раздельно учесть имущество нельзя. В 2018 году было выпущено Письмо ФНС от 10 июля 2018 № БС-4-21/13205@. В нем приведено следующее разъяснение: если предприятие-сельхозпроизводитель использует имущество для прочей предпринимательской деятельности, но в то же время и по целевому назначению, то налогом оно не облагается. Кроме того, налог на имущество платить не надо, если активы находятся на консервации, то есть временно не задействованы при основной деятельности.

Сколько составляет налоговая ставка ЕСХН?

ЕСХН — ставка которого едина для всех регионов РФ за исключением Республики Крым и г. Севастополь – содержит в себе понятие специального режима налогообложения и одноименного налога. Какие особенности применения ставок по ЕСХН предусматривает НК РФ?

Что такое единый сельскохозяйственный налог?

Какова ставка ЕСХН в 2016–2017 годах?

Размер ставки ЕСХН в Республике Крым и в Севастополе

Как рассчитать ЕСХН?

Итоги

Что такое единый сельскохозяйственный налог?

Единый сельскохозяйственный налог (или ЕСХН) представляет собой налог, возможность исчисления которого возложена на лиц, осуществляющих сельскохозяйственную деятельность. При этом критерии, позволяющие производить расчет и оплату данного вида единого налога, названы в ст. 346.2 НК РФ. Среди них основным является наличие не менее 70% доходов от реализации сельскохозяйственной продукции в общей сумме всех доходов плательщика.

Уплата ЕСХН освобождает:

- организации — от налога на прибыль организаций (исключение: уплата налога с доходов контролирующими лицами, с дивидендов и по долговым обязательствам), налога на имущество, НДС (кроме налога, возникающего при выполнении функций налогового агента, при импорте товара, а также по договорам простого и инвестиционного товариществ и прочим договорам, предусмотренным ст. 174.1 НК РФ);

- ИП — от НДФЛ (исключение: доходы, выплаченные налоговым агентом, доходы по дивидендам, в виде выигрышей, призов, банковских процентов по вкладам, а также доходы, перечисленные в п. 2 и п. 5 ст. 224 НК РФ), налога на имущество физлиц (по имуществу, задействованному в предпринимательской деятельности), НДС (кроме таких же ситуаций, как и для организаций).

Для перехода на ЕСХН необходимо подать уведомление в налоговый орган:

- до 31 декабря года, предшествующего переходу, — для уже действующих ИП и юрлиц;

- в течение 30 дней с даты постановки на налоговый учет — для новых организаций и ИП.

Подробнее об особенностях применения режима ЕСХН читайте в статье «Единый сельскохозяйственный налог в 2017 году (нюансы)».

Какова ставка ЕСХН в 2016–2017 годах?

Налоговой ставке ЕСХН посвящена ст. 346.8 НК РФ. Единое ее значение действует для всей территории РФ и составляет 6% (п. 1 ст. 346.8 НК РФ). Исключение сделано для Республики Крым и г. Севастополь, которые с 2015 года получили возможность применения ставки пониженной величины.

Размер ставки ЕСХН в Республике Крым и в Севастополе

Для Крыма и Севастополя льготные условия в отношении применения ставки по ЕСХН действуют в течение ограниченного периода и соответствуют разной величине ставки:

- в 2015–2016 годах возможное минимальное ее значение составляет 0%;

- в 2017–2021 годах минимальная величина ставки может составлять 4%.

Указанное понижение ставки должно предусматриваться законами соответствующих субъектов и может быть применено как к региону в целом, так и к налогоплательщикам определенных категорий (п. 2 ст. 346.8 НК РФ).

Как рассчитать ЕСХН?

Для расчета ЕСХН, как и любого налога, необходимо, в первую очередь, определить налоговую базу, которая, согласно ст. 346.6 НК РФ, формируется из доходов и расходов налогоплательщика. После того как налоговая база известна, сумму налога можно получить путем ее умножения на налоговую ставку.

Пример

ООО «Тюльпан» занимается выращиванием и реализацией цветов, в связи с чем применяет ЕСХН с 2016 года. Свою деятельность организация осуществляет на территории Ленинградской области. Ставка налога 6%. Рассчитаем ЕСХН за 2016 год.

В 2016 году ООО «Тюльпан» имело следующие расходы:

|

Виды расходов |

1-е полугодие |

2-е полугодие |

|

выплата заработной платы сотрудникам (в т. ч. взносы во внебюджетные фонды) |

1 100 000 |

900 000 |

|

аренда ангара для основной продукции |

540 000 |

540 000 |

|

приобретение семян и удобрений |

360 000 |

270 000 |

|

оплата коммунальных платежей |

150 000 |

170 000 |

|

приобретение сельскохозяйственного инвентаря |

220 000 |

390 000 |

|

расходы на покупку основных средств |

170 000 |

240 000 |

|

прочие расходы, связанные с сельхоздеятельностью |

60 000 |

70 000 |

|

Итого |

2 600 000 |

2 580 000 |

Доходы организации в 2016 году составили:

|

Виды доходов |

1-е полугодие |

2-е полугодие |

|

доходы от реализации цветочных растений |

3 700 000 |

2 500 000 |

|

прочие доходы |

540 000 |

540 000 |

|

Итого |

4 240 000 |

3 040 000 |

Налоговая база за 1-е полугодие = 4 240 000 – 2 600 000 = 1 640 000 руб.

Сумма авансового платежа = 6% × 1 640 000 = 98 400 руб.

Налоговая база за 2-е полугодие = 3 040 000 – 2 580 000 = 460 000 руб.

Сумма авансового платежа = 6% × 460 000 = 27 600 руб.

Налоговая база за 2016 год = (4 240 000 + 3 040 000) – (2 600 000 + 2 580 000) = 2 100 000 руб.

Сумма налога 2016 = 6% × 2 100 000 = 126 000 руб.

Сумма налога к уплате = 126 000 – 98 400 – 27 600 = 0 руб.

О правилах уплаты ЕСХН читайте в материале «КБК для уплаты ЕСХН в 2017 году».

Итоги

ЕСХН позволяет заменить многие налоги, уплачиваемые на основной системе налогообложения. При этом налоговая нагрузка на ЕСХН меньше той, которая при такой же ставке (6%) возникает для другого популярного режима (УСН), поскольку при УСН такая ставка применяется ко всему объему полученных доходов, а на ЕСХН — к базе, рассчитываемой как доходы, уменьшенные на расходы.

Единый сельскохозяйственный налог

Обновление: 14 марта 2019 г.

Единый сельскохозяйственный налог (ЕСХН) – это налог, который уплачивается производителями сельскохозяйственных товаров, при их добровольном переходе на данный специальный налоговый режим (п. 1, п. 2 ст. 346.1 НК РФ).

Для того чтобы перейти на спецрежим в виде уплаты ЕСХН, организациям и предпринимателям нужно уведомить об этом налоговую инспекцию по месту своей регистрации (п. 1 ст. 346.3 НК РФ).

Подробнее о том, как перейти на уплату ЕСХН и в какие сроки необходимо подать уведомление в ИФНС, читайте в отдельной консультации.

Если говорить об ЕСХН (что это такое простыми словами), то это спецрежим для производителей сельскохозяйственных товаров, который позволяет платить налог по меньшей ставка, упростить отчетность и документооборот.

ЕСХН: налогообложение

Организации, применяющие специальный налоговый режим для сельскохозяйственных товаропроизводителей, освобождены от уплаты налога на прибыль организаций, налога на имущество организаций, за исключением ситуаций, определенных в п. 3 ст. 346.1 НК РФ. Предприниматели, перешедшие на применение ЕСХН, освобождены от уплаты налога на имущество физических лиц, НДФЛ в отношении доходов, полученных от предпринимательской деятельности, за исключением ситуаций, определенных в п. 3 ст. 346.1 НК РФ.

До 1 января 2019 года сельскохозяйственные товаропроизводители, применяющие ЕСХН, были освобождены от уплаты НДС, за исключением ситуаций, определенных в п. 3 ст. 346.1.Но начиная с 1 января 2019 года, изменение налогового законодательства РФ обязывает организации и ИП, перешедшие на ЕСХН, исчислять и уплачивать НДС в общем порядке в соответствии с гл. 21 НК РФ (п. 12 ст. 9 Федерального закона от 27.11.2017 N 335-ФЗ, Письмо ФНС от 18.05.2018 № СД-4-3/9487@).

Подробнее об изменениях в ЕСХН с 2019 года (последние новости) читайте в отдельной консультации.

Также плательщиков ЕСХН НК РФ обязывает уплачивать транспортный налог и другие налоги (например, водный налог) при наличии у них соответствующих объектов налогообложения.

Единый сельскохозяйственный налог в 2019 году

Налоговая ставка ЕСХН установлена в размере 6% (п. 1 ст. 346.8 НК РФ). В то же время Законами субъектов могут быть установлены дифференцированные ставки в пределах от 0 до 6% для всех или отдельных категорий налогоплательщиков в зависимости: от видов производимой сельскохозяйственной продукции, от размера доходов, от места ведения предпринимательской деятельности и/или от средней численности работников.

Доходами при ЕСХН признаются доходы от реализации и внереализационные доходы согласно п. 1 ст. 346.5 НК РФ. На какие расходы можно уменьшить доходы при применении ЕСХН, читайте в отдельной консультации

При прекращении деятельности в качестве производителей сельскохозяйственных товаров уплатить ЕСХН необходимо не позднее 25-го числа месяца, следующего за месяцем, в котором такая деятельность прекращена, согласно уведомлению, направленному в ИФНС (п. 2 ст. 346.10 НК РФ).

Срок уплаты ЕСХН в 2019 году:

| Период | Платеж | Срок уплаты |

|---|---|---|

| За 2018 год | ЕСХН | Не позднее 31 марта 2019 г. |

| За полугодие 2019 года | Авансовый платеж по ЕСХН | Не позднее 25 июля 2019 г. |

| За 2019 год | ЕСХН | Не позднее 31 марта 2020 г. |

Налоговая декларация по единому сельскохозяйственному налогу

Налоговая декларация по ЕСХН представляется организациями (ИП) на данном спецрежиме по итогам года в налоговую инспекцию по месту своей регистрации в срок не позднее 31 марта следующего года (п. 1 ст. 346.7, п. 1, п. 2 ст. 346.10 НК РФ).

При прекращении деятельности в качестве производителей сельскохозяйственных товаров сдать налоговую декларацию по ЕСХН необходимо не позднее 25-го числа месяца, следующего за месяцем, в котором такая деятельность прекращена, согласно уведомлению, направленному в ИФНС (п. 2 ст. 346.10 НК РФ).

Подробнее о том, по какой форме сдается декларация по ЕСХН за 2018 год, а также о порядке ее заполнения читайте в отдельной консультации.

Налоговая ставка при ЕСХН

Обновление: 27 декабря 2018 г.

Одним из обязательных элементов налогообложения, без которого налог не может считаться установленным, является налоговая ставка (п. 1 ст. 17 НК РФ).

Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы (п. 1 ст. 53 НК РФ).

Налоговой базой при применении системы налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН) является денежное выражение доходов, уменьшенных на величину расходов (п. 1 ст. 346.6 НК РФ). Доходами при ЕСХН признаются доходы от реализации и внереализационные доходы (п. 1 ст. 346.5 НК РФ). Расходы учитываются по перечню, приведенному в п. 2 ст. 346.5 НК РФ. Подробнее о расходах, на которые можно уменьшить доходы при применении ЕСХН, мы рассказывали .

А какие ставки по ЕСХН применяются в 2019 году?

Единый сельскохозяйственный налог — ставка

Ставка единого сельскохозяйственного налога составляет в общем случае 6% (п. 1 ст. 346.8 НК РФ).

Однако с 2019 года законы субъектов РФ могут вводить дифференцированные налоговые ставки в пределах от 0% до 6% для всех или отдельных категорий налогоплательщиков в зависимости от следующих факторов (п. 2 ст. 346.8 НК РФ):

- виды производимой сельхозпродукции, а также работ и услуг;

- размер доходов от реализации произведенной сельхозпродукции, а также от выполнения работ и оказания услуг;

- место ведения предпринимательской деятельности;

- средняя численность работников.

Так, например, в Московской области с 01.01.2019 по 31.12.2021 в отношении всех налогоплательщиков ЕСХН ставка налога составляет 0% (Закон Московской области от 27.08.2018 № 145/2018-ОЗ). Или, скажем, для налогоплательщиков ЕСХН в Кемеровской области на указанный период ставка установлена в размере 3% (Закон Кемеровской области от 23.11.2018 № 91-ОЗ), а в Свердловской области – 5% (Закон Свердловской области от 06.11.2018 № 114-ОЗ).