Содержание

- Как вести бухгалтерский и налоговый учет ИП самостоятельно — пошаговая инструкция

- Нужно ли ИП вести бухгалтерский учет

- Варианты ведения учета ИП

- Онлайн-бухгалтерия — лучший вариант для ИП

- Передача обязанностей по ведению бухгалтерии

- Самостоятельное ведение бухгалтерского учета ИП

- Автоматизация бухгалтерского учета

- Советы по самостоятельному ведению бухгалтерии

- 8 советов ИП, как вести учет самостоятельно

- Совет 1. Используйте популярные онлайн-сервисы

- Совет 2. Сразу собирайте все бумажные документы в папки

- Совет 3. Сверяйтесь с налоговой инспекцией

- Совет 4. Консультируйтесь

- Совет 5. Следите за сроками сдачи отчетности

- Совет 6. Платите налоги вовремя

- Совет 7. Помните, что сроки уплаты налога не всегда совпадают со сроками сдачи деклараций

- Совет 8. Нанял сотрудника – отдай учет бухгалтеру

- С чего начать бухгалтерский учёт новому ИП

- Нужен ли ИП бухгалтерский учет?

- Как начать и сделать все правильно?

- Нюансы и рекомендации

- Бухгалтерский учет с нуля самоучитель

- С чего начать изучение

- Какие знания потребуются?

- Полезные советы

- В чем польза таких знаний?

- Еще несколько важных моментов

- Как вести бухгалтерию ИП самостоятельно

- Самостоятельное ведение бухгалтерии

- Отчетность предприятия на ОСНО

- Отчетность предприятия на УСН

- Отчетность предприятия на ЕНВД

- Как вести ИП для начинающих? Пошаговая инструкция

- Фиксированные взносы

- Заполнение декларации

- Как рассчитать налоги?

- Что делать, если нет прибыли?

- Что нужно сдавать, кроме декларации?

- Порядок действий

- Ответственность за нарушения

- Документация

- Первичные документы для ИП на УСН — договора, акты

- Какие документы ИП обязан вести при УСН

- Финансовая отчетность перед государством

- Документы, которые обязан вести предприниматель при УСН

- Деятельность по лицензии или сертификации

- Ответственность предпринимателя перед контролирующими органами

- Бухгалтерия для ИП: особенности ведения бухгалтерского учета в ИП?

- Общие особенности бухгалтерского учета ИП

- Особенности ведения бухгалтерии ИП при ОСНО

- Нужен ли бухгалтер для ИП на УСН и патентной системе?

- Элементарная бухгалтерия для ИП на ЕНВД и ЕСХН

- Индивидуальный предприниматель: все об ИП простым языком

- Для чего нужно регистрироваться в качестве индивидуального предпринимателя

- Регистрация ИП

- Где ИП может вести бизнес

- Какие налоги платит ИП

- Страховые взносы ИП

- Как выводить прибыль

- Сотрудники ИП

- Ликвидация ИП

- Что еще нужно знать индивидуальным предпринимателям

- Индивидуальный предприниматель — что это такое, особенности деятельности

- Кто такой индивидуальный предприниматель

- Каким бизнесом может заняться ИП

- Обязательные условия и требования

- Особенности ведения деятельности

- Что дает статус ИП

- Плюсы и минусы такой работы

- Отличие ИП от других форм

- Бухучет ИП

- Обязанности нет, есть право

- Как ИП заявить свое право на бухучет

- Начальное сальдо бухучета ИП

- Особенности бухучета ИП

Как вести бухгалтерский и налоговый учет ИП самостоятельно — пошаговая инструкция

Здравствуйте! В этой статье мы поговорим об особенностях ведения бухгалтерии индивидуальных предпринимателей.

Сегодня вы узнаете:

- Какой учет должен вести ИП;

- Какие существуют способы ведения бухгалтерии;

- Как вести бухгалтерию ИП самостоятельно.

Нужно ли ИП вести бухгалтерский учет

В 2019 году продолжает действовать письмо Министерства Финансов РФ, согласно которому индивидуальный предприниматель может не вести бухгалтерию, если он самостоятельно ведет книгу учета доходов и расходов (КУДиР).

Так, вся бухгалтерия ИП может быть сведена к заполнению учетной книги (в электронном или сшитом бумажном формате) и хранению первичных документов. Исключение: предприниматели, выплачивающие ЕНВД – для них ведение КУДиР вовсе не обязательно.

ИП сам выбирает: вести полноценный бухгалтерский учет или только книгу учета доходов и расходов.

Бухгалтерский учет ИП может не вести, но это вовсе не освобождает его от налоговой отчетности. Ее особенности и сроки сдачи зависят от режима налогообложения.

ИП не освобождены от сбора документов, касающихся расчета налогов, кассовых и банковских документов, кадровых бумаг.

Недоплата налога может обернуться ИП штрафом или принудительным приостановлением деятельности.

У грамотного бухгалтерского учета есть свои преимущества:

- Возможность сделать объективный анализ результатов деятельности;

- Проще строить прогнозы и выбирать направление развития предприятия;

- Упорядоченная работа протекает легче и эффективнее.

Бухгалтерский учет необходим для управления предприятием, принятия важных решений и составления отчетности перед государством.

Варианты ведения учета ИП

Вести бухгалтерию начинающий ИП может одним из способов:

- Самостоятельно. Бухгалтерия ИП на спецрежимах (например, УСН) имеет достаточно простую схему, что позволяет бизнесмену вести бухгалтерский учет самостоятельно.

Огромную поддержку в этом направлении оказывают сервисы онлайн-бухгалтерии (например, «Мое дело») и специализированные программы (например, 1С), которые подробно описывают и направляют весь процесс.

- С помощью наемного бухгалтера. Такой вариант обойдется дешевле договора с бухгалтерской фирмой, но и риски при этом возрастают. Очень важно и одновременно непросто найти честного, опытного специалиста. Нанимать приходящего бухгалтера-частника целесообразно по рекомендациям знакомых или доверенных лиц. В иных ситуациях стоит лишний раз взвесить все риски и преимущества и только потом решать, прибегать ли к такому варианту.

- По договору с аутсорсинговой компанией. Яркий пример принципа «чем дороже, тем проще». Услуги бухгалтерской фирмы – самый затратный способ, но он избавляет ИП от необходимости вникать в бухгалтерские дела. Учетом заняты специалисты, а сам предприниматель может спокойно посвятить себя остальной работе.

Онлайн-бухгалтерия — лучший вариант для ИП

Интернет-бухгалтерия сегодня уверенно конкурирует со стационарными программами благодаря ряду преимуществ:

- возможно полноценное ведение бухгалтерского и налогового учета;

- полный контроль и доступ к бухгалтерии возможен в режиме онлайн с любого компьютера;

- сервис напоминает о приближающихся сроках сдачи отчетности;

- возможно дистанционное заполнение деклараций;

- наличие теоретической базы по учету и отчетам, доступны онлайн-консультации специалистов;

- через сервис можно быстро и просто подать документы на регистрацию ИП и сдавать отчетность онлайн.

Мы пользуемся сервисом «Мое дело». Он имеет удобный интуитивный интерфейс, с которым разберется даже новичок. Протестировать работу бухгалтерии можно бесплатно в течение трех дней. На все вопросы очень оперативно и доходчиво отвечает поддержка.

У сервиса нет своего мобильного приложения, как у некоторых других ресурсов, но есть очень удобная мобильная версия сайта, так что работать можно не только с компьютера, но и со смартфона или планшета.

При регистрации можно сразу указать все реквизиты фирмы и далее система будет использовать их при формировании документов, счетов и отчетности.

Сервис содержит несколько тысяч готовых бланков.

Можно привязать расчетный счет и система будет автоматически обмениваться с банком данными и все операции подгружать с расчетного счета. Это экономит ваше время.

В интернет-бухгалтерию можно добавлять доходы и расходы (сразу с указанием назначения, от кого или кому поступили средства), вести кадровый учет по сотрудникам (отработанное время, начисленные выплаты, удержанные налоги).

Объем доступных возможностей и ресурсов зависит от выбранного тарифа. Всего их в онлайн-бухгалтерии «Мое дело» два, в расчет берется ежемесячный оборот до 750 тыс.руб. Стоимость обслуживающего пакета варьируется от 833 до 1 667 рублей в месяц. Если доход предпринимателя выше, то компания предлагает Бэк-офис – решение для серьезных клиентов. Его стоимость также будет зависеть от ежемесячного оборота.

Самый дешевый тариф «Интернет-бухгалтерия» предусматривает расчет налогов и взносов, формирование и отправка отчетности в онлайн-режиме, работа с первичными документами и счетами, а также консультации специалистов.

Самый дорогой тариф называется «Персональный бухгалтер и бизнес-ассистент» позволяет нанимать до ста сотрудников, вести по каждому кадровый учет и даже проверять контрагентов, отслеживать статус сданных отчетов, иметь доступ к законодательной базе РФ с разъяснения экспертов, пользоваться возможностью электронной сверки расчетов с налоговой.

Мы используем «Без сотрудников» за 833 рубля в месяц. Какой использовать вам, зависит от ваших требований.

Передача обязанностей по ведению бухгалтерии

Штатный бухгалтер обойдется предпринимателю в 20 000 — 50 000 рублей в месяц. Это средний показатель по России, и он во многом зависит от региона. Как и любой другой сотрудник бухгалтер работает по трудовому договору, когда документооборот у ИП небольшой – бухгалтер может устроиться по совместительству.

Услуги аутсорсинговой компании обойдутся дешевле при небольшом документообороте. Например, 10 документов на УСН стоят примерно 1500 рублей, а 100 документов уже 5400 рублей.

Полностью доверить свою бухгалтерию специализированной фирме могут только самые состоятельные ИП – такое удовольствие может стоить до 100 000 рублей в месяц.

Индивидуальный предприниматель, передающий ведение бухгалтерского учета по договору третьим лицам, в итоге получает:

- Дополнительные финансовые расходы;

- Отвлеченность от некоторых процессов внутри компании (что порой приводит к неправильному пониманию ситуации);

- Дополнительное свободное время, которое можно посвятить другой важной работе.

Самостоятельное ведение бухгалтерского учета ИП

Самостоятельное ведение бухгалтерии существенно экономит финансы предпринимателя, но занимает определенное время. Сейчас все больше ИП отдают предпочтение такому варианту, так как многочисленные онлайн-сервисы, программы и обучающие курсы сводят к минимуму набор необходимых знаний для ведения бухгалтерии.

Прежде чем говорить о том, как правильно вести бухгалтерию, необходимо разобраться с основными понятиями.

Учетная документация – документы, в которых фиксируется хозяйственная деятельность предприятия.

Ее направления:

- Управление – анализ финансовой документации, на основании которого принимаются решения в управлении фирмой;

- Налоги – документы, на основании которых формируется налоговая декларация;

- Бухгалтерия – ведение финансовой документации, продиктованное законодательством.

О том, как вести бухгалтерский учет ИП, опишем далее в пошаговой инструкции.

Этап 1. Выбор режима налогообложения

Очень многое в дальнейшем будет зависеть от этого шага. Суммы налога могут отличаться в несколько раз, формы и сроки отчетности тоже зависят от избранного режима.

ОСНО. Общий режим налогообложения по умолчанию присваивается только что зарегистрировавшемуся ИП. Он же самый сложный в плане ведения бухгалтерии.

Здесь для учета всех финансовых операций используется КУДиР. Опираясь на содержание книги учета доходов и расходов, предприниматель составляет в конце налогового года декларацию 3-НДФЛ и до 30 апреля уплачивает налог (13% от прибыли). (Читайте как заполнить декларацию 3-НДФЛ самостоятельно).

На общем режиме ИП предстоит также отчислять НДС (18%). Декларация составляется ежеквартально, а налог оплачивается до 25-го числа первого месяца, следующего за отчетным кварталом. Чтобы рассчитать НДС, необходимо вести книги учета всех закупок, продаж, счет-фактур.

Индивидуальным предпринимателям, работающим с наличными деньгами, необходимо вести еще кассовую книгу и приходно-расходные ордера.

ИП на ОСНО предстоит отчитываться по налогу на имущество. На ЕНВД и УСН такой обязанности не налагается в том случае, если в вашем регионе не применяется кадастровая стоимость по отношению к имуществу.

Каждые три месяца подается отчетность в Налоговую, туда же сдается и годовой отчет.

УСН. На упрощенной системе ИП без работников отчитывается перед налоговой лишь раз в год, до 30 апреля.

ИП может выбрать один из вариантов «упрощенки»:

- УСН доходы – учитывать можно только доходы, с них предстоит отчислить в бюджет 6%. Авансовые платежи производятся раз в квартал, но они учитываются при расчете суммы по итогам года.

- УСН доходы минус расходы – основная сложность в том, что ИП придется фиксировать и подтверждать все свои расходы, обосновать которые не всегда просто.

Бухгалтерия ИП на УСН обязательно должна сопровождаться книгой учета доходов и расходов. Ее отсутствие грозит ИП штрафом 10 000 — 30 000 рублей.

Вести бухгалтерию на упрощенке без сотрудников довольно легко и доступно даже начинающим бизнесменам. Благодаря своей простоте УСН стал самым популярным режимом среди индивидуальных предпринимателей.

ЕНВД. ИП на «вмененке» освобожден от обязательного ведения КУДиР, но даже при этом налог остается довольно тяжелым для понимания и самостоятельного расчета.

На ЕНВД предприниматель фиксирует только физические характеристики деятельности (сфера работы, площадь помещения и другие) и регулярно сообщает обо всех изменениях.

Налог рассчитывается исходя из базовой доходности, установленной государственными службами для каждого вида деятельности, и различных коэффициентов (большинство из которых носят льготный характер).

ИП на ЕНВД отчитывается отдельно за каждый вид деятельности (если их несколько).

Налоговая отчетность на ЕНВД сдается ежеквартально, до 20 числа следующего за окончанием квартала месяца. Сам налог оплачивается до 25 числа.

Этап 2. Наёмные сотрудники

Самостоятельно вести бухгалтерию ИП становится сложнее с появлением наемных работников. Становясь работодателем, ИП приобретает статус налогового агента – теперь он должен рассчитывать и удерживать с сотрудников подоходный налог, а также выплачивать за них взносы в Соцстрах и Пенсионный Фонд.

Что касается отчетности, к заботам ИП прибавляются:

| Куда | Что | Когда |

| ИФНС | Данные о среднесписочной численности сотрудников | До 20.01, следующего за отчетным годом |

| ИФНС | Данные о доходе сотрудников (2-НДФЛ) | До 1.04, следующего за отчетным годом |

| ИФНС | Данные о доходе сотрудников (6-НДФЛ) | До конца месяца, следующего за отчетным кварталом |

| ФСС | Форма ФСС-4 | До 20 числа, следующего за отчетным кварталом в бумажном варианте и до 25 числа в электронном виде |

| ПФР | Форма СЗВ-М | До 15 числа месяца, следующего за отчетным месяцем |

| ПФР | Форма СЗВ-СТАЖ | До 1 марта, следующего за отчетным годом |

| Налоговая инспекция | Форма РСВ-1 | До конца месяца, следующего за отчетным кварталом |

Самому следить за всем кадровым учетом, и при этом заниматься остальной предпринимательской деятельностью очень сложно, поэтому для работы с наемными сотрудниками специалисты рекомендуют все же обратиться к услугам профессионалов. Всего за работников ИП должен сдавать семь видов отчетности, вести и хранить кадровые документы.

Этап 3. Выбор вида бухгалтерского обслуживания

Даже при маленьком документообороте и самых простых режимах (например, УСН доходы) вести бухгалтерию предпринимателю помогут специальные программы (например, 1С) или онлайн-сервисы («Мое дело»).

Такие помощники сведут к минимуму ошибки, которые просто допустить при ведении учета вручную.

Этап 4. Составление календаря

Рекомендуем пользоваться нашим налоговым календарем.

Заключительный этап подготовки к самостоятельному ведению бухгалтерии – изучение форм отчетности на выбранном режиме и сроков ее сдачи. Современные электронные помощники сами напоминают о приближающейся дате отчетности, но знать основные сроки все равно необходимо.

Этап 5. Ведение и хранение документов

Для собственной же безопасности ИП необходимо бережно относиться ко всем документам. Налоговая проверка может посетить ИП даже спустя три года после его закрытия.

Например, в бухгалтерии магазина должны храниться:

- договоры с поставщиками товаров и услуг (техническое обслуживание оборудование, интернет), арендодателями, постоянными оптовыми покупателями;

- договор с банком, выписки;

- первичные документы;

- кадровые документы (при наличии сотрудников);

- кассовые бумаги.

Автоматизация бухгалтерского учета

Самостоятельно вести бухгалтерию можно на бумаге, делая все записи вручную, но гораздо удобнее обратиться к автоматизированным системам.

Технологии не стоят на месте, и сегодня на помощь предпринимателю без бухгалтера приходят различные сервисы, позволяющие:

- рассчитывать суммы налога в зависимости от режима налогообложения;

- подготавливать налоговые декларации;

- оформлять банковские документы, платежные поручения;

- контролировать выплаты сотрудникам и оплату по счетам;

- производить анализ прибыли, продаж.

Электронные помощники могут быть как в виде компьютерных программ (например, бухгалтерия ИП в 1С), так и в виде интернет-бухгалтерии.

Программы обойдутся предпринимателю дороже: придется заплатить за саму программу, за ее установку и в будущем за регулярные обновления и обслуживание программистом. Доступна она будет только с одного компьютера, но зато может работать без постоянного подключения к интернету.

О возможностях и особенностях бухгалтерии в режиме онлайн поговорим на примере сервиса «Мое дело».

Советы по самостоятельному ведению бухгалтерии

Подведем итог несколькими советами:

Пользуйтесь онлайн-сервисами. Это дешевле, чем услуги бухгалтера и надежнее, чем записки на бумаге. С интернет-бухгалтерией вы не будете привязаны к одному компьютеру, а значит работать с ними удобно и дома, и в офисе.

Храните и систематизируйте все бумажные документы. Поиски нужной бумаги в общей куче может занять приличное время, поэтому целесообразнее сразу сортировать документы по папкам или файлам (в зависимости от их количества). Например, группы могут быть такими: закупки, продажи, клиенты, постоянные поставщики, налоги.

Сверяйтесь с налоговой. Удостовериться в отсутствии задолженности можно через неделю после уплаты налога через используемую онлайн-бухгалтерию или личный кабинет на сайте Налог.ру.

Задавайте вопросы. Получить консультацию можно в интернете, на форумах и в соцсетях. Не бойтесь задавать вопросы и узнавать что-то новое, ведь законодательство тоже не стоит на месте.

Следите за календарем. Предпринимателю, самостоятельно ведущему бухгалтерию, приходится держать в голове множество дат. Сроки сдачи отчетности не всегда совпадают со сроками уплаты налогов и взносов в государственные фонды.

Бухгалтерский учет и налоговая отчетность Индивидуального предпринимателя.

1. Бухгалтерский учет и отчетность у индивидуального предпринимателя при традиционной системе налогообложения.

2. Бухгалтерский учет и отчетность у индивидуального предпринимателя при специальном налоговом режиме (УСНО).

3. Бухгалтерский учет и отчетность у индивидуального предпринимателя при ЕНВД.

Индивидуальный предприниматель может применять следующие системы налогообложения:

1. Общий режим налогообложения – ИП, применяющие данный режим налогообложения, в первую очередь должны правильно определять свой доход и расход. Разница между доходом и расходом по сути , является прибылью предпринимателя, облагаемой НДФЛ (в отношении доходов, полученных от предпринимательской деятельности) и ЕСН, которые исчисляются и уплачиваются по правилам, аналогичным изложенным в главе 25 НК РФ. Имущество, используемое ИП для осуществления предпринимательской деятельности, облагается налогом на имущество. Еще один из значимых налогов, действующих при применении ОСНО, — НДС, который исчисляется и уплачивается в общем порядке (по правилам гл. 21 НК РФ). Причем исчисление и уплата НДС требует обязательного ведения книги покупок и книги продаж, журнал учета полученных и выставленных счетов-фактур. Если ИП выступает в роли работодателя, т.е. заключает трудовые договоры с работниками, то он обязан платить ЕСН с выплат, начисляемых физическим лицам. Таким образом, учет предпринимателя, применяющего ОСНО, не прост, он требует определенных знаний и навыков. Поэтому многие предприниматели выбирают УСНО.

2. Применение УСНО позволяет вместо НДФЛ, ЕСН,НДС и налога на имущество, уплачивать единый налог. При этом подлежат уплате, согласно законодательству все остальные налоги:

— транспортный налог (при наличии транспортных средств);

— НДФЛ с выплат сотрудникам;

— другие налоги, не перечисленные в п. 3 ст. 346,11 НК РФ, в том числе взносы на обязательное пенсионное страхование.

Существуют также недостатки УСН. Например, применяющий «упрощенку» предприниматель не уплачивает НДС. Следовательно, реализуемый товар (работа, услуга) не облагается данным налогом, значит, покупатели не могут принимать сумму НДС к вычету, что отпугивает некоторых из них, так как им это невыгодно.

3. ЕНВД – система налогообложения, применяемая в обязательном порядке предпринимателями, которые заняты видами деятельности, перечисляемыми в главе 26.3 НК РФ, и вводимая в действие субъектами РФ.

1. Общий режим налогообложения.

Переход на УСН индивидуальными предпринимателями носит добровольный характер. Однако не любой предприниматель вправе ее применять, а именно ИП (п.3 ст. 346,12 НК РФ):

— занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых;

— занимающиеся игорным бизнесом;

— являющиеся участниками соглашений о разделе продукции;

— переведенные на систему налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН)

— средняя численность работников которых превышает 100 человек, а также нотариусы, занимающиеся частной практикой.

Следует обратить внимание, что предприниматели, переведенные на уплату ЕНВД по одному или нескольким видам деятельности, могут применять УСН в отношении иных осуществляемых ими видов предпринимательской деятельности.

ИП, желающий перейти на УСН, с 1 октября по 30 ноября года, предшествующего году перехода на УСН, должен подать в налоговые органы по месту жительства соответствующее заявление. Вновь зарегистрированные ИП, изъявившие желания использовать УСН, вправе подать соответствующее заявление в течении пяти дней с даты постановки на учет в налоговых органах.

ИП также необходимо определить объект налогообложения: доходы или доходы, уменьшенные на величину расходов. Отсюда следует вопрос: «Какой объект лучше выбрать?». В каждом конкретном случае выбор объекта налогообложения должен определяться в зависимости от количества и размера расходов, а также размера страховых взносов, уплачиваемых в пенсионный фонд РФ. Приведем для сравнения таблицу:

|

Показатель |

Доходы |

Доходы, уменьшенные на величину расходов |

|

Расходы |

Не признаются |

Признаются |

|

Налоговая база |

Доходы |

Доходы минус расходы |

|

Ставка налога, % |

6 |

max 15 |

|

Страховые взносы в пенсионный фонд |

Уменьшают размер единого налога |

Включаются в состав расходов |

|

Расходы на оплату временной нетрудоспособности |

Уменьшают размер единого налога |

Включаются в состав расходов |

Очевидно, если в качестве объекта налогообложения выбраны доходы, то учет будет менее трудоемким. Когда при исчислении налоговой базы учитываются расходы, нужно помнить, что каждый вид расходов входит в закрытый перечень (см. ст. 346,16 НК РФ) и быть экономически обоснованным.

Для более наглядного примера приведем сравнение двух объектов налогообложения:

ПРИМЕР:

Индивидуальный предприниматель применяет УСН с 01 января 2009 года. Вид его деятельности швейное производство (пошив курток). Индивидуальный предприниматель имеет:

— швейную машину первоначальной стоимостью – 16 000 руб., срок службы которой составляет 5 лет. Она используется 10 мес., сумма износа – 2 667 руб. В I квартале 2009 года им осуществлены следующие хозяйственные операции:

|

Дата операции |

Наименование операции |

Дебет |

Кредит |

Сумма, руб. |

|

10.01.2009 |

Получен аванс от фирмы «Радуга» |

51 |

62 |

50 000 |

|

15.01.2009 |

Оплачены материалы |

60 |

51 |

35 400 (в т.ч. НДС 5 400) |

|

16.01.2009 |

оприходованы материалы |

10 |

60 |

35 400 |

|

24.01.2009 |

списаны материалы в производство |

20 |

10 |

20 060 (3060-НДС) |

|

25.01.2009 |

отгружен товар фирме «Радуга» |

62 |

90.1 |

30 000 |

|

31.01.2009 |

начислена амортизация швейной машинки |

20 |

02 |

266,67 (16000/5/12) |

|

31.01.2009 |

Оплата аренды помещения |

60 |

51 |

10 000 |

|

31.01.2009 |

Оприходована услуга по аренде |

20 |

60 |

10 000 |

|

05.02.2009 |

приобретены канцтовары |

26 |

60 |

200 |

|

16.02.2009 |

приобретена парогладильная машина (срок полезного использования 60 мес.) |

08 |

60 |

22 000 |

|

16.02.2009 |

парогладильная машина введена в эксплуатацию |

01 |

08 |

22 000 |

|

15.02.2009 |

оплачена парогладильная машина |

60 |

51 |

22 000 |

|

22.02.2009 |

отгружен товар фирме «Солнышко» |

62 |

90.1 |

15 000 |

|

28.02.2009 |

начислена амортизация швейной машины |

20 |

02 |

266,67 |

|

28.02.2009 |

Оплата аренды помещения |

60 |

51 |

10 000 |

|

28.02.2009 |

Оприходована услуга по аренде |

20 |

60 |

10 000 |

|

09.03.2009 |

отпущены в производство материалы |

20 |

10 |

9 000 (1373-НДС) |

|

11.03.2009 |

получен кредит в банке |

51 |

66 |

40 000 |

|

20.03.2009 |

получен аванс от фирмы «Солнышко» |

51 |

62 |

28 000 |

|

26.03.2009 |

оплачена реклама в СМИ |

44 |

51 |

5900 (в т.ч. НДС – 900) |

|

27.03.2009 |

оплата аренды помещения |

60 |

51 |

10 000 |

|

27.03.2009 |

оприходована услуга по аренде |

20 |

60 |

10 000 |

|

31.03.2009 |

начислена амортизация парогладильной машины |

20 |

02 |

366,67 (22 000/60) |

|

31.03.2009 |

начислена амортизация швейной машины |

20 |

02 |

266,67 |

Следует обратить внимание на следующее, что в целях налогового и бухгалтерского учета списание стоимости ОС различно. Для сравнения приведем таблицу:

|

Наименования объекта ОС |

Налоговый учет сумма за квартал |

Бухгалтерский учет сумма за квартал |

|

швейная машина |

1667 |

800,01 |

|

парогладильная машина |

5500 |

1100,01 |

Далее поясним подробнее рассчитанные суммы:

В целях налогового учета.

1. В конце квартала списывают часть амортизации швейной машинки. Ее остаточная стоимость на 01.01.2009 года – 13 333 руб. ( 16 000 – 2667), амортизация – 2667 руб., срок службы 5 лет. Значит, согласно п.3 ст. 346.16 НК РФ в первый год применения УСН в состав расходов включается 50% от остаточной стоимости данного ОС равными долями в течении года, т.е. по 12.5% за квартал (50%/4). Сумма расходов учитываемая в налоговой базе I квартала: 13 333 * 12% = 1667 руб.

2. Расходы на приобретение гладильной машины в сумме 22 000 руб. принимаются с момента ввода в эксплуатацию, при этом в течении налогового периода равными долями за отчетные периоды ( п3 ст. 346,16 НК РФ). Сумма расходов , принимаемая в I квартале – 22 000 / 4 = 5500 руб.

В целях бухгалтерского учета

В бухгалтерском учете начисление амортизации происходит линейным способом, исходя из срока полезного использования и первоначальной (остаточной), до полного списания стоимости ОС. Согласно законодательству ИП вести бухгалтерский учет не обязан, поэтому бухгалтерский учет ОС можно и не вести.

А вот книгу доходов и расходов вести нужно обязательно (см. приказ Минфина РФ № 154н от 31.12.2008г.) Далее, на основании вышеприведенных данных составим книгу доходов и расходов, (книга).

На основании книги составим сравнительную таблицу для разных объектов налогообложения при УСН: таблица.

Декларация по единому налогу предоставляется в конце налогового периода, т.е. один раз в год не позднее 31 марта года следующим за истекшим налоговым периодом.

Отчетным периодом является квартал, авансовые платежи уплачиваются не позднее 25 числа месяца следующего за истекшим отчетным периодом, а именно 25 апреля, 25 июля, 25 октября.

Следует добавить, что если по итогам налогового периода ИП получил убыток, то он может его перенести на следующие налоговые периоды (уменьшить доходы на сумму полученных убытков), в течение 10 лет. При условии, что он находится на УСН и в качестве объекта налогообложения выбраны доходы, уменьшенные на величину расходов. (Убыток, полученный налогоплательщиком при применении иных режимов налогообложения, не принимается при переходе на упрощенную систему налогообложения. Убыток, полученный налогоплательщиком при применении упрощенной системы налогообложения, не принимается при переходе на иные режимы налогообложения, п.7 ст. 346.18 НК РФ).

2. Режим ЕНВД.

В отличии от режима УСН, который предприниматель выбирает добровольно, режим ЕНВД является обязательным для тех видов деятельности, которые попали в перечень работающих по ЕНВД. Это – розничная торговля (торговая площадь менее 150 кв.м.), бытовые услуги населению, ветеринарные услуги, автотранспортные услуги и т. д. (Полный перечень гл. 26.3 НК РФ). Режим ЕНВД самый простой режим, как по учету так и по отчетности. Величина налога зависит от физического показателя (торговой площади или численности работников пр.) Сумма налога уменьшается на величину фактически перечисленных взносов в ПФ за предпринимателя и за наемных работников за отчетный период, но не более 50% от рассчитанного налога.

Индивидуальный предприниматель должен вести учет в таком же объеме, как и бухгалтер в организации. Это значит:

1. По наемным работникам нужно вести кадровый учет. Предприниматель имеет право делать запись в трудовую книжку, а при увольнении запись в трудовой книжке заверяется подписью руководителя или кадрового работника и ставится печать. Поэтому предпринимателю следует иметь печать. При приеме первого работника предприниматель должен встать на учет в ФСС, и получить два свидетельства (первое- с регистрационным номером, второе – с указанием коэффициента по травматизму).

2. Заработная плата начисляется также как и в организациях. На каждого работника заводится налоговая карточка , в которой указываются все начисления по заработной плате и по взносам в ПФ и НДФЛ.

3. По итогу года необходимо подать сведения в Пенсионный фонд и МИФНС по выплатам наемным работникам.

4. При работе с банком на предпринимателя не распространяется кассовая дисциплина, т.е. использовать наличные средства он может более свободно. Однако нужно не забывать, что при расчетах с организацией существует предел, равный 100,0 тыс. руб., который должен соблюдать и предприниматель.

5. Так как величина налога ЕНВД не зависит от выручки, то документы по покупкам и продажам предприниматель ведет для себя, просто подшивая их в папки.

При работе по ЕНВД предприниматель должен сдавать отчеты:

1) За себя (предпринимателя);

2) За фирму;

3) за наемных рабочих при их наличии.

Приведем таблицу со сроками сдачи отчетов (серым цветом выделим отчеты для предпринимателя, работающего без наемных рабочих):

|

Месяц |

День |

Отчеты |

Период |

Место сдачи |

Примечание |

|

Январь |

15 |

ФСС |

годовой |

ФСС |

|

|

|

20 |

ЕНВД за 4-й квартал |

МИФНС |

Декларация |

|

|

Февраль |

28 |

Индив. сведения |

ПФ |

на дискете |

|

|

|

28 |

Сведения по ИП |

ПФ |

|

|

|

Март |

30 |

ОПС |

МИФНС и ПФ |

декларации |

|

|

|

30 |

Сведения о доходах |

МИФНС |

|

|

|

Апрель |

15 |

ФСС |

1-й квартал

|

ФСС |

|

|

|

20 |

ЕНВД за 1-й кв. |

МИФНС |

Декларация |

|

|

|

20 |

ОПС |

МИФНС и ПФ |

Авансовый |

|

|

Июль |

15 |

ФСС |

2-й квартал |

ФСС |

|

|

|

20 |

ЕНВД за 2-й |

МИФНС |

декларация |

|

|

|

20 |

ОПС |

МИФНС и ПФ |

Авансовый |

|

|

Октябрь |

15 |

ФСС |

3-й квартал |

ФСС |

|

|

|

20 |

ЕНВД за 2-й квартал |

МИФНС |

Декларация |

|

|

|

20 |

ОПС |

МИФНС и ПФ |

Авансовый |

ПРИМЕР:

Предприниматель Сорокина Н.А. имеет две торговый точки в разных районах города, где осуществляет розничную торговлю. Площадь одного торгового зала 15 кв.м., площадь второго торгового зала 30 кв.м. Для расчета с поставщиками товаров, перечисления налогов открыт расчетный счет в банке. Численность наемных рабочих – 3 человека. После заключения трудового договора с первым наемным рабочим ИП Сорокина Н.А. встала на учет в ФСС. Одновременно была сделана запись в трудовой книжке и получено от него заявление на предоставление налоговых вычетов при расчете заработной платы. Так как при увольнении работника трудовой книжке ставится печать организации, то с момента принятия на работу наемного работника ИП Сорокина Н.А. должна иметь печать. В 2008 году ИП Сорокина Н.А. сдавала отчеты только за себя (сверка с ПФ) и отчет за деятельность (ЕНВД в МИФНС), то теперь за первый квартал 2009 г. к этим отчетам добавятся отчеты за наемных работников:

-ФСС (до 15-го квартально);

-МИФНС (ОПС до 20-го квартально)

-ПФ (ОПС до 20-го квартально).

А по итогу года по наемным работникам предстоит сдать сведения:

-в ПФ (до 28 февраля)

-в МИФНС (до 30 марта).

В организации (ИП) на каждого работника заведена налоговая карточка (по НДФЛ и ОПС). При перечислении налогов в платежном поручении необходимо делать приписку: «за наемных работников», чтобы налоги перечислялись правильно по адресу.

Из первичных документов ведется учет по банку, Книга кассира-операциониста, Журнал учета покупок и документация по кадрам. Заработная плата наемным работникам начисляется в последний день месяца, и налоги к заработной плате перечисляются до 15 числа следующего месяца, и на следующий день выдается заработная плата за вторую часть месяца. За первую часть месяца (24 числа) выдается аванс. Расчетно-платежная ведомость за январь.

В 2008 году предприниматель Сорокина Н.А. имела одну торговую точку, площадь которой была 15 кв.м., и работала одна. ЕНВД за 4-й квартал она рассчитывала следующим образом:

РАЗДЕЛ 2 декларации

Торговая площадь равна – 16 кв.м.

Базовая доходность — 1800

Октябрь — 15

Ноябрь — 15

Декабрь — 15

Коэффициент К-1 — 1,081

Коэффициент К-2 — 0,8

Налоговая база всего – 70 050

Октябрь – 23 350

Ноябрь — 23350

Декабрь – 23350

Сумма налога ЕНВД — 10 508

РАЗДЕЛ 3 декларации

Сумма налога — 10 508

Перечислено в ПФ – 644

Сумма налога к доплате – 9 864.

ЕНВД за 1-й квартал 2009 год.

В январе 2009 года. Предприниматель Сорокина Н.А. открыла еще одну торговую точку в другом районе города. Так как точки находятся в разных районах города, то т налоги по ЕНВД рассчитываются по каждой точке в отдельности и перечисляются на соответствующие каждому району ОКАТО. В налоговой декларации по ЕНВД производятся расчеты по каждой точке, т.е. раздел 2 и раздел 3.1 декларации заполняются по каждой точке, а раздел 3 декларации на обе точки. В разделе 1 декларации также указываются отдельно суммы по каждому ОКАТО.

|

Точка 1 Раздел 2 декларации |

|

|

Торговая площадь |

15 кв.м. |

|

Базовая доходность |

1800 |

|

январь |

15 |

|

февраль |

15 |

|

март |

15 |

|

коэффициент К-1 |

1,148 (условно) |

|

коэффициент К-2 |

1,0 (условно) |

|

Налоговая база всего |

92 988 |

|

январь |

30996 |

|

февраль |

30996 |

|

март |

30996 |

|

Сумма налога ЕНВД |

13948 |

|

Точка 2 Раздел 2 декларации |

|

|

Торговая площадь |

50 кв.м. |

|

Базовая доходность |

1800 |

|

январь |

50 |

|

февраль |

50 |

|

март |

50 |

|

коэффициент К-1 |

1,148 (условно) |

|

коэффициент К-2 |

1,0 (условно) |

|

Налоговая база всего |

309960 |

|

январь |

103320 |

|

февраль |

103320 |

|

март |

103320 |

|

Сумма налога ЕНВД |

46494 |

|

Раздел 3 декларации |

|

|

Сумма налога по 2-м точкам |

60442 |

|

Перечислено в ПФ |

11 539 |

|

Сумма к доплате |

48903 |

Далее составим квартальные отчеты за первый квартал 2009 года:

ФСС – Расчетная ведомость по ФСС – 2 экземпляра, (ведомость);

МИФНС – Налоговая декларация по ЕНВД – 2 экземпляра, (Декларация);

Авансовый отчет по ОПС – 2 экземпляра, (отчет);

ПФ – Авансовый отчет по ОПС – 1 экз., (отчет).

Годовая отчетность за 2009 год.

ФСС – Расчетная ведомость по ФСС – 2 экземпляра (до 15 января) (Ведомость);

МИФНС – Налоговая декларация по ЕНВД – 2 экземпляра.(до 20 января) (Декларация);

Декларация по ОПС – 2 экземпляра (до 30 марта) (Декларация);

ПФ — Декларация по ОПС – 1 экз. (до 30 марта)

ПФ — Индивидуальные сведения – 2 экз. (до 28 февраля) (Сведения);

МИФНС — Сведения о доходах – 2 экз. (до 30 марта) (Реестр), реестр составляется на основе данных предоставляемых в справке 2НДФЛ.

8 советов ИП, как вести учет самостоятельно

Татьяна Никанорова

Генеральный директор консалтингового центра «Профдело»

Те из вас, кто решил самостоятельно вести учет своего ИП, делают это либо из экономии, либо из любви к бухгалтерии. Последних я видела намного меньше, обычно все-таки хочется сэкономить, особенно начинающим предпринимателям. Есть много реальных вариантов сэкономить, и не попасть впросак.

Совет 1. Используйте популярные онлайн-сервисы

Почему популярные – чем более популярен сервис, тем больше шансов, что в нем меньше технических недочетов. Почему онлайн – чтобы не быть привязанному к одному компьютеру. Обязательно используйте онлайн-сервисы, чтобы не вести учет вручную на бумажке. Иначе потом при первой же проверке запутаетесь, и придется все восстанавливать уже через профессионала за деньги.

Стоимость основных онлайн-сервисов, позволяющих выставлять документы клиентам, вести учет, составлять и сдавать отчетность, колеблется в пределах 3600-10000 руб. в год.

Из практики: все сервисы имеют бесплатный (демонстрационный) период, в течение которого их можно попробовать и выбрать тот, который будет вам наиболее понятен и приятен.

Совет 2. Сразу собирайте все бумажные документы в папки

Постарайтесь не накладывать документы кучей в надежде, что потом разберете аккуратно – не разберете. Лучше сразу неаккуратно кладите в соответствующую папку. Если документы будут не востребованы в дальнейшем, вы не потратите время на разбор. Будут нужны – разберете по необходимости или наймете бухгалтера, который все разложит.

Примерные названия папок:

1

Закупки. Сюда нужно положить документы от поставщиков товаров, канцтоваров, рекламных материалов и услуг. Если у вас торговля, лучше разделить отдельно «поставщики товаров» и «поставщики услуг». Комплект документов: «акт + счет-фактура + счет» храните вместе, лучше в одном файле. Договоры на разовые поставки можно хранить вместе с комплектом документов. На постоянные (договоры аренды, договор на телефонную связь, интернет) – лучше хранить в отдельной папке.

2

Поставщики. Постоянные договоры с поставщиками товаров и услуг лучше хранить отдельно, вы к ним будете возвращаться.

3

Продажи. Сюда нужно складывать все акты с клиентами, которые вы выписываете, с подписью клиента; или накладные на продажу товара. Нужно ли вообще выписывать акты, если вы на УСН 6%? Акт подтверждает, что ваш клиент услугу принял, без акта он может потребовать деньги назад. Счета на оплату распечатывать и складывать в папку не нужно, счет не несет в себе бухгалтерской функции. Если он когда-либо потребуется, вы сможете его распечатать из онлайн-сервиса.

4

Клиенты. Если вы оказываете регулярные услуги (например, услуги SEO, или услуги по подбору персонала), то договор является важнейшим документом, его обязательно нужно иметь подписанным с обеих сторон и сложенным в эту папку. Договор нужен, чтобы защитить ваши права в споре с клиентом и в суде.

5

Госорганы. Даже если вы сдаете отчетность электронно, всегда может появиться какой-то отчет в бумажном виде. Его лучше хранить в отдельной папке. Также сданную отчетность лучше дублировать и хранить отдельно от онлайн-сервиса. Мы в таких случаях отчетность храним в файле формата *.pdf, в котором собран сам отчет и квитанции-подтверждения сдачи. Такие файлы мы храним на отдельном сервере. Если вам сложно организовать такое, лучше распечатайте отчет с подтверждениями, и сложите в папку, это надежнее.

Что не надо распечатывать и хранить: счета (они не несут бухгалтерских последствий), банковские платежки и выписки (они есть в банке электронно, и загружены в ваш онлайн-сервис).

Из практики: если вам сложно вести столько папок, а документов мало, тогда купите одну большую архивную папку (ее еще называют «корона») и складывайте документы туда. Можно даже не сортировать. Как минимум, вся бухгалтерия у вас будет в одном месте.

Совет 3. Сверяйтесь с налоговой инспекцией

Делайте сверку не реже одного раза в год, примерно через неделю после крайнего срока сдачи отчетности и уплаты налога (на УСН берите сверку 10 мая). Проверьте, чтобы не было задолженности по уплате налога.

Свериться можно следующими способами:

1

На сайте nalog.ru в личном кабинете. Здесь вы получите выписку операций по расчетам с бюджетом. На мой взгляд, не особо информативный документ для самостоятельного использования.

2

Запросить сверку в используемом онлайн-сервисе. Если ваш онлайн-сервис – это не позволяет, купите другой. Если вы только приобретаете такой сервис впервые, проверьте сразу у него наличие такой опции.

Совет 4. Консультируйтесь

Не стесняйтесь, не тушуйтесь. Консультируйтесь везде, где есть возможность легально задать свой вопрос и получить ответ. На специализированных форумах http://forum.garant.ru/?list,8, в Facebook и в других соцсетях. Очень много нюансов и подводных камней даже у простого ИП на УСН 6%.

При этом всегда учтите, что консультанты могут ошибаться. Как и умные статьи на популярных сайтах, которые устаревают. Отделяйте актуальное от устаревшего.

Удобный налоговый календарь на портале

или в интернет-версии

системы ГАРАНТ содержит не только даты с полной информацией какие взносы,платежи и налоги нужно уплатить или какие документы подать в соответствующие госорганы, но и предоставляет возможность более детально ознакомиться с конкретными нормами. Получите

бесплатный доступ на 3 дня!

Получить доступ

Совет 5. Следите за сроками сдачи отчетности

Сроки сдачи отчетности иногда меняют. Следить удобнее всего через налоговый календарь, такие есть на многих сайтах. Выбирайте популярные и известные сайты – больше шансов, что календарь правильный. В идеале – ищите налоговый календарь на сайте ФНС России.

Совет 6. Платите налоги вовремя

Налоги – это как квартплата: заплатишь невовремя, и потом постоянно будут вылезать копеечные пени, недоимки, зачеты-перезачеты. Если вы любитель закрытых гештальтов, то не нарушайте сроки оплаты.

Совет 7. Помните, что сроки уплаты налога не всегда совпадают со сроками сдачи деклараций

Совет 8. Нанял сотрудника – отдай учет бухгалтеру

Отчетность по сотрудникам сложна, громоздка, имеет много нюансов и с 1 января 2017 года опять поменяется. Так, например, администрирование страховых взносов, начисляемых с зарплаты сотрудников, будет осуществляться ФНС России, а не внебюджетными фондами. Вступит в силу новая глава НК РФ «Страховые взносы» (глава 34), в которой правила начисления взносов (что облагается, а что не облагается) изложены по-новому. Также будет утверждена новая форма расчета (отчета).

Скорее всего, если вы не бухгалтер, вам будет сложно отследить все изменения и изучить правила, и вы можете попасть на штрафы.

С чего начать бухгалтерский учёт новому ИП

Известно, что согласно ФЗ-402 «О бухучете» индивидуальные предприниматели бухгалтерский учет могут не вести (ст. 6-2 (1) ФЗ). Вместе с тем многие бизнесмены, оформившие предпринимательство, считают необходимым своевременно отражать показатели своей деятельности в учетных бухгалтерских данных. Предприниматель может поручить вести учет сторонней организации или взяться за дело самостоятельно. В обоих случаях знания, как начать и наладить учет на старте, очень важны, в том числе и для контроля работы стороннего бухгалтера. Пригодятся они и самому бизнесмену, решившему освоить на практике еще одну профессию – учетного работника.

Нужен ли ИП бухгалтерский учет?

Для ответа на поставленный вопрос рассмотрим подробнее текст ФЗ-402. Упомянутая ст. 6 декларирует:

- освобождение от ведения БУ индивидуальных предпринимателей;

- необходимость вести учет показателей НУ согласно виду предпринимательства, который был избран.

Таким образом, налоговый учет необходим, с одновременным освобождением от БУ ИП на любой налоговой системе.

Внимание! Предприниматель имеет право вести учет бухгалтерских показателей, но не обязан это делать.

Правильно организованный бухгалтерский учет означает наличие в любой момент времени оперативной и надежной информации о работе бизнеса, полный контроль за денежными и материальными ресурсами.

Кроме того, часто при организации ИП предприниматель начинает с малого, а затем расширяет бизнес, преобразовывая его в другие формы (например, регистрируя ООО), при которых ведение бухучета является обязательным.

Как начать и сделать все правильно?

Для ведения БУ к услугам предпринимателя множество программ и электронных сервисов, кроме того, учет можно вести и в бумажных регистрах БУ. Если предприниматель решил сэкономить средства и взяться за дело самостоятельно с нуля, нужно понимать, что учет придется вести беспрерывно до конца года.

Начать следует с планирования, ответив при этом на ряд вопросов, касающихся в том числе и НУ. Это закономерно, ведь традиционно налоговые показатели базируются на данных бухгалтерского учета:

- Какая система налогообложения подходит вашему бизнесу? Необходимо произвести предварительные расчеты доходов и расходов ИП за период.

- Какие формы отчетности и куда сдает ИП? Обратите внимание на сроки сдачи и не пропускайте их во избежание штрафов, внеплановых проверок.

- Будут ли привлечены наемные работники? Ведение учета по кадрам и заработной плате – достаточно сложный и трудоемкий процесс. Отчетность работодателей едина для всех.

Важно! Вид бухгалтерского обслуживания выбирается исходя из системы налогообложения и масштабов деятельности ИП. Так, предпринимателю на ОСНО, УСН «доходы минус расходы» лучше воспользоваться услугами специальных сторонних фирм, особенно если число хозяйственных операций велико. Другие режимы НО позволяют вести бухучет самостоятельно.

Далее приступают непосредственно к формированию системы передачи и обработки бухгалтерских данных, позволяющих учитывать особенности конкретного бизнеса. Пошаговый процесс налаживания бухгалтерского учета с нуля включает в себя приведенные ниже этапы.

Выбор: упрощенный учет или стандартный, обычный

Большинство ИП на старте имеет фактически статус субъекта малого бизнеса. Они могут начать вести бухучет по упрощенной форме (ст. 6 ФЗ-402, ч. 4).

Упрощенный БУ означает (по тексту «Рекомендаций по ведению бухучета субъектами МП», пр. №64 н от 21/12/98 г. Минфина; «Информации» №ПЗ-3/2015 Минфина):

- использование ограниченного числа счетов синтетического учета;

- делать упрощенные бухгалтерские записи хозяйственных операций;

- составление бухгалтерской отчетности по упрощенной форме.

Можно полностью отказаться от применения двойной записи.

Определитесь, как технически вести учет по выбранному варианту

Варианты:

- самостоятельное ведение учета на бумажных носителях;

- самостоятельное ведение учета с помощью электронных средств, программ и сервисов;

- передача полномочий по ведению БУ сторонней фирме.

Если бухучет ведется без двойной записи, используют Книгу учета доходов и расходов, которую заполняют либо чернилами черного цвета на бумаге либо, что намного практичнее, в электронном виде. Исправление ошибок в электронном формате не представляет сложностей, поэтому лучше использовать его. Самый простой вариант – таблицы exel, word. В КуДИР каждый день заносятся данные о доходах и расходах ИП. В конце года Книгу следует распечатать, пронумеровать и прошить.

Во многих случаях удобнее приобрести актуальную версию бухгалтерской программы (например, «1C») и вести учет в ней. «Умная» программа позволяет избегать многих существенных учетных ошибок, которые могут возникать в работе на начальном этапе. Это касается также варианта с использованием двойной записи и счетов.

При подборе сторонней компании для ведения БУ целесообразно сравнить цены на аналогичные услуги, оценить собственную платежеспособность и выбрать оптимальный вариант.

Организуйте правильное хранение всех документов

Бумаги, имеющие отношение к бизнесу ИП, сразу же после начала работы нужно распределить по папкам:

- договоры с деловыми партнерами;

- расходные первичные документы;

- выписки банка;

- бланки строгой отчетности и отчетность по ККМ;

- входящие документы сторонних организаций, и пр.

Особое внимание уделите кадровой документации и документам по заработной плате, если имеются наемные работники.

В общем случае первичные бухгалтерские документы хранятся 4 года, если они используются при подсчете налогов (НК РФ ст. 23 п. 1 пп. 8). В то же время ФЗ-402 устанавливает 5-летний срок хранения документов БУ (ст. 29 п. 1). Лучше в этом случае руководствоваться максимальным сроком.

Нюансы и рекомендации

Отметим еще несколько важных нюансов, о которых необходимо помнить предпринимателю при организации бухгалтерского учета.

Для писем, обращений, указаний и рекомендаций госорганов, органов муниципальной власти необходима отдельная папка. Каждый документ, который «отработан», т.е. по нему произведены необходимые действия, целесообразно помечать.

Сверяйтесь с ИФНС, Фондами не реже раза в год по налогам, дабы избежать ненужных переплат и задолженностей. Правильно организованный бухгалтерский учет послужит основой для исправления возможных ошибок.

Не пренебрегайте советами грамотных специалистов, консультантов, коллег по бизнесу, опытных бухгалтеров на начальном этапе организации БУ. Отслеживайте изменения законодательства, касающиеся вашего бизнеса.

Коротко о главном

- Индивидуальный предприниматель имеет право вести бухгалтерский учет, но по закону освобожден от обязанности делать это.

- Организацию бухгалтерского учета начинают с анализа финансовых возможностей ИП, перспектив развития бизнеса, выбора предполагаемой системы НО. Далее необходимо определиться, будет ли применяться ИП упрощенная система бухучета или БУ предполагается вести по обычной, полной схеме.

- Принимается решение о выборе бухгалтерской программы учета, передаче полномочий по ведению БУ сторонней фирме либо о закупке бумажных первичных документов и учетных регистров – в зависимости от выбора способа ведения БУ.

- Важно уже на начальном этапе учетной бухгалтерской работы организовать правильное хранение документов, с неукоснительным соблюдением сроков. Особое внимание следует уделить хранению бухгалтерских документов по заработной плате, если у ИП есть наемные работники.

Бухгалтерский учет с нуля самоучитель

Без бухгалтерского учета невозможно вести успешный бизнес. В крупных компаниях учет ведется несколькими специалистами, а вот начинающий ИП не всегда на первых порах может позволить себе нанять еще одного сотрудника. И перед ним встает логичный вопрос, а можно ли бухгалтерский учет с нуля выучить самостоятельно?

Овладеть этой наукой при желании можно, но главное все правильно организовать. Увидев объявления «бухгалтерский учет за 14 дней» не стоит обольщаться – потребуются многие годы для того чтобы изучить все тонкости и нюансы этого предмета. Но получить базовые знания, которые позволят на первых порах вести его самостоятельно все-таки можно.

С чего начать изучение

Перед тем как приступить к изучению, необходимо определиться, для каких целей он вам необходим. Только после этого можно приступать к сбору информации. Литература по данному предмету очень разнообразна, и в ней легко запутаться, если не знать, что именно вам нужно.

ИП должен вначале понять, для каких задач нужен бухучет, какие цели он преследует и в каких областях применяется. Эти знания может дать любой самоучитель для «чайников».

Если самостоятельно изучать этот предмет по каким-то причинам не выходит, можно пойти на курсы, например на тот же «бухгалтерский учет за 14 дней». Конечно же, с глубокими знаниями оттуда не выйти, однако начально представления для начинающих ИП там получить можно.

Не только литература и курсы могут быть источником информации для начинающих. После того, как начальные знания получены и закрепились, потребуется более серьезная литература. ИП может и должен пользоваться и интернетом – там есть немало сайтов, на которых можно найти полезную информацию. Если же среди друзей или родственников есть люди, хорошо разбирающиеся в этой науке – обратиться за консультацией нужно в первую очередь.

Какие знания потребуются?

Для ИП, после получения знаний о предмете в целом, важно разобраться в действующих системах налогообложения, а также выяснить, что собой представляет такое понятие как финансовый результат. Самоучитель поможет и в этом случае, но более глубокие знания можно получить, изучая более серьезную литературу, написанную уже не для начинающих, а для людей с определенным багажом знаний.

Для ИП важно не только научится собирать все необходимую информацию, но и анализировать ее. Для этого существуют специальные практические задачи, которые можно найти в пособиях для «чайников». Отвечая на различные вопросы, решая подобные задачи, начинающий бухгалтер намного быстрее и лучше начнет улавливать суть учета. То есть можно сделать вывод, что получение теоретических знаний в обязательном порядке необходимо совмещать с практическими занятиями.

ИП, если он собирается самостоятельно вести свой учет, должен иметь представление о том, какие документы придется заполнять и как это делать правильно. Также не менее важно знать, как заполнять декларацию в налоговую службу и когда ее необходимо там предъявлять.

Полезные советы

Источников информации для самостоятельного изучения, как видно из вышесказанного неимоверно много. Но есть ряд важных рекомендаций, которые помогут ИП лучше и быстрее разобраться с этой проблемой:

- Нельзя бездумно заучивать термины и положения. Такой вариант подойдет только для студента, цель которого – выучить и забыть;

- Осваивать предмет необходимо поэтапно, не мотаясь со стороны в сторону;

- Обязательно нужно освоить программы, которые облегчают ведение учета, например 1С;

- Не стоит перегружать себя знаниями – получать и переваривать всю информацию необходимо дозировано – в этом случае она будет лучше усваиваться;

- Практика и еще раз практика – без нее все полученные знания будут бесполезны. Если есть возможность, можно попробовать себя в роли бухгалтера в компании, где за всеми вашими действиями будет наблюдать профессионал.

Изучение бухучета будет более продуктивным и быстрым, если придерживаться этих советов. И не стесняйтесь обращаться за помощью при возникновении проблем. Опытные люди помогут вам прояснить ситуацию, тем самым экономя ваше время и нервы.

В чем польза таких знаний?

ИП, изучив эту науку, сможет в первую очередь оценить результативность своей деятельности в конкретный момент, а также принять вовремя меры, которые помогут избежать банкротства. Предприниматель всегда может контролировать все свои ресурсы, фиксировать свои обязательства.

На основе полученных данных можно составлять прогнозы, а также планы по дальнейшему развитию бизнеса. Даже если впоследствии появится возможность нанять на эту должность сотрудника, полученные знания всегда помогут проконтролировать его деятельность. А это немаловажный плюс, поскольку нечистые на руку бухгалтеры встречаются довольно часто и результаты их деятельности могут стать для компании катастрофой.

Еще несколько важных моментов

Перед тем как приступать к изучению бухучета, ИП должен определиться с системой налогообложения. Легче всего будет новичку вести бухучет при упрощенной системе. Со всеми задачами в этом случае довольно легко справиться, даже без наличия глубоких знаний предмета. При других системах налогообложения, уже потребуются более углубленное изучение предмета.

Одновременно с бухучетом, необходимо также изучить и законодательные нормативные документы, в первую очередь налоговый кодекс.

Конечно, написан он довольно специфическим языком, но можно найти дополнительную упрощенную информацию в сети, или же опять-таки обратиться за разъяснениями к специалистам. Помимо кодекса, нелишним будет изучить также закон и положения по бухучету.

Как вести бухгалтерию ИП самостоятельно

Открыв свой бизнес и выбрав систему налогообложения, предприниматель должен решить, кто будет вести бухгалтерский учет для ИП. Бизнесмен может составлять отчетность сам или нанять специалиста. Однако услуги наемного рабочего стоят дорого. На старте затраты на содержание специалиста, осуществляющего ведение бухгалтерии ИП на УСН с нуля, могут стать неподъемными. По этой причине предприниматель должен уметь самостоятельно совершать все бухгалтерские операции.

Самостоятельное ведение бухгалтерии

Задумавшись над тем, как ведется бухгалтерский учет в ИП, бизнесмен должен заранее подготовиться к тому, что на изучение основ составления отчетности и выполнения операций придется потратить много времени.

Чтобы начать самостоятельно выполнять операции, предпринимателю потребуется разобраться в:

- базовых понятиях бухучета;

- использовании специфических программ;

- требованиях, предъявляемых законодательством, к выполнению процедур;

- особенностях составления отчетности при разных системах налогообложения.

Только после изучения основ специальности, предприниматель может осуществлять ведение бухгалтерии для ИП для начинающих и начать самостоятельно выполнять соответствующие операции для своей компании.

Основы специальности

Задумавшись, как вести бухгалтерский учет ИП с нуля, пошаговая инструкция поможет выполнить операцию. Основная работа специалиста заключается в фиксировании всех хозяйственных операций, которые осуществляются на предприятии. Сведения должны вноситься в учетную документацию. Она необходима для:

- Принятия управленческих решений.

- Последующего составления отчета перед налоговой инспекцией.

- Осуществления бухгалтерских операций.

Выявление проблем поможет предпринимателю своевременно принять управленческое решение и скорректировать работу компании. Без изучения данных выполнить операцию трудно. Если начинать ведение бухучета в ИП с нуля, пошаговая инструкция упростит процедуру.

Анализируя данные, которые были включены в учетную документацию, бизнесмен сможет понять, насколько эффективно функционирует предприятие.

Законодательно закреплено, что на плечи бухгалтерии предприятия возлагается проведение всех финансовых операций фирмы. За выполнение действий специалистам компании придется отчитываться перед сотрудниками государственных органов.

По этой причине предпринимателю, решившему самостоятельно заниматься бухгалтерией фирмы, потребуется фиксировать все финансовые операции самостоятельно. На основе данных в дальнейшем составляется декларация, которая направляется в налоговую инспекцию.

Программное обеспечение

Если предприниматель самостоятельно выполняет ип ведение бухгалтерского учета по упрощенке с нуля, он должен уметь взаимодействовать со специфическими программами.

Бизнесмену потребуется изучить:

Программы позволяют упростить процесс учета и автоматизировать его. Чтобы разобраться, как взаимодействовать с приложениями, предприниматель может посетить специальные курсы или следовать подсказкам системы при выполнении операции.

В случае возникновения затруднений при взаимодействии с приложениями, владелец бизнеса наделен правом отказаться от использования программного обеспечения и осуществлять подсчет данных вручную. Однако для выполнения операции потребуется изучить специфические особенности выполнения процедуры. Риск ошибки при ручном учете данных существенно возрастает.

Изучить основные опции программ можно самостоятельно путем практики, однако на выполнение действия потребуется время.

Отчетность предприятия на ОСНО

Система налогообложения назначается, если предприниматель своевременно не выбрал другой способ осуществления отчислений в пользу государства. Если владелец бизнеса задумался над тем, как вести бухгалтерию ИП самостоятельно, пошаговая инструкция учета поможет разобраться во всех тонкостях.

При осуществлении отчислений в казну по ОСНО, бизнесмен должен вести Книгу расходов и доходов. В нее необходимо вносить записи обо всех операциях, связанных с финансами. На основе Книги составляется декларация, которая в конце отчетного периода направляется в налоговую инспекцию. Крайний срок составления документа и передачи его в регистрирующий орган – 30 апреля.

Размер отчислений в пользу государства по ОСНО составляет 13% от размера дохода. Кроме того, каждые 3 месяца владелец бизнеса должен выплачивать НДС. Размер налога составляет 18%.

Если у ИП имеются транспорт или земельный участок, в установленном порядке потребуется внести дополнительные платежи в казну государства. Если для функционирования вида бизнеса необходима касса, человек, выполняющий обязанности бухгалтера, должен вести по ней журнал и осуществлять учет первичных приходно-кассовых документов.

Когда на предприятии, осуществляющем отчисления в пользу государства по ОСНО, присутствуют наемные рабочие, в обязанности человека, занимающегося ведением бухгалтерии, входит начисление заработной платы сотрудникам и списание подоходного налога .

Предприниматель должен вести учет кадров и взаимодействовать с пенсионным фондом и фондом социального страхования.

Наличие на предприятии наемных рабочих потребует составление дополнительной отчетности и дополнительных отчислений.

Бумаги предоставляются в:

- Налоговую службу. В срок до 20 января специалист должен передать данные о количестве работников, трудящихся на предприятии. До 1 апреля должны быть переданы данные о размере заработной платы персонала.

- Фонд социального страхования. Каждые 3 месяца в организацию требуется направлять ведомость. Она должна быть подана не позднее 15 числа следующего месяца после завершения отчетного периода.

- Пенсионный фонд. Отчетность подается ежеквартально и ежегодно.

Величина отчислений в фонды может ежегодно меняться. Узнать размер выплат, которые потребуется осуществить, можно в местном регистрирующем органе.

Отчетность предприятия на УСН

Осуществление отчислений по УСН подразумевает упрощенное ведение отчетности. Раз в год до 30 апреля предприниматель должен передать декларацию в регистрирующий орган.

Если на предприятии имеются наемные рабочие, отчисления в пользу государства и ведения отчетности осуществляется в той же форме, что и при выборе ОСНО.

Предприятия, функционирующие по УСН, освобождаются от уплаты НДС и имущественного налога.

Однако если в бизнесе задействованы транспорт или участок земли, принадлежащие предприятию, компании потребуется осуществить соответствующие выплаты в пользу государства.

Отчетность предприятия на ЕНВД

Если предприятие работает по ЕНВД, декларация в налоговую службу должна быть направлена не позднее 20 числа следующего за отчетным периодом месяца. Платеж должен быть перечислен в казну государства до 25 числа.

Человек, занимающийся бухгалтерией предприятия на ЕНВД, фиксирует прибыль и траты фирмы и записывает все финансовые показатели, необходимые для подачи отчетности в налоговую службу.

Если предприниматель занимается сразу несколькими видами деятельности, отчетности должна составлять по каждому виду отдельно.

Как вести ИП для начинающих? Пошаговая инструкция

Как вести ИП? Для начинающих предпринимателей крайне важно разобраться в этом остро стоящем вопросе. Ведь всё, что его касается, связано с финансами, выплатой сборов и составлением отчётности. А ещё каждый аспект ИП-деятельности связан с налоговой, у представителей которой могут возникнуть немало вопросов к предпринимателю, если он не будет выполнять обязанности, связанные с его статусом бизнесмена. Поэтому о том, как правильно вести ИП, стоит рассказать в деталях.

Первый шаг – регистрация самого ИП. Она очень проста, несмотря на то, что чаще кажется наоборот. Требуется минимальный пакет документов:

- Копия российского паспорта.

- Заявление о государственной регистрации по форме № Р21001.

- Квитанция об уплате госпошлины (800 руб.).

- Заявление о переходе на выбранную систему налогообложения (для новичков и некрупных предприятий рекомендуется УСН).

Самое главное на этом этапе – точно определить коды ОКВЭД и заполнить анкеты. Для этого имеются общедоступные образцы. Ориентируясь на них, точно можно избежать ошибок.

Когда документы будут собраны, а заявления составлены, можно отправляться в налоговую и подавать их. В течение трёх дней лист записи ЕГРИП и уведомление о постановке на учёт будут готовы. И вот после этого можно углубляться в тему касательно того, как с нуля вести ИП, для начинающих.

Всем неопытным предпринимателям рекомендовано сразу переходить на упрощённую систему налогообложения. Это первое, что обязан усвоить каждый, желающий знать о том, как вести ИП. Для начинающих будет непросто разобраться в ОСНО (общей системе), ЕНВД и ЕСХН. Они сложны с точки зрения ведения учёта и отчётности. А УСН хороша следующим:

- Увеличенные лимиты. УСН доступен каждому предпринимателю, годовой доход которого не превышает 150 000 000 р.

- Отсутствие взысканий в размере максимального платежа в качестве штрафа за просроченную отчётность.

- Можно использовать онлайн-сервисы вместо обычных касс. Через них все данные о продажах поступают сразу в налоговую, а это облегчает учёт.

- Оплачивать взносы может как учредитель, так и другие представители фирмы.

Но самый главный плюс – налоговую декларацию нужно сдавать не поквартально, а всего лишь один раз в году (но до 30 апреля).

Фиксированные взносы

О том, как вести бухгалтерию начинающему ИП, который не имеет работников, также необходимо рассказать. Итак, первым делом нужно запомнить: фиксированные взносы обязан заплатить каждый предприниматель, даже тот, который открыл ИП для галочки и деятельность не ведёт. Эти взносы уходят на пенсионное, медицинское и социальное страхование. С 2017 года платить их нужно не в каждый фонд по отдельности, а в свою налоговую – по изменённым КБК.

Чтобы узнать коды бюджетной квалификации, нужно взять личный государственный регистрационный номер и отправиться в инспекцию.

Что касательно суммы? Фиксированные взносы в 2017 году составляют 27 990 рублей. В ОМС из этой суммы уходит 4 590 руб. А в пенсионный фонд – 23 400 руб.

В том случае, если его доходы за год превышают отметку в 300 000 руб. потребуется доплачивать 1 % от суммы, превышающей данный лимит.

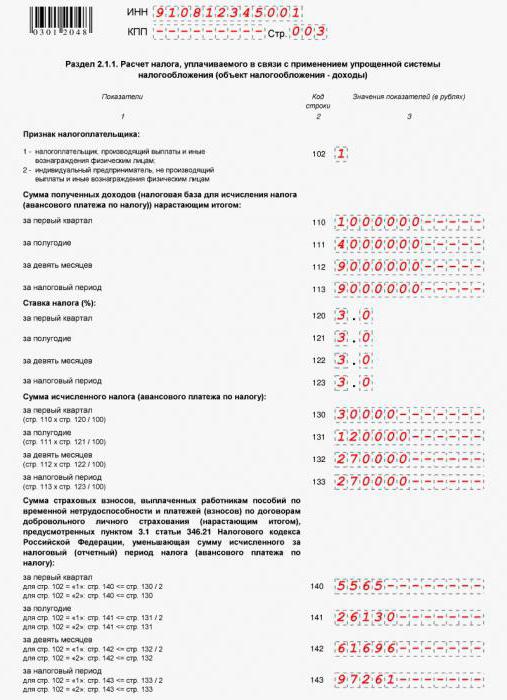

Заполнение декларации

Это, пожалуй, является самым ответственным моментом. С ним нужно разобраться каждому человеку, желающему понять, как начать вести ИП-бухгалтерию. И вот какие нюансы надо усвоить:

- Стоимостные показатели указываются в рублях, а копейки округляются. Если их больше 50, то до 1 руб. Меньше? Тогда копейки и вовсе отбрасываются.

- На одну ячейку – только одна цифра, буква или знак.

- Клетки, которые у предпринимателя проходят как пустые, заполняются прочерками. Пустот быть не должно.

К заполнению декларации нужно отнестись так же ответственно, как и к написанию заявления на регистрацию ИП. В данном случае тоже всё просто, если быть внимательным.

На первой половине титульного листа указываются сведения о предприятии. О некоторых нюансах, кажущихся новичкам непонятными, можно рассказать подробнее.

Есть пункт под названием «Номер корректировки». Человеку, подающему декларацию за год, там надо поставить ноль. В поле «налоговый период» в таком случае ставится цифра «34». Если год незаконченный (при ликвидации ИП или при смене спец.режима) указывается «50». А в пункте «по месту нахождения учёта» индивидуальному предпринимателю надо ставить цифру «120». Вот и всё, что нужно запомнить.

Как рассчитать налоги?

Второй раздел декларации посвящён доходам. Информацию по выручке нужно заполнять нарастающим итогом. Для этого предназначены соответствующие поля – первый квартал, полугодие, 9 месяцев и год (именуемый иначе налоговым периодом).

Если выражаться простым языком, то человек должен вписать в эти клетки цифры, отражающие сумму его дохода. Допустим, 240 000, 480 000, 720 000 и 960 000 рублей соответственно. В пункте «ставка» указывается обозначение процента (в данном случае, поскольку речь идёт об УСН, он равен шести).

На той же странице, только ниже всех перечисленных пунктов, можно заметить небольшое оглавление, обозначенное как «Сумма исчисленного налога». Человек сам её высчитывает и выписывает в аналогичные ячейки. Формула проста: сумма дохода умножается на 6 % (это будет 0.06 в математическом значении). Обращаясь к предыдущему примеру, это будет выглядеть так: 240 000 х 0.06 = 14 400 рублей. Этот результат записывается в соответствующую ячейку. 14 400 рублей – сумма, которую понадобится человеку выплатить в качестве налога за первый квартал. За год с прибыли в 960 000 рублей он будет равен 57 600 руб.

В общем-то, высчитывать несложно. Нужно только запомнить формулу – это главное для новичков, не знающих, как начать вести ИП-бухгалтерию и составлять отчёты.

Что делать, если нет прибыли?

Для одних новичков это страх, а для других – насущный вопрос. В любом случае ответ на него нужно знать каждому человеку, интересующемуся тем, как вести ИП. Для начинающих инструкция может показаться сложной, но на деле всё предельно просто.

Надо усвоить: даже если финансовая деятельность не велась, отчитаться перед налоговой придётся. Условно это называется сдачей нулевой декларации.

Удобнее всего тем предпринимателям, у которых нет штата сотрудников. Они просто сдают «нулёвку», по которой их исчисленный налог равен нулю. Получается, что за год, кроме фиксированных взносов, они не платят ничего. Но тем бизнесменам, у которых есть зарегистрированные рабочие, придётся хуже. Им доступно лишь снижение налоговой базы на 50% от суммы взносов.

Как заполнять «нулёвку»? Первый лист – так, как было сказано ранее. А вот все ячейки второго раздела (посвящённого налогам и прибыли) заполняются прочерками.

Что нужно сдавать, кроме декларации?

Это тоже необходимо знать каждому человеку, который хочет понять, как вести ИП. Пошаговые инструкции для начинающих способны помочь быстро в этом разобраться. И вот кратко о том, что помимо декларации потребуется предоставить предпринимателям со штатом работников:

- Отчётность по НДФЛ (отражаются доходы сотрудников).

- Данные о среднесписочной численности (количество сотрудников в среднем за определённый период).

- Отчётность по страховым взносам во внебюджетные фонды.

Самое главное в данном случае – сдать все документы в рамках указанных сроков. 6-НДФЛ предоставляются ежеквартально, СЗВ-М каждый месяц, 2-НДФЛ раз в год (не позднее первого апреля), 4-ФСС и данные о среднесписочной численности до 20 января того года, который следует за отчётным.

Порядок действий

Итак, выше было вкратце рассказано о том, как вести ИП. Для начинающих способы могут казаться сложными, но на деле разобраться со всеми «бумажными» делами просто, если проявить ответственность и внимательность.

Что касательно оплаты? Есть такое понятие – заплатить налог авансом. Так можно сделать до того, как истечёт 25 дней со дня завершения отчётного периода. В данном случае все авансовые платежи, внесённые предпринимателем, будут зачтены в счёт налога.

Но можно поступить иначе. То есть, заплатить налог по итогам года. Это нужно сделать до 30 апреля года, который идёт следом за истёкшим отчётным периодом.

Говоря о том, как вести ИП для начинающих, важно отметить, что существует три способа оплаты налога. Внести средства можно посредством клиент-банка, формированием платёжного поручения или же оформлением квитанции для безналичного расчёта.

Ответственность за нарушения

Почему так важно разобраться с тем, как вести бухгалтерию начинающему ИП? Потому что за безответственное отношение к своей новой деятельности и статусу предпринимателя полагаются серьёзные штрафы. Так, например, если человек задерживает подачу декларации на 10 или более дней, операции по его счёту могут быть заморожены. Об этом говорится в статье №76 НК РФ.

Плюс ко всему, опоздание со сдачей влечёт штраф, который варьируется от 5 % до 30 % суммы неуплаченного налога. Об этом сказано в статье № 119 НК РФ.

В том случае, если человек и вовсе решил не платить налог, ему положен штраф в 20-40 %. Убедиться в этом можно, если обратить внимание на статью № 122 НК РФ.

А ещё важно запомнить, что применение УСН не является причиной, по которой можно забыть об исчислении, удержании и перечислении НДФЛ с зарплаты работников.

Документация

Есть ещё один нюанс, о котором нельзя не упомянуть, рассказывая о том, как вести ИП для начинающих (образец деклараций, кстати, предоставлен выше). Как показывает практика, представители налоговой инспекции любят навещать предприятие с проверками. Потому очень важно бережно относиться ко всем документам. Например, если предприниматель владеет магазином, то ему нужно хранить:

- Кассовые бумаги.

- Договоры с поставщиками услуг и товаров, арендодателями, оптовыми покупателями.

- Кадровые документы (если есть сотрудники).

- Первичные бумаги.

- Договор с банком и выписки со счёта.

Все документы нужно систематизировать по категориям и по периодам. Если в срочном порядке понадобится найти нужную бумагу, то такая предусмотрительность сыграет на руку. А ещё нужно научиться пользоваться пресловутыми онлайн-сервисами. Они надёжнее записок на бумаге и позволяют сэкономить на бухгалтере.

Рассказывая о том, как вести ИП для начинающих, стоит напоследок уделить немного внимания и нюансам, связанным с пресловутой общей системой налогообложения. Новичкам в сфере предпринимательства полезно узнать, какие подводные камни она в себе таит, и почему стоит выбирать именно УСН.

Во-первых, при ОСНО нужно вести Книгу расходов и доходов. А это – целый багаж лишних хлопот. В данную Книгу надо вносить подробную информацию обо всех операциях, которые связаны с финансами. Почему? Потому что именно на основе Книги в дальнейшем составляется декларация, отправляемая в конце отчётного периода в инспекцию.

Во-вторых, отдавать государству придётся не 6 %, а 13 %. И каждые три месяца понадобится платить 18-процентный НДС. Не избежать и внесения платежей в казну государства, если у предприятия человека есть участок или транспортное средство.

В-третьих, каждые три месяца придётся ещё отправлять ведомость в социальный и пенсионный Фонды.

Даже этого небольшого перечня специфических особенностей ОСНО хватает для того, чтобы понять, почему подавляющее большинство индивидуальных предпринимателей находится на УСН. Даже ООО стараются перейти на «упрощёнку». Действительно, если можно законно упростить себе жизнь при наличии такой возможности – почему бы ею не воспользоваться?

Первичные документы для ИП на УСН — договора, акты

Для получении дохода у вас должна быть первичная документация, то есть просто так деньги вы получать не можете, должно быть обоснование. Поначалу это очень непривычно, потому что когда работаешь, как физ лицо, этой бумажной волокиты нет, но на практике все не так сложно, как кажется. Меня уже совсем не пугает выставить счет или прислать акт, учитывая, что все шаблоны у меня всегда под рукой в сервисе бухгалтерии, откуда их можно всегда скачать.

Первичная документация для ИП

Мой пост написан, исходя из того, что я выбрал упрощенную систему налогообложения (УСН 6%) и возможно есть какие-то нюансы в других системах. Тем не менее договора/акты/счета/Кудир будут у всех примерно одинаковыми и суть первичной документации тоже не меняется.

Практически все бланки и готовые шаблоны можно скачать в интернете, если они вам понадобятся. Так как я давно пользуюсь сервисом Мое Дело, то скачиваю все оттуда. Причем, там же они у меня и хранятся в заполненной форме. Счета и акты одинаковые, для договоров же есть много различных шаблонов. КУДИР тоже веду в Моем Деле.

Первичные документы для ИП — моя папка

Заключение договор ИП или акцепт оферты