Содержание

- Платит ли индивидуальный предприниматель налоги на имущество?

- Действующие формы налогообложения ИП

- Налог на имущество

- Уплата налога по кадастровому списку

- Уплата налога не по кадастровому списку

- Какое имущество предпринимателя облагается налогом на имущество физических лиц

- Объекты налогообложения имущества ИП

- Когда возникает Обязанность по уплате налога

- Освобождение от уплаты налога и льготы

- Налогообложение имущества ИП на спецрежимах (УСН, ЕНВД, патент)

- Порядок освобождения ИП от уплаты налога на имущество

- Налогоплательщики

- Законодательная база

- Освобождение от налога на имущество ИП

- Порядок действий

- ИП на упрощенке: налог на имущество

- В каких случаях ИП платят налог на имущество при применении упрощенки?

- Заявление об использовании имущества в предпринимательской деятельности

- Нужно ли для освобождения от уплаты налога представлять документы в налоговую?

- Условия освобождения объектов недвижимости от уплаты налога на имущество

- Как быть, если заявление об использовании недвижимости не было своевременно представлено?

- Учитывается ли сумма уплаченного налога на имущество в расходах при УСНО?

- Должен ли ИП платить налог на имущество?

- Кто платит ННИ

- Особенности уплаты налога на имущество, не включенного в кадастровый список

- Особенности уплаты налога на имущество, включенного в региональный кадастровый список

- Налог на имущество ИП

- На какое имущество ИП платят налог

- Условия начисления

- Сколько придется платить

- Размер базы налогообложения

- Что в итоге?

- Как рассчитать налог на имущество ИП, осуществляющему деятельность в СНР на основе упрощенной декларации? (Г. Дорошева, 11 марта 2014 г.)

- Как ИП снизить налог на коммерческую недвижимость?

- Налог на владение коммерческой недвижимостью

- Налог от продажи коммерческой недвижимости

- Можно ли уменьшить сумму налога на продажу?

Платит ли индивидуальный предприниматель налоги на имущество?

Индивидуальный предприниматель является субъектом хозяйственной деятельности, отличающимся от юридического лица.

Индивидуальный предприниматель является субъектом хозяйственной деятельности, отличающимся от юридического лица.

По сути ИП – это физическое лицо, которое занимается предпринимательской деятельностью без образования юридического лица.

Это упрощённый механизм работы, поэтому и налоговое законодательство снисходительно относится к ИП, освобождая их от уплаты отдельных видов налогов.

Налог на имущество для ИП, к примеру, практически никто не оплачивает. Для того, чтобы понять, нужно ли Вам как ИП платить налог на имущество или нет, нужно определиться с применяемым Вами режимом налогообложения.

От режима налогообложения зависит не только необходимость оплаты отдельных налогов, но и возможность получения налоговых льгот.

Действующие формы налогообложения ИП

Если субъект ведёт предпринимательскую деятельность, он обязан уплачивать обязательные платежи в бюджет вне зависимости от того, в какой форме он существует. ИП в этом отношении – не исключение.

В 2020 году для индивидуальных предпринимателей действуют следующие формы налогообложения:

- Общая система налогообложения (ОСН).

- Упрощенная система налогообложения (УСН).

- Единый налог на вменённый доход (ЕНВД).

- Патентная система налогообложения (ПСН).

- Единый сельскохозяйственный налог (ЕСХН).

Если ИП с помощью заявления не изъявит желания перейти на другую систему налогообложения, в отношении него будет применяться общий режим налогообложения.

На общей системе придётся платить максимальный набор взносов: НДФЛ, НДС и прочие налоги, рассчитываемые как для физического лица. Упрощенку можно уплачивать от доходов или от доходов за минусом расходов.

При УСН системе оплачивается только один налог в размере 15% с базой обложения доходы минус расходы. По базе доходов ставка будет равна 6%. В отдельных случаях допускается ее снижение законом субъекта страны.

Остальные системы налогообложения ЕНВД, ПСН и ЕСХН могут быть применимы только для определенных законодательством видов деятельности. К примеру, ЕСХН может применяться только в рамках ведения сельского хозяйства.

Кроме того индивидуальный предприниматель обязан уплачивать страховые взносы на пенсионное и медицинское страхование во внебюджетные фонды страны.

Чтобы Ваша деятельность приносила Вам больше дохода и меньше хлопот, нужно правильно подобрать систему налогообложения.

Налог на имущество

Платить или нет налог на имущество, решает в отношении ИП налоговое законодательство. В нем четко указано, на каким режимах предоставляется льгота по освобождению от уплаты данного налога, а на каких нет.

Налог на имущество – это местный налог, платежи по нему поступают в местные бюджеты. Соответственно, ставки на налогу также могут утверждаться и меняться муниципальными властями В рамках осуществления своей налоговой политики.

Платить налог обязаны граждане и ИП, которые на праве собственности обладают следующими объектами:

- Жилой дом (квартира, комната, доля в квартире), дачный домик.

- Гараж или машино-место.

- Единый недвижимый комплекс.

- Объект незавершенного строительства.

- Иные здания или сооружения, по которым предусмотрена уплата налога.

Объектом обложения налогом на имущество не является общее имущество многоквартирного дома.

Кто платит, а кто нет?

По общему правилу обязанность по уплате налога закреплена за всеми его собственниками, однако законодатель в отношении отдельных категорий сделал исключения.

Льгота по налогу на имущество для ИП в виде полного освобождения от данной обязанности предусмотрена в отношении ИП, использующих специальные режимы налогообложения. То есть не платят налог ИП на УСН, ЕНВД, ПСН и ЕСХН.

Все они уплачивают по сути единый налог, который заменяет собой все остальные обязательные взносы в бюджет.

Освобождение от уплаты налога осуществляется только в отношении того имущества, которое используется в предпринимательской деятельности и не включено в региональный перечень имущества, облагаемого налогом по кадастровой стоимости.

ИП, использующие общую систему налогообложения, обязаны уплачивать в бюджет налог на имущество.

Дополнительные льготы для УСН

Налог на недвижимость для ИП на УСН имеет ряд особенностей, которые касаются применения дополнительных льгот. То есть в отношении того имущества, которое облагается по кадастровой стоимости, предприниматели тоже могут применять отдельные привилегии.

По ст. 407 НК РФ освобождение ИП на УСН от налога на имущество возможно в следующих ситуациях:

- инвалиды;

- участники военных действий;

- члены многодетных семей;

- жертвы катастроф;

- члены семей военнослужащих;

- пенсионеры и др.

Только что зарегистрированные предприниматели имеют право воспользоваться налоговыми каникулами в течение двух налоговых периодов. Такие льготы распространяются далеко не на всех.

Чтобы воспользоваться ими, нужно удовлетворять ряду критериев, в частности:

- быть ИП в первый раз;

- использовать УСН или патент;

- бизнес должен относиться к производственной, научной или социальной сфере.

Чтобы воспользоваться налоговыми льготами, нужно написать заявление на освобождение, приложить к нему подтверждающие обоснованность документы и лично отнести в налоговую службу.

Должен ли ИП платить налог на имущество, если он сдаёт его в аренду или каким-то иным способом напрямую его не использует? Должен, ведь он является его собственником. Владелец по договору аренды или иному документу не оплачивает налоги на используемые вещи.

Вновь созданный ИП означает, что ранее на данное лицо не были открыты ИП. Закрыть одно предприятие и открыть другое – не значит стать предпринимателем впервые.

Платит ли ИП на УСН налог на имущество, как мы выяснили, зависит от многих факторов. Особого внимания заслуживает кадастровый учёт недвижимости.

Платит ли ИП на УСН налог на имущество, как мы выяснили, зависит от многих факторов. Особого внимания заслуживает кадастровый учёт недвижимости.

Предприниматель может совмещать общую систему налогообложения и ЕНВД. Тогда платить налог на имущество в рамках объектов, используемых по специальному режиму, не нужно за рядом исключений. При этом облагаются налогом объекты, которые используются предпринимателем в рамках осуществления деятельности по общей системе, и в личных целях предпринимателя.

Самостоятельно доказывать, в каких целях используется имущество, не нужно. Налоговая служба проводит проверку в рамках специальных контрольных мероприятий.

Уплата налога по кадастровому списку

Оплата платежей производится на основании тех уведомлений, которые граждане и предприниматели получают от налоговой службы. Рассчитывается налог в таком случае за 3, 6 или 9 месяцев, заполняется декларация за период.

К объектам, включённым в кадастровый список, относятся:

- Офисные помещения.

- Торговые центры.

- Здания и помещения общепита.

- Объекты, предназначенные для бытового обслуживания.

Кадастровая стоимость является максимально приближенной к рыночной. Кадастровая оценка недвижимости осуществляется по действующему законодательству каждые 5 лет.

Оценочные расчеты стоимости недвижимости публикуются официально на сайте Росреестра. Уплатить налог на имущество для ИП нужно до 1 декабря года, следующего за отчетным.

Уплата налога не по кадастровому списку

Если имущество не включено в региональный кадастровый список, и ИП использует специальный режим налогообложения, платить ничего не нужно. Пользователи же общей системы налогообложения обязаны уплачивать взносы даже в отношении имущества, не включённого в кадастровый перечень.

Если имущество не включено в региональный кадастровый список, и ИП использует специальный режим налогообложения, платить ничего не нужно. Пользователи же общей системы налогообложения обязаны уплачивать взносы даже в отношении имущества, не включённого в кадастровый перечень.

Этот самый перечень недвижимости указан в п. 1 ст. 378.2 НК РФ. Все имущество в данном перечне утверждается на 1 января текущего Налогового периода.

Порядок уплаты налога на имущество, включённого в кадастровый список, и не включённого туда, не имеет различий. Кроме того законом региона может быть предусмотрена отдельная возможность получения льготы ИП на налог на недвижимость в виде освобождения от его уплаты.

Возможно такое в случае, если площадь административно-делового или торгового центров менее установленной в законе или его кадастровая стоимость не превышает установленного правовым актом минимума.

Узнать также, относится ли недвижимость к кадастровой или нет, можно, сделав запрос в налоговые органы. В Росреестре для этого можно запросить выписку выписку из кадастра на оценочную стоимость объекта. Собственник вправе добиться исключения имущества из списка кадастра через суд.

Когда 30% общей площади всего здания используется под офисные помещения, его принято считать административно-деловым центром, который, в свою очередь, относится к кадастровому перечню объектов.

Все это нужно учитывать перед уплатой налогов, как и тот факт, что нарушений по данной части налоговая допускает достаточно много. При необходимости нужно отстаивать свои права через суд и законно получать налоговую льготу.

Большинство индивидуальных предпринимателей используют специальные системы налогообложения, предполагающие получение налоговых льгот в виде освобождения от уплаты отдельных взносов в бюджет.

ИП на всех системах налогообложения, кроме общей, не должны оплачивать налог на имущество в отношении всей недвижимости, кроме той, что включена в официально утверждённый перечень имущества по кадастровой стоимости.

Какое имущество предпринимателя облагается налогом на имущество физических лиц

Предприниматель является плательщиком налога на имущество физических лиц. Но если у него есть имущество ИП, признаваемое объектом налогообложения (ст. 400 НК РФ).

Объекты налогообложения имущества ИП

Налог на имущество физических лиц взимается со следующих объектов личного имущества:

Примечание: Пункты 1 и 2 статьи 401 Налогового кодекса РФ.

Имущество предпринимателя, которое входит в состав общего имущества многоквартирного дома. (лестничные площадки, пролеты, технические этажи и др.). Объектом налогообложения не является. Поэтому платить налог с него не нужно.

Порядок налогообложения имущества физических лиц регулируется главой 32 Налогового Кодекса.

к меню

Когда возникает Обязанность по уплате налога

Платить налог на имущество предприниматель должен в том случае, если одновременно соблюдаются два условия:

- предприниматель является собственником имущества. Если объект недвижимости не является собственностью предпринимателя (например, используется по договору аренды), то платить налог на имущество не нужно;

- имущество находится на территории России. Предприниматель, который имеет в собственности недвижимость в другой стране, не является плательщиком налога на имущество в России.

При этом обязанность по уплате налога у предпринимателя, применяющего общий режим налогообложения, возникает независимо от того. Как используются подлежащие налогообложению объекты – в предпринимательской деятельности или в личных целях.

Примечание: Статьи 400, 401 Налогового кодекса РФ и подтверждается письмом Минфина России от 25 декабря 2012 г. № 03-05-06-01/76.

Предпринимателю на ОСНО нужно платить налог на имущество по объектам. Переданным в аренду. При передаче в аренду имущества он остается его собственником.

При передаче имущества в безвозмездное пользование, если ИП на ОСНО, он тоже платит налог.

к меню

Освобождение от уплаты налога и льготы

В некоторых случаях платить налог на имущество не нужно.

Так, от налога на имущество физических лиц освобождены предприниматели. Которые находятся на «спецрежимах»:

- применяют упрощенку;

- являются плательщиками ЕНВД;

- применяют патентную систему налогообложения.

Исключением является имущество, налог с которого рассчитывают исходя из кадастровой стоимости. А именно:

- имущество, которое включено в перечень, утвержденный региональными властями, и опубликовано на их официальном сайте;

- имущество, которое еще не включено в региональный перечень, но образовано путем раздела объекта из утвержденного перечня.

Примечание: Письмо Минфина России от 13.03.15№ 03-11-11/13667(.docx 15Кб)

Найти объект в перечне можно по адресу его нахождения и кадастровому номеру. С такой недвижимости предприниматель обязан заплатить налог независимо от системы налогообложения.

Здание временно не используется: должен ли ИП на спецрежиме платить налог на имущество

Даже если здание временно не используется в предпринимательской деятельности. (например, находится на ремонте). Индивидуальный предприниматель на спецрежиме вправе не платить налог на имущество в отношении этого объекта. Такой вывод следует из письма Минфина России от 24.04.18 № 03-05-04-01/27810, которое ФНС направила в нижестоящие налоговые органы.

к меню

Налогообложение имущества ИП на спецрежимах (УСН, ЕНВД, патент)

Предприниматели на упрощенке с объектов, которые используют в рамках спецрежима. Налог на имущество не платят, за некоторым исключением (п. 3 ст. 346.11 НК РФ). По объектам, используемым в личных целях, предприниматель на упрощенке признается плательщиком налога на имущество физических лиц (п. 3 ст. 346.11, ст. 400 НК РФ).

Предприниматели на ЕНВД с объектов, которые используют в рамках спецрежима. Налог на имущество не платят. За некоторым исключением (п. 4 ст. 346.26 НК РФ). Причем по необлагаемым объектам налог на имущество платить не надо независимо от того, учитывается их площадь при расчете единого налога или нет. (письма Минфина России от 14 января 2008 г. № 03-11-05/5, от 17 декабря 2007 г. № 03-11-04/3/498).

По объектам, используемым в личных целях, предприниматель на ЕНВД признается плательщиком налога на имущество физических лиц (п. 4 ст. 346.26, ст. 400 НК РФ).

Если предприниматель совмещает общую систему налогообложения и уплату ЕНВД. То по объектам, которые используются в рамках спецрежима, налог на имущество платить не нужно за некоторым исключением (п. 4 ст. 346.26, подп. 2 п. 10 ст. 346.43, п. 7 и абз. 2 п. 10 ст. 378.2 НК РФ).

При этом облагаются налогом на имущество:

- объекты, используемые при осуществлении деятельности в рамках общей системы налогообложения;

- имущество предпринимателя, используемое в личных целях.

Примечание: Пункт 4 статьи 346.26 и статьи 400 Налогового кодекса РФ.

Доказывать, что недвижимость используется в предпринимательской деятельности не нужно!!! Проверка фактического использования предпринимателями имущества в деятельности на спецрежиме осуществляется налоговыми инспекторами в рамках мероприятий налогового контроля (например, при выездных проверках) (письмо Минфина России от 1 февраля 2010 г. № 03-05-04-01/06).

Предприниматели на патенте с объектов, которые используют в рамках спецрежима, налог на имущество не платят, за некоторым исключением (подп. 2 п. 10 ст. 346.43 НК РФ). По объектам, используемым в личных целях, предприниматель на патентной системе налогообложения признается плательщиком налога на имущество физических лиц (подп. 2 п. 10 ст. 346.43, ст. 400 НК РФ).

Подтвердить использование имущества в деятельности на патентной системе налогообложения предприниматель может в том же порядке, что и плательщики ЕНВД, поскольку применение льготы по налогу на имущество физических лиц идентично для обоих спецрежимов. Заявление в инспекцию также подайте в произвольной форме.

к меню

Как предпринимателю подтвердить, что имущество используется в деятельности на упрощенке УСН, ЕНВД (в целях освобождения от уплаты налога на имущество)

Специального порядка законодательство не предусматривает. Чтобы не платить налог на имущество по недвижимости, используемой в предпринимательских целях, в любую налоговую инспекцию представьте:

- заявление (.xls 161 Кб) (в произвольной форме). Заявление целесообразно подать в налоговую инспекцию до 1 марта (письмо Минфина России от 1 февраля 2010 г. № 03-05-04-01/06). В документе укажите объекты недвижимости, которые освобождаются от налога на имущество в связи с использованием их в рамках упрощенки;

Примечание: бланк заявления о предоставлении льгот по «имущественным» налогам утвержден приказом ФНС России от 14.11.17 № ММВ-7-21/897@, там можете скачать бланки в формате tif, pdf - при этом прилагать документы, подтверждающие право на льготу, в 2018 году не требуется. Такой вывод следует из письма ФНС России от 22.05.18 № БС-4-21/9663@.

Примечание: Письма Минфина России от 20 января 2014 г. № 03-11-11/1484 и ФНС России от 19 августа 2009 г. № 3-5-04/1290. к меню

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

- Налог на имущество ФИЗИЧЕСКИХ ЛИЦ 2020

С 1 января 2015 года НК РФ пополнится новой главой 32 под названием «Налог на имущество физических лиц», а закон РФ «О налогах на имущество физических лиц» утратит силу. Изменения коснутся любого собственника, например, квартиры или гаража. - КАДАСТРОВАЯ СТОИМОСТЬ

Что такое кадастровая стоимость недвижимости, земельного участка. Для чего её определяют.

Порядок освобождения ИП от уплаты налога на имущество

Освобождение от налога на имущество ИП полностью или частично возможно не по всем видам собственности и не для всех бизнесменов. Для его использования необходимо соблюдение особых условий, закрепленных на законодательном уровне.

Налогоплательщики

Индивидуальные предприниматели, применяющие УСНО, освобождены от ряда налогов, в том числе от имущественного налогообложения (п. 3 ст. 346.11 НК РФ). Однако, такое послабление применяется не ко всему имуществу, а в отношении собственности, используемой в предпринимательских целях.

Однако, из этого общего правила есть и исключение: недвижимые объекты из перечня, приведенного в п. 7 ст. 378.2 НК РФ, по которым база налога устанавливается как их стоимость по кадастру.

Раньше от налога на имущество освобождались все бизнесмены, работающие на упрощенных режимах налогообложения (патент, ЕНВД, УСН, ЕСХН). По новому правилу предприниматели на упрощенной и вмененной системе должны отчислять в казну платежи за недвижимость, принадлежащую им на правах собственности.

Таким образом, частные предприниматели, применяющие упрощенку, платят налог с имущественных объектов:

- не используемых в предпринимательской деятельности;

- используемых в бизнесе – по кадастровой стоимости собственности, включенной в соответствующий список.

Объекты налогообложения

Совсем недавно предприниматели, работающие на упрощенной системе, полностью освобождались от налогообложения имущества. Ситуация изменилась в 2016 году. Новшества затронули не только бизнесменов на УСНО. Изменениям подвергся в целом порядок расчета имущественного налога.

Ранее предприниматели производили расчеты по налоговым платежам с имущества на основе документации БТИ. Отныне применяется кадастровая цена, по максимуму ориентированная на рыночный уровень.

В ст. 378.2 НК РФ закреплен перечень имущества, которое обязательно декларируется. К нему относятся:

- торговые и деловые центры;

- нежилые объекты, используемые в торговле и офисной работе;

- жилье, находящееся на балансе предпринимателя.

По остальной собственности бизнесменам следует уточнять информацию в местных органах власти.

Соответственно, при отсутствии объекта недвижимости в установленном региональным законом списке, декларировать его не требуется.

Законодательная база

Налоговым кодексом РФ от имущественного налога освобождается льготная категория индивидуальных предпринимателей, в которую включены инвалиды первой и второй групп, инвалиды с детства, Герои СССР и РФ, ветераны ВОВ и др. (ст. 407).

В основном налоговом законе даны четкие указания по освобождению от уплаты налога на имущество ИП, применяющих УСН. Эта привилегия действует в отношении объектов, используемых в предпринимательских целях и имеющих документальное подтверждение факта их применения по назначению.

Действие нового федерального закона о налоговом сборе с имущества бизнесменов на данную оговорку не распространяется. Следовательно, имущественные объекты, используемые предпринимателем в своем производстве, налогообложению не подлежат.

Закон позволяет предпринимателям уменьшать стоимость собственности в целях снижения налоговой нагрузки, если оно оформлено на них как на обычных физических лиц.

В расчете налогового платежа они могут вычесть из кадастровой стоимости недвижимости цену минимально допустимой площади:

- частного дома – 50 кв.м.;

- квартиры – 20 кв.м.;

- комнаты – 10 кв. м.

Аналогичным образом уменьшить стоимость недвижимости, которая используется бизнесменом в предпринимательских целях, нельзя.

ФЗ № 477 закрепил за впервые зарегистрированными бизнесменами право на нулевую налоговую ставку в первые два налоговые периода. Целью таких налоговых каникул стало частичное освобождение частных предпринимателей от отчислений в государственную казну, снижения их налогового бремени. Под нулевую ставку подпадают несколько видов налогов, включая имущественный налог.

Освобождение от налога на имущество ИП

Предприниматели обязаны платить налоги со своего имущества как обычные граждане по уведомлению налогового органа.

Однако, бизнесмены, работающие на специальных режимах налогообложения, могут получить освобождение по некоторым объектам, применяемым в предпринимательской деятельности.

Узнайте, облагается ли налогом на имущество автомобиль.

Узнайте, облагается ли налогом на имущество автомобиль.

Кто платит налог на имущество после выкупа из лизинга? Смотрите .

Условия

Предприниматель может освободиться от имущественного налога при следующих условиях:

- Он работает на УСН, ЕНВД или ПСН – по объектам, применяемым для ведения своей предпринимательской деятельности, за исключением имущества, входящего в перечень, установленный региональным законом согласно п. 7 ст. 378.2 НК РФ (основаниями служат нормы НК РФ: п. 3 ст. 346.11, п. 4 ст. 346.26, пп. 2 п. 10 ст. 346.3).

- Он работает на ЕСХН – по имуществу, применяемому для производства продукции сельскохозяйственного назначения, ее первичной и дальнейшей переработки, реализации и в сервисе сельскохозяйственных производителей (основанием является п. 3 ст. 346.1 НК РФ).

Предпринимателю, желающему освободиться от имущественного налогообложения, необходимо проинформировать ИФНС о том, какую недвижимость он использует для осуществления предпринимательства, до формирования налоговым органом уведомления об уплате налога.

Федеральная налоговая служба рекомендует представить заявление на льготирование по налогу за 2020 год до 01.05.2018 г. Но вернуть из бюджета уплаченные средства можно и после его подачи.

Чтобы получить фискальные каникулы по имущественному налогообложению, частный предприниматель должен подходить по следующим критериям:

- Зарегистрирован как ИП в первый раз. Льготированием могут пользоваться только новички. Закрытие старого бизнеса и открытие новой деятельности не допускается.

- Применяет упрощенную или патентную систему налогообложения. Иные системы не дают возможности использования налоговых каникул. Разрешается смена системы налогообложения на ПСН или УСН в течение 2-х лет после регистрации.

- Работает в одной из трех сфер бизнеса: социальной, производственной, научной. Для иных видов деятельности такая льгота не предусмотрена.

Порядок действий

Для освобождения от налога на имущество ИП не нужно делать чего-то особенного. Порядок действий максимально прост:

- подача заявления в ИФНС на льготу (оформляется в свободной форме);

- предоставление документации, свидетельствующей о наличии права на использование льготы.

Образец заявления на льготу по налогу на имущество пенсионером можно использовать при составлении документа.

Образец заявления на льготу по налогу на имущество пенсионером можно использовать при составлении документа.

Как начисляется налог на имущество юридических лиц? Информация .

Есть ли льготы по налогу на имущество инвалидам? Подробности в этой статье.

Заявление

Обращение в налоговую инспекцию для освобождения от имущественного налога осуществляется в заявительной форме.

В заявлении приводятся объекты недвижимости, используемые ИП в целях получения предпринимательской прибыли. К нему следует сразу приложить ксерокопии документов, свидетельствующих об использовании имущества по целевому назначению, к примеру, контрактов с контрагентами об аренде имущества и приемопередаточных актов.

Заявление пишется в произвольной форме. За основу достаточно взять образец. По всем объектам можно составить единое обращение. Подается оно в ИФНС, в которой предприниматель поставлен на учет.

Образец заявления на получение льготы по налогу на имущество здесь,

бланк заявления на получение льготы по налогу на имущество здесь.

ИП на упрощенке: налог на имущество

В каких случаях ИП платят налог на имущество при применении упрощенки? Заявление об использовании имущества в предпринимательской деятельности. Нужно ли для освобождения от уплаты налога представлять документы в налоговую? Условия освобождения объектов недвижимости от уплаты налога на имущество. Как быть, если заявление об использовании недвижимости не было своевременно представлено? Учитывается ли сумма уплаченного налога на имущество в расходах при УСНО?

- В каких случаях ИП платят налог на имущество при применении упрощенки?

- Заявление об использовании имущества в предпринимательской деятельности

- Нужно ли для освобождения от уплаты налога представлять документы в налоговую?

- Условия освобождения объектов недвижимости от уплаты налога на имущество

- Как быть, если заявление об использовании недвижимости не было своевременно представлено?

- Учитывается ли сумма уплаченного налога на имущество в расходах при УСНО?

В каких случаях ИП платят налог на имущество при применении упрощенки?

Применение УСНО индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате ряда налогов, в частности налога на имущество физических лиц (п. 3 ст. 346.11 НК РФ). Но установлено, что индивидуальный предприниматель в данном случае не полностью освобождается от уплаты налога на имущество физических лиц (далее — налог на имущество), а только в отношении имущества, используемого для предпринимательской деятельности. Но и из приведенного правила есть одно исключение: это объекты недвижимости, включенные в перечень, устанавливаемый в соответствии с п. 7 ст. 378.2 НК РФ, в отношении которых налоговая база определяется как их кадастровая стоимость.

Таким образом, физическое лицо, зарегистрированное в качестве индивидуального предпринимателя, перешедшего на УСНО, уплачивает налог на имущество:

- в отношении имущества, которое не используется в предпринимательской деятельности;

- в отношении имущества, которое используется в предпринимательской деятельности, — с кадастровой стоимости имущества, включенного в соответствующий перечень.

Проблема, связанная с уплатой налога на имущество индивидуальными предпринимателями — «упрощенцами», определяется тем, что у индивидуального предпринимателя как у физического лица нет разделения имущества на личное и используемое в предпринимательской деятельности. Он является собственником объектов недвижимости, которые могут использоваться, а могут и не использоваться в предпринимательской деятельности. Налоговому органу ничего не известно об этом. У него есть только данные о том, что физическое лицо владеет рядом объектов, на основании которых он направляет налогоплательщику налоговое уведомление на уплату налога на имущество. Срок уплаты налога — не позднее 1 декабря года, следующего за истекшим налоговым периодом. Таким образом, 1 декабря 2016 года истек срок уплаты налога на имущество за 2015 год.

У индивидуальных предпринимателей, применяющих УСНО, владеющих объектами недвижимости, которые используются в предпринимательской деятельности, и получивших налоговые уведомления на уплату налога на имущество, и возникли вопросы.

Заявление об использовании имущества в предпринимательской деятельности

Вопрос: Индивидуальный предприниматель, применяющий УСНО, владеет имуществом, используемым в предпринимательской деятельности. Обязан ли он представлять в налоговый орган заявление об освобождении от уплаты налога на имущество (имущества, облагаемого налогом с кадастровой стоимости, нет)?

Из положений гл. 26.2 НК РФ не следует, что индивидуальный предприниматель должен подавать какое-либо заявление в налоговый орган.

Обратимся к гл. 32 «Налог на имущество физических лиц» НК РФ. В пункте 6 ст. 407 НК РФ сказано, что лицо, имеющее право на налоговую льготу, представляет заявление о предоставлении льготы и документы, подтверждающие право налогоплательщика на налоговую льготу, в налоговый орган по своему выбору. Перечень налоговых льгот приведен в п. 1 ст. 407 НК РФ, но там не идет речь об индивидуальных предпринимателях, применяющих УСНО. Соответственно, индивидуальный предприниматель не обязан подавать заявление и на основании гл. 32 НК РФ.

Разъяснений контролирующих органов по данному вопросу немного. Еще в Письме УФНС по г. Москве от 25.11.2008 N 18-12/1/109650@, опубликованном тогда, когда действовал отдельный Закон относительно уплаты налога на имущество физических лиц, говорилось о необходимости представления индивидуальными предпринимателями заявления об освобождении их от уплаты налога на имущество в целях реализации предоставленного гл. 26.2 НК РФ права на освобождение от уплаты названного налога. Налоговики делали вывод, что для получения льготы по налогу на имущество индивидуальные предприниматели, применяющие УСНО, должны самостоятельно ежегодно подавать соответствующее заявление (в произвольной форме) и документы, необходимые для освобождения их от уплаты налога на имущество физических лиц в связи с применением упрощенной системы. При этом напоминалось: ФНС в Письме от 24.07.2007 N 04-3-02/001613@ установила, что в рамках проведения мероприятий налогового контроля налоговым органам необходимо осуществлять проверку фактического использования индивидуальными предпринимателями имущества для осуществления деятельности, облагаемой по правилам УСНО.

Рекомендуемая форма заявления о предоставлении льготы по имущественным налогам приведена в Письме ФНС России от 16.11.2015 N БС-4-11/19976@.

Из озвученных норм можно сделать следующий вывод. Индивидуальный предприниматель, применяющий УСНО, в целях освобождения от уплаты налога на имущество физических лиц в отношении имущества, используемого в предпринимательской деятельности, не обязан подавать в налоговый орган какое-либо заявление. Однако поскольку спасение утопающих — дело рук самих утопающих, а налоговый орган просто не знает, что индивидуальный предприниматель использует обозначенное имущество в предпринимательской деятельности и начисляет налог на имущество в отношении всего имущества, принадлежащего данному физическому лицу, представление такого заявления необходимо в первую очередь самому индивидуальному предпринимателю. Без такого заявления он не будет освобожден от налога на имущество.

С учетом того что срок уплаты налога — не позднее 1 декабря года, следующего за истекшим налоговым периодом, а срок направления физическим лицам уведомлений об уплате налога — не позднее 30 рабочих дней до даты его уплаты, индивидуальному предпринимателю желательно обратиться в налоговый орган с вышеуказанным заявлением до середины октября года, следующего за истекшим налоговым периодом.

Отметим: если основания для признания деятельности по использованию имущества (например, нежилого помещения) предпринимательской отсутствуют, то в отношении такого имущества необходимо уплачивать налог на имущество физических лиц в качестве физического лица на основании налогового уведомления.

Нужно ли для освобождения от уплаты налога представлять документы в налоговую?

Вопрос: Должен ли индивидуальный предприниматель представлять в налоговый орган документы, подтверждающие использование имущества в предпринимательской деятельности, для освобождения его от уплаты налога на имущество в связи с применением УСНО? Если должен, то какие документы надо представить?

Поскольку индивидуальный предприниматель освобождается от налога на имущество физических лиц только в отношении имущества, используемого для предпринимательской деятельности, требование со стороны налоговых органов подтверждающих документов выглядит логичным. Перечень указанных документов не утвержден, да его и не может быть, ведь использовать имущество можно по-разному.

Такими документами могут быть:

- копия свидетельства о государственной регистрации права собственности на недвижимость;

- информационное письмо налогового органа о применении индивидуальным предпринимателем УСНО;

- договор аренды, платежные документы о получении арендной платы;

- договоры и документы деловой переписки с контрагентами, в которых этот объект упоминается как офис, магазин, производственный цех, адрес для поставки товаров и т.п. Если имущество использовалось для предпринимательской деятельности не весь календарный год, то право на освобождение от уплаты налога на имущество физических лиц будет действовать с учетом фактического времени использования имущества, при этом месяцы начала и прекращения соответствующего использования имущества принимаются как полные месяцы (Письма УФНС по г. Москве N 18-12/1/109650@, ФНС России N БС-4-11/19976@).

Таким образом, подтверждающие освобождение от уплаты налога на имущество документы индивидуальные предприниматели обязаны подавать либо с заявлением, либо по требованию налоговиков. Перечень документов, представляемых в налоговый орган вместе с указанным заявлением, определяется в зависимости от характера использования имущества.

Условия освобождения объектов недвижимости от уплаты налога на имущество

Вопрос: Индивидуальный предприниматель, применяющий УСНО, сдает в аренду принадлежащие ему на праве собственности объекты недвижимости, не включенные в перечни в соответствии со ст. 378.2 НК РФ. При каких условиях индивидуальный предприниматель не будет уплачивать налог на имущество в отношении указанных объектов?

Сдача в аренду (наем) принадлежащего физическому лицу на праве собственности имущества является юридическим актом, удостоверяющим факт использования собственником своего законного права на распоряжение принадлежащим ему на праве собственности имуществом. При сдаче нежилого (жилого) помещения в аренду собственник этого помещения и арендатор являются сторонами договора гражданско-правового характера — договора аренды помещения, заключаемого в соответствии с гл. 34 ГК РФ.

Субъектами гражданского права, то есть участниками регулируемых гражданским законодательством отношений, являются граждане (физические лица) и юридические лица, а также принадлежащее им на праве собственности имущество.

Вместе с тем физические лица, занимающиеся предпринимательской деятельностью и прошедшие государственную регистрацию, вправе осуществлять те виды деятельности, которые указаны в Едином государственном реестре индивидуальных предпринимателей (ЕГРИП).

Получается, если в ЕГРИП упомянут такой вид деятельности, как сдача внаем собственного недвижимого имущества, то доходы, полученные индивидуальным предпринимателем — арендодателем, применяющим УСНО, считаются доходами, полученными от осуществления предпринимательской деятельности.

Пунктом 3 ст. 346.11 НК РФ установлено, что применение УСНО индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате, в частности, налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности, за исключением объектов обложения налогом на имущество физических лиц, включенных в перечень, определяемый согласно п. 7 ст. 378.2 НК РФ с учетом особенностей, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ).

Для применения указанного освобождения индивидуальных предпринимателей, применяющих УСНО, от обязанности по уплате налога на имущество физических лиц необходимо соблюдение требования об использовании соответствующего имущества в предпринимательской деятельности. Основанием для применения указанного освобождения является наличие документов, подтверждающих факт использования имущества в предпринимательской деятельности в течение налогового периода, например договоров с арендаторами, свидетельствующих о получении доходов от осуществляемого вида предпринимательской деятельности и представленных в налоговые органы (Письма Минфина России от 15.11.2016 N 03-11-11/67023, 03-11-11/67026).

Как быть, если заявление об использовании недвижимости не было своевременно представлено?

Вопрос: Индивидуальный предприниматель, применяющий УСНО, не обратился вовремя в налоговый орган с заявлением о том, что он использует принадлежащий ему объект недвижимости в предпринимательской деятельности, и получил от налогового органа требование об уплате налога на имущество в отношении данного объекта. Вправе ли он направить в налоговый орган обращение о перерасчете налога на имущество за прошлый период?

Физические лица могут направить обращение о перерасчете налога на имущество в налоговую инспекцию, если в налоговом уведомлении за 2015 год:

- содержатся неактуальные сведения, влияющие на величину имущественных налогов;

- не учтены налоговые льготы.

Если есть основания для перерасчета налогов, то налоговая инспекция:

- обнулит и пересчитает ранее начисленную сумму налога и пеней;

- сформирует новое налоговое уведомление (если величина налога превышает 100 руб.) с указанием нового срока уплаты налога и разместит его в личном кабинете налогоплательщика. Если налогоплательщик не подключен к личному кабинету, то новое налоговое уведомление будет отправлено ему по почте.

Законодательно установлен трехлетний период возможного привлечения налогоплательщиков — физических лиц к уплате налога на имущество физических лиц, если они не были своевременно привлечены к уплате налога по каким-либо причинам, а также возможного перерасчета неправильно произведенного налогообложения, который может осуществляться и в сторону увеличения налоговых обязательств, и в сторону их уменьшения (ст. 52 и 409 НК РФ) (Письмо Минфина России от 19.11.2015 N 03-05-03-01/67126).

Учитывается ли сумма уплаченного налога на имущество в расходах при УСНО?

Вопрос: Индивидуальный предприниматель, применяющий УСНО с объектом налогообложения «доходы минус расходы», использует в предпринимательской деятельности собственный объект недвижимости, включенный в перечень административно-деловых и торговых центров. В отношении этого объекта он уплачивает налог на имущество физических лиц с кадастровой стоимости объекта. Можно ли учесть сумму уплаченного налога на имущество в расходах при УСНО?

В силу п. 3 ст. 346.11 НК РФ применение индивидуальными предпринимателями УСНО предусматривает их освобождение от уплаты налога на имущество физических лиц в отношении имущества, используемого в предпринимательской деятельности, за исключением объектов обложения налогом на имущество физических лиц, включенных в перечень административно-деловых и торговых центров, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, утверждаемый субъектом РФ.

Таким образом, в отношении недвижимого имущества, используемого в предпринимательской деятельности, подлежащего налогообложению по кадастровой стоимости и включенного в перечень административно-деловых и торговых центров, индивидуальные предприниматели, применяющие УСНО, не освобождаются от уплаты налога на имущество физических лиц.

На основании п. 1 ст. 378.2 НК РФ база по налогу на имущество организаций определяется как кадастровая стоимость в отношении административно-деловых и торговых центров, нежилых помещений, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания. При этом такие объекты недвижимого имущества должны быть включены в перечень, определяемый согласно п. 7 ст. 378.2 НК РФ, утверждаемый субъектом РФ.

Аналогичные нормы предусмотрены в отношении индивидуальных предпринимателей, применяющих УСНО.

Исходя из пп. 22 п. 1 ст. 346.16 НК РФ налогоплательщики, применяющие УСНО и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе уменьшить полученные доходы на сумму соответственно налога на имущество организаций или налога на имущество физических лиц (Письмо Минфина России от 15.05.2015 N 03-05-06-01/27949).

Должен ли ИП платить налог на имущество?

Надо ли ИП платить налог на имущество? Налог на имущество физлиц (далее по тексту ННИ) является местным налогом, уплачиваемым гражданами и ИП, обладающими на правах собственности хотя бы одним из следующих объектов недвижимого имущества:

- Жилым домом или помещением в нем (квартирой, долей в ней), в том числе дачным домиком;

- Гаражом или машино-местом;

- Недостроем;

- Единым недвижимым комплексом;

- Иными зданиями, помещениями и сооружениями, по которым законом органа местной власти предусмотрена уплата налога имущество.

Примечание: исключением является общее имущество многоквартирного дома, не относящееся к объектам обложения налогом на имущество.

Кто платит ННИ

По общему правилу ННИ должны уплачивать все собственники указанной недвижимости, однако, для определенных категорий налогоплательщик законодатель сделал исключение. В частности, освобождение от налога на имущество ИП получает, если находится на специальных режимах налогообложения: УСНО, ЕНВД, ПСН, ЕСХН.

Для указанных плательщиков ННИ заменяется единым налогом, уплачиваемым в соответствии с применяемым режимом налогообложения.

Необходимо отметить, что освобождение от уплаты указанного платежа они получают только в отношении того имущества, что используется ими в предпринимательской деятельности и не включено в региональный перечень имущества, облагаемого налогом по кадастровой стоимости.

Единственной системой налогообложения, на которой ИП обязаны уплачивать налог на имущество, используемое в предпринимательской деятельности, это ОСН.

Схема № 1. Кто платит и не платит ННИ

Особенности уплаты налога на имущество, не включенного в кадастровый список

Как было сказано выше указанный налог должны уплачивать ИП, находящиеся на общем режиме и имеющие соответствующий объект налогообложения. ИП на специальных режимах налогообложения в отношении имущества, применяемого им в предпринимательской деятельности, ННИ не уплачивают.

Расчет налога предприниматели самостоятельно не делают и платят его на основании уведомлений, поступаемых из налогового органа. Отчетность по налогу на имущество предприниматели также не сдают. Отсутствие необходимости самостоятельного расчета и сдачи отчетности по данному платежу связано с тем, что ИП приравнены к физическим лицам в отношении уплаты всех имущественных налогов: на имущество, транспорт, землю.

Ставки и льготы по ННИ устанавливаются законом местных органов власти.

Срок уплаты налога на имущество для ИП, как и для всех физических лиц, установлен до 1 декабря года, следующего за отчетным. Таким образом, за 2016 год ННИ нужно будет уплатить до 01.12.2017г., а за 2017 год, не позднее 01.12.2018г.

Ознакомится со ставками и льготами по данному виду платежа можно на сайте налоговой службы, воспользовавшись специальным сервисом.

Особенности уплаты налога на имущество, включенного в региональный кадастровый список

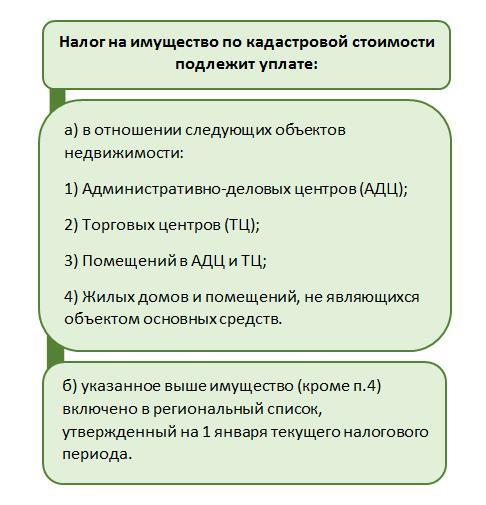

Вне зависимости от режима налогообложения обязательным к уплате ННИ является в случае, если имущество ИП включено в региональный кадастровый список.

Включению в перечень подлежит недвижимость, перечисленная в п. 1 ст. 378.2 НК РФ.

Схема № 2. Имущество, налоговая база по которому определяется как его кадастровая стоимость

Порядок и сроки уплаты ННИ, включённого в кадастровый список, аналогичен порядку уплаты данного налога по имуществу, не включенному в указанный перечень, а именно, расчет платежа за ИП производят налоговые органы, срок уплаты также установлен до 1 декабря года, следующего за отчетным.

Также, законом региона может быть предусмотрена отдельная льгота ИП на налог на имущество в виде освобождения от его уплаты, в случае, если площадь АДЦ или ТЦ менее установленной в законе или его кадастровая стоимость не превышает установленного правовым актом минимума.

Налог на имущество ИП

Налог на имущество платится и организациями, и физическими лицами. Согласно законодательству, индивидуальные предприниматели попадают под категорию физлиц (ст. 11 НК РФ), а значит к ним применяются те же принципы налогообложения. Несмотря на простоту расчета, стоит знать некоторые нюансы налогообложения имущества ИП: как влияет выбор СНО на расчет налога на имущество ИП; все ли имущество подлежит налогообложению, или только используемое в производственной или коммерческой деятельности; есть ли льготы для ИП? На эти и многие другие вопросы можно найти ответы в законодательстве.

На какое имущество ИП платят налог

Налогом не облагается общее имущество в многоквартирном доме.

Стоимость имущества, облагаемого налогом, определяется согласно его кадастровой стоимости. Цена, обозначенная в кадастре, относится к критериям, согласно которым имущество выделяется из остальной имущественной массы.

Уплата налога на имущество ИП в зависимости от выбранной СНО

Для выбора оптимальной СНО необходимо рассмотреть, в каком размере и режиме ИП будет платить налог.

Предпринимателю предлагается выбрать одну из систем НО:

Условия начисления

Чтобы произвести расчеты, необходимо соблюдение нескольких условий:

- Оперативное введение нормативно-правовых актов, регламентирующих определение базы налогообложения на региональном уровне.

- Своевременное проведение расчета кадастровой стоимости.

- Формирование перечня объектов, к которым применяется налог. Обеспечение местными органами власти доступа к информации об имуществе, на стоимость которого начисляется налог.

Для плательщика важна информация, на какие объекты придется платить налог на недвижимость. В перечень входят:

Одно из условий — в указанных объектах не менее 1/5 части площади должно использоваться по назначению.

- торговые центры, офисные здания;

- организации общепита;

- площади по предоставлению услуг бытового обслуживания населения.

Сколько придется платить

Размер платежа определяется региональными властями. Законодательством усыновлен только его максимальный предел. В соответствии со ст. 406 НК РФ сумма отчислений отличается в зависимости от вида, размера и назначения строения.

Итак, 0,1% исчисляется от кадастровой стоимости:

- домов, квартир и комнат, незавершенных объектов;

- гаражей, машиномест;

- хозпостроек, площадью до 50м2, которые были возведены на участках садоводства, огородничества, или объектах личного подсобного хозяйства.

2% от кадастровой стоимости исчисляется для:

- административных и торговых центров или помещений, находящихся непосредственно в них;

- нежилых помещений, которые в соответственной технической и прочей документации используются в качестве офисов, мест торговли, организаций общепита и сферы обслуживания;

- соответствующим вышеуказанным критериям и образованным в результате раздела имущества, ранее включенного в перечень объектов, подлежащих налогообложению и имеющих определенную кадастровую стоимость;

- стоимостью от 300 млн рублей.

Для прочих объектов применяется ставка 0,5%.

На региональном уровне ставка может быть увеличена или уменьшена, но максимум в 3 раза.

В 2019 году все еще возможен расчет ставки налога исходя из инвентаризационной стоимости объекта. Для определения базы НО берется суммарная величина всех объектов, принадлежащих предпринимателю, помноженная на коэффициент-дефлятор (1,518). Ставки составят:

Расчет по инвентаризационной стоимости возможен только до 1 января 2020 года, после расчет будет производиться исключительно по кадастровой стоимости.

- до 0,1%, если инвентаризационная стоимость менее 300 тысяч рублей;

- 0,1-0,3% — если стоимость имущества в пределах 300-500 тысяч рублей;

- 0,3-2% в случае стоимости имущества более полумиллиона рублей.

Размер базы налогообложения

Чтобы понять, от какой величины исчисляют налог на имущество для ИП, необходимо обратиться в Росреестр. Для расчета берется сумма, обозначенная в выписке ЕГРН на 01.01 текущего года. Если в течение года сумма изменится, для расчета все же берется прежняя величина, а новые значения будут учитываться только со следующего года.

Если имущество принадлежит предпринимателю не целиком, а только его выделенная часть, размер платежа исчисляется пропорционально доле, находящейся в собственности ИП.

Уплата налога на имущество при УСН

Упрощенная СНО отличается простотой, прозрачностью расчетов, поэтому наиболее часто выбирается субъектами предпринимательской длительности. В рамках системы предприниматели обязаны платить налог на имущество, имеющее кадастровую стоимость.

Предприниматель может выбрать один из режимов:

Предпринимателям, находящимся на УСН, не нужно самостоятельно заполнять какие-либо документы для расчета налога на имущество. Этим занимается отделение ФНС. ИП получает уведомление о необходимости внесения платежа до 1 декабря текущего года.

Все данные для расчетов налоговая служба получает в отделениях Росреестра.

Для плательщиков ЕНВД

Как и в случае с УСН, плательщики ЕНВД не обязаны самостоятельно рассчитывать сумму налога на имущество. Соответствующее уведомление о необходимости внесения нужной суммы присылает управление ФНС.

Сумма уплаченного налога на недвижимость никак не отражается на расчете суммы единого налога.

Налог на имущество при ОСНО

Принципы расчета: за базу принимается кадастровая стоимость объекта; ставка платежа колеблется от 0,1% до 2% в зависимости от региона проживания.

Для ИП ОСНО применяется автоматически при регистрации, но только до момента, пока предприниматель не подаст заявление о выборе или смене системы налогообложения.

Льготы

Налоговым законодательством предусмотрены льготные категории граждан, которые освобождаются от уплаты налога:

- многодетные семьи;

- граждане, на иждивении которых находятся дети-инвалиды (кроме случаев полного обеспечения детей со стороны государства);

- дети-сироты, не достигшие совершеннолетия.

Чтобы получить льготу, необходимо подать соответствующее заявление в региональную ФНС (не обязательно по месту проживания). С 2019 года предоставлять документы, подтверждающие статус льготника, не обязательно. Для проверки личности заявителя должностное лицо налогового органа подает запрос в соцслужбы и получает полную информацию о плательщике.

Для каждого из спецрежимов налогообложения существуют разные льготы:

В каждом случае исключение составляет имущество, включенное в перечень объектов, определяемых муниципальными органами власти. Такие объекты имеют определенную кадастровую стоимость и соответствуют имуществу, указанному в ч.1 п. 1,2 ст. 378.2 НК РФ.

- плательщики ЕСХН — не платят налог на имущество, используемое при производстве и последующей переработке продукции с/х назначения, при оказании услуг сельхозпроизводителям;

- плательщики ЕНВД — не платят налог на имущество, которое используется для предпринимательской деятельности и уже облагается единым налогом;

- плательщики ПСНО освобождаются от налога на имущество, используемого для предпринимательской деятельности, к которым применяется ПСНО.

Начинающие предприниматели могут оформить налоговые каникулы до 2 налоговых периодов. В это время не придется платить отчисления с прибыли, налог на имущество и НДС. Обязательные условия:

- использование патентной или УСН;

- деятельность должна относиться к производственной, научной или социально-ориентированной.

«Каникулы» предоставляются только впервые зарегистрированным ИП. При реорганизации, открытии-закрытии предприятия платить налог необходимо.

Что в итоге?

ИП обязаны оплатить налог на имущество за 2019 год до 1 декабря 2020 года. С 2020 года в качестве базы налогообложения применяется исключительно кадастровая стоимость объектов. Сумма платежа рассчитывается отделением ФНС, а уведомления об уплате присылается в адрес плательщика.

Для применения налоговой льготы необходимо написать соответствующее заявление. Пересчитать ставку налога самостоятельно не составит труда, но для этого необходимо: получить сведения о кадастровой стоимости в Росреестре; узнать действующую ставку, установленную местными органами власти.

Как рассчитать налог на имущество ИП, осуществляющему деятельность в СНР на основе упрощенной декларации? (Г. Дорошева, 11 марта 2014 г.)

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Судебные решения

Г. Дорошева, аудитор РК, директор Аудиторской компании «DSAudit»,

член правления ПАО «Коллегия аудиторов»

КАК РАССЧИТАТЬ НАЛОГ НА ИМУЩЕСТВО ИП, ОСУЩЕСТВЛЯЮЩЕМУ ДЕЯТЕЛЬНОСТЬ В СНР НА ОСНОВЕ УПРОЩЕННОЙ ДЕКЛАРАЦИИ?

Являюсь индивидуальным предпринимателем, применяющим специальный налоговый режим на основе упрощенной декларации. В собственности находится объект недвижимого имущества, который я сдаю в аренду по Договору имущественного найма. Как исчислять налог на имущество индивидуального предпринимателя в 2014 г. в связи с внесением дополнений и изменений в налоговое законодательство: 1) налог на имущество индивидуального предпринимателя, согласно пп. 1 п. 2 ст. 398 НК РК исчисляется по ставке 0,5% к налоговой базе; 2) налог на имущество физических лиц, согласно ст. 408 НК РК исчисляется в зависимости от стоимости объектов налогообложения по ставкам от 0,05% до 2%. Пример 1. Стоимость объекта 65 000 000 тенге 65 000 000 × 0,5% = 325 000 тенге — сумма налога на имущество индивидуального предпринимателя (65 000 000 — 20 000 000) × 0,5% + 46 600 = 271 600 — сумма налога на имущество физического лица. Вопроса не возникает. Пример 2. Стоимость объекта 370 000 000 тенге 370 000 000 × 0,5% = 1 850 000 тенге — сумма налога на имущество индивидуального предпринимателя (370 000 000 — 350 000 000) × 0,75% + 2 196 600= 2 346 600 тенге — сумма налога на имущество физического лица. Должен я, являясь индивидуальным предпринимателем, доплачивать налог за имущество, используемое в предпринимательской деятельности, как физическое лицо в размере 496 600 тенге (2 346 600- 1 850 000)?

На основании подпункта 2 пункта 1 статьи 394 Налогового кодекса плательщиками налога на имущество являются индивидуальные предприниматели (далее ИП), имеющие объекты налогообложения на праве собственности на территории Республики Казахстан.

При этом, согласно пункту 2 статьи 2 Закона «О бухгалтерском учете и финансовой отчетности» индивидуальные предприниматели вправе не осуществлять ведение бухгалтерского учета (кроме составления и хранения первичных документов) и составление финансовой отчетности при соответствии одновременно следующим условиям:

1) применяют в соответствии с налоговым законодательством Республики Казахстан специальные налоговые режимы на основе патента, упрощенной декларации;

2) не состоят на регистрационном учете по налогу на добавленную стоимость;

3) не являются субъектами естественных монополий и регулируемых рынков.

подпункту 1-1 пункта 1 статьи 396 Налогового кодека установлено, что объектом налогообложения для ИП, не осуществляющих ведение бухгалтерского учета и составление финансовой отчетности в соответствии с законодательным актом РК о бухгалтерском учете и финансовой отчетности, являются находящиеся на территории РК здания, сооружения, относящиеся к таковым в соответствии с классификацией, установленной государственным уполномоченным органом в области технического регулирования, и являющиеся основными средствами в соответствии с подпунктом 7 статьи 60-1 Налогового кодекса.

По объектам налогообложения ИП, указанным в подпункте 1-1 пункта 1 статьи 396 Налогового кодекса, налоговая база устанавливается в размере долгосрочной дебиторской задолженности, определяемой в соответствии с международными стандартами финансовой отчетности и требованиями законодательства РК о бухгалтерском учете и финансовой отчетности по состоянию на 1 января отчетного налогового периода.

В свою очередь, в пункте 4 этой же статьи предусмотрено, что налоговой базой по объектам налогообложения ИП, не осуществляющих ведение бухгалтерского учета и составление финансовой отчетности в соответствии с законодательным актом РК о бухгалтерском учете и финансовой отчетности, является совокупность затрат на их приобретение, производство, строительство, монтаж, установку, а также затрат на реконструкцию и модернизацию.

При этом признание реконструкции, модернизации осуществляется в соответствии с пунктом 11-1 статьи 118 Налогового кодекса.

При отсутствии первичных документов, подтверждающих затраты на приобретение, производство, строительство, монтаж, установку, реконструкцию и модернизацию, а также по объектам налогообложения, полученным по сделкам, цена (стоимость) которых неизвестна, либо безвозмездно, в том числе в виде дарения, наследования, пожертвования, благотворительной и спонсорской помощи, налоговой базой является рыночная стоимость объекта налогообложения на дату возникновения права собственности на данный актив, определенная в отчете об оценке, проведенной по договору между оценщиком и налогоплательщиком в соответствии с законодательством РК об оценочной деятельности.

Индивидуальные предприниматели исчисляют налог на имущество по ставке 0,5 % к налоговой базе (пп.1 п.2 ст.398 Налогового кодекса РК).

Таким образом, при стоимости объекта недвижимости 65 000 000 тенге или 370 000 000 тенге, налог на имущество определяется одним способом — с применением ставки 0,5% и составит в первом случае -325 000 тенге и 1 850 000 тенге — во втором случае.

Как ИП снизить налог на коммерческую недвижимость?

Для начала давайте разберемся с определениями. Коммерческая недвижимость имеет назначение нежилого помещения, но стоит разграничивать просто нежилые помещения (к примеру, гаражи) и нежилые помещения, используемые для извлечения прибыли (например, магазины, салоны красоты, ателье и прочее). Индивидуальный предприниматель, который владеет нежилой недвижимостью и использует ее для извлечения прибыли, должен платить налоги на владение и продажу.

Ответы о налоге на коммерческую недвижимость

Можно ли зарегистрировать офис в квартире?

Налог на владение коммерческой недвижимостью

Собственник коммерческого помещения обязан до 1 декабря года, который следует за истекшим налоговым периодом, оплатить налог на владение объектом коммерческой недвижимости. Размер налога определяет налоговая инспекция. Согласно ст. 14 НК РФ, этот налог является региональным и, соответственно, именно законодательные (представительные) органы субъектов РФ определяют ставку, порядок и сроки уплаты – но, безусловно, в пределах, которые установлены Налоговым кодексом.

Сумма рассчитывается на основании кадастровой стоимости объекта (до 2015 года – на основе инвентаризационной стоимости). Но эта практика будет внедряться в регионах постепенно до 2020 года, поэтому, чтобы узнать сумму, которую вы должны заплатить, необходимо воспользоваться данными, указанными на официальном сайте ФНС.

Также стоит отметить, что по новым правилам налог стал больше, и это ощутили собственники торговых и промышленных предприятий. Поэтому государство установило временный понижающий коэффициент, который будет действовать до 2020 года. Статья 406 НК РФ устанавливает налоговую ставку в размере 2%.

Как перевести жилое помещение в нежилое?

Как перевести квартиру из жилой в коммерческую недвижимость?

Налог от продажи коммерческой недвижимости

Индивидуальные предприниматели при продаже имущества уплачивают налог, размер которого зависит от системы налогообложения и ставки. Основная ставка составляет 13% (но для лиц, которые большую часть времени проживают за границей, 30%) от кадастровой стоимости объекта. При УСН применяется ставка 6%.

Если имущество было куплено до января 2016 года, вы освобождаетесь от налога. Дело в том, что до января 2016 года действовало правило, по которому налогоплательщик освобождался от налога, если объект был в собственности более трех лет, а три года с января 2016 года — это как раз январь 2019 года.

При приобретении имущества после февраля 2016 года срок владения, после которого налогоплательщик будет освобожден от уплаты налога, составляет пять лет. Но очень важный момент: согласно внесенной поправке, если помещение использовалось для коммерческих целей, на него не распространяется указанное положение об освобождении от уплаты налога.

На практике также часто встречаются ситуации, когда физическое лицо продает коммерческую недвижимость как личную, предполагая, что на него будет распространяться норма об освобождении от уплаты налога, в случае владения объектом более трех или пяти лет (в зависимости от года приобретения). Но налоговая считает иначе: физические лица обязаны платить налоги с продажи коммерческой недвижимости, если получали доход как ИП. Соответственно, даже если вы купили коммерческую недвижимость до регистрации ИП, а к моменту продажи объекта ИП уже закрыли, заплатить налоги придется. Получается, что позиция налоговых органов сводится к периоду эксплуатации объекта и факту получения дохода. Если хочется обезопасить себя от требований со стороны налоговых органов, лучше переоформить имущество (через дарственную на доверенное лицо, например).

Какой налог платить с продажи нежилого помещения?

Как рассчитать налог с продажи нежилого помещения?

Можно ли уменьшить сумму налога на продажу?

Как мы уже писали, при УСН применяется ставка 6%. Если во время использования помещения вы не пользовались УСН, то при продаже придется заплатить 13%. Но при наличии действующего ИП, работающего по УСН, можно заплатить налог по сниженной ставке – правда, придется доказывать, что объект использовался в настоящей предпринимательской деятельности.

В случае если зарегистрировано ООО, уменьшить взнос тоже можно. От того, внесен ли объект недвижимости учредителем в уставной капитал, зависит, какой налог вы будете платить. Если помещение входит в уставной капитал, при продаже учредитель имеет право компенсировать свои затраты на приобретение собственности. Если они близки к доходу от продажи, можно снизить сумму налога.

Нюансов в вопросе очень много, поэтому при расчете налога на коммерческую недвижимость рекомендуем воспользоваться онлайн-сервисом на официальном сайте федеральной налоговой службы, в котором есть калькулятор расчетов для конкретного региона и возможность пересчета с учетом всех индивидуальных характеристик объекта и ситуации.

Текст подготовила Александра Лаврова

Регистрация и налоги ИП для чайников

Календарь налогов на недвижимость в 2019 году

Налог 4% на доход от аренды жилья – как это будет работать?

Новый налог для неработающих граждан