Содержание

- Ипотека на выкуп доли в квартире

- Можно ли в ипотеку выкупить долю в квартире

- Как выкупить долю в квартире в ипотеку у родственников, третьих лиц

- Какие банки дают ипотеку на долю в квартире

- Как оформить долевую собственность на квартиру при ипотеке

- Как будет происходить процесс покупки жилья?

- Как снять обременение после погашения ипотеки

- Сроки

- Расходы

- Ипотека на долю в квартире

- Виды долевого имущества

- Как оформить долевую ипотеку

- Можно ли сразу разделить на доли ипотечную квартиру?

- Отвечает адвокат по семейным спорам Елена Мартынова:

- Отвечает судебный юрист отдела «Адвокатские услуги» юридической компании Urvista Рената Кашина:

- Отвечает директор офиса вторичной недвижимости Est-a-Tet Юлия Дымова:

- Отвечает заместитель генерального директора по продажам компании «Бон Тон» Валерия Цветкова:

- Отвечает специалист по сопровождению сделок с недвижимостью АН «Загородный стиль» Виктория Нардина:

- Отвечает юрисконсульт офиса «Новослободское» департамента вторичного рынка «Инком-Недвижимость» Валентина Киселёва:

- Отвечает адвокат, управляющий партнер компании Sdelky.ru Денис Вольнов:

- Отвечает частнопрактикующий юрист компании «Суворовъ и партнеры» Виктория Суворова (Пятигорск):

- Разбираем ипотечный кредит на долю квартиры и актуальные предложения банков в 2020 году

- Виды долевой собственности

- Особенности оформления долевой ипотеки

- Условия банков ТОП-5

- Процедура оформления ипотеки на долю

- Альтернативные варианты покупки

- Покупка квартиры в долевой собственности по ипотеке

- Два вида долевой собственности

- Несколько причин, из-за чего отказывают в кредите на покупку доли

- Тонкости покупки долевой собственности по ипотеке

- Дают ли ипотеку на часть недвижимости в России?

- Детальное предложение от русских банков по кредитованию на покупку долевой недвижимости

- Что делать, если не удаётся оформить ипотеку на часть недвижимости?

- Основные требования

- Долевой кредит на двух людей

- «Транскапиталбанк»

- «Инвестторгбанк»

- ПАО «Росбанк»

- «Зенит»

- «Акцепт»

- «Сбербанк России»

- “Ланта-Банк”

Ипотека на выкуп доли в квартире

5 047 просмотров

Доля в квартире стоит значительно дешевле, чем аналогичное по площади, но отдельное жилье. Потому выкуп долей пользуется особой популярностью. Однако из-за роста цен на недвижимость, купить даже часть недвижимости за собственные средства могут позволить себе далеко не все люди. И в этой ситуации единственным выходом остается оформление ипотеки. Придется переплатить за пользование заемными средствами, но учитывая тот факт, что альтернативы фактически нет, это того стоит.

Можно ли в ипотеку выкупить долю в квартире

Можно. Исходя из статьи 246 ГК РФ, любой владелец доли имеет право ее продать. В том числе и в кредит. Ограничением в данном случае станет обязательное условие по наличию согласий остальных совладельцев (при общей долевой собственности) или же необходимость сначала предложить долю другим собственникам этого же жилья, которые получают преимущественное право на выкуп (при раздельной долевой собственности). Тем не менее в теории продать, а как следствие и купить, долю в квартире в ипотеку вполне реально.

Как выкупить долю в квартире в ипотеку у родственников, третьих лиц

Закон не делает разницы между покупкой квартиры у родственников или третьих лиц. Правила везде одинаковые. Но вот банки далеко не всегда согласны оформить кредит, когда получателем средств становятся родные (пусть даже и отдаленные) потенциального заемщика. Дело в том, что подобная схема имеет все признаки мошенничества. Получивший платеж от банка владелец доли может разделить ее с заемщиком и последний, что бывает нередко, может просто перестать выполнять свои обязательства по кредиту.

И это является второй причиной того, что банки позволяют взять ипотечный кредит на покупку доли в квартире не слишком часто. С ней сложной что-то сделать дальше. Отдельное жилье можно продать, но мало кому понадобиться небольшая (общая или раздельная) жилплощадь в одной квартире с абсолютно посторонними людьми.

Оптимальный вариант покупки доли в ипотеку, который будет одобрен банком с большой долей вероятности – приобретение последней оставшейся доли, когда у заемщика уже оформлена в собственность вся остальная квартира. К сожалению, подобное бывает не слишком часто.

Порядок действий

Чтобы получить ипотечный кредит на выкуп доли в квартире нужно следовать данной инструкции:

- Выбрать подходящий банк. Примерный перечень финансовых организаций, выдающих (пусть и не слишком часто) подобные кредиты представлен ниже, но помимо них можно пробовать обращаться абсолютно в любой банк, занимающихся ипотечными займами.

- Подготовить пакет документов (подробнее см.ниже).

- Собрать первоначальный взнос. Абсолютное большинство банков не выдают ипотечные кредиты без первоначального взноса. Единственный небольшой альтернативный вариант – использовать в качестве такого взноса материнский капитал.

- Обратиться в банк. Проще всего это сделать в режиме онлайн, однако если нужно обсудить все вопросы, нужно посещать отделение финансовой организации лично.

- Заполнить заявление по форме банка. Выполняется на месте. У каждой организации есть свой вариант такой бумаги.

- Передать менеджеру документы и заявление. Если это возможно, рекомендуется забрать ответную бумагу о том, что заявление принято и будет рассмотрено на кредитном комитете.

- Ожидать решение банка. В среднем, в зависимости от того, куда клиент обращается, на это может уйти от нескольких дней, до месяца.

- Получить решение. Если оно отрицательно – искать другой банк. Если положительное – двигаться дальше.

- Подписать кредитный и залоговый договора. Обычно это выполняется у нотариуса с одновременным заверением, однако у некоторых банков есть свои нотариусы, которые все это делают «на месте».

- Получить подтверждение факта оплаты.

- Оформить право собственности на приобретенную долю в квартире.

Документы

Конкретный перечень документов может сильно видоизменяться от банка к банку, однако чаще всего он выглядит примерно так:

- Паспорт заемщика.

- Справка о доходах (2-НДФЛ или аналоги).

- Копия трудовой книжки.

- Документы на долю в квартире.

- Документы продавца.

Покупка доли в ипотеку предполагает достаточно большое количество всевозможных расходов связанных, в первую очередь, с требованиями банка. Усредненный список будет выглядеть так:

| Тип расходов | Сумма платежа |

|---|---|

| Оплата услуг нотариуса | 1000-2000 рублей |

| Страхование жизни | Индивидуально |

| Страхование недвижимости | Индивидуально |

| Первоначальный взнос | От 10% размера кредита |

| Оформление права собственности | 2000 рублей с человека |

И разумеется придется ежемесячно выплачивать полученный кредит + проценты. Также следует учитывать, что за обладание долей нужно ежегодно платить налог. Его размер также зависит от региона.

Сумма страховки напрямую зависит от суммы кредита и рыночной стоимости доли. Обычно банк заинтересован в том, чтобы оформить все быстро и получить максимальную выгоду. Как следствие, лучше соглашаться на его условия. В частности – на предложенную страховую компанию.

Отдельно нужно учитывать тот факт, что вариант с приобретением доли в ипотеку и так не слишком интересен банку и если клиент будет «качать права», то рискует тем, что ему просто откажут в кредитовании.

Как и многие другие элементы, сроки также зависят преимущественно от банка. Подготовка документации и обращение в банк вряд ли могут отнять больше 1 дня, а вот заявка может рассматривать и около 1 месяца. На практике, решение обычно выдается в течение 1 недели, но рассчитывать стоит на самый негативный вариант. Само оформление всех договоров и заключение сделки также обычно проходит в течение 1 дня, как и перечисление средств продавцу. Ну а на оформление права собственности уйдет еще порядка 1-2 недель. Итого, вся операция займет от 1 недели и до 1 месяца.

Какие банки дают ипотеку на долю в квартире

Представленный ниже перечень вряд ли можно назвать полным, ведь у банков регулярно появляются и исчезают новые продукты, однако именно тут вероятность получить ипотечный кредит на долю в квартире выше всего.

Сбербанк

Сбербанк является самым крупным, богатым и, что немаловажно, государственным банком на территории РФ. Как следствие, особой разборчивостью он не страдает и выдает кредиты практически всем, лишь бы человек подходил под условия займа. В нашем случае лучше рассматривать программу «Приобретение готового жилья». Этот кредит выдается:

- В сумме от 300 тысяч рублей.

- На срок до 30 лет.

- Под 9,2% годовых.

- С первоначальным взносом от 15%.

- С возможностью онлайн оформления заявки.

Клиент должен быть:

- Гражданином РФ.

- Совершеннолетним в возрасте от 21 года.

- Трудоустроенным (стаж от 6 месяцев на последнем месте).

Банк «Открытие»

Как и Сбербанк, «Открытие» не особо разбирается, кому выдавать кредиты и на что конкретно. Как следствие, тут есть большая вероятность оформить заем на покупку доли в квартире без особых проблем. Условия:

- Ставка: от 9,3% годовых.

- Первоначальный взнос: от 10%.

- Сумма: до 30 миллионов рублей.

- Срок кредитования: до 30 лет.

Требования к клиенту:

- Возраст: от 18 лет.

- Постоянная регистрация на территории России.

- Трудоустройство (стаж до 1 года).

Банк «Тинькофф»

Эта финансовая организация тоже не отличается особым перебором клиентов. Получить ипотечный кредит на покупку доли квартиры тут можно на следующих условиях:

- Ставка: от 8,5% годовых.

- Первоначальный взнос: от 40%.

- Сумма: до 100 миллионов рублей.

- Срок кредитования: до 25 лет.

Требования к клиенту:

- Возраст: от 20 лет.

- Стаж: от 3-х месяцев.

- Трудоустройство.

Как оформить долевую собственность на квартиру при ипотеке

После оформления ипотеки и перечисления средств продавцу доли, ее нужно оформить в собственность.

- Подготовить документы.

- Обратиться в Росреестр.

- Заполнить заявку.

- Дождаться ее обработки.

- Забрать выписку из ЕГРН о том, что у доли новый собственник.

Сразу после оформления права собственности долю нужно будет оформить в залог банка. Альтернативный вариант – предоставить другую недвижимость или имущество в качестве обеспечения кредита. Последний вариант для банка интереснее, так что при таком предложении вероятность одобрения займа будет выше.

Для оформления понадобятся следующие документы:

- Паспорт заявителя-заемщика.

- Ипотечный договор.

- Подтверждение платежа.

- Документы на долю в квартире предыдущего владельца.

Оформление ипотечного кредита на выкуп доли в квартире может быть очень сложной и затянутой процедурой. Многое зависит от клиента и о того, что именно за доля приобретается. На бесплатной консультации наши опытные юристы разберут и пояснят основные моменты, на которые следует обращать внимание. Кроме того, они же могут представлять интересы заемщика, что значительно повышает вероятность одобрения кредита и исключает возможные махинации. Сохраните или поделитесь ссылкой в социальных сетях (1 оценок, среднее: 5,00 из 5)

Автор статьи Наталья Фомичёва Эксперт-юрист сайта. Стаж 10 лет. Наследственные дела. Семейные споры. Жилищное и земельное право. Задать вопрос Рейтинг автора Написано статей 497 Задайте вопрос эксперту-юристу БЕСПЛАТНО!

Напишите свой вопрос, наш юрист БЕСПЛАТНО подготовит ответ и перезвонит вам через 5 минут.

Отправляя данные Вы соглашаетесь с Согласием на обработку ПДн, Политикой обработки ПДн и Пользовательским соглашением

1 205 просмотров

Потребность в оформлении ипотеки не на все жилье, а только лишь на его часть, может возникнуть по разным причинам. Чаще всего подобные кредиты пытаются взять владельцы комнаты в коммуналке или бывшие супруги при разводе. В каких случаях банк пойдет на такую сделку с клиентом и как оформить в собственность приобретенную в ипотеку долю, давайте разбираться.

Законом покупка долей в ипотеку не запрещена. Но в реальной жизни с оформлением кредита могут возникнуть значительные проблемы. На возможность приобретения жилья или его доли в ипотеку влияют многие факторы. Если планируется выкуп доли у родственников, вы должны убедить банк, что данная операция не имеет мнимого характера. С нежеланием кредитными организациями одобряются заявки, если:

- средства пойдут на приобретение квадратных метров в жилье, к которому человек ранее не имел никакого отношения;

- планируется покупка доли в квартире, где у потенциального заемщика уже имеется одна доля, но после сделки, недвижимость останется в статусе долевой собственности.

Дело в том, что, если кредитные обязательства заемщиком будут выполняться не в должном размере, залоговое имущество перейдет в собственность банка. А реализация долей осуществляется очень медленно. Такие объекты могут годами безуспешно продаваться, несмотря на то, что цена на принудительно реализуемое жилье обычно на 15-20% ниже рыночной.

Намного охотнее банк даст вам ипотеку, если в качестве залога вы укажете не приобретаемые квадратные метры, а другую квартиру, если таковая имеется у вас в собственности.

По сути приобретение в ипотеку доли ничем не отличается от покупки целой квартиры. Наличие или отсутствие родственных связей между сторонами никак не влияет на процедуру. Главное, чтобы и покупатели, и продавцы были дееспособными людьми и банк одобрил заявку на кредит.

При продаже доли не следует забывать о праве преимущественного выкупа (ст. 252 ГК). Несоблюдение этого условия приведет к незаконности сделки и ее любой совладелец сможет оспорить в судебном порядке.

Чтобы не забыть уведомить никого из соседей в МФЦ, закажите выписку из ЕГРН и посмотрите список собственников жилья. Если никто из соседей не захочет расширить свои жилищные условие, можно искать покупателя среди посторонних людей. На принятие решения дается месяц.

Как будет происходить процесс покупки жилья?

Первое, что необходимо чтобы купить долю в квартире в ипотеку – получение банковского кредита. Легче всего получить одобрение, если в заявке вы укажете, что выкупив долю станете единоличным владельцем квартиры. О том, как объединить доли у одного собственника, мы уже рассказывали.

Репутация самого заемщика тоже немаловажный фактор. Клиенты с плохой кредитной историей и с сомнительной работой имеют небольшие шансы на получение ипотеки.

Перечень документов

При первом визите в банк менеджеру необходимо предоставить следующие документы:

- собственноручно заполненную анкету заемщика;

- паспорт;

- трудовую книжку или св-во ОГРНИП;

- справку о доходах либо по форме 2-НДФЛ, либо по форме кредитной организации.

Если вы планируете оформить ипотеку в банке, в котором у вас есть зарплатная карта, последние два документа не потребуются.

Чтобы увеличить шанс на одобрение заявки, можете предоставить в залог уже имеющиеся доли в квартире, оставшуюся часть которой желаете приобрести в собственность. Для этого приложите к основному пакету:

- выписку из ЕГРН на свое жилье;

- документ, на основании которого ваша доля была приобретена в собственность (договор купли-продажи, дарственная, св-во о вступлении в наследство, договор о приватизации и прочее).

Составление договора

Если вы плохо разбираетесь в юриспруденции, лучше заказать составление договора купли-продажи у профессионалов. Так как при малейшем несоответствии текста документа с существующими требованиями, в регистрации сделки будет отказано.

Договор должен быть составлен в трех экземплярах и содержать информацию о:

- Дате и месте его составления.

- ФИО и контактах покупателя.

- ФИО и контактах продавца.

- Предмете договора (адрес квартиры, ее технические характеристики и прочее).

- Документе подтверждающем право собственности продавца на долю.

- Других лицах, зарегистрированных по данному адресу.

- Кадастровой стоимости (указана в выписки из ЕГРН).

- Условиях сделки.

- Подписи сторон.

Если документ будет составляться вами самостоятельно, обязательно скачайте его образец. Чтобы не запутаться и не упустить ни одного важного пункта.

Налогообложение

Несмотря на то, что продажа жилья является возмездной сделкой, продавец будет освобожден от уплаты подоходного налога, если:

- реализованная доля находилась в его собственности 3 года и более;

- ее цена не превышает одного миллиона рублей;

- квадратные метры были проданы по той же цене, что и куплены.

В остальных случаях бывшему владельцу доли придется заплатить 13% от полученной прибыли сверх установленных лимитов.

Что делать, если отказывают?

Если банк отказывает в ипотеке, он не обязан уточнять по какой причине принял такое решение. Обратиться в суд и оспорить отказ кредитной организации у вас не получится. Поэтому либо, обратитесь за ипотекой в другой банк, либо откажитесь от этой идеи.

Если кредитная история у вас отличная, доход постоянный и достаточный, вероятнее всего отказ поступил именно из-за типа приобретаемого жилья. В этом случае попробуйте взять не ипотечный, а потребительский займ, шансов на его одобрение намного больше, правда и процент по кредиту несколько увеличится.

Сегодня практически все крупные банки дают ипотеку, правда условия ее предоставления несколько различаются.

Сбербанк

Возможность получить ипотеку от Сбербанка на долю в квартире есть у тех заемщиков, которые после сделки станут обладателями всего жилья или его части, когда оставшейся половиной владеет законный супруг/супруга. В качестве залога оформляется квартира целиком.

Условия выдачи ипотечных займов:

- Размер от 300 000 до 15 000 000 рублей, но не более 80% от стоимости недвижимости.

- Ставка от 9% годовых.

- Срок – от полугода до 30 лет.

- Есть возможность привлечения созаемщиков, например, второго супруга.

Как только регистрация ипотечного договора будет завершена, деньги переведутся на счет заемщика.

Газпромбанк

Оформить ипотеку получится также только на последнюю недостающую долю. Условия предоставление займа:

- Размер – до 45 000 000 рублей.

- Ставка – от 12% годовых.

- Срок – от полугода до 30 лет.

- Первоначальный взнос – от 15%.

Оформление ипотеки в Газпромбанке всегда сопровождается обязательным страхованием объекта недвижимости от повреждений и потери. В некоторых случаях может потребоваться заключение договора титульного страхования.

Не получится взять ипотеку даже есть после выкупа доли жилье полостью перейдет в вашу собственность, когда:

- состояние дома где расположена квартира аварийное или требуется капитальный ремонт строения;

- комната является частью коммунальной квартиры;

- тип жилья: малосемейка;

- внешние стены дома возведены из деревянных блоков;

- тип жилья: «хрущевка» и распложено оно в Москве или МО.

Русский ипотечный банк

Один из редких банков, дающих ипотеку на комнаты, даже если после заключения сделки заемщик не становится единоличным владельцем квартиры.

Условия выдачи займа:

- Размер – от 1 000 000 рублей.

- Первоначальный взнос – от 25% (можно использовать материнский капитал).

- Ставка – от 14,5% годовых.

- Срок – до 25 лет.

При оформлении ипотеки в Русском ипотечном банке заключаются договора страхования:

- жилья;

- клиента;

- титульного риска.

Страхование залоговой недвижимости условие обязательное, от остальных двух договоров заемщик имеет возможность отказаться, но тогда процент по кредиту автоматически увеличится.

Если после приобретения доли, квартира станет полностью принадлежать клиенту, базовая процентная ставка снизится на 0,5% и составит 14%.

Банк «Зенит»

Купить в ипотеку долю в квартире через банк «Зенит» получится на следующих условиях:

- Размер – от 800 000 до 14 000 000 рублей в Москве и МО, от 270 000 до 10 500 000 рублей – в остальных регионах.

- Ставка – от 15% годовых.

- Первоначальный взнос – от 20% (чем больше сумма, тем меньше процентная ставка по кредиту).

- Срок – до 25 лет.

Если заемщик не будет страховать жизнь, здоровье и титульные риски, ставка по ипотеке автоматически увеличится на 3%.

Транскапиталбанк

Всем, кто желает приобрести комнату в Транскапиталбанке, ипотека будет предоставлена на следующих условиях:

- Размер – от 500 000 рублей.

- Первоначальный взнос – от 20%.

- Срок – до 25 лет.

- Возможность привлечения до 4 созаемщиков.

Если заемщику 65 лет и более, обязательное условие – страхование жизни и здоровья, а также приобретаемого объекта недвижимости.

После урегулирования финансовых вопросов и заключения договора купли-продажи, необходимо зарегистрировать приобретенное право собственности на долю в квартире.

Процедура

Сторонам следует собрать необходимые документы, приложить к ним заявления и сдать все в отделение Ростеестра по месту нахождения объекта недвижимости.

После чего право собственности будет регистрироваться согласно установленному порядку:

- Сотрудник Росреестра примет пакет документов и даст заявителям соответствующую расписку;

- Регистратор проверит бумаги на подлнность;

- В случае выявления обстоятельств, препятствующих регистрации права собственности, в процедуре будет отказано, основания отказа вы узнаете при посещении Росреестра;

- Если с документами все в порядке в реестр внесутся необходимые изменения и на руки заявителям будут выданы выписки из ЕГРН с обновленными данными.

Этот процесс займет не более 14 календарных дней с момента подачи заявки. Когда приходить за получением документов будет указано в расписке.

Необходимые документы

Чтобы зарегистрировать право собственности на долю в ипотечной квартире потребуются следующие документы:

- паспорт покупателя;

- паспорт продавца;

- по одному заявлению от продавца и покупателя (составляются и подписываются в Росреесте в присутствии сотрудника регистратора);

- квитанция, подтверждающая оплату государственной пошлины;

- договор купли-продажи;

- документ подтверждающий право собственности продавца на долю в квартире;

- залоговый договор с банковским учреждением, который является основанием для регистрации обременения на жилье;

- кадастровая документация;

- выписка из домовой/поквартирной книги;

Дополнительные документы:

- если среди собственников отчуждаемого жилья присутствуют несовершеннолетние лица потребуется согласие на сделку опеки и попечительства;

- если доля в квартире является совместно нажитым в браке имуществом потребуется письменное, заверенное нотариально согласие второго супруга.

Пошаговый порядок действий

Для того чтобы официально оформить права собственности на приобретенное в ипотеку жилье, необходимо действовать по следующему алгоритму:

| Этап | Примечание |

|---|---|

| Выясняем по какому адресу расположено нужно нам отделение Росреестра | Информация есть на официальном интернет-портале ведомства |

| Подготавливаем необходимые документы | Чтобы не упустить ничего, желательно предварительно посетить отделение Росреестра и уточнить в консультанта подробный перечень бумаг. В зависимости от ситуаций, он может различаться. Учитывайте, что некоторые справки имеют ограниченный период действия |

| Оплачиваем государственную пошлину | Совершить платеж можно в отделении любого банка или в кассе Росреестра |

| Берем талон электронной очереди, ждем когда на экране высветится наш номер и сдаем документы сотруднику Росреестра | Приняв бумаги, сотрудник сообщит дату, когда можно будет прийти за результатом |

| Если на телефон или указанную в заявлении электронную почту вам пришло уведомление о необходимости предоставления дополнительных документов, прийти и принести недостающие бумаги | Пока этого не произойдет, регистрация права собственности осуществляться не будет, поэтому, чем быстрее проблему будет урегулирована, тем быстрее необходимые изменения внесутся в реестр |

| Посещаем Росреестр в назначенный сотрудником при принятии документов день. При себе следует иметь паспорт и расписку. Поучаем выписку из ЕГРН и расписываемся о ее получении в специальном журнале. | Все, с этого момента права собственности официально зарегистрированы. О чем свидетельствует имеющаяся у вас на руках выписка из ЕГРН. |

Новостройка

Покупка в ипотеку долей в новостройках, еще не сданных в эксплуатацию, несколько отличается от приобретения остального жилья. Вместо договоров купли-продажи в этом случае заключаются договора об участии в долевом строительстве. В связи с чем оформление права собственности на такое жилье можно будет осуществить только после того, как строительство завершится.

После чего участник долевого строительства сможет выбрать: самостоятельно заниматься документами или перепоручить это застройщику. Во втором случае вы избежите похода по инстанциям, но будьте готовы, что оформление может затянуться надолго. Так как дольщиков много, подача заявок осуществляется массово.

Если вы захотите самостоятельно оформить право собственности на ипотечное жилье в новостройке в Росреестр потребуется предоставить следующие документы:

- заверенная копия протокола о том, как распределены жилое пространство и коммерческая зона;

- техпаспорт на дом из БТИ;

- справка о том, что муниципалитетом разрешен ввод объекта в эксплуатацию;

- Заверенная копия передаточного акта, выданного государственной архитектурно- строительной организацией;

- кадастровая документация на дом;

- документ о том, что строению присвоен почтовый адрес и индекс.

Все эти бумаги вы можете получить у застройщика. К ним нужно будет приложить:

- договор об участии в долевом строительстве;

- кредитный договор;

- паспорт,

- квитанцию об оплате госпошлины.

Как снять обременение после погашения ипотеки

Для того, чтобы, как только все кредитные обязательства перед банком будут погашены, снять обременение, нужно посетить Росреестр со следующими документами:

- паспортом;

- заявлением о снятии обременения;

- залоговым договором, в котором указано, что долг полностью выплачен;

- кредитным договором;

- выпиской из ЕГРН;

- разрешением на снятие обременения от кредитной организации.

Сроки

Федеральным законом №218 установлены четкие временные рамки, в которые обязательно должны укладываться сотрудники государственных учреждений при обработке заявок граждан:

- Если документы будут подаваться непосредственно в отделение Росреестра, на оформление уйдет максимум 2 недели;

- Подача заявки через МФЦ «ГБУ Мои документы» увеличит время ее рассмотрения на 2-3 дня;

- Регистрация в МФЦ ипотечного договора занимает 7 дней.

Расходы

Помимо первоначального взноса, при приобретении доли в ипотеку и регистрации права собственности на нее в Росреестре придется заплатить:

- За страхование жилья, жизни и здоровья — от 0,5 до 2% от размера ссуды.

- Государственную пошлину в Росреестре в размере 2000 рублей.

- За услуги нотариуса по удостоверению согласия второго супруга и других документов – согласно прейскуранту нотариальной конторы, минимум 2000 рублей.

Кроме того, большинство банков при выдаче ипотечных займов требуют предоставление профессионального оценочного расчета стоимости оставляемого в залог объекта недвижимости, который обойдется вам минимум в 2000 рублей.

Если у вас возникли о том, как оформить ипотеку на часть в жилом помещении, то юристы нашего портала в любое время смогут бесплатно оказать вам консультационную помощь. Именно совет специалиста может сыграть решающую роль в выборе объекта недвижимости или банка.

Автор статьи Юрист по гражданскому, семейному, жилищному, наследственному праву. Рейтинг автора Написано статей 350 Задать вопрос эксперту

Сохраните ссылку или поделитесь с друзьями

Ипотека на долю в квартире

Приобретение и продажа долевого имущества всегда являлось затруднительным вопросом и для физических лиц, и для финансовых организаций.

Приобретение и продажа долевого имущества всегда являлось затруднительным вопросом и для физических лиц, и для финансовых организаций.

Но иной раз из-за материальных проблем покупка части жилья остается единственным шансом на получение собственной крыши над головой.

В статье узнаем, что такое ипотечный кредит на долю квартиры, каковы его преимущества и как его оформлять.

Виды долевого имущества

Согласно статье 5 закона №102-ФЗ «Об ипотеке» в качестве залога при ипотеке можно использовать долю жилья, которая принадлежит физическому лицу на правах собственника, о чем свидетельствует запись в Государственном реестре недвижимости.

Жилая площадь должна быть ликвидной и пригодной к эксплуатации. Иначе его будет сложно реализовать, если заемщик окажется не в состоянии выполнить обязательства по кредиту.

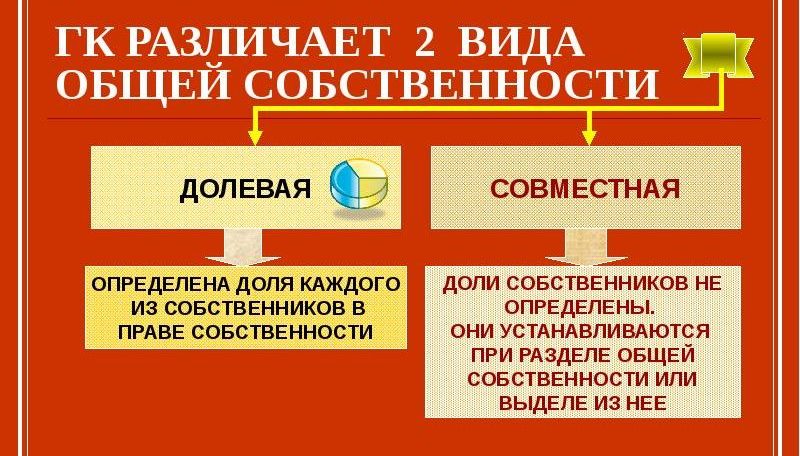

Рассмотрим, как купить долю в квартире в ипотеку. Согласно текущему законодательству есть два вида долевой собственности:

Рассмотрим, как купить долю в квартире в ипотеку. Согласно текущему законодательству есть два вида долевой собственности:

- На правах общей собственности. У всех владельцев квартиры равные полномочия на использование своих долей. Размеры определяют квадратными метрами, принадлежащими им.

- Доля рассматривается как частная собственность. Самый выразительный пример — коммунальная квартира. У каждого физического лица отдельная комната, и полноценно свои метры может использовать только конкретное физическое лицо. Человек — владелец определенного участка.

Каждая единица частной собственности должна пройти регистрацию в Росреестре, иначе долевое владение считается общим.

Процедура приобретения доли усложняется наличием нескольких владельцев жилой площади, которые не всегда хотят делить квадратные метры с посторонними людьми. Из-за этого оформление ипотеки получить будет сложно.

Как оформить долевую ипотеку

Банки предлагают своим клиентам разнообразные программы кредитования, но ни одна из них не будет подходить абсолютно всем, необходимо рассматривать каждый случай отдельно.

Самые распространенные ситуации, при которых люди идут в банк за оформлением ипотеки:

- У заемщика уже есть во владении несколько долей, и ему нужна последняя для владения всем имуществом. В распоряжении банка будет отдаваться целая квартира, а не доля. И самым вероятным одобрением ипотеки будет именно этот случай.

- Заемщик владеет только одной долей, но желает расширить жилплощадь с помощью покупки еще одной. Шансов в получении ипотеки будет больше, если каждый из владельцев предоставит свое письменное согласие с условием залога. Процентные ставки обычно высоки, так как цена полноценной жилплощади на рынке выше, и продать ее легче, чем одну часть.

- Заемщик желает купить долю в квартире, при этом не является владельцем других частей. Здесь, вероятнее всего, будет отказ. Но если с владельцем квартиры хорошие отношения, можно обойти ограничения разделением долей.

В качестве долевого владения не может быть часть жилья общего назначения (кухня, туалет, коридор, кладовые и прочие нежилые зоны). Поэтому во время разделения их квадратуру не учитывают.

Одно из условий получения ипотеки – готовность физического лица, который берет заем, нести дополнительные расходы: оплачивать услуги нотариуса, риэлтора, государственную пошлину.

Чтобы получить разрешение банка, нужно собрать и предоставить:

- паспорт;

- СНИЛС;

- свидетельство о браке, рождении детей (при наличии);

- справка о доходах;

- копия трудовой книжки.

Банком заявка рассматривается 2-5 рабочих дней.

Рассмотрим, как оформить ипотеку на долю в квартире. Процедура оформления выглядит следующим образом:

- Выбор банка. Заемщик рассматривает требования разных финансовых организаций.

- Подается заявка. Заемщик должен собрать пакет документов, который необходим для предоставления ипотеки (паспорт продавца, выписку из Росреестра о регистрации покупаемой жилплощади).

- Совладельцы пишут отказ от первоочередного права покупки доли (если часть квартиры последняя – согласие не нужно).

- Банк убеждается в том, что совладельцы не являются родственниками заемщика, также предоставляется документ о том, что квартира соответствует всем нормам.

- Продавец должен отдать в банк свидетельство на право собственности и договор на получение, выписку из домовой книги, подтвердить факт оповещения всех совладельцев и предоставить доказательства и разрешение супруга (при наличии).

- Если банк соглашается, оформляется договор с заемщиком.

- Поиск объекта недвижимости.

- Оценка доли в квартире, являющейся предметом залога. Оценку делает независимое лицо, которое имеет официальное разрешение на подобную деятельность. Услуги оплачиваются заемщиком.

- Заключается договор купли-продажи квартиры и ипотечного договора. Первый договор заключается с владельцем квартиры, второй – с банком.

- Сделка удостоверяется у нотариуса.

- Проводится государственная регистрация ипотеки. За заемщиком закрепляются права на покупаемую долю.

- Страхование ипотеки, что гарантирует финансовой организации возврат кредита, если имущество будет испорчено или утрачено.

В последовательности оформления всей процедуры есть свои нюансы в каждом конкретном случае.

Куда нужно обращаться, чтобы оформить ипотеку

Чтобы получить ипотеку на приобретение доли в квартире, нужно обратиться в любой банк, который предоставляет такую услугу.

Также нужно будет посетить:

- Риелтора. Заемщик сам может выбрать объект недвижимости.

- Нотариуса.

- Страховую компанию, если кредитор сам не будет оформлять защиту имущества.

- В Росреестре нужно зарегистрировать сделку.

Другие варианты покупки доли квартиры

При отказе банка в выдаче ипотеки на долю можно оформить потребительский кредит. Процентная ставка будет выше, процедура продажи будет проходить по договору дарения.

При отказе банка в выдаче ипотеки на долю можно оформить потребительский кредит. Процентная ставка будет выше, процедура продажи будет проходить по договору дарения.

Потребительский кредит – один из разновидностей кредитования. Им может воспользоваться любой человек, чтобы купить товары, жилье, услуги. Кредитополучатель должен вернуть заемщику средства на условиях последнего, почти всегда – с процентами за определенный срок.

Другой путь – получить ипотеку под залог имеющейся недвижимости. Виды такой ипотеки:

- Ломбардная. Заемщик должен передать банку в качестве залога недвижимость, чтобы получить ипотеку. У заемщика должна быть собственная недвижимость, либо она должна быть у созаемщика/поручителя/другого лица, который готов заложить недвижимость за вас. Составляется дополнительный договор.

- Ипотека под залог приобретаемой жилплощади. Заемщик получает средства на приобретение нового для себя жилья. Оно находится в залоге у банка. А по ломбардной ипотеке в залог пойдет недвижимость, которая уже есть у заемщика.

Ломбардная ипотека имеет ряд преимуществ перед классической. Преимущества схемы:

- Необязательно отчитываться в том, для чего используются эти средства. Займ можно распределить по своему усмотрению.

- Такую ипотеку дают без первоначального взноса.

- Можно купить жилплощадь, которая не купишь с помощью обычной ипотеки (с перепланировкой, коммуналку, комнату в общежитии и так далее).

Недостатки:

- Банки не выдадут ипотеку под залоговую квартиру, если она будет в плохом состоянии.

- Обязательна страховка.

- ИП, собственникам бизнеса, топовым руководителям будет сложно получить такую ипотеку. Банк может посчитать, что лицо берет ипотеку под бизнес.

- Ставка выше, и разницы иной раз достигает 3%.

Можно ли ипотекой выкупить долю в квартире? Статья 224 ГК РФ указывает на возможность совместной собственности, т.е. одной и той же жилплощадью могут владеть несколько лиц, оформив свои в нем доли.

Согласно статье 246 ГК РФ владельцы имеют право распоряжаться частью своего имущества как хотят: они могут ее продать, передать по наследству, в дар, использовать в виде залога, если возникают кредитные обязательства.

Банки

Узнаем, какие банки дают ипотеки на долю в квартире в 2020 году:

Узнаем, какие банки дают ипотеки на долю в квартире в 2020 году:

- Дельта банк;

- Газпромбанк – продукт «Квартира на вторичном рынке», где можно купить и долю;

- Анкор банк выдает под залог уже имеющейся недвижимости другую жилплощадь и долю;

- Открытие – кредит «Квартира» позволяет купить жилье или его долю;

- Азиатско-Тихоокеанский Банк;

- Банк Образование – продукт «Комнаты и доли»;

- Плюс Банк и Актив Капитал банк.

Ранее подобные программы были у Сбербанка и ВТБ. Но сейчас данные банки с настороженностью относятся к таким заемщикам, так как доля не совсем подходит в качестве залогового имущества. Но можно оставить предварительную заявку.

Ипотека на выкуп доли в квартире не будет предоставлена, если в имуществе есть доля у третьих лиц, которые не собираются его продавать. Перед началом поисков банка лучше заранее обсудить данный вопрос со всеми владельцами квартиры.

Почему банки ведут осторожную политику в сфере долевых ипотек

Представим, что есть трехкомнатная квартира и два собственника. Один владеет двумя комнатами, другой одной. Если второй не возражает, первый выплачивает ему денежную компенсацию, которая равна рыночной стоимости этой комнаты, и получает полную квартиру.

И единственный собственник будет иметь дело только с банком, так как ипотеку на приобретение доли ему выдало именно это учреждение. Но банки не очень часто соглашаются оформлять такого рода ипотеки.

Причины:

- В большинстве случаев такие ситуации случаются у родственников: доли делят разведенные супруги, дети и родители, братья и сестры. К примеру, заемщик получает ипотеку на долю в жилье. Отдает деньги родственникам, становится собственником квартиры и погашает ипотеку этими же деньгами, потому что родственники по договоренности вернули и их ему. Родственники ввязываются в это, потому что, возможно, сами задолжали по кредитам. Тут может быть масса предположений. Это не совсем чистая схема, а банки дорожат своей репутацией.

- Бывает так, что заемщик после получения ипотеки на долю не становится единоличным владельцем квартиры. На взятые средства покупает только одну комнату. В случае банкротства заемщика банку не будет пользы от такого имущества. Продать комнату сложнее, чем целую квартиру. В стране низкий спрос на доли в квартирах и частных домах. Финансовая организация останется с бесполезным для него грузом, с частью недвижимости, которую сложно перевести в деньги. По этой причине практически всегда обязательное условие банка – после выкупа доли заемщик должен стать единственным владельцем. Но в Москве с такой дорогостоящей жилплощадью больше шансов получить ипотеку на долю в квартире, чем в маленьком городе.

- Заемщик намерен купить долю квартиры, на которую кто-то из его родных уже имеет права, по завещанию или дарственной. Потенциальный законный владелец вправе оспорить акт купли-продажи через суд. После заемщик лишится доли, банк – залогового имущества.

Поэтому банки проводят проверки. Как тогда выкупить долю квартиры в ипотеку? Сбербанк также занимается долевым кредитованием, пусть и не очень охотно.

Но должны быть обязательно соблюдены условия:

- после покупки доли с помощью ипотеки недвижимость должна перейти заемщику;

- или оставшаяся часть квартиры закрепляется в собственности у супруга/супруги заемщика или заемщицы.

Почти невозможно получить ипотеку на покупку доли в квартире, если потенциальный заемщик желает купить долю жилплощади, на которое ранее не имел никаких прав. Или потенциальный заемщик желает купить долю в квартире, где он уже является владельцем какой-то части, но после сделки объект не станет его полной собственностью.

Сложно сказать со стопроцентной вероятностью, дадут ли банки ипотеку на долю в квартире, но если не терпится купить свой угол, можно также взять потребительский кредит или взять деньги в долг. Официально продать долю постороннему тоже не удастся, так как совладельцы имеют первоочередное право выкупа. И если у продавца с ними плохие отношения, получить от них письменный отказ будет очень сложно.

Если в собственности есть другая недвижимость, следует рассмотреть вариант оформления ее в залог. После того, как пройдет регистрация ипотечного договора, заемщик получит деньги, которые он потратит на расчет с продавцом по приобретению доли в квартире.

Можно поискать банк с более низкими процентными ставками в случае документального подтверждения целевого использования средств. После того как кредит будет получен, а договор купли-продажи подписан, в банк достаточно предъявить копию договора.

Можно ли сразу разделить на доли ипотечную квартиру?

Отвечает адвокат по семейным спорам Елена Мартынова:

По закону недвижимость может быть оформлена в долевую собственность с определением долей между сторонами независимо от того, будет ли она куплена за наличные деньги или в ипотеку, находятся ли стороны в официальном или гражданском браке. В кредитном договоре стороны будут иметь статус созаемщиков, обязанных в долевом отношении платить ипотечные взносы. Препятствия могут возникнуть только со стороны банков, не желающих брать на себя риски в случае разрыва пары, официально не узаконившей свои отношения, где одна из сторон неплатежеспособна (не трудоустроена).

Оформлять собственность и ипотечный кредит только на имя неофициального супруга не рекомендуется. Поскольку в будущем он может оспорить права второго супруга, официально не вносящего взносы на погашение ипотечного кредита и не имеющего с ним общего бюджета. В настоящий момент на законодательном уровне решается вопрос приравнивания прав и обязанностей супругов, находящихся в гражданском браке, к официально зарегистрированным, однако это момент до конца еще не урегулирован.

10 фактов о совместной и долевой собственности на жилье

Дает ли «гражданский брак» права на недвижимость?

Отвечает судебный юрист отдела «Адвокатские услуги» юридической компании Urvista Рената Кашина:

Как мы понимаем, под «гражданским» браком Вы подразумеваете совместное проживание без регистрации брака в ЗАГС. При таких отношениях отсутствуют права и обязанности супругов, отсутствует режим совместного имущества супругов. Поэтому разделить на доли ипотечную квартиру не получится ни во время совместного проживания, ни в случае распада Ваших отношений, так как она всегда будет принадлежать только Вашему «гражданскому» супругу, даже если Вы внесете из своих средств первоначальный взнос и будете вместе платить кредит.

Для определения долей в квартире Вам необходимо либо регистрировать официальный брак и после заключения брака покупать квартиру в ипотеку — тогда имущество, зарегистрированное на одного из супругов, будет считаться совместно нажитым имуществом обоих супругов и его можно будет разделить по ½ доле в случае расторжения брака — либо не регистрировать брак в органах ЗАГС, но выступать в кредитном договоре в качестве созаемщика вместе с гражданским супругом. Таким образом, вы вместе будете платить кредит, а также вместе с неофициальным мужем Вы лично будете выступать в качестве покупателя в договоре купли-продажи квартиры и сможете зарегистрировать право собственности на квартиру по ½ доле на каждого.

Отвечает директор офиса вторичной недвижимости Est-a-Tet Юлия Дымова:

Банки действительно рассматривают доходы заемщиков и их супругов, однако стоит учитывать, что квартира, приобретенная в официальном браке, априори будет считаться совместной собственностью. Стоит отметить, что многие банки просят выводить неплатежеспособных супругов из числа правообладателей посредством брачного договора. Такие требования выдвигают банки «ДельтаКредит» и «Альфа-банк». Долевая собственность в Вашем случае возможна только при подписании соглашения о разделе имущества либо иного способа определения долей.

Если ДДУ оформлен до брака, является ли квартира совместным имуществом?

Может ли муж подарить жене свою долю ипотечной квартиры?

Отвечает заместитель генерального директора по продажам компании «Бон Тон» Валерия Цветкова:

Приобретаемая квартира будет находиться в залоге у банка, поэтому различного рода действия, связанные с объектом недвижимости, подразумевают получение согласия от кредитного учреждения-залогодержателя. По сути решение вопроса переходит в рамки доверительных отношений — гражданский муж может наделить долями в квартире после погашения ипотеки.

Отвечает специалист по сопровождению сделок с недвижимостью АН «Загородный стиль» Виктория Нардина:

В такой ситуации у Вас есть два варианта.

- Зарегистрировать брак. По закону супруга является обязательным созаемщиком, даже если официально не трудоустроена. В таком случае Вы обязательно будете подписывать кредитный договор, и любая недвижимость, которую супруг приобретет на свое имя, все равно будет общей совместной, то есть по половине каждому. Также Вы имеете право заключить брачный договор, чтобы сразу распределить доли в квартире, которые Вы хотите, но это уже зависит от банка. Некоторые выставляют требование, что титульному (основному) заемщику должно принадлежать не менее 50% объекта, а другим банкам все равно, хоть 1/100 ему оставляйте.

- Можно при подаче заявки на ипотеку указать Вас как поручителя без учета платежеспособности, что также дает Вам право оформить на себя часть приобретаемого объекта. Однако здесь действует то же ограничение, что и в предыдущем варианте: от регламента банка зависит доля, на которую Вы можете претендовать при оформлении собственности.

Лично по моему опыту, лучше первый вариант: покупаете квартиру в общую совместную собственность, и в случае неприятных обстоятельств половина точно Ваша. Здесь все более прозрачно: вместе взяли ипотеку, вместе стали собственниками, вместе ее и платите.

Есть еще запасной вариант — взять созаемщиком кого-то из Ваших родственников (родителей, например) и какую-то часть квартиры оформить на него.

Как переоформить долю в ипотечной квартире на жену?

Как делить квартиру, если ипотеку оформили до брака, а платили вместе?

Отвечает юрисконсульт офиса «Новослободское» департамента вторичного рынка «Инком-Недвижимость» Валентина Киселёва:

Как правило, при покупке квартиры в ипотеку объект оформляется в собственность того лица, которое является заемщиком денежных средств. Для оформления квартиры в собственность нескольких лиц необходимо, чтобы все эти лица являлись созаемщиками. Возможность включения Вас в число созаемщиков необходимо обсуждать с банком, в котором планируется взять кредит.

При оформлении квартиры только на Вашего гражданского мужа квартира станет его личной собственностью, и в случае прекращения между вами отношений возможность выделения Вам доли квартиры будет зависеть только от его желания.

Отвечает адвокат, управляющий партнер компании Sdelky.ru Денис Вольнов:

Есть несколько вариантов оформления квартиры, приобретаемой с использованием кредитных средств. При условии, что второй супруг выступает созаемщиком или поручителем по кредиту, возможно оформить в совместную (без определения долей) или в долевую собственность (доли определены). Также возможно оформление в единоличную собственность заемщика (титульным собственником будет один супруг).

В ситуации, когда титульным собственником является один из супругов, квартира будет находиться в совместной собственности в силу закона. Чтобы понять, какой вариант оформления возможен, необходимо ознакомиться с позицией банка, так как у каждого банка свои требования к оформлению недвижимости и заемщикам. Если необходимо учесть вклад в приобретаемую квартиру личных денежных средств одного из супругов, можно воспользоваться вариантом заключения брачного договора, который подлежит обязательному нотариальному удостоверению. Согласно ст. 42 ГК РФ брачный договор может быть заключен как в отношении имеющегося, так и в отношении будущего имущества супругов. Соответственно, стороны заранее, до приобретения имущества, могут предусмотреть юридические последствия той или иной сделки.

Отвечает частнопрактикующий юрист компании «Суворовъ и партнеры» Виктория Суворова (Пятигорск):

Если вы с мужем в браке, то независимо от того, на кого оформлена квартира, она ваша совместная собственность. Даже если по документам собственник — супруг, то у Вас все равно есть ½. Либо же Вы можете изначально оформить квартиру не в совместную (супружескую) собственность, а в долевую, то есть по ½ доли каждому. Но здесь нужно будет искать банк, который бы это одобрил. Так как обычно титульным заемщиком (тем, на кого оформлена квартира) выступает тот супруг, кто официально работает. А созаемщиком идет второй из супругов.

Еще отмечу, что если сумма первоначального взноса — Ваша личная, то на случай развода стоит подстраховаться и оформить договор дарения этих денег именно Вам, например, от Ваших родителей. Тогда в случае развода у Вас будет доказательство того, что треть квартиры куплена на Ваши личные сбережения, а значит, делиться пополам будет только оставшаяся часть.

Текст подготовила Мария Гуреева

Все материалы рубрики «Хороший вопрос»

Как оставить за собой недвижимость, купленную до брака?

Кто имеет право на ипотечную квартиру после развода?

Насколько надежны брачные договоры?

Разбираем ипотечный кредит на долю квартиры и актуальные предложения банков в 2020 году

Приветствуем! Тема нашей встречи сегодня — долевая ипотека, а именно ипотечный кредит на долю квартиры. Покупка и продажа долевого имущества всегда являлось затруднительным как для граждан нашей страны, так и для финансовых организаций. Но в связи с материальными проблемами, приобретение части жилья остается единственным шансом на получение собственной крыши над головой. Иногда даже стоимость отдельных квадратных метров не по карману и приходится обращаться за помощью к банкам. Итак, давайте разберемся, насколько актуальна ипотека на долю в квартире или доме, и сколько придется платить за использование такого вида кредита?

Виды долевой собственности

Прежде чем приступить к рассмотрению вопроса о долевом ипотечном кредитовании, необходимо разобраться в видах частичной собственности. Суть данного вопроса заключается в том, что финансовые организации не смогут предоставить финансовые средства на покупку жилья, если оно не соответствует определенным требованиям.

Согласно текущего законодательства существует два вида долевого имущества:

- На правах общей собственности. В таком случае все владельцы жилья имеют равные полномочия на использование своих долей, а их размеры определяются не конкретной частью, а квадратными метрами, которые им принадлежат.

- Доля, как частная собственность. Ярким примером такого долевого имущества является коммунальная квартира, где каждое физическое лицо имеет отдельную комнату, а полноценно пользоваться ей может только он, и никто другой. То есть, человек является фактическим владельцем того или иного участка.

Важно! Каждая единица частной собственности, будь то доля или все жилое помещение в целом, проходит регистрацию в Росреестре. В иных случаях, долевое владение считается общим.

Исходя из описанных видов долевого имущества, процедура покупки доли усложняется наличием нескольких владельцев жилья, которые могут быть не согласны с тем, что частью их жилья может стать совершенно посторонний человек, не говоря уже о законных ограничениях, благодаря которым оформление ипотеки может быть невозможна.

Особенности оформления долевой ипотеки

Мы уже разобрались с видами частичного владения имуществом, но долевая ипотека может быть оформлена только в определенных случаях. Работающие на территории нашей страны банки предлагают своим клиентам различные программы кредитования, но ни одна из них не является готовым решением для заемщика, так как каждый случай рассматривается отдельно.

Существует три самых распространенных ситуации, при которых люди обращаются в банк для оформления доли в ипотеку:

- Заемщик уже является владельцем нескольких долей, и ему не хватает всего одной части для полноценного владения имуществом.

- Заемщик является владельцем всего одной из долей, но хочет расширить свое жилое пространство за счет приобретения еще одной.

- Клиент банка хочет приобрести долю в квартире, не являясь при этом владельцем других частей.

Процедура оформления ипотеки подразумевает наличие залогового имущества, которым по факту является приобретаемое жилье. При этом, в распоряжение финансовой организации будет отдаваться не доля, а целая квартира, поэтому наиболее вероятным одобрение финансовой ипотечной помощи будет в первом случае, когда заемщику не хватает всего одной доли для полноценного приобретения жилья.

Вторая ситуация немного сложней, но если каждый из владельцев даст свое письменное согласие с условием залога, шансы оформления ипотеки возрастают. К недостаткам можно отнести высокие процентные ставки, так как стоимость полноценного жилья на рынке гораздо выше, да и продать его намного легче, чем всего лишь часть.

В третьем случае вам скорей всего откажут, но если вы состоите в хороших отношениях с владельцами жилья, можно обойти ограничения путем разделения долей. Придется потратить немного денег на процедуру оформления документов, а потом уже направляться в банк с подтверждением выкупленной доли. Но даже в этом случае шансы довольно малы, поэтому рисковать не стоит.

Важно! В законодательстве существуют ограничения относительно минимального количества квадратных метров, которые необходимы для проживания одного человека. При этом, в качестве долевого владения не могут выступать часть жилья общего назначения (кухня, туалет, коридор, кладовые и другие нежилые зоны), поэтому при разделении на части их квадратура не учитывается.

Условия банков ТОП-5

Ситуация на рынке относительно долевой ипотеки обстоит достаточно печально, так как банкам невыгодно работать с неполноценным имуществом, пусть даже под залог оставляется вся квартира. Оформление ипотеки на часть квартиры возможно всего в нескольких финансовых учреждениях:

- Сбербанк предлагает возможность приобретения жилой недвижимости на общих условиях ипотечного кредитования. Минимальная сумма составляет 300 тыс. рублей, а сроки погашения до 30 лет. При этом, Сбербанк может похвастаться малыми размерами минимальной годовой ставки, которая составляет всего 11%. Рассчитывать на минимум не стоит, но именно это является показателем стабильности. Также Сберабанк кредитует пенсионеров и учитывает доп. Доход без документов.

- В Газпромбанке также имеется ипотека на выкуп доли в квартире, но данная программа распространяется только на выкуп последней доли в квартире или комнаты. Ставка от 11%. ПВ от 15%. Если есть материнский капитал, то ПВ 5%. Действуют скидки для сотрудников предприятий газовой промышленности, крупных партнеров банка, зарплатников и бюджетников. Срок до 30 лет. Сумма от 500 тыс. руб. до 45 млн.

- Тинькофф Банк. Преимуществом данной организации является возможность оформления ипотеки на отдельную долю, что можно назвать эксклюзивом на отечественном рынке. Процентная ставка составляет 13,35% (минимум), а минимальный взнос — 25% от жилья. Ипотеку будет выдавать не сам банк, а банки партнеры. Есть некоторые сложности со сбором, передачей документов. Тинькофф Банк выступает в роли ипотечного брокера.

- Финансовая Корпорация Открытие. Крупнейший частный банк предоставляет возможность приобретения в ипотеку долей квартиры (последней), на условиях 12%-ой годовой ставки и 20% первоначального взноса (если будет справка 2НДФЛ иначе только 30%). Банк достаточно придирчивый к клиентам.

- Дельтакредит один из самых гибких ипотечных банков. Он позволяет купить не только последнюю, но и просто долю в квартире. Ставка достаточно привлекательная от 10,75%, но они просят оплатить комиссию до 4% от суммы кредита, чтобы она была минимальной. Также на ставку влияет первый взнос. Он может составлять от 15%, но максимальная скидка будет если есть 50%. Срок ипотеки до 25 лет.

Процедура оформления ипотеки на долю

Прежде всего, нужно получить решение банка. Для этого необходимо предоставить стандартный пакет документов на заемщика и созаемщиков/поручителей (если требуются):

- Паспорта

- СНИЛСы

- Свидетельства о браке и рождении детей (если применимо)

- Справка о доходах

- Копия трудовой

Банк рассматривает заявку от 2 до 5 рабочих дней. Когда решение получено, нужно собирать определенный пакет документов по доле в квартире.

Оформление ипотеки на долю в квартире для каждого из случаев, которые описывались в первой части статьи, имеет свои особенности, но сама процедура выглядит примерно так:

- Заемщик собирает пакет документов, необходимый для предоставления ипотечных средств (паспорт продавца, выписку из Росреестра о регистрации приобретаемого жилья).

- Совладельцы письменно отказываются от первоочередного права покупки доли (если часть квартиры последняя — согласие не требуется).

- Банк собирает сведения о том, что совладельцы не являются родственниками заемщика, а последний предоставляет документы о том, что жилье соответствует всем нормам.

- Продавец предоставляет в финансовую организацию свидетельство на право собственности и договор на получение, выписку из домовой книги, подтверждение факта оповещения других совладельцев, если таковые имеются, а также разрешение супруга (если таковой имеется).

- Далее, финансовая организация рассматривает возможность предоставления ипотечных средств, и если все условия соблюдены, производится оформление договора с заемщиком.

Описать последовательность процедуры достаточно сложно, так как подача различных документов производится на разных этапах. К тому же, некоторые совладельцы могут находиться за пределами страны.

Альтернативные варианты покупки

Также можно рассмотреть аналогичный вариант, но оформляется ипотека под залог имеющейся недвижимости.

Современная банковская система предусматривает возможность приобретения жилья на условиях ипотеки. Такие долгосрочные кредиты отличаются низкими процентными ставками и довольно лояльными условиями. Но финансовые организации неохотно работают с неполным имуществом, а именно — долями, так как здесь существует множество нюансов, которые необходимо соблюдать.

Практически со стопроцентной вероятностью банки предоставят ипотечные средства, если вы хотите выкупить последнюю долю, но если вы только хотите обзавестись собственным уголком, скорей всего придется оформлять потребительский кредит или же взять деньги в долг.

Конечно, при покупке можно схитрить, подписав договор дарения отдельной части, но данная процедура также связана с некоторыми сложностями. Официально продать долю постороннему человеку также не получится, так как совладельцы имеют первоочередное право выкупа, и если продавец состоит с ними в отрицательных отношениях, добиться письменного отказа будет практически невозможно.

Если у вас есть сложности с оформление доли в квартире и вам требуется грамотная юридическая помощь, то просто задайте вопрос нашему бесплатному онлайн-юристу в специальной форме в углу экрана.

Как всегда ждем ваших вопросов ниже. Если статья вам помогла, просьба оценить её и нажать кнопку любимой соц сети. И, обязательно, подпишитесь на обновление проекта.

Покупка квартиры в долевой собственности по ипотеке

Для многих людей остается затруднительным приобретение сразу всего объекта недвижимости, а порой и даже его части – поэтому современные банки разработали такой продукт, как ипотечный кредит на долю квартиры.

Сейчас мы рассмотрим, что он собой представляет, а также где и кто может его предложить.

Два вида долевой собственности

Для определения права собственности при разделении недвижимости на части, современное законодательство разделяет долевую недвижимость на два вида:

- На праве общей собственности – при этом состоянии квартира или дом имеет нескольких владельцев, чья доля является абстрактной и измеряется в процентном отношении, а не квадратными метрами. Так владельцы могут иметь ½ от общей площади квартиры или же 2/3. Чаще всего в равных долях недвижимость делят родственники – муж, жена и дети.

- Доля как частная собственность – определяется конкретными размерами, выраженными в квадратных метрах. То есть в квартире у владельца есть 15 кв. м, и этой площадью имеет право пользоваться только он. Наглядный пример – коммунальная квартира.

Ипотечное кредитование доли собственности имеет свои особенности в зависимости от законодательного вида данной доли. Во втором случае, частная собственность обязана быть зарегистрирована в государственном реестре только в частном виде, иначе это жилье является долевым. к содержанию

Несколько причин, из-за чего отказывают в кредите на покупку доли

Оформить ипотеку для покупки части в доме или квартире хоть и дешевле по деньгам, но довольно сложно в оформлении документов.

Многие банки предлагают кредит на долю квартиры, но необходимо обратить внимание на требования банков.

И вот почему:

- Банки, дающие кредит на выкуп части недвижимости, очень тщательно изучают права собственности владельцев этой недвижимости, так как не редко заемщики ухитряются проворачивать различные мошеннические схемы с передачей в собственность и оплатой. Так «покупая» долю у родственника заемщик получает средства на покупку у банка, и потом ими же расплачивается за покупку. Фактически сделка вроде бы и правомерная, но согласно юридическим меркам это чистой воды мошенничество, поэтому банковские структуры отказываются в сотрудничестве с подобными клиентами.

- При оформлении ипотечного кредита залогом выступает покупаемая недвижимость. И потому финансовые учреждения, кредитующие по этой схеме, рискуют овладеть неликвидным активом в виде части недвижимости в случае неспособности клиента выполнять свои обязательства по выплате.

- Ипотека на часть метров в квартире, если на нее у другого человека есть права (в виде завещания или дарственной) могут окончиться для заемщика судебным разбирательством и потерей права на владение.

Из-за этих нюансов многие банки очень скрупулёзно подходят к процессу оформления долевой ипотеки.

Полезное видео:

Тонкости покупки долевой собственности по ипотеке

Если у человека в жилом помещении уже есть доля, то ему дадут кредит на приобретение оставшейся доли, после чего он получит статус полноправного владельца недвижимости.

Банки тщательно проверяют недвижимость, долю в которой планируется оформить в ипотеку.

В данном случае банки не станут затягивать разбирательства по поводу взаимоотношений покупателя и продавца. Но в подобном сценарии есть свои нюансы, из-за которых сделка может не состояться:

- Операция происходит между двумя родственниками – в этом случае сделка может носить мошеннический характер.

- Квартира, долевую часть которой заемщик желает приобрести, является общей собственностью бывших супругов – для рассмотрения возможности оформления подобного кредита, банки обязательно изучают брачные взаимоотношения обеих сторон: период, прошедший с момента развода и наличие новых браков у участников.

Видео по теме:

Оформление ипотеки в долях невозможно в таких случаях:

- Если заемщик никоим образом не связан с жильем, на долю которого рассчитывает.

- После сделки заемщик не может полностью выкупить всю недвижимость.

Дают ли ипотеку на часть недвижимости в России?

Так как существуют многочисленные риски при оформлении подобных кредитов, многие банки отказываются от них. Но все же есть финансовые структуры, которые этим занимаются.

Так как существуют многочисленные риски при оформлении подобных кредитов, многие банки отказываются от них. Но все же есть финансовые структуры, которые этим занимаются.

Среди них:

- Сбербанк.

- Банк Тинькофф.

- Газпромбанк.

- Дельтакредит.

- ФК «Открытие».

- Русский ипотечный банк (РИБ).

- Банк Зенит.

- Транскапиталбанк.

Детальное предложение от русских банков по кредитованию на покупку долевой недвижимости

Как уже было сказано, в России есть несколько банковских учреждений, которые имеют такой продукт, как ипотека на долю в недвижимости. Сейчас мы обсудим условия этих предложений.

В Сбербанке

Главным условием получения займа на приобретение части недвижимости, является обязательное получение ее в полную собственность после операции покупки. Либо возможен такой вариант – вторая половина остается в собственности у одного из супругов.

Приобретаемая недвижимость обязательно передается в залог Банку.

Срок ипотеки наряду с этим может быть до 30 лет. Средства, на которые может рассчитывать получить заемщик в Сбербанке составляют от 300 тысяч до 15 миллионов российских рублей, они в общей сложности не должны превышать 80% от стоимости всего объекта на рынке недвижимости.

В залог банк принимает только полную квартиру или дом. Процент по кредиту установлен в размере 12% в год.

Приобрести долю в квартире могут заемщики до достижения ими возраста 75 лет.

Одним из лояльных условий в Сбербанке является то, что на долевую ипотеку могут рассчитывать даже пенсионеры.

В Газпромбанке

Газпромбанк выдвигает более строгие условия при получении подобных займов. Но это обусловлено тем, что кредит здесь может составлять более крупную сумму – до 45 миллионов рублей.

Здесь выдвигаются следующие условия:

- Для оформления ипотеки в этом банке необходимо приготовиться оплачивать первоначальный взнос, который составляет 15% от суммы займа. Для клиентов с материнским капиталом – 5%.

- За обслуживание кредита заемщик будет оплачивать 12% в год.

- Обязательное страхование жилья и заемщика.

- Объект ипотеки не должен быть в аварийном состоянии или подлежащим капитальному ремонту. Также нельзя получить ипотеку на приобретении доли в коммунальной комнате, малосемейке, доме с деревянными внешними стенами, хрущевке, находящейся в Москве или Московской области.

Страхование — обязательное условие выдачи кредита в Газпромбанке. к содержанию

В РИБ

В этом банке помогут оформить ипотеку на долю, даже если после ее приобретения заемщик не станет полноправным хозяином жилья. В Русском Ипотечном банке предъявляются конкретные требования к недвижимости, которые размещены на сайте банка.

Но наряду с этим остальные условия являются более жесткими, по сравнению с предыдущими банками:

- Сумма займа должна превышать 1 миллион рублей.

- Годовая базовая ставка составляет 14.5%, но окончательный ее вариант зависит от суммы кредита и срока, на который оформляется ипотека, а также от согласия заемщика заключить некоторые страховые договоры.

- Первоначальный взнос составляет четверть от суммы кредита.

- РИБ предлагает оформить такой кредит на срок до 25 лет.

Приобрести комнату в РИБе возможно только в Москве или МО. Процентная ставка по кредиту уменьшается банком на полпроцента, в случае если после выкупа доли в квартире или доме, они станут полностью ему принадлежать. к содержанию

В банке Зенит

Банк, из-за разницы стоимости недвижимости в различных регионах страны установил разные граничные суммы:

- Для Москвы и ближайшей к ней территории сума займа составляет от 800 тыс. руб. до 14 миллионов.

- Для остальных – от 270 000 рублей до 10,5 миллионов.

На сайте банка Зенит размещены все условия выдачи кредита на приобретение комнаты.

Также в этом банке присутствует градация процентных ставок, которая напрямую зависит от суммы первоначального взноса и срока, на который заключается кредитный договор:

| % первоначального взноса | Годовая ставка, % |

|---|---|

| От 20 до 30 | 15-15,5 |

| От 30 до 50 | 15,5-15,75 |

| Выше 50 | 15-15,5 |

При оформлении ипотеки в Зените обязательным условием является наличие физической страховки. От титульной же клиент может отказаться, но тогда банк поднимает годовую ставку на 3 пункта.

Как и в Русском Ипотечном Банке, максимальный срок кредитования составляет 25 лет.

В Транскапиталбанке

Для приобретения части недвижимости по ипотеке от Транскапиталбанка клиенту необходимо внести первоначальный взнос, ставка которого установлена на уровне 20%.

Важная информация на сайте Транскапиталбанка о требованиях продукта «Ипотека без границ». Вместе с этим банк допускает наличие четырех созаемщиков. Банк работает с клиентами даже пенсионного возраста.

Касательно суммы займа, то Транскапитал предлагает оформить ипотеку от 500 000 рублей.

Что делать, если не удаётся оформить ипотеку на часть недвижимости?

По многим причинам приобрести долю в квартире или доме по ипотеке не получается: то первоначального взноса не хватает, то кто-то из совладельцев не согласен с предоставлением жилья в залог.

Для покупки комнаты возможно оформить потребительский кредит, как с обеспечением, так и без.

В этом случае есть альтернативные способы получения желанных квадратов.

- Можно оформить потребительский кредит, но наряду с этим, стоит заметить, проценты по займу будут гораздо выше и сама вместо договора продажи оформляется договор дарения.

- Помимо того по этому же сценарию можно произвести оформление ипотеки под залог имеющейся недвижимости. Но в этом случае банки очень редко согласовывают кредиты, так как неполноценная недвижимость не рентабельна в случае банкротства заемщика.

При покупке доли в квартире на средства потребительского кредита оформляется договор дарения, а не договор купли-продажи. Изучив приведенную информацию можно сделать вывод, что даже у тех, у кого нет возможности получить недвижимость целиком, есть большой шанс оформить кредит на получение ее части. Но для этого необходимо приложить некоторые усилия.

Жилищный кредит — полезный инструмент для тех, кто хочет обзавестись собственным жильем. Существует несколько видов кредитования, связанных с недвижимым имуществом, которые различаются в зависимости от потребностей клиента. Одним из таких разновидностей и является ипотека на выкуп доли в квартире в ВТБ. Однако, несмотря на высокую потребность в такой услуге у населения, банки не всегда охотно её предоставляют, выдвигая высокие требования и проводя тщательную проверку каждого заявителя. Итак, какие условия, особенности и правила должны соблюдаться для получения долевой ипотеки?

Требования к заявителю и недвижимости

Для начала рассмотрим те критерии, которые выдвигаются к кредитуемому. Основные из них:

Если все пункты выполняются, купить себе комнату условия вполне позволяют. Но это общие критерии, которые могут быть расширены в зависимости от списка банков, к которым вы обратились. Также ВТБ рассмотрит вторичное жилье, у которого вы приобретаете долю, на предмет:

Финансово-кредитные организации устанавливают свои показатели для оценки метража и стоимости доли, от которых зависят конечные параметры кредитования. Не забудьте уточнить эти детали перед тем, как подать заявку.

Получить жилищный кредит на долю недвижимости сложно. Дело не в платежеспособности клиента, а в рисках финансовой организации. При наступлении форс-мажорных ситуаций, допустим, когда заемщик не сможет погашать долг, реализовать залог будет труднее.

ВТБ 24 и Сбербанк пока приостановили программы кредитования, но в банковском секторе еще остались учреждения, готовые помочь своим клиентам. Зачастую их условия ничем не отличаются от стандартной ипотеки.

Основные требования

Для обывателя покупка части дома или квартиры может показаться неактуальной просьбой, но такие ситуации возникают. И когда сделка приносит покупателю выгоду или решает множество его жилищных проблем, стоит отправиться к кредиторам.

Рассмотрим основные причины получения ссуды на долю недвижимости:

- Клиент проживает в коммунальной квартире.

- Пара в разводе и один из них пытается получить общую собственность на имущество.

Реже ситуация может сложиться так, что человек пытается купить часть квартиры, не имея к ней никакого отношения. Но такие манипуляции обычно в банках не приемлют, так что будет отказ.

При этом на сделке придется получать одобрение не только от самого кредитора, но и от собственника продаваемой части жилья, а также от владельцев других долей. И если кто-то из жильцов даст отказ, то банкиры ничем не смогут помочь.

При наличии положительного решения со всех сторон, финансовая организация рассмотрит жилищную ситуацию человека с двух ракурсов:

- Допустим, у человека уже есть в собственности % от площади квартиры, и он хочет выкупить оставшуюся. Такому заемщику обязательно согласуют кредит, если имущество будет отвечать требованиям банка. Риски снижаются, ведь плательщик станет единоличным пользователем метров.

- Покупка пая человеком, не имея прав на оставшуюся часть. Тут кредитор может ответить отказом, ведь реализовать залог будет почти невозможно.

Банкиры всегда могут предложить и другие варианты развития событий. Например, прибегнуть к прочим программам кредитования: деньги под залог имеющегося имущества (дача, гараж, машина, квартира).

Но этот способ имеет свои негативные стороны: для начала неразумно закладывать жилье на покупку всего лишь части площади; а во-вторых, не у всех есть что-то в собственности. Возможен вариант потребительского кредитования, но там срок и сумма могут не устроить плательщика. Да и процент на такие займы высокий.

Идем дальше, выберите подходящий вам раздел:

Долевой кредит на двух людей

Чаще всего ипотека на выкуп доли в квартире нужна парам, проживающим в гражданском браке. Они выступают друг к другу созаемщиками, и каждый получает по половине имущества.

Но и тут есть ряд правовых нюансов, из-за которых внушительный список банков не готовы сотрудничать. Людям советуют либо узаконить отношения, либо подписать соглашение, которое бы позволяло без проблем разделить доли обоих людей в случае форс-мажорных ситуаций.

В таких случаях взять кредит будет проще. И в будущем, когда пара захочет разорвать такой договор, они для начала вынуждены будут оповестить об этом кредитора (он выступает арбитром), а уже после их согласия, урегулировать свой спор.

«Транскапиталбанк»

- Размер займа – от 300 тыс.р.

- Прокредитуют до 25 лет.

- Ставка от 6,49% годовых;

Минимум нужно внести от 20%, также в расчет берутся еще средства из материнского капитала.

«Инвестторгбанк»

Готовы ссудить деньги для выкупа последнего пая на имущество:

- Ставка будет от 6,49% в год.

- Максимум выдадут до 50 млн.р.

- Первый аванс – от 20%.

- На срок 5-25 лет.

ПАО «Росбанк»

- Выдадут до 12 миллионов рублей.

- Процент годовых от 7,49%.

- Первый аванс – от 25%.

- Период – до 25 лет.

«Зенит»

Готовы предоставить ипотечный заем на комнату:

- Выдадут до 20 млн.р.

- Период – до 30 лет.

- Личные средства – от 15% от суммы оценки.

- от 8,17% годовых.

«Акцепт»

В этом банке можно воспользоваться ипотекой для покупки готовой квартиры, апартаментов, комнаты или доли на следующих условиях:

- Лимит до 15 млн.р.

- Личный взнос – от 20%.

- Период обслуживания долга – до 25 лет.

- процентная ставка начинается от 8,7% в год.

«Сбербанк России»

Действует программа «Приобретение готового жилья», по которой можно приобрести дом, квартиру, апартаменты, комнату или долю. Какие условия сейчас актуальны:

- Могут одобрить до 100 млн. руб.

- До 30 лет.

- Процент от 8,9%.

- Первый аванс – от 10% от оценочной стоимости недвижимости.

Заявку можно заполнить онлайн, что позволит получить ответ, не покидая стен офиса или дома. Готовы прокредитовать по двум документам.

Возможно, эти статьи также будут вам интересны:

“Ланта-Банк”

Здесь вы найдете специализированную программу “Комната”, деньги от которой можно потратить только на приобретение комнаты, либо доли в квартире. Какие есть тарифы:

- сумма от 600 тысяч до 120 миллионов рублей,

- первоначальный взнос – не менее 10%,

- срок кредитования – от 1 до 25 лет,

- процент минимально составит от 9,49% в год.

Рассмотрев общую ситуацию с выкупом доли по ипотеке, можно сказать, что доступна она будет только в том случае, если заемщик становится полным владельцем имущества. Если брать во внимание альтернативные методы кредита: залоговая ссуда или потребкредитование, то это дорогие и рискованные мероприятия.

Но развитие ипотечного сектора России продолжается, и, вполне возможно, в будущем банкиры смогут предложить что-то более выгодное для своих клиентов.

{kind=link}

{kind=link}

{kind=link}