Содержание

- Ипотека под долевое строительство

- Чем выгодна покупка строящегося жилья?

- Особенности ипотеки под долевое строительство

- В каких банках можно взять ипотеку под долевое строительство в 2020 году?

- Нюансы ипотеки под долевое строительство

- Законодательная база

- Преимущества и недостатки ипотеки на долевое строительство

- Этапы заключения договора

- Наши юристы знают ответ на Ваш вопрос

- Особенности составления договора долевого участия

- Возврат налога на доходы физических лиц

- Требования для получения кредита и выбор банка

- Покупка квартиры в ипотеку в строящемся доме: пошаговая инструкция 2020 года

- Особенности оформления ипотеки в строящемся доме

- Выбор формата ипотеки

- Проверка застройщика и строящегося объекта

- Способы покупки квартиры в строящемся доме

- Этапы оформления ипотеки

- Выгоды и проблемы приобретения в ипотеку строящегося жилья

- Как обезопасить себя заемщику

- Ипотека на строительство жилья

- Особенности ипотечного кредитования

- Этапы приобретения жилья в ипотеку

- Государственная поддержка ипотеки

- Преимущества и недостатки приобретения квартиры в кредит

- Что такое ДДУ

- Преимущества и недостатки решения о покупке квартиры по ДДУ в ипотеку

- Покупка квартиры по ДДУ в ипотеку: пошаговая инструкция

- Правила оформления договора долевого участия

- Возможные риски при покупке квартиры по ДДУ

- Как обезопасить себя от проблем при покупке квартиры по ДДУ в ипотеку

- Тонкости покупки квартиры по ДДУ в ипотеку до брака

- Покупка квартиры по ДДУ в ипотеку с материнским капиталом

- Последние изменения в законодательстве касательно долевого строительства

- Ипотека в строящемся доме – схема действий при покупке квартиры в новостройке, документы, регистрация ДДУ

- Особенности оформления ипотечного кредита в строящемся доме

- Главные требования банка

- Этапы покупки – пошаговая инструкция

- Как проверить застройщика

- Риски

- Плюсы и минусы

- Резюме и рекомендации будущему дольщику

- Ипотека по договору долевого участия под залог прав

- 6 этапов оформления ссуды на новостройку по ДДУ

- Какие документы потребуются для оформления сделки

- Особенности кредита на жилплощадь в новостройке по 214-ФЗ

- Можно ли использовать материнский капитал по ДДУ

- Что является залогом по ДДУ и до какого момента

- Когда оформляется закладная

- Что нужно застраховать в процессе

- Срок регистрации соглашения о долевом участии

- Как происходит расторжение ДДУ при наличии жилищной ссуды

- Подписание дополнительного соглашения к ДДУ

- 1. Готовим документы для покупки

- 2. Подписываем ДДУ с застройщиком

- Покупка квартиры по договору долевого участия

- Что значит?

- Долевое участие в покупке квартиры

- Какие обязанности и права имеют стороны

- Процедуры, нацеленные на проверку безопасности

- Как получить налоговый вычет

Ипотека под долевое строительство

Всем известно, что цены на еще строящееся жилье являются более выгодными в сравнении со стоимостью уже сданных в эксплуатацию объектов недвижимости.

Всем известно, что цены на еще строящееся жилье являются более выгодными в сравнении со стоимостью уже сданных в эксплуатацию объектов недвижимости.

Желая сэкономить существенную сумму денежных средств, заемщики отдают предпочтение именно новостройкам на этапе возведения здания. Однако, они сильно рискуют.

Ежедневно с экранов телевизоров мы узнаем о том, как застройщики замораживают работы или вовсе прекращают свою деятельность. Обманутые дольщики пытаются вернуть свои деньги, обращаются за помощью к государству и долгие годы доказывают свое право на еще недостроенные голые стены.

Чтобы минимизировать подобные риски, банки выдают ипотеки только в отношении жилья, которое возводят аккредитованные застройщики. Ипотека под долевое строительство имеет свои особенности и опасности, которые должен знать каждый, кто решает купить жилье на этапе его строительства.

Чем выгодна покупка строящегося жилья?

Ипотека под долевое строительство – это распространенная схема возведения многоэтажных домов за счет средств, привлеченных застройщиком.

Как правило, сам застройщик не имеет таких крупных финансовых ресурсов, чтобы без чьей-либо помощи оплачивать возведение многоэтажных домов. Для этого он привлекает ресурсы инвесторов и дольщиков.

Дольщики – это те граждане, которые впоследствии будут владеть квартирой в строящемся доме. Они тоже редко располагают большими сбережениями, поэтому получают кредиты в банках.

Дольщики – это те граждане, которые впоследствии будут владеть квартирой в строящемся доме. Они тоже редко располагают большими сбережениями, поэтому получают кредиты в банках.

Фактически получается, что строительство домов обеспечивает кредитное учреждение, которое получает процент от заемщика. Сам же застройщик, часто получая чужие деньги, прибегает к разного рода обманам или мошенническим схемам.

Разница в цене строящегося жилья и уже готового в среднем равна 30%. Не построенное жилье гораздо дешевле готового, в результате чего пользуется большей популярностью среди населения.

Кроме низкой стоимости, новостройки имеют и другие преимущества:

- В таких квартирах ранее никто не проживал;

- Можно подобрать необходимую планировку;

- Не нужно тратить деньги на демонтаж старого ремонта;

- Не требуется привлечение поручителей.

Но у такой покупки есть и один существенный недостаток – платить приходится за то, в чем нельзя жить. Для заемщика такая возможность оборачивается двойными тратами: ему приходится оплачивать ипотеку за строящуюся квартиру и платить арендные платежи за то жилье, в котором в данный момент он вынужден проживать.

Банки для решения этой проблемы создали специальные ипотечные программы, по которым клиент получает отсрочку по платежам в течение 1-2 лет, пока здание не сдается застройщиков в эксплуатацию.

Банки выдают ипотеки под долевое строительство только на покупку жилья у аккредитованных застройщиков.

Это не безусловная гарантия безопасности, ведь даже некоторые надежные застройщики заканчивают свою деятельность не в лучшем виде. Примером может служить потерпевшая крах в 2018 году компания Урбан Групп.

Особенности ипотеки под долевое строительство

Обращаясь в банк за финансовой помощью при покупке жилья, человек обязывает себя возвращать долговые требования. При этом банк приобретает право на владение объектом недвижимости.

Обращаясь в банк за финансовой помощью при покупке жилья, человек обязывает себя возвращать долговые требования. При этом банк приобретает право на владение объектом недвижимости.

Возможно два варианта сотрудничества с банком в рамках ипотечного кредитования под долевое строительство:

- Ипотека под залог права на строящееся жилье;

- Ипотека под залог уже имеющегося жилья.

Во втором случае возникают дополнительные риски. Если дом не будет достроен, то заемщик потеряет квартиру. В случае невыплаты ипотеки он потеряет залоговую недвижимость.

Банки часто устанавливают различные переменные ставки по ипотеки троящегося жилья. На этапе его строительства до ввода его в эксплуатацию ставки имеют более высокие значения, но снижаются при предоставлении в банк правоустанавливающих документов на недвижимость.

Процедура оформления ипотеки

В целом, процедура оформления ипотеки под строящееся жилье похожа на стандартную процедуру покупки в кредит вторичного жилья. Однако, свои особенности в ней все же присутствуют. Связаны они с заменой продавца квартиры на застройщика.

Выглядит алгоритм взаимодействия следующим образом:

- Заемщик подает заявку на получение ипотеки с необходимым набором документов, таких, как паспорт, справка о доходах, копия трудовой книжки;

- Если банк выносит положительное решение по заявке, клиенту предоставляется срок от 1 до 3 месяцев на поиск недвижимости;

- Заемщик предоставляет в банк документы на недвижимость, которые тщательно проверяются, и в случае полного согласия на данную сделку банком осуществляется финансирование заемщика;

- Заключается договор долевого участия, который регистрируется в Росрегистрации;

- Банк переводит средства на счет застройщика.

За счет поступивших денежных средств застройщик продолжает возведение и ремонт дома. Когда дом достраивается объектом залога вместо права собственности на жилье становится сама квартира.

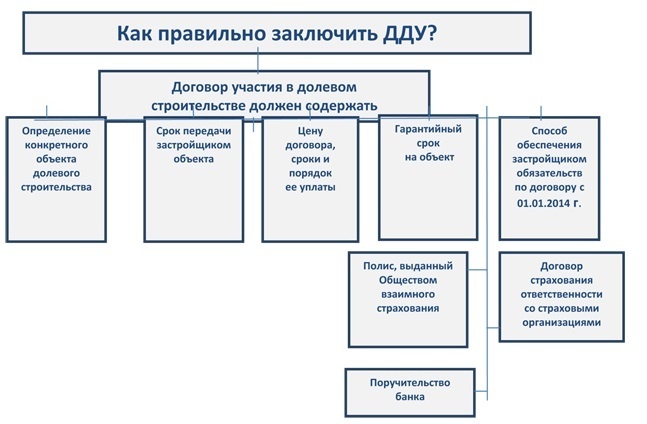

Договор долевого участия

Договор долевого участия является в сделке главным документом, удостоверяющим сотрудничество с застройщиком. После заключения этого договора, он обязательно предоставляется в банк. Без него кредитное учреждение не станет перечислять средства на счет застройщика.

В договоре долевого участия должна содержаться следующая информация:

- Сведения об объекте строительства;

- Срок его гарантии;

- Сроки действия договора;

- Права и обязанности сторон сделки;

- Цена договора и сроки его оплаты;

- Способ обеспечения обязательств застройщика.

На основании зарегистрированного договора долевого участия заключается ипотечный договор, который аналогично должен быть зарегистрирован в Росреестре. Регистрация ДДУ может занимать от 10 до 30 дней.

Если предполагается использование материнского капитала в качестве оплаты ипотеки, это должно быть прописано в договоре долевого участия. Утаивать эту информацию от застройщика не стоит.

Перед заключением ипотечного договора нужно будет оформить еще одно соглашение – о страховании недвижимости от гибели и повреждения. Это обязательный вид страховки, без которого ипотека не может быть оформлена.

Закладная в такой ипотеке не оформляется, так как залогом выступает не сама недвижимость, а имущественное право на нее.

Как расторгнуть ипотеку по участию в долевом строительстве?

Остро интересующим остается вопрос – можно ли расторгнуть договор долевого участия, если ипотека перестает быть необходимой по решению одной из сторон или по обоюдному согласию.

Остро интересующим остается вопрос – можно ли расторгнуть договор долевого участия, если ипотека перестает быть необходимой по решению одной из сторон или по обоюдному согласию.

Расторгнуть такой договор можно, но условия такого оборота событий обычно прописываются со всеми нюансами в самом документе.

Договор может быть расторгнут несколькими способами:

- По решению суда.

- По решению одной из сторон.

- По обоюдному решению.

В каждом из этих случаев застройщик обязан вернуть заемщику денежные средства. Как правило, застройщики в договоре заранее указывают срок в течение 1 года, в который деньги должны быть возвращены. То есть в этот период заемщик не сможет обратиться в суд в случае неполучения денег.

Если договор расторгается в одностороннем порядке дольщиком, он обязан совершить ряд действий:

- Устно предложить представителю строительной компании расторжение договора по обоюдному согласию;

- Составить письменное уведомление о расторжении договора и вместе с расчетом процентов и реквизитами для возврата направить заказным письмом застройщику.

Если дольщик не получает в течение 20 дней своих денежных средств, он может подавать в суд исковое заявление.

Официально трудоустроенные граждане РФ, оформившие ипотеку на долевое строительство, имеют право получить налоговый вычет. Но такая возможность появляется у них только после введения дома в эксплуатацию застройщиком.

Этот факт оформляется официальным документом, подтверждающим регистрацию права собственности на квартиру. Получить вычет заемщик может через налоговую службу или собственного работодателя.

В каких банках можно взять ипотеку под долевое строительство в 2020 году?

Сегодня многие банки активно кредитуют граждан под строительство жилья. Некоторые из них даже сотрудничают с неаккредитованными застройщиками. Но в таких ситуациях службой безопасности банка тщательно проверяется уставная и финансовая документация застройщиков.

Рассмотрим условия ипотечного кредитования долевого строительства самых крупнейших и надежных банков страны. К ним относятся:

- Сбербанк России. Банк кредитует граждан не только под строящиеся квартиры, но и дома. При этом обязательным условием одобрения сделки является внесение первоначального взноса в размере минимум 20% от стоимости квартиры. Процентная ставка устанавливается в индивидуальном порядке, получить индивидуальное предложение можно на сайте банка. Кредитование осуществляется в два этапа: после предоставления зарегистрированного договора долевого участия банк перечисляет застройщику только половину суммы, вторую часть направляет только спустя 1 год. Таким образом, банк снижает долговое бремя заемщика.

- Банк ВТБ выдает займы на строящееся жилье сроком на 30 лет. Оформление заявки допускается через заполнение электронной формы, представленной на сайте банка. Там же заемщик может ознакомиться со списком аккредитованных застройщиков. Положительное решение о принятой ипотечной заявке в банке действует в течение 4 месяцев, но воспользоваться им желательно как можно раньше, чтобы не возросла цена на жилье.

- Газпромбанк кредитует заемщиков по строящемуся жилью также на 30 лет. При этом важно внести минимум 15% стоимости квартиры в качестве первоначального взноса. До того момента, как право собственности на квартиру будет оформлено, банк потребует от заемщика дополнительный залог или платежеспособного поручителя. Купив квартиру в доме, который финансировался ГК «Газпромбанк-Инвест», можно заключить договор без оплаты первоначального взноса.

- Промсвязьбанк также выдает ипотечные займы на приобретение квартир в строящихся многоквартирных домах. Для заключения ипотечной сделки можно внести только 10% от стоимости жилья. Процентная ставка при этом будет устанавливаться в индивидуальном порядке.

Какой банк следует выбрать для оформления ипотеки под долевое строительство, решать заемщику.

Лучше всего выбирать предложения по сотрудничеству с аккредитованными застройщиками, которые много лет успешно работают с банками. Таким образом, удастся минимизировать риски потери квартиры или денежных средств.

Проблема дольщиков до сих пор остро стоит в обществе. Многие заемщики на протяжении долгих лет стараются вернуть потраченные на строительство жилья деньги, которые были украдены или иным нецелевым образом использованы застройщиками.

Однако, сегодня существует и успешно функционирует большое количество государственных программ поддержки обманутых дольщиков. Проблема решается, поэтому и сегодня долевое строительство является одним из лучших и выгодных способов приобретения собственного жилья.

Нюансы ипотеки под долевое строительство

На сегодняшний день, для основной массы населения России единственным приемлемым вариантом приобретения собственного жилья остаётся ипотека на долевое строительство.

Основным преимуществом такой сделки является долгосрочность погашения стоимости недвижимости, купленной с помощью договора долевого участия. К тому же, квартиры, приобретённые у застройщика, гораздо дешевле, что позволяет сэкономить 25-30% от средней рыночной цены. Что стоит знать и какие нюансы следует учесть перед тем, как взять ипотеку на долевое строительство? Какие риски возможны при взятии кредита такого типа?

Законодательная база

Федеральный закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости» регламентирует, что при заключении такого договора субъект, который покупает квартиру в ипотеку, приобретает единоличное право собственности на неё и регулирует общественные правоотношения в сфере защиты законных интересов участников долевого строительства.

Согласно критериям договора, застройщик берёт на себя обязанность в рамках оговорённого срока построить многоквартирный дом или другой земельный участок, который является предметом данной сделки и передать его в полную и единоличную собственность участника долевого строительства, по условиям договора он должен вовремя и в исчерпывающем объёме уплатить обусловленную стоимость.

Преимущества и недостатки ипотеки на долевое строительство

Для заключения договора такого типа не требуются поручители, так как в качестве залога выступает право собственности на недвижимое имущество, которое будет приобретено на средства, полученные в кредит.

На начальном этапе строительства можно выбрать наиболее подходящий вариант планировки для будущей квартиры, а также её территориальное местонахождение и необходимый размер полезной площади помещения.

ВАЖНО!!! В отличии от вторичного рынка недвижимости, приобретая квартиру в новостройке, покупатель освобождает себя от риска её потери из-за задолженности, а также от необходимости собирать множество документов для переоформления на себя права собственности, что значительно упрощает процедуру купли-продажи.

По договору цессии можно переуступить права на объект долевого строительства. Такая сделка позволяет делегировать свои права на недвижимость суб- покупателю, получив взамен денежные средства.

В обязательном порядке производится процедура страхования гражданской ответственности застройщика за ненадлежащее выполнение обязательств перед покупателем. Юридическую сторону данного вопроса регулирует статья 15 Федерального закона под номером 214-Ф3.

Минусом является то, что заёмщик не имеет возможности сразу вселиться в квартиру, а также, помимо тела кредита, приходится выплачивать проценты.

Этапы заключения договора

При взятии ипотеки на долевое строительство, алгоритм действий субъекта кредитования выглядит следующим образом:

- Выбор подходящей квартиры в новостройке. Нужно оговорить все параметры недвижимости, срок её построения и стоимость с застройщиком.

- Заключение договора о бронировании выбранной недвижимости.

- Расчёт суммы ипотечного кредита, выбор наиболее привлекательной процентной ставки и условий погашения займа.

- Сбор пакета необходимых для банка документов.

- Подача заявки на кредитование в выбранный банк.

- В случае одобрения заявки, заключение договора долевого участия с застройщиком на определённый объект недвижимости.

- Регистрация заключённого договора в единой базе Росреестра.

- Предъявление договора долевого участия в банке и оплата первого взноса (если это предусмотрено условиями кредитования).

- Заключение с банком договора о том, что строящийся объект недвижимости будет выступать в качестве залога по кредиту и, в случае невыполнения условий займа, право собственности на него делегируется кредитующей организации.

- Оплата оговорённых разновидностей страхования.

- Регистрация кредитного договора с банком в единой базе Росреестра.

- Перечисление банком на счёт заёмщика стоимости недвижимости с вычетом первоначального взноса, если производилась оплата такового.

- Произведение перевода полученной суммы застройщику.

Наши юристы знают ответ на Ваш вопрос

Бесплатная юридическая консультация по телефону: в Москве и области +7 (499) 938-51-12, в Санкт-Петербурге и области +7 (812) 425-63-72, по России 8 (800) 511-38-05

После завершения строительства объекта недвижимости нужно предпринять следующие шаги:

- Составить и подписать акт о передаче квартиры застройщиком владельцу.

- При помощи экспертной оценки узнать стоимость недвижимости.

- Оформить и получить технический паспорт в Бюро технической инвентаризации.

- Подписать документы о залоге недвижимости с банком.

- Зарегистрировать закладную в единой базе Росреестра.

- Получить документ о приобретении права собственности на недвижимость с пометкой о том, что она находится под обременением.

Особенности составления договора долевого участия

Перед заключением такого договора, следует ознакомиться с его типовыми образцами и, по возможности, проконсультироваться с опытным юристом.

Также следует проверить репутацию застройщика:

- посмотреть информацию о нём в Едином реестре застройщиков;

- ознакомиться с разрешением на строительство, которое должно соответствовать требованиям нормативно-правовых актов, регулирующих этот вопрос;

- провести мониторинг отзывов клиентов, которые ранее сотрудничали с данным застройщиком.

Следует сотрудничать только с проверенными застройщиками, которые давно работают на рынке недвижимости, потому что существует множество компаний-однодневок, которые после заключения фиктивного договора участия в долевом строительстве исчезают с деньгами клиентов без выполнения обязательств перед ними.

ВАЖНО!!! Перед выдачей кредита на жильё, банк тоже проверяет всю информацию о застройщике, но вышеописанные меры предосторожности помогут заёмщику дополнительно обезопасить свои финансовые вложения.

В договоре должно быть указано, какой конкретно объект недвижимости передаётся в собственность покупателя после завершения строительных работ. Также, нужно обязательно обозначить срок выполнения застройщиком его обязательств, цену недвижимости и период её выплаты участником долевого строительства. Только при указании вышеописанных данных договор будет иметь юридическую силу. Важно максимально точно описать параметры приобретаемого жилья, так как по окончанию строительных работ, недобросовестный застройщик может предоставить совершенно другой объект недвижимости, к примеру, с лишними квадратными метрами, которые придётся оплатить по рыночной стоимости. Такие случаи довольно часты так как строительная компания не может в одностороннем порядке изменять условия договора, но имеет возможность корректировать параметры объекта недвижимости в соответствующей документации.

Стоит учесть, что договор долевого строительства не будет допущен к внесению в общую базу Росреестра, если предварительно не была произведена процедура страхования гражданской ответственности. За данную услугу заёмщику придется заплатить до 2% стоимости недвижимости банку или частной страховой компании.

Возврат налога на доходы физических лиц

Прежде всего, важно знать, что размер суммы возврата средств по отношению к договору долевого участия не может превышать двух миллионов рублей.

Право на возможность получения покупателем имущественного вычета возникает сразу после заключения акта о передаче в собственность участника долевого строительства объекта недвижимости застройщиком. При этом необязательно наличие свидетельства о регистрации права собственности на недвижимость. Данный нюанс регулируется 220 статьёй Налогового кодекса Российской Федерации.

ВНИМАНИЕ!!! Сумму налогового вычета можно получить и с цены объекта недвижимости, и с процентов, выплачиваемых заёмщиком кредитующей организации.

Для возврата налога на доходы физических лиц требуется собрать следующий пакет документов:

- Заявление с изложенным в нём ходатайством о вычете средств;

- Оригинал или нотариально заверенная копия договора долевого участия;

- Документ, подтверждающий приобретение права собственности на недвижимость;

- Акт о передаче застройщиком объекта договора в единоличное владение участника долевого строительства;

- Квитанции или другие документы, подтверждающие произведение платежей по ипотеке на долевое строительство.

Требования для получения кредита и выбор банка

При принятии решения о подтверждении или отклонении заявки на ипотеку, банк руководствуется следующими критериями:

- информация о кредитной истории заёмщика (есть ли просроченные платежи, выступал ли ранее субъект поручителем по непогашенному кредиту; отсутствие кредитной истории вовсе также вызывает подозрения со стороны банка);

- размер и стабильность дохода субъекта кредитования (даже при взятии займа на максимально длительный срок, сумма регулярных взносов получается достаточно внушительной, поэтому особое внимание кредитная организация обращает на платежеспособность клиента);

- репутация застройщика, к которому планирует обратиться субъект кредитования;

- уровень ликвидности приобретаемой квартиры на рынке недвижимости.

Процедура выдачи ипотеки на долевое строительство практически не отличается от других ипотечных программ, предлагаемых кредитными организациями.

Некоторые банки могут выдать заём даже неблагонадёжным клиентам, но при этом, процентная ставка будет непомерно высокой.

При взятии ипотеки на долевое строительство, процентная ставка рассчитывается с учётом того, на каком этапе находится выполнение работ застройщиком: чем более он ранний, тем выше процент по кредиту, так как в этом случае риск для банка существенней. Также, при оформлении кредита на срок до 7 лет, размер начисляемых процентов уменьшается на 1-2 позиции.

ВНИМАНИЕ!!! Что касается выбора кредитующей организации, то в 2020 году в этой сфере лидируют несколько банков: Сбербанк, условия которого наиболее лояльны к заёмщикам, а также Газпромбанк, Россельхозбанк и ВТБ 24.

Сбербанк предлагает наиболее выгодные условия кредитования, к тому же, он считается самым надёжным банком в России в вопросе исполнения обязательств. Максимальный размер суммы займа составляет три миллиона рублей. Процентная ставка довольно низкая: в среднем 7%. Банк не устанавливает никаких скрытых комиссий. Сбербанк, калькулятор расчёта которого позволяет сразу узнать полную сумму кредита со всеми дополнительными платежами, также предоставляет возможность привлечения созаёмщика с целью понижения процентной ставки и увеличения размера выдаваемого займа.

Ипотеку на долевое строительство в Сбербанке можно взять на срок до 30 лет, размер первого взноса составляет не менее 15 процентов от полной суммы кредита. Справка о доходах предоставляется по желанию заёмщика, но, стоит учесть, что её наличие в пакете документов значительно влияет на одобрение заявки, на получение ипотеки.

Также, достаточно лояльные условия получения ипотеки на недвижимость в строящемся доме предоставляет Газпромбанк. Данная организация выдаёт суммы от 500 тысяч рублей. Процентная ставка – 9%, а период погашения кредита устанавливается на срок от 1 до 30 лет. Первоначальный взнос должен составлять не менее 10% от полной суммы займа. Клиенты имеют возможность погасить ипотеку досрочно, проценты в таком случае не начисляются.

В Россельхозбанке ипотека выдаётся в соответствии со стандартными условиями. Заёмщику требуется предоставить заявление на получение кредита, паспорт или его нотариально заверенную копию, справку о доходах. Данный банк кредитует физических лиц в возрасте от 21 до 65 лет. Размер первого взноса составляет 15% от общей суммы. Максимальный срок погашения ипотеки – 25 лет. Данный банк не предоставляет ипотеку без внесения первоначального взноса, исключение – взятие кредита по программе «Материнский капитал».

ВНИМАНИЕ!!! Оформить ипотеку на долевое строительство на наиболее выгодных условиях можно при помощи социальных программ (к примеру, военная ипотека, расширение жилплощади для молодых семей или материнский капитал).

Банки гораздо охотнее дают ссуды участникам подобных социальных программ, так как их вклады защищаются государством, соответственно, риск потери средств из-за недобросовестности застройщика сводится к минимуму.

Многие жители России не могут позволить себе сразу оплатить полную стоимость жилья, поэтому ипотека на долевое строительство является отличным вариантом выхода из ситуации, так как позволяет выплачивать сумму кредита в течении длительного периода. Покупка жилья в новостройках становится всё популярнее, так как его стоимость значительно ниже рыночной, а также, застройщики оснащают недвижимость новейшими современными коммуникациями, что является преимуществом перед квартирами, которые продаются вторично. Для безопасного заключения сделки, следует предварительно ознакомиться с условиями выдачи займа в разных организациях и выбрать наиболее привлекательные, а также, тщательно изучить юридическую сторону вопроса, чтобы избежать обмана со стороны застройщика или банка.

Покупка квартиры в ипотеку в строящемся доме: пошаговая инструкция 2020 года

Программы ипотечного кредитования, которые предлагают банки, разработаны для разных вариантов приобретения недвижимости. Пользуется популярностью и проект ипотеки на квартиру в строящемся доме, ведь стоимость квадратного метра такого жилья существенно дешевле готового. Для кредитора оформление ипотечного кредита в новостройке сопряжено с дополнительными рисками.

Если в программе кредитования ипотеки на вторичное жилье в роли залога выступает приобретаемая квартира, то в строящемся доме такой гарантии нет. Чтобы оформить жилищный кредит по такой программе, нужно для начала подготовить стандартную документацию для оценки шансов получения такого займа в принципе.

Если первичная заявка одобрена, надо готовить документацию на строящийся объект. Кредитор проверит платежеспособность клиента, оценит ликвидную стоимость строящейся квартиры. Процесс этот занимает немало времени и денег.

Особенности оформления ипотеки в строящемся доме

Первичная и вторичная ипотеки имеют принципиальные отличия:

- Новостройка – это квартира в строящемся многоквартирном доме. Ключевым моментом будет оформление права собственности. Теперь жилье уже считается вторичным, даже если там никто и не жил. Свидетельство выдают после ввода дома и подписания акта приема-передачи жилья. Если свидетельство еще не оформили, банк не может кредитовать такую ипотеку ни по программе для первичного жилья, ни вторичного. Для таких случаев в банках есть программа «Ипотека – мертвый период». Жилье приобретается по предварительному договору купли-продажи. Противозаконного тут ничего нет, и бояться такого развития событий не стоит.

- Новостройки в рамках ипотечных программ должны соответствовать требованиям кредитора. Застройщик должен пройти аккредитацию у банков, каждый из которых выдвигает свои требования и по степени готовности дома, и по благонадежности партнера. Если с аккредитацией проблемы, банк откажется финансировать покупку жилья у этой фирмы.

- Ипотека на первичную недвижимость – серьезный риск для банка. На время строительства кредитор может потребовать дополнительное обеспечение (поручительство или залог на недвижимость, которая уже есть у заемщика в собственности).

- Страхование такой квартиры и ее оценку оформляют не сразу, а только после ввода дома в эксплуатацию.

Выбор формата ипотеки

Еще совсем недавно банки предпочитали кредитовать ипотеку для приобретения квартиры на вторичном рынке. Сегодня все ведущие финансовые компании налаживают сотрудничество со строительными организациями, предлагая заёмщикам дополнительные преимущества в виде акций и заниженных процентов.

В виде поощрительных мер для приобретения квартиры в новостройке по ипотеке используют кэшбэк. При высоких ценах на недвижимость можно вернуть достаточно солидную сумму (до 300 тыс. руб.).

Проверка застройщика и строящегося объекта

Прежде чем предоставить заёмщику ипотеку на покупку жилья в новостройке, банк обязан убедиться в надежности застройщика. Этим объясняется интерес кредитора к аудиторским оценкам крупных объектов, ведь мнение экспертов намного расширяет возможности ипотечного кредитования. Служба безопасности проверяет всю документацию, связанную со строящимся объектом:

- Договор на долговременную аренду или право собственности на земельный участок;

- Разрешение на застройку выбранного фирмой земельного участка;

- Утвержденный проект застройки;

- Документы для подтверждения целевого расходования средств.

Аккредитацию проводят в два этапа: в первую очередь проверяется репутация застройщика, а потом уже качество строящегося объекта. Если заключение экспертов положительное, разрабатывают условия программы кредитования по конкретному объекту.

Важно учитывать, что на нулевом цикле строительства, когда объект выглядит в виде вырытого котлована под фундамент, вряд ли найдется банк, готовый кредитовать на таких условиях. Новостройка должна быть готова хотя бы процентов на 20.

Подлежат аудиту и инвесторы застройщика. Хорошо, если инвестиции вкладывает сам банк, который выбрал клиент. Это дает возможность заёмщику оформить жилищный кредит по сниженной ставке, ведь кредитор нацелен на быструю продажу квартир в своей новостройке, чтобы вложения окупились быстрее.

Способы покупки квартиры в строящемся доме

Приобрести квартиру «без прошлого» – мечта многих новоселов. Оформить жилищный кредит можно разными способами:

- Договор долевого участия (ДДУ). Этот вариант сейчас самый популярный. Сделку заключают застройщик и покупатель. Это официальный документ инвестора о том,что у вас есть доля в строящемся объекте и земельном участке под ним, на его основании выдается свидетельство на право владения имуществом. Его, как и регистрацию, можно оформить уже после сдачи объекта в эксплуатацию. ДДУ и отношения сторон регламентирует законодательство. Заключать предварительный договор долевого участия нельзя – можно никогда не увидеть свое жилье.

- Договор цессии (переуступки прав). Заинтересованные стороны в сделке – инвестор и покупатель. Подписывают соглашения по переуступке прав по ДДУ только на стадии строительства. Главная проблема этого варианта – относительно высокая стоимость квадратных метров, так как есть свои риски из-за перехода прав. Способ абсолютно законный.

- Дольщик в рамках договора ЖСК. С точки зрения безопасности этот вариант самый рискованный, так как на руках у вас только членская книжка. Сделка не регистрируется – просто приобретается пай в кооперативе. Учет квартир ведет застройщик. Есть риск двойных продаж. Схема популярна у застройщиков с проблемами по части разрешения на строительство. Поэтому они сначала строят дом, а потом занимаются документацией.

В этот перечень можно добавить еще способ, когда заемщик и застройщик заключают предварительный договор купли-продажи. Но такая сделка возможна лишь при условии сдачи дома в эксплуатацию, когда документы на собственность еще на стадии оформления.

Этапы оформления ипотеки

Процедура оформления ипотеки при покупке жилья в строящемся доме занимает около месяца.

Шаг 1. Для начала надо определиться с выбором добросовестного застройщика и подходящей недвижимости. Если компания малоизвестная или на рынке недавно, проверьте ее данные:

- Дату основания фирмы;

- Организационно-правовую форму;

- Информацию о владельцах компании;

- Данные о строящихся и достроенных объектах;

- Аккредитацию в банке (финансовые компании охотнее работают к партнерами, которые прошли у них аккредитацию).

Неплохо было бы проверить разрешительную документацию на участок и строительство, но физическому лицу такой аудит не всегда доступен. Если обратиться сразу в банк, у них наверняка есть своя база застройщиков.

Шаг 2. Если еще не определились с банком, можно уточнить информацию у застройщика – перечень банков, где он аккредитован, у него тоже есть. Готовьте документацию для банка. Подать ее можно лично или через ипотечного брокера застройщика. Услуга бесплатная, не стоит игнорировать. Брокер знает условия всех доступных застройщику банков и сможет правильно сориентировать заёмщика. Он поможет и заявку оформить.

Шаг 3. Теперь надо подготовить ДДУ. После выбора жилья и кредитора менеджер застройщика подготовит ДДУ. Шаблон его с банком уже согласован.

Шаг 4. В назначенный день необходимо явиться в банк с подписанным ДДУ и всей документацией. На этом этапе оплачиваете страховку, подписываете кредитное соглашение. Некоторые банки просят сделать первый платеж на аккредитивный счет (с комиссией).

Шаг 5. Регистрируете ипотеку в Росреестре. Вместе с представителем застройщика и всей подписанной документацией надо явиться в юстицию, чтобы оформить сделку.

Шаг 6. Осталось купить квартиру и перевести застройщику деньги. Регистрация занимает около 10 дней. После получения готовых документов можно идти в банк. Он выдаст кредит и перечислит застройщику оговоренную сумму.

Шаг 7. Теперь надо вовремя оплачивать ипотеку, а после окончания строительства оформить квартиру в собственность.

Выгоды и проблемы приобретения в ипотеку строящегося жилья

Главный аргумент в пользу строящейся недвижимости – это стоимость будущего жилья и кредита соответственно. По сравнению с квартирой на вторичном рынке оно может быть дешевле на треть. Специалисты рекомендуют выбирать новостройки, где квартиры готовы хотя бы на 30%, а еще лучше – на 50%. Стоимость таких квадратных метров пока еще остается низкой, а вероятность сдачи объекта в срок повышается.

Жилье в строящемся комплексе всегда юридически чистое: нет необходимости проверять его обременение, да и титульное страхование оформлять не надо. Следовательно, и шансы связаться с мошенниками ниже.

Планировка таких квартир самая современная, есть возможность изучить несколько проектов и выбрать оптимальный. Широкий выбор новостроек дает возможность клиенту купить квартиру в нужном районе. В новых микрорайонах предусмотрена и новая инфраструктура, много парковочных мест.

Рынок первичного жилья осваивают активно. Кроме дополнительных возможностей есть в такой ипотеке и немалые риски:

- Если фирма разорится, стройку заморозят надолго – выбирайте жилье почти готовое;

- Расходы в период строительства дома возрастут, особенно если придется оплачивать и ипотеку, и арендованное жилье;

- Без первоначального взноса в таком виде кредитования не обойтись, так как завышение стоимости сделать сложно.

Не исключены задержки со сдачей жилья в эксплуатацию, и тогда нагрузка на заемщика увеличится. В этом случае свои интересы можно и нужно защищать в суде.

Как обезопасить себя заемщику

Дать гарантию на своевременный ввод в эксплуатацию новостройки не сможет никто. Выбирая квартиру для ипотеки, поинтересуйтесь репутацией застройщика: вовремя ли сдавались другие объекты. Если он аккредитован в вашем банке или даже в нескольких, можно рассчитывать на то, что его не доведут до банкротства, и объект не будет заморожен на неопределенный срок. В идеале строительство должно быть застраховано.

Долгострой также опасен дополнительными затратами. Заселение дома откладывают на неопределенный срок, а переоформить ипотеку возможности нет, – приходится оплачивать ее по завышенным тарифам. Но у всякой проблемы есть свое решение.

В соответствии со ст.6 п.2 и ст.7 п.2 ФЗ РФ № 214 от 2004 г. застройщик должен покрыть все издержки, возникшие из-за нарушения условий соглашения о долевом строительстве.

Всегда есть риск втянуться в схемы мошенников, спекулирующих на двойных продажах. В Новосибирске одному из клиентов крупнейшего застройщика вместо обещанной квартиры пытались вручить ключи от технического помещения площадью 8 кв. м, так как менеджеры фирмы уже продали его квартиру повторно.

К чести застройщика, вопрос решили в пользу клиента и квартиру в другом доме он получил. Но впечатлений ему на всю жизнь хватит. Если вносить оплату после государственной регистрации договора о долевом строительстве (согласно ст.4 ФЗ РФ от 2004г.), вероятность заключения «левого» соглашения исключена.

Ипотека на строительство жилья

Ипотека на строительство частного дома от предыдущего варианта отличается кардинально:

- Прежде всего, этот тип ипотечного кредита – залоговый. Под залог обычно отдают земельный участок, где планируют возводить дом. Заемщик должен иметь документы на право собственности и отсутствие обременения.

- Кредитору надо подготовить разрешение на возведение строения и проектную документацию. На участке уже должны быть подведены все коммуникации.

- Есть проблема и с точным расчётом необходимой для строительства суммы. Если строящееся или вторичное жилье подлежит оценке экспертами, то при оформлении кредита на строительство коттеджа ограничиваются залогом на земельный участок.

- Ипотека на такой вид застройки выдается под завышенную ставку. Клиент обязан внести в качестве первоначального взноса 40% суммы жилищного кредита.

Приобретать жилье по ипотеке в строящемся доме достаточно рискованно. Но желание сэкономить и отпраздновать новоселье в новой квартире при участии в долевом строительстве побеждает страх, а потому и достаточно востребовано на сегодня.

Многие граждане, не имея в наличии собственных денег на покупку жилья, приобретают квартиру в строящемся доме с использованием заемных средств банка. Такой вариант приобретения недвижимости в новостройках стал возможен в 2008 году после внесения изменений в законодательство. Сегодня этот способ оплаты жилья является одним из самых востребованных. Однако покупка квартиры по ДДУ в ипотеку подразумевает прохождение нескольких обязательных этапов и имеет свои особенности. Потенциальному дольщику предстоит не только выбрать долевой проект, в котором он решит принять участие, но также подобрать кредитное учреждение с выгодными условиями кредитования, согласовать все нюансы получения кредита, определиться со страховой компанией.

Особенности ипотечного кредитования

Несмотря на то, что ипотечное кредитование дольщиков действует уже более восьми лет, далеко не каждое кредитное учреждение предлагает своим клиентам данный финансовый продукт. Это объясняется тем, что рынок долевого строительства все еще не является таким надежным, как рынок вторичного жилья, на покупку которого взять ипотечный кредит намного проще. Тем не менее, финансовых организаций, участвующих в программе, достаточно много, но все они предъявляют довольно высокие требования к гражданам, для которых актуальна покупка квартиры по ДДУ, ипотека в этом случае предоставляется на более жестких условиях.

Особенность ипотеки на недостроенный объект в том, что в качестве залога выступает не готовая квартира, а договор долевого участия. После сдачи объекта квартира, вплоть до полного погашения взятого кредита, остается в залоге у банка. Финансовое учреждение прежде чем выдать кредит, проводит тщательную проверку как заемщика, так и самого застройщика. Первоначально банк проверяет потенциального дольщика, его кредитоспособность, оценивает перспективы возвращения кредита. После одобрения клиента банк проверяет репутацию застройщика, изучает документы на строящийся объект.

Требования, предъявляемые банками к потенциальным заемщикам:

- наличие российского гражданства;

- возраст – двадцать один год и старше;

- прописка в том населенном пункте, где берется кредит;

- хорошая история по предыдущим кредитам;

- постоянное место работы со стажем на одном месте полгода и более.

У каждого банка своя программа оформления ипотеки, однако многие из них выставляют очень похожие условия для получения кредита, среди которых можно отметить следующие:

- первоначальный обязательный взнос составляет от 10 до 20 % от суммы кредита;

- размер ставки по кредиту колеблется в пределах от 11.5 до 17 % годовых;

- срок погашения в среднем составляет 25-30 лет;

- сумма кредита не должна превышать 85 % от полной стоимости квартиры.

Каждую заявку банковское учреждение рассматривает в индивидуальном порядке, поэтому ставки кредита для разных заемщиков могут сильно отличаться. Они зависят от многих факторов: суммы первичного взноса, периода кредитования, наличия или отсутствия страховок и т.д. Как правило, первоначальные ставки намного выше тех, которые предлагает банк после сдачи объекта и оформления квартиры в собственность дольщика. Разница составляет примерно 5%.

Этапы приобретения жилья в ипотеку

Рекомендуется соблюдать определенный порядок покупки квартиры по ДДУ в ипотеку, который состоит из нескольких этапов. Начинать процесс следует с изучения и анализа предложений по ипотеке, которые предлагают банки, а затем поиска строящегося объекта, отвечающего всем требованиям и запросам потенциального дольщика. Но далеко не факт, что банк, чьи условия вам более всего подходят, одобрит кредит на выбранный долевой проект. Здесь нужно учесть два момента:

- во-первых, банк не выдаст кредит, если строительство дома находится на стадии рытья котлована. Получение кредита возможно только тогда, когда объект возведен, как минимум на 20%;

- во-вторых, ипотека будет одобрена в том случае, если застройщик аккредитован банком.

Как правило, строительные компании сотрудничают с определенными кредитными учреждениями, и сами предлагают гражданам банки, куда рекомендуется обратиться за получением ипотечного кредита. Обычно в списке у застройщика имеется 3-4 финансовые организации, в которых он получил аккредитацию. Обратившись в одну из них, заемщик может получить заем быстрее и на более выгодных условиях.

Пока будет происходить процесс одобрения ипотеки банком, необходимо тщательно изучить ДДУ, предлагаемый застройщиком, а лучше, перед тем как заключить договор, показать его опытному юристу для проведения всестороннего анализа. На этом этапе также практикуется бронирование будущим дольщиком определенной квартиры. Обычно за это приходится платить застройщику от 1 до 1.5 % от полной стоимости объекта. Нужно учесть, что не каждый застройщик возвращает эти деньги, если клиент передумал или получил отказ банка в кредите. К этому нужно быть готовым.

После одобрения кандидатуры заемщика, необходимо застраховать строящийся объект, это является обязательным условием получения кредита под залог ДДУ. Во многих банках предусмотрены и другие программы страхования – жизни, здоровья, трудоспособности, от несчастного случая и т.д. Если заемщик отказывается от страховки, то возможно увеличение процентной ставки по кредиту.

Кредитный договор подписывается до заключения ДДУ, но все денежные операции производятся банком только после того, как будет пройдена регистрация договора в Росреестре. Как правило, по условиям ипотеки предусмотрен первоначальный взнос, вносимый дольщиком непосредственно на счет застройщика, который также уплачивается после регистрации ДДУ.

Государственная поддержка ипотеки

Покупка квартиры по ДДУ на заемные средства – достаточно большая нагрузка на семейный бюджет. Государство решило оказать помощь семьям в приобретении собственного жилья. Бала разработана, и в 2015 году стартовала специальная программа поддержки государства в покупке жилья по ипотеке. Ипотечные кредиты по данной программе выдаются с пониженной процентной ставкой, оставшуюся часть процентов покрывает государство, перечисляя банкам денежные средства из пенсионного фонда. В программе участвуют ограниченное число банков, что вызывает определенные сложности в оформлении ипотеки с господдержкой.

Ранее льготная ипотека была доступна только отдельным категориям граждан (многодетные и молодые семьи, родители-одиночки, инвалиды), после начала действия программы данным продуктом могут воспользоваться разные социальные слои населения, которые подпадают под определенные критерии. Однако существенно ограничивают число граждан, которые могут участвовать в программе, возрастные ограничения: на момент полного погашения кредита заемщикам должно исполниться не более 55 лет – для женщин, и 60 лет – для мужчин.

Условия кредитования:

- процентные ставки от 11.4 до 13.5 %;

- обязательный взнос заемщика 20 % от полной стоимости квартиры;

- срок кредита до тридцати лет;

- размер кредита от 300 тысяч до 3 млн. рублей – для всей России, для жителей Москвы и Санкт-Петербурга – до 8 млн. рублей;

- приобретаемая квартира вплоть до полной выплаты кредита находится у банка в залоге;

- обязательное страхование здоровья и жизни заемщика.

Государственная программа успешно действовала в течение двух лет. В результате снижения инфляции и более мягкой политики Центробанка, ставки на ипотечные кредиты поползли вниз, средняя ставка сегодня составляет порядка 12,8 %. Поэтому в 2017 году было решено программу не продлевать. Однако и сегодня государство продолжает поддерживать отдельные категории граждан и помогает им приобретать жилье на льготных условиях.

Преимущества и недостатки приобретения квартиры в кредит

Ипотека намного расширяет возможности граждан по приобретению собственного жилья, которое на этапе строительства можно купить намного дешевле, чем в уже достроенных и сданных новостройках. При покупке жилья по ДДУ в ипотеку не требуется поручительства, поскольку в качестве залога выступает сам договор ДДУ. Безусловно, все это является положительными моментами.

Вместе с тем, для многих граждан ипотека является непосильным бременем, т.к. ставки здесь значительно выше, чем на готовую недвижимость. Не у всех есть возможность на протяжении десятков лет получать высокую заработную плату, позволяющую выплачивать проценты по кредиту. Среди минусов нужно также отметить невозможность сразу вселиться в свою квартиру, что вынуждает граждан арендовать жилплощадь, тем самым увеличивая свои ежемесячные расходы.

Кроме того, в долевом проекте всегда остаются определенные риски не получить жилье в срок, что продлевает сроки выплат более высоких процентов по ипотеке. Дольщики могут столкнуться с различными недоделками и дефектами строительства, требованием доплаты, которая не предусмотрена договором. Не исключен вариант банкротства застройщика, что ставит под большой вопрос вообще получение жилья. Риски всегда есть, совсем избавиться от них невозможно, но свести их к минимуму можно и нужно.

Прежде, чем подписывать договор с застройщиком, следует проверить его репутацию, прочитать о нем отзывы в интернете, посетить официальный сайт строительной компании, где посмотреть уже сданные дома и ход работ на выбранном вами объекте. Необходимо подвергнуть тщательной проверке документы застройщика, которые он по закону обязан представить для ознакомления, проанализировать ДДУ на предмет наличия скрытых условий, ущемляющих права дольщика. Конечно, все эти действия проще совершить профессионалу, чем обычному гражданину, не знакомому с тонкостями долевого строительства и не знающему законодательных актов.

В Обществе защиты прав дольщиков работает штат опытных юристов, которые помогут вам решить любые юридические вопросы в сфере долевого строительства. Для связи с нами зайдите в специальный раздел «Контакты», где можно узнать наши координаты и задать свой вопрос, заполнив форму на сайте.

За каких-то 10-11 лет ипотека стала наиболее популярным вариантом приобретения жилья. Для большинства людей накопление столь значительной суммы своими силами – задача невыполнимая. Желающие приобрести недвижимость обращаются в финансовые организации для получения ссуды. Покупка квартиры по ДДУ в ипотеку несколько отличается от стандартного получения жилищного займа. Особенности данного вида ипотеки рассмотрим в нашей сегодняшней статье.

Что такое ДДУ

Договор долевого участия (далее ДДУ) – вид соглашения, заключаемого между дольщиком и застройщиком. ДДУ регламентирован ФЗ 214 Гражданского кодекса РФ «Об участии в долевом строительстве многоквартирных домов», а также рядом других нормативно-правовых документов.

Отличие покупки квартиры по ДДУ в ипотеку состоит в том, что обеспечением кредита является договор долевого участия, а не готовое жилье. Как только объект будет достроен и сдан в эксплуатацию, квартира переходит в распоряжение банка до окончательной выплаты заемных средств. Чтобы обезопасить себя от рисков, финансовая организация проверяет всех участников долевого соглашения. Сначала на предмет платежеспособности проверяется заемщик. Как только банк одобряет потенциального дольщика, проверке подвергается застройщик, возводимый им объект и все необходимые документы.

Для одобрения ипотеки по ДДУ заемщик должен:

- иметь гражданство РФ;

- быть старше 21 года;

- быть зарегистрированным в городе, где находится банк-кредитор;

- иметь безукоризненную кредитную историю;

- работать в одной организации более полугода с оформлением по Трудовому кодексу РФ.

Банки могут иметь незначительные отличия в процедуре выдачи ипотечного займа, но в большинстве случаев условия примерно одинаковые. Основные критерии оформления ипотеки таковы:

- размер первоначального взноса равен 10–20 % от общей суммы займа;

- процентная ставка по кредиту чаще всего составляет 11,5–17 % годовых;

- период выплаты ипотеки варьируется в пределах 20–30 лет;

- сумма займа не может быть больше 85% от стоимости квартиры.

Заявка каждого клиента рассматривается индивидуально, поэтому условия выдачи ипотеки и процентные ставки отличаются в зависимости от особенностей положения заемщика. На ставки по кредиту влияют различные нюансы: сумма первоначального взноса, срок погашения ипотеки, размер и наличие страховки и т. д. Также могут отличаться ставки на строящееся жилье и уже сданный объект. В среднем разница составляет около 5 %.

Преимущества и недостатки решения о покупке квартиры по ДДУ в ипотеку

Застройщиком при покупке квартиры по ДДУ в ипотеку обязательно должно быть юридическое лицо. Но приобретать жилье у него может как юридическое лицо, так и физическое. В данном случае покупатель является инвестором: он вкладывает средства в строительство, чтобы после сдачи объекта претендовать на получение своей доли.

Со стороны инвестора такое вложение вполне выгодно:

- По цене приобретение квартиры в строящемся доме равноценно покупке «убитой» хрущевки, при этом новостройки, как правило, обладают более крупными габаритами и значительно комфортнее вариантов, представленных на рынке вторичного жилья.

- У квартиры в новостройке нет бывших владельцев, которые могли оставить многотысячные долги по коммунальным платежам или вообще заложить квартиру.

- Если недвижимость приобретена для того, чтобы в будущем перепродать ее, инвестор гарантированно останется в плюсе, поскольку после сдачи дома в эксплуатацию стоимость квартир в нем станет гораздо выше.

- Нет необходимости в покупке первой попавшейся квартиры в неблагополучном районе, можно приобрести жилье повышенной комфортности с приятными соседями и развитой инфраструктурой.

Однако при покупке квартиры по ДДУ в ипотеку ниже рыночной стоимости риски также стоит учитывать:

- После заключения ДДУ переезда можно прождать года два, поэтому такой вариант не подойдет людям, желающим сразу же заселиться в новую квартиру.

- Помимо затрат на покупку жилья, нужно учесть также расходы на обустройство квартиры (ремонт, мебель, техника).

Поэтому, решив приобрести квартиру по ДДУ в ипотеку, необходимо заранее взвесить все за и против, чтобы не оказаться в безвыходном положении.

Читайте также: «Как выбрать банк для ипотеки в 2019 году»

Помимо преимуществ и недостатков приобретения жилплощади в строящемся доме, нужно также оценить возможные риски, связанные с оформлением ипотеки. Несмотря на множество положительных моментов, процедура имеет и существенные минусы.

Плюсы покупки квартиры по ДДУ в ипотеку:

- Оформлять ипотечный заем будет проще, поскольку документами, как правило, занимается застройщик.

- Вероятность отказа в выдаче ипотеки практически равна нулю.

- Процентная ставка при покупке квартиры по ДДУ в ипотеку ниже, чем при покупке готового жилья.

К минусам можно отнести несвоевременную сдачу объекта и, как следствие, задержку регистрации права собственности. Кроме того, застройщик может неправильно рассчитать ресурсы, вследствие чего ему понадобятся дополнительные вложения средств. Чуть позже мы расскажем, как избежать подобной ситуации.

Покупка квартиры по ДДУ в ипотеку: пошаговая инструкция

При покупке квартиры по ДДУ в ипотеку схема сделки довольно проста. От потенциального дольщика требуется наличие при себе паспорта и денег. Если кредит уже одобрен, для оформления договора нужно приехать в офис застройщика. Если ипотечный заем выдается одновременно с подписанием договора долевого участия, сделка становится трехсторонней и может проходить в отделении банка. Таким образом, при покупке квартиры по ДДУ в ипотеку этапы сделки располагаются в следующем порядке:

- Выбор финансовой организации. О необходимости получения кредита вы наверняка осведомлены заранее, поэтому выбрать подходящий банк следует задолго до оформления ДДУ. Нередко банки, сотрудничающие с застройщиком, предлагают сниженные процентные ставки на приобретение жилья у их партнера. Во внимание нужно принять размер ставки по кредиту, страховку, сумму обязательного первичного взноса и иные условия получения займа.

- Получение информации о застройщике. Узнайте, всегда ли в срок сдавались объекты компании, не было ли судебных разбирательств с пайщиками. Проверке подлежит также документация по строящемуся дому.

Рекомендуется ознакомиться со следующими актами:

- проектной декларацией;

- документами, на основании которых компания осуществляет свою деятельность;

- подтверждением оплаты уставного капитала;

- финансовыми отчетами за прошлый год;

- подробными сведениями о проекте (разрешение на строительство, свидетельство о собственности на землю и т. д.);

- свидетельством о государственной регистрации застройщика.

Компания обязана иметь уставный капитал, определяемый масштабами строительства и соответствующими пунктами в действующем законодательстве. Помочь могут также отзывы дольщиков, уже имевших дело с данным застройщиком. С ними можно ознакомиться на форумах в Интернете.

- Внимательное чтение договора. Содержание ДДУ разных компаний, как правило, стандартное, однако некоторые застройщики могут включать в него свои особенные пункты. Прочтите не только основной текст, но и дополнительное соглашение, в особенности уделите внимание мелкому шрифту. В случае недопонимания обратитесь за помощью к юристу.

- Подготовка полного пакета документов. Для оформления ДДУ нужно иметь при себе паспорт и заверенное нотариусом согласие супруга на приобретение недвижимости. При покупке квартиры по ДДУ в ипотеку на двоих супругов на заключении сделки должны присутствовать оба, каждый со своим паспортом. Чтобы получить в банке ссуду на приобретение недвижимости, нужно заполнить анкету заемщика и приложить к ней справку о доходах.

- Оформление договора долевого участия. ДДУ заключают в простой письменной форме. Дольщики ставят свои подписи, застройщик – печать организации и подпись. В случае привлечения третьей стороны (банка) в договоре указывают реквизиты кредитора с печатью и подписью представителя.

- Регистрация ДДУ в Росреестре. Процедура обычно занимает пять дней. После получения соответствующей отметки можно проверить статус договора на сайте Росреестра. Как только регистрация будет подтверждена, можно вносить оплату.

- Выбор обслуживающей компании. После сдачи объекта встанет вопрос о выборе компании, которая будет осуществлять обслуживание дома (вывозить мусор, проводить уборку подъездов и придомовой территории и т. д.). Решение принимается на общем собрании дольщиков. Как только будет получено разрешение на ввод дома в эксплуатацию, производится подписание акта приема-передачи, затем документы направляются в Росреестр для регистрации права собственности на готовое жилье.

- Внесение первичного взноса. На счет застройщика посредством банковского перевода отправляется обязательный первоначальный взнос.

Читайте также: «Рейтинг банков по процентным ставкам: от вкладов до ипотеки»

В заключение производится перевод средств ипотеки из банка на счет компании-застройщика. Выплата займа гражданином осуществляется в соответствии с условиями кредитного договора.

Правила оформления договора долевого участия

ДДУ не требует нотариального заверения, он заключается в простой письменной форме с последующей регистрацией в Росреестре. В договоре прописываются обязательства застройщика, а именно: своевременные постройка, сдача, ввод в эксплуатацию и передача дольщику обозначенного объекта недвижимости. Вторая сторона обязуется выплатить в полном объеме сумму, указанную в договоре, а также поставить подпись в акте приема-передачи, если квартира полностью соответствует нормам качества.

В ДДУ обязательно должны быть указаны:

- предмет договора (характеристики жилья);

- стоимость квартиры;

- сроки строительства и сдачи объекта;

- период, в который компания гарантирует исполнить обязательства;

- способы обеспечения гарантийных обязательств.

Кроме того, должны присутствовать реквизиты сторон, документы, подтверждающие право на ведение строительства, стоимость одного квадратного метра жилья и итоговая цена квартиры, основания для пересмотра стоимости, права и обязанности обеих сторон, ответственность в случае нарушения сторонами условий договора. При отсутствии существенных условий в регистрации договора будет отказано. Условия ДДУ сверяются в соответствии с проектной декларацией. Регистрация в Росреестре призвана обезопасить дольщика, подтвердить его право собственности, а также исключить вероятность двойной продажи.

В дополнительном соглашении к ДДУ могут быть указаны некоторые условия, не прописанные в основном договоре, на это также стоит обратить внимание. Зачастую речь в них идет о переносе даты сдачи дома вследствие увеличения срока строительства. Ознакомившись с подобными условиями, дольщик вправе отказаться от заключения договора. Кроме того, по закону он может оспорить задержку строительных работ в суде. К дополнительным условиям относятся:

- право уступки требования по ДДУ;

- возможность расторжения договора в одностороннем порядке;

- четко обозначенные сроки сдачи и приемки объекта;

- регламент разрешения конфликтов;

- условия расторжения соглашения.

Для подписи дополнительных условий также не требуется присутствие нотариуса. Они имеют такое же значение, что и сам договор, поэтому прежде, чем подписать дополнительное соглашение, проконсультируйтесь с юристом или другими дольщиками.

Скачать бланк договора долевого участия покупки квартиры можно здесь:Покупка квартиры по ДДУ в ипотеку бланк

Возможные риски при покупке квартиры по ДДУ

При покупке квартиры по ДДУ в ипотеку ниже рыночной стоимости риски неизбежны. Касаться они могут качества выполненных работ, регистрации права собственности, переноса даты сдачи объекта, финансовой стороны и многого другого.

- Увеличение срока строительства. Пожалуй, наиболее часто встречающаяся проблема строительства любого объекта недвижимости. В лучшем случае стройка растянется на несколько месяцев, в худшем – закроется вовсе. Чаще всего причинами нарушения сроков являются:

- Отсутствие у застройщика достаточных финансовых ресурсов. Нет денег – нет материалов и средств для оплаты труда работников. Многие надеются использовать деньги от продажи квартир, но их оказывается недостаточно.

- Направление финансовых вложений инвесторов на завершение другой стройки.

- Невыполнение обязательств со стороны подрядчиков: несвоевременная поставка или отсутствие необходимых стройматериалов. Чтобы избежать подобных ситуаций, на этапе заключения договора следует обговорить, в каком квартале будет завершено строительство и дом будет введен в эксплуатацию. Тогда в случае увеличения срока постройки или ее прекращения дольщик имеет право потребовать заплатить неустойку или расторгнуть договор. При отсрочке введения дома в эксплуатацию застройщик в любом случае обязан выплатить неустойку.

- Замена информации, указанной в проектной декларации. Проектная декларация – это основной документ при строительстве объекта недвижимости. В первой части декларации содержатся сведения о компании-застройщике, а во второй – проект строительства. Данный документ находится в открытом доступе: он либо публикуется в СМИ, либо предъявляется по первому требованию лица, желающего с ним ознакомиться.

Дольщик имеет право на расторжение ДДУ и возврат денежных средств, если проектная декларация претерпела следующие изменения:

- внесение значительных коррективов в проект дома на стадии строительства;

- увеличение или уменьшение одного или нескольких объектов;

- самовольное принятие решения относительно нежилых помещений, общего имущества дольщиков и т. п.

Естественно, что возврат денег застройщик постарается отложить как можно дальше, поэтому быстрого возмещения в случае расторжения договора долевого участия ждать не стоит.

Кроме вышеперечисленных ситуаций, к рискам также можно отнести требование застройщика перечислить дополнительные денежные средства для проведения работ, не обозначенных в договоре. Это может быть благоустройство территории, подведение коммуникаций или оплата аренды земельного участка. Иногда площадь строящегося объекта увеличивается в процессе возведения, что, в свою очередь, влечет дополнительные затраты.

Во избежание подобных требований договор должен содержать условие, при котором стоимость квадратного метра остается неизменной вне зависимости от обстоятельств.

- Двойная продажа квартиры. Под этим понятием имеется в виду покупка одной и той же жилплощади двумя или более дольщиками. Вероятность возникновения такой ситуации обусловлена следующими факторами:

- несвоевременный обмен информацией о реализованных квартирах между застройщиком и агентством недвижимости;

- предварительный ДДУ;

- передача права собственности третьему лицу;

- приобретение квартиры у подрядчика;

- ошибка в документации (нельзя исключать человеческий фактор).

Чтобы обезопасить себя при покупке квартиры по ДДУ в ипотеку у подрядчика, покупателю следует получить от него акт, подтверждающий выполнение обязательств перед застройщиком.

Читайте также: «Ипотека под индивидуальное жилищное строительство — это реально»

Но есть и хорошая новость: на сегодняшний день вероятность двойных продаж практически сведена к нулю, поскольку ДДУ в обязательном порядке проходит регистрацию в Росреестре и не может считаться заключенным до ее завершения. Процедура регистрации включает в себя проверку объекта долевого строительства на предмет отсутствия других договоров, зарегистрированных на него.

- Регистрация права собственности на квартиру. Прежде чем зарегистрировать на свое имя недвижимость, приобретенную по ДДУ в ипотеку, убедитесь, что:

- обязательства застройщика перед государственными инвесторами выполнены в полном объеме;

- застройщиком подготовлен полный пакет документов, требуемый для регистрации права собственности.

Квартира, купленная по договору долевого участия, подлежит регистрации, только если имеется разрешение на ввод объекта в эксплуатацию. В противном случае квартира считается незавершенным объектом строительства и не может быть зарегистрирована как чья-либо собственность.

Дольщик имеет право подать исковое заявление в суд с требованием признать право собственности, предъявив ДДУ, документы, подтверждающие платеж, акт приема-передачи объекта.

Как обезопасить себя от проблем при покупке квартиры по ДДУ в ипотеку

Необходимо учесть множество нюансов приобретения жилья по ДДУ в ипотеку. Основной момент – квартира является обеспечением погашения кредита, то есть остается в залоге у банка до полной выплаты ипотеки. На жилье накладывается обременение, предполагающее невозможность совершения каких-либо регистрационных действий.

Обязательным является оформление страхования ответственности. Долевое строительство объекта недвижимости всегда предполагает наличие рисков. Самые разные обстоятельства могут повлиять на завершение строительства и сдачу дома в эксплуатацию. Учитывая нестабильную экономическую ситуацию, нельзя исключать вероятность банкротства застройщика. Компания, которая выкупит пассив, может быть не заинтересована в скорой сдаче объекта. Если на этапе подготовки не была проведена точная геологическая экспертиза, дом может попросту рухнуть вследствие нестабильности грунта и неверной закладки фундамента.

Каждый из этих рисков страхуется в пользу кредитной организации. Без страховки дольщик оказывается в весьма шатком положении, рискуя потерять квартиру, но сохранить обязательства погашать ипотеку. Нелишним будет также оформить страхование жизни и дееспособности, а также документ, подтверждающий право собственности. Кроме того, банки охотно снижают процентную ставку для граждан, которые приобрели полный пакет страхования.

Тонкости покупки квартиры по ДДУ в ипотеку до брака

Итак, вы решились на покупку квартиры по ДДУ, ипотека вас не пугает, и вы с оптимизмом смотрите в будущее. Помните, что по закону имущество, приобретенное супругами в браке, является собственностью обоих и при разводе должно быть поделено пополам. С недвижимостью, купленной по обычной сделке, все просто: жилье куплено в браке, значит, при его расторжении делится между двумя супругами. В случае с ДДУ все иначе.

Подписывая договор долевого участия, покупатель инвестирует средства в объект, существующий пока только в проекте, таким образом, к реальному имуществу квартира пока не может быть причислена. После сдачи дома в эксплуатацию жилье переходит в разряд недвижимого имущества, а также в собственность дольщика. Между заключением ДДУ и сдачей объекта проходит несколько лет, за которые дольщик может жениться, развестись и снова жениться, а значит, и право собственности на квартиру изменится в соответствии с ситуацией.

Принципиальным в данном вопросе является только факт принадлежности денежных средств, вложенных в долевое строительство. Разберем несколько случаев покупки квартиры по ДДУ в ипотеку с участием супругов.

- Случай № 1. Гражданин оформляет на себя ДДУ и оплачивает квартиру собственными средствами. За время строительства он женится, и сданный объект регистрируется на него уже после заключения брака. После нескольких лет совместной жизни супруги решают развестись. В данном случае проблем с определением владельца имущества не возникнет, поскольку квартира была куплена до свадьбы на деньги одного из супругов. Тот факт, что в собственность она перешла позже, здесь не играет никакой роли, после развода недвижимость останется у первоначального покупателя.

- Случай № 2. Подписание договора долевого участия было осуществлено одним из супругов до вступления в брак. Для покупки были использованы заемные средства кредитной организации. Если после свадьбы супруги выплачивали ипотеку совместными силами, при разводе имущество будет поделено поровну.Раздел квартиры в ситуации, когда супруг, на чье имя оформлена ипотека, частично погасил кредит, несколько усложняется. Размер доли каждого супруга определяется суммой, взятой на выплату ипотеки из семейного бюджета. Крупные суммы гарантируют второму супругу право на получение доли, соразмерной выплаченным средствам. При небольших вложениях со стороны второго супруга суд может обязать первого возместить затраченные средства, оставив за ним право безраздельного владения квартирой.

Читайте также: «Как взять ипотеку под материнский капитал: тонкости оформления и распределения»

- Случай № 3. Договор долевого участия был оформлен на одного из супругов до вступления в брак, но при этом каждый из них принимал участие в выплате ипотеки. После свадьбы объект был сдан, и квартира перешла в собственность супруга, заключившего ДДУ. От предыдущего данный случай отличает вложение денег обоими супругами еще до заключения брака.Несмотря на то что второй супруг не значится в договоре и фактически не является собственником, он вправе рассчитывать на получение доли недвижимого имущества при разводе. Проблема заключается в возможности доказать использование личных денежных средств. Потребуется предъявить документы, подтверждающие факт выплат (чеки, квитанции и т. д.)

- Случай № 4. Заключение ДДУ было осуществлено в браке, и ипотека погашалась средствами семейного бюджета. К моменту расторжения брака дом так и не был построен и сдан в эксплуатацию. Таким образом, реального объекта недвижимости, который может быть поделен, не существует. Один из супругов имеет договор с правом потребовать от застройщика готовую квартиру. Согласно действующему законодательству супруги могут разделить как уже имеющееся имущество, так и право на его получение в будущем.

Все перечисленные случаи не охватывают и половины возможных вариантов развития событий при покупке квартиры по ДДУ в ипотеку на двоих супругов. Невозможно предугадать особенности каждой отдельно взятой семьи, поэтому любая ситуация должна рассматриваться в индивидуальном порядке.

Покупка квартиры по ДДУ в ипотеку с материнским капиталом

Допустимо ли использование средств материнского капитала для участия в долевом строительстве? На сегодняшний день ограничений на данный вид применения сертификата не существует.

Покупка квартиры по ДДУ в ипотеку с привлечением маткапитала возможна при соблюдении нескольких условий:

- На момент приобретения квартиры ребенку, после рождения которого родители получили сертификат, должно исполниться три года. В противном случае маткапитал при покупке за наличные деньги не может быть учтен.

- Покупка квартиры по ДДУ с использованием средств материнского капитала допустима только при получении ипотеки.

Подводя итоги, можно сказать, что применение сертификата материнского капитала на покупку жилья по ДДУ до достижения ребенком трех лет возможно лишь при оформлении ипотечного займа.

Последние изменения в законодательстве касательно долевого строительства

В прошлом году был принят Федеральный закон № 218-ФЗ «О публично-правовой компании по защите прав граждан — участников долевого строительства при несостоятельности (банкротстве) застройщиков и о внесении изменений в отдельные законодательные акты Российской Федерации».

Данный закон ужесточил условия осуществления долевого строительства. Компания-застройщик подвергается тщательной проверке на предмет соответствия изложенным требованиям. В частности, у нее должны быть опыт строительства многоквартирных домов, определенный уставный капитал, полный перечень необходимых документов и пр.

Изменения вступили в силу в июле 2018 года. Обновленные требования значительно усложнили жизнь застройщикам. Не исключено, что многие окажутся не в состоянии выполнить все условия и вынуждены будут прекратить свою деятельность. Сейчас сложно предсказать, пойдут ли изменения на пользу дольщикам, обезопасив их, или же, напротив, лишь усугубят экономическую ситуацию, повысив стоимость квартир.

Предыдущая запись

Ошибки при оформлении кредита: спешка и невнимательность – главные враги заемщика

Ипотека в строящемся доме – схема действий при покупке квартиры в новостройке, документы, регистрация ДДУ

В последнее время программа ипотечного кредитования новостроек имеет большую популярность в нашей стране. К примеру, для молодой семьи это хорошая возможность обзавестись собственным жильем. Стоимость квадратных метров при таком приобретении существенно ниже, дается рассрочка на много лет за сравнительно низкий процент.

Всё же ипотека в строящемся доме помимо своих преимуществ имеет и ряд недостатков. Самые досадные из них – небольшое количество программных продуктов и затруднительное оформление. Тем не менее, финансовые организации стремятся расширять свои услуги на покупку жилой недвижимости.

Итак, как оформляется ипотека на новостройку? Далее приведено последовательное руководство действиями. И даётся исчерпывающая информация с рекомендациями и советами.

Особенности оформления ипотечного кредита в строящемся доме

Есть существенная разница – собирается ли получатель ссуды купить квартиру в ипотеку в строящемся доме или приобрести жильё на вторичном рынке. Оформление займа в первом случае рассмотрим детально.

Под банковскую программу «долевое строительство» может попадать первичная квартира в сооруженном здании. Однако после получения права на владение недвижимостью, жильё уже будет считаться вторичным, несмотря на то, что объект абсолютно новый и до этого нынешняя жилплощадь не использовалась.

Стать собственником становится возможным только после того, как дом будет введён в эксплуатацию и подписаны соответствующие акты. Существует так называемый мёртвый период, на который тоже рассчитана ипотечная программа в Сбербанке.

Это когда дом выстроен, жильцы подписали акты передачи, но в права собственности еще не вступили. Здесь границы условий финансовой организации в кредитовании на новостройку заканчиваются, а на квартиры не начинаются. Таким образом, банковский продукт предусматривает покупку квартиры в новостройке по соглашению сторон.

Опасаться этих моделей кредитования не нужно. Они выстроены в рамках легитимности.

Наблюдается три варианта купить жильё в строящемся доме

1 Вариант. По основному документу дольщика – ДДУ

Это документально заверенное соглашение несёт сведения, что гражданин является дольщиком в строящемся доме, а также участка земли, находящемся под зданием. В соответствии с договором ДДУ собственник получает права на имущество.

Что нужно знать? Долевое участие основывается на правовых нормах 214-ФЗ. Это один из самых благонадежных вариантов купить жилье в новостройке. При всём при этом следует опасаться подписания временного договора долевого участия.

Тем самым вкладчик обязуется впоследствии завизировать подлинный ДДУ. Риски весьма значительны, дольщик лишается какой-либо законной защиты. И он может распрощаться со своей квартирой навсегда, если застройщик окажется аферистом.

Как правило банк обязательно проверяет застройщика прежде чем дать ипотеку на квартиру в новостройку. Однако нужно быть осторожным.

Обычно такие договора навязывают некомпетентные фирмы, которые не умеют производить строительные работы в соответствии СНИП, а это ставит под сомнение и угрозу саму надёжность здания.

2 Вариант. По цессии

Ещё один легальный путь покупки жилья. Договор переуступки отличается от первого варианта тем, что квартира приобретается у дольщика, который уже совершил покупку у застройщика.

Ипотека такого вида наиболее распространена, потому что на заключительном этапе строительства практически все квартиры от застройщика уже проданы. Приобрести жильё, будучи уверенным, что дом всё-таки построен, в самый раз у инвестора, который произвёл вклад в объект ранее.

Обратите внимание! Данная программа имеет больший процент на кредитование. Связано это с тем, что власти стараются оказывать содействие застройщикам, и способствуют тому, чтобы покупка совершалась непосредственно у строительной компании. Плюс ко всему существуют некая рискованность в переходе прав на имущество.

3 Вариант. По системе ЖСК

Данная идея представляет собой самую малонадёжную разновидность покупки жилья в новостройке. Кроме книжки члена кооператива гарантий никаких нет. Сама сделка не регистрируется. Участник становится пайщиком, уплатив взнос, а контролирует жилые объекты застройщик.

К тому же, существуют риски реализации объекта сразу нескольким лицам. Это схема идеально подходит строительным компаниям с сомнительной репутацией и не имеющим соответственного разрешения на застройку от властей. Они предпочитают сначала возвести объект и только потом оформлять согласие. Увы, строители у нас работают быстрее, чем чиновники.

СЛУЧАЙ! В Сибирском ФО члена ЖСК заселяли в помещение для технического оборудования площадью 8 м2 взамен предложенной квартиры. Как показало следствие, его законную жилплощадь к тому времени уже реализовали. На счастье пайщика суд обязал застройщика выдать ему ключи от аналогичной квартиры.