Содержание

- Какой выбрать банк для ипотеки

- Выбор ипотечного кредита

- Что такое ипотека и какие виды ее различают

- Какой банк выбрать для ипотеки в 2020 году: топ-5 самых выгодных

- Советы, как выбрать банк для ипотеки

- Еще 5 рекомендаций, как выбрать банк для ипотеки

- Документы для оформления ипотеки

- В каком банке лучше взять ипотеку

- Ключевые моменты при выборе банка

- Сравнительный анализ ипотечных программ

- Государственная компания ДОМ.РФ

- Ипотечные программы топ-5 банков

Какой выбрать банк для ипотеки

Выбор ипотечного кредита

Перед сделкой размер ставки, надежность, удобство отступают на второй план. Заемщик выбирает банк, который может провести сделку быстро, прокредитует нужный объект, одобрит нужную сумму или снимет обременение с продаваемой квартиры перед сделкой своими деньгами. То есть сделает все, чтобы сделка в принципе стала возможной, и клиент мог купить то, что ему нужно.

Чтобы подобрать ипотеку, вам надо определиться:

❓ сколько денег у вас есть на первоначальный взнос

❓ сколько надо взять в кредит, чтобы купить то жилье, которое вам хотелось бы

❓ сколько денег вы готовы отдавать на ежемесячный платеж

❓ сколько времени понадобится вам, чтобы расплатиться по кредиту

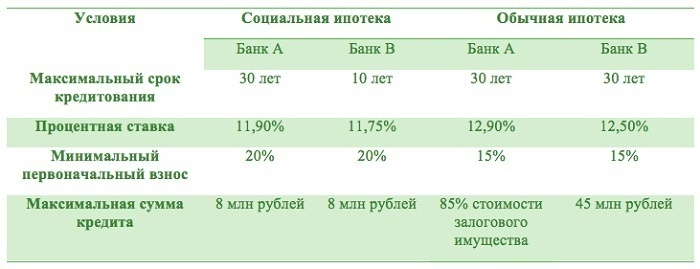

Еще один вопрос, с которым надо определиться заранее – обратитесь вы сразу за коммерческой программой или попробуете стать участником социальной ипотеки. Разумеется, социальные программы не предназначены для всех заемщиков, чтобы стать участником такой программы, надо соответствовать определенным критериям.

К примеру, социальным жилищным кредитованием могут воспользоваться малоимущие граждане, проживающие в недвижимости, не соответствующей установленным минимальным нормам жилплощади на человека, или вовсе не имеющие собственного жилья. Благодаря специальной социальной программе такие люди могут получить помощь при оформлении ипотечного кредитования. Для этого им нужно:

✅ получить статус малоимущего

✅ встать на очередь в жилищном департаменте для улучшения жилищных условий

После этого муниципалитет выдаст справку, что государство готово выплатить за такого гражданина проценты по ипотечному кредиту, или заключит с таким человеком договор социального найма. Только учтите, что в этих случаях ипотечный кредит выдает жилищный фонд, а не банк.

Если государство окажет вам помощь в выплате процентов, у вас должны быть свои деньги на первоначальный взнос по ипотеке. Такой программой могут воспользоваться малоимущие граждане, бюджетники, молодые специалисты, многодетные семьи, те, кто проживает в ветхом жилом фонде и т.д.

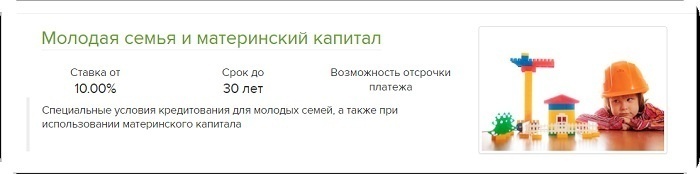

Ипотечная программа для молодой семьи подразумевает максимально выгодные условия: длительный срок кредитования, минимальный первоначальный взнос, пониженная процентная ставка. При этом банки лояльно относятся к минимальному трудовому стажу и не слишком высокому ежемесячному доходу молодых заемщиков. Такие программы есть в Сбербанке, ВТБ24 и других крупных банках. Созданы эти программы при поддержке агентства ипотечного жилищного кредитования.

Военная ипотека – это социальная жилищная поддержка, оказываемая государством всем военнослужащим, заключившим контракт. На каждого прапорщика или офицера открывается личный накопительный счет в системе накопительного ипотечного кредитования. В течение первых трех дней на него поступают взносы в размере, утвержденном Минобороны. Через три года военнослужащий может внести накопившиеся деньги как первоначальный взнос на покупку квартиры в ипотеку.

Есть и другие социальные программы. Если вы хотите узнать, какие из них действуют в вашем регионе и в каких можете поучаствовать лично вы, можете обратиться в АИЖК, чтобы получить исчерпывающую информацию.

Там же вы сможете выяснить, какой выбрать банк для ипотеки с господдержкой, поскольку в подобных программах участвуют не все банки.

Если вы не можете претендовать ни на одну из социальных программ или вам проще сразу обратиться за коммерческой ипотекой, как правильно выбрать ипотеку, будет зависеть от ваших предпочтений.

Ипотека на вторичном рынке традиционно считается менее рискованной для заемщика, а ипотека на первичном рынке обычно выигрывает по стоимости – ниже ставка годовых процентов, вообще нет первоначального взноса или есть, но в минимальном размере. Однако при выборе программы на первичном рынке заемщик не может обратиться в любой банк, его выбор будет ограничен теми кредиторами, которые работают с этим застройщиком и объектом.

Только в высшую ипотечную лигу, по версии аналитического центра Русипотека, входит 20 крупнейших банков России. Есть и небольшие банки. В каждом из них одновременно действует несколько программ жилищного кредитования. Чтобы выбрать выгодную, понадобится путеводитель. Мы проанализировали самые популярные запросы заемщиков и разделили предложения банков по группам. Выбирайте свое.

С низкой ставкой

Чем ниже ставка по кредиту, тем меньше ежемесячные платежи и итоговая переплата. Разница в 1% может сэкономить до 500 тысяч рублей за весь период кредитования.

Среди банков-партнеров «Петербургской Недвижимости» есть программы с низкими ставками и комфортным первым взносом. В «Альфа-Банке» ставка 8,49%, первый взнос от 20%. В «Промсвязьбанке» минимальный первый взнос 15% при ставке 8,45%. В «Райффайзенбанке» можно получить кредит с процентной ставкой 8,79% годовых при первом взносе 20%.

Стоит ли ориентироваться только на низкую ставку? Не всегда. Размер первого взноса, дополнительные сервисы, количество документов могут оказаться важнее будущей переплаты, особенно если вы гасите кредит досрочно.

С небольшим первым взносом

Если накопить 15-20% от стоимости жилья не получилось, можно рассмотреть программу с минимальным первым взносом. Например, от 10% в «Альфа-Банке» или ВТБ. Ставки будут чуть выше: 9,45% и 9,7% годовых соответственно. Немного потеряете на процентной ставке, но зафиксируете стоимость квартиры.

На что еще обратить внимание

Стоимость страхования

Страхование жизни заемщика – обязательный пункт кредитных договоров на ипотеку. Оформить страховку можно в банке или в одной из аккредитованных компаний. Если вы выбираете между банками с минимальной разницей в ставках, обратите внимание на стоимость страховки. «Петербургская Недвижимость» помогает выбрать наиболее выгодную программу ипотечного страхования. Полис действует год. Его нужно будет продлевать, чтобы сохранить текущую ставку по кредиту. Специалисты «Петербургской Недвижимости» напомнят об этом за месяц.

Зарплатный банк

Если берете ипотеку в банке, где получаете зарплату, то не нужно предоставлять справку о доходах. Плюсом станут и беспроцентные переводы или автоматическое списание платежа с вашего счета.

Без первого взноса

Получить ипотеку совсем без первого взноса можно, но ставка и ежемесячный платеж будут выше. Рассматривайте такую программу, если планируете сразу после переезда в новую квартиру продать старую. Так вы сможете частично или полностью рассчитаться с банком, и разница в ставке не будет так заметна. Ипотеку с нулевым первым взносом предлагает «Банк Россия» под 12,0%, «Промсвязьбанк» — от 11,8%.

Для тех, кто снимает

Цены на квартиры на старте продаж жилого комплекса наиболее низкие. Это правило действует безотказно. Строительство дома занимает, как правило, 2-3 года. Не очень долго, но тем, кто снимает квартиру, платить одновременно ипотеку и аренду может быть тяжело. Если это ваш случай, рассмотрите программу «Ипотека в рассрочку». Жилищный кредит по этой программе выдается в два подхода – транша. Пока дом строится, ежемесячные платежи за первую часть суммы будут ниже в два раза. «Сбербанк» предлагает сниженный платеж по ипотеке до окончания строительства дома со ставкой от 9,3% и первым взносом от 20%. В банке «Уралсиб» можно оформить кредит с легким платежом на срок от года до двух лет по ставке от 10,25%. Минимальный первый взнос — от 15%.

Минимум документов

Ипотека с минимальным пакетом документов удобна самозанятым, фрилансерам и предпринимателям – тем, кто не может предоставить подтверждение дохода. По этой программе нужен только паспорт и СНИЛС, но первый взнос будет выше.

Кредит «без формальностей» предлагает «Альфа-банк»: со ставкой от 9,39% и первым взносом от 30%. Условия от ВТБ: ставка 9%, первый взнос от 30%.

Для многодетных семей

Семьи с двумя или более детьми могут оформить ипотеку по программе с государственной поддержкой. Главное условие — второй или последующий ребенок должен родиться в период с 2018 по 2022 год. В «Россельхозбанке» ставка на семейную ипотеку – 4,7% с первым взносом 20%, в «Газпромбанке» — от 4,9% и с таким же первым взносом.

В некоторых банках первый взнос можно полностью или частично оплатить материнским капиталом. Также многодетные семьи могут рассчитывать на субсидию для досрочного погашения кредита.

Как получить субсидию читайте в статье «Многодетные семьи смогут получить 450 тыс. рублей на погашение ипотеки».

Подавайте заявку на ипотеку всегда в несколько банков. Так у вас будет выше шанс одобрения и можно будет выбирать среди нескольких предложений. Сейчас это удобно: везти документы в офис лично не придется. Нужно заполнить только одну анкету, которую отправит менеджер во все выбранные банки, или вы можете сами подать заявку онлайн не выходя из дома.

Только в высшую ипотечную лигу, по версии аналитического центра Русипотека, входит 20 крупнейших банков России. Есть и небольшие банки. В каждом из них одновременно действует несколько программ жилищного кредитования. Чтобы выбрать выгодную, понадобится путеводитель. Мы проанализировали самые популярные запросы заемщиков и разделили предложения банков по группам.

С низкой ставкой

Чем ниже ставка по кредиту, тем меньше ежемесячные платежи и итоговая переплата. Разница в 1% может сэкономить до 500 тысяч рублей за весь период кредитования.

Среди банков-партнеров «Петербургской Недвижимости» есть программы с низкими ставками и комфортным первым взносом. В «Альфа-Банке» ставка 8,49%, первый взнос от 20%. В «Промсвязьбанке» минимальный первый взнос 15% при ставке 8,45%. В «Райффайзенбанке» можно получить кредит с процентной ставкой 8,79% годовых при первом взносе 20%.

Стоит ли ориентироваться только на низкую ставку? Не всегда. Размер первого взноса, дополнительные сервисы, количество документов могут оказаться важнее будущей переплаты, особенно если вы гасите кредит досрочно.

С небольшим первым взносом

Если накопить 15-20% от стоимости жилья не получилось, можно рассмотреть программу с минимальным первым взносом. Например, от 10% в «Альфа-Банке» или ВТБ. Ставки будут чуть выше: 9,45% и 9,7% годовых соответственно. Немного потеряете на процентной ставке, но зафиксируете стоимость квартиры.

На что еще обратить внимание

Стоимость страхования

Страхование жизни заемщика – обязательный пункт кредитных договоров на ипотеку. Оформить страховку можно в банке или в одной из аккредитованных компаний. Если вы выбираете между банками с минимальной разницей в ставках, обратите внимание на стоимость страховки. «Петербургская Недвижимость» помогает выбрать наиболее выгодную программу ипотечного страхования. Полис действует год. Его нужно будет продлевать, чтобы сохранить текущую ставку по кредиту. Специалисты «Петербургской Недвижимости» напомнят об этом за месяц.

Зарплатный банк

Если берете ипотеку в банке, где получаете зарплату, то не нужно предоставлять справку о доходах. Плюсом станут и беспроцентные переводы или автоматическое списание платежа с вашего счета.

Без первого взноса

Получить ипотеку совсем без первого взноса можно, но ставка и ежемесячный платеж будут выше. Рассматривайте такую программу, если планируете сразу после переезда в новую квартиру продать старую. Так вы сможете частично или полностью рассчитаться с банком, и разница в ставке не будет так заметна. Ипотеку с нулевым первым взносом предлагает «Банк Россия» под 12,0%, «Промсвязьбанк» — от 11,8%.

Для тех, кто снимает

Цены на квартиры на старте продаж жилого комплекса наиболее низкие. Это правило действует безотказно. Строительство дома занимает, как правило, 2-3 года. Не очень долго, но тем, кто снимает квартиру, платить одновременно ипотеку и аренду может быть тяжело. Если это ваш случай, рассмотрите программу «Ипотека в рассрочку». Жилищный кредит по этой программе выдается в два подхода – транша. Пока дом строится, ежемесячные платежи за первую часть суммы будут ниже в два раза. «Сбербанк» предлагает сниженный платеж по ипотеке до окончания строительства дома со ставкой от 9,3% и первым взносом от 20%. В банке «Уралсиб» можно оформить кредит с легким платежом на срок от года до двух лет по ставке от 10,25%. Минимальный первый взнос — от 15%.

Минимум документов

Ипотека с минимальным пакетом документов удобна самозанятым, фрилансерам и предпринимателям – тем, кто не может предоставить подтверждение дохода. По этой программе нужен только паспорт и СНИЛС, но первый взнос будет выше.

Кредит «без формальностей» предлагает «Альфа-банк»: со ставкой от 9,39% и первым взносом от 30%. Условия от ВТБ: ставка 9%, первый взнос от 30%.

Для многодетных семей

Семьи с двумя или более детьми могут оформить ипотеку по программе с государственной поддержкой. Главное условие — второй или последующий ребенок должен родиться в период с 2018 по 2022 год. В «Россельхозбанке» ставка на семейную ипотеку – 4,7% с первым взносом 20%, в «Газпромбанке» — от 4,9% и с таким же первым взносом.

В некоторых банках первый взнос можно полностью или частично оплатить материнским капиталом. Также многодетные семьи могут рассчитывать на субсидию для досрочного погашения кредита.

Как получить субсидию читайте в статье «Многодетные семьи смогут получить 450 тыс. рублей на погашение ипотеки».

Подавайте заявку на ипотеку всегда в несколько банков. Так у вас будет выше шанс одобрения и можно будет выбирать среди нескольких предложений. Сейчас это удобно: везти документы в офис лично не придется. Нужно заполнить только одну анкету, которую отправит менеджер во все выбранные банки, или вы можете сами подать заявку онлайн не выходя из дома в личном кабинете на нашем сайте.

Долгосрочную ссуду под залог имущества называют ипотекой. Каждый банк, который предоставляет такой кредит, может самостоятельно устанавливать сумму первоначального взноса и ежемесячных выплат. Нужно очень серьезно отнестись к выбору финансового учреждения. В этой статье мы расскажем вам, как выбрать банк для ипотеки и на что обращать внимание.

Что такое ипотека и какие виды ее различают

Говоря простым языком, ипотека – это такая сделка между физическим лицом (или индивидуальным предпринимателем) и банком, когда подписывается договор ипотечного залога. По нему вы получаете деньги в необходимом объеме и обязуетесь ежемесячно выплачивать банку сумму, которая прописана в договоре. При этом под ипотеку попадает то недвижимое имущество, которое по договору передано в залог.

В залог можно передать:

- жилой дом;

- дачу;

- участок земли;

- квартиру;

- другие объекты недвижимости.

Если кредитополучатель прекращает соблюдать договор, то собственником имущества, которое предоставлено в залог, становится кредитная организация. Недвижимость можно продать, чтобы финансовое учреждение не терпело убытки. Это основополагающие условия ипотечного рынка в России. Главный документ, которому следуют финансовые учреждения при составлении договора на ипотеку, является Федеральный закон «Об ипотеке (залоге недвижимости)», принятый в 1998 году.

Основные параметры ипотечного кредита:

- выдается на длительный срок (5–50 лет);

- имеет четкое назначение;

- небольшие процентные ставки;

- строгое соблюдение закона «Об ипотеке» при оформлении.

Недвижимость, которая предоставлена в качестве залога, принадлежит заемщику, но до полного погашения кредита никаких прав на распоряжение этим имуществом он не имеет. Если возникают проблемы с погашением долга, то кредитная организация имеет право выбрать способ использования этого имущество по своему усмотрению.

Между финансовыми организациями существует конкуренция. Чтобы привлекать к себе клиентов, кредитные учреждения разрабатывают и внедряют различные ипотечные программы, названия которых отражают цель или способ получения ипотечного кредита.

В повседневной жизни под ипотекой принято называть деньги, которые банк дает в залог, а затем их нужно возвращать, иначе вас лишат заложенного имущества.

Ипотеку можно выбрать:

- На приобретение жилья на вторичном рынке. Основные плюсы: оптимальные проценты, быстрое оформление, гибкие условия по договору. Отличительная особенность: требуется обязательное титульное страхование.

- На недвижимость, которая находится в процессе строительства. Если застройщика одобрил банк, то жилье можно покупать на стадии строительства. Сумма по договору будет меньше, так как оценивается ниже, но процентные ставки по кредиту будут самые высокие.

- На покупку участка земли. В данной ситуации банк берет в залог недвижимость, которая будет равноценна приобретаемой земле. А заемщик начинает новое строительство на участке. Пока долг не будет погашен, у банка в залоге будет всё то, что заемщик построил на приобретенной земле.

- На строительство дома. Для этой цели деньги выдаются, если уже есть собственный участок, на котором планируется возвести дом. Земля должна принадлежать к определенной категории. Это уточняется на этапе рассмотрения заявления о предоставлении ипотеки. В данном случае залогом по договору будут участок земли, дом и другие сооружения, которые находятся на этой земле.

- На жилье за пределами города. По этой программе предполагается покупка загородного дома, коттеджа или таунхауса. Чаще всего такое жилье находится в экологически чистой зоне. А ипотечная программа разрабатывается совместными усилиями банка с застройщиком.

Читайте также: «Как взять ипотеку под материнский капитал: тонкости оформления и распределения»

Ипотеку можно классифицировать и по другим критериям:

- Социальная ипотека

Выбирает ее малоимущая категория населения, которая стоит в очереди на получение жилплощади:

Выбирает ее малоимущая категория населения, которая стоит в очереди на получение жилплощади:

- молодые семьи с двумя и более детьми;

- семьи, где живет инвалид, поставленный на учет до 1 января 2015 года;

- работники культуры, спорта, соцзащиты;

- ветераны;

- работники научных центров с государственным статусом;

- сотрудники оборонно-промышленного комплекса.

Для этих категорий населения государство осуществляет финансовую поддержку по выполнению обязательств по договору ипотеки перед банком.

Государство может субсидировать ипотечный кредит несколькими способами:

- цена на государственное жилье будет ниже;

- государством дотируются проценты по кредиту;

- ипотека частично субсидируется государством.

Все нюансы по социальной ипотеке решаются с привлечением региональной власти.

- Ипотека для молодой семьи

По сути это такая же социальная ипотека. Такую форму кредита могут выбрать молодые семьи, которые хотят обзавестись собственным жильем. Максимальный возраст молодоженов, при котором они могут воспользоваться социальной ипотекой, – 35 лет. Льготы не предоставляются, но государство может субсидировать часть ипотеки, а также есть возможность использовать материнский капитал для погашения долга.

По сути это такая же социальная ипотека. Такую форму кредита могут выбрать молодые семьи, которые хотят обзавестись собственным жильем. Максимальный возраст молодоженов, при котором они могут воспользоваться социальной ипотекой, – 35 лет. Льготы не предоставляются, но государство может субсидировать часть ипотеки, а также есть возможность использовать материнский капитал для погашения долга.

Молодые семьи могут рассчитывать на помощь государства, даже если будут оформлять стандартный ипотечный кредит. Если та жилплощадь, где проживают молодожены, не отвечает минимально допустимым нормам в расчете на одного человека, то государство может выделить субсидию на погашение 30–35 % от нормативной стоимости приобретаемого жилья.

- Военная ипотека

Такой вид ипотеки выбирают военнослужащие-контрактники, которые участвуют в специальной накопительной программе ипотечного кредитования для военных. В пределах этой программы на счет военнослужащего систематически поступают и индексируются положенные суммы. После того как заканчивается контракт, военнослужащий может потратить накопившуюся сумму на приобретение жилья. Эта сумма может быть внесена в качестве первоначального взноса или частичного погашения долга по ипотечному кредиту.

Такой вид ипотеки выбирают военнослужащие-контрактники, которые участвуют в специальной накопительной программе ипотечного кредитования для военных. В пределах этой программы на счет военнослужащего систематически поступают и индексируются положенные суммы. После того как заканчивается контракт, военнослужащий может потратить накопившуюся сумму на приобретение жилья. Эта сумма может быть внесена в качестве первоначального взноса или частичного погашения долга по ипотечному кредиту.

Срок ипотечного кредита не превышает 25 лет. К моменту погашения долга военнослужащему должно быть не более 45 лет. Процент по кредиту в среднем равен 12,5 %, при этом максимальная сумма кредита – 2 400 000 рублей.

Долг можно частично гасить за счет материнского капитала либо льготного потребительского кредита, который заемщик может брать дополнительно.

Какой банк выбрать для ипотеки в 2020 году: топ-5 самых выгодных

Рынок финансовых услуг разнообразен, поэтому следует знать, как выбрать банк для ипотеки и на что обращать внимание. Легко запутаться среди такого обилия предложений от всевозможных кредитных организаций. Каждая старается прорекламировать свои услуги с максимально выгодной стороны. Чтобы правильно выбрать банк для ипотеки в 2020 году, можно воспользоваться информацией о топ-5 лучших финансовых учреждений для ипотечного кредита. Специалисты проанализировали различные данные и составили рейтинг банков.

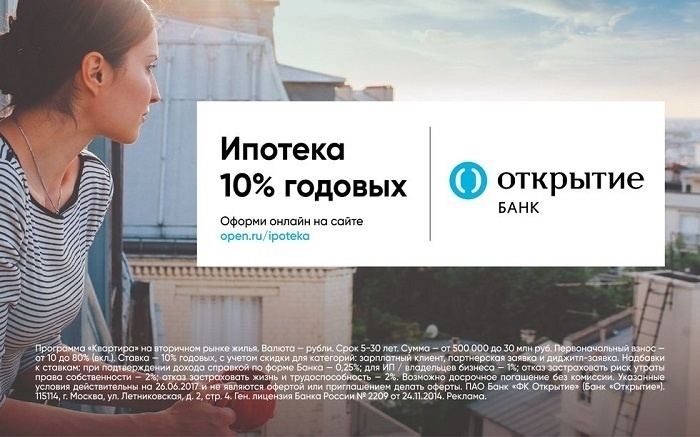

- Банк «Открытие»

Это финансовое учреждение стоит того, чтобы обратить внимание на программы, которые он разработал для своих клиентов. По ипотеке предоставлены очень лояльные условия. Клиент может выбрать одну из нескольких программ в зависимости от своих возможностей и потребностей.

Это финансовое учреждение стоит того, чтобы обратить внимание на программы, которые он разработал для своих клиентов. По ипотеке предоставлены очень лояльные условия. Клиент может выбрать одну из нескольких программ в зависимости от своих возможностей и потребностей.

Если вы решите выбрать банк «Открытие», то обратите внимание, какие виды ипотечных программ он предлагает:

- Покупка квартиры в новостройке.

- Покупка квартиры на вторичном рынке.

- Рефинансирование ипотечных кредитов других банков.

- Военная ипотека.

- Недвижимость под материнский капитал.

- Ипотечное кредитование на покупку больших апартаментов.

В зависимости от выбранной программы, будет отличаться процентная ставка по кредиту. Минимально – это 8,9 %. Но такая ставка предоставляется только при покупке квартиры в новостройке или при оформлении военной ипотеки. Очень удобно, что первоначальный взнос всего 10 % от стоимости приобретаемой недвижимости. Срок кредитования не превышает 30 лет. Ипотеку можно оформить в режиме онлайн.

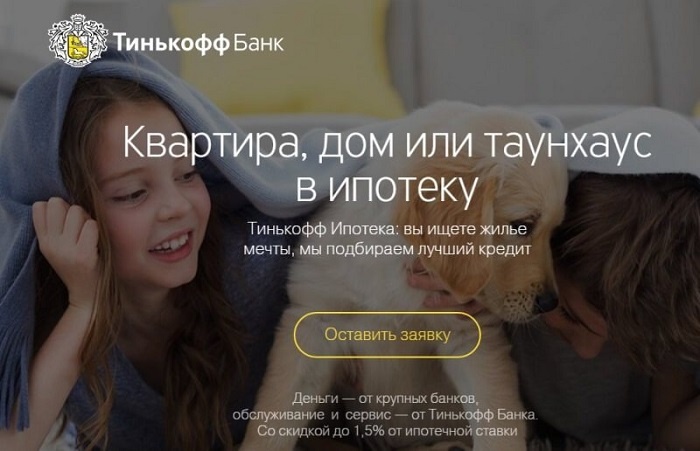

- «Тинькофф Банк»

«Тинькофф Банк» предлагает выбрать возможность рассмотрения предложения нескольких кредитных организаций, подав всего лишь одну заявку. При этом не нужно самому ходить в различные банки и тратить время на изучение условий кредитования. Нужно всего лишь оставить онлайн-заявку на сайте «Тинькофф Банка», а всё остальное за вас сделает личный менеджер.

«Тинькофф Банк» предлагает выбрать возможность рассмотрения предложения нескольких кредитных организаций, подав всего лишь одну заявку. При этом не нужно самому ходить в различные банки и тратить время на изучение условий кредитования. Нужно всего лишь оставить онлайн-заявку на сайте «Тинькофф Банка», а всё остальное за вас сделает личный менеджер.

Анкету заявителя будут рассматривать банки-партнеры. После того как заявка будет одобрена, вам останется лишь выбрать финансовое учреждение исходя из наиболее выгодных условий. Есть приятный бонус: при оформлении ипотеки в «Тинькофф Банке» предоставляется скидка на процентную ставку до 1,5 %. Если учесть сумму кредита, то такая скидка поможет существенно сэкономить.

На данный момент минимальная ставка по ипотечному кредиту для приобретения жилья в новостройке устанавливается от 6 % годовых. Максимальный срок кредитного договора 25 лет, а сумма может достигать 100 миллионов рублей. Онлайн-заявку могут оставлять не только частные лица, но и индивидуальные предприниматели.

- БЖФ

«Банк Жилищного Финансирования» также привлекателен своей программой ипотечного кредитования. Даже заемщики с плохой кредитной историей в прошлом имеют шанс стать клиентом этого банка. Выбрать БЖФ будет правильным решением. Основное требование – на момент подачи заявки не должно быть просроченных платежей по кредитам в других банках. Эта кредитная организация является одной из немногих, где не откажут в кредите из-за неполной благонадежности клиента. По статистике БЖФ 82 % заявок получают одобрение представителями финансового учреждения.

«Банк Жилищного Финансирования» также привлекателен своей программой ипотечного кредитования. Даже заемщики с плохой кредитной историей в прошлом имеют шанс стать клиентом этого банка. Выбрать БЖФ будет правильным решением. Основное требование – на момент подачи заявки не должно быть просроченных платежей по кредитам в других банках. Эта кредитная организация является одной из немногих, где не откажут в кредите из-за неполной благонадежности клиента. По статистике БЖФ 82 % заявок получают одобрение представителями финансового учреждения.

Если вы выбрали «Банк Жилищного Финансирования», то основными условиями предоставления ипотечного кредитования будут следующие:

- Для оформления договора ипотеки нужно всего 2 документа (паспорт и второй документ — СНИЛС, ИНН, водительское удостоверение).

- Существует программа, которая позволяет получить кредит без справок в день обращения.

- Если подтвердить официальный доход, то можно снизить процентную ставку и увеличить лимит кредитования.

- Процесс оформления сделки и квартиры в собственность происходит в течение 3 дней.

- Ипотечный кредит выдается напрямую от банка, без участия агентов, посредников и комиссий.

- Онлайн-заявку на оформление ипотеки могут разместить жители следующих городов: Москва и Московская область, Санкт-Петербург и Ленинградская область, Волгоград, Екатеринбург, Казань, Краснодар, Красноярск, Нижний Новгород, Саратов, Новороссийск, Новосибирск, Омск.

- Банк ВТБ

ВТБ не отстает в рейтинге банков и предлагает выбрать одну из выгодных ипотечных программ:

ВТБ не отстает в рейтинге банков и предлагает выбрать одну из выгодных ипотечных программ:

- Минимальная процентная ставка стартует с 10,2 %.

- Низкий первоначальный внос – 10 %.

- Можно оформить договор на условиях зачета материнского капитала в счет аванса.

Воспользовавшись услугами ВТБ, вы можете выбрать программу «Ипотечный кредит с господдержкой». Семьи, у которых появился второй или третий ребенок после 1 января 2018 года, попадают под льготное кредитование: при первоначальном взносе от 20 % ставка по кредиту на некоторое время устанавливается в размере 6 %.

Финансовое учреждение предлагает выбрать выгодную программу при покупке квартиры от 65 квадратных метров. «Больше метров – ниже ставка» – название говорит само за себя.

- Сбербанк

Сбербанк является самым большим банком страны. Он также принимает активное участие в ипотечном кредитовании. Банк выступает кредитором как для заемщиков, так и для застройщиков. Интересно, что финансовое учреждение спокойно кредитует даже людей пенсионного возраста. Есть условие: погашение долга должно наступить до того, как заемщику исполнится 75 лет.

Сбербанк является самым большим банком страны. Он также принимает активное участие в ипотечном кредитовании. Банк выступает кредитором как для заемщиков, так и для застройщиков. Интересно, что финансовое учреждение спокойно кредитует даже людей пенсионного возраста. Есть условие: погашение долга должно наступить до того, как заемщику исполнится 75 лет.

Читайте также: «Что лучше: ипотека или кредит на квартиру»

Сбербанк внедряет такие же ипотечные программы, как и другие банки. Вы можете выбрать любую, подходящую вам: кредит с господдержкой для семей с маленькими детьми, военная ипотека, кредит на покупку нового и вторичного жилья, договор на ипотеку с использованием материнского капитала. Кроме этого, встречаются довольно редкие среди других банков программы: ипотека на строительство жилого дома, а также на строительство или покупку загородной недвижимости (земельный участок, частный дом, дачный участок и т. п.).

Советы, как выбрать банк для ипотеки

Вы определились, что лучшей возможностью для приобретения собственного жилья является ипотека. Какой банк лучше выбрать – сложный вопрос. Стоит углубленно изучить все нюансы. Такой подход поможет выбрать правильное финансовое учреждение.

- Пожелания и возможности. В первую очередь стоит понимать, что у одного и того же кредитора условия для приобретения вторичного жилья, квартиры в новостройке, частного дома будут отличаться. Ограничениями могут быть различные технические критерии: год постройки, этажность дома, материал стен и перекрытий и многое другое. На условия выдачи ссуды будет влиять даже то, где находится дом – в Москве или регионах.

Вторым этапом следует изучение информации о размере первоначального взноса, так как от этого будет зависеть сумма кредита. Нужно понимать, что при покупке жилья в ипотеку возникает множество других обязательных трат. А значит, нельзя полностью рассчитывать на то, что все деньги, которые есть в наличии, вы потратите только на первоначальный взнос.

Третий этап подразумевает реальную оценку своих финансовых возможностей. Нужно осознавать, какую сумму ежемесячно необходимо будет отдавать банку на протяжении нескольких десятков лет. Если размер этого платежа каждый месяц вынуждает быть на грани выживания, то стоит еще раз подумать – нужно ли обременять себя ипотечным кредитом.

На четвертом этапе можно задуматься о своей привлекательности для банка. Чем выше официальный доход, больше трудовой стаж и привлекательнее кредитная история, тем более низкая процентная ставка предлагается банком заемщику. Возраст также имеет значение. Обычно банк указывает в условиях для выдачи кредита максимальный возраст заемщика на момент погашения долга по договору, а не на дату его заключения. Поэтому возраст может стать преградой для получения ипотечного кредита.

Заключительным этапом является выбор того финансового учреждения, которое предоставит самые выгодные условия.

- Стабильность и репутация. На этом этапе стоит серьезно задуматься, как выбрать банк для ипотеки. Кредит берут на долгое время, а значит, нужно выбрать банк с хорошей репутацией и большим стажем работы на финансовом рынке. Ставки по кредитам у таких финансовых учреждений, скорее всего, не будут самыми низкими, но заемщику вряд ли придется столкнуться с неприятными ситуациями во время получения и обслуживания кредита. В финансовом мире нет 100 % гарантий, что в будущем банк не разорится, но с крупными кредитными организациями этот риск меньше.

Стоит подумать о том, чтобы выбрать небольшие кредитные учреждения, которые специализируются на выдаче ипотечных кредитов. Чаще всего они могут предложить несколько программ, среди которых можно подобрать ту, где условия будут максимально выгодными. Такие банки обычно рассматривают заявление, согласовывают и выдают кредит в довольно короткие сроки.

Помогают сделать выбор в сторону конкретного финансового учреждения еще и такие нюансы: специалисты кредитной организации разработали большое количество ипотечных программ, наладили деловые отношения с застройщиками и риелторами. Есть банки, которые даже имеют собственные базы выставленного на продажу жилья. Это свидетельствует о долгосрочной цели существования финансового учреждения.

Помочь в том, какой банк выбрать для ипотеки, способны отзывы клиентов. В Интернете их можно найти довольно много за короткое время. Но стоит понимать, что как хороший, так и плохой отзыв может быть ложным. Положительные комментарии вполне могут быть оставлены за вознаграждение. А плохой отзыв могут написать конкуренты или обиженный клиент, если он не выполнил условия договора и против него последовали санкции. Чтобы выбрать финансовое учреждение, отзывы лучше собирать у реальных клиентов, которые точно оформляли ипотечный кредит и могут рассказать подробно обо всех нюансах проведения сделки.

- Реальная стоимость кредита. Конечно же, реклама пестрит самыми выгодными условиями. Потенциальный заемщик, когда хочет быстрее выбрать кредитную организацию, может просто не заметить или не обратить внимание на предлог «от» рядом с процентной ставкой. Таким образом, минимальный процент легко заманивает, но в реальности цифра будет иной. Перед тем как выбрать банк для ипотеки, ваша задача – выяснить реальную стоимость кредита.

А она зависит от разных факторов:

- размера процентной ставки по кредиту;

- наличия основной и суммы дополнительных комиссий;

- размера страховых платежей;

- схемы расчета графика погашения.

Обычно банк может предоставить самый низкий процент по кредиту своему действующему клиенту, особенно если не было вопросов по кредитной истории. Поэтому для начала можно выбрать финансовое учреждение, где вы уже обслуживались ранее или клиентом которого являетесь сейчас. Возможно, именно там будут самые выгодные условия.

Чаще всего кредитная организация не дает клиенту возможность выбрать график погашения кредита. Существует аннуитетный график – это когда заемщик ежемесячно платит одну и ту же сумму независимо от остатка задолженности; дифференцированный способ погашения – когда сумму основного долга клиент банка выплачивает ежемесячно равными долями. Проценты рассчитываются от остатка задолженности. Клиенту лучше выбрать второй вариант. Он очень выгоден, так как сумма ежемесячного платежа уменьшается в процессе погашения кредита.

Но банку выгоден вариант аннуитетного графика, поэтому чаще всего именно он и используется по умолчанию. Если же заемщику непосилен такой график, обязательно нужно уточнить о возможности использования дифференцированной схемы погашения кредита.

В соответствии с действующим законодательством при заключении договора на ипотеку обязательно оформляется исключительное страхование недвижимости. Часто финансовые учреждения требуют заключить договор страхования жизни и здоровья, а также титульного страхования. Заемщик может отказаться от необязательных видов страхования, но в таком случае банк повышает ставку по ссуде.

Стоит учесть все подобные дополнительные платежи при выборе кредитной организации, так как все эти нюансы делают заем более дорогим. Частенько клиент не может выбрать сам страховую организацию. В основном ее навязывают банки. Для заемщика условия подобных страховщиков обычно крайне невыгодны.

- Специальные условия. Раздумывая, какой банк выбрать для ипотеки, можно обратить внимание на специальные условия, которые предлагает финансовое учреждение для определенных групп клиентов или при покупке определенного вида жилья. Если молодая семья хочет воспользоваться материнским капиталом, нужно выбрать только те банки, где при оформлении ипотеки принимают сертификаты. Стоит уточнить условия самого кредита: ставки, комиссии, график погашения и т. п.

Для привлечения новых клиентов банки периодически проводят акции. Условия могут быть довольно привлекательными, но стоит проанализировать все условия договора, так как наверняка есть и подводные камни, которые могут идти вразрез с возможностями заемщика. Например, высокая сумма комиссии или запрет на досрочное погашение.

Если планируется покупать квартиру в новостройке, даже если она еще на стадии ввода в эксплуатацию, то можно узнать мнение застройщика: строительные фирмы часто сами пользуются кредитом, поэтому кредитор после ввода дома в эксплуатацию может предложить потенциальным заемщикам ипотечный кредит на выгодных условиях, чтобы те могли приобрести приглянувшуюся квартиру.

- Досрочное погашение. Почти каждый, кто берет кредит, планирует погасить его досрочно. Но условия у банков разные. Нельзя запретить выплачивать кредит досрочно. Но можно обозначить особые требования. Например, необходимость уведомить заранее или обозначают лимит максимальной суммы и т.п. Если все остальные условия вас полностью устраивают, можно выбрать такое финансовое учреждение. Ограничение возможности досрочной выплаты не должно вас останавливать, но стоит насторожиться относительно банка, который ставит такие условия.

- Штрафные санкции и реструктуризация. Внимательно изучайте договор на ипотеку, когда выбираете банк. Очень важен пункт о размерах штрафных санкций за невыполнение условий договора на ипотеку. Понятно, что добросовестные заемщики планируют выплачивать долг точно в срок ежемесячно, но в жизни бывают разные ситуации. Даже несколько дней просрочки платежа могут обернуться большими денежными тратами.

Стоит ознакомиться с порядком действий финансового учреждения при невыплате кредита. Лучше выбрать то учреждение, где предоставляется возможность реструктуризации задолженности, в частности предоставление кредитных каникул.

- Удобство получения и обслуживания. При оформлении кредита важен не только минимальный размер расходов, связанных с ним, но и удобство. Если выбор стоит между несколькими банками с равными условиями, то стоит выбрать тот, который территориально ближе к дому, а также имеющий сеть своих представительств. Есть вопросы, которые по телефону или онлайн не решить. Удобно, когда отделение финансовой организации рядом: оперативно можно решать возникающие вопросы, консультироваться, а также легко оплачивать долг.

- Личное посещение. Предварительную информацию можно изучить на сайте банка или выяснить по телефону у оператора. Но лучше выбрать учреждение после того, как лично посетите кредитную организацию, которая предварительно подходит вам по условиям. Заемщика ждет многолетнее сотрудничество с банком, поэтому будет полезно посмотреть на работу в отделении, изучить, насколько квалифицированны работники: знают ли они ответы на все вопросы по кредиту, не отличается ли информация на сайте от той, что рассказывает специалист в банке. Все это отражается на подготовке и оформлении кредита.

Перед тем как окончательно выбрать финансовое учреждение, хорошо было бы ознакомиться заранее с предварительным расчетом графика платежей и дополнительных расходов в письменном виде. Полезно изучить кредитный договор. По отдельным или непонятным пунктам можно проконсультироваться с юристом.

Еще 5 рекомендаций, как выбрать банк для ипотеки

- Обратите внимание на «зарплатный» банк. Можно рассчитывать на более лояльные условия банка, если заемщик является участником зарплатного проекта именно в этом учреждении. В таком случае заявка будет рассмотрена намного быстрее, необходимо будет предоставить меньше документов, а также есть шанс на льготные ставки по кредиту. Кроме этого, можно рассчитывать на понижающие коэффициенты для ипотечной ставки по стандартным программам. Обычно это от 0,25 до 0,5 %.

- Не игнорируйте коммерческие банки. Не стоит соглашаться на менее выгодные условия только потому, что вам это кредитное учреждение известно давно. Можно выбрать подходящую организацию среди множества коммерческих банков, которые предлагают действительно выгодные условия. Часто встречаются довольно гибкие условия, выгодные обеим сторонам. «Райффайзенбанк» предоставляет по программам с господдержкой одну из самых низких ставок: при первоначальном взносе от 50 % ставка по кредиту составляет 11 %, в других случаях 11,5 %. А вот «Металлинвестбанк» предлагает 13,5 % при первоначальном взносе от 10 % по стандартной программе кредитования.

- Особые программы для индивидуальных предпринимателей. Если индивидуальный предприниматель или владелец собственного бизнеса хочет оформить ипотеку, то выбрать банк стоит тот, где оформляют кредиты по программам с упрощенным рассмотрением заемщиков. Это намного быстрее и документов требуется меньше, чем при стандартных программах. Некоторые финансовые учреждения не принимают на рассмотрение заявления от предпринимателей, использующих единый налог на вмененный доход. В данной ситуации намного сложнее проследить реальные доходы потенциального заемщика.

Читайте также: «Сколько раз можно рефинансировать ипотеку, и выгодно ли это»

А есть финансовые организации, которые стараются уходить от бюрократических проволочек. ВТБ предоставляет возможность воспользоваться программой «Победа над формальностями». По ней достаточно предоставить только паспорт, СНИЛС и заполненную анкету банка. Ипотеку предоставляют под 11,75 % годовых при первоначальном взносе от 40 %, при этом максимальный срок кредитования – до 20 лет.

- Не скрывайте свою кредитную историю. Каждый банк имеет право выбрать себе клиента среди обратившихся. Он может рассматривать или игнорировать заемщиков с плохой кредитной историей или тех, кто уже параллельно выплачивает другой кредит. Скрывать эти факты не нужно. Специалисты кредитной организации должны подобрать нужную вам программу или посоветовать другой банк.

Есть финансовые учреждения, для которых просрочка по кредитам заемщиков не страшна, но чаще всего с такими клиентами предпочитают не связываться. В такой ситуации финансовая организация может рассмотреть заявку клиента компании-партнера (девелопера или риелтора). Его просят предоставить объяснительную записку по факту нарушения финансовой дисциплины и приступают к оформлению кредита, не обращая внимание на нарушения в прошлом.

- Оцените себя объективно: подходите ли вы под параметры банков. Решили взять ипотеку, а какой выбрать банк, не знаете. Изучите требования финансовой организации к заемщику до того, как начнете тратить время и силы в поиске подходящего кредитора. Финансовые учреждения выдвигают ряд требований. Если вы не будете соответствовать каким-либо из них, кредитная организация не сможет выбрать вас в качестве своего клиента.

Вот основные критерии:

- Возраст — начиная с 21 года на дату подписания договора и 65 лет на время полного погашения долга.

- Стабильная работа — стаж на последнем месте не менее полугода.

- Уровень дохода — его месячный размер должен быть в 2,5 раза больше, чем регулярный месячный взнос. Учитывается доход всей семьи заемщика.

- Доказательство наличия суммы первоначального взноса. Обычно это от 10 до 30 %.

- Созаемщики — нужны, когда размер дохода самого заемщика не удовлетворяет банк.

Документы для оформления ипотеки

Стоит ознакомиться с перечнем документов для получения ипотечного кредита. Основной список выглядит так:

- Заявление. Заполняется в банке или дома. Бланк можно скачать с официального сайта кредитного учреждения.

- Анкета банка — форма анкеты у банков может отличаться.

- Копия паспорта заявителя (для сверки надо будет предъявить оригинал).

- Копия свидетельства ИНН.

- Ксерокопия СНИЛС (свидетельство о пенсионном страховании – зеленая ламинированная карточка).

- Для мужчин призывного возраста — копия военного билета.

- Если заявитель состоит в браке — свидетельство о браке, а также брачный контракт при его наличии.

- Свидетельства о рождении детей, если таковые есть.

- Документы об образовании заявителя — дипломы, сертификаты и так далее.

- Бумаги, которые подтверждают уровень доходов по месту работы и из других источников — алименты, средства от сдачи недвижимости, финансовая помощь и прочее.

Единичные финансовые учреждения ограничиваются таким списком. В основном просят предоставить еще ряд документов. Они могут повысить шансы на получение кредита.

Возможные варианты запрашиваемых документов:

- Паспорта всех ближайших членов семьи, а также свидетельства о смерти тех родственников, которых уже нет в живых.

- Копии пенсионных удостоверений, а также справки, подтверждающие размер пенсионных выплат на нетрудоспособных пожилых родственников (родители, бабушки и дедушки).

- Справка из паспортного стола о регистрации по месту жительства.

Если у заявителя есть ценное имущество (другая недвижимость, автомобиль или иное транспортное средство и т. п.), то это значительно повышает шансы предоставления нужной суммы кредита. Стоит только включить в список предоставляемых документов свидетельство о владении имуществом. Также положительное влияние окажет передача выписки движения средств на счету в банке, если такой имеется. Кредитная организация, скорее всего, сможет выбрать именно вас в качестве своего клиента.

Читайте также: «Досрочная выплата ипотеки: как скинуть груз с плеч и не повредить при этом спину?»

Бывает, что финансовые учреждения просят приложить к пакету документов чеки об оплате коммунальных услуг. Так оценивают платежеспособность клиента. Для индивидуальных предпринимателей подтверждать свою платежеспособность нужно путем предоставления определенных документов: уставные документы, бухгалтерский баланс, выписки и другие бумаги, которые подтверждают, что бизнес развивается и приносит прибыль.

Если клиент хочет использовать материнский капитал, то нужно предоставить сертификат на него. А также справку об остатке средств этого капитала – выдает Пенсионный фонд РФ.

Помните, если в одном из банков вам отказали, это не значит, что отказ будет везде. Это не так. Обратиться за ипотекой можно в несколько финансовых учреждений, выбрав для себя оптимальный вариант. Цель приобрести свое жилье вполне осуществима. Главное внимательно изучить всю информацию, проанализировать и четко обозначить для себя все условия ипотеки.

Предыдущая запись

Наименьший процент по потребительскому кредиту в 2020: обзор банков

В каком банке лучше взять ипотеку

Здравствуйте, друзья!

Задумались об улучшении жилищных условий? Это серьезный шаг, сделав который, вы возьмете большую ответственность не только за себя, но и за своих близких. Поэтому очень важно на этапе принятия решения провести анализ возможных вариантов, своих финансовых возможностей и сделать правильный выбор.

Ипотека остается пока основным инструментом решения жилищной проблемы. Вопрос – в каком банке лучше взять ипотеку, является актуальным для большинства потенциальных заемщиков.

Ключевые моменты при выборе банка

В Российской Федерации проблема обеспечения граждан доступным жильем остается острой до сих пор. Всего каких-то 20 лет назад мы только начали разрабатывать механизмы ее решения. Тогда не банки были основными игроками на рынке, а администрации областей и городов. Именно по их инициативе начали разрабатываться ипотечные региональные программы. И только спустя несколько лет к процессу подключились банки и практически полностью захватили рынок ипотечного кредитования.

Сегодня от выгодных банковских предложений рябит в глазах, но и страшилок бывалых заемщиков тоже хватает. Как выбрать наиболее выгодные условия, чтобы ощутить радость от собственного жилья и не познать на ближайшие 10 – 20 лет все тяготы нищенского существования? Только путем серьезного анализа предложений по ипотеке. Этим мы и займемся.

На какие параметры при выборе банка и ипотечной программы стоит обратить особое внимание:

- Надежность банка

Для оценки надежности можно посмотреть финансовый рейтинг на портале Банки.ру. Он строится по данным отчетности организации, которая публикуется на сайте Банка России. За выбранный временной интервал наглядно видны темпы развития или падения. Например, за год серьезно просел в рейтинге банк “ФК Открытие” из первой десятки. Его активы снизились на 35 %.

Еще один способ убрать из списка на получение ипотеки не внушающие доверие банки – это система страхования вкладов. На сайте “Агентства по страхованию вкладов” есть списки банков, которые находятся на оздоровлении или в процессе ликвидации. Ипотеку берут не на 1 год, поэтому стоит все-таки выбирать надежный банк.

- Вид приобретаемого жилья

Банки предлагают разные условия по строящемуся жилью, новостройкам (первичный рынок), вторичному рынку, загородным домам.

- Процентная ставка по займу

Она может быть:

- фиксированной – не меняться до окончания срока действия договора;

- переменной – зависеть от экономической ситуации и регулярно пересматриваться.

Кроме того, платежи по ипотеке могут быть:

- аннуитетными – одинаковая сумма весь срок действия договора;

- дифференцированными – в начале срока платеж больше и с каждым месяцем уменьшается.

- Первоначальный взнос

Чем больше вы заплатите банку вначале, тем меньше будет переплата и ежемесячный платеж по ипотеке. Это понятно. Но не у всех есть даже 10 % от стоимости будущей квартиры. Допустим, если она стоит 2 млн. руб., то взнос составит минимум 200 тыс. руб. Сумма немаленькая. Для таких заемщиков некоторые банки готовы предложить ипотеку без первоначального взноса. Но имейте в виду, что и процент по займу будет выше.

- Срок кредитования

Он составляет сегодня до 30 лет. Кажется, что чем больше срок кредитования, тем меньше платеж по ипотеке. Это верно, но только отчасти. В этом случае вы проигрываете по общей сумме переплаты. Давайте посмотрим на конкретном примере.

В первом случае я взяла кредит в 2 млн. руб. под 10 % годовых на 20 лет. Воспользовалась онлайн-калькулятором и получила такие результаты.

Во втором случае возьму кредит 2 млн. руб.под 10 % годовых, но на 30 лет.

Во втором случае платеж стал меньше всего на 1 749 руб. А переплата возросла на 1 686 411 руб.

- Страхование

Ипотека – это кредитование, по которому государство обязывает заемщика застраховать объект залога, т. е. приобретаемое жилье. Все остальные виды страхования (здоровья, потери работы и др.) являются необязательными. Вы можете отказаться от них до подписания договора или после в течение 14 дней.

В случае отказа от добровольной страховки в большинстве случаев ставка по ипотеке будет повышена. Об этом банки предупреждают заранее.

- Льготы и особые условия

В первую очередь при выборе ипотечной программы вы должны изучить тарифы и условия в вашем зарплатном банке. Они могут быть выгоднее других предложений. Кроме того, изучите имеющиеся на сегодняшний день государственные программы по поддержке отдельных категорий граждан:

- молодые семьи,

- семьи с 2 и более детьми,

- бюджетники,

- военнослужащие,

- многодетные,

- матери-одиночки.

Если вы попадаете в одну из указанных категорий, есть смысл внимательнее познакомиться с ипотечными программами. Не все банки их предлагают, но выбор из нескольких точно будет.

- Дополнительные комиссии и расходы

При оформлении ипотеки без них, к сожалению, не обойтись. Вот примерный перечень расходов.

- Отзывы

Я поставила этот пункт на последнее место, потому что ориентироваться на него надо с большой осторожностью и серьезно настроенным внутренним фильтром. Часто люди из-за своей невнимательности или безграмотности подписывают договоры с жесткими условиями кредитования, а потом ищут виноватых и забрасывают сайты негативными отзывами. Но и полезной информации почерпнуть можно немало.

Сравнительный анализ ипотечных программ

Я воспользуюсь финансовым рейтингом и рассмотрю 10 крупнейших по активам банков страны. Сравним их по основным параметрам ипотечных программ. Потом выберем самую привлекательную пятерку и рассмотрим подробнее.

Анализ проведем по квартирам в новостройках.

| Банк | Ставка | Срок кредитования | Первоначальный взнос |

| Сбербанк | от 9,1 % | до 30 лет | от 15 % |

| ВТБ | от 10 % | ||

| Газпромбанк | от 9,2 % | ||

| Россельхозбанк | от 15 % | ||

| Альфа-Банк | от 9,79 % | ||

| Банк “ФК Открытие” | от 8,5 % | ||

| Промсвязьбанк | от 9,4 % | до 25 лет | от 10 % |

| ЮниКредит Банк | от 9,5 % | до 30 лет | от 20 % |

| Райффайзенбанк | Нет информации | ||

| Россия | от 9,2 % | до 25 лет | от 15 % |

Как видите, условия по 10 крупнейшим игрокам на ипотечном рынке практически одинаковые. Поэтому надо анализировать дополнительные параметры. Например, в Россельхозбанке можно выбрать способ погашения кредита: аннуитетный или дифференцированный. А в Банке “ФК Открытие” процентная ставка увеличится, если вы не успеете выйти на сделку в течение 30 дней после одобрения кредита.

Процедура получения ипотеки во всех банках стандартная:

- Оформление заявки (срок рассмотрения от 1 до 8 рабочих дней).

- Получение решения о выделении кредита, которое будет действовать 3 месяца, в ВТБ – 4 месяца.

- Поиск подходящей квартиры и оформление окончательного пакета документов на получение ипотеки.

- Оформление сделки.

Когда я в предыдущих статьях говорила о страховании кредитов, то неоднократно обращала внимание на добровольность этой процедуры. Исключение составляет только ипотечное кредитование. Заемщик обязан застраховать объект залога.

Несмотря на добровольность личного страхования (например, потери трудоспособности), все банки предупреждают, что процентная ставка будет увеличена при отказе от него. Иногда увеличение составляет до 2 %.

Большинство банков из таблицы участвуют в государственной программе поддержки семей с 2 и более детьми. В этом случае ставка по кредиту составляет 6 %. Также есть программы для военных, бюджетников и молодых семей. Для участников зарплатных проектов условия более лояльные во всех банках.

Предлагаю рассмотреть программы 5 банков, которые по данным на июнь 2018 года выдали больше всех ипотечных кредитов. Среди них есть банк ДельтаКредит, который в общем рейтинге занимает всего лишь 44-е место. Но я решила включить его в обзор, потому что он расположился на 5-м месте по количеству и объему выданных кредитов.

Государственная компания ДОМ.РФ

Прежде чем анализировать ипотечные программы в банках, зайдите на сайт компании ДОМ.РФ. Раньше она называлась АИЖК. Начала свою работу еще в 1997 году с целью реализации государственных программ в области жилищного строительства.

После заполнения анкеты на сайте с вами свяжется сотрудник и поможет подобрать оптимальный вариант ипотеки, в том числе с государственной поддержкой. Клиентское сопровождение осуществляет банк ВТБ.

Компания разработала несколько ипотечных программ для различных категорий граждан и под разные условия. Ставки по ним ниже, чем в большинстве банков. Например, я рассчитала платежи по кредиту в 1,2 млн. руб. на 15 лет с первоначальным взносом 20 %. Получила такие результаты.

Ипотечные программы топ-5 банков

Сбербанк

В банке действует целый ряд корректирующих коэффициентов к процентной ставке.

Электронная регистрация, отказ от которой приводит к увеличению ставки на 0,1 % – услуга не бесплатная. Ее стоимость варьируется от 5 550 до 10 250 руб. Зависит от типа жилья и региона.

В Сбербанке есть специальные программы для молодых семей, а также по соглашению с субъектами РФ. Кроме того, банк является партнером компании ДОМ.РФ, которая реализует государственные инициативы в сфере жилищного строительства. В частности, сейчас действует программа для семей, в которых родился 2-й или 3-й ребенок. Ставка для них составляет от 6 %.

ВТБ

Условия кредитования:

- Для работников некоторых отраслей, например, образования, здравоохранения, таможни и ряда других, ставка ниже на 0,4 %.

- В случае отказа от страхования жизни и здоровья ставка повышается на 1 %.

- Если хотите оформить ипотеку по 2 документам (паспорт и СНИЛС или ИНН), т. е. без подтверждения дохода, то приготовьтесь выплачивать кредит по ставке выше на 0,7 %.

При приобретении квартиры площадью от 65 кв. м действует пониженная процентная ставка (на 0,7 %). Чтобы воспользоваться акцией, необходимо оформить комплексное страхование.

Россельхозбанк

Особенностью ипотеки в Россельхозбанке является возможность выбрать способ погашения кредита:

- аннуитетные платежи, т. е. одинаковые в течение всего срока кредитования;

- дифференцированные, которые уменьшаются с каждым месяцем.

Условия кредитования:

- В случае отказа от страхования жизни и здоровья ставка увеличивается на 1 %.

- Для работников бюджетной сферы ставка снижается на 0,4 %.

- Созаемщики – максимум 3 человека.

Для граждан, получающих доход от ведения личного подсобного хозяйства, – более лояльные условия.

Газпромбанк

Предлагает 2 схемы погашения кредита: аннуитетную или дифференцированную. Минимальная ставка в 9,2 % действует при оформлении личного страхования.

До 1 октября 2018 года в банке акции:

- 8,7 % при сумме кредита от 12 млн. руб. в Москве и области, Санкт-Петербурге и ЛО;

- 8,7 % при приобретении квартир в других регионах РФ и сумме кредита от 4 млн. руб.;

- 9 % для всех заемщиков, но по квартирам, приобретенным у партнеров банка.

Акции действительны только при условии комплексного страхования.

ДельтаКредит

Банк, который специализируется на выдаче ипотечных кредитов. Условия кредитования:

- Процентная ставка от 8,5 %.

- Срок – до 25 лет.

- Первоначальный взнос – от 15 %.

- При отказе от личного страхования – плюс 1 % к ставке.

- Созаемщики – максимум 3 человека.

- Кредит выдается наемным работникам, ИП и владельцам собственного бизнеса.

Есть возможность использовать вместо базовой ставки:

Банк предоставляет услугу “Ипотечные каникулы”. В первые 1 – 2 года вы можете выплачивать только 50 % от ежемесячного взноса. Естественно, что недоплаченная сумма прибавляется к суммам дальнейших платежей по истечении льготного периода.

При оплате кредита один раз в 14 дней (платеж разбивается на 2 части) вы сокращаете срок кредитования и снижаете сумму процентных выплат. Покажу на примере, как это работает. Я взяла кредит в сумме 1,6 млн. руб. на 20 лет, первоначальный взнос составил 20 % или 400 тыс. руб.

При погашении 1 раз в месяц и 2 раза в месяц картина получается следующая.

Таким образом, более чем на 4 года сокращается срок кредитования при одинаковой сумме ежемесячного платежа.

Где она, самая выгодная ипотека? Если вы думаете, что сейчас я вам порекомендую какой-то банк, то ошибаетесь. Слишком много индивидуальных условий надо учесть. Вы родили 2-го или 3-го ребенка? Тогда, пожалуйста, на ДОМ.РФ за ипотекой со ставкой 6 %. А может быть, вы бюджетник? Тогда на выбор сразу несколько предложений.

Но 5 банков, которые на сегодня являются лидерами в выдаче ипотечных займов, вас точно должны заинтересовать в первую очередь. Поэтому начните со своего зарплатного банка, а потом переходите к топ-5. По большому счету условия в них отличаются незначительно.

И не забываем еще об одном моменте. Один раз в жизни каждый заемщик может подать документы на возмещение подоходного налога при приобретении жилья. Сумма может получиться внушительной.