Содержание

- Залогодатель и залогодержатель – это… Показываем разницу

- О залогодателях при законной ипотеке

- Стороны залогового правоотношения, понятие и характеристика таковых

- Лица, обладающие правом передачи вещи в залог

- Ответственность и обязанности залогодателя

- Отчуждение имущества, осуществляемое частными и бюджетными учреждениями

- Существенные условия договора об ипотеке

- Заверения залогодателя

- Использование и содержание предмета ипотеки

- Распоряжение предметом ипотеки

- Утрата или повреждение предмета ипотеки

- Обращение взыскания на предмет ипотеки и его реализация

- Залог

- Договор залога и существенные условия

- Предмет залога

- Основные виды залога

- Залог товаров в обороте

- Права и обязанности сторон при закладе

- Порядок действий в случае не выполнения обязательств по договору залога

- Книга записи залогов

- Всё о залоге: понятие, виды, возникновение и прекращение

- Понятие залога

- Виды залога

- Возникновение залога

- Прекращение залога

- Обращение взыскания на заложенное имущество

- Каким может быть залог по ипотеке?

- Основные понятия «ипотека», «залог» и их отличия

- Сравнение определений

- Предмет договора

- Субъект

- Форма договора

- Хранение заложенного имущества

- Стоимость заложенного имущества

- Требования к залогодателю

- Необходимость оформления страховки

- Ипотека и ипотечный кредит

- 5 основных отличий ипотеки от кредита

- Перед тем, как взять ипотеку, оцените свои силы

- Отличия кредита под залог недвижимости от ипотеки

Залогодатель и залогодержатель – это… Показываем разницу

Залогодатель и залогодержатель – это разные лица. Каждое из них участвует в кредитовании, но с разных сторон. Следует учитывать, что в зависимости от особенностей займа они могут вообще отсутствовать, если никакой объект в залог передавать не планируется. То есть при обычных потребительских займах их может и не быть, а вот при оформлении ипотеки или кредита на покупку автомобиля будут с огромной долей вероятности.

- Что такое залогодатель

- Что такое залогодержатель

- Обязанности и права залогодателя

- Обязанности и права залогодержателя

- Несколько собственников и другие проблемы

- Выводы

Что такое залогодатель

Это такое лицо, которое предоставляет какую-то свою собственность (обычно недвижимость или технику) в качестве обеспечения по какому-либо кредиту. В некоторых случаях объект кредитования и залога – это одно и то же. Например, можно взять ипотечный кредит на приобретение дома и сразу после оформления права собственности передать его в качестве залога.

Чаще всего заемщик и залогодатель – это одно и то же лицо, но так бывает не всегда. Законодательство предполагает возможность предоставить свою собственность в качестве обеспечения кредита для другого лица.

Например, один человек может предложить свой дом в виде залога для получения кредита другим человеком. Подобная практика помогает обзаводиться собственным жильем многим молодым людям. Родители выступают в роли залогодателя, а кредит оплачивает уже сам заемщик. При отсутствии какого-либо объекта в собственности других вариантов практически и не существует.

Что такое залогодержатель

Залогодержатель – это кредитор, то есть лицо, которое дает деньги в долг. Он получает условное право на объект залога, которое становится фактическим в случае наступления определенных условий. Например, в случае с ипотекой, если заемщик отказывается оплачивать кредит, то залогодержатель имеет право буквально «отобрать» дом или квартиру и продать их, получив обратно затраченные на кредит деньги.

В отличие от залогодателя, залогодержателем может быть только и исключительно кредитор.

Например, если банк решает уступить свое право на залог другому человеку или компании, то он может это сделать только вместе с передачей права на кредит, и наоборот. Этой особенностью банки пользуются при необходимости «выбить» деньги из должника. Они просто продают свои права коллекторской конторе за заранее меньшую сумму, чем долг. Это позволяет хоть как-то компенсировать понесенные затраты. К подобной схеме банки обращаются редко, только в тех случаях, когда они уверены, что другим способом вернуть свое они не смогут ни при каких условиях.

Читайте также: Как научиться экономить деньги и копить – 8 легких советов

Обязанности и права залогодателя

- Залогодатель имеет право предоставить свою собственность в качестве обеспечения сразу по нескольким кредитным договорам. Обычно это становится возможным только в том случае, если стоимость объекта значительно превосходит запрашиваемые в долг суммы. Главное правило – сразу же предупреждать предыдущих залогодержателей о подобной операции. Разумеется, каждый последующий залогодержатель также обязан быть предупрежден о том, что объект уже в залоге, а также о том, какую сумму он обеспечивает.

- Каждый залогодатель обязан всеми доступными ему силами и возможностями защищать право собственности на объект обеспечения кредита.

Если возникает ситуация, при которой другие лица требуют от залогодателя выполнить какие-либо действия, способные повлечь за собой уменьшение стоимости объекта кредита, он обязан этому противодействовать и сразу сообщить об этом всем залогодержателям.

- Залогодатель несет полную ответственность за сохранность своей собственности.

- В соответствии с действующим законодательством и условиями договора, залогодатель обязан за свой счет страховать объект обеспечения кредита на оговоренную в договоре сумму (чаще всего – на сумму кредита).

- Залогодатель сохраняет за собой полное право на объект обеспечения до момента возникновения просрочки и может распоряжаться им, до определенных пределов, по собственному разумению. Например, сдавать в аренду. Все подобные нюансы обязаны быть отражены в договоре залога с банком, так как в противном случае финансовая организация может потребовать преждевременного погашения кредита.

- Объект обеспечения может фигурировать в завещании. Более того, если банк каким-то образом описывает в договоре тот факт, что эти действия запрещены, то такой документ теряет свою силу.

- Если залог уже находится на стадии реализации, даже на самых заключительных этапах, вплоть до момента вхождения в право собственности другого лица, залогодатель имеет право остановить всю процедуру, погасив существующую задолженность в полном объеме.

Обязанности и права залогодержателя

- Если залогодержатель пользуется объектом залога, то он в обязательном порядке обязан предоставлять подробный отчет о совершенной деятельности. Вся полученная таким образом прибыль направляется на погашение существующей задолженности.

- Залогодержатель может потребовать заменить объект залога или предоставить дополнительное обеспечение, если по каким-то причинам его стоимость существенно упала в цене или объекту угрожает ликвидация.

- В случае нарушения условий договора залогодержатель имеет право на получение объекта в личную собственность. С этого момента он получит все те же права/обязанности, что и залогодатель ранее.

Читайте также: Тайны кредитования: если банк обанкротился, нужно ли платить кредит

- Залогодержатель имеет право требовать досрочного погашения кредита в самых разных условиях. Например, если объект обеспечения перестал быть в собственности залогодателя и так далее. Все подобные нюансы описываются в договоре.

- Залогодержатель теряет все свои права и обязанности касательно объекта залога с момента полного выполнения заемщиком своих обязательств, то есть погашения кредита.

- Залогодержатель получает возможность передать свои права на объект обеспечения другим лицам, но только при условии уступки также и самого права на кредит.

- Если в качестве залога используются товары в обороте, то залогодержатель не получает в собственность какие-то определенные объекты, а лишь запасы на складе в определенном объеме. Например, если товарами такого типа являются продукты питания, то логично, что долго лежать на складе они не будут. Но оборот должен быть поставлен так, чтобы постоянно в наличии был объем товаров на строго определенную договором сумму или выше.

Залогодатель и залогодержатель – это стороны договора, и согласно ему, они могут в любой момент потребовать проведения проверки сохранности и условий содержания объекта обеспечения.

Большинство банков проводят выездные проверки в соответствии с внутренним графиком по предварительному согласованию с клиентом, однако в случае возникновения проблем они могут сделать и внеплановый выезд или даже проверять объект ежемесячно или ежедневно. Последнее имеет смысл в случае с проблемными должниками, способными в короткий срок резко уменьшить стоимость залога или вообще вывести его. Например, если в залоге сравнительно компактное оборудование, его можно демонтировать и спрятать, чего банк постарается не допустить.

Несколько собственников и другие проблемы

При оформлении кредита с залогами нередко возникают многочисленные проблемы, которые становятся серьезными препятствием на пути получения денег. Например, квартира может принадлежать на равных правах нескольким собственникам. В такой ситуации потребуется нотариальное согласие каждого из них на передачу помещения в залог. В противном случае банк получает право только на его небольшую часть и реализовать ее в дальнейшем становится если не невозможно, то крайне сложно. Также проблемой считается перепланировка, радикально отличающаяся от существующего техплана, наличие на территории земельного участка не указанных на плане построек и так далее.

Читайте также: Долговая яма или мгновенная помощь: почему не стоит брать кредит?

Выводы

Как следует из всего указанного выше, залогодатель и залогодержатель – это разные лица, у каждого из них есть свои определенные права и обязанности, соблюдение которых обязательно в соответствии со всем, что указано в договоре.

Взаимоотношения двух таких лиц могут принимать самую разную форму, однако в большинстве случаев обе стороны заинтересованы в строгом соблюдении правил, условий и законодательства, так что проблемы возникают только с неблагонадежными личностями, которые в дальнейшем скорее всего не смогут больше получить никакой кредит как в этом банке, так и в любом другом.

О залогодателях при законной ипотеке

В ходе анализа норм о законной ипотеке возник вопрос: имеет ли для возникновения ипотеки «в силу закона» какое-то правовое значение осведомленность лица о вступлении в обеспечительное правоотношение в качестве залогодателя (про соответствующее волеизъявление потенциального залогодателя не пишу, поскольку при законном залоге его не требуется).

По всей видимости, ответ на поставленный вопрос зависит от того, кто может выступать залогодателем «в силу» закона — только должник по обеспечиваемому ипотекой обязательству или, в том числе, и третье лицо.

Иногда закон прямо предусматривает, что залогодателем становится должник по обеспечиваемому обязательству. Так, согласно пункту 1 статьи 64.1 Федерального закона «Об ипотеке (залоге недвижимости)» (далее – Закон об ипотеке) земельный участок, приобретенный с использованием кредитных средств или средств целевого займа, считается находящимся в залоге с момента государственной регистрации права собственности заемщика на этот земельный участок.

В некоторых случаях вывод о том, что залогодателем при возникновении ипотеки в силу закона может быть только должник в основном обязательстве, следует из существа отношений сторон. Например, при законном залоге недвижимого имущества, переданного получателем ренты в собственность плательщика ренты по договору пожизненного содержания с иждивением (пункт 1 статьи 587 и пункт 1 статьи 601 Гражданского кодекса Российской Федерации).

При таком подходе, залогодатель, будучи одновременно должником в основном обязательстве, в силу презумпции знания закона, не может не быть осведомлен о возникновении законной ипотеки, а, следовательно, и об обременении его имущества. Заключая договор, порождающий основное обязательство, обеспечиваемое ипотекой «из закона», он способен учесть, в том числе, риски, связанные с возможностью обращения взыскания на предмет ипотеки. Таким образом, возникновение законной ипотеки не влечет за собой ущемления прав залогодателя – должника по основному обязательству.

В то же время содержание ряда норм Закона об ипотеке позволяет сделать вывод, что залогодателем при законной ипотеке может выступать не только должник в основном обязательстве, но и третье лицо. Так, пункт 1 статьи 64.2 связывает возникновение законной ипотеки на земельный участок с регистрацией права собственности на находящиеся на нем объекты недвижимости, приобретенные или построенные на кредитные средства или средства целевого займа. При этом в нем не содержится указания на то, что собственником должен стать именно должник в основном обязательстве.

Аналогично нормы статьи 69.1 и пункта 1 статьи 77 Закона об ипотеке, определяющие основания возникновения законной ипотеки на приобретенные за счет заемных средств здания, сооружения, жилые дома и квартиры, не устанавливают, что залогодателем в этих случаях становится заемщик. Между тем, до внесения изменений в Закон об ипотеке Федеральным законом «О внесении изменений в отдельные законодательные акты Российской Федерации в части совершенствования порядка обращения взыскания на заложенное имущество» от 6 декабря 2011 года № 405-ФЗ, эти нормы содержали подобное указание.

Вполне возможно, что основной причиной изменения пункта 1 статьи 77 Закона об ипотеке послужило несоответствие старой редакции этой нормы, согласно которой законная ипотека считалась возникшей с момента государственной регистрации права собственности заемщика на жилой дом или квартиру, приобретенных за счет заемных средств, и пункта 4 статьи 10 Федерального закона «О дополнительных мерах государственной поддержки семей, имеющих детей» от 29 декабря 2006 года № 256-ФЗ, устанавливающего, что жилое помещение, приобретенное в том числе на средства материнского семейного капитала, оформляется в общую собственность родителей и детей (первого, второго, третьего ребенка и последующих детей) с определением размера долей по соглашению.

Интересно, что еще до внесения изменений в Закон об ипотеке Федеральным законом № 405, вопреки буквальному толкованию пункта 1 статьи 77 (в редакции от 28 июня 2011 года № 168-ФЗ), суды признавали законную ипотеку квартиры, приобретенной в общую собственность нескольких лиц согласно требованиям ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей», возникшей, несмотря на то, что участники общей собственности не являлись созаемщиками по договорам кредита или займа. В поддержку такой судебной практики высказывалось Министерство экономического развития в Письме «О порядке государственной регистрации ипотеки с учетом участия в сделке по приобретению жилого помещения несовершеннолетних» от 7 октября 2009 года № Д23-3290. При этом подобная позиция не вызывала отторжения, поскольку залогодателями признавались, наряду с должниками в основном обязательстве, их дети, об осведомленности которых о возникновении обременения можно было судить по осведомленности их законных представителей, свободно выразивших свою волю на возникновение обеспечиваемого ипотекой обязательства.

Однако действие пункта 1 статьи 77 Закона об ипотеке в сегодняшней редакции распространяется не только на случаи связанные с приобретением жилых помещений на средства материнского семейного капитала. Например, он, также как и нормы пункта 64.2 и статьи 69.1 Закона об ипотеке, охватывает ситуации, когда недвижимость приобретается в долевую собственность, а целевой кредит (заем) получен только одним из сособственников, о чем остальные не ведают. Либо когда должник в заемном обязательстве, приобретает объект недвижимости на третье лицо, не осведомленное об источниках средств для приобретения объекта. Поскольку для регистрации законной ипотеки достаточно заявления одной из сторон обеспечительного обязательства (пункт 2 статьи 20 Закона об ипотеке, Письмо Росреестра от 28 марта 2012 года № 14-2192-ГЕ «О государственной регистрации ипотеки»), то в приведенных случаях залогодатели, не являющиеся должниками в обеспечиваемом ипотекой обязательстве, не смогут заблаговременно получить информацию о предстоящем обременении их имущества. Таким образом, вполне возможно, что некоторые из них узнают о существовании законной ипотеки лишь на стадии обращения взыскания на предмет залога.

Нормы пункта 1 статьи 64.2, статьи 69.1 и пункта 1 статьи 77 Закона об ипотеке наводят на мысль об изменении вектора развития ипотечного законодательства в части регулирования оснований возникновения законной ипотеки. Теперь оно благоволит к залогодержателям, допуская в целом ряде случаев обременение ипотекой имущества вне зависимости от того, кто является его правообладателем. Очевидно, что это не соответствует интересам несведущих о своем правовом положении залогодателей.

Признаюсь, есть подозрение, что данный вопрос недалеко отстоит от иного, активно обсуждающегося в литературе, — о добросовестном приобретении заложенной вещи.

Залогодатель – это лицо, которое непосредственно осуществляет предоставление материальных предметов в залог.

В ст. 335 Кодекса содержатся основные понятия касательно лиц, могущих быть залогодержателями, и определение круга лиц, которые наделены возможностью предоставления вещей в залог. Далее мы рассмотрим, кем могут быть участники залоговых правоотношений, границы и степени ответственности залогодателя, и некоторые другие вопросы.

Стороны залогового правоотношения, понятие и характеристика таковых

Ст. 335 Кодекса регламентирует круг лиц, которые могут иметь основания возникновения залога и которые рассматриваются как участники залоговых правоотношений:

- залогодатель, непосредственно являющийся должником;

- залогодатель, представленный в виде третьего лица;

- залогодержатель, выступающий кредитором по обязательству.

Залогодержатель – это лицо, в пользу которого осуществляется предоставление имущественных ценностей со стороны должника или иного лица. Обычно, залогодержателем представляется кредитор.

Залогодатель – это лицо, которое непосредственно осуществляет предоставление материальных предметов в залог.

В большинстве случаев, залогодателем является должник. Однако не исключено, что может произойти смена такого лица.

Пример типичного случая – АО осуществляет передачу в залог собственных имущественных ценностей для защиты рисков невыполнения обязательств производственного кооператива перед банком. При этом распределение правовых статусов соответствующих лиц будет таким:

- должник – производственный кооператив;

- залогодатель – АО;

- залогодержатель – кредитное учреждение.

Лица, обладающие правом передачи вещи в залог

Ч. 2 ст. 335 Кодекса устанавливает, что правовой возможностью осуществлять передачу имущественных ценностей в залог располагают:

- собственник материального предмета;

- лицо, обладающие правом хозяйственного ведения на соответствующую вещь.

При этом, если собственник вещи может осуществлять передачу в залог без каких-либо ограничений, на лиц, имеющих лишь право хозяйственного ведения, закон установил определенные основания возникновения залога – первоначально получить согласие собственника такой вещи, и лишь после этого осуществлять соответствующую процедуру по передаче залогодержателю.

Ответственность и обязанности залогодателя

Ст. 335 ГК РФ устанавливаются меры ответственности залогодателя после того, как будет зарегистрировано соответствующее уведомление о возникновении залога.

Ситуация № 1:

- в залог передается вещь, которая не принадлежит лицу в рамках имущественного права;

- залогодержатель, принявший такую вещь в залог, не знал и не должен был знать о неправомерности передачи вещи в залог лицом, не являющимся собственником таковой;

- в рамках вышепредставленной ситуации у собственника заложенной вещи появляются соответствующие права и обязанности, присущие лицу со статусом залогодателя.

Данные права и обязанности могут быть предусмотрены ГК РФ, залоговым соглашением или иными нормативными актами.

Ситуация № 2.

Обстоятельства те же, однако:

- вещь была утеряна собственником или лицом, которому собственник передал данное имущество по праву владения;

- вещь была украдена или иным неправомерным методом выбыла из владения вышеуказанных лиц;

- прав и обязанностей, возникновение которых произошло для собственника в ситуации № 1, в данной ситуации для собственника вещи не возникает.

Ситуация № 3.

Если предмет является таким, на отчуждение которого должно быть получено согласие определенного лица, залогодатель должен получить такое же согласие для передачи имущества и в залог. Исключением из общего правила является обстоятельство, при котором залог возникает на основании закона.

Ситуация № 4.

Предмет был предоставлен в залог залогодержателю, при этом:

- такая вещь перешла в рамках правопреемства к нескольким гражданам;

- далее у правопреемников возникают права и обязанности залогодателя;

- правопреемники начинают нести соответствующие последствия за невыполнение обязательств, защита которых реализуется залогом, в надлежащем порядке – в размере доли полученного права на имущество.

Если же предмет является неделимым, правопреемники получают статус солидарных созалогодателей.

Отчуждение имущества, осуществляемое частными и бюджетными учреждениями

Ч. 1 ст. 298 Кодекса определяет, что частное учреждение не обладает правом на отчуждение вещей:

- которые собственник закрепил за данной организацией;

- приобретенных на средства, предоставленные собственником.

Законом не регламентирована возможность частного учреждения выступать в статусе залогодателя.

Возникновение права залога даже не происходит касательно имущества, поступающего в самостоятельное распоряжение учреждения в результате осуществления деятельности, приносящей доход (если учредительная документация позволяет осуществлять таковую).

Бюджетное учреждение не обладает возможностью по отчуждению без соответствующего разрешения собственника:

– движимого имущества, имеющего особую ценность, которое было закреплено собственником за учреждением, либо приобретено в рамках средств такового.

Однако закон делает исключение для имущества, которое находится у бюджетного учреждения на праве оперативного управления. Такими вещами бюджетное учреждение может распоряжаться по собственному волеизъявлению, если другое положение не установлено законом.

Залогодатель и залогодержатель – это разные лица. Каждое из них участвует в кредитовании, но с разных сторон. Следует учитывать, что в зависимости от особенностей займа они могут вообще отсутствовать, если никакой объект в залог передавать не планируется. То есть при обычных потребительских займах их может и не быть, а вот при оформлении ипотеки или кредита на покупку автомобиля будут с огромной долей вероятности.

Это такое лицо, которое предоставляет какую-то свою собственность (обычно недвижимость или технику) в качестве обеспечения по какому-либо кредиту. В некоторых случаях объект кредитования и залога – это одно и то же. Например, можно взять ипотечный кредит на приобретение дома и сразу после оформления права собственности передать его в качестве залога.

Чаще всего заемщик и залогодатель – это одно и то же лицо, но так бывает не всегда. Законодательство предполагает возможность предоставить свою собственность в качестве обеспечения кредита для другого лица.

Например, один человек может предложить свой дом в виде залога для получения кредита другим человеком. Подобная практика помогает обзаводиться собственным жильем многим молодым людям. Родители выступают в роли залогодателя, а кредит оплачивает уже сам заемщик. При отсутствии какого-либо объекта в собственности других вариантов практически и не существует.

Залогодержатель – это кредитор, то есть лицо, которое дает деньги в долг. Он получает условное право на объект залога, которое становится фактическим в случае наступления определенных условий. Например, в случае с ипотекой, если заемщик отказывается оплачивать кредит, то залогодержатель имеет право буквально «отобрать» дом или квартиру и продать их, получив обратно затраченные на кредит деньги.

В отличие от залогодателя, залогодержателем может быть только и исключительно кредитор.

Например, если банк решает уступить свое право на залог другому человеку или компании, то он может это сделать только вместе с передачей права на кредит, и наоборот. Этой особенностью банки пользуются при необходимости «выбить» деньги из должника. Они просто продают свои права коллекторской конторе за заранее меньшую сумму, чем долг. Это позволяет хоть как-то компенсировать понесенные затраты. К подобной схеме банки обращаются редко, только в тех случаях, когда они уверены, что другим способом вернуть свое они не смогут ни при каких условиях.

- Залогодатель имеет право предоставить свою собственность в качестве обеспечения сразу по нескольким кредитным договорам. Обычно это становится возможным только в том случае, если стоимость объекта значительно превосходит запрашиваемые в долг суммы. Главное правило – сразу же предупреждать предыдущих залогодержателей о подобной операции. Разумеется, каждый последующий залогодержатель также обязан быть предупрежден о том, что объект уже в залоге, а также о том, какую сумму он обеспечивает.

- Каждый залогодатель обязан всеми доступными ему силами и возможностями защищать право собственности на объект обеспечения кредита.

Если возникает ситуация, при которой другие лица требуют от залогодателя выполнить какие-либо действия, способные повлечь за собой уменьшение стоимости объекта кредита, он обязан этому противодействовать и сразу сообщить об этом всем залогодержателям.

- Залогодатель несет полную ответственность за сохранность своей собственности.

- В соответствии с действующим законодательством и условиями договора, залогодатель обязан за свой счет страховать объект обеспечения кредита на оговоренную в договоре сумму (чаще всего – на сумму кредита).

- Залогодатель сохраняет за собой полное право на объект обеспечения до момента возникновения просрочки и может распоряжаться им, до определенных пределов, по собственному разумению. Например, сдавать в аренду. Все подобные нюансы обязаны быть отражены в договоре залога с банком, так как в противном случае финансовая организация может потребовать преждевременного погашения кредита.

- Объект обеспечения может фигурировать в завещании. Более того, если банк каким-то образом описывает в договоре тот факт, что эти действия запрещены, то такой документ теряет свою силу.

- Если залог уже находится на стадии реализации, даже на самых заключительных этапах, вплоть до момента вхождения в право собственности другого лица, залогодатель имеет право остановить всю процедуру, погасив существующую задолженность в полном объеме.

- Если залогодержатель пользуется объектом залога, то он в обязательном порядке обязан предоставлять подробный отчет о совершенной деятельности. Вся полученная таким образом прибыль направляется на погашение существующей задолженности.

- Залогодержатель может потребовать заменить объект залога или предоставить дополнительное обеспечение, если по каким-то причинам его стоимость существенно упала в цене или объекту угрожает ликвидация.

- В случае нарушения условий договора залогодержатель имеет право на получение объекта в личную собственность. С этого момента он получит все те же права/обязанности, что и залогодатель ранее.

- Залогодержатель имеет право требовать досрочного погашения кредита в самых разных условиях. Например, если объект обеспечения перестал быть в собственности залогодателя и так далее. Все подобные нюансы описываются в договоре.

- Залогодержатель теряет все свои права и обязанности касательно объекта залога с момента полного выполнения заемщиком своих обязательств, то есть погашения кредита.

- Залогодержатель получает возможность передать свои права на объект обеспечения другим лицам, но только при условии уступки также и самого права на кредит.

- Если в качестве залога используются товары в обороте, то залогодержатель не получает в собственность какие-то определенные объекты, а лишь запасы на складе в определенном объеме. Например, если товарами такого типа являются продукты питания, то логично, что долго лежать на складе они не будут. Но оборот должен быть поставлен так, чтобы постоянно в наличии был объем товаров на строго определенную договором сумму или выше.

Залогодатель и залогодержатель – это стороны договора, и согласно ему, они могут в любой момент потребовать проведения проверки сохранности и условий содержания объекта обеспечения.

Большинство банков проводят выездные проверки в соответствии с внутренним графиком по предварительному согласованию с клиентом, однако в случае возникновения проблем они могут сделать и внеплановый выезд или даже проверять объект ежемесячно или ежедневно. Последнее имеет смысл в случае с проблемными должниками, способными в короткий срок резко уменьшить стоимость залога или вообще вывести его. Например, если в залоге сравнительно компактное оборудование, его можно демонтировать и спрятать, чего банк постарается не допустить.

При оформлении кредита с залогами нередко возникают многочисленные проблемы, которые становятся серьезными препятствием на пути получения денег. Например, квартира может принадлежать на равных правах нескольким собственникам. В такой ситуации потребуется нотариальное согласие каждого из них на передачу помещения в залог. В противном случае банк получает право только на его небольшую часть и реализовать ее в дальнейшем становится если не невозможно, то крайне сложно. Также проблемой считается перепланировка, радикально отличающаяся от существующего техплана, наличие на территории земельного участка не указанных на плане построек и так далее.

Как следует из всего указанного выше, залогодатель и залогодержатель – это разные лица, у каждого из них есть свои определенные права и обязанности, соблюдение которых обязательно в соответствии со всем, что указано в договоре.

Взаимоотношения двух таких лиц могут принимать самую разную форму, однако в большинстве случаев обе стороны заинтересованы в строгом соблюдении правил, условий и законодательства, так что проблемы возникают только с неблагонадежными личностями, которые в дальнейшем скорее всего не смогут больше получить никакой кредит как в этом банке, так и в любом другом.

К залогу недвижимого имущества (ипотеке) применяются правила Гражданского кодекса РФ (далее – ГК РФ) о вещных правах, а в части, не урегулированной указанными правилами и Федеральным законом от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» (далее – Закон об ипотеке), общие положения о залоге (п. 4 ст. 334 ГК РФ).

Понятие договора залога приведено в статье 334 ГК РФ, согласно которой «в силу залога кредитор по обеспеченному залогом обязательству (залогодержатель) имеет право в случае неисполнения или ненадлежащего исполнения должником этого обязательства получить удовлетворение из стоимости заложенного имущества (предмета залога) преимущественно перед другими кредиторами лица, которому принадлежит заложенное имущество (залогодателя)».

В силу залога согласно нормам ГК РФ кредитор имеет право в случае неисполнения или ненадлежащего исполнения должником обеспеченного обязательства получить удовлетворение из стоимости заложенного имущества (п. 1 ст. 334 ГК РФ). Ипотека как вид залога обеспечивает удовлетворение за счет стоимости исключительно недвижимого имущества.

Согласно пункту 1 статьи 130 ГК РФ к недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

Договор об ипотеке – это договор о залоге недвижимого имущества. Договор об ипотеке содержит положения о предмете ипотеки, рыночной оценке предмета ипотеки, существе, размере и сроке исполнения обязательства (существенные условия), обеспечиваемого ипотекой, иные условия (п. 1 ст. 9 Закона об ипотеке). Отсутствие в договоре об ипотеке существенных условий делает такой договор незаключенным (ст. 432 ГК РФ).

Договор об ипотеке оформляется в простой письменной форме и обязательного нотариального удостоверения не требует (п. 1 ст. 10 Закона об ипотеке»).

В залог может быть передано любое имущество, в том числе вещи и имущественные права. Исключения устанавливаются законом (п. 1 ст. 336, п. 1 ст. 358.1 ГК РФ).

Заложенное имущество остается у залогодателя, если иное не предусмотрено ГК РФ, другим законом или договором (п. 1 ст. 338 ГК РФ).

Залогодателем может быть как сам должник, так и третье лицо (п. 1 ст. 335 ГК РФ). Для залога вещи необходимо, чтобы у залогодателя было право собственности на нее. Лицо, имеющее иное вещное право, может передавать вещь в залог в случаях, предусмотренных ГК РФ (п. 2 ст. 335 ГК РФ). Залогодателем права может быть лицо, являющееся кредитором в обязательстве, из которого вытекает закладываемое право (правообладатель) (п. 1 ст. 358.1 ГК РФ).

Залогодержателем по залогу является банк или иная кредитная организация, либо другое юридическое лицо, предоставившие кредит или целевой заем на приобретение недвижимого имущества (земельного участка или жилого помещения).

Договор залога должен быть заключен в простой письменной форме, если законом или соглашением сторон не установлена нотариальная форма.

Договор залога в обеспечение исполнения обязательств по договору, который должен быть нотариально удостоверен, подлежит нотариальному удостоверению.

Несоблюдение формы договора залога влечет его недействительность (п. 3 ст. 339 ГК РФ).

В соответствии с пунктом 3 статьи 339 ГК РФ и пунктом 1 статьи 19 Закона об ипотеке (в редакции, действовавшей на день заключения договора) ипотека подлежит государственной регистрации в Едином государственном реестре прав на недвижимое имущество и сделок с ним (далее – ЕГРП) в порядке, установленном Федеральным законом от 21 июля 1997 г. № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» (далее – Закон о регистрации).

Как установлено пунктом 1 статьи 11 Закона об ипотеке (в редакции, действовавшей на день заключения договора), государственная регистрация договора, влекущего возникновение ипотеки в силу закона, является основанием для внесения в ЕГРП записи о возникновении ипотеки в силу закона.

При ипотеке в силу закона ипотека как обременение имущества возникает с момента государственной регистрации права собственности на это имущество, если иное не определено договором (пункт 2 статьи 11 Закона об ипотеке).

Предусмотренные Законом об ипотеке и договором об ипотеке права залогодержателя (право залога) на имущество считаются возникшими с момента внесения записи об ипотеке в ЕГРП, если иное не установлено законом. Если обязательство, обеспечиваемое ипотекой, возникло после внесения в ЕГРП записи об ипотеке, права залогодержателя возникают с момента возникновения этого обязательства (пункт 3 статьи 11 Закона об ипотеке).

Пунктом 2 статьи 20 Закона об ипотеке предусмотрено, что ипотека в силу закона подлежит государственной регистрации.

Государственная регистрация ипотеки в силу закона осуществляется одновременно с государственной регистрацией права собственности лица, чьи права обременяются ипотекой, если иное не установлено федеральным законом. Права залогодержателя по ипотеке в силу закона могут быть удостоверены закладной.

В соответствии с пунктом 1 статьи 2 Закона о регистрации государственная регистрация является единственным доказательством существования зарегистрированного права.

Анализ изложенных норм права позволяет сделать вывод о том, что любой залог недвижимого имущества, независимо от основания его возникновения, подлежит государственной регистрации, так как государственная регистрация является единственным доказательством существования зарегистрированного права.

Ипотека недвижимого имущества бывает двух видов: ипотека в силу договора и ипотека в силу закона.

Ипотека в силу договора возникает по воле сторон, на основании заключенного между ними договора об ипотеке.

Ипотека в силу закона встречается в случае, если:

– жилой дом или квартира, приобретенные полностью или частично за счет кредита банка или иной кредитной организации, находятся в залоге с момента государственной регистрации ипотеки в ЕГРП (п.1 ст. 77 Закона об ипотеке);

– жилое помещение, построенное полностью либо частично с использованием накоплений для жилищного обеспечения военнослужащих, предоставленных по договору целевого жилищного займа в соответствии с Федеральным законом от 20 августа 2004 г. № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих», считается находящимся в залоге с момента государственной регистрации права собственности на жилой дом (п. 4 ст. 77 Закона об ипотеке);

– земельный участок, приобретенный с использованием кредитных средств банка или иной кредитной организации, либо средств целевого займа, предоставленного другим юридическим лицом на приобретение этого земельного участка, считается находящимся в залоге с момента государственной регистрации права собственности заемщика на этот земельный участок. Если соответствующий земельный участок взят в аренду, то возникает ипотека в силу закона на право аренды, если иное не установлено федеральным законом или договором аренды (п. 1 ст. 64.1 Закона об ипотеке);

– при строительстве здания или сооружения на земельном участке, заложенном по договору об ипотеке, ипотека распространяется на эти здания и сооружения, если иное не предусмотрено договором об ипотеке (ст. 65 Закона об ипотеке);

– земельный участок, на котором с использованием кредитных средств банка или иной кредитной организации, либо средств целевого займа, предоставленного другим юридическим лицом, приобретено, построено или строится здание или сооружение, право аренды такого земельного участка считается находящимся в залоге с момента государственной регистрации права собственности на приобретенные, построенные или строящиеся здание или сооружение, если иное не предусмотрено федеральным законом или договором (ст. 64.2 Закона об ипотеке);

– в случае регистрации права собственности на завершенный строительством объект недвижимости, который ранее был зарегистрирован и передан в ипотеку как объект незавершенного строительства, ипотека сохраняет силу, и ее предметом является здание (сооружение), возведенное в результате завершения строительства (ст. 76 Закона об ипотеке);

– при передаче под выплату ренты земельного участка или другого недвижимого имущества получатель ренты в обеспечение обязательства плательщика ренты приобретает право залога на это имущество (п. 1 ст. 587 ГК РФ);

– ипотека в силу закона возникает, если объект недвижимости приобретен в кредит или в рассрочку (ст. 488 и 489 ГК РФ);

– земельный участок, принадлежащий застройщику на праве собственности (праве аренды или субаренды), и строящийся (создаваемый) на этом земельном участке многоквартирный дом и (или) иной объект недвижимости в обеспечение исполнения обязательств застройщика (залогодателя) по договору с момента государственной регистрации договора считаются находящимися в залоге у участников долевого строительства (залогодержателей).

На сегодняшний день срок государственной регистрации ипотеки земельных участков, зданий, сооружений, нежилых помещений составляет 15 рабочих дней, а ипотеки жилых помещений – 5 рабочих дней.

С 01.07.2014 договор ипотеки или кредитный договор, содержащий обеспеченное ипотекой обязательство, не подлежит государственной регистрации, однако сама ипотека должна быть зарегистрирована в установленном законом порядке. В отношении ипотеки жилых помещений предусмотрен ускоренный срок регистрации – пять рабочих дней со дня представления необходимых документов. За государственную регистрацию ипотеки в силу закона госпошлина не уплачивается.

Если передаваемое в ипотеку имущество находится в совместной собственности, потребуется письменное согласие всех собственников. Согласие другого супруга должно быть нотариально удостоверено (п. 1 ст. 7 Закона об ипотеке, п. 3 ст. 35 Семейного кодекса РФ).

Когда в залог передается жилой дом или квартира, находящиеся в собственности несовершеннолетних граждан, ограниченно дееспособных или недееспособных лиц, над которыми установлены опека или попечительство, сделку необходимо согласовывать с органом опеки и попечительства (п. 5 ст. 74 Закона об ипотеке, п. 2 ст. 37 ГК РФ).

С прекращением кредитного обязательства залог прекращается. О прекращении ипотеки должна быть сделана отметка в ЕГРП (ст. 352 ГК РФ, ст. 25 Закона об ипотеке). По общему правилу для погашения записи об ипотеке в регистрационный орган достаточно представить:

– заявление владельца закладной;

– или совместное заявление залогодателя и залогодержателя;

– или заявление залогодателя с одновременным представлением закладной, содержащей отметку владельца закладной об исполнении обеспеченного ипотекой обязательства в полном объеме. Данная отметка должна включать слова об исполнении обязательства и дате его исполнения, а также должна быть удостоверена подписью владельца закладной и заверена его печатью (при наличии печати) (п. 2 ст. 25 Закона об ипотеке).

При погашении регистрационной записи об ипотеке закладная аннулируется (п. 3 ст. 25 Закона об ипотеке).

Регистрационная запись об ипотеке погашается в течение трех рабочих дней (п. 1 ст. 25 Закона об ипотеке).

За погашение регистрационной записи об ипотеке госпошлина не уплачивается.

Таким образом, под ипотекой традиционно понимается залог недвижимости, остающейся во владении должника, но с запрещением права свободного распоряжения этим имуществом. Квалифицирующими признаками ипотеки выступают предмет договора залога, каковым может являться лишь недвижимая вещь, и сохранение за залогодателем правомочий владения и пользования этой вещью.

Существенные условия договора об ипотеке

Обязательно включите в договор существенные условия. Без них он будет считаться незаключенным.

Закон требует привести в договоре (ст. 9 Закона об ипотеке):

- предмет ипотеки и права залогодателя на него;

- денежную оценку предмета ипотеки;

- описание обеспечиваемого обязательства (существо, размер и срок исполнения).

Кроме того, существенным будет то условие, относительного которого по заявлению одной из сторон должно быть достигнуто соглашение

Если выдается закладная, нужно указать это.

Предмет ипотеки

Чтобы согласовать условие о предмете ипотеки, приведите в договоре:

- наименование имущества;

- место его нахождения;

- достаточное для идентификации описание. Самый надежный вариант – указать кадастровый номер.

Если залогом обременяется право аренды, опишите арендованное имущество, как если бы оно само было предметом ипотеки, и укажите срок аренды.

Пример условия

Залогодатель передает залогодержателю в залог следующее здание:

При описании имущества учтите, что ипотека автоматически распространяется:

- на принадлежности вещи, если стороны не договорились об ином. Например, на системы пожарной сигнализации, видеонаблюдения, телефонные сети;

- на неотделимые улучшения, если иное не предусмотрено договором или Законом об ипотеке;

- на находящиеся или строящиеся на передаваемом в ипотеку земельном участке здания или сооружения залогодателя. Также ипотека по общему правилу распространяется на здания и сооружения, которые залогодатель возводит на уже заложенном участке.

Денежная оценка предмета ипотеки

В договоре нужно указать оценку имущества в денежном выражении. Вы можете договориться с контрагентом о ее размере сами. Но мы рекомендуем привлечь профессионального оценщика, чтобы избежать спора о стоимости объекта.

Пример условия

Стоимость предмета залога согласно отчету оценщика (Приложение N 2 к договору) составляет 5 000 000 (пять миллионов) руб.

Для некоторых случаев закон устанавливает особые условия или требования к оценке. Например, если предмет ипотеки – государственное или муниципальное имущество. А если в ипотеку передается сельскохозяйственная земля, в договоре достаточно указать ее кадастровую стоимость и не проводить оценку.

Право залогодателя на предмет ипотеки

Укажите, какое право на имущество имеет залогодатель, и наименование органа, который это право зарегистрировал.

Наименование органа следует указывать так, как оно указано, например, в выписке из ЕГРН либо свидетельстве о госрегистрации прав. Если у вас нет сведений о наименовании этого органа, то, по мнению Минэкономразвития России, допустимо использовать слова “орган регистрации прав”.

Пример условия

Право собственности залогодателя на предмет залога зарегистрировано Управлением Федеральной службы государственной регистрации, кадастра и картографии по Москве, что подтверждается выпиской из Единого государственного реестра недвижимости от 12.07.2019 (Приложение N 1 к договору).

Обеспечиваемое обязательство

Обязательно укажите (п. п. 1, 4 ст. 9 Закона об ипотеке):

- существо обязательства;

- сумму (или условия ее определения для будущего обязательства);

- основания возникновения;

- срок исполнения.

Пример условия

Залог обеспечивает надлежащее исполнение залогодателем обязательства вернуть до 20.01.2020 сумму займа в размере 5 000 000 руб. Данное обязательство возникло на основании договора займа от 14.01.2019 N 23, который заключен между сторонами настоящего договора.

Если обязательство исполняется по частям, укажите сроки платежей и их размеры либо условия, которые позволят их определить.

Кроме того, вы можете определить объем, в котором обязательство обеспечено ипотекой. По общему правилу она обеспечивает не только основной долг, но и все сопутствующие требования на момент их удовлетворения, например неустойку, а также судебные издержки при обращении взыскания, расходы на реализацию имущества и др. Но вы можете сделать иначе. К примеру, предусмотреть, что ипотека покрывает только сумму основного обязательства или вообще только его часть.

Можно указать и твердую сумму обеспеченных требований залогодержателя. В этом случае обязательства должника перед залогодержателем в части, превышающей эту сумму, не будут обеспечены, за исключением ряда требований, указанных в законе. Среди таких исключений – требования об уплате процентов по ст. 395 ГК РФ, возмещении убытков, расходов на страхование или охрану.

Заверения залогодателя

Иногда залогодателю нужно получить согласие на ипотеку от третьего лица или органа. Например, если залог является крупной сделкой для ООО, вам, скорее всего, потребуется согласие общего собрания участников (п. 3 ст. 46 Закона об ООО). В отсутствие необходимого согласия договор ипотеки можно признать недействительным (ст. 173.1 ГК РФ).

Кроме того, залогодатель должен письменно сообщить залогодержателю об известных ему правах третьих лиц на предмет ипотеки, в частности о залоге и аренде. Если этого не сделать, у залогодержателя будет право потребовать досрочного исполнения обязательства или изменения условий договора.

Удобнее, если вы сразу укажете в договоре, нужно ли согласие других лиц на заключение договора и есть ли у третьих лиц какие-либо права на имущество. А на случай, если предоставленная залогодателем информация окажется недостоверной, рекомендуем включить в договор условие о неустойке за недостоверные заверения (п. 1 ст. 431.2 ГК РФ).

Пример условия

Залогодатель дает залогодержателю заверения в том, что:

- для заключения договора залога не требуется согласие третьего лица и уполномоченного органа;

- третьи лица не имеют прав на заложенное имущество.

Если хотя бы одно из указанных заверений окажется недостоверным, залогодержатель может потребовать от залогодателя уплаты неустойки в размере 500 000 (пятисот тысяч) руб. независимо от того, будет ли залогодержатель отказываться от договора или требовать признать его недействительным.

Использование и содержание предмета ипотеки

По умолчанию залогодатель должен проводить текущий и капитальный ремонт имущества, а также поддерживать его в исправном состоянии и нести расходы на содержание до тех пор, пока ипотека не закончится. Но вы можете изменить эти правила и, например, переложить часть обязанностей на залогодержателя.

Также рекомендуем согласовать порядок проверки имущества, которую залогодержатель вправе проводить по закону. Например, предусмотреть, в какое время залогодержатель может приехать и проверить состояние имущества, как часто он может это делать.

Учтите, что запретить залогодателю пользоваться заложенным имуществом нельзя. Условие об этом ничтожно. Но если заложен земельный участок, можно исключить или ограничить право залогодателя строить на нем здания и сооружения без согласия залогодержателя .

Кроме того, можно предусмотреть льготные условия для залогодателя, например:

- разрешить ухудшать состояние имущества или уменьшать его стоимость сверх нормального;

- исключить или изменить обязанность залогодателя страховать имущество. По умолчанию он должен страховать его за свой счет от рисков утраты и повреждения в полной стоимости или не ниже суммы обеспеченного обязательства.

Пример условия

Залогодатель обязан содержать заложенное имущество и обеспечивать его сохранность.

Залогодержатель вправе в любой рабочий день месяца с 10 до 18 часов без предварительного уведомления залогодателя проверять состояние имущества.

Залогодатель обязуется незамедлительно уведомлять залогодержателя о повреждении или гибели заложенного имущества, а также о возникновении их угрозы.

Распоряжение предметом ипотеки

В договоре можно, в частности:

- разрешить залогодателю отчуждать имущество без согласия залогодержателя (п. 1 ст. 37 Закона об ипотеке);

- исключить или изменить право залогодателя без согласия залогодержателя сдавать имущество в аренду, передавать в ссуду, обременять сервитутом на определенных условиях. Также можно предусмотреть, что предоставление заложенного имущества в пользование другому лицу освобождает залогодателя от обязанностей по договору об ипотеке (п. п. 1, 4 ст. 40 Закона об ипотеке).

Утрата или повреждение предмета ипотеки

Данные вопросы регулирует Закон об ипотеке. На практике стороны нечасто меняют условия, которые установлены по умолчанию.

Тем не менее вы можете:

- переложить риск случайной гибели и случайного повреждения имущества на залогодержателя;

- дать залогодателю право восстановить или заменить погибшее или поврежденное имущество. В этом случае залогодержатель не сможет требовать досрочного исполнения обязательства, если залогодатель надлежаще выполнит эту договоренность.

Обращение взыскания на предмет ипотеки и его реализация

Вы вправе предусмотреть случаи, когда на имущество можно обратить взыскание (например, только при неуплате долга полностью). Можно предусмотреть особенности обращения взыскания на имущество, которое заложено для обеспечения обязательства с уплатой периодических платежей. Например, увеличить количество допустимых по закону просрочек оплаты с трех до пяти или, наоборот, уменьшить их до двух .

По умолчанию взыскание на предмет ипотеки обращается через суд. Однако стороны, как правило, могут выбрать внесудебное обращение взыскания, в том числе по исполнительной надписи нотариуса. Если вы решили установить внесудебный порядок, то сначала убедитесь, что в вашем случае на него нет запрета.

По общему правилу заложенное имущество реализуют на публичных торгах. Однако в ряде случаев и при определенных условиях можно использовать другие способы. Например, дать залогодержателю право оставить имущество за собой.

Пример условия о внесудебном порядке обращения взыскания

Обращение взыскания на заложенное имущество осуществляется во внесудебном порядке.

Заложенное имущество реализуется одним из следующих способов по выбору залогодержателя:

- продажа с торгов;

- оставление залогодержателем предмета залога за собой по цене 5 000 000 руб.;

- продажа предмета залога залогодержателем другому лицу по цене не ниже рыночной.

Залог

Залог – это способ обеспечения исполнения обязательств в виде имущества и других объектов гражданских прав (за исключением денежных средств), находящихся в собственности залогодателя и гарантирующих погашение займа или иных гражданско-правовых обязательств.

С определением «залог» связаны следующие термины:

-

Залогодатель – лицо, которое передает свое имущество в обеспечение взятых на себя обязательств. Иными словами – должник. Причем залогодателем может быть и сам должник, и другое лицо, позволяющее воспользоваться своим имуществом в целях использования чужого обязательства;

-

Залогодержатель – кредитор, которому имущество передается по договору залога в качестве гарантии;

-

Предмет залога – непосредственно само имущество, которое передается во исполнение обязательств.

Договор залога и существенные условия

Основание для передачи имущества в залог возникает только при заключении соответствующего соглашения между сторонами в письменной форме.

К числу обязательных условий договора залога относятся:

-

вид залога;

-

оценочная стоимость предмета залога;

-

размер и сроки исполнения обязательств.

При отсутствии существенных условий договор признается недействительным.

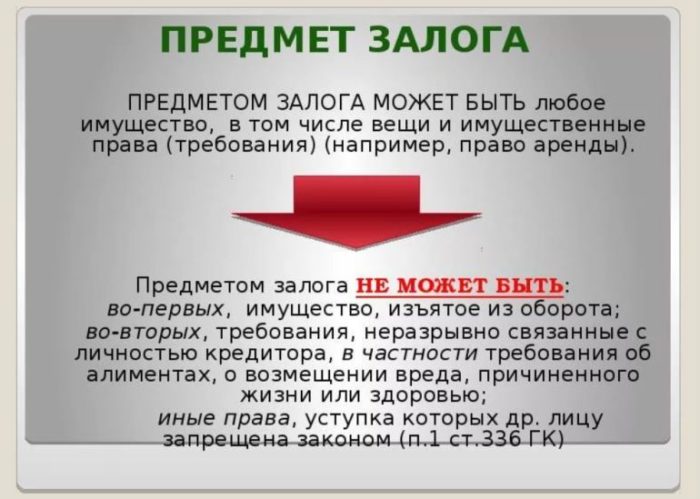

Предмет залога

В качестве предмета залога может выступать любое имущество должника. Это может быть недвижимость, транспорт, изделия из драгоценных металлов, ценные бумаги, а так же имущественные права.

Запрещено использовать:

-

недвижимость, вещи и ценные бумаги, изъятые государством из оборота;

-

земельные участки, являющиеся государственной или муниципальной собственностью;

-

сельскохозяйственные угодья, входящие в фермерские или сельскохозяйственные организации;

-

культурные ценности, являющиеся достоянием государства.

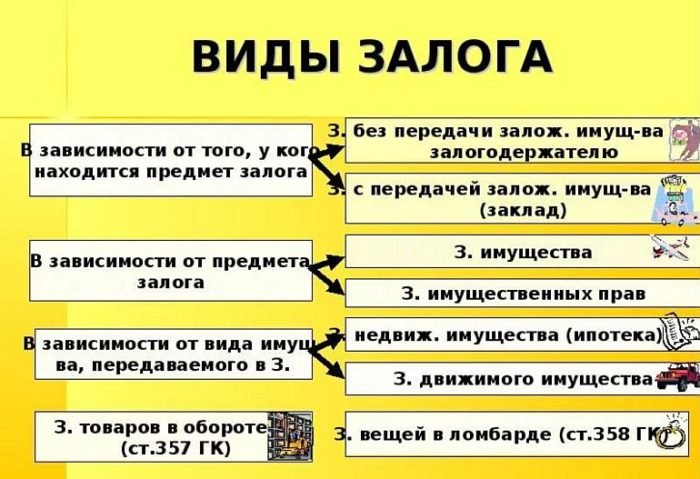

Основные виды залога

То, какой вид залога предусмотрен в договоре, влияет на распределение прав и обязанностей между кредитором и заемщиком.

Всего в России существует два основных вида:

-

Залог, предусматривающий передачу имущества залогодержателю (заклад). В случае заклада залогодатель – лицо, предоставившее имущество, имеет право владения этим имуществом, а в некоторых случаях и право пользования. Залогодатель может осуществлять контроль за состоянием и порядком использования заложенного имущества;

-

Залог, по которому имущество остается у лица, его предоставившего. Например, залог товара в обороте.

По инициативе залогодержателя могут быть ограничены права третьих лиц и собственно заемщика на это имущество.

Рассмотрим эти два вида залога.

Залог товаров в обороте

При таком виде залога, как товары, находящиеся в обороте, предмет залога не передается в распоряжение лицу, выступающему кредитором, а остается у залогодателя.

При этом залогодатель контролирует товары в обороте, являясь при этом представителем другой стороны залоговых отношений.

То есть, залогодатель распоряжается товарами по своему усмотрению, а именно, залогодатель имеет право на изменение состава залога, внося соответствующие корректировки в товарные запасы, сырье, готовую продукцию и прочее имущество.

При этом важно, чтобы стоимость не уменьшалась, по сравнению с той, что указана в договоре. Когда товары реализованы (то есть перешли во владение и пользование приобретателя), они уже не являются предметом залога. И наоборот. Когда заемщик приобретает товары, их рассматривают как предмет залога.

При залоге товаров в обороте заемщик обязан контролировать и соблюдать условия договора, ведя учет всех операций, которые могут повлечь за собой изменение состава или натуральной формы залога. Для этого ему необходимо в обязательном порядке вносить необходимые сведения в Книгу записи залогов.

Права и обязанности сторон при закладе

При закладе основными обязанностями кредитора являются:

-

Страхование предмета залога на сумму его полной стоимости за счет средств и в интересах заемщика;

-

Сохранение имущества в целости и сохранности;

-

Предоставление информации залогодателю о возможной угрозе утраты или повреждения заложенного имущества;

-

Составление на постоянной основе отчетов о пользовании предметом залога и отправка этих отчетов в адрес заемщика (если такое условие прописано в договоре залога);

-

Возвращение предмета заклада, когда обязательство выполнено.

Залогодержатель при закладе имеет право на:

-

Пользование предметом залога в тех случаях, когда договор это предусматривает. При этом полученные доходы покрывают расходы на содержание предмета залога, и идут на погашение процентов и (или) суммы основного долга.

-

Досрочное исполнение обязательства.

Порядок действий в случае не выполнения обязательств по договору залога

Итак, согласно договору залога, залогодатель передает залогодержателю имущество, которое служит гарантией исполнения взятых обязательств.

Если же эти обязательств не будут выполнены, то кредитор в этом случае вправе удовлетворить требования за счет предмета залога. То есть имущество должника будет продано.

Из этой суммы кредитор забирает сумму долга с начисленными за период действия договора процентами и всякого рода издержками. Разница, если таковая возникает, передается залогодателю. Взамен должник получает полную свободу от долговых обязательств.

Книга записи залогов

Законодательство накладывает на залогодателей (юридических лиц и индивидуальных предпринимателей) обязанность по ведению книги записи залогов, с отражением существенных условий таких сделок в виде реестра.

Этот реестр залогодатели должны предъявлять для ознакомления по требованию заинтересованных лиц.

Всё о залоге: понятие, виды, возникновение и прекращение

Залог – это действенный способ, позволяющий гарантированно обеспечить исполнение обязательств. При их неисполнении кредитор может получить стоимость из заложенного имущества.

Понятие залога

Залог представляет собой разновидность гражданских правоотношений. При нарушении обязательств со стороны должника кредитор, он же залогодатель, может обеспечить их залогом. Более подробное описание вы найдете в статье 334 ГК РФ.

Кредитор вправе выставить на продажу вещь, оказавшуюся в залоге, и выручить свои деньги. Такая форма правоотношений весьма востребована, она вселяет ощущение уверенности и надежности. У залога есть определенные свойства:

- Он основан на вещах, которые существуют реально. Эти вещи могут остаться у залогодателя, либо переходят к залогодержателю, усиливая обеспечительную роль залога. Обычно стоимость залога равна или больше предмета обязательств;

- Предоставляет кредитору возможность получить необходимую стоимость;

- Обеспечивает любые виды правовых обязательств, но наиболее распространен в случае займа, либо кредита.

Залог устанавливается при помощи соглашения двух лиц. Он имеет силу против третьих лиц, включая другого кредитора. Залоговые вопросы и отношения регулируются Гражданским кодексом, а именно 23 главой. Залогодателем принято называть лицо, предоставляющее свое имущество в залог.

В роли залогодателя выступает не только должник, но и другое лицо, позволяющее использовать имущество в виде чужого обязательства. Важно, чтобы залогодатель обладал правом собственности на имущество.

Огромную роль играет характер собственности. Существуют разные виды залога имущества. Когда речь об имуществе, являющемся составной частью общей собственности, то для залога потребуется согласие каждого собственника. Обеспечение требований происходит в том объеме, который образовался на момент удовлетворения. Суммируется размер долга и проценты, определенная неустойка, а также средства, затраченные на покрытие убытков из-за неисполнения обязательств. После составления договора имущество может выступать в роли залога. В договор входят конкретные условия:

- Вид залога;

- Стоимость закладываемой вещи;

- Сроки по обязательствам и их размер.

Договор недействителен, если не соблюдаются главные условия. Существует такое важное понятие, как предмет залога. Любое имущество, включая недвижимость и автотранспорт, драгоценности, ценные бумаги и права на имущество, может стать залогом. В роли предмета залога нельзя использовать:

- Участок земли, право на который есть только у государства;

- Ценные бумаги или вещи, которые были изъяты государством из обращения;

- Культурные ценности, принадлежащие государству;

- Угодья в составе сельскохозяйственных организаций и фермерских хозяйств.

Такие правила действуют во всех банках. Если они не соблюдены, залог не будет рассмотрен.

Виды залога

Вид залога, прописанный в договоре, дает возможность распределить права и обязанности двух сторон. В России предусмотрено несколько видов залога:

- Заклад. Имущество передается в руки кредитора для использования и владения. При этом залогодатель не теряет право контролировать состояние имущества и его надлежащее использование;

- Имущество может оставаться у должника.

Залогодержатель способен ограничить право заемщика или третьих лиц на имущество. Когда рассматривается ипотека, либо товары, находящиеся в обороте, они остаются у кредитора. Как уже было сказано, в роли залога выступает различное имущество.

Ипотека

О такой разновидности залога подробно написано в статье 335 ГК РФ. Подобный тип кредитования может иметь место при наличии у лица права собственника или права на осуществление хозяйственной деятельности.

Объекты недвижимости стоят дорого, вывести их из-под контроля залогодателя не представляется возможным. Юристы считают, что важное отличие использования недвижимости для обеспечения кредита по ипотеке состоит не в ценности, а в видимости.

Право собственника ограничивается, если в залоге находится недвижимость. Он не может распоряжаться имуществом по своему усмотрению. Отчуждение или передачу предмета ипотеки в использование другим лицам необходимо согласовать с залогодержателем.

При ипотеке залогом выступают различные объекты:

- Любые сооружения;

- Здания;

- Дома и квартиры;

- Предприятия.

Здания и постройки могут стать залогом, если земельный участок, на котором они возведены, тоже попадает в залог. А ипотека участка земли не подразумевает, что здание тоже передано в залог. В статье 340 ГК РФ обозначены нормы использования предприятий в виде залога. Они рассматриваются, как имущественный комплекс. Видом залога будут материальные и нематериальные активы, постройки, оборудование и механизмы, сырье и готовая продукция.

Если товары находятся в обороте, залог не передается кредитору. Товары остаются под контролем залогодателя. Он вносит изменения в запасы товаров, материалы для них, а также готовую продукцию. Важно, чтобы цена не снизилась по сравнению с суммой, обозначенной в договоре.

В качестве предмета залога не могут выступать реализованные товары. В большинстве ситуаций у кредитора есть право на распоряжение залогом, но не в этом случае. Рассматриваемый вид залога имеет отличительный признак, который характерен только для него. Если товары оказались в залоге, то при их отчуждении за ними не последует обременение.

Заемщик должен контролировать условия договора, вести учет операций, способных изменить форму залога или состав. Все сведения заносятся в Книгу, предназначенную для записи залогов.

Заклад и твердый залог

Эти виды залога подразумевают передачу имущества держателю. Заклад отличается от залога, именуемого «твердым», это не одно и то же. При закладе предмет переходит к держателю. Существует схема, предусматривающая особое соглашение двух сторон. В соглашении указывается, что предмет залога находится у залогодателя, но без права использования. Другая сторона его «опечатывает». Это и есть твердый залог.

Надо сказать, что у видов залога нет четкой классификации. Многие нюансы зависят от заложенного имущества и прав на распоряжение им. При закладе на кредитора налагается ряд обязательств:

- В интересах заемщика застраховать предмет на всю его стоимость;

- Имущество должно быть в целости и сохранности;

- При возникновении угрозы потери или повреждения имущества, нужно проинформировать должника;

- Необходимо отправлять заемщику отчеты о пользовании предметом;

- Имущество незамедлительно возвращается при выполнении обязательства.

Кредитор всегда получает определенные права. Договор может подразумевать использование имущества. Доходы, которые были получены от имущества, расходуются в счет погашения процентов. При невыполнении обязательств кредитор по договору может продать имущество. Из этой суммы он погашает долг, процент и все издержки. При получении разницы она переходит к должнику.

В роли предмета залога выступают ценные вещи и имущественные права. В статье 336 ГК РФ обозначено, что в залог можно оформить любое имущество, при условии, что его не изъяли из оборота. Предметом залога не выступает имущество, на которое не подразумевается уступка прав. Залогом может быть: машина, любая недвижимость и драгоценные металлы, акции. Но зачастую банки сами определяют, что выступает предметом залога. К примеру, Сбербанк принимает в качестве обеспечения по кредиту:

- Автомобиль (не может быть принят, если является единственным обеспечением);

- Недвижимость;

- Прочее имущество (не закладывается, если является единственным обеспечением);

- Слитки драгоценных металлов (при хранении в банке);

- Акции и другие ценные бумаги.

В последние годы банки стали принимать в качестве залога необычные активы – оленей, свиней, кроликов, кур, майнинговые фермы, сани, котлы и прочее. Важно, чтобы перед составлением договора обсуждаемое имущество было оценено. Затраты на оценку ложатся на плечи заемщика. Банк обычно рекомендует обратиться в оценочные компании, с которыми он ведет тесное сотрудничество.

Сумма залога должна покрывать кредит и проценты по нему. При оформлении залога в виде имущества нужно подтвердить свое право собственности. Предоставить имущество в залог лицо может при получении согласия от мужа или жены. Банки могут потребовать от заемщика страхования имущества. Его срок равен периоду, на который был взят кредит. Важные условия прописаны в статье 320 ГК РФ. В них сказано, что при переходе прав к третьему лицу в результате соглашения залогодатель может меняться.

Возникновение залога

Возникновение залога возможно при наличии нескольких факторов. Об этом сказано в статье 334 ГК РФ:

- Между двумя сторонами заключается договор;

- Наступают обстоятельства, четко прописанные в законе. В статье 587 ГК РФ сказано, что имущество, передаваемое в ренту, будет в залоге у того, кто получает ренту.

Чаще всего правоотношения образуются по первому пункту, в их основе лежит договор. И законодатель урегулировал подобные отношения на основе договора, издав статью 334.1 ГК РФ. Права залогодателя и его оппонента, которые оформили договор, прописаны в третьем пункте. Сторонами правоотношения при залоге становятся кредитор и залогодатель. Именно кредитора именуют залогодержателем.

Залогодатель – это лицо, отдающее свое имущество в залог. Выступать в роли залогодателя по п.1 статьи 335 ГК РФ может и сам должник, и тот, кто отдает в залог свое имущество. Это лицо заключает отдельный договор с кредитором. Третье лицо также может исполнить за должника его обязательство. Согласно п.1 статьи 387 ГК РФ оно получит все права кредитора в данном обязательстве.

Залогодержатель является лицом, которому предают имущество в залог. Когда имущество оказалось в залоге нескольких кредиторов, они именуются созалогодержателями. Эти лица выступают субъектами по разным обстоятельствам. Каждое из лиц принято считать самостоятельным кредитором. Для удовлетворения требования устанавливается очередность. Сначала удовлетворяются требования лица, которое первым заключило договор с залогодателем.

Прекращение залога

В законодательстве четко прописаны моменты, когда залог теряет силу. В статье 352 ГК описан порядок предпринимаемых действий. Среди оснований для прекращения залога выделяют следующие:

- Произошло погашение задолженности;

- Имущество было приобретено;

- Вещь залога уничтожена;

- В результате продажи имущества на торгах;

- Договор потерял силу на законных основаниях;

- Такое решение может вынести суд, когда одна из сторон нарушает условия сохранения залоговой вещи;

- Предмет залога изъяли;

- Имущество продается для реализации права другого кредитора;

- Кредитор передал права, а также обязанности, прописанные в договоре, третьему лицу, но не уступил права по требованиям к должнику;

- Долг переведен на другое лицо;

- В иных случаях, которые прописаны в законодательстве или по соглашению сторон.

В статье 352 обозначен определенный порядок, позволяющий прекратить залог. Это важные действия, которые должны осуществить лица, владеющие залоговым имуществом:

- При нахождении вещи у залогодержателя после прекращения действия залога он должен ее возвратить;

- По статье 339.1. ГК РФ залогодатель может потребовать у кредитора внести запись о том, что залог прекращен.

В статьях 414 и 419 ГК РФ прописаны особые случаи, при которых обязательства считаются прекратившимися. При желании участников заключить новый договор прежний перестает действовать. Прекращение залога подразумевается, когда компания ликвидируется. При этом не играет роли, была ли компания должником, либо выступала кредитором.

Прекращение залога предусматривается и тогда, когда имущество продается в том порядке, который прописан в законе. При невозможности продать вещь на торгах в течение месяца и нежелании кредитора оставлять ее за собой она продается при помощи публичного предложения. Иногда торги могут быть аннулированы. Если кредитор не реализует право на покупку предмета залога, он автоматически прекращается.

Обращение взыскания на заложенное имущество

Обращение взыскания на имущество, оказавшееся в залоге, происходит при игнорировании должником своих обязательств. Законодатель предусмотрел подобную возможность, чтобы защитить интересы кредиторов.

Надо помнить, что обращение взыскания недопустимо из-за небольшого нарушения. Это указано в статье 348 ГК РФ. Правила действуют при соблюдении нескольких условий:

- Просрочка составляет менее трех месяцев;

- Сумма долга равна не более 5% от имущества, оказавшегося в залоге.

Оценка имущества происходит в три этапа:

- Сначала определяется рыночная цена на момент подписания договора;

- Затем определяется залоговая стоимость. Учитываются издержки, связанные с реализацией имущества, и риски;

- Чтобы выставить предмет залога на торги, нужно определить его цену. Изменения в залоговой стоимости могут быть связаны с инфляцией.

Расчет стоимости обычно доверяют профессионалам. Кредитная организация для возмещения суммы обращает взыскание за залог при 3-х нарушениях за 12 месяцев. Сумма просрочки может быть маленькой. Банк решает вопрос по внесудебному порядку или обращается в суд.

Иногда в договоре указывается, что стороны могут урегулировать все вопросы без суда, но законодателем предусмотрено некоторое ограничение. При закладывании единственного жилья залогодателя взыскание по нему возможно через суд. Обращение взыскания в обычном порядке требует определенной последовательности:

- Сначала залогодателю направляют уведомление о необходимости погасить сумму;

- Затем должнику отправляют письмо о взыскании задолженности;

- Предмет залога передается банку, составляется акт приема-передачи;

- Должника уведомляют о том, когда и где будут проводиться торги;

- После удачных торгов оплачиваются долги банку. Определенная сумма уходит организатору продажи, а оставшиеся средства отдают должнику;

- При несостоявшихся торгах банк через 10 дней может приобрести имущество;

- При отказе банка приобрести имущество назначаются новые торги;

- Предположим, что вторые торги оказались неудачными. Банку дается 1 месяц на приобретение имущества, но его цена окажется на 25% ниже первоначальной;

- Если банк приобретает имущество, залог прекращается.

Определенный порядок предусмотрен и при обращении в суд. Должнику отправляют претензию с указанием намерения передать дело в суд. Потом банк передает иск в суд. После вынесения положительного решения кредитор отправляет необходимые документы приставам. Имущество изымается и продается на торгах. Предположим, что суд разглядел уважительную причину отсрочек платежей. Он может на некоторое время отложить продажу недвижимости или вещи, но в течение этого периода должник обязан оплачивать проценты. Надо сказать, что обращение взыскания на имущество, которое оказалось в залоге, является двоякой процедурой. Не глядя на то, что все моменты определены в правовых актах, на деле может возникнуть немало сложностей.

Представленные бланки помогут максимально грамотно составить договор о залоге.

Каким может быть залог по ипотеке?

Ипотечный кредит отличается низкими по сравнению со средними по рынку ставками, в основном за счёт того, что заёмщик предлагает банку залог, который в критической ситуации сможет покрыть задолженность.

Как правило, залогом по кредиту выступает недвижимость. Покупая квартиру, человек предоставляет её в качестве залога. Т.е. фактически квартира принадлежит банку до тех пор, пока кредит не будет выплачен. Также залогом может выступать уже имеющаяся в собственности недвижимость, например, при строительстве дома заёмщик может заложить квартиру.

«Кредитные обязательства должны быть на 100% покрыты стоимостью заложенного имущества, именно это и обеспечивает низкий риск и низкую ставку по ипотеке. Но есть и обратная сторона: размер кредита не может быть меньше 5% от стоимости залога, так как в таком случае сделка может быть признана ничтожной», – говорит директор Департамента розничного бизнеса банка Интеза Богдан Чекомасов.

В некоторых ситуациях заёмщики пытаются получить ипотеку под довольно нестандартные залоги.

Доля в квартире

Теоритически получить ипотеку под долю в квартире можно. Однако на практике найти банк, который согласится на такую схему сложно. Сумма доли в квартире сложно сопоставима со стоимостью отдельной квартиры, к тому же её гораздо сложнее продать. «Доля в квартире не может быть принята в качестве залога по причине законодательных ограничений на реализацию имущества в случае возникновения дефолта по кредиту», – поясняет Богдан Чекомасов.

При наличии доли в квартире эксперты советуют продать её, а полученные средства использовать в качестве первого взноса по кредиту.

Машина

Какой бы дорогой ни была машина, заложить её для получения ипотеки вряд ли удастся. Всё-таки риски для банка в случае с авто и недвижимостью слишком разные. Хотя кредит на крупную сумму получить с помощью автомобиля всё-таки можно.

«Подобные схемы предлагает незначительное количество банков, однако в этом случае кредит позиционируется не как ипотечный займ, а как нецелевой кредит под залог автомобиля. Таким образом, деньги можно потратить на любые цели, в том числе и на приобретение квартиры, но ставки по такому нецелевому кредиту будут выше, чем по классической ипотеке», – говорит Богдан Чекомасов.

Страховка

Чтобы ни выступало предметов залога по ипотечному или потребительскому кредиту, банки будут требовать предоставить страховку. Она необходима на случай серьёзного повреждения или полного уничтожения предмета залога. В случае с квартирой – это страхование недвижимости, в случае с автомобилем – каско.

«Кредитные обязательства клиента сохраняются даже в том случае, если предмет залога будет уничтожен, – говорит Богдан Чекомасов. – Именно на этот случай банки требуют комплексного страхования заложенного имущества, так как страховая выплата направляется на погашение остатка задолженности».

Основные понятия «ипотека», «залог» и их отличия

В чем состоит принципиальное отличие залога от ипотеки? Несмотря на то что ипотека по своей сути является разновидностью залога, разница между этими понятиями довольно большая.

Сравнение определений

Первое, чем отличается договор залога от договора ипотеки, это юридическим значением данных понятий.

Определение залога было дано в ч. 1 ст. 334 Гражданского кодекса Российской Федерации (далее – ГК РФ). Проанализировав данную норму, можно сказать, что залог – это один из способов обеспечения взятого обязательства.

Согласно же ч. 1 ст. 1 Федерального Закон «Об ипотеке (залоге недвижимости)» (далее – ФЗ) ипотека – это залог недвижимости, способ приобрести жилую недвижимость, получив в банке ссуду на определенную сумму. Возвращать его следует в течение 10-15 или даже более лет. Для некоторых категорий населения (учителя, военные, врачи, молодые специалисты) государством предусмотрены определенные льготы для получения ипотечного кредита. Для многих людей ипотека – наиболее удобный способ стать владельцем недвижимости, не имея в своем распоряжении больших средств.

Понятие ипотеки намного уже, чем понятие залога.

Предмет договора

Предметом залога согласно ч. 1 ст. 336 ГК РФ может быть почти любое движимое или недвижимое имущество, в том числе автомобили, техника, ювелирные украшения и даже имущественные права на вышеперечисленные объекты. Таким образом, перечень имущества, которое может быть заложено, огромно.

Согласно Федеральному Закону «Об ипотеке (залоге недвижимости)» полученная ссуда обеспечивается приобретенным таким образом имуществом. В случае появления задолженности долг взыскивается путем продажи заложенной недвижимости.

Субъект

Осуществлять ипотечное кредитование согласно ФЗ могут исключительно банки, зарегистрированные и получившую лицензию на право занятия банковской деятельностью в установленном законе порядке.

Залогодержателем по договору залога может быть и юридическое, и физическое лицо. Например, ломбарды осуществляют выдачу ссуд под заложение различного ценного имущества.

Ипотечное кредитование осуществляют, как правило, только банки.

Форма договора

Форма договора залога предусмотрена ст. 339 ГК РФ. Согласно ч. 3 данной статьи для данного договора достаточно соблюдения письменной формы. Но есть исключение: если договор обеспечивает обязательство по договору, который согласно закону должен быть нотариально заверен, то и его следует заверять у нотариуса.