Компания обязана рассчитать и выплатить работнику отпускные за три дня до начала отпуска. Рассчитывают отпускные исходя из среднего заработка.

Содержание

- Средний дневной заработок в 2019 году

- Как рассчитать среднедневной заработок

- Расчет отпускных в 2019 году

- Расчет отпускных, если в компании установлен неполный рабочий день

- Как рассчитывать отпускные, если сотрудник болел, учился или был в отпуске за свой счет

- Как определить количество участвующих в расчете календарных дней, когда сотрудник отработал месяц не полностью

- Как посчитать отпускные, если заработная плата изменилась

- Расчет отпускных при суммированном учете рабочего времени

- Как оформить расчет отпускных

- Как рассчитать зарплату по окладу

- Должностной оклад — оплата труда работника в фиксированной сумме

- Как рассчитать зарплату по окладу на калькуляторе

- Зарплата по окладу: документальное оформление

- Расчет зарплаты по окладу

- Методика и примеры расчетов отпускных в 2018 году

- С чего начинается расчет отпускных

- Определяем размер среднего дневного заработка

- Финишная прямая: определяем сумму отпускных

- Пример расчета отпускных

- Расчет отпускных онлайн

- Количество дней отпуска для расчета

- Определение расчетного периода

- Определение заработка за расчетный период

- Расчет среднего дневного заработка

- Учет повышений окладов (тарифных ставок)

- Как правильно рассчитать отпускные (формула расчета)

- Что такое отпускные

- Как рассчитать отпускные в 2019 году

- Выплаты, учитываемые при исчислении среднего заработка

- Порядок расчета дней отпуска, на которые имеет право работник при увольнении

- Как рассчитываются отпускные при увольнении

Средний дневной заработок в 2019 году

Общий порядок расчета среднего заработка регулирует статья 139 Трудового кодекса.

Более подробные правила, которыми надо руководствоваться при расчете отпускных, утверждены постановлением Правительства РФ от 24 декабря 2007 года № 922.

Для отпускных средний дневной заработок рассчитывают за 12 календарных месяцев, предшествующих месяцу начала отпуска.

За каждый полностью отработанный месяц учитывают 29,3 дня. Это среднемесячное количество дней ((365 дней — 14 праздничных дней в году) / 12 мес.).

В таком же порядке рассчитывают и компенсацию за неиспользованный отпуск.

Воспользуйтесь онлайн калькулятором для расчета отпускных

Как рассчитать среднедневной заработок

Для расчета среднего дневного заработка, нужно:

Во-первых, определить расчетный период.

Во-вторых, сумму выплат, которую получил работник в расчетном периоде.

Расчетный период для отпускных равен 12 месяцам, которые предшествуют месяцу, в котором сотрудник уходит в отпуск.

В расчет нужно брать календарный месяц:

Январь: 1-го по 30-е числа месяца включительно.

Февраль: с 1-го по 28-е число месяца включительно.

Март: с 1-го по 31-е число месяца включительно.

… и так далее.

ПРИМЕР 1. КАК ОПРЕДЕЛИТЬ РАСЧЕТНЫЙ ПЕРИОД

Работник организации уходит в отпуск с 10 июля 2019 года.

В расчетный период включаем:

— Июль-декабрь 2018 года

— Январь-июнь 2019 года

Расчет отпускных в 2019 году

После того, как определили расчетный период, нужно подсчитать сумму выплат за этот время.

В расчет включают все выплаты за отработанные дни, в том числе премии, доплаты, надбавки, поощрения и т.д.

Выплаты, которые учитываются, перечислены в постановлении Правительства РФ от 24 декабря 2007 г. № 922.

К ним относят, в частности, заработная плату в денежной и неденежной форме, надбавки и доплаты (за классность, квалификационный разряд, выслугу лет, совмещение профессий и т. п.), компенсационные выплаты, связанные с режимом работы и условиями труда.

Не включаются в расчет среднего заработка: материальная помощь, дивиденды, кредиты и другие выплаты, которые не имеют отношения к оплате труда.

ПРИМЕР 2. РАСЧЕТ СРЕДНЕГО ЗАРАБОТКА С УЧЕТОМ ВСЕХ ВЫПЛАТ

Работник уходит в отпуск с 5 июля 2019 года.

Расчетный период – это 12 месяцев, предшествующих отпуску.

Берем в расчет периоды:

— Июль-декабрь 2018 года и

— Январь-июнь 2019 года.

Ежемесячный оклад работника составляет 20 000 рублей.

Кроме оклада работник получает премии за выполнение и перевыполнение плана продаж согласно Положению о премировании.

В марте работник перевыполнил план продаж и получил премию в размере – 8 000 рублей.

В апреле работник снова перевыполнил план продаж, но на этот раз в меньшем объеме и получил премию в размере 5 000 рублей.

В мае работник план не выполнил, но получил материальную помощь в размере 4 000 рублей в связи с рождением ребенка.

Рассчитаем средник заработок работника:

1) Считаем заработную плату за 12 месяцев:

12 мес. × 20 000 руб. = 240 000 руб.

2) Включаем в расчет две премии, выплаченные в марте и апреле 2019 года.

240 000 руб. + 8 000 руб. + 5 000 руб. = 253 000 руб.

3) Материальную помощью в расчет не включаем.

Формула расчета среднего заработка

Средний дневной заработок работника для оплаты отпускных определяют по формуле:

| Сумма начисленной заработной платы за расчетный период (включая премии, надбавки, вознаграждения, коэффициенты) | : | 12 месяцев | : | 29,3 календарных дня | = | Средний дневной заработок |

Формула расчета отпускных

Сумму отпускных рассчитывают так:

| Средний дневной заработок | × | Количество дней отпуска | = | Сумма отпускных |

ПРИМЕР 3. РАСЧЕТ ОТПУСКНЫХ НА 2019 ГОД

Работник уходит в отпуск с 7 августа 2019 года на 14 календарных дней.

Ежемесячный оклад работника составляет: 20 000 руб. В апреле сотрудник получил премию в размере 5 000 руб.

Расчетный период – 12 месяцев, предшествующих отпуску: август-декабрь 2016 года и январь-июль 2017 года.

Средний дневной заработок равен:

(20 000 руб. × 12 мес.+ 5000 руб.) : 12 мес. : 29,3 календарных дня = 696,81 руб.

Сумма отпускных составит:

696,81 руб. × 14 дней отпуска = 7 755,34 руб.

Расчет отпускных, если в компании установлен неполный рабочий день

Сейчас на предприятиях распространена практика сокращенного рабочего дня для многих категорий работников. Вместо 8-ми часового рабочего дня может быть установлен 6-ти, 7-ми, 4-ех и т.д. часовой рабочий дней.

Для сотрудников, которые работают с сокращенным рабочим днем, отпускные рассчитывают также, как для всех работников.

Нужно взять сумму выплат за 12 месяцев, предшествующих отпуску, добавить все надбавки, премия и вознаграждения, общую сумму разделить на 12 и разделить на 29,3 руб.

Как рассчитывать отпускные, если сотрудник болел, учился или был в отпуске за свой счет

На практике редко приходится сталкиваться с ситуациями из учебника, когда для расчета отпускных нужно знать только оклад.

Для отпускных расчетным периодом являются 12 месяцев, предшествующих отпуску. В это время сотрудник мог взять больничный, уйти в учебный отпуск, взять несколько дней за свой счет.

В этих случаях из расчетного периода нужно вычесть время, пока сотрудника не было на работе. А из общей суммы выплат нужно вычесть выплаты за время отсутствия.

В постановлении Правительства РФ от 24.12.2007 г. № 922 «Об особенностях порядка исчисления средней заработной платы» вы можете посмотреть перечень выплат, которые исключаются. Это периоды, когда сотрудник:

- был в ежегодном основном, дополнительном или учебном отпуске;

- получал пособие по больничному;

- получал пособие по беременности и родам;

- был в отпуске за свой счет;

- получил дополнительные оплачиваемые выходные или дни для ухода за детьми-инвалидами и инвалидами с детства;

- не работал из-за простоя по вине работодателя;

- получил отгулы и т. п.

Как определить количество участвующих в расчете календарных дней, когда сотрудник отработал месяц не полностью

Периоды отсутствия на работе по разным причинам рассчитывают по формуле:

| 29,3 (среднемесячное число календарных дней) | : | Количество календарных дней в месяце | × | Количество календарных дней, пришедшихся на отработанное время | = | Количество календарных дней в месяце, который отработан не полностью |

ПРИМЕР 4. РАСЧЕТ СРЕДНЕГО ЗАРАБОТКА ДЛЯ ОТПУСКНЫХ С ПОЛНЫМ РАБОЧИМ МЕСЯЦЕМ

Сотрудник уходит в отпуск 23 октября 2017 года на 14 календарных дней.

Его оклад составляет: 18 000 руб.

В расчетном периоде нужно учитывать: октябрь–декабрь 2016 года; январь–сентябрь 2017 года.

В декабре 2016 года сотрудник был на больничном, в результате отработал только 10 рабочих дней (это 14 календарных дней)

В декабре 2016 года – 22 рабочих дня.

Заработная плата за декабрь составит: 18 000 руб. : 22 раб. дн. × 10 раб. дн.= 8 181, 82 руб.

За тот период, когда сотрудник болел, он получил пособие по временной нетрудоспособности. Сумму пособия в расчете отпускных учитывать нельзя.

Рассчитываем отпускные:

1) Определяем количество календарных дней декабря, которые войдут в расчетный период:

29,3 ср.число : 31 календ. дн. × 14 календ. дн. = 13, 24 календ. дн.

2) Определяем средний заработок сотрудника.

(8 181, 82 руб. + (18 000 руб. × 11 мес.)): (13,24 календ. дн. + (29,3 календ. дн × 11 мес.)) = 614, 48 руб.

3) Рассчитываем сумму отпускных.

614, 48 руб. × 14 календ. дн. = 8 602, 72 руб.

Если вы приняли на работу нового сотрудника и через полгода или восемь месяцев он уходит в отпуск, полного расчетного периода, равного 12 месяцам не получается. Тогда при расчете отпускных вы должны учитывать:

- выплаты, которые начислили работнику за фактическое время работы;

- фактические месяцы его работы на вашей фирме.

Как посчитать отпускные, если заработная плата изменилась

Если в вашей организации в пределах расчетного периода, после расчетного периода, но до отпуска сотрудника или во время отпуска изменилась заработная плата, сумму отпускных придется пересчитать.

Такое правило установлено п. 16 постановления Правительства РФ от 24.12.2007 г. № 922 «Об особенностях порядка исчисления средней заработной платы».

Формула расчета коэффициента корректировки отпускных при повышении заработной платы

| Заработная плата, начисленная за месяц, в котором произошло повышение | : | Заработная плата каждого из месяцев расчетного периода | = | Коэффициент повышения |

ПРИМЕР 5. РАСЧЕТ КОЭФФИЦИЕНТА ПОВЫШЕНИЯ ЗАРАБОТНОЙ ПЛАТЫ

Оклад сотрудника в сентябре и октябре 2016 года составлял 20 000 руб. С ноября 2016 года заработная плата сотрудника была повышена до 24 000 руб. – на 4 000 руб.

Коэффициент повышения заработной платы равен:

24 000 руб. : 20 000 руб. = 1,2.

Если заработную плату повысили в пределах расчетного периода, то оклад работника, который был у него до повышения, нужно умножить на коэффициент повышения.

ПРИМЕР 6. РАСЧЕТ ОТПУСКНЫХ С КОЭФФИЦИЕНТОМ ПОВЫШЕНИЯ

С 21 августа 2017 года сотрудник уходит в отпуск на 28 календарных дней.

Оклад сотрудника составлял до 1 февраля 20 000 рублей. С 1 февраля – 22 000 рублей.

Рассчитаем отпускные для сотрудника:

1) Вычисляем коэффициент повышения:

22 000 руб. : 20 000 руб. = 1,1.

2) Определяем месяцы, которые войдут в расчетный период:

— август-декабрь 2016 года;

— январь-июль 2017 года.

3) Считаем сумму выплат, которую мы должны учесть при оплате отпуска:

— учитываем сумму заработной платы до её повышения за 6 месяцев (август 2016 г. – февраль 2017 г.) с коэффициентом 1,1 и сумму заработной платы после повышения без коэффициента (февраль – июль 2017 г.)

(20 000 руб. × 6 мес. × 1,1) + (22 000 руб. × 6 мес.) = 264 000 руб.

4) Рассчитываем средний дневной заработок:

264 000 руб. : 29,3 календ. дн. : 12 мес. = 750, 85 руб.

5) Считаем сумму отпускных:

750, 85 руб. × 28 дней отпуска = 21 023,8 руб.

Скорректировать средний заработок нужно и в том случае, если повышение заработной платы произошло уже за пределами расчетного периода, но до момента, когда сотрудник ушел в отпуск.

ПРИМЕР 7. КОРРЕКТИРОВКА ОТПУСКНЫХ, ЕСЛИ ЗАРАБОТНУЮ ПЛАТУ ПОВЫСИЛИ ПОСЛЕ РАСЧЕТНОГО ПЕРИОДА, НО ДО НАЧАЛА ОТПУСКА

Сотрудник уходит в отпуск с 21 августа 2017 года на 14 календарных дней. До 1 августа его оклад составлял 18 000 руб.

С 1 августа в организации повысили оклады, и заработная плата сотрудника составила: 21 600 руб.

Рассчитаем отпускные:

1) Вычислим коэффициент повышения:

21 600 руб. : 18 000 руб. = 1,2.

2) Определяем расчетный период.

В него войдут: август-декабрь 2016 года и январь-июль 2017 года.

Работник в расчетный период не болел, отпуск за свой счет не брал – проработал полный период.

3) Средний заработок для расчета отпускных составит:

(18 000 руб. × 12 мес.) : 12 мес. : 29,3 календ. дн. = 614, 33 руб.

4) Рассчитываем сумму отпускных на 14 календарных дней:

614, 33 руб. × 14 календ. дн = 8 600 руб.

5) Скорректируем сумму отпускных с учетом коэффициента. Заработная плата была увеличена после расчетного периода, но до начала отпуска. 8 600 руб. × 1,2 = 20 320 руб.

Если заработная плата повышается в период отпуска, что на практике встречается очень редко, скорректировать нужно только ту часть среднего заработка, которая приходится на период с момента повышения зарплаты и до окончания отпуска.

ПРИМЕР 8. КОРРЕКТИРОВКА ОТПУСКНЫХ, ЕСЛИ ЗАРАБОТНУЮ ПЛАТУ ПОВЫСИЛИ ВО ВРЕМЯ ОТПУСКА

Сотрудник уходит в отпуск с 27 марта 2017 года на 14 календарных дней – до 9 апреля.

Оклад сотрудника – 28 000 руб.

В расчетный период входят: март – декабрь 2016 года и январь-февраль 2017 года.

Сотрудник за последние 12 месяцев до отпуска не болел. Работал весь расчетный период.

С 3 апреля в компании произошло повышение заработной платы. Заработная плата сотрудника составила – 30 000 руб.

Рассчитаем отпускные сотрудника:

1) Считаем средний заработок:

(28 000 руб. × 12 мес.): 12 мес. : 29,3 календ.дн.= 955,63 руб.

2) Считаем отпускные по общему правилу:

955, 63 руб. × 14 календ. дн. = 13 378,82 руб.

3) Во время отпуска заработная плата была повышена. Поэтому, рассчитаем коэффициент повышения заработной платы: 30 000 руб : 28 000 руб. = 1.07

Помним, что заработная плата повышена по время отпуска. Значит, нам нужно скорректировать ту часть, которая приходится на период с 3 по 9 апреля 2017 года (7 календарных дней).

4) Рассчитаем сумму отпускных за 7 календарных дней, которые приходятся на период до повышения заработной платы.

Средний заработок до ухода в отпуск составлял: 955,63 руб.

Сумма отпускных за 7 календарных дней (до повышения заработной платы) составила:

955,63 руб. × 7 календ.дн. = 6 689,41 руб.

5) Рассчитаем сумму отпускных за тот период, на который приходится повышение заработной платы – 7 календарных дней.

Для этого умножить заработок на коэффициент повышения.

955,63 руб. × 7 календ.дн. × 1,07 = 7 157,67 руб.

6) Подсчитаем общую сумму отпускных. Для этого нужно сложить две цифры: сумма отпускных до повышения и после.

6 689,41 руб.+ 7 157,67 руб.= 13 847, 08 руб.

7) Определим сумму, которую нужно доплатить сотруднику.

Так как отпускные сотруднику были выплачены до отпуска, нам нужно подсчитать разницу, которая получается при пересчете отпускных за 7 календарных дней после повышения заработной платы с коэффициентом. Разницу нужно выплатить сотруднику.

Она составляет:

13 847,08 – 13 378, 82 руб. = 468, 26 руб.

Расчет отпускных при суммированном учете рабочего времени

Если предприятие работает непрерывно, для работников, как правило, устанавливают суммированный учет рабочего времени. Тогда для каждого работника учитывают количество часов отработанных за месяц, квартал, полугодие и год.

При суммированном учете рабочего времени отпускные и компенсацию за неиспользованный отпуск рассчитывают в соответствии со статьей 139 ТК РФ.

Для начала определяют средний часовой заработок, а затем рассчитывают средний заработок для расчета отпускных.

Формула расчета среднего часового заработка при суммированном учете рабочего времени

| Сумма начисленных выплат за отработанные часы в расчетном периоде, с учетом премий, надбавок, поощрений | : | Количество часов, фактически отработанных в этом периоде | = | Средний часовой заработок |

Формула расчета среднего заработка при суммированном учете рабочего времени

| Средний часовой заработок | × | На количество часов по графику в расчетном периоде | = | Средний заработок |

Как оформить расчет отпускных

Основанием для начисления отпускных является приказ руководителя о предоставлении отпуска сотруднику по форме № Т-6 «Приказ (распоряжение) о предоставлении отпуска работнику» или по форме № Т-6а «Приказ (распоряжение) о предоставлении отпуска работникам». Расчет принято оформлять в специальной унифицированной форме № Т-60 «Записка-расчет о предоставлении отпуска работнику». Указанные формы утверждены постановлением Госкомстата России от 5 января 2004 г. № 1.

Источник: Журнал «Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение»

Скоро наступит лето, а значит, количество отпусков увеличится. В связи с этим возрастет нагрузка на бухгалтеров учреждений в части расчета отпускных, которые необходимо будет исчислить и выплатить сотрудникам. В статье напомним, как правильно рассчитываются отпускные в различных ситуациях.

Как известно, по Трудовому кодексу работодатель обязан предоставить всем работникам ежегодный оплачиваемый отпуск с сохранением места работы (должности) и среднего заработка (ст. 114). Отметим, что отпуск предоставляется всем работникам организации, включая работающих по совместительству (ч. 2 ст. 287), сезонных работников (ст. 295), лиц, с которыми заключены срочные трудовые договоры на срок до двух месяцев (ст. 291), надомников (ч. 4 ст. 310) и дистанционных работников (ч. 2 ст. 312.4).

К сведению

Отпуск не предоставляется лицу, которое выполняет работу на основании гражданско-правового договора (ч. 8 ст. 11 ТК РФ).

Какова продолжительность ежегодного оплачиваемого отпуска? По общему правилу продолжительность такого отпуска составляет 28 календарных дней (ст.115 ТК РФ). В этой же статье сказано, что ежегодный основной оплачиваемый отпуск продолжительностью более 28 календарных дней (удлиненный основной отпуск) предоставляется работникам в соответствии с Трудовым кодексом и иными федеральными законами, в частности:

- работникам в возрасте до 18 лет – 31 календарный день (в удобное для них время) (ст. 267 ТК РФ);

- педагогическим работникам – от 42 до 56 календарных дней согласно Постановлению Правительства РФ от 01.10.2002 № 724 (ст. 334 ТК РФ);

- гражданским служащим – от 30 до 35 календарных дней (ст. 46 Федерального закона от 27.07.2004 № 79-ФЗ «О государственной гражданской службе Российской Федерации»);

- муниципальным служащим – 30 календарных дней (ст. 21 Федерального закона от 02.03.2007 № 25-ФЗ «О муниципальной службе в Российской Федерации»).

Когда у сотрудника возникает право на ежегодный оплачиваемый отпуск? Согласно ст. 122 ТК РФ оплачиваемый отпуск должен предоставляться работнику ежегодно. При этом право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы у данного работодателя. По соглашению сторон оплачиваемый отпуск работнику может быть предоставлен и до истечения шести месяцев.

Обращаем ваше внимание на то, что до истечения шести месяцев непрерывной работы оплачиваемый отпуск по заявлению работника должен быть предоставлен:

- женщинам – перед отпуском по беременности и родам или непосредственно после него;

- работникам в возрасте до 18 лет;

- работникам, усыновившим ребенка (детей) в возрасте до трех месяцев;

- в других случаях, предусмотренных федеральными законами.

Отпуск за второй и последующие годы работы может предоставляться в любое время рабочего года в соответствии с очередностью предоставления ежегодных оплачиваемых отпусков, установленной у данного работодателя.

Как рассчитываются отпускные? Как было сказано выше, во время отпуска за работником сохраняется средний заработок. Для всех случаев определения среднего заработка, предусмотренных Трудовым кодексом, устанавливается единый порядок его расчета (ст. 139 ТК РФ). Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемых у соответствующего работодателя, независимо от источников этих выплат.

При любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно).

Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,3 (среднемесячное число календарных дней).

Средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, в случаях, предусмотренных Трудовым кодексом, а также для выплаты компенсации за неиспользованные отпуска определяется путем деления суммы начисленной заработной платы на количество рабочих дней по календарю шестидневной рабочей недели.

Положение об особенностях порядка исчисления средней заработной платы утверждено Постановлением Правительства РФ от 24.12.2007 № 922 (далее – Положение № 922).

Приведем пример расчета отпускных.

Пример 1.

Сотруднику с 18.05.2015 предоставлен отпуск продолжительностью 28 календарных дней. Расчетный период (с 01.05.2014 по 30.04.2015) отработан им полностью. Заработная плата за расчетный период составила 288 000 руб. Когда сотрудник должен приступить к работе? Как рассчитать отпускные?

Согласно ст. 120 ТК РФ нерабочие праздничные дни, приходящиеся на период ежегодного основного отпуска, в число календарных дней отпуска не включаются. Это значит, что если отпуск продолжительностью 28 календарных дней начинается 18.05.2015, то в него попадает 12 июня – День России (является нерабочим праздничным днем и не включается в число календарных дней отпуска). Таким образом, последним днем отпуска будет 15.06.2015.

Пример 2.

Сотруднику по соглашению с работодателем предоставлен отпуск раньше, чем по истечении шести месяцев непрерывной работы у этого работодателя. Данный сотрудник начал работать с 12.01.2015, а с 18.05.2015 ему предоставили отпуск продолжительностью 14 календарных дней. Ежемесячная заработная плата сотрудника составляет 22 000 руб. Рассчитаем сумму отпускных.

Исходя из условий примера, расчетный период – с 01.05.2014 по 30.04.2015. Однако данный сотрудник работает только с 12.01.2015. Таким образом, его заработок за расчетный период составил 88 000 руб. (22 000 руб. х 4 мес.).

Средний дневной заработок будет равен 750,85 руб. (88 000 руб. / 4 мес. х 29,3). Сумма отпускных – 10 511,90 руб. (750,85 руб. х 14 кал. дн.).

Пример 3.

Работнику с 18.05.2015 предоставлен отпуск продолжительностью 28 календарных дней. Расчетный период – с 01.05.2014 по 30.04.2015. За этот расчетный период сотрудник был на больничном 10 дней в феврале, его заработная плата за февраль без учета пособия по временной нетрудоспособности составила 18 000 руб. Ежемесячная заработная плата работника – 24 000 руб. Рассчитаем сумму отпускных.

На основании пп. «б» п. 5 Положения № 922 при исчислении среднего заработка из расчетного периода исключаются время, а также начисленные за это время суммы, если работник получал пособие по временной нетрудоспособности. При этом в случае, если один или несколько месяцев расчетного периода отработаны не полностью или из него исключалось время в соответствии с п. 5 Положения № 922, средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах (п. 10 Положения № 922).

Итак, заработная плата работника за расчетный период без учета пособия по временной нетрудоспособности составит 282 000 руб. (24 000 руб. х 11 мес. + 18 000 руб.).

Количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце. Таким образом, количество календарных дней в феврале равно 18,84 кал. дн. (29,3 / 28 дн. х (28 дн. — 10 дн.)), где 28 дней – количество календарных дней в феврале, а 10 дней – время болезни сотрудника.

К сведению

Согласно п. 12 Положения № 922 средний заработок для оплаты отпусков при работе на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) исчисляется в соответствии с п. 10 и 11 указанного положения, то есть как при обычном режиме работы (примеры приведены выше).

Какие нюансы возникают при расчете отпускных с учетом выплаченных премий? Такие нюансы установлены п. 15 Положения № 922. Рассмотрим их на конкретных примерах.

Пример 4.

Сотруднику с 18.05.2015 предоставлен отпуск продолжительностью 28 календарных дней. Расчетный период (с 01.05.2014 по 30.04.2015) отработан им полностью. Ежемесячный должностной оклад работника составляет 22 000 руб. За расчетный период ему каждый месяц выплачивалась премия в размере 11 000 руб., и в месяце предоставления отпуска ему также была назначена премия. Рассчитаем сумму отпускных.

В части 1 п. 15 Положения № 922 сказано, что при определении среднего заработка учитываются ежемесячные премии и вознаграждения, фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода. В данном примере расчетный период – с 01.05.2014 по 30.04.2015. Таким образом, премия, начисленная в месяце предоставления отпуска, не учитывается, поскольку она не входит в расчетный период.

Сумма заработка за расчетный период составит 396 000 руб. (22 000 руб. х 12 мес. + 11 000 руб. х 12 мес.).

Пример 5.

Воспользуемся условиями примера 4. Добавим, что за расчетный период (с 01.05.2014 по 30.04.2015) работнику были выплачены следующие премии:

- в июле 2014 года за II квартал 2014 года – 33 000 руб.;

- в октябре 2014 года за III квартал 2014 года – 33 000 руб.;

- в январе 2015 года за IV квартал 2014 года – 33 000 руб.;

- в апреле 2015 года за I квартал 2015 года – 33 000 руб.

Рассчитаем сумму отпускных.

Согласно ч. 2 п. 15 Положения № 922 при определении среднего заработка учитываются премии и вознаграждения за период работы, превышающий один месяц, фактически начисленные в расчетном периоде за каждый показатель, если продолжительность периода, за который они начислены, не превышает продолжительность расчетного периода, и в размере месячной части за каждый месяц расчетного периода, если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода. Таким образом, премия за II квартал 2014 года, выплаченная в июле 2014 года, будет учитываться не в полном размере, поскольку в расчетный период для исчисления отпускных попадают только два месяца из квартала (май и июнь 2014 года), за который начислена премия. Итак, в расчет отпускных данная премия будет включена следующим образом: сумма квартального вознаграждения, разделенная на 3 и умноженная на 2 (пропорционально включаемому периоду), а именно в размере 22 000 руб. (33 000 руб. х 2 / 3). Общая сумма премий будет равна 121 000 руб. (33 000 руб. х 3 + 22 000 руб.).

Пример 6.

Воспользуемся условиями примера 5. Добавим, что в расчетном периоде работник болел с 08.09.2014 по 12.09.2014 (5 дней), за это время ему было выплачено пособие по временной нетрудоспособности в размере 12 000 руб. Начисленная за расчетный период заработная плата в сумме 264 000 руб. включает в себя пособие по временной нетрудоспособности. Расчетный период сотрудником отработан полностью. Рассчитаем сумму отпускных.

В силу п. 5 Положения № 922 из расчетного периода исключается время нахождения работника на больничном. Кроме того, в п. 15 Положения № 922 сказано, что в случае, если время, приходящееся на расчетный период, отработано сотрудником не полностью или из него исключалось время в соответствии с п. 5 данного положения, премии и вознаграждения учитываются при определении среднего заработка пропорционально времени, отработанному в расчетном периоде, за исключением премий, начисленных за фактически отработанное время в расчетном периоде (ежемесячных, ежеквартальных и др.).

Таким образом, из суммы премии за III квартал 2014 года необходимо исключить количество дней нахождения сотрудника на больничном, получим 61 рабочий день (66 — 5), где 66 раб. дн. – норма рабочих дней за III квартал 2014 года по производственному календарю за 2014 год.

Сумма заработка, которая учитывается в расчете отпускных, будет равна 370 500 руб. (264 000 — 12 000 + 118 500), где 12 000 руб. – сумма пособия по временной нетрудоспособности, которая исключается на основании п. 5 Положения № 922.

Отпускные – 29 920,52 руб. (1 068,59 руб. х 28 кал. дн.).

Пример 7.

Работнику с 18.05.2015 предоставлен отпуск продолжительностью 28 календарных дней. Расчетный период (с 01.05.2014 по 30.04.2015) он отработал полностью. Должностной оклад работника в месяц составляет 22 000 руб. В мае 2015 года ему была выплачена премия по итогам работы за 2014 год в размере 25 000 руб. Рассчитаем сумму отпускных.

Частью 3 п. 15 Положения № 922 установлено, что вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, учитываются при определении среднего заработка независимо от времени начисления вознаграждений. Таким образом, если отпускные были рассчитаны без учета годовой премии, работнику необходимо доплатить сумму, равную 1 990,90 руб. (25 000 руб. / 12 мес. / 29,3 х 28 кал. дн.).

К сведению

Если сотрудник отработал неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному им времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм в порядке, предусмотренном п. 15 Положения № 922.

Как правильно рассчитать отпускные, если в учреждении произошло повышение заработной платы? Нюансы расчета отпускных при повышении заработной платы установлены в п. 16 Положения № 922. В нем сказано, что расчет отпускных зависит от того, в какой период была увеличена зарплата.

Пример 8.

Сотруднику с 18.05.2015 предоставлен отпуск продолжительностью 28 календарных дней. Расчетный период (с 01.05.2014 по 30.04.2015) отработан им полностью. Должностной оклад работника в месяц составляет 22 000 руб., а с 01.02.2015 произошло повышение окладов и он стал равен 25 000 руб.

Итак, если повышение окладов произошло в расчетный период, выплаты, учитываемые при определении среднего заработка и начисленные в расчетном периоде за предшествующий повышению период, повышаются на коэффициенты, которые рассчитываются путем деления тарифной ставки, оклада (должностного оклада), денежного вознаграждения, установленных в месяце последнего повышения тарифных ставок, окладов (должностных окладов), денежного вознаграждения, на тарифные ставки, оклады (должностные оклады), денежное вознаграждение, установленные в каждом из месяцев расчетного периода.

Пример 9.

Воспользуемся условиями примера 8. Предположим, что повышение окладов произошло с 01.05.2015. Рассчитаем сумму отпускных работника.

Если повышение окладов произошло после расчетного периода до наступления случая, с которым связано сохранение среднего заработка, повышается средний заработок, исчисленный за расчетный период.

Пример 10.

Воспользуемся условиями примера 8. Допустим, повышение окладов произошло с 20.05.2015.

В пункте 16 Положения № 922 указано, что если повышение окладов произошло после расчетного периода до наступления случая, с которым связано сохранение среднего заработка, то повышается средний заработок, исчисленный за расчетный период.

В настоящем примере отпускные выплачиваются с 18.05.2015, то есть повышение окладов произошло в период сохранения среднего заработка.

Итак, средний дневной заработок был рассчитан исходя из оклада до повышения и составил 750,85 руб. (22 000 руб. х 12 мес. / 12 мес. / 29,3). Отпускные были выплачены в размере 21 023,80 руб. (750,85 руб. х 28 кал. дн.). Далее произошло повышение окладов (с 20.05.2015), то есть необходимо пересчитать отпускные с этого числа до окончания отпуска за 26 дней.

Пример 11.

Сотруднику с 18.05.2015 предоставлен отпуск продолжительностью 28 календарных дней. Расчетный период (с 01.05.2014 по 30.04.2015) отработан им полностью. Должностной оклад работника в месяц составляет 22 000 руб. Кроме того, системой оплаты труда установлены ежемесячные доплаты к окладу в размере 15%. С 01.02.2015 произошли увеличение оклада до 25 000 руб., а также увеличение ежемесячной доплаты к окладу до 20%. Рассчитаем сумму отпускных.

В пункте 16 Положения № 922 отмечено, что в случае, если при повышении в организации (филиале, структурном подразделении) тарифных ставок, окладов (должностных окладов), денежного вознаграждения изменяются перечень ежемесячных выплат к тарифным ставкам, окладам (должностным окладам), денежному вознаграждению и (или) их размеры, средний заработок повышается на коэффициенты, которые рассчитываются путем деления вновь установленных тарифных ставок, окладов (должностных окладов), денежного вознаграждения и ежемесячных выплат на ранее установленные тарифные ставки, оклады (должностные оклады), денежное вознаграждение и ежемесячные выплаты.

Заработная плата работника до повышения – 25 300 руб. (22 000 руб. + 22 000 руб. х 15%).

Его заработная плата после повышения – 30 000 руб. (25 000 руб. + 25 000 руб. х 20%).

Коэффициент индексации равен 1,19 (30 000 руб. / 25 300 руб.).

Итак, заработок сотрудника для исчисления отпускных за расчетный период составит 325 620 руб. (22 000 руб. х 9 мес. х 1,19 + 30 000 руб. х 3).

Средний дневной заработок будет равен 926,11 руб. (325 620 руб. / 12 мес. / 29,3). Сумма отпускных – 25 931,08 руб. (926,11 руб. х 28 кал. дн.).

Пример 12.

Работнику с 18.05.2015 предоставлен отпуск продолжительностью 28 календарных дней. Расчетный период (с 01.05.2014 по 30.04.2015) он отработал полностью. С 01.02.2015 его оклад был увеличен на 15%. Отметим, что согласно системе оплаты труда заработная плата состоит:

- из должностного оклада – 22 000 руб.;

- из доплаты за вредность – 20% оклада (4 400 руб.);

- из надбавки за стаж – 3 000 руб.

Рассчитаем сумму отпускных.

Отметим, что при повышении среднего заработка учитываются тарифные ставки, оклады (должностные оклады), денежное вознаграждение и выплаты, установленные к тарифным ставкам, окладам (должностным окладам), денежному вознаграждению в фиксированном размере (проценты, кратность), за исключением выплат, установленных к тарифным ставкам, окладам (должностным окладам), денежному вознаграждению в диапазоне значений (проценты, кратность).

При повышении среднего заработка выплаты, учитываемые при его определении, установленные в абсолютных размерах, не увеличиваются.

Итак, оклад работника после повышения будет равен 25 300 руб. Доплата за вредность, соответственно, тоже индексируется, она будет составлять 5 060 руб., а вот надбавка за стаж останется прежней, так как она установлена в абсолютном значении.

Коэффициент повышения – 1,15 (25 300 руб. / 22 000 руб.). Рассчитаем индексацию заработной платы, исходя из которой рассчитываются отпускные, а именно за девять месяцев. Итак, заработная плата будет равна 258 750 руб. ((22 000 руб. + 3 000 руб.) х 9 мес. х 1,15). Обращаем ваше внимание на то, что надбавка за стаж работы не подлежит индексации, так как установлена в абсолютном значении. Итак, выплаты до повышения оклада составят 285 750 руб. (258 750 руб. + 3 000 руб. х 9 мес.).

Выплаты после повышения оклада будут равны 100 080 руб. ((25 300 руб. + 5 060 руб. + 3 000 руб.) х 3 мес.).

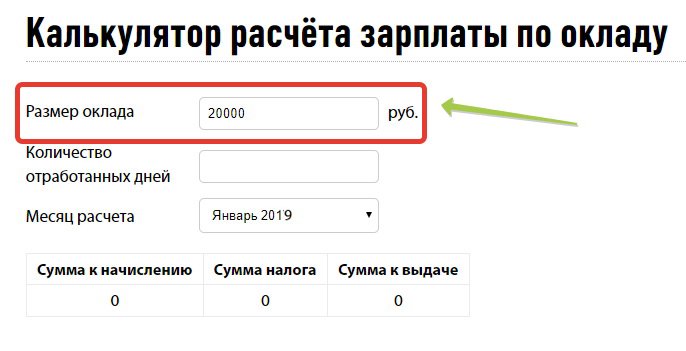

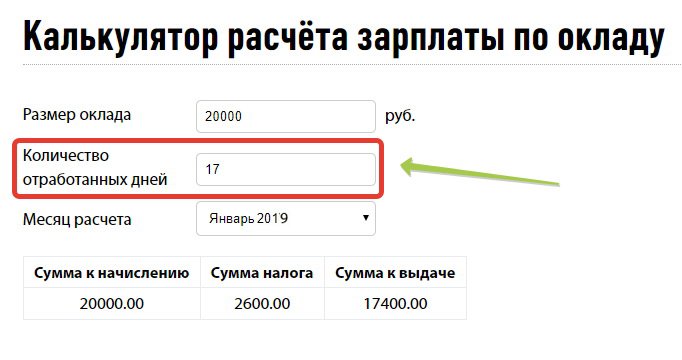

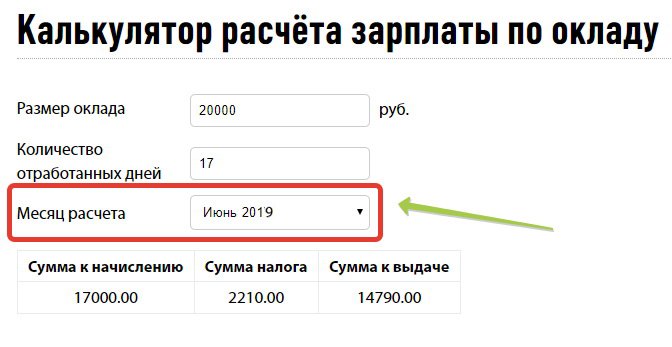

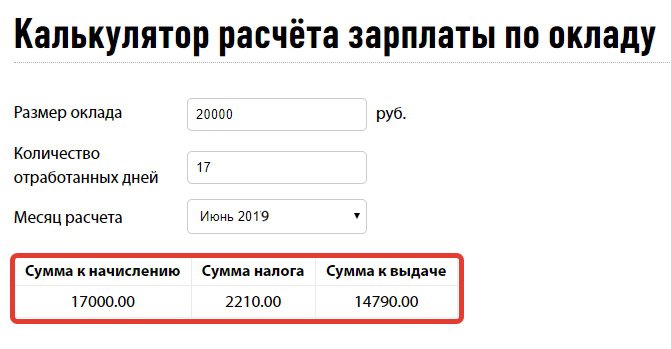

Как рассчитать зарплату по окладу

Должностной оклад — оплата труда работника в фиксированной сумме

Порядок взаимоотношений между работником и работодателем устанавливает ТК РФ, в соответствии с которым порядок оплаты труда должен быть определен трудовым (коллективным) договором. А также соответствовать действующим у данного работодателя системам оплаты труда, квалификации работника, сложности выполняемых задач, а также быть соразмерным количеству затраченного труда и времени работника.

Одной из систем оплаты труда является окладная система, при которой за полностью отработанный расчетный период работник получает фиксированную оплату труда. Несмотря на количество рабочих дней в месяце, в расчет зарплаты по окладу формула заложена, при которой человек, отработавший полный месяц, получает фиксированную сумму зарплаты. Окладная система может сочетаться с премиальной, сдельной оплатой, при которой работодатель, кроме оклада, может выплачивать премии за выполнение каких-либо показателей в целом по компании, структурному подразделению, филиалу и т. д.

Как рассчитать зарплату по окладу на калькуляторе

Приведем пошаговую инструкцию по использованию онлайн-калькулятора, которая поможет без труда подсчитать сумму к выплате работнику на окладной системе оплаты труда.

Шаг 1. В первую строку калькулятора вводим размер оклада, установленный сотруднику трудовым договором. Это будет полная сумма, до удержания НДФЛ.

Шаг 2. Указываем в калькуляторе количество отработанных в расчетном периоде дней. Предположим, что в июне 2019 года сотрудник отработал 17 вместо положенных по производственному календарю 20 дней, поскольку находился в отпуске за свой счет 3 рабочих дня. Вписываем цифру 17 во вторую строку калькулятора.

Шаг 3. В третьей строке в выпадающем меню выбираем июнь 2019 и сразу видим, как меняются расчетные суммы, поскольку количество рабочих дней по производственному календарю в каждом периоде разное.

Шаг 4. Смотрим итоговый результат, который выдает калькулятор. За 17 из 20 отработанных дней работнику полагается 17 000 руб. оклада вместо 20 000 руб. Программа также выдаст сумму НДФЛ к удержанию и сумму к выдаче работнику на руки.

Зарплата по окладу: документальное оформление

Чтобы бухгалтеру определить, как рассчитать сумму по окладу, ему необходимо знать и иметь следующие данные:

- Приказ на прием специалиста на работу с окладом, согласно штатному расписанию. Необходимо отметить, что в связи с тем, что в ТК РФ имеется отсылка на штатное расписание, зачастую при проверке трудовой инспекцией отсутствие данного документа расценивается как ошибка.

- Установленный для данного сотрудника должностной оклад, фиксированная сумма которого определяется трудовом или коллективным договором.

- Количество отработанных сотрудником в календарном месяце дней — оформляется табелем учета рабочего времени. Унифицированная форма данного документа является обязательной для организаций государственного сектора и утверждена Приказом Минфина России от 30.03.2015 № 52н, для остальных хозяйствующих субъектов унифицированные формы, в т. ч. Табель учета рабочего времени (ф. Т -13) и Табель учета рабочего времени и расчета оплаты труда (ф. Т -12), не являются обязательными к применению (Закон «О бухгалтерском учете» № 402-ФЗ от 06.12.2011). В случае если организация, не относящаяся к государственным, принимает решение не применять унифицированные формы, то закрепляет в своих локально-нормативных актах самостоятельно разработанные формы документов по учету рабочего времени.

При расчете за отработанный месяц сотруднику необходимо предоставить расчетный листок, форму, порядок и периодичность предоставления которого организация разрабатывает самостоятельно.

Расчет зарплаты по окладу

Рассмотрим, как без калькулятора рассчитать необходимую сумму. Как уже было сказано, если работник трудился полный месяц, вне зависимости от количества рабочих дней, к выплате ему причитается сумма, установленная трудовым (коллективным) договором. В тех случаях, когда сотрудник отработал неполный период (прием или увольнение, больничный лист, командировки или неявки по другим причинам), поможет произвести расчет зарплаты по окладу калькулятор. Однако расчет зарплаты можно сделать, просто зная формулу:

ТК РФ установлено, что производить расчет за отработанный период работодатель обязан не реже двух раз в месяц, в установленные даты. При этом расчет за каждую половину расчетного периода должен производиться с учетом фактически отработанного времени, т. е. подходить к выплате за первую половину формально нельзя. Осуществляя расчет заработной платы по окладу за первую половину периода, лучше использовать калькулятор.

Таким образом, если сотрудник полностью отработал расчетный период, и на первую и вторую его половины приходится одинаковое количество рабочих дней, то расплачиваться с ним необходимо равными частями.

Важно помнить, что перечисление НДФЛ в бюджет происходит единожды — при окончательном расчете. Таким образом, в случаях если за первую половину выплатить полную сумму, без учета НДФЛ, то по окончании месяца может возникнуть ситуация, когда у сотрудника не из чего удержать налог. В связи с чем бухгалтер задается вопросом: как посчитать зарплату по окладу, калькулятор какой использовать?

В данном случае может быть несколько вариантов. Но наиболее применим метод, при котором зарплата за первую половину периода рассчитывается за вычетом НДФЛ, но отражение удержания и начисления налога не производится.

Например, сотруднику установлен оклад в размере 30 000 рублей. Установленные регламентом компании выплаты осуществляются: за первую половину месяца — 25 числа, окончательный расчет за месяц — 10 числа. По данному месту работы сотрудник не подал заявление на предоставление стандартных вычетов. Он трудился весь период, количество рабочих дней по производственному календарю составило 24, на первую половину приходиться 13 рабочих дней.

Таким образом, 25 числа организация включила в ведомость на выплату зарплаты за первую половину периода сумму 14 137 рублей за вычетом НДФЛ.

В бухгалтерском учете отражены проводки:

- по итогам месяца начисление зарплаты: Дт 70 Кт 51 14 137;

- 10 числа следующего месяца выплата составит 11 963 руб. и проводки в бухгалтерском учете будут следующие: Дт 70 Кт 51 11 963;

- на дату расчета с сотрудником необходимо отразить НДФЛ: Дт 70 Кт 68 3900 руб.;

- оплата НДФЛ осуществляется не позднее дня, следующего за выплатой зарплаты: Дт 68 Кт 51.

Методика и примеры расчетов отпускных в 2018 году

Актуально на: 25 июня 2018 г.

Приближается горячая отпускная пора. Поэтому мы решили напомнить, об общих правилах расчета отпускных.

С чего начинается расчет отпускных

Прежде всего, необходимо определить, какой период будет являться расчетным.

Расчетным периодом являются 12 месяцев, предшествующих месяцу, в котором работник уходит в отпуск.

Например, работник планирует уйти в отпуск с 4 июня. Расчетным периодом будет период с 01.06.2017 по 31.05.2018.

Однако если стаж работника у конкретного работодателя составляет менее года, то расчетным периодом признается период со дня приема на работу по последний календарный день месяца, предшествующего месяцу ухода в отпуск. Допустим, работник принят на работу 11.09.2017, а 18.06.2018 он уходит в отпуск. Расчетный период – с 11.09.2017 по 31.05.2018.

Определяем размер среднего дневного заработка

Расчет среднего дневного заработка зависит от того, были ли в расчетном периоде не отработанные сотрудником дни.

Формула расчета среднего дневного заработка следующая:

Средний дневной заработок = Выплаты расчетного периода, учитываемые в расчете / Количество отработанных сотрудником дней в расчетном периоде

То есть вам нужно сложить выплаты за каждый месяц расчетного периода. Напомним, что к выплатам, учитываемым при расчете среднего дневного заработка, относятся, в том числе, зарплата, надбавки и доплаты. Более подробно о таких выплатах можно почитать в п. 2 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922 (далее – Положение).

Что же касается количества отработанных сотрудником дней, то за каждый полностью отработанный сотрудником месяц засчитывайте ему 29,3 дня. Если месяц отработан не полностью, то количество отработанных дней в этом месяце рассчитывается так:

Количество отработанных дней = Количество отработанных дней в месяце / Календарное число дней в месяце х 29,3

К отработанным дням, кстати, относятся не только дни, когда работник фактически трудился, но и выходные и нерабочие праздничные дни (Письмо Минтруда от 15.04.2016 N 14-1/В-351). А из состава отработанных дней исключаются, в частности, дни отпуска, болезни, нахождения в командировке (п. 5 Положения).

Полученные данные количества отработанных дней по месяцам расчетного периода суммируйте.

Финишная прямая: определяем сумму отпускных

Итак, мы подошли к завершающей стадии – непосредственному расчету отпускных. Они считаются так:

Сумма отпускных = Средний дневной заработок х Количество календарных дней отпуска

Вот мы и посчитали отпускные. А выплатить их нужно не позднее чем за 3 календарных дня до начала отпуска (ст. 136 ТК РФ). При пропуске срока работодателю грозит штраф (ч. 6 ст. 5.27 КоАП).

Не забудьте, что отпускные облагаются НДФЛ и страховыми взносами.

Пример расчета отпускных

Для наглядности приведем небольшой пример определения суммы отпускных.

Условие. Сотрудник Иванов И.И. принят на работу 16.01.2017. С 14.05.2018 он идет в отпуск на 7 календарных дней. Расчетный период в данном случае — с 01.05.2018 по 30.04.2018. Общая сумма выплат за эти месяцы, учитываемая при определении суммы отпускных, составляет 600000 руб. В расчетном периоде были не полностью отработанные Ивановым И.И. месяцы: с 19.03.2018 по 25.03.2018 он находился на больничном (7 календарных дней).

Решение.

1. Определим количество отработанных дней в расчетном периоде.

11 месяцев Иванов отработал полностью. Соответственно, количество отработанных дней за этот период – 322,3 дня (29,3 х 11 месяцев).

В марте количество отработанных дней с учетом нахождения на больничном равно 22,68 дням ((31 день – 7 дней) / 31 день х 29,3).

Итого в расчетном периоде Иванов И.И. отработал 344,98 дней (322,3 дня + 22,68 дня).

2. Определяем размер среднего дневного заработка.

Средний дневной заработок Иванова И.И. за расчетный период составляет 1739,23 руб. (600000 руб. / 344,98 дней).

3. Определяем сумму отпускных.

Начисленная сумма отпускных составит 12174,61 руб. (1739,23 руб. х 7 дней).

Расчет отпускных онлайн

Наш Калькулятор поможет вам рассчитать сумму отпускных, полагающихся работнику. Калькулятор учитывает в расчете индивидуальные особенности, например, выплату премий работнику или же повышение окладов.

Работникам предоставляются ежегодные отпуска с сохранением места работы (должности) и среднего заработка. (ст. 114 ТК РФ). Причем некоторым категориям работников к основному отпуску положены дополнительные отпуска.

Средний заработок, сохраняемый работнику на время отпуска, определяется по формуле:

Средний дневной заработок = Сумма начисленной з/п за расчетный период / (Кол-во полных месяцев × Среднемесячное число календарных дней (29,3))

Сумма отпускных = Средний дневной заработок × Количество дней отпуска

Сумма отпускных будет также зависеть от того, проводилось ли повышение тарифных ставок (окладов) в расчетном периоде или после.

Количество дней отпуска для расчета

Чаще всего отпуска предоставляются в календарных днях. Стандартный оплачиваемый основной отпуск — 28 календарных дней. Причем работник может отгуливать его не сразу, а по частям. Главное, чтобы хотя бы 2 недели отпуска были отгуляны непрерывно.

Чаще всего отпуска предоставляются в календарных днях. Стандартный оплачиваемый основной отпуск — 28 календарных дней. Причем работник может отгуливать его не сразу, а по частям. Главное, чтобы хотя бы 2 недели отпуска были отгуляны непрерывно.

Некоторым категориям работников положен удлиненный основной отпуск (ст. 115 ТК РФ). Например, не достигшие 18 лет работники должны отдыхать 31 календарный день, а инвалиды — 30 (ст. 267 ТК РФ, ст. 23 Федерального закона от 24 ноября 1995 г. № 181-ФЗ)

В трудовом законодательстве предусмотрены также дополнительные отпуска работникам (ст. 116 ТК РФ).

Для расчета важно исключить из дней отпуска все нерабочие праздничные дни. То есть все общероссийские праздники, установленные ст. 112 ТК РФ, и праздники, установленные в конкретном регионе законом субъекта РФ (ч. 1 ст. 72 Конституции РФ, ст. 22, 120 ТК РФ, ст. 4 Федерального закона от 26 сентября 1997 г. № 125-ФЗ, п. 2 письма Роструда от 12 сентября 2013 г. № 697-6-1). При этом выходные дни в расчет по-прежнему включаются.

Важно! Нерабочие дни, на которые перенесены праздничные выходные, в расчет включаются. Если выходной совпадает с праздником, то Правительство РФ издает постановление, в котором устанавливает дату, на которую переносится выходной праздничный день. Например, в 2019 году 23 февраля выпало на субботу, а выходной с этого дня перенесли на 10 мая. Если сотрудник будет в отпуске 10 мая, этот день тоже надо оплатить.

Определение расчетного периода

Расчет отпускных в несколько кликов в веб-сервисе Контур.Бухгалтерия!

Получить бесплатный доступ на 14 дней

По общему правилу расчетный период для расчета среднего дневного заработка определяется как 12 календарных месяцев, предшествующих месяцу, на который приходится первый день отпуска (ст. 139 ТК РФ, п. 4 Положения, утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922, далее — Положение).

Из расчетного периода необходимо исключить все время, когда работник (п. 5 Положения):

- Получал оплату в виде среднего заработка (за исключением перерывов для кормления ребенка в соответствии с законодательством). Например, время командировки или другого оплачиваемого отпуска;

- Находился на больничном или в отпуске по беременности и родам;

- Не работал в связи с простоем не по своей вине;

- Не участвовал в забастовке, но в связи с ней не мог работать;

- Использовал дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- В других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты. Например, время отпуска за свой счет или отпуска по уходу за ребенком.

Может получиться, что в предшествующих отпуску 12 месяцах вообще не было времени, когда работнику начислялась зарплата за фактически отработанные дни, либо весь этот период состоял из времени, исключаемого из расчетного периода. В этом случае в качестве расчетного периода нужно взять 12 месяцев, предшествующие первым упомянутым 12 месяцам (п. 6 Положения).

Если же у работника не было фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до его начала, то в качестве расчетного периода принимаются дни того месяца, в котором работник уходит в отпуск (п. 7 Положения).

В коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные расчетные периоды для расчета средней заработной платы, если это не ухудшает положение работников (ст. 139 ТК РФ).

Определение заработка за расчетный период

Расчет отпускных в несколько кликов в веб-сервисе Контур.Бухгалтерия!

Получить бесплатный доступ на 14 дней

В расчет берутся все начисленные работнику выплаты, которые предусмотрены системой оплаты работодателя, независимо от источников этих выплат (ст. 139 ТК РФ). В пункте 2 Положения, утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922, имеется открытый перечень подобных выплат.

Нельзя включать в расчет среднего заработка:

- Все выплаты, которые начислены работнику за время, исключаемое из расчетного периода. Они перечислены в п. 5 Положения. Например, средний заработок за дни командировок и в других аналогичных случаях, социальные пособия, выплаты за простой;

- Все выплаты социального характера и иные выплаты, не относящиеся к оплате труда. Например, материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха, подарков для детей (п. 3 Положения);

- Премии и вознаграждения, не предусмотренные системой оплаты труда (пп. «н» п. 2 Положения).

Премии (иные вознаграждения), предусмотренные системой оплаты труда, принимаются в расчет с учетом некоторых особенностей, установленных п. 15 Положения.

Расчет среднего дневного заработка

Расчет отпускных в несколько кликов в веб-сервисе Контур.Бухгалтерия!

Получить бесплатный доступ на 14 дней

Зная расчетный период и общую сумму заработка за этот период, следует определить средний дневной заработок работника:

Средний дневной заработок = Заработок за расчетный период / (Кол-во полных месяцев в периоде × 29,3)

29,3 в формуле соответствует среднемесячному числу календарных дней. Причем расчетный период считается отработанным полностью, если в каждом месяце этого периода нет дней, исключаемых из расчетного периода (дней временной нетрудоспособности, командировок, отпусков, простоев и т п.).

Если расчетный период отработан не полностью, применяется формула:

Средний дневной заработок = Заработок за расчетный период / (29,3 × Количество полностью отработанных месяцев в расчетном периоде + Количество календарных дней в не полностью отработанных месяцах расчетного периода)

Причем для каждого не полностью отработанного месяца нужно применить формулу:

Количество календарных дней в не полностью отработанном месяце = 29,3 / Количество календарных дней месяца × Количество календарных дней, приходящихся на время, отработанное в данном месяце.

Пример

Работник работает в организации с 1 августа 2018 года. 15 июля 2019 г. он уходит в отпуск на 14 календарных дней. В этом случае расчетный период составляет 11 месяцев — с 1 августа по 30 июня. За расчетный период сумма заработка для расчета отпускных составила 600 000 руб. Повышений окладов за это время в организации не было.

В марте работник 21 календарный день находился в командировке. Оставшихся дней марта — 10 (31 − 21). Соответственно март является неполным месяцем расчетного периода, из которого для расчета отпускных берется только 9,5 дней (29,3 × 10 / 31).

В октябре работник болел 11 календарных дней. Оставшихся дней октября — 20 (31 − 11). Соответственно октябрь также является неполным месяцем, из которого для расчета отпускных берется только 18,9 дней (29,3 × 20 / 31).

Полностью отработанных месяцев в расчетном периоде остается 9 (11 − 2). Соответственно средний дневной заработок работника составит:

600 000 руб. / (29,3 дн. × 9 мес. + 9,5 дн. + 18,9 дн.) = 2 054,09руб.

Работнику необходимо выплатить сумму отпускных 28 757,26 руб. (2 054,09 руб. × 14 дн.).

Сотрудникам, которые получают отпуск в рабочих днях, средний дневной зарабаток рассчитывается на основе количества рабочих дней по календарю 6-дневной рабочей неделе:

Средний дневной заработок = Зарплата, начисленная за все время работы / Количество рабочих дней по календарю шестидневной рабочей недели, которое приходится на отработанное сотрудником время

Если расчетный период вообще не отработан и не было зарплаты непосредственно перед отпуском (например, сотрудница вышла из отпуска по уходу за ребенком или работник был в длительной командировке и сразу уходит в отпуск), то применяется формула (п. 8 Положения):

Средний дневной заработок = Оклад (тарифная ставка) / 29,3

Учет повышений окладов (тарифных ставок)

Расчет отпускных в несколько кликов в веб-сервисе Контур.Бухгалтерия!

Получить бесплатный доступ на 14 дней

При расчете отпускных нужно применять коэффициент повышения, если оклады (тарифные ставки) были повышены:

- В расчетный период, непосредственно перед отпуском или во время отпуска;

- Повышение произошло в отношении выплат не одного или нескольких работников, а в отношении всей организации, ее филиала или хотя бы структурного подразделения (п. 16 Положения, утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922). Например, если были повышены оклады все работникам отдела «Бухгалтерия» предприятия, то нужно применять коэффициенты при расчете отпускных всем бухгалтерам предприятия. Если же оклады были повышены только бухгалтерам по зарплате, коээфициент не применяется.

Коэффициент повышения = Новый размер оклада / Старый размер оклада

Если вместе с повышением оклада изменяется структура ежемесячных выплат и надбавок к окладу, то формула будет такая:

Коэффициент повышения = (Новый размер оклада + Новые размеры ежемесячных выплат, надбавок и доплат, зависящих от суммы оклада) / (Старый размер оклада + Старые размеры ежемесячных выплат, надбавок и доплат)

При применении коэффициентов повышения нужно учитывать, что не все выплаты должны корректироваться. Необходимо применять коэффициент только к тем выплатам, которые установлены как фиксированный процент или определенная кратность к окладу (тарифной ставке). Те выплаты, которые установлены в абсолютном размере (не зависящем от оклада, тарифной ставки) либо в виде некой вилки (диапазона) значений процентов или кратности по отношению к окладу (тарифной ставке), повышать для расчета среднего заработка не нужно.

Для быстроты расчета воспользуйтесь нашим онлайн-калькулятором расчета отпускных.

Считайте отпускные в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Попробовать бесплатно 14 дней

Как правильно рассчитать отпускные (формула расчета)

Что такое отпускные

Как рассчитать отпускные в 2019 году

Выплаты, учитываемые при исчислении среднего заработка

Порядок расчета дней отпуска, на которые имеет право работник при увольнении

Как рассчитываются отпускные при увольнении

Что такое отпускные

В соответствии с действующим трудовым законодательством каждый работник имеет право ежегодно пользоваться довольно продолжительным периодом отдыха, за время которого за ним сохраняется его рабочее место и должность. Отпускное время оплачивает работодатель, причем денежное содержание выдается трудящемуся заранее.

В соответствии с действующим трудовым законодательством каждый работник имеет право ежегодно пользоваться довольно продолжительным периодом отдыха, за время которого за ним сохраняется его рабочее место и должность. Отпускное время оплачивает работодатель, причем денежное содержание выдается трудящемуся заранее.

Отпускные — это фактически зарплата работника за то время, что он мог бы работать, но будет отдыхать. Таким образом, отпускные — это денежная выплата работнику перед отпуском, представляющая собой среднюю зарплату сотрудника за дни отдыха.

Как правильно рассчитать отпускные, вполне доступно определило современное законодательство.

Как рассчитать отпускные в 2019 году

Для того чтобы посчитать сумму подлежащих к уплате отпускных, нужно сначала просчитать средний дневной доход гражданина, беря за основу размеры денежных сумм, полученных работником в минувший перед отпуском год.

Точная формула расчета отпускных определена Положением об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства РФ № 922 от 24.12.2007 (далее — Положение).

Средний дневной заработок трудящегося высчитывается по формуле:

Д / 12 / 29,3.

Д — доход сотрудника за прошедший перед отпуском год;

12 — число месяцев в году;

29,3 — установленное Положением (п. 10) среднее число дней в месяце в течение года.

Например, суммарный доход сотрудника за год — 240 000 рублей. Применяем формулу

240 000 / 12 / 29,3

и получаем средний дневной заработок, равный 682,60 рубля. Это идеальный вариант, когда сотрудник трудился все рабочие дни в расчетном этапе (год).

Как рассчитать отпускные, если какие-то месяцы из расчетного года отработаны трудящимся частично? В этом случае средний дневной доход получается, если поделить заработок за прошедшее время (Д) на сумму среднего числа календарных дней (29,3), умноженного на число полных месяцев, и количества дней в неполных месяцах.

К примеру, работник трудился 11 месяцев из расчетного года без перерыва, а в одном из месяцев был на больничном 2 недели (то есть работал 15 календарных дней месяца). Соответственно, его доход за год будет меньше на 10 000 рублей (ежемесячные 20 000 рублей в одном из месяцев были получены не полностью). Средний дневной заработок в этой ситуации будет равен:

230 000 / (29,3 × 11+15) = 681,89 рубля.

Далее, чтобы произвести окончательный расчет отпускных, надо средний дневной заработок умножить на число суток в отпуске работника. Например, сотрудник уходит в полный отпуск на 28 дней. Значит, 682,6 умножаем на 28 и получаем отпускные, равные 19 112,8 рубля. Либо 681,89 умножаем на 28 и получаем 19 092,92 рубля — отпускные при одном неполном рабочем месяце в году из второго примера.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Всю информацию о расчете отпуска зафиксиуйте в записке-расчете по форме Т-60. Бланк и образец заполнения документа можно скачать .

Выплаты, учитываемые при исчислении среднего заработка

Согласно Положению, для расчета среднего заработка используются все выплаты, производимые работнику предприятием. К ним относятся:

- зарплата (оклад, повременная оплата, проценты от выручки, комиссионные вознаграждения и пр.);

- зарплата, полученная работником в натуральной форме;

- материальное содержание за отработанное время госслужащим и муниципальным служащим;

- гонорары работникам средств массовой информации и работникам культуры;

- оплата преподавателям профучилищ за сверхурочные часы работы или уменьшенную нагрузку за текущий учебный год, независимо от времени начисления;

- надбавки и доплаты (за секретность, за знание иностранных языков, за выслугу лет, за классное руководство в учебном заведении и прочее);

- компенсация за неблагоприятные условия труда;

- другие премии и выплаты.

Как учесть премию при расчете отпускных, читайте .

При этом в расчете не учитываются различные социальные компенсации (матпомощь, оплата обедов, компенсация проезда, обучения и т. д.).

Кроме того, при определении среднего дневного заработка в расчете не участвуют суммы, начисленные за периоды:

- сохранения за сотрудником среднего заработка в соответствии с трудовым законодательством, кроме перерывов для кормления грудных детей;

- болезни или отпуска по беременности и родам;

- простоя по вине работодателя или по независящим от обеих сторон причин;

- невозможности осуществлять трудовые обязанности в связи с забастовкой, хотя сотрудник и не бастовал лично;

- дополнительных оплачиваемых выходных, выделяемых для ухода за детьми-инвалидами или инвалидами с детства;

- иные случаи освобождения от работы с сохранением полной или частичной оплаты труда или без сохранения таковой.

Порядок расчета дней отпуска, на которые имеет право работник при увольнении

Кроме средней дневной зарплаты работника для вычисления размера отпускных при увольнении необходимо знать количество дней отпуска, на которые имеет право сотрудник к моменту прекращения трудовых отношений. Современное трудовое законодательство не устанавливает методик расчета дней отдыха, на которые имеет право трудящийся к моменту увольнения, поэтому при расчете используются Правила об очередных и дополнительных отпусках, утв. НКТ СССР 30.04.1930 № 169. Если сотрудник работал у нанимателя 11 месяцев, получил право на отпуск, но не воспользовался им, ему уплачивается полная компенсация. В других вариантах возмещают дни отдыха пропорционально количеству проработанных месяцев в неполном рабочем году. Число дней отпуска, положенных трудящемуся (Ку), высчитывается по формуле:

Ку = (Мо × Ко) / 12,

где:

Мо — месяцы, проработанные гражданином;

Ко — количество суток ежегодного отпуска работника;

12 — число месяцев в году.

Другой метод расчета, которым тоже пользуются работодатели, предложен Рострудом в письмах от 31.10.2008 № 5921-ТЗ, от 08.06.2007 № 1920-6, от 23.06.2006 № 944-6. Суть метода в том, что каждый проработанный сотрудником месяц предоставляет ему право на 2,33 дня отдыха (28-дневный отпуск / 12 месяцев) либо больше, если отпуск трудящегося составляет большее количество дней (например, для учителей 56 / 12 = 4,67). Количество месяцев, отработанных гражданином, при исчислении дней отпуска считается таким образом, что излишки меньше половины месяца исключаются из расчетов, а больше половины — округляются до полного месяца.

Однако этот метод не всегда точен. Если таким способом высчитывать количество отпускных дней, заработанных за полгода работы, мы получим не 14 суток, а 13,98 дней, а действующие законодательство не предусмотрело возможности округлять дни отпуска. Минздравсоцразвития отдельно в своем письме от 07.12.2005 года № 4334-17 сообщает, что если предприятие принимает решение об округлении дней отпуска, то это должно быть всегда в большую сторону — в пользу работника.

Как рассчитываются отпускные при увольнении

В соответствии с действующим законодательством при увольнении работник должен получить среди прочих положенных выплат и компенсацию за неиспользованный к моменту расторжения трудового договора отпуск. Никаких установленных сумм компенсации закон не предусматривает, а размер выплаты определяется в зависимости от средней заработной платы работника за прошедший годовой период.

Другим показателем, который необходим, чтобы понять, как рассчитываются отпускные при увольнении, является количество дней отпуска, «заработанных» сотрудником ко дню расторжения трудового договора.

Таким образом, размер отпускных при увольнении определяется путем умножения средней дневной зарплаты работника за прошедший расчетный год на количество дней отпуска — заработанных, но не использованных сотрудником.

К примеру, как рассчитать отпускные, если средняя дневная зарплата работника равна 682,6 рубля? Допустим, после последнего отпуска и до увольнения работник проработал 6 месяцев, то есть уже «заработал» 14 дней отдыха (половину от стандартного 28-дневного отпуска). Считаем:

682,6 × 14 = 9556,4.

9 556,4 рубля — компенсация за неиспользованный отпуск, которую должны выплатить сотруднику при расторжении трудового договора.

***

Подводя итог, можно сказать, что трудовое законодательство в области определения расчетов количества дней отпуска, причитающихся работнику ко дню увольнения, несовершенно. Один из методов подсчетов установлен нормативным актом 30-х годов прошлого века, который действует в той части, что не противоречит современному законодательству. Другой метод предложен в рекомендательной форме и в значительной степени критикуется. Однако каждый работодатель имеет право выбрать для своей организации один из имеющихся методов расчета. Главное — помнить, что любые неточности в вычислениях (дробные значения и проч.) должны трактоваться с выгодой для работника.