Содержание

- Могу ли я снять свои пенсионные накопления сейчас, когда мне 35 лет.

- Сначала разберитесь, что с вашей накопительной пенсией

- Куда лучше вложиться

- Как выбрать частную управляющую компанию

- Какие есть гарантии сохранности накопительной пенсии

- Какие льготы и вычеты дают за перевод накопительной пенсии

- Как перевести

- Что делать вам

- Выплата пенсии

Могу ли я снять свои пенсионные накопления сейчас, когда мне 35 лет.

Средства, называемые пенсионными накоплениями, сформированные на лицевых счетах граждан в Пенсионном фонде или в негосударственном пенсионном фонде (НПФ), стали выплачивать с июля 2012 года.

Такая возможность была реализована в связи с вступлением в действие федерального закона №360-ФЗ «О порядке финансирования выплат за счет средств пенсионных накоплений» от 30.11.2011 года.

У кого на счетах имеются пенсионные накопления

Эти средства формировались, начиная с 2002 года, на счетах у работающих граждан из следующих источников:

• Обязательные взносы, уплаченные работодателями. Это мужчины с 1953 по 1966 год рождения и женщины с 1957 по 1966 год – за них уплачивались взносы на накопительную часть в течение трех лет, с 2002 по 2004 год. Работники с 1967 года рождения – за них уплачиваются взносы на накопительную часть по настоящее время;

• Добровольно перечисленные взносы граждан, вступивших в государственную программу софинансирования пенсий. Также это взносы, уплаченные государством и (или) предприятием по данной программе.

• Средства материнского капитала, если они были перечислены на накопительную часть.

• Доходы от инвестирования всех средств, находящихся на накопительных счетах.

Многие, из тех, кому уже назначена пенсия, даже не помнят о том, переводили они куда-либо свои накопления или нет.

Обращаться за выплатой нужно в НПФ, если они переводились, или в ПФР – если никакого заявления не подавалось.

Если человек не помнит точно, где находятся деньги, но попадает в одну из перечисленных категорий, можно обратиться с заявлением в ПФР, и получить такие сведения.

В какой форме выплачиваются пенсионные накопления

Существует только три формы выплаты пенсионных накоплений:

• единовременная выплата,

• срочная выплата,

• установление накопительной части к пенсии.

Единовременная выплата

Предполагает получение всех имеющихся на счете средств одновременно. Такая возможность предоставляется в случае, если при расчете накопительной части по формуле (имеющиеся средства делятся на ожидаемый период выплаты – 228 месяцев), ее размер составляет менее 5% к размеру получаемой пенсии.

Право на получение этих средств имеют следующие граждане, на счету у которых имеются пенсионные накопления:

• Пенсионеры, которым уже назначена пенсия по старости и тем, кто обращается за установлением пенсии по старости в настоящее время.

• Пенсионеры — получатели пенсии по инвалидности либо по утере кормильца, и достигшие возраста общеустановленного для выхода на пенсию по старости. То есть, мужчины по достижении 60 лет, а женщины – 55 лет, которые не имеют права на пенсию по старости.

Срочная выплата

Срочная выплата может быть назначена по заявлению с указанием определенного срока, в течение которого заявитель желает получать свои средства. Срок не может составлять меньше 10 лет (120 месяцев). То есть, в этом случае по вышеприведенной формуле будет рассчитан размер ежемесячной выплаты. Он подлежит ежегодной корректировке, с учетом поступающих на счет средств. Эта выплата может производиться только за счет средств, поступивших в добровольном порядке и доходов от их инвестирования. Важной особенностью этой выплаты является то, что в случае смерти получателя, остаток этой суммы подлежит наследованию.

Накопительная часть пенсии

Накопительная часть пенсии устанавливается в случае, если ее размер составляет 5% и более к размеру назначаемой пенсии. Расчет производится, исходя из общей суммы, поделенной на ожидаемый период выплаты. Сейчас он составляет 228 месяцев, но с 2015 года, в соответствии с законом о накопительных пенсиях будет ежегодно устанавливаться распоряжением Правительства.

Накопительная часть назначается пожизненно, однако после смерти получателя, остаток средств наследованию не подлежит. Те, кто уже получает пенсию, имеют право на установление этой части с момента получения права на пенсию, с доплатой за весь прошлый период. В этом случае она будет рассчитана из той суммы, которая имелась на счету на дату установления пенсии (например, на 2010 год – если пенсия по старости назначена на эту дату). Если же заявитель изъявит желание получать ее со дня своего обращения, то размер будет рассчитан исходя из суммы, имеющейся на счету на дату обращения, без доплаты.

В течение десяти лет, пока накопительная часть не устанавливалась, а взносы на нее перечислялись, многие граждане успели выйти на пенсию. Однако не все из тех, кому назначена пенсия по старости, могут реализовать свои права.

Так, получатели пенсий на льготных условиях, например, «чернобыльцы», военнослужащие, получающие страховую часть пенсии, смогут получить свои средства не раньше наступления возраста 55-60 лет.

В отличие от них, те, кто приобрел право на трудовую пенсию раньше общеустановленного срока, но по закону о трудовых пенсиях, например, по спискам 1-2, медики, педагоги – имеют право на выплату пенсионных накоплений.

Пенсионная реформа заставила задуматься о том, как накопить на пенсию. Узнала, что кроме НПФ можно перевести накопительную пенсию в частную управляющую компанию. Частично об этом уже написано в одной вашей старой статье, изменилось ли что-нибудь за прошедшие три года?

Также возник ряд вопросов:

- Можно вывести сейчас деньги из ПФР или уже поздно? Куда лучше вложиться, если не хочешь оставлять деньги в ПФР: в НПФ или в УК? Как выбрать надежную и доходную компанию для перевода пенсии и на какие показатели обращать внимание? Как выбрать подходящую инвестиционную стратегию УК и ПИФ для вложений?

- Какие риски несет перевод пенсии? Кто кроме АСВ гарантирует сохранность денег в случае банкротства НПФ или УК? Где хранятся сами накопления?

- Какие налоговые льготы и вычеты предусмотрены для тех, кто решил перевести пенсию? Можно ли получить вычет, если работодатель будет переводить пенсию в НПФ или УК?

- Какова процедура перевода? Какие бланки и заявления нужно заполнять и куда относить?

Спасибо.

Алина

Да, за последние три года система обязательного пенсионного страхования постоянно менялась, и сейчас правительство готовит очередные изменения. Но перевести свою накопительную пенсию в НПФ или УК все еще можно.

Алексей Кашников работал агентом НПФ

Алексей Кашников работал агентом НПФ

Сначала разберитесь, что с вашей накопительной пенсией

Отчисления на накопительную часть существовали не всегда и не для всех. Если вы родились раньше 1966 года, у вас либо вообще нет пенсионных накоплений, либо они небольшие, потому что формировались с 2002 по 2004 год.

Если вы начали официально работать в 2014 году или позже, то попали под мораторий — накопительной пенсии у вас тоже нет. Поэтому распоряжаться накопительной пенсией вы сможете, только если успели что-то накопить с 2002 по 2013 год. В отдельной статье мы писали, как узнать размер своей накопительной пенсии.

У вас есть накопительная пенсия, если вы работали с 2002 по 2013 год

У вас есть накопительная пенсия, если вы работали с 2002 по 2013 год

Куда лучше вложиться

Государство хочет, чтобы мы сами выбирали, кто будет заниматься нашими пенсионными накоплениями. Организация, которой мы даем право работать с нашей пенсией, называется страховщиком по обязательному пенсионному страхованию. Страховщиком может быть ПФР или НПФ.

ПФР и государственная управляющая компания. Если ничего не делать и никуда ничего не переводить, страховщиком становится Пенсионный фонд России. Он направит ваши средства в государственную управляющую компанию Внешэкономбанк (ВЭБ), в инвестиционный портфель «Расширенный». Тех, кто выбрал такой вариант, называют «молчунами». Можно не быть «молчуном» и выбрать УК ВЭБ через заявление.

Если решили не оставлять деньги в государственной управляющей компании, у вас два варианта: частная УК или негосударственный пенсионный фонд.

Частная управляющая компания. В этом случае страховщиком все равно остается ПФР, но он направит пенсионные накопления в УК, которую вы выберете из предложенного списка.

Негосударственный пенсионный фонд (НПФ). Он тоже отдает ваши деньги управляющим компаниям, но не одной, а нескольким. Выбирать эти УК фонд будет сам.

Никто не знает, какой вариант в итоге окажется лучшим. Я выбрал негосударственный пенсионный фонд, потому что не хочу доверять будущую пенсию только одной управляющей компании. Надеюсь, что профессиональные инвесторы из НПФ лучше меня распределят деньги между УК и их инвестиционными портфелями.

Как выбрать НПФ, мы тоже писали в отдельной статье.

Как выбрать частную управляющую компанию

Если все же вы решили выбрать управляющую компанию, обратите внимание на ее доходность, время работы на рынке, клиентоориентированность и инвестиционные портфели.

Доходность. ПФР совместно с Центробанком отбирает УК по конкурсу и отсеивает слабые. Например, для них установлен минимальный размер собственных средств (РСС). Компания, у которой мало резервов, не получит лицензию. Сейчас пенсионный фонд допустил к работе 21 управляющую компанию. Мы можем считать их достаточно надежными. Дальше наиболее важным критерием выбора становится доходность.

Чтобы оценить качество работы компании, посмотрите ее среднюю доходность за несколько лет. Хорошая доходность для УК составляет 10—12% годовых в среднем за десять лет. Это средний результат по всем компаниям с 2009 года — когда УК его достигает, уже неплохо.

Если управляющая компания работает меньше трех лет, невозможно оценить, какую доходность она дает на длительном отрезке времени. Стратегия инвестирования может быть эффективной прямо сейчас, но убыточной, когда экономические условия как-либо изменятся. Вот почему нужно обращать внимание на опыт работы с пенсионными накоплениями за несколько лет — чем дольше, тем лучше.

Из нынешнего списка УК дольше всех работают ЗАО «Лидер», АО «Сбербанк управление активами», «Портфельные инвестиции» и «ВТБ Капитал управление активами». Меньше всех — «РФЦ-капитал».

Клиентоориентированность. Проверьте, открывается ли сайт УК, выложена ли там нужная информация: доходность, срок работы, стратегии инвестирования, — и легко ли вообще вам все это найти.

Также важна готовность сотрудников компании помочь потенциальным клиентам во всех вопросах по обязательному пенсионному страхованию. Проверьте, работает ли бесплатная горячая линия, легко ли дозвониться, владеет ли оператор информацией о доходности, подскажет ли, как подавать заявление на переход к ним.

Здесь управляющая компания просто выложила свою отчетность — непонятно, где искать доходность и стратегию инвестирования. Сам раздел «Управление пенсионными накоплениями» для частных лиц я тоже нашел не сразу

Здесь получше: УК выложила данные о доходности с 2004 года за каждый год, а не поквартально, как большинство остальных. Плюс сразу дали ссылку на инвестиционную декларацию

Инвестиционные портфели. Некоторые управляющие компании предлагают выбрать еще инвестиционный портфель. Это стратегия инвестирования: портфель предполагает покупку заранее определенных ценных бумаг. В этом случае смотрите доходность по каждому портфелю отдельно. Вы правы, когда сравниваете их с ПИФами: суть похожа. В одной и той же УК можно выбрать разные стратегии вложения пенсионных денег: агрессивный или консервативный тип управления. Для тех, кому прибыль важнее надежности, подходит первый тип портфелей, и наоборот.

Например, УК ВЭБ имеет два портфеля: «Расширенный портфель» и «Инвестиционный портфель государственных ценных бумаг» (ГЦБ). Расширенный портфель — это агрессивная стратегия, а ГЦБ — консервативная. «Молчунов» поместили в расширенный, а вы можете остаться в ВЭБ, но выбрать консервативный портфель.

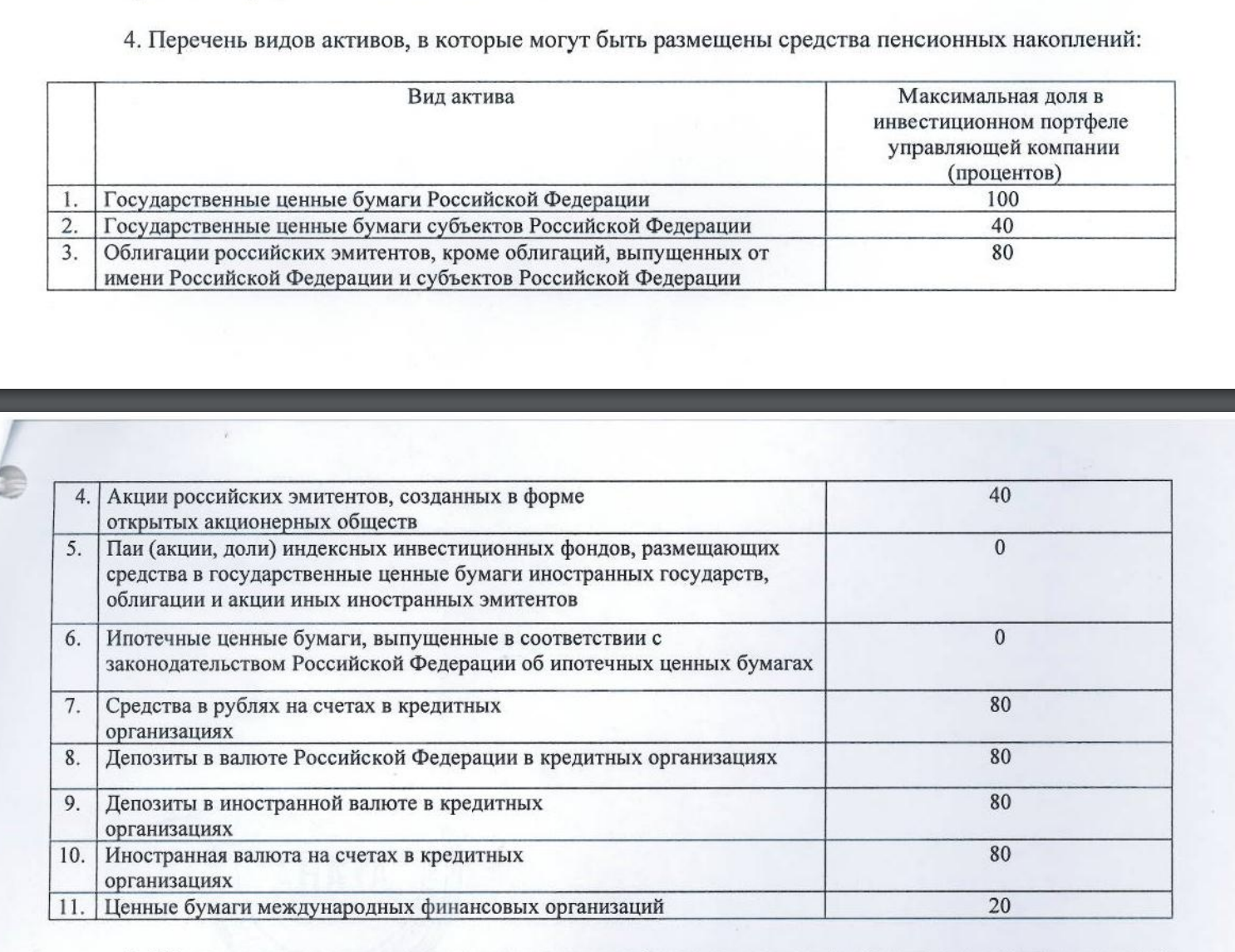

Чтобы понять, что из себя представляет конкретный инвестиционный портфель, найдите на сайте УК инвестиционную декларацию к нему. В ней управляющая компания рассказывает, какие активы будет покупать на деньги из этого портфеля.

Отрывок из инвестиционной декларации к портфелю «Консервативный» одной из частных УК

Какие есть гарантии сохранности накопительной пенсии

Раньше УК ВЭБ инвестировала деньги «молчунов» только в государственные ценные бумаги, а НПФ и частные УК — в облигации, акции и валюту. Поэтому перевод пенсии означал увеличение риска. Сейчас «молчунов» определили в расширенный портфель, который тоже предполагает вложения в валюту, российские и международные облигации.

Теперь непонятно, где выше риски: во Внешэкономбанке, в других УК или у клиентов НПФ. Но для всех трех категорий Агентство страхования вкладов гарантирует возврат инвестиций в случае банкротства или отзыва лицензии. В отличие от банковских вкладов, по пенсиям нет максимального размера, свыше которого гарантия не действует. Но накопленную доходность АСВ не вернет — только номинал.

Кроме этого, на сохранность пенсионных денег работают положения законов, органы власти, некоммерческие организации, специализированный депозитарий, независимый аудитор и независимый актуарий.

Федеральные законы. По закону пенсионные накопления — это бюджетные деньги и их нельзя использовать как залог. Эти деньги нельзя забрать у негосударственного пенсионного фонда за долги или арестовать, если это не долги перед самими застрахованными в НПФ. Управляющие компании не имеют права распоряжаться средствами как хотят: в законе прописаны принципы инвестирования и обязанность страховать риски.

Органы власти. Государственный регулятор рынка пенсионных накоплений — Центробанк. Он выдает лицензии, собирает отчетность, принимает жалобы.

Пенсионный фонд России тоже контролирует НПФ, а за действия управляющих компаний он отвечает как страховщик.

Некоммерческие организации. За накопительной пенсией следят Общественный совет по инвестированию средств пенсионных накоплений и Ассоциация негосударственных пенсионных фондов. Они устраивают проверки, принимают меры по устранению нарушений, собирают отчетность, вырабатывают правила деятельности НПФ.

Специализированный депозитарий хранит пенсионные средства и осуществляет ежедневный контроль за НПФами. Эта организация заводит счет для управляющей компании, когда она покупает ценные бумаги. Там они хранятся под учетом и защитой, а спецдепозитарий контролирует каждую сделку. Если выявит нарушения в работе фонда или компании, он обязан на следующий рабочий день уведомить об этом Центральный банк и ПФР. Также специализированный депозитарий контролирует перечисления на выплаты за счет пенсионных накоплений. Поэтому владельцы НПФ или УК не могут взять ваши деньги и сбежать с ними.

Независимый аудитор проверяет соответствие бухгалтерского учета требованиям законодательства. Они проверяют НПФ, их управляющие компании и спецдепозитарий.

Независимый актуарий определяет, соответствуют ли возможности фонда его обязательствам перед застрахованными лицами.

Инвестирование — это всегда риски, но наиболее защищен от них рынок пенсионных накоплений.

Какие льготы и вычеты дают за перевод накопительной пенсии

Никаких. Вероятно, вы спросили об этом потому, что слышали про программы негосударственного пенсионного обеспечения (НПО). Это вторая пенсия, мы про нее тоже скоро напишем статью. Она формируется так же, как государственные пенсионные накопления, но взносы делаете вы, а не работодатель. Накопительная пенсия входит в систему обязательного пенсионного страхования (ОПС), а НПО — дело добровольное.

Существуют корпоративные программы софинансирования НПО — это когда вы платите взносы пополам с работодателем: одну половину вычитают из зарплаты, вторую добавляет компания. Это добровольное дело работодателя, часть соцпакета, как ДМС.

За участие в таких программах действительно делают налоговый вычет, но перевод накопительной пенсии здесь ни при чем.

Как перевести

Пенсионные накопления перейдут в управляющую компанию или негосударственный пенсионный фонд на следующий год после подачи заявления.

В НПФ. Оформить переход в негосударственный пенсионный фонд можно при личном обращении в этот НПФ, в ПФР или через агентов. Можно сделать заявку через сайт фонда.

Чтобы перевести деньги в негосударственный пенсионный фонд, вы подпишете несколько документов:

- Договор об обязательном пенсионном страховании. Всего будет три экземпляра договора, каждый из которых вы будете подписывать минимум в двух местах.

- Заявления о переходе. Обычно клиентам на всякий случай дают подписать сразу два заявления: о переходе из ПФР в НПФ и о переходе из одного НПФ в другой НПФ.

- Согласие на обработку персональных данных.

При переходе в негосударственный пенсионный фонд можно потерять инвестиционный доход за несколько лет — деньги, которые пенсионный фонд заработал за счет ваших накоплений. Это происходит, когда страховщика меняют чаще одного раза в пять лет, и называется «досрочный переход». Без штрафа деньги переводят только в определенный год — это будет срочный переход. В 2020 году подать заявление на перевод из ПФР в НПФ без потерь могут:

- те, кто начал работать в 2011 году или раньше и не менял страховщика после 2011 года. Годом их срочного перехода стал 2016, а потом — 2021;

- те, кто сменил страховщика в 2016 году. Для этого надо было подать заявление о переходе на год раньше, в 2015 году. Тогда ближайший год срочного перехода — 2021.

Во всех остальных случаях что-то из доходности вы потеряете. Например, если сменили фонд в 2017 году, а в 2020 решите опять его сменить, потеряете результаты инвестирования за четыре года: с 2017 по 2020. Год перехода без потерь в этом случае — 2022, заявление надо писать в 2021 году.

В управляющую компанию. Подать заявление можно при личном обращении в ПФР, через МФЦ или через портал госуслуг после полной регистрации на сайте. Договор с управляющей компанией заключать не нужно, поскольку страховщиком остается пенсионный фонд, а вы уже там числитесь. Контактировать с самой УК вам тоже необязательно.

При смене Внешэкономбанка на другую управляющую компанию штрафа за досрочный переход не будет, потому что страховщик не меняется.

Что делать вам

Стоит ли переводить. Узнайте, сколько у вас пенсионных накоплений. Оцените период инвестирования — это срок, который остался вам до пенсии. Учтите, что за счет работодателя накопления пока не прирастают, а доходность НПФ и частных УК выше государственной на длительных отрезках, в 5—10 лет. Тогда вам станет ясно, поздно или нет сейчас переводить накопления.

Определитесь, что для вас лучше: негосударственный пенсионный фонд или другая управляющая компания в рамках ПФР.

Если решили сменить УК. Узнайте доходность своей потенциальной компании, предлагает ли она инвестиционные портфели, в чем их отличие. Для этого изучите сайт, поговорите по горячей линии. В результате станет понятно, стоит ли с ними связываться.

Если решили перейти в НПФ. Узнайте в пенсионном фонде, в каком году возможен срочный переход. Там же вам подскажут сумму возможных потерь при досрочном.

Если срочный переход будет как раз в следующем году, выбирайте фонд и звоните им. Если в следующем году перейти в НПФ без потерь нельзя, можете пока сменить УК и дожидаться там наступления периода для срочного перехода. Помните, что писать заявление на перевод нужно в предыдущем году. Например, если вы узнали, что срочный переход будет в 2021 году, договор заключаете в 2020. Тогда с января по март 2021 года он вступит в силу, и доходность сохранится.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

Выплата пенсии

Пенсионные накопления можно получить только при достижении пенсионных оснований:

- приобретение права на страховую пенсию по старости, в т.ч. досрочно (ранее общеустановленного пенсионного возраста) в соответствии со ст. 30, 31, 32 Федерального закона № 400-ФЗ «О страховых пенсиях»)(возможные виды выплат пенсионных накоплений: единовременная выплата, срочная пенсионная выплата, накопительная пенсия);

- достижение общеустановленного пенсионного возраста, но не приобретение права на страховую пенсию по старости в связи с отсутствием необходимого страхового стажа и (или) величины индивидуального пенсионного коэффициента при получении пенсии по государственному пенсионному обеспечению (ведомственные пенсии, пенсии по инвалидности, по потере кормильца и пр.) (возможные виды выплат пенсионных накоплений: единовременная выплата).

Для получения пенсионной выплаты, необходимо обратиться в Фонд (оформление законодательно установленного заявления и пакета документов).

Заявление и пакет документов можно оформить:

- в отделении Сбербанка,

- в центральном офисе НПФ Сбербанка.

При самостоятельном оформлении заявления и пакета документов к нему для направления в Фонд почтовым отправлением, удостоверение подлинности подписи застрахованного лица (представителя) на заявлении и верности копий документов осуществляется нотариусом. Бланки заявлений представлены в Личном кабинете.