Содержание

- Стаж и пенсия не работая

- Какой результат вы получите

- Вопросы и ответы

- Стоимость методики получения стажа без работы

- Скидки

- Как получить стаж для пенсии за нетрудовые периоды

- О стаже

- Как получить стаж не работая?

- Что делать, если не хватает трудового стажа

- К пенсии готов! 7 способов заработать на старость без государства

- Что заплатит государство

- Что такое негосударственное пенсионное обеспечение

- Как выбрать пенсионный план

- Плюсы негосударственного пенсионного обеспечения

- Минусы добровольного пенсионного обеспечения

- Запомнить

- Как получить хорошую пенсию?

- Какие критерии влияют на размер пенсии?

- Кто получает прибавку к пенсии?

- Дополнительные средства и негосударственные пенсии.

- Как обеспечить себе пенсию самостоятельно

- Негосударственный пенсионный фонд

- Банковские вклады

- Программа страхования

- Миссия выполнима, или Как обеспечить себе по-настоящему безбедную старость

- Рационально: вложить деньги в недвижимость под аренду

- Лениво, но вдумчиво: просто копить

- Прогрессивно: программа пенсионного страхования

- Рискованно и современно: покупать акции

- Смело: переехать туда, где пенсионерам много платят

- Упорно: работать до последнего

- Как заработать большую пенсию

- От чего зависит размер пенсии в России

- Как получить большую пенсию

- Способы увеличения пенсионных накоплений

- Как накопить на высокую пенсию самостоятельно

- Пенсия — что ждать в будущем

- Зарабатываем хорошую пенсию сами

- Реальная и номинальная доходность

- Доходность инвестиций

- Размер будущей пенсии

- Срок накопления

- Советы по накоплению пенсии

- Подводя итоги

Стаж и пенсия не работая

Какой результат вы получите

Независимо от того, в каком регионе РФ вы живёте, в большом городе или маленьком селе, прочитав инструкцию по оформлению стажа для начисления пенсии без официальной работы, вы сможете немедленно обратиться в ваше Управление Пенсионного фонда, оформить заявление и начать не работая законно получать стаж уже с 1-го числа этого месяца, даже если вы обратитесь в ПФР в конце месяца.

С 2015 года вам начисляются также и пенсионные баллы (коэффициенты). Начисляемое вам количество баллов будет примерно равно баллам, которые зарабатывает человек, получающий зарплату в размере двух МРОТ. Конечно, это не так много, но это лучше, чем терять стаж, баллы и право на трудовую пенсию. Так вы сможете заработать пенсию без стажа не работая.

Стаж и с 2015 года баллы учитываются на вашем личном счёте в системе персонифицированного учёта Пенсионного фонда РФ. В оформлении нет ничего сложного, достаточно знать «волшебные слова», которые необходимо написать в заявлении (точная формулировка этих слов указана в моей методике).

Вопросы и ответы

1. Для оформления стажа без работы вы договариваетесь с кем-то в Пенсионном фонде?

Ни с кем договариваться не нужно, в инструкции описан совершенно легальный способ получения стажа без официального трудоустройства. Вы сами идёте в ваше Управление ПФ и требуете оформить начисление стажа в той формулировке, как это описано в моей методике. Главное значение имеет формулировка того, что вы потребуете в Пенсионном фонде. Именно эти «волшебные слова» и указаны в моей инструкции.

2. Сколько стажа можно заработать по вашей инструкции?

Сколько захотите, но до тех пор, пока вы соответствуете условиям, указанным выше в разделе «Условия для оформления стажа без официальной работы». Вы можете начать с 14-ти лет и получать стаж не работая хоть до пенсии на законных основаниях.

3. Я живу не в Москве, я смогу получить стаж по Вашей инструкции?

Инструкция действует на всей территории Российской Федерации. Независимо от места проживания действия по моей инструкции будут совершенно одинаковы как для жителя крупного города, так и для жителя самой маленькой деревни. Особое значение моя инструкция имеет именно для жителей небольших городов и сёл, где остро стоит проблема занятости, и найти официальную работу часто бывает просто невозможно, где большинство трудоспособных граждан работает неофициально или вообще не работает. Действия по моей инструкции совершенно легальны, ничего противозаконного, никаких «серых» схем.

4. Кто-то уже прошёл оформление пенсионного стажа без работы по вашей инструкции?

По моим подсчётам всего воспользовались моей инструкцией более 60 человек из разных регионов России. Ни у кого не возникло проблем с оформлением в Пенсионном фонде. Я сама получаю стаж для пенсии без работы именно таким способом, как описано в моей инструкции. Собственно, с этого и началась моя инструкция. Я захотела поделиться своим опытом с моими родственниками и друзьями и написала эту инструкцию, чтобы не пересказывать одно и то же много раз, и чтобы они не упустили важные моменты при оформлении. Только среди моих родных и друзей 9 человек воспользовались инструкцией и получают стаж уже пятый год, а 4 человека в 2013-2015 году вышли на пенсию с учётом полученного стажа.

5. Можно ли получать стаж по вашей инструкции в 2015 году и дальше?

Процедура получения стажа без официальной работы не изменилась и в 2015 году. Кроме стажа с 2015 года вам начисляются также и пенсионные баллы. В приложении к инструкции я даю ссылки на статьи законов, принятых в связи с новой пенсионной реформой.

6. Как я могу подтвердить мой стаж для пенсии, если я работаю неофициально, без оформления по трудовой книжке?

За прошедшее время никак не сможете. Вам необходимо как можно скорее оформить документы так, как описано в моей методике, и только после этого вам будет начисляться стаж для пенсии даже при неофициальном трудоустройстве. В противном случае вы можете потерять право на трудовую пенсию по старости.

7. Вопрос о пенсии работающим неофициально: в нашей деревне нет официальной работы, уехать не могу, как получить стаж в деревне?

Если пенсионный возраст ещё не подошёл, вы можете оформить по моей инструкции в Пенсионном фонде РФ получение стажа для пенсии без официальной работы. Тогда при достижении пенсионного возраста у вас будет стаж, и вы сможете получить трудовую пенсию по старости.

8. После института проработала 1 год, вышла замуж. Муж не хочет, чтобы я работала. Но где взять стаж работы, чтобы получить потом трудовую, а не социальную пенсию?

Жаль, что вы не задумались об этом раньше. Ведь вы могли бы уже давно зарабатывать стаж не работая. Но ещё не всё потеряно, начать получать стаж для пенсии по моей методике можно прямо с этого месяца.

9. Мне 15 лет, я учусь в школе, паспорт гражданина РФ у меня есть. Я могу заработать стаж по вашей методике?

Конечно, можете! И начать можно было уже с 14 лет, как только вы получили паспорт. Если все остальные пункты условий получения стажа без работы, описанные выше в разделе «Условия для оформления стажа без официальной работы», выполняются, вы можете продолжать учиться в школе и в институте и одновременно получать стаж для вашей будущей пенсии. К тому времени, когда вы окончите ВУЗ и официально трудоустроитесь, у вас уже будет солидный запас стажа для пенсии и накопленные пенсионные баллы.

10. Зачем покупать вашу методику по получению стажа без работы, если можно просто купить стаж?

Вы имеете в виду купить трудовую книжку со стажем или справку о стаже? В интернете достаточно предложений, завуалированно называемых восстановлением или корректировкой записей в трудовой книжке, и стоят такие услуги от 4500 рублей. Вы должны понимать, что в этом случае вы нарушаете закон. Кроме того, такая покупка не имеет смысла. С 1 января 2002 года стаж учитывается в системе личного (персонифицированного) учёта в Пенсионном фонде только в том случае, когда есть отчисления в Пенсионный фонд. Нет отчислений — нет стажа. Получается, что при таком фиктивном трудоустройстве нужно, чтобы ежемесячно за вас фирма отчисляла страховые взносы в Пенсионный фонд, а этого, естественно, никто делать не будет.

Я же предлагаю вам законный способ получения стажа для начисления страховой пенсии по старости без работы. Это особый случай законного получения стажа, нужно лишь знать, как это оформляется. Ваш стаж сразу после оформления документов будет учитываться на вашем личном счёте в Пенсионном фонде.

Если у вас остались вопросы по методике получения стажа и пенсии без работы, свяжитесь со мной.

Стоимость методики получения стажа без работы

ВНИМАНИЕ! С сентября 2018 года выможете получить методику абсолютно бесплатно.

Нажмите на кнопку или на ссылку ниже.

Дальнейший текст устарел.

Стоимость моей методики получения стажа для назначения пенсии не работая составляет (без учёта возможных комиссий платёжных систем)

1386 руб.

Скидки

Семи моим покупателям я подарю по 623 рубля каждому. Это означает, что только 7 покупателей смогут приобрести методику со скидкой, то есть за

763 руб.

Акция закончится, как только будет куплен седьмой экземпляр со скидкой.

До окончания акции осталось экземпляров: 2.

В настоящее время к выходу на пенсию приближаются граждане, которые, по не зависящих от них причинам, не смогли заработать пенсионный стаж, позволяющий им иметь право на получение пенсии по старости. Многие из них были уволены с предприятий по сокращению штата, в период предательского разрушения Советского Союза совершенного вопреки воли нашего народа, и были вынуждены работать без надлежащего оформления трудовых отношений только ради своего выживания. Некоторые из них сегодня по разным причинам не могут продолжать работать и даже не стоят на бирже труда.

Теперь же, когда к ним стал стремительно приближаться пенсионный возраст, и они понимают, что в связи с увеличением минимального страхового стажа, установленного после 1 января 2015 года, имеющегося у них официального трудового стажа будет не хватит для назначения пенсии, они стали задумываться, как же получить недостающий пенсионный стаж.

Сегодня имеется возможность добрать недостающий пенсионный стаж, не работая на предприятии, и при этом не нарушая закона.

Если у вас трудоспособный возраст (вы старше 16 лет), у вас отсутствует официально-оформленная работа, вы не стоите на учете на бирже труда, и вы не получаете от государства каких то выплат или пособий, тогда вы реально можете законно добрать недостающий пенсионный стаж.

Для этого вам необходимо найти престарелого гражданина в возрасте старше 80 лет с удовлетворительным состоянием здоровья и затем оформить в пенсионном фонде уход за ним.

Однако не пугайтесь, ухаживать за ним на самом деле вы не будете, наши старики, дожившие до такого возраста, еще сами за вами поухаживают. Далее я расскажу, как все это осуществить.

Возможность ухаживать за гражданином, достигшем возраста 80 лет, и при этом накапливать страховой стаж, появилась у нас с опубликованием Указа Президента РФ В.Путина № 1455 «О компенсационных выплатах лицам, осуществляющих уход за нетрудоспособными гражданами». Для выполнения этого указа правительство разработало и утвердило Правила, по которым осуществляется выплата компенсации лицам, осуществляющих уход за нетрудоспособными гражданами, в том числе и за престарелыми гражданами старше 80 лет. А в пенсионном законодательстве было установлено, что период ухода за инвалидом I группы, ребенком-инвалидом и престарелым человеком, достигшем возраста 80-ти лет засчитывается в страховой стаж наравне с другими периодами работы (п.6 ч.1 ст.11 ФЗ № 173 и п.6 ч.1 ст.12 ФЗ № 400), при условии, что ему предшествовала, или за ним следовали периоды работы, за которые уплачивались страховые взносы в ПФР.

Лицу, осуществляющему уход за престарелым гражданином старше 80 лет, за каждый календарный год ухода будет засчитываться 1,8 пенсионных баллов.

Осуществлять уход разрешается не только родственникам нетрудоспособного подопечного, но и любому другому лицу.

Если у престарелого гражданина появится человек, который будет осуществлять за ним уход, тогда государство станет начислять пенсионеру субсидию в размере 1200 рублей в месяц, которая выдается ему вместе с пенсией. Законодатель подразумевает, что этими деньгами престарелый человек будет оплачивать труд человека ухаживающего за ним. Но, как правило, никто из лиц, оформивших уход за престарелыми гражданами, не претендует на них, им нужен только стаж. А эта небольшая сумма остается старикам для их повседневных нужд.

Какие шаги нужно предпринять, чтобы оформить уход за престарелым гражданином старше 80 лет?

Первый, основополагающий шаг — найти кандидата на получение субсидии. После того, как вы нашли человека в возрасте старше 80 лет, и он согласен на то, что он будет получать ежемесячную субсидию размером 1200 рублей и более ему ничего от вас не нужно, делаем второй шаг — собираем документы.

Вот перечень документов, которые необходимо вам собрать для подачи в отделение пенсионного фонда:

• справка о неполучения вами пособия по безработицы из Центра занятости населения (действительна в течение месяца);

• страховые свидетельства (ваше и пенсионера);

• копии паспорта (вашего и пенсионера);

• копии трудовой книжки (1 стр. и последняя), вашей и пенсионера;

• копия свидетельства о браке (для женщин ухаж. за пенсионером), если изменялась их фамилия;

• справка пенсионного фонда о неполучение пенсии (если ухаж. человек имеет иногороднюю прописку).

Ваше заявление о начале осуществлении ухода за престарелым гражданином, и заявление пенсионера о согласии на осуществление ухода за ним, с указанием в нем вашей персоны, нужно будет заполнить в отделении ПФ на специальных бланках.

Третий шаг. Для назначения компенсационных выплат необходимо вместе с пенсионером прибыть в местное отделение пенсионного фонда для подачи ваших заявлений (бланки заявлений дадут в ПФ) и собранных документов. В некоторых случаях допускается отсутствие пенсионера при оформлении ему компенсационных выплат, но тогда от него нужно будет взять «Доверенность на оформление документов для назначения компенсации по уходу за нетрудоспособным лицом», оформленное в простой письменной форме, без привлечения нотариуса, образец доверенности <здесь>.

Все вышеперечисленные копии предоставляются вместе с подлинными документами. Ваши заявления могут рассматриваться не более 10 рабочих дней со дня их приема, в течение этого времени сотрудники отделения пенсионного фонда обязаны назначить пенсионеру компенсационные выплаты или письменно отказать в удовлетворении ваших заявлений с указанием причин.

Выплата пенсионеру компенсации за уход за ним производится как прибавка к его ежемесячной пенсии денежной субсидии размером 1200 рублей. Прекращается эта выплата с первого числа месяца, следующего за ниже описанным событии:

• смерть престарелого лица или лица осуществляющего уход;

• подача пенсионером заявления в ПФ (или актом обследования органа ПФ) о прекращении ухода за ним со стороны ухаживающего лица. Поэтому необходимо сразу договориться с пенсионером, что в случае обследования комиссией от ПФР условий ухода за ним он не должен высказывать претензии к качеству ухода со стороны ухаживающего лица, иначе субсидию у пенсионера отнимут;

• помещение престарелого гражданина в стационарную организацию социального обслуживания (например — дом престарелых);

• назначение ухаживающему лицу пенсии, пособия по безработице;

• устройство на работу ухаживающего лица.

Лицо, ухаживающее за престарелым, обязано в пятидневный срок сообщить в местное отделение пенсионного фонда в случае поступления на оплачиваемую работу, регистрации на бирже труда или начале получения любого вида пенсии. Эти обстоятельства влекут прекращение выплаты субсидии, установленной престарелому гражданину.

Важно не забыть, что период ухода за престарелым гражданином будет засчитан в страховой стаж, только если этому периоду предшествовал, или за ним следовал период работы, за который уплачивались страховые взносы в ПФР. То есть, после завершения ухода за пенсионером вам необходимо какое-то время поработать на любой официально оформленной работе. Иначе период ухода не будет включен в страховой стаж для назначения пенсии.

Начиная с 1 января 2015 года, граждане получили право осуществлять уплату страховых взносов в ПФР как за себя, так и за других граждан, которые не имеют оплачиваемой работы, и поэтому за них не вносятся страховые взносы в систему обязательного пенсионного страхования.

О том, как не работая накопить страховой стаж или увеличить размер пенсии, для себя или для другого лица, читайте в статье .

Как получить стаж для пенсии за нетрудовые периоды

Принято считать, что стаж является доминирующим показателем трудовой деятельности гражданина: чем больше стаж, тем дольше человек трудился в своей жизни. Поэтому при назначении пенсий вне зависимости от различных изменений и поправок в пенсионной системе, всегда учитывают данный показатель.

Это правило действует еще со времен СССР, когда пенсионное пособие получали исключительно работающие люди. В 2018 году значение стажа по-прежнему высокое, но смысл немного изменился.

Стаж можно заработать не только собственным трудом, но и получить за конкретные виды общественно-полезной деятельности, а то и вовсе «купить».

О стаже

Выделяют несколько видов стажа – общий, специальный, непрерывный и страховой. Второй вариант имеет место только в определенных отраслях, на некоторых должностях. Например, если имеются особые условия трудовой деятельности, присвоена инвалидность.

Под непрерывным стажем понимают определенный период времени работы, в течение которого человек постоянно трудился. Он влияет на получение дополнительных льгот, надбавок к пенсионному обеспечению.

С учетом общего стажа назначают:

- пенсионное пособие по старости;

- пенсии вследствие инвалидности;

- иногда учитывают при определении размера пенсии за выслугу лет.

Подтверждение стажа осуществляется двумя способами – записи в трудовой книжке или подтверждение путем показаний свидетелей (когда книжка была утеряна, а восстановить информацию нет возможности).

Как получить стаж не работая?

Это вполне реально, однако не стоит рассчитывать на большую пенсию. В настоящий момент есть два варианта, которые помогут «заработать» стаж без трудоустройства.

«Покупка»

Законодательство РФ позволяет получить стаж без трудоустройства, достаточно только уплачивать за себя либо своего знакомого страховые взносы. Это право всех граждан, которые вне зависимости от причин не могут официально работать, чтобы войти в систему обязательного пенсионного страхования.

Каждый год, за который гражданин уплачивал страховые взносы в установленной минимальной сумме, войдет в трудовой стаж.

Сейчас в Государственной Думе обсуждают законодательный проект, чтобы сделать «покупку» стажа еще дешевле. Планируется уменьшить взносы до 26% от МРОТ.

Однако таким способом «купить» весь стаж не получится: допускается включать добровольно оплаченный стаж в размере не более половины «выработанного по старой системе» стажа.

Включаем нестраховые периоды

Под нестраховыми периодами понимают отрезок времени, когда человек не подлежал обязательному страхованию социального характера. То есть за сотрудника работодатель не делал страховые взносы. Но при этом он был занят в какой-то общественно-полезной деятельности.

В виде исключений такие периоды могут включить в стаж наравне с обычной деятельностью, а пенсионные баллы начислит государство, так как работодатель не делал отчислений.

К таким периодам относят:

- Время нахождения в армии, правоохранительных органах.

- Период, когда гражданин был нетрудоспособен, но при этом он получал пособие (декрет, больничный вследствие заболевания и пр.).

- Уход родителей за малышом, пока ему не исполнилось 1,5 года.

Поскольку детей в семье может быть несколько, то тут имеется свой предел. В совокупности такие периоды можно включать в общий стаж длительностью не более 6 лет.

- Период, когда гражданин РФ состоял на учете в центре занятости, получал пособие по безработице.

- Время отбывания наказания по УК РФ, если было необоснованное привлечение к ответственности.

- Период уголовного процесса с отстранением от работы, если человек не был виновен.

- Уход за пенсионером старше 80-летнего возраста, человеком с инвалидностью первой группы либо ребенком-инвалидом.

- Период проживания с супругом-военнослужащим в местности, где нельзя было трудоустроиться, либо за границей, где супруг работал в консульстве и пр. (совокупное включение не более 5 лет).

Чтобы перечисленные периоды включили в стаж, в Пенсионный фонд нужно представить документы, которые подтверждают занятие определенной деятельностью. Например, свидетельство о рождении детей, военный билет и пр.

За каждые 12 месяцев государством добавляется к пенсии 1,8 балла. К исключению относят только периоды нахождения с ребенком. Если он в семье один, то 1,8; за второго 3,6; третьего – 5,4 и т.д.

Данные периоды включают в стаж только в тех случаях, если непосредственно после них человек трудоустраивался, то есть работал. Длительность работы не регламентирована. Достаточно одного дня официального трудоустройства.

Что делать, если не хватает трудового стажа

К пенсии готов! 7 способов заработать на старость без государства

Если хорошо готовиться к пенсии в молодости, можно успеть Фото: deagreez1/.com

Власти честно предупредили россиян о том, что до пенсии им еще работать и работать. Как подготовиться к жизни в преклонном возрасте, чтобы как можно меньше зависеть от государства?

Средняя пенсия в стране сейчас 13,5 тыс. рублей, и для многих работающих россиян уже очевидно: в старости этих денег явно будет недостаточно. Увы, но стать рантье и получать стабильный ежемесячный доход, который позволит смотреть свысока на обычных пенсионеров, суждено не всем. Кто-то полагается на то, что сможет продолжать работать буквально до гробовой доски. Кто-то, возможно, искренне ждет от правительства обещанной индексации — по тысяче рублей в год. Однако последние реформы в пенсионной сфере (повышение пенсионного возраста, введение ИПК) все больше убеждают в том, что обеспечивать себя в преклонном возрасте придется самому. Почти как сегодняшним пенсионерам, более четверти которых вынуждены работать. Сколько еще стариков трудятся бебиситтерами, преподают или сдают в аренду жилплощадь, официальная статистика не учитывает.

Банки.ру подготовил для читателей несколько «полезных рецептов», которые, как надеемся, сделают жизнь в старости более обеспеченной и интересной.

Купи и сдай

Самый простой и известный способ — купить квартиру, чтобы потом сдавать ее внаем. Минимальная цена вопроса в Москве — 3—4 млн рублей (для однокомнатной квартиры), плюс минимальный ремонт и бытовая техника — это еще где-то в районе 500 тыс. Можно взять ипотеку, но тогда итоговая стоимость жилья возрастет вдвое-втрое. В 50 лет это делать бессмысленно (если, конечно, вы не готовы отдать кредит за несколько лет), а вот в 30—40 можно подумать. Квартира обеспечит в старости ежемесячный доход в 30—40 тыс. рублей.

Примерно за те же деньги можно найти недвижимость за рубежом. Например, где-нибудь на юге Испании, где можно сдавать апартаменты шесть месяцев в году. Наличие террасы и вида на море повышают цену до 6—7 млн рублей. Сдавать можно за 80 евро в сутки, за месяц максимум — 2,4 тыс. евро. Минус комиссия Booking.com или Airbnb и расходы на обслуживание и уборку. Кроме того, иностранцы должны заплатить налог — до 24% с годового дохода.

Риски:

— ужесточение налогового законодательства в России, введение выездных виз;

— санкции против россиян, имеющих недвижимость за рубежом;

— политические потрясения в странах Евросоюза;

— снижение спроса на аренду, падение цен на квадратные метры.

Что за грибы?

Земля всегда воспринималась как то, что может прокормить в критической ситуации. На шести и даже 12 сотках не больно-то разгуляешься, ферму не построишь, но завести кур, перепелок и/или поставить теплицу, посадить картофель, овощи, пару яблонь и несколько кустов малины, крыжовника, смородины — вполне. Можно еще, скажем, выращивать грибы (вешенки, шампиньоны, лисички, даже шиитаке) для себя и на продажу. Килограмм шиитаке, кстати в московских магазинах стоит от 1 000 рублей и выше, шампиньоны в три-четыре раза дешевле.

Цена вопроса — 1—1,5 млн рублей, за эти деньги можно купить участок в 12 соток в 30—40 километрах от Москвы. Чтобы построить дом с водой и канализацией, потребуется еще около миллиона. Из дополнительных расходов — оплата коммуналки, закупка удобрений и семян, стройматериалы для теплицы или птичника.

Риски:

— непредсказуемые климатические условия (заморозки, засуха, ливни, ураганы);

— нашествие вредителей вроде колорадского жука или диких животных;

— плохие соседи, решившие собрать ваш урожай;

— ужесточение требований к землевладельцам со стороны государства;

— строительство мусоросжигательного завода вблизи вашего участка.

Мал цент, но дорог

Банковский вклад, наличная валюта, облигации, купленные на брокерский счет, обезличенные металлические счета — все это активы, способные в разное время не только принести доход, но и защитить их владельца от потрясений на финансовых рынках. К сожалению, угадать, когда и какой из этих способов позволит заработать, сложно. Поэтому лучший способ — вкладывать деньги во все понемногу. В идеале часть денег должна лежать в банке, принося небольшой стабильный доход (это защита от рисков), еще часть средств можно тратить, покупая евро и доллары (страхуем риск девальвации рубля), а небольшую часть сбережений уже стоит направить в акции и облигации.

Чтобы купить их самостоятельно, потребуется брокерский счет. Или можно купить паи инвестиционного фонда. В последнем случае потребуется заплатить комиссию управляющему (до 5—6% от суммы инвестиций), брокерские комиссии существенно меньше (сотые процента), зато платить придется при каждой покупке или продаже ценной бумаги. Плюсы — возможность вернуть часть денег за счет налоговых вычетов. Например, открыв индивидуальный инвестиционный счет, можно получать вычет раз в год с взноса (до 52 тыс. рублей) либо получить его по истечении трех лет с полученной прибыли.

Эти люди будут зарабатывать вам деньги

Паевые инвестиционные фонды остаются одним из самых доступных и простых способов для того, чтобы заработать на фондовом рынке. Активы открытых ПИФов достигли 270 млрд рублей, и граждане продолжают нести средства. Как не ошибиться в выборе управляющего? Банки.ру приготовил инструкцию для будущих пайщиков.

Есть льготы для покупателей облигаций (например, государство не берет налог с бумаг, выпущенных после 1 января 2017 года) и ПИФов. На преференции можно также рассчитывать, если вы держите облигации до погашения: если бумага была куплена по цене ниже номинала, то не придется платить НДФЛ на разницу между рыночной ценой покупки и номиналом облигаций. Инвесторы в ПИФы могут претендовать на льготу, если владели ими свыше трех лет, а предельная сумма налогового вычета больше, чем полученный доход.

Риски:

— ужесточение санкций в отношении России;

— волатильность на глобальных рынках;

— банкротство эмитентов и банков;

— изменения налогового законодательства;

— отсутствие защиты для частного инвестора.

Тупо копим. Нет, умно копим

Возможность копить на негосударственную пенсию предоставляют НПФ и страховые компании. В последнем случае, заключив договор накопительного страхования жизни, вы получите еще и страховую защиту, где, как правило, предусмотрены риски «уход из жизни по любой причине» и «уход из жизни в результате несчастного случая». Договор НСЖ подразумевает гарантированный доход, так что, внеся частями около 1,5 млн рублей за десять лет, вы получите как минимум 1,7 млн, плюс дополнительный инвестиционный доход, если страховая сумеет его для вас заработать. Чтобы получать хоть сколько-нибудь значимую прибавку к государственной пенсии, полутора миллионов, конечно, маловато. Если вы планируете пожить после выхода на пенсию хотя бы лет 15, вам хорошо бы иметь к началу этого периода сумму 5,4—5,5 млн рублей. Эта сумма позволит получать дополнительно к государственной пенсии 30 тыс. рублей в месяц.

Ту же сумму в НПФ можно накопить, если выбрать услугу «индивидуальный пенсионный план» и постепенно вносить на счет деньги. Рассчитать будущий доход (конечно, если НПФ его сможет заработать) можно с помощью калькулятора на сайте любого НПФ. В среднем расчеты показывают, что если с 35 лет ежемесячно откладывать по 4—5 тыс. рублей, то к старости можно рассчитывать на дополнительный ежемесячный доход в 30—35 тыс. рублей. Приятные бонусы — возможность ежегодно получать налоговый вычет (максимум с суммы 120 тыс. рублей), а также то, что эти накопления не подлежат разделу при разводе и не могут быть арестованы судом.

Риски:

— банкротство НПФ или страховой компании;

— неэффективная инвестиционная политика НПФ или страховой компании;

— высокие комиссии;

— частые изменения пенсионного законодательства;

— отсутствие гарантий дохода по взносам в НПФ.

На зарядку становись!

Занятия фитнесом, плавание, спортивная ходьба и бег, лыжи, велосипед — все эти виды спортивного досуга помогут сохранить здоровье и силы и в пожилом возрасте. А это означает, что не придется тратить массу денег на лекарства и время на визиты к врачам. Бодрому и здоровому пенсионеру легче будет найти дополнительный заработок.

Цена вопроса — от нескольких тысяч рублей. Например, комплект самых простых лыж обойдется в 3—4 тыс. рублей, посетить бассейн можно за 25—300 рублей (одно занятие), а чтобы начать бегать, просто нужно желание и время. Самый дорогой вариант — посещение спортклуба. Годовой абонемент с возможностью посещать разные клубы (спортзал + бассейн), входящие в одну сеть, стоит от 50 тыс. до 100 тыс. рублей, плюс придется доплачивать, если вы хотите заниматься с тренером (500—4 000 рублей за одно занятие). Если выбрать для посещения непопулярное время (например, утренние часы), то можно сэкономить в два-три раза. Дешевле всего выбрать клуб без бассейна в ближайшем Подмосковье — там цены могут начинаться от 10 тыс. рублей, а во время акций стоимость годовой карты может быть еще ниже.

Риски:

— медицинские противопоказания для занятий каким-либо видом спорта;

— отсутствие времени и желания для регулярных занятий;

— неожиданные травмы и заболевания;

— неквалифицированный персонал в спортивных клубах;

— несоблюдение правил гигиены в местах массового занятия спортом.

Век живи, век учись

Конечно, наличие двух дипломов о высшем образовании не сделает вашу старость сытой и безбедной, но вот дополнительные навыки, полученные вне школьных и институтских стен, могут пригодиться. Причем самые неожиданные. Например, увлечение кулинарией или туризмом в перспективе трансформируются в приработок у знакомого предпринимателя. Наличие водительских прав или навыков веб-разработки также сильно расширяет области, где вы можете быть востребованы после 50—55 лет.

Цена вопроса зависит от сложности программы обучения и количества часов. Например, навыки веб-дизайна можно получить за 10—15 тыс. рублей, обучение веб-программированию дороже в несколько раз. Некоторые учебные заведения или центры обещают трудоустройство после завершения курса. Сэкономить на учебе можно, если пройти курс онлайн. Огромное число обучающих курсов существует для тех, кто хочет повысить свою финансовую грамотность. Их, например, бесплатно организует Московская биржа, а также некоторые крупные брокеры. Согласитесь, небольшой приработок в виде купонных выплат по облигациям или дивидендов по акциям еще никому не помешал.

Риски:

— мошенничество со стороны учебных центров при трудоустройстве;

— некачественное обучение;

— завышенные цены за счет навязывания допуслуг;

— наличие дополнительного образования не влияет на уровень дохода.

Яблочко от яблони

Ребенок (в идеале) — это не только счастье пополам с заботами, но и своего рода долгосрочная инвестиция. Ведь если ваше чадо вырастет образованным и благополучным человеком и сумеет найти свое место в жизни, это обязательно скажется и на вас. Понятно, что все расходы и заботы лягут на ваши плечи: участие государства в обеспечении детей остается номинальным. Пособие по беременности или декретные (от 35,9 тыс. рублей), единовременное пособие при рождении ребенка (16,3 тыс. рублей) и материнский капитал на второго ребенка (453 тыс. рублей) — вот основные статьи господдержки для родителей. В некоторых регионах у молодых родителей также есть возможность получить кредит на жилье по льготной ставке.

Мама дорогая!

В России продолжает снижаться рождаемость, сохраняется и даже усиливается естественная убыль населения. Банки.ру решил сравнить цифры официальной статистики по детскому прожиточному минимуму с реальными затратами родителей на содержание и воспитание детей.

По расчетам Банки.ру, родить и воспитать ребенка в Москве до начала его самостоятельной финансовой жизни стоит около 13,7 млн рублей. Одна из самых затратных статей — образование. Только подготовка к экзаменам и обучение в вузе обойдется примерно в миллион рублей. В итоге никаких гарантий, что даже с хорошим образованием ваше чадо найдет достойную и высокооплачиваемую работу и сможет поддержать вас в старости. Не исключено, что ему, как и вам, придется отдавать значительную часть доходов на оплату ипотеки или выплачивать проценты за потребительский кредит. Зато хоть в старости будет кому позвонить узнать, как дела.

Риски:

— отсутствие гарантий качественного образования;

— риски болезней, травм;

— опасность участия в военных конфликтах;

— отсутствие социальной поддержки для матерей, выходящих на работу после декретного отпуска.

Альберт КОШКАРОВ, Ольга КУЧЕРОВА, Banki.ru

Теперь у меня свой пенсионный план.

Олег Тихомиров начинающий инвестор

Олег Тихомиров начинающий инвестор

Т—Ж уже рассказывал, как получить пенсию от государства и выбрать НПФ для своей государственной накопительной пенсии. Но если хочется в старости получать больше, можно накопить на еще одну, негосударственную пенсию. Для этого нужно выбрать НПФ с подходящей инвестиционной программой и платить в него дополнительные взносы.

В статье расскажу, как это сделать.

Что заплатит государство

Государственная пенсия разделена на две части: страховую и накопительную. Страховая часть формируется в ПФР и идет на выплаты тем, кто уже сейчас достиг пенсионного возраста. Накопительная часть переводится в один из негосударственных пенсионных фондов или в управляющую компанию на именной счет и будет выплачиваться вам по достижении пенсионного возраста.

Никто точно не знает, какая государственная пенсия будет через 30 лет, когда я выйду на пенсию. В 2019 году размер средней страховой пенсии по старости — 15 400 Р. Прожиточный минимум пенсионера на 2019 год — 8846 Р.

Меня не устраивает такой уровень жизни, поэтому я заключил договор негосударственного пенсионного обеспечения.

Что такое негосударственное пенсионное обеспечение

Вторая пенсия, которую я коплю в НПФ, называется негосударственным пенсионным обеспечением — НПО. Схема аналогична пополняемому вкладу: сначала делаете взносы, потом выходите на пенсию, а фонд постепенно платит вам деньги обратно. Фонд инвестирует ваши накопления и в итоге выплатит больше, чем вносили.

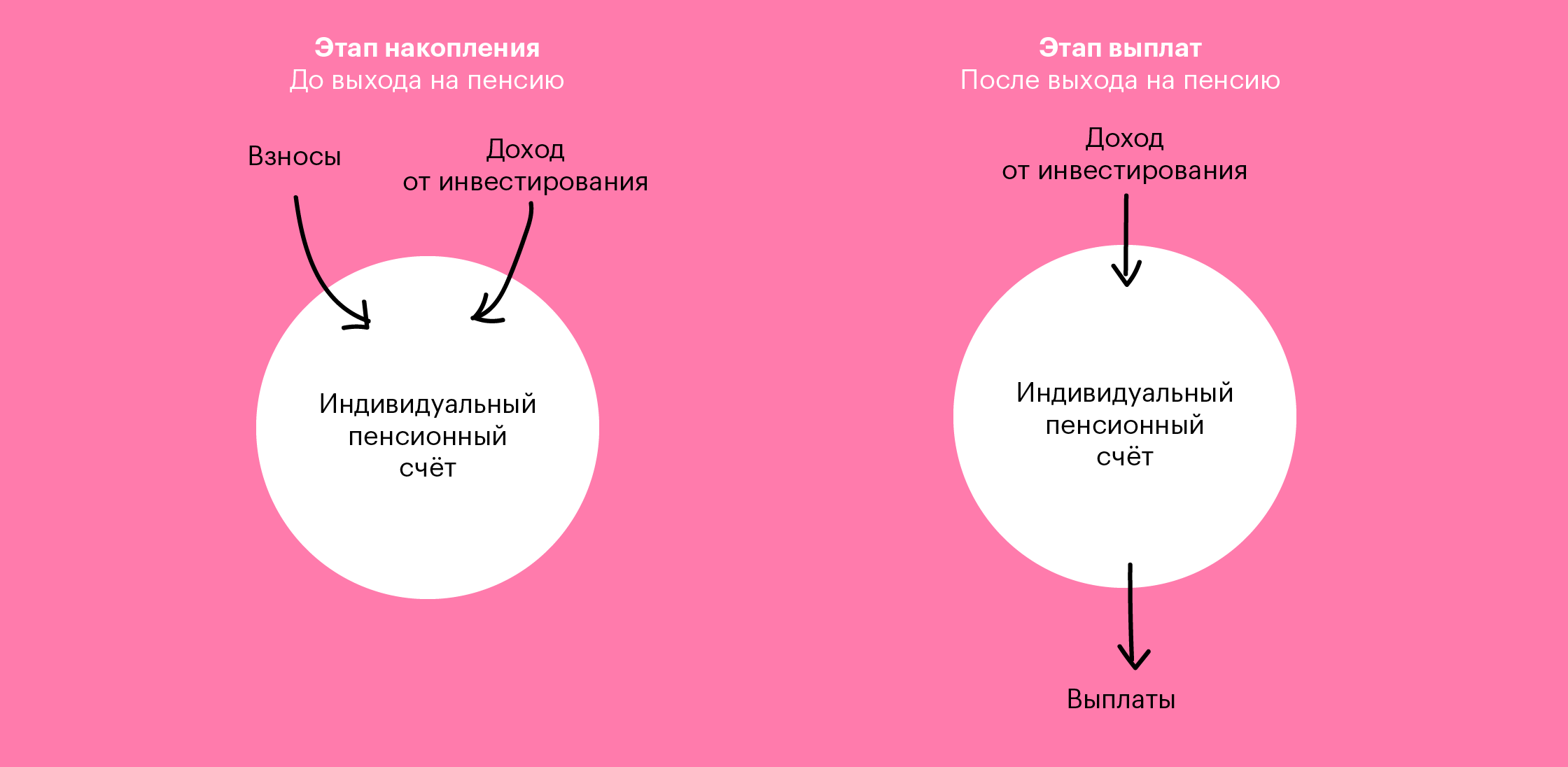

На этапе накопления НПФ открывает мне индивидуальный пенсионный счет. Это не тот счет, который числится в Пенсионном фонде России и на котором копится государственная накопительная пенсия, а еще один, дополнительный. Он не имеет отношения к государственному пенсионному фонду. Я делаю туда взносы сам.

Деньги с этого счета фонд инвестирует в акции, облигации, ресурсы, недвижимость, драгметаллы. Некоторые фонды позволяют даже выбрать стратегию инвестирования. Потом НПФ начисляет мне доход от инвестирования. К моменту выплаты пенсии сумма на счету будет больше, чем сумма моих взносов.

Как работает вторая пенсия. На этапе накопления вы ежемесячно платите фонду, а на этапе выплат фонд ежемесячно платит вам. Все это время деньги растут за счет инвестдохода от НПФ Как работает вторая пенсия. На этапе накопления вы ежемесячно платите фонду, а на этапе выплат фонд ежемесячно платит вам. Все это время деньги растут за счет инвестдохода от НПФ Куда и сколько инвестирует НПФ — ищите на его сайте

Если я захочу забрать деньги на этапе накопления, фонд может взять штраф: я получу меньше, чем внес. Сумма, которую забираю, называется выкупной. Если не доживу до пенсии, штрафа не будет: накопленную сумму наследники получат полностью.

Сколько я заберу при досрочном расторжении

| Прошло | Мои взносы | Инвестиционный доход |

|---|---|---|

| 80% | 0 | |

| 2—5 лет | 100% | 50% |

| > 5 лет | 100% | 100% |

Прошло меньше 2 лет Мои взносы 80% Инвестиционный доход 0 Прошло 2—5 лет Мои взносы 100% Инвестиционный доход 50% Прошло больше 5 лет Мои взносы 100% Инвестиционный доход 100%

Этап выплат наступит, когда я получу право на пенсию по старости или инвалидности и напишу заявление о выплате в НПФ. Причем для договоров, заключенных до 2019 года, возраст выхода на негосударственную пенсию по старости повышать не стали: мужчины получают право в 60 лет, женщины в 55. Выплаты производятся раз в месяц — или реже, если размер ежемесячной выплаты меньше, чем разрешено законом.

Программа, которая определяет, сколько я буду платить, как часто и долго буду получать пенсию, называется пенсионным планом или пенсионной схемой. Пенсионную схему выбирают из того, что предлагает фонд. По моему пенсионному плану я могу вносить от 500 рублей, когда захочу. Требований по частоте взносов нет. Я в программе уже год и вношу 1000—2000 Р в месяц.

Моя пенсионная схема предполагает, что я буду получать негосударственную пенсию не менее пяти лет. Могу выбрать больший срок, например десять лет, тогда ежемесячная выплата будет меньше.

При условии, что я буду вносить в среднем 1500 Р в месяц до 60 лет, а потом получать негосударственную пенсию до 65 лет, ежемесячная выплата составит 21 000 Р. Всего получу в 2,6 раза больше денег, чем внесу. Кроме того, за период накопления еще получу налоговый вычет за участие в программе негосударственного пенсионного обеспечения — и верну 63 тысячи рублей НДФЛ.

Как выбрать пенсионный план

Чтобы стать участником программы негосударственного пенсионного обеспечения, сначала почитайте о критериях выбора НПФ. У вас будет дополнительный критерий — наличие в НПФ подходящего пенсионного плана. Учтите, что в России существуют негосударственные пенсионные фонды, которые не занимаются накопительной пенсией, а работают только с негосударственной.

Пенсионные планы расписаны в пенсионных правилах каждого фонда. Для удобства НПФы дают таблицы и презентации на своих сайтах.

Чтобы выбрать пенсионный план, сначала решите, как часто и много готовы платить по взносам и как долго хотите получать пенсию. Еще на размер будущей пенсии влияет ваш возраст и доходность фонда.

На сайте ЦБ РФ можно скачать статистику по НПФ за различные периодыПенсионные схемы у каждого фонда со своими нюансами. Этот НПФ предлагает пять вариантов НПО

Первоначальный взнос. Можете сразу внести крупную сумму, а можно копить с нуля. По моему пенсионному плану минимальная первоначальная сумма составляет 1000 Р.

Ежемесячные взносы — сколько будете вносить каждый месяц. По моей пенсионной схеме я могу вносить минимум 500 Р. Могу пропускать и в каком-то месяце не платить. Но так можно не во всех НПФ.

Период накопления — срок, в течение которого будете делать ежемесячные взносы. Не обязательно платить до выхода на пенсию. Можно выйти на дополнительную пенсию через тридцать лет, но делать взносы только десять, а потом еще двадцать они будут расти за счет инвестиций НПФ.

Возраст, когда планируете получить негосударственную пенсию. Нельзя получить негосударственную пенсию до наступления официального пенсионного возраста по старости или инвалидности. Чем позже наступит период выплат, тем больше успеете накопить. Можно выйти на негосударственную пенсию позже, чем на государственную, и позже, чем предусматривает пенсионный план. Для этого не нужно менять договор: период выплат не наступит, пока не напишете заявление. Если заявление подать через три года после выхода на пенсию, то и выплаты начнутся через три года.

Период выплат может быть срочным или бессрочным. Срочный период означает, что вы выбираете срок, в течение которого вам заплатят накопленную сумму, или периодичность выплат, и они производятся до исчерпания суммы на счету.

По примерным расчетам, я накоплю 1 260 000 Р к концу периода взносов. Если захочу получать пенсию в течение пяти лет, то ежемесячная выплата составит 21 тысячу. Если буду получать десять лет, то по 10,5 тысяч рублей.

Остаток средств на пенсионном счете инвестируется даже в период выплат, поэтому пенсия ежегодно индексируется. Также при таком варианте выплат остаток накоплений наследуется, если участник программы умрет раньше, чем закончатся деньги на индивидуальном пенсионном счете.

При бессрочном периоде вы получаете вторую пенсию так же, как государственную, то есть до конца жизни. Чтобы рассчитать ежемесячную выплату, НПФ делит накопленную сумму на ожидаемую продолжительность жизни в месяцах.

Продолжительность жизни фонд определяет по данным Росстата для каждого года рождения и пола. Если проживете дольше, выплаты продолжатся в том же размере.

Вы накопили 1 300 000 Р. Ожидаемую продолжительность жизни фонд определил в 15 лет — 180 месяцев. Тогда вторая пенсия считается так: 1 300 000 / 180 = 7222 рубля. Если проживете дольше 15 лет, все равно будете получать по 7222 рубля каждый месяц пожизненно.

Наследования накоплений при бессрочном периоде не будет. Этот вариант может быть строже по условиям уплаты взносов: в договоре прописывается обязательство вносить определенную сумму в год. Если внесли меньше, НПФ может расторгнуть договор или переключить на срочный тип выплат.

Доходность НПФ определяет, сколько к вашим взносам добавит фонд. Чем выше доходность, тем выше пенсия. Доходность неизвестна заранее и каждый год меняется. Я сравнил доходность моего НПФ со средней доходностью по вкладам — НПФ проиграл только один раз.

Доходность НПФ и банковских вкладов за последние четыре года

| Год | Доходность моего НПФ | Средняя доходность по вкладам |

|---|---|---|

| 2017 | 8,7% | 6,94% |

| 2016 | 9,6% | 8,41% |

| 2015 | 10,7% | 10,16% |

| 2014 | 2,67% | 8,07% |

2017 год Доходность моего НПФ 8,7% Средняя доходность по вкладам 6,94% 2016 год Доходность моего НПФ 9,6% Средняя доходность по вкладам 8,41% 2015 год Доходность моего НПФ 10,7% Средняя доходность по вкладам 10,16% 2014 год Доходность моего НПФ 2,67% Средняя доходность по вкладам 8,07%

Иногда НПФ может сработать в минус. По моей пенсионной схеме, если фонд получит убыток, инвестиционный доход не начисляется, но накопления не пострадают. Убыток НПФ компенсирует за счет своего резерва. Существуют схемы, в которых фонд гарантирует минимальную доходность, например 4%. Если сработал хуже, увеличивает ваши накопления на 4% за свой счет.

Цены тоже растут, поэтому сравнивайте доходность фонда с инфляцией. Разница между ними — это реальная доходность пенсионных инвестиций.

Статистику по инфляции найдете на сайте Росстата. Фонды публикуют показатели доходности за прошедшие периоды на официальных сайтах, но я смотрю сайт ЦБ РФ. НПФ на своем сайте отчитывается о том, сколько процентов заработал, а не сколько начислил. Начисляют на пенсионный счет меньше, потому что берут комиссию за работу. На сайте Центробанка можно рассчитать эту комиссию и узнать, какую доходность реально получили.

Если после вычета комиссии НПФ за год начислил 10%, а инфляция за этот же год — 3%, то реальная доходность пенсионных накоплений составит 7%. Если доходность ниже инфляции, в реальных ценах накопления уменьшаются.

Выбрать пенсионный план поможет пенсионный калькулятор. Найдите его на сайте НПФ и подставьте параметры: пол, возраст, первоначальный взнос, ежемесячный взнос. Калькулятор выдаст предполагаемую сумму пенсии.

Например, вы решили получать дополнительно к государственной пенсии 100 000 Р в течение пяти лет. Вам до пенсии 30 лет. Калькулятор показывает, что в течение этого срока ежемесячный взнос — 4000 рублей. Это при средней доходности НПФ в 8% годовых. За период накопления вы перечислите в фонд 1 440 000 Р, а инвестиционный доход составит 4 млн рублей.

Поиграйте с ползунками калькулятора, подберите величину взносов и период накопления, чтобы получить желаемую пенсию. Доходность НПФ тоже можно менять в калькуляторе: можете сделать пессимистичный и оптимистичный прогноз

Некоторые НПФ позволяют менять пенсионную схему в период накоплений. Обратите внимание, как будут рассчитывать выкупную сумму, если досрочно расторгнете договор или заберете всё разом на этапе выплат. Уточните, сколько получат наследники при смерти вкладчика.

Потом заключите с выбранным фондом договор об открытии индивидуального пенсионного счета — ИПС, делайте взносы и следите за накоплениями через личный интернет-кабинет. Там же потом подадите заявление на выплату пенсии.

Я делаю взносы и слежу за второй пенсией через личный кабинет. Оплата занимает две минуты. Сейчас я накопил 6000 Р

Как накопить на старость

| Вариант накопления | Где копить | Основной элемент | Кто делает взносы |

|---|---|---|---|

| Обязательное пенсионное страхование | ПФР или НПФ | Накопительная пенсия | Работодатель — и вы по желанию |

| Негосударственное пенсионное обеспечение | НПФ | Индивидуальный пенсионный счет | Вы — и работодатель по желанию |

| Добровольное пенсионное страхование | Страховые компании | Страховой полис | Только вы |

| Пенсионный вклад | Банки | Банковский счет | Только вы |

Обязательное пенсионное страхование Где копить ПФР или НПФ Основной элемент Накопительная пенсия Кто делает взносы Работодатель — и вы по желанию Негосударственное пенсионное обеспечение Где копить НПФ Основной элемент Индивидуальный пенсионный счет Кто делает взносы Вы — и работодатель по желанию Добровольное пенсионное страхование Где копить Страховые компании Основной элемент Страховой полис Кто делает взносы Только вы Пенсионный вклад Где копить Банки Основной элемент Банковский счет Кто делает взносы Только вы

Плюсы негосударственного пенсионного обеспечения

За участие в программе дают налоговый вычет, а с накоплениями может помочь работодатель.

Налоговый вычет в 13% сделают с суммы взносов до 120 000 Р в год. Например, за 2017 год вы внесли 10 тысяч рублей по программе добровольного пенсионного обеспечения. Значит, в 2018 году можно вернуть 1300 рублей НДФЛ. Если воспользуетесь личным кабинетом на сайте налоговой, сможете оформить все налоговые вычеты сразу.

Налоговый вычет оформляется при подаче декларации 3-НДФЛ или у работодателя. Чтобы оформить во время подачи декларации, зайдите на сайт налоговой и откройте личный кабинет. В процессе подготовки декларации перейдите в раздел социальных вычетов, на страницу «Договор добровольного пенсионного страхования или негосударственного пенсионного обеспечения». У работодателя этот вычет можно получить в текущем году, но только если взносы удерживаются из зарплаты и перечисляются в НПФ по вашему заявлению.

В качестве подтверждения приложите договор о негосударственном пенсионном обеспечении, который скачаете из личного кабинета фонда, и выписки или квитанции об уплате взносов.

Выберите пункт «Договор негосударственного пенсионного обеспечения». Далее введите наименование фонда, ИНН, КПП, дату и номер договора. Укажите сумму сделанных за год взносов, нажмите «Сохранить» и продолжайте заполнять декларацию

Корпоративные программы софинансирования НПО — это когда вы платите взносы напополам с работодателем: одну половину вычитают из зарплаты, вторую добавляет компания. Это добровольное дело работодателя, часть соцпакета, как ДМС. В этом случае фирма сама выберет НПФ.

Например, у всех сотрудников РЖД вычитали из зарплаты взносы в корпоративный НПФ. Теперь эти пенсионеры получают две пенсии: государственную и корпоративную.

Минусы добровольного пенсионного обеспечения

Мне не все нравится в НПО. По этим программам можно попасть на штраф, НПФ берет комиссию с моего дохода, нужно постоянно платить, а пенсию дадут нескоро. В отличие от банковских вкладов или накопительной пенсии, накопления не застрахованы в Агентстве страхования вкладов.

Низкая ликвидность. Если расторгнуть договор до определенного срока, возьмут штраф. Снять часть денег и оставить на счету остальные тоже нельзя. Максимальная выгода будет только при заключении договора на долгий срок.

Еще мой договор запрещает забирать накопления целиком на этапе выплат. Например, я накопил 10 млн рублей и стал получать 25 000 Р в месяц, а через два года решил забрать остаток — 9,4 млн рублей — сразу. НПФ мне откажет — придется и дальше получать по 25 000 Р в месяц.

Комиссия НПФ. Фонд работает с накоплениями не сам, а передает деньги управляющей компании. Перед тем как получить доход, я плачу две комиссии: управляющей компании за инвестирование средств в ценные бумаги и фонду за управление индивидуальным пенсионным счетом. Это снижает доходность. ЦБ РФ на своем сайте в разделе «Основные показатели деятельности негосударственных пенсионных фондов» указывает доходность до выплаты комиссий и после нее.

Мой НПФ за 2017 год получил доходность 10,62%, а чистая доходность после уплаты всех комиссий составила 8,7%. Значит, общая комиссия составила 1,92%.

Размер и очередность платежа по некоторым пенсионным планам нужно строго соблюдать: нельзя пропустить или заплатить меньше.

Например, по пенсионной схеме нужно ежегодно вносить на счет не менее 12 000 Р. Не внесете — НПФ имеет право разорвать договор или перевести вас на другой пенсионный план.

Взносы не защищены в АСВ. Государство не гарантирует возврат взносов на вторую пенсию в случае ликвидации НПФ. Государственная накопительная пенсия, с которой работают НПФы, застрахована в Агентстве страхования вкладов, а взносы по НПО — нет. Как рассказали в моем фонде, за эти взносы отвечает только НПФ своим имуществом. Поэтому я выбирал фонд с высоким рейтингом надежности.

Легко спутать

У нас несколько вариантов накопить себе на старость.

Обязательный только один — обязательное пенсионное страхование. В рамках ОПС формируется накопительная пенсия. Взносы на нее делает работодатель, а вы могли участвовать в софинансировании, можете делать дополнительные взносы или пополнять за счет материнского капитала.

Эта статья рассказывает о программах негосударственного пенсионного обеспечения — НПО. Их предлагают негосударственные пенсионные фонды.

Страховые компании предлагают похожий продукт: добровольное пенсионное страхование. Здесь будут другие плюсы и минусы. Например, нельзя прекращать взносы, а в случае смерти страховая не всегда делает выплату родственникам.

Банки тоже предлагают долгосрочные пенсионные вклады.

Если вы делаете добровольные взносы по пенсионной программе, но находите противоречия с текстом статьи — проверьте, возможно, у вас не НПО.

Запомнить

- Заключить договор негосударственного пенсионного обеспечения можно с негосударственным пенсионным фондом. Вы платите взносы и по достижении пенсионного возраста получаете дополнительную ежемесячную пенсию.

- При выборе программы фонда учтите минимальный размер и периодичность взноса.

- Если расторгнете договор досрочно на этапе накопления, получите выкупную сумму. Она может быть меньше, чем вы внесли.

- Оформляйте налоговый вычет.

- И внимательно читайте договор, прежде чем его подписать.

Как получить хорошую пенсию?

Источник изображения: Яндекс картинки.

Проблемами пенсионного обеспечения обеспокоено большинство граждан нашей страны. И перед нами встает вопрос: что же делать, что бы в будущем обеспечить себе достойную жизнь?

Ответ прост: получать высокую «белую» зарплату и иметь длительный стаж работы. Помимо этого,прибавки начисляют за продолжение трудовой деятельности после достижения пенсионного возраста, проживание в северных регионах, наличие заслуг и наград. Выплаты будут выше, если заработать стаж государственной или муниципальной службы. Самостоятельно можно увеличить выплаты за счет накоплений в негосударственных фондах.

По данным росстата средний размер назначенных пенсий в июне 2019 года составил 14 тысяч 168 рублей.

Какие критерии влияют на размер пенсии?

Размер пенсии высчитывается по определенной формуле:

СП=ПБ*СПБ+ФВ, где:

- ПБ – индивидуальные пенсионные баллы;

- СПБ – их стоимость;

- ФВ – фиксированная часть, одинаковая для всех.

При этом стоимость пенсионных баллов и фиксированная часть устанавливается государством, а индивидуальные пенсионные баллы зарабатываются гражданином. Исходя из этого, выводим закономерность, чем больше пенсионных баллов, тем выше пенсия.

Источник изображения: Яндекс картинки.

В качестве примера рассмотрим сколько можно заработать ПБ при разной зарплате:

- При зарплате в 11280 рублей (МРОТ в 2019 году) за год вы накопите всего 1,177 баллов.

- При «средней» зарплате в 30000 рублей ваши накопленные за год баллы составят 3,13 единицы.

- Если взять зарплату побольше, скажем, 70000 рублей в месяц, то получится уже 7,03 баллов за год.

Методом несложных расчетов, при средней зарплате и стаже 40 лет, получаем размер пенсии в 2019 году: 16 256 рублей.

Кто получает прибавку к пенсии?

Для некоторых категорий граждан предусмотрены различные доплаты, влияющие на размер пособия. Такие доплаты положены:

- Гражданам, имеющим «северный» стаж.

- Гражданам, проживающим в северных регионах или в приравненных к ним местностям.

- При достижении возраста 80 лет. Сумма фиксированной выплаты увеличивается вдвое.

- Гражданам, содержащим иждивенцев и осуществляющим уход за инвалидом.

Дополнительные средства и негосударственные пенсии.

Если у вас нет зарплаты 70 000 рублей, вы не живете на севере и у вас нет желания работать до глубокой старости, то это должно мотивировать вас позаботится о своих доходах в старости самостоятельно. Что нужно делать?

- Во первых: можно переводить часть своих доходов в негосударственные пенсионные фонды. Средства на счетах НПФ защищены государством.

- Во вторых: не будет лишним принять участие в корпоративных пенсионных программах, если вы работаете в крупной компании, то наверняка таковые имеются.

- В третьих: инвестировать свои средства: открыть депозит, купить прибыльные акции, вложить деньги в валюту, недвижимость, драгоценные металлы и др.

Вариантов увеличить свой доход в старости множество, но не следует откладывать их на предпенсионный период, важно заранее позаботится о своей пенсии.

Как обеспечить себе пенсию самостоятельно

Российская пенсионная система имеет достаточно сложные и запутанные правила. Почти невозможно рассчитать сумму, которую государство будет вам выплачивать после выхода на пенсию. Впрочем, нередко наши соотечественники не забивают голову подобными вопросами и принимают решение накопить на старость самостоятельно. Мы рассмотрели несколько различных инструментов и поговорили с людьми, которые их используют.

Негосударственный пенсионный фонд

Роман Воробьев привык ответственно относиться к денежным средствам, ведь он финансист. В 2006 году, когда он задумался о прибавке к государственной пенсии, ему было 39 лет. Роман рассматривал в качестве перспективных два варианта: негосударственные пенсионные фонды и депозиты. В результате предпочел НПФ.

Воробьев приводит разумный довод в пользу такого выбора. На депозит можно класть деньги, когда хочешь. Следовательно, всегда существует возможность пропустить очередной взнос, придумав для себя внешне убедительную причину. В случае НПФ пропускать взнос нельзя. Воробьев выбрал пенсионный фонд «Райффайзен», в который каждый месяц вносит около 20-й части своей зарплаты. В результате у него получится добавка к пенсии в размере примерно 30 тысяч рублей.

По мнению основателя консалтинговой группы «Личный Капитал» Владимира Савенка, стратегия накопления на пенсию посредством вкладов в НПФ является весьма рискованной. Деньги передаются в фонд без права забрать их оттуда. Это обстоятельство делает подобную стратегию ненадежной для России. Второй фактор – НПФ должны осуществлять инвестиции через управляющую компанию. Но в таком случае нет смысла задействовать лишнего посредника, логичнее сразу обратиться в управляющую компанию самому. А самым надежным способом пенсионных накоплений Савенок считает использование долгосрочных накопительных программ, предоставляемых страховыми компаниями развитых западных стран. Причем такие счета следует открывать в валюте.

Банковские вклады

25-й летний журналист Дмитрий Левенец начал копить средства на пенсию после ликвидации информагентства РИА Новости в декабре 2013 года. При расчете с агентством Дмитрий получил в качестве компенсации выплаты за неиспользованные отпуска и две ежемесячные зарплаты. Левенец положил все эти деньги на карту Рокетбанка. На остаток на карте тогда начислялись годовые в размере 10,15%. Впоследствии Дмитрий старался регулярно вносить на счет порядка 40–50% своих доходов.

Когда доллар подскочил до 80 рублей, Рокетбанк поднял размер ставки до 15% годовых. Однако Левенец выбрал путь «серийных вкладчиков» (по терминологии Сбербанка). В январе он открыл вклад под 19,5% в ВПБ (Военно-промышленный банк). Поскольку страховка покрывает только 1,4 млн рублей, Дмитрий открыл еще один счет в Тинькофф Банке, с начислением 13% на остаток на карте.

Левенец настроен копить эти деньги именно на старость, не тратя их сегодня. При этом он в принципе не исключает возможности инвестирования части средств, к примеру, в недвижимость. Дмитрий планирует накопить в результате сумму, которая позволит получать на пенсии доход в размере 150% от сегодняшней зарплаты.

По словам генерального директора компании «Персональный советник» Натальи Смирновой, стратегию накопления средств на пенсию при помощи банковских вкладов трудно признать идеальной. Далеко не все депозиты в портфеле покроют инфляцию в 15%, которая ожидается в нынешнем году. В данном случае вкладчику удалось вовремя открыть счета и зафиксировать весьма высокие ставки. Какое-то время они будут действовать, однако после снижения ключевой ставки неизбежно снизятся. Поэтому кроме депозитов в описанной ситуации можно посоветовать ежемесячно вкладывать часть средств в инвестиционные фонды акций.

Программа страхования

Педагогу Евгении Милькис 36 лет. 7 лет назад она приняла решение начать копить на старость. Евгения выбрала страховую компанию, объясняя это соображениями надежности. Она говорит, что могла положить средства на депозит в банк под более высокий процент. Однако для нее важнее уверенность. Если с Евгенией что-то произойдет, то семья получит всю страховую сумму. Была выбрана страховая компания «Ренессанс Жизнь». Первый взнос составил 30 тысяч рублей. Каждый год компания предлагает добровольно увеличивать последующий взнос на 10%. Гарантируется ежегодная доходность не менее 3%, иногда выходит больше. Так, за 2013 год размер дополнительного дохода составил примерно 7,5% в рублях.

Данная страховая программа имеет срок действия 26 лет. После ее окончания Милькис должна будет получить порядка 1 млн рублей, которые планирует положить на депозит.

По мнению Натальи Смирновой, положительным моментом такой стратегии является наличие страховой защиты. Будущий пенсионер защищен в том числе и от потери трудоспособности. Еще один плюс – налоговые льготы (за счет вычета в объеме годового взноса в программу, но не свыше 120 тысяч рублей). К минусам можно отнести однобокость портфеля, отсутствует диверсификация по стране и валютам. Страховка неликвидна, так как не существует возможности без потерь изъять свои средства. Поэтому имеет смысл к страховому полису добавить более агрессивные валютные инструменты.

Неверной является и стратегия положить все средства на депозит после окончания страховки, поскольку инфляция будет «съедать» как проценты, так и тело депозита. Существует риск вследствие инфляции совсем потерять накопления и к 70 годам остаться только с государственной пенсией. Поэтому лучше диверсифицировать накопления. Часть можно вложить в НПФ с пожизненной рентой, часть – в дивидендные акции или облигации с регулярным купоном.

Миссия выполнима, или Как обеспечить себе по-настоящему безбедную старость

Как обеспечить себе комфортную жизнь в пожилом возрасте, чтобы не покупать продукты только по акции и не стричься по большим праздникам? Об этом рано или поздно задумываются если не все, то большинство из нас. Но одно дело – обдумывать, а совсем другое – предпринимать конкретные шаги. МТБлог собрал разные стратегии, направленные на финансовое благополучие в почтенном возрасте, и спешит поделиться ими со своими читателями.

Рационально: вложить деньги в недвижимость под аренду

Одним из самых простых и действенных вариантов получения дохода после окончания трудовой деятельности является покупка недвижимости для того, чтобы сдавать ее в аренду. Минус этой идеи – необходимость наличия серьезной суммы, которую нужно единовременно потратить на приобретение дома или квартиры. Своим опытом подобной стратегии поделился с нами 55-летний Павел:

– Около 2 лет назад мы с женой купили двухкомнатную квартиру. Там живет наша дочь, пока она не замужем, однако у нас есть договоренность о том, что после замужества она переедет, а мы будем получать доход от сдачи квартиры аренду. На большую пенсию мы не рассчитываем, потому что последние 20 лет работали в семейном бизнесе и отчисления в ФСЗН были минимальные. Поэтому 300 долларов в месяц будет серьезным подспорьем для стабильной жизни после выхода на пенсию.

Важным плюсом такой стратегии является и то, что доход от аренды будет поступать не только на пенсии. И во время трудовой деятельности эти деньги можно тоже откладывать на безбедную старость. Суммы могут быть очень разными: в среднем, в зависимости от того, что это за квартира и где она расположена, ежемесячный доход может составлять от нескольких сотен до нескольких тысяч долларов.

Лениво, но вдумчиво: просто копить

Когда человек не хочет предпринимать никаких активных шагов, но и не страдает транжирством, то на сцену выходит банальное накопление. Чем не вариант? Здесь уместно упомянуть правило о том, что стоит откладывать как минимум одну десятую вашего дохода, а также совет диверсифицировать риски и хранить сбережения в разных валютах. И, пожалуй, мы скромно промолчим о том, что некоторые люди хранят накопленные средства дома под подушкой. Вы же так не делаете, правда?

Во-первых, при таком подходе их будет постепенно «поедать» инфляция (и иностранную валюту тоже). А во-вторых, если воспользоваться банковским депозитом, то сбережения будут расти не только за счет дополнительных взносов, но и благодаря капитализации процентов. Суть ее заключается в том, что начисленный доход прибавляется к основной сумме вклада, и в будущем на него тоже начисляются проценты. Особенно заметный эффект капитализация дает как раз в долгосрочной перспективе, когда сумма накопленных процентов становится значительной. А при высокой основной процентной ставке эффект будет еще более ощутимым.

Давайте рассмотрим на примерах. Если каждый месяц откладывать 100 долларов, то за 10 лет вы накопите 12000. Если копить на депозите под 1% годовых без капитализации, то за 10 лет за счет процентов вы получите дополнительно 605 долларов. Если же копить на депозите под 1% годовых с капитализацией, то сумма начисленных процентов за десять лет составит 625,5 долларов.

Теперь другой вариант – будем откладывать каждый месяц 100 рублей. Под подушкой за 10 лет при таком подходе накопим 12000 рублей. На депозите под 10% без капитализации дополнительный доход составит 6050 рублей. На депозите под 10% с ежемесячной капитализацией – 8655 рублей. Чем чаще происходит капитализация, чем дольше срок вклада и выше ставка – тем больше выгода.

Отличным помощником в этом деле станет депозит МТБелки, предусматривающий не только высокую процентную ставку, но и капитализацию процентов дважды в месяц!

Прогрессивно: программа пенсионного страхования

Такую услугу предлагают страховые компании. Вы заключаете договор и платите ежемесячные взносы вплоть до выхода на пенсию. А когда этот момент наступает, клиенту выплачивается либо дополнительная пенсия из этих средств, либо вся сумма сразу. Кроме того, средства на пенсионном счете «работают» и приносят доход, а бонусом полагается страхование жизни и здоровья. Договор может быть заключен как в белорусских рублях, так и в иностранной валюте.

Рискованно и современно: покупать акции

Понятно, что нынешние пенсионеры и слышать об акциях не хотят, но среди молодых людей у такой стратегии есть поклонники. Для того, чтобы создать себе подушку безопасности подобным способом, необходимо учитывать следующие моменты:

- Это рискованная инвестиция

- Для того чтобы самостоятельно принимать инвестиционные решения, необходимо потратить время и стать специалистом в этом вопросе

- При отсутствии времени и достаточной квалификации нужно обращаться к специалистам за услугой доверительного управления и платить за эту услугу

- Изначально нужно иметь хотя бы несколько тысяч долларов для совершения первых сделок

Ключевой момент, конечно, риск. Нет никаких гарантий, что вложенные деньги приумножатся. Более того, нет гарантий, что их удастся даже просто сохранить. Есть и другая сторона медали: при благоприятном стечении обстоятельств и факторов можно озолотиться.

Смело: переехать туда, где пенсионерам много платят

Сможете ли вы переехать в другую страну? Полностью сменить окружение, расстаться с близкими людьми и привычным образом жизни, бросить любимые хобби и, возможно, перейти на другой язык коммуникации? Многие ответят «нет», так что вариант, безусловно, не дня всех. Тем не менее, такая стратегия тоже имеет место быть. Среди стран для подобной авантюры у наших соотечественников наиболее популярны Болгария, Словения, Черногория, Португалия, Китай.

Важно понимать, что для получения пенсии в другой стране нужно заблаговременно «встроиться» в местную пенсионную систему: поработать в стране продолжительное время, регулярно платить налоги и пенсионные взносы, получить вид на жительство – для каждой отдельно взятой страны список условий будет свой.

Упорно: работать до последнего

Знаете таких людей, для которых пенсия – это пустой звук, и они не настроены лежать на печи и наслаждаться заслуженным отдыхом? Их стратегия – работать, пока позволяют время и силы. И даже если по каким-либо причинам человек не может продолжать карьеру на прежнем месте, всегда можно сменить сферу деятельности. Вариантов может быть много – от рукоделия до вакансий вахтера. Работающие пенсионеры нередко пышут оптимизмом и моложавостью, но все же вариант, по понятным причинам, довольно непростой. Ко знает, как долго человек будет способен продолжать трудовую деятельность по состоянию здоровья и другим объективным обстоятельствам?

Отсутствие действия – тоже действие. Отсутствие плана – тоже план. Возможно, по счастливой случайности ваша старость будет безбедной и благополучной без приложения к этому каких-либо усилий. Однако здравый смысл подсказывает, что все же стоит озаботиться этим вопросом заранее. Вы можете выбрать одну из перечисленных стратегий, скомбинировать несколько вариантов или даже сгенерировать собственную идею, как обеспечить себе финансово спокойную старость.

Читайте нас в Telegram и первыми узнавайте о новых статьях!

Как заработать большую пенсию

Российским законодательством гарантируется выплата пенсии при достижении установленного возраста. Размер государственного пособия определяется рядом факторов. Человек самостоятельно может повлиять на то, чтобы на заслуженном отдыхе получать больше денег.

От чего зависит размер пенсии в России

Исходя из норм пенсионного законодательства, россиянам начисляются несколько видов пенсий: страховая, государственная и социальная. Каждая из них имеет свои разновидности в зависимости от социального статуса получателя: по старости, инвалидности или потере кормильца. Государственное и социальное пенсионное обеспечение имеют фиксированное значение.

Сумма страховой пенсии зависит частично от самого человека. На величину выплат влияют:

- размер официальной заработной платы;

- количество лет трудового стажа (учитывается при наличии трудоустройства в советское время);

- возраст выхода на заслуженный отдых;

- местность, где живет получатель (самая большая пенсия в России начисляется в Чукотском автономном округе);

- оговоренная продолжительность стажа в сложных климатических условиях (по этой причине регионы с самой большой пенсией – северные);

- наличие на попечении иждивенцев.

С каждой зарплаты сотрудника работодатель уплачивает страховые взносы в Пенсионный фонд (ПФР). Поступившие на лицевой счет денежные средства преобразуются в пенсионные баллы (ПБ) по специальной формуле. Общее количество ПБ формирует индивидуальный пенсионный коэффициент (ИПК).

Законодательно ограничивается предельный порог ИПК, который можно заработать за один год.

С 2021 года он составит 10 баллов для тех, кто формирует только страховую пенсию и 6,25 для оформивших накопительную часть. В 2019 году максимальный ИПК составляет 9,13. Его начислят, если средний ежемесячный доход составит порядка 87,5 тыс. рублей. Если заработок человека будет выше, ему все равно начислят 9,13 ПБ.

Как получить большую пенсию

При постановке на учет в ПФР каждому человеку присваивается индивидуальный номер, состоящий из 11 цифр. Он никогда не повторяется и закрепляется за гражданином на всю жизнь. В качестве подтверждения регистрации в системе обязательного пенсионного страхования выдается специальный документ – СНИЛС.

При устройстве на работу наличие карточки обязательно. Если она не оформлена, наниматель самостоятельно сделает это. Номер СНИЛС используется для перечисления страховых взносов.

Важно постоянно мониторить суммы перечислений через личный кабинет или путем обращения в ПФР, поскольку не все наниматели являются добросовестными и могут уплачивать взносы не в полном объеме.

Официальное трудоустройство

Высокий уровень заработной платы – залог того, что вы будете получать повышенную пенсию в будущем. Связано это с тем, что страховые взносы исчисляются только с официального заработка, а не с денег, полученных «в конверте». При такой схеме количество ПБ будет меньше, чем при белой зарплате.

Например, официальная зарплата составляет 70 тыс. рублей:

- За год человеку будет начислено 7,30 ПБ.

- Если получать через бухгалтерию 40 тыс. рублей, а остальные по серой схеме «в конверте», будет начислено только 4,17 ПБ.

- Разница за один год составит 3,13 ПБ (7,30 – 4,17 = 3,13).

- Умножив это число на стоимость ПБ для 2019 года, получается 320 рублей (3,13 х 87,24 рублей).

- Каждый год стоимость пенсионного балла индексируется. Это означает, что сумма будет только увеличиваться. Если допустить, что человек проработает 20 лет, то пенсия будет меньше на 6,4 тыс. рублей. С учетом ежегодных индексаций сумма недополученной пенсии может увеличиться еще больше.

Прибавка к пенсии за большой стаж

В последнее время в интернете распространяется новость, что гражданам полагается доплата к пенсии за большой стаж. Пенсионный фонд опровергает эту информацию, поскольку по действующему законодательству для назначения пенсии учитывается только страховой стаж – время, когда наниматель производил страховые отчисления в ПФР.

Единственное исключение – учет продолжительности трудовой деятельности в период СССР, поскольку данный показатель учитывается при расчете стажевого коэффициента. После он используется для определения количества ПБ за это время.

Высокий официальный доход

При высокой зарплате будет начислено большее количество ПБ. По законодательству для назначения страхового пенсионного обеспечения нужно соблюсти два условия:

- Иметь минимальный страховой стаж, который в 2019 году составляет 10 лет. Ежегодно он увеличивается на год, пока не достигнет финального значения 15 лет к 2024 году.

- Заработать минимальный ИПК. Для 2019 величина установлена на отметке 16,2 с ежегодным увеличением на 2,4 балла. С 2025 года минимум будет составлять 30 ПБ.

Кроме этого, законодательство ограничивает максимально возможное количество ИПК, которое человек может заработать за 1 год:

- 2019 – 9,13;

- 2020 – 9,57;

- С 2021 – 10.

Рассчитывается ИПК по специальной формуле, причем для каждого из периодов (до 2002 г., с 2002 по 2015 гг., после 2015 г.) действуют свои методики. Вычислить ИПК за текущий год, исходя из текущей зарплаты, можно на сайте ПФР. Для этого используется специальный калькулятор. Там также можно определить приблизительный размер пенсионных выплат, заполнив необходимые данные.

Выход на пенсию позже пенсионного возраста

Повышение пенсии с большим стажем возможно, если оформить отложенный выход на заслуженный отдых. Это означает, что при достижении времени назначения выплат, человек отказывается от получения пенсионного обеспечения и продолжает работать.

За это государство предоставляет ему бонус – повышающий коэффициент. Значение устанавливается законодательно, различается для фиксированной выплаты (ФВ) и ИПК и зависит, имеет ли гражданин право на назначение досрочной пенсии или нет.

Наибольший коэффициент начисления пенсии достигает к десяти годам:

к ФВ без права / с правом на досрочную пенсию

- 1 год – 1,056/1,036;

- 2 – 1,12/1,07;

- 3 – 1,19/1,12;

- 4 – 1,27/1,16;

- 5 – 1,36/1,21;

- 6 – 1,46/1,26;

- 7 -1,58/1,32;

- 8 – 1,73/1,38;

- 9 – 1,90/1,45;

- 10 и больше – 2,11/1,53.

к ИПК без права / с правом на досрочную пенсию

- 1 год – 1,07/1,046;

- 2 – 1,15/1,10;

- 3 – 1,24/1,16;

- 4 – 1,34/1,22;

- 5 – 1,45/1,29;

- 6 – 1,59/1,37;

- 7 – 1,74/1,45;

- 8 – 1,90/1,52;

- 9 – 2,09/1,60;

- 10 и больше – 2,32/1,68.

Контроль за состоянием индивидуального пенсионного счета

Существует 5 основных способов, которые помогут следить за состоянием лицевого счета и контролировать процесс формирования будущей пенсии:

- через Личный кабинет на сайте ПФР;

- посредством портала Госуслуги;

- скачав мобильное приложение, работающее на устройствах под управлением Android или iOS;

- посетив территориальное отделение ПФР;

- через Многофункциональный центр (МФЦ).

Формирование накопительной пенсии

Увеличить ежемесячный доход при выходе на пенсию можно путем формирования её накопительной части в негосударственных пенсионных фондах (НПФ). Делать это можно самостоятельно, причем размер взносов и их периодичность определяется будущим пенсионером по желанию. Для формирования накопительной пенсии необходимо явиться в офис компании с паспортом и заключить договор.

Некоторые наниматели самостоятельно заключают договоры с НПФ и формируют накопительную пенсию для своих сотрудников. Воспользоваться сбережениями можно будет только после выхода на заслуженный отдых, причем правило действительно, если работник не перешел в другую компанию.

Претендовать на заработанные средства можно при достижении мужчинами 60 лет и женщинами 55 лет. Правило распространяется только на срок действия переходных положений пенсионной реформы.

Существует несколько способов получить накопленные деньги. Вариант пенсионер выбирает самостоятельно при заключении договора:

- разово всю сумму;

- ежемесячно на протяжении минимум 10 лет;

- пожизненно каждый месяц;

- передать по наследству.

Способы увеличения пенсионных накоплений

Если ежемесячно откладывать определенный процент от оклада, за несколько лет можно скопить приличную сумму. Кроме этого, можно зарабатывать дополнительные средства и другими путями:

- Инвестиции в доходные проекты. Заработать на большую пенсию можно через интернет, вкладывая средства в инвестиционные проекты. Такие компании не ведут реальной деятельности, а используют привлеченные средства для дальнейшего вложения. Этот способ заработка является пассивным. Основной плюс – достойная доходность, которая может достигать нескольких процентов в день. Минус – существует риск потерять все вложения, нарвавшись на недобросовестных игроков.

- Депозитные вклады. Самый простой инструмент заработать дополнительный доход. Плюс – депозит помогает защитить деньги от обесценивания. Суммы до 1,4 млн застрахованы, поэтому при форс-мажоре деньги будут возвращены вкладчику. Минус – небольшой доход, который едва превышает уровень инфляции.

- Финансовые вложения в иностранную валюту. Заработать дополнительные деньги можно на росте курса иностранной валюты. Рекомендуется вкладывать деньги не в одну, а разные валюты. Плюсы – возможность избежать обесценивания сбережений. Минусы – курс валюты непредсказуем, поэтому может изменяться как в большую, так и меньшую сторону.

- Реальные инвестиции. Заработать можно на вложениях в акции предприятий, банков, компаний. Плюс – ценные бумаги приносят куда больший доход по сравнению с депозитами или облигациями. Приобретение акций позволит стать совладельцем компании и даже участвовать в ее управлении. Минусы – волатильность стоимости ценных бумаг. Акционер получает выгоду, только если деятельность предприятия приносит прибыль.

- Вложения в недвижимость. Покупка квартир, таунхаусов и иного жилого и нежилого имущества поможет заработать, если впоследствии сдавать данную недвижимость в краткосрочную или долгосрочную аренду. Плюсы – неплохой доход, не зависящий от состояния экономики, особенно в крупных городах. Минусы – нужны деньги для покупки объектов.

Как накопить на высокую пенсию самостоятельно

За последнее десятилетие в России было несколько пенсионных реформ, направленных на формирование достойной пенсии для будущих пенсионеров. Но раз за разом они либо терпели поражение, либо условия, расписанные пенсионным фондом, как возможность чуть ли не купаться в деньгах на заслуженном отдыхе, на самом деле являются совсем невыгодными. Бюджет пенсионного фонда трещит по швам. Население стремительно стареет. На долю работающих приходится максимальное количество пенсионеров за всю историю нашей страны.

Что в перспективе?

Пенсия — что ждать в будущем

Вариантов у государства всего два.