Содержание

- Квартальная премия в 2019 году

- Нюансы

- Учитывается ли в расчете среднего заработка?

- Включается ли в расчет отпускных?

- Что делать, если не выплатили или лишили?

- Положена ли после увольнения сотрудника?

- Нужно ли выплачивать умершему сотруднику?

- Когда платить НДФЛ с подобной выплаты?

- Начисляется ли районный коэффициент?

- Положена ли на испытательном сроке?

- Выплатят ли, если был в отпуске?

- Что считается квартальной премией, как она рассчитывается

- Как рассчитать квартальную премию пропорционально отработанному времени

- Квартальная премия: расчет за фактически отработанное время в том случае, если работник трудился по сдельной системе сверхурочно

- Когда выплачивается квартальная премия

- Общие сведения

- Как начисляется премия сотрудникам?

- Отражение в бухгалтерском учете (проводки)

- 1. Начисление и выплата премии. Виды премий

- 2. Документы для начисления премии

- 3. Приказ о начислении премии

- 4. Учет начисления премий

- 5. Расчет премии за месяц

- 6. Пример расчета годовой премии

- Пример 3. Расчет годовой премии с учетом стажа и добавочных коэффициентов

- 7. Выплата премии из прибыли

- 8. Перечисление НДФЛ с премии

- 9. Какими взносами облагается премия

- 10. Премии при начислении отпускных

- Пример 7. Учет годовой премии при начислении отпускных

- 11. Премия в расчете больничного листа

- Пример 8. Премия в расчете больничного листа

Квартальная премия в 2019 году

Когда выплачивается?

Премия работнику по итогам квартала выплачивается при выполнении им условий, прописываемых работодателем во внутриорганизационных нормативных документах.

Обычно работодатель поощряет сотрудника за выполнение поставленных передним в отчетном периоде задач, а также при перевыполнении плана по каким-либо показателям.

Также могут быть указаны условия, при которых премия за квартал начисляться не будет. Например, если объем работ, предусмотренный договором с сотрудником, не выполнен.

Как начисляется и рассчитывается?

При начислении квартальной премии важно знать, как рассчитать эту выплату в соответствии с действующим законодательством.

Принимая решение поощрять своих сотрудников ежеквартальными премиями, работодатель самостоятельно выбирает форму расчета данного вида выплат:

- установленной твердой денежной суммой (например, 10 000 рублей);

- премией, рассчитанной в процентном соотношении с заработком сотрудника (например, 15 % от заработной платы).

Порядок и правила

Начисление данного вида материального поощрения работников осуществляется один раз в отчетный период (квартал).

Сроки выплаты премии совпадают со сроками выплаты заработной платы: премия должна быть перечислена сотруднику вместе с заработной платой, либо авансом.

Невыплата премии в установленный договором срок считается административным нарушением со стороны работодателя.

О том, как правильно составить приказ на премию, вы можете узнать из нашей статьи.

О том, как правильно составить приказ на премию, вы можете узнать из нашей статьи.

Кто подписывает справку 2-НДФЛ главному бухгалтеру? Читайте .

Код дохода

В справке 2 НДФЛ согласно письму Федеральной Налоговой Службы от 7 августа 2019 года для отражения начисленных премий могут быть использованы коды 2002 и 2003:

- Если премия была выплачена по результатам производственной деятельности (сюда можно отнести премию за квартал), либо за выполнение особо важных поручений, целесообразно использовать код 2002.

- Код же 2003 используется при выдаче премий за счет чистой прибыли, не зависящих от результативности сотрудника (например, юбилейные премии).

Минимальный и максимальный размер

Величина ежеквартальной премии работникам организации определяется локальными нормативными актами конкретного работодателя.

Ограничений в данном вопросе законодательство нашей страны не накладывает. Так, премия сотрудника может и превышать его оклад.

Ограничения по максимальной величине премии имеются лишь для руководителей госучреждений, заработная плата которых не может превышать средней зарплаты остальных сотрудников более чем в восемь раз.

Формула расчета

Каждый работодатель самостоятельно определяет порядок расчета премии за квартал, закрепляя его в документации, поэтому единой формулы для расчета данного денежного поощрения быть не может.

Если работодатель учитывает при расчете показатели премирования (в стоимостном выражении), то он может разработать формулу для оценки вклада работника в результат деятельности предприятия.

Алгоритм расчета квартальной премии за фактически отработанное время:

Тарифная ставка / Норма времени в месяц * Время, отработанное по факту (дни)

За фактически отработанное время

Стимулирующая выплата добросовестному работнику рассчитывается пропорционально реально отработанному им времени.

Работодатель может решить, как считать эту выплату: в зависимости от количества отработанных в месяц дней, либо от количества отработанных в квартал месяцев.

От оклада

Если в организации применяется расчет от оклада в процентах, то сумма премиальной выплаты может меняться с изменением его величины, а также с изменением величины районных надбавок.

Сколько процентов от оклада будет выплачено работнику в качестве премии, прописывается в локальных документах.

Госслужащим

Федеральный закон №79 регулирует поощрительные выплаты государственным служащим. Они имеют право на получение премий: по результатам работы, единовременных, либо ежемесячных.

Квартальных же премий для данной категории служащих не предусмотрено.

26 июля 2010 года Минобороны РФ издало приказ (№1010), в соответствии с которым как гражданским служащим, так и военнослужащим предусматривается начисление поощрительных выплат.

Гражданские служащие получают премии ежеквартально, а военные – ежегодно.

В бюджетной организации

Бюджетные учреждения должны определять вид и величину премии за квартал, ориентируясь на ставки и оклады, предусмотренные Единой тарифной сеткой, ограничиваясь выделенными ассигнованиями из бюджета.

Условия премирования также прописываются в коллективных договорах, соглашениях и иных локальных актах организации.

Примеры

Пример расчета премии в процентах от оклада:

ООО «Химик» заключило с Михайловым Николаем Николаевичем трудовой договор, в соответствии с которым ему полагается выплата ежеквартальной премии в размере 15 % от заработной платы, которая составляет 20 000 рублей.

Расчет премии:

- Определение дохода за 3 месяца: 20 000 * 3 = 60 000 рублей

- Определение величины премии: 60 000 * 15% = 9 000 рублей

- Вознаграждение начисляется в месяце, следующем за отчетным: 20 000 + 9 000 = 29 000 рублей

- К выдаче на руки работнику подлежит сумма за вычетом 13% НДФЛ: 29 000 * 13% = 25 230 рублей

Пример расчета премии за фактически отработанное время:

В организации установлен размер премии за квартал 40 % от суммы оклада. Во втором квартале 2019 года инженер Сидоров Антон Павлович (оклад 150 000 рублей) отработал 40 дней вместо положенных 55.

В такой ситуации размер поощрения рассчитывается следующим образом: 150 000 * 50% / 55 * 40 = 54 545, 5.

Из этой суммы необходимо вычесть 13% НДФЛ, к выдаче на руки в следующем месяце подлежит сумма: 47 454,6 + (50 000 * 13 %) = 90 954,6.

Документальное оформление

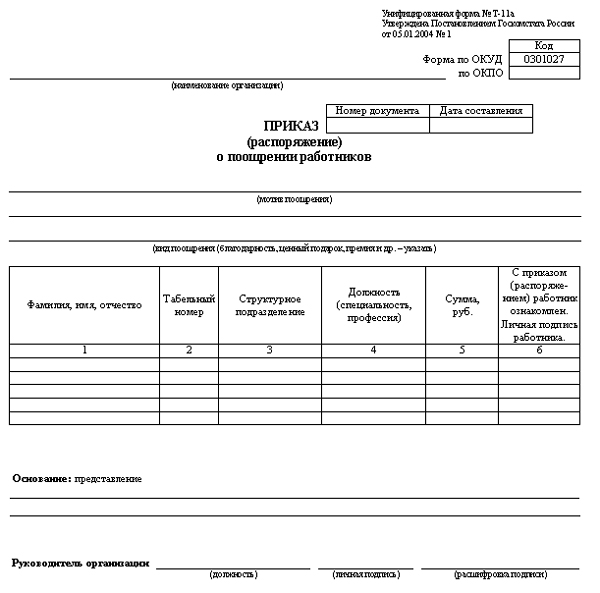

Решение о премировании работников после отражения в локальных актах организации обязательно сопровождается оформлением соответствующего приказа:

- Форма Т-11 «Приказ руководителя о поощрении сотрудника».

- Форма Т-11а – в случае поощрения группы сотрудников.

Приказ на премирование произвольной формы: Образец приказа на премию

Сотрудники организации должны заверить подписью ознакомление с приказом.

Вносить же в трудовую книжку данные о начислении ежеквартальных премий не следует, так как эти выплаты в соответствии с договором носят регулярный характер.

Бухгалтерский учет

| Дебет | Кредит | Операция |

| 20, 23, 25, 26, 08, 44, 86 | 70 | Сумма вознаграждения начислена |

| 70 | 50, 51 | Премия выдана работнику из кассы организации / зачислена на карточку |

| 70 | 67 | Вычтен НДФЛ |

| 91-2 | 69-1 | Начислены страховые платежи |

| 08 (91-2) | 69 | Начислены суммы взносов во внебюджетные фонды |

| Дата начисления квартальной премии в бухгалтерском учете признается датой ее выплаты, поэтому начисление страховых взносов осуществляется в этот же день и не зависит от даты выплаты по факту. | ||

Как отражается в 6-НДФЛ?

Форма 6-НДФЛ применяется в Российской Федерации с 2016 года. Она разработана в целях ежеквартального отчета перед Налоговой службой по НДФЛ. Здесь показываются все доходы, подлежащие к обложению налогом на доходы: заработная плата, иные выплаты, а также премии.

Выплаченные квартальные премии изначально отражаются во 2 разделе формы, а затем обобщаются в 1 разделе.

Нюансы

Учитывается ли в расчете среднего заработка?

При расчете средней величины заработка сотрудника во внимание берутся все премии, которые были начислены за учетный период.

Так, и квартальная премия подлежит учету, если премиальный период входит в расчетный и полностью отработан.

Годовая же премия учитывается в составе среднего заработка вне зависимости от фактической даты ее начисления.

Включается ли в расчет отпускных?

Любой вид начисленной работнику премии включается в расчет отпускных, так как в системе оплаты труда учитываются все виды денежных выплат сотруднику (кроме «праздничных» поощрений).

Таким образом, премия за квартал также влияет на размер отпускных. При этом к учету принимаются лишь суммы премий, начисленных в учетном периоде.

В некоторых организациях премии начисляются в зависимости от количества реализованного товара или оказанных услуг, поэтому представляют собой значительную часть заработка и сильно влияют на сумму отпускных.

Что делать, если не выплатили или лишили?

Трудовое законодательство определяет перечень граждан, которым не должна начисляться премия по итогам квартала:

- лица, находящиеся в отпуске по уходу за ребенком;

- сотрудники, имеющие в данном квартале дисциплинарные взыскания — важно, чтобы данное условие нашло свое отражение в нормативных актах работодателя.

Если лишение квартальной премии работника по его мнению было необоснованным, данный вопрос рассматривается Комиссией по трудовым спорам, либо судебными органами.

Подробную информацию про депремирование сотрудников вы найдете в нашей статье.

Подробную информацию про депремирование сотрудников вы найдете в нашей статье.

Как составить заявление на премию главному бухгалтеру? Узнайте .

Положена ли после увольнения сотрудника?

Если в трудовом договоре или локальных нормативных документах указано, что премия входит в состав зарплаты, и указаны причины, по которым она может быть не выплачена, данные положения принимаются во внимание.

Заработная плата с премией должны быть выплачены увольняемому в полном объеме при условии отсутствия проступков и дисциплинарных взысканий.

В штатном расписании премии в таком случае отражаются как часть заработной платы.

Некоторые организации в своих локальных документах ставят условие выплаты поощрения увольняющимся сотрудникам в зависимости от причины увольнения.

При увольнении по собственному желанию премия может не выплачиваться.

Выдается она лишь работникам, уволенным по не зависящим от них обстоятельствам (например, сокращение штата, наличие медицинского заключения о невозможности дальнейшей работы).

Все эти условия должны быть отражены в договоре или локальных актах.

Если с работодателем заключается соглашение о расторжении трудового договора, в данном документе отмечается порядок выплаты премии.

Если о ее выплате ничего не сказано, и присутствует фраза «Материальных претензий к работодателю сотрудник не имеет», то премиальная выплата может не предоставляться.

Нужно ли выплачивать умершему сотруднику?

Данное условие должно быть определено во внутриорганизационном положении о премировании работников.

Обычно премия выплачивается в соответствии со 141 статьей Трудового Кодекса родственникам погибшего, проживавшим совместно с ним.

При расчете премии учитывается фактически отработанное время, предшествующее смерти сотрудника.

Когда платить НДФЛ с подобной выплаты?

В соответствии с Трудовым Кодексом РФ квартальная премия вне зависимости от причины ее выплаты и формы расчета облагается ндфл, как и зарплата сотрудника организации.

Начисляется ли районный коэффициент?

Надбавка в виде районного коэффициента учитывается как при расчете оклада работника, так и при начислении поощрительных квартальных выплат ему же.

Положена ли на испытательном сроке?

Работник, который проходит в организации испытание, имеет такие же права, как и иные работники организации в соответствии со ст.70 ТК РФ.

На его деятельность распространяются нормы, прописанные в локальных нормативных актах организации, положение о премировании исключением не является, и работник на испытательном сроке имеет право на поощрительную выплату.

Выплатят ли, если был в отпуске?

Данное положение также прописывается в локальных нормах. Если здесь оговорено условие о выплате премии пропорционально отработанному времени, то поощрение за период отпуска не выплачивается.

Что считается квартальной премией, как она рассчитывается

В соответствии с положениями ст. 129 ТК РФ, по результатам деятельности работника работодатель выплачивает ему материальное вознаграждение в виде заработной платы, в состав которой, помимо оклада, могут входить разнообразные компенсационные и стимулирующие выплаты, в том числе и премии.

Действующее законодательство не содержит точного определения понятия «квартальная премия» и не вменяет работодателю обязанность по ее выплате, а также не устанавливает ее минимально возможного размера. Порядок расчета и начисления такого вида материального поощрения может регламентироваться локальными нормативными актами, действующими на предприятии.

Скачать Положение о премировании

работников предприятия

На практике квартальная премия представляет собой вид материального поощрения, выплачиваемого работникам один раз в квартал (т. е. в 3 месяца). Решение о премировании принимается руководством предприятия по итогам оценки эффективности его финансово-производственной деятельности в отчетном периоде.

В некоторых случаях (например, при наложении дисциплинарного взыскания) отдельные работники могут быть лишены премии полностью или частично.

Поэтому универсального ответа на вопрос о том, как узнать, будет ли премия, нет ― все зависит от обычаев конкретной организации. Но один верный способ все же есть ― задать этот вопрос напрямую начальнику.

ВАЖНО! Размер премиальных выплат может быть фиксированным, а может исчисляться в процентном отношении к размеру основного заработка. Ответ на вопрос о том, как начисляется квартальная премия, в этих случаях будет различным.

Как рассчитать квартальную премию пропорционально отработанному времени

В зависимости от порядка начисления премии может изменяться способ расчета ее окончательного размера. Приведенные ниже формулы могут быть использованы на предприятии для удобства расчета размера квартальной премии. Для закрепления указанного ниже порядка расчета необходимо изложить эти формулы в локальном акте организации.

1. При фиксированном размере премии расчет может вестись по формуле

Пф = Пн × Дф / Дн,

где:

Пф — фактический размер премии, подлежащей выплате;

Пн — нормативный размер премии, установленный положениями внутренних нормативных актов предприятия;

Дф — количество фактически отработанных дней в отчетном квартале;

Дн — нормативное количество рабочих дней в отчетном квартале.

2. При премии в процентах от заработка работника для расчета необходимо:

А) Определить размер заработка, на основании которого будет исчисляться размер премии:

З = О × Дф / Дн,

где:

З — заработная плата за отчетный квартал;

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

О — оклад, установленного положениями трудового договора;

Дф — количество фактически отработанных дней;

Дн — нормативное количество рабочих дней в отчетном периоде.

Для сотрудников, работающих с применением повременной системы оплаты труда, заработок рассчитывается следующим образом:

З = ФРВ × ЧТС,

где:

ФРВ — фонд рабочего времени (в часах);

ЧТС — часовая тарифная ставка, установленная положениями трудового договора.

Б) Определить сумму премиальной выплаты:

П = З × С,

где:

П — размер премии;

З — размер заработной платы за отчетный квартал;

С — процентная ставка премиальной выплаты, установленная руководством предприятия.

Квартальная премия: расчет за фактически отработанное время в том случае, если работник трудился по сдельной системе сверхурочно

В том случае, если работник получает сдельную заработную плату, произвести расчет исходя из фактически отработанного времени не получится. Для определения размера премии необходимо использовать сведения о размере заработка, исчисленного исходя из объема произведенной работником продукции в отчетном квартале. После того как размер сдельного заработка будет подсчитан, можно произвести расчет квартальной премии с использованием формулы П = З × С, приведенной выше.

Довольно часто на практике затруднения вызывает вопрос о том, как начисляется квартальная премия, если в отчетном квартале работник трудился сверхурочно. В соответствии со ст. 191 ТК РФ, премия является мерой поощрения работников, добросовестно выполняющих свои трудовые обязанности. При этом ее размер и порядок начисления должны быть установлены работодателем самостоятельно и закреплены в локальных нормативных актах предприятия.

Порядок определения размера стимулирующих выплат за сверхурочную работу также не регулируется законодателем и определяется исключительно руководством предприятия или организации. Отказ работодателя от начисления таких премий не является нарушением действующего трудового законодательства и не влечет за собой никаких санкций со стороны контролирующих органов.

В том случае, если работодатель все же предусматривает возможность начисления премий по результатам сверхурочной работы, порядок расчета их размера будет абсолютно идентичен процедуре определения суммы поощрения за деятельность, которая велась в основное рабочее время.

Когда выплачивается квартальная премия

Очевидно, что квартальная премия выплачивается по истечении одного квартала, т. е. раз в 3 месяца. Нередко у бухгалтеров возникает вопрос о сроках перечисления выплаты работникам. Разъяснения на этот счет содержатся в письме Министерства труда и социальной защиты «О документах…» от 23.09.2016 № 14-1/ООГ-8532, согласно положениям которого премия может быть выплачена только после того, как будет проведена полная и объективная оценка результатов деятельности предприятия в отчетном периоде (в данном случае — в квартале). Это значит, что при выдаче стимулирующих выплат работодатель может не руководствоваться положениями ч. 6 ст. 136 ТК РФ, которая определяет его обязанность по выплате заработной платы не позднее 15-го числа месяца, следующего за отчетным периодом.

***

Итак, начисление стимулирующих выплат работникам не является обязанностью работодателя и производится им исключительно по собственной инициативе. Порядок начисления и расчета премии определяется положениями коллективного договора или других локальных нормативных актов, действующих на предприятии. В зависимости от того, какой вид премирования (в виде фиксированной суммы или процента от заработка) установлен на предприятии, разнится способ определения итоговой суммы, подлежащей выплате. Сроки перечисления денежных средств также определяются работодателем самостоятельно — законодатель не дает никаких указаний на этот счет.

***

Еще больше материалов по теме в рубрике «Премии и премирование».

Общие сведения

Разберемся в понятии и выясним, в каких нормативных актах стоит искать ответы.

Премирование – выплаты в денежном выражении работнику предприятия сверх основной заработной платы. Это поощрение за достижения определенного результата, за выполнение обязанностей и т. п.

Является также методом стимулирования роста достигнутых показателей. Систему премирования разрабатывают представители отдела труда и зарплаты, либо служба развития сотрудников, а затем ее утверждает руководство компании.

Положения о премировании – самостоятельный локальный нормативный акт предприятия или приложение к коллективным договорам. Общее положение является основанием для разработки положений о премировании структурного подразделения.

Возможно установление премирования индивидуального характера в соответствии с трудовыми договорами, что составляются между физическим лицом и работодателем.

Начислять и выплачивать премии, что предусмотрены в договоре, руководство обязано. Чаще всего получают премии такие лица:

| Руководители компании | За работу в целом |

| Работники аппарата управления фирмы | За работу в целом с учетом достижений структурных подразделений и индивидуальных результатов деятельности отдельных сотрудников |

| Сотрудники, что работают в цеху, на участках и в подразделениях | За работу подразделения с учетом личных показателей работника |

Виды премирования работникам

Система премирования должна связывать несколько элементов. Она может быть реализована благодаря:

- показателям премирования;

- условиям;

- размерам;

- определению круга работником, кому полагается премия;

- периодичности выплат.

Какие виды выплат премий стимулирующего характера при премировании работников могут быть? Выделяют:

| Производственные | Выплата которых осуществляется за выполненные производственные задачи или служебные обязанности. Являются систематическими, к примеру, — за квартал, месяц |

| Поощрительные | Они не имеют отношения к трудовым обязанностям и являются единовременными:

|

Форма выплаты может быть:

- денежной;

- товарной (подарок в виде бытовой техники, именных часов, сертификата в салон красоты и т. д.).

В соответствии с оценкой показателей результатов работы выделяют:

| Индивидуальную премию | Что выплачивается только одному сотруднику компании |

| Коллективную премию | Когда выплата производится всем сотрудникам структурных подразделений за достижения в работе. Начисление осуществляется с учетом коллективных показателей работы цеха, отдела, после чего сумму распределяют между работниками в зависимости от вклада каждого. Личный вклад определяют на основании отработанного времени, основного заработка и коэффициентов трудового участия |

По способам начисления премии делят на:

| Абсолютные | Что выплачиваются в твердом размере |

| Относительные | Что определяются с учетом премиальных процентов |

Периоды выплат премий зависят от:

- особенностей работы компании, всего подразделения или отдельного сотрудника;

- характера показателя премирования;

- ведения учета результата работы за конкретные периоды.

Бывают:

| Премии систематического характера | Что отличаются регулярностью перечислений |

| Единовременного характера | Что платятся, к примеру, за выполнение особого задания |

Если рассматривать целевое назначение премирования, то можно выделить такие группы систем:

| Общего характера | За достижения в труде |

| Специального типа | При выполнении отдельных задач |

Действующая нормативная база

В Трудовом кодексе предусмотрено стимулирующие выплаты работникам в виде премий (ст. 129). Определение премии содержится в ст. 191 ТК России, где говорится, что она может выплачиваться работодателем, но не относится к обязательным перечислениям.

Работодатель не имеет права лишить премии сотрудника, если имело место нарушение дисциплины (ст. 193 ТК).

В законодательных документах нет детализации, каким образом должна производиться выплата премий – регулировать данный вопрос вправе сами работодатели (ст. 135 ТК РФ).

Спорные ситуации о размерах и начислении – трудовой спор, что рассматривается в ст. 381 ТК. О форме выплат говорится в ст. 131 ТК России.

Первичная документация фирмы, что предназначена для учета с целью обложения налогом прибыли затрат на оплату труда в виде премии, это:

- ведомость;

- расходный ордер;

- платежное поручение, что подтвердит перечисление премии работнику.

Особенности премирования рассматриваются:

- в коллективных договорах;

- в положениях о премировании;

- во внутренних трудовых распорядках;

- в другой руководящей документации

Как начисляется премия сотрудникам?

Оклад начисляется работнику за те трудовые обязательства, которые он выполняет в соответствии с должностными инструкциями. Премирование же предусмотрено в тех случаях, когда получен определенный результат по итогам, например, месяца.

В отдельных фирмах размеры премий устанавливаются при выполнении или перевыполнении плана. Все случаи, при которых сотрудник может рассчитывать на получение премии, прописаны в коллективных договорах.

Документы прилагаются к внутреннему распорядку, подписываются всеми работниками организации. Таким образом, они соглашаются с условиями, что рассматриваются.

Руководители структурных подразделений предприятия пишут докладную записку на имя гендиректора фирмы. В ней отражаются:

- сведения о работнике;

- размер выплаты (в процентах от оклада или в фиксированной сумме);

- результаты, что были достигнуты (за которые выплачивается вознаграждение)

Директор рассмотрит записку, далее она будет корректироваться (при необходимости), визироваться. На основании такого документа должен издаваться внутренний приказ, который составляется произвольно.

Отвечает за исполнение документа бухгалтер, что рассчитывает зарплату. Приказ должен заверяться подписями руководства, ставится печать компании. Сотрудник знакомится с содержимым документа и ставит свою подпись.

Какой страховой стаж для больничного листа смотрите в статье: стаж для больничного листа.

Какой страховой стаж для больничного листа смотрите в статье: стаж для больничного листа.

Все о больничном после увольнения в 2015 году, .

Премию будет выдано вместе с окладом по расчетным ведомостям. Вознаграждения – неотъемлемая часть заработка, но его размер выписывается отдельными строками со своим кодом дохода.

Итак, рассмотрим основной порядок начисления премии работнику:

- Руководством издается приказ по форме Т-11а.

- Из начисленной суммы стоит вычесть налог на доход физического лица.

- При составлении трудовых договоров отражается, когда возможно начисление премии, в каком размере будет производиться выплата.

- При премировании работников стоит составить список лиц, которым будет произведено выплату поощрительных средств. Перечень подписывается руководителем компании. Премия может выдаваться без учета того, когда перечисляется заработная плата.

- Если физлицо имеет стабильную прибыль, премия будет начислена в процентах: оклад умножают на процент премии. К примеру, оклад составляет 30 тыс. руб., а премия – 40%. Тогда расчет будет таким: 30 тыс. * 40% = 12 тыс. – это премия, из которой вычитают 13% (подоходный налог). В итоге, не руки человек получит 10440 руб.

- Если сотрудник работает от выработки, то заработок умножают на проценты премий и отнимают 13%.

- Когда начисление осуществляется фиксированной суммой, необходимо от такого платежа отнять 13%. Результат – это те средства, что должен получить работник фирмы.

Остановимся подробнее на приказе о премировании. Это структурированный бланк, который должен заполняться по правилам. Структура документа:

- общие положения;

- размер премии;

- правила выдачи средств;

- обстоятельства, что являются основанием для сокращения премиальной выплаты.

Первый раздел содержит цель премировании сотрудника – хорошие показатели производительности, качество работы, модернизация мощности и оборудования, используемого в организации.

Отражают ставку, размер, технику начисления, рамки, в которых будет произведено расчеты выполненных обязательств. В приказе должны быть сведения о подразделении, профессии, методах, принципах начисления вознаграждения.

Крупное предприятие описывает все показатели подразделений, мелкое – только 3. Формирование всех показателей осуществляется на основании специальных приложений, которыми предусмотрен порядок выплаты премии работнику.

Величина премии должна фиксироваться в разделах о правилах премирования за выполненные объемы работы. В приказе отражается информация о правилах выдачи, определяется ответственное за исполнение документа лицо.

Есть также дополнительный раздел, где фиксируют порядок начислений за отдельную работу, что выполняется в соответствии с трудовым договором. Это могут быть премиальные выплаты к знаменательной дате.

Фото: приказ о поощрении работника

Нужно ли писать заявление (образец)

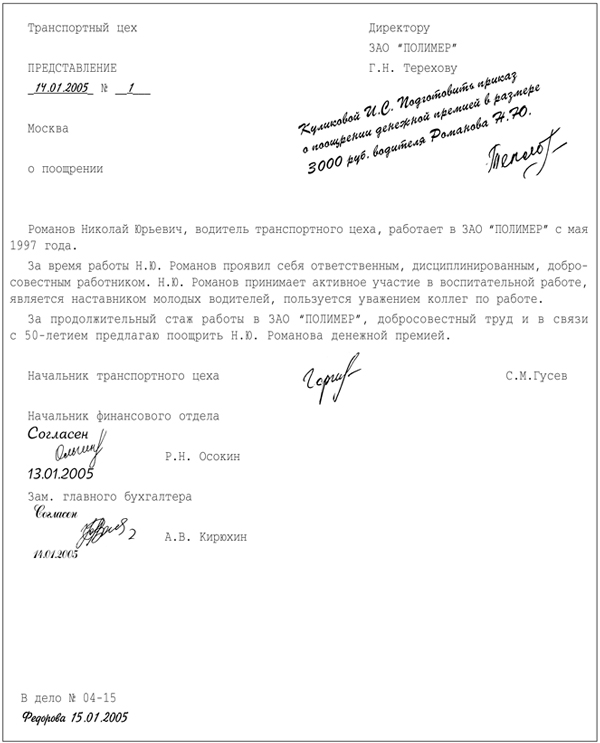

Документальное обоснование поощрения выполняется руководителем компании – он пишет заявление на премию. Называется такой документ представлением на премирование. Бланки разрабатывают делопроизводители фирмы.

Если такой бланк не установлен на предприятии, заявление пишется в виде докладной записки.

Как составляется представление на премирование:

- В шапке отражают данные директора, информацию о руководителе, которые подает бланк, занимаемую должность

- Вписывают заголовок (материальное поощрение) и данные о лице, которому должна начисляться премия. Указывают название документа – представление или служебная записка.

- Излагается информация о заслугах, за которые работнику полагается премия, а также просьба о начислении суммы вознаграждения (прописывают его размер, если его не определяет директор).

- Вписываются сведения о составителе.

Далее бланк подается руководству фирмы, где будет выноситься решение о возможности премирования сотрудника:

Фото: представление о поощрении

Выплаты уволенному сотруднику

Должна ли фирма выплачивать премию работнику, который уже уволен, если приказ создано уже после ухода лица из компании, тогда как премия выдается за конкретное время работы (год, квартал, месяц) при достижении определенных результатов?

Права на премию могут возникать до момента увольнения. Но для начисления такой суммы стоит подводить итоги по деятельности компании за конкретный период. А значит, такие средства работодатель не сможет заплатить до ухода человека.

В законодательстве Российской Федерации нет положений, которые бы запрещали выплачивать премии уволенному персоналу, если право на таковую возникло ранее – когда лицо еще работало.

Помимо этого, невыплата или уменьшение размера вознаграждения является противозаконным действием. А значит, работодатель должен исполнить свое обязательство по выплате премии и уволенному работнику предприятия.

Выплата производится в сроки, оговоренные локальными актами, даже в конце года. Нужно будет придерживаться правил премирования, отраженных в ст. 8 Трудового кодекса.

О наличии таких прав у работника также упоминается в Письме Министерства финансов РФ от 25.10.2005 № 03-03-04/1/294.

Работодателем не может быть включен пункт о том, что при увольнении сотрудник будет лишен права на премию (ст. 3 ТК). Не допускается как-либо дискриминировать работника при выплате заработка и в соответствии со ст. 132 ч. 2 ТК.

Но есть и такой нюанс — руководство фирмы может не платить полную сумму премии. Если лицо работал в течение половины расчетного периода. Расчет будет производиться с учетом отработанного времени.

Часто в положениях прописывается условие, что премиальная выплата производится в полном объеме, если сотрудник уходит из фирмы по уважительной причине (при переезде, призыве в армию, уходе на заслуженный отдых по возрасту и т. д.).

Резерв незаработанной доплаты

Резервом незаработанной премии считают часть БСП, что поступает по договору, заключенном и действительном в отчетных периодах, а также во время действия договоров страхования, что выходит за рамки отчетного периода.

О резерве незаработанных премий говорится в Приказе от 11 июня 2002 г. № 51н (в редакции от 8 февраля 2012). РНП формируется для гарантии исполнения принятого обязательства по договору, что не окончил действие в отчетных периодах.

Это страховая премия, что начисляется в соответствии с договорами, что действуют в рамках расчетного периода, и относится ко времени действия договора, что выходит за рамки отчетного периода.

Это бухкатегория, представляющая статью, что разграничивает учет поступивших страховых платежей между смежными расчетными периодами.

Премирование за риск

Премирование за риск является дополнительной прибылью, что выплачивается инвесторам сверх лимита, который может перечисляться по безрисковой финансовой операции. Такой доход увеличивается в пропорциональном соотношении росту риска вложений капитала.

Как выдается больничный лист во время очередного отпуска в 2015 году узнайте из статьи: больничный во время отпуска.

Как выдается больничный лист во время очередного отпуска в 2015 году узнайте из статьи: больничный во время отпуска.

Как оплачивается больничный лист в 2015 году, .

Пример расчета алиментов с больничного листа в 2015 году, .

Учитывается не общий уровень инвестиционных рисков по конкретному инструменту инвестирования, а систематический риск, что определяется бета-коэффициентами.

Отражение в бухгалтерском учете (проводки)

При премировании работников бухгалтеру нужно будет сделать такие проводки:

| Дт 20, 23, 25, 26, 29, 44 Кт 70 | Произведено начисление премии в соответствии со ст. 191 ТК за исполнение обязанностей по трудовому договору |

| Дт 91-2 Кт 70 | Начислено премиальную выплату сотруднику фирмы к знаменательной дате, празднику |

| Дт 70 Кт 68 | Субсчет для расчетов по НДФЛ Удержано НДФЛ с премиальной выплаты |

| Дт 70 Кт 50-1 | Отражается сумма, что подлежит перечислению |

| Дт 70 Кт 51 | Произведено перечисление премии работнику на лицевой счет |

Компания при составлении коллективного договора имеет право применить систему доплаты в виде премии.

И если об этом в первичной документации сказано, работодатель не может уклоняться от выплаты полагающейся суммы работнику, который выполнил необходимые условия.

Одним из эффективных способов повысить заинтересованность сотрудников в результатах труда является материальное поощрение за труд. Именно деньги были и остаются неплохим стимулом, чтобы заставить человека поработать.

По трудовому законодательству выплаты поощрительного и стимулирующего характера могут производиться ежемесячно, ежеквартально или по итогам года. Такие выплаты обычно называются премии.

Более того, если год оказался для организации удачным в финансовом плане, то грех не поделиться деньгами с работниками, которые имели самое прямое отношение к получению этих результатов.

По каким правилам производится начисление премий? Об этом мы и поговорим в статье.

1. Начисление и выплата премии. Виды премий

2. Документы для начисления премии

3. Приказ о начислении премии

4. Учет начисления премий

5. Расчет премии за месяц

6. Пример расчета годовой премии

7. Выплата премии из прибыли

8. Перечисление НДФЛ с премии

9. Какими взносами облагается премия

10. Премии при начислении отпускных

11. Премия в расчете больничного листа

Итак, идем по порядку.

1. Начисление и выплата премии. Виды премий

Премия согласно Трудовому кодексу РФ (статья 129 ТК РФ) — составная часть заработной платы (оплаты труда), относящаяся к стимулирующим выплатам.

Различают следующие виды премий в зависимости от:

- периодичности начисления и выплаты:

- разовые,

- периодические (ежемесячные, ежеквартальные, годовые),

- оснований начисления и выплаты:

- производственные (за трудовые достижения),

- непроизводственные или социальные (не связанные с трудовыми достижениями),

- источника выплаты:

- за счет расходов организации (как связанных с основной деятельностью, так и прочих),

- за счет чистой прибыли,

В Трудовом кодексе говорится о системе оплаты труда (статья 135 ТК РФ). Это система, в соответствии с которой ведется начисление заработной платы, включая надбавки и премии. Она должна устанавливаться внутренними нормативными документами организации.

2. Документы для начисления премии

Документы, которые могут служить основанием для начислений премий:

- трудовой договор,

- коллективный договор,

- соглашение, локальный нормативный акт (ЛНА),

- приказ,

- положение.

Например, положение об оплате труда с разделом «Стимулирующие выплаты», либо «Положение о премировании».

Премии считаются предусмотренными трудовом договором, если они прописаны в тексте договора, либо есть ссылка на документ, содержащий правила расчета премий.

Премии за производственные результаты должны быть обоснованы. При этом работодатель устанавливает показатели, за достижение которых будет проводиться начисление и выплата премии.

Для разных профессий значений их различно. Это может быть и количество изделий за месяц, и количество заключенных сделок, и размер взысканных долгов. Критерии могут быть установлены как в самом документе, так и в планах сотрудника на определенный период. В последнем случае премия будет назначаться, если отчет о проделанной работе подтверждает выполнения плана за период.

3. Приказ о начислении премии

Если в ЛНА четко прописан порядок начисления премии, то возможно ежемесячную премию приказом не оформлять.

Для оформления других премий, например, разовых, приказ о начислении премии обязателен. Его рекомендуется оформлять по унифицированной форме — форма № Т–11 или № Т-11а (для группы сотрудников) при условии, что учетной политикой организации не предусмотрена иная форма приказа.

Для обоснования начисления и выплаты премии за производственные результаты к приказу целесообразно прилагать расчеты премии исходя из установленных в компании показателей.

Для инженерного, управленческого персонала выделить показатели для премирования достаточно трудно. Можно назначать премию, например, «за добросовестное отношение к труду».

4. Учет начисления премий

Премии, связанные с исполнением трудовых обязанностей, в бухгалтерском учете отражаются на счетах затрат — 20 (23, 23, 26…).

Бухгалтерская проводка:

Дебет 20 (23, 25, 26, …) — Кредит 70 — начислена премия за счет расходов по обычным видам деятельности.

Если же премия не носит явного производственного характера и относится к прочим расходам, бухгалтерская проводка будет такой:

Дебет 91.2 — Кредит 70 – начислена премия за счет прочих расходов.

5. Расчет премии за месяц

Существует 2 варианта расчета премии за месяц:

- в процентах от оклада,

- исходя из установленных показателей.

Расчет премии за месяц производится в установленные локальным нормативным актом (ЛНА) организации сроки. Но только в том случае, если согласно ЛНА премия — это обязательная часть заработной платы. Если такой записи в ЛНА нет, а есть положение о выплате ежемесячной премии при определенных условиях, например, при достижении конкретных финансовых результатов в целом по организации, то ежемесячная премия может и не начисляться. (Определение ВС РФ от 27.11.2017 № 69-КГ17-22).

Если месяц отработан не полностью, премии считаются пропорционально отработанным дням. Но в ЛНА может быть установлен и иной порядок расчета премии для таких случаев.

Пример 1. Расчет премии за месяц

В организации установлены ежемесячные премии за производственные результаты — 10 % от оклада. Оклад 25 000,00. Согласно Положению о премировании премии считаются пропорционально отработанному времени. Работник отработал 15 дней из 20.

Расчет премии

25 000,00 * 10% / 20 * 15 = 1 875,00

6. Пример расчета годовой премии

Расчет годовой премии привязывается к подведению итогов работы организации за год. Расчет может осуществляться, например, после утверждения итогов работы на годовом собрании акционеров (участников) общества.

Положение о премировании может содержать условие определение размера премии в зависимости от стажа работы в организации. Также положением могут быть предусмотрены критерии снижения размера годовой премии, например, за нарушения трудовой дисциплины.

Если сотрудник отработал год не полностью, учитывается время его фактической работы в расчетном периоде.

Пример 2. Расчет годовой премии

Положением о премировании установлен фиксированной размер годовой премии — в размере оклада при условии выполнения плана продаж. Если процент выполнения плана продаж менее 75% — премия не выплачивается. При выполнении плана продаж на 75 – 99,9 %% премия начисляется в размере 50 % от оклада. Оклад сотрудника 30 000,00. Процент выполнения плана продаж — 92%.

Расчет премии

30 000,00 * 50% = 15 000,00

Пример 3. Расчет годовой премии с учетом стажа и добавочных коэффициентов

В компании согласно Положению о премировании при расчете годовой премии учитывается стаж работы в компании (установлены соответствующие коэффициенты) и дополнительные коэффициенты, порядок расчета которых также установлен в Положении о премировании. На подразделение выделен лимит премии в 30 тысяч рублей.

Дополнительные коэффициенты установлены согласно служебной руководителя:

- 0,5 — за привлечение выгодного клиента,

- — 0,5 — за прогул.

Расчет суммы премии

Смелов – 30 000 / 103 500 * 30 000 = 8 695,65

Знобин – 30 000 / 103 500 * 62 500 = 18 115,94

Буряк – 30 000 / 103 500 * 11 000 = 3 188,41

7. Выплата премии из прибыли

Начисление и выплата премии из прибыли имеют свои особенности. Документы для начисления премии в этом случае должны включать согласие собственников на выплату премии из прибыли. Согласие оформляется либо как протокол общего собрания, либо как решение единственного участника общества. Выплата премии из прибыли оформляется приказом руководителя. Приказ о начислении премии может быть составлен как по унифицированной форме, так и по форме, утвержденной учетной политикой организации.

Начисление премии за счет чистой прибыли отражается бухгалтерской записью:

Дебет 91-2 — Кредит 70 — начислена премия.

Начисление премии из прибыли иногда оформляют проводкой с использованием счета 84. Так поступать не следует, так как такая проводка не соответствует Инструкции к Плану счетов бухгалтерского учета.

Подобная позиция подтверждается разъяснениями Минфина РФ (письма Минфина РФ от 19 декабря 2008 г. № 07-05-06/260 и от 19 июня 2008 г. № 07-05-06/138).

8. Перечисление НДФЛ с премии

Производственные премии облагаются страховыми взносами, и с суммы премий удерживается НДФЛ.

Датой фактического получения дохода в виде ежемесячной премии признается последний день месяца, за который начислена премия.

Такая премия начисляется и выплачивается одновременно с заработной платой за месяц. НДФЛ в таком случае перечисляется не позднее следующего дня после выплаты.

В 6-НДФЛ такие премии можно отражать одной в одном блоке общей суммой с заработной платой.

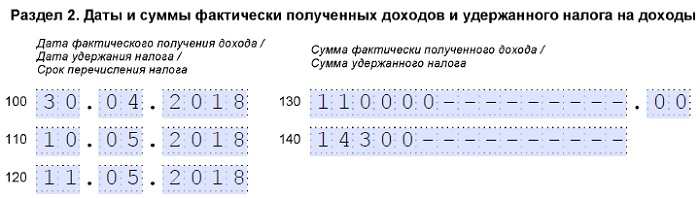

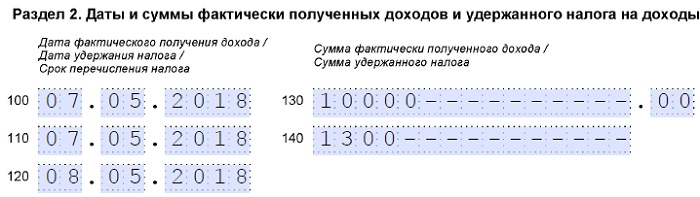

Пример 4. Заполнение 2-го раздела 6-НДФЛ (фрагмент 1)

Выплата зарплаты за месяц (100 000,00) и ежемесячной премии (10 000,00) за апрель прошла 10 мая:

Если в организации ежемесячная премия выплачивается значительно позже, чем основная заработная плата, то в ЛНА должен быть прописан соответствующий порядок. При этом датой получения дохода для учета НДФЛ будет считаться дата выплаты премии. Перечисление НДФЛ с премии в таком случае осуществляется не позднее следующего для после выплаты.

Пример 5. Заполнение 2-го раздела 6-НДФЛ (фрагмент 2)

Зарплата за март выплачена 10 апреля, ежемесячная премия за март — 07 мая (порядок установлен ЛНА). Премию отражаем датой фактической выплаты:

Датой фактического получения дохода в виде премии за квартал (год) признается день выплаты дохода.

Такая позиция изложена в документах контролирующих органов:

- Письмо Минфина РФ от 29.09.2017 № 03-04-07/63400,

- Письмо ФНС РФ от 06.10.2017 № ГД-4-11/20217@.

Если премия за производственные результаты (единовременная, за квартал, за год) начисляется уже бывшему работнику после увольнения, то датой получения дохода будет признаваться день выплаты премии (Письмо ФНС РФ от 05.10.2017 № ГД-4-11/20102@).

Перечисление НДФЛ с премии в этом случае также следует сделать не позднее следующего для после выплаты.

9. Какими взносами облагается премия

Премии, являющиеся частью системы оплаты труда (премии за производственные результаты) облагаются взносами в том же порядке, что и основная заработная плата.

Пример 6. Расчет платежей в бюджет с премии

Работнику в апреле начислена квартальная премия за 1 квартал в размере 20 % от месячного оклада. Оклад 20 000 руб. Страховые взносы начисляются по основному тарифу. Тариф взносов в ФСС – 0,2%. В соответствии с ЛНА премия выплачивается с зарплатой за последний месяц квартала. Срок выплаты зарплаты — 10 число месяца.

Сумма премии 20 000,00 * 20 % = 4 000,00 руб.

НДФЛ с премии 4 000,00 * 13% = 520,00 / срок перечисления в бюджет — 11 апреля,

Страховые взносы 4 000,00 * 30,2 % = 1 208,00 / срок перечисления в бюджет — 15 мая.

10. Премии при начислении отпускных

Порядок учета премий при исчислении среднего заработка для отпускных установлен в пункте 15 Постановления № 922 от 24.12.2007.

Правила учета любых премий в среднем заработке следующие:

- если время в расчетном периоде отработано не полностью, премии учитываются пропорционально отработанному времени (за исключением премий, начисленных за фактически отработанное время),

- если начислено несколько ежемесячных или ежеквартальных премий по одному показателю – в расчет среднего заработка берется только одна премия (наибольшая, последняя и т.п.) за соответствующий период.

Особенности учета премии при начислении отпускных:

- ежемесячные премии учитываются, если рассчитаны в расчетном периоде,

- ежеквартальные премии:

- если премиальный период полностью входит в расчетный, то пересчет премии, начисленной с учетом фактически отработанного времени, не производится.

- если премиальный и расчетный период не совпадают, то нужно производить пересчет

- годовые премии:

- учитываются независимо от даты начисления, если начислены за предыдущий год,

- если продолжительность периода, за который начислены премии, превышает продолжительность расчетного периода, в расчет берется месячная часть за каждый месяц расчетного периода,

- если годовая премия платится после отпуска, то средний заработок за отпуск необходимо пересчитать.

Пример 7. Учет годовой премии при начислении отпускных

Сотрудник идет в отпуск с 28.05.2018. Расчетный период — с 01.05.2017 по 30.04.2018.

В этом периоде выплачены 2 годовые премии — в мае 2017 за 2016 год и в апреле 2018 за 2017 год по 30 тысяч рублей. Также в июле 2017 выплачена премия за 2 квартал 2017 года в размере 10 тысяч рублей. Премии начислялись без учета фактически отработанного времени. В августе 2017 года сотруднику была выплачена премия ко Дню строителя, не предусмотренная Положением о премировании. Сотрудник был в отпуске в июне 2017 года 28 дней. В декабре 2017 болел 8 дней.

Определить, какие премии и в каком размере будут учтены при расчете отпускных.

Расчет

- Годовая премия за 2016 год в расчет вообще не берется (можно учесть годовую премию только за предыдущий год).

- Премию ко Дню строителя тоже не будем учитывать в расчете среднего заработка, но уже как выплату социального характера (пункт 3 Постановления № 922).

- Годовая премия за 2017 будет учтена не в полном размере, т.к. отработано в расчетный период только 211 дней из 247 рабочих дней расчетного периода.

В расчет среднего заработка войдет

30 000,00 / 247 * 211 = 25 627,53

- Квартальную премию за 2 квартал 2017 года полностью взять в расчет нельзя, так как премиальный период выходит за рамки расчетного периода

В расчет среднего заработка войдет

10 000,00 / 247 * 211 = 8 542,51

- В расчет среднего заработка будет включены 2 премии из 4-х в общей сумме 34 170,04 (25 627,53 + 8 542,51).

11. Премия в расчете больничного листа

При расчете больничного листа средний заработок необходимо рассчитывать, руководствуясь требованиями Постановления Правительства РФ от 15 июня 2007 г. № 375.

В пункте 14 Положения, утвержденного указанным постановлением, установлено, что годовые премии при расчете среднего заработка берутся в размере фактических сумм, начисленных в расчетном периоде.

При этом не учитывается количество отработанных сотрудником дней в расчетном периоде (письмо ФСС РФ от 10.07.2008 № 02-08/07-2248П).

Расчетный период для начисления пособий — два календарных года, предшествующих году наступления страхового события, за который начисляется пособие.

Поэтому в расчете среднего заработка можно учесть все премии (в том числе годовые), начисленные в эти 2 года. При этом период, за который премии начислены, в расчет не берется.

Еще одно условие, которое должно соблюдаться — с премий уплачивались взносы в ФСС РФ.

Пример 8. Премия в расчете больничного листа

Сотрудник принес листок нетрудоспособности за период с 20 по 25 апреля 2018 года. Стаж сотрудника 15 лет. Расчетный период — с 01.01.2016 по 31.12.2017.

В этом периоде выплачены 3 годовые премии — в мае 2016 за 2015 и 2014 годы и в апреле 2017 за 2016 год по 40 тысяч рублей. Премия за 2014 год была выплачена на год позже в связи с тяжелым финансовым положением организации в 2015 году. Также за 2 года было выплачено 2 премии за 2 и 3 кварталы 2017 года в размере 10 тысяч рублей. Премии начислялись без учета фактически отработанного времени.

Расчет

В средний заработок можно включить все 3 годовые премии и 2 квартальные при условии, все выплаты сотруднику (включая премии) за каждый отдельный год не превышают предельной величины базы для начисления страховых взносов в ФСС РФ.

Предположим, что это условие соблюдено, тогда в расчет среднего заработка будут включены все премии.

В расчет среднего заработка войдут следующие суммы: