Если вклад ваших родителей в сберкассе обесценился в девяностые, у вас есть скромный, почти смехотворный, но все-таки повод для радости: государство готово вернуть часть потерянных средств.

Ирина Николаева разобралась с компенсациями советских вкладов

Ирина Николаева разобралась с компенсациями советских вкладов

В этой статье я расскажу, как забрать свои деньги. Но сначала — пример, чтобы вы понимали, о каких суммах идет речь.

Содержание

- Типичная ситуация с компенсацией вклада

- Матчасть. Как обесценились сбережения населения

- Какие вклады компенсируют

- Как рассчитать размер компенсации

- Пример расчета компенсации

- Компенсации владельцам вкладов

- Документы для выплаты компенсации вкладчику

- Компенсация наследникам

- Пример расчета компенсации наследникам

- Документы для компенсации наследнику вкладчика

- Ритуальные выплаты

- Пример расчета ритуальной выплаты

- Бонус-трек: компенсация по советским договорам страхования

- Запомнить

- Компенсация вкладов, открытых до 1991г. на 2019, 2020 и 2021 годы

- Где получить компенсацию старых вкладов

- Что говорит закон{q}

- Кто имеет право на компенсацию вкладов СССР

- Сколько сумма компенсации по вкладам Сбербанка 1991

- Как получить вклад 1992 года в сбербанке

- Компенсации по погребению

- Целевые вклады

- Коэффициент продолжительности хранения вклада

- Могут ли получить наследники{q}

- Порядок проведения выплат

- Как получить компенсацию вкладов 1991 года в 2018?

- Подробнее о компенсациях вкладов 1991 года в 2018

- Кто может получить выплаты?

- Могут ли получить наследники?

- В каком размере выплачивается компенсация за вклады 1991 года в 2018?

- Выплаты по сберкнижкам СССР

- Формулы расчета

- Как получить компенсацию по вкладам 1991 года в 2018?

- Что потребуется для возврата вкладов в Сбербанке?

- Документы, предоставляемые наследниками

- Заявление

- Срок рассмотрения

- Как происходит выплата компенсации?

- Изменения 2018 года

- Вклад «Советский»: как государство будет расплачиваться с населением по старым долгам

- Когда будет компенсация по вкладам 1991 года в 2019 году

- Что называют компенсацией по вкладам?

- Кому положена такая выплата?

- Будут ли выплачивать наследникам?

- Каков размер выплачиваемой компенсации?

- Компенсации по сберкнижкам СССР

- Целевой вклад на несовершеннолетних 1991 года

- Из чего состоит вклад?

- Каким образом можно получить компенсационную выплату по депозитам Сбербанка СССР?

- Способы оформления заявления на получение компенсации

- Список документов для вкладчиков

- Какие документы должен предоставить наследник?

- Компенсация по вкладам 1991 года в 2019 году

Типичная ситуация с компенсацией вклада

Родители моей подруги Веры в 1980-х копили на машину и кооперативную квартиру, но не смогли ничего купить из-за дефицита. Вот что было на счетах у Олега Владимировича и Ирины Васильевны в 1991 году с учетом горбачевской компенсации.

Что было на счетах в сберкассе в 1991 году

| Олег Владимирович | Ирина Васильевна | |

|---|---|---|

| Было | 7100 Р | 750 Р |

| Компенсация | 2840 Р | 300 Р |

| В итоге | 9940 Р | 1050 Р |

Олег Владимирович Было 7100 Р Компенсация 2840 Р В итоге 9940 Р Ирина Васильевна Было 750 Р Компенсация 300 Р В итоге 1050 Р

В девяностые эти деньги обесценились, но закрывать счета в Сбербанке Олег Владимирович и Ирина Васильевна не стали.

В 2016 году Олег Владимирович умер. Вера и ее мать начали разбираться с наследством. По просьбе наследниц нотариус обратился в Сбербанк, где разыскали все вклады отца. Их разделили поровну между вдовой и дочерью Олега Владимировича и указали в свидетельствах о наследстве.

Кроме наследства мужа Ирина Васильевна захотела получить компенсацию и своего вклада. Вот что выплатили в итоге. Суммы компенсаций рассчитаны по формулам Сбербанка, каким именно — расскажем ниже в статье.

Какие компенсации получили в 2016 году

| Ирина Васильевна | Вера | |

|---|---|---|

| За свой вклад | 3150 Р | — |

| Унаследованное с учетом возрастного коэффициента | 14 910 Р | 9940 Р |

| Ритуальная выплата | 6000 Р | — |

| В итоге | 24 060 Р | 9940 Р |

Ирина Васильевна За свой вклад 3150 Р Унаследованное с учетом возрастного коэффициента 14 910 Р Ритуальная выплата 6000 Р В итоге 24 060 Р Вера За свой вклад — Унаследованное с учетом возрастного коэффициента 9940 Р Ритуальная выплата — В итоге 9940 Р

Конечно, кооперативную квартиру на эти деньги не купишь, но 34 000 рублей лучше, чем ничего. Если подобные суммы вам интересны, читайте дальше.

Матчасть. Как обесценились сбережения населения

Советский Союз был страной с плановой экономикой. Перекос производства в сторону военной промышленности и запрет свободного рынка создавали товарный дефицит — тратить деньги было особо не на что.

Раз нечего покупать, деньги копили до лучших времен. Банк для этих целей был один — Сберегательный банк СССР. А потом началось интересное.

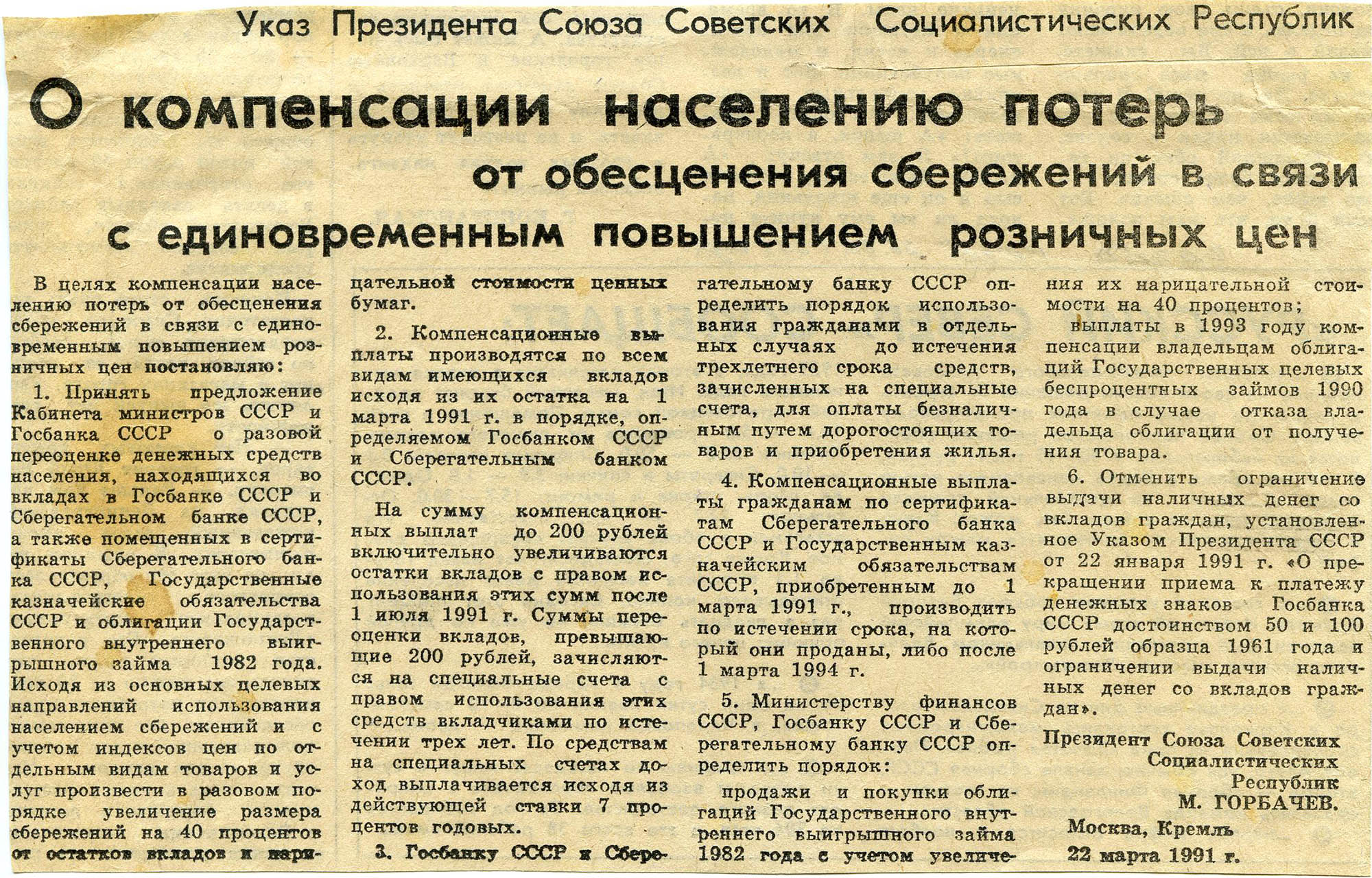

Январь 1991 года. Правительство СССР объявило денежную реформу, чтобы что-то сделать с большим объемом денег на руках у населения. Ограниченное количество купюр по 50 и 100 рублей заменили купюрами нового образца. Также частично заморозили вклады, разрешив снимать не больше 500 рублей в месяц.

Март 1991 года. Правительство постановило поднять регулируемые цены на часть товаров в 1,2—3 раза, а цены на остальные товары сделать свободными. Одновременно повысили стипендии, пенсии, пособия по безработице.

Президент Михаил Горбачев распорядился увеличить на 40% остатки вкладов на 1 марта 1991 года. Но в этой индексации вкладов были нюансы. На счет гражданина государство вносило максимум 200 рублей. Если надбавка превышала эту сумму, то для разницы заводили специальный счет. И снять с него деньги можно было только через три года.

Указ о компенсации населению последовал за шоковым повышением цен

Декабрь 1991 года. Власть полностью перестала регулировать цены. В конце декабря Советский Союз распался, государственные механизмы регулирования экономики перестали работать.

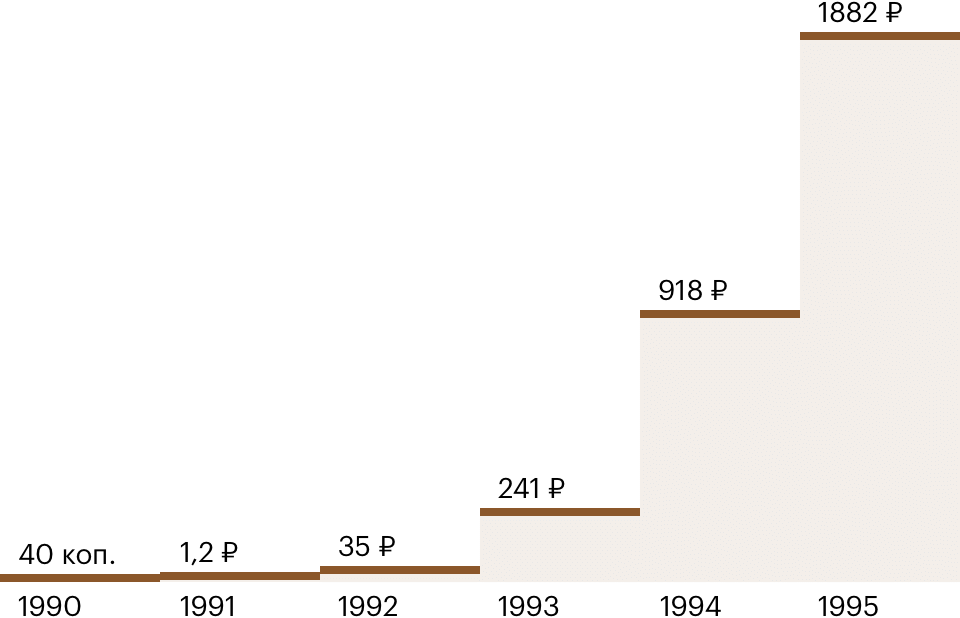

1992—1995 годы. Цены перестали быть регулируемыми, началась гиперинфляция. В 1992 году цены выросли в 260 раз. В 1990 году инженер получал 150 рублей, а в 1992 на эти деньги можно было купить полкилограмма сосисок.

Инфляция за 1992—1995 годы составила 178 734%. В 1995 году, сняв со сберкнижки 1000 рублей, можно было купить полкилограмма картофеля.

Стоимость килограмма картошки за пять лет выросла с 40 копеек до 1882 рублей. Данные: Росстат

Май 1995 года. Государство пообещало восстановить сбережения, которые хранились в советских сберкассах — причем с учетом их покупательной способности на момент вложения. Иными словами, если в 1991 году у вас на книжке лежало 4500 рублей и на них можно было купить «запорожец», то вернуть обещали ровно столько, чтобы его можно было приобрести и теперь.

Как сдержать это обещание, никто не знал. И все еще не знает.

Май 1996 года. Вкладчикам Сбербанка до 1916 года рождения назначили «предварительную» компенсацию. Она составляла максимум 1 млн рублей. На тот момент столько стоила половина цветного телевизора или два пылесоса. Вопрос об обещанной полной компенсации отодвинули на неопределенное время.

К 1996 году цены на продукты питания исчислялись тысячами и десятками тысяч рублей за килограмм, цены на товары длительного пользования — сотнями тысяч и миллионами. Например, килограмм апельсинов стоил 8 тысяч рублей, сливочного масла — 23 тысячи рублей, женские туфли — 150 тысяч рублей, а диван-кровать — 1,5 млн рублей.

Январь 1998 года. Произошла деноминация — уменьшение номинала денежных знаков и цен в 1000 раз. Тысяча рублей превратилась в рубль. То немногое, что осталось от крупных советских вкладов, фактически обнулилось. Вклад на «жигули» за девять тысяч рублей в результате инфляции и деноминации превратился в стоимость трех палок колбасы.

В 2000-е порядок выплат компенсаций и возраст получающих их вкладчиков несколько раз менялся. Нынешние правила выплат действуют с 2010 года. Деньги выплачивает Сбербанк. Если вы уже получали какие-то компенсации по вкладу, то вам уменьшат их на полученную сумму.

Живите богаче. Наша рассылка поможет Дважды в неделю об экономии, заработке и способах взять свое у государства

Какие вклады компенсируют

Сбербанк компенсирует только вклады, сделанные в отделениях Сберегательного банка СССР на территории нынешней Российской Федерации. Вклад должен был действовать на 20 июня 1991 года — это день ликвидации Сберегательного банка СССР — и оставаться незакрытым до 31 декабря 1991 года.

С апреля 2019 года стало легче получить информацию о своих старых вкладах. В личном кабинете «Сбербанк-онлайн» появилась информация обо всех вкладах клиента на территории России, в том числе и о вкладах советского периода в любом регионе Российской Федерации.

Компенсация по вкладам положена: 1 июня 1991 года вы положили на книжку 700 рублей. 21 июня сняли 600 рублей. Вам рассчитают компенсацию исходя из суммы на 20 июня — 700 рублей.

Компенсация по вкладам не положена: 1 июня 1991 года вы положили на книжку 700 рублей. 21 июня сняли 600 рублей, а 1 декабря сняли оставшиеся 100 и закрыли вклад. Из-за того что вклад закрыли до 31 декабря, компенсация не положена.

Как рассчитать размер компенсации

Размер компенсации зависит от возраста получателя и от даты закрытия вклада. На сайте Сбербанка есть специальный калькулятор для расчета выплат, но можно посчитать и самому.

За базу для расчета принимается сумма, которая лежала на счете 20 июня 1991 года. Ее надо умножить на два коэффициента.

Компенсация = (Остаток на вкладе на 20 июня 1991 года) × (Коэффициент возраста) × (Коэффициент даты закрытия вклада)

Коэффициент возраста — если получатель компенсации родился до 1945 года, то сумма вклада умножается на 3, если после — на 2.

| Год рождения | Коэффициент |

|---|---|

| до 1945 | 3 |

| после 1945 | 2 |

Год рождения до 1945 Коэффициент 3 Год рождения после 1945 Коэффициент 2

Коэффициент даты закрытия вклада — чем раньше вы сняли все деньги, тем меньше коэффициент.

| Год закрытия | Коэффициент |

|---|---|

| 1992 | 0,6 |

| 1993 | 0,7 |

| 1994 | 0,8 |

| 1995 | 0,9 |

| 1996 и позже, в т. ч. незакрытые вклады | 1 |

Год закрытия 1992 Коэффициент 0,6 Год закрытия 1993 Коэффициент 0,7 Год закрытия 1994 Коэффициент 0,8 Год закрытия 1995 Коэффициент 0,9 Год закрытия 1996 и позже, в т. ч. незакрытые вклады Коэффициент 1

Зная эти коэффициенты, легко посчитать компенсацию. Например, вы родились в 1970 году. В мае 1991 положили на счет 1000 рублей. Закрыли вклад в 1995 году. Вам положена компенсация. Расчет такой: 1000 × 2 × 0,9 = 1800 рублей.

Пример расчета компенсации

Вкладчик 1945 года рождения открыл вклад в Сбербанке в апреле 1991 года — положил 5000 рублей и не закрывал его. А в 2004 году получил 1000 рублей по тогдашним правилам компенсации. Коэффициент возраста — 3, коэффициент даты закрытия вклада — 1. Сейчас ему будет положена компенсация за вычетом уже полученной — 14 000 Р: 5000 × 3 × 1 − 1000.

Или пример посложнее. У вкладчика 1940 года рождения к марту 1991 года на книжке накоплено 7000 рублей, а вклад он закрыл в 1992 году. Кажется, что компенсацию будут считать от базы 7000 рублей, но нет. В марте 1991 года вкладчику была автоматически начислена «горбачевская компенсация» — 40% от 7000 рублей, то есть 2800 рублей. Причем 200 из них добавили «на книжку» — там стало 7200 рублей. А для оставшихся 2600 рублей завели специальный счет. Поэтому на 20 июня 1991 года у вкладчика было два счета — на 7200 и 2600 рублей, всего 9800 рублей. Компенсацию будут считать от этой суммы. Коэффициент возраста — 3, а вот коэффициент даты закрытия вклада — 0,6. Компенсировано будет 17 640 Р: 9800 × 3 × 0,6.

Компенсации владельцам вкладов

Все выплаты можно разделить на три группы: компенсации владельцам вкладов, их наследникам и ритуальные выплаты.

Владельцы вкладов имеют право на компенсацию, только если они являются гражданами России. Идеальный вариант, если у вас сохранились сберкнижки. С ними легко установить базу для начисления компенсации.

Сберкнижка может выглядеть по-разному: дизайн бланков менялся

Если сберкнижек нет, напишите в Сбербанке заявление об их розыске. Лучше обращаться в то же отделение, где делали вклад. Если такой возможности нет — например, вы переехали в другой город — идите в ближайшее. Но тогда придется подождать: сотрудники направят запрос в ваш «родной» офис и история может затянуться на месяц-два. Вклады разыскивают бесплатно.

С 1991 года номера счетов в Сбербанке неоднократно менялись. Поэтому даже со сберкнижкой на руках не стоит сразу вписывать номер счета в заявление о компенсации. Уточните актуальный номер у сотрудника банка.

После того как станет понятно, по каким вкладам вам положена компенсация, надо обратиться в Сбербанк — в любое отделение, необязательно в то, где оформляли сберкнижку.

Документы для выплаты компенсации вкладчику

- Паспорт гражданина Российской Федерации.

- Сберегательная книжка. При ее отсутствии — справка из Сбербанка о наличии «советского» вклада.

- Заявление вкладчика о получении компенсации. Форма заявления вкладчика и инструкции по заполнению заявления есть на сайте Сбербанка.

Компенсация наследникам

Компенсацию наследникам выплачивают, если умерший был гражданином России. Наследникам — гражданам России компенсируют вклад умершего и ритуальные услуги. Иностранным наследникам — только ритуальные услуги.

На компенсацию имеют право только наследники по закону или по завещанию, у которых есть свидетельство о наследстве. Если наследников несколько, деньги поделят между ними так, как написано в свидетельстве о наследстве.

Все вклады должны быть перечислены в свидетельстве о наследстве. Если в свидетельстве указаны квартира, дача и машина, а про вклады ничего не написано, то денег вы не получите.

Если в свидетельстве о наследстве помимо вкладов указано какое-то ценное имущество, например дорогая квартира, лучше сделать нотариально заверенную копию документа. Когда при перерегистрации права на квартиру у вас заберут единственный экземпляр свидетельства, подать заявление в Сбербанк не получится.

Хорошо, если сохранились сберкнижки умершего родственника. Их нужно принести к нотариусу перед оформлением свидетельства о наследстве.

Если сберкнижек нет, то запрашивать информацию о счетах умершего может только нотариус. От вас такой запрос банк не примет: вы можете искать только свои вклады. Ответ пришлют тоже нотариусу, и уже на основании этого документа он укажет счета в свидетельстве о наследстве. Даже если у вас на руках есть все сберкнижки умершего, вы можете не знать, что номера счетов менялись или что были открыты спецсчета. Поэтому, оформляя наследство, обязательно попросите нотариуса разыскать вклады покойного родственника.

После того как нотариус найдет все вклады покойного и внесет их в свидетельство, вам надо будет обратиться в Сбербанк.

Пример расчета компенсации наследникам

Компенсацию наследникам считают по той же формуле, что и компенсацию самому вкладчику. Только коэффициент возраста определяют по дате рождения наследника. А если наследников несколько, то компенсацию делят между ними так, как указал нотариус в свидетельстве о наследстве.

Например, у вкладчика 1932 года рождения на 20 июня 1991 года на всех вкладах было 12000 рублей. Все вклады закрыли в 1994 году. В 2019 году вкладчик умер. По его завещанию один наследник должен получить 50% имущества, а два наследника — по 25%. Все наследники моложе 1945 года рождения, поэтому коэффициент возраста будет 2. Коэффициент даты закрытия вклада — 0,8. Общая сумма компенсации — 19 200 Р: 12000 × 2 × 0,8. Их разделят — первому наследнику выдадут 9600 рублей, а двум другим — по 4800 рублей.

Так выглядит свидетельство о наследстве, в котором указаны счета и компенсации

Документы для компенсации наследнику вкладчика

- Паспорт наследника — гражданина Российской Федерации.

- Свидетельство о смерти вкладчика.

- Свидетельство праве на наследство, в котором указаны подлежащие компенсации вклады умершего. Просто предоставить сберкнижки умершего вкладчика недостаточно.

- Заявление наследника вкладчика о получении компенсации. Форма заявления наследника и инструкции по заполнению заявления есть на сайте Сбербанка.

Ритуальные выплаты

Ритуальные выплаты официально называются компенсацией затрат на ритуальные услуги. Они положены наследникам вкладчика или тем, кто потратился на его похороны. Эти деньги выплачивают только в случае, если вкладчик умер в 2001 году или позже. Ритуальная компенсация рассчитывается от суммы всех вкладов умершего в одной сберкассе. Если у человека были вклады в разных отделениях, лучше выбирать то, где сумма вкладов больше.

Компенсацию может получить не только наследник, но и другой человек, оплативший похороны. Можно потребовать от государства эти деньги, не дожидаясь получения права на наследство — по закону этот срок составляет полгода. Ведь ритуальные выплаты — это фактически компенсация затрат на похороны, а деньги на них тратят сразу после смерти. Но получать выплату придется при помощи нотариуса, доказав свои расходы, например, чеками или квитанциями об оплате. Нотариус выдаст вам специальное постановление, с которым надо будет обратиться в Сбербанк.

Размер ритуальной компенсации равен сумме вкладов умершего в одной сберкассе по состоянию на 20 июня 1991 года, умноженной на 15, но не более 6000 рублей. Если наследник получил ритуальную выплату, он не лишается права на компенсацию по вкладу умершего.

Пример расчета ритуальной выплаты

Если у умершего были «советские» вклады в разных сберкассах, выгоднее выбрать ту, где сумма вкладов была больше. Например, в одной сберкассе был один вклад на 200 рублей, а в другой — четыре вклада по 100 рублей. Если считать ритуальную компенсацию от вклада в первой сберкассе, получится 3000 рублей: 200 × 15. А от вкладов во второй сберкассе — 6000 рублей: 100 × 4 × 15. Правда, при вкладах более 400 рублей эта разница нивелируется: и с одного вклада на 2000 рублей, и с четырёх вкладов по 1000 рублей ритуальная компенсация будет одинаковой — 6000 рублей.

Бонус-трек: компенсация по советским договорам страхования

В СССР существовала еще одна форма сбережений — накопительное личное страхование. Например, родители оформляли для ребенка «свадебную страховку», перечисляли на нее ежемесячно небольшую сумму, а при вступлении в брак выросший застрахованный получал тысячу рублей. Были и другие типы накопительных страховок — детские, пенсионные, смешанные. Они обесценились так же, как вклады. Сейчас государство также частично компенсирует эти потери.

Правила компенсации похожи на компенсацию вкладов. Компенсацию выплачивают застрахованным гражданам России или их наследникам — гражданам России. Размер компенсации — двух- или трехкратная сумма остатков взносов на 01.01.1992 г.

Выплатой этой компенсации занимается Росгосстрах. С правилами компенсации и списком документов для нее вы можете ознакомиться на официальном сайте Росгосстраха.

Запомнить

- Вклады компенсируют только гражданам России.

- Компенсируют вклады, открытые на территории нынешней России.

- Если сберкнижки потеряны, можно попросить сотрудников Сбербанка разыскать вклады.

- В Сбербанк надо принести заявление, паспорт и сберкнижки или справки о найденных вкладах.

- Если вкладчик умер, его вклады и компенсации должны быть указаны в свидетельстве о наследстве. Для этого нотариус должен сделать запрос в Сбербанк.

- Максимальная сумма компенсации — сумма вклада на 20 июня 1991 года, умноженная на 3. Может быть меньше, в зависимости от даты закрытия вклада и возраста вкладчика.

- Помимо компенсации вклада есть еще ритуальные выплаты — это компенсация затрат на похороны. Не более 6000 рублей. Их может получить и не гражданин России.

- Компенсируют не только вклады, но и накопительные страховки. За компенсацией страховки надо обратиться в Росгосстрах.

Компенсация вкладов, открытых до 1991г. на 2019, 2020 и 2021 годы

Что касается размера компенсационных выплат по старым советским вкладам, то максимально они могут быть в сумме и 300% от суммы советского вклада.

Согласно этому документу на итоговую сумму компенсационной выплаты влияет ряд параметров:

- Дата, когда вклад был закрыт.

- Год рождения вкладчика.

| Параметр | Множитель |

| вкладчик родился до 1945 | 3 |

| вкладчик родился после 1945 | 2 |

| Параметр | Коэффициент |

| вклад был закрыт в 1996 году | 1 |

| вклад был закрыт в 1995 году | 0,9 |

| вклад был закрыт в 1992 году | 0,6 |

Однако до 2021 года по советских вкладам можно получить частичную компенсацию в Сбербанке. Выплаты осуществляются в соответствии с постановлением правительства «О порядке осуществления в 2010-2019 годах компенсационных выплат гражданам Российской Федерации по вкладам в Сберегательном банке Российской Федерации».

Компенсация распространяется только на те вклады, которые были открыты до 20 июня 1991 и оставались незакрытым до 31 декабря 1991 года. Перепроверить информацию о советских счетах можно даже в личном кабинете «Сбербанк-онлайн».

Размер компенсации зависит от возраста получателя и от даты закрытия вклада. Так, если вкладчик родился до 1945 года, то сумма средств на сберкнижке умножается на три, а если после — на два.

Затем полученную сумму нужно умножить на коэффициент даты закрытия вклада:

- закрыт в 1992 году – 0,6;

- в 1993 году – 0,7;

- в 1994 году – 0,8;

- в 1995 году – 0,9.

Предположим, вы родились в 1965 году, а в 1986 положили на счет 1000 рублей. Вклад был закрыт в 1993 году. Следовательно, вам положена компенсация в 1400 рублей.

Для получения компенсации вам понадобятся паспорт, сберегательная книжка (если ее нет, сделайте запрос в отделении Сбербанка) и заявления на получение компенсации (форма заявления вкладчика и инструкции по заполнению заявления).

Также предусмотрены выплаты компенсации наследникам и ритуальные выплаты. Первую могут получить наследники по закону или завещанию, у которых есть свидетельство о наследстве, где перечислены все вклады. На вторую могут претендовать те, кто заплатил за похороны умершего владельца счета.

Напомним, что в июле этого года «Справедливая Россия» внесла в Госдуму законопроект, предусматривающий возврат вкладов, размещенных в Сбербанке до 20 июня 1991 года. Также депутаты призвали вернуть выплаты по страховым взносам и вложениям в государственные ценные бумаги СССР и РСФСР.

Правительство не поддерживает инициативу депутатов. По подсчетам авторов законопроекта, на ежегодное финансирование компенсации советских вкладов и выплат по облигациям потребуется 1,135 трлн рублей доходов госбюджета. При этом сейчас в проекте бюджета на 2019-2021 годы на компенсационные выплаты заложено всего 5,5 млрд рублей ежегодно.

Обнаружили ошибку{q} Выделите ее и нажмите Ctrl Enter.

Выплата денег продолжается много лет по специальной схеме, которая зависит от года рождения граждан, претендующих на нее. Юридическое основание — вклады на сберкнижках СССР признаны государством гарантированными сбережениями, о чем изложено в Федеральном законе № 73-ФЗ «О восстановлении и защите сбережений граждан Российской Федерации» от 10 мая 1995 года.

Порядок выдачи компенсаций был разработан в 90-х годах, потом дополнялся и подробно изложен в Постановлении правительства РФ № 1092 «О порядке осуществления в 2010-2018 годах компенсационных выплат гражданам Российской Федерации по вкладам в Сберегательном банке Российской Федерации» от 25 декабря 2009 года.

Согласно этим документам, общее право на компенсацию потерянных вкладов имеют граждане РФ, которые имели открытый вклад в Сбербанке СССР до 20 июня 1991 года.

Если гражданин открыл вклад 20 июня или позже или закрыл вклад с 20 июня до 31 декабря 1991 года, то компенсация ему не положена. Не получит деньги и тот, кто уже ранее получил компенсацию в рамках этой госпрограммы — повторного участия в ней не предусмотрено.

В 2018 году пришла очередь получить компенсацию последний очереди вкладчиков — тех, кто родился в 1991 году. К примеру, вклад в СССР можно было открыть и на младенца.

Также право на компенсацию имеют те граждане 1991 года рождения, которые получили в наследство потерянный вклад на сберкнижке СССР, открытый до 20 июня 1991 года.

Еще получить компенсацию вправе те наследники или физлица, кто оплатил ритуальные услуги умершего вкладчика Сбербанка СССР в период с 2001 по 2018 годы.

Отметим, что размеры компенсаций на оплату ритуальных услуг определяются федеральным законом N 238-ФЗ от 19 декабря 2006 года.

Сохранность вкладов на сберкнижку СССР гарантировалась советским государством

Откуда берутся средства на выплату компенсаций в 2018 году и далее{q} 5 декабря 2017 года был принят Федеральный закон № 362 «О федеральном бюджете на 2018 год и на плановый период 2019 и 2020 годов».

В нем прописано, что государство заложило в бюджет для компенсационных выплат Сбербанка по вкладам населения в 2018 году пять миллиардов пятьсот тысяч рублей.

Такая же сумма будет потрачена из бюджета в 2019 году и столько же — в 2020-м.

Они определяются сроком хранения денег на вкладе. Государство ввело коэффициенты выплат.

Коэффициент единица — для действующего вклада или для вклада, который вы открыли в 1992 году и закрыли с 1996 по 2018 годы.

Коэффициент 0,9 — для вклада в 1992-1994 годах, который был закрыт в 1995 году.Коэффициент 0,8— для вклада в 1992-1993 годах, который был закрыт в 1994 году.Коэффициент 0,7 — для вклада в 1992 году, который был закрыт в 1993 году.

Коэффициент 0,6 — для вклада, который был закрыт в 1992 году.

Еще условия: если претендующий на компенсацию родился по 1945 год включительно, то получает трехкратный размер суммы на счете, если с 1946 по 1991 г.г., то двукратный.

Однако если вкладчик уже получил предварительное частичное возвращение, то трехкратный или двукратный размер ему уменьшат на такую же сумму.

Особое условие: претендующий на компенсацию не получит ее в двукратном или трехкратном размере, если закрыл вклад с 20 июня по 31 декабря 1991 года.

Компенсационные выплаты по вкладам СССР начнут платить после поступления в Сбербанк РФ бюджетного финансирования на 2018 год.

Алгоритм действий претендующего на выплаты таков:

- посещение офиса Сбербанка, где необходимо предъявить сотруднику-операционисту паспорт гражданина РФ и сберегательную книжку с вкладом, компенсацию за который намереваетесь получить;

- написать заявление на выдачу компенсации согласно заявленному образцу, который вам предоставят в офисе банка;

- если вкладчик не может лично посетить офис, то его обязанности могут быть возложены на доверенное лицо, которое предъявляет сберкнижку плюс доверенность и документ, удостоверяющий его личность. Доверенное лицо напишет заявление о компенсации;

- Если вкладчик умер, то компенсацию вправе получить его наследник, который обязан предъявить в офисе свой паспорт гражданина РФ, документы на наследство, свидетельство о смерти вкладчика и написать соответствующее заявление.

Шаблон заявления на выдачу компенсации по вкладам на сберкнижке Сбербанка

Отметим, что когда вы передаете в офисе подлинники документов, то сотрудник банка обязан вернуть их вам после изготовления копий и оформления заявления.

Когда вы получите компенсацию, то должны подписать расходный кассовый ордер — если вклад был закрыт. Для этого нужно обязательно сверить сумму компенсации и получить потом экземпляр этого ордера на руки.

Если вклад, компенсацию за который вы получили, не закрыт и действует, тогда операция о компенсационной выплате заносится в сберегательную книжку с пометкой «компенсация». Сберкнижку сотрудник банка возвращает вам на руки назад.

Компенсацию можно перевести со сберкнижки на счет в любом банке или даже на электронный кошелек.

.png)

Точные размеры компенсаций можно узнать только в офисе банка, где сотрудник рассчитает их с учетом всех принятых законов. Предварительно можно рассчитать размер компенсации на официальном сайте Сбербанка РФ.

Компенсация вкладов Сбербанка до 1991 года предоставляется и сегодня. Кто может обратиться за получением средств, куда подавать заявление, какие документы требуются для осуществления выплат{q} Обо всем подробно в этом материале.

В 1995 году было принято законодательство, позволяющее гражданам получать компенсацию по депозитам, сделанным до распада СССР в 1991 году. Уполномоченной финансовой структурой по возврату долгов был назначен Сбербанк России.

В государственном бюджете на 2017 год запланирована соответствующая статья расходов. Рассматривать заявки от населения учреждение будет еще два года – до 2019. Ежегодно на эти цели направляются средства в размере 5 500 тыс. руб.

По всем вопросам можно задать вопрос по телефону службы поддержки Сбербанка РФ или через форму заявления онлайн.

Категории граждан, обладающие правом на получение депозитов с компенсацией, прописываются каждый год в нормативном акте о формировании бюджета на следующий год. В 2017 году к ним относятся лица, разместившие депозиты в Сбербанке СССР:

- 1945 года рождения включительно;

- имеющие остатки на счетах;

- период размещения средств до 20.06.1991.

Сумма предоставляется в трехкратном размере, учитывается нарицательная стоимость денежных единиц. Значение имеет срок размещения средств на счету за вычетом сумм и комиссий, предусмотренных за их хранение и оказание банковских услуг. Граждане, родившиеся с 1945 по 1991 год, имеющие право как наследники на вклады, получают компенсацию в двукратном размере.

Где получить компенсацию старых вкладов

Как вы наверняка знаете, в 90-е годы на нашу голову свалилось много несчастий и денежная реформа Павлова, и галопирующая инфляция, и девальвация рубля, и резкий скачок цен, и заморозка всех вкладов в советских банках.

Ко многому из того, что тогда происходило, граждане попросту не были подготовлены! Многие до сих пор считают, что народ тогда обманули. Но что было, то прошло. Зато сегодня есть реальная возможность вернуть хотя бы часть утерянного – деньги на советских вкладах ведь никуда просто так не могли деться и Россия взяла на себя обязательство вернуть хотя бы какую-то часть из тех «сгоревших» якобы денег.

Этот процесс идёт под названием – компенсация вкладов СССР до 1991 года. Что это за процесс и как он происходит. Давайте подробнее.

Чтобы понимать, кто выдает старые вклады, вы должны знать, что делают это конечно же госбанки. И в первую очередь, получить свою компенсацию вы всегда сможете через Сбербанк – это главный государственный банк страны и он наделён рядом полномочий в этой сфере.

Поскольку Сбербанк стал правопреемником Сберегательной кассы СССР, то он и принимает заявления от всех желающих вернуть старые вклады.

Какие документы надо предъявить для получения компенсации по вкладам до 1991 года:

- Паспорт

- Сберкнижку (при наличии)

- Свидетельство о смерти владельца (если он уже умер)

- Справки о понесенных расходах (если были похороны собственника вклада)

В случае утери сберкнижки её можно восстановить либо, если вклад был прекращен, нужно просто написать заявление.

Для определения размера выплат по сберкнижкам СССР необходимо произвести точную переоценку всех замороженных средств, приравняв советский рубль к российскому. Для того чтобы возместить населению часть средств, потерянных вследствие гиперинфляции осуществляется специальная процедура индексации всех вкладов 1991 года — происходит их кратное увеличение.

Что говорит закон{q}

Федеральное законодательство предусматривает стандартное регулирование вопроса при помощи специальных положений. Для этого разработаны отдельные статьи, датированные определенным периодом. К примеру, чтобы узнать информацию о компенсациях по вкладам, открытых до 20 июня 1991 года, необходимо обратиться к ст. 15 ФЗ РФ № 415 от 2016 г. Дополнительно о способах и порядке компенсирования основных вкладов отмечается в Постановлении Правительства № 1435.

Также в специальном положении ФЗ № 415, непосредственно в пункте 5 ст. 15 для граждан представлена информация о том, что если ранее была получена компенсация в двукратном и 3-х кратном размере по вкладу, любые дополнительные обращения рассмотрению не подлежат.

Кто имеет право на компенсацию вкладов СССР

Начиная ещё с 1996 года, со времен Ельцина, Правительство РФ проводит программу восстановления денежных потерь россиян, которые имели банковские вклады в сберкассах Советского Союза.

Тут надо сразу оговориться, что не всех граждан касается эта программа – главное условие компенсации такое:

- Вклад должен был оставаться незакрытым до 20 июня 1991года

Если ваши сбережения хранились в сберкассе и у вас на руках имеется подтверждающий документ – сберкнижка СССР, то вы имеете полное право на описанную здесь выплату.

Позже вышел Указ Президента РФ, который расширяет и дополняет этот процесс компенсации:

- компенсация частично возвращённых вкладов клиентов Сбербанка с 1992 г. по 2012 г.

Несмотря на то, что вклады были у вех, практически, граждан, не все они имеют законное право на данную льготу. Есть ограничения. О них чуть подробнее.

Компенсационные выплаты за советский вклад имеют право получить эти лица:

- вкладчик Сбербанка СССР,

- наследник вкладчика Сбербанка СССР,

- законный представитель вкладчика Сбербанка СССР,

- гражданин, не являющийся наследником, но похоронивший за свой счет похороны вкладчика Сбербанка СССР

Как видите, список довольно внушительный и на получение денег от государства за потерянные советские вклады могут претендовать почти все граждане, кто хоть в какой-то мере могут рассчитывать на некоторую денежную компенсацию.

Однако в законе о компенсации вкладов СССР есть четкие критерии, кому можно получить эти деньги:

- Влад был открыт не позднее 20 июня 1991 года;

- Вкладчик никаких компенсаций не получал;

- Вкладчик или его наследник имеет гражданство РФ.

Вот простой пример, на котором легко понять, как надо считать, чтобы узнать, сколько в конечном итоге вам заплатят.

Вот наш вкладчик, её зовут Евгения Ивановна:

- Сумма денег на сберкнижке Евгении Ивановны — 15000 рублей

- Евгения Ивановна родилась в 1946 году.

- Евгения Ивановна закрыла сберкнижку в 1997 году.

15000*2*1 = 30000 рублей

Основная формула для определения трехкратного размерного значения выплаты для вкладчиков по 1948 год рождения (включительно).

(O{q} х Кk х 3) — Rk

Расшифровка компонентов формулы:

- O{q} – полный остаток по открытому вкладу на определенную дату — 20.06.1991;

- Кk – стандартный числовой коэффициент предусмотренной компенсации;

- Rk – общая итоговая сумма всех выплаченных ранее компенсационных начислений.

Формула для определения двукратного размера компенсационных отчислений (с 1946-1991 гг. р.)

(O{q} х Кk х 3) — Rk

- O{q} – общая сумма остатка по вкладу на дату 20.06.1991;

- Кk – главный коэффициент предусмотренной компенсации,

- Rk – общее суммарное значение всех производимых ранее компенсационных отчислений.

Сколько сумма компенсации по вкладам Сбербанка 1991

Данные выплаты не могут полностью возместить все потери, которые получили владельцы вкладов в результате обесценивания денежных средств и начисляются исходя из финансовых возможностей государственной казны в текущем периоде.

Специально разработанные законодательные акты содержат положения, согласно которым претендовать на компенсацию по открытым ранее вкладам могут только лица, родившиеся до 1991 года. Компенсационные выплаты по сбережениям также могут получить физические лица, которые произвели оплату ритуальных услуг умершего собственника вклада.

Выплаты могут получить лишь те наследники держателя сбережений, которые родились до 1991 года. Они должны иметь все официально оформленные документы — для реализации получения выплат необходимо представить банку все подтверждающие бланки.

- Банковское учреждение не производит каких-либо розыскных мероприятий по счетам;

- Все проиндексированные накопления можно получить лишь при помощи предварительного заявления;

- Чтобы оформить компенсацию необходимо обратиться именно в то банковское учреждение, где была открыта сберегательная книжка.

При этом если подразделение банка, в котором вкладчик планирует получить компенсацию, находится достаточно далеко от его места жительства, можно написать заявление в специальной форме с просьбой перевести сбережения по месту жительства. Важно учесть, что банк России может взимать дополнительную комиссию за реализацию данной услуги.

Если сберегательная книжка, по которой назначена выплата, была утеряна, необходимо обратиться с официальным заявлением в то отделение банка, где она была открыта владельцем. Все официальные сведения о вкладчиках и их счетах находятся в банке.

Помимо заявления и паспорта наследник предоставляет документ, который официально подтверждает, что на момент смерти вкладчик являлся гражданином Российской Федерации. Это обязательное условие для выдачи компенсации. Дополнительно необходимо предоставить сберегательную книжку вкладчика, а также официальную документацию, подтверждающую право на наследство.

Выплата всех положенных компенсаций осуществляется на Сберегательный счёт владельца вклада или его наследника. Выплата также может быть произведена наличными средствами. При желании можно открыть депозит в этом же банке на всю сумму компенсации или частично.

В 1995 году был принят Федеральный закон №73-ФЗ, в соответствии с которым, гражданам начали выплачивать денежные средства по депозитам открытым до развала СССР в 1991 году. Обязательства по выдаче компенсаций были возложены на Сбербанк России.

В бюджете страны на 2017 год заложена соответственная расходная статья. Федеральным законом о бюджете на 2018 год предусмотрено выделение средств на эти цели до 2020 года включительно. Статья расходов на каждый год составляет 5 500 тысяч рублей. Выплата денег непосредственно в отделениях Сбербанка в 2018 году начнется после начала финансирования этой программы.

Получить ответ на интересующий вас вопрос можно позвонив на телефон службы поддержки Сбербанка РФ либо отправив сообщение онлайн.

Для получения компенсации нет необходимости обращаться в отделение банка, в котором был осуществлен вклад. Заявление можно отдать в какое угодно отделение Сбербанка России. За перевод денег необходимо будет уплатить небольшую комиссию. Такое отношение банковского учреждения очень удобно получателям возмещения по вкладу.

Кроме заявления в отделение Сбербанка необходимо подать такие документы:

- паспорт;

- сберегательную книжку (в случае наличия оригинала);

- заявление о потере сберегательной книжки (если такое произошло). Информация о всех счетах и операциях по ним есть в базе банка.

Наследники, которым вклад перешел по завещанию, должны кроме указанных документов предоставить нотариально подтвержденные:

- свидетельство о смерти вкладчика;

- завещание.

В случае, когда получение компенсации, в силу различных причин, осуществляется уполномоченным представителем, то он должен дополнительно предоставить заверенную доверенность:

- лечебным заведением, в котором находится вкладчик;

- нотариусом либо руководителем учреждения, где работает либо учится хозяин вклада.

При условии, что счет был закрыт с 1992 года по 2017 включительно, вкладчику необходимо оформить заявление в отделении банка.

По окончании оформления заявления и снятия копий, оригиналы предоставленных в отделение Сбербанка документов отдаются человеку, который их предоставил.

Сумма возмещения, получаемая владельцем вклада отображается:

- по вкладам, которые закрывают – в расходном кассовом ордере, подписываемом получающим компенсацию. Предварительно, до подписания ордера, следует посмотреть на указанную в документе сумму. В случае возникновения вопросов по указанной в ордере сумме, необходимо приостановить получение выплаты и перепроверить расчет. Целесообразно взять себе один экземпляр ордера;

- по депозитам, которые еще не закрыты – действия по начислению возмещения и его конкретная сумма отображаются в сберкнижке. Сберегательная книжка остается у вас.

При возникновении ситуации, когда вами представлен требуемый набор документов, а Сбербанк отказывает в их приеме и выплате компенсации, то такое поведение есть возможность обжаловать в судебном порядке. Судебное решение, вступившее в силу, следует представить непосредственно в банковское учреждение для получения компенсации, либо в службу судебных приставов с целью проведения принудительного взыскания.

В случае наличия у вкладчика, либо его наследника, открытого какого-либо действующего счета в Сбербанке, после подачи письменного заявления компенсацию могут перечислить на него.

Заявление рассматривается в течении периода времени, который не превышает 30 дней. Сотрудники банка делают копии всех представленных документов. Оригиналы забирает вкладчик либо его представитель. После утверждения выплаты компенсации банковские служащие сообщают об этом вкладчику. В дальнейшем никто не контролирует куда и на что будут потрачены эти деньги. Граждане могут расходовать их по своему усмотрению.

Клиенты программы «Сбербанк онлайн» имеют возможность заполнить заявку в электронном виде, воспользовавшись для этого личным кабинетом. Но при посещении банка, во время выплаты компенсации, необходимо будет поставить подпись на заявке.

1. Вкладчикам до 1945 года рождения выплачивается возмещение в 3-х кратном размере. Принимается во внимание срок размещения вклада с использованием коэффициентов:

- если вклад все еще открыт – показатель 1;

- если вкладчик закрыл депозит с 1996 года по 2017 – 1;

- если договора были расторгнуты в 1995 году – 0,9, 1994 – 0,8, 1993 – 0,7, 1992 – 0,6.

2. Граждане, получившие компенсацию раньше, по Постановлению Правительства №1092 от 25.12.2009 второй раз ее не получают.

3. Для расчета суммы выплачиваемой компенсации используется формула: (О*К*3) – Р, в которой, О – это остаток денег на депозите на 20.06.1991 года, К – применяющийся коэффициент, Р – деньги, выданные вкладчику либо его наследникам из вклада, 3 – трехкратный размер.

При составлении расчета выплаты по формуле необходимо акцентировать внимание на том, что вклад по состоянию на 20.06.1991 года, скорее всего, будет состоять из двух частей:

- деньги на депозите (номер счета имеется в сберегательной книжке);

- деньги на специальном счете, который был открыт по Указу Президента СССР от 22.03.91 года № УП-1708. Этот счет открывали для тех вкладчиков, у которых на депозите на 01.03.1991 года находилась сумма денег равная 200 рублей и больше. Этим Указом для граждан была едино разово увеличена сумма их сбережений на 40%.

Происходило увеличение следующим образом:

- на сумму вклада до 200 рублей включительно – возрастала имеющаяся на счету сумма. Израсходовать эти деньги позволялось с 01.07.1991 года;

- для депозита, составлявшего более 200 рублей – деньги зачисляли на специальный счет. Расходовать эти средства была возможность через три года.

Когда вкладчик получает компенсацию по своему депозиту, ему следует уточнить информацию относительно того, включены ли ресурсы со второго счета в компенсационную выплату.

Чтобы произвести более точный подсчет суммы, полагающейся к выплате, рекомендуется прибегнуть к использованию калькулятора на сайте Сбербанка.

Следовательно, процесс выплаты возмещения по депозитам в Сбербанке бывшего СССР совсем несложный. Главные моменты определены нормативным актом. Расчет суммы возмещения и порядок выдачи денег абсолютно прозрачны. Средства, которые получают вкладчики не большие, они не соразмерны с той номинальной стоимостью, что была у вкладов в то время.

Получатели компенсаций по вкладам высказывают свое неудовлетворение тем законодательством, которое определяет порядок выплаты возмещения и незначительными суммами. В этой области ведутся некоторые действия по изменению сумм выплат в сторону увеличения. Но пока прогнозировать что именно будет изменено и какой получится результат сложно.

В 2019 году продолжится выплата компенсаций по вкладам, размещённым до 1991 года Гражданами РФ в Сберегательном банке Российской Федерации, которые отнесены к гарантированным сбережениям в соответствии с Федеральным законом от 10.05.1995 г. № 73-ФЗ «О восстановлении и защите сбережений граждан Российской Федерации».

- на 2019 год — в сумме 5 500 000,0 тыс. рублей,

- на 2020 год — в сумме 5 500 000,0 тыс. рублей,

- на 2021 год — в сумме 5 500 000,0 тыс. рублей.

Как получить вклад 1992 года в сбербанке

Некоторые виды вкладов не предусматривают выплату государственных компенсаций, среди них:

- Вклады, открытые лицами, родившимися после 1991 года;

- Денежные вклады, срок открытия которых произошёл после 20.06.1991;

- Вклады, закрытые в период 20.06.1991 — по 31.12.1991;

Также денежные средства не смогут получить лица, которые ранее получили все компенсационные выплаты по вкладам. Выплаты не предусмотрены для наследников держателя вклада, не являющихся гражданами РФ.

Компенсации по погребению

Компенсационные выплаты, которые причитаются вкладчикам, умершим после 2001 года, могут получить их непосредственные наследники, а также лица, которые произвели официальную оплату ритуальных услуг. Стоит отметить, что для данных выплат предусмотрена компенсация даже для тех вкладов, которые были закрыты в период 20.06.1991 – 31.12.1991 г. Но в случае, если вкладчик получил все компенсации при жизни, затраты на погребение уже не выплачиваются.

При этом размер выплаты будет полностью зависеть от прямой ставки депозитного счёта. При остатке суммы 400 руб. и больше, вкладчику компенсируется 6000 руб. Если остаток на счете меньше 400 рублей, производится 15 кратное увеличение суммы. При этом если у держателя вклада имелось несколько сберегательных книжек, выплата осуществляется лишь по одному счёту — для компенсации выбирают наибольший по сумме вариант.

Целевые вклады

Данная компенсация предусмотрена по стандартным вкладам, которые открывались на ребенка родителями до достижения им 18 лет. При этом размер компенсационного возмещения будет напрямую зависеть от возраста получателя денежных средств. Если дата рождения — 1945-1991 гг., денежная выплата будет проиндексирована в двукратном размере, для более старшей возрастной группы предусмотрена троекратная выплата.

Коэффициент продолжительности хранения вклада

Главный размер компенсации высчитывается с помощью использования коэффициента. При этом расчёт происходит исходя из продолжительности нахождения денежных средств на личном сберегательном счёте.

Понижение коэффициента в зависимости от условий вклада

|

Основные коэффициенты |

Условия по вкладам |

|

|

Фактические сроки действия |

Официальная дата закрытия |

|

|

1991-1996 гг. и действующий на данный момент |

1996, а также в настоящее время |

|

|

0,9 |

1991- 1995 |

|

|

0,8 |

||

|

0,7 |

||

|

0,6 |

||

Могут ли получить наследники{q}

В любом офисе Сбербанка или по горячей линии можно получить информацию о полном перечне всех необходимых документов для получения официальной компенсации. Следует отметить, что сотрудниками банка принимается только оригиналы всех стандартных документов. При этом для собственников компенсации и их наследников список документов будет отличаться.

Документация для владельца вклада включает в себя:

- Официальное заявление;

- Паспорт;

- Оригинал сберегательной книжки;

- Подтверждённая нотариальная доверенность, в случае если компенсацию получает доверенное лицо.

Важно помнить, что компенсация предусмотрена только для граждан, которые имеют гражданство РФ — это правило действует как для самих держателей вклада, так и его наследников.

Порядок проведения выплат

Для получателя компенсации предусмотрен следующий алгоритм действий:

- Необходимо удостовериться о наличии права на получение компенсации —внимательно сверить дату закрытия депозита.

- Обратиться в отделение банка для получения перечня всей необходимой документации.

- Собрать полный пакет документов.

- Внимательно проверить официальные записи в трудовой книжке и определить, в какое отделение необходимо обращаться за компенсационной выплатой.

- Предоставить в банк все необходимые документы и получить причитающиеся денежные средства (дополнительно существует возможность оформить депозит).

Все государственные выплаты по вкладам будут произведены на основании специального расходного ордера — получателю денежных средств необходимо внимательно сверить сумму и поставить личную подпись.

Как получить компенсацию вкладов 1991 года в 2018?

Во времена финансового кризиса в СССР произошло резкое обесценивание денег, в результате чего вкладчики потеряли значительные суммы собственных сбережений. Номинальная покупательская способность основных вкладов была потеряна, а денежные средства так и остались «замороженными» на личных счетах банковских клиентов. В данной статье речь пойдет о денежных компенсациях для таких вкладчиков, выплаты по которым осуществляются в 2018 году.

Подробнее о компенсациях вкладов 1991 года в 2018

Основная цель компенсации — осуществление частичных выплат гражданам, которые потеряли собственные финансовые средства вследствие глобальной инфляции. Данное мероприятие является важной частью государственной программы, осуществляемой правительством Российской Федерации. Уже с 1996 года осуществляется поэтапное начисление выплат гражданам, которые лишились собственных средств в результате кризисной инфляции. В первую очередь компенсационные выплаты получили социальные категории граждан — инвалиды, старшая возрастная группа населения, а также владельцы сертификатов СССР.

Данные выплаты не могут полностью возместить все потери, которые получили владельцы вкладов в результате обесценивания денежных средств и начисляются исходя из финансовых возможностей государственной казны в текущем периоде.

Стоит отметить, что полное завершение единовременных компенсаций планируется к 2020 году — до этого времени правительство обязуется выплачивать каждый оставшийся год по 5,5 миллиардов рублей из федеральной казны.

Кто может получить выплаты?

Специально разработанные законодательные акты содержат положения, согласно которым претендовать на компенсацию по открытым ранее вкладам могут только лица, родившиеся до 1991 года. Компенсационные выплаты по сбережениям также могут получить физические лица, которые произвели оплату ритуальных услуг умершего собственника вклада.

Могут ли получить наследники?

Выплаты могут получить лишь те наследники держателя сбережений, которые родились до 1991 года. Они должны иметь все официально оформленные документы — для реализации получения выплат необходимо представить банку все подтверждающие бланки.

Также одним из обязательных условий получения компенсации является российское гражданство.

В каком размере выплачивается компенсация за вклады 1991 года в 2018?

Размер полагающейся компенсации определяется с учетом переоценки всех «замороженных» сбережений вкладчиков. При этом на сумму компенсации будут влиять определенные факторы, среди которых — возраст держателя вклада, а также основные сроки хранения финансов на личном депозите.

Выплаты по сберкнижкам СССР

Для определения размера выплат по сберкнижкам СССР необходимо произвести точную переоценку всех замороженных средств, приравняв советский рубль к российскому. Для того чтобы возместить населению часть средств, потерянных вследствие гиперинфляции осуществляется специальная процедура индексации всех вкладов 1991 года — происходит их кратное увеличение.

При этом величина компенсации будет напрямую зависеть от возраста.

Формулы расчета

Существует две стандартные формулы, по которым производится расчет компенсационных выплат:

Основная формула для определения трехкратного размерного значения выплаты для вкладчиков по 1948 год рождения (включительно).

(O? х Кk х 3) — Rk

Расшифровка компонентов формулы:

- O? – полный остаток по открытому вкладу на определенную дату — 20.06.1991;

- Кk – стандартный числовой коэффициент предусмотренной компенсации;

- Rk – общая итоговая сумма всех выплаченных ранее компенсационных начислений.

Формула для определения двукратного размера компенсационных отчислений (с 1946-1991 гг. р.)

(O? х Кk х 3) — Rk

- O? – общая сумма остатка по вкладу на дату 20.06.1991;

- Кk – главный коэффициент предусмотренной компенсации,

- Rk – общее суммарное значение всех производимых ранее компенсационных отчислений.

Как получить компенсацию по вкладам 1991 года в 2018?

Для получения причитающейся компенсационной выплаты по замороженным накоплениям необходимо учесть следующие моменты:

- Банковское учреждение не производит каких-либо розыскных мероприятий по счетам;

- Все проиндексированные накопления можно получить лишь при помощи предварительного заявления;

- Чтобы оформить компенсацию необходимо обратиться именно в то банковское учреждение, где была открыта сберегательная книжка.

При этом если подразделение банка, в котором вкладчик планирует получить компенсацию, находится достаточно далеко от его места жительства, можно написать заявление в специальной форме с просьбой перевести сбережения по месту жительства. Важно учесть, что банк России может взимать дополнительную комиссию за реализацию данной услуги.

Если сберегательная книжка, по которой назначена выплата, была утеряна, необходимо обратиться с официальным заявлением в то отделение банка, где она была открыта владельцем. Все официальные сведения о вкладчиках и их счетах находятся в банке.

При этом вкладчики, которые принимали участие в государственном страховании СССР, могут обратиться в Росгосстрах.

Что потребуется для возврата вкладов в Сбербанке?

Для начала необходимо тщательно проверить официальную дату закрытия главного депозитного счёта, по которому планируется получение компенсации. Далее необходимо оформить заявление, форму которого можно скачать на официально зарегистрированном портале сберегательного банка или получить в офисе у специалиста.

Если у вкладчика имеется официальная страховка, необходимо дополнительно обратиться в Росгосстрах. При возникновении любых спорных вопросов важно обращаться на Федеральную линию. Все консультации производятся на бесплатной основе. Если сберегательная книжка утеряна, об этом необходимо обязательно уведомить банк и написать объяснительное заявление с указанием причины утраты документа.

Документы, предоставляемые наследниками

Помимо заявления и паспорта наследник предоставляет документ, который официально подтверждает, что на момент смерти вкладчик являлся гражданином Российской Федерации. Это обязательное условие для выдачи компенсации. Дополнительно необходимо предоставить сберегательную книжку вкладчика, а также официальную документацию, подтверждающую право на наследство.

Заявление

Официальный бланк заявления на полагающуюся компенсацию всегда можно получить у сотрудников Сбербанка, а также скачать с официальных интернет-источников. В заявлении обязательно отражаются все зарегистрированные данные получателя средств, а также отдельным пунктом указывается гражданство РФ.

Обязательно фиксируется дата закрытия депозита.

Срок рассмотрения

Детальные сроки рассмотрения заявок на получения компенсационных выплат необходимо узнавать на официальном сайте агентства по страхованию вкладов. На данный момент сотрудниками рассматривается не менее 1000 заявления в день в порядке очереди. При этом каждый вкладчик может узнать официальную информацию о состоянии проверки и обработки личного заявления.

Как происходит выплата компенсации?

Выплата всех положенных компенсаций осуществляется на Сберегательный счёт владельца вклада или его наследника. Выплата также может быть произведена наличными средствами. При желании можно открыть депозит в этом же банке на всю сумму компенсации или частично.

Изменения 2018 года

В 2018 году продолжает осуществляться выплата компенсаций в размере не более 5,5 млрд. в год. Размер данных выплат определён до конца 2020 года — до этого периода правительство планирует полностью выплатить компенсационные отчисления всем вкладчикам и их наследникам. Выплата осуществляется только при непосредственном обращении в банк и наличии официального заявления.

Вклад «Советский»: как государство будет расплачиваться с населением по старым долгам

Фото: meatbull/.com

Долг по сгоревшим в 1991 году сбережениям в два с лишним раза превысит госрасходы в этом году. Как государство будет платить по счетам?

Скоро сказка сказывается…

Каждый год в начале декабря президент России Владимир Путин подписывает закон о переносе компенсации советских вкладов. В прошлом году тоже подписал.

Государство нам крупно задолжало. В соответствии с федеральным законом от 1995 года «О восстановлении и защите сбережений граждан Российской Федерации» гарантированные сбережения составляют 345,54 млрд рублей СССР. Из них вклады в Сбербанк России, сделанные до 20 июня 1991 года, — 315,3 млрд рублей, вклады в организации государственного страхования РФ по договорным видам личного страхования в период до 1 января 1992 года — 29,4 млрд рублей, вклады в государственные ценные бумаги (СССР и РСФСР), размещение которых производилось на территории РСФСР в период до 1 января 1992 года, — 0,84 млрд рублей.

Впрочем, есть и другие оценки. Экономист и бывший советник президента Путина Андрей Илларионов несколько лет назад называл сумму в 369 млрд рублей, накопленных только на счетах в Сбербанке к 1990 году. Аналитик управления операций на российском фондовом рынке ИК «Фридом Финанс» Александр Осин говорит о сумме 662 млрд рублей, а ведущий аналитик QBF Олег Богданов — о том, что сумма денежных средств могла варьироваться от 600 млрд до 800 млрд рублей.

Это деньги, которые были уничтожены денежной реформой Павлова 1991 года, гиперинфляцией, оказавшейся в 1992 году выше 2500%, «заморозкой» вкладов и прочими прелестями «шоковой терапии». «По своим масштабам эта экспроприация сравнима с насильственной коллективизацией в деревне в 1930-е годы, — писал американский экономист и журналист Джуд Ванниски. — Ее экономические последствия не менее опустошающи, хотя она и была проведена без насилия и депортаций». Впрочем, государство впоследствии пообещало вернуть гражданам их сбережения.

Уже в 1995 году был принят закон «О восстановлении и защите сбережений граждан Российской Федерации», который гарантировал сохранность сбережений граждан, помещенных в Сбербанк до 20 июля 1991 года — в этот день Сбербанк был преобразован в акционерное общество. Кроме того, государство обещало компенсировать сбережения, оформленные в виде страхования до 1 января 1992 года. Все эти накопления Россия признала своим внутренним долгом. А чтобы рассчитывать текущую сумму долга, изменившуюся со временем, ввела понятие долгового рубля — единицу долгового обязательства.

Как именно должен рассчитываться этот долговой рубль, депутаты попытались объяснить уже в следующем законе — «О порядке установления долговой стоимости единицы номинала целевого долгового обязательства Российской Федерации». В нем, во-первых, появляется «необходимый социальный набор». Это «фиксированный набор традиционных для населения Российской Федерации основных потребительских товаров и услуг, состав и объемы потребления которых необходимы для обеспечения жизнедеятельности человека и сохранения его здоровья». А во-вторых, предлагается алгоритм расчета: необходимо определить стоимость этого набора в ценах 1990 года и сравнить ее со стоимостью этого набора в текущих ценах. Полученное соотношение и будет величиной долгового рубля, с помощью которой будет произведен перерасчет всех вкладов. А потом последовал и закон «О базовой стоимости необходимого социального набора», который определил ее годовую величину в 464 рубля СССР. Борис Ельцин подписал закон в феврале 1999 года, однако и его исполнение постоянно переносится. Теперь на 2023 год.

Почему выплаты откладываются?

В пояснении к закону, подписанному в декабре Владимиром Путиным, отсрочка объясняется отсутствием законов, которые обеспечивают перевод вкладов в целевые долговые обязательства России и порядок их обслуживания. То есть за 20 лет не подготовлена соответствующая нормативная база. «Однако в современной России нет никаких трудностей с массовой разработкой и принятием любых законопроектов», — отмечает управляющий директор ИК «Алго-Капитал» Михаил Ханов. Почему же нужные законы так и не появились?

Эксперты называют несколько причин постоянного переноса выплат советских вкладов.

1. Возврат сбережений не укладывается в политический курс. «Это связано с многолетней тенденцией к сворачиванию социальных гарантий в стране, — поясняет Михаил Ханов. — В этом есть своя здравая логика. Если государство не выделяет деньги на решение более насущных проблем, то выплаты по долгам Советского Союза также можно отложить. Было бы наивно ожидать решения этого вопроса в год, когда состоялось болезненное повышение пенсионного возраста». Власть не заинтересована в выполнении этого закона, потому что вкладчики либо умерли, либо за 28 лет потеряли надежду вернуть деньги, говорит директор по макроэкономике «Эксперт РА» Антон Табах.

2. Неясно, сколько платить. «Сложно оценить объективную стоимость советских вкладов с учетом накопленной инфляции с 1991 года и актуального курса рубля», — считает начальник отдела инвестидей «БКС Брокер» Нарек Авакян. «Думаю, основной мотив приостановки выплат кроется в отсутствии механизма перерасчета компенсации: неясно, каким образом советские сбережения перевести в современную валюту», — соглашается Олег Богданов. Но очевидно, что речь идет об очень крупных суммах. «Это десятки триллионов рублей, — говорит Авакян, — объективно такой суммы у государства даже при нынешнем бюджетном профиците и размере фондов нет». Отсюда и третья причина.

3. Денег нет.

Но обо всем по порядку.

Сколько все-таки задолжало государство?

В октябре 2019 года в правительстве посчитали задолженность перед россиянами: на погашение советских сбережений потребуется в 2020 году 45,4 трлн рублей, в 2021 году эта цифра вырастет до 47,22 трлн, в 2022 году — до 49,11 трлн. «Финансовая оценка осуществлена исходя из общего объема гарантированных сбережений в сумме 345,54 млрд рублей, размера единицы номинала целевого долгового обязательства РФ по состоянию на 30 декабря 2002 года 31,51 долгового рубля (последняя дата его определения Росстатом) и индекса потребительских цен (инфляции) за период 2003—2022 годов», — сказано в финансово-экономическом обосновании к законопроекту.

Это примерно 2,25 годового федерального бюджета или 5,5 Фонда национального благосостояния, приводит сравнение Антон Табах.

«Сумма выглядит астрономической, но ее нельзя считать завышенной, — указывает Михаил Ханов. — В советское время облигации государственного займа широко распространялись в добровольно-принудительном порядке, а накопление денег в сберкассе было очень массовой практикой».

Впрочем, не все эксперты согласны с такой суммой задолженности.

Аналитик управления операций на российском фондовом рынке ИК «Фридом Финанс» Александр Осин считает, что один рубль 1991 года с учетом ИПЦ и деноминации эквивалентен приблизительно 100 сегодняшним рублям. «По моим расчетам на основе ИПЦ, с 1991 года сумма задолженности по вкладам составляет 62,5 триллиона рублей», — говорит Осин.

Пересчитать задолженность можно, опираясь на цену золота, полагает зампред правления Локо-Банка Андрей Люшин. «Средняя зарплата советского гражданина, по данным Госкомстата, в 1991 году составляла 200 рублей, — рассказывает Люшин. — Если перевести эти деньги по курсу золота, то в современных российских рублях получится 75 500 рублей». По этим расчетам выходит, что сумма долга перед россиянами выросла до 130,4 трлн рублей.

Российские власти предусмотрели свой вариант пересчета. Закон говорит о неком «базовом наборе» — это условный набор товаров и услуг стоимостью 464 рубля СССР. Собственно, изменение в стоимости этого набора и должно определить стоимость долгового рубля — того инструмента, с помощью которого и будет происходить компенсация. Состав этого «базового набора» дает определенное поле для манипуляций. «Корзина товаров в этом индексе может быть заметно скорректирована, с тем, например, чтобы в итоге уменьшить объем необходимых выплат, учитывая описанный выше потенциальный эффект от такой программы», — говорит Александр Осин.

С необходимым социальным набором государство пошло сразу на две хитрости. Во-первых, социальный набор получился вполне себе министерский: граждане СССР с удивлением узнали, что должны были получать в среднем в два с половиной раза больше (исходя из средней зарплаты в 200 рублей, о чем см. ниже). То есть уже на этом этапе база для расчета инфляции по набору оказалась сильно завышена. Во-вторых, государство умудрилось посчитать стоимость набора, не определив его состав, чем оставило себе солидный простор для маневра.

Но в логике властей есть еще один интересный нюанс — тот самый долговой рубль. Этот инструмент придуман исключительно для компенсации долгов вкладчикам советского Сбербанка. Между тем Российская Федерация признала советские вклады внутренним долгом. А с остальными долгами оно рассчитывается в обычных рублях или валюте. Что, если мы в расчете компенсации используем, например, американские доллары?

Согласно информации, размещенной на сайте Банка России, к началу лета 1991 года 1 доллар США стоил 60 копеек, а в течение 1991 года курс доллара колебался от 54,5 до 61 копейки за доллар США. Но это был официальный курс, который мало соотносился с реальностью. «Реальную цену рубля 1991 года привести невозможно, так как он был неконвертируемой валютой, — обращает внимание ведущий аналитик QBF Олег Богданов. — На черном рынке курс рубля находился на уровне 30 рублей за 1 доллар США. За последние 30 лет уровень инфляции в США менялся от 6% до 2%, таким образом, приблизительно 3 нынешних доллара равняются 1 доллару 1991 года, или 1 доллар 2019 года равняется 10 рублям 1991 года. Значит, курс рубля тридцатилетней давности к современному составляет, если брать черный рынок, 1:6, а официальные котировки — 1:120. Если предположить, что денежные средства населения в 1991 году равнялись 800 миллиардам рублей, то сейчас эту цифру нужно умножить или на 6, или на 120. Общая сумма долга в описанных случаях будет существенно отличаться: 4,8 триллионов или 96 триллионов рублей. Таким образом, у депутатов есть широкое поле для определения величины долга по вкладам».

Самые популярные вклады со специальными условиями

Выбор пользователей Банки.ру

Вернет ли государство наши деньги?

«Очевидно, что ориентировочная сумма выплат неподъемна для государства и в настоящее время, и в течение многих последующих лет, — говорит Михаил Ханов. — Более того, даже выплата процентов на уровне текущей ключевой ставки стала бы серьезным бременем для бюджета».

Сумма возмещения слишком большая, чтобы предполагать, когда последуют массовые выплаты, хотя бы и в частичном размере, считает Нарек Авакян. «Чтобы их возместить, нужна целая программа, которая будет впоследствии гораздо более дорогая, чем нашумевшие нацпроекты за 26 триллионов», — полагает Авакян. Собственно, частичные выплаты — единственный выход, по мнению Михаила Ханова. «Условием для реальных массовых выплат по старым советским долгам является списание большей их части до такого размера, который государство захочет и будет в состоянии компенсировать», — говорит он.

Впрочем, важно вспомнить, что существующий закон предполагает не выплату «живыми» деньгами, а конвертацию старых советских долгов в новые целевые долговые обязательства, для чего и потребовалось вводить понятие долгового рубля. «Примеры подобных бумаг в мировой практике существуют, — отмечает Михаил Ханов. — Например, первые в истории бессрочные облигации были выпущены в Великобритании и обращались в течение 264 лет. Их доходность составляла 3,5% годовых».

На первый взгляд, это может быть неплохим решением для правительства, поскольку в случае выпуска бессрочных целевых облигаций окончательное решение проблемы переносится на неопределенный срок, полагает Ханов. «Кроме того, с течением времени этот долг с большой вероятностью будет «съеден» инфляцией, — добавляет эксперт. — Но основная проблема заключается в очень крупном размере гипотетической эмиссии, по которой надо будет выплачивать текущие проценты».

Есть и другой вариант. Компенсация может быть не только облигациями, но и акциями, считает Олег Богданов. «Можно согласиться с Германом Грефом, который предложил компенсировать вклады акциями российских компаний, что будет полезно и для населения, и для российского фондового рынка, — говорит Богданов. — Но так как справедливо оценить стоимость советских вкладов затруднительно, с моей точки зрения, было бы правильным принципиально поменять решение о компенсации и начислить всем бывшим гражданам СССР средства в виде акций и облигаций, исходя из их трудового стажа. Можно, например, приравнять один год к какой-то сумме, посильной для российского правительства, и таким образом закрыть вопрос».

Было бы желание…

Долгосрочный потенциал экономики позволяет отдать долги своим гражданам, уверен Александр Осин. «Выплаты по советским долгам возможны в рамках процесса экономического оздоровления, который, как представляется, должен включать докапитализацию банков, ремонетизацию экономики, сокращение налоговой нагрузки (прежде всего это касается НДС и «плоской» шкалы НДФЛ) — смягчение условий ее администрирования, отмену повышения пенсионного возраста, усиление регулирования валютного рынка, реформирование системы стабфондов», — перечисляет Осин.

Здесь, собственно, и кроется проблема. Власти не заинтересованы в такой компенсации, и вот по какой причине. «Увеличение роста денежной массы на 5 триллионов рублей в год в течение девяти лет (что в сумме даст 45 трлн рублей долга. — Прим. ред.) вызовет краткосрочное, но существенное ускорение инфляции в первый и второй годы выплат, — объясняет Осин. — В итоге при реализации этой программы выплат либо произойдет заметное ускорение роста ВВП, либо — при сдерживании этого роста за счет сохранения жестких монетарно-налоговых условий — будет достигнута заметная ремонетизация экономики (снижение отношения объема ВВП к денежной массе и базе). В обоих случаях реальный спрос на инвестиции в России увеличится, однако нынешние экономико-финансовые власти предпочитают сохранять жесткий контроль над динамикой ВВП и инфляцией, не создавая для рынка значимых инвестиционных альтернатив. Такая политика развивающихся стран в итоге работает на сохранение статус-кво в мировом разделении труда, снижение рисков для существующей глобальной экономической системы, пусть и ценой застоя и повышенных рисков в национальных экономиках».

Иными словами, компенсация вкладов возможна при одном условии: экономическая политика страны должна быть изменена кардинально. «Однако сигнала о кардинальной смене курса во внутренней политике нет, — говорит Александр Осин. — Соответственно, вряд ли такие изменения возможны в ближайшем будущем».

Исключительный случай Примеров аналогичных выплат населению — в таком же крупном масштабе и при схожих условиях (кардинальная трансформация экономического уклада) — нам найти не удалось. Однако в истории современной России есть примеры урегулирования пусть более мелких по размеру, но при этом и более «возрастных» долгов. В 1997 году Россия окончательно закрыла с правительством Франции вопрос о расчетах по облигациям царских времен, приняв на себя обязательство о выплате 400 млн долларов французским кредиторам, рассказывает Михаил Ханов. «Впрочем, дети и внуки разоренных держателей указанных облигаций до сих пор недовольны размерами выплат», — говорит эксперт.

Вопрос решится сам собой

Есть еще одна проблема. «Надо понимать, что начало реального решения указанной задачи породит массу недовольства формой и размерами выплат, — считает Михаил Ханов. — Кроме того, предполагаются массовые проблемы с документальным подтверждением наличия вкладов 30-летней давности. С этой точки зрения правительство вполне справедливо опасается «разбудить лихо».

Полная компенсация гражданам долгов советского периода невозможна с финансовой точки зрения, а частичное решение все еще неприемлемо по политическим соображениям, полагает эксперт. В самом лучшем случае выплата компенсаций может затянуться на десятилетия по аналогии с программой обеспечения жильем ветеранов ВОВ, считает финансист. О том, что решение будет затягиваться, говорит и Олег Богданов.

А потом вопрос решится естественным образом, как он решается с ветеранами ВОВ. «Судя по скорости, с которой происходит в нашей стране убыль населения (0,4—0,5% в год), дальнейшее затягивание вопроса с выплатой компенсаций по советским вкладам значительно снизит суммы выплат, которые озвучивает государство сегодня, — говорит Андрей Люшин. — Вопрос не решается почти 25 лет, и нет никаких предпосылок к тому, что он будет когда-либо решен полностью».

Милена БАХВАЛОВА, Banki.ru

Когда будет компенсация по вкладам 1991 года в 2019 году

Финансовый кризис и обесценивание денежных средств во времена СССР привели к тому, что многие вкладчики остались без своих личных сбережений и накоплений. Сложная экономическая ситуация, эмиссия денег, стали причинами роста цен, чрезмерной инфляции. В итоге граждане потеряли свои деньги – их заморозили на сберегательных счетах. Сегодня мы расскажем Вам о том, что представляет собой компенсация по вкладам до 1991 года, кто может ее получить, и на что необходимо обратить внимание при ее оформлении.

Что называют компенсацией по вкладам?

Основная задача этого возмещения – вернуть частями потерянные из-за инфляции финансовые сбережения. Эти действия – часть правительственной государственной программы. С 2018-го года на данную программу Минфин собирается выделить из федеральной казны более 5 млрд. рублей. Завершатся единовременные компенсации в 2020-м году (по предварительным планам).

Скачать Постановление Правительства Российской Федерации от 25 декабря 2009 г. №1092 «О порядке осуществления в 2010—2018 годах компенсационных выплат гражданам Российской Федерации по вкладам в Сберегательном банке Российской Федерации» (.docx)

Кому положена такая выплата?

Исходя из законодательных положений, забрать такое возмещение имеют право:

- Непосредственно сами клиенты, родившиеся до 1991-го года.

- Если хозяин финансовых накоплений умер – его наследник, родившийся до 1991-го года.

- Другой гражданин, оплативший похороны умершего хозяина накоплений.

Будут ли выплачивать наследникам?

Российские правовые положения указывают, что Сбербанк обязан компенсировать наследникам такие депозиты. Выплата таких сбережений умершего владельца финансов его родным и близким возможна – но для этого потребуется соблюсти определенные условия. Получатель должен:

- быть наследником этих сбережений;

- обладать российским гражданством;

- родиться ранее 1991-го года.

Каков размер выплачиваемой компенсации?

Процесс переоценки рассматриваемых нами денежных средств может быть изучен самостоятельно. Таким образом, может быть вычислена сумма выплат по депозитам 1991 года в текущем году. Обязателен учет обстоятельств, оказывающих влияние на размер начисления. К таким причинам относят следующие:

- Какого возраста получатель таких финансов?

- Сколько по времени деньги хранились на вкладе?

- Если деньги выдаются по второму разу – каким было первое выплаченное возмещение.

Компенсации по сберкнижкам СССР

Чтобы провести такие выплаты, нужно переоценить замороженные финансы, перевести рубль того времени на рубль времени текущего. Далее приведена таблица, показывающая, каким образом на компенсационное возмещение влияет возраст получателя:

| Дата рождения владельца сберегательного счета или его наследника |

Размер увеличения накоплений |

|---|---|

| Лица, родившиеся до 1945 г. | Трехкратное увеличение остатка накоплений |

| Лица, родившиеся в период с 1945 по 1991 г. | Двукратное увеличение имеющегося остатка сбережений |

Деньги собственников, погибших после 2001-го года, выдаются на их похороны. Их получают:

- наследники;

- лица, не являющиеся родными умершему, но заплатившие за похороны.

На данные цели выплачиваются деньги даже по закрытым депозитам за отрезок с 20.06.1991 г. по 31.12.1991 г.

Использование 15-ти кратного размера увеличения возможно в том случае, если оставалось менее четырехсот рублей. Допустим, осталось ровно 300 рублей. В такой ситуации, получатель сможет получить 4 500 рублей.

Целевой вклад на несовершеннолетних 1991 года

Возможно получение компенсационного возмещения по вкладам 1991-го года в текущем году, если вклад на ребенка открыл один из родителей, до достижения ему 18-ти лет. Договорные условия предполагали, что временной период хранения финансов будет составлять не менее 10 лет. Далее заявитель должен был получить повышенные процентные начисления. На выручение процентов от банка надеяться при этом не нужно. Аналогичная ситуация и с иными сберегательными счетами.

На итоговую сумму будет оказывать влияние возраст получателя. Родившиеся с 1945 по 1991-й г. получат удвоенную невыплаченную сумму. Все остальные лица получат трехкратную индексацию остатка финансов. Получить такие финансы имеют право:

- Лица, имеющие сберегательный счет.

- Вступившие в права наследования.

- Те, кто оплачивали похороны (если владелец счета умер).

Из чего состоит вклад?

Те, кто получают компенсационное возмещение, должны помнить о следующем: им наверняка будут начислять на те суммы, которые уже были проиндексированы. Исходя из положений Указа Президента СССР от 22-го марта 1991-го года, сумма всех вкладов по показателям на 1-е марта 1991-го года была увеличена на 40%. Критерии, которые учитывают методы выплаты данных средств:

- Если на сберегательном счете осталось менее двухсот рублей, осуществлялось увеличение остатка вклада, вносилась специальная отметка (если деньги можно было забирать после 1-го июля 1991-го года).