Содержание

- Кем является выгодоприобретатель в страховании

- Кто назначает выгодоприобретателя?

- Неизменным выгодоприобретателем по закону считается:

- Выгодоприобретатель может быть не указан в договоре

- Страхователь может одновременно быть выгодоприобретателем:

- Выгодоприобретатель может быть назначен или заменен в период действия страхового договора

- Необходимо помнить о том, что:

- Выгодоприобретатель имеет право:

- Выгодоприобретатель обязан по закону:

- Сложность положения выгодоприобретателя заключается в том, что он:

- Выводы

- Кто является выгодоприобретателем по договору страхования, его права и обязанности

- Кто такой выгодоприобретатель

- Где посмотреть, кто признается выгодоприобретателем

- Обязательно ли его указывать

- Действия при страховом случае

- Если выгодоприобретатель по страхованию жизни не указан

- Кто является выгодоприобретателем по договору страхования и надо ли его указывать 19.11.2018  | Вернуться в список

- Определение и описание

- Роль сторон

- Кто «назначает» выгодоприобретателя

- Кто может быть выгодоприобретателем при страховании от несчастных случаев

- Выгодоприобретатель при страховании от НС

- Выгодоприобретатель в программах МетЛайф

- Выгодоприобретатель

- а) Права и обязанности выгодоприобретателя

- Выгодоприобретатель в страховании, его права и обязанности

- Кто такой выгодоприобретатель?

- Права и обязанности

- Замена выгодоприобретателя

- Анкета выгодоприобретателя — юридического лица

- Сведения о выгодоприобретателе

- Выгодоприобретатель и застрахованное лицо

- Стороны договора

- Застрахованное лицо и выгодоприобретатель

- Если договор личного страхования жизни заключается при кредитовании

- Выгодоприобретатель в имущественном страховании

Кем является выгодоприобретатель в страховании

Выгодоприобретатель — одна из ключевых фигур в страховании.

Именно он получает деньги от страховой компании.

Вот почему так важно позаботиться о его грамотном выборе и своевременном назначении.

Кто назначает выгодоприобретателя?

В чью пользу подписывать соглашение с компанией-страховщиком, обычно решает страхователь.

Он же заключает договор и платит за страховку.

Назначить выгодоприобретателя в личном страховании можно только при условии письменного согласия застрахованного.

Если согласия нет, деньги будут выплачены застрахованному или его наследникам.

Например, если жена хочет застраховать жизнь и здоровье мужа и назначить себя выгодоприобретателем в случае его смерти, муж должен письменно одобрить её решение.

В противном случае договор не будет заключён.

Выгодоприобретатель в имущественном страховании обязан предоставить документ, подтверждающий его интерес в сохранении имущества, собственником или хранителем которого он является.

Без такого документа назначенное лицо не сможет получить страховое возмещение.

Например, родственник владельца автомобиля, управляющий им по доверенности, не сможет получить страховую компенсацию, если застрахует автомобиль в свою пользу.

Выплату по этому договору не сможет получить и владелец машины, так как договор заключён в пользу страхователя.

При наступлении страхового случая указанный страховой договор будет признан недействительным.

В некоторых случаях выгодоприобретатель назначается в законодательном порядке и не может быть изменён.

Неизменным выгодоприобретателем по закону считается:

- лицо, которому был причинён вред, пострадавший (при страховании гражданской ответственности). Например, владелец машины, разбитой в результате дорожно-транспортного происшествия по вине застрахованного, сбитый пешеход, сосед с нижнего этажа, квартира которого подверглась затоплению из-за прорыва трубы в квартире застрахованного;

- лицо, понесшее убытки в результате неисполнения застрахованным договорных обязательств (при страховании ответственности по договору). Например, заказчик партии товара, если застрахованный занимается производством или доставкой;

- сам страхователь (при страховании предпринимательского риска), если он организовал собственный бизнес и застраховал его на определённую сумму;

- собственник или хранитель залога (при страховании залогового имущества). Владелец ипотечной квартиры или банк, в сейфе которого находятся, например, ценные бумаги, принятые на хранение в качестве залога.

То есть тот, кто не заинтересован в наступлении страхового случая.

Важно! Даже если в договоре указан другой выгодоприобретатель, это не будет принято во внимание.

Выгодоприобретатель может быть не указан в договоре

Тогда его правами по закону обладает застрахованное лицо (при личном страховании) или собственник (при страховании имущества).

В случае смерти застрахованного (или собственника имущества) выплату от страховой компании получат его ближайшие родственники.

Не в качестве выгодоприобретателей, а в качестве законных наследников — после вступления в права наследования.

Если имеется завещание не в пользу родственников, деньги получат назначенные завещателем наследники.

Зачем необходимо и как оформить медицинское страхование для выезжающих за рубеж

Как определить стоимость полиса страхования жизни при ипотеке

Важно! Выгодоприобретатель при наступлении страхового случая получает страховую сумму в полном объёме сразу, как только подтвердит свои права.

Наследники смогут получить деньги не раньше чем через шесть месяцев после смерти застрахованного.

Наследники смогут получить деньги не раньше чем через шесть месяцев после смерти застрахованного.

Если наследников несколько, сумма распределяется между ними по закону.

Выгодоприобретателем может быть как физическое, так и юридическое лицо

Чаще всего это один или несколько человек из ближайшего окружения застрахованного или страхователя (родственники, друзья или иждивенцы).

Это может быть ребёнок, который по достижении 18 лет получит определённую сумму.

Важно! Даже если выгодоприобретателями по договору являются родители, они смогут получить деньги только в случае письменного согласия застрахованного лица — совершеннолетнего ребёнка.

Если он такое согласие не подпишет, деньги по закону будут выплачены только ему.

Это может быть жена, которая в случае смерти мужа получит компенсацию по распоряжению работодателя, застраховавшего жизнь и здоровье её супруга.

Важно! Вдова сможет получить деньги, только если в договоре она была указана в качестве выгодоприобретателя и сделано это было до наступления страхового случая.

Если застрахованный до своей смерти не успел назначить лицо, в пользу которого заключён договор, то страховую выплату получат его наследники, а не вдова.

Если застрахованный написал заявление на имя работодателя с просьбой в случае его смерти выплатить деньги жене, но работодатель не внёс в договор соответствующие изменения, вдова не будет иметь права на получение компенсации от страховой компании.

После наступления страхового случая изменить условия договора нельзя.

Бывает, что назначать выгодоприобретателем некого или тот, кто принимает решение, хочет застраховаться в пользу чужих ему людей (например, воспитанников детского дома) или организации (дома престарелых, больницы).

Важно! Если выгодоприобретатель по договору чужой человек или организация, наследники не будут иметь права на получение страховой компенсации.

Страхователя купленного в кредит автомобиля часто вынуждают подписать договор в пользу банка, выдавшего кредит.

Важно! Чтобы получить страховое возмещение, придётся запрашивать разрешение банка.

Иногда вместо денег страхователю пытаются навязать услугу (ремонт автомобиля в определённой мастерской) на невыгодных условиях.

Страхователь может одновременно быть выгодоприобретателем:

- если страхователь застраховал сам себя от несчастного случаяи не указал в договоре выгодоприобретателя;

- при страховании предпринимательского риска;

- при страховании собственного имущества.

Выгодоприобретатель может быть назначен или заменен в период действия страхового договора

- Сделать это может только страхователь, направив письменное уведомление страховщику и получив подтверждение о его вручении.

- В большинстве случаев согласие страховщика на замену выгодоприобретателя не требуется. Однако при страховании имущества назначенный выгодоприобретатель обязательно должен быть заинтересован в сохранности застрахованного имущества, иначе договор будет признан недействительным.

- Согласие выгодоприобретателя тоже не нужно, необязательно даже ставить его в известность о приобретённых им правах.

- Назначить или заменить выгодоприобретателя можно только до наступления страхового случая.

- Указанный ранее выгодоприобретатель не может быть заменён после того, как он выполнил какие-либо обязанности по договору страхования или предъявил требование о страховой выплате.

Важно! Разрешено назначать разных выгодоприобретателей по отдельным рискам.

Например, можно в договоре указать, что в случае потери здоровья деньги получит сам застрахованный, а в случае его смерти страховая сумма будет выплачена его вдове.

Выгодоприобретатель может раз и навсегда обезопасить себя от замены, выполнив одну из своих обязанностей по договору (например, заплатив страховой взнос) или воспользовавшись правом потребовать выплату (даже не имея для этого достаточных оснований).

Необходимо помнить о том, что:

- Выгодоприобретатель, указанный в договоре, может отказаться от своих прав;

- Соглашаясь, выгодоприобретатель приобретает и права, и обязанности по договору;

- Если страхователь по какой-либо причине не выполнил свои обязательства перед страховщиком, это должен сделать выгодоприобретатель.

Важно! Это значит, что риск последствий невыполнения (неполного, несвоевременного выполнения) обязанностей по договору несёт выгодоприобретатель.

Если страхователь по какой-либо причине просрочил оплату, страховой взнос должен по закону внести тот, в чью пользу заключён договор.

Как правильно заключить договор страхования автомобиля от хищения и угона

Что означает обратное требование

Если страховая компания отказала в выплате: //auto/pay/ne-platit-strakhovaya.html

Выгодоприобретатель имеет право:

- при наступлении страхового случая потребовать от страховщика выплату страховой суммы или страхового возмещения;

- отказаться от получения страховой выплаты в пользу страховщика;

- требовать неразглашения сведений о себе.

Выгодоприобретатель обязан по закону:

- принимать все возможные меры для снижения риска наступления страхового случая и для обеспечения сохранности застрахованного имущества;

- своевременно информировать страховщика о любых изменениях, увеличивающих риски по заключённому договору страхования;

- при наступлении страхового случая незамедлительно известить страховщика, сделать всё возможное для уменьшения убытков (в том числе выполнять указания страховщика), предоставить страховщику все необходимые сведения, доказательства и документы;

- выполнять договорные обязательства, если их по каким-либо причинам не выполнил страхователь (в том числе вовремя и в полном объёме оплачивать страховые услуги).

Как правило, выгодоприобретателю выдаётся документ (страховой полис, квитанция или свидетельство), подтверждающий его право на получение выплаты от страховщика.

Это может быть полис на предъявителя без указания конкретного имени (если такая возможность предусмотрена договором).

Важно! Полис, квитанция или свидетельство не содержат условий договора о страховании. Текст договора находится у страхователя и у страховщика.

Сложность положения выгодоприобретателя заключается в том, что он:

- может вообще не знать о своих правах, так как никто не обязан ставить его в известность при заключении договора;

- может не иметь информации об условиях заключенного в его пользу договора страхования и о его исполнении, не знать о важных деталях соглашения (например, о способе извещения страховщика о наступлении страхового случая) или о задолженности страховщика по договору;

- не может влиять на условия договора страхования, участником которого не является, и в то же время имеет обязанности по этому договору;

- при отказе выполнить законные требования страховщика утрачивает право на получение страховой суммы и обязан возместить ущерб страховщику при расторжении договора (в случае, если он ранее не отказался от права на получение денег).

Выводы

- Выгодоприобретателю необходимо быть в курсе условий соглашения между страхователем и страховщиком и его выполнения (можно попросить у страхователя копию договора).

- Назначить выгодоприобретателя на случай смерти застрахованного или страхователя лучше всего сразу, в момент заключения договора.

- Важно знать и соблюдать определённые требования закона при назначении выгодоприобретателя, иначе могут возникнуть проблемы.

- Необходимо убедиться в том, что договор оформлен правильно, и все изменения в него внесены вовремя.

- Желательно ставить выгодоприобретателя в известность о его положении, тогда он будет готов выполнять свои обязанности по договору. Или откажется от своих прав, и у страхователя будет время назначить нового.

- Перед заключением договора необходимо попросить представителя страховщика подробно разъяснить все непонятные моменты, чтобы в будущем избежать конфликтов и недоразумений. Особенно это важно при страховании залогового имущества.

- Во многих случаях, прежде чем заключать договор, стоит проконсультироваться с юристом, чтобы избежать неприятных сюрпризов после подписания документов.

Следите за обновлениями вконтакте, одноклассниках, facebook, google plus или twitter. Читайте еще:

Кто является выгодоприобретателем по договору страхования, его права и обязанности

Действующим страховым законодательством определяется, кто такой выгодоприобретатель по договору страхования, лицо с каким статусом – физическое или юридическое – может им быть, какие у него права и обязанности и др. Как и любая другая сторона страховых правоотношений выгодоприобретатель при осуществлении своих прав должен действовать добросовестно и разумно.

Кто такой выгодоприобретатель

Под выгодоприобретателем (бенефициаром) понимается лицо, в пользу которого заключен страховой контракт (см., например, ч. 1 стат. 929 Гражданского Кодекса РФ). То есть именно это лицо при возникновении обусловленного соглашением контрагентов страхового случая получит страховую компенсацию от страховщика.

Важно! Бенефициарием может быть как физическое, так и юридическое лицо.

Бенефициарием может быть:

- индивидуально-определенное лицо (например, при личном страховании – стат. 934 ГК);

- неопределенное лицо (например, при страховке ответственности за нанесение вреда – стат. 931 ГК).

Бенефициарий может:

- указываться в страховом контракте;

- не указываться (например, при осуществлении страхования, при котором выдается страховой полис на предъявителя – ч. 3 ст. 930 Гражданского Кодекса).

Такая сторона страховых правоотношений, как выгодоприобретатель по договору страхования, обладает следующими правами (включая, но не ограничиваясь):

- на получение страховой выплаты при наступлении страховых случаев;

- на непосредственное обращение в страховую компанию за получением страховой компенсации, без необходимости истребования согласия на это от страхователя или каких-либо иных лиц;

- на получение страховой выплаты не от СК, а от лица, на которое возложена обязанность по заключению какого-либо страхового контракта, если это лицо не исполнило такую обязанность (част. 2 статьи 937 ГК).

Обязанности бенефициара (включая, но не ограничиваясь):

- при обращении за компенсационной выплатой выполнять те обязанности по договору, которые не выполнил страхователь (част. 2 стат. 939 ГК);

- четко соблюдать порядок действий, предусмотренный договором или Правилами, в отношении сроков обращения за выплатой, перечня необходимых документов, формы заявления и др.;

- сообщать страховщику об изменении степени страхового риска в период действия соглашения о страховании (част. 1 стат. 959 Гражданского Кодекса).

Где посмотреть, кто признается выгодоприобретателем

Узнать, кто является выгодоприобретателем, можно в:

- договоре контрагентов;

- полисе (если он выдавался).

Внимание! В случаях, установленных законом, бенефициарием по факту необязательно будет тот, кто указан в договоре, полисе. См., например, ч. 3 ст. 931 ГК, где сказано, что бенефициариями по соглашениям о страховке гражданской ответственности всегда будут те, кому может быть причинен ущерб жизни, здоровью или имуществу, даже, если в тексте соглашения указано иное физлицо или юрлицо (например, страхователь).

Обязательно ли его указывать

При осуществлении практически любого вида страхования (имущества, личного, гражданской ответственности) указание бенефициария не является обязательным. Это следует из следующих норм гражданского законодательства:

- в част. 3 стат. 931 Гражданского Кодекса прямо сказано – если в соглашении о страховке гражданской ответственности не прописано, кто же именно выгодоприобретатель, то автоматически считается, что им признается любое предполагаемое физлицо или юрлицо, которому может быть нанесен вред;

- в част. 3 ст. 932 ГК указано, что выгодоприобретатель может и не быть четко установлен при страховке ответственности по договору – тогда им считается то лицо, перед которым страхователь по этому договору несет ответственность (например, адвокат перед своим доверителем);

- в част. 2 ст. 934 ГК говорится, что если в договоре личного страхования прямо не прописано, что бенефициарий и застрахованный — разные лица, то застрахованный автоматически считается бенефициаром (при его смерти автоматически ими будут являться наследники).

Есть лишь одно исключение – при осуществлении страховки имущества (ст. 930 ГК) бенефициария указывать все же нужно, кроме ситуаций, когда осуществляется страховка “за счет кого следует”, то есть с выдачей полиса на предъявителя.

Действия при страховом случае

При страховом случае выгодоприобретатель по договору или закону обязан:

- составить заявление по форме страховщика;

- собрать документы, подтверждающие наступление неблагоприятного события;

- подать все это в сроки, указанные в соглашении контрагентов;

- ожидать перечисления выплаты на расчетные реквизиты.

Отдельно следует отметить ситуацию, когда уходит из жизни застрахованное по договору личного страхования лицо. В таком случае, бенефициарами могут являться:

- наследники застрахованного (в общем случае);

- иные лица (если они указаны в качестве бенефициариев) (ч. 2 стат. 934 ГК).

Когда бенефициарами являются иные лица, не относящиеся к наследникам, то вступать в права наследства и получать соответствующее свидетельство не нужно – можно сразу же обращаться к страховщику за компенсационной выплатой.

Важно! Согласно стат. 961 ГК, всем вышеуказанным выгодоприобретателям нужно немедленно уведомить страховщика о страховом событии, то есть как только стало известно. Способ уведомления определяется соглашением сторон. Это может быть телефонный звонок, факс, заказное письмо, СМС-сообщение, онлайн-уведомление через личный кабинет на сайте и др.

Если выгодоприобретатель по страхованию жизни не указан

Если бенефициар по страхованию жизни не указан, то им автоматически признается застрахованное физлицо. Если страховой случай не связан с уходом из жизни застрахованного, то право на страховую выплату будет иметь именно он. А при смерти – только наследники, никто более.

В представленной ситуации компенсационная выплата включается в наследственную массу. Наследники смогут претендовать на ее получение исключительно после принятия наследства (стат. 1152 Гражданского Кодекса), то есть после подачи нотариусу соответствующего заявления о получении свидетельства.

Внимание! Обратиться к нотариусу с таким заявлением нужно не позднее полугода после смерти застрахованного физлица (част. 1 стат. 1154 ГК), в противном случае срок сможет восстановить только суд, если были уважительные причины для его пропуска (ч. 1 ст. 1155 ГК).

В остальном действуют общие правила о наследовании, предусмотренные Разделом 5 ГК — если есть завещание, значит, выплату получат лица, указанные в нем, иначе компенсацию получат наследники по закону 1-й очереди, а при их отсутствии – 2-й, а при отсутствии и их – 3-й.

Итак, законодательством определяется, кто такой бенефициарий в страховании, в каких ситуациях его можно не указывать в договоре, что ему делать при страховом случае.

Напоминаем – при наличии любых вопросов следует обращаться к нашему юристу-консультанту по страхованию в чат. Но сначала поставьте лайк и сделайте репост этого материала.

Читайте .

Кто является выгодоприобретателем по договору страхования и надо ли его указывать

19.11.2018  | Вернуться в список

В страховых отношениях может фигурировать разное количество сторон. Классический контракт предполагает двоих фигурантов, но в зависимости от обстоятельств к ним могут добавиться еще 1–2 участника – застрахованный и выгодоприобретатель. И если с первым вопросов не возникает, то второй для многих остается «темной лошадкой».

Кто такой выгодоприобретатель в страховании , и кто его выбирает? Данное понятие по-прежнему вызывает вопросы даже у опытных пользователей страховых продуктов (в том числе корпоративных программ). Хотя разобраться с ним несложно.

Определение и описание

Согласно страховому законодательству, выгодоприобретатель в страховании это физическое лицо или компания (организация, предприятие), которое получает компенсацию по полису при наступлении неблагоприятного события, квалифицированного как страховое. В зависимости от того, как отражаются сведения о нем в документах, это может быть:

- стороннее лицо (данные о нем отсутствуют, поскольку заранее неизвестно, кто может выступить получателем компенсации);

- представитель организации (в договоре прописывается компания, а право на возмещение ущерба получают ее сотрудники);

- поименованный участник отношений страховщика и страхователя (четко фиксируется, кто будет получать выплату с именем и данными).

Роль сторон

Роль выгодоприобретателя при страховании имущества и жизни может выполнять любой из участников (кроме страховщика) – сам страхователь, застрахованное лицо или другие субъекты, перед которыми у застрахованного возникает ответственность, есть обязательства. В первом случае приобретатель выгоды не указывается никогда. В отсутствии уточнений, он рассматривается и как застрахованный, и как выгодоприобретатель.

Когда оплачивает полис один субъект, но под покрытие размещаются интересы другого лица, страхователь может выступать выгодоприобретателем (пример – страхование ответственности сотрудников за производственные ошибки), а может и не выступать. В последнем случае получателем выгоды становится либо застрахованный, либо иное назначенное лицо.

Кто «назначает» выгодоприобретателя

Де-юре выгодоприобретатель выступает третьей стороной договора, но де-факто может в нем и не указываться. По некоторым продуктам он подразумевается, согласно правилам покрытия и по требованию закона. Примеры таких договоров:

- автогражданка, здесь выгодоприобретатель это кто угодно, пострадавший в ДТП не по своей вине (водитель или его работодатель, если машина входит в автопарк и застрахована по договору с юридическим лицом);

- страховка ответственности строителя, юриста, проектировщика и т. д. (приобретателем выгоды становится пострадавший от действий застрахованного лица);

- страхование ответственности перевозчика и экспедитора (компенсацию получает грузоотправитель или покупатель доставляемого товара).

Распространен и формат, в котором реализуется страхование в пользу выгодоприобретателя с указанием его имени (наименования компании, если это юр. лицо) или без него. Самый яркий пример – банкострахование.

Здесь получателем выплаты является банк-кредитор. С одной оговоркой: размер возмещения для него ограничен суммой остатка по займу. Это иллюстрирует еще один формат страхового договора с участием третьей стороны, когда выгодоприобретателей может быть несколько (часть компенсации получает заемщик, часть – займодатель).

По добровольным видам страхователь вправе сам выбрать выгодоприобретателя. У последнего при этом может и не быть интереса к застрахованному объекту, хотя такое случается достаточно редко.

Замена выгодоприобретателя

Приобретателя выгоды можно не только указать, но и поменять. Здесь действуют стандартные правила:

- для внесения корректировки в страховой договор, страхователь заблаговременно направляет данные страховщику, после чего в течение оговоренного времени в страховую программу вносят изменения;

- участия выгодоприобретателя не требуется (за исключением договоров личной страховки, при страховании жизни выгодоприобретатель должен дать согласие на его «назначение»).

Единственное условие, при котором замена приобретателя выгоды невозможна, – случаи произведенной или рассматриваемой компенсации. Если претензия от действующего выгодоприобретателя подана в страховую компанию, или перед ним погашены (полностью, частично) обязательства страховщика, замена становится невозможной.

Кто может быть выгодоприобретателем при страховании от несчастных случаев

Страхование от несчастных случаев помогает людям обезопасить себя от финансовых последствий сложных непредвиденных ситуаций. И пусть мысли о несчастных случаях, которые могут произойти с самим человеком или с его близкими и родными, не доставляют удовольствия, многие предпочитают заранее подумать об этом. Обращаясь в страховые компании за полисами страхования от НС, люди заботятся о том, чтобы при несчастном случае у их семьи были средства на лечение и восстановление застрахованного, а при худшем исходе денежные траты не становились еще одной проблемой.

Кроме застрахованного, страхователя и страховщика, участником страховых отношений также является выгодоприобретатель, или бенефициар. Существует множество категорий лиц, которые могут получить возмещение при страховании от НС, и важно понимать все тонкости, связанные с назначением бенефициара при этом виде страховых программ.

Выгодоприобретатель при страховании от НС

Как и в других видах страхования, выгодоприобретателями могут являться как физические, так и юридические лица, назначенные застрахованным. Если таковые не указаны, то ими являются законные наследники застрахованного. В договоре прописывается, какую долю страховой выплаты получит каждый из них. Сумма указывается в абсолютном или относительном значении. Если же такой информации нет в договоре, выплата делится на равные части в соответствии с количеством бенефициаров.

Кроме того, если несчастный случай, к счастью, не закончился кончиной застрахованного, то в этой ситуации чаще всего возмещение получает сам пострадавший.

Бенефициарами могут являться как резиденты Российской Федерации, так и нерезиденты, любого возраста. Если на момент выплаты страховой суммы выгодоприобретателю не исполнилось 18 лет, сумма удерживается до наступления его совершеннолетия или находится в распоряжении законных опекунов.

Что необходимо знать бенефициару?

Для получения страхового возмещения выгодоприобретателю необходимо в установленные в договоре сроки обратиться к страховщику, предоставив необходимый пакет документов. При предъявлении требования о выплате страхового возмещения все обязанности страхователя должны быть выполнены. В противном случае обязанность за их выполнение ложится на бенефициара, и он же несет риски невыполнения этих обязательств.

Отдельно необходимо отметить, что если НС произошел по воле указанного в договоре выгодоприобретателя, то он не только не получит страховую выплату, но и рискует оказаться под следствием. Но в большинстве ситуаций бенефициаром назначается близкий человек, который вряд ли может быть заинтересован в наступлении страхового случая.

Выгодоприобретатель в программах МетЛайф

Компания МетЛайф осуществляет свою деятельность в соответствии с текущим законодательством Российской Федерации в сфере страхового дела, что также касается и такой части страхового договора, как назначение бенефициара. В связи с этим назначение этого участника страховых отношений при заключении и ведении договоров в МетЛайф существенным образом не отличается от других страховщиков.

МетЛайф предлагает следующие программы страхования от НС:

- Спутник жизни;

- Бонус 5.

Обе программы включают такие риски, как полная или частичная нетрудоспособность в связи с несчастным случаем или критическим заболеванием, а также смерть застрахованного в результате НС.

Если у вас остались какие-либо вопросы, вы можете обратиться за помощью к нашим финансовым консультантам, они с радостью помогут вам разобраться во всех тонкостях вашей ситуации.

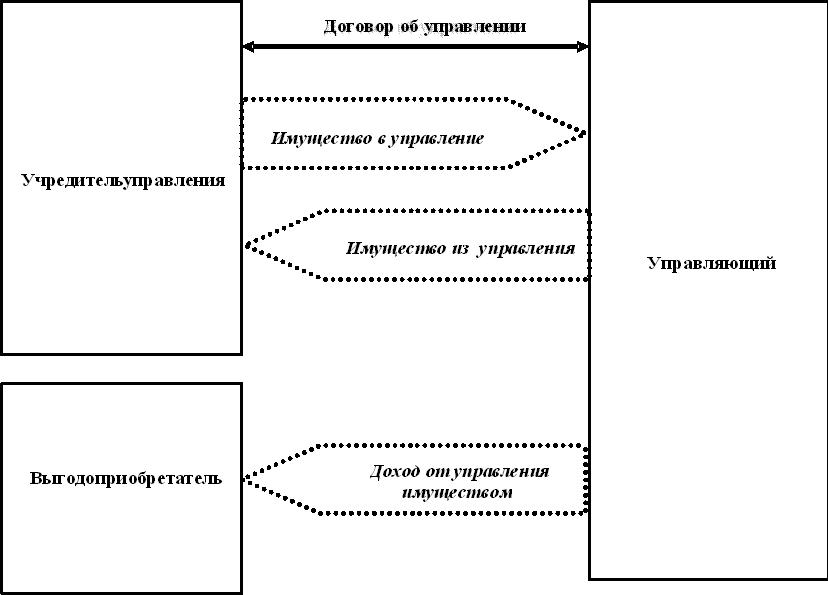

Выгодоприобретатель

Выгодоприобретатель – это лицо, который имеет право на получение компенсации по договору страхования.

Согласно Гражданскому Кодексу договором страхования является соглашение между страхователем и страховщиком. В обязанности первого входит выплата возмещения в случае наступления страхового случая (причинение вреда имуществу или здоровью, жизни застрахованного лица, другие события, указанные в договоре). Компенсация выплачивается лицу, которое выступает выгодоприобретателем по договору. Размер выплаты ограничивается страховой суммой. В свою очередь, страхователь обязан вносить установленные платежи в сроки, указанные в договоре.

Не смотря на важность такого понятия, как «выгодоприобретатель», в законодательных актах четкого определения ему не указано.

Ранее выступать выгодоприобретателем могли и юридические, и физические лица, то есть любое лицо, которого страхователь определял для выплаты страховой компенсации. В российском законодательстве установлен перечень ограничений относительно того, кто не может являться выгодоприобретателем по каждому виду страхования.

Перечень ограничений

1) По страхованию имущества выгодоприобретателем выступает только лицо, которое заинтересовано в сохранности застрахованного объекта.

2) По договору страхования ответственность за причиненный ущерб, право на получение компенсации есть только у того человека, который может быть признанным потерпевшим.

3) По страхованию договорной ответственности выступать выгодоприобретателем может только та сторона, перед которой страхователь несет ответственность по договору.

4) Если страхуется предпринимательский риск, то только сам владелец бизнеса является выгодоприобретателем.

По договору личного страхования в случае смерти застрахованного лица право на получение компенсации получают его официальные наследники. Данное правило действует только в том случае, если в договоре не были указаны другие выгодоприобретатели.

Таким образом, по личному страхованию выступать может любое физическое лицо, указанное в договоре или законные наследники.

Имущественный интерес: основные характеристики

Интерес, как критерий, который должен быть у страхователя или выгодоприобретателя, определен в Гражданском Кодексе только для страхования имущества. Но он должен быть указан, как в личном страховании, так и во всех видах имущественного. В Законе о страховании перечисляя страховые объекты, упоминаются и имущественные интересы. Их выделяют и в личном, и в имущественном страховании. Страховой интерес имеет имущественный характер. Таким образом, его можно оценить в денежном выражении и определить реальную стоимость. Страховой интерес носит конкретный характер, так как он неразрывно связан с определенным лицом. В свою очередь это означает, что участником страховых отношений может выступать только тот человек, у которого есть имущественный интерес.

В законодательных актах РФ не дается определения страхового интереса. По мнению некоторых экспертов, страховой риск зависит от того, кто будет нести риск утраты или повреждения имущества, а также кто им владеет. Но не все соглашаются с этим определением. В имущественном страховании страховой интерес имеет более широкое значение.

В личном страховании имущественный интерес связан с поддержанием в первоначальном и ненарушенном состоянии нематериальных благ застрахованного. Возникать страховой интерес может у обеих сторон: как у выгодоприобретателя, так и залогодателя.

Если все риски по случайной гибели имущества ложатся на залогодателя, то интерес страхователя очевиден. Залогодержатель также хочет, чтобы имущество сохранилось в идеальном состоянии, так как в противном случае потеряет обеспечение по кредиту и не сможет погасить задолженность перед банком.

В литературных источниках есть и другая точка зрения. Ее суть заключается в том, что прямой страховой интерес по залоговому имуществу имеет только залогодатель. Именно он и должен выступать за страхование имущества и оплачивать полис за свой счет. Если до наступления страхового случая банк-залогодержатель подал на конфискацию имущества, то в таком случае он выступает как конечный выгодоприобретатель. Также следует отметить, что страховой интерес у выгодоприобретателя есть во всех видах имущественного страхования. Страхователь имеет такие же права. По договорам личного страхования у выгодоприобретателя есть только потенциальный страховой интерес, а непосредственный – у застрахованного лица.

Итак, выгодоприобретатель – это юридическое или физическое лицо, которое имеет преобладающий страховой интерес. В его пользу оформлен договор о страховании. Если по личному страхованию не прописан в договоре выгодоприобретатель, то им является законный наследник застрахованного лица. В отличие от страхователя, в качестве выгодоприобретателя может выступать даже лицо, которое не достигло совершеннолетия. Наличие персоны выгодоприобретателя позволяет считать договор страхования, как одну из разновидностей соглашения в пользу третьего лица. Но он отличается от стандартной формы. Согласно договору выгодоприобретатель может иметь не только права, но и ряд обязанностей, которые очень похожи с положением для страхователя.

Права и обязанности выгодоприобретателя

Договор выгодоприобретателя закрепляет за ним следующий перечень прав:

- в случае наступления страхового события требовать выплаты компенсации;

- отступить в пользу страховщика от своих прав на застрахованный объект в случае его уничтожения, чтобы была возможность получить от страховой компании максимальный размер компенсации;

- для защиты своих интересов ссылаться на правила страхования, которые были указаны в страховом полисе, даже если данные требования на него не распространяются;

- наставить на том, чтобы сведения о выгодоприобретателе не были разглашены;

- настаивать на выплате возмещения при неполном имуществом страховании.

Если в страховом договоре указан выгодоприобретатель, то у него есть право первой очереди требовать выплату компенсации. Но также существует возможность, что он уступит ее страхователю, который в таком случае может ей воспользоваться.

Перечень обязанностей выгодоприобретателей

- выполнение требований страховой компании, которые не были выполнены страхователем;

- внесение страховых взносов, в сроки, прописанные в договоре;

- незамедлительное предоставление данных страховщику об изменении состояния застрахованного объекта, если они могут существенно повысить степень страховых рисков;

- уведомления о наступлении страхового события, если выгодоприобретатель решил воспользоваться своим правом на получении компенсации;

- предоставление в страховую компанию всех документов и бумаг, которые необходимы для осуществления страховщиком выплаты компенсации.

В законодательных актах также закреплены и другие обязанности, исполнять которые должен застрахованный выгодоприобретатель. Так, согласно Правилам обязательного страхования владельцев транспортных средств, утвержденных Постановлением Правительства 07.05.2003 номер 263, выгодоприобретатель, выступающий потерпевшим, должен предоставить все документы о наступлении страхового события: справку о ДТП, копию постановления о совершенном административном нарушении, копию протокола по административному нарушению, извещение о ДТП.

В Законе разрешается страхователю самостоятельно заменить выгодоприобретателя на другое лицо. Для этого необходимо письменно уведомить страховую компанию. Осуществить замену выгодоприобретателя в договорах личного страхования, который был назначен застрахованным лицом, можно только при наличии согласия этого лица. Но иногда смена выгодоприобретателя абсолютно невозможна. В частности, когда он уже выполнил какие-то обязанности по страховому соглашению или подал документы на получение страховой компенсации.

Страхование залогового имущества

При оформлении кредита большинство финансовых учреждений требуют оформление страхования имущества, жизни и здоровья заемщика. В таком случае по договорам выгодоприобретателем может выступать только финансовое учреждение, выдавшее кредит. Договор оформляется в трех экземплярах и подписывается тремя сторонами: банком, клиентом и страховой компанией. Если по договорам страхования недвижимости страховые события случаются очень редко, то по транспортным средствам – это явление очень распространенное. Как же в таком случае осуществляется выплата возмещения по договору КАСКО.

Автомобиль полностью не уничтожен, а только поврежден: если у заемщика нет просроченной задолженности по выплате кредита, то банк дает письменное согласие на выплату страховой компенсации клиенту. В том случае, если существуют просрочка, то страховая выплата направляется на ее погашение. Владелец автомобиля должен его отремонтировать за свой счет.

При полном уничтожении или угоне автомобиля всю компенсацию получает выгодоприобретатель. Данные средства направляются на погашение долга. Остаток средств выдают застрахованному лицу после погашения займа.

а) Права и обязанности выгодоприобретателя

Основным правом выгодоприобретателя является право требовать выплату от страховщика и получить ее. Но выгодоприобретатель, по идее, не должен нести никаких обязанностей, так как он — третье лицо в договоре страхования, не участвует в согласовании его условий и по общему правилу гражданского права, закрепленному в статье 308 ГК «Обязательство не создает обязанностей для лиц, не участвующих в нем в качестве сторон Основным правом выгодоприобретателя является право требовать выплату от страховщика и получить ее. Это кажется абсолютно естественным — закон запрещает двоим договориться между собой о том, что третий кому-то из них что-то обязан. Однако, для страхования этот запрет обойден с помощью остроумной конструкции, созданной в ГК, которая фактически позволяет сторонам договора переложить обязанности страхователя на третье лицо — выгодоприобретателя, формально не нарушая общего правила статьи 308 ГК.

В статье 939 ГК записано «Заключение договора страхования в пользу выгодоприобретателя… не освобождает страхователя от выполнения обязанностей по этому договору, если только договором не предусмотрено иное…», т.е. стороны могут предусмотреть в договоре освобождение страхователя от выполнения его обязанностей. Далее в этой статье записано «Страховщик вправе требовать от выгодоприобретателя… выполнения обязанностей по договору страхования, включая обязанности, лежащие на страхователе, но не выполненные им, при предъявлении выгодоприобретателем требования о выплате…». И дальше в различных нормах, где перечислены обязанности страхователя добавляется и выгодоприобретатель. Но от выгодоприобретателя можно требовать исполнения обязанностей страхователя только тогда, когда он хочет воспользоваться своим основным правом — правом получить выплату. Перенося обязанности страхователя на выгодоприобретателя, который хочет получить выплату, законодатель подчеркивает, что правом на получение страховой защиты могут воспользоваться только те, кто выполнит определенные условия

Итак, страхователь может фактически переложить все или часть своих обязанностей на выгодоприобретателя. Однако, он не может передать ему никаких своих прав, кроме права получения страховой выплаты. Таким образом, даже исполнив все обязанности страхователя, выгодоприобретатель не может получить ни права страхователя на получение неустойки за просрочку выплаты в размере 1%, ни права на получение возвращаемой страховщиком части взноса, даже если именно он внес взнос, ни права на возмещение расходов, произведенных для уменьшения убытков.

Это совершенно определенно подтвердил Президиум Высшего арбитражного суда РФ в своем Постановлении от 3 октября 1995 г. № 4639/95, которое опубликовано в журнале “Закон” № 2 за 1996 г. Советуем познакомиться с ним тем, кого интересуют юридические тонкости.

Таким образом, страхователь может заключить договор в пользу выгодоприобретателя и переложить на него выполнение обязанностей по договору. Выгодоприобретатель при этом может и не участвовать в согласовании условий договора и не брать на себя никаких обязанностей. Однако, если он хочет воспользоваться своим правом, которое предоставлено ему сторонами договора, он должен выполнить все обязанности, о которых он, возможно, и понятия не имел и, кроме того, не обладает правами, которыми обладал бы на его месте страхователь. Т.е. он находится в несколько худшем положении, чем страхователь.

В Кодексе торгового мореплавания (КТМ) этот вопрос отрегулирован по-иному. В статье 200 КТМ записано, что выгодоприобретатель несет обязанности наравне со страхователем, если договор заключен по его поручению или он впоследствии выразил согласие с договором.

В отношении договоров морского страхования применяется КТМ и поэтому в них выгодоприобретатель несколько более защищен. Однако и ГК не совсем уж оставил выгодоприобретателя без защиты. Нужно помнить, что страхователь может заменять выгодоприобретателя по своему усмотрению. Но если выгодоприобретатель выполнил какую-либо обязанность за страхователя, страхователь теряет свое право на замену выгодоприобретателя.

Выгодоприобретатель в страховании, его права и обязанности

Процесс законодательного регулирования правоотношений имущественного характера предполагает рассмотрение ряда важных понятий, которые являются основой для построения всей юридической и законодательной базы.

Выгодоприобретатель является одним из основных понятий, означающих лицо, обладающее некоторыми правами собственности на определенные имущественные объекты, что приносит ему финансовый доход.

Кто такой выгодоприобретатель?

Выгодоприобретателем является лицо, имеющее право на получение финансовой компенсации согласно страховому договору.

Исходя из положений действующего ГК РФ договор страхования, это соглашение, составляющееся между страховщиком и лицом, выступающим в качестве страхователя. Основным обязательством страхователя является выплата материальной компенсации в пользу страховщика в случае наступления страхового случая, прописанного в рамках ранее подписанного договора. Материальное возмещение будет оплачена в пользу бенефициара, коим в рамках страхового договора будет выступать страховщик.

Размер материальной выплаты будет ограничен размером указанной в договоре застрахованной суммы. При этом интересант (страхователь) обязуется со своей стороны своевременно вносить страховые платежи, что прямо прописано в страховом соглашении.

Даже несмотря на то, что само понятие «выгодоприобретатель» является крайне важным, по сути, в существующих законодательных положениях нет четкого определения для него.

В качестве выгодополучателя может выступать как физическое, так и юридическое лицо. Иначе говоря, бенефициаром может быть любое лицо, выступающее в качестве страховщика в рамках заключенного соглашения со страхователем. Именно в его пользу производится выплата страхового восполнения. При этом действующее законодательство накладывает определенные ограничения в отношении круга лиц, что могут выступать как бенефициары по каждой отдельной форме страхования.

Права и обязанности

Следующий список прав закреплен за выгодополучателем:

- Возможность требования компенсации в случае наступления ситуации, прописанной в ранее оформленной страховке;

- Отказаться в пользу страховщика от ранее застрахованного имущества при его полном уничтожении для получения от страховщика максимально возможной финансовой компенсации;

- Чтоб защитить свои собственные права прямо ссылаться на пункты оформленного договора, подписанного между ним и страховщиком;

- Требовать от страховика неразглашения данных об интересанте;

- Требовать материальную компенсацию при подписании неполного имущественного страхования.

При указании в договоре бенефициара именно он обладает правом первого требования выплаты материального возмещения. При этом выгодополучатель может самостоятельно уступить ее в пользу страхователя, после чего он ей также может воспользоваться.

К основным обязанностям выгодополучателя можно отнести:

- Выполнение всех требований, предъявленных компанией страховиком в случае их невыполнения со стороны страхователя;

- Уплата страховых взносов согласно установленных сроков;

- Информирование страховщика обо всех изменениях, касающихся объекта страхования в том случае если они прямо способны повышать вероятность наступления страхового случая;

- Своевременно уведомить страховщика о наступлении страхового события в том случае если бенефициар решает получить финансовую компенсацию;

- Предоставить компании страховику все документы, необходимые для получения материальной выплаты в рамках осуществления материальной компенсации.

Замена выгодоприобретателя

Лицо, выступающее в качестве страхователя, имеет право на замену бенефициара, фигурирующего в страховом договоре. Для этого ему необходимо составить уведомление в письменном виде и направить его страховику. Процедура замены бенефициара может проводиться лишь при наличии согласия застрахованного лица.

Замена интересанта не допускается в том случае если он успел выполнить какую-то свою обязанность согласно страховому договору или же успел предъявить компании страховику требование по выплате материального восполнения в результате наступления застрахованного случая.

Важно знать: Судьба банковского кредита после смерти заемщика.

Можно ли отказаться от страховки по кредиту и как это сделать: порядок действий.

Виды перестрахования в России: http://creditbery.ru/insurance/property/vidy-perestrakhovaniya.html

Анкета выгодоприобретателя — юридического лица

Пример анкеты выгодоприобретателя, являющегося юридическим лицом:

- Название юридического лица — Общество с Ограниченной Ответственностью «Гелиос»;

- Сокращенный вариант названия — ООО «Гелиос»;

- Название на английском или ином иностранном языке — нет;

- Юридическая форма — Общество с Ограниченной Ответственностью;

- Регистрационный номер в госреестре юрлиц -12 345 678 901;

- Дата официальной госреестрации — 12.05.2013;

- Город официальной регистрации — г. Самара;

- Орган, что проводил регистрацию юрлица — ИФНС № 4 по г. Самара;

- Юридический адрес — 520 050, г. Самара ул. Еловая, д. 13;

- Адрес фактического расположения — 520 050, г. Самара ул. Еловая, д. 13;

Сведения о величине имущества:

- Размер уставного капитала — 32 000 (тридцать две тысячи) рублей;

- Вид профессиональной деятельности — торговля.

Сведения о выгодоприобретателе

Информация о клиенте:

- Точное наименование юрлица — ООО «Гелиос»;

- ФИО предпринимателя — Адмиралов Евгений Викторович.

Информация относительно того, что клиент поступает согласно выгоде другого физического или юридического лица:

Информация относительно таких оснований:

- Наличие или отсутствие агентского соглашения;

- Наличие или отсутствие комиссионного соглашения;

- Наличие или отсутствие соглашения о доверительном управлении;

- Наличие или отсутствие соглашения о поручительстве.

Также необходимо предоставить следующие данные о бенефициаре:

- Полное наименование организации;

- Ее сокращенное название;

- Правовую формы юрлица;

- Данные о проведении государственной регистрации;

- Юридический и фактический адрес;

- Контактные телефонные номера;

- ИНН организации.

Смотрите также видео по теме: «Финансовая грамотность — страховщик, страхователь, застрахованное лицо и выгодоприобретатель»:

Выгодоприобретатель и застрахованное лицо

Часто, заключая договор страхования, мы не знаем и даже не пытаемся выяснить для себя элементарные термины. Вопрос «какую строку мне заполнять в заявлении» – можно услышать от каждого второго клиента страховой компании. А терминологию в страховании знать надо непременно, особенно если вы заключаете договор страхования жизни для получения кредита. Застрахованное лицо и выгодоприобретатель – кто это? Давайте разбираться, чтобы потом у вас не возникли вопросы к банку и страховой компании.

Стороны договора

Заключая договор страхования в банке, клиент старается не задавать «лишних» вопросов, да и сам договор читает редко. Тут уж не до терминов. Договор подписывают две стороны – Страховщик и Страхователь. Страховщик – это компания, имеющая специальную лицензию (на страхование), принимающая на себя риск за определенную договором плату. Страхователь – это тот, кто заключает договор страхования со страховщиком и выплачивает ему страховую премию (взнос) за передачу ответственности по несению риска. Более подробно о каждой из этих сторон вы можете прочитать в этой статье.

Застрахованное лицо и выгодоприобретатель

Если клиент страховой компании страхует собственную жизнь и здоровье, то он одновременно является и застрахованным. Страхователь и застрахованный могут быть разными лицами. Мать может страховать жизнь своего ребенка. Тогда она является страхователем, а ребенок – застрахованным.

Таким образом, застрахованное лицо – это лицо, интересы которого являются объектом страхования (жизнь, здоровье и т.д.).

Еще в качестве примера можно привести договор коллективного страхования, к которому банк может предложить присоединиться заявителю на кредит. В этом случае страхователем является банк, страховщиком – страховая компания, а застрахованным – заявитель на кредит.

В договоре может быть назначен выгодоприобретатель. Если в него включены несколько рисков – временная нетрудоспособность, наступление инвалидности и т.д., то по ним выгодоприобретателем автоматически будет считаться застрахованный (или его законный представитель, если застрахован несовершеннолетний ребенок). По риску «смерть», выгодоприобретателя назначает застрахованное лицо и заверяет это своей подписью в полисе. За несовершеннолетнего расписывается законный представитель.

Итак, выгодоприобретатель – это лицо, назначаемое страхователем для получения страховых выплат по договору страхования.

Например, г-н Кузнецов И.И. застраховал свою жизнь на 500 тысяч рублей. В случае его смерти эта сумма будет выплачена его наследникам или лицу, которое он обозначит в полисе. Если в качестве выгодоприобретателя в полисе записана г-жа Кузнецова Е.И., то выплату она сможет получить сразу, после подачи заявления в страховую компанию, которая признает этот случай страховым. Если в этой графе написано «наследники по закону», то выплату они смогут получить только через полгода, когда вступят в права наследования и в пропорциях, определенных в присутствии нотариуса, если наследник не один.

В выше рассматриваемом примере про коллективный договор, выгодоприобретателем в нём является банк, т.е. при невыплате кредита застрахованным заёмщиком (должником), страховщик будет выплачивать страховую премию банку.

Сегодня у страховых компаний много стандартизированных или коробочных продуктов по страхованию жизни и здоровья, где исключена возможность назначения выгодоприобретателя. Но это никак не касается страхования при кредитовании.

Если договор личного страхования жизни заключается при кредитовании

В этом случае в договор страхования вносится дополнение. Его необходимость обусловлена тем, что банк должен своевременно получить очередной взнос по кредиту. Страховка поможет застрахованному лицу, которое одновременно является заемщиком, сохранить свою платежеспособность на случай утраты трудоспособности. Он получит выплату, которая позволит ему избежать просрочки уплаты взносов.

Предполагается, что в случае его смерти страховая выплата будет направлена банку в счет причитающихся ему платежей по кредиту. Для этого в полисе (или договоре) делается запись: «Выгодоприобретателем по риску «смерть застрахованного» является Банк в части непогашенной задолженности по Кредитному договору № ___». Все, что останется от выплаты после оплаты долга банку, получат наследники застрахованного лица.

Выгодоприобретатель в имущественном страховании

В страховании имущества ситуация с выгодоприобретателем другая. В соответствии с ГК РФ им может быть только лицо, имеющее законное право владения им и интерес в его сохранении. Например, собственник жилья или автомобиля. А если их имущество находится в залоге у банка? И здесь находится выход, как банку стать выгодоприобретателем.

Страхование залогового имущества проводится на случай частичного повреждения и полной его гибели (так называемый тоталь). В случае частичной порчи имущества выгодоприобретателем назначается собственник (по умолчанию – страхователь). А вот при полной конструктивной гибели или утрате предмета залога им становится банк, опять же в части непогашенной задолженности.

В любом случае является ли выгодоприобретателем банк, наследники или сам застрахованный, финансовая защита будет вполне ощутимой. Банк получит то, что ему причитается, а наследникам не придется нести бремя долгов своего родителя или другого родственника.

И помните, что страхование – это атрибут цивилизованного рынка экономических отношений, а не поборы банков и страховых компаний. Заботьтесь о себе и удачи вам!

Участниками обязательства по страхованию могут быть третьи лица — выгодоприобретатель и застрахованное лицо.

Выгодоприобретатель (бенефициар) — физическое или юридическое лицо, обладающее страховым интересом, в пользу которого страхователем заключен договор страхования.

Гражданско-правовой статус выгодоприобретателя определяется следующими характеристиками:

- во-первых, выгодоприобретателем может быть любое физическое или юридическое лицо;

- во-вторых, назначение выгодоприобретателя для получения страховых выплат может иметь место в договорах как имущественного, так и личного страхования, для признания действительности которых выгодоприобретатель должен иметь страховой интерес. Несмотря на то, что указание на наличие страхового интереса прямо закреплено лишь для договоров страхования имущества, данное положение распространяется и на отношения личного страхования ввиду универсальной природы страхового интереса;

- в-третьих, возможность участия выгодоприобретателя зависит от сущности страхового обязательства, которое предопределяет «персональный» состав его участников: наличие выгодоприобретателя как необходимое условие самого существования страхового правоотношения (страхование ответственности, которое возможно исключительно в пользу третьих лиц — потерпевших, кредиторов (выгодоприобретателей) — ст. 931, 932 ГК); исключение из страхового правоотношения фигуры выгодоприобретателя — страхование предпринимательского риска, осуществляемого только в пользу самого страхователя;

- в-четвертых, наличие выгодоприобретателя позволяет рассматривать соответствующий договор страхования в качестве разновидности договора в пользу третьего лица, однако не укладывающегося в его классическую модель (страховщик вправе возложить на выгодоприобретателя, предъявившего требование о страховой выплате, исполнение отдельных не выполненных страхователем обязанностей);

- в-пятых, страхователь вправе по своему усмотрению заменить названного в договоре страхования выгодоприобретателя другим лицом, письменно уведомив об этом страховщика. Замена выгодоприобретателя по договору личного страхования, назначенного с согласия застрахованного лица, допускается лишь с согласия этого лица. В том случае, когда выгодоприобретатель выполнил какую-либо из обязанностей по договору страхования или предъявил страховщику требование о страховой выплате, его замена невозможна.

Застрахованное лицо — физическое лицо, с нематериальными благами (жизнью, здоровьем) которого связан имущественный интерес страхователя.

Участие застрахованного лица возможно либо в договоре личного страхования, либо в договоре страхования ответственности за причинение вреда.

Условия конкретных договоров личного страхования могут предусматривать как самостоятельную фигуру застрахованного лица (занимающего в этом качестве положение третьего лица), так и совпадение застрахованного лица с самим страхователем и (или) выгодоприобретателем.

Страхователь может заключить договор страхования в свою пользу, являясь в этом случае одновременно застрахованным лицом и выгодоприобретателем. Возможно заключение договора без указания выгодоприобретателя — тогда выгодоприобретателем считается сам застрахованный (в случае его смерти — его наследники). В договоре может быть указан и конкретный выгодоприобретатель при наличии застрахованного лица.

На заключение договора личного страхования в пользу страхователя или выгодоприобретателя при несовпадении их с застрахованным лицом необходимо письменное согласие застрахованного лица (поскольку возможность получения ими страховых сумм зависит от наступления страхового случая с застрахованным лицом). При несоблюдении данного требования договор может быть признан недействительным по иску застрахованного лица или его наследников.

Письменное согласие застрахованного лица требуется для замены выгодоприобретателя по договору личного страхования, а возможность замены самого застрахованного лица допускается лишь с согласия этого лица и страховщика (что объясняется сущностью отношений в личном страховании).

В договоре страхования ответственности за причинение вреда застрахованным лицом может быть как сам страхователь, так и иное лицо, на которое такая ответственность может быть возложена. Когда застрахованное лицо прямо названо в договоре, страхователь вправе в любое время до наступления страхового случая заменить это лицо другим, письменно уведомив об этом страховщика, если иное не предусмотрено в самом договоре.

-

- Предисловие

- Техническое введение

- Глава 1. Как мы принимаем финансовые решения +

- Тест: Легко ли вас ввести в заблуждение в финансовой сфере?

- Раздел 1.1. Почему мы ошибаемся? +

- 1.1.1 Модель принятия экономических решений

- 1.1.2. Проблемы восприятия данных

- 1.1.3. Особенности восприятия денег

- 1.1.4. Проблемы восприятия информации

- 1.1.5. Проблемы мышления

- 1.1.6. Проблемы поведения

- Раздел 1.2. Эвристики суждения +

- 1.2.1. От ошибок мышления к эвристикам

- 1.2.2. Эвристика доступности

- 1.2.3. Эвристика репрезентативности

- 1.2.4. Эвристика привязки

- 1.2.5. Эвристика аффекта

- Раздел 1.3. Поведенческие эффекты +

- 1.3.1. От ошибок поведения к поведенческим эффектам

- 1.3.2. Смещение к настоящему

- 1.3.3. Оптимизм и самонадеянность

- 1.3.4. Избегание потерь и сохранение статус-кво

- 1.3.5. Формулировка имеет значение

- 1.3.6. Присоединение к большинству

- 1.3.7. Иллюзия контроля

- Раздел 1.4. Что можно сделать? +

- 1.4.1. Учимся ли мы на своих ошибках?

- 1.4.2. Законы

- 1.4.3. Подталкивание

- 1.4.4. Информация

- Подведем итоги +

- Резюме

- Полезные советы

-

- Поведенческая экономика и ее методы

- Что такое деньги?

- Как устроен наш мозг

- Эвристики и иллюзии

- Как не надо делать прогнозы

- Stickk.com к вашим услугам

- Что мы находим в интернете

- Ухудшающий отбор и его последствия

- Как Ник Лисон обанкротил «Бэрингз»

- «Когнитивный налог на бедность» или «близорукость бедняков»

- Итоговое тестирование

- Глава 2. Расходы +

- Тест: Проблемы или их решения?

- Раздел 2.1. Как мы тратим деньги +

- 2.1.1. Цена и качество: от чего они зависят?

- 2.1.2. Инфляция и дефляция

- Раздел 2.2. На что мы тратим деньги? +

- 2.2.1. Расходы обязательные и не очень

- 2.2.2. Разные последствия разных расходов

- Раздел 2.3. Покупаем не обманываясь +

- 2.3.1. Вы купили что-то ненужное. Что делать?

- 2.3.2. Можно ли обменять деньги на время?

- Раздел 2.4. Налоги неизбежны +

- 2.4.1. Налоги на граждан в России

- 2.4.2. Уровень налогообложения в России

- 2.4.3. Налоговые льготы в России

- 2.4.4. Налоговые декларации в России

- 2.4.5. Ответственность за налоговые нарушения в России

- Подведем итоги +

- Резюме

- Полезные советы

-

- Калькуляторы инфляции

- Медный бунт

- Гиперинфляция в истории

- Инфляция в России

- Эффект латте и денежная иллюзия

- Статистика расходов российского населения

- No taxation without representation

- Плоская или прогрессивная?

- Резиденты и нерезиденты

- Споры вокруг кадастровой оценки стоимости недвижимости

- Социальные налоговые вычеты. Основные моменты

- Имущественный налоговый вычет при покупке жилья. Основные моменты

- Как получить налоговый вычет. Основные моменты

- «Льготные» доходы в России

- Итоговое тестирование

- Глава 3. Доходы +

- Тест: Суждено ли вам разбогатеть?

- Раздел 3.1. Какие бывают доходы +

- 3.1.1. Денежные и неденежные доходы

- 3.1.2. Трудовые и нетрудовые доходы

- 3.1.3. Легкие и трудные доходы

- Раздел 3.2. Заработная плата +

- 3.2.1. Оформление трудовых отношений

- 3.2.2. Права и обязанности работника

- 3.2.3. Оплата труда наемного работника

- 3.2.4. Что делать если не платят зарплату?

- Раздел 3.3. Доходы от предпринимательства +

- 3.3.1. Кто такие предприниматели

- 3.3.2. Создание бизнес-плана

- 3.3.3. Регистрация бизнеса (выбор между ИП и ООО)

- 3.3.4. Выбор режима налогообложения

- 3.3.5. Ответственность и риски предпринимателя

- Раздел 3.4. Социальные выплаты и пособия +

- 3.4.1. Выплаты из федеральных фондов

- 3.4.2. Выплаты из федерального бюджета

- 3.4.3. Выплаты из региональных и местных бюджетов

- 3.4.4. Льготы

- Раздел 3.5. Рентные доходы +

- 3.5.1. Рентные доходы

-

- Взвесьте мне зарплату

- Как посмотреть мир, не тратя денег

- Расчет показателей рентабельности бизнеса

- Про бартер

- Трудовое законодательство про неденежную оплату труда

- Про тунеядство и безусловный доход

- Несколько лайфхаков о том, как накопить

- На что обратить внимание при заключении трудового договора

- Договор может быть не только трудовой

- Почему работодателю не всегда выгодно заключать договор

- Что такое коллективный договор

- Про стимулы

- Самозанятые и что с них взять

- Сравнение организационно-правовых форм ведения бизнеса

- Основные виды налогов для бизнеса в России

- Режимы налогообложения

- Итоговое тестирование

- Глава 4. Личный бюджет и финансовое планирование +

- Тест: как у вас обстоят дела с личным бюджетом?

- Раздел 4.1. Что такое личный бюджет и зачем его вести? +

- 4.1.1. Личный бюджет

- Раздел 4.2. Основные понятия +

- 4.2.1. Что считать доходами и как их учитывать

- 4.2.2. Расходы

- 4.2.3. Активы и пассивы домохозяйства

- 4.2.4. Сбалансированность личного бюджета

- Раздел 4.3. Техника и технология ведения личного бюджета +

- 4.3.1. Как начать вести бюджет?

- 4.3.2. Принцип «Начни с малого»

- 4.3.3. Принцип «Поставь перед собой Большую Цель»

- 4.3.4. Анализ данных личного бюджета

- Раздел 4.4. Финансовое планирование: как ставить цели и достигать их +

- 4.4.1. Перевод эмоциональной цели в финансовую

- 4.4.2. Хорошая новость: практически любая цель достижима!

- Раздел 4.5. Жизненный цикл и его влияние на личный бюджет +

- 4.5.1. Типичные этапы жизненного цикла

- 4.5.2. Различия в доходах, расходах и сбережениях на разных этапах жизненного цикла

- 4.5.3. Думай на два шага вперед

- Подведем итоги +

- Резюме

- Полезные советы

-

- Роберт Кийосаки: «Богачи покупают активы, а средний класс — пассивы, которые считает активами»

- Савелий Крамаров о семейном бюджете (СССР, 1971 г.)

- Распределение расходов во времени: автомобиль

- Итоговое тестирование

-

- Глава 5. Расчеты и платежи +

- Тест: Разбираетесь ли вы в расчетах и платежах

- Раздел 5.1. Чем можно расплачиваться? +

- 5.1.1. Виды денег

- 5.1.2. Наличные деньги

- 5.1.3. Безналичные деньги

- 5.1.4. Электронные деньги

- 5.1.5. Квазиденьги (дополнительная валюта)

- 5.1.6. Криптоденьги (криптовалюта)

- 5.1.7. Классификация видов денег

- Раздел 5.2. Как управлять движением безналичных денег? +

- 5.2.1. Как «путешествуют» безналичные деньги при расчетах и переводах

- 5.2.2. Операционист

- 5.2.3. Платежный терминал банка

- 5.2.4. Карта

- 5.2.5. Интернет

- 5.2.6. С помощью мобильного телефона

- Раздел 5.3. Особенности выбора +

- 5.3.1. Наличные или безналичные?

- 5.3.2. Если банковская карта, то какая?

- 5.3.3. А если электронные деньги, то какие выбрать?

- 5.3.4. Квазиденьги и кэшбэк-сервисы

- Раздел 5.4. Технические проблемы при расчетах и платежах +

- 5.4.1. Сбой платежного агента

- Раздел 5.5. Финансовое мошенничество и способы защиты +

- 5.5.1. Финансовое мошенничество в эпоху цифровой экономики

- 5.5.2. Способы украсть деньги, не зная реквизитов банковской карты

- 5.5.3. Скимминг

- 5.5.4. Претекстинг

- 5.5.5. Фишинг

- 5.5.6. Кража данных без контакта с жертвой

- 5.5.7. Способы защиты от мошенников

- 5.5.8. Фальшивые деньги

- Раздел 5.6. Расчеты и платежи в законах +

- 5.6.1. Нормативные акты

-

- Поведенческие парадоксы

- Почему появились безналичные деньги?

- Законы об электронных деньгах

- Практический вопрос: как превратить наличные деньги в электронные?

- Не забывайте о комиссии!

- Сервис chargeback, или защита от недобросовестного продавца

- Зачем нужен электронный кошелек, если есть банковская карта?

- Особенности поведения

- Технологии: возможности бесконтактной оплаты

- Социальная инженерия

- Когда жертва не может заблокировать счет

- Правила безопасности для мобильного банкинга

- Практический вопрос: где можно оформить предоплаченные карты?

- Будьте внимательны при покупке платежной карты!

- Мошеннические схемы с виртуальной картой

- Кто такие платежные агенты?

- Скиммеры в POS-терминалах

- Звонок по объявлению

- Подведем итоги +

- Резюме

- Полезные советы

- Итоговое тестирование

- Глава 6. Сбережения +

- Тест: Какой вы способ сбережения?

- Раздел 6.1. Природа сбережений +

- 6.1.1. Для чего нужно сберегать?

- 6.1.2. Связь с инфляцией. Номинальная и реальная процентная ставка

- 6.1.3. Сбережения и инвестиции

- Раздел 6.2. Кому отдать деньги? +

- 6.2.1. Как выбрать вклад?

- 6.2.2. Вклады в потребительские кооперативы и микрофинансовые организации

- 6.2.3. Металлические счета

- 6.2.4 Инвестиции в недвижимость

- 6.2.5. Финансовые пирамиды

- Раздел 6.3. Спорные ситуации +

- 6.3.1. Нормативно-правовая рамка

- 6.3.2. Система страхования вкладов

- 6.3.3. «Тетрадочные вклады»

- 6.3.4. Другие нарушения

- Подведем итоги +

- Резюме

- Полезные советы

-

- При какой инфляции будет выгодно положить ваши сбережения в надежный банк?

- Низкие и отрицательные процентные ставки

- Возврат денег банком

- Накопительные счета

- Расчет суммы вклада

- Депозиты с плавающей и фиксированной ставкой

- Комплексный договор о банковском обслуживании: правовые и технические вопросы

- Системно значимые банки

- Пирамида

- Схема Понци

- Как банки учитывают вклады

- Исландский финансовый кризис

- Пример

- Итоговое тестирование

- Глава 7. Кредиты и займы +

- Тест: Можно ли вам брать кредиты

- Раздел 7.1. Зачем нужен кредит? +

- 7.1.1. Кто, у кого и зачем берет деньги в долг?

- 7.1.2. Как решить, стоит ли брать кредит?

- Раздел 7.2. Важные понятия +

- 7.2.1. Сумма, ставка, срок, платеж

- 7.2.2. Профессиональные и непрофессиональные кредиторы

- 7.2.3. Заемные отношения между гражданами

- 7.2.4. Кредитование в банках

- 7.2.5. Микрофинансовые организации

- 7.2.6. Кредитные потребительские кооперативы

- 7.2.7. Ломбарды

- 7.2.8. Взаимное кредитование (Р2Р lending)

- 7.2.9. Кредитная история

- Раздел 7.3. Классификация кредитов и займов +

- 7.3.1. Ипотечные кредиты и займы

- 7.3.2. Автокредиты и другие потребительские целевые кредиты и займы

- 7.3.3. Образовательные кредиты

- 7.3.4. POS-кредиты и займы

- 7.3.5. Потребительские нецелевые кредиты и займы

- 7.3.6. «Карточные» кредиты

- 7.3.7. Займы «до зарплаты»

- Раздел 7.4. Что говорит закон? Правовое оформление кредитных отношений +

- 7.4.1. Правовая база кредитных и заёмных отношений

- 7.4.2. Закон о потребительском кредите (займе)

- 7.4.3. Залог и ипотека

- 7.4.4. Договор поручительства

- Раздел 7.5. Сколько это будет стоить? Математика кредитования +

- 7.5.1. Способы начисления процентов. Простые и сложные проценты

- 7.5.2. Дифференцированные платежи

- 7.5.3. Аннуитетные платежи

- 7.5.4. Особенности начисления процентов по кредитным картам

- 7.5.5. Сопутствующие комиссии и платежи

- 7.5.6. Полная стоимость кредита

- Раздел 7.6. Как взять кредит? Процедуры получения кредита (займа) +

- 7.6.1. Определение необходимости кредита

- 7.6.2. Поиск информации о доступных кредитах (займах), сравнение условий

- 7.6.3. Подача заявки на получение кредита/займа

- 7.6.4. Рассмотрение заявки банком (МФО, КПК)

- 7.6.5. Получение индивидуальных условий договора и заключение договора. «Период охлаждения»

- 7.6.6. Предоставление кредита (займа)

- Раздел 7.7. Как гасить кредит? Обслуживание кредита (займа) +

- 7.7.1. Способы погашения кредита (займа)

- 7.7.2. Предоставление информации в БКИ

- 7.7.3. Надо ли хранить подтверждающие документы?

- 7.7.4. Досрочное погашение и рефинансирование

- 7.7.5. Надо ли возвращать кредит, если банк – банкрот?

- Раздел 7.8. «Что-то пошло не так»: конфликты заемщика и кредитора +

- 7.8.1. Нарушение обязательств заемщиком

- 7.8.2. Разрешение конфликта из-за нарушения обязательств заемщиком

- 7.8.3. Нарушение обязательств со стороны кредитора

- 7.8.4. Личное банкротство

- Подведем итоги +

- Резюме

- Полезные советы

-

- Кредит, заём или займ?

- Бизнес под видом КПК

- Бюро кредитных историй

- Аренда или ипотека?

- Льготная ипотека

- Салоны красоты и «разводка» на кредит

- Формула аннуитетного платежа

- Полная стоимость потребительского кредита (займа)

- Кредитные калькуляторы

- Комиссии за рассмотрение заявки и за заключение договора

- Что говорят законы о досрочном погашении потребительского займа или кредита

- Достоевский о ростовщиках

- Что могут и чего не могут делать коллекторы

- Спор о досрочном погашении кредита

- Имущество, на которое не может быть обращено взыскание

- Расчет суммы переплаты по кредитам и займам

- Индивидуальные условия договора

- Ипотечные каникулы

- Информация об условиях предоставления, использования и возврата потребительского кредита

- Как можно потерять квартиру, взяв заём у недобросовестного кредитора

- Печальная история гражданина, который банкротом стал, а от обязательств не освободился

- Расчет показателя долговой нагрузки заемщика

- Образовательные кредиты в России

- Итоговое тестирование

- Глава 8. Фондовые рынки +

- Тест: Кто вы на фондовом рынке?

- Раздел 8.1. Природа инвестирования +

- 8.1.1. Доходность инвестиций

- 8.1.2. Соотношение риска и доходности

- 8.1.3. Какой бывает риск?

- 8.1.4. Как защититься от риска?

- Раздел 8.2. Ценные бумаги +

- 8.2.1. Что такое ценные бумаги?

- 8.2.2. Облигации

- 8.2.3. Акции

- Раздел 8.3. Фондовый рынок +

- 8.3.1. Что такое фондовый рынок?

- 8.3.2. Биржа

- 8.3.3. Брокеры

- 8.3.4. Манипуляции и кукловоды

- 8.3.5. Практика российского рынка акций

- Раздел 8.4. Торговля ценными бумагами +

- 8.4.1. Как начать торговать на бирже?

- 8.4.2. Торговля на бирже

- 8.4.3. Стратегии инвестирования в акции

- 8.4.4. Доверительное управление ценными бумагами

- 8.4.5. Коллективные инвестиции

- 8.4.6. Налогообложение операций на фондовом рынке

- 8.4.7. Индивидуальные инвестиционные счета

- Подведем итоги +

- Резюме

- Полезные советы

-

- Риски государственных облигаций

- Определение ценных бумаг

- Пример расчета справедливой цены облигации

- Пример расчета доходности к погашению

- Определение доходности от совершения операций купли-продажи акций

- Фундаментальный и технический анализ

- Margin-call

- Фьючерс

- Типы ПИФов

- Как выбрать ПИФ

- Налоги для пайщиков

- Ошибка брокера

- Один из примеров использования инсайдерской информации

- Кривая доходности

- Юридическое определение облигации

- Рейтинговые агентства

- Ошибка брокера

- Расчет внутренней нормы доходности в Excel

- Волатильность

- Как посчитать цену облигации с учетом НКД?

- Пример расчета доходности к погашению

- Индексы

- Итоговое тестирование

- Глава 9. Валюта +

- Тест: На какую валюту вы похожи?

- Раздел 9.1. Чужие деньги +

- 9.1.1. Основные понятия

- 9.1.2. Виды валют

- 9.1.3. Криптовалюты

- Раздел 9.2. Валютная механика +

- 9.2.1. Обмен

- 9.2.2. Колебания

- 9.2.3. Регулирование

- 9.2.4. Валюта больше, чем валюта

- Раздел 9.3. Операции с валютой +

- 9.3.1. Потратить

- 9.3.2. Перевести

- 9.3.3. Копить

- 9.3.4. Занимать?

- Раздел 9.4. Заработать на валюте +

- 9.4.1. Инвестиции в валюту

- 9.4.2. Паритет покупательной способности

- 9.4.3. Инфляция

- 9.4.4. Кэрри трейд

- 9.4.5. Сырьевые (товарные) валюты

- 9.4.6. Атака на фиксированные обменные курсы

- 9.4.7. Форвардные и фьючерсные контракты

- 9.4.8. Как проигрывают на Форексе

- Подведем итоги +

- Резюме

- Полезные советы

-

- Осторожная Саша

- Валютные коды

- Биткойн

- Кому при девальвации жить хорошо?

- «Мастер и Маргарита» как зеркало валютных предпочтений советских граждан

- Нормативная рамка

- Что нужно для покупки валюты в России

- Иметь или не иметь счет в зарубежном банке

- Вывоз капитала и платежный баланс

- О чем нам говорит индекс бигмака?

- История термина

- Сколько можно было заработать и потерять на стратегии кэрри трейд между долларом США и рублем в 2016 году

- Как центральный банк Швейцарии обманул рынок

- Почему Великобритания не вошла в зону евро

- Сколько можно было проиграть на Форексе?

- Что такое денежные агрегаты

- Тест: Итоговое тестирование

- Глава 10. Страхование +

- Тест: А сможете ли вы правильно использовать страховки?

- Раздел 10.1. Природа +

- 10.1.1. Понятия случайности и вероятности. Чем полезен игральный кубик

- 10.1.2. Риск и неопределенность

- Раздел 10.2. Понятия +

- 10.2.1. Страховой случай. Что можно и что нельзя застраховать

- 10.2.2. Страховая сумма и ущерб. Сколько я получу, если что?

- 10.2.3. Страховая премия. От чего зависит цена страховки

- 10.2.4. Франшиза. Кому она выгодна. Чем условная отличается от безусловной

- Раздел 10.3. Нормативная рамка +

- 10.3.1. Российские законы, регулирующие страхование

- 10.3.2. Страховщик. Кто может им быть и кто не может

- 10.3.4. Страховой полис (договор). Бумажный или электронный

- 10.3.5. Страховые агенты и брокеры. Где можно купить страховку

- Раздел 10.4. Классификация +

- 10.4.1. Что можно законно застраховать?

- 10.4.2. Кто принимает решение о заключении договора страхования

- 10.4.3. Где мы сталкиваемся с обязательными страховками?

- 10.4.4. Основные правила добровольного страхования

- Раздел 10.5. Какие бывают страховки +

- 10.5.1. Страхование имущества

- 10.5.2. Личное страхование

- 10.5.3. Страхование ответственности

- 10.5.4. «Автомобильное страхование» – самое обсуждаемое страхование в России

- Раздел 10.6. Покупать или не покупать (страховку) +

- 10.6.1. Какие риски мы недооцениваем, а какие переоцениваем (ментальные ловушки)

- 10.6.2. Как выбирать страховщика?

- Раздел 10.7. Потенциальные конфликты +

- 10.7.1. Может ли страховая разориться

- 10.7.2. Если у страховщика отозвали лицензию

- 10.7.3. Может ли обмануть агент?

- 10.7.4. Почему страховая не хочет платить

- 10.7.5. А почему мне предлагают такую маленькую выплату

- 10.7.6. А такой риск вообще существует

- 10.7.7. Можно ли обмануть страховую компанию

- 10.7.8. Особенности споров со страховыми компаниями

- Подведем итоги +

- Резюме

- Полезные советы

-

- Зависимые и независимые случайные события

- Нассим Талеб о судьбе царя Креза

- Когда страхование может перестать работать

- Как зародилось современное европейское страхование и кто такой Ллойд

- Что означают понятия «страхование» и «риск»

- Страхование от несчастных случаев

- Страхование автомобилей каско

- Титульное страхование недвижимости

- Добровольное медицинское страхование

- Обязательное медицинское страхование

- Что представляет собой страховой полис выезжающих за рубеж?

- Накопительное страхование жизни и депозиты

- Страхование пассажиров

- Что такое европротокол

- Споры вокруг е-ОСАГО