Содержание

- ИП на ОСНО – книга доходов и расходов

- Способы ведения книги на ОСНО

- Состав КУДиР для ОСНО

- Общие требования к заполнению

- Книга доходов и расходов ИП на ОСНО – образец заполнения

- КУДиР для ИП на ОСНО – пошаговая инструкция заполнения

- Пустая КУДиР при ОСНО

- Книга учёта доходов и расходов (КУДиР) в 2020 году

- Инструкция по заполнению КУДиР

- Титульный лист

- Раздел 1. Доходы и расходы

- Раздел 2. Расчёт расходов на приобретение основных средств и нематериальных активов

- Раздел 3. Расчёт суммы убытка, уменьшающей налоговую базу по налогу

- Раздел 4. Расходы, уменьшающие сумму налога (авансовые платежи по налогу)

- Раздел 5. Торговый сбор

- Книга и Патентная система налогообложения

- КУДИР на УСН: бланк и образец заполнения

- Зачем нужна КУДиР?

- Отмена КУДиР с 2020 года

- Форма (бланк) КУДиР в 2020 году

- Способ ведения

- Нужно ли КУДиР ставить на учет в ИФНС?

- Заполнить книгу доходов и расходов онлайн

- Как заполнить КУДИР для УСН

- Заполнение КУДИР при УСН Доходы

- Пример заполнения КУДИР на УСН Доходы 6%

- Заполнение КУДИР при УСН Доходы минус расходы

- Пример заполнения КУДИР при УСН Доходы минус расходы

- Книга учёта доходов и расходов (КУДиР) в 2018 году

- Инструкция по заполнению КУДиР на 2018 год

- Книга учета доходов и расходов для УСН в 2019 году

- Зачем нужно вести и нужно ли сдавать КУДиР

- Как заполнять Книгу учета доходов и расходов (КУДиР)

- Как отражать доходы в КУДиР

- Как отражать расходы

- КУДиР для ИП и ООО в 2020 году

- Книга учета доходов и расходов (КУДиР)

- Кто обязан вести Книгу учета доходов и расходов

- Основные правила ведения Книги учета доходов и расходов

- Форма Книги учета доходов и расходов

- Срок хранения Книги учета доходов и расходов

- Ответственность за не предоставление Книги учета доходов и расходов

- Как вести книгу доходов и расходов при УСН (образец)?

- Ведение книги доходов и расходов при УСН: правила и ответственность

- Как вести книгу доходов и расходов ИП

- Как вести книгу учета доходов и расходов в электронном формате

- Как заполнить разделы книги учета доходов и расходов

- Как проверить книгу доходов и расходов в 1С

- Книга учета доходов и расходов: пример заполнения в особых ситуациях

- Итоги

- Как вести книгу учета расходов и доходов для ИП

- Использование книги учета

- Принципы ведения учета доходов

- Учет расходов предприятия

- Нюансы работы с КУДИР

- КУДИР и ООО

ИП на ОСНО – книга доходов и расходов

ИП на ОСНО при заполнении книги руководствуется Приказом Минфина РФ № 86н, МНС РФ № БГ-3-04/430 от 13.08.2002 (с изм. от 19.06.2017). Данный порядок учета не затрагивает предпринимателей на УСН, ПСН, ЕСХН.

Скачать бланк КУДиР для ИП на ОСНО

Способы ведения книги на ОСНО

Книгу учета доходов и расходов можно вести на бумаге и в электронной форме.

Ведите КУДиР электронно в сервисе «Моё дело»

Если предприниматель решил заполнить КУДиР на бумаге, необходимо произвести следующие пошаговые действия до начала коммерческой деятельности:

- приобрести книгу учета или скачать бланк документа онлайн, используя бесплатный сервис, и распечатать;

- заполнить титульный лист;

- пронумеровать страницы и сшить. Указать количество страниц на оборотной стороне книги, заверить подписью ИП, поставить печать (если есть);

- лично заверить книгу в налоговой инспекции.

Если предприниматель предпочитает вести книгу в электронном виде, нужно:

- распечатать документ после окончания налогового периода;

- пронумеровать страницы и сшить. Указать количество страниц на оборотной стороне книги, заверить подписью ИП, поставить печать (если есть);

- лично заверить книгу в налоговой инспекции.

Важно! Распечатанную КУДиР нужно зарегистрировать в налоговом органе не позднее срока, установленного для подачи налоговой декларации 3-НДФЛ, то есть не позднее 30 апреля года, следующего за отчетным.

Состав КУДиР для ОСНО

В книге шесть разделов, которые отражают все операции индивидуального предпринимателя по доходам и расходам в отчетный период.

- раздел I «Учет доходов и расходов»;

- раздел II «Расчет амортизации основных средств»;

- раздел III «Расчет амортизации по малоценным и быстроизнашивающимся предметам, не списанным по состоянию на 1 января 2002 года»;

- раздел IV «Расчет амортизации нематериальных активов»;

- раздел V «Расчет начисленных (выплаченных) в виде оплаты труда доходов и удержанных с них налогов»;

- раздел VI «Определение налоговой базы».

Бухгалтерское обслуживание от 1 667 руб./мес

Разделы состоят из нескольких таблиц и заполняются в зависимости от специфики работы ИП. Информация вносится только в те таблицы, которые имеют отношение к деятельности предпринимателя.

Общие требования к заполнению

- все операции, связанные с доходами и расходами, заносят в нужные разделы книги на основе первичных документов, соблюдая хронологический порядок;

- учет доходов и расходов ведут в рублях. Денежные средства по валютным операциям пересчитывают по курсу ЦБ РФ на момент поступления или списания денежных средств в расчетного счета;

- регистрация операций по поступлению денежных средств и расходам ведут непрерывно и в полном объеме;

- с наступлением очередного отчетного периода заводят новую книгу. После окончания отчетного периода КУДиР для общей системы налогообложения хранится у ИП в течение четырех лет;

- если книга ведется от руки, исправление ошибки делают зачеркиванием ее одной линией. Рядом указывают подпись индивидуального предпринимателя и дату.

Внимание! Проверяющий инспектор должен видеть зачеркнутую цифру. Поэтому затирать показатели или замазывать их корректором запрещено.

Нюансы КУДиР на ОСНО

- Операции в книге отражают кассовым методом, то есть на дату поступления денежных средств или их расходования.

- Авансы включают в графу доходов в момент их зачисления на расчетный счет, а не по дате исполнения предпринимателем своих оплаченных обязательств. Возвращенные покупателям авансы учитывают в книге с отрицательным значением.

- Разные виды деятельности предпринимателя, например оптовая торговля и производство, учитывается в одной КУДиР, но раздельно.

- Учитываемые в книге расходы должны иметь документальное подтверждение и финансовое обоснование. К учету принимаются только те расходы, которые направлены на получение индивидуальным предпринимателем будущей прибыли.

- Расходы на сырье и материалы учитываются по дате реализации товаров, работ и услуг.

У ИП отсутствует обязанность вести бухгалтерский учет, однако первичные документы, отраженные в КУДиР на ОСНО он обязан хранить не менее четырех лет с момента окончания отчетного периода. К примеру, первичка за 2019 год хранится до 2023 года включительно. Предприниматель обязан предоставить эти документы в налоговую инспекцию по их требованию.

Книга доходов и расходов ИП на ОСНО – образец заполнения

Давайте рассмотрим пример заполнения КУДиР на ОСНО за 2018 год.

Смирнов Иван Александрович зарегистрирован в качестве индивидуального предпринимателя 23 октября 2018 года, применяет ОСНО и является плательщиком НДС. Вид предпринимательской деятельности – оптовая торговля.

За отчетный период были произведены следующие хозяйственные операции:

| Дата | Хозяйственная операция | Сумма, руб. |

|---|---|---|

| 05.11.18 | Оплата аренды офиса за ноябрь 2018 года | 35 000 (без НДС) |

| 07.11.18 | Приобретение щебня в объеме 3000 м3 | 2 400 000, в том числе НДС (18%) – 366 000 |

| 15.11.18 | Реализация щебня в объеме 1000 м3 | 1 250 000, том числе НДС (18%) – 191 000 |

| 15.11.18 | Оплата доставки щебня покупателю | 75 000, в том числе НДС – 11440,68 |

| 22.11.18 | Приобретение самосвального полуприцепа и ввод его в эксплуатацию. Срок полезного использования – 84 месяца |

185 00, в том числе НДС – 28 220 |

| 30.11.18 | Оплата комиссии банка за ведение расчетного счета |

500 |

| 03.12.18 | Прием на работу бухгалтера А.Е.Соловьевой на неполный рабочий день |

20 000 |

| 03.12.18 | Оплата аренды офиса за декабрь 2018 года | 35 000 (без НДС) |

| 29.12.18 | Выплата заработной платы А.Е.Соловьевой за декабрь 2018 года |

17 400 20000 – (20 000 × 13%); |

| 29.12.18 | Перечисление НДФЛ с заработной платы А.Е.Соловьевой |

2 600 |

| 29.12.18 | Перечисление взносов ПФР (22%) за работника |

4 400 |

| 29.12.18 | Перечисление взносов ФФОМС (5,1%) за работника |

1 020 |

| 29.12.18 | Перечисление взносов ФСС (2,9%) за работника |

580 |

| 29.12.18 | Перечисление взносов ФСС от несчастных случаев и профзаболеваний (0,2%) за работника |

40 |

| 29.12.18 | Перечисление страхового фиксированного взноса ИП в ПФР |

5091 (26545 / 356 × 70 дн.) |

| 29.12.18 | Перечисление страхового фиксированного взноса ИП в ФФОМС |

1120 (5840 / 356 × 70 дн.) |

| 29.12.18 | Оплата аренды офиса за январь 2019 года | 35 000 (без НДС) |

| 29.12.18 | Оплата комиссии банка за ведение расчетного счета |

500 |

| 31.12.18 | Начисление амортизации по основному средству (полуприцеп) |

1680 (156780 : 84 мес.) |

Таблица — пример заполнения КУДиР на ОСНО за 2018 год.

На основе совершенных хозяйственных операций индивидуальному предпринимателю необходимо заполнить Книгу учета доходов и расходов.

Скачать образец КУДиР для ИП на ОСНО

КУДиР для ИП на ОСНО – пошаговая инструкция заполнения

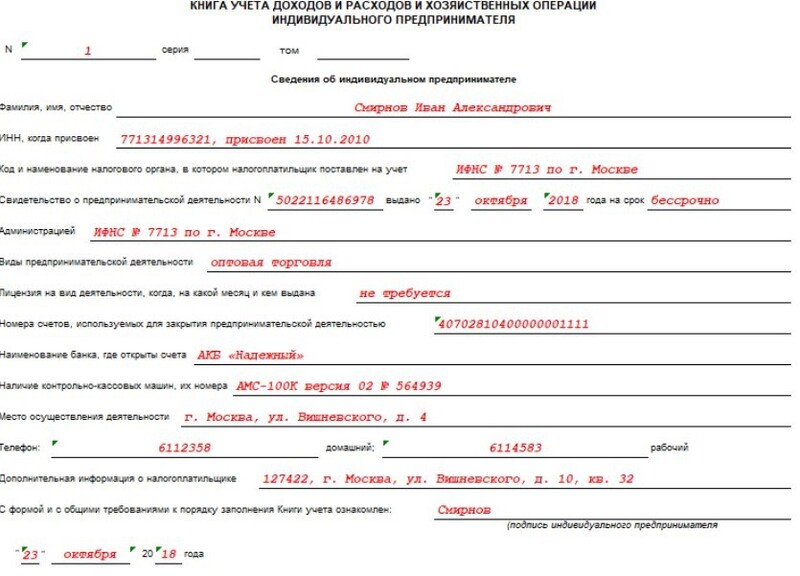

Рассмотрим инструкцию заполнения Книги на для ИП на ОСНО пошагово. Бланк титульного листа книги содержит стандартные сведения об индивидуальном предпринимателе:

- ФИО;

- ИНН;

- наименование налогового органа, в котором ИП был поставлен на учет;

- данные свидетельства о постановке на учет.

Также на титульной лист вносится информация о видах предпринимательской деятельности (например, оптовая торговля), номер лицензии, если она требуется, наличие ККМ и т.д. В нижней части страницы предприниматель ставит свою подпись и дату.

Титульный лист КУДиР

Титульный лист КУДиР

Заполнение раздела I КУДиР

Раздел I Книги для общей системы налогообложения предназначен для учета доходов и расходов, которые отражаются в отдельных таблицах в зависимости от характера операции. Таблицы с 1-1 по 1-7 заполняют ИП, занятые производством товаров, работ и услуг.

Обратите внимание! Таблицы Раздела I представлены в двух вариантах: А и В. Подразделы с буквой А будут заполнять индивидуальные предприниматели, осуществляющие деятельность с НДС, подразделы с буквой В предназначены для ИП, освобожденных от НДС.

В этом блоке отражается весь доход ИП, который был получен в налоговом периоде, а также авансовые платежи. В расходы попадают только реальные затраты с целью получения финансовой выгоды в будущем. Напомним, что материальные расходы на производство товаров, работ, услуг списываются на затраты только в части реализованных товаров, работ, услуг.

Рассмотрим образцы заполнения таблиц Раздела I по порядку:

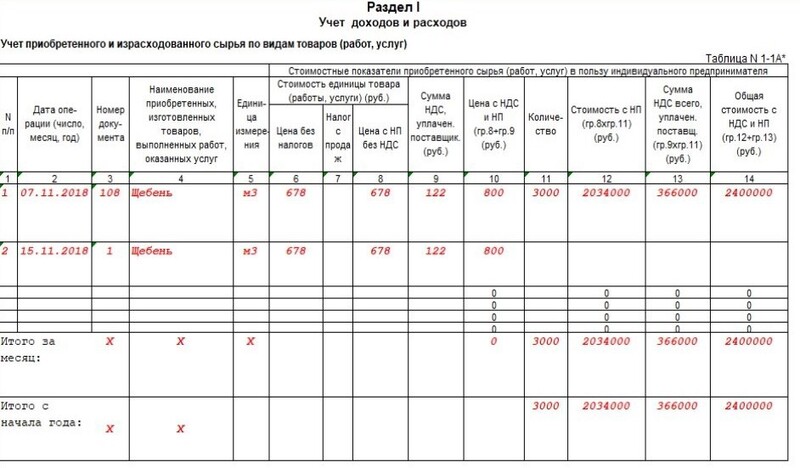

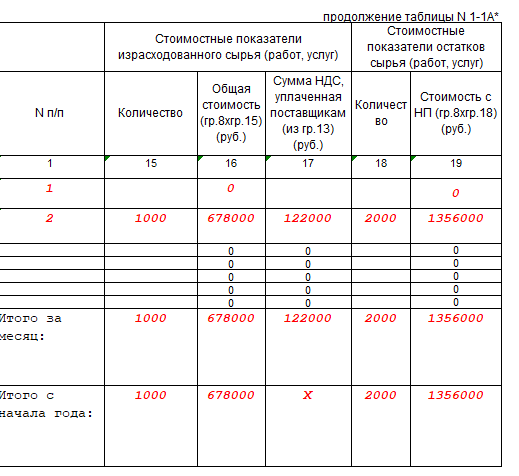

Таблица № 1-1 содержит данные по приобретенному и израсходованному сырью по видам товаров, работ и услуг.

Раздел I табл. 1-1

Раздел I табл. 1-1

Раздел I продолжение табл. 1-1

Раздел I продолжение табл. 1-1

В таблице № 1-2 учитываются полученные и израсходованные полуфабрикаты в разрезе видов товаров, работ, услуг.

Таблица № 1-3 предназначена для учета приобретенного и израсходованного вспомогательного сырья и материалов.

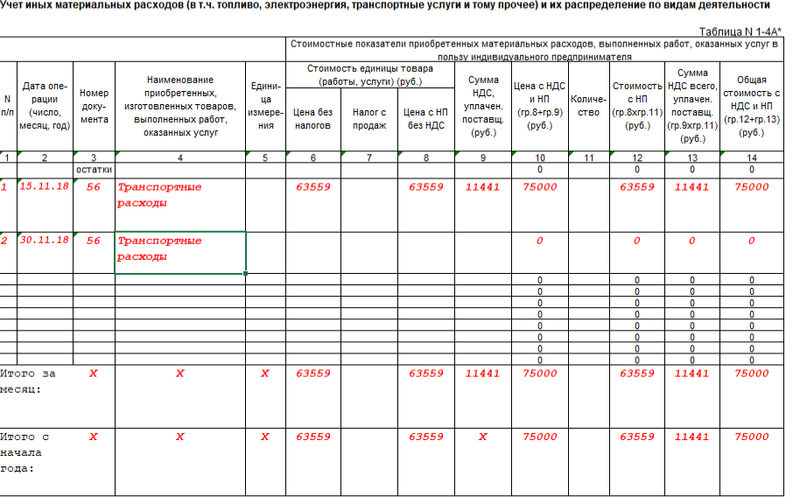

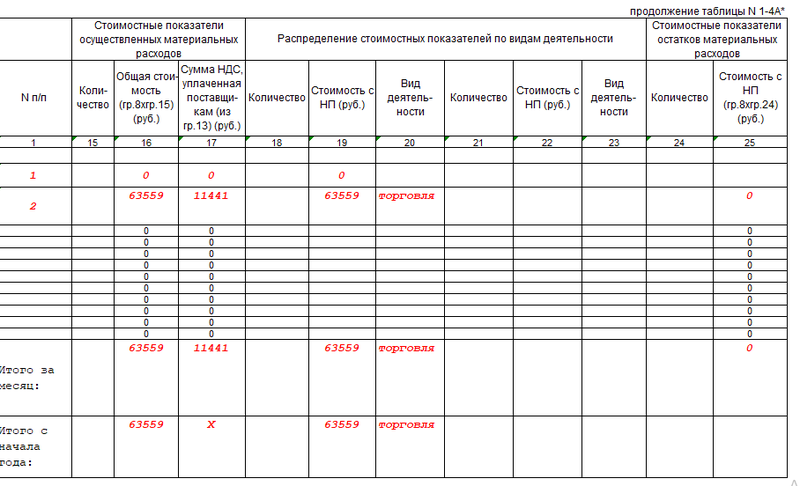

Таблица № 1-4 содержит информацию о прочих материальных затратах, которые были понесены в процессе деятельности индивидуального предпринимателя.

Пример таких затрат: расходы на топливо, воду, электроэнергию, транспортные расходы.

Раздел I табл. 1-4

Раздел I табл. 1-4

Раздел I продолжение табл. 1-4

Раздел I продолжение табл. 1-4

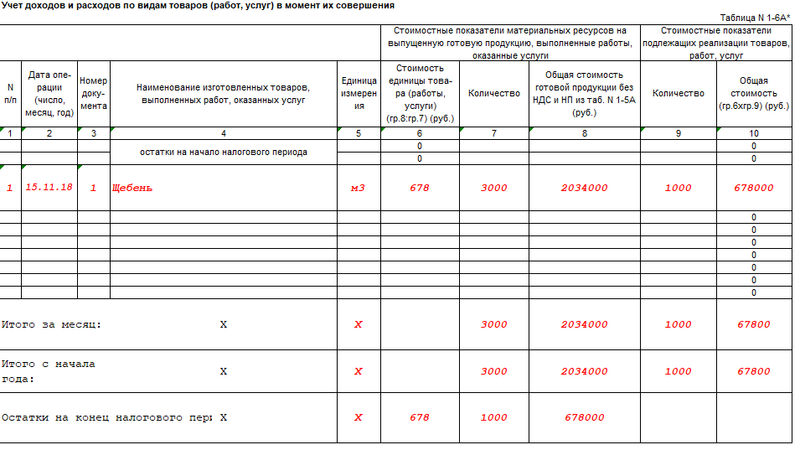

В таблице № 1-5 формируется стоимость готовой продукции из количественно-суммового учета израсходованных материальных ресурсов.

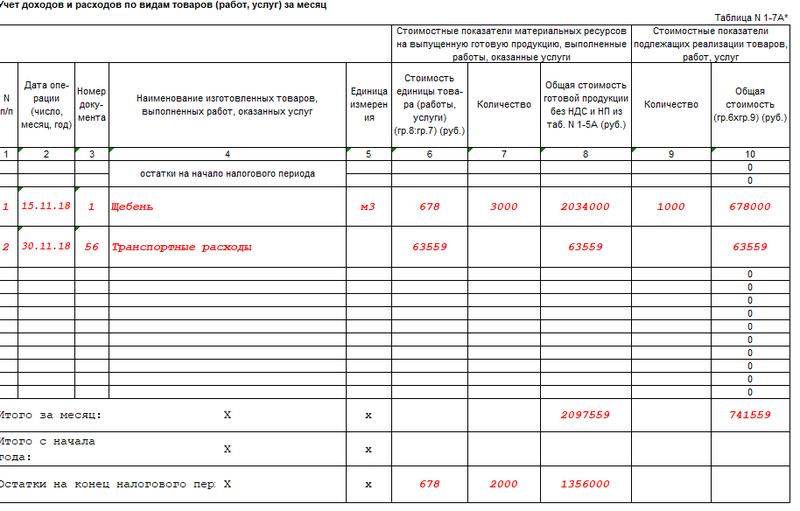

Таблицы № 1-6, 1-7 отражают результат производства и реализации готовой продукции в момент их совершения и по итогу месяца.

Раздел I табл. 1-6

Раздел I табл. 1-6

Раздел I продолжение табл. 1-6

Раздел I продолжение табл. 1-6

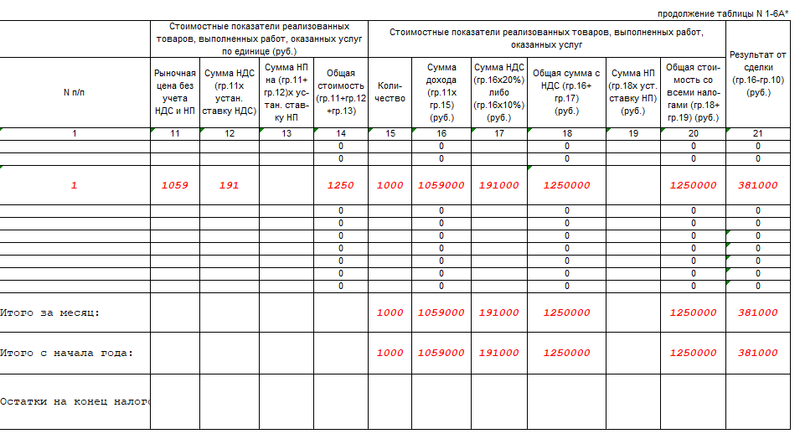

Раздел I табл. 1-7

Раздел I табл. 1-7

Раздел I продолжение табл. 1-7

Заполнение разделов II – IV КУДиР

Разделы II—IV Книги для ОСНО посвящены амортизации основных средств, малоценных и быстроизнашиваемых предметов и нематериальных активов.

Амортизация рассчитывается только на имущество в собственности ИП, приобретенное за плату и используемое в предпринимательской деятельности.

Раздел II включает в себя таблицы № 2-1 и № 2-2, предназначенные для начисления амортизации, а также операций по приобретению и продаже основных средств.

Данные по ОС отражаются в КУДиР по каждому объекту отдельно в момент ввода в эксплуатацию. Первоначальная стоимость основного средства складывается из стоимости приобретения и расходов на доставку.

Основным средством для налогового учета считается имущество со сроком использования больше 12 месяцев и дороже 100 000 руб.

Имущество стоимостью дешевле ИП сразу списывает на затраты (п. 1 ст. 256 НК РФ). Это правило применимо к имуществу, введенному в эксплуатацию после 31.12.2015 и действительно так же в 2019 году.

Сумма амортизации для включения в расходы рассчитывается ежемесячно, а также выводится остаток амортизационных отчислений для списания в последующие налоговые периоды.

При продаже доходом от реализации основного средства будет разница между стоимостью продажи и остаточной стоимостью имущества.

Раздел II табл. 2-1

В Разделе III представлена таблица № 3 для начисления амортизации и выбытия малоценных и быстроизнашивающихся предметов, не списанных по состоянию на 1 января 2002 года.

Стоимость малоценных и быстроизнашивающихся предметов амортизируется в два этапа:

- 50% – в начале использования объекта;

- 50% – при выбытии объекта.

Раздел IV КУДиР при ОСНО предназначен для учета амортизации и движения нематериальных активов. К нематериальным активам относятся все виды интеллектуальной собственности, которые индивидуальный предприниматель использует в своей деятельности (например, товарные знаки, авторские права и т.п.).

Первоначальная стоимость и доход от реализации нематериальных активов складываются в том же порядке, как и у основных средств.

Раздел IV состоит из таблиц № 4-1 и 4-2 для расчета амортизации нематериальных активов, непосредственно используемых для осуществления предпринимательской деятельности и для продолжения начисления амортизации по нематериальным активам, приобретенным до 1 января 2002 года.

Заполнение раздела V КУДиР

В разделе V Книги приведена таблица № 5 для расчета начисления и выплаты дохода в виде оплаты труда работникам индивидуального предпринимателя, а также удержания налогов с зарплаты.

В таблице учитываются выплаты ИП на ОСНО в пользу работников: заработная плата, материальная помощь, поощрительные выплаты, стоимость товаров, выданных в натуральной форме, выплаты по договорам гражданско-правового характера и авторским договорам.

Можно сказать, что таблица № 5 является расчетно-платежной ведомостью по всем выплатам работников ИП на общей системе налогообложения. Заполняется раздел ежемесячно, с внесением даты выплат и росписи в их получении.

Раздел V табл. 5

Заполнение раздела VI КУДиР

Раздел VI КУДиР предназначен для определения налоговой базы.

Таблица № 6-1 служит для определения налоговой базы по НДФЛ за отчетный период, на основании которой заполняется налоговая декларация по форме 3-НДФЛ, которая актуальна только для ИП на ОСНО.

Раздел VI табл. 6-1

В таблице № 6-2 учитываются прочие расходы, связанные с осуществлением предпринимательской деятельности, не показанные в других таблицах.

К ним относятся: суммы уплаченных налогов и сборов, установленных законодательством (кроме НДФЛ), расходы на пожарную безопасность, охрану имущества, рекламу, консультирование и юридические услуги, командировочные расходы в пределах нормы, канцелярские, почтовые, телефонные расходы, оказание услуг связи (в том числе интернета) и т.п.

Раздел VI табл. 6-2

Таблица № 6-3 предназначена для расходов, произведенных в текущем налоговом периоде, но доходы по которым будут получены ИП в следующих налоговых периодах. К таким расходам относятся арендные платежи, расходы сезонного характера.

Раздел VI табл. 6-3

Пустая КУДиР при ОСНО

В случае отсутствия операций по движению денежных средств за налоговый период, ИП обязан сдать в налоговую инспекцию нулевую форму КУДиР. Порядок заполнения такой Книги будет как по инструкции выше, только с нулевыми показателями.

Ведите КУДиР электронно в сервисе «Моё дело»

Книга учета доходов и расходов для ИП на ОСНО автоматически формируется в сервисе «Мое дело». Подключитесь, чтобы облегчить работу и сэкономить время. В избранное Нажмите Ctrl+D чтобы добавить страницу в избранное 0 нравится Поделиться:

Книга учёта доходов и расходов (КУДиР) в 2020 году

Бланк документа:

Скачать КУДиР для УСН

Скачать КУД для патента (ПСН)

Скачать КУДиР для ЕСХН

Скачать КУДиР для ОСНО

Книга учета доходов и расходов (далее КУДиР) – это обязательный способ ведения налогового учета для:

- Индивидуальных предпринимателей на УСН, ПСН, ОСНО, ЕСХН;

- Организаций (юр. лица) на УСН.

На ЕНВД книга учета не ведется!

Вести КУДиР без ошибок можно через этот сервис, в котором есть бесплатный пробный период.

На каждый налоговой период открывается новая КУДиР, записи в ней ведутся с 01 января по 31 декабря текущего года.

Обратите внимание на то, что при совмещении Патентной системы и УСН необходимо вести раздельный учет доходов и расходов, следовательно, по каждому виду деятельности будет открыта своя КУДиР.

Законодательство РФ допускает ведение КУДиР в двух видах: электронном или бумажном. В конце года электронную КУДиР нужно распечатать, листы в ней пронумеровать, саму книгу прошить и заверить общее количество страниц подписью предпринимателя или директора организации.

Чтобы не нарушить целостность книги, незаполненные разделы тоже распечатывают и прошивают. Только в таком виде КУДиР нужно хранить и при необходимости предъявить по требованию инспектора налоговой службы.

Надо ли заверять КУДиР в налоговой инспекции? Нет, с 2013 года это отменили.

Еще раз обращаем внимание: КУДиР – это обязательный налоговый регистр и его отсутствие является грубым нарушением правил ведения учета. За такое нарушение предусмотрен штраф в размере от 10 000 руб. Штраф одинаков и для организаций, и для индивидуальных предпринимателей.

Инструкция по заполнению КУДиР

Общие правила при заполнении КУДиР:

1) Все записи делаются на русском языке, в хронологическом порядке, строго по датам

2) Доходы и расходы указываются в рублях

3) В КУДиР заносят только те операции, которые влияют на расчет налоговой базы и суммы налога

4) Исправлять ошибки в КУДиР нужно на основании подтверждающих документов (новых накладных, актов, товарных чеков и т.п.). Все исправления заверяются подписью предпринимателя или руководителя организации, ставится дата внесения изменений.

Титульный лист

Специальных требований к содержанию Титульного листа КУДиР не предъявляется, но рекомендуем обязательно заполнить следующие поля:

Поле «Дата (год, месяц, число)». Указывается дата начала ведения КУДиР.

Поле «Объект налогообложения». Указывается один из вариантов «доходы» или «доходы, уменьшенные на величину расходов».

Заполните сведения: ФИО для ИП или наименование организации для юридических лиц, ИНН/КПП, расчётный счёт — при наличии, а также необходимые адреса.

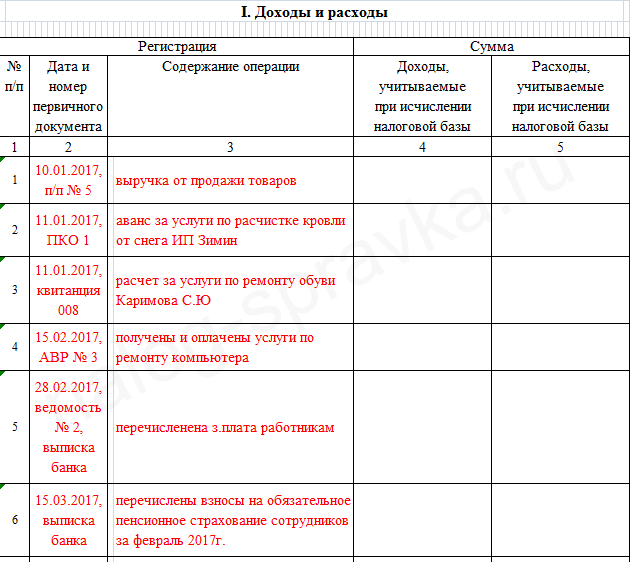

Раздел 1. Доходы и расходы

Это самый важный раздел КУДиР. Внимательно отнеситесь к его заполнению. Помните, что «упрощенцы» – как ИП, так и организации применяют кассовый метод регистрации операций, т.е. Доход и Расход принимается к учету в тот момент, когда он был реально получен (произведен).

При кассовом методе важен не тот момент, когда вы отгрузили товар (оказали услугу), а тот, когда вам за него заплатили деньги. Каждый полученный аванс будет считаться Доходом! Чтобы принять к учету Расход, нужно не только заплатить за товар (услугу), но и получить этот товар у Поставщика. Заплаченный вами аванс (без получения товара/услуги) – это не Расход и заносить его в КУДиР не нужно.

Раздел «Доходы и расходы» состоит из четырех основных таблиц. В каждую таблицу заносятся данные по операциям за один квартал, что позволяет правильно рассчитать сумму авансового налогового платежа.

ИП и организации с объектом налогообложения «доходы» обязательно заполняют графы с 1 по 4, упрощенцы с УСН «доходы минус расходы заполняют все пять граф.

Графа 1 – пишем порядковый номер операции.

Графа 2 – ставим дату и номер первичного документа. Первичным учетным документом считается платежное поручение, выписка банка, приходно-кассовый и расходно-кассовый ордер, товарный чек, бланк строгой отчетности (квитанция), акт выполненных работ, товарная накладная, платежная ведомость и пр.

Графа 3 – указываем содержание хозяйственной операции. Насколько подробно нужно раскрывать суть Дохода (Расхода) – это должен решить сам ИП или директор организации. Строгих рекомендаций нет.

Можно ограничиться краткой формулировкой «выручка от продажи товаров», «аванс за услуги», «расчет по Договору №», а можно сделать подробную запись «выручка от продажи 4-х мониторов ООО «Первый» по Договору «№ 5 от 10.02.2017 г.», «аванс за услуги по расчистке кровли от снега ИП Зимин», «расчет за услуги по ремонту обуви Каримова С.Ю.». Помните, что в первую очередь записи в КУДиР должны быть понятны вам, как ИП (директору организации), а уже потом налоговому инспектору.

Графа 4. Доходы, учитываемые при исчислении налоговой базы.

В данную графу вносим все поступившие на расчетный счет или в кассу денежные средства, кроме:

- личных средств индивидуального предпринимателя;

- сумм полученных (возвращенных) займов;

- тех денег, которые вернул поставщик за бракованный товар;

- полученных задатков;

- денежных средств, внесенных учредителями в качестве вклада в уставный капитал;

- перечисленных из бюджета излишне уплаченных налогов (и такое бывает).

Оформление возврата

Как быть в тех ситуациях, когда ИП или организации приходится возвращать часть полученной ранее оплаты поставщику? В таких случаях в графу «Доход» записывается возвращенная сумма со знаком «-«, т.е. вы уменьшаете свой Доход на сумму возврата. Обратите внимание на то, что запись в КУДиР нужно сделать в том периоде, когда вы вернули деньги. Рассмотрим ситуацию подробнее:

16.03.2017 от ООО «Первый» получен аванс за товар в размере 270 000 руб.

20.03.2017 вы передаете товар покупателю ООО «Первый» на сумму 240 000 руб.

05.04.2017 переплату в размере 30 000 руб. возвращаем ООО «Первый».

В КУДиР делаем записи:

Расчеты с электронными деньгами

Большое распространение получили расчеты при помощи электронных денег с использованием различных платежных систем.

Принцип продажи через любую платежную систему такой:

- ИП или организация открывает специальный электронный счет на сайте оператора (например, «Яндекс. Деньги», «WebMoney», «PayPal», «QIWI» (КИВИ).

- Этот оператор является посредником между покупателем и продавцом, оператор принимает оплату от покупателя и передает ее продавцу (ИП или организации).

- Покупатель оплачивает товар.

- Деньги за товар попадают на электронный счет продавца (ИП, организации).

- Посредник по распоряжению ИП переводит деньги на банковский счет продавца. Также ИП (организация) может использовать эти деньги для оплаты товаров (услуг) – например, пришла оплата от покупателя на «Яндекс. Деньги» – ИП, минуя основной расчетный счет, заплатил этими деньгами за товар поставщику и т.п.

Как в этом случае определить дату получения Дохода? Министерство финансов и ИНФС дает однозначный ответ: Доход возникает в момент зачисления денег на электронный счет продавца и неважно, как ИП (или организация) в дальнейшем их использует, т.е. в тот момент, когда покупатель заплатил за товар.

Это правило очень важно соблюдать в тех случаях, когда деньги Покупатель заплатил в одном квартале (например, товар у вас купили 31.03.2017 г.), а оператор переводит поступления уже 01.04.2017 г. В КУДиР необходимо сделать запись о выручке 31.03.2017 г.

Графа 5. Расходы, учитываемые при исчислении налоговой базы.

Эту графу заполняют те налогоплательщики, которые выбрали УСН с объектом «доходы – расходы».

В графу Расходы можно включить только те затраты, которые обоснованы, относятся к вашей дельности, подтверждаются правильно оформленными первичными документами и прямо перечислены в п.1 ст. 346.16 НК РФ. Если какие-либо затраты в этом пункте не указаны, то в расходах их учесть нельзя, даже если они связаны с вашей хозяйственной деятельностью.

Стоимость товаров, приобретенных для дальнейшей реализации, включаются в состав расходов только по мере их реализации. А вот затраты, которые связаны с продажей товаров (хранение, транспортировка, обслуживание), учитываются в составе расходов независимо от факта реализации. Поясним на примере:

ИП (или организация) 10 апреля 2017 г. у ООО «Второй» приобрела партию сумок (100 штук) для перепродажи общей стоимостью 180 000 руб., деньги поставщику перечислены в полном объеме авансом через расчетный счет 04.04.2017 г., – этот платеж нельзя сразу занести в Расходы, нужно сначала продать товар (сумки).

Затраты на услуги транспортной компании составили 16 000 руб. и оплачены в момент получения товара – эту плату можно сразу принять в Расходы и записать в КУДиР.

До конца апреля удалось реализовать 30 сумок (стоимостью 54 000 руб.), в мае – еще 60 штук (стоимостью 108 000 руб.) и остаток – 10 сумок (на сумму 18 000 руб.) находится на складе продавца.

В КУДиР будут внесены следующие записи:

Несмотря на то, что товар оплачен и получен, остаток платежа нельзя включить в расходы до того момента, пока не будет реализована вся партия товара (сумок).

Как быть, если товар для продажи покупается у разных поставщиков и по разной стоимости?

В этом случае рекомендуем пользоваться простым расчетом средней стоимости товара, как в примере:

Не усложняйте себе учет, комплектуйте товары в группы, ведите учет проданных товаров и в конце месяца вы самостоятельно сможете определить, сколько из тех денег, что вы уже заплатили поставщикам, можно принять в Расход. Запись в КУДиР можно сделать в конце месяца одной строкой на основании сделанного расчета.

Конечно, если у ИП или организации широкий ассортимент товаров (более 250 позиций) и большой оборот, то лучше пользоваться программой складского учета (не бухгалтерской!). Такие программы позволяют вести отдельный учет по конкретному наименованию, видеть более детальное движение и остатки товаров на складах и в магазинах.

Какие затраты ИП или организации ошибочно принимают к учету? Перечислим основные:

- расходы на личные нужды предпринимателя;

- расходы на приобретение и доставку питьевой воды;

- себестоимость испорченного товара;

- расходы на информационные услуги;

- расходы на обеспечение нормальных условий труда (т.е. нельзя учесть в расходах установку кондиционеров или приобретение обогревателей для офиса);

- расходы на изготовление и размещение на фасаде здания световой вывески и прочие расходы.

Будьте внимательны, если вы ведете учет самостоятельно: прежде чем включить затраты в список расходов – уточните у налогового консультанта, является ли это Расходом!

«Справка к разделу 1»

ИП и организации, применяющие УСН «доходы», заполняют только строчку 010 (сумма полученных доходов за год). Цифра в этой строке должна совпадать со строкой «Итого за год» таблицы «Доходы и расходы»

Налогоплательщики УСН «доходы – расходы» заполняют строки 010, 020, 040, 041; строка 030 – при необходимости. Результат с отрицательным значением в строках 040 и 041 не указывается.

Раздел 2. Расчёт расходов на приобретение основных средств и нематериальных активов

Раздел заполняют только применяющие УСН «доходы-расходы», у кого в налоговом периоде были соответствующие расходы.

Основные средства – это материальные активы, использующиеся в деятельности организации или ИП, имеющие срок эксплуатации больше года (здания цехов, складские помещения, оборудование, транспортные средства, рабочий инструмент, инвентарь и др.) и стоимостью более 100 000 руб.

Нематериальные активы – активы, не имеющие физических свойств (результаты интеллектуальной собственности, права на патент, товарный знак и др.). Срок полезного использования превышает 12 месяцев, стоимость более 100 000 руб.

Покажем на примере как заполнить этот раздел. ИП приобрел сверлильный станок стоимостью 120 000 руб. и сроком использования 2 года.

Раздел 3. Расчёт суммы убытка, уменьшающей налоговую базу по налогу

Раздел заполняют те ИП и организации, которые выбрали УСН «доходы-расходы», в случае, если в прошлых годах или истёкшем году были убытки, которые можно перенести на следующий налоговый период, т.е. подтвержденные расходы превысили доходы. Если убытки получены в 2018 году, то их необходимо указать в Справке к Разделу 1.

В этом случае Раздел 3. Необходимо будет заполнить только в 2020 г.

Раздел 4. Расходы, уменьшающие сумму налога (авансовые платежи по налогу)

Раздел заполняют только налогоплательщики УСН «доходы». Необходимо указать уплаченные страховые взносы «за себя» и за работников, на сумму которых можем уменьшить налог УСН.

Раздел 5. Торговый сбор

Начиная с января 2018 года, в КУДиР добавляется еще один раздел. В этом Разделе фиксируются суммы торгового сбора, уплаченные предпринимателем или организацией. Раздел V заполняют только те «упрощенцы», которые выбрали в качестве объекта налогообложения «доходы». В день уплаты торгового сбора (части торгового сбора) ИП делает запись в разделе V. Уже сейчас вы можете посмотреть образец заполнения:

Книга и Патентная система налогообложения

Для тех ИП, которые работают на патенте, разработана и утверждена специальная упрощенная Книга учета доходов. Она состоит из Титульного листа и Раздела 1, в котором фиксируются выручка, полученная от того вида деятельности, на который выдан патент. Доход признается кассовым методом, т.е. в момент получения денег.

Обратите внимание на то, что на каждый полученный патент (на каждый вид деятельности) заполняется своя КУД. Таким образом, если у ИП четыре патента, то ему придется вести раздельный учет и заполнять четыре налоговых регистра. Все КУД должны быть оформлены в бумажном виде, пронумерованы, прошиты и заверены подписью предпринимателя. Штраф за отсутствие или неправильное оформление КУД составит 10 000 руб.

Титульный лист КУД для патента

Учет доходов в КУД для патента

Читайте более подробно: КУДиР (подробная инструкция по заполнению)

КУДИР на УСН: бланк и образец заполнения

Обязаны ли ИП продолжать заполнять КУДиР при УСН в 2020 году? Сохраняется ли обязанность по ведению КУДиР для ИП с объектом “доходы” (6 процентов)? Или КУДиР отменили для тех, кто применяет новый налоговый режим “онлайн-УСН”? Что с бланком КУДиР? Ответим на вопросы и посмотрим на образец заполнения новой книги учета доходов и расходов для “упрощенцев”.

Зачем нужна КУДиР?

ИП на упрощенке не ведет бухгалтерский учет и не сдает и налоговую отчетность. Но чтобы правильно рассчитать налог на УСН, ИП должен вести налоговый учет в специальной Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее – КУДиР).

Также с КУДиР работают все организации на УСН.

Стоит скачать, что многие банки, в которых у ИП или организаций открыт расчетный счет, сейчас предоставляют сервисы, которые ведут книгу учета доходов и расходов автоматически (без участия пользователя). Это очень удобно. Но если вы хотите более подробно разобраться в формировании показателей КУДиР, то можете посмотреть это видео:

Отмена КУДиР с 2020 года

В скором времени ИП и организации на УСН не будут вести книга учета по УСН и сдавать декларацию по упрощенке. Об этом сообщил в эфире программы «Налоги» заместитель руководителя ФНС России Дмитрий Сатин. Информация об этом – на официальном сайте ФНС по .

Как отметил представитель ФНС, сейчас ИП и компании на УСН должны вести книгу учета доходов и расходов и ежегодно сдавать декларации по упрощенке. Это требует времени и знаний. А новый режим УСН-онлайн позвонит упрощенцам полностью отказаться от текущей отчетности по УСН. «УСН-онлайн: предприниматели на этом спецрежиме, использующие онлайн-кассы, уже в следующем году смогут избавиться практически от всей отчетности. Налоговый орган самостоятельно рассчитает сумму налога по данным, которые передают онлайн-ККТ, и пришлет уведомление на уплату».

Новый налоговый режим УСН-онлайн планируют ввести с 1 июля 2020 года. После этой даты упрощенцы с объектом “доходы”, применяющие онлайн-кассы, смогут забыть о сдаче деклараций и ведении КУДиР. Но до введения нового специального налогового режима книгу нужно вести.

Также см.:

Форма (бланк) КУДиР в 2020 году

Форма и порядок заполнения книги учета утверждены приказом Минфина от 22.10.2012 № 135н. Такую книгу учета доходов и расходов на УСН заполняют не только ИП, но и организации на УСН. При объекте «доходы» и «доходы минус расходы» форма книги учета доходов и расходов одинаковая, отличаются только разделы.

Для вас:

| УСН «доходы» — 6 процентов | УСН «доходы минус расходы» — 25 процентов |

Если объектом налогообложения являются «доходы», то ведутся следующие разделы:

|

Если организация или ИП выбрали в качестве объекта налогообложения «доходы, уменьшенные на величину расходов», то в КУДиР они будут заполнять:

|

Способ ведения

В 2020 году КУДиР можно вести как на бумаге, так и в электронном виде. На каждый новый календарный год открывается новая КУДиР.

Бумажная КУДиР должна быть прошнурована и пронумерована, на последней странице необходимо указать общее количество содержащихся в ней страниц и заверить подписью руководителя организации и печатью (если есть). ИП заверяет Книгу своей подписью и печатью, если она у ИП есть.

«Электронная» КУДиР должна распечатываться по окончании каждого квартала. По окончании года такая КУДиР также прошнуровывается, пронумеровывается и заверяется подписью и печатью.

Нужно ли КУДиР ставить на учет в ИФНС?

Нет, не нужно. Закон не возлагает на налогоплательщиков обязанность регистрировать книгу учета доходов и расходов. В статье 346.24 НК сказано только, что организации и ИП на упрощенке должны вести учет доходов и расходов в книге, форма и порядок заполнения которой утверждаются Минфином.

Исправление ошибок

Если в прошнурованной и пронумерованной книге выявлена ошибка, то исправить ее нужно так:

- зачеркнуть ошибочную запись;

- внести правильную запись, указав «Исправленному верить»;

- указать дату исправления;

- указать свою фамилию, инициалы и поставить подпись;

- заверить исправление печатью (если она есть).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Заполнить книгу доходов и расходов онлайн

КУДиР – книга учета доходов и расходов, которую обязаны вести: ИП на УСН, ОСН, ПСН, ЕСХН (т.е. все кроме ЕНВД), а так же организации на УСН.

КУДиР можно вести самостоятельно, т.е. вручную в бумажном виде. Тем не менее, при большом количестве доходных операций, в целях экономии времени и во избежание ошибок при заполнении КУДиР, лучше использовать наш сервис «Заполнение книги учёта доходов и расходов онлайн». Сервис поможет вам сформировать книгу как в автоматическом режиме с загрузкой выписок из вашего банка(ов), так и вручную, так же сервис позволяет применить оба варианта заполнения. При применении автоматического или полуавтоматического формирования вам необходимо получить выписку из банка в формате 1С.

Сервис позволяет загрузить несколько выписок из нескольких банков, главное что бы они были за тот отчетный период за который вы формируете КУДиР. После заполнения всех форм вы получите готовую книгу в формате Excel. Вам останется только проверить ее, распечатать, пронумеровать, прошнуровать и заверить подписью и печатью.

Наш сервис не сохраняет полученные от Вас данные, все загруженные файлы автоматически удаляются после обработки.

ОБЯЗАТЕЛЬНО ПРОВЕРЯЙТЕ ПОЛУЧЕННУЮ КНИГУ!!! В полученном файле можно удалять любые лишние строки и книга пересчитает суммы автоматически. Проверьте платежи со словом ВОЗВРАТ и его производными. Если Вы выбрали смешанный режим заполнения, обязательно внимательно просмотрите полученный файл на предмет добавления одних и тех же платежей.

Обратите внимание что в графу “доходы” не должны попадать денежные средства:

-

- — от ФСС по выплате пособий;

-

- — по кредитам и займам;

-

- — в качестве оплаты уставного капитала;

-

- — залог и задаток (за исключением последующего зачета);

-

- — по агентскому или комиссионному договору (стоит указать только ваш доход);

-

- — возврат обеспечительного платежа от участия в торгах и аукционах;

-

- — суммы от возврата некачественного товара или аванса;

-

- — по договору цессии (стоит указывать только ваш доход);

-

- — дивиденды, если часть доли принадлежит обществу;

-

- — проценты по вкладам (только для индивидуальных предпринимателей.

ПОДАЧА И ЗАВЕРЕНИЕ КУДиР

Сдавать КУДиР в налоговую инспекцию не нужно. Кроме того, с 2013 года отменено обязательное заверение книги учета доходов и расходов в налоговом органе. Однако, прошитая и пронумерованная КУДиР должна быть обязательно. Штраф за ее отсутствие для ИП – 200 рублей, для организаций – 10 000 рублей.

Как заполнить КУДИР для УСН

КУДИР — это книга учета доходов и расходов, которую должны вести все организации и ИП на УСН (ст. 346.24 НК РФ). Заверять книгу в налоговой инспекции не требуется, однако при любых вопросах к годовой декларации налоговики могут запросить книгу учета для более тщательной проверки. Ошибки в КУДИР или ее отсутствие – повод для штрафа в размере минимум 10 тысяч рублей (ст. 120 НК РФ и ст. 15.11 КоАП).

КУДИР — это книга учета доходов и расходов, которую должны вести все организации и ИП на УСН (ст. 346.24 НК РФ). Заверять книгу в налоговой инспекции не требуется, однако при любых вопросах к годовой декларации налоговики могут запросить книгу учета для более тщательной проверки. Ошибки в КУДИР или ее отсутствие – повод для штрафа в размере минимум 10 тысяч рублей (ст. 120 НК РФ и ст. 15.11 КоАП).

КУДИР ведется по форме, утвержденной приказом Минфина РФ от 22.10.2012 г. № 135н. КУДИР для ИП на УСН – основной документ налогового учета. Организации-упрощенцы, кроме налогового учета в КУДИР, ведут еще и обязательный бухучет. Свою налоговую базу по упрощенному налогу налогоплательщики определяют на основании КУДИР, поэтому если вы совмещаете несколько налоговых режимов, то нужно вести учет доходов и расходов по УСН отдельно от другого налогового режима.

Общие правила оформления и заполнения КУДИР следующие:

- для каждого налогового периода (то есть календарного года) – новая КУДИР;

- записи в книге ведутся нарастающим итогом в хронологическом порядке;

- КУДИР заполняется кассовым методом, то есть учитывается только реальное движение денег в кассе или на расчетном счету. Если вы только отгрузили товары покупателю, но не получили оплату — это еще не признается доходом для кассового метода учета. Аналогичные правила действуют и для расходов;

- КУДИР ведется на компьютере, в специальной бухгалтерской программе или от руки;

- суммы вносятся в книгу в рублях и копейках;

- электронная КУДИР по окончании налогового периода распечатывается;

- распечатанная электронная КУДИР или рукописная бумажная должна быть пронумерована, прошнурована, скреплена подписью руководителя или самого ИП и печатью (при ее наличии);

- в рукописной КУДИР ошибки исправляют так: зачеркивают неверную запись, рядом пишут правильную формулировку, заверяя ее должностью, ФИО и подписью ответственного лица, фиксируют дату внесения исправления.

КУДИР состоит из 4 разделов плюс титульный лист. В I разделе книги налогоплательщик указывает доходы и расходы, во II разделе – расходы на покупку ОС и НМА, III раздел включает в себя убытки прошлых лет, на которые можно уменьшить текущий налог, IV раздел посвящен расходам, которые уменьшают сумму налога. II-III раздел должны заполнять только при УСН Доходы минус расходы, а IV раздел предназначен только для УСН Доходы. Рассмотрим подробнее, как вести КУДИР при УСН 15% и 6%.

Обратите внимание, что изменения в КУДИР, утвержденные приказом Минфина России от 07.12.16 № 227н, начинают действовать только с 1 января 2018 года. В 2017 книга доходов заполняется точно так же, как и в прошлом году.

Заполнение КУДИР при УСН Доходы

Поскольку налогоплательщик на УСН Доходы учитывает только свои доходы, то в I разделе КУДИР он будет отражать лишь поступления на расчетный счет или в кассу. При этом в качестве дохода для определения налоговой базы учитывают не любые полученные денежные средства. Согласно ст. 346.15 НК РФ упрощенец учитывает в качестве доходов свою выручку и внереализационные доходы – сдачу имущества в аренду и прочие доходы из ст. 250 НК РФ. Перечень же доходов, которые нельзя учесть на УСН, приводится в статьях 224, 251, 284 НК РФ.

Этот перечень длинный, большая часть доходов весьма специфические. Укажем наиболее характерные для повседневной деятельности большинства бизнесменов: нельзя считать доходом получаемые из ФСС деньги для возмещения затрат на детские пособия и больничные для сотрудников, возврат авансов или любых излишне уплаченных сумм, суммы полученных кредитов или возврат ссуды, которую выдала сама организация.

У ИП еще больше нюансов при налоговом учете доходов, полученных в рамках упрощенной системы. Предприниматель не учитывает в КУДИР по УСН свой доход в качестве зарплаты по найму, пополнение кассы собственного предприятия. Продажа имущества, не используемого в предпринимательской деятельности (например, машины или квартиры) при расчете налогооблагаемой базы в доход тоже не включается.

Как вести КУДИР при УСН 6%? Поступления доходов отражаются путем регистрации ПКО, платежного поручения или выписки банка. Если выручка сдается по БСО, то на несколько бланков можно сделать один приходный ордер, но при условии, что бланки были выписаны в течение одного рабочего дня. Если же нужно отразить в КУДИР возврат денег покупателю, то такую сумму нужно вписать в графу «доходы» со знаком минус.

Еще один нюанс заполнения КУДИР по УСН доходы – заполнение раздела IV. Поскольку на УСН Доходы налогоплательщик может уменьшить сумму налога на страховые взносы, то размер этих взносов должен быть отражен в IV разделе КУДИР. В книге указывается сведения о платежном документе, период уплаты взносов, категория взносов и их размер. Предприниматели в этом разделе указывают не только взносы за работников, но и на собственное пенсионное и медицинское страхование. По итогам каждого квартала, а также полугодия, 9 месяцев и календарного года подводятся итоги.

Пример заполнения КУДИР на УСН Доходы 6%

ИП Кузнецов И. М. 11.01.2016 г. купил сырье для производства булочек на 230 000 рублей и реализовал 100 булочек по цене 20 рублей за штуку. Одну булочку покупатель вернул предпринимателю из-за нарушенной упаковки. Кроме того, ИП Кузнецов получил аванс от покупателя в размере 10 000 рублей. У Кузнецова работает один кондитер, зарплата которого 30 000 рублей. За январь 2016 года Кузнецов заплатил страховые взносы за работника – 9 000 рублей.

Вот как выглядит на этом примере образец заполнения КУДИР для ИП на УСН 6%.

.png)

Заполнение КУДИР при УСН Доходы минус расходы

Доходы в КУДИР отражаются одинаково, независимо от выбранного варианта УСН. А вот расходы отражаются в разделе I только при УСН Доходы минус расходы. Перечень расходов, которые можно учитывать в КУДИР, есть в приложении 2 к приказу Минфина РФ от 22.10.2012 г. №135н и в ст. 346.16 НК РФ. Поскольку расходы уменьшают налоговую базу по УСН, налоговики тщательно проверяют траты компании и регулярно выпускают письма и разъяснения: какие расходы можно принять к учету, а какие – нельзя. Общий принцип таков — расходы можно принять только если они экономически обоснованы, документально подтверждены и принесут налогоплательщику доход.

Плательщик УСН может учесть при расчете единого налога материальные расходы, затраты на оплату труда и обязательное социальное страхование сотрудников и некоторые другие расходы. У каждой перечисленной категории затрат есть свои особенности, например, расходы на покупку товаров попадают в КУДИР только после того, как они непосредственно попали на склад, были оплачены поставщику и проданы покупателю. Страховые взносы за работников при УСН Доходы минус расходы не уменьшают сам рассчитанный налог, а включаются в налогооблагаемую базу в качестве расходов в полном размере.

Обратите внимание, что личные расходы индивидуального предпринимателя на УСН Доходы минус расходы, прямо не связанные с получением прибыли, нельзя вносить в КУДИР.

Пример заполнения КУДИР при УСН Доходы минус расходы

Рассмотрим на примере, как заполнять КУДИР для ИП на УСН 15%. Данные о доходах и расходах ИП Кузнецова И.М. возьмем из предыдущего примера. Плюс к этому Кузнецов заплатил в январе авансом арендную плату за помещение пекарни – 100 000 рублей за февраль-март 2016 года. Аванс по аренде в КУДИР включается не на дату перечисления денег, а на дату выполнения встречного обязательства, то есть подписания акта об оказании услуг аренды на последний день марта 2016 года.

В этом примере образец заполнения КУДИР для ИП на УСН 15% будет выглядеть следующим образом.

.png)

В образцах документах на нашем сайте вы можете скачать КУДИР по УСН. Если же у вас возникают вопросы о том, как заполнить КУДИР по УСН, рекомендуем обратиться за бесплатной консультацией к специалистам 1С:БО.

Книга учёта доходов и расходов (КУДиР) в 2018 году

ПОПУЛЯРНЫЕ ПУНКТЫ:

• 4 Раздел КУДиР — образец заполнения + пояснения

• Оформление доходов при БСО

• Титул + 1 раздел — заполнение

• Оформление возврата

КУДиР — книга учёта доходов и расходов.

КУДиР, прошитая и пронумерованная (См. здесь «Как прошивать»), должна быть в любом случае, даже если деятельность не ведётся (хотя на практике многие этого не делают).

Штраф за отсутствие книги: ИП — 200 руб., организации — 10 000 руб.

Применяют: ИП и организации на ОСНО, УСН, ЕСХН, ПСН. Налогоплательщики на ЕНВД не ведут КУДиР!

СКАЧАТЬ БЛАНКИ КУДиР 2018

Для каждой системы налогообложения есть свой бланк учётной книги:

3) КУДиР для ЕСХН (Скачать «Порядок заполнения КУДиР для ЕСХН«)

4) КУД для патента (ПСН) (Скачать «Порядок заполнения КУД для ПСН«)

Скачать образец заполнения КУДиР

Инструкция по заполнению КУДиР на 2018 год

• С 2013 года заверять в налоговой книгу учёта доходов и расходов не надо.

• Исправление ошибок при ведении Книги от руки должно быть обоснованно и подтверждено подписью ИП или руководителя организации с указанием даты исправления и печатью (для ИП — при ее наличии).

• Все операции отражаются в хронологической последовательности на основе подтверждающих документов (договор, накладная, чек и т.п.).

• В каждом новом налоговом периоде — новая КУДиР.

• Если ведёте книгу в электронном виде, то по окончании налогового периода распечатать, пронумеровать и прошить (как прошивать — ссылка дана выше), скрепить подписью. Незаполненные разделы тоже распечатываются и сшиваются, чтоб сохранялась целостность КУДиР.

• Инструкцию рассмотрим на бланке КУДиР для УСН, но для бланков ЕСХН и патента это заполнение также подходит, т.к. бланки практически одинаковые.

• КУДиР можно также упрощённо вести в этом автоматизированном онлайн-сервисе.

Титульный лист

Поле «Форма по ОКУД» не заполняется.

Поле «Дата (год, месяц, число)». Укажите дату начала ведения книги.

Поле «По ОКПО». Не обязательно заполнять. ОКПО можно посмотреть в письме из Росстата (если получали при регистрации), либо на сайте ОКПО.ru.

Поле «Объект налогообложения». Укажите «доходы» или «доходы минус расходы».

А также укажите остальные данные (расчётный счёт — при наличии, ФИО, наименование организации, необходимые адреса).

Раздел 1. Доходы и расходы

ГРАФА 1. Порядковый номер записи.

ГРАФА 2. Дата и номер первичного документа, на основании которого получен доход или совершён расход.

ОФОРМЛЕНИЕ ДОХОДОВ В ГРАФЕ 2

1) Поступления в кассу — пишем дату прихода и номер Z-отчёта, который вы стандартно снимаете в конце рабочего дня. Пример: 10.01.2015 чек Z-отчёт № 4545.

2) Поступления на расчётный счёт — пишем дату прихода и номер платёжного поручения, либо выписки банка. Пример: 10.01.2015 п/п № 45 или выписка банка от 10.01.2015 № 45.

3) Выручка по БСО (бланк строгой отчётности) — если в течение дня выписано несколько БСО, то разумно будет на них составить ПКО (приходно-кассовый ордер), в котором будут указаны номера всех использованных БСО. Этот ПКО и заносится в КУДиР. Но делать в КУДиР одну запись на основании нескольких БСО, выписанных на разные даты, не допускается. Образец:

4) Возврат. Допустим, нужно вернуть излишне уплаченную сумму или вернуть предоплату покупателю при расторжении договора. В этом случае сумму возврата вписываем в графу 4 (доходы) со знаком «минус».

- Доходы указываем по фактической дате поступления денежных средств и имущества.

- Также средства и имущество может поступать на основании других документов (товарная накладная, акт приёмки-передачи имущества и т.п.).

ОФОРМЛЕНИЕ РАСХОДОВ В ГРАФЕ 2 (только для УСН «доходы минус расходы»)

Пишем дату расхода и номер документа (например, кассовый или товарный чек, платёжное поручение, расходный кассовый ордер, Z-отчёт и др.).

ГРАФА 3. Укажите содержание регистрируемой операции.

ОФОРМЛЕНИЕ ДОХОДОВ В ГРАФЕ 3

Пополнение собственного счета и увеличение уставного капитала не считается доходом,

поэтому в КУДиР не вносится.

1) Пример записи доходов:

КАК ОФОРМИТЬ ВОЗВРАТ?

Допустим, нужно вернуть излишне уплаченную сумму или вернуть предоплату покупателю при расторжении договора. В этом случае сумму возврата вписываем в графу 4 (доходы) со знаком «минус».

Пример записи возврата:

ОФОРМЛЕНИЕ РАСХОДОВ В ГРАФЕ 3 (только для УСН «доходы минус расходы»)

1) Пример записи выданной зарплаты и НДФЛ.

2) Расходы на приобретение товара указываются только после его реализации.

Образец такой записи:

Допустим, некий ИП 12 мая 2015 г. закупил 10 ноутбуков по цене 10 000 руб. за каждый.

Продавать решил ноутбуки за 20 000 руб. — 1 шт.

18 мая 2015 г. ИП продал 4 ноутбука и деньги от покупателя получил в тот же день.

ГРАФА 4. Укажите сумму доходов, учитываемую при расчёте налога.

ГРАФА 5. Укажите сумму расходов, учитываемую при расчёте налога.

Заполняется только теми, кто на УСН «доходы минус расходы».

«СПРАВКА К РАЗДЕЛУ 1»

Для УСН «доходы» — заполняется только строка 010 (сумма полученных доходов за год)

Для УСН «доходы минус расходы» — заполняются строчки 010, 020, 030 (при необходимости), 040, 041. Отрицательный результат по строкам 040 и 041 не указывается.

Раздел 2. Расчёт расходов на приобретение

основных средств и нематериальных активов

Этот раздел касается только тех, кто на УСН «доходы минус расходы». Заполняется, если в налоговом периоде были такие расходы. Для справки:

1) Основные средства — это материальные активы, которые использует ИП, предприятие для осуществления своей деятельности, и срок эксплуатации которых больше 1 года.

Основными средствами могут быть, например, производственные здания, сооружения, транспортные средства, оборудование, инструмент, хозяйственный инвентарь и др.

2) Нематериальные активы — активы, не имеющие физической формы, со сроком полезного использования свыше 12 месяцев. Таковыми могут быть, например, объекты интеллектуальной собственности, авторские права, патенты на изобретения, права на товарный знак и др.

Раздел 3. Расчёт суммы убытка, уменьшающей

налоговую базу по налогу

Этот раздел касается только тех, кто на УСН «доходы минус расходы». Заполняется, если в прошлых годах или в истёкшем году были убытки, которые можно перенести на следующий налоговый период.

Раздел 4. Расходы, уменьшающие сумму налога

(авансовые платежи по налогу)

Этот раздел заполняется только на УСН «доходы». Указываются уплаченные страховые взносы «за себя» и за работников (при наличии), на сумму которых уменьшаем налог УСН. Заполняется всё очень легко:

• В данном случае образец заполнен для ИП, у которого нет работников, а значит налог УСН можно уменьшить на всю сумму уплаченных страховых взносов. Напоминаем, если же у ИП есть работники, тогда налог можно уменьшить не более, чем на 50 %, на сумму страховых платежей.

• За 2014 год ИП уплатил страховые взносы «за себя» на сумму 20 000 руб., из которых:

в ПФР — 17 000 рублей и в ФФОМС — 3 000 рублей.

• Страховые взносы уплачивались поквартально нарастающим итогом, чтобы каждый квартал уменьшать сумму авансовых платежей УСН. Если плохо видно картинку, скачайте ниже образец КУДиР (формат Excel).

• Скачать образец заполнения КУДиР для УСН «доходы» •

Книга учета доходов и расходов для УСН в 2019 году

Зачем нужно вести и нужно ли сдавать КУДиР

Книга учета доходов и расходов — это особый реестр, куда налогоплательщики, применяющие упрощенную систему налогообложения (УСН), заносят хозяйственные операции для последующего расчета налоговой базы по налогу УСН.

Обязанность вести книгу учета доходов и расходов или КУДиР, как ее часто называют бухгалтеры, установлена статьей 346.24 НК РФ.

Если КУДиР не вести или допустить нарушения в ее заполнении, можно заработать штраф от 10 000 до 30 000 рублей. А если нарушения приведут к занижению налогооблагаемой базы — штраф в 20% суммы неуплаченного налога. Это закреплено в статье 120 НК РФ.

При этом обязанности сдавать КУДиР в налоговую нет. Если налоговики потребуют предоставить Книгу учета доходов и расходов в ходе проверки, тогда вы обязаны предоставить Книгу в бумажном варианте, сшитую, пронумерованную и подписанную.

КУДиР может понадобиться, для того чтобы показать расходование средств целевого финансирования, или показать ПФР доходы для определения ставки страховых взносов ИП, или в банке для кредита.

Книга заводится на год. Вести ее можно в бумажном и электронном виде. Конечно, многие бухгалтерские программы и веб-сервисы (такие как Контур.Бухгалтерия или Эльба) с разной степенью простоты позволяют вести книгу в электронном виде. Если налоговая потребует, можно распечатать и отнести.

Как заполнять Книгу учета доходов и расходов (КУДиР)

Форма книги и порядок заполнения утверждены Приказом Минфина РФ от 22.10.2012 № 135Н. КУДиР состоит из титульного листа и 5 разделов.

Форма книги и порядок заполнения утверждены Приказом Минфина РФ от 22.10.2012 № 135Н. КУДиР состоит из титульного листа и 5 разделов.

Налогоплательщики, применяющие УСН с объектом «доходы» заполняют 1, 4 и 5 разделы. При этом в первом разделе надо заполнить только графу с доходами.

Налогоплательщики с объектом «доходы за вычетом расходов» заполняют 1 и 3 разделы. А если есть основные средства (ОС), то и 2 раздел Книги.

Раздел 1 «Доходы и расходы»

УСН 6% — в первый раздел нужно вносить только деньги, которые поступают на расчетный счет или в кассу организации. Тут же надо указать дату и номер первичного документа: платежного поручения, приходного кассового ордера или выписки кредитной организации. Блок «расходы» не заполняйте — для упрощенцев с объектом «доходы» он не имеет значения.

УСН 15% — первый раздел заполняйте полностью. Указывайте только те доходы и расходы, которые включаются в налоговую базу по налогу УСН. Прочие доходы и расходы указывать не нужно. Финансовые затраты, которые не связаны с получением прибыли, в Книгу не включайте.

Как правильно отражать доходы и расходы в разделе 1 подробно описано в статье 346.17 НК РФ. Там же прописан порядок признания доходов и расходов. Согласно нему и нужно заводить в Книгу доходы и расходы.

Также заполняется справка, где и производится расчет налога.

Раздел 2 «Расчет расходов на приобретение основных средств и нематериальных активов»

Упрощенцы с объектом налогообложения «доходы за вычетом расходов» заполняют второй раздел КУДиР, где отражается полная информация об основных средствах: дата приобретения, дата ввода в эксплуатацию, срок полезного использования и другие параметры для расчёта налоговой базы. Сюда можно внести только расходы подтвержденные документы

Почему так сложно? Стоимость основного средства списывается в расходы равными частями в течение года. Но должны быть выполнены условия, которые и описаны в разделе 2. Основное средство списывается в расходы на последнее число квартала.

Раздел 3 «Расчет суммы убытка, уменьшающей налоговую базу»

Этот раздел заполняют только организации и ИП на УСН 15% в том случае, когда в прошедших годах были убытки, которые можно перенести на следующий налоговый период.

Указываются суммы убытка за предыдущие годы, если есть. Потом эти данные включаются в справку к разделу 1. Если вы получили убыток в 2018 году, укажите его в Справке к Разделу 1. Третий раздел будет необходимо заполнить только в 2019 году.

Раздел 4 «Расходы, предусмотренные пунктом 3.1 статьи 346.21 НК РФ, уменьшающие сумму налога»

Этот раздел для упрощенцев на «доходах». В нем указывается информация о выплатах страховых взносов за работников, на которые можно потенциально уменьшить налог УСН с объектом «доходы». ИП в этом разделе указывает и взносы, которые платит за себя.

Раздел 5 «Сумма торгового сбора, уменьшающая сумму налога»

Этот раздел для упрощенцев на «доходах». Его ввели с января 2018 года. Указывайте в нем суммы торгового сбора или его части, в день уплаты. Сумма сбора вносится на основании официального документа из налоговой, в котором указано, что предприниматель обязан его уплачивать.

А теперь подробнее о практике ведения КУДиР.

Как отражать доходы в КУДиР

В общем правиле доходы отражаются кассовым методом: на дату поступления на расчетный счет, в кассу или иным способом.

Для денег все понятно: есть дата платежного поручения или приходного кассового ордера и сумма. Но если доход поступил в виде имущества: компьютера, например?

Как учесть натуральный доход в КУДиР

Натуральный доход в виде имущества, материалов и прочего учитывается по рыночной стоимости. Как ее определять, можно посмотреть в статье 40 НК РФ. Отражать поступление нужно в деньгах на дату передачи имущества. Подтверждающим документом станет накладная или акт на передачу.

Пример отражения натурального дохода в КУДиР:

Доходы и расходы

|

Регистрация |

Сумма |

|||

|

№ п/п |

Дата и номер первичного документа |

Доходы, учитываемые при исчислении налоговой базы |

Расходы, учитываемые при исчислении налоговой базы |

|

|

Акт приема-передачи №5 |

Поступление товаров от ООО «Ай-ай-ка» по договору №11/2 от 10.11.2018 |

|||

Субсидии на развитие бизнеса

Это единственный случай, когда упрощенец-доходник может что-то вписать в графу 5 «Расходы» и учесть эти расходы при расчете налога. Расходы вы записываете по мере их осуществления и одновременно вписываете равную сумму полученной субсидии в доходы.

Таким образом, если вы потратите всю субсидию в один год, у вас сумма дохода в размере субсидии компенсируется суммами понесенных расходов.

Первичные документы для дохода — платежка. Первичные документы для расходов — акты, накладные и т д.

Возврат аванса покупателю

Возврат аванса минусует ранее полученный доход в виде суммы аванса. Поэтому в графу 4 «Доходы» так и записываем — с минусом.

Пример возврата аванса в КУДиР:

Доходы и расходы

|

Регистрация |

Сумма |

|||

|

№ п/п |

Дата и номер первичного документа |

Доходы, учитываемые при исчислении налоговой базы |

Расходы, учитываемые при исчислении налоговой базы |

|

|

П/п №3452 |

Поступление аванса от покупателя ООО «Ганимед» |

|||

|

п/п №67 |

Возврат аванса покупателю ООО «Ганимед» |

– 25000 |

||

Как отражать расходы

Общего правила здесь нет: расходы на материалы, основные средства, товары для перепродажи, зарплату работников и прочее отражаются по-разному.

Расходы на материалы или услуги в КУДиР

Например, расходы на приобретение материалов для последующего использования могут быть признаны на дату списания этих материалов в производство при условии, что товары оплачены.

У вас 3 события:

- Cписание с расчетного счета и платежное поручение;

- Поступление материалов и товарная накладная;

- Cписание материалов и бухгалтерская справка или акт списания материалов в производство.

Вообще списание должно происходить по событию 3, но после 1 и 2. На практике часто материалы списывают сразу, как они поступили, то есть 2 и 3 событие совпадают по дате. Первичным документом в этом случае будет товарная накладная на поступление.

Это означает что в Книге вы сделаете следующую запись:

Доходы и расходы

|

Регистрация |

Сумма |

|||

|

№ п/п |

Дата и номер первичного документа |

Доходы, учитываемые при исчислении налоговой базы |

Расходы, учитываемые при исчислении налоговой базы |

|

|

Товарная накладная №189 |

Поступление товаров от ООО «Антарес» |

|||

Схожим образом отражаются услуги — по факту выполнения в размере оплаченных услуг. Подтверждающим документом будет акт оказания услуг при наличии платежного поручения на их оплату.

Расходы на товары для перепродажи

Отличаются от расходов на материалы тем, что в качестве события 3 выступит отгрузка конечному покупателю. Дата и документ — по товарной накладной на реализацию или по отчету розничных продаж, или по акту инвентаризации.

Расходы на основные средства

Как мы уже говорили выше, стоимость основных средств списывается равными частями поквартально в течение года. Дата — последнее число последнего месяца квартала. Документ — накладная или акт приема-передачи ОС, акт ввода в эксплуатацию, платежные поручения на уплату.

Все делают по-разному: кто-то перечисляет документы через запятую, кто-то (особенно при автоматизированном ведении) указывает документ о поступлении ОС. Главное, чтобы остальные документы были в наличии на случай налоговой проверки.

Расходы на зарплату работников

Здесь нужно различать вид выплаты. Есть зарплата. Есть аванс. Есть удержанный с работника НДФЛ.

- Зарплату отражаем на дату фактической выплаты. Документ — платежное поручение или платежная ведомость;

- НДФЛ отражаем при условии выдачи зарплаты на дату фактической выплаты. Документ — платежное поручение;

- Аванс можно отразить в расходах только после начисления зарплаты, поэтому в КУДиР делаем запись последним числом месяца;

- Если НДФЛ выплачивается в один день с зарплатой, то можно сделать общую запись на НДФЛ и на зарплату;

Пример отражения зарплаты в КУДиР здесь:

Доходы и расходы

|

Регистрация |

Сумма |

|||

|

Дата и номер первичного документа |

||||

КУДиР для ИП и ООО в 2020 году

Содержит четыре таблицы (по одной на каждый квартал). Каждая таблица состоит из 5 граф (столбцов).

ГРАФА №1. Порядковый номер записи.

ГРАФА №2. Дата и номер первичного документа, подтверждающего доход либо расход.

При доходе:

- Если средства поступили в кассу, то записывается дата прихода и номер кассовго отчета, который составляется в конце каждой смены (бывший Z-отчет). Например, 15.01.2020, ФД № 54 (отчет о закытии смены).

- Если средства пришли на расчетный счет, то записывается дата прихода и номер платежного поручения или выписки банка. Например, 15.01.2020 п/п №100 либо 15.01.2020 выписка банка №100.

- Если средства поступили по бумажным БСО (бланку строгой отчетности) (если по закону кассу можно не применять), то под каждый такой выданный бланк не обязательно делать отдельную строку в КУДИР. Вместо этого можно записать дату рабочего дня и оформить ПКО, в котором перечислить номера всех выписанных БСО за этот день (при этом в графу 4 заносится сумма средств по этим БСО). Например, 15.01.2020 ПКО №100. Группировать БСО можно, только если они выписаны в течение одного дня.

Обратите внимание! С 1 июля 2019 года применять бумажные бланки строгой отчетности вместо кассовых чеков запрещено. БСО должны формироваться с применением ККТ. Однако если ИП использует отсрочку до середины 2021 года или бизнес вовсе освобожден от ККТ, то бумажные БСО можно применять в качестве документа, подтверждающего расчет.

- Если был сделан возврат средств за товар или услугу, то в графу 4 заносится сумма возврата со знаком минус, а в графе 1 записывается дата фактического возврата и номер платежного поручения или кассового чека на возврат (номер ФД).

Обратите внимание! Суть указания номера документа в графе 2 КУДиР в том, чтобы идентифицировать операцию и при необходимости в любой момент ее найти. Ранее отчет о закрытии смены (Z-отчет) имел номер. Сейчас вместо него можно использовать реквизит «номер фискального документа» — ФД. Однако у каждой кассы своя нумерация ФД. Поэтому если у вас несколько ККТ, рекомендуется помимо ФД указывать реквизит ФН (фискальный накопитель) или номер кассового аппарата.

При расходе (только для УСН «Доходы минус расходы») записывается дата расхода и номер первичного документа, которым может быть: накладная, платежное поручение, кассовый отчет, товарный чек (если разрешена работа без ККТ) и прочее. Например, 15.01.2020 ФД №53 (чек на возврат), 15.01.2020 товарная накладная №55, 15.01.2020 п/п №55, 15.01.2020 ФД №55 (отчет о закрытии смены) и т.д.

Обратите внимание, что расходы на покупку товаров для их последующей перепродажи заносятся только после их реализации.

ГРАФА №3. Содержание операции.

Данная графа не обладает слишком большой важностью.

Примеры заполнения при доходе:

- Поступление в кассу. Оплата по договору №100/АА от 10.01.2020 за оказание рекламных услуг.

- Получен аванс от покупателя «ООО «Фирма» в счет предстоящей поставки товара по договору № 100/АА.

- Получен доход. Торговая выручка за 15.01.2020.

- Возврат средств покупателю по договору № 100/АА от 15.10.2019.

Примеры заполнения при расходе (только для УСН «Доходы минус расходы»):

- Перечислен аванс работникам.

- Перечислена заработная плата.

- Перечислен НДФЛ с заработной платы.

ГРАФА №4. Доходы, учитываемые при исчислении налоговой базы.

Обратите внимание, что при возврате средств покупателю, сумма записывается в данный столбец со знаком минус. Т.е. не в расходы (графа №5), а именно в доходы (графа №4).

ГРАФА №5. Расходы, учитываемые при исчислении налоговой базы. Заполняются только ИП и организациями на УСН «Доходы минус расходы».

В «Справке к разделу I» заполняется:

- на УСН «Доходы» только строка 010 за весь год;

- на УСН «Доходы минус расходы» строки 010, 020 за весь год и строки 040, 041 (если суммы не отрицательные).

Книга учета доходов и расходов (КУДиР)

Книга учета доходов и расходов (КУДиР) – это специальный налоговый регистр учета доходов и расходов, в котором налогоплательщик, применяющий упрощенную систему налогообложения, отражает хозяйственные операции с целью формирования налоговой базы для расчета единого налога при упрощенной системе налогообложения.

Кто обязан вести Книгу учета доходов и расходов

Книгу учета доходов и расходов обязаны вести:

-

Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, общую систему налогообложения, патентную систему налогообложения, исчисляющие единый сельскохозяйственный налог (т.е. все предприниматели кроме предпринимателей, исчисляющих единый налог на вмененный доход);

-

Организации, применяющие упрощенную систему налогообложения.

Основные правила ведения Книги учета доходов и расходов

Основные правила ведения Книги учета доходов и расходов заключаются в следующем:

-

На каждый налоговый период заводится новая книга учета доходов и расходов.

-

Каждая операция отражается в книге учета доходов и расходов в хронологическом порядке отдельной строкой и должна иметь документальное подтверждение. Подтверждающими документами могут быть: договор с контрагентом, товарная накладная, акт выполненных работ или оказанных услуг, кассовый чек, платежное поручение, и т.п.

-

Записи в книге учета доходов и расходов ведутся только в полных рублях.

-

Книги учета доходов и расходов может вестись в бумажном или электронном виде.

-

При ведении книги учета доходов и расходов в электронном виде, по окончании налогового периода книгу учета доходов и расходов необходимо вывести на бумажный носитель.

-

Книга учета доходов и расходов должна быть прошнурована, пронумерована и завизирована подписью руководителя организации или индивидуального предпринимателя, и заверена печатью (при наличии).

-

Не заполненные разделы книги учета доходов и расходов также распечатываются и сшиваются в общем порядке.

-

При отсутствии хозяйственной деятельности, доходов или расходов, прибыли организации и индивидуальные предприниматели должны иметь нулевую книгу учета доходов и расходов. Отсутствие хозяйственных операций не освобождает от необходимости формировать документ.

-

Сдавать Книгу учета доходов и расходов в налоговую инспекцию не нужно. Однако необходимо быть готовым в любой момент предоставить ее для проверки по требованию сотрудников налоговых органов. За ее отсутствие налоговая инспекция штрафует.

Форма Книги учета доходов и расходов

Стандартизованная форма КУДИР содержит следующие разделы:

-

Титульный лист, на котором прописываются данные налогоплательщика;

-

Раздел 1 «Доходы и расходы». Этот раздел заполняется всеми организациями или индивидуальными предпринимателями;

-

Раздел 2 «Расчет расходов на приобретение основных средств и нематериальных активов». Этот раздел не заполняется организациями или индивидуальными предпринимателями, которые находятся на упрощенной системе налогообложения с объектом налогообложения «Доходы»;

-

Раздел 3 «Расчет сумм убытка прошлых периодов, уменьшающих налоговую базу». Этот раздел не заполняется организациями или индивидуальными предпринимателями, которые находятся на упрощенной системе налогообложения с объектом налогообложения «Доходы»;

-

Раздел 4 «Расходы, уменьшающие сумму налога». Этот раздел не заполняется организациями или индивидуальными предпринимателями, которые находятся на упрощенной системе налогообложения с объектом налогообложения «Доходы»;

-

Раздел 5 «Расчет сумм торгового сбора, уменьшающего налог».

Срок хранения Книги учета доходов и расходов

Книга учета доходов и расходов — это годовая форма отчетности организации или индивидуального предпринимателя. Поэтому к ней применяются такие же требования, как и любой другой отчетности.

Книга учета доходов и расходов должна обязательно храниться 4 года.

Ответственность за не предоставление Книги учета доходов и расходов

Если по первому требованию налоговых органов организация или индивидуальный предприниматель не смогли предоставить Книгу учета доходов и расходов, то в этом случае налоговые инспекторы могут выписать штраф 200 рублей на основании статьи 126 НК РФ.

Если книги учета не окажется при проведении выездной проверки, то в этом случае штраф составит 10 тысяч рублей согласно статье 120 НК РФ. Если организация или индивидуальный предприниматель не смогли предоставить книгу учета доходов и расходов более чем за один год, то в этом случае штраф составит 30 тысяч рублей.

Если налоговые инспекторы докажут, что отсутствие учета хозяйственной деятельности организации или индивидуального предпринимателя привело к занижению налоговой базы и единого налога при применении упрощенной системы налогообложения, то организации или индивидуальному предпринимателю грозит штраф в размере 20% от неоплаченной суммы налога, но не менее 40 тысяч руб.

Книга учета доходов и расходов является главной формой отчетности организации или индивидуального предпринимателя.

В книге учета доходов и расходов отражаются хозяйственные операции с целью формирования налоговой базы для расчета единого налога при упрощенной системе налогообложения.

Форма книги учета доходов и расходов стандартизована. Правила заполнения книги учета доходов и расходов установлены на законодательном уровне.

Налоговые органы осуществляет контроль за уплатой налогов с коммерческой деятельности организаций или индивидуальных предпринимателей.

За несоблюдение правил ведения книги учета доходов и расходов предусмотрено наложение штрафных санкций.

Как вести книгу доходов и расходов при УСН (образец)?

Ведение книги доходов и расходов при УСН: правила и ответственность

Как вести книгу доходов и расходов ИП

Как вести книгу учета доходов и расходов в электронном формате

Как заполнить разделы книги учета доходов и расходов

Как проверить книгу доходов и расходов в 1С

Книга учета доходов и расходов: пример заполнения в особых ситуациях

Итоги

Ведение книги доходов и расходов при УСН: правила и ответственность

В соответствии со ст. 346.24 НК РФ все налогоплательщики, избравшие УСНО, должны вести учет полученных доходов и понесенных затрат с целью определения объекта обложения налогом. Для этой цели ежегодно заводится налоговый регистр: книга доходов и расходов.

Форма этого регистра и правила (порядок) его заполнения утверждены приказом Минфина России от 22.10.2012 № 135н (далее — Порядок, приказ № 135н).

Вестись книга может каким угодно способом (заполняться вручную или на компьютере), но в любом случае ее итоговый экземпляр должен существовать в бумажном виде, иметь пронумерованные листы и быть заверенным подписью руководителя юрлица или ИП и печатью (если она есть).

Книгу не требуется сдавать в ИФНС вместе с налоговой декларацией, но при проведении проверки она должна быть представлена проверяющим в 10-дневный срок (п. 3 ст. 93 НК РФ).

Если книга не ведется либо при ее заполнении допущены существенные нарушения, которые привели к занижению объекта налогообложения, налогоплательщику-нарушителю грозит штраф. Максимальный размер штрафа — 20% от суммы не поступившего в казну единого УСН-налога, минимальный — 40 000 руб. (п. 3 ст. 120 НК РФ).

Если нарушение порядка ведения налогового учета не привело к занижению налога, штраф для налогоплательщика составит от 10 000 до 30 000 рублей (пп. 2 и 3 ст. 120 НК РФ). Непредставление книги по требованию проверяющих обернется штрафом в размере 200 руб. (ст. 126 НК РФ) плюс 300–500 руб. (ст. 15.6 КоАП) в виде административного взыскания на руководителя юридического лица.

Подробнее об ответственности за совершенные налоговые правонарушения читайте в статье «Ответственность за налоговые правонарушения: основания и размер санкций».

Как вести книгу доходов и расходов ИП

Порядок ведения книги доходов и расходов для индивидуальных предпринимателей ничем не отличается от общих правил.

Предприниматели не указывают в графе 4 раздела I книги доходы, которые облагаются НДФЛ. Об этом прямо говорится в п. 2.4 Порядка, утвержденного приказом № 135н.

В разделе IV ИП на УСН 6% без наемных работников отражают перечисленные ими за себя страховые взносы. Те, кто производит выплаты другим физическим лицам, в этой графе отражают как взносы, перечисленные за себя в фиксированном размере, так и аналогичные платежи, уплаченные за сотрудников.

Как вести книгу учета доходов и расходов в электронном формате

На большинстве официальных порталов с нормативными документами предлагается скачать файл в формате MS Excel для ведения регистра в электронном виде. При его загрузке открывается электронный документ в виде форматированного приложения к приказу № 135н.

В связи с тем, что порядок ведения книги в электронном и бумажном форматах одинаков, особых сложностей с ее оформлением на компьютере возникнуть не должно. В случае если ошибка, допущенная при регистрировании операции, была обнаружена до вывода книги на бумажный носитель, ее легко исправить. Если же ошибка была обнаружена, когда регистр был распечатан, исправление производится на основании п. 1.6 Порядка (заверяется подписью руководителя и печатью (при ее наличии) с проставлением даты внесения корректировки).

Регистр, который в течение года велся в электронном формате, должен быть распечатан по завершении налогового периода. Листы его нумеруются, сшиваются и скрепляются подписью руководителя — юридического лица или ИП и печатью (при ее наличии).

Отправка книги в ИФНС в электронном формате с цифровой подписью указанным Порядком не предусмотрена.

Как заполнить разделы книги учета доходов и расходов

Каждая хозяйственная операция, совершаемая налогоплательщиком на УСН в налоговом периоде, которая оказывает влияние на формирование налогооблагаемой базы, должна регистрироваться в книге. Записи производятся в хронологическом порядке. По итогам каждого квартала и в конце года подбиваются итоги.

В графе 4 раздела I отражаются доходы, перечень которых содержится в ст. 249–250 НК РФ. Соответственно, сюда не заносятся операции, перечисленные в ст. 251 НК РФ, а также те, которые облагаются налогом на прибыль у юридических лиц или НДФЛ у ИП. Доходы, полученные в натуральной форме, отражаются по рыночной цене поступившего имущества.

Налогоплательщики, избравшие объект учета «доходы минус расходы», вносят в графу 5 этого же раздела свои затраты (их перечень указан в ст. 346.16 НК РФ). «Упрощенцы», уплачивающие налог от объекта «доходы», указывают в этой графе свои расходы, произведенные в рамках реализации бюджетных программ по безработице, а также затраты, которые были произведены из субсидированных на развитие предпринимательства средств.