Содержание

- Льготы по ипотеке для матерей-одиночек, государственные жилищные программы

- Воспользоваться льготным рефинансированием под 6%

- Обратиться в другой банк за уменьшением процента

- Подать заявление на рефинансирование в это же финансовое учреждение

- Помощь одиноким матерям от государства

- Ипотека для матерей-одиночек: как взять + льготы государства, условия банков и отзывы

- Как подать онлайн-заявку на ипотеку?

- На каких условиях одиноким мамам дают ипотеку?

- Как рассчитать сумму ипотеки?

- Требования к заемщикам

- Как повысить шансы на одобрение ипотеки

- Отзывы об ипотеке для матерей-одиночек

- Ипотека для матери-одиночки

- Дают ли ипотеку матерям-одиночкам в Сбербанке или в других банках?

- Оформление ипотеки матери-одиночке: правила, требования, условия

- Условия ипотеки от «Сбербанка» на приобретение строящегося жилья для матери-одиночки

- Условия ипотеки на покупку готового жилья

- «Ипотека с господдержкой для семей с детьми» от Сбербанка

- Ипотека + материнский капитал для одиноких родителей

- Ипотека без первоначального взноса матерям-одиночкам

Льготы по ипотеке для матерей-одиночек, государственные жилищные программы

Чтобы улучшить условия ипотеки, можно либо получить льготы, которые снизят проценты за счет субсидии от государства, либо рефинансировать ипотечный кредит. Но статус матери-одиночки в обоих случаях не будет иметь значения, так как эти возможности доступны для всех.

Снижение ставки процента по выплачиваемой ипотеке для одиноких матерей происходит на общих основаниях.

На конец 2019 г. в законодательстве нашей страны не прописана возможность снизить процент по займу для женщин, воспитывающих ребенка без мужа, на специальных условиях. Поэтому надо рассматривать каждый случай индивидуально. Есть несколько путей, чтобы получить поддержку пособием или уменьшением ставки.

Воспользоваться льготным рефинансированием под 6%

Воспользуйтесь Постановлением Правительства РФ от 30 декабря 2017 г. № 171 для получения субсидии в виде льготного %. Для этого одинокая мама должна отвечать определенным требованиям:

- У матери (родителей) должно быть двое или трое детей, причем один из них должен был родиться после января 2018 года;

- Мама и дети должны быть гражданами РФ;

- Квартиру обязательно покупать на первичном рынке. Она может быть как в готовом, так и в строящемся доме. Исключение есть только для жителей Дальнего Востока: зарегистрированным там гражданам дается субсидия на жилье и вторичного фонда;

- Ипотека взята не раньше 1.01.2018 г. Возможен следующий вариант: вы брали кредит ранее, но уже рефинансировали. Тогда государство разрешает вам воспользоваться данной субсидией, если до августа 2018 года процент текущего займа был пересчитан.

- Если кредит взят в том же банке, куда идете за рефинансированием, готовьте паспорт и свидетельства о рождении детей;

- При обращении в другой банк – все бумаги по текущему займу, паспорт, документы на детей, заявление о рефинансировании.

Если будут соблюдены все пункты постановления – ваша ипотека до самого конца платежей будет иметь фиксированную ставку. А многодетные семьи из дальневосточных округов могут снизить выплату не до 6%, а до 5%.

Внимание: если же у матери один ребенок, то под данную льготу она не подходит.

Кому могут отказать?

- Иностранным гражданам, не имеющим ВНЖ;

- Нет постоянной работы в течение последних 6 месяцев;

- По оплате кредита накопились просрочки.

Обратиться в другой банк за уменьшением процента

Найдите банк, где ставка ниже, чем у вас сейчас. Это может быть выходом из положения и принесет ощутимую выгоду, особенно матери одиночке.

В Сбербанке, например, неохотно рефинансируют имеющиеся кредиты судя по отзывам клиентов. Но зато примут с перерасчетом, если вы пришли из другого банковского сервиса.

Есть один нюанс: если у вас была ставка более 11%, то выплату уменьшат до официально действующей 9,4%. Одобрение зависит от размера дельты – сокращают только при разнице не меньше 2%. То есть, если до обращения в банк было 10%, ваш процент останется на прежнем уровне.

Условия для перерасчета

- Ипотечный договор должен быть подписан не менее года назад;

- Сумма долга должна быть не меньше 500 000 руб.;

- Исключены просрочки за весь период займа;

- Обращение за услугой перерасчета происходит впервые.

Что понадобится?

- Паспорт заемщика;

- Пакет документов по ипотеке, взятой в предыдущем банке.

Подать заявление на рефинансирование в это же финансовое учреждение

В ряде случаев этот вариант все же принесет результат. В интересах самой структуры получать выплаты без просрочек и задолженностей.

Соберите полную документацию, подробно опишите в заявлении причины, по которым просите снизить процентную ставку по ипотеке.

Помощь одиноким матерям от государства

Существуют альтернативные варианты помощи семьям, основанные не на взаимодействии с банком, а на государственном субсидировании. Для этого надо участвовать в различных социальных программах: «Молодая семья», «Жилище», «Социальная ипотека» в Сбербанке или других инициативах.

Для получения справок и подачи документов разведенной женщине с ребенком надо обращаться в МФЦ. Также получить консультацию можно в органах социальной защиты населения в вашем городе. Для некоторых пособий нужно обязательно указать, что вы мать-одиночка, а некоторые положены всем родителям. Льготы для неполных семей могут отличаться в разных регионах РФ.

Ипотека для матерей-одиночек: как взять + льготы государства, условия банков и отзывы

В статье разберемся, выдают ли банки ипотеку матерям-одиночкам. Узнаем, какие государственные льготы предусмотрены для мам с двумя детьми и можно ли оформить ипотеку без первоначального взноса. Мы подготовили для вас условия банков, список необходимых документов и собрали отзывы клиентов банка.

Тинькофф Банк от 6% ставка в год Сбербанк от 6% ставка в год

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 6 — 11,5%.

- Срок: от года до 30 лет.

- Возраст: 21 — 75 лет.

- Первоначальный взнос: от 15%.

Райффайзенбанк от 6% ставка в год

- Сумма: до 26 млн р.

- Ставка: 6 — 12,75%.

- Срок: от года до 30 лет.

- Возраст: 21 — 65 лет.

- Можно оформить жилье с перепланировкой.

- Одобрение без первоначального взноса.

УБРиР от 7,9% ставка в год

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 7,9 — 11,75%.

- Срок: от года до 30 лет.

- Возраст: от 23 до 70 лет.

- Можно оформить ипотеку без первоначального взноса.

- Одобрят ипотеку даже при наличии 2 действующих кредитов.

ВТБ от 6% ставка в год

- Сумма: от 600 тыс. до 60 млн р.

- Ставка: 6 — 11,1%.

- Срок: от года до 30 лет.

- Первоначальный взнос: от 10%.

- Можно привлечь до 4 созаёмщиков.

- Можно подтвердить доход справкой по форме банка.

Россельхозбанк от 9,12% ставка в год Газпромбанк от 5,4% ставка в год Открытие от 8,7% ставка в год Уралсиб от 8,9% ставка в год Бинбанк от 6% ставка в год

- Сумма: от 300 тыс. до 20 млн р.

- Ставка: 6 — 15%.

- Срок: от 3 до 30 лет.

- Возраст: от 21 до 65 лет.

- Срок рассмотрения заявки — от 1 дня.

- Можно подтвердить доход справкой по форме банка.

Ак Барс Банк от 6% ставка в год Юникредит от 6% ставка в год

- Сумма: до 30 млн р.

- Ставка: 6 — 16,25%.

- Срок: от года до 30 лет.

- Возраст: от 21 года.

- Первоначальный взнос: от 15%.

Кредит Европа Банк от 6% ставка в год Ипотека в СКБ-банке от 8,75% ставка в год

- Сумма: от 350 тыс. до 20 млн р.

- Ставка: 8,75 — 16%.

- Срок: от 3 лет до 30 лет.

- Возраст: от 23 до 65 лет.

- Можно подтвердить доход справкой по форме банка.

- Срок одобрения — от 1 дня.

Ипотека в банке Зенит от 6% ставка в год ВБРР от 8,9% ставка в год Центр-инвест банк от 6% ставка в год Возрождение от 9,2% ставка в год Ипотека в банке БЖФ от 9,5% ставка в год Абсолют Банк от 6% ставка в год Запсибкомбанк от 6% ставка в год МинБанк от 5,9% ставка в год Россия от 9% ставка в год Российский Капитал от 6% ставка в год Севергазбанк от 8,9% ставка в год Левобережный от 8,25% ставка в год

- Сумма: от 353 тыс. до 99 млн р.

- Ставка: 8,25 — 11,5%.

- Срок: от 3 до 30 лет.

- Первоначальный взнос: от 5%.

- Можно подтвердить доход справкой по форме банка.

- Можно оформить ипотеку по временной регистрации.

Аверс банк от 6% ставка в год Ипотека в Фора-банке от 7% ставка в год Ипотека в Примсоцбанке от 6% ставка в год

- Сумма: от 300 тыс. до 20 млн р.

- Ставка: от 6%.

- Срок: до 30 лет.

- Возраст: от 18 до 65 лет.

- Можно взять ипотеку без первоначального взноса.

- Срок одобрения — от 2 дней.

Глобэкс от 6% ставка в год

- Сумма: до 25 млн р.

- Ставка: 6 — 9,25%.

- Срок: от года до 30 лет.

- Возраст: от 21 до 65 лет.

- Можно подтвердить доход справкой по форме банка.

- Можно взять ипотеку по двум документам.

Ипотека в банке Русь от 10,6% ставка в год

- Сумма: от 300 тыс. до 6 млн р.

- Ставка: 10,6%.

- Срок: от 3 лет до 30 лет.

- Возраст: от 21 до 70 лет.

- Можно подтвердить доход справкой по форме банка.

- Можно оформить ипотеку по двум документам.

Как подать онлайн-заявку на ипотеку?

Получить предварительное решение банка по ипотеке можно без визита в отделение. Для этого достаточно заполнить форму заявки на сайте выбранного банка.

Получить предварительное решение банка по ипотеке можно без визита в отделение. Для этого достаточно заполнить форму заявки на сайте выбранного банка.

Например, Райффайзенбанк просит указать в ней:

- Ф.И.О.;

- дату рождения;

- паспортные данные;

- город, где вы планируете оформить ипотеку;

- телефон.

Заявка рассматривается в течение 1 — 10 дней. Уведомление о ее одобрении вы получите на телефон.

Положительное решение действительно в течение 30 — 90 дней: за это время необходимо выбрать жилье и согласовать его с банком.

На каких условиях одиноким мамам дают ипотеку?

Мать-одиночка может взять ипотеку, воспользовавшись государственными льготами. Максимальная сумма кредита составляет 60 млн р. в Газпромбанке, ВТБ и Россельхозбанке, 30 млн р. — в УБРиР, банке Открытие, 26 млн р. — Райффайзенбанке, а в Сбербанке и Тинькофф — она не ограничена. Но государство оказывает поддержку только по ипотечным кредитам на сумму до 8 млн р. при покупке жилья в МСК и СПб или до 3 млн р. — в регионах. Для увеличения суммы ипотеки можно привлечь созаемщиков, например, кого-то из родственников.

Первый взнос составляет от 10% в банке Открытие, ВТБ, Газпромбанке, от 15% — в Россельхозбанке, Сбербанке, Райффайзенбанке, Тинькофф и от 20% — в УБРиР. Мамы с двумя детьми могут оформить ипотеку с материнским капиталом, уменьшив первоначальный взнос на его сумму.

Также прочитайте: Ипотека под материнский капитал в Сбербанке: ставки, расчет платежа на калькуляторе и условия погашения

Залогом по кредиту выступает покупаемое или уже имеющееся жилье. Если у вас есть недвижимость в собственности, оформить ипотеку можно без первоначального взноса. Нужно только застраховать объект залога от рисков уничтожения или повреждения. Страхование жизни оформляется по желанию. При этом приобрести в ипотеку с государственной поддержкой можно только квартиры в готовых или строящихся домах.

Базовая ставка по ипотеке составляет 8,6% — в Сбербанке, в банке Открытие — 8,7%, в ВТБ и УБРиР — 8,9%, в Газпромбанке — 9%, в Россельхозбанке — 9,3%, а в Райффайзенбанке — 10,25%. Если у вас родился второй или третий ребенок после 01.01.2018, то можно получить ипотеку со льготной ставкой в 6%. Она действует в течение 3 лет при рождении второго малыша и в течение 5 лет — при появлении третьего. Если третий ребенок родится после оформления ипотеки, государство готов продлить для вас срок действия льготной ставки.

Сами банки также активно разрабатывают различные программы поддержки одиноких мам. Например, в Сбербанке молодая мама (до 35 лет) даже с одним ребенком может получить скидку в 0,5% от базовой ставки.

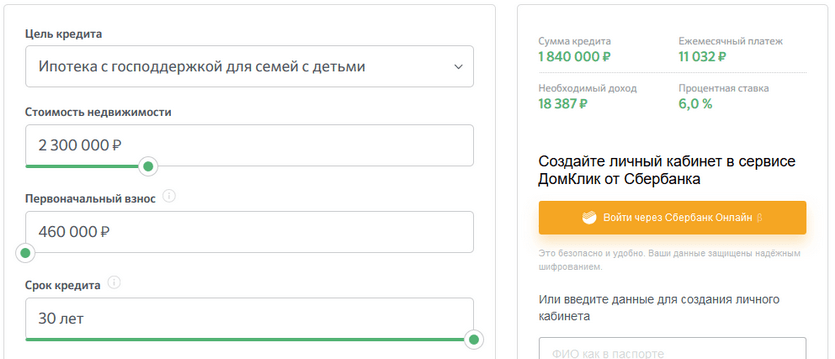

Как рассчитать сумму ипотеки?

С помощью специальных калькуляторов на сайтах банков можно рассчитать ежемесячный платеж по ипотеке и другую важную информацию, допустим, доход, необходимый для одобрения заявки.

Например, для проведения расчета в калькуляторе с сайта Сбербанка нужно указать следующие данные:

- стоимость недвижимости;

- размер первого взноса;

- желаемый срок кредита.

Пример. Квартира приобретается в ипотеку с господдержкой за 2,3 млн р. с первым взносом в 460 тыс. р. на срок — 30 лет. Сумма кредита составит 1,84 млн р., а ежемесячный взнос при ставке в 6% — 11 032 р. Сбербанк одобрит заявку, если доход превышает 18 387 р. в месяц.

Требования к заемщикам

Получить ипотеку на льготных условиях могут российские граждане с пропиской в одном из регионов, где находится отделение банка.

При этом необходимо соответствовать следующим требованиям:

- наличие постоянной работы и дохода, позволяющего выплачивать кредит своевременно;

- возраст на момент обращения в банк — от 21 года (в Газпромбанке — от 20 лет), а на дату планируемого погашения ипотеки — не более 65 лет (в Сбербанке — до 75 лет);

- опыт работы на текущем месте — от полугода (в Райффайзенбанке — от 3 месяцев);

- общий трудовой стаж — не менее года.

Вместе с заявлением на ипотеку необходимо передать сотруднику выбранного банка паспорт, СНИЛС, справку о доходах — 2-НДФЛ — и копию трудовой книжки. Если вы получаете зарплату на карту банка, где планируете взять ипотеку, то доход и занятость с помощью документов подтверждать необязательно.

После одобрения заявки необходимо подготовить отчет об оценке недвижимости и следующие документы:

- договор купли-продажи на жилье;

- выписку из ЕГРН;

- свидетельство о праве собственности (если оно имеется у продавца).

Как повысить шансы на одобрение ипотеки

Одобрение заявки во многом зависит от уровня вашего дохода и качества кредитной истории. Если у вас имеются открытые просрочки, рассчитывать на положительное решение банка не стоит.

Вы можете повысить шансы на одобрение заявки, выполнив простые рекомендации:

- При наличии дополнительного дохода расскажите о нем сотрудникам банка. Для документального подтверждения принести выписку с банковского счета или декларацию.

- При наличии в собственности ликвидного имущества предоставьте его банку в качестве дополнительного обеспечения. Например, если вы предоставите в залог новый автомобиль, это укрепит уверенность банка в вашей надежности.

- Находите созаемщиков и поручителей. Их наличие поможет получить одобрение при невысоком официальном доходе или при наличии небольших проблем с кредитной историей.

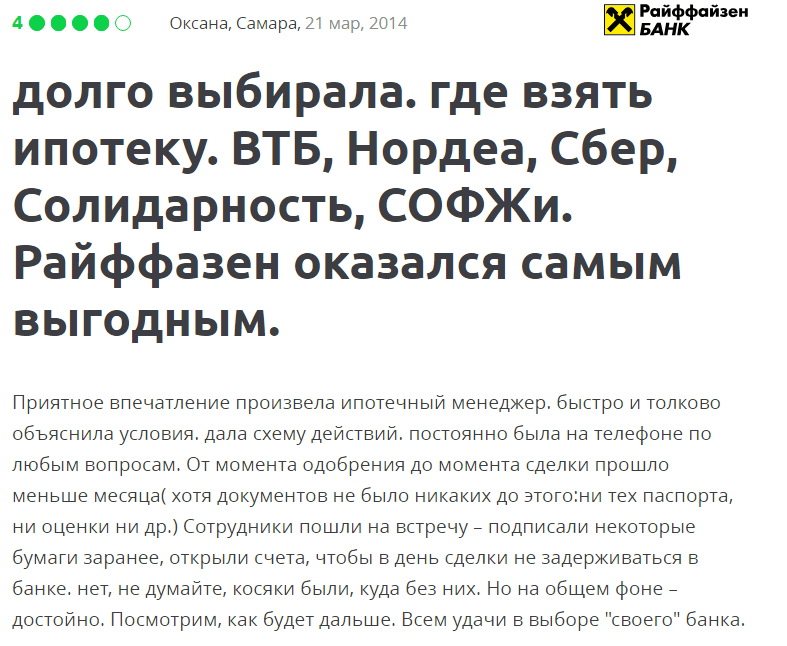

Отзывы об ипотеке для матерей-одиночек

Глащенко Валерия:

Молчанова Ольга:

«Я долго сомневалась, но все же решила оформить ипотеку в Сбербанке. Обратилась в отделение и описала свою ситуацию. Сотрудница банка подробно мне рассказала о действующих программах, какие документы нужно предоставить и как можно получить минимальную ставку. Для надежного получения одобрения я еще отца привлекла в качестве созаемщика, и в итоге положительное решение мне пришло через 3 дня после передачи всех бумаг. Сделка также прошла без проблем. Платежи вносить удобно, т. к. отделений и банкоматов Сбербанка очень много».

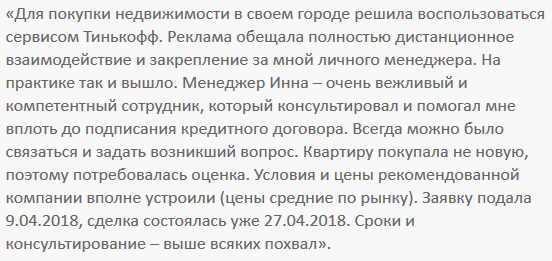

Колташева Юлия:

«Недавно я оформила наконец-то квартиру в ипотеку через Газпромбанк. На всех этапах от подачи заявки и до заключения сделки сотрудницы банка подсказывали по любым вопросам и помогали все правильно оформить. Немного пришлось побегать с бумагами, но одобрение заявки, согласование недвижимости и сама сделка прошли без нареканий».

Ипотека для матери-одиночки

На каких условиях предоставляется ипотека для матери одиночки с «Сбербанке» или в других финансовых учреждениях? Могут ли дать деньги маме с двумя или тремя детьми?

На каких условиях предоставляется ипотека для матери одиночки с «Сбербанке» или в других финансовых учреждениях? Могут ли дать деньги маме с двумя или тремя детьми?

Статус одиночки подтверждается справкой №25 (взять ее можно в ЗАГСе). После подтверждения женщине могут быть доступны социальная ипотека от Сбербанка; федеральная программа Жилище (и ее подпрограмма «Молодая семья»), а также многие другие.

Одинокие мамы могут воспользоваться кредитной программой Сбербанка «Молодая семья». Максимальная сумма кредита может составить до 80% стоимости объекта недвижимости.

Национальное законодательство не содержит определения понятия «одинокая мать» («мать-одиночка»). Термин «одинокий родитель» можно встретить в ряде актов:

- Семейный кодекс РФ;

- Федеральный закон «О гос. пособиях гражданам, имеющим детей»;

- Федеральный закон «Об актах гражданского состояния»;

- Пост. Пленума Верховного Суда РФ № 1 от 28.01.2014 г. (п. 28) «О применении законодательства, регулирующего труд женщин, а также лиц с семейными обязанностями и несовершеннолетних» (в нем присутствует понятие, но распространяется оно только на правоотношения в области трудового права).

Изучение законодательства позволяет утверждать, что одинокая мать – женщина, получившая справку формы №25 в органах ЗАГС (документ подтверждает статус).

Справка оформляется, если:

- при регистрации ребенка мать не предоставила свидетельство о браке между родителями (и нет указания на отцовство);

- нет заявления о признании отцовства в добровольном порядке;

- нет решения суда об установлении отцовства.

Также статус матери-одиночки получает женщина, которая усыновила/удочерила ребенка, но не состояла в официальном браке.

Также статус матери-одиночки получает женщина, которая усыновила/удочерила ребенка, но не состояла в официальном браке.

Получается, что значение имеет только формальный (юридический) аспект – отсутствие документов, подтверждающих отцовство. При этом мужчина может:

- проживать с ребенком в одной квартире;

- содержать семью;

- проявлять заботу и материальную поддержку.

Женщина не теряет статуса матери-одиночки даже после замужества (исключение – ситуация, когда «новый муж» усыновил/удочерил ребенка).

Когда мы выяснили все нюансы со статусом, необходимо найти ответ на вопрос: «Дают ли ипотеку матерям-одиночкам?».

Дают ли ипотеку матерям-одиночкам в Сбербанке или в других банках?

Да, вы можете получить средства на покупку недвижимости в общем порядке или воспользоваться одной из льготных государственных программ (если подтвердите статус):

- Программа «Молодая семья». Участвуют лица не старше 35 лет при покупке недвижимости на «первичке». Программа действует в ряде регионов, а суть сводится к тому, что государство выделяет из бюджета средства на первоначальный взнос. Заемщик может претендовать на льготный период со сниженной процентной ставкой (при рождении второго ребенка – 3 года, а при рождении третьего – 5 лет).

- Программа «Ипотека плюс материнский капитал». Средства, полученные в рамках мат. капитала, можно использовать для погашения первоначального взноса, а также для погашения задолженности (полной или же частичной). Само собой, в банке спросят про сертификат.

- Покупка жилья у застройщика, работающего напрямую с банком (к примеру, «Сбером»). Заемщик должен покупать недвижимость на «первичке». Но выбор объектов, по которым снижена ставка, ограничен.

- Использование социальных региональных программ. Но их условия зависят от конкретного населенного пункта.

Когда вопрос с возможностью получения средств решен, остается разобраться с условиями и требованиями. Как матери одиночке получить льготную ипотеку и какие документы предоставлять?

Оформление ипотеки матери-одиночке: правила, требования, условия

Ключевое требование – наличие стабильного и постоянного дохода. Его размер традиционно должен быть таким, чтобы на погашение кредита уходило не больше 60%. Если размера заработной платы не хватает, то можно привлечь созаемщиков (не больше 3).

Требования по получению ипотеки в банке:

- Гражданство Российской Федерации;

- возраст – от 21 до 75 лет (для кредитов, которые выдаются без подтверждения трудовой деятельности – 65 лет; для «молодой семьи» срок чуть отличается);

- привлечение созаемщиков (если требуется);

- стаж работы – от 6 месяцев на нынешнем месте работы + минимум 1 год общего стажа за последние 5 лет.

Проблемы могут возникнуть, если у матери-одиночки:

- недостаточный доход, а привлечение созаемщиков не «спасает» ситуацию;

- плохая кредитная история;

- выбранный объект не соответствует кредитной политике банка.

Как взять ипотеку матери-одиночке и какие документы необходимо будет предоставить? Общий список включает более 20 штук (но все зависит от конкретной ситуации).

Документы, которые предоставляются для оформления ипотеки

Без подтверждения доходов и трудовой занятости:

Без подтверждения доходов и трудовой занятости:

- заявление-анкета заемщика;

- паспорт с отметкой о регистрации;

- второй документ, подтверждающий личность (вы можете предоставить водительское удостоверение; удостоверение личности сотрудника федеральных органов власти; загранпаспорт или страховое свидетельство обязательного пенсионного страхования).

Для подтверждения доходов и трудовой занятости:

- заявление-анкета;

- паспорт с отметкой о регистрации;

- документ для подтверждения регистрации по месту пребывания (если есть временная регистрация);

- документы, для подтверждения финансового состояния и трудовой занятости (действительны 30 дней с момента выдачи).

При залоге иного объекта недвижимости для получения кредита:

- документы по залогу;

- сведения, которые могут быть предоставлены после одобрения банком кредитной заявки:

- документы по кредитуемому жилому помещению (могут предоставляться в течение 90 календарных дней с после принятия решения о выдаче кредита).

Документы для подтверждения первоначального взноса:

- справки;

- выписки, взятые по банковскому счету.

Учитывайте, что банк вправе изменять условия по собственному усмотрению и требовать от заемщика предоставления дополнительных документов.

Если вы претендуете на получение кредитных средств по программе «Молодая семья», то банк дополнительно попросит:

- свидетельство о браке (за исключением предоставления средств людям из неполных семей);

- св-во о рождении ребенка;

- документы для подтверждения родства;

- док-ты для удостоверения личности;

- св-во о перемене фамилии, имени, отчества.

Если заемщик претендует на кредит по программе «Ипотека плюс материнский капитал», то должен будет дополнительно предоставить:

- сертификат на материнский (семейный) капитал;

- справка из Пенсионного фонда РФ об остатке средств мат. капитала.

Место получения кредитных средств

В отделениях Сбербанка России (или любого другого банка), расположенных по месту:

- регистрации заемщика или же одного из созаемщиков;

- расположения кредитуемого объекта недвижимости;

- аккредитации компании-работодателя заемщика/созаемщика.

Сроки рассмотрения поданной кредитной заявки

Документы изучаются не больше 8 рабочих дней. Если вы оформляете заявку перед большими праздниками, то календарно придется ждать до 2 недель.

Кредитные средства предоставляются матери-одиночке единовременно или частями.

Порядок погашения ипотеки

Ипотека в Сбербанке для матерей-одиночек допускает различные способы погашения:

Ипотека в Сбербанке для матерей-одиночек допускает различные способы погашения:

- полное или частичное;

- внесением ежемесячных аннуитетных (равных) платежей.

Если вы хотите досрочно выплатить ипотеку, то отправляетесь в отделение банка и пишете заявление. В нем указываете:

- дату досрочного погашения средств по ипотечному кредитованию;

- сумму средств;

- счет, с которого будут перечисляться денежные средства.

Дата досрочного погашения должна приходиться на рабочий день. Минимальный размер сумм не ограничивается. Плата за досрочное погашение обычно не взимается.

Ответственность за несвоевременное погашение кредита

Банк имеет право взыскать с клиента неустойку. Ее размер соответствует размеру ставки, установленной Банком России на дату заключения договора.

Неустойка начисляется с суммы просроченного платежа с момента просрочки (день, следующий за датой исполнения обязательств) и до момента внесения платежа.

Теперь вы знаете, могут ли дать деньги на покупку недвижимости матери-одиночке.

Условия ипотеки от «Сбербанка» на приобретение строящегося жилья для матери-одиночки

Первый взнос — 10-20% от суммы. Условия можно найти на сайте «Сбербанка»:

- возраст – от 21 до 75 лет;

- стаж работы – от 6 месяцев на текущем рабочем месте (+ 1 год общего стажа);

- размер максимальных и минимальных сумм кредитования в каждом случае определяется индивидуально (зависит от региона);

- срок кредитования – до 30 лет;

- ставка по кредиту может изменяться (уточняйте информацию в официальных источниках).

- условие кредитования – обязательное оформление страхования жизни и здоровья + оформление страховки недвижимости;

- сроки завершения строительства не ограничиваются условиями программы.

Условия ипотеки на покупку готового жилья

- Валюта кредита – российские рубли;

- срок ипотеки – до 30 лет;

- размер первоначального взноса – от 15% (но может увеличиваться по усмотрению банка);

- обеспечение исполнения обязательств – залог объекта (кредитуемого или любого другого);

- возраст заемщика – от 21 до 75 лет.

Заемщик предоставляет стандартный пакет документов. Но в дополнение к нему необходимо будет предоставить подтверждение залога недвижимости.

Ипотека матери-одиночке с одним ребенком окажется под силу. Но все зависит от размера дохода, которым располагает семья. Если средств недостаточно, придется привлекать созаемщиков (до 3 человек).

«Ипотека с господдержкой для семей с детьми» от Сбербанка

Новая программа доступна с 1 января 2018 года. Договоры заключаются с 7 февраля 2018 г. Условия программы распространяются на граждан РФ, у которых родился 2-й или 3-й ребенок в период с 01.01.2018 по 31.12.2022 г. Срок кредитования – от 1 года до 30 лет.

По программе «Приобретение готового жилья» в рамках ипотеки с господдержкой можно купить:

- квартиру (в т.ч. в «таун-хаусе»);

- дом;

- таун-хаус;

- жилое помещение с тем земельным участком, на котором оно располагается.

По программе «Приобретение строящегося жилья» в рамках ипотеки с господдержкой от Сбербанка можно получить:

- квартиру (в т.ч. в жилом доме, состоящем из одной или нескольких блок-секций — «таун-хаус»);

- дом;

- таун-хаус.

Предложение распространяется на семьи с двумя детьми и больше. Но учитывайте условия, на которых банк готов предоставить вам средства.

Ипотека + материнский капитал для одиноких родителей

Сумму мат. капитала можно использовать для:

- внесения первоначального платежа по ипотеке;

- погашения задолженности полностью;

- погашения части долга.

Ипотека с материнским капиталом позволяет матерям-одиночкам купить готовое или строящееся жилье.

Получить кредит под материнский капитал от Сбербанка могут клиенты, которые воспользуются предложениями:

- «Приобретение готового жилья – Единая ставка»;

- «Приобретение строящегося жилья».

Документы для получения ипотеки с материнским капиталом для матери-одиночки

Кроме стандартного пакета документов, указанного выше, необходимо будет предоставить в банк:

- сертификат на материнский (семейный) капитал;

- выписку (справку, уведомление) из территориального органа Пенсионного фонда РФ об остатке средств мат. капитала (действительна в течение 30 календарных дней с момента выдачи).

Особые условия получения ипотеки с мат. капиталом

«Сбербанк» предусмотрел дополнительные требования для оформления ипотеки:

- помещение, которое вы покупаете с использованием средств банка, должно оформляться в собственность заемщика или детей;

- заемщики, у которых нет зарплатного счета в Сбербанке, обязаны предоставить пакет документов, подтверждающих занятость и уровень заработной платы;

- клиент должен в течение 6 месяцев с момента выдачи кредита обратиться в отделение Пенсионного фонда для перечисления средств (или их части) в счет погашения задолженности.

Схема получения кредита на покупку жилья

- Обращаемся в банк и предоставляем полный пакет документов;

- ждем решения по вашему запросу (в течение 8 рабочих дней);

- выбираем объект недвижимости и предоставляем по нему пакет документов;

- подписываем кредитную документацию;

- регистрируем права на объект недвижимости в Росреестре;

- получаем жилищный кредит с одним ребенком, двумя или с тремя детьми.

Ипотека без первоначального взноса матерям-одиночкам

Не стоит рассчитывать на возможность получения заемных средств без первоначального взноса в 15-20%.

Льготные условия распространяются на:

- лиц, которые принимают участие в федеральной программе поддержки заёмщиков;

- семьи, получившие материнский капитал (именно он и используется для погашения первоначального взноса);

- военнослужащих (для них разработаны отдельные программы кредитования и предоставления средств);

- контрагентов сторонних банков, которые хотят рефинансировать жилищный кредит за счёт средств Сбербанка.

Есть региональные льготные программы, направленные на поддержку неполных семей. Дополнительно можно попробовать уменьшить размер персонального взноса (или убрать его), используя:

- Специальные банковские программы без ПВ (но по ипотекам они встречаются редко);

- программу «Переезд»;

- потребительский кредит;

- субсидии от государства, выдаваемые в наличной или же в безналичной форме;

- кредит под залог;

- деньги в долг;

- классическое завышение;

- материнский капитал;

- заем от застройщика, получаемый на специальных условиях (но в 2020 году подобных предложений на рынке тоже не особо много!);

- акции застройщика и специальные бонусные предложения.

Что касается социальной ипотеки, то здесь в качестве третьей стороны выступает государство. Правоотношения приобретают более сложный характер. Есть региональные программы, по которым государство готово компенсировать до 100% (а заемщику остается только погашать кредиты).

Особо выгодных условий и серьезных привилегий для матерей-одиночек (одиноких родителей) нет. Но они могут воспользоваться стандартными предложениями по «Молодой семье» или «Ипотеке с материнским капиталом».

Обязательным условием будет подтверждение места работы и доходов, а по отдельным программам тот же «Сбербанк» готов предоставить кредит на сумму до 80% от стоимости жилья.