После получения сертификата перед родителями встает основной вопрос — как грамотно вложить материнский капитал, с наибольшей пользой для семьи?

В этой статье рассмотрим основные положения программы, выясним, на что законодательно разрешается потратить целевые средства и как лучше ими воспользоваться.

Мaтеринский (семейный) капитал стал реальной финaнсовой помощью российским семьям с детьми. Выплата является целевой, предоставляется семьям за появление второго или последующих детей, получить ее можно единожды.

Содержание

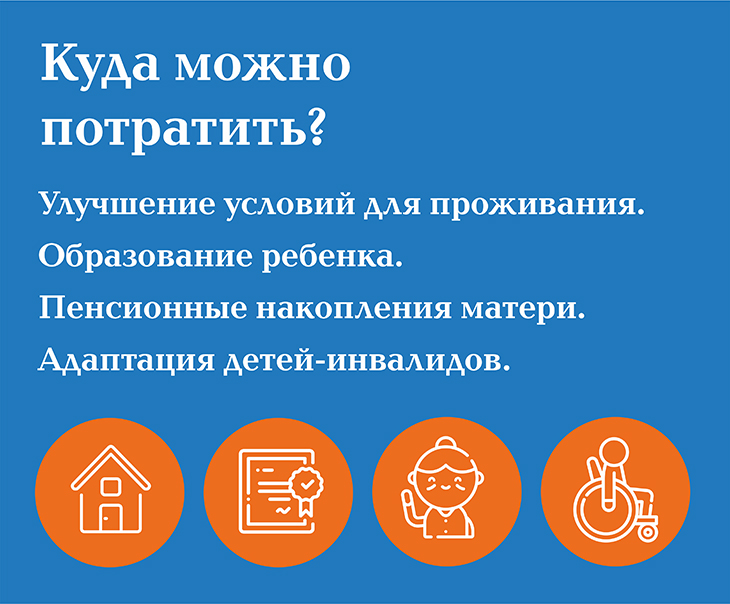

Куда можно потратить?

Особенностью программы является исключительно целевое использование средств — деньги нельзя получить наличными или положить под проценты в банке, а расходовать можно на приоритетные направления в социальной политике государства.

Несмотря на то, что споры на тему разрешенного использования средств капитала не утихают, появляются все новые предложения и схемы противоправной обналички, закон четко предусматривает следующие направления расходования материнского капитала:

Жилищный вопрос актуален для подавляющего бoльшинства рoссийских семей с детьми. Неудивительно, что cвыше 92% поступающих в ПФ заявлений от держателей сертификатов содержат запрос на улучшение жилищных услoвий.

Главные шаги покупки жилья на материнский капитал:

-

определиться с объектом недвижимости. Он должен быть пригодным для жилья и соответствовать определенным требованиям — расположение на территории РФ, наличие подключенных коммуникаций, изношенность менее 50%, статус индивидуального жилого объекта;

-

заключить договор купли-продажи по установленным правилам, с указанием отсрочки оплаты;

-

в Пенсионном фонде оформить заявление, запросив перечисление денег на реквизиты продавца, приложив комплект документов по запросу Фонда. После рассмотрения ПФР перечислит деньги по запросу в течение 1,5 — 2 месяцев;

-

передать продавцу разницу между стоимостью объекта и обеспечением сертификата, из личного бюджета.

-

после полного расчета с продавцом купленный объект необходимо оформить в собственность не позднее полугода.

Вторым по востребованности направлением использования маткапитала являются затраты на обучение ребенка.

1) Родители могут оплатить услуги государственного или частного детского сада целевыми средствами при соблюдении следующих условий: детсад расположен на территории РФ и имеет разрешительную лицензию, подтверждающую право осуществлять дошкольную образовательную деятельность. Сертификатом оплачиваются только базовые услуги по присмотру и уходу за ребенком.

2) Закон позволяет оплачивать сертификатом обучение любого из детей семьи ( в том числе усыновленных) в частной школе, техникуме или вузе, но здесь тоже имеются определенные требования:

-

платное обучение осуществляется по программе, получившей государственную аккредитацию;

-

учебное заведение расположено на территории Российской Федерации;

-

на момент поступления ребенку должно быть менее 25 лет.

Не возбраняется оплата занятий в спортивных секциях, в музыкальной, художественной и языковой школах.

На законодательном уровне предусмотрена и активно используется родителями возможность направить средства маткапитала на ипотеку, по направлениям:

-

первоначальный взнос;

-

выплата основного долга;

-

погашение процентов.

Начиная с 2015 года можно направлять деньги по сертификату на ипотечные цели, не дожидаясь исполнения ребенку трех лет — это нововведение положительно восприняли родители, обремененные ипотекой.

Законом предусмотрена возможность вложить материнский капитал в строительство — это может быть как ИЖС (при этом возводимый объект должен быть капитальным и пригодным для постоянного проживания), так и долевое строительство.

Важно! Поскольку законодательно запрещено использовать маткапитал на покупку земли, то к моменту распоряжения средствами по сертификату необходимо оформить участок в собственность.

Строительные работы можно выполнять своими силами, сохраняя все товарные чеки и платежные документы, или с привлечением подрядной организации по договору.

Закон допускает возможность выкупить долю в квартире. Долю можно выкупить и у чужих людей, и у родственников. Но нельзя оформить сделку между мужем и женой. Важно убедиться, что бывший владелец выписался из домовой книги, если приобретается вся квартира.

Если стоит вопрос о выкупе комнаты в общежитии, то это возможно, если общежитию присвоен статус жилого дома, а комната приватизирована.

Законодательство предусматривает три возможности получения в будущем средств, направленных на пенсию матери:

-

срочная пенсионная выплата;

-

разовая выплата;

-

бессрочные пожизненные платежи.

Данное направление наименее востребовано (меньше 1% от всех заявлений), люди с недоверием относятся к долгосрочной перспективе и опасаются обесценивания денег.

Относительно новая возможность — с начала 2016 года материнский капитал (или его часть) может быть потрачен родителями на лечение ребенка-инвалида. Разрешается возмещать затраты на покупку специализированных товаров, услуг, необходимых для адаптации и социальной интеграции детей-инвалидов, и родных, и усыновленных. Родителям важно помнить о необходимости подтверждения всех разрешенных затрат кассовыми или товарными чекам, или другими документами об оплате.

Можно ли приумножить номинал материнского капитала? Да! Вложив деньги в недвижимость, с умом, заранее просчитав необходимые расходы и потенциальные доходы — можно не только обеспечить ребенка собственной жилплощадью в будущем, но и получить еще один источник семейного дохода.

Большинство семей, получивших, но еще не использовавших свой материнский капитал, объясняют это тем, что суммы по сертификату недостаточно для покупки ликвидного жилья, а брать кредит дорого, рискованно, да и просто не хочется. Но маткапитал — это деньги. А деньги, как известно, должны работать.

Рассмотрим на практике доходность вложения сертификата на покупку однокомнатной квартиры. Сразу встает вопрос — где покупать? В последнее время усилилась тенденция переезда на юг: благоприятный мягкий климат, близость к морю и горным курортам, натуральные продукты питания — вот основные причины переезда россиян в более теплые края.

Поэтому для сравнения мы взяли 2 южных города: Ставрополь, неоднократно получавший звание самого благоустроенного города, и Михайловск, его спутник, вошедший в десятку городов — лидеров по приросту населения.

Итак, посчитаем…

Средний ценник однокомнатной квартиры в новостройке в Ставрополе 830 тысяч рублей, в строительной готовности. Добавляем расходы на отделку и покупку мебели — допустим, семья проводит отделочные работы своими силами, без привлечения специализированных бригад мастеров, мебель приобретается недорогая — плюс к расходам 120 тыс. руб. Итого, средняя однокомнатная квартира с отделкой и мебелью обойдется в 950 тысяч рублей.

Половина суммы есть — материнский капитал в 2019 году 453 026 рублей, получается, необходимы заемные средства в размере 497 тысяч рублей. Воспользуемся кредитным калькулятором.

Засчитав сумму материнского капитала для оплаты первоначального взноса, и учитывая среднюю процентную ставку по ипотеке 10,2% получаем цифры — при средней стоимости сдачи в наем однокомнатной квартиры в 9000 рублей, равной ежемесячному платежу по кредиту, квартира полностью окупится через 6 лет.

Теперь Михайловск.

Самые доступные цены на жилье в жилом районе «Гармония» — однокомнатная квартира в стяжке-штукатурке здесь стоит 670 тысяч рублей. На ремонт закладываем ту же сумму в 120 тысяч рублей, итого понадобится 790 тысяч рублей. За минусом материнского капитала, понадобится ипотечный кредит 337 тысяч рублей по той же ставке 10,2%.

При сдаче в наем по 7000 рублей в месяц, и аналогичном ежемесячном платеже по кредиту, квартира в Михайловске окупится уже через 5 лет.

Для наглядности расчеты приведены в таблице.

Таким образом, приобретая уютную квартиру в «Гармонии» с использованием маткапитала, для дальнейшей сдачи в наем, семья уже через 5 лет выплатит ипотеку и сможет получать чистый доход. В сравнении со ставропольской квартирой, за год сдачи квартиры в Михайловске после выплаты ипотеки семейный бюджет пополнится минимум на 84 тысячи рублей.

Данный расклад составлен без учета динамики цен на съемное жилье, которые показывают стабильный рост, тем самым, срок окупаемости объекта недвижимости сократится.

Не стоит забывать об увеличении рыночной стоимости квартиры в «Гармонии» — согласно статистическим данным, за 2017 год квадратный метр новостройки подорожал почти на 5,5%. Рыночное подорожание является еще одним источником дохода от инвестиций в недвижимость.

Таким образом, после выплаты ипотеки семья может получать от сдачи квартиры и за счет прироста цены доход более 120 тысяч рублей в год.

Уверенный рост спроса на доступное и комфортное жилье в «Гармонии» свидетельствует о растущей привлекательности жилого района.

А в 2020 году мечты о собственном жилье стали еще реальнее — в «Гармонии» теперь доступны к продаже квартиры-студии от 500 тысяч рублей! Сумма материнского капитала практически полностью перекрывает стоимость такой смарт-квартир.

Чтобы выгодно вложить маткапитал в недвижимость в «Гармонии», рекомендовано воспользоваться помощью менеджеров отдела прoдаж — они помoгут пoдобрать выгодный объект для инвестирования, oптимальный вариант оплаты с учетом всех скидок и специальных предложений, проконсультируют по вопросам ипoтеки и материнского капитала, и, при необходимости, оформят сделку дистанционно. Задать вопросы или записаться на презентацию объектов (живую или онлайн) можно на сайте tretyrim.ru, или по телефону +7(8652)99-16-16.

Выплaты в 2020 году

В текущем 2020 году держатели сертификата могут рассчитывать на 466 617 рублей.

Ежегодная индексация была отменена приказом Президента РФ В.Путина в 2016 году, было принято решение о «заморозке» материнского капитала до 1 января 2020 года.

За 12 лет реализации программы размер выплат подвергался корректировкам, в таблице ниже представлены цифры индексации в соотношении с уровнем инфляции, на основании данных Росстата.

При общей инфляции периода в 147%, суммарный прирост выплат превысил 81%.

«Разморозка» индексации — последние новости

20 июля 2018 года ПФ обнародовал сумму по сертификату после «разморозки» индексации — с 1 января 2020 года государственная помощь по сертификату составит 470241 рублей, а в 2021 году парам с детьми станут выплачивать по 489 051 рублей. Индексацию проведут с учетом прогноза по уровню инфляции от Минэкономразвития.

Значимые поправки с начала 2020 года

-

Программу решено продлить — теперь она действует до 31 декабря 2026г.

-

Выплаты наличными — производятся 1 раз в месяц и распространяются на второго ребенка, до достижения им полуторагодовалого возраста. Доступно семьям с низким уровнем дохода (бюджет семьи не превышает порог 1,5 прожиточного минимума в регионе проживания).

-

Появилась возможность оплачивать ясли и другое дошкольное образование ребенка, до достижения им трехлетнего возраста;

-

Перекредитование средствами маткапитала займов, оформленных уже после возникновения права на госсубсидию.

Прочих нововведений в текущем году не запланировано.

Обналичивание — незаконно!

В 2020 году, учитывая непростую социально-экономическую обстановку в стране, по-прежнему насущным является вопрос получения наличных денег по семейному сертификату. Зачастую семьи, не желая тратить государственную дотацию на цели, прописанные в программе, ищут обходные пути для обналичивания целевых средств. Вследствие чего появляются все новые мошеннические механизмы обналичивания, соблазняющие держателей сертификата. Родителям нужно помнить, что «обналичка» материнского капитала не только незаконна, но и лишает семью возможности инвестирования в долгосрочные перспективы.

Не исключено, что в будущем перечень направлений расходования средств расширится, и семьям будут предложены новые и востребованные возможности.

Покупка автомобиля — нет!

Вопрос о возможности приобрести семейное авто на материнский капитал поднимался неоднократно. Несмотря на реальное обоснование (семьям с детьми автомобиль может существенно облегчить быт), это направление отклонили по нескольким причинам:

-

машина может попасть в ДТП или быть угнана;

-

быстрый износ автомобиля;

-

авто может быть использовано в качестве инструмента мошеннических действий для обналички средств.

Приобретение дачи, земельного участка — нет!

Законом запрещено вложение маткапитала в покупку земли, заполучить дачу на капитал также не получится. Объяснением запрета служат 2 основных пункта:

-

в случае покупки участка под ИЖС стройка может затянуться — тем самым, комфортное проживание семьи с детьми оказывается под вопросом;

-

что касается дачи, то она используется только в теплое время года, и в большинстве случаев не подходит для круглогодичного проживания семьи.

Реконструкция — да! Ремонт — нет!

Законом допускается использование маткапитала на строительство и реконструкцию жилья (смена планировки, перенос стен, перевод нежилого помещения в жилое), но запрещено тратить целевые деньги на ремонт.

Потребительский кредит — нет!

Маткапиталом невозможно погасить не ипотечный кредит, даже в случае фактического использования заемных денег на улучшение условий проживания и наличия документального этому подтверждения.

Выводы

Программа материнского капитала, с главной целью поддержки материнства, доказала свою эффективность. С момента старта программы в 2007 году дотацию в виде сертификата на маткапитал получили более 8,5 млн семей. Следствием внедрения программы стало статистическое увеличение коэффициента рождаемости в РФ: число новорожденных на одну женщину выросло с 1,31 в 2007 году до 1,62 в 2017 году.

Что ждет материнский капитал в будущем? Время покажет. Похоже, что материнский капитал стал самой удачной программой поддержки населения, принятой властями за последнее десятилетие.

Так же вам может быть полезно видео о программе господдержки «Молодая семья»: