С 2015 года в России действует программа налоговых каникул для ИП.

Наталия Челован главбух

Наталия Челован главбух

Налоговые каникулы — время, когда предприниматель может не платить налоги. ИП разрешили уходить на каникулы в 2015 году. Программа действует до 2020 года, если что-то изменится — напишем.

Сейчас максимальный срок налоговых каникул — два налоговых периода. Продолжительность периода зависит от того, какая у ИП система налогообложения.

Для упрощенной системы налогообложения (УСН) налоговый период — 1 год. Для патентной системы налогообложения (ПСН) — срок действия патента, а он может длиться от 1 до 12 месяцев.

Содержание

- Кто может уйти на каникулы

- Есть ли льгота в вашем регионе

- Сколько длятся каникулы

- Как уйти на каникулы

- Дополнительные ограничения

- Не забудьте про фиксированные взносы

- Коротко

- 1. Кто может получить налоговые каникулы в 2018-2020 году?

- 2. Налоговые каникулы введены во всех регионах России?

- Как узнать, есть ли каникулы в моем регионе?

- Какие системы налогообложения ИП попадут под каникулы?

- Что произойдет, если я выйду за ограничения по налоговым каникулам?

- Как долго будут действовать каникулы?

- А что со взносами в ПФР? Их нужно платить?

- А отчетность нужно сдавать?

- Как вообще получить эту льготу? Нужно писать какое-то заявление?

- Подводим итог:

- Что изменится для ИП в 2020 году?

- «Как открыть ИП в 2020 году? Пошаговая Инструкция для начинающих»

- «Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2020 году?»

- «ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2020 году?»

Кто может уйти на каникулы

Чтобы выйти на каникулы, ИП должен соответствовать нескольким критериям.

Новизна. ИП должен быть новым. То есть зарегистрированным как ИП впервые после принятия закона в вашем регионе.

Если раньше вы работали как индивидуальный предприниматель, потом закрылись, а потом снова зарегистрировали ИП — каникулы вам не положены. По ИНН сразу видно — впервые регистрируется предприниматель или повторно. Дело в том, что у ИП сохраняется ИНН физлица, а этот ИНН в свою очередь не меняется на протяжении всей жизни.

Предприниматель вправе применить льготную ставку 0% со дня его госрегистрации непрерывно в течение двух налоговых периодов.

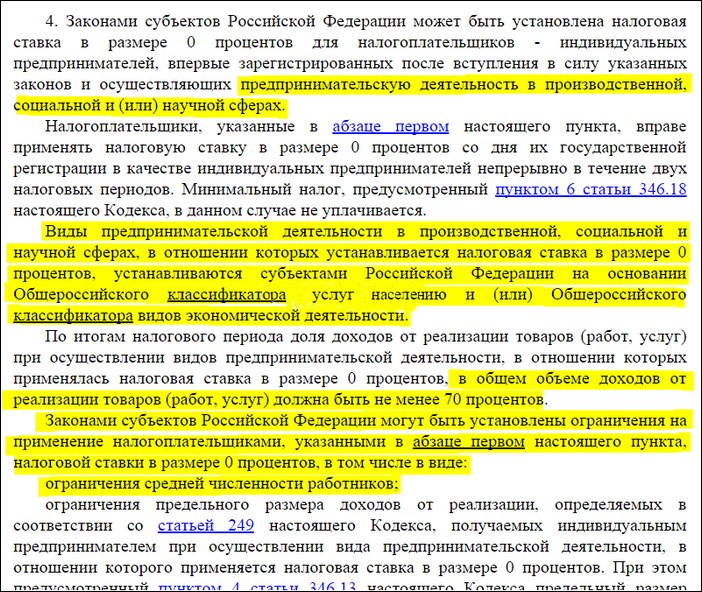

Вид деятельности. ИП должен работать в производственной, социальной, научной сферах или в сфере бытовых услуг населению. Доходы от льготного вида деятельности должны составлять не менее 70% от вашего общего дохода.

Торговля к льготным видам деятельности не относится.

Налоги. ИП должен числиться как плательщик УСН или ПСН.

Регион. ИП должен быть зарегистрированным в регионе, который поддерживает программу налоговых каникул.

Есть ли льгота в вашем регионе

Каждый регион устанавливает свой список льготных видов деятельности. Список закреплен в местном законодательстве. На сайте Минфина собраны все актуальные региональные законы о налоговых каникулах.

Если такого закона нет для вашего региона, то нет и каникул.

Субъекты РФ самостоятельно вводят налоговые каникулы для отдельных категорий

Например, в Саратовской области сейчас на каникулы могут уйти предприниматели на УСН, которые занимаются:

- сбором и заготовкой дикорастущих грибов;

- разведением свиней;

- охотой, отловом и отстрелом диких животных, включая предоставление услуг в этих областях;

- научными исследованиями и разработками в области естественных и технических наук;

- дошкольным образованием;

- малярными и стекольными работами.

Почему список именно такой — мы не знаем.

Сколько длятся каникулы

Каникулы действуют два налоговых периода — это два года для УСН или два периода действия патента для ПСН. Год регистрации ИП считается первым налоговым периодом.

Допустим, вы зарегистрировали ИП на УСН в августе 2017 года и попали по всем критериям под налоговые каникулы. Первый налоговый период для вас закончится в декабре 2017 года. Вторым налоговым периодом для вас станет весь 2018 год.

Если зарегистрировали ИП на УСН в октябре 2017 года, то первый налоговый период для вас все равно закончится в декабре 2017 года. Примите к сведению: в конце года регистрировать ИП на УСН для ухода на каникулы невыгодно.

Для ИП на ПСН налоговые каникулы могут оказаться короче. Один налоговый период равен сроку действия патента. Патент же могут выдать на срок от 1 до 12 месяцев в пределах календарного года.

Если ИП два раза подряд получил патент на 6 месяцев для изготовления изделий народных художественных промыслов, то его каникулы закончатся через один календарный год.

Если получил патент сначала на 3 месяца, а потом на 6 месяцев — каникулы продлятся 9 месяцев и на этом закончатся, потому что ИП израсходует оба налоговых периода. Уже следующий патент — на любой срок — нужно будет оплатить.

Как уйти на каникулы

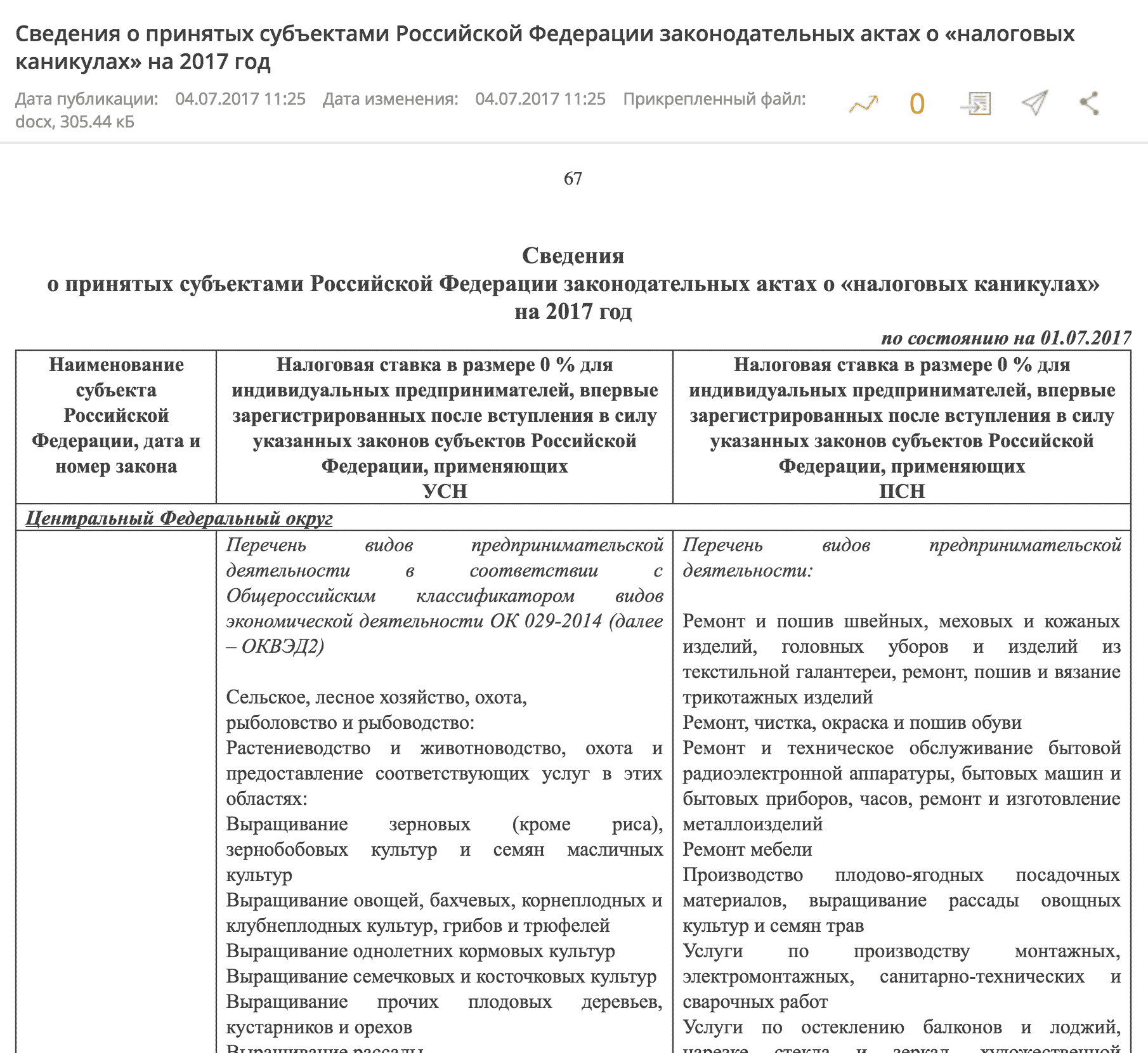

Шаг 1. На сайте Минфина откройте раздел «Сведения о принятых субъектами Российской Федерации законодательных актах о „налоговых каникулах“ на 2017 год» от 01.07.2017 и найдите свой регион. Посмотрите, попадает ли ваш вид деятельности под льготу.

Например, для Москвы не указаны конкретные коды ОКВЭД, но есть информация о том, что на льготу могут претендовать ИП на УСН, которые занимаются:

- научными исследованиями и разработками;

- производством офисной техники и оборудования;

- производством компьютеров и периферийного оборудования;

- производством текстильных изделий и одежды;

- выделкой и крашением меха;

- производством кожи и изделий из кожи и так далее.

Если есть сомнения, позвоните в районную ИФНС и уточните, попадают ли ваши ОКВЭДы в категорию, указанную в перечне льгот. Вдруг вы программируете станки на ассемблере, а для ИФНС это попадает в категорию «производство компьютеров и периферийного оборудования». Короче, нужно разбираться в каждом конкретном случае.

Если вы занимаетесь, допустим, принтами на футболках — каникул не будет. Но если разрабатываете новую технологию принтов, то, вероятно, будут.

Шаг 2. Сообщать в ИФНС о выходе на каникулы не нужно, налоговый кодекс не предусматривает для предпринимателя такой обязанности. Каких-либо обязательных заявлений или уведомлений о праве на налоговые каникулы в ИФНС подавать не нужно. Но можно обратиться в свою налоговую инспекцию за справочной информацией, применимы ли налоговые каникулы к вашему виду деятельности.

Если вы только открываетесь, просто подайте уведомление о применении УСН по форме 26.2-1. Когда будете сдавать декларацию по УСН, укажите ставку 0%.

![]()

Форма 26.2-1. Заявление о переходе на упрощенную систему налогообложения

Если же вы открываетесь и собираетесь применять ПСН, всё немного сложнее: нужно подать заявление на получение патента по форме 26.5-1. В нем нужно указать применяемую налоговую ставку и сослаться на региональный закон.

Шаг 3. Когда будете сдавать годовую декларацию по УСН, укажите в ней ставку 0%. По ПСН не нужно ни оплачивать патент, ни отчитываться в ФНС.

Дополнительные ограничения

Чтобы ИП мог уйти на каникулы, «льготный» вид деятельности должен приносить бизнесу не менее 70% от всего дохода. Если меньше, то на льготу претендовать вы не можете.

В отдельных регионах могут быть ограничения по количеству сотрудников. На УСН допускается не более 100 работников, а на ПСН не более 15, но и это количество может быть снижено в регионе. Например, вводя налоговые каникулы, Москва ограничила для ИП возможность нанимать более 15 человек даже на упрощенке.

Еще есть ограничения по предельному максимальному размеру доходов в год или по отдельным кодам ОКВЭД. Субъекты РФ, вводя налоговые каникулы, могут установить свою величину предельного дохода для льготного вида бизнеса.

Посмотреть это можно в региональном законе — его дата и номер указаны в той же таблице на сайте Минфина.

Если вы нарушаете эти ограничения — например принимаете больше сотрудников, чем можно, — вы утрачиваете право на льготу. Это значит, что нужно будет заплатить налоги за весь период, когда ставка 0% перестала для вас действовать.

Не забудьте про фиксированные взносы

Каникулы не освобождают от уплаты фиксированных взносов ИП за себя, страховых взносов и НДФЛ за его сотрудников, а также от других необходимых налогов и сборов — например земельного и транспортного налога при наличии по ним объектов налогообложения.

Коротко

- Каникулы — возможность для ИП не платить единый налог по УСН или за патент непрерывно, в течение двух налоговых периодов.

- Чтобы выйти на каникулы, ИП должен быть «молодым», числиться плательщиком УСН или ПСН, заниматься определенной деятельностью и числиться в регионе, где каникулы разрешены.

- ИФНС уведомлять или предупреждать о применении налоговых каникул не нужно.

- Декларацию по УСН сдавать нужно, платить взносы за себя и сотрудников — тоже нужно.

Добрый день, уважаемые ИП!

Многие люди открывают ИП в надеже получить так называемые “налоговые каникулы”, которые были введены еще в 2015 году. Кто-то где-то что-то слышал =), а потом страшно удивляются, когда им отказывают в этой льготе.

Сразу отмечу, что сама идея налоговых каникул действительно очень хороша. Но, как и всегда, есть много нюансов, о которых необходимо помнить, чтобы получить это послабление в налогах.

Итак, давайте тезисно пройдемся по этой волнующей многих теме в формате “Вопрос-Ответ” на 2018-2020 годы. Кстати, Вы можете посмотреть мое видео по этой теме, или прочитать текстовую версию ниже:

1. Кто может получить налоговые каникулы в 2018-2020 году?

Нужно, чтобы одновременно выполнялись следующие условия для ИП:

- ИП на Ваше имя должно открываться впервые. То есть, если вы закроете нынешнее ИП, и на голубом глазу придете за положенной льготой, как вновьоткрытое ИП, то вам откажут. То есть, эта льгота распространяется только на тех, кто встает на учет как ИП впервые. Причем с момента регистрации ИП прошло не более двух лет, а сама регистрация произошла ПОСЛЕ вступления в силу РЕГИОНАЛЬНОГО закона о налоговых каникулах.

- Вы должны работать в одной из этих трех сфер: производственная, социальная, научная.

- Причем доля от таких видов деятельности должна быть НЕ МЕНЕЕ 70% от общего дохода ИП.

- В вашем регионе должен быть издан местный закон, который разрешает налоговые каникулы.

Причем региональные власти могут ввести следующие ограничения:

- По количеству сотрудников;

- По предельному доходу в год;

- Пропишут конкретные коды деятельности по ОКВЭД, на которые распространяются налоговые каникулы.

Таким образом, ИП, который хочет получить налоговые каникулы, должен внимательно изучить местные законы, чтобы понять подходит его деятельность под эту льготу или нет.

Также Вы должны узнать из местных законов какие именно коды по ОКВЭД попадают под эту льготу. Они должны быть четко прописаны, так как под понятия научная, производственная или социальная сфера можно за уши притянуть почти любой вид предпринимательской деятельности =)

Все это можно узнать в свой налоговой инспекции, где вставали на учет как ИП.

2. Налоговые каникулы введены во всех регионах России?

Нет, не во всех. Дело в том, что эта льгота отдана на усмотрение местных властей. И еще не во всех регионах РФ эти каникулы уже действуют. Но в Москве их уже ввели: https://dmitry-robionek.ru/zakon/nalogovie-kanikuli-v-moskve.html

Для того, чтобы они были введены в Вашем регионе, местным властям необходимо сначала принять закон.(пункт 4 статьи 346.20 и пункт 3 статьи 346.50 НК РФ, Федеральный закон от 29.12.2014 № 477-ФЗ).

Важно: Вы можете рассчитывать на налоговые каникулы только в том случае, если открылись ПОСЛЕ вступления соответствующего РЕГИОНАЛЬНОГО закона.

Естественно, если предприниматель “привязан” к налоговой по прописке, то льготы нужно ждать и требовать в том регионе, где прописан будущий ИП. А не там, где он будет вести деятельность.

Как узнать, есть ли каникулы в моем регионе?

Самый простой способ – это позвонить по горячей линии в ФНС.

Какие системы налогообложения ИП попадут под каникулы?

- ИП на УСН (Упрощенка или упрощенная система налогообложения)

- ИП на ПСН (Патентная система налогообложения)

Другие системы налогообложения не указаны в законе, а значит, не могут рассчитывать на эту льготу.

Что произойдет, если я выйду за ограничения по налоговым каникулам?

Разумный вопрос. Действительно, Вы сразу потеряете эту льготу, как только нарушите одно из условий приведенных выше. Если ИП теряет право применять нулевую ставку, то согласно:

В случае нарушения ограничений на применение налоговой ставки в размере 0 процентов, установленных настоящей главой и законом субъекта Российской Федерации, индивидуальный предприниматель считается утратившим право на ее применение и обязан уплатить налог по налоговым ставкам, предусмотренным пунктом 1, 2 или 3 настоящей статьи, за налоговый период, в котором нарушены указанные ограничения. (п. 4 введен Федеральным законом от 29.12.2014 N 477-ФЗ)

То есть, если Вашу льготу посчитают недействительной, то заплатите налоги за весь период, когда она была признана недействительной для Вас, как ИП.

А пункты 1,2,3 дословно гласят следующее:

1. В случае, если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов. 2. В случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15 процентов. Законами субъектов Российской Федерации могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 процентов в зависимости от категорий налогоплательщиков. (в ред. Федерального закона от 26.11.2008 N 224-ФЗ) 3. Законами Республики Крым и города федерального значения Севастополя налоговая ставка может быть уменьшена на территориях соответствующих субъектов Российской Федерации для всех или отдельных категорий налогоплательщиков. В отношении периодов 2015 — 2016 годов налоговая ставка может быть уменьшена до 0 процентов. В отношении периодов 2017 — 2021 годов налоговая ставка может быть уменьшена: — до 4 процентов в случае, если объектом налогообложения являются доходы; — до 10 процентов в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов. При этом налоговые ставки не могут быть ниже 3 процентов и могут дифференцироваться в зависимости от категорий налогоплательщиков. Налоговые ставки, установленные в соответствии с настоящим пунктом законами Республики Крым и города федерального значения Севастополя, не могут быть повышены в течение периодов, указанных в настоящем пункте, начиная с налогового периода, с которого применяется пониженная налоговая ставка. (п. 3 введен Федеральным законом от 29.11.2014 N 379-ФЗ)

Как долго будут действовать каникулы?

С 1-го января 2015 года по 31 декабря 2020 года. То есть, можно рассчитывать еще на три года этой льготы. А если быть точным, то они будут действовать в еще в 2018, 2019 и 2020 годах. Но для конкретного ИП налоговые каникулы могут длиться не более двух налоговых периодов со дня регистрации в качестве ИП.

Может быть, их продлят и после 2020 года, но на данный момент таких предпосылок нет. Следите за обновлениями блога, если что-то изменится, то я напишу об этом.

А что со взносами в ПФР? Их нужно платить?

Да, нужно.

Большая ошибка думать, что если ИП находится на каникулах, то не нужно платить обязательные взносы в ПФР и ФФОМС (за себя и за работников). Нужно.

Еще раз подчеркну, что это налоговая льгота по УСН (или ПСН). А взносы в ПФР и ФФОМС – не относятся к налогам.

А отчетность нужно сдавать?

Обязательно. Даже если у Вас нулевая отчетность – ее нужно сдавать. И еще раз повторюсь, что налоговые каникулы для ИП не означают, то что можно полностью игнорировать отчетность.

Платите все взносы в ПФР и ФФОМС (за себя и работников), сдаете отчетность. Все, как обычно.

Как вообще получить эту льготу? Нужно писать какое-то заявление?

Хороший вопрос. Так как налоговые каникулы вводятся на региональном уровне, то за справкой по таким вопросам нужно обращаться в свою налоговую инспекцию. Еще раз напомню, что это инспекция, которая “привязана” к адресу прописки в Вашем паспорте.

Подводим итог:

- Вы должны прояснить вопрос о том, действуют ли налоговые каникулы в Вашем регионе;

- Узнать конкретные коды ОКВЭД, которые попадают под эту льготу;

- Ваше ИП должно быть на УСН или ПСН;

- Вы должны выполнять все ограничения, которые прописаны в законе;

- Сдавать всю налоговую отчетность, несмотря на то, что она будет нулевой.

Ну, и могут быть другие нюансы, которые могут возникнуть в процессе Вашей работы.

P.S. Если у Вас есть дополнения к этой информации, то можете написать можете написать их ниже.

Что изменится для ИП в 2020 году?

- Сводная статья по изменениям для ИП на 2020 год

- Фиксированные взносы ИП на 2020 год уже известны

- Налоги и взносы ИП на УСН 6% без сотрудников в 2020 году

- Как открыть ИП в 2020 году? Пошаговая инструкция для начинающих и ответы на частые вопросы!

- Патент для ИП на 2020 год: разрешенные виды деятельности + ответы на частые вопросы по изменениям

Не забудьте подписаться на новые статьи для ИП!

И Вы будете первыми узнавать о новых законах и важных изменениях:

Подписаться на новости по емайл

Уважаемые читатели!

Готово подробное пошаговое руководство по открытию ИП в 2020 году. Эта электронная книга предназначена прежде всего для новичков, которые хотят открыть ИП и работать на себя.

Она так и называется:

«Как открыть ИП в 2020 году? Пошаговая Инструкция для начинающих»

Из этой инструкции Вы узнаете:

- Как правильно оформить документы на открытие ИП?

- Выбираем коды ОКВЭД для ИП

- Выбираем систему налогообложения для ИП (краткий обзор)

- Отвечу на множество сопутствующих вопросов

- Какие органы надзора нужно уведомить после открытия ИП?

- Все примеры приведены на 2020 год

- И многое другое!

Уважаемые предприниматели!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2020 год:

«Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2020 году?»

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2020 году?

- Примеры по расчетам налогов и страховых взносов «за себя»

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Уважаемые читатели, готова новая электронная книга для ИП на 2020 год:

«ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2020 году?»

Это электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2020 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.