С НДС не понаслышке знакомы все, кто занимается предпринимательской деятельностью. Аббревиатура расшифровывается как налог на добавленную стоимость. Разумеется, у бухгалтеров процесс вычисления НДС обычно доведен до автоматизма – это рутинная работа, без которой сложно представить не только документооборот многих компаний, но и их финансовую отчетность. Однако владение информацией о налоговом бремени фирмы необходимо не только финансистам: хорошо, когда маркетологи, менеджеры и руководители тоже понимают в основах налогообложения, так как в противном случае легко принять неверное решение.

Обсудим, как вычислить НДС разными способами и каким образом определяется НДС к уплате в бюджет. Чтобы добавить к теории немного практики, рассмотрим конкретные примеры.

Содержание

- НДС – основные определения и формулы

- Как считается НДС к уплате в бюджет?

- Примеры расчета НДС к уплате в бюджет

- Подводим итоги

- Расчет НДС

- Как посчитать НДС 20% от суммы: пример

- Как посчитать НДС по ставке 10%

- Как рассчитывается НДС 10% от суммы: пример

- Как из суммы вычленить НДС

- Как из суммы вычленить НДС 20%: пример

- Как из суммы вычленить НДС 10%: пример

- Формула начисленного НДС

- Формула вычета НДС

- Итоговая сумма НДС

- Безопасный вычет по НДС в 2019 году

- Как считать НДС: правильно вычисляем 20% от суммы (пример, алгоритм)

- Как определить сумму НДС (вычисление)

- Как посчитать НДС от суммы

- Как посчитать НДС в том числе

- Как посчитать сумму с НДС

- Пример расчета НДС

- Итоги

- НДС — для чайников. Что это такое простыми словами

- Откуда взялся НДС

- Кто платит НДС

- Расчёт НДС

- Формулы расчёта НДС

- Налоговый кредит и налоговое обязательство

- Виды НДС

- Отчётность по НДС

- Итог

- Что такое НДС

- Кто такие налоговые агенты по НДС

- Льготы по НДС

- Когда льготы не действуют

- Как рассчитывается НДС

- Чем отличается ставка 0% от отсутствия НДС и что такое возмещение НДС

- Сроки уплаты НДС

- Налоговый вычет по НДС

- НДС можно вернуть только с расходов бизнеса

- Как не попасть под подозрения налоговой

- Что будет, если не уплатить НДС

- Что такое НДС для чайников

- Плательщики налога НДС.

- Объекты НДС.

- Способ исчисления НДС

- Освобождение от уплаты НДС

- Налоговые ставки для НДС

- Пример расчета НДС

- Сроки перечисления НДС в бюджет

- Отчетность по НДС

- Налоговые вычеты по НДС. Порядок применения вычетов

- Порядок возмещения НДС

- Счет-фактура по НДС

- Нововведения 2013 года

- Налог с оборота

- Тестирование

- Современность

- Российский НДС

- Понятие и составляющие

- Виды и ставки

- Что облагается, а что нет

- Расчет

- Способы начисления и уплаты

- Отчетность

- Налоговые вычеты

- Нововведения

- Как рассчитать НДС. Пример расчета

- Расчет НДС.

- Кто должен рассчитывать НДС.

- Алгоритм расчета НДС.

- Примеры расчета НДС.

НДС – основные определения и формулы

Налог на добавленную стоимость появился во Франции около 60 лет назад – он сменил бытующий в те времена налог с продаж. Последний непомерной ношей лежал на плечах предпринимателей, поскольку в расчет бралась именно выручка, а не прибыль, что не давало возможности развиваться компаниям, работающим с небольшой накруткой. В России НДС был введен в 1992 году, а порядок его исчисления сегодня регулируется 21 главой Налогового кодекса.

Процесс расчета НДС к уплате в бюджет не так прост, как кажется на первый взгляд

НДС – это косвенный налог, за счет которого в государственный бюджет поступает часть стоимости работ, товаров или услуг; она создается в течение всего производственного процесса, а в бюджет вносится по мере реализации товаров и услуг.

В соответствии с Налоговым кодексом РФ (164 статья) на территории нашей страны в настоящее время применяются следующие ставки НДС:

- 0% – применяется к экспортируемым товарам, а также к специфической продукции (почтовые марки, пошлины, лицензии и подобное).

- 10% – используется в случае реализации некоторых товаров для детей, медоборудования, жизненно необходимых продовольственных товаров (к примеру, молоко, хлеб и сахар) и т.д.

- 20% – действует с 01 января 2019 года, заменив привычную ставку в 18%; считается основной ставкой НДС и распространяется на все остальные товары, работы и услуги.

Рассмотрим, по каким формула происходят начисление и выделение НДС.

Вычисление НДС от суммы

Логично, что с заданием рассчитать какой-либо процент от суммы справится любой человек, знакомый с азами математики. Приведем формулу:

НДС = Сумма без НДС × Налоговая ставка / 100. Данную формулу можно записать короче, если подставить на место ставки налога конкретное значение, например 20%. Тогда НДС = Сумма без НДС × 20 / 100 = Сумма без НДС × 0,2.

Пример. Предположим, фирма реализует мебельные шкафы стоимостью 15000 рублей без НДС за 1 штуку. Налоговая ставка составляет 20%. Рассчитаем НДС и итоговую цену шкафа вместе с налогом:

- НДС (20%) от суммы = 15000 × 20 / 100 = 15000 × 0,2 = 3000 рублей.

- Цена шкафа с НДС = 15000 + 3000 = 18000 рублей.

Конечно, чтобы вычислить сумму с НДС, необязательно производить два действия, легко обойтись одним: сумму без НДС × 1,2. То есть стоимость мебельного шкафа с НДС будет = 15000 × 1,2 = 18000 рублей.

Вычисление НДС в том числе

Расчет НДС в том числе представляет собой выделение налога, уже заложенного в сумму. К примеру, все цены в обычных продовольственных магазинах уже представлены с НДС – говорят, что товар стоит, например, 2000 рублей с НДС. Формула для расчета налога выглядит следующим образом:

НДС = Сумма с НДС × Налоговая ставка / (Налоговая ставка + 100).

Когда мы используем определенную ставку, формулу можно упростить. Например, при ставке 20%: НДС = Сумма с НДС × 20 / 120.

Пример. Компания занимается продажей газовых плит по цене 24000 рублей с НДС за одну штуку. Ставка НДС – 20%. Определим сумму налога и стоимость плиты без надбавки:

- НДС = 24000 × 20 / 120 = 4000 рублей.

- Цена плиты без НДС = 24000 – 4000 = 20000 рублей.

Также цену без налога несложно определить иначе: 24000 / 1,2 = 20000 рублей.

Как считается НДС к уплате в бюджет?

Если вспомнить рекламу, то неуплаченные налоги мешают спокойному сну. Но это не самое худшее – невыполнение своих обязательств перед государством чревато большими штрафами для предпринимателей. Чтобы перечислить в бюджет НДС и налог на прибыль, следует сначала определить прибыль от продаж и ряд других показателей. Остановимся подробнее на том, что рассчитать НДС, который необходимо уплатить в бюджет.

Важно: налоговым периодом для плательщиков налога на добавленную стоимость является квартал, а крайней датой сдачи декларации по НДС – 25 число месяца, который следует за отчетным периодом (кварталом). Например, за 4 квартал 2019 года следует отчитаться не позднее 25 января 2020 года. Если 25 число выпадает на выходной, то декларацию можно сдать в первый рабочий день, идущий за отчетным. Хотя, конечно, не стоит оставлять все на последний момент.

В бюджет уплачивается НДС, равный разнице между начисленным налогом на добавленную стоимость (с тех товаров и услуг, которые были реализованы, или с полученной за них предоплаты) и НДС, принимаемым к вычету (рассчитывается на основании приходных документов, отражающих покупку организацией товаров и услуг). Формула выглядит следующим образом:

НДС к уплате в бюджет = Начисленный НДС – НДС к вычету.

Если в результате расчетов получилось отрицательное число, то компания имеет право претендовать на возмещение НДС из бюджета. Однако надо иметь в виду, что возврат денежных средств будет сопряжен с рядом проверок.

Примеры расчета НДС к уплате в бюджет

Для наглядности обратимся к данным конкретной организации и рассчитаем на их основании сумму НДС, которую следует перечислить в бюджет.

Пример №1

ООО «Дубочки» занимается продажей сахара и кофе (ставки НДС 10% и 20% соответственно). В течение 1 квартала 2019 года выручка от реализации сахара составила 160000 рублей, а кофе – 320000 рублей без НДС. Компания является посредником – она приобрела товары у поставщика, затратив на рассматриваемые партии 115000 рублей и 224000 рублей без НДС. Найдем сумму НДС, которую нужно уплатить в бюджет:

- Определим сумму НДС, начисленную в результате реализации сахара и кофе: 160000 × 0,1 + 320000 × 0,2 = 16000 + 64000 = 80000 рублей.

- Вычислим НДС к вычету (сумму налога, которую компания уплатила поставщику при покупке товаров): 115000 ×0,1 + 224000 × 0,2 = 11500 + 44800 = 56300 рублей.

- Рассчитаем НДС к уплате в бюджет: 80000 – 56300 = 23700 рублей.

Уплата НДС за отчетный период (квартал) осуществляется посредством перечисления в бюджет трех равных платежей. В нашем примере фирме следует заплатить по 7900 рублей (23700 / 3 = 7900) три раза – до 25 апреля, до 27 мая и до 25 июня.

Важно: все операции с налогом на добавленную стоимость должны быть подтверждены с точки зрения закона: если вы приобретаете товары, то обязательно обращайте внимание на правильность оформления бухгалтерских документов. Некоторым кажется, что старая форма счета-фактуры, отсутствие подписи или мелкие погрешности в данных контрагентов – лишь несущественные помарки, однако это совсем не так. Перечисленные ошибки обычно приводят к тому, что НДС к вычету не принимается. Внимательное отношение к документам позволяет избежать многих неприятностей – например, пени за просрочку платежа по договору.

Пример №2

ООО «Пластмассовая жизнь» занимается производством и продажей пластиковой посуды. За последний квартал был выполнен крупный заказ – продано 4570 комплектов посуды для пикника по цене 320 рублей за штуку без НДС. Ставка налога – 20%. Затраты на материалы составили 110 рублей на один комплект, однако приобретались они у фирмы, работающей по упрощенке, то есть без НДС. Вычислим сумму НДС для уплаты в бюджет:

- Определяем сумму НДС, начисленную при продаже комплектов посуды: 4570 × 320 × 0,2 = 292480 рублей.

- Так как в данном случае расходные материалы были куплены у организации, не применяющей НДС, вычитать из полученной цифры нечего, следовательно, всю сумму необходимо перечислить в бюджет.

Важно: вопрос о целесообразности ведения бизнеса с теми компаниями, которые не используют НДС, давно занимает умы многих руководителей фирм на ОСНО. Однако здесь все решают конкретные цифры – определить суммы НДС к уплате в разных случаях не сложнее, чем посчитать переплату по кредиту. Иногда логичнее остановиться на сделке без НДС, если цена товаров существенно ниже.

Подводим итоги

Процесс расчета НДС к уплате в бюджет не так прост, как кажется на первый взгляд. Нужно обращать внимание на множество нюансов – особенно на наличие и достоверность бухгалтерской документации по каждой сделке, поскольку получить налоговый вычет за «красивые глаза» не удастся.

Стоит понимать, что существует безопасная доля вычетов по НДС (около 88%). Сегодня этот показатель варьируется в зависимости от регионов. Его превышение относят к налоговым рискам, так как фискальные органы, скорее всего, заинтересуются, почему компания получает такие большие вычеты и законно ли это.

Расчет НДС

Актуально на: 4 апреля 2019 г.

Формулы расчета НДС достаточны просты. Чтобы вычислить НДС от суммы при реализации товаров (работ, услуг), облагаемых НДС по ставке 20%, используется следующая формула:

Как посчитать НДС 20% от суммы: пример

Организация, реализовала товар, облагаемый НДС по ставке 20%, общей стоимостью 100000 руб. Соответственно, сумма НДС составит 20000 руб. (100000 руб. х 20%).

Как посчитать НДС по ставке 10%

В этом случае используется формула, аналогичная формуле вычисления НДС по ставке 20%, только вместо 20% подставляется значение 10%:

Как рассчитывается НДС 10% от суммы: пример

Предприниматель реализовал товар, облагаемый НДС по ставке 10%, общей стоимостью 50000 руб. Соответственно, сумма НДС составит 5000 руб. (50000 руб. х 10%).

Как из суммы вычленить НДС

Бывают ситуации, когда НДС нужно начислять не сверх определенной суммы, а нужно наоборот вычленить НДС, уже «сидящий» внутри какой-либо суммы. Например, это может потребоваться продавцу при получении предоплаты за товар. Для этих целей применяется следующая формула:

Расчетная ставка НДС в 2019 году может принимать два значения: 20/120 и 10/110. Выбор ставки зависит от того, по какой ставке облагается конкретная реализация – 20% или 10%.

Как из суммы вычленить НДС 20%: пример

Организация-исполнитель получила от заказчика предоплату в счет предстоящего выполнения работ, облагаемых НДС по ставке 20%. Сумма предоплаты составляет 360000 руб., в том числе НДС.

Т.к. работы облагаются по ставке 20%, то для определения суммы НДС с предоплаты используется расчетная ставка 20/120. НДС с предоплаты в нашем примере будет равен 60000 руб. (360000 руб. х 20/120).

Как из суммы вычленить НДС 10%: пример

ИП поступил аванс в счет предстоящей поставки товаров, облагаемых НДС по ставке 10%. Сумма аванса – 110000 руб., в том числе НДС.

В данном случае для того, чтобы посчитать сумму входного НДС применяется расчетная ставка 10/110 (т.к. товар облагается по ставке 10%). Соответственно, сумма НДС с аванса составит 10000 руб. (110000 руб. х 10/110).

Формула начисленного НДС

Чтобы посчитать сумму начисленного НДС за квартал, применяется следующая формула:

Если в течение квартала выполнялись строительно-монтажные работы для собственных нужд, производилась корректировка реализации товаров (работ, услуг) или же реализация/корректировка реализации предприятия в целом как имущественного комплекса, то НДС по этим операциям также включается в общую сумму начисленного НДС. Также если вы делали восстановление НДС, ранее принятого к вычету, то не забудьте прибавить к общей сумме начисленного НДС сумму восстановленного налога.

Формула вычета НДС

НДС, принимаемый к вычету в том или ином квартале, рассчитывается по нижеприведенной формуле:

Если у организации/ИП есть НДС, подлежащий вычету по строительно-монтажным работам, выполненным для собственного потребления, то этот НДС прибавляется к общей сумме НДС, принимаемой к вычету в конкретном квартале.

Итоговая сумма НДС

Сумма НДС, которую нужно уплатить в бюджет по итогам квартала, рассчитывается следующим образом:

Важно отметить, что если в результате расчетов итоговое значение у вас получилось равным нулю, то в бюджет ничего платить не нужно. Если же полученное значение отрицательное, то вы вправе претендовать на возмещение НДС из бюджета.

Безопасный вычет по НДС в 2019 году

Существует еще одна связанная с НДС формула, которую обязательно надо взять на вооружение каждому бухгалтеру:

Дело в том, что если доля вычетов за 12 месяцев будет равна или превысит 89%, то вашей компанией заинтересуются налоговики и могут даже прийти с выездной проверкой (п. 3 Приложения № 2 Концепции, утв. Приказом ФНС России от 30.05.2007 N ММ-3-06/333@).

Т.к. налоговым периодом по НДС является квартал, то и расчет доли вычетов нужно производить на основании деклараций за 4 истекших квартала.

Подробнее о безопасной доле вычетов по НДС вы можете прочитать .

Как считать НДС: правильно вычисляем 20% от суммы (пример, алгоритм)

Как определить НДС (вычисление)

Как посчитать НДС от суммы

Как посчитать НДС в том числе

Как посчитать сумму с НДС

Пример расчета НДС

Итоги

Как определить сумму НДС (вычисление)

При реализации товаров, работ, услуг, передаче имущественных прав НДС предъявляется покупателю дополнительно к цене реализации (п. 1 ст. 168 НК РФ).

На практике при расчете НДС возможны 2 вопроса:

- Если есть сумма без НДС — как считать НДС от суммы?

- Если есть сумма с учетом НДС — как посчитать НДС в том числе.

Поясним, как правильно посчитать НДС в каждом из случаев.

Как посчитать НДС от суммы

Как вычислить НДС от суммы? Это несложно: нужно просто математически рассчитать процент. Расчет производится по формуле:

НДС = НБ × Нст / 100,

Где: НБ — налоговая база (то есть сумма без НДС), Нст — ставка НДС: 20 процентов (до 01.01.2019 — 18) или 10 процентов.

Как посчитать НДС в том числе

Посчитать НДС в том числе — это значит выделить налог, который заложен в итоговую сумму. Здесь для вычисления используют формулы:

НДС = С / 120 × 20 — если нужно посчитать НДС 20% (с 01.01.2019),

НДС = С / 118 × 18 — если нужно посчитать НДС 18% (до 01.01.2019),

НДС = С / 110 × 10 — если ставка налога 10%,

Где: С — сумма, включающая НДС.

См. также «Что входит в перечень товаров, облагаемых НДС по ставке 10%?»

ВНИМАНИЕ! Данный расчет не означает применение расчетных ставок 20/120 (18/118) или 10/110 — это просто способ выделить налог из итоговой суммы.

Подробно о расчетных ставках читайте в этой статье.

Как посчитать сумму с НДС

Посчитать сумму с НДС можно, не вычисляя предварительно сам налог. Для этого используйте формулы:

С = НБ × 1,20 — если считать НДС по ставке 20% (с 01.01.2019),

С = НБ × 1,18 — если считать НДС по ставке 18% (до 01.01.2019),

С = НБ × 1,10 — по ставке 10%,

где НБ — налоговая база, то есть сумма без налога.

Предлагаем вам проверить себя и воспользоваться нашим калькулятором по расчету НДС.

Предлагаем вам проверить себя и воспользоваться нашим калькулятором по расчету НДС.

Пример расчета НДС

Используя приведенные выше формулы, разберем, как правильно считать НДС (сверх суммы и в том числе), на примерах.

Пример 1

ООО «Икс» реализует партию бетонных блоков в количестве 100 тыс. шт. по цене 55 руб. за штуку. Ставка НДС — 20% (п. 3 ст. 164 НК РФ), налог в цену не включен. Как посчитать НДС 20% и итоговую стоимость партии с учетом налога?

- Сначала определим стоимость партии без НДС (налоговую базу):

55 руб. × 100 000 шт. = 5 500 000 руб.

- Посчитаем НДС от суммы:

5 500 000 × 20/100 = 1 100 000 руб.

- Вычислим сумму с НДС:

5 500 000 + 1 100 000 = 6 600 000 руб.

- Или определить итоговую сумму можно сразу, без предварительного расчета налога:

5 500 000 × 1,20 = 6 600 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 5 500 000 руб.,

- НДС 20% — 1 100 000 руб.,

- итого с НДС — 6 600 000 руб.

Пример 2

По прайс-листу ООО «Икс» цена бордюрного камня с учетом НДС составляет 240 руб. за 1 шт. Покупатель заказал партию из 10 тыс. штук. Посчитаем НДС 20%.

- Сначала определим итоговую стоимость партии:

240 руб. × 10 000 шт. = 2 400 000 руб.

- Посчитаем НДС в том числе:

2 400 000 / 120 × 20 = 400 000 руб.

- Остается сумма без НДС:

2 400 000 – 400 000 = 2 000 000 руб.

Ее также можно найти без предварительного выделения налога:

2 400 000 / 1,20 = 2 000 000 руб.

Проверить правильность расчета можно, начислив НДС на полученную стоимость без налога:

2 000 000 × 20/100 = 400 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 2 000 000 руб.,

- НДС 20% — 400 000 руб.,

- итого с НДС — 2 400 000 руб.

О том, как отразить в декларации и в бухучете рассчитанную сумму НДС, смотрите в Готовом решении от КонсультантПлюс.

Итоги

Как видим, посчитать НДС сверху или НДС в том числе не сложно. Главное помнить формулы расчета и использовать верную ставку налога.

См. также статью «Формула расчета НДС по ставке 20% от суммы».

НДС — для чайников. Что это такое простыми словами

НДС — три буквы, которые определённо слышал каждый из нас. Даже если вы никак не связаны с бизнесом. Аббревиатуру можно встретить в любом чеке при походе в магазин. Но что это такое, и почему оно есть везде, куда не посмотри, знают далеко не все. И даже если задаться таким вопросом, то простая расшифровка сокращения — «налог на добавленную стоимость» вообще может ни о чём не сказать, кроме разве того, что это опять какой-то налог. А меж тем, знать это нужно. Ведь касается НДС абсолютно каждого, даже если вы простой менеджер по продажам или труженик предприятия.

Самое простое, что нужно знать изначально — налог этот накладывается на любой товар и на любую услугу, которая продаётся фирмой по цене хоть чуть-чуть выше её себестоимости. В таком варианте, НДС будет вычисляться исходя из разницы между себестоимостью продукта и его ценой при продаже.

Откуда взялся НДС

Целых сто лет назад (двадцатые годы двадцатого века) налог на добавленную стоимость пришёл на смену бытующему тогда налогу с продаж. До этого налог брался со всей выручки. И предпринимателям было сложно, ведь приходилось совершать постоянные одинаковые платежи, которые совсем не учитывали возможный доход. Они базировались только на голой выручке, а не прибыли. Но на территории Российской Федерации НДС был введён только лишь в 1992 году.

До недавнего времени ставка НДС была равна 18%. К этой цифре многие успели привыкнуть. Так что, когда стало известно, что НДС планируют повышать, общественность начала сильно возмущаться. Многие политологи и экономисты выступали с критикой новых законов. Ведь повышение на 2%, которое могло показаться некритичным, на самом деле привело бы к повышению цен абсолютно на всё.

Тем не менее, с 1 января 2019 года, НДС в России стал официально равняться 20%.

Такая ставка распространяется за некоторым исключением на большинство товаров и услуг. Но существуют и другие её варианты. Так, ставкой в 10 процентов, например, облагаются медицинские препараты, детские товары и некоторые продукты сферы питания. А вот продукт на экспорт (вывоз) вообще этим налогом не облагается. Там ставка НДС равна нулю.

Регламентирует ставки статья 164 НК РФ.

Кто платит НДС

В голове обывателя может родиться схема, предполагающая, что его этот налог совсем не касается. Ну, платит себе предприниматель, и пусть платит. Но это ошибочное мнение. Потому что в реальности всю сумму этого налога оплачивает в итоге сам покупатель. Чтобы понять, почему же так происходит, обратимся к простенькому примеру и посмотрим какие этапы проходит формирующийся налог на добавленную стоимость.

- Одна компания заказывает у другой фирмы материал, чтобы изготовить свой товара из него. Она этот материал оплачивает. На эту сумму стоимости материала, которую компания заплатила будет накладываться НДС.

- Далее эта компания из купленного материала производит свой товар, а потом решает, какую же стоимость готового изделия поставить? Да так, чтобы и самим в убытке не быть, и клиенты не разбежались от завышенных цен? Первым делом, берётся сумма денег, которую затратили на производство единицы нового товара. Размер налога при этом тоже рассчитывается, но записывается в «налоговый кредит».

- Дальше, компании нужно определиться, сколько будет стоить товар для конечного покупателя. Здесь складывается себестоимость товара, подсчитываются акцизы, вписывается та доля, которая после продажи пойдёт на прибыль и уже прибавляется НДС. То есть он уже будет входить в стоимость товара, которую заплатит при покупке потребитель.

- Когда товар в определённом количестве продан, компания сядет подсчитывать прибыль. Из полученных денег высчитывается 20 процентов налога, которые уже оплатил покупатель. И эти деньги уходят на налоговые обязательства по оплате НДС.

Вот такая простая схема, которая показывает, что цена товара в магазине уже включает в себя налог на добавленную стоимость. И если бы его не учитывалось, товар бы стоил меньше.

Расчёт НДС

Для понимания всего процесса, снова обратимся к примеру.

Открыли мы точку, где будут продаваться джинсы. Чтобы что-то продать, нужно сначала это произвести или купить. В нашем случае, мы находим фирму, которая продаёт джинсы оптом. И тратим 100 тысяч рублей на покупку партии товара, где одна пара джинсов обходится в 10 тысяч рублей (дорогие джинсы получаются, но для примера сойдёт). То есть мы приобрели 10 единиц товара.

В эти 100 тысяч рублей, которые были потрачены на товар, уже вошёл НДС 20 процентов. Так как джинсы нам продал их поставщик, который уже включил в стоимость этот налог, ведь он его должен будет оплатить государству за то, что продаёт товар выше себестоимости. То есть именно мы оплатили 20 процентов налога. Если бы его не было, партия стоила бы не 100 тысяч рублей, а 80 тысяч рублей.

Эту сумму мы рассчитываем как входящий взнос или вычет. И нам нужно будет иметь доказательства, что оплачивали мы джинсы с уже включённым НДС. Поэтому важно иметь один из подтверждающих документов — это либо счёт-фактура, либо чек, либо накладная, где отдельно сумма налога указывается. Вот почему на всех подобных документах мы можем встретить строчку с НДС.

Далее, когда мы сами формируем цену, по которой будем сбывать в розницу уже наши джинсы, эту сумму НДС мы убираем из цены за товар. И следующий НДС, которым будет облагаться уже наша продажа, будет рассчитываться из полученной суммы. То есть мы складываем наши затраты на товар (туда будет входить не только себестоимость, но и другие наши расходы, которые мы несём во время организации продажи) без НДС и уже к этой сумме прибавляем 20 процентов.

Формулы расчёта НДС

Предварительно отметим, что формулы для расчёта налогов не так просты, особенно для человека, не привыкшего иметь дело с математическими уравнениями. Поэтому существует не один калькулятор, который сам вам высчитает НДС или сумму без НДС. Найти их можно на просторах сети интернет, на специализированных сайтах. Учиться пользоваться им не нужно, там всё предельно просто — есть пара полей для ввода суммы и всё. Для тех же, кто хочет разобраться в алгоритме просчёта процента налога, разберём формулы подробнее.

Формула расчёта НДС

Возьмём известную нам сумму и обозначим её буквой «Х». Чтобы понять, сколько будет составлять налог НДС, воспользуемся простой формулой:

НДС=Х*20/100

То есть, если наша сумма товара равна 100 тысячам рублей, то НДС, на неё станет равен, исходя из формулы, 20 000 рублям. Столько мы заплатили, покупая товар у поставщика, чтобы обеспечить ему оплату его налога на добавленную стоимость.

Ещё раз, если мы хотим купить джинсы на сумму 100 000 рублей, то либо заплатим 120 000 рублей, потому что нужно будет включать туда ещё и НДС (это делает поставщик), либо заплатим 100 000 рублей с уже включённым НДС, и по факту купим меньшее количество товара.

Потому что на самом деле цена будет составлять 83 333 руб. 33 коп., а ещё 16 666 руб. 67 коп. — это цена НДС на эту сумму, которая уже включена в счёт для нас поставщиком. Можете открыть любой калькулятор НДС в интернете и проверить расчёт, а мы пока перейдём как раз к формуле, которая покажет нам почему получается 120 тысяч.

Формула расчёта суммы с НДС

Сумма — Х.

Сумма с налогом — Хн.

Хн = Х+Х*20/100

Либо

Хн=Х*(1+20/100)=Х*1,20

То есть от нашей суммы 100 000 рублей сумма с НДС будет равна 120 000 рублей. Это мы уже описали выше, то есть если хотим купить 10 пар джинсов, то придётся заплатить на самом деле 120 тысяч, а не 100, ведь поставщик включит в счёт НДС.

Формула расчёта суммы без НДС

Сумма с НДС = Хн. Требуется понять, чему будет равна сумма Х — сумма без НДС. Для понимания формулы, вспомним вторую формулу, которая рассчитывала сумму с налогом. И вводим обозначение самого налога — это будет Y. Y, если НДС равен 20 процентам = 20/100. Тогда формулы будут выглядеть так:

Хн = Х+Y*Х

Либо

Хн = Х*(1+Y)

Отсюда получаем, что Х = Хн/ (1+Y) = Хн / (1+0,20) = Хн / 1,20

Мы хотим купить товара на сумму 100 000 рублей, но так, чтобы в эту цифру уже входил НДС, и при этом понять, сколько составит истинная сумма, которую мы платим за товар, а не за налог. Пользуемся расчётом:

Сумма без НДС (Х в данном случае) = 100 000 рублей (Хн) / 1,20 = 83 333 рублей с копейками.

То есть, если действительно нам одна пара джинсов обходится без НДС в 10 тысяч рублей, то заплатив всего 100 000 рублей мы сможем приобрести у поставщика не более чем 8 пар (денег чуть-чуть останется). Либо же, если мы всё-таки потратили 100 000 рублей и купили именно 10 пар, а НДС был уже учтён в этой сумме, то значит, пара джинсов стоит 10 000 рублей с уже включённым в неё НДС. И мы его всё равно заплатили за поставщика (который в свою очередь также платил НДС за поставщика материалов, из которых эти джинсы сделаны).

Налоговый кредит и налоговое обязательство

Мы посмотрели на формулы, но, сколько же должно быть заплачено нами в бюджет этого налога, спросите вы. Давайте «добьём» тему с джинсами и решим этот вопрос, а заодно разберёмся с такими составляющими понятиями налога на добавленную стоимость, как кредит и обязательство.

Купили мы всё-таки джинсов на 120 000 рублей. Из которых 20 тысяч заплатили как НДС для поставщика. У нас есть от этого поставщика счёт-фактура на нашу партию джинсов, где чёрным по белому написано, что цена товара без НДС — 100 000 рублей, сумма НДС — 20 000 рублей, а общая стоимость — 120 000 рублей.

Далее, цифру НДС при расчётах мы отложили и запомнили как налоговый кредит.

Налоговый кредит — эта та сумма, на которую можно будет в конце отчётного периода сделать налоговый вычет из налогового обязательства — то есть уменьшить сумму налога, оплачиваемого нами в бюджет. А то, что мы должны будем оплатить в бюджет и есть — налоговое обязательство.

Смотрим дальше на джинсы.

В реальности мы будем из суммы в 120 000 рублей для формирования своей цены вычитать уплаченный нами уже НДС. То есть сумма составит те самые 100 тысяч рублей.

Допустим, включив все остальные факторы себестоимости и затрат, да прибавив процент желаемой прибыли, мы получили цену в 200 000 рублей. Именно за столько и будут проданы наши джинсы в нашем магазине конечному потребителю. И именно с этой суммы будет вычитываться наше налоговое обязательство — то есть налог, который мы должны заплатить в бюджет.

От 200 тысяч рублей, по формуле или калькулятору выходит, что НДС равен 33 333 рублей. Это наше налоговое обязательство. Но! У нас ведь есть ещё документы, которые подтверждают наш налоговый кредит в 20 000 рублей (то есть то, что мы уже заплатили 20 тысяч в виде налога на добавленную стоимость). А значит, мы из 33 тысяч можем вычесть 20 уже выплаченных. Итого получим 13 тысяч рублей, которые мы будем платить после продажи всех 10 пар джинсов (допустим, это произошло за один отчётный период).

В бюджет от нас с 200 тысяч рублей 13 000 пошли в виде налога. Но не нужно забывать, что наш поставщик также заплатил свои 13 тысяч в бюджет, которые получил от нас во время покупки джинсов изначально.

Виды НДС

- 0%

- 10%

- 20% (пришла на замену ставке в 18%)

Как уже было сказано выше, существует ряд товаров и услуг, на которые не накладывается данный налог. Поэтому можно говорить о существовании нулевой ставки. Это экспорт товара, продукты космической ниши, ниши перевозки газа и нефти и некоторые другие виды товаров. Регулирует список таких позиций 164-ая статья налогового кодекса РФ.

Также существует список товарных наименований, которые подлежат обложению налогом в десять процентов. Это в основном продукты сферы питания — мясо, овощи, молочные продукты. Также туда относят детскую одежду, детскую мебель и другое. Опять же, список немаленький, лучше с ним ознакомиться лично в налоговом кодексе, если этот вопрос вас заинтересовал.

Ну и ставка 20 процентов — самая популярная. Её вы можете повстречать почти везде.

Примечание: так как изменения в законодательстве произошли сравнительно недавно (01.01.2019), в интернете ещё можно встретить устаревшие данные, где описана ставка в 18%.

Операции подлежащие обложению НДС

- Импорт любого товара

- Любые работы по строительству зданий без заключения договора подряда

- Передача услуг и товаров для личного применения, затраты на что не учитываются при расчёте налога.

С каких процессов не взимается НДС

- Работа органов госвласти, которая относится к прямым её обязанностям.

- Процесс покупки и приватизации муниципальных и госпредприятий.

- Инвестирование.

- Реализация земельных участков.

- Передача денег предприятиям, работающим на некоммерческой основе.

Способы начисления НДС

- Вычитание. В этом варианте налог накладывается на полную сумму выручки, а уже из этой суммы высчитывается НДС, подлежащий уплате за покупку материалов для товара или услуги.

- Сложение. В этом случае НДС накладывается по фиксированной ставке по базе налогообложения. Её складывают из добавленной стоимости каждого вида продаваемого товара.

Так, как второй вариант сложен для реализации, потому что зачастую таких отдельных наименований чрезвычайно много, первый вариант применяется гораздо чаще.

Отчётность по НДС

Вроде бы стало немного понятнее, что же собой представляет налог на добавленную стоимость, откуда он берётся, как высчитывается и кто его платит. Однако за него ведь нужно ещё отчитываться в органы ФСН. Давайте разбираться, как это делается.

Первое, что нужно знать — отчитываться нужно ежеквартально. Причём по срокам — до 25 числа послеотчётного месяца. В ином случае ждут некрасивые штрафы.

Важно! Если вы отправляете отчёт по НДС почтой, то учитывайте обозначение даты подачи — это дата, которая будет стоять в штампе на письме.

Пример: От отделения почты, где вы отправляли заказное письмо с декларацией до самой налоговой посылка шла 10 дней. Отправили 18-ого, пришло 28-ого. Будет ли считаться, что вы подали отчёт не в установленный срок? Ответ — нет. Ведь 18-ое число будет значиться на штампе письма.

В случае налога на добавленную стоимость, вычетами считается та сумма налога, которая предъявляется к оплате поставщиком товара. На эту цифру и будет уменьшен налог, который пойдёт в бюджет от вас.

Но есть свои нюансы, которые нужно знать и понимать. Это касается условия принятия налоговой этих вычетов. Нужно, чтобы было соблюдено три правила:

- Сам товар, который был вами приобретен с целью последующей продажи, облагается НДС.

- У фирмы имеются все подтверждающие документы, в том числе и правильно оформленная счёт-фактура.

- Товар, который был приобретён, прошёл через процедуру бухучёта.

И только после выполнения этих условий, фирма сможет в конце налогового периода принять в качестве вычета целиком сумму платежей. Естественно, если все процедуры были налогооблагаемыми.

Счёт-фактура

В этом документе будет отражены несколько сумм. Во-первых, — стоимость товара без НДС. Во-вторых, конечная сумма с учётом НДС.

Счёт-фактура предоставляется на проданный товар клиенту. Сделать это нужно в течение 5 дней. Вся документация подшивается и отмечается в книге продаж.

Бывает так, что проверка выносит решение, вычеркнуть все высчитанные вычеты и начислить неуплаченный НДС. Такое может произойти, если в счёт-фактуре допущены ошибки. А допустить их не так и сложно, ведь счёт-фактуру оформляет контрагент, а не налогоплательщик.

Итог

Знать, что такое НДС — важно для любого. Уметь его рассчитывать — важно для тех, кто непосредственно занимается заполнением документов и сдачей отчётности в налоговое ведомство. С непривычки делать это по формулам сложно и муторно. Поэтому для проверки себя и своих контрагентов существует множество электронных ресурсов, где можно найти калькулятор НДС, который вычислит вам его за два клика. Главное, помните, что внимательность — важная составляющая в деле об НДС, а опаздывать со сдачей отчётности в налоговую никак нельзя.

Судя по форумам предпринимателей, больше всего вопросов возникает по НДС. С помощью этой статьи вы вряд ли сможете заполнить декларацию по НДС, зато узнаете все самое важное о налоге: кто платит, как рассчитать и получить налоговый вычет.

Анастасия Волошенко редактор Тинькофф-бизнеса

Анастасия Волошенко редактор Тинькофф-бизнеса Антон Дыбов эксперт по налогообложению

Антон Дыбов эксперт по налогообложению

Что такое НДС

НДС — налог на добавленную стоимость. Его платят, когда компания реализует товары, работы, услуги и имущественные права.

Продает товары, работы, услуги или имущественные права. Например, компания продала помидоры или офисное помещение — она обязана уплатить НДС.

Безвозмездно передает товары, работы, услуги или имущественные права. Например, одно юрлицо безвозмездно передает другому промышленный цех или дарит по акции в магазине микроволновку при покупке холодильника — со всех сделок надо уплатить НДС по рыночной стоимости.

Ввозит товары на территорию РФ из-за границы. Например, привозит шоколад из Японии или одежду из Китая, чтобы потом продать в России. С каждой поставки надо уплатить НДС.

Выполняет строительно-монтажные работы для себя. Своими силами строит здание, цех или делает ремонт в помещении.

В законе это называется реализацией, мы же для простоты будем называть продажей.

НДС — косвенный налог. Обычно бизнес не платит его из своего кармана, а выставляет счет конечному покупателю. Покупатель уплачивает сумму налога, а компания передает эти деньги налоговой. Возможно, вы замечали, что в чеке магазина отдельно указана цена товара и отдельно НДС. Но если товар не продали, а подарили по акции, предпринимателю все равно придется уплатить с него НДС — уже из своих денег.

Налог начисляется на добавленную стоимость. Например, предприниматель купил килограмм огурцов у поставщика за 100 рублей, а продал за 150 рублей. Если поставщик огурцов тоже плательщик НДС, то предприниматель уплатит налог только с 50 рублей разницы.

НДС платят компании и ИП на общей системе налогообложения, а также все, кто ввозит товары через границу, то есть занимается импортом.

Кто такие налоговые агенты по НДС

Мы сказали, что НДС платят компании, которые работают на общей системе. Но есть одно исключение. Платить НДС обязаны все компании, если становятся налоговыми агентами. Вот несколько примеров, когда придется это сделать.

Купили товар или услугу на территории России у иностранных фирм, не состоящих на налоговом учете. Например, приобрели оборудование в России у иностранной компании.

Купили металлолом, макулатуру или сырые шкуры животных у продавцов — плательщиков НДС.

Продали товары, имущество или услуги иностранца по договору комиссии, поручения или агентскому договору. Например, помогли продать квартиру иностранцу и взяли за это комиссию с продажи, а расчеты проходили через ваш счет.

Арендуете государственное или муниципальное имущество. Например, сняли помещение напрямую у комитета по управлению городским имуществом.

Занимаетесь продажей конфискованного имущества. Если государство уполномочило продавать конфискованное имущество, надо будет уплатить с цены продажи НДС.

Купили или получили государственное имущество. При этом имущество не должно быть закреплено за государственными или муниципальными учреждениями.

Льготы по НДС

По НДС существуют льготы. Некоторые компании могут вообще не платить налог, другие — только по отдельным операциям.

Не обязаны платить НДС некоторые компании и ИП:

- ИП на ЕНВД, УСН и патенте.

- Участники проекта «Сколково».

- ИП и компании на любых системах налогообложения, если за последние три месяца их выручка меньше 2 млн рублей. Даже если компания на общей системе налогообложения. Чтобы получить такое освобождение, придется подавать дополнительные документы.

Компании на ЕСХН работают с особыми условиями. С 2019 года они платят НДС, если заработали за год больше определенной суммы:

- 100 млн рублей за 2018 год;

- 90 млн рублей за 2019 год;

- 80 млн рублей за 2020 год и т. д.

Чтобы получить льготу для ЕСХН, нужно подать документы на освобождение. Если этого не сделать, компания должна будет платить НДС при любых доходах.

Отдельные операции. Не нужно платить НДС по таким операциям, как:

- денежные займы;

- реализация медицинских товаров и услуг;

- перевозка пассажиров;

- торговля акциями.

Когда льготы не действуют

Бывает, что формально компания подходит под льготы, но получить их не может.

При импорте. Если ИП на УСН или другом спецрежиме захочет ввезти товар через границу, ему придется уплатить НДС.

Если выставлен счет с НДС. Предприниматель на упрощенке или другом спецрежиме при желании клиента может выставить ему счет с НДС. Но тогда предпринимателю надо будет в конце квартала подать декларацию и уплатить этот НДС в бюджет.

Как рассчитывается НДС

В статье мы рассмотрим базовый вариант расчета НДС. На деле есть много тонкостей, с которыми сможет разобраться только профессиональный бухгалтер.

НДС, который нужно уплатить налоговой, считают по такой формуле:

НДС к уплате = Исходящий НДС − Входящий НДС + Восстановленный НДС

Исходящий НДС — сумма налоговой базы, умноженная на ставку НДС.

Налоговая база — сумма реализованного товара, то есть все, что компания продала или подарила. Товары, которые участвуют в акциях, тоже принимаются к учету. Если вы дарите покупателям фен за покупку дрели, со стоимости фена тоже придется уплатить НДС.

Ставка НДС — процент от налоговой базы, который определяет государство в зависимости от вида операции.

Входящий НДС — НДС, на который вам выставили счета-фактуры поставщики. Это сумма НДС, которую вы должны уплатить поставщикам вместе с платой за сырье, материалы или оборудование. Ее можно вычесть из налога. Для налоговой не имеет значения, оплатили вы счета от поставщиков или нет, поэтому формально к вычету по НДС можно предъявить всю сумму по выставленным счетам.

Восстановленный НДС — часть входящего НДС, которую в определенных ситуациях компании должны вернуть в бюджет. Например, если они перешли с общего режима налогообложения на УСН и у них остались товары на складе, с которых они до этого делали вычет. Подробнее — в п. 3 ст. 170 НК РФ.

Например, ООО покупает одежду у поставщика, а потом продает ее в розницу. Ставка НДС для них — 20%.

ООО закупило партию за 300 тыс. + 60 тыс. рублей НДС, а продало за 500 тыс. рублей + 100 тыс. рублей НДС.

Исходящий НДС в этом случае — 100 тыс. рублей. ООО покупало товар у поставщика с НДС, поэтому входящий НДС — 60 тыс. рублей.

ООО могут вычесть входящий НДС из суммы налога: 100 тыс. − 60 тыс. = 40 тыс. рублей. В этом примере нет восстановленного НДС. В итоге в налоговую надо уплатить 40 тыс. рублей.

Как вести бизнес без штрафов Зарабатывать больше и не нарушать закон. Раз в месяц — в нашей рассылке для предпринимателей

Ставки НДС. Размер ставки зависит от вида операции:

- 0% — при экспорте;

- 10% — при продаже еды, товаров для детей, журналов и книг, медицинских товаров;

- 20% — во всех остальных случаях.

Если нет входящего НДС. Расчет НДС выглядит как цепочка. Грубо говоря, каждый следующий поставщик вычитает из своего налога деньги, которые он заплатил предыдущему.

Проблема возникает тогда, когда в этой цепочке появляется компания, которая НДС не платит, например ИП на упрощенке. Тогда компания, которая купила у такого ИП, не может принять НДС к вычету.

Рассмотрим тот же пример, что и выше, но теперь счет для ООО выставляет ИП на упрощенке, который не платит НДС. ООО оплачивает счет, а потом перепродает товар дороже кому-то еще.

Со своих продаж ООО обязано уплатить НДС. Они продают товар за 500 тыс. + 100 тыс. рублей НДС. Исходящий НДС — 100 тыс. рублей.

ООО могло бы от исходящего НДС отнять входящий, но отнимать нечего: поставщик не предъявлял им НДС. Поэтому в налоговую придется уплатить все 100 тыс. рублей.

Обычно компаниям на общей системе налогообложения такой расклад не нравится, поэтому они стараются не работать с предпринимателями без НДС.

Чем отличается ставка 0% от отсутствия НДС и что такое возмещение НДС

Ставка 0% применяется при экспорте. Например, если компания что-то произвела в России и продала за рубеж. Но между ставкой 0% и просто освобождением от уплаты НДС есть большая разница.

Разберем на примере, но для начала вспомним упрощенную формулу расчета НДС:

НДС к уплате = Исходящий НДС − Входящий НДС

Компания производит оборудование для добычи полезных ископаемых и продает его за границу. Чтобы произвести партию оборудования, они закупают материалы на 120 млн рублей, из них 20 млн — НДС. Входящий НДС — 20 млн рублей.

Когда они продают оборудование в Канаду, они платят НДС по ставке 0%. Исходящий НДС — 0 рублей.

В конце квартала они заполняют налоговую декларацию и рассчитывают НДС по стандартной формуле: 0 − 20 млн = −20 млн рублей. Сумма налога к уплате отрицательная, значит, налоговая должна вернуть компании 20 млн рублей. Это называется возмещением.

Если бы компания была просто освобождена от уплаты НДС, она бы не подавала декларацию — потраченный до этого НДС ей никто не вернул бы.

Чтобы получить возмещение, надо представить пакет документов, который подтвердит, что сырье и материалы были задействованы в производстве именно того оборудования, которое продали за границу, и что эта продажа на самом деле состоялась.

Еще компания может отказаться от возмещения — перенести вычет на следующий период или вообще отказаться от ставки 0% при экспорте. В некоторых случаях это выгоднее, чем сбор документов и прохождение проверок ради небольшой суммы возмещения.

Когда можно получить возмещение, а когда нет

| Налоговый вычет | Документы | |

|---|---|---|

| Ставка 0% | Можно получить возмещение | Надо подать декларацию и подтвердить ее документами |

| Отсутствие НДС | Нет возмещения | Не надо сдавать отчетность |

Ставка 0% Налоговый вычет Можно получить возмещение Документы Надо подать декларацию и подтвердить ее документами Отсутствие НДС Налоговый вычет Нет возмещения Документы Не надо сдавать отчетность

Сроки уплаты НДС

Чтобы заплатить НДС, надо заполнить и сдать декларацию в налоговую. Сроки сдачи декларации — до 25 числа месяца следующего за отчетным кварталом. Например, за 1 квартал 2020 года надо сдать декларацию до 25 апреля.

Всю сумму налога одновременно со сдачей декларации платить не надо. По закону НДС делят на 3 равные части и платят до 25 числа каждого месяца следующего квартала. Когда предприниматель 25 апреля подает декларацию за первый квартал, он платит только ⅓ от суммы налога. Остаток выплачивает равными частями до 25 числа следующих двух месяцев.

| Отчетный период (квартал), за который платим | Когда надо сделать платеж |

|---|---|

| 4 квартал 2019 года | 27 января 2020 (25 января — суббота) |

| 25 февраля 2020 | |

| 25 марта 2020 | |

| 1 квартал 2020 года | 27 апреля 2020 (25 апреля — суббота) |

| 25 мая 2020 | |

| 25 июня 2020 | |

| 2 квартал 2020 года | 27 июля 2020 (25 июля — суббота) |

| 25 августа 2020 | |

| 25 сентября 2020 | |

| 3 квартал 2020 года | 26 октября 2020 (25 октября — воскресенье) |

| 25 ноября 2020 | |

| 25 декабря 2020 |

За 4 квартал 2019 года Когда надо сделать платеж 27 января 2020 (25 января — суббота) 25 февраля 2020 25 марта 2020 За 1 квартал 2020 года Когда надо сделать платеж 27 апреля 2020 (25 апреля — суббота) 25 мая 2020 25 июня 2020 За 2 квартал 2020 года Когда надо сделать платеж 27 июля 2020 (25 июля — суббота) 25 августа 2020 25 сентября 2020 За 3 квартал 2020 года Когда надо сделать платеж 26 октября 2020 (25 октября — воскресенье) 25 ноября 2020 25 декабря 2020

Сумма выплат округляется до рублей. Первые два транша — в меньшую сторону, последний — в большую. По желанию можно заплатить НДС досрочно — сразу всю сумму или ⅓ часть в первом месяце, а весь остаток во втором.

Налоговый вычет по НДС

Налоговый вычет — это право компании уменьшать сумму налога на НДС, который ей предъявили поставщики.

Проблема в том, что некоторые компании заключают сделки только на бумаге, чтобы заплатить меньше, и обманывают налоговую. Это незаконно. Чтобы выявлять таких предпринимателей, налоговая следит за сделками, по которым оформляют вычет.

Как именно налоговая следит за сделками — тема для отдельной статьи. Здесь мы не будем рассказывать об этом, но дадим рекомендации, как оформить вычет так, чтобы налоговая была довольна.

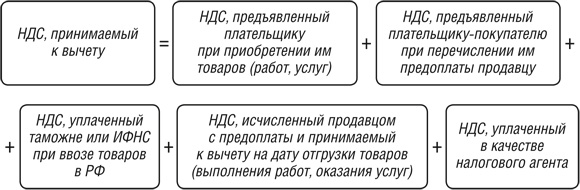

Условия получения вычета по НДС. Вы можете включить в декларацию на вычет НДС, который уплатили, в следующих случаях:

- НДС предъявили поставщики за товары, работы или услуги.

- Вы уплатили НДС таможне при ввозе товара из-за границы.

- Налог предъявили продавцы имущественных прав.

Чтобы получить вычет, надо подтвердить документами следующие условия:

- Сделка состоялась на самом деле.

- Товары купили для операций, на которые начисляется НДС.

- Товары поставили на учет.

Не надо отправлять документы сразу — только по требованию налоговой.

НДС можно вернуть только с расходов бизнеса

Компания может рассчитывать на вычет, только если совершала покупки для бизнеса.

Например, если владелец купил новое оборудование для бизнеса и поставил его на учет, может смело включать в декларацию вычет НДС.

А если предприниматель купил жене новую машину, чтобы она возила детей в детский сад, эта покупка бизнеса не касается. Предприниматель — конечный потребитель этого товара и уплачивает НДС из своего кармана. Его в декларацию включать нельзя.

Документы для вычета НДС. Чтобы подтвердить вычет, нужны такие документы:

- Счета-фактуры от поставщиков.

- Первичные документы от поставщиков, которые подтверждают, что сделка состоялась. Это товарные накладные, акты выполненных работ и т. д.

- Документы, подтверждающие постановку товаров, работ или услуг на учет. Это могут быть акты приемки, выписки из КУДиР.

Счета-фактуры от поставщиков надо зарегистрировать в книге покупок, а счета-фактуры, которые выставляли сами, — в книге продаж.

Для вычета за импорт и экспорт предусмотрен особый порядок оформления документов. Лучше обратиться к профессионалу, например таможенному брокеру.

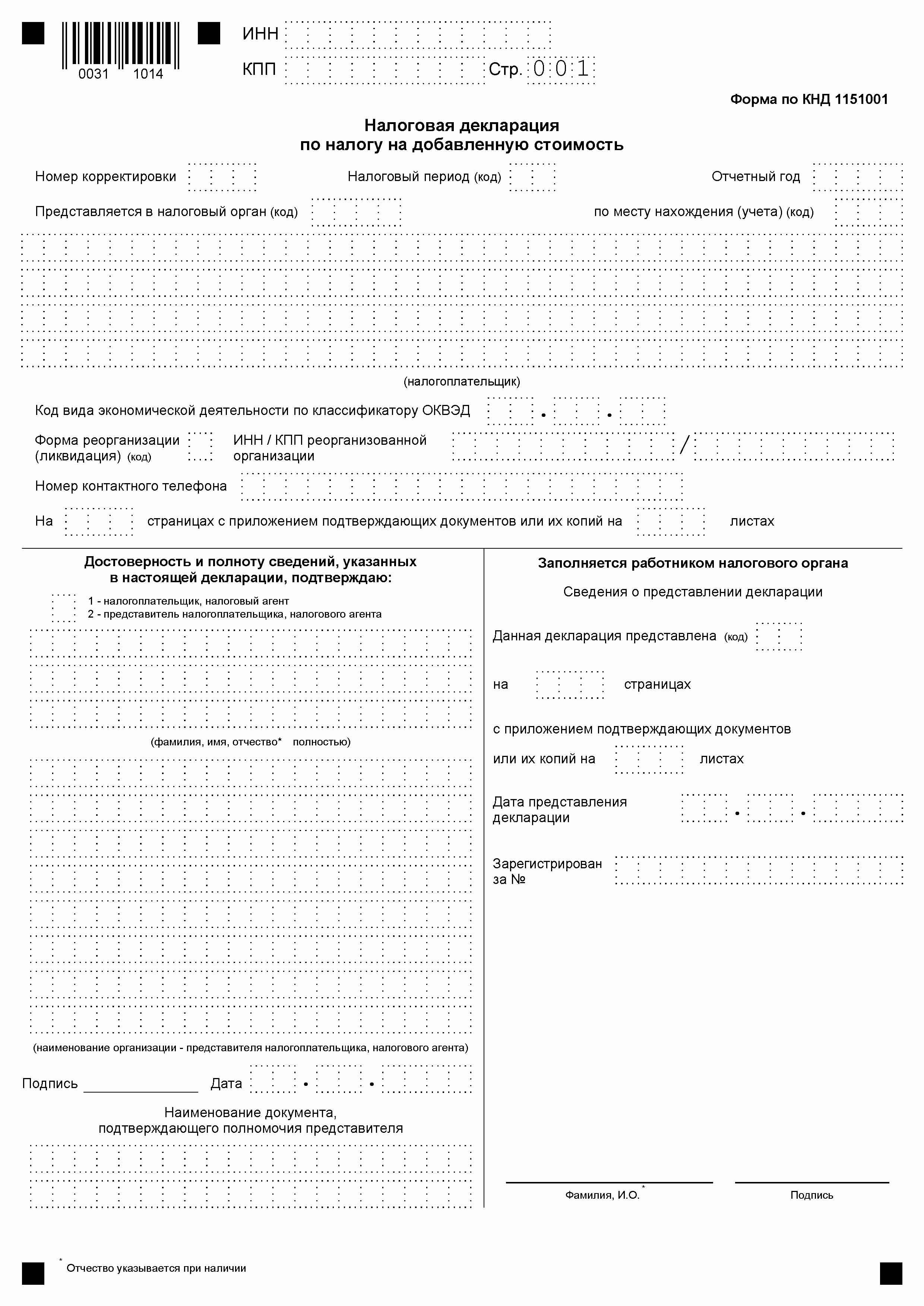

Как получить вычет по НДС. Чтобы получить вычет, нужно заполнить налоговую декларацию в электронном виде. В ней указывают входящий и исходящий НДС, сумму налога к уплате.

Так выглядит первая страница налоговой декларации. Всего в документе 9 страниц

Налоговая проверяет декларации в рамках камеральной проверки. Она проходит без участия компании.

Проверяют в специальной программе «АСК НДС 3». Она выявляет разрывы в цепочке поставщиков, когда информация о сделке в декларациях поставщика и покупателя расходится. Разрывы — это не единственный признак, по которому налоговая может счесть сделку подозрительной. Инспекторы говорят, что таких признаков около двухсот.

Во время проверки возможны несколько ситуаций.

Если по сделкам все чисто, налоговая просто принимает декларацию и уплаченный НДС. Компании ничего дополнительно делать не нужно.

Если компания или контрагент вызвали у налоговой подозрение, налоговая проверяет всю цепочку партнеров. Просит прислать подтверждающие документы, пояснения или прийти в налоговую лично, чтобы доказать чистоту сделок.

Если компания не смогла объяснить и подтвердить сделку, налоговая приходит с выездной проверкой. Если в процессе проверки инспектор выявит нарушения, то налоговая обратится в суд с иском об уплате скрытой части налогов, штрафов и пеней.

Чем больше вычет, тем большие подозрения он вызывает у налоговой. Но это не значит, что инспекторы сразу придут с проверкой. Проверка грозит, только если налоговая заподозрит сомнительную сделку.

Как не попасть под подозрения налоговой

Налоговая не объявляет точных критериев, когда считает сделку подозрительной. Но вот несколько правил, которые помогут себя обезопасить.

Не пользоваться услугами компаний, которые предлагают заключить фиктивные сделки. Некоторые компании предлагают заключить сделку на бумаге, как будто поставляли товар или оказывали услугу. По ней можно принять НДС к вычету. Но это незаконно. И если налоговая обнаружит такую сделку, будут проблемы.

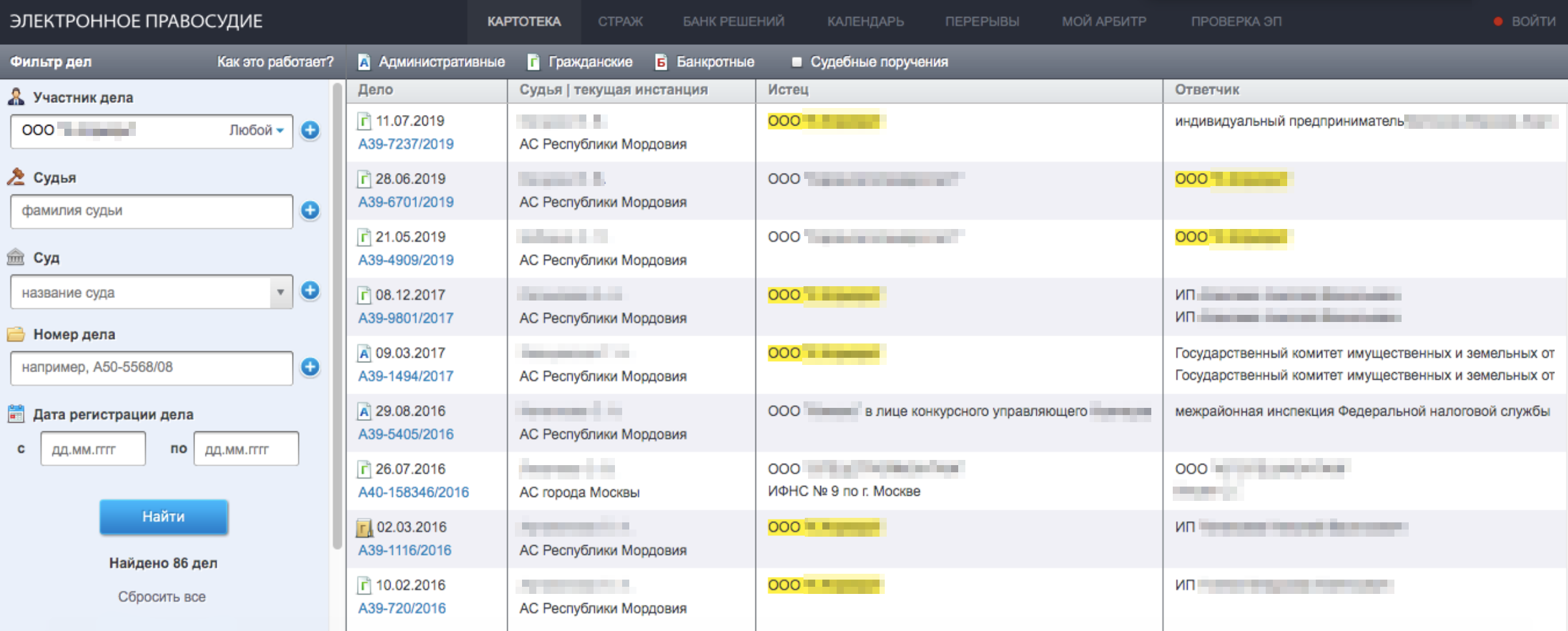

Проверить контрагента перед сделкой. Соберите информацию о партнере перед началом работы: как давно работает компания, настоящий ли директор, совпадает ли юридический адрес с реальным. Если нет, то не находится ли по этому адресу много других юрлиц. На юридическом языке это называется «проявить должную осмотрительность».

Сохраните все документы, которые могут подтвердить факт проверки контрагента. Сделайте скрины с сайтов, на которых видно дату и время. Если придется доказывать свою правоту через суд, вам надо будет показать, что вы проверяли контрагента перед сделкой и не нашли ничего подозрительного.

Бывают случаи, когда компании выигрывают суд, доказав, что проявили должную осмотрительность.

Проверка контрагента по картотеке арбитражных дел, чтобы выяснить, в каких судебных разбирательствах он участвует

Что будет, если не уплатить НДС

Если компания не уплатила НДС вовремя, то по закону ей начислят пени. А если она неправильно рассчитала налог в меньшую сторону, то будут пени и штраф. Если затянуть с оплатой или вовсе отказаться платить, налоговая снимет деньги с расчетного счета в принудительном порядке.

Пени и штраф начисляются на сумму недоимки. Если компания уплатила часть налога, процент рассчитают только на остаток.

Пени начисляются за каждый день просрочки. Размер ставки — 1/300 от ключевой ставки. Сейчас ставка — 7%, а значит, пени — 0,023% от суммы неуплаты в день. Для ИП эта ставка действует всегда, для ООО — до 30 дней. После 30 дней процент становится в 2 раза больше — 1/150 от ключевой ставки в день.

Штраф грозит, если компания неправильно посчитала НДС и этот факт обнаружил инспектор во время проверки. Если предприниматель посчитал в декларации правильно, но не уплатил вовремя, штрафа не будет, только пени.

Размер штрафа зависит от того, специально предприниматель скрыл налоги или ошибся в расчетах. Если это случайная ошибка, то штраф — 20% от суммы недоимки. Если налоговая докажет, что предприниматель скрыл налоги умышленно, штраф увеличится до 40%.

Блокировка счета. Если компания не платит вовремя, налоговая выставляет требование, в котором указан точный срок, до которого надо успеть погасить долг.

Если не исполнить требование, налоговая выставляет инкассовое поручение — присылает в банк требование списать сумму долга и блокирует расчетный счет, пока на нем не будет достаточно денег.

Если не погасить инкассовое, налоговая передает долг судебным приставам. Они найдут способ забрать деньги: продадут недвижимость, оборудование, машины и другое ценное имущество.

Если забирать нечего, компанию или предпринимателя признают банкротом. До таких крайностей лучше никогда не доводить.

Что такое НДС для чайников

Налог на добавленную стоимость (сокр. НДС) был впервые опробован на практике в середине ХХ века во Франции.

Со времен своего появления и до наших дней сущность налога заключается, в его важности для формирования бюджета государства,

так как НДС – изъятие определенной части добавленной стоимости, получаемой на каждом из этапов производства как товаров, так и работ или услуг.

Благодаря существованию налога НДС, правительство страны имеет возможность регулировать сборы в бюджет, как с юридических лиц, так и с нерезидентов страны, в которой ведется производственная деятельность, оказываются услуги или реализуются товары.

Этот налог применяется в большинстве экономически развитых стран мира, в России он существует с 1992 года.

Плательщики налога НДС.

Плательщиками являются российские юридические лица не взирая на организационно-правовую принадлежность, предприятия, имеющие в уставном фонде иностранные инвестиции, индивидуальные предприниматели и филиалы (отделения), которые реализуют товары самостоятельно.

Где узнать долги по налогам для физического лица?

Что такое накопительная часть пенсии узнай .

Существует ряд случаев, предполагающих возможность освобождения от уплаты НДС.

Среди них:

- Компании и предприниматели, относящиеся к системе налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН).

- Юрлица и предприниматели, практикующие упрощенную систему налогообложения (УСН).

- Юрлица и предприниматели, употребляющие в учете систему налогообложения в виде единого налога на вмененный доход (ЕНВД).

В определенных ситуациях обладатели специальных налоговых режимов должны уплатить НДС в бюджет.

Это необходимо при:

- 1) ввозе на территорию России товаров

- 2) заключении договоров либо простого товарищества, либо доверительного управления

- 3) выставлении своим покупателям оформленных счетов-фактур.

Отметим также, что с целью реализации российской государственной социальной политики получают освобождение от уплаты НДС и предприятия, реализующие и производящие товары, имеющие в штате более 50 % работающих инвалидов.

Объекты НДС.

• Обороты по реализации на российской территории продукции, услуг, выполненных работ, безвозмездная передача иным предприятиям и физическим лицам имущества и прочих средств, а также бартер.

• Товары, которые ввозятся на территорию РФ.

Способ исчисления НДС

В мире существует 2 схемы исчисления этого налога.

«Сложение» – согласно которому налогооблагаемая база представляется как сумма добавленных стоимостей по каждому из типов продукции отдельно, а налог – по ставке от суммы этих стоимостей.

«Вычитание» – что можно начислить налог на общую сумму всей выручки, а затем из нее убирается сумма НДС, оплаченная при приобретении всех исходных материалов.

В России используется второй способ, причиной чему служит, прежде всего, отсутствие на предприятиях возможности вести учет по каждому отдельному виду продукции. Пример расчета будет приведен несколько позже.

Операции, которые не предполагают начисления НДС.

Достаточно обширен список операций, не относящихся к объектам налогообложения НДС

В него входят операции, не приводящие к реализации (например, переход имущества от субъекта к его правопреемнику, внесения участниками вкладов в уставные капиталы и т.д.), продажа паев и земельных участков, операции по страхованию, образовательные услуги, экспорт товаров (как собственного производства, так и продукции приобретеной).

Кроме того, в российском Налоговом Кодексе содержится огромный список операций, которые являются объектом налогообложения НДС, но теперь не облагаются этим налогом.

В перечень включена реализация определенных медицинских товаров, раздача некоторой маркетинговой продукции и т.д.

Освобождение от уплаты НДС

Предприниматели и компании, выручка у которых без учета НДС за 3 предшествующих идущих друг за другом календарных месяца не превзошла в общем двух миллионов рублей.

Освобождение не касается подакцизных товаров (к ним относятся алкогольная и табачная продукция, автомобили установленной массы, топливо) и импортных операций.

Зачем нужна справка 2 НДФЛ?

Что такое ЕГРЮЛ узнать в этой статье.

Зачем необходим кассовый приходный ордер и как правильно его заполнить читайте по следующей ссылке: https://buhguru.com/buhgalteria/kassa/primer-pravilnogo-zapolneniya-prikho.html#more-32

Установлено, что освобождение от НДС не является обязанностью налогоплательщика.

В тех случаях, когда предприятие решает пользоваться освобождением, оно должно подать в свою налоговую инспекцию определенное уведомление и установленный пакет документов (оформленную выписку из книги продаж и копию журнала счетов-фактур и др.).

Необходимо помнить, что предприятия, которые уже освобождены от НДС, сохраняют обязанность по выставлению счета-фактуры.

Налоговые ставки для НДС

1) Основная ставка Налога на добавленную стоимость на сегодня составляет 18 процентов

2) Для некоторых видов товаров (детских, продовольственных, периодических изданий, хлеба, товаров для медицинских целей, книг) определена ставка НДС размером в 10 процентов.

3) Товары, идущие на экспорт, а также экспортные услуги, некоторые транспортные услуги, судостроение, операции , которые связанны с драгоценными металлами и др. – облагаются по нулевой ставке.

Пример расчета НДС

Для расчета налога первоначально нужно определить налоговую базу, а затем подсчитать суммы налоговых вычетов.

Разница между начисленным НДС и данными вычетами будет искомая величина, которую фирма обязана перечислить в казну.

База по НДС равна всей стоимости товаров, поставленных клиентам предприятия. К базе также прибавляются и все авансы, поступившие от покупателей товаров.

Для начисления НДС, полученную таким образом налоговую базу умножают на соответствующую ставку налога.

Полученную сумму следует прибавить к стоимости товара и предъявить клиентам.

Итак, посчитаем с помощью калькулятора:

Стоимость товара равна 100 руб. Ставка НДС определена в 18%.

100 руб. х. 18%= 18. Налог равен 18 руб., покупатель должен уплатить за товар 118 руб.

Если же деньги поступали путем авансовых платежей, НДС начисляется по фиксированной расчетной ставке.

Сумма предоплаты равна 100 руб., ставка – 18%. НДС равен 15 руб. 25 коп.

Расчет 100 руб. х. 18% ÷118% либо 100 руб. х. 0,18 ÷1,18.

Покупатель уплатит за товар 115 руб. 25 коп.

В Интернете есть возможность рассчитать налог НДС при помощи калькулятора онлайн.

Сроки перечисления НДС в бюджет

НДС необходимо перечислять по прошествии каждого квартала равными долями и не позже двадцатого числа каждого из 3 месяцев квартала, следующего за истекшим.

В качестве примера рассмотрим ситуацию когда , по итогам квартала налогоплательщик должен передать в бюджет НДС в сумме 120 000 руб.

Согласно нормам предприятию нужно сделать 3 платежа в бюджет по 40 000 руб. каждый.

Импортеры перечисляют НДС непосредственно в процессе таможенного оформления товара согласно положениям таможенного законодательства РФ.

Отчетность по НДС

Плательщики по окончании квартала должны представлять в соответствующую налоговую инспекцию заполненную по форме декларацию по НДС.

Сделать это необходимо не позднее 20-го числа того месяца, который следует за истекшим кварталом.

Налоговая декларация по НДС должна подаваться всеми компаниями, которые являются налогоплательщиками и не имеют освобождения от перечисления НДС.

Экспортеры также обязаны подтверждать свое право на возможность применения нулевой ставки НДС (НДС 0) в налоговых органах.

Для этого пакет документов по внешнеторговой сделке предоставляется налоговому инспектору не позднее ста восьмидесяти календарных дней, начиная со дня, когда товар был помещен под таможенный режим «экспорт».

Налоговые вычеты по НДС. Порядок применения вычетов

Налоговые вычеты представляют собой ту сумму платежей налога, которую к оплате предъявляет поставщик и на которую должна быть уменьшена планируемая к уплате в казну общая сумма налога.

Согласно сложившейся практике сумма предъявленного налога поставщиком товара либо уплата НДС на таможне принимается к вычету или может быть учтена в стоимости приобретенных товаров.

Предприятие вправе принять к вычету сумму налога, если выполнены нижеперечисленные условия:

- 1) Товары приобретены с целью вовлечения в операции, облагаемые НДС.

- 2) Продукция принята к бухгалтерскому учету.

- 3) Предприятие располагает надлежаще оформленным счетом-фактурой и первичными документами.

По результатам налогового периода, в котором товары были приняты к учету и был получен счет-фактура от поставщика, компания обладает правом принять к вычету сумму платежей, если товары планируется вовлекать в сделки, облагаемые НДС.

Порядок возмещения НДС

В ситуациях когда сумма вычетов становится больше общей суммы НДС, исчисленной по сделкам, признаваемым объектом налогообложения, данная разница может быть возмещена налогоплательщику из бюджета после представления им налоговой декларации по НДС.

Налоговый орган проводит камеральную проверку и проверяет точность расчета суммы налога, требуемой предприятием к возмещению НДС.

После проверки налоговым органом подводятся итоги и принимается решение о возмещении налога либо отказе в возмещении НДС.

О своем решении налоговый орган обязан сообщить предприятию через 5 дней со дня принятия решения.

Счет-фактура по НДС

Это документ, содержащий данные о стоимости товаров без НДС, сумме налога и итоговой сумме с налогом. При отгрузке товара поставщик обязан не позднее 5 календарных дней передать ее покупателю.

Все счета-фактуры необходимо подшивать в специальный журнал учета всех выставленных счетов-фактур, а также отмечать в книге продаж.

Следует обращать много внимания качеству оформлению передаваемых счетов-фактур поставщиками. В случае, когда они заполнены не верно, при проверках инспектора принимают решение об аннулировании вычета и доначислении НДС.

Нововведения 2013 года

С середины 2013 года первичная документация, имеющая отношение к подтверждению уплаты НДС, а также выставленному к зачету НДС, принимается российскими налоговыми органами в электронном виде.

Подтверждающие нулевую ставку налога на добавленную стоимость (НДС 0) декларации теперь тоже можно представлять в электронном формате.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

О налоге на добавленную стоимость слышал каждый человек, ведь он указывается на чеках любых покупок. Строка «цена с учетом НДС» воспринимается гражданами России как неотъемлемый элемент.

Когда люди, не имеющие финансового или бухгалтерского образования, начинают интересоваться значением этой чековой отметки, они сталкиваются с трудностями понимания налога на добавленную стоимость. Такая ситуация естественна, так как НДС — сложнейший платеж со всех сторон. Даже система налога на прибыль усваивается быстрее.

Налог с оборота

До разработки НДС в экономических системах стран применялся налог с оборота — схожий по принципам платеж. Впервые его применили в Германии в 1916 году.

До разработки НДС в экономических системах стран применялся налог с оборота — схожий по принципам платеж. Впервые его применили в Германии в 1916 году.

Большим недостатком оборотного налога было каскадное действие, т.е. обложение стоимости на каждой ступени производства и продажи, что побуждало предприятия развивать собственную промышленность материалов для дальнейшего изготовления конечных продуктов. Такое внутреннее производство было экономически выгоднее, чем покупка комплектующих и материалов у внешних поставщиков.

В целях избавления от эффекта каскада и вертикальной интеграции фирм французский экономист и финансист Морис Лоре создал в 1954 году совершенно новый фискальный платеж — НДС. Особенностью налога являлся изобретенный господином Лоре зачет НДС, т.е. снятие нагрузки налога с цепочки поставщиков и перенос ее на следующих покупателей на этапах перепродаж. В результате по теории Лоре конечная цена продукта, реализуемая потребителям, будет значительно ниже.

Тестирование

В качестве эксперимента налог был введен на территории Кот-д-Ивуара, французской колонии того периода. Получив положительную статистику, власти Франции спустя 4 года, в 1958 году, утвердили НДС на территории своей страны.

После Франции налог стал распространяться в европейских государствах. В 1977 году Европейское экономическое сообщество приняло директиву о кодификации правового регулирования НДС во всех странах объединения. Эта директиву утвердила обязательным условием членства в ЕЭС наличие налога на добавленную стоимость в экономике страны. Ввести налог требовалось до 1988 года.

Современность

На сегодняшний день НДС — основной косвенный налог в мире. Для участия во Всемирной торговой организации государству требуется ввести налог в экономику. Такое же условие сохранилось в Европейском союзе.

Среди развитых стран только США не применяют НДС, а продолжают действовать по налогу с продаж на этапе розничной торговли.

Несмотря на оптимальное решение вопроса каскада, НДС имеет свои недостатки, важнейшим из которых являются высокие требования к отчетности по налогу, его администрирование и возможность коррупции со стороны органов налоговой системы, поскольку трудный механизм начисления создает спекулятивные условия.

Российский НДС

В СССР НДС не был введен, советская система установила в 1930 году на территории объединения фиксированный налог с оборота, который функционировал до распада Союза. Правительство России, не имея времени унифицировать налоговое законодательство в единый нормативно-правовой акт, использовала дифференцированную систему из обособленных законов по каждому фискальному платежу.

НДС начал действовать в России в 1992 году по закону 2813-1. Спустя десятилетие, в 2002 году, обрела юридическую силу вторая часть Налогового кодекса РФ, в том числе глава 21 — «Налог на добавленную стоимость».

Понятие и составляющие

НДС — самый сложный для расчета налог. Однако если разобраться в теории его механизма, исчисление будет восприниматься намного легче, хотя соблюдение всех тонкостей законодательства всегда останется одной из ключевых трудностей платежа.

НДС, как и указано в названии, начисляется на прирост стоимости при переходе товаров от одного предприятия другому в процессах изготовления и продажи. Каждое звено цепочки добавляет стоимость к товару, включая в него затраты — амортизацию, заработную плату работников, транспортировку, рекламирование и т.д. В итоге НДС облагается добавленная стоимость продукта, так как происходит постоянный зачет налога между поставщиками и покупателями.

Например, фирма «А» приобрела у фирмы «Б» материалы для изготовления деревянной мебели на сумму 100 тысяч рублей. Изготовленный товар фирма «А» реализовала за 200 тысяч рублей. Выручка фирмы «А» используется для расчета НДС. Стоимость покупки от фирмы «Б» — это и есть НДС к вычету.

Извлекаем из общей стоимости 18% уплаченного налога:

100 000 * 18 / 118 = 15 250 рублей.

Исходящий НДС — тот налог, который должна уплатить фирма «А» в государственную казну, равен:

200 000 * 18 / 118 = 30 500 рублей.

После вычета входного налога фирма перечисляет:

30 500 — 15 250 = 15 250 рублей.

Таким образом предприниматель вправе уменьшить свою налоговую базу на размер НДС, который был заложен в стоимость приобретенных материалов. Подобный зачет производят все звенья цепочки, кроме конечного покупателя — он приобретает товар с включенным в него налогом, это и есть строчка «цена с учетом НДС». По сути НДС взимается с расходов, так как он ложится на непосредственных потребителей, а организация, признаваемая плательщиком, является только налоговым агентом — перечисляет в бюджет налог от потребителей, обычных граждан.

Структура

Как и все российские налоги, НДС состоит из следующих структурных элементов:

- объекты;

- налогоплательщики;

- база для расчета;

- ставки;

- периоды;

- расчет;

- сроки и порядок представления отчетности и перечисления платежа в бюджет.

Также важным компонентом НДС являются налоговые льготы.

Кто платит

Плательщиками налога являются стандартные физические и юридические лица:

- предприятия;

- предприниматели.

Все субъекты НДС по территории деятельности делятся на:

- внутренние плательщики, занимающиеся реализацией в пределах страны;

- внешние плательщики, выполняющие импорт в Россию.

Те бизнес-единицы, которые не реализовали товары и услуги более 2 миллионов рублей за три подряд следующих месяца, имеют право представить в инспекцию ФНС по месту учета уведомление и получить в ответ освобождение от обязанностей плательщика НДС согласно статье 145 Налогового кодекса.

Форма уведомления принята приказом еще Министерства налогов и сборов в 2002 году. В итоге НДС не платят следующие категории физических и юридических предпринимателей:

- плательщики ЕНВД;

- плательщики ЕСХН;

- использующие УСН;

- использующие ПСН;

- участвующие в инновационном проекте «Сколково»;

- не имеющие выручку более 2 миллионов рублей.

Подробнее про суммы оплаты можно узнать в данном видео.

Виды и ставки

Для обложения НДС в России используются процентный вид ставок.

Статья 164 Кодекса утверждают следующие тарифы налога.

0%

- экспорт товаров;

- международные перевозки товаров;

- транспортировка, перегрузка и перевалка нефти по трубопроводам;

- транспортировка газа по трубопроводам;

- поставка электроэнергии по единой электросети из России в зарубежные страны;

- хранение и перевалка по речным и морским портам товаров, пунктом отправления которых являются зарубежные страны;

- дача для осуществления перевозок железнодорожного подвижного состава;

- экспорт товаров на речных и морских видах судов;

- продажа углеводородов, добыча которых производится на морской территории России;

- перевозка воздушным транспортом товаров, отправляемых в зарубежные территории;

- перевозка багажа и пассажиров в зарубежные страны;

- перевозка багажа и пассажиров в Севастополь и республику Крым;

- продажа товаров сферы космоса (техника, объекты инфраструктуры);

- продажа драгоценных камней и металлов государственным фондам, Банку России;

- и т. д.

Полный и детальный перечень плательщиков нулевой ставки приведен в пункте 1 статьи 164 Кодекса.

10%

- продажа птицы и скота, мяса и мясных продуктов, молочных продуктов и молока, яйца и яичных продуктов, растительных масел, продовольственных жиров, сахара, соли, хлебных и макаронных изделий, муки, зерна и крупы, рыбы, морепродуктов, овощей, диабетических продуктов, детского питания;

- продажа детских товаров — одежды, обуви, мебели, школьных принадлежностей и т.д.;

- продажа печатных журналов, альманахов, бюллетеней и газет с периодикой, образовательных книг;

- продажа лекарственных и фармацевтических препаратов, медицинских приспособлений;

- оказание услуг по воздушной транспортировке багажа в пределах России.

18%

- все остальные виды реализации и экспорта.

Экспорт товаров тарифицируется по двум последним ставкам в зависимости от отнесения ввозимых товаров к перечисленным категориям.

Что облагается, а что нет

Объект налогообложение — это основание, причина возникновения налоговой обязанности.

В случае НДС — это четыре вида действий. Если лицо совершает их, ФНС инкриминирует ему уплату налога:

- Реализация (продажа товаров, оказание услуг, выполнение работ, передача товаров по договорам отступного и новации (замена денежного обязательства передачей иного имущества взамен), передача имущественных прав).

- Передача товаров для собственных нужд — фактическое оприходование товаров, услуг или работ между структурными отделами предприятия и невозможность уменьшения базы по налогу на прибыль на сумму расходов производства этих товаров.

- Строительно-монтажные работы для собственных нужд.

- Экспорт товаров.

Не входят в объекты НДС:

- передача жилой недвижимости, элементов инфраструктуры органам государственной власти по безвозмездному принципу;

- передача имущества федерального и муниципального уровней в процессе приватизации;

- работы государственных учреждений, обязанность выполнения которых ими утверждена законом;

- передача имущества в виде основных средств органам государственной власти по безвозмездному принципу;

- продажа земли и долей земли;

- передача имущества и денежных сумм для образования или наполнения целевого капитала НКО;

- операции по валютному обращению;

- инвестиционные вклады в уставный капитал;

- конфискация имущества;

- наследование;

- передача жилой недвижимости из государственного и местного фонда физическим лицам;

- др. действия по статьям 146 и 39 Кодекса.

Расчет

В стандартной ситуации для расчета используется стоимостное отражение объектов, например, стоимость работ, ввозимых товаров.

Для исчисления НДС к уплате требуется определить налог из выручки, входящий налог, в некоторых случаях — налог к восстановлению.

Восстановлению подлежит НДС, который налоговые органы возместили лицу, однако возникли обстоятельства, лишающие его права на возмещение, следовательно, лицу необходимо вернуть НДС в бюджет.

В конечной стоимости товаров уже находится НДС — даже если субъект хозяйствования не закладывает фактически его размер в цену продажи, законодатель считает, что в стоимость включен налог. Как извлечь НДС из сформированной стоимости? Умножить сумму на 18% недостаточно, так как будет получена доля стоимости с тем же НДС.

Для расчета применяется дробь 18/118 — именно таким образом определяется заложенный в стоимость налог. Это расчетная ставка, которая используется при:

- оплата товаров из статьи 164 — дисконты, страхование рисков и т.д.;

- получение аванса за будущие поставки;

- исчисление, удержание и уплата НДС налоговыми агентами.

Общая формула НДС к уплате:

стоимость товаров * 18/118

Если организация применяет вычет входного налога, то:

стоимость реализуемых товаров * 18/118 — стоимость приобретенных товаров * 18/118

Если в стоимость не включен НДС, то для расчета:

база * ставка

Пример 1

Фирма «Книги» занимается продажей книжной продукции для высших учебных заведений через розничную сеть по цене 100 рублей за книгу. За квартал было продано 500 экземпляров.

У нее есть свой цех по производству бумаги для книг, которые передаются в другое подразделение фирмы — типографию, за квартал было передано материалов на сумму 20 тысяч рублей (без НДС). Объект есть — реализация товаров и передача товаров для собственных нужд.

Выручка за квартал:

100 * 500 = 50 000 рублей.

Выделяем из цены НДС (т.к. он включен в окончательную стоимость):

50 000 * 18 / 118 = 7627 рублей.

Стоимость передачи для собственного потребления:

20 000 * 0,18 = 3600 рублей.

НДС к уплате:

7627 + 3600 = 11 227 рублей.

Итоги:

- стоимость реализации с НДС — 50 000 рублей;

- без НДС — 42 373 рубля;

- передача с НДС — 23 600 рублей;

- без НДС — 20 000 рублей;

- налог в бюджет — 11 227 рубля.

Пример 2

Компания оказывает услуги перевода. За налоговый период было оказано услуг на сумму 40000 рублей каждый месяц без НДС.

Выручка за квартал:

40 000 * 3 = 120 000 рублей без НДС.

НДС:

120 000 * 0,18 = 21 600 рублей.

Стоимость с НДС:

120 000 + 21 600 = 141 600 рублей.

Способы начисления и уплаты