Содержание

- Образец ответа на требование налоговой о предоставлении пояснений

- Ответственность при несвоевременной сдаче отчетности в налоговую в 2018 году

- Пояснительная в налоговую о несвоевременной сдачи отчетности

- Опоздали с отчетностью? Объяснитесь

- Отличаются исчисленный, удержанный и перечисленный НДФЛ

- Отсутствуют справки по людям, у которых не был удержан НДФЛ

Образец ответа на требование налоговой о предоставлении пояснений

Пояснение в налоговую по убыткам Внимание налоговиков привлекут убытки, полученные в течение 2-х и более лет. В ответ на запрос о причинах убытков вы можете направить письмо-пояснение в налоговую, обосновав в нем, почему расходы превышают доходы.

Инфо![]() Например, организация недавно зарегистрирована, клиентов еще мало, однако расходы на аренду помещения, содержание персонала и т.д. уже значительны. В пояснениях подчеркните, что все расходы экономически обоснованны и документально подтверждены. Можете подготовить таблицу с указанием основных видов расходов и их суммой за год по видам. Ниже приведена пояснительная записка в налоговую по убыткам (образец).

Например, организация недавно зарегистрирована, клиентов еще мало, однако расходы на аренду помещения, содержание персонала и т.д. уже значительны. В пояснениях подчеркните, что все расходы экономически обоснованны и документально подтверждены. Можете подготовить таблицу с указанием основных видов расходов и их суммой за год по видам. Ниже приведена пояснительная записка в налоговую по убыткам (образец).

Посмотрел в словарях слово «ошибка».Википедия говорит, что «ошибка — несоответствие между объектом или явлением, принятым за эталон (материальный объект, решение задачи, действие, которое привело бы к желаемому результату), и объектом/явлением, сопоставленным первому.»Тогда получается что отсутствия действия с моей стороны (не подал декларацию), привело к ошибке — отличию от эталонной ситуации «сданная вовремя декларация».С этой точки зрения, технически, даже становится верным утверждение о том, что причиной этого послужило «несвоевременное заполнение декларации» Но, думаю, лучше указать еще более «первопричину» — заблуждение, лежащее в основе этого и являющееся, как я выяснил, юридической ошибкой (Юридическая ошибка представляет собой неправильное представление лица о юридической оценке совершённого им деяния, либо юридической ответственности, связанной с его совершением).

Порядок действий при получении требования После того, как налогоплательщик получает требования о пояснениях, он должен сверить переданные в налоговую документы с имеющимися у него на руках данными. В первую очередь, при проверке декларации по НДС, анализу подвергаются указанные в ней суммы (на предмет их соответствия с суммами по всем входящим и исходящим счетам-фактурам).

Далее аналогичным образом исследуются даты, номера счетов-фактур, и прочие реквизиты (ИНН, КПП, адреса и т.п.). Если вопросы возникли по декларации УСН или по налогу на прибыль, следует проанализировать все суммы расходов и доходов, которые были приняты для их расчета.

Идентично приведенному алгоритму проверяются и все другие виды документов, вызвавшие вопросы у налоговой инспекции.

Главная → Бухгалтерские консультации → Налоговые проверки Актуально на: 23 января 2018 г. Если вы получили письмо из налоговой с требованием представления пояснений, это означает, что налоговикам что-то не понравилось в сданной вами отчетности.

Дело в том, что ИФНС проводит камеральную проверку всех полученных деклараций и бухгалтерской отчетности в автоматическом режиме. И при выявлении ошибок в отчетности (противоречий между сведениями в представленных документах, расхождений между сданными сведениями и сведениями, которые есть у налогового органа) ИФНС потребует подать соответствующие пояснения (п.

3 ст. 88 НК РФ). Кроме того, налоговики вправе запросить пояснения при камеральной проверке декларации, в которой заявлены убытки. И, как правило, по каждой такой декларации действительно запрашиваются пояснения.

Коммерческие предприятия довольно часто сталкиваются с необходимостью предоставить в налоговую инспекцию пояснения по какому-либо вопросу. Для того, чтобы эти пояснения не привели к дальнейшим проверкам со стороны надзорного органа, к составлению ответа следует относится крайне внимательно, скрупулезно и не затягивать с его отправкой.

ФАЙЛЫСкачать пустой бланк ответа на требование налоговой о предоставлении пояснений .docСкачать образец ответа на требование налоговой о предоставлении пояснений .doc Наиболее частые вопросы от налоговой Обычно требование предоставить пояснения поступает через некоторое время после сдачи всевозможных отчетов и деклараций, так что поводом для них может стать любая, даже самая незначительная ошибка или неточность в документах.

Вообще шикарно, коротко и полит корректно! Ответить с цитированием Вверх ▲

- 06.04.2012, 12:39 #17 Сообщение от Над.К freeot, Вам дали штрафы по нулевой отчетности, а у Вас оказывается не нулевая А может еще выяснится, что в ПФР не платилось. Ответить с цитированием Вверх ▲

- 06.04.2012, 18:03 #18 Сообщение от Sekar Цитата:Сообщение от freeotБлин! А я в феврале «обнаружил что есть такой закон»:Что ж это за закон такой? Та же ст. 119 НК РФ, в старой редакции (п.2) Сообщение от Sekar Сообщение от Над.Кfreeot, Вам дали штрафы по нулевой отчетности, а у Вас оказывается не нулеваяА может еще выяснится, что в ПФР не платилось. Не платилось, аналогично налогам. 24 февраля заполнил декларации, заплатил взносы и налоги, уменьшенные на сумму взносов и сдал декларации.

Камералку» проводят при помощи спецпрограмм в автоматическом режиме. Рассмотрим случаи, когда налоговый орган вправе потребовать пояснения:

- Если в представленной декларации выявлены ошибки, либо расхождения между сведениями налоговой с данными в отчете;

- Если в уточненной декларации сумма налога меньше, чем в исходной;

- Если представлена декларация по налогу на прибыль с убытком.

Когда в налоговых отчетах в самом деле содержаться ошибки, то организации и предприниматели могут сразу направлять уточненную декларацию, а не пояснительную записку (НК РФ 81, п.1, ст.81).

Любая пояснительная записка пишется в свободной форме, строгих бланков для ее написания нет.

Ответственность при несвоевременной сдаче отчетности в налоговую в 2018 году

Точно по такому же принципу начисляется штраф и за позднее предоставление прочей налоговой отчетности, помимо налоговых деклараций. Предусмотрены за несвоевременную сдачу налоговых отчетов и административные штрафы.

Употребляться они могут одновременно с налоговыми санкциями, не заменяя друг друга. Ст.15.5 КоАП РФ определяет, что должностные лица, виновные в срыве сроков подачи налоговой отчетности, наказываются в размере от трехсот до пятисот рублей.

При несвоевременной подаче иных сведений или отчетов на должностных лиц также налагается штраф в триста-пятьсот рублей (ст.15.6 п.1 КоАП). То есть административные штрафы взимаются в четко установленной сумме и ни в коей мере не зависят от суммы налогов. За не предоставление В ст.119 НК сказано, что не предоставление отчетности в положенный срок грозит штрафом в размере пяти процентов от невыплаченной суммы налога.

При этом в состав периода налогового может входить несколько отчетных периодов. По завершении оных необходима уплата авансовых платежей.

Налоговой декларацией называется заявление налогоплательщика в письменной форме. В нем содержатся сведения обо всех налогооблагаемых объектах, полученной прибыли, понесенных тратах, налоговой базе, льготах, исчисленных налогах и прочее. Предоставленные сведения служат основой для начисления и уплаты налоговых сборов. Расчетом авансового платежа именуется письменное заявление от налогоплательщика, касающееся базы исчисления, исчисленной суммы авансовых платежей, применяемых льгот и прочей информации, необходимой для исчисления и уплаты авансовых платежей. Установленные сроки Предоставлять налоговые декларации и расчеты налогоплательщики обязаны не позже, чем в течение двадцати восьми дней с момента завершения соответственного отчетного периода.

Пояснительная в налоговую о несвоевременной сдачи отчетности

Фактически, я хотел уклониться от уплаты налогов (на тот момент, т.е., перенести уплату налога «на лучшие времена»), но я таким образом засвидетельствую свои преступные намерения, что, как минимум, глупо. Сообщение от Sekar можете написать что несвоевременно заполнили, поэтому несвоевременно представили А такая формулировка кажется мне бредовой с обывательской точки зрения. Неужели серьезно можно так написать? Ответить с цитированием Вверх ▲

- 06.04.2012, 11:04 #12 Сообщение от freeot Неужели серьезно можно так написать? а почему нет-какой вопрос,такой ответ 1.напиши текст вопроса…прочти вопрос…2.сам понял о чем хотел спросить?тогда жми на кнопку… Ответить с цитированием Вверх ▲

- 06.04.2012, 11:18 #13 freeot, происхождение любой ошибки описывается оборотом «по техническим причинам».

Согласно Письму Минфина №03-02-08/108 от 7.10.2011 штраф за ее не предоставление равен одной тысяче рублей. Помимо того, налоговые инспекторы могут применить ст.126 п.1 НК РФ. И взыскать двести рублей за каждый не предоставленный отчет. Дополнительно за неподачу нулевой отчетности штрафуются должностные лица. На них налагается административный штраф в триста-пятьсот рублей. Предоставление объяснительной ФЗ №212 ст.28 ч.1 п.5 предусматривает возможность снижения штрафа. Для этого организация или ИП должны предоставить пояснительную записку с растолкованием причин запоздания. Если после рассмотрения изложенных фактов налоговые инспекторы сочтут задержку аргументированной, то условия могут быть признаны исключающими либо умеряющими вину.

Оформляется объяснительная записка в произвольной форме. Но при этом желательно как можно более подробно обрисовать обстоятельства ситуации.

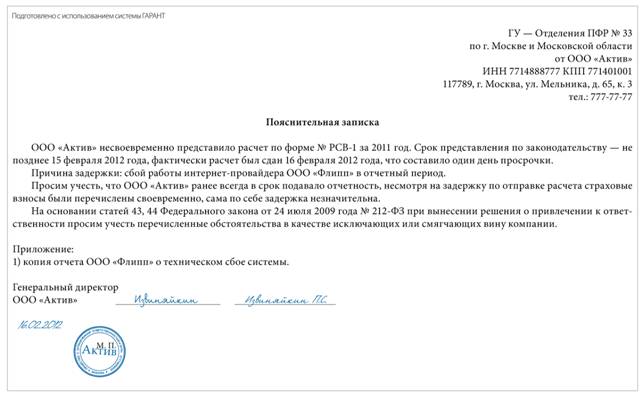

Опоздали с отчетностью? Объяснитесь

Светлана Последовская, эксперт по финансовому законодательству

Журнал «Актуальная бухгалтерия»

Компании, которая подала расчет РСВ-1 в ПФР с опозданием, лучше приложить к отчетности объяснительную записку. Как составить данный документ рассказали эксперты журнала «Актуальная бухгалтерия».

Организации, отправляя отчетность, могут столкнуться с техническими сбоями, неполадками у провайдера, ошибками в формате документа и т. д., что может привести к задержке представления отчетности. За опоздание предусмотрен штраф — 5 процентов суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30 процентов указанной суммы и не менее 1000 рублей (ч. 1 ст. 46 Федерального закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ)).

Чтобы снизить штраф, фирме следует приложить пояснительную записку с разъяснением причин опоздания (п. 5 ч. 1 ст. 28 Закона № 212-ФЗ). Если контролеры посчитают задержку обоснованной, то они могут признать такие обстоятельства исключающими или смягчающими вину (п. 4 ч. 1, ч. 2 ст. 43, п. 4 ч. 1, ч. 4 ст. 44 Закона № 212-ФЗ).

Составляем записку

Объяснительная записка составляется в произвольной форме. Начать следует с того, какая отчетность и за какой период была представлена не вовремя, а также обозначить дни просрочки. Далее нужно указать причины, которые помешали своевременной сдаче отчетности. Это может быть поломка компьютера у самой фирмы, технические сбои у интернет-провайдера или спецоператора. Причины могут быть разными, и, поскольку перечень обстоятельств, исключающих и смягчающих вину, открыт, компании следует привести как можно больше доводов в свою защиту. К пояснениям нужно приложить подтверждающие документы: справку от спецоператора о технической поломке или отчет от интернет-провайдера.

Нелишним будет указать и ряд других немаловажных факторов, которые могут повлиять на решение фонда: отсутствие умысла на совершение правонарушения, уплата страховых взносов полностью и в срок. Если правонарушение совершено впервые, об этом тоже стоит упомянуть.

Образец пояснительной записки приведен ниже.

Позиция судей

Даже если специалисты ПФР не обратят внимание на объяснительную записку к расчету РСВ-1 и начислят максимальный штраф, фирма может оспорить их действия в суде. Арбитры, так же как и контролеры, вправе снизить штраф в случае наличия смягчающих обстоятельств. Как отмечают судьи, перечень таких обстоятельств не является исчерпывающим (пост. ФАС ДВО от 21.02.2011 № Ф03-344/2011). Санкции могут быть уменьшены до такого размера, который они сочтут уместным в каждой конкретной ситуации.

Например, ФАС Северо-Западного округа (пост. ФАС СЗО от 27.01.2012 № А56-19757/2011) снизил штраф с 30 000 до 1000 рублей. Компания направила в управление ПФР расчет с опозданием в один день; по причине сбоя в компьютерной программе расчет был получен управлением спустя семь дней после установленного срока по сдаче отчетности. Фирма не согласилась с размером санкций и обратилась в суд, который снизил штраф до минимума.

Арбитры указали на смягчающие обстоятельства: отсутствие умысла на совершение правонарушения, незначительный период просрочки представления расчета, совершение правонарушения впервые.

Другие арбитры при похожих смягчающих обстоятельствах уменьшали штраф в четыре (пост. Семнадцатого ААС от 30.03.2011 № 17АП-1739/2011) и девятнадцать раз (пост. Тринадцатого ААС от 02.02.2012 № 13АП-23704/11).

Подробнее о том, когда штраф не страшен при сдаче электронной отчетности, читайте в «Актуальной бухгалтерии» № 10-2011 на с. 74.

Экспертиза статьи: Татьяна Батыгина, служба Правового консалтинга ГАРАНТ, юрисконсульт

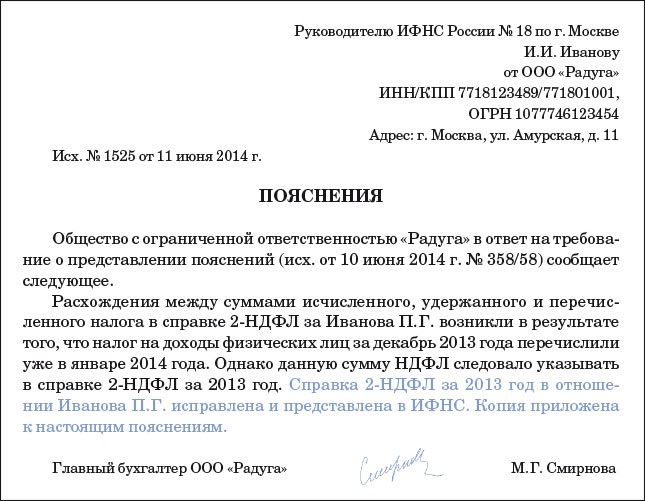

Отличаются исчисленный, удержанный и перечисленный НДФЛ

Инспекторы уверены: разница в суммах НДФЛ свидетельствует о том, что компания не полностью удерживает и перечисляет налог. Либо делает это с опозданием.

Получив требование о представлении пояснений на этот счет, еще раз проверьте справки. Для этого сравните данные по счету 68 субсчет «НДФЛ» и в справках 2-НДФЛ.

Возможно, платеж был, но потерялся. Тогда стоит провести с инспекцией сверку.

Частая причина расхождений — налог за декабрь 2014 года перечислили уже в январе 2015 года. Бывает также, что в прошлом году закрыли обособленное подразделение и организация перестала платить в инспекцию по месту его учета НДФЛ.

Не исключены и технические ошибки. Скажем, не заполнили в справках перечисленный НДФЛ. Либо случайно продублировали исчисленный, удержанный и перечисленный налог еще и в строке «Сумма налога, не удержанная налоговым агентом».

Наконец, могли просто забыть перечислить налог. Тогда доплатите НДФЛ и отдельной платежкой перечислите пени. Это не освободит от штрафа в размере 20 процентов от налога, перечисленного с опозданием (ст. 123 НК РФ). Но оштрафовать организацию инспекторы могут только при выездной проверке.

Итак, если вы нашли ошибку, опишите ее в пояснениях и заново подайте исправленные справки 2-НДФЛ. Но не на всех людей, получавших доходы в 2015 году, а только справки с ошибками.

Допустим, по данным компании ошибок нет. Тогда вы имеете полное право так и написать в пояснениях.

Отсутствуют справки по людям, у которых не был удержан НДФЛ

Инспекторы считают, что, даже если было подано сообщение 2-НДФЛ с признаком 2, обязательно сдавать справки с признаком 1. То есть получается по сути дублирование отчетности. Сначала надо сообщить налоговикам (не позднее месяца по окончании года) о том, что налог не смогли удержать. А потом (до 1 апреля включительно) еще раз представить такие же данные уже в справке 2-НДФЛ.

По мнению налоговиков, справки с признаком 1 надо сдавать на всех людей, получивших от компании доход. Даже на тех, у которых она не смогла удержать налог (письмо УФНС России по г. Москве от 7 марта 2014 г. № 20–15/021334).

Так что если компания сдала на каких-то физиков только справки с признаком 2, лучше направить пояснения по 2-НДФЛ, приложив к ним справки с признаком 1. Конечно, только по этим же людям, а не по всем работникам. Будьте внимательны: поскольку справки сданы с опозданием, у налоговиков появляется формальный повод оштрафовать компанию — по 200 руб. за каждый документ (п. 1 ст. 126 НК РФ).

Однако такой штраф является незаконным. Ведь компания раньше в срок уже сдала справки с признаком 2. Судьи на стороне компаний (постановление ФАС Уральского округа от 24 сентября 2013 г. № Ф09-9209/13).

В заключение добавим, что ПФР также может запросить пояснения по 2-НДФЛ. Дело в том, что база по страховым взносам и налогу на доходы схожа (хотя и не идентична).