Содержание

- Фиксированный платеж ИП-2018

- Фиксированный платеж ИП-2018: взносы на ОМС

- Фиксированные платежи ИП в 2018 году: взносы на ОПС

- Взносы ИП: 1%-ный взнос

- Оплата фиксированных платежей ИП в 2018 году: срок уплаты

- Фиксированные платежи ИП: КБК

- Что такое фиксированные взносы и почему они уже не фиксированные

- Кто платит фиксированные взносы

- От чего зависит размер взносов

- Тарифы фиксированных взносов

- Расчет взносов при доходе 300 тыс.рублей и меньше, а также для КФХ, зарегистрированных как ИП вне зависимости от дохода

- Расчет взносов при доходах свыше 300 тыс.рублей

- Срок уплаты взносов

- Отчетность по фиксированным взносам

- КБК

- Что изменилось по сравнению с прошлым годом?

- Открываем статью 430 НК РФ и читаем:

- Зная годовую сумму по обязательным взносам, можно посчитать квартальные платежи:

- Когда нужно платить эти взносы, если делать их поквартально?

- Далее возможны 2 варианта, в зависимости от размера годового дохода ИП

- До какого числа нужно оплатить 1% от суммы, превышающей 300 000 рублей годового дохода?

- Есть ли ограничения по взносам на пенсионное страхование “за себя”?

- Что подразумевается под термином “доходы ИП”?

- А вот с ИП на УСН “доходы минус расходы” есть, как говорится, туманность и неопределенность

- Очень частый вопрос от новичков…

- Кстати, насчет КБК =)

- Можно ли не платить взносы в ПФР и ФФОМС? Есть ли такая возможность?

- «Как открыть ИП в 2020 году? Пошаговая Инструкция для начинающих»

- «Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2020 году?»

- Советую прочитать:

- Кто должен платить фиксированные платежи?

- Важные изменения по фиксированным платежам ИП в 2019 году

- Размер фиксированных платежи ИП в 2019 году за себя

- Сроки оплаты взносов, КБК и куда их платить в 2019 году

- Срок уплаты фиксированных взносов при закрытии ИП

- Уменьшение налогов за счет страховых взносов

- Фиксированные платежи ИП в 2019 году за себя: размер, сроки и порядок уплаты

- Важные изменения в 2019 году

- Кто оплачивает фиксированные страховые взносы в ПФР в 2019 году для ИП за себя

- Размер фиксированного платежа ИП за себя в 2019 году

- Сроки оплаты взносов ИП

- Куда платить и на какие КБК

- Уменьшение налогов за счет фиксированного платежа

- Штрафы за неоплаченные взносы

- Образец платежного поручения по взносам ИП с доходов: 1% (в ПФР) за 2018 год

- Как считают дополнительный пенсионный взнос за 2018 год

- Образец платежного поручения на дополнительный пенсионный взнос

- Страховые взносы ИП за себя в 2018 году

- Виды платежей

- Новый порядок расчета

- Срок уплаты фиксированных взносов ИП

- Фиксированные платежи ИП в 2018 году

- Какими будут взносы для ИП до 2020 года?

- Почему страховые взносы называются минимальными? Они могут быть больше?

- Максимальная сумма взносов тоже не зависит от МРОТ?

- Срок уплаты взносов изменился?

- Это хорошо или плохо?

- Значит, взносы искусственно завысили, чтобы ИП платили больше?

- Зачем вообще менять МРОТ? Оставили бы как есть.

- Почему ИП должны платить страховые взносы?

- Фиксированные платежи

- Фиксированные страховые взносы ИП «за себя» в 2020 году: новые суммы

- Какие взносы должны платить действующие ИП в 2020 году

- Повышение суммы страховых взносов для ИП с 2020 года

- Сроки уплаты страховых взносов ИП в 2020 году

- КБК ИП: фиксированный платеж “за себя” в 2020 году

- Когда ИП вправе не платить взносы: новый порядок учета периодов

- А может выгоднее быть самозанятым?

Фиксированный платеж ИП-2018

Актуально на: 9 января 2019 г.

С 2018 года меняется порядок определения размера фиксированного платежа ИП – теперь этот размер не будет привязан к МРОТ.

Напомним, что ИП должны уплачивать за себя взнос на ОМС и взнос на ОПС.

Суммы фиксированных взносов ИП на 2019 год уже известны.

Подробнее об уплате фиксированных взносов ИП 2019 читайте .

Фиксированный платеж ИП-2018: взносы на ОМС

Размер фиксированного платежа ИП в 2018 году по взносам на обязательное медицинское страхование составляет 5840 руб. (пп. 2 п. 1 ст. 430 НК РФ (в ред., действ. с 01.01.2018)).

Подробнее о взносах на ОМС ИП за себя вы можете прочитать в нашем Бухгалтерском календаре.

Фиксированные платежи ИП в 2018 году: взносы на ОПС

Взносы ИП: 1%-ный взнос

Если годовой доход ИП превысит 300000 руб., то предприниматель должен перечислить в бюджет, помимо фиксированного взноса на ОПС, взнос на обязательное пенсионное страхование в размере 1% от суммы дохода, превышающей 300 тыс. руб.

При этом Налоговым кодексом установлена максимальная сумма взносов на ОПС за себя (фиксированный взнос + 1%-ый взнос), которую ИП должен перечислить за год (пп. 1 п. 1 ст. 430 НК РФ (в ред., действ. с 01.01.2018)). Так, общая сумма взносов на ОПС за себя не может превышать восьмикратного фиксированного размера страховых взносов, установленного на определенный год. То есть максимальный размер взносов на ОПС, который должен уплатить ИП за 2018 год, составляет 212360 руб. (26545 руб. х 8), а максимальный размер 1%-ного взноса – 185815 руб. (212360 руб. (общий максимальный размер взносов на ОПС ИП за себя за 2018 год) – 26545 руб. (фиксированный взнос на ОПС за 2018 год)).

Подробнее о взносах на ОПС ИП за себя, в том числе об 1%-ных взносах, читайте в нашем Календаре.

Оплата фиксированных платежей ИП в 2018 году: срок уплаты

Перечислить взносы за себя за 2018 год ИП должны в следующие сроки (п. 2 ст. 432 НК РФ (в ред., действ. с 27.11.2017)):

| Вид взноса | Крайний срок уплаты |

|---|---|

| Взнос на ОМС за себя | Не позднее 09.01.2019 |

| Взнос на ОПС за себя | |

| Взнос на ОПС за себя (1%-ный взнос) | Не позднее 01.07.2019 |

Обратите внимание, что с 2018 года крайний срок уплаты 1%-ных взносов перенесен с 1 апреля на 1 июля.

При нарушении срока уплаты взносов ИП будут начислены пени (ст. 75 НК РФ).

Проверить правильность расчета пеней, произведенного налоговиками, можно при помощи Калькулятора на нашем сайте.

Фиксированные платежи ИП: КБК

При уплате в 2018 году взносов за себя ИП должны указывать в платежном поручении следующие КБК:

| Вид взноса | КБК для уплаты взноса | КБК для уплаты пени по взносу | КБК для уплаты штрафа по взносу |

|---|---|---|---|

| Взнос на ОМС за себя | 18210202103081013160 | 18210202103082013160 | 18210202103083013160 |

| Взнос на ОПС за себя (в т.ч. 1%-ный взнос*) | 18210202140061110160 | 18210202140062110160 | 18210202140063010160 |

*Приказом Минфина от 28.02.2018 № 35н отменен отдельный КБК для уплаты 1%-ных взносов, введенный ранее Приказом Минфина от 27.12.2017 N 255н.

Что такое фиксированные взносы и почему они уже не фиксированные

Фиксированными взносами назывались страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование, уплачиваемые индивидуальными предпринимателями, адвокатами, нотариусами и иными лицами, занимающимися частной практикой.

До 2014 года фиксированные взносы были действительно фиксированными (устанавливаемые на год) и одинаковыми для всех уплачивающих их лиц. Затем вступили в силу поправки в законодательство, изменяющие порядок исчисления взносов и по сути взносы перестали быть фиксированными.

А с 2018 года такое название убрано из нормативных документов. Мы же продолжим называть эти взносы фиксированными для удобства и потому, что название привычно для предпринимателей.

С 2017 года порядок уплаты фиксированных страховых взносов регулируется главой 34 Налогового кодекса и уплачиваются взносы не во внебюджетные фонды, а в территориальные налоговые инспекции по месту регистрации ИП.

Кто платит фиксированные взносы

Взносы в фиксированном размере обязательны к уплате всеми индивидуальными предпринимателями, независимо от системы налогообложения ИП, ведения хозяйственной деятельности и наличия доходов. В частности, если ИП работает где-то по трудовому договору, и за него уплачиваются страховые взносы работодателем, это не является основанием для освобождения от уплаты взносов, исчисленных в фиксированном размере.

Обратите внимание, что с 2010 года взносы уплачиваются также теми ИП, которые в прошлые годы пользовались льготами: военные пенсионеры платят взносы наравне со всеми остальными предпринимателями. С 2013 года можно не уплачивать фиксированные взносы за следующие периоды:

- служба по призыву в армии;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более трех лет в общей сложности;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений Российской Федерации (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более пяти лет в общей сложности.

Однако если в вышеуказанные периоды предпринимательская деятельность осуществлялась, то взносы придется уплачивать (п.7 статьи 430 НК РФ).

От чего зависит размер взносов

До 1 января 2018 года размеры взносов ИП зависели от МРОТ.

Однако в связи с тем, что МРОТ собираются повысить до прожиточного минимума, взносы ИП решили от него «отвязать» и начиная с 2018 года фиксированная сумма взносов, уплачиваемая за год, указывается в Налоговом кодексе.

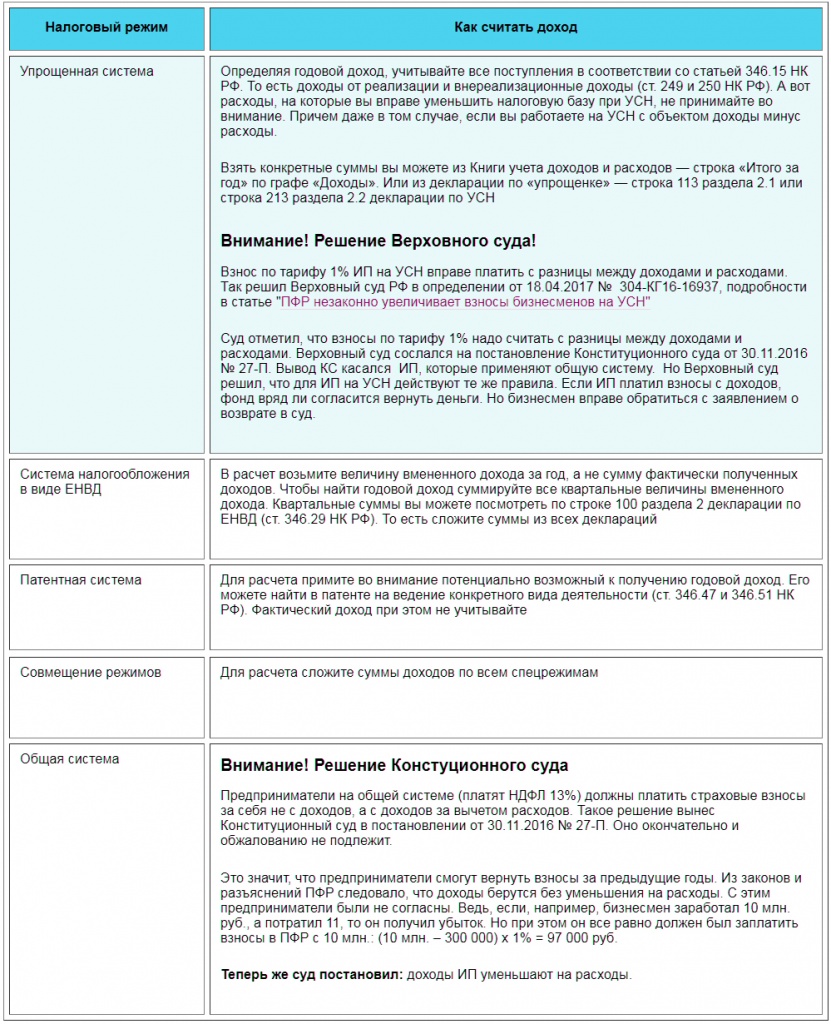

С 2014 года размер фиксированных взносов зависит и от годового дохода ИП, так как при превышении в течение года дохода 300 тыс.руб. необходимо начислить ещё 1% взноса с суммы дохода, превышающей 300 тыс.руб.

Доход считается следующим образом:

- При ОСНО — доходы, учитываемые в соответствии со статьей 210 НК РФ Т.е. те доходы, которые облагаются НДФЛ (касается только доходов, полученных от предпринимательской деятельности). При определении этих доходов учитываются расходы (Постановление Конституционного суда от 30.11.2016 № 27-П);

- При УСН с объектом налогообложения «доходы» — доходы, учитываемые в соответствии со статьей 346.15 НК РФ. Т.е. те доходы, которые облагаются налогом по УСН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 113 налоговой декларации по УСН);

- При УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» — доходы, учитываемые в соответствии со статьей 346.15 НК РФ. Т.е. те доходы, которые облагаются налогом по УСН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 213 налоговой декларации по УСН). Однако есть решения судов, в том числе и Верховного, что расходы учитывать можно. С этим согласилась и ФНС, подробности можно узнать в материале Хорошие новости: ИП на УСН могут считать взносы с учетом расходов;

- При ЕСХН — доходы, учитываемые в соответствии с пунктом 1 статьей 346.5 НК РФ. Т.е. те доходы, которые облагаются налогом по ЕСХН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 010 налоговой декларации по ЕСХН). Расходы при определении дохода для расчета взносов не учитываются;

- При ЕНВД — вмененный доход налогоплательщика ЕНВД, рассчитанный по правилам статьей 346.26 НК РФ. Вмененный доход указывается в строке 100 раздела 2 декларации по ЕНВД. Если разделов 2 несколько, то доход суммируется по всем разделам. При определении годового дохода складываются вмененные доходы по декларациям за 1-4 квартал.

- При ПСН — потенциально возможный доход, рассчитываемый по правилам статьей 346.47 НК РФ и статьей 346.51 НК РФ. Т.е. тот доход, от которого считается стоимость патента.

- Если ИП применяет несколько систем налогообложения одновременно, то доходы по ним складываются

Тарифы фиксированных взносов

В 2018 году действуют следующие тарифы для платежей ИП «за себя»:

| Плательщики | ПФР, страховая часть |

ФФОМС |

|---|---|---|

| ИП (независимо от системы налогообложения), нотариусы, адвокаты и иные лица, обязанные уплачивать фиксированные взносы | 26.0% (из них 10% солидарная часть тарифа, 16% индивидуальная) | 5.1% |

Расчет взносов при доходе 300 тыс.рублей и меньше, а также для КФХ, зарегистрированных как ИП вне зависимости от дохода

Фиксированные взносы на 2018 год при доходе 300 тыс. рублей и меньше составят:

- в Пенсионный фонд — 26 545 руб.;

- в Федеральный фонд обязательного медицинского страхования — 5 840 руб.

| Плательщики | ПФР, страховая часть |

ФФОМС |

|---|---|---|

| ИП (независимо от системы налогообложения), нотариусы, адвокаты и иные лица, обязанные уплачивать фиксированные взносы | Год: 26545 Квартал: 6636,25 Месяц: 2212,08333 |

Год: 5840 Квартал: 1460 Месяц: 486,66666 |

Всего: 32385 руб.

ИП, нотариусы и адвокаты уплачивают взносы в фиксированном размере только за самих себя. С выплат физическим лицам по трудовым и гражданско-правовым договорам уплачиваются страховые взносы на обязательное страхование, которые рассчитываются исходя из начисленных выплат в пользу этих лиц.

Фиксированные взносы уплачивают также главы КФХ за себя и за членов КФХ. При этом, размер фиксированных взносов не зависит от величины доходов хозяйства (п.2 ст.430 Налогового кодекса)

Если плательщики взносов начинают осуществлять предпринимательскую либо иную профессиональную деятельность после начала очередного расчетного периода, размер страховых взносов, подлежащих уплате ими за этот расчетный период, определяется пропорционально количеству календарных месяцев деятельности. За неполный месяц деятельности размер страховых взносов определяется пропорционально количеству календарных дней этого месяца. Калькулятор взносов можно найти на сайте в разделе Инструменты.

Пример: Индивидуальный предприниматель зарегистрировался 16 июля 2018 года. Значит, размер страховых взносов в ПФ составит

- за пять полных месяцев 2212,08333 руб. × 5 мес.= 11060,42 руб.

- за неполный месяц 2212,08333/ 31 (количество дней в июле) × 16 (столько дней ИП был зарегистрирован как ИП в июле, считая день регистрации) = 1141,72 рублей.

Всего за 2018 год ИП должен будет заплатить 12202,14 рублей в Пенсионный фонд. Аналогично будут рассчитываться и страховой взнос, уплачиваемый в фонд медицинского страхования.

Округление до 5 знака необходимо для более точного расчета, хотя понятно, что в рубле только 100 копеек, но иначе не сойдется годовая сумма. Почему-то законодатели не додумались утвердить годовую сумму взноса, кратную 12.

Расчет взносов при доходах свыше 300 тыс.рублей

В случае, если величина дохода плательщика страховых взносов за расчетный период превышает 300 000 рублей, помимо фиксированных пенсионных взносов указанных выше (26545 руб.) уплачиваются взносы в размере 1% от дохода, превышающего 300 000 рублей. Обратите внимание! Взносы по медицинскому страхованию с доходов свыше 300 тыс.рублей не уплачиваются! Т.е. сумма взносов в ФФОМС фиксированная для всех ИП, вне зависимости от суммы годового дохода.

Пример: Доход индивидуального предпринимателя в 2018 году составил: 350 000 руб. по деятельности, облагаемой УСН и 100 000 руб. по деятельности, по которой применяется ЕНВД (как считаются доходы, указано выше). Итого 450 000 руб. Сумма взносов в ПФ за 2018 год составит 26545 + (450 000 − 300 000) × 1% = 28 045 руб. Сумма взносов в ФФОМС 5 840 руб.

Общая сумма фиксированных страховых взносов в ПФ за год не может быть более восьмикратного фиксированного размера страховых взносов, установленного на год. Т.е. не больше, чем 26545 х 8 = 212 360 руб.

Пример: Доход индивидуального предпринимателя на УСНО в 2018 году составил: 20 000 000 руб. Сумма взносов за 2018 год составила бы 26545 + (20 000 000 − 300 000) × 1% = 223 545 руб, однако поскольку она больше максимально возможных взносов 212 360 руб., уплачивается 212 360 руб. взносов в ПФ и взносы в ФФОМС в размере 5 840 руб.

Срок уплаты взносов

Страховые взносы за расчетный период уплачиваются ИП не позднее 31 декабря текущего календарного года, за исключением взносов в размере 1% с дохода, превышающего 300 тыс.рублей.

Но поскольку в 2018 году 31 декабря будет выходным днем (из-за переноса выходных), то последний срок уплаты взносов переносится на ближайший рабочий день, скорее всего это будет 9 января 2019 года.

Страховые взносы, исчисленные с суммы дохода плательщика страховых взносов, превышающего 300 000 рублей за расчетный период, уплачиваются плательщиком страховых взносов не позднее 1 июля года, следующего за истекшим расчетным периодом.

Взносы (в том числе и взносы на обязательное медицинское страхование) уплачиваются с 1 января 2018 года не в Пенсионный фонд, а в налоговую инспекцию. В том числе и взносы за прошлые годы.

Отчетность по фиксированным взносам

КФХ один раз в год, в срок не позднее 30 января, подают в ИФНС (Расчет по страховым взносам КНД-115111). С 2012 года индивидуальные предприниматели, нотариусы, адвокаты, не производящие выплаты и иные вознаграждения физическим лицам, никакой отчетности по своим взносам не сдают!

КБК

Взносы с 1 января 2017 года необходимо уплачивать на реквизиты ФНС, а не Пенсионного фонда!

182 1 02 02140 06 1110 160 — Фиксированные пенсионные взносы ИП, отдельного КБК для взносов в размере 1% от дохода свыше 300 тыс.рублей с 2017 года не предусмотрено.

182 1 02 02103 08 1013 160 — Фиксированные взносы ИП на медицинское страхование.

Добрый день, уважаемые ИП!

Я уже не раз и не два писал про фиксированные взносы ИП на 2018 год. Но информация по этой теме появлялась на блоге в виде разрозненных новостей или заметок. Но вот 2018 год начался, а значит, пора писать сводную статью, где состыкую все в одно целое.

Без лишних предисловий приступим к делу.

Что изменилось по сравнению с прошлым годом?

Самое главное изменение состоит в том, что МРОТ больше НЕ влияет на размер обязательных страховых взносов ИП “за себя”. Если в прошлом году я приводил формулы для расчета взносов, а потом все дружно считали и путались=), то сейчас размер взносов прописан прямо в Налоговом Кодексе РФ.

Открываем статью 430 НК РФ и читаем:

1. Страховые взносы на обязательное пенсионное страхование в размере, который определяется в следующем порядке, если иное не предусмотрено настоящей статьей:

— в случае, если величина дохода плательщика за расчетный период не превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2018 года, 29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года;

— в случае, если величина дохода плательщика за расчетный период превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2018 года (29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года) плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

При этом размер страховых взносов на обязательное пенсионное страхование за расчетный период не может быть более восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование, установленного абзацем вторым настоящего подпункта;

2. Страховые взносы на обязательное медицинское страхование в фиксированном размере 5 840 рублей за расчетный период 2018 года, 6 884 рублей за расчетный период 2019 года и 8 426 рублей за расчетный период 2020 года.

То есть, имеем следующие суммы по взносам на 2018 год:

- Взносы в ПФР “за себя” (на пенсионное страхование): 26 545 рублей

- Взносы в ФФОМС “за себя” (на медицинское страхование): 5 840 рублей

- Итого за 2018 год = 32 385 рублей

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода (но об этом чуть ниже)

Кстати, обратите внимание, что в статье 430 НК РФ прописаны суммы по взносам аж по 2020 год.

Честно говоря, сомневаюсь, что они не изменятся за предстоящие три года. Но посмотрим, посмотрим…

Зная годовую сумму по обязательным взносам, можно посчитать квартальные платежи:

- Взносы в ПФР: 26545 : 4 = 6636,25 рублей

- Взносы в ФФОМС: 5840 : 4 = 1460 рублей

- Итого за квартал: 8096,25 рублей

Когда нужно платить эти взносы, если делать их поквартально?

Например, Вы ИП на УСН 6% и хотите сразу делать налоговые вычеты из налога по УСН поквартально, то эти взносы необходимо делать в следующие периоды:

- За первый квартал 2018 : с 1 января до 31 марта

- За второй квартал 2018: с 1 апреля до 30 июня

- За третий квартал 2018: с 1 июля до 30 сентября

- За четвертый квартал 2018: с 1 октября до 31 декабря

Но лучше не тянуть с оплатой до самого последнего дня, конечно.

Кстати. Если у вас открыт счет ИП в банке, то лучше платить поквартально, так как теперь еще и банки мониторят собираемость платежей по налогам и взносам. И если суммарные платежи по налогам и страховым взносам за квартал будут меньше, чем 0.9% от дебетового оборота по счету, то могут быть проблемы. То есть, если у ИП есть счет в банке (открытый именно на ИП), то лучше платить налоги и взносы поквартально. И только со счета ИП в банке, а не наличными, по квитанции.

Да, я знаю, что взносы можно платить в любое время, любыми суммами, главное, чтобы до 31 декабря все было оплачено. Но теперь банки апеллируют к рекомендациям ЦБ, где сказано про 0,9%.

Далее возможны 2 варианта, в зависимости от размера годового дохода ИП

1. Если доход ИП составит МЕНЕЕ 300 тысяч рублей в год:

То ИП нужно заплатить только фиксированную сумму по обязательным взносам:

- Взносы в ПФР за себя (на пенсионное страхование): 26 545 рублей

- Взносы в ФФОМС за себя (на медицинское страхование): 5840 рублей

- Итого за 2018 год = 32385 рублей

Разумеется, не нужно еще забывать про другие налоги и сборы =)

2. Если доход ИП составит БОЛЕЕ 300 тысяч рублей в год:

То кроме вышеперечисленных сумм ИП еще обязан заплатить в ПФР 1% от суммы, превышающей 300 000 рублей.

Рассмотрим конкретный пример: предположим, что некий ИП получил годовой доход в размере 1 000 000 рублей. Это значит, что ИП должен заплатить:

- Взносы в ПФР за себя (на пенсионное страхование): 26 545 рублей

- Взносы в ФФОМС за себя (на медицинское страхование): 5 840 рублей

- За 2018 год = 32 385 рублей

И еще он должен заплатить 1% от суммы, превышающей 300 000 рублей.

Считаем: (1 000 000 – 300 000)*1% = 7 000 рублей

Итого, в нашем примере для ИП, который имел доход в 1 миллион рублей, должен заплатить:

26545+5840+7000=39385 рублей.

До какого числа нужно оплатить 1% от суммы, превышающей 300 000 рублей годового дохода?

До 1 июля 2019 года. Да, крайний срок по оплате 1% перенесен с 1 апреля на 1 июля.

Есть ли ограничения по взносам на пенсионное страхование “за себя”?

Да, есть. Если вернуться к статье 430 НК РФ, то в ней прописано:

При этом размер страховых взносов на обязательное пенсионное страхование за расчетный период не может быть более восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование, установленного абзацем вторым настоящего подпункта;

Считаем: 26545*8= 212 360 рублей

Что подразумевается под термином “доходы ИП”?

Когда ИП начинают считать 1% от суммы, превышающей 300 000 рублей годового дохода, то сразу возникает масса вопросов. Я уже много раз отвечал на эти вопросы в комментариях, в статьях и даже в видео эту тему поднимал.

Если совсем кратко:

- ИП на УСН “доходы”: все доходы ИП за год. Никакие расходы вычитать не нужно!

- ИП на ПСН (патент): потенциально возможный доход по патенту.

- ИП на ЕНВД (вмененка): вмененный доход.

- УСН + ПСН: суммируем весь доход по УСН + потенциально возможный доход по патенту.

- ИП на ОСН без наемных сотрудников имеет право учитывать документально подтвержденные расходы при расчете 1%. https://dmitry-robionek.ru/fiksirovannye-vznosy/o-pereplate-pfr-dlja-ip-na-osn.html

А вот с ИП на УСН “доходы минус расходы” есть, как говорится, туманность и неопределенность

Есть несколько постановлений Верховного Суда, когда конкретным ИП на УСН «доходы минус расходы» разрешали учитывать расходы при расчете 1% взноса на пенсионное страхование.

Но изменения в Налоговый Кодекс не внесены. Также было уже три письма из МинФина, в которых министерство придерживается прежней позиции: ИП на УСН не может учитывать расходы при расчете 1% доп.взноса в ПФР.

Подробнее читайте в письмах:

Думаю, что окончательно ситуация по этому вопросу для ИП на УСН “доходы минус расходы” прояснится только в начале 2018 года. Следите за новостями, так как пока поступает противоречивая информация.

Напомню, что история с ИП на ОСН без сотрудников тоже долго тянулась в прошлом году. Подозреваю, что в конечном итоге, ИП на УСН “доходы минус расходы” официально объявят (со стороны ФНС и ПФР), что, мол, можно учитывать расходы. Если это случится, то я обязательно об этом напишу.

Очень частый вопрос от новичков…

Сразу отвечу на вопрос, который получаю чуть ли не каждую неделю. А задают его ИП, которые не могут посчитать взносы за неполный год. Например, ИП открылся 15 января и не знает сколько нужно платить взносов “за себя” до конца года.

Или обратная ситуация, когда ИП хочет закрыться, например, в октябре. И не знает как посчитать взносы с начала года и до конкретной даты в октябре…

Даю две ссылки:

- Частый вопрос от ИП: как считать обязательные взносы “за себя”, если работал неполный год?

- Или посмотрите в сторону калькулятора взносов на 2018 год

Но, как и писал много раз ранее, я неустанно призываю использовать бухгалтерские программы и сервисы. Все это автоматически просчитывается… Не нужно экономить на таких мелочах и забивать голову всякой ерундой с КБК, ОКТМО и прочим и прочим..

Кстати, насчет КБК =)

После некоторых разбирательств выяснилось, что КБК по взносам ИП “за себя” остаются такими же, как и в 2017 году:

- На пенсионное страхование “за себя” в ПФР: 18210202140061110160

- На медицинское страхование “за себя” в ФФОМС: 18210202103081013160

- Для 1% от суммы, превышающей 300 000 отдельного КБК не предусмотрено и он совпадает с КБК по взносам на пенсионное страхование: 18210202140061110160

Но я не исключаю возможность того, что для 1% от суммы, превышающей 300 000 рублей в год, введут отдельный КБК, как это было в 2016 году. Следите за новостями, обновляйте свои бухгалтерские программы регулярно.

Подробнее вот здесь: https://dmitry-robionek.ru/fiksirovannye-vznosy/kbk-po-vznosam-ip-za-sebja-2018.html

Посмотрел в «1С», там тоже старые КБК указаны в платежках, которые формируются за первый квартал 2018 года.

Можно ли не платить взносы в ПФР и ФФОМС? Есть ли такая возможность?

Есть несколько категорий ИП, которые могут временно не платить взносы. Обратите внимание, что временно, а не постоянно. И только при условии полной приостановки коммерческой деятельности.

- Прохождения ими военной службы по призыву;

- Ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет;

- Ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- Проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства;

- Проживания за границей супругов работников, направленных, в частности, в дипломатические представительства и консульские учреждения Российской Федерации, международные организации, перечень которых утверждается Правительством Российской Федерации;

- За периоды, в которых приостановлен статус адвоката, и в течение которых ими не осуществлялась соответствующая деятельность.

Разумеется, вопрос получения подобных льгот нужно заранее решить с ФНС и ПФР, чтобы предоставить необходимые документы на получение этого послабления.

Настоятельно рекомендую найти и прочитать письмо ФНС России от 26.04.2017 N БС-4-11/7990@ «Об освобождении от уплаты страховых взносов». В нем есть список необходимых документов, которые понадобятся для освобождения от уплаты страховых взносов.

На этом все, удачи!

Уважаемые читатели!

Готово подробное пошаговое руководство по открытию ИП в 2020 году. Эта электронная книга предназначена прежде всего для новичков, которые хотят открыть ИП и работать на себя.

Она так и называется:

«Как открыть ИП в 2020 году? Пошаговая Инструкция для начинающих»

Из этой инструкции Вы узнаете:

- Как правильно оформить документы на открытие ИП?

- Выбираем коды ОКВЭД для ИП

- Выбираем систему налогообложения для ИП (краткий обзор)

- Отвечу на множество сопутствующих вопросов

- Какие органы надзора нужно уведомить после открытия ИП?

- Все примеры приведены на 2020 год

- И многое другое!

Уважаемые предприниматели!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2020 год:

«Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2020 году?»

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2020 году?

- Примеры по расчетам налогов и страховых взносов «за себя»

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Советую прочитать:

- И снова про обязательные взносы для ИП на 2017 год: схема платежей + подведем итоги и рассмотрим частые вопросы

- Видео: Первый взгляд на взносы ИП «за себя» в 2019 и 2020 году

- Калькулятор фиксированных взносов ИП «за себя» на 2018 год

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку «Подписаться!», Вы даете , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности.

Об авторе

Дмитрий Робионек

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Ведя свою хозяйствующую деятельность в виде индивидуального предпринимателя, субъект бизнеса должен осуществлять ряд обязанностей, в том числе исчисление и уплату фиксированных платежей. Они являются обязательными для ИП без наемных сотрудников и с ними. Фиксированные страховые взносы в ПФР в 2019 году для ИП за себя представляют собой отчисления на обязательные виды страхования, которые предприниматель производит за самого себя.

Кто должен платить фиксированные платежи?

Законодательство устанавливает, что фиксированный платеж в пенсионный фонд в 2019 году для ИП нужно осуществлять всем предпринимателям, вставшим на учет в ИФНС. При этом они должны производить фиксированные платежи ИП пока они включены в ЕГРИП.

Необходимо учитывать, что исчисление фиксированных взносов не освобождает предпринимателей от обязанности производить отчисления на работников.

Фиксированные платежи в ПФР и на ОМС необходимо оплачивать:

- Как при получении прибыли предпринимателем, так и при ее отсутствии (или при отсутствии деятельности);

- При использовании любого режима обложения налогом;

- Независимо есть ли заключенные с работниками трудовые контракты, или же гражданские договора;

- Ведется предпринимателем хозяйственная деятельность или остановлена;

- Фиксированные платежи ИП в 2019 году нужно производить даже, если сам предприниматель работает по трудовому договору и является сотрудником, на которого его работодатель осуществляет перечисление отчислений по обязательному страхованию.

Однако, в некоторых случаях нормы закона разрешают приостанавливать уплату таких взносов, к таким случаям можно отнести (согласно ст. 430, п. 6, 7):

- Лицо, состоящее на учете в качестве ИП осуществляет уход за малолетними детьми (до 3 лет) — в качестве подтверждения нужно предоставить копию свидетельств о рождении, паспорта и т.д.

- Предприниматель призван в ряды армии России и проходит там службу — в качестве подтверждения может быть предоставлена справка из военкомата, или ксерокопия военного билета.

- Предприниматель, осуществляет присмотр и уход за престарелыми лицами, лицами с инвалидностью 1 группы, детьми-инвалидами — в подтверждение предоставляется справка и медзаключении (ВТЭК).

Внимание! Применение данных льгот подразумевает, что предприниматель не ведет деятельность, движений по счетам отсутствует и т.д. Если у Вас есть вопросы по фиксированным платежам, то можно задать получить бесплатную консультацию юриста по телефону.

Фиксированные взносы ИП в 2019 году за себя включают в себя две составляющих :

- Первая – страховые взносы, рассчитанные по действующим ставкам, установленным Правительством РФ.

- Вторая — в объеме 1% от размера превышения дохода ИП сверх 300000 руб.

Важные изменения по фиксированным платежам ИП в 2019 году

Что изменилось с 2018-2019 году

С 2018 года будут внедрены еще одни серьезные изменения, как в их размер, порядок расчета, так и сроки оплаты. Все изменения будем вносить в статью по ходу их внедрений и проведем все разъяснения.

Изменения в 2018 году:

- Размер платежей больше не зависит от величины МРОТ.

- За 2018 годы платеж в ПФР установлен в размере 26 545 рублей, а на ОМС – 5840. При этом из размер будет ежегодно индексироваться. В итоге мы получаем сумму больше, чем в 2017 году, но меньше, нежели рассчитывать их исходя из установленного на начала года МРОТ. Так, если сумму взносов рассчитывать из новой величины МРОТ, то пришлось бы заплатить в ПФР – 29605,68 рублей, а на ОМС – 5807,27.

- Изменена формула расчета максимальной величины взносов в ПФР – она также не будет зависеть от величины МРОТ. Ее размер будет составлять 212 360 рублей на 2018 год.

- 1% с превышения дохода более 300 тыс. с 2018 года необходимо оплатить не позже 1 июля, а не до 1 апреля, как это было ранее.

- В 2019 году размер отчислений увеличился на 3 тысячи 853 рубля.

Размер фиксированных платежи ИП в 2019 году за себя

Обязательный платеж состоит из двух частей — первой, которая уплачивается в обязательном порядке, второй – при превышении доходов 300000 рублей. Фиксированная составляющая устанавливается правительством на год, а переменная зависит от дохода.

Ежегодные платежи за 2019 год в ПФР и на ОМС (фиксированная часть)

Начиная с 2018 года правительство изменило порядок расчета фиксированной части взносов предпринимателя за себя. Было принято решение убрать из расчета величину МРОТ. Размер взносов за 2019 год был увеличен, по сравнению с 2018 годом

Фиксированные взносы ИП в 2019 году за себя и 2019 году за себя составят:

Важно! Если вы регистрируете ИП не с начала года или закрываете в течение года, то платежи необходимо исчислять в соответствии с отработанным за год временем.

1% с дохода свыше 300 тысяч в 2019 году

Эта сумма обязательного платежа должна уплачиваться теми предпринимателями, у которых доход за год получен больше 300 тыс. р. Эта обязанность закреплена в законе.

При этом в данном расчете по общим правилам совсем не учитываются произведенные за период расходы — платеж нужно сделать даже в том случае, если по итогам периода был получен убыток.

На разных системах налогов в качестве доходов принимаются следующие суммы:

- На УСН 6%— все полученные за период доходы (базу для исчисления берем из КУДиР, графы 4);

- На УСН 15% – базой для исчисления являются доходы, согласно ст. 430, п.9, п.п. 3. В 2018 году налоговики внесли ясность по этому вопросу. Также было выпущено письмо Минфина от 12.02.18 под номером 03-15-07/8369. Напомним, что ранее суды принимали иное мнение из-за отсутствия ясности. Так, например, Арбитражный Суд Кемеровской области при рассмотрении дела Жариновой О.В. по делу № А27-5253/2016 от 24 июля 2017 года, с учетом постановления Конституционного суда РФ 30.11.2016 № 27-П встал на сторону ИП и 1% считали из разницы.

- На ЕНВД — сумма вмененного дохода за отчетный год. Размер реально полученного дохода не принимается во внимание (база берется из декларации по ЕНВД, раздел 2, строка 100);

- На патенте — максимально возможный доход за год по патенту из которого рассчитывается сумма патента (ст. 430, п. 9, пп. 5, доходы исчисляется согласно ст. 346.47 НК). При этом фактически полученный за период доход во внимание не принимается.

- ЕСХН – исходя из полученных доходов по данному (база берется из КУДиР, графы 4).

Внимание! При совмещении налоговых режимов необходимо брать общую сумму доходов для расчета 1%. При этом, если ИП находится на Патенте, то берется сумма потенциально возможного дохода, не учитывая итоговую сумму дохода полученному на патентной системе налогообложения.

Максимально возможная сумма платежа в ПФР рассчитывается из расчета восьмикратной установленной на год суммы ФП.

Таким образом максимальная сумма платежа в ПФР составляет:

- За 2019 году – 234 832 руб.

- За 2018 год – не более 212 360 рублей.

Формула расчета: (Доход — 300000) х 1%.

Произвести данную выплату необходимо до 1 апреля нового года, который идет за отчетным. Платеж отправляется отдельным поручением.

Внимание! Можете использовать наш онлайн калькулятор фиксированных платежей для ИП в 2019 году. Он позволит рассчитать необходимые к уплате цифры. Все просто и понятно.

1% для глав крестьянского-фермерского хозяйства: особенности

Единственная категория предпринимателей, которая не уплачивает 1% – это главы КФХ. Их выделили в от дельный пункт – Статья 430, п.2 НК РФ. В нем указывается, что они платить фиксированную часть, 1% тут не указан. Также такая норма закреплена в ст. 14, ч. 2 федерального закона от 24.07.2009 №212 ФЗ.

Однако есть одна важная деталь – если индивидуальных предприниматель, являющийся главой КФХ ведет иную деятельность в рамках данного хозяйства в качестве ИП, то взносы уплачиваются по двух основаниям:

- С деятельности попадающей под КФХ – 1% не уплачивается.

- С прочей деятельности 1% процент необходимо исчислять. Предположим, если ИП занимается торговлей запасными частями к тракторам или иными видами деятельности, не попадающими под КФХ.

Сроки оплаты взносов, КБК и куда их платить в 2019 году

Сроки уплаты взносов за 2018 год следующие:

- Фиксированную часть необходимо оплатить не позднее 31 декабря отчетного года.

- В связи с изменением сроков оплаты, 1% необходимо оплатить не позднее 1 июля последующего за отчетным годом.

Платежи ИП в пенсионный фонд в 2019 году для ИП без работников также нужно будет оплатить до 31 декабря. При этом платежи уже проводятся не в пенсионный и в фонд ОМС, а по реквизитам в свою налоговую инспекцию.

Перечисление можно осуществить одной суммой или, разбив ее на части поквартально. Однако лучше платить поквартально, так как на эти суммы можно уменьшать налоговые платежи ежеквартально, а не единоразово, если провести их одним платежом.

КБК для оплаты страховых взносов ИП в 2018-2019 годах:

| Вид платежа | 2019 г. |

| Получатель, КБК | ИФНС |

| Пенс. Страхование | 182 1 02 02140 06 1110 160 |

| Мед. Страхование | 182 1 02 02103 08 1013 160 |

| 1% с превышения 300000 р. | 182 1 02 02140 06 1110 160 |

Внимание! О том, как сформировать платежное поручение на уплату взносов можно почитать тут.

Срок уплаты фиксированных взносов при закрытии ИП

Если вы закрыли ИП, то в этом случае необходимо погасить долги перед пенсионным фондом и фондом медицинского страхования. При этом сроки уплаты взносов отличаются. Согласно ФЗ-212 ст. 16 на закрытие задолженности в данном случае отводится 15 дней. При этом отсчет начинается со дня внесения записи в государственный реестр о закрытии предпринимательства.

Уменьшение налогов за счет страховых взносов

Внимание! В таблице приведен порядок расчетов если ИП ведет деятельность на одной системе налогообложения, о том, как платить фиксированные платежи и уменьшать налоги при совмещении налоговых режимов, например, УСН с ЕНВД читайте в этой статье.

Действующее нормы закона разрешают для некоторых систем налогообложения уменьшать размер налога на сумму отправленных страховых взносов.

| Система налогов | ИП с работниками | ИП без работников |

| ИП на УСН «Доходы» | Предпринимателю разрешается уменьшить рассчитанный размер налога на сумму выплаченных взносов в ПФР и ФОМС за себя и своих работников с договорами, но не более чем на 50%, а также на 1% с превышения дохода в 300 000 рублей. | Предпринимателю разрешается уменьшить рассчитанный размер налога на полную сумму выплаченных взносов в ПФР и ФОМС. При этом брать в расчет можно не только фиксированные платежи, но также и взносы, которые перечисляются с дохода полученного больше 300 т. р. Произвести такое уменьшение можно только в том же периоде, когда были сделаны соответствующие платежи в фонды. |

| ИП на ЕНВД | С 2017 года при наличии наемных работников налог по ЕНВД можно уменьшить как на сумму платежей в фонды за своих работников, так и на сумму перечисленных взносов ИП за себя, но не более чем на 50% от налога. В случаях, когда работники не числились у предпринимателя весь год, такое правило необходимо применять только в тех кварталах, когда сотрудники действительно были. | Предприниматель может снизить сумму налога на полную сумму перечисленных за себя взносов. |

| ИП на УСН «Доходы минус Расходы», на ЕСХН или ОСНО | Если предприниматель находится на этих налоговых системах, то он имеет право в полном размере учитывать объем страховых взносов, перечисленных за себя и своих наемных сотрудников в составе расходов при определении налогооблагаемой базы. Учитываться могут не только платежи в ПФР, но также соцстрах и медстрах. | Если предприниматель находится на этих налоговых системах, то он имеет право в полном размере учитывать объем страховых взносов, перечисленные за себя в составе расходов при определении налогооблагаемой базы. Учитываться могут не только платежи в ПФР, но также соцстрах и медстрах. |

| ИП на Патенте | Стоимость патента строго зафиксирована, и не может быть уменьшена на страховые выплаты, сделанные как за себя, так и за своих привлеченных сотрудников. | Стоимость патента строго зафиксирована, и не может быть уменьшена на страховые выплаты, сделанные за себя. |

Важно! При уменьшении налога по ЕНВД необходимо брать сумму взносов, перечисленных за работников либо за ИП в течении отчетного периода. Например, налог за второй квартал можно уменьшить на сумму перечисленных взносов за период с апреля по июнь.

Также может возникнуть вопрос: “Так как декларация подается до 20 июля (возьмем пример 2-го квартала), можно ли уменьшить налога на величину перечисленных взносов в июле, до сдачи декларации”?

Ответ: Нет. Берутся только взносы перечисленные в отчетном периоде. В данном примере, взносы уплаченные до 20 июля уменьшать налог по ЕНВД за третий квартал.

Ответственность за неуплату страховых взносов

В случае, когда предприниматель не произвел оплату взносов вообще, или произвел с опозданием, на него налагается штраф. Он будет составлять 20% от объема не выплаченной суммы.

При этом, если при проведении проверки будет доказано, что перечисление не было произведено умышленно, то размер штрафных санкций будет увеличен до 40%. Кроме этого такой же размер штрафа может быть наложен на предпринимателя, который уже не в первый раз сорвал сроки оплаты.

Также за каждый день опоздания с платежом будет дополнительно начислена пеня. Ее размер составляет 1/300 процента рефинансирования ЦБ по каждому дню задержки оплаты, в том числе выходные и праздники.

Метки Платежи ИП Фиксированные платежи ИП

Фиксированные платежи ИП в 2019 году за себя: размер, сроки и порядок уплаты

Ежегодно индивидуальные предприниматели должны оплачивать взносы за себя в пенсионный фонд и на обязательное медицинское страхование по установленным ставкам. Сроки, порядок исчисления сумм и порядок оплаты фиксированных страховых взносов в ПФР в 2019 году для ИП за себя определен 34 главой налогового кодекса – рассмотрим подробнее.

Важные изменения в 2019 году

2018 год был полон изменений – они затронули не только размер платежа предпринимателя, но и сроки оплаты взносов:

- Размер фиксированной части взносов больше не зависят от величины МРОТ. Теперь размер платежа устанавливается чиновниками на будущий год и ежегодно индексируется. Не смотря на то, что за 2018 год придется заплатить больше налогов, но тем не менее они меньше, если бы их рассчитывали исходя из величины МРОТ.

- Срок оплаты 1% теперь увеличен – сделать это нужно не позднее 1 июля.

- С 2019 года увеличен размер платежа для ИП на 3 853 рублей.

Кто оплачивает фиксированные страховые взносы в ПФР в 2019 году для ИП за себя

Начиная с 2017 года администрирование взносов предпринимателей за себя в пенсионный фонд и на обязательное медстрахование было передано в налоговую инспекцию. Таким образом теперь ФНС контролирует поступление оплат, проводит проверки и начисляет штрафа и пени.

Кто должен оплачивать фиксированные взносы

Фиксированные платежи являются обязательными платежами для следующих категорий:

Фиксированные платежи являются обязательными платежами для следующих категорий:

- Физические лица, зарегистрированные в качестве индивидуальных предпринимателей.

- Медиаторы, адвокаты и нотариусы, которые занимаются частной практикой.

- Патентные поверенные.

- Оценщики.

- Арбитражные управляющие.

- И иные лица.

Таким образом, если вы зарегистрировали ИП, то вы должны будете оплачивать фиксированные взносы ИП за себя в пенсионный фонд (ПФР) и на обязательное медицинское страхование (ОМС). Кроме того, если предприниматель является работодателем, то еще он должен оплачивать взносы с зарплаты своих сотрудников.

В некоторых случаях предприниматели могут находиться в заблуждении: если они не ведут деятельности, то им не нужно платить данные платежи, но это не так. Эти платежи являются обязательными для всех. Поэтому, чтобы не платить взносы необходимо либо закрыть ИП, либо если выполняются условия, описанные ниже.

Важно! Отсутствие хозяйственной деятельности у предпринимателя не освобождает его от уплаты взносов за себя.

В каком случае взносы можно платить

В некоторых случаях данные платежи могут не исчисляться и не выплачиваться:

- В связи с материнством, а также в случае временной нетрудоспособности. Основание: ст. 430 НК, п.6.

- В случае, если гражданин призван на военную службу по призывы. Основание: ст. 430 НК, п.7.

- Если статус адвоката был приостановлен и не ведется частная практика. Основание: ст. 430 НК, п.7.

Внимание! При этом необходимо учитывать, что в льготный период не должно быть деятельности. Иначе взносы должны исчисляться и оплачиваться пропорционально количеству отработанных месяцев.

Размер фиксированного платежа ИП за себя в 2019 году

Платежи можно разделить на постоянную часть, зависящую от установленной величины МРОТ и на переменную, которая зависит от дохода предпринимателя. Их размер и порядок расчета определены в ст. 430 НК РФ п.1.

Размер Фиксированного платежа за 2019 год

Если ИП проработал год полностью

Начиная с 2018 года взносы устанавливаются в фиксированной сумме, размер которой устанавливается на будущий год правительством. Таким образом уже 2-й год платежи отвязали от установленной величины МРОТ. Что хорошо, так как при при нынешнем значении платить бы предпринимателям пришлось бы больше.

Таким образом взносы ИП за себя составляют:

Внимание! Если предприниматель зарегистрировал или закрыл ИП в течение отчетного периода, то взносы рассчитываются пропорционально отработанного времени (согласно ст. 430, п.п. 3-5). Используйте наш онлайн калькулятор фиксированного платежа для расчета взносов.

Если ИП проработал не полный год

Для расчета необходимо рассчитать пропорционально годовой сумме количество полностью отработанных месяцев, а также количество дней в неполном месяце. Чтобы было понятно, рассмотрим на примере.

Предположим предприниматель зарегистрировал ИП 10 июля 2018 года, расчет будет следующим:

- Количество полностью отработанных месяцев 5. За каждый полный месяц мы платим в ПФР и на ОМС = 27990/12 = 2332,5. Таким образом, за 5 месяцев у нас получится: 2332,5*5=11 662,50.

- Так как в июле 31 день, нужно высчитать сумму за 1 день и умножить ее на 21 день: 2332,5/31*21=1580,08.

- Общая сумма платежей в ПФР и на ОМС за неполный год равна 1580,08+11 662,50=13 242,58. Это общая сумма, аналогичным образом считается отдельно сумма платежа в каждый из фондов.

При этом количество дней неполного месяца считают по следующему принципу:

- Если вы открыли предпринимательство, то отчет начинается со следующего дня после внесения записи в государственный реестр (согласно Федерального Закона 212-ФЗ ч.2 ст. 4.) по последний день месяца.

- При закрытии предпринимателя берется период с начала месяца включительно по дату внесения записи в государственный реестр.

Внимание! Некоторые налоговые утверждают, что для расчета необходимо общую сумму по году разделить на 365 дней и умножить количество отработанных дней, что неправильно!

1% при доходе более 300 тыс. рублей

Вторая часть платежей зависит от прибыли. Платится она только в том случае, если прибыль за год была более 300 тысяч рублей.

Формула расчета 1%: (Общий доход ИП – 300 000) * 1%.

В зависимости от выбранного режима налогообложения в качестве дохода берется:

- При общей системе налогообложения берется разница между полученной прибылью и понесенным за этот период расходами.

- На упрощенной системе налогообложения по системе УСН «доходы, уменьшенные на величину расходов» необходимо с 2018 года брать только величину доходов. С 2018 года об этом четко написано в статье 430 НК РФ п.9, п.п 3, что база для исчисления определяется согласно ст. 346.15, а это есть доходы (письмо Минфина от 12.02.18 N03-15-07/8369). В 2017 году было решению Арбитражного суда Кемеровской области по делу № А27-5253/2016 от 24.07.2017 года по ИП Жариновой О.В., в котором рассматривалась иная точка зрения, но на тот момент этих поправок прописано не было.

- При УСН «Доходы» берем доходы – гр. 4 Книги доходов и расходов.

- Для плательщиков ЕНВД берется значение расчетного дохода, указанного в стр. 100 раздела 2 декларации по ЕНВД, а не реально полученной прибыли.

- На патентной системе налогообложения берется также максимально возможный доход по патенту, а не фактические полученная прибыль.

При совмещении налоговых режимов необходимо брать общую сумму по каждой системе налогообложения, далее из нее вычитать 300 тыс. руб. и умножать полученное на 1%.

Внимание! Общая сумма взносов – фиксированного платежа и 1% не может быть больше, чем 8 установленных платежей в ПФР. Т.е. в 2019 году не более, чем 29 354,00*8.

Таким образом предельная сумма взносов будет следующей:

- В 2019 году – 234 832 рубля.

- В 2018 году – 212 360 рублей.

При этом фиксированная часть взносов, которую должен оплатить предприниматель уже входит в эту сумму. Таким образом для 2019 года получится 234 832 – 29 354 = 205478, эту сумму придется оплатить помимо фиксированной составляющей.

Сроки оплаты взносов ИП

Оплату взносов необходимо произвести в установленные сроки (ст. 432 п. 2 НК РФ):

- Фиксированную часть необходимо оплатить до 31 декабря отчётного года.

- 1% оплачивается не позднее 1 июля года, который следует за отчетным. Т.е. за 2019 года необходимо оплатить не позднее 1 июля 2020 года.

Исчисление и оплату взносов производит сам налогоплательщик. Также им может быть установлена и периодичность платежей. НК не устанавливает обязанности оплачивать эти платежи ежеквартально, ежемесячно или по иной схеме, ИП сам решает, как оплачивать.

При этом некоторые налоговые органы принуждают платить взносы ежеквартально, даже если деятельность не ведется. Это неправильно. Взносы могут быть заплачены хоть одной суммой, например, в начале года или в конце.

Тем не менее оплату взносов лучше производить ежеквартально, разбив их на 4 части. Если деятельность только началась и дохода пока большого нет, то можно оплачивать их в в размере начисленных налогов, чтобы уменьшить их на 100%. И уже к концу года выйти на всю установленную на год сумму.

Внимание! При закрытии ИП взносы необходимо оплатить в течение 15 календарных дней с момента внесения записи в гос. реестр.

Куда платить и на какие КБК

Оплату фиксированного платежа в ПФР и на ОМС необходимо проводить в налоговую по месту регистрации в качестве ИП по реквизитам налоговой инспекции. После того, как администрирование данных платежей перешло в НФС были изменены и КБК.

КБК для оплаты взносов ИП в 2018 году за себя в ПФР и на ОМС:

- Фиксированная часть и 1% в ПФР c 2017 года оплачиваются на один и тот номер КБК – 182 1 02 02140 06 1110 160.

- На ОМС – 182 1 02 02103 08 1013 160.

Уменьшение налогов за счет фиксированного платежа

ОСНО, УСН «Доходы минус расходы», ЕСХН

При общей системе налогообложения уплаченные взносы включаются в расходы, тем самым уменьшая налогооблагаемую базу по налогу.

Если работников нет, налог можно уменьшить до нуля, за счет сумм, оплаченных в ПФР и на ОМС предпринимателем за себя.

Если есть работники – то не более 50% оплаченных взносов, уплаченных за ИП, а также за работников.

УСН «Доходы»

В данном случае можно уменьшить налог на 100%, если у предпринимателя нет наемных работников. Если есть, то налог может быть уменьшен, но не более, чем на 50% за счет отчислений за работников и самого ИП.

ЕНВД

Налог по ЕНВД можно уменьшать за счет перечисленных платежей ИП на 100%, если нет работников. Если работники есть, то не более 50% налога суммами взносов за сотрудником и самого ИП. Возможность уменьшить налог на отчисления ИП за себя и за работников была введена в декларации по ЕНВД с 2017 года.

Важно! Так как ЕНВД – это квартальный налог и отчетность сдается также ежеквартально, то взносы необходимо оплачивать ежеквартально.

Патент

Данный вид налогообложения не предполагает его уменьшение за счет отчислений в фонды платежей за ИП и за наемных работников.

Штрафы за неоплаченные взносы

За неуплату взносов возможна следующая ответственность:

- За каждый просроченный день будет начислены пени на сумму недоимки из расчета 1/300 ставки рефинансирования, которая действовала на момент неоплаты.

- Если налогоплательщик не предоставил отчетность по полученным налогам может быть начислена максимально возможная сумма взносов. Так как налоговая не знает о ваших доходах. Так в 2018 году это может быть 212 360 рублей, а в 2018 году уже 234 832 рублей.

Образец платежного поручения по взносам ИП с доходов: 1% (в ПФР) за 2018 год

Не позднее 1 июля 2019 года индивидуальным предпринимателям нужно заплатить дополнительные пенсионные страховых взносы в размере 1 процента с дохода, превышающего за 2018 год 300 000 рублей. Как заполнить платежное поручение и какой КБК использовать? Приведем образец платежки на уплату дополнительных пенсионных взносов.

Как считают дополнительный пенсионный взнос за 2018 год

Индивидуальный предприниматель обязан уплачивать за себя пенсионные и медицинские страховые взносы (пп. 2 п. 1 ст. 419, п. 1 ст. 430 НК РФ).

Взносы на случай временной нетрудоспособности и в связи с материнством он платить не обязан, но может делать это добровольно (пп. 2 п. 1 ст. 419, п. 6 ст. 430 НК РФ).

Размер фиксированного платежа на пенсионное страхование зависит от того, превышает ли доход, полученный ИП, 300 000 руб. (пп. 1 п. 1 ст. 430 НК РФ).

Доходами считаются:

- при УСН – все учитываемые доходы без учета ваших расходов. Объект налогообложения – “доходы” или “доходы минус расходы” значения не имеет;

- при ЕНВД – вмененный доход (пп. 4 п. 9 ст. 430 НК РФ). Чтобы посчитать его, сложите показатели строк 100 разд. 2 деклараций по ЕНВД за все четыре квартала года;

- при уплате НДФЛ – доходы, уменьшенные на профессиональные вычеты (Письмо Минфина от 29.03.2017 № 03-15-05/18274).

Уменьшать сумму доходов на произведенные ИП расходы неправомерно (Письмо от 14.06.2018 № 03-15-05/40791).

Если доход за 2018 год оказался больше 300 000 руб., то надо дополнительно уплатить 1,0% от суммы, превышающей 300 000 руб. за год. При этом размер страховых взносов на ОПС за 2018 г. не может быть больше 212 360 руб.

Приведем пример расчета и уплаты дополнительного взноса: 1 процент с доходов свыше 300 тыс. рублей.

С 1 января по 31 декабря 2018 года ИП вел предпринимательскую деятельность на УСН. Доходы предпринимателя составили 16 млн. руб. Так как предприниматель отработал расчетный период полностью, за 2018 год он не позднее 9 января 2019 года заплатил фиксированные суммы:

- на пенсионное страхование ОПС – 26 545 руб.;

- на медстрахование — ОМС – 5840 руб.

Расчет дополнительного пенсионного взноса исходя из доходов за 2018 год равен 157 000 руб. ((16 млн. руб. – 300 000 руб.)) x 1%. Эта сумма не превышает 212 360руб. ИП уплатил 157 000 руб. в ПФР не позднее 1 июля 2029 года.

Также см.:

- «Сроки уплаты страховых взносов ИП за 2018 год»;

- «Образец платежного поручения на перечисление фиксированных пенсионных взносов за 2018 год».

Образец платежного поручения на дополнительный пенсионный взнос

КБК дополнительного взноса на ОПС такой же, как для фиксированного, – 182 1 02 02140 06 1110 160. Вы можете скачать образец платежного поручения на уплату страховых взносов ИП «за себя» с доходов, превышающих 300 000 рублей за 2018 год.

Взносы с 2017 году контролирует ФНС. Поэтому получателем платежей будут налоговые инспекции. В поле 101 надо поставить код 09.

СКАЧАТЬ ПЛАТЕЖНОЕ ПОРУЧЕНИЕ: ВЗНОСЫ ИП С ДОХОДА СВЫШЕ 300 ТЫСЯЧ

После направления в банк платежного поручения, обязанность ИП по уплате страховых взносов “за себя” за 2018 год считается исполненной (если на счету достаточно денежных средств для списания).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Страховые взносы ИП за себя в 2018 году

Даниил Рыбалко, системный инженер компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», январь 2018

В 2018 г. ИП должны платить страховые взносы за себя по-новому. С нового года уплата взносов не зависит от действующих показателей МРОТ, суммы фиксированные и закреплены в НК РФ на ближайшие три года (2018, 2019, 2020 гг.).

Виды платежей

Страховые взносы обязаны платить не только компании, но и индивидуальные предприниматели. Правила уплаты предпринимателем страховых взносов за себя не зависит от того, есть ли у него рабочий персонал или нет. ИП обязан уплачивать взносы за себя и в том случае, даже если у него нет работников (ст. 430 НК РФ).

Но список этих взносов ограничен: взносы ИП за себя в 2018 г. — это платежи только на пенсионное и медицинское страхование.

ИП имеет право не перечислять платежи по материнству и болезни (п. 6 ст. 430 НК РФ). Но он вправе сделать это по своему желанию (ст. 4.5 Федерального закона от 29.12.2006 № 255-ФЗ). Это даст возможность, если наступит страховой случай, получить пособие.

Производить уплату ИП обязаны в любом случае, даже если статус ИП действующий, но деятельность приостановлена. Такой порядок был всегда и является обязательным в 2018 г.

Таблица «Обязанность уплаты ИП взносов за себя в 2018 году»

|

Виды взносов |

Обязанность уплаты |

|

Медицинские |

Да |

|

В случае болезни и материнства |

По желанию ИП |

|

Пенсионные |

Да |

|

На «травматизм» |

Нет |

Для расчета страховых взносов в 2018 г. используется процентная ставка, что и ранее (ст. 425 НК РФ).

-

26% – пенсионные;

-

5,1% – медицинские;

-

2,9% – по болезни или материнству.

Новый порядок расчета

Раньше для расчета необходимо было несколько обязательных показателей: МРОТ на 1 января, период расчета, тариф, другими словами была зависимость платежей от размера МРОТ на начала года. При повышении МРОТ повышалась величина взносов, необходимых к уплате. К примеру, фиксированный платеж за 2017 г. составлял 27 990 руб., из них пенсионные — 23 400 руб., медицинские — 4 590 руб.

Федеральным законом от 27.11.2017 № 335-ФЗ введены новые параметры расчета фиксированных страховых взносов. А именно: взносы ИП больше не рассчитываются из МРОТ. Это значительно снизит нагрузку на предпринимателей. Ведь к 2019 г. планируется довести МРОТ до прожиточного минимума. А значит, что размер платежей ИП за себя мог бы повыситься в разы. Теперь в НК РФ закреплены фиксированные суммы взносов ИП.

Если доход вашей организации не превысил 300 000 руб., то фиксированные платежи ИП в 2018 г. за себя на обязательное пенсионное страхование – 26 545 руб.

Если за прошедший год доходы организации окажутся более 300 000 руб., то сверх взносов, указанных выше, ИП должен заплатить страховые взносы на пенсионное страхование в размере 1% от суммы дохода, превысившего 300 000 руб. При этом максимальная величина таких взносов не должна превышать значение: 8 x 26 545 руб. = 212 360 руб.

Фиксированные платежи ИП в 2018 г. за себя на обязательное медицинское страхование – 5 840 руб.

После нововведения с 2018 г. в НК РФ все еще остается оговорка про максимум пенсионных платежей. Чиновники его планируют определить как восьмикратный фиксированный размер с учетом индексации. Но по плану индексация начнется только с 2019 г. Поэтому максимум в 2018 г. – 212 360 руб. (26 545 руб. х 8).

Таблица «Фиксированные платежи ИП 2018 – 2020»

Срок уплаты фиксированных взносов ИП

Взносы за 2018 г. нужно заплатить не позднее 31 декабря 2018 г. ИП может уплатить всю сумму взносов сразу или перечислять ее по частям.

Пример.

Предприниматель Комаров А. В. решил перечислять страховые взносы по частям. То есть, за I квартал 2018 г. ему необходимо перечислить их до 31 марта 2018 г., но так как это выходной, то не позже 2 апреля 2018 г. За II квартал 2018 г. до 30 июня 2018 г., но опять же это выходной, поэтому не позже 2 июля 2018 г.. За III квартал 2018 г. – до 30 сентября 2018 г., но это воскресенье, поэтому крайний срок переносится на 1 октября 2018 г. За IV квартал 2018 г. – не позже 31 декабря 2018 г.

Если в текущем году у предпринимателя доход организации превысил 300 000 руб., то сроки уплаты страховых взносов устанавливает пп. 2 п. 1 ст. 419, п. 1 ст. 423, п. 2 ст. 432 НК РФ. Первую часть взносов, которая не зависит от суммы дохода за год, он должен оплатить не позднее 31 декабря 2018 г. в размере 26 545 руб. А вторую часть взносов, которая исчисляется с суммы дохода, превышающего 300 000 руб., не позднее 1 июля 2019 г. (согласно 335-ФЗ от 27.11.2017 г.)

Уплата страховых взносов производится в инспекцию по месту учета ИП.

Фиксированные платежи ИП в 2018 году

11 Января 2018

![]()

С 1 января 2018 года действует новый порядок уплаты фиксированных платежей ИП в 2018 году.

По распоряжению Президента Госдума изменила расчет взносов ИП, чтобы итоговые платежи предпринимателей были меньше. Изменения внесены Федеральным законом от 27.11.2017 № 335-ФЗ. Принят закон.

Правила уплаты предпринимателем страховых взносов за себя не зависит от того, есть ли у него наемный персонал. ИП должен платить взносы за себя в случае, если у него нет работников или есть. При этом размер взносов на свое страхование и порядок их уплаты не зависит от наличия или отсутствия персонала. Взносы за ИП отдельно, взносы за сотрудников — отдельно. Теперь суммы, порядок уплаты и отчетности по взносам подчиняются нормам НК. Размеры платежей ИП за себя в 2018 году начиная с 1 января изменились.

По распоряжению Владимира Путина Дума приняла закон от 27.11.2017 № 335-ФЗ с новыми тарифами взносов с 2018 года:

В ПФР — 26 545 руб. + 1% с доходов ИП свыше 300 000 руб. (совокупный платеж ограничен лимитом 212 360 руб.)

В ФОМС — 5 840 руб.

Это фиксированные взносы за год, они никак теперь не привязаны к МРОТ.

Как уплачиваются страховые взносы в фиксированном размере в 2018 году для ИП?

Страховые взносы ИП за себя определяются исходя из статьи 420 НК РФ. Эти взносы платит как ИП с работниками, так и без. При этом размер взносов за себя не зависит от наличия работников.

Также ИП на пенсии платят фиксированные взносы. В 2018 году платежи составляют: ОПС (пенсионные взносы): 26 545 руб.; ОМС (медвзносы): 5 840 руб. Следует иметь в виду, что предприниматели не могут применять пониженные тарифы. Такая льгота предусмотрена только для лиц, которые выплачивают вознаграждения другим физлица — и только в отношении взносов работников, но не взносов ИП за себя. Согласно п. 2 ст. 432 НК РФ фиксированная сумма взносов должна быть оплачена до истечения календарного года. Получателем платежа является налоговый орган, в котором стоит на учете предприниматель.

КБК в платежном документе следует указывать:

18210202140061110160 — для пенсионных взносов;

18210202103081013160— для медицинских взносов.

Если предприниматель принял решение прекратить деятельность и сняться с учета в налоговом органе, то оплатить взносы он обязан в течение 15 дней с даты снятия с учета. При этом сумма взносов будет скорректирована пропорционально отработанному времени в календарном году.

Сумма страховых взносов для ИП в 2018 году при превышении дохода 300 000 рублей.

Если за календарный год доходы предпринимателя окажутся больше 300 тыс. руб., то сверх взносов, указанных выше, ИП должен заплатить страховые взносы на пенсионное страхование в размере 1% от суммы дохода, превысившего 300 000 руб.

При этом ограничена максимальная величина таких взносов. Она не может превысить значение: 8 x 26 545 руб. = 212 360 руб. Срок уплаты 1% с доходов ИП в ПФР Согласно п. 2 ст. 432 НК РФ такие взносы уплачиваются до 1 июля года, следующего за отчетным. То есть взносы за 2018 год нужно заплатить не позднее 1 июля 2019 года.

Взносы уплачивают в инспекцию по месту учета ИП на КБК 18210202140061110160.

Как рассчитать взносы в ПФР с доходов свыше 300 000 рублей

Срок уплаты дополнительных взносов — не позднее 1 июля 2019 года.

Как определить доход.

![]()

Напоминаем что специалисты ГК «Софт-Сервис» оказывают профессиональные услуги по бухгалтерскому учету.

Подробная информация по ссылке: Бухгалтерский учет

Консультация по телефону: +7 (347) 222-20-21

В следующем году обязательные страховые взносы для ИП, которые платят сами за себя, не будут привязаны к МРОТ. Теперь это фиксированная сумма. Ее установили отдельно на каждый год с 2018 по 2020.

Заодно изменили срок уплаты дополнительных взносов, если доход ИП за год превысит 300 тысяч рублей. Закон уже вступил в силу.

Какими будут взносы для ИП до 2020 года?

Вот какой минимум ИП заплатят в страховые фонды за ближайшие три года в рублях:

| 2018 | 2019 | 2020 | |

|---|---|---|---|

| ПФ | 26 545 Р | 29 354 Р | 32 448 Р |

| ФФОМС | 5840 Р | 6884 Р | 8426 Р |

| Итого | 32 385 Р | 36 238 Р | 40 874 Р |

2018 год ПФ 26 545 Р ФФОМС 5840 Р Итого: 32 385 Р 2019 год ПФ 29 354 Р ФФОМС 6884 Р Итого: 36 238 Р 2020 год ПФ 32 448 Р ФФОМС 8426 Р Итого: 40 874 Р

Раньше минимальные взносы не устанавливали в фиксированной сумме. Это был процент от МРОТ на начало года. Его умножали на 12 и ставки: 26% и 5,1%. Теперь неважно, каким будет МРОТ — взносы от него не зависят и известны заранее.

Почему страховые взносы называются минимальными? Они могут быть больше?

С 2018 года зафиксировали минимальную сумму взносов. Ее ИП платят, даже если вообще не получают дохода. Зарегистрировался — плати.

Если доход за год превысит 300 тысяч рублей, на пенсионное страхование нужно доплатить еще 1% от превышения. Это правило работает и сейчас: в 2018 году ничего не изменится.

Взносы на медицинское страхование фиксированные и не зависят от дохода.

Максимальная сумма взносов тоже не зависит от МРОТ?

Да, теперь и максимальную сумму пенсионных взносов считают по-новому без учета МРОТ: в 2018 году это 212 360 рублей. Столько же начислят предпринимателю, который не сдаст декларацию и не отчитается о доходах.

Срок уплаты взносов изменился?

Для фиксированных взносов не изменился — их нужно перечислять в бюджет до 31 декабря текущего года.

Зато изменился срок уплаты дополнительного 1%. Уже за 2017 год эти взносы на пенсионное страхование нужно заплатить до 1 июля 2018 года, а не до 1 апреля, как было раньше.

Но может быть выгодно заплатить их до конца текущего года, чтобы уже сейчас уменьшить налог на доходы.

Это хорошо или плохо?

Это хорошо, потому что можно не следить за МРОТ. А если он меняется в середине года, как было в 2017 году, ИП не буду путаться, как их считать.

МРОТ для взносов теперь вообще не важен.

Пока это выглядит не очень оптимистично, потому что, если бы взносы зависели от МРОТ, в 2018 году они были бы меньше. Сейчас МРОТ 7800 рублей. Это значит, что пенсионные взносы за год могли бы составить 24336 рублей, а на ОМС — 4774 рубля. Это на 3275 рублей меньше, чем придется заплатить по новой формуле.

Значит, взносы искусственно завысили, чтобы ИП платили больше?

Нет, пока рано и нет оснований делать такие выводы. Исходя из утвержденных сумм, в 2018 году взносы будут такими, как если бы МРОТ был 8567 рублей. Но на самом деле с 1 января он может быть даже больше — депутаты этим уже занимаются.

Законопроект о повышении МРОТ еще не приняли. Но минимальный размер оплаты труда хотят повысить до 9489 рублей. Если бы взносы остались привязанными к МРОТ, в 2018 году они оказались бы на 10% больше утвержденной фиксированной суммы.

С 2019 года МРОТ вообще собираются приравнять к прожиточному минимуму, который увеличивается каждый квартал. Для сравнения: сейчас МРОТ 7800 рублей, а прожиточный минимум — 11 163 рубля. Лучше уж платить фиксированную сумму, чем зависеть от постоянно растущего МРОТ.

Зачем вообще менять МРОТ? Оставили бы как есть.

МРОТ — это важный показатель. От него зависят социальные пособия: больничные, декретные, по уходу за детьми. Чем выше МРОТ, тем больше эти пособия.

А сейчас получается так: прожиточный минимум один, а МРОТ сильно меньше. Когда их сравняют, пособия вырастут, а взносы для ИП нет.

Еще МРОТ влияет на зарплату. Работнику на полной ставке не могут платить меньше минималки: для наемных работников это хорошо.

Почему ИП должны платить страховые взносы?

Предприниматели — участники системы пенсионного и медицинского страхования. ИП может получить полис и бесплатно лечиться в поликлинике и больнице. По медицинскому полису можно лечиться даже в платных клиниках.

Каждый день в статусе ИП засчитывается для начисления пенсии. Даже если ИП не работает и не получает доход, у него идет пенсионный стаж.

Чем выше доход, тем больше баллов накопит ИП и тем выше будет у него пенсия.

Фиксированные платежи

Смотреть что такое «Фиксированные платежи» в других словарях:

-

ФИКСИРОВАННЫЕ ПЛАТЕЖИ — рентные платежи, вносимые предприятиями в государственный и местные бюджеты, величина которых не зависит от результатов деятельности предприятия, получаемого им дохода. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический… … Экономический словарь

-

Фиксированные платежи — (рентные) при социализме – форма изъятия в государственный бюджет части прибыли государственных предприятий, не зависящей от деятельности коллектива; один из первоочередных платежей из прибыли (См. Платежи из прибыли), посредством… … Большая советская энциклопедия

-

фиксированные платежи — платежи, вносимые предприятиями в государственный и местные бюджеты, величина которых не зависит от результатов деятельности предприятия, получаемого им дохода … Словарь экономических терминов

-

ФИКСИРОВАННЫЕ ПЛАТЕЖИ — вносимые предприятиями в государственный и местные бюджета платежи, величина которых не зависит от результатов деятельности предприятия, получаемого им дохода … Энциклопедический словарь экономики и права

-

ФИКСИРОВАННЫЕ ПЛАТЕЖИ — – обязательные платежи в бюджет части прибыли, прирост которой не связан с использованием производственных резервов, а является результатом бюджетных ассигнований в развитие предприятия, фирмы … Краткий словарь экономиста

-

фиксированные платежи (больничных касс) за лекарственные препараты — deutsch: Festbeträge pl für Arzneimittel english: reference prices for therapeutic appliances Максимальная стоимость лекарственных препаратов, оплачиваемая больничными кассами. Если стоимость лекарства превышает эту сумму, застрахованный обязан… … Русско-немецко-английский словарь по здравоохранению

-

фиксированные платежи (оплата работы врачей больничных касс) — deutsch: Festbetrag m, vertragsärztliche Vergütung f english: reference price Форма денежного вознаграждения за труд врачей, когда больничные кассы выплачивают гонорары в виде установленной общей суммы. В Германии эта форма оплаты практического… … Русско-немецко-английский словарь по здравоохранению

-

Фиксированные (рентные) платежи — при социализме √ форма изъятия в государственный бюджет части прибыли государственных предприятий, не зависящей от деятельности коллектива; один из первоочередных платежей из прибыли, посредством которого изымается в бюджет чистый доход,… … Большая советская энциклопедия

-

Платежи из прибыли — в бюджет, один из важнейших источников формирования доходов государственного бюджета при социализме. Прибыль государственных социалистических предприятий используется не только непосредственно на предприятии, в объединении и в отрасли для … Большая советская энциклопедия

-

ПЛАТЕЖИ ФИКСИРОВАННЫЕ — (см. ФИКСИРОВАННЫЕ ПЛАТЕЖИ) … Энциклопедический словарь экономики и права

Фиксированные страховые взносы ИП «за себя» в 2020 году: новые суммы

Сколько составляют фиксированные страховые взносы ИП в 2020 году? На сколько увеличится сумма годовых платежей ИП при превышении дохода в 300 000 рублей? На какие КБК в 2020 году вносить платежи в ИФНС? Какие сроки уплаты? Можно ли получить освобождение от уплаты страховых взносов? Даем ответы на вопросы.

Какие взносы должны платить действующие ИП в 2020 году

ИП (даже если у них нет работников) обязаны перечислять обязательные страховые взносы «за себя» (ст. 430 НК РФ):

- на пенсионное страхование;

- на медицинское страхование.

В 2020 году перечислять страховые взносы «за себя» ИП обязаны вне зависимости от того, ведут ли они фактическую предпринимательскую деятельность или же просто зарегистрированы в статусе ИП и бизнесом не занимаются. Это следует статьи 430 НК РФ.

Существуют также страховые взносы на случай временной нетрудоспособности и в связи с материнством. Этот вид страховых взносов ИП, по общему правилу, не платят (п.6 ст. 430 НК РФ). Однако уплату этих взносов можно производить на добровольных началах.

Повышение суммы страховых взносов для ИП с 2020 года

Размер фиксированных взносов в фонды, которые предприниматели платят за себя, увеличивается каждый год (ст. 430 НК РФ). В 2020 году предприниматели будут платить больше взносов. Сумма фиксированных платежей вырастет почти на 4600 руб. Перед вами сравнительная таблица платежей. Это минимальные суммы, которые бизнесмен заплатить за целый год.

Однако со всех своих доходов свыше 300 000 руб. за календарный год ИП дополнительно оплачивает пенсионные взносы по ставке 1%. Взносы на медицинское страхование с превышения не платятся.

Пример расчета страховых взносов с дохода более 300 тысяч рублей в 2020 году

ИП в 2020 году вел предпринимательскую деятельность на УСН. Доходы предпринимателя за год по Книге учета составили 10 млн. руб. Так как предприниматель отработал расчетный период полностью, за 2020 год он не позднее 31 декабря 2020 года заплатил фиксированные суммы. Не позднее 31 декабря 2020 года перечислил:

- 1. На пенсионное страхование ОПС: 32 448 руб.;

- 2. На медстрахование — ОМС: 8 426 руб.

Расчет исходя из доходов равен 97 000 руб. ((10 млн. руб. – 300 000 руб.)) x 1% Предприниматель перечислил в ПФР не позднее 1 июля 2021 года 97 000 руб.

При этом существует максимальная сумма годового взноса на пенсионное страхование. Она составляет восьмикратный размер фиксированной величины взноса на ОПС. Это значит, что индивидуальный предприниматель за 2020 год может оплатить не более 268 010 рублей , из них:

- 259 584 рубля на обязательное пенсионное страхование (32 448 р. x 8);

- 8 426 рублей на медицинское страхование.

Сроки уплаты страховых взносов ИП в 2020 году

На оплату фиксированных платежей предпринимателю дается год – заплатить их нужно до 31 декабря того года, за который начислены взносы. Платежи, которые рассчитываются с превышения дохода в 300 000 руб., оплачиваются до 1 июля года, следующего за тем, в котором получен доход. Сроки представлены в таблице ниже.

Таблица: сроки уплаты страховых взносов “за себя” в 2020 году

| Вид платежа | Крайний срок по НК |

| Пенсионные взносы с дохода не более 300 000 руб. | 31.12.2020 |

| Пенсионные взносы с дохода свыше 300 000 руб. | 01.07.2021 |

| Медицинские взносы независимо от суммы дохода | 31.12.2020 |

КБК ИП: фиксированный платеж “за себя” в 2020 году

Обратите внимание, что в 2020 году установлен единый код для уплаты фиксированной суммы взносов на пенсионное страхование и суммы с превышения дохода.

Фиксированные платежи ИП в 2020 году нужно уплачивать по следующим КБК (независимо от применяемого режима).

Таблица: КБК для уплаты страховых взносов ИП в 2020 году

Страховые взносы на обязательное пенсионное и медицинское страхование перечисляйте отдельными платежными поручениями.Платежные поручения: образцы