Содержание

- Оценка недвижимости для ипотеки и сколько она стоит в 2020 году

- Для чего нужна оценка квартиры при ипотеке

- Как происходит оценка квартиры при ипотеке

- Методы оценки

- Готовый отчет

- Сколько стоит

- Где заказать оценку квартиры для ипотеки

- Что делать, если оценочная стоимость квартиры отличается от суммы ипотечного кредита

- Заключение

- Кто делает оценку

- Как выбрать компанию для оценки

- Как выглядит отчет

- Какая бывает стоимость

- Что влияет на рыночную стоимость

- Как рассчитать ликвидационную стоимость

- Как повлиять на результат оценки

- Запомнить

- Как работать с оценщиком недвижимости

- Как стать оценщиком недвижимости?

- Профессия оценщик недвижимости

- Как стать оценщиком недвижимости

- Начало самостоятельной карьеры

- Подведем итоги

- Зачем нужна оценка недвижимости для ипотеки и как она проходит

- Для чего нужна оценка квартиры при ипотеке и на что она влияет?

- К кому обратиться?

- Как выбрать оценщика?

- Сколько стоит оценка квартиры для ипотеки и кто должен ее оплачивать?

- Какие документы нужны для оценки квартиры?

- Пошаговое описание процесса

- Как происходит оценка квартиры для Сбербанка?

- Выводы

- Каков срок действия оценки рыночной стоимости недвижимости для ипотеки и сколько по времени делается подобный анализ?

- Какие виды оценки недвижимости бывают?

- Срок действия оценки рыночной стоимости жилья для ипотеки

- Сколько по времени делается процедура анализа цен на квартиры?

- Зачем делать оценку квартиры при ипотеке

- Для чего оценивают недвижимость

- Отчет об оценке квартиры для ипотеки

- Как выбрать оценочную компанию

- Стоимость оценки квартиры

- Документы для заказа оценки

- Как происходит оценка квартиры

- Ипотека без оценки квартиры

- Залоговая стоимость и размер обязательства при заключении договора об ипотеке

- Оценка предмета ипотеки

Оценка недвижимости для ипотеки и сколько она стоит в 2020 году

Приветствуем! Сегодня вы узнаете, что такое оценка квартиры для ипотеки, зачем она нужна, сколько стоит оценка квартиры для ипотеки и где её заказывать. В этом посте мы собрали для вас информацию от наших экспертов по этому важному вопросу и готовы ответить на оставшиеся вопросы в комментариях.

Для чего нужна оценка квартиры при ипотеке

Неотъемлемой частью оформления ипотечного договора является оценка стоимости квартиры. Это требование федерального закона «Об ипотеке». Банк, выдавая кредит в довольно большом размере, требует залог по стоимости равный или превышающий сумму займа. В случае заключения договора кредитования для покупки недвижимости, предметом залога является приобретаемая квартира. В этой связи и проводится оценка недвижимости при ипотечном кредитовании.

Банк определяет размер суммы кредита, исходя из ликвидной и рыночной стоимости жилья. Причем учитывается наименьшая указанная цена. Таким образом финансовая организация подстраховывает себя на случай грубых нарушений договора кредитования со стороны заемщика, тем самым, имея возможность продать недвижимость, находящуюся в залоге, по той цене, которая возместит все убытки по займу.

Также оценка объектов недвижимости при ипотечном кредитовании важна и для самого заемщика. Во-первых, это поможет ему оценить адекватность цены на жилье, которую установил продавец. Во-вторых, заемщик может быть уверен, что при отсутствии возможности дальнейшего своевременного погашения платежей, ипотечный договор может быть закрыт, посредством продажи квартиры по реальной рыночной стоимости.

С одной стороны, в интересах банка, чтобы стоимость жилья не была искусственно завышена, иначе, при продаже объекта залога не покроются издержки по договору ипотеки. С другой стороны, заемщик, а особенно его риэлтор, заинтересованы в большей сумме займа и большей сумме сделки соответственно. Поэтому, для соблюдения интересов всех сторон, необходимо получить независимую экспертную оценку.

Как происходит оценка квартиры при ипотеке

Прежде всего стоит учесть, что оценка квартиры производится, когда жилье выбрано окончательно и имеется договоренность с продавцом. Чтобы оценка недвижимости для ипотеки была произведена, заемщик должен собрать необходимый пакет документов.

В него входят:

- Правоустанавливающие документы. Чаще всего это копия свидетельства о праве собственности на квартиру, либо копия договора купли-продажи. Если ипотека оформляется на часть жилплощади, то предоставляется копия договора долевого участия.

- Планы БТИ, включающие экспликацию квартиры — документ, имеющий детальное описание всей площади, с указанием точных размеров и поэтажный план. Согласно имеющимся схемам, оценщик сверяет идентичность реального и задокументированного плана недвижимости. Если во время сверки будет обнаружен факт перепланировки жилья, то потребуется его регистрация в обязательном порядке. Иначе банк откажет в выдаче ссуды.

- Копия кадастрового паспорта. Данный документ выдается в БТИ собственнику объекта недвижимости.

- Справка о том, что дом не фигурирует в планах на снос (не нужно для новостройки).

- Если ипотека оформляется на жилплощадь в доме годом постройки до 1960, потребуется справка о перекрытиях. Дело в том, что старые дома имеют перекрытия из дерева, которые подвержены большей пожароопасности. Из-за этого страховые компании отказывают в сотрудничестве банку, опасаясь повышенных рисков в наступлении страхового случая. В связи с чем ипотека не может быть оформлена, т. к. отсутствует договор страхования.

- Копия своего паспорта и контактные данные.

Когда все необходимые документы будут собраны, заемщик должен обратиться в оценочную компанию и договориться о месте и времени проведения экспертизы. В назначенный день оценщик выезжает на объект, где и проводит определенную последовательность действий, результатом которых становится отчет — оценка предмета ипотеки.

Методы оценки

Занимаясь экспертизой, оценщик может использовать в своей работе несколько методов для определения ликвидной и рыночной стоимости жилья. Наиболее распространенный метод — сравнительный. В этом случае объект оценивается с точки зрения закрытых сделок на рынке подобного жилья.

Правда оценочные суждения выносятся с учетом определения поправочных коэффициентов. Они рассчитываются исходя из разницы различных существенных показателей жилья: новизна дома, размер жилой площади, качество отделки, удаленность постройки от значимых объектов городской инфраструктуры и т. д. Этот метод также называют рыночным.

Второй по популярности способ, который оценщик использует в своей работе — затратный. В данном случае производится подсчет расходов для постройки идентичного объекта.

Третий, наименее применимый метод (когда причина оценки квартиры — ипотека) — доходный. В этом случае предполагается какой потенциальный доход принес бы объект недвижимости, если бы, например, использовался для съема или с другими назначениями, целью которых является выручка.

При использовании сравнительного метода определяется рыночная стоимость жилья, а при затратном — ликвидная. Обычно рыночная и ликвидная цена отличаются не значительно, но бывают случаи, когда разница ощутима. Например, в квартире сделан очень дорогой ремонт из высококачественных стройматериалов, но при этом дом, в котором она находится, относится к старому фонду и расположен в отдаленном от центра районе города. В этом случае рыночная стоимость будет намного превышать ликвидную.

Выезжая на осмотр объекта, оценщик не только осматривает жилье и делает сверку с планами БТИ, но и фотографирует помещение.

Также обязательно учитываются следующие факторы:

- престижность и экологичность района;

- наличие поблизости остановок, школ, дет. садов, поликлиник, торговых центров и прочей инфраструктуры;

- новизна дома, состояние отделки, подъездов, перекрытий;

- из каких материалов построено здание;

- количество этажей в доме;

- обустроенность и облагороженность двора.

Касаемо самой квартиры берется во внимание следующее:

- площадь;

- количество комнат и их месторасположение (планировка);

- состояние отделки и коммуникаций;

- этаж;

- отсутствие или наличие видимых и скрытых дефектов или поломок.

Готовый отчет

На основании вышеперечисленных данных оценщик составляет отчет, который содержит в себе следующую информацию:

- В первую очередь указываются данные фирмы-оценщика и данные заказчика.

- Далее следуют данные о том, с помощью каких методов была произведена оценка.

- Приводится полная информация об оцениваемой квартире.

- Сравнительный анализ рынка недвижимости.

- Ликвидная и рыночная стоимость жилплощади.

- Приложение.

Кредитными специалистами банка прежде всего будет изучена заключительная часть, которую содержит отчет. Именно в приложении будут находится документы и фотографии объекта недвижимости, дублироваться информация о цене жилья, и что самое важное, данные о том, сколько банк сможет выручить от продажи квартиры, в случае расторжения ипотечного договора.

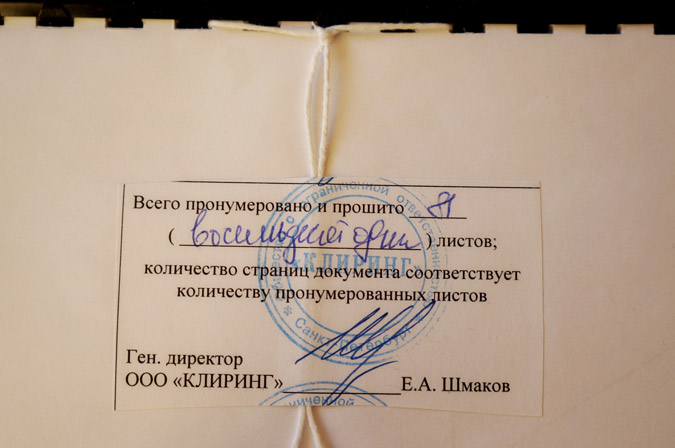

Сам отчет представляет из себя печатный документ, объемом 25-30 листов формата А4, прошнурованный, пронумерованный и заверенный печатью и подписью ответственного сотрудника компании-оценщика.

Срок действия отчета об оценке — 6 месяцев. По истечении этого периода, если по каким-то причинам ипотечный договор еще не заключен, банк запросит новый, актуальный документ.

Срок подготовки отчета в среднем составляет от 2 до 5 рабочих дней.

Сколько стоит

Стоимость оценки квартиры для ипотеки будет зависеть в первую очередь от региона в котором будет производиться оценка.

В Москве за проведение оценки и составление отчета придется заплатить от 3500 до 5000 рублей. В Санкт-Петербурге заказать услуги оценщика будет стоить 3000-4000 рублей.

Если ипотека оформляется в регионах, то заказывающий услугу платит в среднем 2000-3000 рублей.

Чтобы сэкономить на услугах оценщиков, в первую очередь позаботьтесь о своевременной подаче заявки на оценку. За срочное изготовление отчета компания потребует дополнительную плату в размере 2-3 тысяч рублей.

Делая выбор у кого заказывать оценку, изучите предложения фирм и выберите самое выгодное. Тем не менее обращайте внимание на стаж работы организации и ее репутацию. Ведь отчет, подготовленный фирмой-однодневкой за небольшую плату может быть попросту не принят банком, т. к. не будет выполнен в соответствии со всеми необходимыми требованиями.

Кто оплачивает оценку квартиры? Тот, кто приобретает квартиру и заказывает услугу — заемщик. Кому выдается кредит, тот и заинтересован в сборе всех документов, а значит платит за оценку.

Где заказать оценку квартиры для ипотеки

Кто делает оценку недвижимости? Обычно это или компания, занимающаяся данным видом деятельности или частный оценщик. Тем не менее ко всем лицам (физическим и юридическим), занимающимся оценкой объектов недвижимости предъявляются следующие требования:

- Деятельность оценщика должна быть застрахована на срок от 1 года.

- Фирма или частное лицо должно состоять в СРО (объединение саморегулируемых организаций), а также на постоянной основе делать взносы в общий фонд.

- Оценщик должен иметь полис гражданской ответственности на сумму от 300000 рублей.

Это главные правила. Но есть еще одно, которое может повлиять на независимость результата — представитель компании или частный оценщик не должен быть родственником лица, заказывающим услугу оценки.

Как правило, при оформлении ипотеки у заемщика не возникают затруднения с поиском оценщика. Обычно банк предоставляет своему клиенту список аккредитованных организаций, у которых можно заказать данную услугу.

Почему лучше выбрать оценщика из перечня, предоставленного банком? Потому что, все компании из этого списка являются постоянными партнерами финансовой организации, зарекомендовали себя на этом рынке, и готовят документы в соответствии со всеми требованиями Ассоциации российских банков и Ассоциации ипотечного жилищного кредитования.

Закажите отчет в проверенной компании, которой доверяет банк — получите документ в кратчайшие сроки, выполненный по всем требованиям. Зачем рисковать, и обращаться к неаккредитованным банком фирмам, которые возьмут за свою работу возможно меньше денег, но итоговый документ не пройдет проверку у кредитных специалистов, и оценку недвижимости придется заказывать повторно, при этом непредвиденные, лишние расходы никто, кроме заемщика не оплатит.

Выбирая оценщика из списка, полученного в банке обратите внимание на то, как давно компания существует на рынке, успела ли себя зарекомендовать, ознакомьтесь с отзывами в интернете.

Осуществив выбор, нужно обратиться к оценщику и подать заявку. После этого можно начинать собирать необходимые документы.

Что делать, если оценочная стоимость квартиры отличается от суммы ипотечного кредита

Исходя из стоимости, на которую будет оценена квартира, банк определит размер выдаваемой ссуды. Если оценочная стоимость равна или несколько превышает цену, установленную продавцом, то ипотечный кредит покроет все расходы по приобретению нового жилья. Но нередки случаи, когда оценочная стоимость ниже той суммы, которая необходима для покупки квартиры и, соответственно, банк не может предоставить кредит на сумму свыше, указанной в отчете оценочной компании. Что делать в таком случае?

В первую очередь можно за свой счет заказать повторную оценку у другого специалиста. Возможно, что при первичной оценке не были учтены все факторы, влияющие на правильное ценообразование.

Если и при повторной оценке цена определена в тех же пределах, то возможно предоставить по ипотеке дополнительный залог на недостающую сумму.

Также не стоит пренебрегать возможностью просить скидку у продавца. Возможно, видя реального покупателя, он пойдет на уступки.

Если дополнительной недвижимости нет, а продавец не согласен понизить цену значительно, можно на недостающую сумму оформить кредит наличными. Правда процентная ставка будет значительно превышать ставку по ипотеке.

Заключение

Если у вас остались вопросы по этой тем, то ждем их в комментариях.

Также вам будет интересно и важно узнать о том, что такое закладная по ипотеке, как его правильно оформить и зачем она нужна.

Если вам нужна поддержка юриста, то рекомендуем записаться на бесплатную консультацию в специальной форме на нашем сайте.

Будем признательный за репост, лайк и оценку статьи.

Вы собрались купить квартиру в ипотеку.

Банк одобрил заявку на кредит, агент подыскал подходящую квартиру. Следующий шаг — собрать для банка полный комплект документов. В нем обязательно будет оценка недвижимости.

Елена Евстратова продавала и покупала недвижимость с оценкой

Елена Евстратова продавала и покупала недвижимость с оценкой

Когда банк дает заемщику ипотечный кредит, он автоматически берёт в залог ту недвижимость, которую на этот кредит покупают: «Вот тебе деньги, но, пока ты всё не вернешь, квартира как бы моя». Если заемщик не возвращает деньги, банк имеет право забрать квартиру и продать ее на торгах.

Сила ипотечного кредита как раз в том, что квартиру легко продать с торгов — на языке банков это ликвидный залог. Банки уверены в выдаваемых кредитах, поэтому могут снижать ставки.

Банку важно, на что именно он дает 3 000 000 рублей: на хижину или на квартиру. Сможет ли он в случае чего продать эту квартиру за те же 3 миллиона? На этот вопрос ему должна ответить оценка.

Для покупателя оценка — дополнительная гарантия, что объект стоит тех денег, за которые продается.

Кто делает оценку

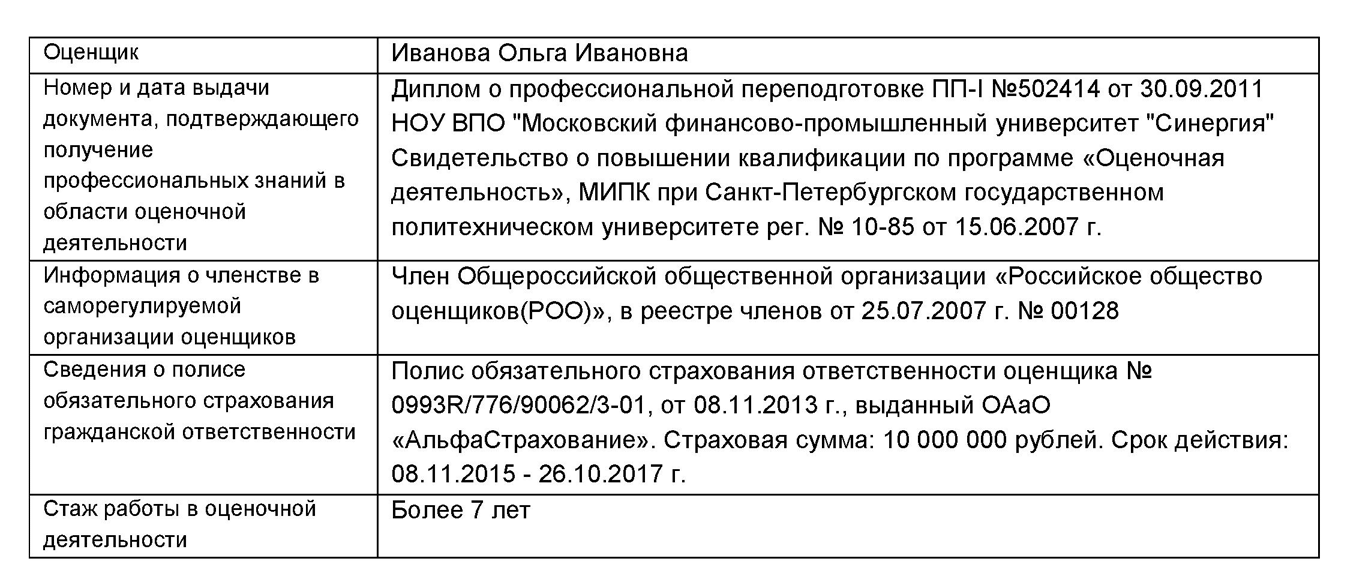

Оценкой недвижимости занимаются оценщики. Их деятельность регулируется федеральным законом «Об оценочной деятельности в Российской Федерации». Это может быть компания или индивидуальный предприниматель.

Что обязательно должно быть у оценщика:

Профильное образование, членство в саморегулируемой организации и застрахованная отвественность

Профильное образование Членство в СРО Застрахованная ответственность

По закону банки обязаны принимать оценку любого оценщика. Но в реальности банки сами аккредитовывают компании, оценке которых доверяют. Какие именно оценщики котируются у конкретного банка, обычно написано на сайте. Сбербанк сотрудничает с 256 оценщиками, банк «Возрождение» — с 90.

Как выбрать компанию для оценки

Позвоните по списку оценочных компаний, предложенному в банке. Вот что нужно выяснить в разговоре.

Как быстро выезжает оценщик. Нормальный срок — 1—2 дня.

Как долго готовится отчет. Обычно за 3—5 дней.

Сколько стоит оценка. Средняя стоимость по Санкт-Петербургу — 3000 рублей. В Москве цены начинаются от 2500 рублей.

Сколько стоит вторая копия отчета. Оценочные компании по умолчанию делают одну копию отчета. Вторую копию в нормальной компании распечатают бесплатно. В отдельных компаниях вторая копия будет стоить 500 рублей.

Как выглядит отчет

Оценка квартиры оформляется в виде отчета. Отчет хранится в распечатанном виде вместе с закладной на квартиру.

В отчете обязательно должно быть прописано:

- кто заказал и кто выполнил оценку, по какому методу;

- что это за квартира, в каком состоянии, как ей пользуются;

- как дела на рынке, на котором эта квартира будет продаваться;

- за сколько ее можно будет продать обычно или с торгов;

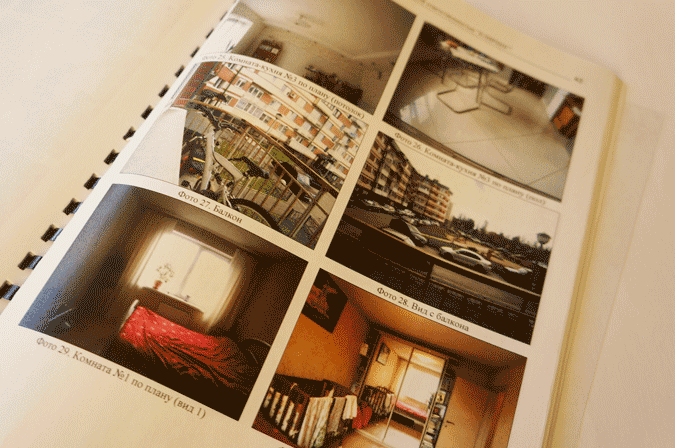

- какие есть приложения к оценке в виде фотографий и копий документов.

Без печати и подписи оценщика отчет недействителен. К отчету прикладывают одностраничный документ с кратким содержанием отчета. Его отдают в банк вместе с отчетом.

На обложке отчета — основная информация о квартире, заказчике и исполнителе

Фотографии из отчета об оценке. В отчете фигурируют копии всех документов, а также фотографии всех деталей квартиры, включая пол и светильники

Объем хорошо сделанного отчета — не менее 40 страниц

Отчет распечатывают, брошюруют и обязательно прошивают

Какая бывает стоимость

Задача оценщика — рассчитать рыночную и ликвидационную стоимость объекта.

Рыночная стоимость — цена квартиры, если ее продавать без спешки и форс-мажорных обстоятельств.

Ликвидационная стоимость — минимальная цена, за которую банк продаст квартиру в короткий срок.

Чтобы рассчитать эти показатели, оценщик оценивает саму квартиру и смотрит состояние рынка недвижимости по похожим объектам.

Что влияет на рыночную стоимость

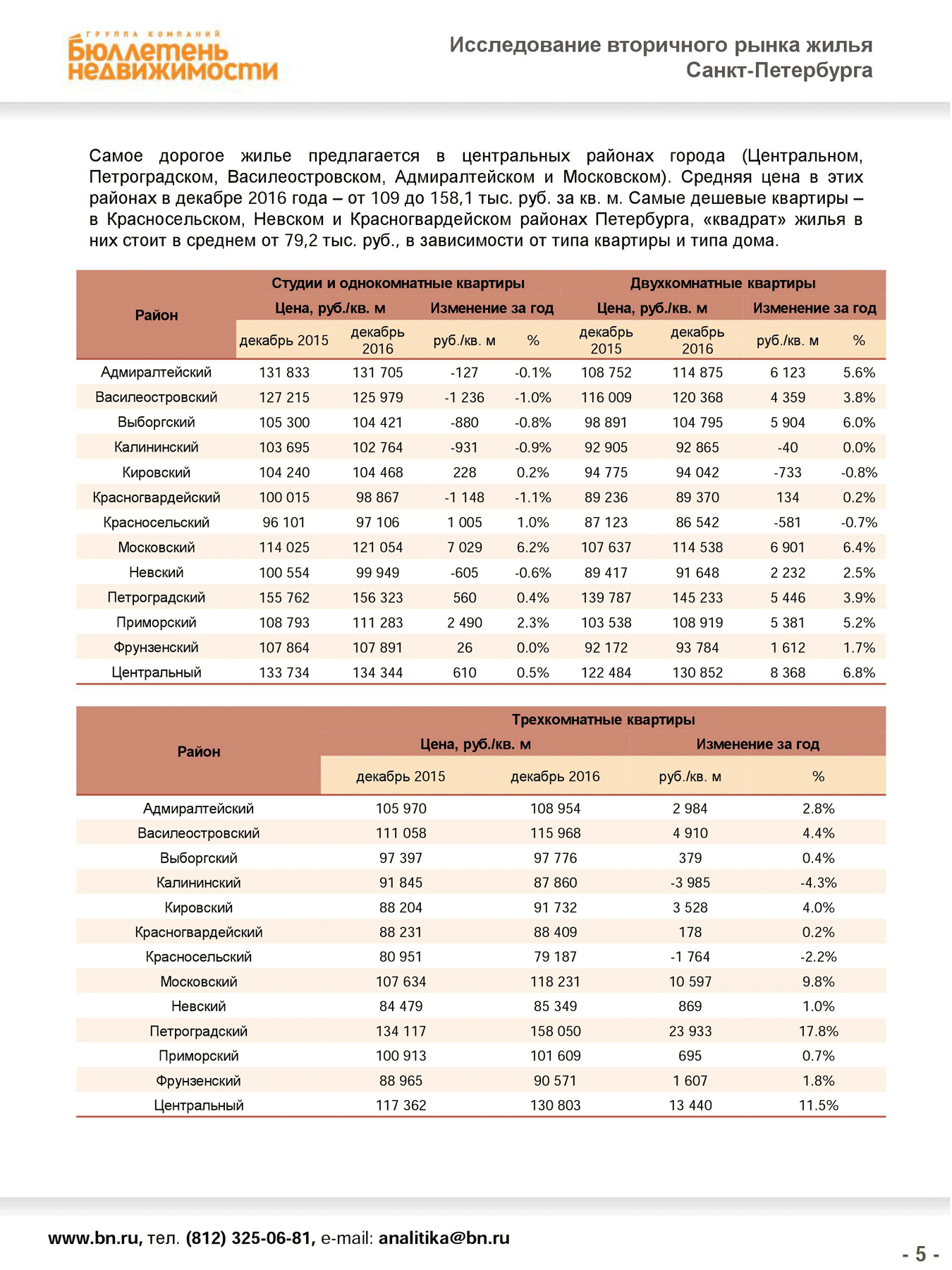

Район, в котором находится недвижимость. Он влияет на стоимость квадратного метра: в Санкт-Петербурге квадратный метр в Московском районе в среднем на 20 000 рублей дороже, чем в Невском. Поэтому квартира в новом доме, который построили среди старых панельных домов, будет стоить дешевле аналогов в хорошем районе.

Оценщики используют исследования и данные с порталов недвижимости. Это страница исследования с сайта «Бюллетень недвижимости»

Технические характеристики здания: в каком году дом построили, когда делали капитальный ремонт и сколько в доме этажей. Учитывается всё: наличие мусоропровода, организованность парковки, состояние парадной.

Оценщик убедился, что в ближайшие 20 лет дом не снесутДом обязательно проверяют по базе домов под снос или реконструкцию

Состояние квартиры. Какой этаж, сколько комнат и есть ли ремонт. Оценщик смотрит даже на то, линолеум или ламинат постелен на полу, есть ли кафель в ванной и как сделано освещение в квартире.

Состояние квартиры имеет значение: если обои грязные, в отчете ставят пометку «требует ремонта».

Ремонт с обоями и за 70 тысяч рублей, и за 5 тысяч приравнивается к «евроремонту». Поэтому ждать, что оценщик включит в стоимость квартиры полную цену дизайнерского ремонта, не стоит. В лучшем случае он поставит повышающий коэффициент на ремонт.

Рынок недвижимости в текущий момент. Эксперт смотрит на аналогичные объекты на рынке. Для однушки в монолитном доме аналогами будут такие же по площади квартиры в монолитных или кирпичных домах. Панельные дома обычно не сравнивают с кирпичными или вводят коэффициенты. Для оценки квартиры используют пять аналогичных объектов. Сравнение аналогов — хороший способ увидеть, где завышена цена.

Фрагмент отчета, в котором оценщик сравнивает несколько квартир

Как рассчитать ликвидационную стоимость

Ликвидационная стоимость рассчитывается по формулам. Здесь имеют значение эластичность спроса и стоимость денег во времени.

Пример эластичности спроса. На трехкомнатную квартиру в новом доме на первом этаже спрос небольшой, потому что большой метраж и низкий этаж отпугивают покупателей. Продать такую квартиру за короткий срок можно только по низкой цене. Разница между рыночной и ликвидационной ценой — до 3 млн рублей.

На однокомнатную квартиру на среднем этаже панельного дома в 5 минутах ходьбы от метро высокий спрос, потому что такие квартиры всегда востребованы рынком. Ликвидационная стоимость такой квартиры близка к рыночной.

Пример стоимости денег во времени. Когда речь идет о больших сроках и больших деньгах, часто говорят, что деньги дешевеют со временем. То есть рубль сейчас более ценный, чем рубль через год. Если квартиру можно продать дешевле и сейчас, то это лучше, чем чуть дороже и потом. У этого принципа много обоснований: инфляция, политические риски, человеческая смертность и мировой прогресс.

Для простоты можно считать так: рыночные цены на жилье медленно падают, а деньги дешевеют из-за инфляции, поэтому квартиру лучше продавать сейчас.

Когда квартира продается по ликвидационной цене, погашается в первую очередь кредит. Остатки средств получает заемщик. Поэтому чем выше ликвидационная цена, тем больше денег останется у него на руках.

Ликвидационная стоимость у бюджетной квартиры ненамного отличается от рыночной. Ее проще всего продать на рынке, поскольку на них есть спрос. Элитная квартира в новостройке будет долго продаваться даже с дисконтом.

Разброс цен на трехкомнатные квартиры в Санкт-Петербурге

| Дом | Площадь | Год | Этаж | Стоимость | |

|---|---|---|---|---|---|

| Кирпичный | 77 м² | 1947 | 2 | 25 минут от метро пешком | 5,7 млн Р |

| Сталинка | 82 м² | 1957 | 7 | Высокие потолки, две минуты от метро | 9,2 млн Р |

| Монолитный | 81 м² | 2004 | 21 | 4 остановки от метро, без ремонта | 7,9 млн Р |

| Новостройка | 81 м² | 2016 | 10 | Дом бизнес-класса, вид на Смольный собор | 11,9 млн Р |

Дом Кирпичный Год 1947 Площадь 77 м² Этаж 2 Комментарий 25 минут от метро пешком Стоимость 5,7 млн Р Дом Сталинка Год 1957 Площадь 82 м² Этаж 7 Комментарий Высокие потолки, две минуты от метро Стоимость 9,2 млн Р Дом Монолитный Год 2004 Площадь 81 м² Этаж 21 Комментарий 4 остановки от метро, без ремонта Стоимость 7,9 млн Р Дом Новостройка Год 2016 Площадь 81 м² Этаж 10 Комментарий Дом бизнес-класса, вид на Смольный собор Стоимость 11,9 млн Р

Как повлиять на результат оценки

Ипотечный кредит выдается из расчета рыночной стоимости объекта. Если собственники квартиры оценивают ее дороже, чем оценочная компания, банк всё равно ориентируется на отчет и уменьшает сумму кредита. Поэтому стоимость покупаемой квартиры и рыночная стоимость, указанная оценщиком, не должны резко отличаться.

Если вам очень понравилась квартира, но она стоит дороже аналогов, поговорите с оценщиком. Если квартиру нужно оценить на определенную сумму, не бойтесь назвать ее. Оценщики войдут в ваше положение. Они могут поставить повышающий коэффициент на такие мелочи, как наличие стеклопакетов или хороший гарнитур на кухне, который якобы остается следующим хозяевам.

Если квартиру нужно оценить на определенную стоимость, не бойтесь поговорить с оценщиком и назвать ее

Для однокомнатной квартиры вилка в оценке достигает 600 000 рублей за счет повышающих коэффициентов.

Во многих квартирах сделана перепланировка. Если она несущественная и не затрагивает несущих конструкций, банк, скорее всего, ее пропустит. Оценщики указывают в отчетах характер перепланировки и то, сколько стоит узаконить ее официально. Банк сам решает, выдавать кредит под квартиру с перепланировкой или нет.

Есть еще несколько способов завысить оценку, но они незаконные, и писать о них мы, конечно, не будем. Вообще, мы не советуем какими-либо способами стараться ввести банк в заблуждение: помните, что у банков есть способ поставить отметку в вашей кредитной истории. И эту отметку увидят другие банки. Лучше не проводить никаких махинаций с оценкой: так честнее и безопаснее.

Запомнить

- Звоните в несколько оценочных компаний сразу. Ориентируйтесь на цену и сроки оценки. На всё уйдет минимум неделя.

- Выбирайте компанию с аккредитацией или со стажем. Так вы избежите мелких придирок банка к отчету. Можно сразу обращаться к проверенным банком оценщикам.

- Назовите оценщику желаемую сумму оценки квартиры. Он может пойти навстречу.

- Предложите выслать собственные фотографии. Оценщики любят дистанционную работу и, если можно будет составить отчет без выезда, скорее всего, согласятся.

- Оценка действительна 6 месяцев. Не тяните с покупкой.

Как работать с оценщиком недвижимости

Оставить комментарий | Читать комментарии

Любая сделка с недвижимостью характеризуется «ценой вопроса». Например, выгодно продать или приобрести квартиру без предварительной оценки, по меньшей мере, крайне невыгодно, а в ряде случаев просто невозможно. И чем точнее удается определить рыночную стоимость жилья, тем легче достигнуть взаимовыгодного согласия на осуществление сделки между покупателем и продавцом или кредитором и заемщиком.

Оценщик является своего рода «глазами» кредитного комитета

Известно, что приблизительную стоимость городского жилья многие узнают благодаря изданиям, пестрящими объявлениями о продаже и покупке. Потенциальный собственник квартиры определяет цену путем сравнения своей квартиры с аналогичными, цены на которые опубликованы. Надо сказать, что такой способ нельзя считать точным, поскольку он не учитывает большинства оценочных параметров, используемых профессиональным оценщиком. По крайней продешевить на 10% вполне реально!

Разумеется, продавец или покупатель имеет возможность назвать цену квартиры исходя из чего угодно и использовать метод сравнительного анализа ему никто не запрещает. Однако, если речь идет о взятии ипотечного кредита, то здесь без специалиста не обойтись. В основном банки доверяют только своим, проверенным оценщикам. И эта тема требует более детального рассмотрения.

Если еще несколько лет назад, главным специалистом по недвижимости считался риэлтор, в своем лице объединяющий и консультанта, и оценщика, и профессионального агента, а в ряде случаев еще и ипотечного брокера, то теперь рынок риэлторских услуг несколько сегментировался. Многопрофильность уступила место строгому разделению обязанностей, деятельность специалистов осуществляется в рамках наделенных функций.

Серьезные кредитные учреждения (в первую очередь крупные надежные банки) предпочитают подтверждать рыночную стоимость жилого объекта, опираясь на заключение независимого оценщика. Другими словами, без соответствующим образом оформленного заключения эксперта, вопрос о выдаче ипотечного займа даже не будет рассматриваться. И наоборот, грамотно составленный акт оценки способствует положительному решению кредитного комитета о предоставлении займа.

Так что заемщик фактически вынужден обращаться к профессионалу!

Интересно, что термин «независимый» в ряде случаев на практике не имеет никакого значения. Ну, о какой независимости может идти речь, если банк, по сути, назначает того оценщика, которого хорошо знает и которому доверяет, и, соответственно, может с ним договориться. Налицо взаимовыгодное сотрудничество, при котором банк — заказчик, а оценщик — исполнитель, отрабатывающий свой хлеб.

К слову сказать, кредитор (представитель банка), как правило, не выезжает на осмотр квартиры и, таким образом, решение о выдаче кредита предоставляется на объект, осмотренный только оценщиком. Получается, что оценщик выступает, чуть ли не в роли основного эксперта, являясь своего рода «глазами» кредитного комитета.

По определенным причинам, потенциальный заемщик может не согласиться с оценкой рекомендованного банком оценщика, или же с самого начала выбрать оценщика самостоятельно. В таком случае ему предварительно следует поинтересоваться, примут ли в банке акт оценки другого эксперта. Дело в том, что банки предпочитают работать со своими экспертами-оценщиками.

Выгодно ли оценщику завышать рыночную стоимость квартиры?

Если его услуги рассчитываются исходя из стоимости жилья, то чем выше стоимость квартиры, тем больше комиссионные. Поэтому на поставленный вопрос можно ответить «да». Однако, завышенная цена может плохо повлиять на репутацию оценщика. Во-первых, искажение реальной рыночной стоимости обязательно вылезет наружу и может повлечь неприятные последствия для участников сделки. Представляете, что будет, если продавец поймет, что его квартира стоит дороже? Во-вторых, квартира может являеться предметом залога и искусственное завышение цены введет в заблуждение кредитора, который в случае обращения взыскания на предмет залога может остаться «с носом». Так что задирать планку уважающему себя эксперту ни к чему, если он не хочет лишиться своей работы. Занижение ставки также не выгодно. Банк, несмотря на явную придирчивость к своему клиенту, заинтересован в предоставлении займа. Это только со стороны может показаться, что банк такой жадный и нехороший, поэтому и не дает ссуду. На самом деле банк живет и процветает благодаря предоставляемым кредитам. Низкая стоимость жилья заставляет его изыскивать иные формы гарантий обеспечения банковской ссуды или ведет к уменьшению самого кредита, что опять же сказывается на итоговой доходности банка. А какой банк желает расставаться с доходом в силу неверно оцененной квартиры?

Поэтому сетовать на зависимость оценщика от кредитора особенно не стоит. Лучше подумать о факторах реально повышающих привлекательность жилья и, соответственно, ведущих к росту его цены. Это немаловажно знать и всем тем, кто не планирует пользоваться заемными средствами при совершении сделки.

Разумеется, местоположение дома и квартиры, наиболее сильно влияющие на цену изменить не во власти продавца. А вот привести в порядок входную дверь, заказать стеклопакеты вместо старых растрескавшихся оконных рам, обновить сантехнику и сделать нормальный косметический ремонт — вполне возможно. Сразу отметим, что проведение капитального ремонта, тем более ремонта с модной приставкой «евро» вовсе необязательно: затраты на качественный ремонт навряд ли оправдаются (если речь не идет о специфическом элитном жилье, но это отдельная тема). Большое значение имеет состояние подъезда (освещение, перила, вид стен) и лестничной клетки. Несмотря на то, что в большинстве случаев это добро ничейное, можно хотя бы перед продажей привести его в порядок. Даже опытному эксперту гораздо приятнее входить в чистый подъезд и не стоять перед входной дверью на заплеванной лестничной клетке… Кстати, благоприятное впечатление добавляет и приятный дверной звонок. В общей массе ценовых факторов приятное (неприятное) впечатление полученное от входа в подъезд до входной квартирной двери может увеличить (уменьшить) стоимость жилья минимум на 2-4%.

У каждого эксперта имеется свой перечень пунктов, на основании которых он поднимает или снижает цену. Профессиональный оценщик обязательно аргументирует собственнику жилья свою цену, разумеется, помимо предоставления своего официального заключения. Поэтому сейчас мы не будем останавливаться на этом вопросе. Гораздо важнее в рамках данной статьи обратить внимание читателей на принципы выбора достойной оценочной компании и как следствие нахождение грамотного эксперта-оценщика.

Как мы уже писали выше, каждый банк предлагает своим клиентам несколько оценщиков, в том числе «сторонних»… Стало быть, в банковской среде ходит «список» наиболее уважаемых независимых экспертов (то есть экспертов, работающих по найму, а не являющихся сотрудником только одного банка). Выйти на их имена за один раз трудно. Вряд ли банки будут разглашать подобные данные. Однако, обратившись в несколько банков с просьбой порекомендовать знающих экспертов вполне реально составить свой список оценщиков. Если фамилия эксперта встретится более, чем 2-3 раза, это может свидетельствовать о его популярности. Кроме того, у самого эксперта можно поинтересоваться «послужным списком» то есть перечнем объектов, по которым он давал заключение. Наличие известных объектов говорит о многом.

Немаловажным является и опыт работы в сфере оценочной деятельности, а также виды услуг предоставляемых оценщиком дополнительно. Если человек занимается оценкой жилья уже 5-7 лет и это является его основным видом деятельности, то к его мнению стоит прислушаться. Мнение о том, что эксперт, работающий по фиксированной ставке хуже эксперта работающего за комиссионные или наоборот (в природе существуют диаметральные точки зрения) в действительности — скорее миф, чем реальность. Все определяется условиями работы: кто-то зарабатывает количеством заключений, ориентируясь больше на стандартные случаи, а кто-то высоким гонораром за оценку действительно сложного объекта недвижимости.

Алексей Трембицкий

20.02.2008

Личные Деньги

Поделиться ссылкой в социальных сетях:

Как стать оценщиком недвижимости?

Профессия оценщика недвижимости на сегодняшний день входит в разряд востребованных специальностей.

Профессия оценщика недвижимости на сегодняшний день входит в разряд востребованных специальностей.

Профессия требует наличие специальной подготовки и навыков. Поговорим о том, как стать оценщиком недвижимости: как выучиться на специалиста, сколько можно зарабатывать и как добиться успеха.

Профессия оценщик недвижимости

Оценщик недвижимости — специалист по расчету стоимости объектов недвижимости. Оценивает разные типы объектов: помещения бытового и сельскохозяйственного назначения, квартиры разной планировки, земельные наделы, частные дома.

Расчет стоимости производится на основании информации о месторасположении, объекта, его качестве, характеристиках, особенностях. Учитывается состояние самой недвижимости, а также прилегающей территории.

Обязанности

Оценка недвижимого имущества производится при оформлении сделок купли-продажи, обмена. Такие специалисты востребованы на современном рынке услуг.

В обязанности оценщика недвижимости входит:

- Сбор информации об объекте. Специалист выезжает на место, осматривает помещение или участок. Запрашивает информацию об имуществе в разных организациях. Проверяет права собственника, наличие задолженностей. Изучает документацию.

- Анализ собранных данных. При оценке учитывается внутренне и внешнее состояние дома, квартиры. Влияет район, где расположен объект. Специалист также берет во внимание индивидуальные особенности.

- Оформление отчетной документации. Все бумаги заполняются с учетом особых требований. Приводится информация об имуществе, актуальная для оценки его стоимости. Фиксируются методы оценки, расчеты. Все страницы нумеруются и сшиваются в соответствии с установленными требованиями.

- Ведение переговоров с организациями. Эксперт должен по каждому объекту консультироваться с банковскими организациями, аудиторскими компаниями. Направлять запросы в другие фирмы. Это нужно для выяснения прав собственности, наличия задолженностей и т.д.

- Консультирование клиента. Специалист общается с собственником: объясняет принципы работы, определяет перечень документов, которые нужны для оценивания. Нужно уметь пояснить итоговое заключение о стоимости: от чего она зависит, что при этом учитывалось.

Перечень обязанностей зависит от типа занятости. Независимые оценщики недвижимости вынуждены все делать самостоятельно. Если вы работаете в компании, то круг ответственности определяет фирма. Также на специфику и процесс работы влияет регион проживания и тип объекта недвижимости.

Прибыль зависит от конкретного количества заказов и региона. Заработная плата в этой нише по России колеблется от 20 до 130 тысяч рублей.

Преимущества и недостатки

Как и любая другая профессия, специальность оценщика имеет свои особенности и тонкости. Среди преимуществ данного рода деятельности можно выделить:

- Свободный график. Специалист сам организует свое рабочее время. Выбирает время для выездов, бумажной работы, расчетов. Сам назначает встречи, заказывает выписки.

- Возможность работать удаленно. Подходит для независимых экспертов. Можно организовывать встречи с клиентами в кафе, а работать дома. Так отпадает необходимость снимать помещение под офис.

- Высокий доход. На заработок влияет репутация и спрос на специалиста в конкретном регионе. Средний доход в этой нише составляет 40 тысяч рублей в месяц. Чем компетентнее эксперт, тем больше заработок.

Как и другой тип занятости, работа оценщиком сопряжена с некоторыми минусами. Среди них можно назвать:

- Материальную ответственность. Специалист оценивает состояние объекта и отвечает за качество своей работы. Если расчеты выполнены неверно и клиент несет убытки, то компенсировать их придется вам.

- Постоянную учебу. Чтобы быть в тренде, нужно постоянно развиваться и изучать тематические новости. Без этого выдержать конкуренцию практически невозможно. Кроме того, предусмотрена специальная программа повышения квалификации — курсы оценщиков. Это обязательное условие для специалистов этого профиля.

- Высокие требования. Специальность предполагает работу с разными документами, проведение расчетов, комплексный анализ. Для этого требуется особый склад ума. При этом знания являются лишь одной из составляющих успеха. Здесь также важен опыт. Чтобы его получить придется несколько лет поработать помощником. На первых порах не стоит ожидать большого дохода.

Как стать оценщиком недвижимости

Чтобы освоить профессию, нужно пройти долгий путь. Для этой работы важно образование и наличие особых навыков. Успех приходит с опытом. Все действия по освоению специальности можно разделить на несколько шагов.

Получите соответствующее образование

Обучение на оценщика недвижимости является обязательным условием дальнейшего трудоустройства. Без соответствующего диплома заниматься подобной деятельностью нельзя.

Обучение на оценщика недвижимости является обязательным условием дальнейшего трудоустройства. Без соответствующего диплома заниматься подобной деятельностью нельзя.

Такая специальность представлена в ограниченном количестве ВУЗов. Конкуренция там огромна. Однако есть альтернативный путь.

Для начала вы можете поступить в университет и пройти обучение по экономическому и юридическому профилю. Далее нужно окончить курсы переподготовки на интересующую специальность.

Перечень заведений занимающихся переподготовкой значительно больше. Конкуренция здесь не такая жесткая.

По окончании образовательного курса вам выдадут документ государственного образца. Он является подтверждением, что вы имеете право заниматься оценкой недвижимости.

Пройдите практику

Должность оценщика предполагает наличие не только теоретических знаний, но и наличие практических навыков. Без них грамотно выстроить рабочий процесс невозможно.

Чтобы получить соответствующий опыт, нужно поработать помощником эксперта 1-3 года. За это время вы сможете приобрести необходимые знания и умения:

- Научитесь получать нужную информацию. Строить диалог с клиентом и различными организациями. Выявлять особенности объекта.

- Приобретете навык обработки большого количества информации. Научитесь быстро находить то, что существенно для конкретного дела.

- Сможете применять несколько методом оценки стоимости объекта. Освоите работу с разными системами для расчетов.

- Поймете, из чего складывается стоимость каждого конкретного объекта недвижимости. Научитесь видеть существенные критерии оценки, учитывать индивидуальные достоинства и недостатки имущества.

- Научитесь общаться с клиентами, составлять отчеты, оформлять документацию.

Наставник необходим на первом этапе для того, чтобы подсказать, как грамотно выстраивать процесс на всех этапах. Он объяснит, как целесообразней провести то, или иное дело, укажет на недостатки и ошибки.

Найти работу можно несколькими способами. Вы можете направить запрос через учебное заведение, где получили образование или организовать процесс самостоятельно.

Вакансии можно искать:

- Через знаковых. Актуально если у вас есть связи в данной сфере.

- На сайтах компаний, занимающихся оценкой недвижимости. Вакансии публикуются в соответствующих разделах, группах.

- На сайтах по поиску работы. Можете воспользоваться сервисами hh.ru или Авито.

Заработная плата на начальном этапе будет значительно отличаться от дохода опытного специалиста. К этому нужно быть готовым. Однако не стоит пренебрегать этим этапом. Здесь вы приобретете бесценный опыт и поймете особенности работы.

Сдайте экзамен

Когда вы приобретете достаточный опыт работы, вам необходимо будет сдать экзамен на квалификацию. Он является обязательным условием допуска к самостоятельной деятельности. Потому как получить сертификат могут только опытные оценщики, стоит работать в качестве помощника с максимальной отдачей.

Когда вы приобретете достаточный опыт работы, вам необходимо будет сдать экзамен на квалификацию. Он является обязательным условием допуска к самостоятельной деятельности. Потому как получить сертификат могут только опытные оценщики, стоит работать в качестве помощника с максимальной отдачей.

Так вы наберетесь опыта и приобретете необходимые навыки, которые помогут вам с успехом выдержать экзамен. Базовые теоретические сведения содержит справочник Л. А. Лейфера. Это основное пособие для оценщиков.

Самостоятельная работа требует постоянного развития и совершенствования способов оценки. Раз в три года специалист этого профиля обязан подтверждать свою квалификацию. Это делается в экзаменационной форме. Без своевременного прохождения курсов повышения квалификации заниматься оценочной деятельностью запрещено.

Экзамен проходит в строго определенной форме. Идентичные задания рассылаются во все регионы страны. Экзамен состоит из трех частей:

- Работа с недвижимыми объектами;

- Движимое имущество;

- Оценка бизнеса и нематериальных активов.

Оценка компетенций проводится уполномоченной комиссией. Прием экзамена осуществляется в Федеральном ресурсном центре.

Вступите в СРО

СРО — реестр оценщиков недвижимости. Это саморегулируемая организация, позволяющая работать на законных основаниях и застраховать свою деятельность. Члены организации получают помощь в юридических вопросах.

В рамках СРО действуют программы повышения квалификации. Начинающий специалист вступает в общество и на его базе строит дальнейшее развитие в профессиональной области.

СРО помогают специалистам, которые хотят самостоятельно заниматься оценкой недвижимости. Каждая организация имеет государственный статус. Ознакомиться с перечнем действующих СРО можно на сайте Росреестра. Каждый специалист имеет право вступить только в одну организацию. Членство в нескольких СРО не допускается.

Чтобы вступить в организацию, нужно представить следующие документы:

- Заявление на желание вступить в общество. Заполняется в момент обращения в офис. Этим документом вы подтверждаете свое согласие на обработку ваших персональных данных.

- Копия диплома о получении соответствующего образования. Заверяется нотариусом. Также необходимо предоставить свидетельства о прохождении курсов переподготовки и повышения квалификации. Копии должны подтверждать, что вы проходили обучение не реже одного раза за три года.

- Паспорт гражданина Российской Федерации.

- Справка об отсутствии судимостей или окончании тюремного срока.

Перечень документов устанавливается конкретной организацией. Средний срок рассмотрения заявки — 7-10 дней. Каждый член СРО после вступления получает свидетельство. Этот документ подтверждает ваше право заниматься оценкой недвижимого имущества.

Членство в СРО не бесплатно. Суммы взносов зависят от региона и организации. Вступительный взнос, как правило, составляет около пяти тысяч рублей. Годовая выплата — 10 тысяч. Также необходимо сразу внести взнос в компенсационный фонд. Он составляет порядка 30 тысяч рублей.

Оформите страховку

Чтобы стать полноправным экспертом в области оценки недвижимости в 2020 году, необходимо оформить страховой полис. Его стоимость зависит от суммы, на которую вы хотите застраховаться, а также условий страховой компании. Чем выше сумма страхования, тем дороже будет стоить полис.

Начало самостоятельной карьеры

Существует несколько вариантов начала карьеры. Вы можете устроиться в компанию, работать самостоятельно или создать свою фирму. Каждый вариант имеет свои преимущества и сопряжен с определенными рисками.

Работа по найму

Такая деятельность предполагает работу в компании. В обязанности штатного оценщика входит стандартный набор действий: сбор информации, анализ, расчеты, предоставление отчетов. Среди преимуществ такой работы можно выделить, отсутствие необходимости искать клиентов.

Все запросы граждан на первичном этапе обрабатывают менеджеры. От штатного сотрудника требуется только непосредственное выполнение своих обязанностей.

В качестве основного недостатка можно отметить низкую заработную плату в сравнении с независимым экспертом. Хотя и здесь есть свои преимущества. Вы будете получать стабильный оклад с первого дня работы.

Чтобы выйти на приличный доход самостоятельно, потребуется время. Ведь для этого нужно создать репутацию и клиентскую базу.

Чтобы устроится в штат, нужно найти компанию. Вакансии публикуются на различных сайтах по поиску работы. Для получения должности нужно подтвердить свое образование и опыт в области оценочной деятельности.

Некоторые работодатели также требуют:

- умение работать с компьютером. Базовые программы для расчетов разработаны в электронном виде;

- водительские права. Автомобиль требуется для поездок на объекты;

- согласие на командировки. При нехватке сотрудников вас могут направить в другой регион;

- согласие на участие в профессиональных тренингах от компании. Работодатели организуют курсы повышения квалификации на базе своей фирмы. Так вы всегда будете в тренде.

Самостоятельная деятельность

По статистике, независимые эксперты зарабатывают больше штатных сотрудников. Это связано в первую очередь с отсутствием дополнительных издержек на аренду офиса или другого помещения.

Высокий доход предполагает повышенную нагрузку. При самостоятельной работе вам придется самим искать клиентов, договариваться с ними, решать организационные вопросы.

Процесс образования также придется организовывать самостоятельно: записываться на курсы повышения квалификации, изучать свежие публикации.

Чтобы начать самостоятельную деятельность в России нужно открыть ИП и завести расчетный счет.

Своя компания

Если вы считаете, что обладаете достаточным опытом, то можете открыть свою компанию. Здесь доход будет зависеть от вас.

Наработайте клиентскую базу, создайте репутацию, регулярно расширяйте штат и увеличивайте количество заказов.

Своя компания — это иной вид ответственность. Здесь вы отвечаете не только за себя и клиента, но и за своих сотрудников. Вам придется выплачивать заработную плату, контролировать качество работы, проводить обучение.

Подведем итоги

Профессия оценщика недвижимости требует теоретических знаний и практических навыков. Чтобы преуспеть в работе, нужно всегда оставаться в тренде: изучать новую информацию, регулярно учиться.

Сразу стать востребованным специалистом не получится. Для начала нужно получить соответствующее образование и пройти практику.

Если вы будете работать качественно, то со временем получите хорошую репутацию и создадите большую клиентскую базу.

Зачем нужна оценка недвижимости для ипотеки и как она проходит

Перед получением ипотечного кредита в любом российском банке с заемщика всегда потребуют оценку приобретаемой недвижимости. Причем такую процедуру придется провести уже после одобрения заявки клиента на выдачу ссуды и проверки его платежеспособности. Рассмотрим, как проходит оценка квартиры для ипотеки, сколько она стоит и кто платит, кем проводится и что может быть причиной снижения оценочной стоимости недвижимости.

Для чего нужна оценка квартиры при ипотеке и на что она влияет?

Проведение оценки квартиры при ипотечном кредитовании закреплена законодательно статьей 8 Закона №135-ФЗ. Один из пунктов статьи гласит, что оценка для ипотеки нужна обязательно, если есть споры по стоимости объекта. Она важна как для банка, так и для самого заемщика.

Цели оценки для банка и заемщика следующие:

- Банк подстраховывает себя в случае неисполнения клиентом условий договора. Поскольку покупаемая квартира становится предметом залога, то для банка важно знать, за сколько он сможет ее продать, если клиент не вернет кредит. При этом финансовой организации важно знать как рыночную цену квартиры (по ней объект продается по средним срокам для аналогичных квартир), так и ликвидационную (при срочной продаже объекта). Именно на последнюю цифру банк ориентируется при определении верхнего предела суммы кредита. Иногда, от оценочной стоимости уходит еще 20-40%, которые снимает банк после корректировки с учетом понижающих коэффициентов из-за возможных рисков.

- Клиент будет знать, что в случае непредвиденных обстоятельств (развод, несчастный случай), ведущих к вынужденной продаже квартиры, цена за проданную недвижимость полностью покроет долг перед банком. Иначе заемщик, даже оставшись без квартиры, будет должен по кредиту.

- Заемщик узнает реальную рыночную цену за конкретный объект недвижимости. Соответственно, это хороший повод для торга с продавцом, когда он завышает стоимость.

- Дополнительная проверка «чистоты» сделки купли-продажи. Покупатель и банк убедятся в отсутствии обременения на жилье, незаконных перепланировок, статуса «ветхого» жилья, нахождения в планах на снос, и будут знать обо всех недостатках недвижимости, про которые продавец мог умолчать.

Факторы, влияющие на положительное решение банка

Когда заемщик проходит этап оценки жилья, есть ряд нюансов, влияющих на положительное решение банка при принятии итогового отчета и определении конечной суммы выдачи кредита:

- Оценочная (ликвидная) стоимость квартиры должна быть равна или превышать сумму ипотечного кредита. Тогда банк одобрит выдачу ссуды.

- С оценщиком следует заключать письменный договор. Этого требует законодательство и, кроме того, клиент будет уверен, что в случае некачественной работы, оценщик будет обязан исправить недочеты.

- Фотографии квартиры, а также подъезда, лестничной клетки должны быть качественными и четкими. Поэтому оценщику следует работать в светлое время суток.

- В отчете должно быть прописана и отражена цель оценки объекта. То есть, экспертиза проводится именно для оценки квартиры в качестве предмета залога.

Мнение эксперта Александр Николаевич Григорьев Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов. В сторону уменьшения оценочной стоимости отрицательно могут повлиять содержание раздела отчета «Ограничения и допущения». В нем есть информация, уточняющая отдельные детали и, возможно, собственные предположения оценщика. Например, может быть указано, что в силу определенных причин, специалист не смог сфотографировать отдельные участок квартиры. И на основании этого он лишь предположительно его описал. Любые спорные и неясные моменты уменьшают стоимость недвижимости.

К кому обратиться?

Оценку квартиры вправе осуществлять организации или оценщики, имеющие соответствующую лицензию или квалификационный аттестат. Оценщик может быть частным лицом или работать на компанию, но в любом случае его квалификация должна быть подтверждена дипломом или справкой о профильном обучении.

Обычно банк предлагает на выбор перечень аккредитованных фирм, с которыми он сотрудничает. Иногда заемщику могут предложить компанию в агентстве недвижимости, если оно участвует в оформлении ипотеки. Однако клиент не обязан следовать этим рекомендациям, поскольку имеет право оценить квартиру для ипотеки в любой организации или у частного лица.

Специалисты по оценке недвижимости распределяются на 2 группы:

- Независимые.

- Аккредитованные.

Рассмотрим, какие отличия имеются между ними, и к кому лучше обращаться за оценкой недвижимости для банка.

Независимые оценщики

Под независимыми оценщиками подразумеваются компании или частные лица, которые не смогли или не пожелали пройти аккредитацию в банке. Банк может отказаться принимать отчеты таких организаций под любыми предлогами. Поэтому советуем обращаться сразу к аккредитованным оценщикам для экономии времени.

Аккредитованные банком

В этой категории находятся только проверенные оценочные компании, которые четко следуют требованиям банка.

Такое сотрудничество выгодно как банкам, так и оценочным организациям:

- Банк получает отчеты об оценке жиля, соответствующие всем требованиям.

- Оценочные организации получают постоянный и стабильный поток клиентов.

Часто между банком и оценочной организацией имеется договоренность об отчислении процента от стоимости оценки в качестве партнерского вознаграждения банку.

Как выбрать оценщика?

При выборе не аккредитованной оценочной компании, есть риск непринятия банком отчета об оценке, поэтому выбирать лучше именно аккредитованные организации. Список аккредитованных оценщиков можно найти на сайте банка, в котором планируется взять ипотеку, или взять в офисе при оформлении кредита.

Мнение эксперта Александр Николаевич Григорьев Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов. Из списка выбираем именно ту организацию, цена услуг которой самая минимальная. Все организации работают по одной схеме и предоставляют одинаковые услуги, поэтому смысла переплачивать нет. Плюсом обращения в аккредитованную компанию является еще и то, что заемщику не обязательно проверять документы, на основании которых оценщик осуществляет свою деятельность. Если же обратиться в не аккредитованную фирму, проверять документы придется обязательно, поскольку банк не примет отчет, составленный человеком, не имеющим на то право.

Если заемщик остановился на выборе компании не из предложенного банком списка, то потребуется согласовать с ним кандидатуру оценщика. Ведь кредитное учреждение может не устроить данная организация.

Как правило, банки предъявляют следующие требования к тому, каким должен быть оценщик:

- Состоит в одном из учреждений, которое специализируется на оценочной деятельности. Оно, в свою очередь есть в ЕГРЮЛ (Единый Госреестр Юрлиц).

- Имеет полис страхования гражданской ответственности (на сумму не менее 300 тыс. руб.). Таким образом исключается риск, связанный с возможной ошибкой в результате экспертизы по оценке недвижимости.

- Состоит в СРО (саморегулируемая организация), в ведении которой все вопросы, касающиеся деятельности оценщиков.

Важно! Следует учесть, что в этом случае банк более тщательно и дольше проверяет итоговый документ – отчет об оценке и нередко возвращает его на доработку. Кредитные учреждения больше доверяют организациям, с которыми уже работают и результат согласовывают быстрее.

Сколько стоит оценка квартиры для ипотеки и кто должен ее оплачивать?

Стоимость оценки квартиры для ипотеки различается в зависимости от региона, но находится в пределах 2,5-8 тыс. руб. Так, экспертиза оценщика на квартиры в Москве обойдется в 5-10 тыс. рублей, а в Санкт-Петербурге 3-5 тыс. рублей, особенно если жилье элитное и находится в центре. В регионах и провинциальных городах стоимость оценщика составляет от 2,5 до 4 тыс. рублей.

Оценку недвижимости всегда оплачивает заемщик за свой счет. Причем компенсировать затраты у него не получится, даже если банк отказал в ипотеке. По этой причине банк проводит предварительную экспертизу приобретаемой недвижимости. Если цена жилья устраивает все стороны, и причин для отказа в выдаче ипотеки нет, то только в этом случае клиент вносит оплату за оценку.

Какие документы нужны для оценки квартиры?

От заемщика и продавца квартиры потребуется следующий перечень документов для оценки:

- Правоустанавливающие документы на недвижимость. К ним относится:

- свидетельство о праве собственности (для квартир, приобретенных после 15.07.2016 оно не выдается) или выписка из ЕГРП;

- иногда необходима копия договора купли-продажи или другого документа, по которому недвижимость перешла нынешнему собственнику;

- акт приемки и договор долевого участия (при покупке новостройки в ипотеку).

- Кадастровый паспорт.

- Поэтажный план из БТИ или технический паспорт, а также экспликацию квартиры — документ, который детально описывает площадь недвижимости и точные размеры.

- Справка о перекрытиях, если дом, в котором покупается квартира, построен раньше 1960 г.

- Копия паспорта заемщика.

- Разрешение на перепланировку, если она проводилась

- Справка из домоуправления о количестве прописанных в квартире.

- Справка об отсутствии долгов по оплате жилищно-коммунальных услуг.

- Справка о том, что дом не подлежит сносу или реконструкции. Требуется не всегда и только если строение возведено до 1970 г.

Мнение эксперта Александр Николаевич Григорьев Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов. Следует отметить, что при покупке в строящемся доме оценке будет подлежать право требования, так как в собственность квартира еще не оформлена. Документы из БТИ (кадастровый паспорт, поэтажный план) в этом случае предоставлять не нужно.

Пошаговое описание процесса

Когда заемщик определился с кандидатурой оценщика и согласовал ее с банком, то пошаговая схема оценивания квартиры при ипотеке выглядит следующим образом:

- Подписание договора с оценщиком на оказание услуг. Иногда это делает специалист из агентства недвижимости по поручению заемщика, если тот дал согласие.

- Сбор всех необходимых документов и передача их оценщику.

- Согласование времени и дня выезда оценщика на объект недвижимости.

- Специалист обследует квартиру, делает необходимые фотографии, сверяет планировку объекта со схемой из БТИ и проверяет другие документы. Вся процедура занимает 30–60 минут.

В течение 2–5 рабочих дней готовится отчет. При более срочной необходимости с клиента скорее всего попросят доплату.

В документе должно быть отражено по какому методу из 3 возможных проводилась экспертиза (иногда применяется 2 метода):

- Затратный – определяются затраты на строительство такого же жилья, применяется при оценке квартир на первичном рынке.

- Сравнительный (рыночный) – сравнивается стоимость завершенных сделок купли-продажи с аналогичными квартирами, применяется на вторичном рынке.

- Доходный – рассматривается возможность окупаемости объекта с точки зрения возможного дохода с него (например, сдача в аренду).

Что оценивает оценщик при проведении экспертизы?

При проведении расчетов специалист принимает во внимание следующие характеристики объекта, от которых зависит итоговая оценка:

- Фактическое местоположение, площадь.

- Транспортная доступность.

- Внутреннее состояние, наличие ремонта.

- Физический износ, год постройки дома.

- Этаж, состояние подъезда и лестничной клетки.

Заемщику следует знать, что увеличить стоимость квартиры могут следующие характеристики:

- Изолированные комнаты, особенно если окна выходят на разные стороны дома.

- Ванна и туалет находятся раздельно.

- Застекленный балкон или лоджия.

Вопреки распространенному мнению качественный и дорогой ремонт увеличит лишь рыночную, но не ликвидационную стоимость квартиры.

Снижают оценочную стоимость квартиры следующие параметры:

- Первый или последний этаж.

- Наличие следов пожара или других происшествий в подъезде.

- Невзрачный вид из окна.

- Неузаконенная перепланировка (продавцу квартиры предложат узаконить ее).

- Неблагополучная экологическая ситуация в районе.

Итоговая цифра в отчете действительна лишь ограниченный промежуток времени (около 6 месяцев). Ведь оценщик не может точно предсказать ситуацию и цены на рынке недвижимости на длительный период.

Не стоит просить специалиста назвать примерную цену до проведения экспертизы. Он попросту не сможет этого сделать, так как не владеет информацией по всем критериям, характеризующим объект.

Банк принимает во внимание ликвидационную стоимость квартиры. Она на 10–30% меньше рыночной. Может получиться так, что рыночная стоимость объекта вполне устроила бы клиента и именно на эту сумму он рассчитывает. Но ликвидационная стоимость всегда меньше и ему просто откажут в ипотеке или попросят уменьшить сумму кредита.

Бессмысленно в такой ситуации пытаться договориться с оценщиком, чтобы он завысил стоимость. Он вряд ли будет рисковать своей репутацией. К тому же если обман вскроется, а банк всегда проверяет отчет об оценке, то негативные последствия возможны и для заемщика.

Мнение эксперта Александр Николаевич Григорьев Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов. Если в отчете недвижимость оценили в меньшую сумму, чем предполагается взять кредит, то стоит заказать повторную оценку у другой компании. Есть вероятность, что первый оценщик учел не все моменты. Но в случае повторной экспертизы на ту же стоимость (или с незначительным отклонением), заемщику рекомендуется либо торговаться с продавцом, либо искать другую квартиру. Или увеличить сумму первоначального взноса для уменьшения суммы кредита.

Содержание готового отчета и сроки оценки

Оценщик составляет отчет на основании вышеперечисленных данных. В готовом отчете отражены следующие данные:

- Информация об оценщике и заказчике.

- Методы, по которым проводилась оценка.

- Полная информация об оцениваемой недвижимости.

- Статистический анализ ситуации на рынке недвижимости.

- Ликвидационная и рыночная стоимость жилья.

- Приложение, в котором содержатся фотографии, и пакет документов.

Специалисты банка изучают в первую очередь заключительную часть отчета (Приложение), в которой содержатся документы и фотографии квартиры, ее рыночная и ликвидационная стоимость.

Готовый отчет об оценке квартиры для ипотеки содержит 25-30 прошнурованных и пронумерованных листов формата А4, и заверяется печатью с подписью сотрудника оценочной фирмы. Срок составления отчета оценщиком длится от 2 до 5 рабочих дней.

Срок действия отчета

Банки устанавливают определенные сроки действия отчета об оценке рыночной стоимости недвижимости, в течение которых оценка будет действительна. Поэтому оценивать недвижимость следует не задолго до обращения в банк, чтобы уложиться в установленные сроки.

Так, Сбербанк принимает заключения оценщиков, составленные не позднее 6 месяцев до даты обращения за ипотечным кредитом. Подобные требования есть и в других банках, могут различаться только сроки. Информацию необходимо уточнять у специалистов выбранного банка или по телефону горячей линии.

Что делать дальше?

После проведения оценки заемщик передает итоговый отчет в банк, где его проверяют на подлинность, отсутствие ошибок и наличие необходимых документов. При успешной проверке банк оповещает заемщика об одобрении ипотечного кредита, и приглашает на оформление сделки.

Как происходит оценка квартиры для Сбербанка?

Являясь лидером по объему выданных ипотечных кредитов, Сбербанк строго соблюдает порядок проведения процедуры оценки, и обращает внимание на каждую мелочь. В связи с этим почти всегда риэлторы и кредитные специалисты рекомендуют выбирать компанию из списка аккредитованных оценщиков, который предоставит сам банк. При этом у каждой организации есть свой рейтинг. Стоимость экспертизы варьируется в пределах 3-5 тыс. руб.

Оценка недвижимости для Сбербанка имеет ряд следующих нюансов:

- В отчете обязательно должен быть указан год ввода в эксплуатацию и сведения о том, запланирован ли капитальный ремонт дома. Эти данные оценщик может получить только из управляющей компании или ТСЖ (товарищество собственников жилья).

- Оценщик составляет акт независимой оценки, который прикладывает к отчету.

- Внимание уделяется и следующим, незаметным не первый взгляд, деталям:

- расположение станций метро, остановок общественного транспорта;

- информация о состоянии дома в целом, возможные дефекты, а также как выглядит подъезд;

- наличие неснятых обременений (арест, предыдущая ипотека).

- При покупке квартиры на первичном рынке помимо договора ДДУ нужны все необходимые приложения и акт приема-сдачи объекта.

- При обнаружении неузаконенной перепланировки банк откажет в кредитовании или придется дожидаться от продавца правильного ее оформления.

- Если заемщик вдова (вдовец), то понадобится свидетельство о смерти супруга (супруги).

- Когда продавец недвижимости в разводе, то необходимо свидетельство об этом и, возможно, другие документы, показывающие, что на передаваемое в залог жилье никто претендовать не будет.

Выводы

К процедуре оценки будущей квартиры заемщику следует подойти со всей серьезностью. Тогда отчет будет готов в короткие сроки и не придется переплачивать, что ускорит получение ипотечного кредита.

Заключительные выводы по процедуре оценки таковы:

- Обращайтесь к аккредитованным оценщикам, список можно взять в банке.

- Выбирайте самую недорогую фирму из списка аккредитованных оценщиков банка.

- Заказывайте оценку для ипотеки заранее и приобретайте жилье как можно быстрее, так как срок ее действия ограничивается 6 месяцами.

- Размер кредита ограничивается ликвидационной стоимостью недвижимости, которая не всегда соответствует ожиданиям продавца, и заемщику приходится искать дополнительные деньги для покупки квартиры или торговаться с продавцом.

Каков срок действия оценки рыночной стоимости недвижимости для ипотеки и сколько по времени делается подобный анализ?

Какие виды оценки недвижимости бывают?

Срок действия таких справок разный. Все зависит от характера и цели оценки. Обычно срок не меньше 6 месяцев, но в каждом конкретном случае он может быть больше или меньше.

Рыночная

Рыночную стоимость определяют компании, чтобы владелец мог продать недвижимость, сдать в залог, аренду или внести в уставной капитал. Для этого необходимо знать рыночную стоимость жилья. Обычно она сильно превышает кадастровую стоимость.

Благодаря такой информации, владелец может адекватно оценить стоимость квартиры. Выставляя ее на продажу, важно знать правильную цену, иначе покупателя придется ждать годами. Или, если занизить цену, потерять часть возможной прибыли.

Рыночную оценку проводят зачастую частные компании. На конечную цифру влияют:

- Планировка.

- Количество комнат.

- Метраж.

- Инфраструктура.

- Наличие коммуникаций.

- Состояние ремонта.

Поэтому конечная цифра может быть практически в два раза больше кадастровой стоимости.

Внимание! Справка о рыночной стоимости действительна в течение полугода. Дело в том, что ранок недвижимости очень быстро меняется. Поэтому нельзя предсказать адекватную стоимость больше, чем на полгода.

Цены на жилье постоянно меняются. В условиях нестабильной экономики, прогнозировать стоимость более чем на 6 месяцев невозможно.

Инвентаризационная

Такой вид оценки производится сотрудниками БТИ. Эта цена намного ниже рыночной, потому что при анализе учитываются:

- Метраж.

- Наличие коммуникаций.

- Год постройки дома.

Ни ремонт, ни инфраструктура не интересуют сотрудников. Именно поэтому цена намного ниже.

Инвентаризационная или балансовая оценка производится, чаще всего, чтобы определить размер наследства. В некоторых случаях она нужна для отчуждения имущества или для налоговой инспекции.

Выдается она на специальном бланке. Услуга платная (около 600 рублей). Если в БТИ есть информация об оценке недвижимости, то срок выдачи справки – до 10 рабочих дней. Если необходимо посетить квартиру и провести саму процедуру оценки – временной отрезок может быть большим. Все зависит от загруженности специалистов.

Срок действия самой справки неограничен. Важным является дата выдачи. То есть, если справка берется для установления размера наследства, то справка должна быть выдана сразу после смерти владельца. Тогда данные в ней будут актуальны.

Если же справка нужна для банковских работников или для приватизации, то она должна быть получена в текущем году.

Четкого срока действия у нее нет.

Кадастровая

Важно! Кадастровая оценка необходима, чтобы определить арендную плату за землю, выкупную сумму. Проводится государственными органами.

До введения в эксплуатацию единого реестра ЕГРН, сумму налогов за недвижимость определяли исходя из балансовой (инвентаризационной) стоимости. За квартиру в 30 кв. м. платить гражданам нужно не более 500 рублей.

С введением ЕГРН государственные служащие планируют ввести расчет суммы налога исходя из кадастровой стоимости. Она выше, чем балансовая. Соответственно, сумма налога возрастет. Но есть и плюсы. С введением такого реестра расчет будет производиться в кратчайшее время. А приватизировать или изменить собственника можно в течение 10 дней.

Пока такие нововведения в силу не вступили, расчет производится по балансовой цене. Срок кадастровой оценки может быть указан разный. Но в законодательстве определен максимальный период – 5 лет.

Срок действия оценки рыночной стоимости жилья для ипотеки

При оформлении ипотечного кредита придется представить банку справку о рыночной стоимости квартиры. Она необходима, чтобы банк мог рассчитать сумму займа. А при невыполнении условий контракта квартиру будут реализовывать с торгов, устанавливая стоимость, исходя из этой суммы.

В законодательстве установлен общий период действия справки равный 6 месяцам. По истечении этого срока цена на квартиру не является рекомендуемой, поэтому банк, скорее всего, не примет такую справку.

Зачастую оценка проводится непосредственно перед оформлением договора, поэтому срок ее неважен. Оценку проводит заемщик за собственные средства. Для обеспечения безопасности сделки и для гарантии того, что банк примет справку, рекомендуется проводить оценку в компаниях, которые сотрудничают с банком.

Сколько по времени делается процедура анализа цен на квартиры?

Так как процедуру выяснения рыночной цены проводят частные компании, конкретный промежуток времени назвать сложно. Специалисту необходимо изучить ситуацию на рынке недвижимости, инфраструктуру, состояние дома и самой квартиры.

От всего этого зависит, сколько по времени займет процедура. Обычно процесс не занимает больше двух дней. Но в разных случаях время может быть увеличено. Чтобы точно знать временные рамки, нужно обратиться в выбранную компанию.

Справка! Срок оценки зависит от вида процедуры, сложности, компании, которая будет выполнять работу и от самого специалиста.

Справка о рыночной цене становится недействительной по истечении 6 месяцев, инвентаризационная – не имеет определенного срока действия, кадастровая – по истечении 5 лет. Для ипотеки, так же как и для других целей, справка будет действовать в течение полугода.

Зачем делать оценку квартиры при ипотеке

При оформлении жилищного кредита клиенту предлагают обратиться к оценщику. Но зачем делать оценку квартиры при ипотеке? Обязан ли заемщик оценивать недвижимость или расходы несет продавец? Как выбрать надежную компанию для оформления отчета и на что обратить внимание? На эти и другие вопросы, касающиеся оценки недвижимости, ответим в нашей статье.

Для чего оценивают недвижимость

В большинстве случаев выдача жилищного кредита сопровождается оформлением залога недвижимости. Клиент может заложить банку приобретаемую квартиру или находящуюся у него в собственности. Сумма кредита не может быть выше цены закладываемой квартиры по ее среднерыночному значению.

Важно! Требование о составлении оценочного отчета при выдаче жилищного займа диктуется Федеральным законом «Об ипотеке».

Обязательно ли делать оценку квартиры при ипотеке? Если вы закладываете недвижимость, оценочный отчет придется заказать в любом случае. Это правило касается не только залоговых квартир, но и других объектов недвижимости – жилых домов, земельных участков, коммерческих площадей и пр. Избежать лишних трат можно только при отказе от залога, например, обеспечив кредит поручительством. Однако, условия выдачи ипотечных займов требуют заложить квартиру, иначе банк откажется выдавать деньги.

Самостоятельно определить стоимость залоговой квартиры не сможет ни банк, ни заемщик. Этим занимаются специализированные компании, которые оценивают недвижимость, транспорт и прочие материальные ценности.

Зачем нужна оценка квартиры при ипотеке? Залоговая недвижимость служит обеспечением по жилищном кредиту. Если клиент перестанет оплачивать долг, банк вправе через суд реализовать залог. Вырученные от продажи деньги пойдут на погашение основного долга, начисленных процентов и штрафов.

Чтобы понимать, насколько обеспечена ипотечная ссуда, делается оценка квартиры. В отчете указывается две величины:

- Ликвидная стоимость жилья, за которую его можно быстро продать.

- Рыночная цена исходя из текущих условий. За эту стоимость банк сможет реализовать имущество без срочности.

Квартира ставится на баланс кредитора по наименьшей величине, то есть ликвидной стоимости. Таким образом финансовая организация минимизирует риски невыплаты ипотечного долга. Даже если клиент не вернет деньги согласно графику платежей, кредитор сможет возместить понесенные затраты путем продажи квартиры.

Оценка квартиры для ипотеки полезна и получателю кредита. Профессиональные расчеты помогут сделать вывод о настоящей рыночной стоимости имущества, которое он решил купить. Если продавец завысил цену, это будет известно после ознакомления с оценочным отчетом. К тому же, все расчеты в документе аргументированы объективными данными (район города, стоимость аналогичных квартир, состояние помещения и пр.).

Еще один важный момент, который интересует банк при выдаче ипотеки – соответствие цены в договоре и настоящей стоимости квартиры. Если сумма по сделке искусственно завышена, кредитор не сможет реализовать имущество и закрыть этими деньгами кредит. Такие разногласия могут возникнуть по причине отсутствия выбора на рынке недвижимости, наличия дополнительных факторов (например, хороший ремонт или продавец оставляет мебель) или говорить о намеренном завышении цены с целью обналичить деньги.

Ипотека с завышением: риски продавца и покупателя

Клиент сможет получить только определенный процент от рыночной стоимости имущества. Как правило, максимальная сумма ипотеки устанавливается в диапазоне 70-90% от цены, указанной в оценочном отчете. Оставшуюся часть клиент должен внести в качестве первоначального взноса.

Отчет об оценке квартиры для ипотеки

Результатом обращения в оценочную компанию станет получение отчета об оценке квартиры для ипотеки. В нем подробно описывается оцениваемая недвижимость и порядок расчета ее стоимости. В конце документа оценщик делает заключение о цене имущества на момент проведения осмотра.

К текстовой части оценочного отчета прикладываются фотографии и копии бумаг на квартиру. Обратите внимание, что оценщик, проводивший работу, должен подписать документ и поставить печать. Готовый отчет брошюруется и прошивается.

Внимание! Оценочный отчет действителен в течение 6 месяцев. Если в этот период вы не успели получить ипотеку, документ придется заказывать заново.

При расчете специалисты могут использовать следующие методы:

- Сравнительный. Оценщик сравнивает стоимость уже совершенных и предполагаемых сделок с аналогичными квартирами, на этом основании делает выводы. Для оценки квартиры применяется именно такой подход.

- Затратный. Анализируются затраты на возведение подобного жилья. Зачастую используется для оценки вновь построенных зданий.

- Доходный. Учитывается возможность увеличения стоимости данной недвижимости. Как правило, такой подход применяется при оценке коммерческих площадей, цель использования которых – получение прибыли.

На оценочную стоимость квартиры влияет несколько факторов:

- район нахождения;

- технические параметры дома (год возведения, материалы, наличие парковочных мест во дворе, близость остановки, школы, детского сада, содержание подъезда и пр.);

- состояние жилого помещения (ремонт, стеклопакеты, пол и пр.), этаж, сколько комнат;

- цена на аналогичные квартиры.

Если вам нужна определенная стоимость в оценочном отчете, не стесняйтесь озвучить ее оценщику. Он может пойти навстречу и применить повышенные коэффициенты, если в квартире сделан хороший ремонт, поставлены новые окна, двери и пр. Дело в том, что оценочная стоимость может быть установлена в определенном диапазоне. Небольшие колебания цены не имеют серьезного значения для банка и оценщика.

Как выбрать оценочную компанию

Кто делает оценку квартиры при ипотеке? Этим занимаются специализированные оценочные компании или ИП. Специалисты должны иметь профильное образование, состоять в «Российском обществе оценщиков» и оформить полис страхования профессиональной деятельности.

Стоимость оценочных отчетов в среднем одинакова, вы не найдете серьезной разницы в цене у разных фирм-оценщиков. Основным фактором выбора станет наличие аккредитации в банке-кредиторе. Нельзя заказать оценку квартиры для ипотеки в первой попавшейся конторе, такой оценочный отчет банк не примет. Вам необходимо выбрать оценщика из перечня, представленного на сайте кредитной организации или попросить актуальные адреса у ипотечного менеджера.

Почему банки так строго относятся к оценочным отчетам? Как мы уже говорили ранее, выдача ипотечного займа – большой риск для кредитора. Крупная сумма и длительный срок выплаты увеличивают вероятность невозврата денег. Завышенная залоговая стоимость в оценочном отчете приведет к тому, что банк не получит обратно свои деньги при реализации имущества. Поэтому он должен быть уверен в оценщике, сделавшем расчет цены залога.