Идеальный заемщик имеет официальный доход 200 000 рублей, поручителя, залоговое имущество, вклад на полмиллиона и квартиру в области. Нет, две квартиры! И чтобы одна покрытая золотом.

Мишель Коржова финансовый консультант Тинькофф-банка

Мишель Коржова финансовый консультант Тинькофф-банка

В реальности такие заемщики встречаются редко. Банки об этом знают, поэтому с готовностью рассматривают заявки на ипотеку от обычных людей с небольшой зарплатой, тремя детьми и автокредитом.

Я расскажу как сотрудник банка, что и как надо делать, чтобы получить ипотеку, если ваша жизнь далека от банковского идеала.

Все персонажи и ситуации в статье вымышленные. Любые совпадения случайны.

Содержание

- Не подделывать справки о доходах

- Рассказать о неофициальных доплатах

- Составить брачный договор

- Не подписывать справки самому себе

- Не бояться сменить работодателя

- Подтвердить неофициальный доход

- Быть надежным предпринимателем

- Кому точно не дадут ипотеку

- Почему могут не одобрить ипотеку, и что делать

- Свобода выбора

- Портрет идеального заёмщика

- Причины отказа и способы устранения

- Действия клиента при отказе в ипотеке

- Что делать, если вам не одобрили ипотеку?

- Почему «нет»?

- Улучшаем кредитную историю

- Увеличиваем доходность

- Выбираем правильную программу

- Собираем документы

- На что еще обращают внимание

- Полезные советы

- Причины отказа в ипотеке и что при этом делать?

- Почему банк отказал в ипотеке, какие причины?

- Причина 1. Несоответствие требованиям, предъявляемым кредитной организацией к заемщику

- Причина 2. Плохая кредитная история

- Причина 3. Высокая кредитная нагрузка

- Причина 4. Предоставление недостоверных сведений и поддельных документов

- Причина 5. Ошибки (опечатки) в подтверждающих документах

- Причина 6. Не смогли дозвониться работодателю

- Причина 7. Мнение сотрудника, принявшего заявку

- Причина 8. Неуплата налогов и штрафов ГИБДД

- Причина 9. Наличие недавнего отказа

- Причина 10. Залоговая недвижимость не удовлетворяет банковским требованиям

- Что делать, если отказали в ипотечном кредите?

- Причины отказа в Сбербанке

- Вопросы и ответы

- 9 причин отказа в ипотеке

- Отказ из-за плохой кредитной истории

- Неоплаченные вовремя налоги и штрафы

- Низкая платежеспособность заёмщика

- Отказ из-за службы безопасности банка

- Финансовые проблемы одного из созаёмщиков

- Недостоверная информация в анкетах

- Отказ при выявлении нового потребительского кредита

- Отказ при частом пересмотре решения

- Отказ при повторной подаче заявки

- Как узнать причину отказа в ипотеке?

- Причины отказа после получения положительного решения

- Причины отказа в рефинансировании ипотеки

- Частые причины отказов в Сбербанке

- Частые причины отказа в ВТБ

- Какие банки дают ипотеку без отказа

- Повторная заявка на ипотеку после отказа

- Почему банки отказывают в ипотеке и что с этим делать?

- Причины отказа

- Отказ в ипотеке после предварительного одобрения

- Немного статистики

Не подделывать справки о доходах

Василий решил взять ипотеку. У него стабильная зарплата менеджера и ежеквартальная премия по итогам работы. Средний заработок Василия за последние полгода — 65 тысяч рублей в месяц.

Василий переживал, что ему не одобрят ипотеку, и попросил начальство увеличить сумму в справке 2-НДФЛ. Вместо 65 тысяч ему нарисовали 90.

При проверке данных банк засомневался в реальности этой суммы, запросил выписку из пенсионного фонда и увидел несоответствие. Василию отказали в ипотеке без возможности повторного обращения. Банк проинформировал других кредиторов, и теперь Василий не сможет получить ипотеку и в другом банке.

Если бы он не подделывал справку, а обратился за консультацией к ипотечному менеджеру, возможно, банк предложил бы ему увеличить первоначальный взнос или продлить срок ипотеки, чтобы уменьшить ежемесячный платеж.

В крайнем случае Василию пришлось бы подождать, пока ему повысят зарплату, или найти дополнительные источники дохода.

Рассказать о неофициальных доплатах

Могло быть так, что премии, которые получает Василий, ему платят из «черной кассы» и поэтому он не может их подтвердить документально. Получается, что по справке 2-НДФЛ его официальный доход 65 тысяч, но с премиями он стабильно получает 90.

В таком случае Василию надо честно рассказать банку, что по справке у него один доход, но по факту ему доплачивают и заработок у него выше. Банк уточнит у работодателя полный доход Василия.

Банк не собирается устраивать проблемы работодателю Василия. Его задача — понять реальную платежеспособность потенциального клиента. Если доход подтвердится, банк одобрит ипотечный кредит. Никто не пойдет в ФНС докладывать, что ООО «Ромашка» недоплачивает взносы.

Запрос по форме банка будет использован только как подтверждение дохода. Банк обязуется обеспечить конфиденциальность этой информации

Запрос по форме банка будет использован только как подтверждение дохода. Банк обязуется обеспечить конфиденциальность этой информации.

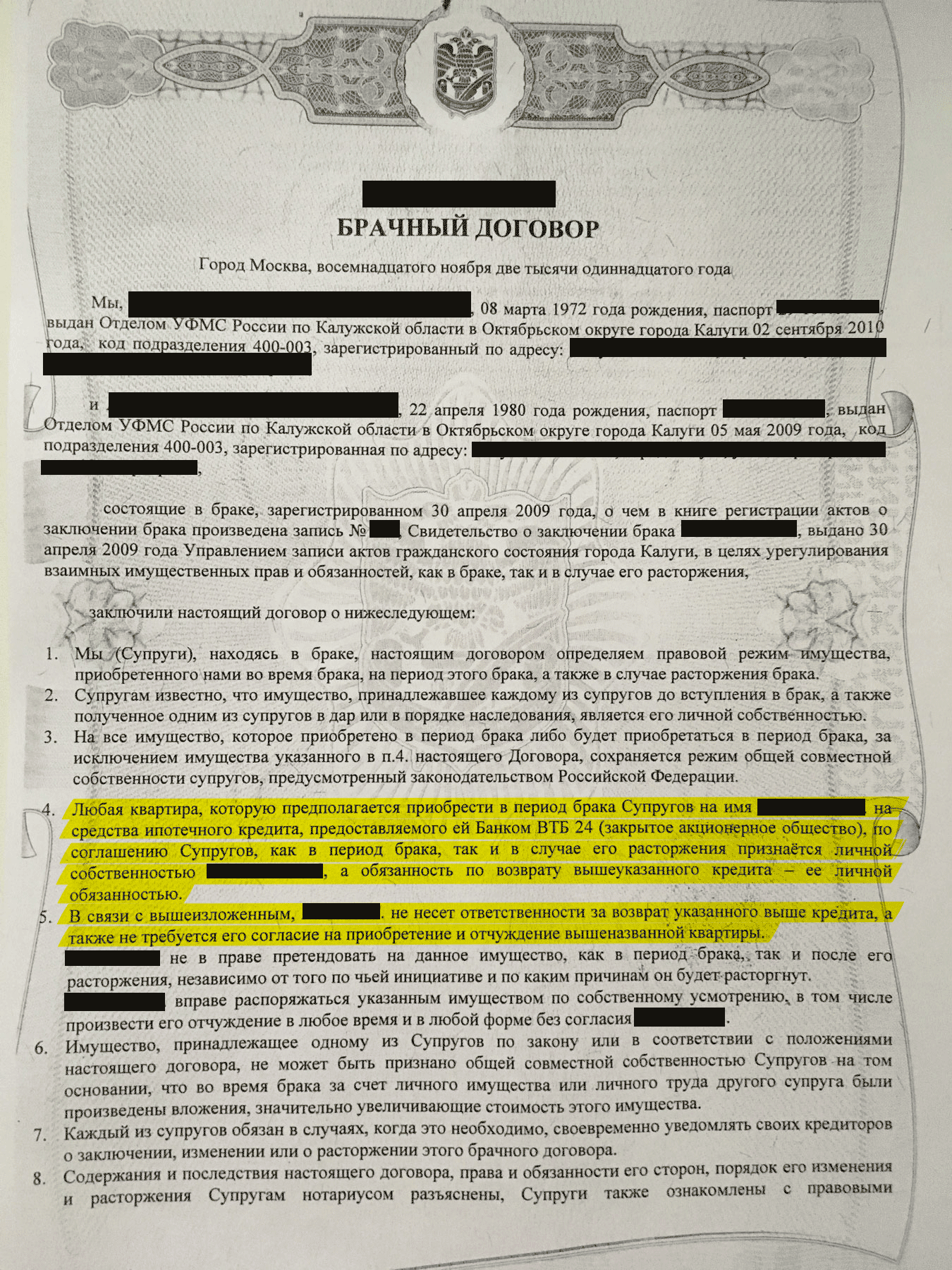

Составить брачный договор

Молодожены Анастасия и Дмитрий решили взять ипотеку, чтобы купить собственную квартиру и съехать от родителей. У Анастасии есть деньги на первоначальный взнос. Супруги договорились, что будущая квартира будет ее собственностью, а Дмитрий не будет участвовать в выплатах по кредиту.

Такой кредит в банке не одобрят, ведь по действующему законодательству супруг обязан быть стороной договора. Чтобы получить ипотеку, Дмитрий с Анастасией могут заключить брачный договор.

В брачном договоре надо указать, что Дмитрий не будет нести солидарную ответственность по этому кредиту или по любым кредитным обязательствам Анастасии.

Пример первой страницы брачного договора. Тут указано, что приобретенная за счет ипотечных средств недвижимость принадлежит только одному из супругов

Не подписывать справки самому себе

У Анастасии и Дмитрия есть еще одна проблема: она работает директором на предприятии, которым владеет супруг. Они оба не могут подписать справку о доходе Анастасии, иначе банк заподозрит неладное и откажет в ипотеке. Справку нельзя подписывать самому себе и членам семьи.

В этой ситуации заверить документ может главный бухгалтер организации, исполнительный директор или руководитель отдела кадров.

Не бояться сменить работодателя

Игорь давно работает в одной организации, у него высокий официальный доход, который совпадает с отчислениями в пенсионный фонд, нет родственников среди начальников, а супруга готова участвовать в кредитных обязательствах.

Игорь заполнил заявку, подал ее в банк и ждет ответа. Спустя пару дней ему звонит ипотечный менеджер и загадочно говорит: «Мы рекомендуем вам сменить работодателя».

Это значит, что банк проверил документы Игоря и узнал, что у его работодателя есть проблемы. У банков есть доступ к огромной базе данных о собственниках и работодателях. Если кредитор рекомендует сменить место работы, значит, организация находится в плохом финансовом состоянии и может скоро закрыться.

Если Игорь найдет новую работу и подаст повторную заявку, ему, скорее всего, одобрят кредит.

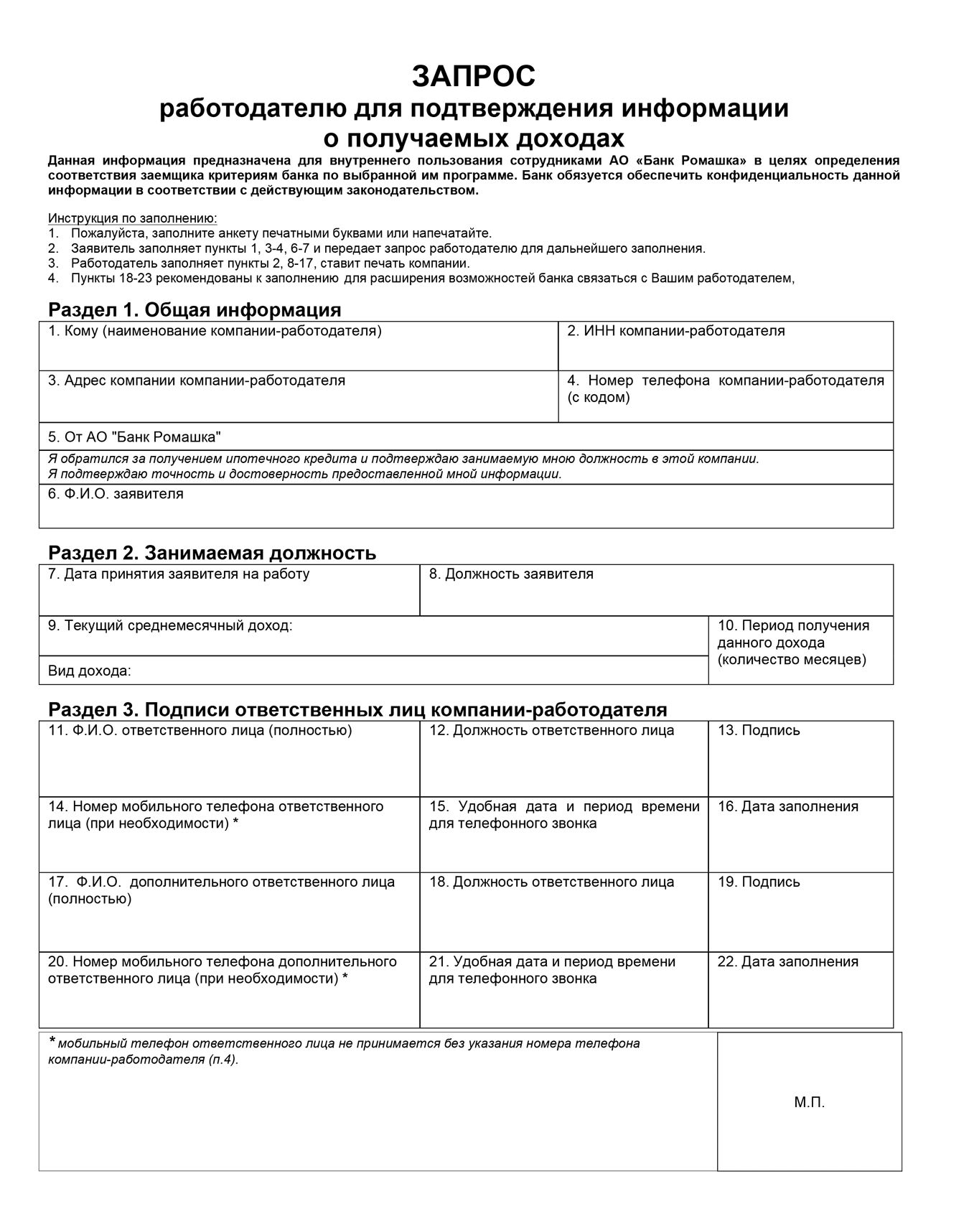

Подтвердить неофициальный доход

Михаил работает официантом и в среднем зарабатывает 100 000 рублей в месяц, но по 2-НДФЛ у него только 10 000 рублей оклада, а остальное — чаевые. Кажется, что с такими документами у него нет шансов на ипотеку, но некоторые банки могут одобрить Михаилу кредит, если он правильно и честно заполнит анкету.

В анкете он должен подробно рассказать:

- О кредитах, которые брал и погасил до этого.

- Об имуществе, которым владеет.

- О работодателе, у которого трудоустроен.

Банк отправит запрос на имя работодателя Михаила, чтобы проверить достоверность данных. Работодатель должен внести необходимую информацию и заверить ее. Этот документ Михаил представит банку в качестве доказательства доходов.

Если работодатель откажется заверять официальный документ, Михаил может договориться с ипотечным менеджером об устном подтверждении. В этом случае банк позвонит по официально зарегистрированному на имя работодателя номеру и попросит руководителя Михаила устно подтвердить информацию.

Если при звонке кто-то запнется, не сразу вспомнит, как давно работает Михаил, или рядом не будет ответственного лица, банк может отказать в выдаче кредита.

Плюсом для Михаила станет хорошая кредитная история, имущество, вклады и надежный поручитель. Ему надо быть готовым, что банк может установить чуть большую процентную ставку и запросить повышенный первоначальный взнос.

Быть надежным предпринимателем

Не все банки рассматривают предпринимателей на роль ипотечных заемщиков. Это связано с опасениями за стабильность бизнеса.

Чтобы ИП одобрили ипотечный кредит, он должен отвечать требованиям банков:

- Работать не менее полутора лет. Кредиторы считают, что за этот срок становится понятно, удается ли предпринимателю получать прибыль.

- Иметь среднемесячный оборот не менее 50 000 рублей.

- Не иметь существенных сезонных колебаний прибыли. Если предприниматель три месяца в году работает, а остальные девять серфит на Бали, банк может усомниться в стабильности дохода потенциального заемщика.

Некоторые банки категорически отказываются рассматривать заявки от некоторых категорий ИП. Такова жизнь.

В документах, которые представит предприниматель, должны быть отражены его налоговые и пенсионные отчисления. Выбранный режим налогообложения должен соответствовать реальной деятельности. Если банк выявит сомнительные операции, он не захочет рисковать и откажет в ипотеке.

Кому точно не дадут ипотеку

Клиентам моложе 20 или старше 65 лет. Если вы слишком молоды, банк сочтет вас ненадежным плательщиком. Пожилым людям кредит не одобрят, потому что минимальный срок выплат — 3 года, а средняя продолжительность жизни в России — меньше 71 года.

Заемщикам без дохода. Если клиент говорит, что будет платить, но не дает никаких сведений о заработке, банк не сможет ему доверять.

Должникам. Долги за коммунальные платежи, алименты, штрафы ГИБДД — все это может стать причиной отказа в ипотеке. Проверьте долги, прежде чем подавать заявку в банк. Узнать о неожиданных и давно забытых долгах можно на сайте ФССП.

Если кредитор обнаружит долги раньше потенциального заемщика, он может порекомендовать оперативно оплатить задолженность и повторно рассмотрит заявку. Но чаще всего кредиторы без объяснений отказывают должникам.

Почему могут не одобрить ипотеку, и что делать

Последние изменения: Январь 2020

Несмотря на стремительный рост ипотечного кредитования в целях приобретения недвижимости, проявляется тенденция к увеличению количества отказов банками для перспективных заёмщиков. Причины отказа в ипотеке объясняются положением финансовой организации на ипотечном рынке, статусом заявителя, отсутствием абсолютного соответствия приобретаемой недвижимости и личности заёмщика требованиям кредитного учреждения.

Свобода выбора

Прочно вошедшая в жизнь рядовых граждан система кредитования предоставила право выбора финансовым организациям при поиске клиентов. Перспективные заёмщики находятся в недоумении, почему банки отказывают в ипотеке, ведь находящаяся недвижимость в качестве объекта залога ставит сделку в разряд беспроигрышных.

Прочно вошедшая в жизнь рядовых граждан система кредитования предоставила право выбора финансовым организациям при поиске клиентов. Перспективные заёмщики находятся в недоумении, почему банки отказывают в ипотеке, ведь находящаяся недвижимость в качестве объекта залога ставит сделку в разряд беспроигрышных.

Главная цель предоставления кредита – получение прибыли в виде начисленных процентов, а средство для достижения – минимизация рисков несвоевременного получения денежных средств и исключения сопутствующих материальных и моральных затрат. Исправное внесение платежей и возможность скорейшей реализации заложенного имущества с получением прибыли – исходные моменты при выборе клиентов и объекта залога.

Почему могут не одобрить ипотеку, рассматривается в совокупности факторов:

- Личность клиента. Коммерческая банковская организация имеет риски потери потенциального дохода при приостановке платежей. Обращение на взыскание требует дополнительных затрат в виде:

- судебных издержек;

- расходов по выставлению заложенного имущества на торги;

- трудозатрат специалистов на реализацию объекта недвижимости.

- Ликвидность объекта. При получении отказа клиента от дальнейшего погашения ипотеки для банка важно реализовать объект с получением дохода, покрывающего затраты. Критерии ликвидности снижает:

- жильё в старых постройках, зачастую находящихся в аварийном состоянии;

- комнаты в общежитиях и коммунальных квартирах;

- наличие частичных удобств;

- нахождение в непрестижных районах;

- статус объекта: недвижимость или земельный участок.

- Сегмент рынка, занимаемый кредитной организацией. Какой банк чаще отказывает в ипотеке? Бесспорно тот, который имеет прочное положение на рынке кредитования и может выбирать клиентов. Потеря времени на сомнительного клиента компенсируется количеством желающих и возможностью получения прибыли без проблем.

Право выбора для ипотечного кредитования имеет не только банк, но и заёмщик. Для этого клиент должен выбрать учреждение, подходящее по статусу и требованиям, помня, что каждое обращение фиксируется в «скрижалях» и может стать причиной отказа банка в ипотеке. Клиенту с «подмоченной репутацией» для одобрения целесообразно подать заявку в банк, «раскручивающийся» на ипотечном рынке или пожертвовать ставкой по процентам.

Портрет идеального заёмщика

Каждая кредитная организация составляет портрет идеального заёмщика, а отклонение служит основанием, почему не одобряют ипотеку.

Среди общих требований для получения кредита выделяют:

- возрастной ценз, находящийся в пределах от 21-ого года на момент выдачи до 65-ти лет на момент окончательного погашения;

- отсутствие «грязи» в кредитной истории, в том числе «тёмным пятном» часто считается отсутствие кредитной истории вообще ввиду неиспользования кредитов в прошлом;

- наличие стабильного источника дохода с приоритетом работы без перемены работодателей от полугода перед обращением;

- высокий уровень официально получаемых доходов, подтверждённых справками работодателей и выписками с открытых банковских счетов;

- полная дееспособность, отсутствие обременений и удовлетворительное состояние здоровья;

- наличие созаёмщиков, которыми автоматически выступают супруги за исключением составленного брачного договора.

Кредитная политика банков устанавливает приоритеты выбора клиентов в зависимости от степени важности критериев. Например, частые причины отказа ипотеки в Россельхозбанке – низкий уровень дохода и отсутствие кредитной истории. В ВТБ 24 одобрение в ипотеке скорее получит клиент с относительно невысоким уровнем дохода, но не меняющий работодателя в течение длительного периода, чем заёмщик с высоким уровнем дохода и многочисленными записями в трудовой книжке об увольнениях.

Причины отказа и способы устранения

Основания, почему банк может отказать в ипотеке, устанавливаются кредитным учреждением самостоятельно. Перед подачей заявки следует внимательно изучить требования, поскольку одновременное обращение в несколько банков в «поисках счастья» чревато негативом вследствие фиксации каждого отказа в бюро кредитных историй. Клерки имеют основания считать неблагонадёжным клиента, которому отказ в ипотечном кредите дал не один банк.

Для устранения негативных моментов, значимых для конкретной организации, важно не опрометчиво выбрать банк, а детально оценить собственную кандидатуру на предмет соответствия требованиям, иначе последует доказательство, что «со своим уставом в чужой монастырь не ходят». Причины отказа по ипотеке банк озвучивать не обязан, что требует проведения собственного анализа для выяснения истинной причины и поиска способа устранения.

Кредитная история

Выполненные достойно или с просрочками по платежам финансовые обязательства, взятые клиентом в прошедшем времени, хранятся в бюро кредитных историй. Для кредитования или отказа в ипотеке каждым банком устанавливаются критерии оценки важности:

- Глубина анализа, оценивающего «исковую давность»:

- до года;

- до трёх лет;

- весь период.

- Просрочки по временному интервалу и количеству:

- 3-5 мелких просрочек до 30-ти дней;

- 2 задержки до 60-ти дней;

- просрочка свыше квартала;

- период несвоевременного расчёта, превышающий 120 календарных дней.

Если по двум вышеприведённым критериям с точки зрения банка кредитная история клиента «запачкана», то перед обращением во избежание отказа по ипотеке целесообразно доказать состоятельную сущность в настоящий момент времени или «очистить» текущую историю.

Способы устранения:

- получение потребительского кредита в выбранном банке с последующим погашением без просрочек по обязательствам;

- оформление товарного кредита в магазине с дальнейшим внесением платежей полностью в установленные сроки;

- получение краткосрочного займа в МФО с предоставлением справки, подтверждающей качество выполнения обязательств;

- обращение к ипотечному брокеру, опыт и знания которого помогут исправить «тёмные пятна».

Оцененная в соответствии с требованиями организации, плохая кредитная история – главный показатель, почему банки отказывают в ипотеке. Согласно подсчётам риэлторов причина занимает 25 % отказов.

Ведущие банки не ограничивают глубину анализа конкретным периодом исследования, а рассматривают полностью, приравнивая кредитную истории к «чести, которую нужно беречь смолоду».

Кредитное бремя

Закредитованность потенциального заёмщика занимает вторую позицию в числе отказов банков в ипотеке. Клиенты зачастую не связывают в единую цепь следующие звенья:

- наличие других непогашенных кредитов;

- задолженности по платежам перед налоговой инспекцией;

- долги по выплатам алиментов;

- неоплаченные штрафы ГИБДД;

- наличие информации на сайте судебных приставов;

- открытие процедуры банкротства.

Несмотря на учёт суммы для анализа, превышающей 10000 рублей, перед подачей заявки важно оценить наличие других обязательств, включая краткосрочную непогашенную задолженность перед МФО и открытые кредитные карты с неиспользованным лимитом. Наличие параллельно нескольких долговых обязательств в небольших размерах повышает степень риска, почему банки могут отказать в ипотеке, так как показатель приравнивается к безответственности и необязательности.

Уровень платежеспособности и статус

Невозможность документального подтверждения дохода на основании выданных справок формы № 2-НДФЛ или превалирование «чёрной» зарплаты над «белой» — следующая причина, увеличивающая вероятность отказа в ипотеке при отрицательном имидже компании, в которой трудоустроен заявитель. Простая логика проводит причинно-следственную связь между предприятием и трудоустроенным гражданином, выражающуюся в сопоставлении показателей:

- Если компания имеет задолженность по платежам в бюджет и внебюджетным поступлениям, то вряд ли сможет выплачивать достойную зарплату наёмным работникам.

- Если предприятие работает в «чёрном» режиме, то велика вероятность доначисления штрафных санкций за сокрытие дохода и требование погашения в безакцептном порядке налоговиками, что приведёт к задолженности по зарплате перед персоналом.

- Если фирма по отчётности показывает убыточность или относится к низкорентабельным предприятиям, то в недалёком будущем вероятно сокращение численности штата или полная ликвидация, лишающая заёмщика «куска хлеба».

Сложности вызывает подтверждение реального дохода от предпринимательской деятельности, полученного индивидуальным предпринимателем при выборе упрощённой системы налогообложения ввиду отсутствия необходимости отражения в учёте показателя.

Для исключения из категории лиц, кому отказывают в ипотеке, необходимо:

- безработным официально трудоустроиться и проработать как минимум 3 месяца перед подачей заявки;

- имеющим дополнительный источник дохода в виде сдачи объектов собственности в аренду или подработки предоставить информацию;

- предпринимателям предоставить выписку с расчётного счёта для подтверждения, если не чистого дохода, то оборотов по движению денежных средств.

По независящим от клиента причинам отказ в ипотечном кредите производится беременным или пребывающим на длительных листках по потере трудоспособности, лицам опасных профессий: каскадёрам, шахтёрам, промышленным альпинистам и сотрудникам спецслужб.

Достоверность информации

К разряду недостоверной банковские клерки часто относят ошибки или описки при сверке с клиентской базой, вынося отрицательный вердикт и держа клиента в неведении, почему не одобряют ипотеку в банке. Поэтому перед подачей заявки необходимо проверить в буквальном смысле каждый штрих. Если банк лояльно настроен по отношению к клиенту и оценивает его непричастность к допущенным ошибкам, то на этапе рассмотрения документации может предложить предоставление правильно составленных документов.

Доступность к базам данных практически исключает прохождение поддельных документов относительно работодателя и полученного дохода, сокрытие информации о долговом бремени и судимости. Если раньше для проверки достоверности справки о доходах и статуса фирмы было необходимо инициировать налоговую проверку работодателя, то сделать это сегодня можно не отходя от компьютера.

Факт подделки документов легко раскрывается и карается не только стопроцентным отказом банка в ипотеке, но и занесением заявителя в чёрный список и возбуждением уголовного дела правоохранительными органами за попытку мошенничества.

Действия клиента при отказе в ипотеке

Что делать, если отказали в ипотеке кредитные учреждения? Следует проанализировать ряд факторов самостоятельно, поскольку причины отказа по ипотеке в соответствии с законодательством банки не озвучивают. Для устранения влияния негативных факторов следует проанализировать:

- Сумму и срок кредитования. При недостаточном уровне полученного дохода следует пересмотреть период погашения с целью увеличения и размер кредитных средств путём увеличения первоначального взноса.

- Ликвидность объекта с точки зрения престижности района, года постройки, индивидуальности и комфортабельности жилья. Если объект не удовлетворяет требованиям банка, то нужно менять либо недвижимость, либо кредитную организацию.

- Лояльность банка. В банках, менее требовательных по отношению к клиенту, будет выше процентная ставка, но и выше вероятность одобрения заявки.

- Самостоятельный отказ в ипотеке с рассмотрением альтернативных вариантов. В качестве альтернативы может выступить потребительский кредит, проигрывающий по сравнению с ипотечным в размерах и сроках, но выигрывающий снижением проверяемых параметров, способный покрыть часть стоимости объекта недвижимости.

- Предоставление дополнительных гарантий. В качестве созаёмщиков могут выступать родственники, а поручителями любые физические лица. При наличии судимости или закредитованности целесообразно основными заёмщиками сделать лиц без обременений, поскольку сокрытие информации послужит 100%-ным отказом в ипотеке банков.

- Обращение к кредитному брокеру. Специалист, занимающийся вопросами ипотечного кредитования, гораздо быстрее и качественнее выяснит причину отказа в ипотеке конкретной финансовой организации и наметит пути её устранения.

Увеличение количества приобретаемых объектов за счёт ипотечного кредитования приводит к пропорциональному росту отказов кредитных организаций. Не следует без выяснения причины отказа в ипотеке предпринимать попытку повторного обращения или без анализа ситуации обращаться в другие кредитные учреждения. Максимальное «очищение» кредитной истории, подтверждение высокого уровня платежеспособности, освобождение от бремени долговых обязательств – верные шаги на пути одобрения заявки в дальнейшем.

Что делать, если вам не одобрили ипотеку?

Почему «нет»?

После получения отказа, как бы это банально не звучало, не стоит отчаиваться. Нужно разобраться, почему вы его получили. Это бывает не просто, ведь закон не обязывает финансовую организацию раскрывать детали. Однако причин для отказа в жилищном кредите не так уж много и основные из них связаны с негативной кредитной историей заемщика, обилием открытых кредитных карт и других займов, с недостоверными сведениями в заявке, либо с низким декларируемым доходом. Любая финансовая организация стремится снизить для себя возможные риски, а потому отказывает подобным клиентам.

Однако и терять потенциального клиента, способного на протяжении нескольких лет приносить кредитной организации прибыль, банку тоже не выгодно. Поэтому большинство финансовых учреждений не накладывают длительный мораторий на повторные обращения. Это значит, что устранив все возможные причины для отказа, потенциальный заемщик может снова подать заявку на ипотеку.

Как повысить шансы и что делать в случае отказа?

Улучшаем кредитную историю

Испортить кредитную историю человеку может даже займ, оформленный в начале 2010-х годов, и погашенный с просрочками либо штрафами. Это влияет на рейтинг заемщика в Бюро кредитных историй (БКИ). Сегодня в России 13 БКИ, сведения о кредитах и динамике их погашения хранятся в них не более 10 лет, после чего история обнуляется.

Каждый россиянин может без особых усилий запросить свой кредитный рейтинг и поднять историю платежей через портал госуслуг или в любом отделении банка. Правда, стоит помнить, что бесплатно узнать свой кредитный рейтинг можно лишь два раза в год. Узнав, что данный рейтинг недостаточно высок, приложите усилия, чтобы его скорректировать.

Так, просрочки по платежам были вызваны форсмажорными ситуациями, можно предъявить в БКИ документы, подтверждающие это. Например, проблемы со здоровьем подтвердите справкой из больницы, факт задержки зарплаты – выпиской с места работы.

Финансовую репутацию заемщика может улучшить и своевременное закрытие «свежих» кредитов. Многие банки не изучают кредитную историю за все 10 лет, как правило, ограничиваясь 6-12 месяцами. Поэтому, если в вашем профиле в БКИ будет много дисциплинированных недавних погашений, специалисты банка могут и не обратить внимания на просрочки по давнему кредиту.

Увеличиваем доходность

Доход потенциального клиента – один из главных параметров для банка, по которым он оценивает его платежеспособность. Для одобрения ипотеки сотрудники финансовой организации проверяют стабильность зарплаты клиента и ее размер, насколько его хватает для погашения ежемесячных платежей. Как правило, используется пропорция 50/50, то есть на выплаты по кредиту должно уходить не более половины месячного дохода заемщика.

Чтобы увеличить доход, а значит и шанс на одобрение, можно привлечь созаёмщиков или поручителей, доходы которых также будут учены банком. Помимо супруга, который автоматически попадает в эту категорию, в качестве созаемщика банк может привлечь дополнительно не более 4 лиц.

Кроме того, еще на этапе заявки стоит вспомнить и подготовить подтверждающие бумаги обо всех дополнительных денежных источниках: доходов от вкладов и ценных бумаг, сдачи в аренду квартиры, пенсии, стипендии, надбавки или премии.

Выбираем правильную программу

По статистике Сбербанка, одна из самых распространенных причин отказа в ипотеке – несоответствие требованиям какой-либо льготной программы. Например, семья с двумя детьми, услышав о госпрограмме поддержки, решает улучшить свои жилищные условия с помощью ипотеки под 6% годовых. Однако, если ни один из их детей не был рожден после 1 января 2018 года, банк отклонит заявку. Причем данный отказ отразиться в БКИ и может негативно сказаться на кредитном рейтинге заявителя. В дальнейшем все это станет причиной для более внимательного исследования банковских служб при повторных заявках. Поэтому, прежде чем подать заявку на кредит по той или иной программе, необходимо тщательно изучить все условия.

Собираем документы

Эта, казалась бы, очевидная вещь нередко становится причиной отказа в выдаче ипотеки. Сотрудники банка тщательно проверяют каждую полученную от клиента справку, все представленные в кредитной заявке сведения. Тем не менее, немало людей пытаются поймать «удачу за хвост», покупая поддельные справки 2-НДФЛ с завышенными показателями доходов, утаивая сведения о существующих кредитах, судимости или проблемах со здоровьем.

Если вы понимаете, что с вашим бэкграундом действительно могут возникнуть сложности при получении ипотеки, не стоит пытаться обмануть банк. Это только усугубит ситуацию. Заполняя заявку на ипотечный кредит, не старайтесь приукрасить действительность или использовать поддельные документы. Проговорите с ипотечным специалистом выбранной кредитной организации возможные проблемы с бумагами – чаще всего они смогут подсказать, имеет ли вам смысл заявляться на ипотеку в этом банке или попробовать в других компаниях. Стоит учитывать, что у разных банков отличаются требования к потенциальным заемщикам – коммерческие учреждения устанавливают гораздо более лояльные требования и оценки доходов клиентов.

«Решение улучшить свои жилищные условия, безусловно, радостное событие для каждого человека. И страх отказа банком вашей заявки, особенно если такой негативный опыт уже был, не должен отворачивать вас от этого решения, – комментирует управляющий партнер Метриум (участник партнерской сети CBRE) Мария Литинецкая. – Рынок ипотечных услуг в нашей стране развитый и высококонкурентный, поэтому даже если было получено отрицательное решение в одном банке, имеет смысл разобраться в причинах, исправить их и повторить попытку в другом. В таких случаях лучше обратиться к профессиональным консультантам рынка – расценивайте оплату брокерских услуг как инвестицию в свою будущую квартиру. Ведь помимо одобренной заявки опытные консультанты помогут вам определиться с подходящей программой и, как следствие, взять ипотеку под меньший процент».

Источник: ГдеЭтотДом.РУ

Заинтересовались вопросом о том, почему вам или вашим близким знакомым могут не одобрить заявку на ипотечный займ в Сбербанке? Сегодня мы разберем несколько ситуаций, из-за которых можно получить отказ в получении жилищного кредита.

Сбербанк – это наиболее крупное и надежное банковское учреждение в нашей стране, имеющее свои представительства практически в каждом населенном пункте. Учитывая, на сколько большая у него клиентская сеть, банк может себе позволить тщательно отбирать заемщиков, с которыми он согласится работать, и отказывать тем, кто вызывает хотя бы малейшие сомнения в платежеспособности.

Вас будут оценивать по всем параметрам, от вашей репутации до семейного положения. Итак, вот список наиболее популярных причин для получения отрицательного решения от банка:

- Отрицательная кредитная история.

Вам следует знать, что у любого заемщика есть КИ, которая хранится в единой базе в Бюро кредитных историй. Туда попадают данные обо всех кредитах, рассрочках и займах, которые вы когда-либо оформляли.

Если вы допускали просрочки и штрафы, вы испортили тем самым свою КИ, а с такими клиентами Сбербанк России не работает. Сегодня есть возможность исправить свою историю, некоторые способы представлены .

- У вас нет официального места работы

Чтобы получить в банке ипотеку, вам нужно иметь официально подтвержденный стаж работы не менее 1 года, а на последнем месте нужно отработать не менее 6 месяцев. Подтверждаются эти данные копией трудовой книжки или договора.

- Вы не можете подтвердить свою платежеспособность

Для оформления кредита обязательно предоставление справки о доходах. Это касается как заемщиков, которые впервые обратились с заявкой, так и действующих и зарплатных клиентов. Примечательно, что Сбербанк учитывает только “белую” заработную плату, те деньги, что вы получаете в конверте, имеете доп.доход от фриланса, сдачи жилья и т.д. не учитываются.

- У вас низкая заработная плата

Для того, чтобы вам одобрили ипотеку, необходимо наличие з\п от 35-40 тыс. рубл., т.к. минимальный ежемесячный платеж будет составлять от 10 тыс. рублей в месяц. Существует правило – ваш платеж по кредиту не должен превышать 40% от уровня зарплаты. Если оно нарушается – вам откажут.

На практике сложнее всего взять жилищный займ индивидуальным предпринимателям без статуса юридического лица. Это связано с тем, что кредитору достаточно сложно установить размер ваших доходов. Чуть проще оформиться владельцам ООО, ну а самые большие шансы у наемных работников с высоким уровнем заработной платы.

- Вы не имеете постоянной прописки или российского гражданства

Такие клиенты считаются ненадежными. Необходимо сделать хотя бы временную регистрацию, а также вид на жительство. При этом договор вам смогут заключить только на тот срок, что действуют документы, подтверждающие ваше право проживать в РФ.

- Вы слишком молоды или находитесь в пенсионном возрасте

Сбербанк работает с заемщиками от 21 года, при этом максимальный возраст заемщика на момент погашения кредита составляет 65 лет. Максимальный может быть увеличен до 75-ти лет при наличии залога в виде недвижимости и обязательного привлечения созаемщиков или поручителей.

- Вы уже имеете несколько взятых займов или кредитных карточек

В этом случае у вас получается слишком большая долговая нагрузка (закредитованность), что также может стать веской причиной для отказа. Здесь также действует правило о максимальных обязательствах в размере 40% от официального дохода. Если у вас уже есть долги, то новый платеж вы уже не потяните.

Возможно, эти статьи также будут вам интересны:

- Вы не прошли скоринг

Подробнее о том, что это такое, читайте по этой . Описывая несколькими словами, это программа, которая начисляет баллы клиенту за определенные характеристики. Если не набрано достаточное количество, то заявитель получает отрицательное решение.

К примеру, отказ могут получить представители некоторых профессий, находящихся в зоне риска, люди с большим количеством иждивенцев, что предполагает определенные расходы.

На что еще обращают внимание

- Выбранная вами недвижимость должна подходить под определенные требования банка. Там не должно быть деревянных перекрытий, санузла на улице, незаконных перепланировок и т.д. Есть определенные ограничения по возрасту дома, используемым в строительстве материалам, расположению и т.д. Какая квартира подходит под ипотеку в Сбербанке, читайте .

- Специалисты банка не смогли дозвониться вам или работодателю. Поэтому держите телефон рядом и предупредите о звонке вашего начальника.

- Клиент ведет себя неуверенно, путается в ответах, находится в сопровождении подозрительных лиц, выглядит неряшливо. Все это может привести к тому, что работник банка заподозрит что-то неладное.

- Ошибки в документах, даже самые незначительные. Служба безопасности обязательно выявит наличие у вас всех неуказанных кредитов, количество иждивенцев, реальный размер заработной платы.

- Поддельные документы. Подробнее о покупке 2-НДФЛ для получения займа читайте по этой . Служба безопасности легко выявит обман. Вы рискуете попасть в черный список и столкнуться с проблемами с законом.

- Неоплаченные штрафы, коммунальные платежи, алименты, задолженности по налогам.

- Судимость. Ипотечные займы таким заемщикам недоступны. При этом не существует никакого срока давности. При условной судимости есть небольшие шансы.

- Отказ от подписания договора страхования. Несмотря на то, что это незаконно, так как личное страхование является добровольным, вы можете получить отказ именно по этой причине. Но, к сожалению, доказать вашу правоту не удастся, так как кредитор выдает займы на свое усмотрение и при этом не объясняет, какие были основания для отрицательного решения.

Что делать, если отказали в жилищном кредите в Сбербанке

- Выяснить причину отказа и попытаться исправить ситуацию. К сожалению, банки вправе не сообщать, почему приняли такое решение, а потому пройдитесь по списку выше и выберите подходящий для вас случай.

- Выберите другую программу кредитования.

Подсчитать будущую переплату вы можете прямо здесь:

Ставка % в год:

Срок (мес.):

Сумма кредита:

Ежемесячный платеж:

Всего заплатите:

Переплата по кредиту

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

- Привлечь поручителей, предоставить ценный залог.

- Внести большой первоначальный взнос. Свыше 50%.

- Устроиться на работу с более высоким размером заработной платы или найти дополнительный доход. Некоторые варианты представлены .

Таким образом, мы рассмотрели с вами те ситуации, из-за которых вам могут не одобрить желаемую ипотеку в Сбербанке.

Полезные советы

- При заполнении анкеты продумайте, какую сумму вы укажете в графе “расходы”. Не стоит их слишком уменьшать или увеличивать. Для кредитора будет очень странно, что, к примеру, на еду в месяц вы тратите всего 1000 рублей.

- Найдите созаемщика с хорошим уровнем дохода.

- Через несколько лет можно переоформить кредит на более выгодных условиях, воспользовавшись рефинансированием. Подробнее о такой программе читайте .

- Вспомните все ваши источники доходов. Это могут быть средства, полученные от вкладов, сдачи в аренду квартиры, пенсии, стипендии, разнообразные надбавки и т.д.

- Попробуйте предоставить ценное имущество в качестве залога.

- Позаботьтесь о большом первоначальном взносе. Это расположит к вам банк и избавит от необходимости собирать огромный пакет документов.

- Обратитесь в брокерское агентство. Больше о том, какую помощь оно может оказать, читаете по этой .

- Не скрывайте от кредитора свою судимость, количество иждивенцев, не подделывайте справки. Банку нужна максимально правдивая информация.

- Перед тем, как обратиться за ипотечным займом, сделайте все, чтобы исправить кредитную историю. Реальные способы описаны по этой . Исправьте ошибки в досье, если они были допущены не по вашей вине.

- Если отказ поступил по причине несоответствия выбранного жилья требованиям, подыщите другой вариант.

- Желательно наличие высшего образования и большого стажа работы на одном и том же месте. Это гарантирует стабильность и минимальные риски.

Эта кредитно-финансовая организация старается сотрудничать только с хорошими и ответственными клиентами. Поэтому если вы не раз брали займы в банках и успешно их возвращали без нарушений, то у вас очень большие шансы на одобрение ипотеки в Сбербанке.

Причины отказа в ипотеке и что при этом делать?

Большая часть сделок с недвижимостью сегодня заключается с использованием ипотечных средств. Когда квартира уже выбрана, и в наличии есть достаточная сумма средств для первого взноса по ипотеке, самым главным условием покупки жилья становится одобрение банком ипотечного займа.

Однако банк вправе отказать в получении займа без объяснения причин. Чтобы в дальнейшем всё-таки получить ипотечный кредит, полезно знать самые распространенные причины отказа банков.

Почему банк отказал в ипотеке, какие причины?

Банки не озвучивают причины принятого отрицательного решения по кредитной заявке на вполне законных основаниях.

Каждое кредитное учреждение разрабатывает собственную кредитную политику и систему оценки платежеспособности заемщиков. Информация эта является конфиденциальной и доступна лишь ограниченному кругу сотрудников банка. В большинстве случаев, причины отказа не знают даже кредитные менеджеры. Все эти меры предпринимаются для защиты коммерческой тайны. Каждый банк может по-разному относиться к тому или иному фактору, характеризующему заёмщика, но есть ряд критериев, по которым отказ максимально возможен.

Причина 1. Несоответствие требованиям, предъявляемым кредитной организацией к заемщику

Прежде чем подавать заявку, обязательно оцените, насколько вы соответствуете требованиям банка, как заемщик:

- возраст (обычно от 21 до 60 лет):

- стаж на текущем рабочем месте не менее 6 месяцев, совокупный стаж не менее 12 месяцев;

- российское гражданство.

Если хотя бы одно условие не выполнено, вероятнее всего заявку даже не примут.

Причина 2. Плохая кредитная история

Испорченная кредитная история влечёт за собой практически однозначный отказ по кредиту. При этом, неважно был ли у вас дефолтный кредит или небольшая просрочка платежа, пусть даже и по уважительной причине. Информация передается в бюро кредитных историй уже за первый день просроченной задолженности.

Полное отсутствие кредитной истории – тоже отрицательный фактор для банка, так как не позволяет оценить вас, как заемщика, посмотреть насколько добросовестно вы исполняли свои обязательства по предыдущим займам.

Причина 3. Высокая кредитная нагрузка

Одна из самых частых причин отказа – слишком большой ежемесячный платеж для подтверждённого уровня дохода. Обычно банки считают приемлемым соотношение платеж/доход на уровне 40 %. При этом учитывается среднедушевой доход на каждого члена семьи.

Если в семье есть маленький ребенок и супруга находится в декретном отпуске – это соотношение может быть снижено.

При этом, в расчет берутся все кредитные обязательства заемщика: не только кредиты, но и кредитные карты.

Причина 4. Предоставление недостоверных сведений и поддельных документов

Ни в коем случае не пытайтесь подделать документы или предоставить ложные сведения в анкете. Банки обладают инструментами выявления таких случаев. При этом отказ по заявке – не единственное последствие подобных действий. Подделка документов – уголовно наказуемое деяние.

Причина 5. Ошибки (опечатки) в подтверждающих документах

Ошибки, опечатки в справках могут привести к искажению сведений о заемщике. Допущенные случайно вами или по вине сотрудников организаций-работодателей они часто становятся основанием для отказа.

В особенности жесткие банковские требования предъявляются к оформлению справок о доходах и трудовой деятельности.

Причина 6. Не смогли дозвониться работодателю

Изначально заемщики проходят, так называемый, скоринг. Это электронная оценка заемщика по заданным параметрам. Если этот этап успешно пройден, специалисты банка звонят работодателю для подтверждения фактического места работы. Если по какой-то причине на работу дозвониться не удалось, в кредите откажут.

Поэтому важно указывать актуальные рабочие номера телефонов, а также предупреждать работодателя о возможном звонке из банка. Лучше, если указанный телефон будет стационарным. Банки очень настороженно относятся к организациям с контактами только в виде мобильной связи.

Причина 7. Мнение сотрудника, принявшего заявку

Каждый сотрудник банка самостоятельно оценивает потенциального клиента. Опрятный внешний вид, уверенность в голосе, быстрые ответы на вопросы, самостоятельное заполнение анкеты говорят в пользу заемщика и формируют положительный образ заёмщика для сотрудника банка.

Если же клиент покажется подозрительным, на анкете будет сделана соответствующая отметка, и банк более пристально отнесётся к заемщику.

Причина 8. Неуплата налогов и штрафов ГИБДД

- Некоторые банки отрицательно относятся к заемщикам с наличием задолженности по уплате налогов и штрафов ГИБДД.

- Негативным фактором также может послужить наличие судимости. К условному наказанию многие банки относятся лояльно.

Причина 9. Наличие недавнего отказа

- Банки повторно принимают ипотечные заявки на рассмотрение только спустя определенный промежуток времени.

- Если подать заявку раньше, последует автоматический отказ ещё до начала процедуры анализа заемщика по другим параметрам.

Причина 10. Залоговая недвижимость не удовлетворяет банковским требованиям

Все вышеуказанные причины касаются непосредственно заемщика. Но даже при положительном первичном решении банк может отказать в ипотеке по причине неподходящего объекта залога.

Основные причины:

- Ветхое жильё или планируемое к сносу.

- Дом старше 1970-х годов постройки.

- Деревянные перекрытия и отсутствие исправных коммуникаций.

- Неоднозначное право собственности и наличие лиц, чьи права могли быть нарушены.

- Отсутствие правоустанавливающих документов.

- Невыгодное территориальное расположение.

- Жильё не отвечает другим критериям ликвидности.

Обычно на предоставление документов по залогу отводится не больше трёх месяцев. Если в этот срок документы не поступят, по ранее одобренной заявке будет отказ.

Что делать, если отказали в ипотечном кредите?

В первую очередь, подготовить заявку на получение ипотеки в другой банк, а лучше в несколько. Вполне возможно, что менее крупные кредитные организации предъявляют более щадящие требования к ипотечным заемщикам.

Если отрицательное решение поступает по всем заявкам на займы, стоит проанализировать возможные причины отказа применительно к вашей ситуации и постараться исключить их перед повторной подачей документов.

Какие же шаги стоит предпринять?

- Проверить свою кредитную историю. Даже если вы уверены, что у вас нет непогашенных кредитов и просроченных платежей по предыдущим займам, закажите отчёт о своей кредитной истории. Один раз это можно сделать бесплатно, онлайн или за небольшую плату через компании, оказывающие подобные услуги. Для этого понадобится код субъекта кредитной истории и перечень бюро, в которых хранится информация о ваших кредитах. Часто по вине банков в БКИ содержится неактуальная информация, требующая корректировки. Если это реальная причина отказа, пока информация не скорректирована, достаточно будет приложить справки о погашении предыдущих кредитов с характеристикой вас, как заемщика.

- Попытаться уменьшить кредитные обязательства. Чтобы уменьшить кредитную нагрузку, постарайтесь погасить другие обязательства и закрыть имеющиеся кредитные карты. Можно также привлечь платежеспособных созаемщиков из числа родственников, а будущую заявку подавать на более длительный срок. Все эти меры позволят увеличить допустимую кредитную нагрузку.

- Предупредить работодателя о возможном звонке из банка.

- Выбрать жильё, подходящее под требования банка к залоговому имуществу.

- Подавать повторную заявку следует только через разрешенный банком срок после получения отказа.

Причины отказа в Сбербанке

Сбербанк может отказать по всем вышеуказанным причинам и так же как и остальные банки не разглашает точные причины отказа. В оценочной системе Сбербанка около 20 параметров, на основании которых принимается решение.

Информация об этом, а также о порядке действий в случае отказа по ипотеке, размещена на официальном сайте.

Вопросы и ответы

Вопросы и ответы

Могут ли отказать в ипотеке после одобрения?

Это возможно в случае несоответствия приобретаемого имущества требованиям банка к залоговой недвижимости, а также при непредоставлении документов по залогу в течение предусмотренного времени действия положительного решения.

8+

Какие банки чаще одобряют ипотеку?

В зависимости от критериев лояльности клиентам с плохой кредитной историей проще взять ипотеку в МКБ, ТрансКапиталбанке и Дельтакредите; клиентам с небольшим уровнем дохода – в Сбербанке, Газпромбанке и ВТБ 24; клиентам с маленьким первым взносом – в Металлинвестбанке и Сургутнефтегазбанке.

9 причин отказа в ипотеке

Иногда случается так, что люди имеют стабильную работу, морально готовы взять ипотеку, да и жизненная ситуация располагает к этому… Но из банка приходит отказ. В нашем материале подробно расскажем, почему банк не может не одобрить ипотеку, как узнать причину отказа, что предпринять, чтобы получить кредит, и какие банки дают ипотеку охотнее остальных.

Отказ из-за плохой кредитной истории

Большой процент в причинах отказов по ипотеке занимает кредитная история. При рассмотрении заявки, банки проверяют кредитную историю за последние 5-7 лет. К этому показателю нужно отнестись достаточно серьезно. Финансовые организации очень остро реагируют даже на незначительные просрочки в 2-3 недели.

Проблемная кредитная история получается по разным причинам. К примеру, у клиента просрочка в 1 рубль, но уже два года. Смешная сумма, потребовавшая массы времени и сил, чтобы ипотеку всё-таки одобрили. Бывает, люди путаются в льготном периоде по кредитной карте. Это информация, которую нужно узнавать точно и подробно у сотрудника банка.

Если кредитная история испорчена, не нужно ставить на себе крест. Всякая ситуация рассматривается отдельно и для каждой есть способы решения.

Неоплаченные вовремя налоги и штрафы

Еще одним вариантом отрицательного решения банка могут быть исполнительные производства и неуплата налогов. Причем этот фактор намного важнее, чем кредитная история. Даже если все долги перед государством погашены, статус задолженности (то есть ее отсутствия) обновится минимум через месяц. И в этот период обращаться в кредитные организации точно не стоит.

Низкая платежеспособность заёмщика

Часто банки принимают отрицательные решения, если лимит по платежеспособности равен нулю. Пример: средний доход 60 000 в месяц, есть действующий потребительский (или авто) кредит с платежом в 20 000, плюс 2-3 кредитные карты с общим лимитом в 200 000 (расходы в месяц банк считает 10% от лимита, то есть 20 000). Итого 40 000 расходы, 20 000 остается на жизнь. Можно быть суперпремиум клиентом одного из банков, с идеальной кредитной историей, без долгов перед государством, но при подаче заявки на ипотеку с примерным платежом в 20 000 платежеспособность для банка будет равна нулю. В такой ситуации банки часто просят привлечь созаемщика с доходом, и, желательно, без финансовой нагрузки.

Отказ из-за службы безопасности банка

Это может произойти из-за сложностей с законом или судимости. Хотя и такие клиенты получают одобрение, если прошёл срок давности. Но есть и статьи, по которым нет срока давности: финансовые махинации и мошенничество. Подобный отказ может прийти даже не по человеку, а по организации-работодателю. Если у компании были сложности по налогам, то нужно менять место работы.

Финансовые проблемы одного из созаёмщиков

По требованиям банка супруги должны вместе участвовать в заявке на кредит. И если у одного из них что-то не так с кредитной историей или есть другие факторы, банк может попросить убрать его из заявки с заключением брачного договора, это нормальная практика.

Недостоверная информация в анкетах

Данные в анкете отличается от тех, которые предоставляются по телефону сотруднику банка (они звонят по заявкам и задают каверзные вопросы). Важно сохранять спокойствие при общении со специалистом, отвечать четко и точно, как указано в бланке при подаче заявки.

Отказ при выявлении нового потребительского кредита

Заём, взятый после одобрения ипотеки, может стать причиной отклонения заявки. Все банки при согласовании документов по квартире и подготовке кредитного договора отправляют потенциальных заёмщиков на повторную маленькую проверку, и если в ходе её высветится новый кредит или иные обязательства, то придёт отказ. Поэтому если средств на первоначальный взнос не хватает, брать потребительский кредит следует только тогда, когда прошло полное согласование документов по квартире. Хотя лучше всего оформить заём на кого-то из родственников.

Отказ при частом пересмотре решения

Банки крайне не любят пересматривать параметры принятого решения, особенно когда оно пересматривается несколько раз: уменьшение суммы, увеличение срока и т.д. Лучше сразу определится по сумме кредита или запросить максимальную, т.к. уменьшить всегда проще, и сроку, чтобы не нервировать сотрудников банка.

Отказ при повторной подаче заявки

Если заёмщик не воспользовался одобрением в отведенный срок (не маленький, в среднем 90 дней), так банк решает повторно не одобрять ипотеку. Хотя за это время и факторы могли измениться, и причина негативного решения может быть одной из описанных выше. Такие отказы крайне редко, но случаются.

Критерии рассмотрения у каждой финансовой организации свои, и, если в одном банке пришел отказ, это совершенно не означает, что в других тоже откажут. На практике случались случаи трёх отказов подряд, и только на четвёртый одобрение было получено.

Как узнать причину отказа в ипотеке?

Скорее всего – никак. Банки не объясняют причины отрицательного решения клиентам, но иногда могут сообщать их партнёрам – агентствам недвижимости. Чаще всего для человека отказ банка так и остается загадкой.

Причины отказа после получения положительного решения

- Дополнительно взятый потребительский кредит;

- Увольнение с работы в процессе оформления ипотеки;

- Просрочка по действующим обязательствам (не вовремя оплаченный кредит);

- Возбуждение уголовного дела, возникновение штрафов или долгов по налогам.

Причины отказа в рефинансировании ипотеки

Поводом для отказа в рефинансировании может послужить ухудшившаяся кредитная история, изменение доходов или финансовой нагрузки. Особенно, если рефинансирование планируется в другом банке, у которого могут быть другие критерии и требования к потенциальным заёмщикам.

Частые причины отказов в Сбербанке

Логику принятия решений этой организации понять невозможно, но наиболее частых два:

- Экспертное решение андеррайтинга. Что за этим кроется, не ответят даже сами сотрудника банка. Просто человек, который называется андеррайтер, по каким-то только ему видимым причинам решил, что банк не может предоставить кредит именно по данной заявке.

- Лимит равен 0. Это значит, что у клиента нулевая платежеспособность, т.е. выплаты по ипотеке, по мнению банка, он не потянет (выше об этом написано подробно)

Частые причины отказа в ВТБ

Это один из тех банков, которые не сообщают причины отказа, только если с кредитной историей что-то не так. По всем остальным моментам – просто отклонение заявки. Обычно ВТБ просит объяснительные и выписки из кредитной истории, тем самым давая шанс. И после этого вероятность получить положительный ответ достаточно высока.

Какие банки дают ипотеку без отказа

Никакие. Более того, сейчас банки более тщательно стали смотреть клиентов. Т.к. резко вырос процент невозврата и просроченных платежей. В то же время, конечно, банки заинтересованы в выдачах. Одним из самых лояльных на данный момент является Банк Санкт-Петербург. По сложности работы и сервису лидирует Россельхозбанк. Положительных отзывов мало, хотя там хорошие условия по ставкам.

Повторная заявка на ипотеку после отказа

После получения отрицательного решение у всех банков есть мораторий на повторную заявку. Срок такого запрета – 2 месяца. И вовсе не обязательно, что после первого отказа последует второй. Пробовать нужно в любом случае.

Почему банки отказывают в ипотеке и что с этим делать?

Последнее обновление: 02.12.2019

Вопрос:

– Мне уже два банка отказали в выдаче ипотеки на квартиру. Причины не объясняют. Почему банк дает отказ, и как взять ипотеку в таком случае?

Ответ:

Ответ:

К сожалению, банк может не только отказать заявителю в ипотеке, но и сделать это без объяснения причин. Отчаиваться в такой ситуации не стоит, даже если ипотечный кредит – единственная возможность купить собственное жильё. В случае отказа одного банка, можно обратиться во второй, третий, пятый, и даже десятый (благо, на рынке их хватает).

Но сначала, конечно, нужно проанализировать ситуацию, понять причины отказа и, по возможности, их устранить. Если сделать правильные выводы, есть шанс получить положительный ответ даже от того банка, который прежде в ипотеке отказал.

Классы жилья – эконом, комфорт, бизнес, элит – в чем отличие? Подробный обзор.

Причины отказа

Причин, по которым банки отказывают в ипотеке на квартиру, не так уж и много. Перечислим самые распространённые из них:

- плохая кредитная история заёмщика;

- недостаточный ежемесячный доход;

- наличие других невыплаченных кредитов;

- предоставление банку недостоверных сведений;

- трудовая нестабильность заемщика.

Банк может отказать в выдаче ипотечного кредита даже в том случае, если предварительно этот кредит был заемщику одобрен.

Банк может отказать в выдаче ипотечного кредита даже в том случае, если предварительно этот кредит был заемщику одобрен.

Разберём эти причины подробнее и подумаем, что можно предпринять, если банк отказал нам в ипотеке.

Плохая кредитная история

Кредитная история – это информация о том, сколько у заемщика кредитов (было и есть на текущий момент), как заёмщик раньше исполнял обязательства по кредитным договорам: вовремя ли вносил ежемесячные платежи; допускал ли просрочки; не взыскивалась ли задолженность по кредиту в судебном порядке и т.д. Эта информация хранится в Бюро кредитных историй (БКИ) в течение 10 лет со дня последнего изменения информации, содержащейся в кредитной истории.

У тех, кто зарекомендовал себя как добросовестный и ответственный плательщик, шансов получить кредит гораздо больше, чем у заёмщиков, допускавших неоднократные и/или длительные просрочки.

Как проверить свою кредитную историю?

Если есть подозрение, что банк может нам отказать в ипотеке то свою кредитную историю лучше проверить заранее. Информация о кредитах физлица хранится в одном или нескольких Бюро кредитных историй (БКИ). Всего этих бюро в России более десятка, их перечень есть на сайте Центробанка – см. .

Для того, чтобы узнать, какие именно бюро содержат информацию о конкретном заемщике, нужно сначала обратиться с запросом в Центральный каталог кредитных историй (ЦККИ) Банка России. А затем – обратиться уже в эти самые БКИ из полученного списка за сведениями о своей кредитной истории.

Проще всего (и даже бесплатно) направить запрос в ЦККИ через Единый портал госуслуг (см. ). Кроме того, обратиться в ЦККИ можно и через банк, и через любое БКИ, и через нотариуса или по почте. Можно это сделать и напрямую – на сайте Банка России (см. ) при наличии кода субъекта кредитной истории (код формируется при заключении кредитного договора).

В ответ получаем список тех бюро, где есть сведения о нас (о заемщике). Затем обращаемся в эти БКИ для получения наших кредитных отчетов (историй). Для этого можно:

- прийти в каждое бюро лично (с паспортом);

- направить письменный запрос (подпись при этом должна быть заверена нотариусом);

- направить телеграмму (предъявив паспорт оператору связи);

- направить запрос, заверенный электронной подписью, по электронной почте;

- обратиться в бюро онлайн (если такая функция имеется на сайте БКИ).

По закону, два раза в год кредитный отчёт предоставляется физлицу бесплатно (в каждом из БКИ). При последующих обращениях бюро взимает плату, но число этих обращений не ограничено.

Как происходит сделка купли-продажи квартиры, и нужен ли для этого риэлтор – смотри в этой заметке.

Если время не терпит, этап запроса в Центробанк за списком БКИ можно пропустить. В Москве есть несколько наиболее авторитетных бюро:

- Эквифакс (это бюро рекомендовано порталом Госуслуг),

- Национальное бюро кредитных историй (НБКИ),

- Объединённое кредитное бюро (ОКБ),

- Кредитное бюро Русский Стандарт.

Они обладают самыми большими базами данных в России, в которых с большой вероятностью найдётся нужная нам кредитная история. Кроме предоставления кредитного отчёта, бюро сделает запрос в ЦККИ, то есть выяснит, есть ли у заёмщика необходимость обращаться в другие бюро (но эта услуга уже платная).

Те, кто хотят ещё проще, и готовы за это заплатить, могут обратиться к ипотечным брокерам за услугой проверки кредитной истории физлица.

Что можно предпринять, увидев свою не идеальную кредитную историю?

Если просрочки платежей допускались по уважительным причинам (задержка зарплаты, например, или лечение в стационаре), то свою кредитную историю можно подкорректировать. Для этого нужно собрать подтверждающие справки (с места работы, из больницы) и обратиться с заявлением в соответствующее бюро.

Иногда информация о погашении кредита поступает в БКИ с опозданием, и закрытый недавно кредит числится активным. В этом случае можно обратиться в БКИ с заявлением об исправлении кредитной истории. А можно предоставить банку, который отказывает в ипотеке, кредитный отчёт и документы, подтверждающие погашение другого кредита.

Как купить ипотечную квартиру, находящуюся в залоге у банка? 3 способа – см. по ссылке.

Недостаточный ежемесячный доход

Банк-кредитор оценивает не сам по себе доход заёмщика, а разницу между ежемесячным доходом и ежемесячным платежом по кредиту. Важно, чтобы на деньги, которые будут оставаться после внесения платежа, клиент банка мог жить и содержать неработающих членов семьи. У разных банков разные требования к этой сумме. Но если у заемщика после внесения кредитного платежа не остается средств даже в размере бюджета прожиточного минимума, то любой банк отказывает в выдаче ипотеки.

Чтобы избежать отказа при невысоком уровне дохода, можно увеличить сумму первого взноса или выбрать более длительный срок кредитования (в этих случаях ежемесячные платежи снизятся). Можно еще привлечь созаемщиков или поручителей на кредит и/или уменьшить общую сумму кредита, подобрав себе жильё подешевле. Такие приемы позволяют получить одобрение ипотеки даже при небольшом доходе заемщика.

Наличие других кредитов

Вычисляя, сколько у клиента останется «на жизнь», банк отнимает от ежемесячного дохода не только платёж по «своей» ипотеке, но и ежемесячные платежи по другим кредитам (в том же банке или в других кредитных организациях), если они есть у заемщика.

Вычисляя, сколько у клиента останется «на жизнь», банк отнимает от ежемесячного дохода не только платёж по «своей» ипотеке, но и ежемесячные платежи по другим кредитам (в том же банке или в других кредитных организациях), если они есть у заемщика.

Если банк отказал в ипотеке, вот что можно попробовать сделать: погасить другие кредиты (или хотя бы рефинансировать их), закрыть кредитные карты (или уменьшить лимит по ним).

Предоставление заёмщиком недостоверных сведений

Попытка скрыть информацию о других кредитах ни к чему хорошему не приведет. Все данные о потенциальном кредитополучателе служба безопасности банка проверяет очень тщательно. И обман может стать ещё одной причиной отказа в ипотеке, а заодно и «черной меткой» для конкретного заемщика.

Бывает, правда, что заёмщик предоставляет недостоверную информацию о себе ненамеренно. Перед подачей заявки в банк важно проверить все свои документы на действительность, т.к. причиной отказа в выдаче ипотеки могут стать просроченный паспорт или справка о доходах без данных за последний месяц. Также необходимо перепроверить все документы и справки на наличие ошибок.

Трудовая стабильность заемщика

Банки предпочитают кредитовать надёжных заёмщиков. Важен не только высокий доход на текущий момент, но и стабильность заработка. Если человек часто меняет место работы, подолгу не работает, или работает в организации недавно (не может представить справку о доходах за нужный период), это может послужить причиной отказа банка.

У заёмщика обычно просят номер телефона «контактного лица» (часто это непосредственный руководитель на работе), которое сможет подтвердить информацию о стабильности и размере заработка. Иногда отказ в ипотеке связан с тем, что у сотрудников банка не получается связаться с этим лицом.

Чтобы избежать такой неприятности, начальника лучше предупредить о том, что ему могут позвонить из банка.

Что такое обременение права собственности на квартиру, и как о нем узнать – см. по ссылке в Глоссарии.

Другие причины отказов банков

Вот по каким ещё причинам банк иногда отказывает в ипотеке:

- неподходящий возраст заёмщика (младше 18-21 или старше 60-65 лет – в разных банках по-разному);

- неоплаченные штрафы;

- задолженность по налогам;

- исполнительное производство в отношении заёмщика;

- сведения о банкротстве физлица;

- текущее судебное разбирательство;

- судимость.

Если банки отказывают в ипотечном кредите, нужно урегулировать все судебные споры, погасить все задолженности, оплатить штрафы. Но не стоит бежать за кредитом сразу, в день оплаты штрафа. Сотрудникам госорганов потребуется некоторое время, чтобы внести информацию о том, что долга больше нет, в соответствующую базу данных.

Что такое «титульное страхование» недвижимости? От чего оно спасает? Смотри в Глоссарии по ссылке.

Отказ в ипотеке после предварительного одобрения

Да, банкиры могут и передумать, такое тоже бывает. И это очень неприятная ситуация.

Вообще, решение банка о выдаче ипотеки разумно узнать заранее, еще до переговоров с продавцами квартир (чтобы понимать, на какую сумму можно рассчитывать). Одобрение кредита действительно 2-3 месяца. За это время можно подыскать подходящую недвижимость, а потом вернуться в банк за деньгами. Но 100% гарантии, что ипотека будет выдана, всё равно нет. Случается, что банк отказывает в ипотеке уже после ее одобрения. Как это возможно?

Вообще, решение банка о выдаче ипотеки разумно узнать заранее, еще до переговоров с продавцами квартир (чтобы понимать, на какую сумму можно рассчитывать). Одобрение кредита действительно 2-3 месяца. За это время можно подыскать подходящую недвижимость, а потом вернуться в банк за деньгами. Но 100% гарантии, что ипотека будет выдана, всё равно нет. Случается, что банк отказывает в ипотеке уже после ее одобрения. Как это возможно?

Ряд сведений о заёмщике в банке проверяют дважды. И банк может отказать в ипотеке, если заёмщик после предварительного одобрения, например:

- допустил просрочку по другому кредиту;

- сменил место работы;

- был привлечён к уголовной ответственности, и т.д.

За эти 2-3 месяца может измениться и кредитная политика банка. У каждой кредитной организации свои требования к размеру первого взноса, свой подход к оценке платежеспособности клиентов. Одни банки учитывают дополнительные доходы заемщиков, другие – только официальную зарплату. Одни кредитуют лиц в возрасте до 60 лет, другие – до 65. Различаются требования к сумме, которая остается заёмщику «на жизнь» после внесения платежей по всем кредитам, и т.д.

Таким образом, если ипотека была предварительно одобрена, но до фактического обращения клиента за кредитом требования банка ужесточились, возможен отказ.

Банк может одобрить ипотеку, а потом отказать и в результате несогласованного с ним выбора объекта залога (квартиры).

Причина отказа в ипотеке – неудачный выбор квартиры

Не стоит забывать, что ипотека – это кредит под залог недвижимости. В случае, если заёмщик не сможет выплачивать кредит, то для погашения его задолженности перед банком квартира будет продана. Это значит, что банк-кредитор заинтересован в её высокой ликвидности. Иногда случается, что банк сначала одобрил ипотеку, а потом, оценив ликвидность выбранной заёмщиком квартиры, отказал в выдаче.

В ипотеку можно приобрести жильё как на первичном, так и на вторичном рынке. Но при покупке недвижимости на «вторичке» процент по кредиту в ряде банков выше. А аварийное состояние жилья, предназначение «под снос», деревянные перекрытия, незаконные перепланировки и другие особенности «вторички» вовсе могут послужить причиной отказа в ипотеке.

Первичный рынок гораздо привлекательнее для кредиторов, даже если речь идёт о долевом строительстве. Раньше банки не так охотно кредитовали участие в долевом строительстве. Вместо «живой» квартиры они получали в качестве залога лишь абстрактное право на недвижимость, которая ещё только будет (а возможно, в силу каких-то обстоятельств, и не будет) построена. Но с переходом на использование счетов эскроу при расчётах дольщиков и Застройщика, риски дольщиков и кредитующих их банков значительно снизились.

Как оформить ипотеку в гражданском браке на двоих – нюансы, особенности, документы.

Немного статистики

Вообще, процент отказов по ипотечным кредитам (в сравнении с другими видами кредитования) довольно низкий. К примеру, по статистическим данным «Объединённого кредитного бюро» за I квартал 2019 года 72% заявок на ипотеку получили одобрение. Тогда как общий показатель (за этот же период) по всем кредитам, выдаваемым наличными – 32% одобренных заявок.

Но, несмотря на то, что ипотека выгодно смотрится на фоне других видов кредитования, в сравнении с предыдущим (2018-м) годом уровень одобрения заявок заметно упал. А именно, на 8% (в прошлом 2018 году из 100 заявок на ипотеку одобрение получали 80). Т.е. банки ужесточают требования и всё более придирчиво оценивают потенциальных клиентов, даже если речь идёт о кредитах, обеспеченных залогом квартиры.

Кроме тщательного подбора жилья, ответственного отношения к получению кредита и других способов, о которых говорилось выше, повысить шансы на положительный ответ банка можно, воспользовавшись услугами ипотечного брокера (такие услуги есть в СЕРВИСАХ).

Ипотечный брокер – это специалист, который отлично ориентируется в огромном количестве предложений разных банков, и выберет вариант наиболее подходящий под ситуацию его клиента (заёмщика). Он поможет получить в ипотеку максимальную сумму, уменьшить первоначальный взнос и снизить процентную ставку. При этом стоимость услуг брокера всегда ниже, чем размер выгоды, которую заёмщик получает в итоге.

А вероятность отказа банка в выдаче ипотеки на квартиру, брокер сводит почти к нулю.