Содержание

Бухгалтерский учет новогодних подарков детям работников

Порядок отражения в бухгалтерском учете приобретенных организацией новогодних подарков для детей работников нормативно не установлен и должен быть закреплен в учетной политике организации. На практике применяются несколько вариантов:

- стоимость приобретенных новогодних подарков для детей работников относится в момент приобретения на счет прочих расходов 91.2 «Прочие расходы» (п. 12 ПБУ 10/99), а для контроля за движением подарков организуется их учет на забалансовом счете;

- приобретенные подарки учитываются в составе материально-производственных запасов на счете 10 «Материалы»;

- приобретенные подарки учитываются в составе товаров на счете 41 «Товары».

Если новогодние детские подарки по учетной политике организации учитываются как МПЗ или товары и их стоимость не были учтены в расходах ранее в момент приобретения, то их стоимость включается в прочие расходы при передаче работнику (абз. 5 п. 11, п. 16 ПБУ 10/99).

Сумма исчисленного с безвозмездной передачи подарков НДС учитывается в прочих расходах (абз. 5 п. 11, п. 16 ПБУ 10/99) и отражается в бухгалтерском учете записью по дебету счета 91.02 «Прочие расходы» и кредиту счета 68 «Расчеты по налогам и сборам» субсчет «Налог на добавленную стоимость».

Налоговый учет новогодних подарков детям работников

Стоимость безвозмездно переданных подарков не учитывается в расходах для целей налогообложения прибыли (п. 16 ст. 270 НК РФ). Доходов, признаваемых в целях главы 25 НК РФ, у передающей стороны также не возникает (письмо Минфина России от 27.10.2015 № 03-07-11/61618).

По общему правилу в целях учета НДС безвозмездная передача имущества (в данном случае дарение подарков) является реализацией и облагается НДС (абз. 2 пп. 1 п. 1 ст. 146 НК РФ). В связи с этим следует учитывать:

- НДС, предъявленный поставщиком при приобретении подарков, принимается к вычету в общем порядке, т. к. они используются в деятельности, облагаемой НДС (п. 2 ст. 171,п. 1 ст. 172 НК РФ, письмо Минфина РФ от 18.08.2017 № 03-07-11/53088).

- В налоговом периоде, когда произошла передача подарков, необходимо исчислить и уплатить в бюджет НДС с их рыночной стоимости (п. 2 ст. 154, ст. 105.3 НК РФ). При определении налоговой базы по НДС при безвозмездной передаче товаров можно применять цены, указанные в первичных учетных документах по этой операции (письмо Минфина России от 04.10.2012 № 03-07-11/402). Моментом определения налоговой базы является день передачи подарка получателю (пп. 1 п. 1 ст. 167 НК РФ).

- Суммы НДС, исчисленные при передаче подарков, в расходы по налогу на прибыль не включаются (п. 16 ст. 270 НК РФ).

- Поскольку физические лица не являются плательщиками НДС, счета-фактуры при передаче им подарков в адрес каждого физического лица можно не выставлять, а для отражения операции в книге продаж составить бухгалтерскую справку-расчет или сводный документ, содержащий суммарные (сводные) данные по указанным операциям (письмо Минфина России от 08.02.2016 № 03-07-09/6171).

Подарки работникам организации и их детям не облагаются НДФЛ при условии, что общая стоимость полученных физическим лицом в течение налогового периода (календарного года) подарков не превышает 4 000 руб. (10 000 руб. для отдельных категорий граждан) (ст. 216, п. 28 ст. 217 НК РФ, п. 33 ст. 217 НК РФ). При этом выдача подарков должна быть оформлена документально (письмо Минфина РФ от 12.08.2014 № 03-04-06/40051). Доходы в виде подарков, превышающие соответственно 4 000 руб. и 10 000 руб. в год, облагаются НДФЛ на общих основаниях (ст. 211 НК РФ).

Поскольку подарок передается получателю по договору дарения, предусматривающему переход права собственности на передаваемое в дар имущество, то объекта обложения страховыми взносами и взносами на страхование от НС и ПЗ не возникает (п. 4 ст. 420 НК РФ, п. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ). Кроме того, дети сотрудников не состоят в трудовых отношениях с организацией, следовательно, выплаты, производимые в их пользу, не признаются объектом обложения страховыми взносами (п. 2 письма Минфина РФ от 01.08.2017 № 03-04-06/48824, письмо Минздравсоцразвития РФ от 19.05.2010 № 12309-19). Во избежание споров с проверяющими органами выдачу новогодних детских подарков следует оформить договором дарения в письменной форме (письмо Минфина России от 20.01.2017 № 03-15-06/2437).

Учитывая, что порядок признания стоимости детских новогодних подарков в расходах в бухгалтерском и налоговом учете различен (в бухгалтерском учете расходы признаются, а в налоговом – нет), в соответствии с ПБУ 18/02 в оценке расходов возникнет постоянная разница и будет признано соответствующее ей постоянное налоговое обязательство (ПНО). На счетах бухгалтерского учета признание ПНО отражается записью Дт 99 «Прибыли и убытки» Кт 68 «Расчеты по налогам и сборам».

В программе «1С:Бухгалтерия 8» приобретение подарков отражается документом Поступление (акт, накладная), выдача подарков – документом Безвозмездная передача.

Оформление подарков детям работников в 1С:Бухгалтерии 8 ред. 3.0

Организация ООО «ТФ-Мега» (покупатель) закупила у ООО «Подарок» (поставщик) сладкие новогодние подарки для детей сотрудников в количестве 50 шт. на общую сумму 41 300,00 руб., в т. ч. НДС 18% 6 300,00 руб. Выдача детских новогодних подарков не входит в систему оплаты труда организации. С каждым сотрудником, получившим подарок для своего ребенка, заключен договор дарения в письменной форме, подарки вручены 20.12.2018. Стоимость одного подарка – 826,00 руб., в том числе НДС 126,00 руб.

По учетной политике предприятия подарки к праздничным датам до их выдачи получателям учитываются на счете 10.06 «Материалы».

ООО «ТФ-Мега» использует общую систему налогообложения (ОСН), применяет метод начисления и ПБУ 18/02.

|

№ |

Дата |

Операция |

Дт |

Кт |

Сумма |

Документ 1С Создать на основании |

Пакет документов Входящий Исходящий Внутренний |

|

Поступление детских новогодних подарков |

|||||||

|

Закуплены детские новогодние подарки |

35 000,00 |

Поступление (акт, накладная) |

Товарная накладная (ТОРГ-12) |

||||

|

Учтен входной НДС |

6 300,00 |

||||||

|

Входной НДС принят к вычету |

6 300,00 |

Счет-фактура полученный Поступление (акт, накладная) |

Счет-фактура |

||||

|

Оплата детских новогодних подарков |

|||||||

|

Перечислена оплата продавцу за детские новогодние подарки |

41 300,00 |

Списание с расчетного счета |

Платежное поручение |

||||

|

Выдача детских новогодних подарков |

|||||||

|

Отражена в расходах себестоимость детских новогодних подарков, выданных сотрудникам |

91.02 |

10.06 |

35 000,00 |

Безвозмездная передача |

Приказ руководителя о выдаче подарков детям сотрудников Ведомость на выдачу подарков |

||

|

Исчислен НДС с безвозмездной передачи подарков |

91.02 |

68.02 |

6 300,00 6 300,00 |

||||

|

Выписан счет-фактура |

41 300,00 |

Счет-фактура выданный Безвозмездная передача |

Счет-фактура |

||||

|

Признание постоянного налогового обязательства (ПНО) |

|||||||

|

Признано постоянное налоговое обязательство (ПНО) в части стоимости выданных подарков |

8 260,00 |

Регламентная операция «Расчет налога на прибыль» в составе обработки «Закрытие месяца» |

Справка-расчет |

||||

1. Поступление детских новогодних подарков.

1.1. Закуплены детские новогодние подарки.

1.2. Учтен входной НДС.

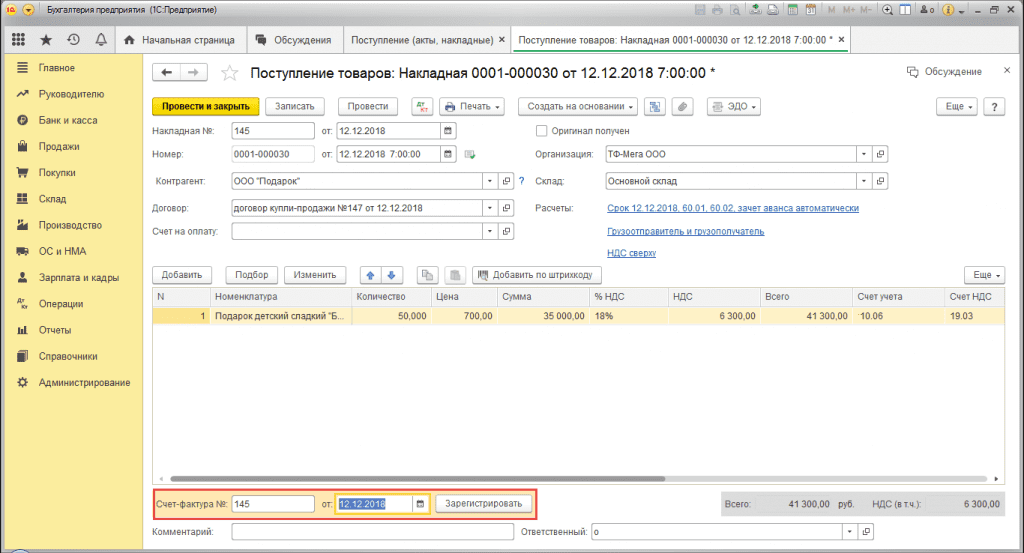

Документ Поступление (акт, накладная) (рис. 1):

- Раздел Покупки – Поступление (акты, накладные).

- Кнопка Поступление. Вид операции документа – Товары (накладная).

- Заполните документ:

- Укажите контрагента, договор, склад, проверьте счета учета и сроки расчетов по ссылке в поле Расчеты.

- Табличную часть документа заполните по кнопке Добавить:

- в колонке Номенклатура выберите поступающие новогодние подарки, при создании новых элементов выбирайте вид номенклатуры «Материалы» (если подарки учитываются на счете 10 «Материалы»);

- в колонках Счет учета и Счет НДС укажите соответственно счет 10.06 «Прочие материалы» и счет 19.03 «НДС по приобретенным материально-производственным запасам»;

- заполните остальные колонки (количество, цена, сумма, ставка и сумма НДС).

- Кнопка Провести.

Рис. 1

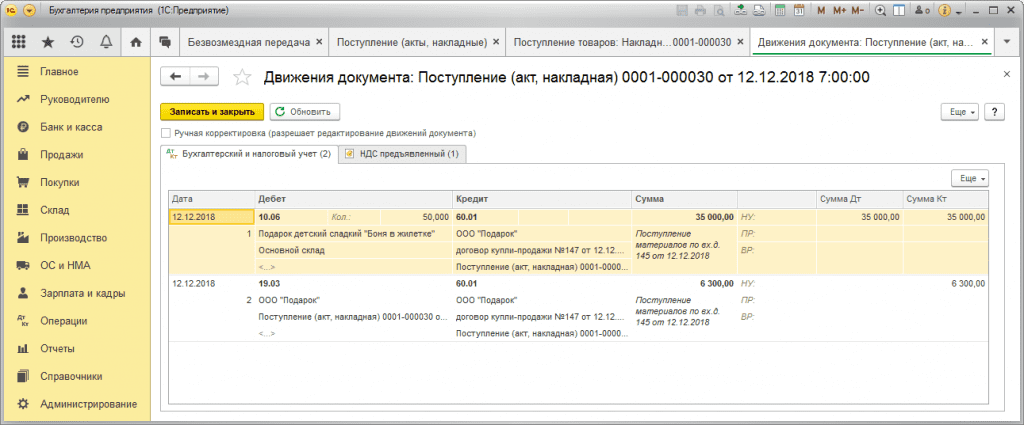

По кнопке ![]() посмотрите результат проведения документа (рис. 2).

посмотрите результат проведения документа (рис. 2).

Рис. 2

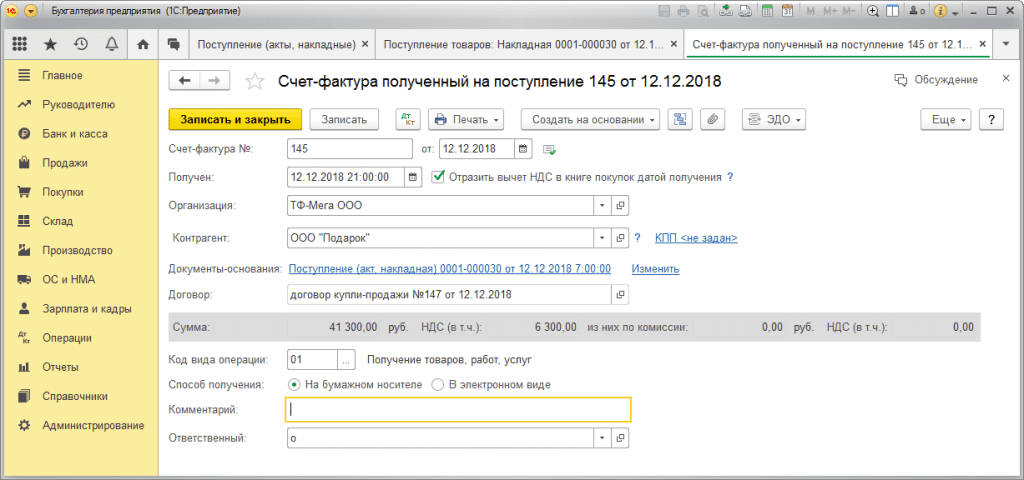

1.3. Входной НДС принят к вычету.

Документ Счет-фактура полученный (рис. 3):

- В документе поступления заполните поля Счет-фактура № и от, затем нажмите кнопку Зарегистрировать (рис. 1). Автоматически будет создан документ Счет-фактура полученный, поля документа будут заполнены данными из документа-основания, а в форме документа-основания появится ссылка на созданный документ.

- По ссылке откройте документ Счет-фактура полученный. Проверьте заполнение полей документа и установленный флажок Отразить вычет НДС в книге покупок датой получения. Если флажок снять, то вычет отражается регламентным документом Формирование записей книги покупок.

Рис. 3

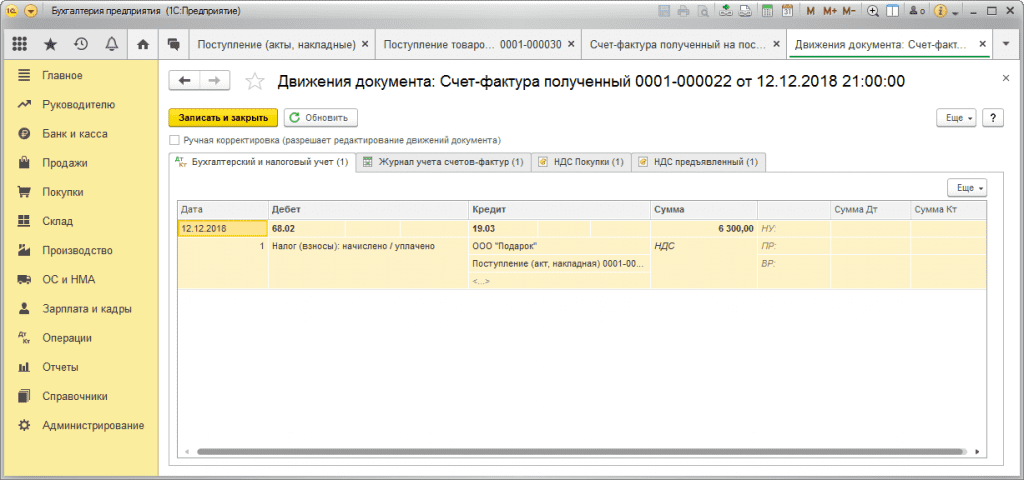

По кнопке ![]() посмотрите результат проведения документа (рис. 4).

посмотрите результат проведения документа (рис. 4).

Рис. 4

2. Оплата детских новогодних подарков.

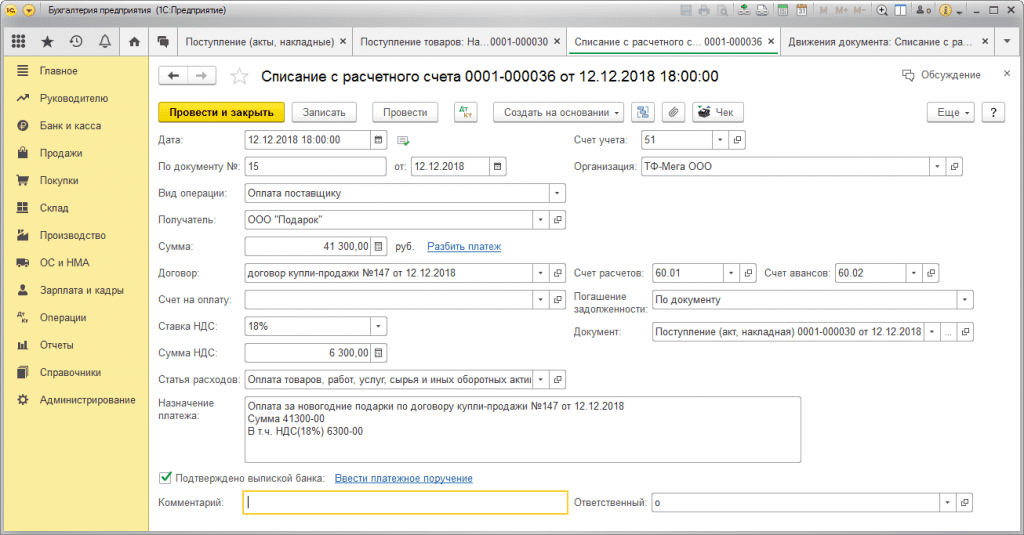

2.1. Перечислена оплата продавцу за детские новогодние подарки.

Документ Списание с расчетного счета (рис. 5):

- Документ можно:

- создать на основании документа Платежное поручение по ссылке Ввести документ списания с расчетного счета, поля документа будут заполнены по умолчанию в соответствии с данными из документа-основания (раздел Банк и касса – Платежные поручения);

- загрузить через «Клиент-банк»;

- создать как новый документ (раздел Банк и касса – Банковские выписки).

- Раздел Банк и касса – Банковские выписки.

- Создайте документ по кнопке Списание или откройте ранее созданный/загруженный через «Клиент-банк» документ.

- Заполните/проверьте заполнение полей документа:

- выберите Вид операции – Оплата поставщику;

- укажите получателя (поставщика новогодних подарков) и договор с ним, перечисляемую сумму, ставку и сумму НДС;

- в поле Статья расходов выберите/проверьте (при необходимости создайте новую) статью движения денежных средств с видом движения «Оплата товаров, работ, услуг, сырья и иных оборотных активов».

- Установите флажок Подтверждено выпиской банка.

- Кнопка Провести.

Рис. 5

По кнопке посмотрите результат проведения документа (рис. 6).

Рис. 6

3. Выдача детских новогодних подарков.

3.1. Отражена в расходах себестоимость детских новогодних подарков, выданных сотрудникам.

3.2. Исчислен НДС с безвозмездной передачи подарков.

Документ Безвозмездная передача (рис. 7, 8):

- Документ можно:

- создать на основании документа Поступление (акт, накладная), в этом случае в документ будут автоматически перенесены из документа-основания сведения о передаваемых товарах, их количестве и счетах учета;

- создать как новый документ (раздел Продажи – Безвозмездная передача).

- Раздел: Продажи – Безвозмездная передача.

- Кнопка Создать.

- Заполните документ:

- Поле Получатель оставьте незаполненным.

- Укажите Склад, с которого выдаются подарки.

- На закладке Товары табличную часть заполните по кнопке Добавить (рис. 7):

- в колонке Номенклатура выберите передаваемые сотрудникам детские новогодние подарки;

- укажите количество и цену подарков, ставку НДС, счет учета.

- На закладке Счет затрат (рис. 8):

- в полях Счет затрат и Счет учета НДС проверьте счет учета (счет 91.02 «Прочие расходы» проставляется по умолчанию);

- в поле Прочие доходы и расходы автоматически по умолчанию указывается статья прочих доходов и расходов «Расходы по передаче товаров (работ, услуг) безвозмездно и для собственных нужд» с одноименным видом статьи и снятым флажком Принимается к налоговому учету (рис. 8).

- Кнопка Провести.

Для печати требования-накладной на отпуск подарков со склада (форма М-11) и счета-фактуры на безвозмездную передачу используйте кнопку Печать.

Рис. 7

Рис. 8

По кнопке посмотрите результат проведения документа (рис. 9).

Проводки по дебету счета НЕ.01.9 носят информативный характер. На субсчетах счета НЕ «Доходы и расходы, не учитываемые в целях налогообложения» при проведении некоторых документов отражаются суммы расходов, не принимаемые к налоговому учету.

Рис. 9

3.3. Выписан счет-фактура.

Документ Счет-фактура выданный (рис. 10):

- Нажмите кнопку Выписать счет-фактуру в документе Безвозмездная передача (рис. 7).

- Автоматически будет создан документ Счет-фактура выданный, его поля будут заполнены данными из документа-основания, а в форме документа-основания появится ссылка на созданный документ.

- По ссылке откройте документ Счет-фактура выданный и проверьте заполнение его полей.

- Поле Код вида операции заполняется автоматически значением «10», которое соответствует отгрузке (передаче) товаров (выполнению работ, оказанию услуг), имущественных прав на безвозмездной основе согласно Приложению к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@.

- Для печати счета-фактуры используйте кнопку Печать. В сводном счете-фактуре на безвозмездную передачу подарков в строках 6 «Покупатель», 6а «Адрес», 6б «ИНН/КПП покупателя» будут проставлены прочерки. Счет-фактура будет отражен в книге продаж (раздел Отчеты – Книга продаж).

- Документ не формирует проводок.

Рис. 10

Книгу продаж сформируйте через раздел Отчеты – Книга продаж (рис. 11).

Рис. 11

4. Признание постоянного налогового обязательства (ПНО).

4.1. Признано постоянное налоговое обязательство (ПНО) в части стоимости выданных подарков.

Регламентная операция «Расчет налога на прибыль» в составе обработки «Закрытие месяца» (рис. 12):

- Раздел Операции – Закрытие месяца.

- Установите месяц закрытия (декабрь 2018 г.).

- Кнопка Выполнить закрытие месяца.

Рис. 12

По ссылке с названием регламентной операции Расчет налога на прибыль выберите Показать проводки (рис. 12) и посмотрите результат ее выполнения (рис. 13).

Признано постоянное налоговое обязательство (ПНО) со стоимости подарков и исчисленного с безвозмездной передачи НДС (не включенных в расходы для исчисления налога на прибыль): (35 000,00 руб. + 6 300,00 руб.) * ставка налога 20% = 8 260,00 руб.

Рис. 13

Расшифровку расчета налоговых активов и обязательств можно посмотреть в отчете Справка-расчет налоговых активов и обязательств (рис. 14) (раздел Операции – Справки-расчеты или кнопка Справки-расчеты в форме обработки Закрытие месяца).

Рис. 14

Стоимость врученных сотрудникам подарков, включая подарки для детей, в отчетном налоговом периоде не превышает 4 000,00 руб. и на этом основании не облагается НДФЛ.

Подарки для сотрудников

Сначала проанализируем ситуацию, когда турфирма вручает подарки своим работникам.

Налог на прибыль

По нашему мнению, новогодние подарки работникам не относятся к заработной плате. Ведь, как правило, они абсолютно одинаковы для всех и не зависят от стажа работы, занимаемой сотрудником должности и отсутствия дисциплинарных взысканий. А в соответствии со статьей 129 Трудового кодекса РФ заработная плата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы.

Отметим, что Минфин России (письма от 28 мая 2012 г. № 03-03-06/1/281, от 23 апреля 2012 г. № 03-03-06/2/42) разъяснил, что выплаты в связи со знаменательными датами, не связанные с производственными результатами работников, не могут быть признаны расходами на оплату труда.

НДФЛ

В силу пункта 28 статьи 217 Налогового кодекса РФ стоимость подарков, полученных от организаций и предпринимателей, сумма которых за налоговый период (то есть год) не превышает 4000 руб., НДФЛ не облагается. Тогда все просто: если стоимость подарка не превышает 4000 руб., то облагать его НДФЛ не нужно. А вот с суммы превышения придется удержать налог.

Обратите внимание: если новогодний подарок передается сотруднице, находящейся в декретном отпуске, это ничего не меняет. Ведь, во-первых, формально она по-прежнему остается работником организации, а во-вторых, в пункте 28 статьи 217 Налогового кодекса РФ вообще не сказано, что подарки можно дарить только работникам.

Страховые взносы

Как указано в части 1 статьи 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ, страховыми взносами облагаются выплаты и иные вознаграждения, начисляемые в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг. При этом в части 3 статьи 7 Закона № 212-ФЗ установлено что не относятся к объекту обложения страховыми взносами выплаты и иные вознаграждения, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество или имущественные права.

За определением подарка нужно обратиться к Гражданскому кодексу РФ. В пункте 1 статьи 572 Гражданского кодекса РФ сказано, что по договору дарения даритель безвозмездно передает или обязуется передать вещь в собственность третьему лицу. Причем дарение может быть совершено устно, за исключением некоторых случаев (п. 1 ст. 574 Гражданского кодекса РФ). Так, в письменной форме заключается договор дарения движимого имущества когда дарителем является юридическое лицо и стоимость дара превышает 3000 руб. (п. 2 ст. 574 Гражданского кодекса РФ). Таким образом, если стоимость новогоднего подарка работникам находится в пределах, например, от 3000 до 4000 руб., то компании нужно заключить с каждым своим работникам письменный договор дарения. И тогда взносы со стоимости подарка можно не начислять.

НДС

Согласно подпункту 1 пункта 1 статьи 146 Налогового кодекса РФ, объектом обложения НДС признается реализация товаров, работ, услуг на территории РФ. При этом в силу пункта 1 статьи 39 Налогового кодекса РФ к реализации приравнивается передача товаров на безвозмездной основе. При вручении сотрудникам компании подарков им фактически передается право собственности на них, поэтому такая передача облагается НДС (письмо Минфина России от 22 января 2009 г. № 03-07-11/16).

Спорить в настоящее время с чиновниками нереально, так как суды придерживаются аналогичного мнения (постановление Президиума ВАС РФ от 25 июня 2013 г. № 1001/13).

Впрочем, на практике все не так печально. Ведь признав эту операцию налогооблагаемой, суд разрешил возмещать относящийся к ней «входной» НДС. Так как работникам подарок вручают по цене приобретения, начисленный и возмещаемый НДС в итоге дают ноль. Так что компания ничего не теряет.

Подарки детям

А теперь поговорим о том, какие налоговые обязательства возникают в случае вручения подарков детям сотрудников турфирмы.

Здесь трудностей несколько больше.

Начнем с того, кто получает подарок с точки зрения уплаты НДФЛ – непосредственно ребенок или его родитель? Мы полагаем, что формально здесь есть два варианта развития событий.

Подарки отдают непосредственно детям. Например, на празднике. Вот здесь возникает интересная правовая коллизия. Доход получает кто? Ребенок. Значит, он и является налогоплательщиком однако в нашей стране дети от уплаты налогов не освобождены. При этом, согласно пункту 1 статьи 26 Налогового кодекса РФ, налогоплательщик может участвовать в налоговых отношениях через законного или уполномоченного представителя

Но надо учитывать, что в силу пункта 7 постановления Пленума ВАС РФ от 28 февраля 2001 г. № 5 по смыслу данной нормы субъектом налогового правоотношения является сам налогоплательщик независимо от того, лично он участвует в этом правоотношении или через законного представителя. Данное постановление утратило силу, но сделанные в нем выводы актуальны и сейчас.

А вот далее налоговики строят следующую сомнительную цепочку. В соответствии с пунктом 2 статьи 27 Налогового кодекса РФ законными представителями налогоплательщика признаются лица, выступающие в качестве его представителей в соответствии с Гражданским кодексом РФ. В пункте 1 статьи 28 Гражданского кодекса РФ предусмотрено, что за несовершеннолетних, не достигших 14 лет, сделки могут совершать от их имени только их родители, усыновители или опекуны. Таким образом, законными представителями детей до достижения ими 14 лет являются их родители. Значит, якобы уплачивать НДФЛ и подавать налоговые декларации в случае вручения подарков детям, не достигшим возраста 14 лет, должны их родители (письма Минфина России от 15 июня 2009 г. № 03-02-08-54, от 28 августа 2008 г. № 03-05-06-01/27).

Позиция у чиновников на самом деле весьма шаткая.

Во-первых, налоги вообще-то должны уплачиваться за счет собственных средств налогоплательщика. И представители уплачивают налоги за счет средств представляемого лица, а не за свой счет (определение Конституционного суда РФ от 22 января 2004 г. № 41-О). А какие есть собственные средства у несовершеннолетнего? В большинстве случаев никаких. При этом в нашем налоговом законодательстве нет принципа семейной налоговой ответственности: каждый член семьи – отдельный налогоплательщик.

Во-вторых, уплата налога – это не сделка. Так что ни в какие сделки с государством дети не вступают. И притягивать сюда статью 28 Гражданского кодекса РФ нельзя. Просто в законодательстве по этому вопросу гигантская дыра.

Кроме того, даже наказать-то за непредставление декларации по НДФЛ никого не получится. В статье 119 Налогового кодекса РФ установлено, что за непредставление налогоплательщиком в установленный срок налоговой декларации предусмотрена ответственность Однако, согласно пункту 2 статьи 107 Налогового кодекса РФ, физическое лицо может быть привлечено к ответственности за совершение налоговых правонарушений с 16-летнего возраста. Ответственность же законных представителей физического лица не предусмотрена.

Правда, налоговики в письме УФНС России по г. Москве от 9 августа 2007 г. № 28-10/076242@ пригрозили какой-то ответственностью, но какой – назвать не смогли. Так что в такой ситуации, строго говоря, можно вообще уклониться от уплаты НДФЛ, даже если новогодний подарок ребенку будет стоить более 4000 руб.

Детские подарки передают в руки родителям. Если договор дарения новогоднего подарка составлен непосредственно с работником или же он расписался в ведомости на получение подарков, то формально подарок получает именно он. Значит, у него и возникает доход. Тогда он уплачивает налог на доходы физических лиц.

Кстати, если в одной компании работают оба родителя, сколько подарков им положено? Это прямо зависит от того, как прописано положение о выдаче новогодних подарков в локальных актах организации. Если там написано, что новогодний подарок выдается каждому работнику, имеющему ребенка, то каждому из супругов, работающих в одной фирме, следует выдать новогодний подарок. Если прописано, что одному конкретному ребенку положен только один подарок, то его оформят только на одного из супругов по их выбору.

Из положений статьи 7 Закона № 212-ФЗ понятно, что если подарки выдаются непосредственно детям, то никакой речи о начислении обязательных страховых взносов не может быть, так как дети не состоят с компанией в трудовых отношениях и никаких гражданско-правовых договоров с ней не заключают.

Если же подарки для детей передают родителям, то возможно два варианта, в зависимости от того, как оформляется передача. Если она оформляется письменным договором дарения, то, как мы рассматривали ранее, страховые взносы можно не начислять. Если же выдача оформляется ведомостью на получение новогоднего детского подарка, где расписывается работник, то теоретически есть опасность, что такую выдачу можно трактовать как выплату в натуральной форме.

К счастью, есть письмо Минздравсоцразвития России от 19 мая 2010 г. № 1239-19, где чиновники посчитали, что с выплат и вознаграждений в пользу физических лиц, не связанных с компанией трудовым или гражданско-правовым договорами, в том числе в виде новогодних подарков детям работников, страховые взносы не начисляются.

В отношении начисления НДС картина та же самая, что и при выдаче подарка родителям: налог следует начислить.

Разберем на примере, какие проводки по выдаче подарков сотрудникам и начислению НДС формируются в бухгалтерском учете.

Пример

Турфирма «Маяк» приобрела для детей своих работников новогодние подарки на сумму 250 000 руб. (в том числе НДС – 38 136 руб.). Стоимость подарка для каждого ребенка – 2500 руб. На каждый подарок был оформлен отдельный договор дарения. Стоимость подарков при передаче работникам – 211 864 руб. (250 000 – 38 136). Соответственно, сумма НДС к начислению – 38 136 руб. (211 864 руб. x 18%).

Проводки по выдаче подарков сотрудникам будут следующими:

ДЕБЕТ 41 КРЕДИТ 60

– 211 864 руб. – оприходованы детские новогодние подарки;

ДЕБЕТ 19 КРЕДИТ 60

– 38 136 руб. – отражен «входной» НДС;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 38 136 руб. – предъявлен к вычету «входной» НДС (для вычета «входного» НДС нужен счет-фактура);

ДЕБЕТ 60 КРЕДИТ 51

– 250 000 руб. – оплачены подарки;

ДЕБЕТ 73 КРЕДИТ 41

– 211 864 руб. – переданы подарки работникам;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 73

– 211 864 руб. – списана стоимость подарков;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 68 субсчет «Расчеты по НДС»

– 38 136 руб. – начислен НДС со стоимости подарков.

Начислять обязательные страховые взносы, а также удерживать налог на доходы физических лиц со стоимости подарков не нужно. Так как в налоговом учете стоимость подарков не признается в расходах, то на основании ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденного приказом Минфина России от 19 ноября 2002 г. № 114н, в бухгалтерском учете возникает постоянное налоговое обязательство в размере 42 373 руб. (211 864 руб. х 20%).

Бухгалтер отразит его так:

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

– 42 373 руб. – отражено постоянное налоговое обязательство.

А. Анищенко,

аудитор

Документальное оформление

Подарки сотрудникам, а также их детям передаются на безвозмездной основе – по договору дарения (п. 1 ст. 572 ГК РФ).

Такой договор можно заключить как в устной, так и в письменной форме. Однако есть случаи, когда письменная форма договора дарения обязательна. В частности, если сотруднику дарят:

- имущество стоимостью более 3000 руб.;

- недвижимое имущество.

Об этом говорится в статье 574 Гражданского кодекса РФ.

Ситуация: как оформить списание материально-производственных запасов при выдаче сотруднику подарка?

Общую стоимость ценностей, переданных в подарок сотрудникам или их детям, спишите на основании первичных документов. Это могут быть накладные на отпуск материалов на сторону (ф. М-15), приказы на отпуск и т. д. (п. 132 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Кроме того, для контроля за получением подарков можно вести специальную ведомость. Это позволит определить, кто из сотрудников и когда получил вещественное поощрение, а кто еще нет. Так поступают, когда выдают подарки сразу группе сотрудников.

Основанием для выдачи подарков будет приказ руководителя.

Бухучет

Все расчеты с сотрудниками, кроме оплаты труда, отражайте с использованием счета 73 «Расчеты с персоналом по прочим операциям». Этого же порядка придерживайтесь и при выдаче подарков. При этом корреспонденция в проводках зависит от того, что передано сотруднику в качестве дара.

Если сотруднику или его ребенку передают товарно-материальные ценности (ТМЦ), то в учете отражают следующие операции:

Дебет 73 Кредит 41 (10, 43)

– списана стоимость товаров, материалов или готовой продукции, переданных в подарок сотрудникам или детям сотрудников;

Дебет 91-2 Кредит 73

– задолженность сотрудников за переданные ТМЦ отнесена на прочие расходы, ввиду того что передача безвозмездна.

Передачу ТМЦ нужно отразить по фактической себестоимости (п. 132 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Когда сотрудников поощряют, например, билетами на какое-либо мероприятие, то для учета их стоимости применяют счет 50-3 «Денежные документы». В такой ситуации в бухучете будут отражены следующие проводки:

Дебет 73 Кредит 50-3

– списана стоимость билетов, переданных в подарок сотрудникам или их детям;

Дебет 91-2 Кредит 73

– задолженность сотрудников за переданные билеты отнесена на прочие расходы, ввиду того что передача безвозмездна.

Пример отражения в бухучете выдачи подарков сотрудникам

По приказу руководителя ООО «Альфа» к юбилею организации всем сотрудникам в подарок были вручены кружки с фирменной эмблемой.

Покупная стоимость партии кружек составила 59 000 руб. (в т. ч. НДС – 9000 руб.).

Выдачу кружек сотрудникам бухгалтер организации отразил так:

Дебет 73 Кредит 41

– 50 000 руб. (59 000 руб. – 9000 руб.) – списана стоимость кружек, переданных в подарок сотрудникам;

Дебет 91-2 Кредит 73

– 50 000 руб. – задолженность сотрудников за подаренные кружки отнесена на прочие расходы, ввиду того что передача безвозмездна.

Ситуация: как отразить в бухучете приобретение и выдачу открыток сотрудникам?

Проводки по приобретению открыток зависят от порядка их покупки (через подотчетное лицо или напрямую у поставщика). При покупке открыток через подотчетное лицо сделайте проводки:

Дебет 71 Кредит 50

– выданы деньги подотчетному лицу на покупку открыток;

Дебет 10 Кредит 71

– оприходованы открытки.

Если открытки оплачены напрямую поставщику, проводки будут такие:

Дебет 10 Кредит 60

– оприходованы открытки;

Дебет 60 Кредит 50 (51)

– оплачены открытки.

Выдачу открыток сотрудникам отразите как безвозмездную передачу. Проводки будут такие:

Дебет 73 Кредит 10

– списана стоимость открыток, переданных сотрудникам;

Дебет 91-2 Кредит 73

– задолженность сотрудников за переданные открытки отнесена на прочие расходы, ввиду того что передача безвозмездна.

Поскольку стоимость открыток при расчете налога на прибыль на расходы списать нельзя, в бухучете возникнет постоянное налоговое обязательство. Проводка такая:

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– начислено постоянное налоговое обязательство.

НДФЛ

При определении налоговой базы по НДФЛ учитываются все доходы сотрудника, полученные им как в денежной, так и в натуральной форме (п. 1 ст. 210 НК РФ). То есть подарок, выданный сотруднику, также является его доходом.

Если организация выдает сотруднику награду (медаль, нагрудный знак с фирменной символикой и т. п.) к памятным и юбилейным датам или призы за победу в конкурсе, то такие выплаты с точки зрения НДФЛ также могут рассматриваться как подарки. Подарок, предназначенный детям сотрудника, тоже учитывается в составе доходов сотрудника, поскольку последний является их законным представителем.

Аналогичные выводы следуют из писем Минфина России от 1 февраля 2013 г. № 03-04-05/9-90, от 22 ноября 2012 г. № 03-04-06/6-329, УФНС России по г. Москве от 9 августа 2007 г. № 28-10/076242.

По общему правилу независимо от системы налогообложения, которую применяет организация, со стоимости подарков, не превышающих 4000 руб. в год на одного сотрудника, НДФЛ не удерживайте (п. 28 ст. 217 НК РФ). Если же стоимость подарков на одного сотрудника за год окажется больше этого предела, то с суммы, превышающей 4000 руб., удержите НДФЛ (п. 2 ст. 226 НК РФ). Исключением из данного правила является подарок, выданный по основаниям, предусмотренным в пункте 8 статьи 217 Налогового кодекса РФ. Например, подарок в связи с рождением ребенка, выданный сотруднику в течение первого года после рождения. Такой доход не облагается НДФЛ, даже если стоимость подарка выше 4000 руб., но не превышает 50 000 руб. в год (п. 8 ст. 217 НК РФ).

НДФЛ удержите при первой же выплате денег сотруднику. А если человек от организации получает только доходы, не облагаемые налогом? Например, пособие по уходу за ребенком. С таких выплат также нужно удержать налог. При этом общая сумма налога, которую можно удержать, не должна превышать 50 процентов от зарплаты или любой другой выплаты. При этом неважно, облагается выплата НДФЛ или нет (п. 4 ст. 226 НК РФ).

Стоимость переданного подарка для целей исчисления НДФЛ определите с учетом НДС, руководствуясь требованиями статьи 105.3 Налогового кодекса РФ (п. 1 ст. 211 НК РФ).

Удержание НДФЛ в бухучете отразите проводкой:

Дебет 70 (73) Кредит 68 субсчет «Расчеты по НДФЛ»

– удержан НДФЛ с доходов сотрудника.

Перечислите НДФЛ в бюджет не позднее следующего дня после его удержания (п. 6 ст. 226 НК РФ).

Пример удержания НДФЛ со стоимости товаров, переданных в подарок сотрудникам

В 2015 году к празднику 8 марта по приказу руководителя ООО «Торговая фирма «Гермес»» сотрудницам организации были вручены косметические наборы. В коллективе «Гермеса» две женщины, ежемесячная зарплата каждой из них составляет 22 000 руб.

Покупная стоимость каждого косметического набора равна 2500 руб. (в т. ч. НДС – 381 руб.).

В марте бухгалтер «Гермеса» отразил передачу подарков сотрудницам так:

Дебет 73 Кредит 41

– 4238 руб. ((2500 руб. – 381 руб.) × 2) – списана стоимость косметических наборов, переданных в подарок сотрудницам;

Дебет 91-2 Кредит 73

– 4238 руб. – задолженность сотрудниц за подаренные косметические наборы отнесена на прочие расходы, ввиду того что передача безвозмездная.

Все сотрудники «Гермеса» (включая и этих сотрудниц) уже получали вещевые подарки в 2015 году к юбилею организации. Их стоимость составляла 3000 руб. на человека (с учетом НДС).

Стоимость наборов, выданных к 8 марта, войдет в налоговую базу по НДФЛ в марте.

Детей у сотрудниц нет, поэтому стандартные налоговые вычеты им не предоставляются. Бухгалтер «Гермеса» так рассчитал НДФЛ, который нужно удержать с зарплаты каждой из сотрудниц:

22 000 руб. × 13% + ((3000 руб. + 2500 руб. – 4000 руб.) × 13%) = 3055 руб.

Эта сумма не превышает 50 процентов зарплаты каждой из сотрудниц к выплате – 11 000 руб. (22 000 руб. × 50%). Поэтому всю сумму НДФЛ бухгалтер удержал с зарплаты сотрудниц за март 2015 года.

В учете 31 марта 2015 года бухгалтер сделал запись:

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 3055 руб. – удержан НДФЛ с зарплаты сотрудницы за март.

Страховые взносы

Ситуация: нужно ли начислить взносы на обязательное пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний при выдаче сотруднику подарка?

Ответ: да, нужно, за исключением случая, когда организация вручает подарок сотруднику на основании письменного договора дарения, заключенного с ним.

Договор дарения относится к гражданско-правовым договорам, предметом которых является переход права собственности на имущество (п. 1 ст. 572 ГК РФ). Выплаты по таким договорам не являются объектом обложения взносами на обязательное пенсионное (социальное, медицинское) страхование (ч. 3 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ). Значит, на стоимость подарка страховые взносы начислять не нужно. При этом письменная форма договора служит подтверждением того, что между сотрудником и организацией заключен именно гражданско-правовой договор, предметом которого является переход права собственности на имущество.

Такие разъяснения приведены в письмах Минздравсоцразвития России от 5 марта 2010 г. № 473-19, от 27 февраля 2010 г. № 406-19.

Взносами на страхование от несчастных случаев и профзаболеваний выплаты по гражданско-правовым договорам также не облагаются. Исключением является случай, когда необходимость начислить взносы на страхование от несчастных случаев и профзаболеваний прямо предусмотрена в гражданско-правовом договоре (п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ). Таким образом, если вы не укажете в договоре дарения условие об уплате взносов, начислять их не придется.

Если письменный договор дарения не оформлять и выдать подарок сотруднику на основании иных документов (например, трудового или коллективного договора), то на стоимость подарка страховые взносы, а также взносы на страхование от несчастных случаев начислить нужно (ч. 1 ст. 7, ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ, п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ). Есть примеры судебных решений, подтверждающих такой подход (см. определение Верховного суда РФ от 27 августа 2014 г. № 307-ЭС14-377, постановления ФАС Северо-Западного округа от 15 мая 2014 г. № А44-3041/2013, Уральского округа от 27 ноября 2012 г. № Ф09-10254/12, от 20 января 2012 г. № Ф09-8988/11).

При этом базу для начисления страховых взносов на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний определите как стоимость переданного подарка с учетом НДС. Такой вывод следует из положений части 6 статьи 8 Закона от 24 июля 2009 г. № 212-ФЗ и пункта 3 статьи 20.1 Закона от 24 июля 1998 г. № 125-ФЗ.

Совет: Есть факторы, позволяющие не начислять взносы на обязательное пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний при выдаче сотруднику подарка, даже если договор дарения заключен в устной форме. Они состоят в следующем.

Законодательство не ставит отнесение договора дарения к гражданско-правовым договорам в зависимость от формы его заключения (устной или письменной). Отступлением из этого правила являются случаи, когда письменная форма такого договора обязательна. В частности, если организация передает на безвозмездной основе:

- имущество стоимостью более 3000 руб.;

- недвижимое имущество.

Такой вывод позволяет сделать статья 574 Гражданского кодекса РФ.

В остальных случаях организация вправе заключить договор дарения в устной форме (п. 1 ст. 574 ГК РФ). Следовательно, при выдаче подарка по устному соглашению между организацией и сотрудником взносы на обязательное пенсионное (социальное, медицинское) страхование начислять не нужно на основании части 3 статьи 7 Закона от 24 июля 2009 г. № 212-ФЗ.

Еще одним обстоятельством, позволяющим не начислять страховые взносы на стоимость подарка, является неясность, связанная с определением базы для расчета взносов. В части 6 статьи 8 Закона от 24 июля 2009 г. № 212-ФЗ сказано, что стоимость вознаграждений в натуральной форме определяется по стоимости товаров на день их выплаты (выдачи), исходя из:

- цен, указанных сторонами договора;

- государственных регулируемых розничных цен (при государственном регулировании цен на такие товары).

В данном случае подарки передают на безвозмездной основе. А значит, база для расчета страховых взносов равна нулю.

Иных правил определения стоимости вознаграждений, которые передаются сотруднику в натуральной форме, Закон от 24 июля 2009 г. № 212-ФЗ не предусматривает.

В аналогичном порядке при выплате вознаграждений в натуральной форме определяется база, облагаемая взносами на страхование от несчастных случаев и профзаболеваний (п. 3 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Следовательно, начислять взносы на обязательное пенсионное (социальное, медицинское) страхование и страхование от несчастных случаев и профзаболеваний при выдаче сотруднику подарка не нужно.

Дополнительный аргумент, чтобы не начислять взносы, – подарки передавали в рекламных целях. Правомерность такого подхода подтверждают судьи (см., например, определение ВАС РФ от 9 июля 2014 г. № ВАС-8467/14).

Внимание: в ходе инспекции проверяющие из ПФР и ФСС России могут проанализировать условия договоров дарения и установить, являются ли подарки элементами оплаты труда.

Если подтвердится, что за гражданско-правовым договором (договором дарения) скрываются трудовые отношения, сделка может быть признана притворной (п. 2 ст. 170 ГК РФ). В этом случае ПФР и ФСС России могут добиться через суд переквалификации гражданско-правовой сделки (см., например, определение Верховного суда РФ от 10 сентября 2014 г. № 309-ЭС14-520, постановление ФАС Уральского округа от 28 апреля 2014 г. № Ф09-2360/14). В рассматриваемой ситуации организация дарила сотрудникам денежные средства на основании письменных договоров дарения. При этом размер таких подарков зависел от стажа сотрудника и занимаемой должности. На основании этого суд и пришел к выводу о мнимости таких договоров дарения.

Поэтому организации придется пересчитать страховые взносы. Ведь на выплаты в рамках трудовых отношений нужно начислять взносы на обязательное пенсионное (социальное), медицинское страхование, а также взносы на страхование от несчастных случаев и профзаболеваний. Таковы требования части 1 статьи 7 Закона от 24 июля 2009 г. № 212-ФЗ и пункта 1 статьи 20.1 Закона от 24 июля 1998 г. № 125-ФЗ.

Кроме того, организацию и ее должностных лиц могут привлечь к административной ответственности за нарушение трудового законодательства. В данном случае за подмену трудовых отношений гражданско-правовыми (ст. 5.27 КоАП РФ).

При выдаче подарка ребенку сотрудника взносы на обязательное пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний не начисляйте. Причина проста – ребенок не состоит с организацией ни в трудовых, ни в гражданско-правовых отношениях. Поэтому такие подарки нельзя отнести к выплатам и вознаграждениям по трудовым или гражданско-правовым договорам, предусматривающим выполнение работ (оказание услуг) (ч. 1 ст. 7, ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ, п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Аналогичный вывод следует из письма Минздравсоцразвития от 19 мая 2010 г. № 1239-19.

Продолжение >>