Содержание

- Как взять ипотеку в Сбербанке: пошаговая инструкция

- Изучение ситуации на рынке недвижимости

- Анализ ипотечных программ

- Оценка собственных шансов на получение ссуды

- Документы для оформления ипотечного кредита

- Выбор жилья и сбор необходимых документов

- Договор купли-продажи квартиры по ипотеке Сбербанка

- Расходы при оформлении ипотеки в Сбербанке в 2018 году

- Дополнительные расходы при оформлении ипотеки в Сбербанке

- Когда вносится первоначальный взнос по ипотеке Сбербанка

- Когда Сбербанк перечисляет деньги по ипотеке продавцу

- Заключение сделки купли-продажи недвижимости

- Как происходит регистрация ипотечного договора

- Регистрация договора на ипотеку: сроки, пошлина, особенности процедуры

- Порядок проведения процедуры

- Что необходимо для регистрации ипотечного договора?

- Особенности ипотечного договора на примере Сбербанка: что требует внимания?

- Регистрация допсоглашения к ипотечному договору

- Регистрация ипотеки в Росреестре

- Основной порядок регистрации

- Описание процедуры регистрации ипотеки

- Сроки и стоимость

- Отказ от регистрации

- Купили квартиру? Узнайте, что делать дальше

- Вопросы коммунального характера

- Когда дом новый

- Прописка, вычеты и прочее

- Что делать после покупки квартиры в первую очередь. Оформление документов и обращение в службы: газ, жкх, тсж.

- ○ От каких условий зависит первоочередность действий?

- ○ Что делать после покупки жилья в новостройке?

- ○ Что делать при покупке жилья на вторичном рынке?

- ○ Советы юриста:

- Действия после покупки квартиры: своевременные меры

- Регистрация собственности: самый важный шаг

- Запасаемся копиями документов

- Учреждения, которые нужно посетить как можно быстрее

- Современные реалии: сервисы, без которых обходиться не принято

- Заботимся о безопасности: страхование, сигнализация

- Пора приступать к ремонту? Не торопитесь

- Риски продавца при продаже квартиры в ипотеку

- Процедура ипотечного кредита

- Процедуры проверки и оценки

- Специфика Росвоенипотеки

- Дополнительные процедуры

Как взять ипотеку в Сбербанке: пошаговая инструкция

Ипотека пугает не только необходимостью возврата денег в течение длительного периода, но и возможной сложностью самой процедуры оформления ссуды. Перед тем как взять ипотеку в Сбербанке, следует изучить пошаговую инструкцию, особенности отдельных кредитных продуктов.

Этапы покупки квартиры в ипотеку Сбербанка пошагово выглядят так:

- Изучение рынка недвижимости, приблизительная оценка стоимости выбранного имущества, размера кредита;

- Анализ ипотечных программ, предлагаемых Сбербанком;

- Приблизительный расчет ежемесячного платежа, самостоятельная оценка шансов на одобрение займа;

- Сбор пакета документов для подачи заявки на ссуду;

- Поиск и сбор документов на выбранную квартиру при одобрении заявки на ссуду;

- Оформление сделки купли-продажи квартиры, подписание ипотечного договора, договоров страхования жилья, здоровья и жизни заемщиков;

- Регистрация прав собственности на квартиру, регистрация ипотеки.

На каждом этапе есть детали, которые нужно изучить заранее, в этом поможет пошаговая инструкция покупки квартиры по ипотеке.

Изучение ситуации на рынке недвижимости

При оформлении в Сбербанке ипотеки на вторичку, пошаговая инструкция предполагает предварительное изучение предложений на недвижимость — это то, с чего следует начать, чтобы выгодно купить квартиру в ипотеку. Этап необходим, иначе сложно будет определиться с суммой займа.

Взять ипотеку в Сбербанке на новостройку можно как у застройщиков-партнеров банка, так и у других компаний. В первом случае ставка может быть ниже.

При заключении договора долевого участия с неаккредитованным девелопером дополнительно предоставляются:

- выписка из ЕГРЮЛ;

- документ, удостоверяющий права уполномоченного лица, подписавшего ДДУ со стороны застройщика;

- разрешение на строительство;

- документы, подтверждающие статус земельного участка, — договор аренды или свидетельство о праве собственности;

- разрешение на ввод в эксплуатацию;

- акт приема-передачи.

Методы сбора информации могут быть различные: можно обратиться в профильное агентство, изучить публикации и инструкции по выбору в специализированных газетах, на интернет-порталах. Фирменный сервис по подбору жилья и на вторичном рынке, и на рынке новостроек есть и у Сбербанка. На ресурсе «ДомКлик» также размещают заявки на ипотеку, консультируются со специалистами банка.

Узнав стоимость квартир в выбранной категории, нужно оценить возможность оплаты первичного взноса собственными средствами. По программам жилищного кредитования, согласно инструкциям Сбербанка, требуется первоначальный взнос от 15% цены.

Анализ ипотечных программ

Сбербанк предлагает 6 продуктов жилищного кредитования для приобретения недвижимости на первичном и вторичном рынках, для льготных категорий заемщиков (молодых семей, военнослужащих), с возможностью внесения первого платежа или погашения части долга за счет средств материнского капитала, а также на приобретение загородной недвижимости и строительство индивидуального дома.

Ставку в размере от 6% предлагают молодым семьям в рамках программы «Ипотека с господдержкой для семей с детьми». Преференция доступна семьям, в которых второй или третий ребенок родится в период с 1 декабря 2018 г. По 31 декабря 2022 г.

Для прочих заемщиков минимальная ставка в 7,1% предлагается по программе «Приобретение строящегося жилья». В рамках этого проекта можно приобрести недвижимость на первичном рынке у определенных банком застройщиков – продавцов. Максимально возможная сумма ссуды – 85% от договорной или оценочной стоимости приобретаемого объекта недвижимости.

Купить квартиру на вторичном рынке можно в кредит по ставке от 8,6% в рамках акции «Для молодых семей». На этапе выбора программы в Сбербанке нужно уточнить все нюансы про ипотеку на квартиру. Размер ставки зависит от наличия зарплатного проекта в Сбербанке, суммы первого платежа, срока погашения взятой ссуды.

Оценка собственных шансов на получение ссуды

Оценить потенциальную возможность получения займа можно, используя калькулятор расчета ипотеки в Сбербанке. Введя данные о доходе, расходах семьи заемщика, стоимости объекта кредитования, срок кредита, размера первого платежа, можно узнать сумму ежемесячных платежей, общую переплату по займу. Калькулятор также покажет максимальный размер займа, на который может претендовать заемщик с определенным доходом.

Расчеты на кредитном калькуляторе предварительные, для уточнения необходимо обратиться в отделение Сбербанка. Ежемесячный платеж по кредиту не должен превышать 50% дохода заемщика.

Также необходимо учитывать и требования Сбербанка, предъявляемые им к потенциальным клиентам. На получение ипотеки на квартиру могут претендовать граждане страны:

- в возрасте от 21 года до 75 лет на момент полного расчета по займу или до 65 лет, если при оформлении заявки заемщик не подтверждал факт трудоустройства;

- работающие по последнему месту работы не менее 6 месяцев. Если обратившийся получает заработную плату не по зарплатному проекту банка, то его общий стаж за последние 5 лет должен быть не менее 1 года.

Документы для оформления ипотечного кредита

Для оформления заявки на ссуду необходимо предоставить в Сбербанк документы:

- анкету-заявку;

- копию паспорта заемщика и созаемщиков;

- второй документ, например, ИНН, СНИЛС, медполис, загранпаспорт, водительское удостоверение;

- справку о регистрации по месту пребывания, если регистрация временная;

- справку о доходах по форме 2-НДФЛ, для ИП – налоговые декларации;

- копию Трудовой книжки, заверенную работодателем;

- Свидетельство о браке (при наличии);

- Свидетельство о рождении ребенка (при наличии).

Если заработок поступает в рамках зарплатного проекта Сбербанка, то подтверждение величины дохода и стажа трудоустройства не требуется.

По программе «Ипотека плюс материнский капитал» нужно предоставить сертификат, удостоверяющий право семьи на получение средств материнского капитала, и документ из Пенсионного фонда, подтверждающий величину остатка по счету.

Следуя внутренним инструкциям, менеджеры могут потребовать и другие документы для оценки потенциального риска выдачи займа.

Решение о выдаче ссуды выносится в течение 3-5 дней и действительно в течение 60 дней.

Выбор жилья и сбор необходимых документов

Получив положительное решение банка, узнав сумму одобренной ипотеки, следует активно заняться поиском и выбором соответствующей квартиры самостоятельно или с помощью риэлторов. Следует учитывать требования, которые выдвигаются банковской структурой к ипотечной недвижимости:

- здание, в котором расположен объект кредитования, не должно быть аварийным, ветхим, запланированным к сносу;

- отсутствие незаконных перепланировок;

- наличие всех коммуникаций.

Когда найден интересный объект, заключается предварительный договор купли-продажи.

Затем предварительный договор купли-продажи необходимо предоставить в банк вместе с пакетом документов на недвижимость, состоящего из:

- договора купли-продажи, дарения, мены и так далее, то есть документов, на основании которых у продавца возникло право собственности;

- кадастровый паспорт квартиры;

- выписку из ЕГРП и Свидетельство о праве собственности, если объект приобретен до 01.01.2017 г., или расширенную выписку из ЕГРП, если регистрация последнего перехода права собственности произошла после указанной даты. Банк принимает выписки из ЕГРП, выданные не позднее чем 30 дней назад;

- справку об отсутствии задолженности по коммунальным платежам;

- копию поквартирной карты;

- ксерокопию паспорта продавца;

- банковские реквизиты счета продавца;

- подтверждение наличия собственных средств покупателя – расписка продавца о получении некой суммы или справка из банка о наличии средств на счете покупателя.

Начиная сбор необходимой документации, нужно уточнять ряд вопросов, например, если:

- собственниками отчуждаемого имущества являются недееспособные граждане, в том числе несовершеннолетние, то потребуется согласие органов опеки;

- недвижимость приобреталась продавцом, состоящим в браке, то потребуется нотариально удостоверенное согласие супруга на сделку;

- приобретается доля недвижимости, то пишется нотариально заверенный отказ от покупки собственников прочих долей;

- сделку по продаже совершает доверенное лицо владельца жилья, потребуется его паспорт и нотариальная доверенность.

Затем проводится оценка потенциального ипотечного жилья.

Представлять, какие этапы нужно пройти будущим владельцам жилья, просмотреть пошаговую инструкцию про то, как оформляется ипотека в Сбербанке, нужно для того, чтобы определить порядок получения бумаг, ведь каждая из них имеет срок действия, да и на их изготовление также необходимо время.

Если в отведенный банком срок документация по приобретаемому объекту не будет готова, нужно подавать новую заявку на получение ипотечного кредита.

Учитывая, что без согласия банка на предоставление кредита продавец не станет собирать какие-либо документы, желательно одновременно и искать жилье, и обращаться в банк с первичной документацией, с анкетой.

Служба безопасности Сбербанка согласно инструкции изучает документацию, оценивает риск выдачи ипотеки. После этого решение сообщается клиенту, инициируется процесс оформления квартиры в ипотеку, пошаговая инструкция которого представлена ниже.

Договор купли-продажи квартиры по ипотеке Сбербанка

Договор купли-продажи жилья со сбербанковской ипотекой, в целом, имеет типовую форму. Однако он должен содержать обязательное упоминание о том, что часть стоимости жилья будет оплачено за счет заемных средств, предоставленных именно этим банком, а также о том, что приобретаемый объект будет передан в залог, а залогодержателем выступит Сбербанк.

В документе указываются реквизиты кредитора, но подписывают его только покупатель и продавец.

Сначала формируется и подписывается предварительный договор купли-продажи, а потом — основной. Тексты обоих документов принципиально не отличаются. Просто в первом говорится о намерении сторон заключить сделку, прописываются сроки ее регистрации, а во втором – уже непосредственно о покупке. Предварительный договор передается внутренним службам банка на анализ одновременно с пакетом документов по приобретаемому объекту недвижимости.

Расходы при оформлении ипотеки в Сбербанке в 2018 году

Среди основных трат заемщиков выделяют следующие:

- госпошлина при обращении в МФЦ или в Росреестр – 2000 рублей при покупке жилья на вторичном рынке и 350 рублей при ДДУ;

- услуги нотариуса, если сделку проводить через него – от 1% от суммы сделки. При необходимости оплачивают составление доверенностей — около 1000 рублей;

- оценка приобретаемого объекта – от 2000 рублей;

- услуги риелтора – от 35000 рублей. Чаще эта статья расходов включена в стоимость жилья, а рассчитывается с этим специалистом продавец;

- договор страхования приобретаемого объекта недвижимости – от 0,15% от суммы займа;

- личное страхование титульного созаемщика – от 1%. Данный вид защиты носит добровольный характер.

Чтобы снизить расходы по обслуживанию долга, можно воспользоваться скидками по ипотечным программам, которые предоставляет банк:

- 1% при оформлении страхования жизни и здоровья;

- 0,1% при электронной регистрации сделки. Стоимость услуги – 6 700 рублей. Госпошлина за регистрацию составит 175 рублей;

- 2% при приобретении жилья у аккредитованного застройщика;

- 0,3% при приобретении некоторых объектов недвижимости, представленных на сайте Дом Клик от Сбербанка.

Размер первого взноса влияет на размер процентной ставки по кредиту: чем он выше, тем меньше будет уплачено процентов по ипотеке.

Дополнительные расходы при оформлении ипотеки в Сбербанке

Дополнительно возможны такие виды затрат:

- банковская ячейка (от 1500 рублей), если расчет с продавцом предполагается наличными;

- копирование документов;

- страхование титула прав (защита от утраты права собственности) – это добровольный вид страхования, от оформления которого можно отказаться.

Продавец оплачивает заказ выписки из ЕГРП (400 рублей). Справки о составе семьи, о наличии задолженности за ЖКУ бесплатные.

Когда вносится первоначальный взнос по ипотеке Сбербанка

Первоначальный взнос при ипотеке обычно составляют собственные средства будущих владельцев жилья. Чаще всего эта сумма делится на 2 части.

Первая представляет собой аванс или залог. В первом случае, если сделка по тем или иным причинам не состоится, вся сумма возвращается покупателю. Во втором случае, если виновник отказа от жилья покупатель, то деньги остаются у продавца, а если продавец, то он компенсирует второй стороне залог в двукратном размере.

Величина первой части аванса определяется по договоренности между сторонами. Чаще это сумма в пределах 50000-100000 рублей. Ее передают продавцу при подписании предварительного договора купли-продажи.

Вторая часть отдается в день регистрации сделки, при оформлении основного договора купли-продажи. В эту же дату подписывают кредитную документацию.

Каждый факт передачи денег должен сопровождаться подписанием соответствующих бумаг.

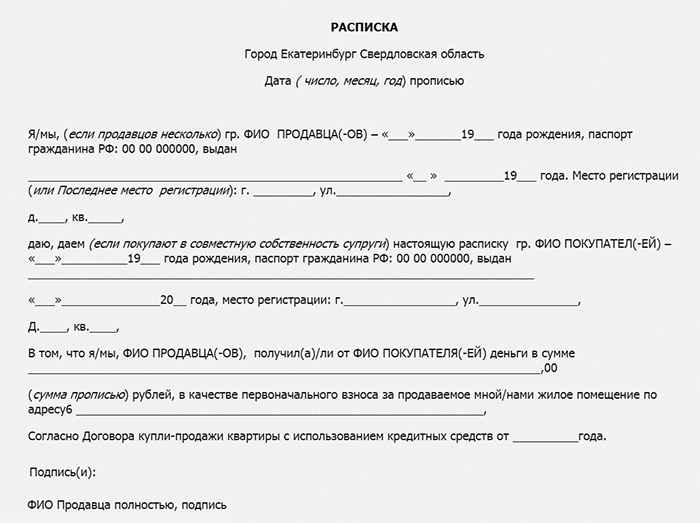

Если речь идет о наличности, то необходимые надписи делаются на договорах купли-продажи (и на предварительном, и на основном). Дополнительно, специально для Сбербанка, пишут расписку о получении средств. Желательно, чтобы ее продавец написал лично и подписывал только в присутствии покупателя.

Если предполагается безналичный перевод, то достаточно банковского документа, подтверждающего факт перечисления денег.

Когда Сбербанк перечисляет деньги по ипотеке продавцу

На регистрационные действия в отношении ипотечных сделок у соответствующих органов есть 5 рабочих дней. По их истечении покупатель должен получить документы с регистрации, заключить необходимые договоры страхования и предоставить получившийся пакет документации в банк.

После этого подписывается заявление на выдачу займа. Одновременно подается заявление на перечисление этих средств продавцу на счет, номер которого прописан в договоре купли-продажи.

Чтобы не потерять на комиссии при получении средств, продавцу выгодно иметь счет в том же территориальном банке, в котором получает займ покупатель. При переводе средств в другой регион либо в другой банк, продавцу придется уплатить комиссионный сбор.

Есть возможность получения окончательного расчета наличными деньгами. Тогда средства будут получены в день оформления сделки, до посещения регистрирующего органа. Но их поместят в банковскую ячейку, и забрать деньги можно будет только после прохождения договором купли-продажи регистрации, то есть через те же 5 рабочих дней.

Заключение сделки купли-продажи недвижимости

На этом этапе идет пошаговое подписание заемщиком ряда договоров: об аренде банковской ячейки (при необходимости), купли-продажи объекта недвижимости с продавцом, ипотеки с банком.

Процедуру оформления ипотеки и регистрации объекта недвижимости можно облегчить, если воспользоваться платным сервисом от Сбербанка: электронной регистрацией сделки. Сопровождением в таком случае занимается персональный менеджер. Выписка из ЕГРП поступит на email. Такой способ оформления доступен только при условии, что объект недвижимости не находится в долевой собственности, и после регистрации купли-продажи право собственности не будет долевым.

Как происходит регистрация ипотечного договора

Договор ипотеки – это соглашение по кредиту на приобретение недвижимости. Особенность такого документа в том, что в этом случае залогом выступает жилой дом, квартира или другое недвижимое имущество. Регистрация ипотечного договора в регпалате – процедура вовсе не обязательная, но ее всегда инициирует заимодатель, который страхует свои риски.

Договор ипотеки – это соглашение по кредиту на приобретение недвижимости. Особенность такого документа в том, что в этом случае залогом выступает жилой дом, квартира или другое недвижимое имущество. Регистрация ипотечного договора в регпалате – процедура вовсе не обязательная, но ее всегда инициирует заимодатель, который страхует свои риски.

Это важно! Если не зарегистрировать договор ипотеки в Федеральной регистрационной службе (регпалате), заемщик сможет свободно распоряжаться своим имуществом, которое находится в залоге.

Регистрация договора на ипотеку: сроки, пошлина, особенности процедуры

Срок регистрации договора ипотеки в Росреестре строго регламентирован на законодательном уровне. Временные рамки прописаны в п. 5 ст. 20 ФЗ «Об ипотеке» и составляют:

Срок регистрации договора ипотеки в Росреестре строго регламентирован на законодательном уровне. Временные рамки прописаны в п. 5 ст. 20 ФЗ «Об ипотеке» и составляют:

- Для земельных участков – до 15 рабочих дней.

- Для недвижимости – до 5 рабочих дней.

Еще один важный момент – это уплата государственной пошлины, которая ложится на плечи залогодателю (тому лицу, который приобретает жилье или землю в кредит). Если обязательство возникает в силу действия определенного закона, то госпошлина за регистрацию договора ипотеки уплачивается на льготных условиях (такой порядок справедлив при оформлении кредитов на недвижимость для военных или государственных служащих). Если заключается договор залога ипотеки по общему правилу, сумма государственной пошлины уплачивается в полном объеме.

Порядок проведения процедуры

В Федеральном Законе «Об ипотеке» вопросам регистрации договоров отведена глава IV. Законодательные нормы предписывают двум сторонам подавать совместное заявление для проведения процедуры. Документы следует подавать в местное подразделение Росреестра. В обязательном порядке к заявлению следует прилагать:

В Федеральном Законе «Об ипотеке» вопросам регистрации договоров отведена глава IV. Законодательные нормы предписывают двум сторонам подавать совместное заявление для проведения процедуры. Документы следует подавать в местное подразделение Росреестра. В обязательном порядке к заявлению следует прилагать:

- Договор ипотеки сбербанк по образцу 2020 года (2 экз.).

- Кредитное соглашение, которое обеспечивается ипотекой (2 экз.).

- Документ, подтверждающий уплату государственной пошлины.

При наличии подается еще и закладная с прилагающимися к ней поименованными документами.

Внимание! Кроме указанного перечня, могут потребоваться дополнительные документы, которые напрямую касаются объекта недвижимости. Это может быть нотариальное удостоверение согласия других собственников (органов опеки, супруга) на продажу недвижимости.

На практике договор об ипотеке заключается в минимальные сроки, поскольку все необходимые для этого документы уже имеются в наличии у сторон. После проведения процедуры на закладной и ипотечном договоре обязательно проставляется печать и соответствующая подпись уполномоченного лица Росреестра.

Что необходимо для регистрации ипотечного договора?

Кроме указанного пакета документов, потребуется личное присутствие представителей банка и всех собственников закладываемого объекта недвижимости или земли. В этом случае доля участника не имеет значения, будь она даже самой минимальной.

Кроме указанного пакета документов, потребуется личное присутствие представителей банка и всех собственников закладываемого объекта недвижимости или земли. В этом случае доля участника не имеет значения, будь она даже самой минимальной.

Если один из собственников состоит в браке, потребуется нотариально заверенное согласие второго супруга на заключение договоров. Для оформления документа достаточно обратиться к любому нотариусу.

Особенности ипотечного договора на примере Сбербанка: что требует внимания?

Чтобы не была инициирована процедура признания действительным договора, следует изучить условия кредитования, его особенности и все подводные камни. Это касается не только Сбербанка или ВТБ24, но также и других кредитных организаций. На что обратить внимание при заключении ипотечного договора Сбербанка? Вот основные моменты:

- Объект ипотеки – квартиры или дом. Земельный участок или дача, строения хозяйственного назначения.

- Оформление договора и его регистрацию можно заключать по месту проживания заемщика или по месту приобретаемого в ипотеку жилья.

- Установлены ограничения по возрасту – от 21 до 55 лет.

- Дохода кредитора должно хватать для ежемесячного погашения тела ипотеки и начисленных процентов.

Важно! После подачи документов на предоставление ипотеки специальная комиссия проведет оценку жилья. За такую процедуру придется платить заемщику.

Регистрация допсоглашения к ипотечному договору

Все изменения и дополнения к действующему ипотечному договору составляются по той же форме, что и основной документ. Регистрация дополнительного соглашения к договору ипотеки – процедура, которая проводиться регпалатой сразу после подписания документа (срок до 5 рабочих дней, если речь идет о недвижимости, 15 рабочих дней – о земле).

Все изменения и дополнения к действующему ипотечному договору составляются по той же форме, что и основной документ. Регистрация дополнительного соглашения к договору ипотеки – процедура, которая проводиться регпалатой сразу после подписания документа (срок до 5 рабочих дней, если речь идет о недвижимости, 15 рабочих дней – о земле).

Несоблюдение требований о государственной регистрации влечет признание ее недействительной, а потому такая сделка считается ничтожной.

Регистрация ипотеки в Росреестре

Последние изменения: Январь 2020

Окончанием любой сделки с кредитной недвижимостью станет регистрация перехода права на собственность другому владельцу. В отличие от стандартной процедуры, регистрация ипотеки в Росреестре предполагает подачу расширенного пакета бумаг, а регистрируемое право подлежит обременению в силу ипотеки.

Несмотря на то, что отказ в регистрации ипотечной сделки практически исключен (все документы тщательно проверяет банк перед выдачей займа), нельзя полностью исключить ошибок в оформлении, при которых оформление перехода права собственности невозможно.

Основной порядок регистрации

Обязательность государственной регистрации имущественных прав установлена ст.551 ГК РФ. А порядок фиксации перехода недвижимости другому владельцу определяется положениями закона о госрегистрации прав на недвижимость.

Обязательность государственной регистрации имущественных прав установлена ст.551 ГК РФ. А порядок фиксации перехода недвижимости другому владельцу определяется положениями закона о госрегистрации прав на недвижимость.

Согласно последним разъяснениям в законодательстве, регистрируют факт переоформления сделки, а не документ, давший основание для передачи собственности другому владельцу. Органом, уполномоченным зафиксировать факт перехода прав, является Росреестр, куда стороны сделки обязаны явиться и подать соответствующее заявление.

Помимо отделения Росреестра по месту нахождения объекта собственности подавать документы можно другими способами:

- через представителя по доверенности;

- заказным письмом;

- в отделении МФЦ.

Если участником сделки является ребенок до 14 лет или недееспособный, их интересы представляет законный представитель, при условии предварительного согласования сделки с органами опеки.

По новым правилам выдача свидетельства о госрегистрации более не осуществляется. Вместо нее выдают подтверждающую выписку из реестра (ЕГРП).

Присутствие на регистрации продавца не является обязательным. Закон разрешает одностороннюю регистрацию сделок с недвижимостью, в том числе и соглашений купли-продажи.

Если есть электронная подпись, подавать документы в Росреестр можно дистанционно, без посещения отделения Росреестра.

Описание процедуры регистрации ипотеки

Регистрация ипотеки является обязательной согласно п.2 ст.20 закона №102-ФЗ. При фиксации сделки, осуществленной с помощью кредитных средств обременение устанавливается автоматически в момент процедуры регистрации права.

Для регистрации, помимо заявления, необходим перечень бумаг:

- 3 экземпляра договора о покупке квартиры;

- личные документы заявителя и их представителей (плюс доверенность на представителя);

- документ, устанавливающий право распоряжения собственностью со стороны продавца;

- договор о выдаче ипотеки;

- платежный документ об уплате пошлины;

- закладная на залоговое имущество;

- заключение эксперта об оценке;

- техническая документация из БТИ;

- договор купли-продажи.

Если куплена квартира в новостройке, то документы из БТИ и экспертное заключение оценщика не потребуют, а недвижимость может быть зарегистрирована самим застройщиком по доверенности от покупателя.

В отдельных случаях для оформления перехода права могут быть затребованы:

- письменное согласие из опеки, если сделка затрагивает интересы несовершеннолетнего собственника;

- справка о зарегистрированных в квартире гражданах;

- кадастровый паспорт (рекомендуется прикладывать к документам, подтверждая прохождение постановки недвижимости на кадастровый учет);

- при выкупе доли в коммунальной квартире предварительно заверяют у нотариуса письменное согласие сособственников, поскольку именно они имеют приоритетное право на покупку.

Требования к бумагам

Чтобы избежать проблем с принятием документов в Росреестре, придерживаются норм N 218-ФЗ «О государственной регистрации недвижимости» (отметим, что ФЗ N 122-ФЗ О государственной регистрации прав на недвижимое имущество и сделок с ним с 1 января 2020 года полностью утрачивает силу):

- любые исправления в подаваемом перечне бумаг недопустимы;

- справки и документы должны быть в читаемом виде, без серьезных повреждений;

- количество экземпляров должно соответствовать требованиям вышеуказанного закона.

Особенности оформления ДДУ

Когда регистрируется жилье в возводимом объекте, руководствуются другим нормативом, а именно ФЗ №214-ФЗ, принятым 30.12.2004 г. Перед тем, как оформлять ипотеку с ДДУ на строящееся жилье, следует его составить и подписать, придерживаясь требований вышеуказанного закона (ст.4):

- Детальное описание недвижимости согласно проекту.

- Период, отведенный на передачу имущества покупателю от застройщика.

- Цена приобретаемой квартиры.

- Срок гарантии – строительная компания указывает его по своему усмотрению, от 5 лет и более. В случае выявления неустраненных застройщиком дефектов, убытки обязаны компенсировать покупателю.

- Варианты обеспечения исполнения взятых сторонами обязательств.

Остальные условия включают в текст документа по усмотрению сторон.

Сроки и стоимость

После приема от покупателя документов, сотрудник регистрирующего органа регистрирует сделку в 7-дневный срок, если документы были поданы напрямую. И в течение 9 дней — при подаче бумаг через МФЦ. (ст. 16 ФЗ 218 «О государственной регистрации недвижимости» регистрация согласно которому проходит с 1 января 2017 г).

Если выявлены проблемы с документами или требуется дополнительная проверка, срок для внесения изменений в реестр собственности продлевают еще на 1 месяц.

Регистрационные услуги – платные. Для оформления недвижимости на нового собственника уплачивают пошлину:

- для физлиц – 2 тысячи рублей;

- на организацию – 22 тысячи рублей.

Отказ от регистрации

Ипотека – ответственное дело, состоящее из нескольких этапов. Росреестр вправе отказать в переоформлении собственности, если будут выявлены определенные обстоятельства:

- Документы представлены не в полном объеме. В таком случае, достаточно донести нужные бумаги и снова обратиться в отделение Росреестра.

- Некоторые из представленных документов оформлены неправильно или их срок действия истек. Когда возникают сомнения, орган вправе направить запросы для проверки в другие инстанции. Если есть ошибки, бумаги переоформляют с учетом выявленных нарушений.

- Проблемы с уплатой пошлины (неверная сумма платежа или ошибки в реквизитах). Когда в сделке фигурирует несколько сособственников, сумму пошлины делят на всех в равных пропорциях. При оплате пошлины доверенным лицом, потребуется доверенность.

- Отказ со стороны предыдущего собственника, передумавшего продавать недвижимость на этапе переоформления. Такие варианты происходят редко, а в случае выявления признаков мошенничества, вопрос о перерегистрации имущества передают в суд. Издержки на суд оплачиваются стороной ответчика, обвиняемого в махинациях.

- Продавец квартиры умер после подписания договора, не успев переоформить документы на недвижимость.

Ипотечная сделка регистрируется по тем же правилам, что и обычная купля-продажа, за исключением некоторых документов, подтверждающих факт покупки с частичным привлечением заемных средств. Кроме того, в выданных покупателю выписках обязательно устанавливается факт обременения, возникающего автоматически, после подтверждения ипотеки документально.

Купили квартиру? Узнайте, что делать дальше

Г. Алексеев Автор статьи

- Вопросы коммунального характера

- Когда дом новый

- Прописка, вычеты и прочее

Нет, отпраздновать новоселье, конечно же, можно. Но и расслабляться надолго не стоит. Ведь новоиспеченному собственнику предстоит уладить еще много дел.

Ответ на вопрос, что нужно сделать после покупки квартиры, зависит от нескольких факторов:

- способ приобретения жилья – за наличный расчет или по ипотеке;

- на каком рынке куплена квартира: на вторичном или в новостройке;

В этой статье мы рассказываем о типовых вариантах решения юридических вопросов, но каждый случай уникален. Воспользуйтесь бесплатной консультаций именно по вашему конкретному случаю, прямо сейчас позвоните по телефону: (это бесплатно)

+7 (499) 350-84-35 — Москва

+7 (812) 309-76-98 — Санкт-Петербург

+7 (800) 555-67-55 доб.636 — Круглосуточная бесплатная линия по все России

Однако в любом случае существуют задачи, стоящие перед владельцем жилья, независимо от того, как и где оно приобреталось. О них мы и поговорим в первую очередь. Чтобы не возвращаться к вопросам о документах, сразу скажем: сделайте несколько копий своего паспорта (и паспортов всех других собственников, если таковые имеются), свидетельства о регистрации, договора купли-продажи. Они вам неоднократно понадобятся в самом ближайшем будущем.

Вопросы коммунального характера

Риелторы советуют для начала уладить все дела с коммуналкой. Ведь квартплата, задолженность за воду, свет, газ, содержание и ремонт помещений общего пользования начнут набегать с того самого момента, как вы получили свидетельство о регистрации права собственности. Если не переоформить все на себя, то станут начисляться пени. А вы ведь не хотите переплачивать?

- Сначала обратитесь в расчетно-кассовый центр и напишите заявление об оформлении лицевого счета на ваше имя. Таким образом, все платежи теперь перейдут на вас, а не на прежнего владельца квартиры. Полезно будет также взять и выписку с лицевого счета – чтобы знать о текущем состоянии задолженности по коммуналке.

- Вторым шагом будет посещение управляющей компании (или ТСЖ, если ваш дом в нем состоит). Здесь вы заключаете договор на обслуживание.

- Далее предстоит обратиться в энергетическую компанию, где заключается договор на электроснабжение вашей квартиры (или переоформляется, если жилье куплено на вторичном рынке).

- То же самое проделываем в службе горгаза, если в жилом помещении установлена газовая плита или газовый котел.

- Если в квартире стоят счетчики на воду, то их также нужно оформить на себя. Не забудьте узнать дату последней поверки счетчиков: инспекция приборов учета осуществляется обычно раз в 4-5 лет (счетчик горячей воды традиционно проходит поверку чуть чаще). Если с момента последней поверки прошло более трех лет, то лучше вызвать специалистов внепланово. Досрочная поверка стоит недорого и позволит вам забыть об этой проблеме на ближайшие годы.

- Если в квартире установлен стационарный телефон, и вы желаете его оставить, то путь лежит в абонентский отдел местного филиала ОАО «Ростелеком». Если телефонная линия не проведена, то там же пишите заявление на подключение вас к сети.

- С интернетом все еще проще: выбираете провайдера, который вам приглянулся больше других, созваниваетесь и ждете визита представителя компании. Уровень сервиса здесь сейчас достаточно высок, для подключения к глобальной паутине даже не нужно выходить из дома.

Когда дом новый

Все вышеперечисленные дела распространяются на любых новоиспеченных собственников. Но есть определенные действия, которые нужно сделать после покупки квартиры в новостройке.

Чаще всего квартира напрямую у застройщика приобретается посредством договора долевого участия. Фактически недвижимость можно считать своей, когда подписан договор и уплачены все взносы. Но до новоселья еще далеко. Действия с квартирой в новом доме можно условно разделить на три этапа:

- Подписание акта приема-передачи.

- Оформление квартиры в БТИ.

- Регистрация собственности в Росреестре.

Подписание акта приема-передачи

Когда дом введен в эксплуатацию, квартиры в нем начинают отдавать дольщикам. Этот процесс производится посредством подписания акта приема-передачи жилого помещения. Только после нее собственник получает ключи от жилища.

Подписание акта производится после осмотра дольщиком квартиры. И к этой процедуре стоит отнестись с максимальной ответственностью – ведь позже, когда ваш автограф уже стоит в документе, претензии к строительной организации будут необоснованными (за исключением случаев, прямо предусмотренных российским законодательством).

Все эксперты в области рынка жилой недвижимости советуют осматривать квартиру в светлое время суток, потому искусственное освещение может скрыть некоторые недочеты. Внимание стоит уделить следующим моментам:

- механизмы открывания оконных рам и дверей;

- изоляция на местах стыков окон и дверей со стенами;

- межпанельные швы (их стоит проверить на отсутствие потеков);

- замки на входной двери;

- стояки в санузлах и на кухне (нужно проверить на наличие протеканий, луж);

- работа батарей центрального отопления;

- осмотр несущих конструкций на наличие трещин или других нарушений целостности.

- соответствие общих параметров жилого помещения тем, что указаны в договоре долевого участия.

Если претензий к застройщику нет, то подписывайте акт в трех экземплярах: один вам, второй застройщику, третий понадобится в Росреестре при регистрации жилья.

В том случае, когда вами были выявлены какие-то нарушения или несоответствия, их надо отразить в специальном протоколе, который в обязательном порядке прилагается к акту приема-передачи.

Помните еще об одном нюансе: если дольщик не является на приемку квартиры в течение двух месяцев, застройщик вправе составить акт в одностороннем порядке.

Оформление квартиры в БТИ

Второй этап работы с новой квартирой является промежуточным, но не менее важным. Он заключается в получении кадастрового паспорта. У квартиры, купленных на вторичном рынке, этот документ уже есть. А вот на жилье в новостройках его потребуется оформлять. Для этого вам необходимо предоставить в бюро технической инвентаризации следующие документы:

- заявление на получение кадастрового паспорта;

- паспорта всех собственников квартиры;

- договор долевого участия в строительстве;

- акт приема-передачи.

После этого остается ждать. Кадастровый паспорт готовится в течение 30 календарных дней.

Регистрация квартиры

Заключительной частью станет получение свидетельства о регистрации права собственности на жилье. Для этого вам необходимо посетить Росреестр (регистрационную палату) со следующим пакетом документов (оригиналы и копии):

- паспорта всех собственников квартиры;

- кадастровый паспорт, полученный в БТИ;

- договор долевого участия в строительстве;

- акт приема-передачи.

В некоторых случаях регистратор может запросить дополнительную документацию. Например, разрешение на строительство и право собственности застройщика на землю. Но как правило, копии этих бумаг изначально прилагаются к ДДУ.

В течение месяца ваши документы проверяются, и квартира вносится в реестр. В назначенный день вам остается только забрать свидетельство о праве собственности. С этого момента вы являетесь полноправным владельцем жилого помещения.

Прописка, вычеты и прочее

Кроме вышеописанных действий, есть еще некоторые дела, которые предстоит уладить новоиспеченным собственникам.

Одной из наиболее приятных процедур для покупателя квартиры становится оформление имущественного налогового вычета. По закону вы обладаете правом раз в жизни вернуть 13 % от стоимости приобретенного жилья.

Государство не дарит вам часть суммы, уплаченной за квартиру. Оно возвращает взятый с вас подоходный налог на сумму, равную 13% от цены жилища. Из всего этого следует несколько правил, которые нужно знать получателю вычета:

- оформить возврат подоходного налога можно только один раз в жизни;

- получить вычет могут только лица, являющиеся плательщиками НДФЛ. То есть, вы должны либо получать официальную зарплату, с которой удерживаются 13 %, либо осуществлять иную деятельность, доходы по которой облагаются налогом;

- налоговый вычет лимитирован. Он считается с суммы, не превышающей двух миллионов рублей. То есть, если вы приобрели квартиру за 3,5 миллиона, вычет вы все равно получите только с двух миллионов – 260 тысяч рублей.

- в соответствии с последними поправками в налоговое законодательство, каждый из собственников квартиры обладает правом на вычет. Если вы купили жилье с женой на правах совместной собственности, то и она, и вы обладаете правом получить 260 тысяч рублей;

- вычет можно получить двумя способами: в виде суммы отчислений по НДФЛ за один или несколько налоговых периодов, или же путем снятия бремени по уплате подоходного налога до тех пор, пока не наберется сумма, равная 13 % от стоимости жилья.

Более подробно об оформлении налогового вычета вы можете узнать на нашем сайте в статье, посвященной этой теме.

Если вы купили жилье не в качестве инвестирования денег, а для проживания, то еще одним необходимым действием станет получение прописки.

Самым главным правилом здесь является то, что получить регистрацию по месту жительства необходимо в течение семи дней с момента получения свидетельства о праве собственности на жилье. В случае нарушения установленных законом сроков на вас могут наложить штраф до 2,5 тысячи рублей.

Получить прописку можно, следуя стандартному порядку. Делается это либо через местное отделение федеральной миграционной службы, либо через многофункциональный центр. Также подать заявление на получение регистрации в купленной квартире можно в режиме онлайн через портал госуслуг.

Отдельно стоит упомянуть о том, что нужно сделать после покупки квартиры в ипотеку. Самый очевидный совет, который можно дать новоселам – своевременно платить ежемесячные взносы по кредиту. Но это не единственное, о чем нужно помнить заемщикам.

Во-первых, как известно, ипотечный договор накладывает обременение на приобретенное жилье. Оно находится в залоге у банка, и до полного погашения долга по кредиту собственник не имеет права проводить какие-либо операции с недвижимостью. Поэтому после того как ипотека выплачена, владельцу стоит снять с квартиры обременение через Росреестр. Для этого будут необходимы не только стандартный набор документов (договор-основание, свидетельство о регистрации, паспорта собственников), но и бумаги из банка: кредитный договор, квитанции по платежам, справка от кредитора о том, что долг погашен и обременение можно снимать.

Но этот совет стоит отнести к долгосрочной перспективе – ведь люди зачастую завершают платить ипотеку спустя много лет после покупки жилья. Но есть дела, которые нужно уладить быстрее. Не редкость, когда по кредиту расплачиваются с помощью жилищных сертификатов. Это может быть материнский капитал, или субсидия для молодых семей. Одним из обязательных условий использования целевых средств господдержки для погашения ипотеки является последующее деление квартиры на всю семью.

То есть, даже если вы брали у банка заем вдвоем с супругой и в свидетельстве о регистрации права в качестве собственников только два человека, то после перечисления средств субсидии банку-кредитору вам необходимо в течение полугода перевести квартиру в общую долевую собственность. Равноправными владельцами жилья должны быть и родители, и дети, и другие члены семьи, если они проживают в ипотечной квартире.

Подводя общий итог, нетрудно сделать вывод: все действия, которые вам необходимо предпринять после приобретения квартиры, преследуют одну цель – облегчить вам жизнь. Часть из них продиктована законом, часть сулит вам неплохую экономию. Поэтому не стоит пренебрегать этими обязательствами и возможностями и не омрачать радость покупки.

Что делать после покупки квартиры в первую очередь. Оформление документов и обращение в службы: газ, жкх, тсж.

На этапе регистрации прав собственника в Росреестре бумажная волокита, связанная с приобретением жилья, для счастливого владельца не заканчивается. Это только начало длительного похода по инстанциям с целью переоформления многочисленных договоров на предоставление коммунальных и иных услуг.

Поэтом рекомендую отложить празднование новоселья на пару-тройку недель и заняться делами более насущными. В этой статье я расскажу о том, что нужно сделать в первую очередь при покупке квартиры, куда при этом обратиться и как происходит процедура переоформления коммунальных и иных услуг на себя.

○ От каких условий зависит первоочередность действий?

Первоочередность действий по оформлению коммунальных услуг зависит от рынка, на котором была приобретена недвижимость – являетесь ли Вы владельцем квартиры в новостройке или собственником жилья, купленного на «вторичке».

В любом случае первым этапом будет обращение к управляющей организации – посреднику между собственниками и ресурсоснабжающими организациями (в старых домах функции управляющего может исполнять ТСЖ).

Вторым этапом будет заключение или переоформление соглашений на поставку ресурсов с соответствующими компаниями.

○ Что делать после покупки жилья в новостройке?

Первым делом регистрируем право собственности на квартиру в Росреестре.

Для этого понадобится подписать с застройщиком акт приема-передачи и получить от него технический план на квартиру. Иногда технический план нужно оформлять самостоятельно (это зависит от договоренности с застройщиком). Заказать техплан можно в Кадастровой палате Росреестра или у кадастрового инженера.

С актом приема-передачи и техпланом нужно обратиться в Росреестр.

С момента получения акта-приема передачи, на имя нового собственника начисляются коммунальные платежи. Основанием служит п. 6 ч. 2 ст. 153 ЖК РФ:

«Обязанность по внесению платы за жилое помещение и коммунальные услуги возникает у:

…

6) лица, принявшего от застройщика (лица, обеспечивающего строительство многоквартирного дома) после выдачи ему разрешения на ввод многоквартирного дома в эксплуатацию помещения в данном доме по передаточному акту или иному документу о передаче, с момента такой передачи».

✔ Оформление договора в ЖКХ

Управляющая организация (УО) является посредником между жильцами и ресурсоснабжающими организациями (ч. 6.2 ст. 155 ЖК РФ). Ресурсоснабжающая организация выставляет УО счет за услуги. УО, в свою очередь, выставляет счет жильцам, получает от них деньги и передает организации, предоставляющей ресурс.

Как узнать новому собственнику в какую УО обратиться? Местный орган власти самостоятельно проводит конкурс на отбор управляющей организация. В течение 10 дней после его проведения лицам, получившим передаточный акт от застройщика, местным органом власти сообщается о его результатах – о том, какая УО выиграла конкурс и об условиях договора (ч. 13 ст. 161 ЖК РФ).

✔ Оформление лицевого счета

Лицевой счет – понятие, используемое в обиходе для платежного документа, выдаваемого УО собственнику. Он выдается на каждую квартиру и отражает информацию о внесении коммунальных услуг.

Чтобы его оформить, необходимо обратиться в управляющую компанию с заявлением, написанным в произвольной форме с просьбой об открытии счета на Ваше имя. К заявлению следует приложить паспорт и передаточный акт.

✔ Обращение в энергосбыт

По правилам Постановления Правительства РФ № 442, физические лица, являющиеся потребителями электроэнергии, должны заключить договор с гарантирующим поставщиком или энергосбытом (п. 71 Постановления).

Договор не обязательно должен быть письменным и считается заключенным с момента начала использования электроэнергии. Наличие договорных отношений подтверждается соответствующими квитанциями. Сообщает информацию о пользователе электроэнергией в этом случае УО (пункты 72, 73 Постановления).

Чтобы заключить письменное соглашение на потребление, нужно обратиться к энергосбыту, обслуживающему зону, где находятся энергопринимающие устройства, с заявлением о желании заключить договор. Перечень необходимых документов можно посмотреть в п. 34 Постановления Правительства РФ № 442 (если всех документов нет, энергосбыт должен их собрать самостоятельно).

✔ Дополнительные действия

Если в новостройке предусмотрено использование газовых плит, то необходимо обратиться в горгаз для заключения соответствующего договора.

Если Вы собираетесь жить в помещении, не забудьте в нем прописаться. Для этого необходимо обратиться в орган регистрационного учета. Зарегистрировать по адресу нужно всех – и постоянных, и временных жильцов.

Домашние сети (и телефон, и интернет, и телевидение) зачастую предоставляются одним провайдером, который еще на этапе строительства подводит к дому необходимые провода. Узнайте у застройщика, кто является Вашим провайдером и отправляйтесь к нему заключать договор.

Если Вас оператор телефонной связи не устраивает, то Вы вправе выбрать любого другого. Порядок предоставления услуг телефонной связи регулируется пунктами 15-18, 57-59 Постановления Правительства РФ № 1342.

Кроме того, сейчас можно воспользоваться дополнительными услугами, такими как страхование квартиры, установка охранной сигнализации, доставка воды и т.д.

○ Что делать при покупке жилья на вторичном рынке?

Обязанность по уплате коммунальных платежей возникает после оформления права собственности (п. 5 ч. 2 ст. 155 ЖК РФ). То есть, после регистрации нового владельца в Росреестре.

Чтобы не получать платежки на имя старого хозяина, следует поскорее переоформить все документы на оплату на себя.

✔ Обращение в ТСЖ или ЖКХ

Поинтересуйтесь у соседей или бывшего собственника о наличии ТСЖ в Вашем доме. Это сообщество собственников, о котором обязан знать каждый жилец. Если ТСЖ не создавалось, поинтересуйтесь адресом управляющей организации.

Чтобы вступить в ТСЖ необходимо подать соответствующее заявление.

Если адрес УО Вам не подсказали, можно его узнать из приходящих платежных документов, в расчетно-кассовом центре или через специальные сервисы в интернете.

С управляющей организацией заключается договор.

✔ Переоформление лицевого счета

Переоформлением лицевого счета занимается ТСЖ или УО. Для этого необходимо подать соответствующее заявление, паспорт и подтвердить права собственника.

Отказ в переоформлении лицевого счета по причине задолженности не является законным. Новый владелец не должен отвечать по долгам продавца. Исключение – сборы на проведение капитального ремонта.

✔ Переоформление договора с энергосбытом

Энергосбыт необходимо известить о смене собственника. Для этого следует обратиться в компанию, поставляющую электроэнергию в зону обслуживания, где находится Ваш дом.

Чтобы переоформить договор, необходимо взять с собой паспорт, правоустанавливающий документ на квартиру и снять текущие показания счетчика. Если Вы уже начали платить по счету, возьмите с собой квитанцию.

✔ Переоформление счетчиков потребления воды, если они имеются

Если имеются приборы на учет воды, необходимо переоформить счетчик на горячую и холодную воду на себя.

Для этого снимаются показания приборов. С паспортом, документами на квартиру и документами на счетчики (если есть) необходимо обратиться в водоканал.

✔ Переоформление стационарного телефона, при его наличии

Если в квартире, куда Вы вселились есть действующая телефонная линия, нужно обратиться к оператору связи.

Как переоформить домашний телефон на себя? Для этого в течение месяца с момента заселения необходимо обратиться к оператору со своим паспортом и с правоустанавливающим документом на квартиру. Никаких отказов от пользования сетью от бывшего собственника получать не нужно. Старый договор прекращается автоматически, об этом свидетельствует п. 5 ст. 45 Закона «О связи»:

«В случае прекращения у абонента права владения и пользования помещением, в котором установлено оконечное оборудование (далее — телефонизированное помещение), договор об оказании услуг связи с абонентом прекращается.

При этом оператор связи, с которым прекращается договор об оказании услуг связи, по требованию нового владельца телефонизированного помещения в течение тридцати дней обязан заключить с ним договор об оказании услуг связи.»

✔ Оформление договора с газовой службой, если имеется необходимость

Договор о газовом обслуживание необходимо заключать каждому собственнику квартиры, в которой есть внутриквартирное газовое оборудование (п. 17 Постановления Правительства РФ № 410). От имени собственника заключить договор может управляющая организации или ТСЖ. О наличии договора необходимо обязательно поинтересоваться у вышеуказанных лиц.

Если в квартире устанавливается дополнительное оборудование, в газовую компанию направляется заявка на заключение договора, где указывается перечень внутриквартирного оборудования (п. 18 Постановления № 410). Поручить заключение договора можно УО или ТСЖ.

○ Советы юриста:

✔ Купили квартиру на вторичке, нам приходят квитанции о большой задолженности по ЖКХ, как доказать, что это не наш долг?

Платить по старым квитанциям не нужно. Это проблема не Ваша, а управляющей организации. Вы являетесь плательщиком коммунальных платежей с момента регистрации права собственности (п. 5 ч. 2 ст. 155 ЖК РФ).

Просто оформите на себя новый лицевой счет и платите по своим счетам. Взыскать задолженность с Вас УО не имеет права.

Если управляющая организация не желает открыть лицевой счет, обратитесь в суд. Суд в таких случаях становится на сторону нового собственника (например, решение по делу № 2-1837/12 Заволжского районного суда).

✔ Купили квартиру в новостройке, но нам не разрешают оформить лицевой счет, с чем это может быть связано?

Если Вы обратились с просьбой об оформлении счета в единый расчетно-кассовый центр, там, скорее всего, потребуют, чтобы Вы расторгли договор с управляющей организацией.

Если отказывает в открытии счета УО, вспомните, точно ли Вы с ней подписывали договор на основании передаточного акта на жилье. В договоре должны быть прописаны обязанности УО по оформлению лицевых счетов. Если такой обязанности нет, созывается собрание собственников помещений в многоквартирном доме и принимается решение об изменении условий договора. На основании протокола собрания собственников соответствующие изменения вносятся в соглашение.

Действия после покупки квартиры: своевременные меры

Итак, ваша мечта осуществилась и вы стали обладателем собственной жилплощади. После того, как договор купли-продажи подписан, и вы получили ключи на руки, наступает окончательная стадия оформления квартиры в собственность. Поэтому так важно знать, какие действия необходимо сделать после покупки квартиры.

Регистрация собственности: самый важный шаг

Прежде всего, необходимо зарегистрировать право собственности на приобретенную квартиру, так как наличие договора и ключей еще не делает человека собственником жилья с точки зрения законодательства. Для этого следует передать в Росреестр соответствующее заявление и копии документов: договора купли-продажи, ДДУ (если речь идет о квартире от застройщика), или иных правоустанавливающих документов и копию паспорта.

Это можно сделать, обратившись напрямую в территориальное отделение или передать документы через МФЦ. После того, как сотрудниками Росреестра будут выполнены соответствующие действия, в реестре появится запись о том, что теперь вы являетесь законным владельцем. Только после этого можно приступать к процедурам, описанным в этой статье.

Запасаемся копиями документов

После оформления сделки по покупке квартиры, у вас на руках окажутся следующие документы:

-

паспорт на квартиру, с указанием общего метража;

-

договор купли-продажи (долевого участия в строительстве);

-

свидетельство о праве собственности.

Необходимо снять несколько копий каждого документа, они вам понадобятся для оформления договоров со всеми коммунальными службами, обслуживающими ваш дом.

Учреждения, которые нужно посетить как можно быстрее

Следующие учреждения необходимо посетить безотлагательно, в противном случае собственника могут ожидать весьма серьезные неприятности в виде ошибочно начисленных платежей, штрафа за отсутствие регистрации.

Итак, мы отправляемся в:

1. РКЦ (расчетный кассовый центр)

Со свидетельством про право собственности на приобретенную квартиру, вы приходите в центр, где должны составить и подать заявление о переоформлении лицевого счета уже на ваши данные (фамилия, имя, отчество), как нового владельца жилья. После оформления всех документов, обязательно нужно взять выписку из лицевого счета.

Это необходимо сделать для того, чтобы при наступлении случая ошибочного начисления платежей, вы могли документально доказать отсутствие у вас задолженности по квартирной плате, непосредственно на момент приобретения жилья.

2. Паспортный стол (территориальный орган МВД)

Согласно действующему законодательству, любой гражданин должен, в течение семи дней с момента смены места жительства, пройти общеобязательную регистрацию в органах федеральной миграционной службы. Для этого воспользуйтесь услугами почты, портала государственных услуг или многофункционального центра (МФЦ).

3. Управляющую компанию

В этом учреждении вы заключаете общий договор на дальнейшее обслуживание вашей жилплощади. Если по вашему дому было принято решение (общедомовым собранием) о том, что собственники квартир рассчитываются напрямую с поставщиками воды, электричества и газа, тогда придется заключить договоры в следующих организациях:

-

Облэнерго. Эта компания занимается обеспечением и поставкой электроэнергии в вашу квартиру, поэтому здесь вы подписываете договор на электроснабжение вашего жилья;

-

Водоканал. Сначала посмотрите, стоят ли у вас в квартире счетчики на воду, затем проверьте есть ли у вас в наличие документы на них (не обязательно, но желательно, чтобы были), обязательно снимите показания и только после этого можете отправляться в водоканал для оформления нового договора;

-

Горгаз. Договор заключается только в том случае, если у вас в квартире установлена газовая плита или газовый отопительный котел.

4. Городские телефонные линии

Если у вас есть необходимость в установлении в квартире стационарного телефона, то вам следует обратиться в ближайший офис выбранной телефонной компании для последующего оформления точки доступа. Если же вам повезло, и в приобретенном жилье уже есть проведенная телефонная связь, тогда вам останется лишь взять в РКЦ данные о бывшем владельце и предоставить их оператору для переоформления телефонной линии на свое имя.

Современные реалии: сервисы, без которых обходиться не принято

Необходимо сразу же обеспечить свое жилье такими благами современной цивилизации, как интернет, цифровое телевидение. Кроме того, в большинстве случаев, качество питьевой воды, к сожалению, оставляет желать лучшего, поэтому необходимо позаботиться и об этом.

Интернет-провайдер, цифровое телевидение

В настоящее время мало кто согласится проживать в квартире без доступа в интернет и без привычных телевизионных каналов. Обычно территорию, где расположена квартира, обслуживают сразу несколько провайдеров интернета, которые, чаще всего, по совместительству являются также и провайдерами цифрового ТВ. Для выбора одного из них, вам нужно лишь выяснить какие именно фирмы обслуживают ваш район, сравнить цены на их услуги и прочитать отзывы пользователей. После этого можно заключать договор и подключаться к сети интернет и продолжать смотреть свои любимые программы по телевизору.

Доставка питьевой воды

Вода, текущая из водопроводных кранов обычно не очень хорошо очищена, загрязнена различными осадками, поэтому для приготовления пищи и питья лучше заказывать воду доставкой. Но в ряде случаев можно обойтись бытовыми системами фильтрации, а чтобы понимать, насколько безопасна и пригодна для питья вода из-под крана, можно заказать экспертизу воды. До получения результатов лучше не рисковать, и пользоваться привозной водой. Прочитайте отзывы в интернете о поставщиках, и сразу оформите договор о долгосрочном сотрудничестве, это выйдет намного дешевле, чем разовые заказы.

Заботимся о безопасности: страхование, сигнализация

Когда основные шаги по оформлению своей жилплощади вы уже сделали, стоит остановиться на мерах, которые позволят уверенно себя чувствовать при наступлении неприятностей, которые вполне могут произойти. Заключать данные договора не обязательно, но рассмотреть, как вариант обезопасить свое жилье и сделать проживание в нем более комфортным, необходимо.

В жизни случаются различные казусы, например, попадутся нерадивые соседи сверху, которые могут вас случайно затопить. В редких случаях вы сможете спокойно договориться о возмещении стоимости ремонта, зачастую все заканчивается скандалом и отказом платить. Договор страхования не только обезопасит вас от подобных ситуаций, но и поможет в более тяжелых случаях (пожар, землетрясение и т.п.), поэтому лучше сразу заключить такое соглашение. Страховые взносы — это не те траты, на которых стоит экономить.

Кстати, застраховать жилье можно и от проникновения злоумышленников, а также – гражданскую ответственность. Последнее иногда оказывается весьма полезным, например, в случае, если затопят не вас, а вы зальете соседей снизу или же в вашей квартире произойдет возгорание, которое станет причиной крупного пожара. Без такой страховки вас ждут весьма серьезные расходы в перечисленных случаях.

Охранная сигнализация

Все когда-нибудь уезжают в отпуск, а потом начинают переживать, что квартира осталась без присмотра. Чтобы минимизировать риск быть ограбленными, установите в квартире сигнализацию. Согласно статистическим данным, выведенные датчики сигнализации отпугивают воров в 85% случаев. Собственно, такая мера является достаточно действенной, если квартира пустует с утра до вечера, пока все на работе.

Пора приступать к ремонту? Не торопитесь

Наряду с оформлением документов собственники планируют сделать ремонт в новом жилье, оформить квартиру соответственно своим вкусам и потребностям. Приятно, когда вас окружает именно такая обстановка, которая вам нравится. Однако мы рекомендуем не слишком торопиться с ремонтом, так как есть вероятность, что довольно скоро вам придется его переделывать. Первым делом нужно еще кое-что проверить (особенно это актуально для квартир на вторичном рынке), а именно:

Электросистема

Алюминиевая проводка, особенно в старых домах, имеет свойство изнашиваться со временем, в результате мы можем наблюдать такие явления, как мерцание светильников или искрящиеся розетки. Старое электрооборудование может не справляться с потребностями в электричестве всех бытовых приборов, поэтому придется выбирать между кипячением чайника и работой стиральной машины. Изношенные розетки и выключатели также могут обеспечить вас сюрпризами.

Если все это обнаружится уже после ремонта, вам придется мириться с описанными неприятностями или прокладывать новую проводку и менять электрооборудование, в результате чего придется затевать ремонт повторно. Кроме того, дефекты в электросистеме могут привести к пожару. Рекомендуется пригласить специалистов, которые смогут проверить всю электрику с помощью соответствующего оборудования.

Теплоизоляция

Еще один момент, который стоит проверить до проведения ремонта. Необходимо выяснить источник потенциальных теплопотерь, чтобы впоследствии для его ликвидации не пришлось портить отремонтированные поверхности стен, пола или потолка. Причиной потерь тепла могут быть щели в оконных и дверных конструкциях, плохая изоляция при установке окон, сквозняк из-под подоконника, не загерметизированные как следует стыки панелей. Визуально, или с помощью подручных средств источники установить невозможно, поэтому для этого также стоит пригласить специалиста с тепловизором, который проведет обследование квартиры.

Приобретение собственной жилплощади — это, несомненно, радостное событие в жизни каждого человека. Поэтому постарайтесь не затягивать с оформлением вышеописанных договоров, чтобы быстрее покончить с бумажной волокитой и начать наслаждаться жизнью в своей новой квартире. С самого начала обеспечьте себя всеми необходимыми сервисами и заранее продумайте все ситуации, которые могут произойти с вашим новым жильем.

Риски продавца при продаже квартиры в ипотеку

Высокая стоимость жилой недвижимости для рядового обывателя является причиной распространенности покупки квартир в кредит, при помощи заемных банковских средств. Недостаточная прозрачность процедуры и отложенный платеж, вынуждают многих думать, что при продаже квартиры в ипотеку риски продавца существенно выше, чем при непосредственном наличном расчете.

Специфика в продаже жилья покупателю, являющегося заемщиком финансового учреждения, существует, но только для сопутствующих интересов владельца недвижимости не готового или не желающего удовлетворять все законные требования банка в отношении объекта сделки.

Процедура ипотечного кредита

Для понимания того, какие подводные камни существуют при продаже жилой недвижимости ипотечному заемщику, следует знать последовательность мероприятий, предпринимаемых банком, от момента подачи предварительной заявки до полного перечисления средств на счет продавца. Принято выделять ряд обособленных этапов, предоставляющих определенные опасности для текущего собственника квартиры в отношении свершения сделки, а именно:

- Аудит состояния и обременений, а также оценка текущего состояния и рыночной стоимости жилой недвижимости.

- Подготовительные процедуры перед сделкой, одобренной банком.

- Принятие обременения на право собственности в отношении квартиры.

- Транзакция полной суммы по договору кредитования.

Процедуры проверки и оценки

Данный этап имеет основополагающее значение, так как по его результатам банком принимается решение о ликвидности квартиры, её фактической стоимости и возможности заключения сделки купли-продажи.

Проверка состояния

Аудит технического состояния объекта недвижимости заключается в осмотре:

- всех строительных конструкций (стен, полов и перекрытий), на предмет отсутствия трещин, потеков и плесени;

- имеющихся коммуникаций, установленных приборов отопления и водоснабжения, для выявления отсутствия коррозии, протеканий через разъемы и по основному материалу;

- дверей и окон, на предмет целостности установленных устройств, остекления и т.п.;

- открытых участков электропроводки, розеток и выключателей, а также потребителей электричества, на предмет отсутствия искрения, обугливаний и пр.

Контроль удовлетворительного состояния является двухэтапным и проводится сначала потенциальными покупателями, а впоследствии представителем кредитора. При продаже «вторички» в ипотеку, риски продавца, на этом этапе подготовки к сделке, заключаются в потенциальной возможности проверки соответствия планировки квартиры плану технической инвентаризации, которое характерно не для всех квартир. При обычной сделке, в отличие от посредничества банка, предоставление технического и/или кадастрового плана не требуется.

Оценка стоимости

После визуальной проверки и убеждения в том, что продаваемая квартира способна прослужить новому хозяину в течение всего срока нахождения в залоге, банк рекомендует своему заемщику проведение экспертной оценки стоимости жилья, зачастую в директивном порядке указывая специалиста, который должен выполнить оценочную процедуру.

Данное мероприятие предназначено для установления фактической стоимости квартиры исходя из местоположения, возраста постройки и состояния объекта недвижимости, а результатом является заключение эксперта, сумма в котором считается максимально возможной для данной сделки купли-продажи.

Проведение оценочной процедуры предотвращает необоснованное завышение стоимости квартиры при ипотеке, позволяя продавцу установить максимальную стоимость, указанную в заключении, если она меньше первоначальной и устраивает покупателя.

Застрахован, значит подготовлен

Прохождение проверочных и оценочных процедур является показательным, предваряя согласие банка на заключение сделки, судить о котором можно, если выполняется страхование ипотечных рисков, предназначенное для сохранения ликвидного состояния жилья, чтобы гарантировать финансовому учреждению возврат инвестированных средств при невозврате заемщиком ипотеки.

Оформление страхования квартиры от затопления, пожара, повреждения или действия стихийных сил производится за счет средств покупателя, а возмещение, если страховой случай наступит до перехода прав собственности, получит текущий владелец жилья, которому, однако, придется доказать свою непричастность к происшедшему столь своевременно событию.

Передача квартиры в залог

После выполнения всех предварительных согласовательных и подготовительных процедур финансовая организация дает свое согласие на сделку, заключая с покупателем договор ипотечного кредитования, согласно которого квартира переходит в залог банка сразу после подписания документа о купле-продаже обеими сторонами, а деньги продавцу поступают только после подтверждения фактического перехода имущественных прав.

Интервал времени между утратой текущим владельцем прав на свою квартиру и получением денежной компенсации, представляется многим потенциально опасным, что не верно, так как дополнение, внесенное регистрационным органом в отношении сделок с недвижимостью посредством ипотечного кредита, появившееся не так давно, сделало его полностью безопасным.

Заключается специфика регистрационных действий с ипотекой в том, что при не поступлении денежных средств на счет продавца в течении 10 рабочих дней с момента перехода прав собственности, сделка будет признана недействительной, а имущественные права возвращены к начальному состоянию, предшествовавшему подаче документов в Росреестр.

Перечисление денег

Учитывая, что оплата по договору купли-продажи ипотечной жилой недвижимости оформляется путем перечисления денежных средств с текущего счета заемщика на расчетный счет продавца, при продаже квартиры по ипотеке Сбербанка, риски продавца, на данном этапе, сопоставимы с любым другим финансовым учреждением и сведены к минимуму за счет исключения непосредственной передачи денежных средств.

Именно на этом этапе сделки, при единовременной наличной оплате по договору купли-продажи, наиболее высока вероятность мошеннических действий и использования поддельных денежных знаков, проверить которые можно лишь в условиях банка или при наличии специальной контрольно-счетной техники.

Существующая практика оформления ипотечных договоров, исключает покупателя из цепи взаиморасчетов, которые производятся непосредственно банком, после того, как в его распоряжение поступает закладная на квартиру, прошедшая все предписанные в регистрационной палатой процедуры.

Специфика Росвоенипотеки

Для того, чтобы получить право на государственное софинансирование покупки жилья, военнослужащему достаточно иметь выслугу в три года, по истечении которых он становится участником накопительно-ипотечной системы и получает соответствующее свидетельство, необходимое для предоставления в банк кредитор.

Банковские требования

Аудит состояния недвижимости при жилищном кредитовании военных, еще более щепетильна, чем при обслуживании гражданских лиц и дополняется:

- акцентированием внимания на подключении к центральному теплоснабжению или локальной системе обогрева жилища;

- проверкой наличия сантехнического оборудования и комплектации узлов водоразбора, целостности остекления, дверных устройств, а также устройства и состояния крыши, если производится продажа дома;

- отнесением объекта сделки к аварийному жилью, нуждающемуся в капитальном ремонте или ветхому, подлежащему сносу;

- проверкой материального исполнения и состояния фундамента, который должен быть каменным, кирпичным или железобетонным.

Документальная проверка жилья заключается в установлении возможных обременений, в том числе, выписанных родственников, отбывающих наказание в местах лишения свободы, малолетних или несовершеннолетних лиц, а также недееспособных субъектов. Каждый из которых, при ненадлежащем оформлении имущественных прав, в состоянии стать источником претензий на жилье впоследствии.

Значимой является также проверка мнимости сделки, которая может быть заключена между близкими родственниками, когда покупатель приобретает за счет ипотечных средств уже фактически принадлежащее ему жильё, но оформленное на другое лицо.

Дополнительные процедуры

Особенностью оформления сделки при ипотечном кредитовании военнослужащих является дополнительный этап, продолжительностью в семь рабочих дней, отводимый для действий ЦЖЗ «Росвоенипотека», заключающихся в следующем:

- проверке документов предварительной проверки жилой недвижимости, её экспертной оценки и страхования ипотечных рисков;

- перечислении денежных средств, накопленных военным за годы службы, на его расчетный счет для оплаты аванса продавцу по сделке с недвижимостью.

При покупке недостроенного жилья, то есть находящего на стадии строительства или отделки, застройщик должен быть соответствующим образом аккредитован и внушать доверие финансовому учреждению, чтобы заемщик смог получить кредит, который не будет учитывать средства на дополнительные расходы, сопровождающие покупку вновь возведенного жилья (установка сантехники, электропроводки и оборудования, межкомнатных дверей и пр.). Все расходы для доведения недвижимости до пригодного к проживанию состоянию покупателю придется изыскивать самостоятельно.

В общем случае при продаже квартиры по военной ипотеке, риски продавца сведены к минимуму, если его собственность удовлетворяет всем законным требованиям к жилым помещениям и не является объектом мошеннической или притворной сделки. Учитывая повышение размера первоначального взноса (до 20-30%) и процентной ставки (до 17 – 19%), которые произошли в 2020 году по обычной ипотеке, программы кредитования с государственным софинансированием становятся все более привлекательными, так как ставки по ним остались на прежнем уровне.

Обобщая вышесказанное можно сформулировать действительные риски, которыми сопровождается продажа квартиры по ипотеке:

- невозможность завышения стоимости жилья;

- затруднения при наличии несогласованной перепланировки и переустройства;

- запрет на сделку при включении объекта в число аварийных или ветхих;

- недопустимость заключения договора купли-продажи до снятия обременений, в том числе потенциальных, в виде родственников, имеющих право на недвижимость и выписанных с нарушением их прав.

Неполучение денег в качестве оплаты по договору или фальсификация части средств, при посредничестве банка и безналичном расчете невозможны, а признание сделки ничтожной при неоплате в течение 10 дней с момента перехода права на владение, является дополнительной гарантией для продавца квартиры, что он ничего не потеряет, кроме времени и нервов.