Содержание

- Заполнение формы 6-НДФЛ

- Порядок заполнения формы 6-НДФЛ

- Общие требования по заполнению 6-НДФЛ

- Как правильно заполнить форму 6-НДФЛ

- Как проверить правильность заполнения формы 6-НДФЛ

- Пример заполнения формы 6-НДФЛ

- Что такое 6-НДФЛ

- Что указывать в 6-НДФЛ

- Как заполнять раздел 1

- Как заполнять раздел 2

- Порядок заполнения 6-НДФЛ

- Общие правила заполнения формы 6-НДФЛ

- Как заполнить 6-НДФЛ: титульный лист

- Как правильно заполнить 6-НДФЛ: раздел 1

- Как заполнять форму 6-НДФЛ: раздел 2

- Порядок сдачи 6-НДФЛ

- Контрольные соотношения отчетности 6-НДФЛ

- Пример заполнения 6-НДФЛ 2016

- Порядок заполнения 6-НДФЛ с образцами и примерами

- Что это такое 6-НДФЛ

- Общие требования по заполнению 6-НДФЛ

- Примеры заполнения 6-НДФЛ

- Выплаты в следующем отчетном периоде

- НДФЛ с аванса при выплате в последний день месяца

- Зарплата и компенсация за отпуск при увольнении

- Перерасчет отпускных после выплаты годовой премии

- Нулевые выплаты по зарплате

- Досрочная выплата зарплаты

- Задолженность по зарплате и отпускным

- Если сотрудник получал вычеты

- Как заполнить форму 6-НДФЛ по иностранцу на патенте

- Отражение больничного в 6-НДФЛ

- Отражение увольнения

- Отражение аренды

- Отражение материальной помощи в 6-НДФЛ

- Если зарплата была начислена, но не выплачена

- Как сдавать нулевую декларацию

- Сроки сдачи 6-НДФЛ в 2020 году

- Распространенные ошибки при заполнении 6-НДФЛ

- Штраф за не сданный вовремя отчет 6-НДФЛ

Заполнение формы 6-НДФЛ

Актуально на: 16 мая 2019 г.

В данном материале мы напомним основные правила заполнения 6-НДФЛ и приведем образец заполнения расчета.

Порядок заполнения формы 6-НДФЛ

Форма 6-НДФЛ состоит из следующих разделов:

- Титульный лист (Стр. 001);

- Раздел 1 «Обобщенные показатели»;

- Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

В соответствии с правилами заполнения формы 6-НДФЛ, Расчет составляется нарастающим итогом за 1-ый квартал, полугодие, 9 месяцев и календарный год.

Общие требования по заполнению 6-НДФЛ

Чтобы снизить вероятность ошибки при заполнении 6-НДФЛ, необходимо обратиться к Инструкции по заполнению формы 6-НДФЛ, которую можно найти в приказе ФНС России от 14.10.2015 № ММВ-7-11/450@. К общим требованиям по заполнению формы 6-НДФЛ, в частности, относятся:

- заполнение текстовых и числовых полей Расчета слева направо, начиная с крайней левой ячейки;

- проставление прочерков в незаполненных ячейках, при этом в незаполненных ячейках для суммовых показателей указывается ноль в крайней левой ячейке, остальные ячейки прочеркиваются;

- запрет на двустороннюю печать Расчета на бумажном носителе;

- использование чернил черного, фиолетового или синего цвета;

- при подготовке Расчета на компьютере и последующей распечатке прочерки можно не ставить, при этом должен использоваться шрифт Courier New высотой 16 — 18 пунктов.

Как правильно заполнить форму 6-НДФЛ

Если заполнение титульного листа не вызывает особых трудностей, порядок заполнения Раздела 1 «Обобщенные показатели» может вызвать вопросы.

Если в течение года применялись разные налоговые ставки, то строки 010-050 заполняются отдельно для каждой налоговой ставки. При этом показатели приводятся суммарно по всем физическим лицам, к доходам которых применяется каждая конкретная ставка.

Строки 010-090 заполняются суммарно с начала года.

По строке 010 «Ставка налога, %» указывается применяемая в отчетном периоде ставка налога.

Строки 020-050 заполняются применительно к каждой конкретной ставке, указанной по строке 010.

По строке 020 «Сумма начисленного дохода» указывается сумма начисленного дохода нарастающим итогом с начала налогового периода.

Если в налоговом периоде начислялись дивиденды, то их сумму налоговый агент отражает еще раз по строке 025 «В том числе сумма начисленного дохода в виде дивидендов».

По строке 030 «Сумма налоговых вычетов» отражается сумма налоговых вычетов, которая уменьшает доход, подлежащий налогообложению. В этой строке отражаются, в частности, стандартные налоговые вычеты, предусмотренные ст. 218 НК РФ, а также вычеты в размерах, предусмотренных ст. 217 НК РФ (например, вычет из стоимости подарков или материальной помощи). Полный перечень вычетов можно найти в приказе ФНС России от 10.09.2015 № ММВ-7-11/387@.

Сумма исчисленного НДФЛ отражается по строке 040 «Сумма исчисленного налога».

В строке 045 «В том числе сумма исчисленного налога на доходы в виде дивидендов» нужно указать сумму НДФЛ с дивидендов, отраженных ранее по строке 025.

Если у организации или ИП трудится иностранец, который имеет патент и самостоятельно уплачивает НДФЛ, то налоговый агент может уменьшить исчисленный НДФЛ таких работников на сумму перечисленных ими фиксированных платежей по НДФЛ. Сумма, на которую налоговый агент уменьшает исчисленный НДФЛ, отражается по строке 050 «Сумма фиксированного авансового платежа».

По строке 060 «Количество физических лиц, получивших доход» налоговый агент должен указать общее количество физлиц, которые получили от него доход в налоговом периоде. Если в течение года одно и то же физическое лицо было уволено и вновь принято на работу, по строке 060 оно указывается только один раз.

По строке 070 «Сумма удержанного налога» отражается сумма НДФЛ, которая была удержана налоговым агентом.

По строке 080 «Сумма налога, не удержанная налоговым агентом» отражается та сумма НДФЛ, которую налоговый агент не смог удержать из доходов физлица.

По строке 090 «Сумма налога, возвращенная налоговым агентом» нужно показать сумму НДФЛ, которая была возвращена налоговым агентом в соответствии со ст. 231 НК РФ.

Строки 060-090 заполняются суммарно по всем налоговым ставкам и обязательно на первой странице Раздела 1.

Как заполнить Раздел 2 формы 6-НДФЛ, мы рассматривали в нашем отдельном материале.

Как проверить правильность заполнения формы 6-НДФЛ

Для проверки правильности заполнения Расчета можно воспользоваться Контрольными соотношениями, подготовленными ФНС (письмо ФНС России от 10.03.2016 № БС-4-11/3852@, письмо ФНС России от 20.03.2019 N БС-4-11/4943@).

Пример заполнения формы 6-НДФЛ

Несмотря на то что сама форма несколько изменилась (были внесены изменения в Титульный лист), общий принцип заполнения 6-НДФЛ остался прежним. Поэтому приведенный нами пример заполнения 6-НДФЛ в 2017 году актуален и сейчас.

Приведем пример заполнения Расчета по форме 6-НДФЛ за полугодие 2017 года. Данные для заполнения представим в таблице. Для упрощения предположим, что других начислений и выплат в 2017 г. не было. Все получатели дохода (15 человек) являются налоговыми резидентами РФ в целях НДФЛ.

Обращаем внимание, что сумма НДФЛ с заработной платы за июнь в размере 92 335 руб., которая будет удержана 05.07.2017 г., в Разделе 2 не отражается. Следовательно, между показателями строк 040 «Сумма исчисленного налога» и 070 «Сумма удержанного налога» Раздела 1 образуется разница в размере исчисленного, но неудержанного на 30.06.2017 НДФЛ.

Как заполнить 6-НДФЛ за полугодие: пример.

Декларация 6-НДФЛ — относительно новый отчет для налоговых агентов, и его заполнение вызывает множество вопросов. Далеко не все из них рассмотрены и отражены в тех рекомендациях и пояснениях, которые даются налоговой службой в официальных письмах ФНС РФ.

Что такое 6-НДФЛ

6-НДФЛ — отчетная форма на подоходный налог физических лиц, заполнять которую требуется один раз в квартал. В ней составители должны отображать все сведения о доходах своих служащих, а также начисленных и удержанных сумм НДФЛ на отчетный период.

Декларация состоит из следующих подразделов:

- Титульного листа (страница 001).

- Раздела 1, который носит название «Обобщенные показатели».

- Раздела 2 — «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

ВАЖНО! В соответствии с НК РФ расчет показателей при заполнении декларации 6-НДФЛ должен производиться нарастающим итогом по каждому кварталу.

Отчет необходимо предоставлять в отделение налоговой службы по месту регистрации индивидуального предпринимателя или юр. адресу ООО. Если часть работников занята в деятельности ЕНВД или патенте, отчет потребуется предоставить по адресу работы.

ВАЖНО! Нулевой формы 6-НДФЛ не существует. Если в отчетном периоде у налогового агента не было выплат физическим лицам, сдавать отчет не требуется.

Сроки сдачи 6-НДФЛ определены на законодательном уровне:

- Декларацию за 1 квартал потребуется сдать до 30 апреля.

- Декларацию за 6 месяцев — до 31 июля.

- Декларацию за 9 месяцев — до 31 октября.

- Декларацию за 12 месяцев — до 1 апреля года, следующего за отчетным.

Общие требования по заполнению:

- Текстовые и числовые поля бланка должны быть заполнены слева направо, исходя из крайней левой ячейки.

- В незаполненных ячейках должны быть проставлены прочерки. В ячейках, предназначенных для показателей сумм, в обязательном порядке указывается ноль в крайней левой ячейке, а все остальное поле перечеркивается.

- Запрещается печать с двух сторон листа, если декларация сдается в бумажной форме.

- Допускается использование чернил только черного, фиолетового или синего цвета.

- Если форма заполняется электронно, должен быть установлен шрифт Courier New высотой 16-18 пунктов, прочерки при этом допускается не проставлять.

Если налоговый агент не предоставляет своевременно в ФНС форму 6-НДФЛ либо предоставил неверные данные, на него накладывается штраф:

- За каждый месяц просрочки — в размере 1 тыс. рублей. Дополнительно при этом блокируется счет в банке, если просрочка составляет более 10 дней.

- Если указаны сведения, не соответствующие действительности, — в размере 500 рублей за каждый из неверных документов.

Что указывать в 6-НДФЛ

В декларацию 6-НДФЛ должны быть внесены все доходы физических лиц, с которых налоговый агент удерживает подоходный налог, в том числе:

- Заработная плата и премии.

- Вознаграждения по договорам ГПХ.

- Дивиденды.

- Займы, в том случае, если они предоставлены на безвозмездной основе.

- Подарки, общая стоимость которых свыше 4 тысяч рублей (за год).

- Некоторые виды материальной помощи (мат. помощь вышедшим на пенсию сотрудникам, выплаты инвалидам от организации инвалидов, мат. помощь при рождении или усыновлении ребенка).

В расчет не включаются:

- Те доходы, которые не облагаются подоходным налогом в соответствии со статьей 217 НК (например, материальная помощь работнику в случае смерти члена его семьи).

- Выплаты работникам, начисленные в качестве компенсации при возникновении ЧС или стихийных бедствий.

- Выплаты жертвам террористических актов и др.

ВАЖНО! Декларацию 6-НДФЛ необходимо сдавать, если гражданин получил выплату от налогового агента хотя бы один раз за отчетный период.

Как заполнять раздел 1

В разделе 1 декларации 6-НДФЛ отображаются сведения о полученных доходах, налоговых вычетах и начисленный по ним подоходный налог общим итогом за 1 квартал, 6, 9 и 12 месяцев (согласно положениям статьи 230 НК РФ).

Если в отчетном периоде предприниматель перечислял своим работникам выплаты, облагаемые по различным ставкам подоходного налога, то в строках 010-050 должна быть указана информация по каждой из ставок. Блок «Итого по статьям» при этом заполняется лишь 1 раз — на первой странице отчета.

Особенности заполнения:

- В строке 020 должны быть указаны сведения об общей сумме доходов работника за весь отчетный период до вычета налога. Учитываются выплаты по заработной плате, отпускным, больничным и другие, с которых должен быть удержан подоходный налог.

- В строке 030 указывается вся сумма удержанных налогов по итогам строки 020, в том числе имущественных и социальных.

- В строке 040 отражается сумма исчисленного подоходного налога с тех доходов, которые были отражены в статье 020.

- Если имели место выплаты дивидендов, данные о них вносятся в строки 025 и 045.

- Строка 050 заполняется в том случае, если работник — иностранный гражданин с патентом.

- В строку 060 вносятся данные о численности работников, данные о которых отражены в декларации 6-НДФЛ.

- В строке 070 следует указать общую сумму подоходного налога, удержанного с начала года, при этом она может быть не равна той, которая указана в строке 040.

- В строке 080 отражаются данные о НДФЛ, который налоговый агент не сможет удержать до окончания отчетного года.

- Строка 090 заполняется в том случае, если за отчетный период налоговый агент возвращал работникам вычет по налогам.

Как заполнять раздел 2

Раздел 2 декларации 6-НДФЛ представляет собой информационную таблицу, в которой указываются все действия по исчислению прибыли работников, которая имела место в отчетном периоде. Данные вносятся в хронологическом порядке, при этом необходимо указывать дату начисления дохода. Также в этом разделе отображается информация о суммах удержанного НДФЛ с указанием дат удержания и даты его перечисления в ФНС.

Особенности раздела:

- Выплаты, имеющие место в отчетном периоде, но не облагаемые НДФЛ не указываются в расчете.

- Отражается сумма доходов об исчисления налога.

- Данные второго раздела декларации не совпадают с информацией первого, так как в разделе 1 отражаются сведения нарастающим итогом по результату всего налогового периода, а раздел 2 посвящен данным исключительно отчетного квартала.

- Если в одну дату имели место выплаты, имеющие разные сроки уплаты подоходного налога в бюджет, они должны быть отражены разными строками.

ВАЖНО! В разделе 2 должны быть указаны только доходы отчетного квартала, отдельным итогом за каждый месяц.

Особенности заполнения:

- В строке 100 указывается дата фактического получения выплаты. При этом для заработной платы проставляется дата последнего дня месяца, за который она была выплачена, а для вознаграждений по договорам ГПХ, больничным и т. д. — день фактической выплаты.

- В строке 110 указываются даты удержания подоходного налога. Как правило, она идентична данным строки 100, но есть исключения: с аванса налог удерживается в день начисления основной зарплаты, с мат. помощи и подарков — в день следующей зарплаты, с доплат (суточных, нормативных и т. д. ) — в день выплаты зарплаты за месяц.

- В строке 120 указывается дата уплаты налога, установленная статьей 226 НК РФ.

- В строке 130 прописывается вся сумма полученных доходов до удержания подоходного налога.

- В строке 140 — общая сумма подоходного налога.

ВАЖНО! Декларация 6-НДФЛ сдается на бумажном носителе лишь в том случае, если у налогового агента числится более 25 работников. Если эта цифра меньше, только в электронном виде.

Изменения в форме, которые нужно учесть в 2019-2020 году

В 2018 году произошел ряд существенных изменений, касающихся отчета 6-НДФЛ. В частности изменения коснулись реорганизованных компаний. Если реорганизованная компания не предоставила декларацию 6-НДФЛ в ФНС до окончания процедуры, это обязанность будет возложена на компанию преемника.

В таком случае в отчете нужно будет указать:

- ИНН и КПП компании преемника.

- Проставить код «215», либо «216» для крупнейших налоговых агентов.

- В реквизите «Налоговый агент» необходимо указать название компании, прошедшей процедуру реорганизации.

- В реквизите «Форма реорганизации» проставить требуемое значение (1 — если компания была преобразована, 2 — в случае слияния, 3 — при разделении, 5 — в случае присоединения к другой организации, 6 — в случае разделения с одновременным присоединением или 0, если компания была ликвидирована).

- ИНН и КПП той организации, которая была реорганизована.

Изменения также коснулись следующих пунктов:

- Крупнейшие налогоплательщики теперь обязаны указывать КПП по месту регистрации юридического лица (ранее — по месту учета).

- Организации, которые не являются крупнейшими налогоплательщиками, должны указывать в реквизите «по месту нахождения» код 214 (ранее — 212).

- На титульном листе декларации должны быть отражены полные сведения о доверенности представителя.

С того момента, когда была введена декларация 6-НДФЛ и налоговые агенты получили обязанность ее ежеквартально заполнять прошло более 3 лет. Однако, у множества предпринимателей все еще остаются вопросы в этой процедуре. Форму 6-НДФЛ налоговые агенты обязаны сдавать 4 раза в год, указывая в ней все выплаты НДФЛ за отчетный период. Для того, чтобы избежать ошибок и неточностей в расчетах достаточно грамотно вести бухгалтерию и избегать нарушение сроков выплат.

Порядок заполнения 6-НДФЛ

Выплаты, получаемые работником в рамках трудовых отношений с юридическим лицом или ИП, облагаются НДФЛ. Согласно НК РФ этот налог с доходов наемного физического лица удерживает и платит в бюджет работодатель, выступая налоговым агентом по НДФЛ.

До 2016 года по суммам удержанного и уплаченного в казну подоходного налога за работников работодатель отчитывался один раз в год. Это отчет 2-НДФЛ по каждому работнику, который надо сдать в ИФНС до 1 апреля года, следующего за отчетным. Работодатель мог не платить зарплату или нарушать свои обязанности налогового агента – инспекторы ФНС не имели достаточно сведений, чтобы отслеживать нарушения в течение года.

С целью контроля перечисления налога введена новая форма – 6-НДФЛ, которую придется сдавать ежеквартально всем юрлицам и предпринимателям с наемными работниками (п. 2 ст. 230 НК РФ). Бланк формы утвержден приказом ФНС от 14.10.2015 г. № ММВ-7-11/450.

6-НДФЛ включает в себя сведения о работодателе, суммах доходов и налоговых вычетов, датах реального получения доходов, удержаниях налога и перечисления в бюджет. Отчет 6-НДФЛ состоит из 3 частей: титульного листа, раздела 1 и раздела 2.

Общие правила заполнения формы 6-НДФЛ

Рассмотрим порядок заполнения 6-НДФЛ. Если вы сдаете отчет не через ТКС, то использовать для рукописного заполнения можно только ручку с черными, синими, фиолетовыми чернилами. Запрещается исправлять ошибки корректором.

В строки отчета сведения вносятся слева направо, начиная с крайней левой клетки, в пустых клетках должен стоять прочерк. Суммы доходов заполняются в рублях и копейках, а размер налога – только в рублях, копейки округляются. Заполнение 6-НДФЛ-2016 происходит отдельно по каждому ОКТМО. Листы нумеруются сквозной нумерацией, начиная с первого.

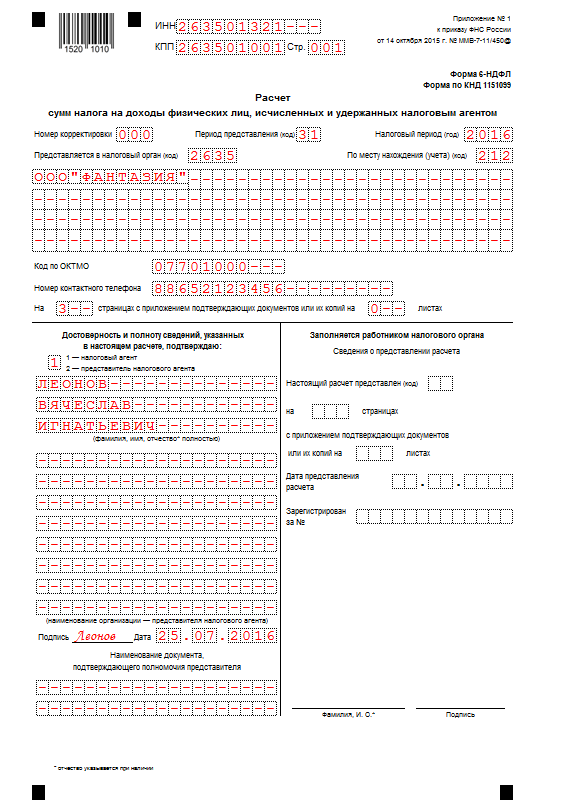

Как заполнить 6-НДФЛ: титульный лист

Юрлица указывают ИНН и КПП, предприниматели – только ИНН, а в поле «КПП» проставляют прочерки. Если вы сдаете 6-НДФЛ впервые в данном периоде, то «Номер корректировки» — 000. Если сдается уточненная декларация, то поле соответствует порядковому номеру корректировки (001, 002 и т.д.).

Период представления содержит цифровой код:

- для отчета за I квартал – 21;

- за полугодие – 31;

- за 9 месяцев – 33;

- за год – 34.

Налоговый период – год заполнения формы 6-НДФЛ. В поле «Представляется в налоговый орган» надо указать код налоговой инспекции. Поле «По месту нахождения (учета) (код)» включает в себя одно из указанных в перечне ниже:

- 120 – по месту жительства ИП;

- 320 – по месту ведения деятельности ИП (при использовании ПСН и ЕНВД);

- 212 – по месту учета российского юрлица;

- 212 – по месту учета крупнейшего налогоплательщика;

- 220 – по месту нахождения обособленного подразделения российского юрлица.

Налоговый агент в одноименном поле указывает сокращенное название в соответствии с уставом. Физлицо, являющееся налоговым агентом, вписывает свое ФИО полностью согласно паспортным данным. На первом листе также надо прописать ОКТМО предприятия, его номер телефона и количество страниц, содержащихся в расчете 6-НФДЛ.

Далее необходимо указать, кто подтверждает сведения, указанные в расчете:

- 1 – сам налоговый агент;

- 2 – представитель налогового агента (в случае сдачи отчета представителем, надо указать реквизиты подтверждающего полномочия документа).

В графе «Дата и подпись» расписывается тот, кто подтверждает сведения отчета. Правая нижняя четверть титульного листа предназначена только для отметок налогового инспектора.

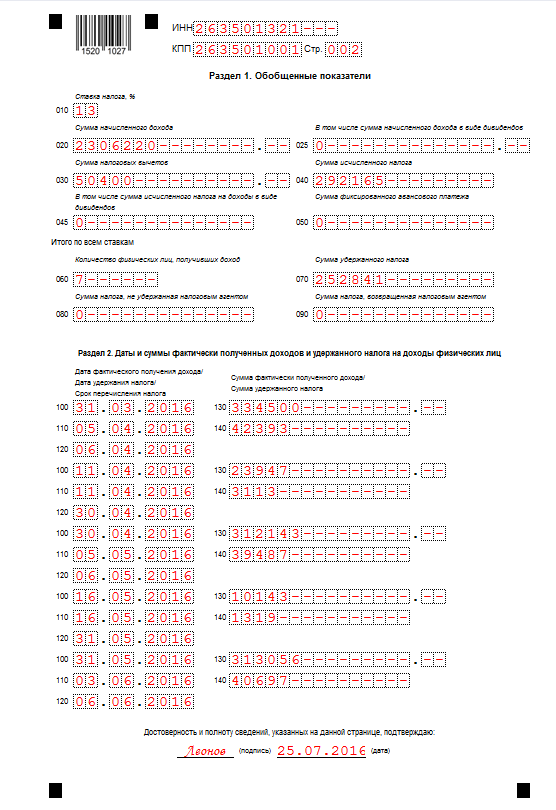

Как правильно заполнить 6-НДФЛ: раздел 1

Суммы в разделе 1 указывают с начала года нарастающим итогом.

- В стр. 010 бухгалтер фиксирует ставку подоходного налога. Если работодатель выплачивает доходы по разным ставкам НДФЛ, для каждой ставки нужен отдельный раздел 1;

- Стр. 020 содержит сумму начисленного дохода, учитывая выплаты в рамках трудовых отношений, дивиденды и пособия по болезни;

- В стр. 025 дивиденды показывают отдельной суммой;

- Стр. 030 – сумма налоговых вычетов;

- Стр. 040 – сумма исчисленного налога (то есть, 13% от разницы между начисленным доходом и налоговыми вычетами);

- Стр. 045 – НДФЛ c дивидендов;

- Стр. 050 содержит сведения о фиксированном авансе, который платит фирма за работника-иностранца на патенте;

- Число работников нужно указать в стр. 060 – учитывать нужно всех лиц, которые получали за отчетный период от работодателя выплаты;

- В стр. 070 бухгалтер укажет сумму удержанного налога, а те деньги, которые налоговый агент не удержал с работника указать нужно в стр. 080;

- Для суммы налога, которую работодатель вернул работнику, предназначена стр. 090.

![]() Подробнее: Дивиденды в 6 ндфл 2016 года пример заполнения

Подробнее: Дивиденды в 6 ндфл 2016 года пример заполнения

Какие могут быть вопросы при заполнении 6-НДФЛ в разделе 1? Некоторые бухгалтеры считают, что суммы полученного работником имущественного вычета у работодателя, нужно указать в стр. 090. ФНС в письме от 18.03.2016 г. № БС-4-11/4538 пояснила, что данная строка предназначена для возврата излишне удержанных сумм согласно ст. 231 НК РФ. Налоговый вычет уже засчитан в показателях стр. 040 и стр. 070, повторно считать его по стр. 090 нельзя.

Должно ли соблюдаться равенство между стр. 040 и стр. 070? Нет, если у вас есть переходящие доходы: к примеру, мартовская зарплата, выданная в апреле. Поскольку начислена зарплата в марте, то налог с нее включен в стр. 040. А удержит его с работников и перечислит компания только в апреле. Показатель стр. 070 будет меньше показателя стр. 040, налоговики не будут считать это ошибкой (письмо ФНС от 15.03.2016 г. № БС-4-11/4222). Аналогичная ситуация происходит и с июльской, сентябрьской и декабрьской оплатой работникам.

Как заполнять форму 6-НДФЛ: раздел 2

Во втором разделе приводят сведения по суммам, которые работодатель перечислял сотрудникам за последние 3 месяца. Доходы нужно указать в соответствие с датами получения в соответствии с НК РФ:

|

Доход |

Дата получения дохода |

Дата удержания налога |

Крайняя дата перечисления НДФЛ |

|

Зарплата |

Последний день месяца |

Выплата з/п по итогам месяца |

Следующий рабочий день после выплаты з/п по итогам месяца |

|

Отпускные |

День выплаты |

День выплаты (стр. 100 и стр. 110 совпадают) |

Последний день месяца, в котором начислили |

|

Больничные |

День выплаты |

День выплаты (стр. 100 и стр. 110 совпадают) |

Последний день месяца, в котором начислили |

|

Компенсация за неиспользованный отпуск при увольнении |

День выплаты |

День выплаты (стр. 100 и стр. 110 совпадают) |

Следующий рабочий день после выплаты |

- Стр. 100 – день получения дохода. Зарплату в данном случае делить на аванс и окончательную выплату не нужно – указывается полностью месячная оплата

- Стр. 110 – дата удержания налога

- Стр. 120 – дата, не позднее которой НДФЛ должен быть перечислен в бюджет

- Стр. 130 – содержит сумму фактически полученного дохода

- Стр. 140 – показывает размер удержанного НДФЛ.

| НДФЛ с больничного листа в 2016 году | ||

| НДФЛ с отпускных: когда платить в 2016 году | ||

Каждый тип выплат нужно отражать в отдельных строках 100-140 в хронологическом порядке. Если их не хватает, то добавьте еще один лист 6-НДФЛ – раздел 1 в нем дублировать не нужно.

Порядок сдачи 6-НДФЛ

Отчет 6-НДФЛ налогоплательщики должны сдавать ежеквартально. Для подготовки дается весь следующий календарный месяц после окончания отчетного периода. За отчетный год 6-НДФЛ нужно сдать не позднее 1 апреля следующего года.

Сроки сдачи 6-НДФЛ в 2016 году:

Налогоплательщик сдает 6-НДФЛ в бумажном виде почтой России, лично или через представителя – если число сотрудников меньше 25 человек (п. 2 ст. 230 НК РФ). Если работников больше, то отчет предоставляется в инспекцию только в электронном виде.

Сдавать 6-НДФЛ юрлица и ИП должны в ИФНС по месту постановки на учета. Важно: если у организации есть обособленные подразделения, то 6-НДФЛ надо сдавать отдельно в налоговую по месту нахождения материнской компании, и по месту нахождения ОП.

При нарушении сроков сдачи компанию ждет штраф в размере 1000 руб. за каждый месяц просрочки (п. 1.2 ст. 126 НК РФ). А уже после 10 рабочего дня опозданий налогоплательщик рискует получить блокировку расчетного счета (п. 3.2 ст. 76 НК РФ). За недостоверные сведения в 6-НДФЛ штраф составляет 500 руб. (ст. 126.1 НК РФ). Если компания сама заметит ошибки в расчете и предоставит уточненку до того, как это сделает налоговый инспектор – штрафа не будет. Еще один штраф ждет юрлицо или ИП, у которого больше 25 сотрудников, но отчет предоставлен на бумаге – 200 руб. по ст. 119.1 НК РФ.

С порядком сдачи 6-НДФЛ связан еще один вопрос: нужно ли сдавать 6-НДФЛ с нулевыми показателями – если налогоплательщик не производил выплаты сотрудникам или у предпринимателя нет наемных работников? ФНС в письме от 04.05.2016 г. № БС-4-11/7928 подтвердила, что передавать в инспекцию расчет 6-НДФЛ обязаны только налоговые агенты. Если предприятие никому ничего не платило в отчетном периоде, то она налоговым агентом не является. Значит, сдавать нулевую форму 6-НДФЛ не нужно.

Контрольные соотношения отчетности 6-НДФЛ

Для проверки правильности налоговых деклараций ФНС публикует специальные контрольные соотношения – как для сопоставления данных внутри одного отчета, так и для междокументного контроля. Контрольные соотношения для проверки 6-НДФЛ приводятся в письме ФНС от 10.03.2016 г. № БС-4-11/3852.

Ниже в таблице мы укажем соотношения для проверки показателей внутри самой формы 6-НДФЛ и вероятные причины несоблюдения соотношений:

|

Контрольное соотношение |

Пояснение |

В чем ошибка? |

|

Стр. 020 => стр. 030 |

Сумма предоставленных налоговых вычетов (указывается по стр. 030) не может быть больше налогооблагаемого дохода с учетом НДФЛ (стр. 020) |

Завышена сумма налоговых вычетов |

|

Стр. 040 => стр. 050 |

Сумма фиксированного аванса (для иностранцев на патенте, указана по стр. 050) не может быть больше суммы исчисленного НДФЛ (стр. 040) |

Ошибка в сумме авансового платежа |

|

(стр. 020 – стр. 030)/100 * стр. 010 = стр. 040 |

Сумма исчисленного налога (стр. 040) должна быть равна сумме налога, рассчитанного исходя из дохода сотрудников, вычетов и ставки налога |

Ошибка в расчете начисленного НДФЛ |

Налоговые сотрудники не требуют, чтобы сумма всех строк 140 из раздела 2 была равна стр. 070 раздела 1: неравенство получается из-за переходящих доходов. Раздел 1 заполняется нарастающим итогом за год, а раздел 2 показывает сведения только за последние три месяца. Зарплата за последний месяц квартала (март, июнь, сентябрь и декабрь) попадает как начисленная в раздел 1, а удержание налога с нее отражается уже в расчете 6-НДФЛ за последующий отчетный период.

Если вы заполняете 6-НДФЛ в бухгалтерской программе, то она сама проверит контрольные соотношения. Аналогичным функционалом наделены и системы сдачи электронной отчетности. Бухгалтеру важно знать формулы соотношений, чтобы быстро найти ошибку в 6-НДФЛ.

Пример заполнения 6-НДФЛ 2016

Давайте разберемся на примере, как заполнить 6-НДФЛ в 2016 году. Приведем пример заполнения 6-НДФЛ за 6 месяцев 2016 года.

ООО «Фантазия» в первом полугодии 2016 г. производило следующие выплаты работникам:

|

Вид выплаты |

Дата |

Сумма выплаты в руб. |

|

Зарплата за декабрь 2015 г. |

11.01.2016 г. |

323 547 |

|

Зарплата за январь 2016 г. |

05.02.2016 г. |

330 347 |

|

Зарплата за февраль 2016 г. |

05.03.2016 г. |

325 700 |

|

Зарплата за март 2016 г. |

05.04.2016 г. |

334 500 |

|

Отпускные инженеру Васякину А.Г. |

11.04.2016 г. |

23 947 |

|

Зарплата за апрель 2016 г. |

05.05.2016 г. |

312 143 |

|

Больничный лист бухгалтера Федосеевой Л.В. |

16.05.2016 г. |

10 143 |

|

Зарплата за май 2016 г. |

03.06.2016 г. |

321 456 |

|

Компенсация за неиспользованный отпуск при увольнении инженера Столецкого И.В. |

10.06.2016 г. |

13 543 |

|

Зарплата за июнь 2016 г. |

05.07.2016 г. |

310 894 |

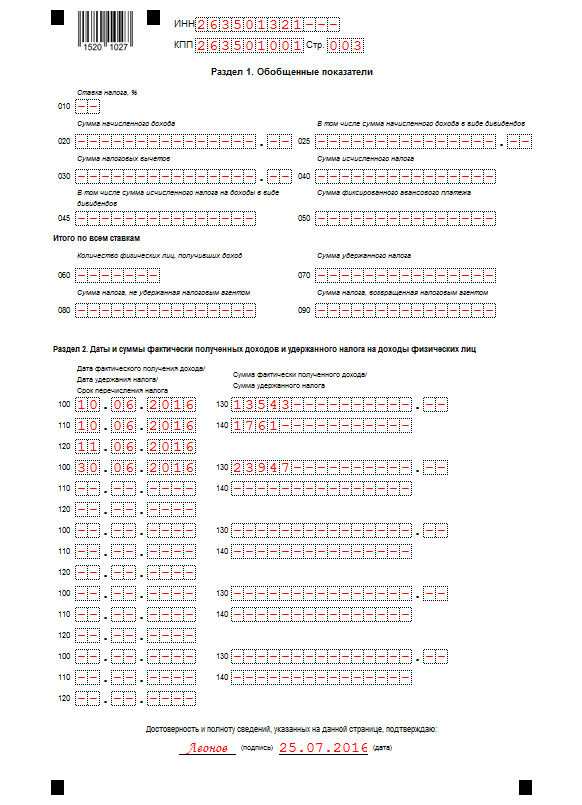

Зарплату по итогам календарного месяца «Фантазия» выплачивает 5 числа каждого следующего месяца. Доходы в 1 разделе 6-НДФЛ бухгалтер «Фантазии» отразил нарастающим итогом за все 6 месяцев, а во 2 разделе зафиксированы данные только за апрель-июнь 2016 г., учитывая зарплату за март 2016 г., которую «Фантазия» выплатила в апреле.

Обратите внимание: для выплат за апрель-июнь 2016 г. бухгалтеру «Фантазии» не хватило строк 100-140 в разделе 2, поэтому он составил дополнительный лист 003.

Скачать образец заполнения бланка 6-НДФЛ

Скачать порядок заполнения формы 6-НДФЛ

Если у вас возникают сложности при заполнении этой отчетности, рекомендуем получить бесплатную консультацию от специалистов 1С:БО.

Порядок заполнения 6-НДФЛ с образцами и примерами

Отчетный период требует от бухгалтера правильного и своевременного заполнения деклараций, среди которых и форма 6-НДФЛ «Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом». Расчет 6-НДФЛ не заменяет форму 2-НДФЛ, он заполняется отдельно по предприятию нарастающим итогом по всем работающим сотрудникам.

Что это такое 6-НДФЛ

Любая организация использует наем работников и выплачивает им заработную плату, как доход, т. е. является налоговым агентом. Полученная выгода облагается налогом на доходы физических лиц (НДФЛ). Разберемся, для чего нужна декларация 6-НДФЛ?

Это обязательный отчет в целом по организации или ИП, где видно суммарные налогооблагаемые доходы и их перечисления.

То есть контролеры сверяют правильность начисления и своевременность перечисления налогоплательщика, чтобы выявить ошибки или недобросовестного налогоплательщика.

Расчет предоставляется в районную инспекцию и заполняется нарастающим итогом с начала отчетного года.

Отчет предоставляется:

- в электронном виде;

- на магнитном носителе;

- или через ТКС (телекоммуникационные каналы связи).

На предприятиях, где работают меньше 25 человек, допускается сдать отчетность в бумажном варианте.

Общие требования по заполнению 6-НДФЛ

Требования по заполнению формы «Расчет сумм налога на доходы физических лиц исчисленных и удержанных налоговым агентом» описывает Приказ ФНС РФ от 14.10.2015 №ММВ-7-11/450@.

Декларация заполняется за квартал, полугодие, 9 месяцев, год нарастающим итогом.

Правильное заполнение 6-НДФЛ включают в себя обязательные требования:

- заполнение полей в направлении слева направо от края;

- если заполнение содержит пустое значение, слева ставится «0», остальные ячейки прочеркиваются (при заполнении вручную);

- печатать декларацию только на одной стороне листа;

- заполняется ручкой черного, синего, фиолетового цвета, но не цветной;

- степлером не скреплять.

Как правильно заполнить раздел 1 и раздел 2 рассмотрим ниже.

Как правильно заполнить 6-НДФЛ: инструкция по заполнению

Порядок заполнения 6-НДФЛ в 2020 году описан в шаблоне приказа ФНС, в 2020 году была разработана новая форма с некоторыми изменениями: на титульном листе добавились новые графы:

- код формы реорганизации (ликвидации) фирмы;

- ИНН/КПП этого предприятия.

Коды реорганизации:

| 0 | ликвидация |

| 1 | преобразование |

| 2 | слияние |

| 3 | разделение |

| 5 | присоединение |

| 6 | одновременное разделение и присоединение |

Штрих-код на втором листе поменялся на «15202024».

Кодов места предоставления расчета стало больше:

| 120 | по месту жительства индивидуального предпринимателя |

| 124 | по месту жительства члена (главы) крестьянского (фермерского) хозяйства |

| 125 | по месту жительства адвоката |

| 126 | по месту жительства нотариуса |

| 213 | по месту учета в качестве крупнейшего налогоплательщика |

| 214 | по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

| 215 | по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

| 216 | по месту учета правопреемника, являющегося крупнейшим налогоплательщиком |

| 220 | по месту нахождения обособленного подразделения российской организации |

| 320 | по месту осуществления деятельности индивидуального предпринимателя |

| 335 | по месту нахождения обособленного подразделения иностранной организации в РФ |

Заполнение декларации за год предполагает, что все показатели в разделе 1 (доход, вычеты, начисленный и удержанный налог) отражаются в сумме за весь год, численность показывается как среднесписочная.

Существует порядок заполнения 6-НДФЛ по обособленному подразделению. Расчет заполняется отдельно по каждому ОП, так как у них разные коды ОКТМО, по работникам и лицам, работающим по договорам. Если ОП переехало в другой район, то подаются две декларации, по старому коду ОКТМО и по новому месту.

При затруднении заполнить форму 6-НДФЛ онлайн можно воспользоваться подсказками на нашем сайте, а также скачать актуальный бланк формы.

Скачать бланк расчета 6-НДФЛ

Заполнение титульного листа

Титульный лист отражает общую информацию по организации, его заполнение не сложно.

Для «обособки» ставит КПП района регистрации, индивидуальный предприниматель КПП не ставит.

Номер корректировки — 000, если расчет первичный, 001, 002 — номер исправления.

Перечислим используемые коды в декларации.

Код предоставления:

- 21 — квартал;

- 31 — полугодие;

- 33 — 9 месяцев;

- 34 — год;

- 51 — 1 квартал при реорганизации (ликвидации) организации;

- 52 — полугодие при реорганизации (ликвидации) организации;

- 53 — 9 месяцев при реорганизации (ликвидации) организации;

- 90 — год при реорганизации (ликвидации) организации.

Код налогового органа — четырехзначный код своей налоговой инспекции.

Код по месту нахождения:

- по местожительства ИП — 120;

- по местожительства адвоката — 125;

- по местожительства нотариуса — 126;

- по месту учета организации — 212;

- по месту учета крупной организации — 213;

- по месту учета обособленного предприятия — 220;

- по месту деятельности ИП — 320;

- по месту нахождения ОП иностранной организации — 335.

Далее ставится подпись ответственного лица. Если расчет подается через представителя, то указываются реквизиты доверенности. Заполнение титульного листа 6-НДФЛ указано ниже.

Заполнение раздела 1 в форме 6-НДФЛ

Заполнение раздела 1 не вызывает трудностей, но могут возникнуть вопросы.

Если налоговые ставки разные (заработная плата, дивиденды и др.), то для каждой из них строки 010-050 заполняются отдельно. В итоге в строках 060-090 показывается суммарный результат.

Заполнение по строкам:

- строка 010 — ставка налога;

- строка 020 — сумма начисленного дохода.

Порядок заполнения строки 020. В этой строке показывается весь доход работников нарастающим итогом с начала отчетного года;

- строка 025 — еще раз отражаются дивиденды;

- строка 030 — сумма вычетов за год, как правило, это вычеты на детей;

- строка 040 — начисленный налог, без копеек;

- строка 045 — налог с дивидендов отдельно;

- строка 050 — аванс, если платили;

- строка 060 — численность работников, получивших доход;

- строка 070 — удержанный налог (за исключением последнего месяца отчетного периода, т. к. он удержан в следующем квартале);

- строка 080 — налог, который агент не смог удержать (заполняется строка 080 для налога, который не удалось удержать с дохода в натуральной форме или материальной выгоды. Т. е. доходы в денежном виде не выплачивались и сразу подоходный налог не удерживается);

- строка 090 — налог, возвращенный физлицу, излишне удержанный.

Пример заполнения 1 раздела (образец заполнения 6-НДФЛ):

Как правильно заполнить раздел 2 в 6-НДФЛ

Порядок заполнения раздела 2 требует внимания и аккуратности. Раздел 2 — это таблица начислений и перечислений. Возьмем один блок, строки 100-140, заполняются соответствующие строки так:

- строка 100 — дата получения дохода (для зарплаты 30, 31 числа месяца), но если квартал, например, начинается с апреля, то число будет — 31 марта;

- строка 110 — дата удержания налога;

- строка 120 — срок перечисления налога в бюджет, но не позднее 15 числа следующего месяца (для зарплаты);

- строка 130 — сумма полученного дохода работниками;

- строка 140 — сумма налога, удержанного в соответствие со строкой 110, но в налоговой требуют отражать перечисленную сумму налога.

Заполнение отпускных в 6-НДФЛ происходит достаточно просто:

Дата получения отпускных — дата выплаты сотруднику. Отражение отпуска в 6-НДФЛ. Отпускные начисляются и выплачиваются, за 3 дня до отпуска, даже если он начинается в следующем календарном месяце.

В разделе 2 дата удержания налога равна дате выплаты. Перечисление — в последний день месяца выплаты. В разделе 1 — это доход, строки 040, 070.

Отражение материальной помощи. Помощь, необлагаемая подоходным налогом в расчете не показывается. Мат.помощь при выходе на пенсию, инвалидам более 4 тысяч рублей в год, при рождении ребенка не более 50 тысяч рублей, показывается в декларации, как доход работник с удержанием налога с дохода.

Если мат. помощь облагается частично, то в разделе 1 по строке 020 указывается ее полная сумма, а по строке 030 — необлагаемая часть.

Кодирование данных в отчете 6-НДФЛ

Перечислим используемые коды в декларации.

Код предоставления:

- 21 — квартал;

- 31 — полугодие;

- 33 — 9 месяцев;

- 34 — год;

- 51 — 1 квартал при реорганизации (ликвидации) организации;

- 52 — полугодие при реорганизации (ликвидации) организации;

- 53 — 9 месяцев при реорганизации (ликвидации) организации;

- 90 — год при реорганизации (ликвидации) организации.

Код налогового органа — четырехзначный код своей налоговой инспекции.

Код по месту нахождения:

- по местожительства ИП — 120;

- по местожительства адвоката — 125;

- по местожительства нотариуса — 126;

- по месту учета организации — 212;

- по месту учета крупной организации — 213;

- по месту учета обособленного предприятия — 220;

- по месту деятельности ИП — 320;

- по месту нахождения ОП иностранной организации — 335.

Как заполнить 6-НДФЛ с разными ставками?

НДФЛ может иметь разные ставки. Строки с 010 по 050 заполняются отдельными блоками по каждой ставке. То есть три ставки — три листа.

В конечном итоге заполняется графа «Итого по всем ставкам», где складываются суммы по всем блокам.

Если по разным ставкам доходы получал один человек, то в строке 060 — ставим 1. Второй раздел делить по блокам не надо.

Примеры заполнения 6-НДФЛ

В 2020 году используется новая форма 6-НДФЛ. Скачать бланк новой формы можно в различных интернет-службах, а также на нашем сайте по ссылке ниже. Образец заполнения 6-НДФЛ приведен ниже, без рассмотрения разных случаев.

Скачать бланк 6-НДФЛ

Заполнение раздела 2 имеет много нюансов, которые представлены в таблице:

| Вид дохода | Строка 100 Дата выплаченного дохода |

Строка 110 Дата удержания налога |

Строка 120 Крайний срок уплаты налога |

|---|---|---|---|

| Зарплата, премии, доплаты | Последний день месяца | День выплаты зарплаты | Следующий день за днем перечисления |

| Отпускные, больничный лист | День выплаты | День выплаты | Последний день месяца отпускных и б/л |

| Увольнение работника | День увольнения | День выплаты расчета | Следующий день за днем выплаты |

| Материальная выгода | Последний день месяца | Ближайший день выдачи | Следующий день за днем выдачи |

| Вознаграждение по договору оказания услуг (аренда) | День выдачи вознаграждения | День выдачи вознаграждения | Следующий день за днем выдачи |

| Аванс | Последний день месяца | Последний день месяца | Следующий рабочий день за днем выдачи |

| Перерасчет отпускных после выплаты годовой премии | Дата перерасчета | Дата перерасчета | Следующий рабочий день за днем выдачи |

| Досрочная выплата зарплаты | Последний день месяца | Последний день месяца выплаты | Следующий рабочий день за днем выплаты |

| Задолженность по зарплате | Последний день месяца начисления дохода | День выплаты зарплаты | Следующий день за днем перечисления |

Если срок уплаты налога попадает на выходной, передвигаем его на рабочий день.

Случается, что в отчетном периоде:

- не было трудовой и финансовой деятельности;

- в организации числится только директор, без начисления заработной платы;

- деятельность прекращена до отчетного периода либо еще не наступила.

Если не сдается нулевую отчетность, то в налоговую высылается пояснительная записка.

Образец пояснительной записки к 6-НДФЛ:

Выплаты в следующем отчетном периоде

Выплаты дохода, который выдается в следующем отчетном периоде, имеет свои особенности.

Для нашего примера в разделе 1 начисления показываются нарастающим по строкам 020, 040, но в строку 070 налог начисленный не войдет, но и в строке 080 его показывать не надо.

Пример:

Начислена заработная плата за январь, февраль, март 2018 г. — 30 тыс. * 3 = 90 тыс. руб.

Начислена заработная плата за апрель, май, июнь 2018 г. — 30 тыс. * 3 = 90 тыс. руб.

Заработная плата за март выплачена в апреле.

НДФЛ с аванса при выплате в последний день месяца

В общем случае с аванса подоходный не удерживается. Если аванс начисляется и выплачивается в последний день месяца, получается, что это и есть день фактического и реального получения дохода.

В разделе 2 аванс показывается отдельно от заработной платы. Крайний срок перечисления налога — следующий рабочий день.

Пример:

Руководителю предприятия 28 февраля выплачен аванс в размере — 30 тыс. руб. от заработной платы. Полный расчет, без аванса, произведен 14 марта — 40 тыс. руб.

Зарплата и компенсация за отпуск при увольнении

Если сотрудник увольняется, то этот день включает в себя обе выплаты. Дата получения дохода и начисления налога совпадают. Перечисление налога не позднее следующего дня.

Пример:

Слесарь Стукалюк В.М. увольняется 18 мая 2018 года. Все суммы, которые причитаются ему: заработная плата и компенсация, — обязаны выплатить ему в день увольнения.

К примеру: заработная плата составляет 30 тыс. руб., компенсация — 15500 руб.

День фактического получения дохода — день выплаты. Уплата налога — на следующий рабочий день.

Перерасчет отпускных после выплаты годовой премии

Вследствие перерасчета сумма начисленного дохода может измениться в меньшую или большую сторону. При перерасчете отпускных после годовой премии, доплата есть доход. Дата получения дохода и начисления налога — один день. Перечислить налог надо не позднее следующего рабочего дня. Если начислено подоходного налога больше положенного, излишек надо отразить в разделе 1 по строке 090.

Пример:

Бухгалтеру фирмы начислены отпускные 20 февраля 2018 года 50 тыс. рублей. Начислен подоходный налог — 6500 рублей. 15 марта выплачена годовая премия, которая включается в расчет для отпускных, 20 тыс. рублей, подоходный составил — 2600 руб. Итого, следует доплатить 2600 руб.

Нулевые выплаты по зарплате

Нулевые выплаты по зарплате — в расчете 2 строка 110, 120, 140 ставим «0». Показатели появятся в том месяце, когда произойдет выплата.

Пример:

Прорабу ООО «Серп и молот» Генералову И.Н. начислена зарплата январь, февраль, март по 40 тыс. руб. Итого — 120 тыс. руб.

Но зарплата не выплачивалась. Заполняем только раздел 1. Раздел 2 можно оставить пустым.

Досрочная выплата зарплаты

День полученного дохода считается последний день месяца. Перечисляется НДФЛ в бюджет на следующий месяц, как с аванса.

Пример:

Вахтер ООО «Союз», пишет заявление с просьбой выплатить ему заработную плату раньше положенного, 23 мая 2018 г. Датой получения дохода, такого как заработная плата, все равно считается последний день месяца. Все начисления и платежи в общем порядке.

Задолженность по зарплате и отпускным

Начисленный, но невыплаченный доход отражается в разделе 1 по строкам 020, 040. Строки 070, 080 не заполняются. В том месяце, когда зарплата будет выплачена и налог удержан, заполняется строка 070 и раздел 2.

Пример:

Задолженность по зарплате за март, выплаченная в 3 квартале, будет доходом этого квартала. Задолженность составила 40 тыс. рублей, выплата произведена 16 июля 2018 г.

Если сотрудник получал вычеты

Если сотрудник получал социальные вычеты, они отражаются только по разделу 1, строка 030.

Пример:

Инженеру предприятия начислена заработная плата за 1 квартал 2018 г. — 120 тыс. руб., 17 апреля он получил уведомление на социальный вычет за лечение в размере 8300 руб.

Как заполнить форму 6-НДФЛ по иностранцу на патенте

Свои особенности имеет форма, если есть иностранец на «патенте». Иностранцы платят за патент фиксированный аванс 1200 рублей в месяц, 4800 рублей в год, которые уменьшают его НДФЛ с заработной платы.

В декларации дополнительно заполняется строка 050 раздела 1 — уплаченный аванс. Если аванс больше налога по заработной плате, то он не начисляется, пока показатели не сравняются.

Пример:

Иностранный работник фирмы получил заработную плату за январь, февраль, март — 150 тыс. руб., 20 февраля 2018 года заплатил аванс по патенту за год — 4800 руб.

Отражение больничного в 6-НДФЛ

Оплата больничного листа по временной нетрудоспособности облагается НДФЛ. День выплаты больничного по уходу за ребенком и удержания налога — один день. Уплата налога — последний день месяца, когда была произведена выплата.

Пример:

Секретарь ООО «Красный октябрь» предоставила больничный лист по уходу за ребенком, 20 февраля 2018 года бухгалтерия оплатила больничный в размере 21300 рублей.

Отражение увольнения

При увольнении сотруднику полагается выплата за отработанный период и компенсация за неиспользованный отпуск. В этом случае датой получения дохода считается последний рабочий день, дата получение компенсации — дата выплаты по факту.

Пример:

Монтажник Слесарев В.И. увольняется 15.03.2018 г. Перед этим, 14 марта, ему была выдана компенсация за неотгуленный отпуск — 5500 руб. и заработная плата 15120 руб. Обе выплаты произошли одновременно.

Отражение аренды

Аренда у физ.лица отражается в расчете 6-НДФЛ, т. к. это вознаграждение. Передача денег или дохода в другой форме — дата получения дохода, уплатить налог надо на следующий день.

Пример:

Физлицу Иванову В. В. выплачен доход за аренду автомобиля в размере 20 тыс. руб. за январь 2018 года.

Отражение материальной помощи в 6-НДФЛ

Если материальная помощь не подлежит обложению налогом, то она не включается в расчет. Если облагается частично, то в разделе 1 по строке 020 указывается ее полная сумма, а по строке 030 — необлагаемая часть. День дохода — день выплаты, уплата подоходного — не позднее следующего дня.

Пример:

Менеджер Петров О. Н. попросил материальную помощь в размере 10 тыс. рублей, из которых налогообложению не подлежит 4 тыс. рублей. Мат.помощь выдана 18 февраля 2018 года.

Если зарплата была начислена, но не выплачена

Раздел 1 заполняется, как обычно. Строка 070 и раздел 2 заполняется по факту выплаты заработной платы.

Пример:

Продавцу ИП Медведеву Ю. Н. начислена зарплата за 1 квартал: за январь, февраль, март по 50 тыс. руб. Всего 150 тыс. руб. Но зарплата предприятием не выплачивалась.

Заполняем только раздел 1. Раздел 2 оставляем пустым.

Как сдавать нулевую декларацию

Бывает, в силу обстоятельств, заработная плата не начисляется и не выплачивается, например, когда сотрудники находятся в отпуске без сохранения содержания. Сдавать нулевую декларацию или нет?

ФНС в своем письме от 23.03.2016 № БС-4-11/4901@ сообщает, что направлять нулевую декларацию не надо, но разные инспекции предъявляют свои требования.

Рекомендуем, во избежание штрафов, сдавать нулевой расчет, где числа — ставим «0» и прочерк, дата — в формате «00.00.0000». Сдается в те же сроки, с приложением письма в произвольной форме, по какой причине отсутствуют выплаты.

Образец заполнения нулевой декларации:

Сроки сдачи 6-НДФЛ в 2020 году

Период, за который сдается 6-НДФЛ, — это квартал, полугодие, 9 месяцев и год. Расчет сдается до последнего дня месяца, следующего за отчетным периодом. Самый волнительный вопрос для бухгалтеров: до какого числа сдать декларацию.

Заполняется и подается декларация в следующие сроки:

- за квартал до 30 апреля;

- за 6 месяцев до 31 июля;

- за 9 месяцев до 31 октября.

То есть крайний срок подачи декларации 6-НДФЛ — последний день месяца, следующего за отчетным.

Сроки предоставления годовой 6-НДФЛ за календарный год сроки сдвигаются. Подать декларацию нужно до последнего дня месяца, следующего за отчетным периодом, т. е. до 31 марта (за 2018 год в 2019).

Когда нужно сдавать нулевую 6-НДФЛ? Сроки сдачи «нулевки» такие же, как и заполненной декларации:

- 30 апреля;

- 31 июля;

- 31 октября;

- 31 марта.

Распространенные ошибки при заполнении 6-НДФЛ

За предоставление недостоверной информации в инспекцию грозит штраф — 500 рублей. Если есть какие-то сомнения в заполнении декларации, то лучше отправить уточненный расчет, тогда штраф вам не страшен.

Нюансы заполнения 6-НДФЛ или самые распространенные ошибки:

- неправильно указаны реквизиты организации;

- неверно указан код;

- ошибка в числовых показателях (начисленный доход, исчисленный налог);

- заполнение ненарастающим итогом;

- включение доходов, необлагаемых НДФЛ;

- арифметические ошибки;

- перепутаны даты.

Как проверить правильность заполнения расчета?

Во-первых, внимательно перечитать бланк и визуально убедиться в отсутствии ошибок. Во-вторых, при заполнении форм в специализированных программах (например, «Налогоплательщик») существует проверка контрольных соотношений, взаимосвязь всех показателей декларации. При ошибке выдается конкретное сообщение.

По результатам года показатели 2-НДФЛ и 6-НДФЛ должны совпадать.

Если ошибки все же допущены, надо сдать контролерам уточненную декларацию, где все будет исправлено. На титульном листе в ячейке «Номер корректировки» пишем 001, 002 и так далее.

Штраф за не сданный вовремя отчет 6-НДФЛ

Какие бывают нарушения и за что грозит наказание? Получить штраф за расчет 6-НДФЛ можно в трех случаях:

- отчет не сдан или сдан не вовремя;

- отчет сдан с ошибками;

- вместо электронного варианта сдали бумажный.

Штраф за непредоставление 6-НДФЛ в срок, даже с опозданием всего в один день, составит, согласно пункту 1.2 статьи 126 Налогового кодекса РФ, 1 тыс. рублей за каждый просроченный месяц (полный или неполный).

Директора могут наказать административным штрафом за не вовремя сданный отчет (статья 15.6 Кодекса об административных правонарушениях РФ) — от 300 до 500 рублей.

Через 10 дней контролеры могут заблокировать расчетный счет организации (п. 3.2 статьи 76 НК РФ), до тех пор, пока декларация не будет сдана.

Если не было никаких выплат и нулевой 6-НДФЛ не подан, заранее отправьте пояснение в налоговую по 6-НДФЛ, по какой причине не предоставлен расчет.

За ошибки не избежать наказания — 500 рублей за отчет. Чем быстрее будет сдана уточненная декларация, тем лучше.

Если подали расчет не на том носителе, налогового агента ожидает штраф — 200 рублей.

{kind=link}