Содержание

- Лизинг автомобилей: плюсы и минусы приобретения имущества юридическим лицом

- Особенности лизинга автомобилей

- Плюсы оформления машины в лизинг

- Минусы лизинга автомобилей

- Стоит ли оформлять авто в лизинг?

- Лайфхак: как купить машину в лизинг физическим лицам — пошаговая инструкция

- Что такое лизинг

- Как купить автомобиль в лизинг физическим лицам — пошаговая инструкция

- Как купить автомобиль в лизинг юридическим лицам — пошагово

- Как купить машину в лизинг, если у вас ИП

- Чем отличается лизинг от кредита

- Выгодно ли это

- Преимущества и недостатки лизинга

- Что представляет собой лизинг

- Как работает для юридических лиц: основные условия

- Какие машины можно купить по договору: новые и б/у, грузовые и легковые

- Преимущества покупки автомобиля в лизинг для юридических лиц

- Минусы варианта

- Схема проведения операции

- Основные требования к лизингополучателю

- Документы для оформления сделки

- Условия разных видов лизинга

- Как выкупить машину

- Полезное видео

- Лизинг автомобиля для юридических лиц

- Что представляет собой лизинг автомобилей для юридических лиц

- Как работает лизинг автомобилей для юридических лиц

- Плюсы и минусы лизинга автомобиля юридическим лицом

- Условия лизинга для юридических лиц на автомобиль

- Какие документы необходимы для лизинга автомобиля юридическим лицом

- Резюме или как взять автомобиль в лизинг юридическим лицам

- Все о лизинге авто: условия покупки для физических, юридических лиц и ИП

- Что такое лизинг авто

- Договор лизинга

- Как взять машину в лизинг

- Требования к лизингополучателю

- Лизинг для юридических лиц

- Лизинг для физических лиц

- Какие автомобили можно купить в лизинг

- Как рассчитать платежи по лизингу

- Как выплачивается сумма лизинга

- Преимущества покупки авто в лизинг

- Что еще нужно знать о лизинге автомобилей

- Заключаем договор лизинга: «подводные камни»

- Что нужно предусмотреть при заключении договора лизинга

- Итоги

- Автомобиль в лизинг для юридических лиц: что это такое и как его взять? Условия и особенности покупки. Пошаговое руководство для приобретения

- Что такое лизинг?

- Отличие лизинга от привычной покупки машины в кредит

- Юридические особенности договора лизинга

- Заключение сделки

- Выполнение договора

- Платежи

- Выгодные варианты лизинга

- Компании-лизингодатели

- Подводные камни и важные нюансы

- Выводы

- Что привлекает ИП и юридических лиц? 10 преимуществ лизинга

- №1 Простота оформления

- №2 Свобода выбора

- №3 Гибкие условия

- №4 Немногочисленный комплект документов

- №5 Льготы и послабления

- №6 Неограниченный выбор поставщика

- №7 Досрочные выплаты по договору

- №8 Минимум обеспечения

- №9 Упрощение ведения налоговой и бухгалтерской документации

- №10 Размер налогов не увеличивается

- Что не приводит в восторг ИП и юрлиц? 10 недостатков лизинга

- №1 Итоговая переплата

- №2 Индивидуальный предприниматель – не собственник

- №3 Множественность условий

- №4 Ответственность – на пользователе имуществом

- №5 Основные игроки – банки и лизинговые компании

- №6 Широкие возможности ЛК

- №7 Необходимость внесения аванса

- №8 Обязательное страхование объекта соглашения

- №9 Поверхностное законодательное регулирование

- №10 Небольшие сроки действия договора

- Как принять решение?

- Вместо вывода

- Лизинг для юридических лиц: условия договора на покупку авто, расчет на калькуляторе и плюсы лизинга

- ТОП-20 компаний, оформляющих лизинг для юридических лиц

- Условия лизинга для юридических лиц

- Лизинг авто для юридических лиц

- Как купить авто в лизинг

- Калькулятор лизинга

- Требования к юридическому лицу

- Список документов для подачи заявки

- Налоговые преимущества для юридических лиц

- Выгода лизинга для юридических лиц

- Отзывы юридических лиц о лизинге

- Выгоды и недостатки приобретения юридическим лицом автомобиля в лизинг

- Участники сделки

- Какие бывают разновидности лизинга

- Зачем заключается соглашение финансовой аренды

- На какой срок можно подписать договоренность

- Чем отличается кредит от лизинга

- Преимущества лизинга

- Какие недостатки имеет договоренность о лизинге

Лизинг автомобилей: плюсы и минусы приобретения имущества юридическим лицом

В статье мы рассмотрим, какие плюсы и минусы есть у лизинга авто. Узнаем об особенностях лизинга для ООО и разберем, какие преимущества от приобретения автомобиля получат юридические лица. А также в статье вы найдете краткие рекомендации по оформлению имущества в лизинг.

Особенности лизинга автомобилей

Даже в 2018 году вопросы лизинга остаются для многих клиентов далеко не самыми прозрачными, несмотря на огромное число предложений как в Москве, так и в регионах. Большинство даже не представляет, что это такое. На самом деле лизинг — это один из вариантов арендных отношений. Неслучайно его еще называют финансовой арендой.

Даже в 2018 году вопросы лизинга остаются для многих клиентов далеко не самыми прозрачными, несмотря на огромное число предложений как в Москве, так и в регионах. Большинство даже не представляет, что это такое. На самом деле лизинг — это один из вариантов арендных отношений. Неслучайно его еще называют финансовой арендой.

Согласно договору лизинга компания-лизингодатель приобретает авто и оформляет его в лизинг на ООО, ИП или физическое лицо, то есть на лизингополучателя. Клиент получает возможность пользоваться машиной почти без ограничений. При этом он обязан вносить ежемесячные платежи по лизинговому соглашению. Лишь после того, как будут своевременно внесены все взносы по договору, лизингополучатель сможет выкупить машину по остаточной стоимости и оформить ее на свою организацию или как частное лицо.

Нередко именно лизинг становится единственной реальной возможностью найти финансы на приобретение автотранспорта. Ведь даже для юридических лиц покупка автомобилей — это довольно серьезные затраты. Конечно, в качестве альтернативы можно рассматривать банковские кредиты, но для ИП и небольших фирм их оформление очень затруднено.

Также прочитайте: Лизинг или кредит: что лучше, плюсы и минусы, условия оформления

Целесообразность финансовой аренды нужно оценивать в каждом конкретном случае индивидуально, т. к. лизинг автомобилей имеет свои плюсы и минусы.

Только после анализа всех моментов и проведения переговоров с лизинговой компанией стоит принимать решение о заключении договора.

Плюсы оформления машины в лизинг

Приобретения автомобиля в лизинг — отличное решение для представителей бизнеса. Именно эта категория клиентов получает от подобных договоров максимальное преимущество.

Рассмотрим основные плюсы приобретения авто в лизинг для бизнеса:

- Отсутствие необходимости в дополнительном залоге. Кредиты для бизнеса доступны только при наличии залогового обеспечения, а подходящего имущества у предпринимателя или организации может просто не быть. В рамках лизинговых программ обеспечением будет выступать сам предмет лизинга.

- Экономия на налогах. Все лизинговые платежи могут быть включены в состав расходов, что приводит к уменьшению налога на прибыли. НДС при внесении выплат также подлежит полному возмещению.

- Сохранение инвестиционной привлекательности. Лизинг относится к арендным отношениям, а значит, суммы кредитов в балансе не увеличатся. Это позволяет проще получить в дальнейшем кредитные средства на другие цели, например, для пополнения оборотных средств.

- Простота получения. Представителям малого и среднего бизнеса довольно сложно получить одобрение по кредиту. Лизинговые компании принимают положительное решение по сделкам гораздо охотней, ведь до конца договора предмет лизинга — это их собственность.

- Быстрое увеличение или обновление автопарка без крупных расходов. Первоначальный взнос по программам автолизинга составляет от 0 — 20%, что позволяет не изымать из оборотных средств большие суммы.

- Специальные условия при покупке. Многие лизинговые компании плотно сотрудничают с дилерами и автопроизводителями, поэтому клиентам доступны дополнительные скидки и специальные цены на некоторые модели авто.

Минусы лизинга автомобилей

Основной минус лизинга заключается в повышении рисков для лизингополучателя. Даже один несвоевременно внесенный платеж может стать причиной одностороннего расторжения договора и изъятия автомобиля. При этом уже внесенные по лизинговому договору авансы и платежи возврату не подлежат.

Необходимо проявлять особую внимательность и постоянно следить за соблюдением графика платежей.

А в условиях нестабильной экономической ситуации прогнозировать свои доходы на несколько лет вперед довольно сложно.

Непредусмотренные финансовые трудности могут стать проблемой и для физических лиц, оформивших лизинг. В отличие от банка, который может обойтись только штрафами за задержку платежа, лизинговая компания почти моментально расторгнет договор. Ей для изъятия автомобиля совершенно не нужно получать решение судебных органов, ведь до конца договора предмет лизинга — это ее собственность.

Причинами для одностороннего расторжения договора могут стать также нарушения условий страхования или эксплуатации автомобиля. Наличие дополнительных требований и ограничений по этим параметрам можно также отнести к отрицательным чертам лизинга. Особенно это касается лизинга для юридических лиц. Клиенту приходится нести дополнительные расходы для осуществления контроля за соблюдением условий эксплуатации авто, оговоренных в договоре, ведь пользуются им в большинстве случаев несколько человек.

Стоит ли оформлять авто в лизинг?

Лизинг хорошо подходит для представителей бизнеса, которые уверены в дальнейшем стабильном финансовом положении своей компании. Для них подобные сделки даже при более высоких ставках оказываются выгоднее банковских кредитов за счет экономии на налогах.

Но даже им стоит внимательно изучать условия договора, особенно в части досрочного выкупа автомобиля у лизингодателя.

Частным лицам лизинг имеет смысл рассматривать только при невозможности получения обычного банковского кредита или в ситуации, когда оформление авто на «физика» очень нежелательно. Последняя ситуация иногда возникает у государственных служащих.

Также прочитайте: Где взять автокредит для юридических лиц или лизинг — ТОП-12 банков

Лайфхак: как купить машину в лизинг физическим лицам — пошаговая инструкция

Покупка автомобиля — операция, которая требует осмысленного вложения денег с учётом всех факторов. Альтернативные варианты удовлетворения потребности в личном автотранспорте подразумевают, что кроме традиционной сделки купли-продажи владелец может оформить кредит, рассрочку или взять его в аренду на необходимый срок.

Что такое лизинг

Лизингом называется один из способов покупки ТС, который предполагает более выгодные условия. В качестве альтернативы можно выбрать долгосрочную аренду машины, которую можно будет в дальнейшем выкупить. Услуга доступна для физических и юридических лиц, индивидуальный предприниматель также может оформить автомобиль.

Европейские страны находят такую покупку выгодной — каждая третья машина здесь приобретена путём лизинга. Россия же — страна, где такая услуга мало распространена, население пользуется услугой крайне редко, несмотря на все видимые преимущества перед оформлением кредита.

Лизингополучатель авто обязан следить за техническим состоянием транспортного средства, регулярно проходить ТО, проводить замену расходных материалов и делать ремонт, если это потребуется.

Как купить автомобиль в лизинг физическим лицам — пошаговая инструкция

Шаг 1. Как ИП, или физическому лицу выбрать лизинговую компанию.

Решили купить автомобиль таким способом, тогда вам необходимо серьёзно подойти, как к выбору авто, так и компании, которая может предложить такую услугу. Ошибочный выбор может повлечь за собой непредвиденные расходы. Прежде чем в лизинг купить машину, ознакомьтесь с репутацией и отзывами о компании, проверьте все сертификаты, или найдите специалиста, который хорошо разбирается в этих вопросах — это относится и к физическим лицам. Кредитные компании предоставляют рассрочку платежа и акции по этой схеме.

Шаг 2. Ознакомление с вариантами покупки транспортного средства в лизинг ИП и физическим лицам.

После общения с представителями кредитной организации можно прийти к соглашению, которое будет полностью удовлетворять обе стороны — общая сумма, график погашения платежей, условия использования, права и обязанности обеих сторон сделки.

Шаг 3. Предоставление необходимых документов.

Пакет документов может дополняться по требованию компании, которая предлагает лизинг, но обязательно предоставляются:

— заявление на покупку авто;

— документ, удостоверяющий личность;

— водительские права;

— справка о доходах.

Шаг 4. Заключение договора.

Если не возникает никаких нареканий по поводу документов, стороны подписывают договор, в котором прописывается вся информация, поэтому перед тем как его подписать, ещё раз всё изучите.

Шаг 5. Исполнение договора.

После подписания договора выплачивается первоначальный взнос (если он предусмотрен). Последующие ежемесячные выплаты осуществляются в установленные сроки.

Клиент обязуется следить за состоянием ТС и проводить все мероприятия для сохранения его работоспособности. По истечении срока аренды покупатель выплачивает оставшуюся сумму и становится полноправным владельцем транспортного средства.

Как купить автомобиль в лизинг юридическим лицам — пошагово

Среди причин, по которым юридическому лицу потребовалась финансовая услуга можно выделить:

нужен служебный транспорт для сотрудников,

общее расширение «Автопарка»,

организация службы доставки.

Компании, которые пользуются лизингом получают налоговые льготы и несут минимальный риск, ведь услуги агентства позволяют реализовать начинания при минимальном вложении средств.

Юридические лица имеют право покупать модели транспортных средств, неограниченные по марке, году выпуска и типу:

— новые, а также подержанные легковые автомобили;

— грузовой транспорт;

— пассажирский транспорт;

— специализированную технику.

Шаг 1. Обдуманный выбор автомашины и лизинговой компании.

Лизингодатель предлагает на выбор каталог моделей, которые удовлетворяют по все характеристикам обе стороны. Досконально изучайте все условия договора, если есть несогласия с отдельными пунктами можно прийти к мировому соглашению, которое будет удовлетворять обе стороны.

Шаг 2. Сбор необходимых документов.

— Заявление от руководителя компании.

— Документы, удостоверяющие личность.

— Анкета непосредственно лизингополучателя.

— Документ, подтверждающий постановку на учёт в налоговую.

— Финансовые бумаги, которые касаются счетов юридического лица.

— Согласие на обработку данных.

Шаг 3. Заключение договора.

Подписание договора — важный этап. С этого момента вступают в силу все обязательства, оговорённые ранее. Необходимо проверить и просмотреть ещё раз все прописанные условия, установленный график платежей.

Шаг 4. Внесение первоначального взноса.

Первоначальный взнос, как и его размер регулируется каждой лизинговой компанией. Если он всё-таки предусмотрен, автомобиль станет собственностью юридического лица только после уплаты установленного платежа.

Шаг 5. Получение автомобиля в пользование.

С момента получения автомашины и оформления страхового полиса пользователь обязуется следить за состоянием ТС и выполнять все действия по поддержанию его в технически исправном состоянии.

Шаг 6. Автомобиль становится собственностью.

После окончания договора юридическое лицо выплачивает остаточную сумму и транспорт переходит на правах собственности официальному владельцу.

Как купить машину в лизинг, если у вас ИП

Шаг 1. Выбрать марку машины (обычно по такой схеме можно купить только новую модель).

Шаг 2. Мониторинг рынка лизинговых компаний, изучение условий, с учётом основных параметров:

- Срок существования компании;

- Репутация, отзывы;

- Наличие необходимой документации и т.д.

Обращение за консультацией к специалисту внесёт ясность в Договор, где фигурируют не совсем понятные финансовые термины, несведущему в этом человеку трудно в них разобраться. Есть риск значительной переплаты или выбора невыгодных условий.

Шаг 3. Подготовка необходимых документов.

— паспорт;

— заявление о намерении купить автомобиль;

— водительские права;

— справка о доходах;

— документ, подтверждающий статус ИП.

Воспользоваться услугой можно достигнув совершеннолетия.

Шаг 4. Страхование.

Оформление лизинга требует двух видов страховки: ОСАГО и КАСКО.

Рекомендуют оформлять ОСАГО каждый год, чтобы получать льготы на тарифы.

Шаг 5. Непосредственное заключение договора и его исполнение.

После выполнения всех условий с обеих сторон в силу вступают следующие права и обязанности:

- Автомобиль моментально становится собственностью клиента;

- Ежемесячные оговорённые выплаты лизинговой компании;

- Эксплуатация в любых целях (кроме противозаконных);

- Получатель услуги обязан следить за состоянием ТС, проводить замену необходимых комплектующих, проходить ТО.

Чем отличается лизинг от кредита

Отличается покупка авто в кредит тем, что ТС становится собственностью покупателя сразу после завершения сделки. Собственником автомобиля, взятого в лизинг, возможно стать только после окончания договора аренды.

Во время аренды собственником остаётся компания, которая оказала услугу. Если был взят кредит, автомашина будет находиться в залоге у банка — кредитор при этом рискует больше, поэтому требования к получателю услуги лизинга менее жёсткие.

Выгодно ли это

Лизинг удовлетворяет одновременно интересы обеих сторон сделки.

- Все арендуемые автомобили поставлены на учёт ГИБДД, что исключает угон и избежания ответственности за совершённые правонарушения, а также остальные противоправные действия.

- Передаваемые в лизинг ТС являются собственностью арендодателя — пользователь не имеет возможности продать, передать или подарить объект сделки.

- Дата внесения, а также необходимая сумма за использование авто оговаривается участниками сделки до удовлетворительной для обеих сторон — индивидуальные условия.

- Аренда автомобиля начинается немедленно после заключения договора.

- После окончании договора клиент принимает самостоятельное решение о полном выкупе авто или отказа от него.

- Минимальный пакет документов, необходимый для заключения сделки.

Преимущества и недостатки лизинга

Среди основных плюсов лизинга следующие:

- Индивидуальный график платежей;

- Минимальное требуемое количество документов для оформления сделки;

- Быстрое рассмотрение заявки;

- Более низкие ежемесячные платежи;

- Право выбора окончательной покупки или отказа после окончания договора остаётся за получением финансовой услуги.

- Минимальный первоначальный взнос или его отсутствие.

Помимо множества положительных сторон лизинга существуют и некоторые недостатки:

- Возможность лизинговой компании изъять автомобиль на правах собственника при просрочке платежей;

- Отсутствие налоговых льгот на сделку у лизингополучателя.

Лизинг ТС – возможность для компании взять его в аренду надолго с правом дальнейшего оформления в собственность. Такая форма приобретения часто бывает самой выгодной для юридического лица. Но при определенных условиях она становится причиной финансовых проблем. О том, какие опасности таит в себе лизинг автомобиля для юридических лиц, как заключить договор, в чем его преимущества, читайте в статье.

В этой статье:

Что представляет собой лизинг

Договор лизинга – соглашение между собственником ТС и его арендатором о долгосрочном использовании техники последним с правом ее приобретения. При этом ее цена на момент покупки снижается из-за амортизации. Период, в течение которого авто будет оставаться в собственности лизингодателя, оговаривается заранее.

Помимо владельца машины, сдающего ее в аренду, в сделке могут участвовать:

- получатель, то есть фирма, которая будет использовать ТС и потом выкупит его;

- поставщик – производитель авто или официальный дилер, у него лизинговая компания приобретает предмет аренды;

- страховщик, который оформляет полис «автогражданки».

Как работает для юридических лиц: основные условия

Особенности аренды ТС с возможностью покупки просты. Как работает лизинг автомобилей для юридических лиц: фактически это приобретение техники в рассрочку. За небольшую плату и последующие взносы фирма получает авто в свое распоряжение. А потом может купить его по сниженной цене.

На что следует обратить внимание при выборе лизинговой компании:

- На сумму первого взноса. Получатель сразу выплачивает часть денег от стоимости авто. Сумма может достигать 49%. Но чаще она составляет гораздо менее половины реальной цены.

- Размер регулярных взносов и их график. Получатель обязан ежемесячно перечислять арендную плату. Ведь с момента заключения договора авто будет пользоваться он.

- Требования, сопровождающие выкуп техники. Заранее определяется, как формируется остаточная цена объекта, можно ли получателю отказаться от приобретения.

Если коротко, условия лизинга для юридических лиц на автомобиль – это:

- передача получателем владельцу части стоимости ТС;

- использование им техники в течение установленного срока;

- регулярная арендная плата;

- выполнение лизингодателем обязательств по страхованию и техническому обслуживанию ТС;

- приобретение авто в собственность получателем по остаточной цене.

Какие машины можно купить по договору: новые и б/у, грузовые и легковые

Вид автомобилей, оформляемых в аренду, определяется нуждами получателя. Можно взять разную технику, вне зависимости от возраста и срока эксплуатации:

- Лизинг б/у автомобилей для юридических лиц бывает выгоднее, чем новых. За них требуют меньший аванс, срок договора короче. Ниже будет и остаточная стоимость при выкупе.

- Легковые автомобили нужны практически любой организации. Их используют для представительских нужд, служебных. «Легковушки» можно арендовать и для таксопарка.

- Автобусы нужны, если предприятие крупное, а его сотрудники живут далеко от места работы. Такую технику может арендовать и компания, занимающаяся перевозкой пассажиров.

- Лизинг грузовых автомобилей для юридических лиц выгоден начинающей транспортной фирме. Такая форма аренды подойдет и тем, для кого данный вид ТС – часть общего парка машин.

- Сельскохозяйственная техника тоже нередко становится объектом лизинга. Ее берут в долгосрочное использование фермерские хозяйства.

Фирмы арендуют также спецтехнику, которая выпускается в небольших объемах, стоит дорого.

Преимущества покупки автомобиля в лизинг для юридических лиц

Долгосрочная аренда с правом выкупа используется все чаще. Многие предприятия оценили преимущества лизинга автомобилей для юридических лиц:

- Возможность экономии на первоначальном взносе. Для лизинга иногда требуется не более 10-15% цены машины.

- Отсутствие трат времени и денег на оформление авто в ГИБДД, страхование. Этим занимается лизингодатель, оплачивает он же.

- Уменьшение налога на прибыль. Возможность открывается за счет того, что ТС переходит на баланс предприятия, следовательно, арендные расходы относятся к валовым.

- Есть шанс сэкономить на содержании техники. Многие лизингодатели предлагают ремонт, эвакуацию и т.д.

- Возможность купить авто по сниженной стоимости. Иногда она не превышает 20%.

Лизинговые фирмы предлагают и дополнительные выгодные условия. Например, возможность отказаться от выкупа ТС. Регулярные платежи выстраивают так, чтобы они были необременительны для бюджета получателя.

Минусы варианта

Долгосрочная аренда транспорта не только дает преимущества. Минусы лизинга автомобиля для юридических лиц могут вынудить отказаться от заключения договора. К ним относят:

- Высокую общую цену техники. Так бывает, если арендовать дорогостоящее ТС на срок до 5 лет.

- Возможность отказа лизингодателя от обязательств при нарушении договора получателем. Например, просрочка очередного взноса часто оборачивается требованием вернуть машину.

- Ограниченные возможности в использовании ТС. В договоре могут быть условия о запрете на сдачу его в субаренду, требование платить взносы при краже или угоне авто до тех пор, пока суд не вынесет определение.

Схема проведения операции

Лизинг автомобиля для юридических лиц осуществляется достаточно просто:

- компания выбирает арендодателя в соответствии со своими возможностями и предлагаемыми условиями;

- пишется заявление об услуге, представляется список необходимых документов;

- лизингодатель проверяет финансовые возможности будущего получателя, репутацию;

- стороны подписывают договор, арендатор вносит аванс;

- техника передается получателю;

- он же перечисляет арендную плату по графику;

- по истечении оговоренного периода получатель имеет шанс купить авто или отказаться от этого.

Срок договора может быть от 12 месяцев до 5 лет.

Основные требования к лизингополучателю

Договор лизинга заключают с юридическими лицами, отвечающими нескольким требованиям:

- наличие хорошей кредитной истории;

- существование на рынке от полугода;

- наличие прибыли от ее деятельности;

- размер уставного капитала, позволяющий вносить арендную плату.

Все это дает шанс лизингодателю уберечься от убытков.

Документы для оформления сделки

Аренда ТС осуществляется по определенным правилам. Требуются следующие документы для лизинга автомобиля юридическим лицом:

- заявление, подписанное руководителем фирмы-получателя;

- анкета с условиями выбора ТС и иными пожеланиями;

- копии уставных бумаг получателя, приказа о назначении руководителя компании, его паспорта;

- копия свидетельства налогоплательщика;

- финансовая отчетность фирмы;

- документы из банка по счетам и кредитам;

- доверенность на представителя фирмы, занимающегося оформлением.

Предпринимательские договора по лизинговой сделке

Лизингодатель может потребовать и другие бумаги, имеющие отношение к финансовому состоянию получателя, другим аспектам его деятельности.

Условия разных видов лизинга

Договор лизинга автомобиля для юридических лиц составляется исходя из типа аренды. Есть несколько возможностей:

- Без внесения начального платежа. Обычно предполагает довольно большие ежемесячные взносы по четкому графику. Его несоблюдение закончится возвратом автомобиля.

- С нулевым удорожанием. Выгоден производителям авто для увеличения продаж. Они предлагают хорошие условия покупки ТС лизингодателям, а те снижают цену для получателя. Практически это стоимость машины в салоне.

- Без финансовой оценки получателя. Касается чаще аренды легковых авто. Лизингодатель не тратится на анализ дел арендатора, что позволяет снизить цену на услугу.

Компании могут предлагать и индивидуальные условия договора.

Как выкупить машину

Покупка автомобиля в лизинг для юридических лиц даже не требует оформления ДКП. Нужно лишь:

- снять ТС с учета в ГИБДД и зарегистрировать его на нового владельца;

- выплатить остаточную стоимость авто;

- переслать получателю документы о праве собственности.

Лизингодатель и вторая сторона составляют акт о передаче ТС, где отмечают отсутствие долгов и претензий.

Аренда ТС с последующим выкупом – возможность для фирмы расширить дело без большого риска. Важно выбрать подходящие условия договора и не нарушать его. Для хороших клиентов лизингодатели делают их еще более выгодными.

Полезное видео

Смотрите в этом видео о том, что такое лизинг, его преимуществах и недостатках:

Лизинг автомобиля для юридических лиц

Что представляет собой лизинг автомобилей для юридических лиц

Итак, когда у кого-то не хватает средств, чтобы приобрести какой-либо дорогостоящий товар единовременно, магазин может предоставить возможность его купить в рассрочку. Фактически это означает, что покупатель будет вносить продавцу всю сумму некими платежами (обычно, равномерными) в течение договорного периода времени.

Рассрочка также может предусматривать некое удорожание товара, но зато, если у покупателя существует стабильный доход, то это увеличение финальной цены для него будет не таким значительным аргументом «против», по сравнению с принципиальной возможностью приобретения данного товара.

А теперь представим очень дорогой товар, для наглядности возьмем автомобиль. Здесь при рассрочке даже регулярные платежи должны быть значительными (бьющими по карману). Или же срок сделки растянется на годы. Продавец далеко не всегда может финансово позволить себе это, ведь в конце концов, у него тоже существует оборот и нужна ликвидность. В этом случае на сцену выходит посредник, который берет финансирование данной сделки на себя.

Такой посредник выплачивает продавцу автомобиля его полную стоимость и принимает равномерные платежи покупателя в течение всего договорного периода себе в кассу. Получается, что такой посредник является финансовым буфером между покупателем и продавцом товара. А кроме того, в данной сделке еще может возникнуть и кредитный институт.

Вообще, везде, где платеж разнесен во времени, присутствует место для банков с их кредитованием. А здесь ссуда просто напрашивается: при определенных обстоятельствах посредник может запросить банковское кредитование для финансирования лизинговой сделки. Что это за условия?

- Объект продажи (автомобиль) должен находиться в собственности посредника, чтобы его можно было выставить в качестве залога.

- Автомобиль должен быть застрахован, чтобы его залоговая стоимость даже потенциально не могла уменьшиться в течение всего срока кредитования.

- Срок рассрочки должен совпадать со сроком кредитования.

- Покупатель должен быть готов оплачивать банковские проценты по кредиту, а также комиссию посредника. (То есть, удорожание для покупателя не должно быть запредельным).

Если все эти условия соблюдены, то сделка экономически выгодна всем ее участникам. Ее название – лизинг (этимологически данное слово происходит от английского глагола «to lease» – сдавать в аренду). А теперь расставим названия:

- Поставщик автомобиля остается поставщиком.

- Посредник становится лизингодателем.

- Покупатель в рассрочку – лизингополучателем.

- Банк остается банком.

Конечно, процедура лизинга выгодна и физическим лицам, так как позволяет им приобретать те же дорогостоящие автомобили, не имея на них 100% средств. Но в большей степени лизинг выгоден для лиц юридических: для субъектов малого и среднего бизнеса – для тех же ИП. Эта финансовая схема позволяет им взять в рассрочку необходимые для целей ведения бизнеса объекты основных средств, не имея на счету даже малой их стоимости.

То есть, речь идет не о том, что такие хозяйствующие субъекты «получают удовольствие» от лизинга по типу физических лиц, которые с помощью данной процедуры могут позволить себе ездить на более дорогостоящей, качественной машине.

Для субъектов малого бизнеса лизинг является крайне насущной процедурой, так как автомобили в данном случае зачастую стоят на порядок дороже легковых (которые, в основном, приобретают частники). И от того, будет ли у индивидуальных предпринимателей или обществ с ограниченной ответственностью возможность покупки требуемых им объектов основных средств (а автомобили в данном случае будут иметь именно такое название), зависит само существование их бизнеса.

Как работает лизинг автомобилей для юридических лиц

Альтернативой лизингу является непосредственное кредитование. В последнем случае в сделке присутствует существенно меньше посредников: только банк (или другая кредитная компания), заемщик и продавец авто.

В связи с этим многие считают, что потенциально взять кредит будет стоить дешевле, чем лизинг (результирующая процентная ставка будет меньше). И в некоторых случаях это действительно бывает оправдано. Однако только не в случае, когда заемщиком (или лизингополучателем) является юридическое лицо.

Дело в особенностях принятия к учету процентов по кредиту. Далеко не весь их объем можно отнести на себестоимость, а только ту часть, которая превышает средневзвешенную ставку рефинансирования по месяцу.

Сама сложность расчета является существенным минусом для субъектов малого бизнеса, а если речь идет об очень дорогостоящих автотранспортных средствах, то налицо будут еще и значительные финансовые потери. Ведь сумму НДС и налога на прибыль будут уменьшать далеко не полные суммы реально выплачиваемых процентов (для относительно скромных бюджетов малых фирм эти величины имеют существенное значение).

Иное дело платежи лизинговые. Их структура весьма любопытна:

- Сумма процентов по остатку равномерно погашаемой задолженности.

- Часть суммы основного долга, равная (сумма/число месяцев, на которое заключен договор лизинга).

- Страховая рента.

- Комиссия лизингодателя.

Теоретически данный «компот» не может иметь преимуществ перед прямым кредитованием, однако, закон позволяет лизингополучателю относить лизинговые платежи прямиком на себестоимость (все 100%).

Лизинговый платеж – это фактуруемая затрата, то есть, та, по которой производится вычет налога на добавленную стоимость при его расчете и оплате. Это означает, что лизингополучатель уже будет иметь 20% экономии на каждом платеже! (Ведь это и будет сумма налога, которую он легально может не платить).

Кроме того, лизинговый платеж можно на 100% принимать к учету при расчете налога на прибыль, а это еще 20% экономии.

Имущество, которое приобретается в лизинг, не находится на балансе лизингополучателя в течение всего времени действия договора. А по его окончании остаточная стоимость объекта основных средств равна 0, потому что лизинговый договор заключается как раз на срок амортизационного периода.

Это означает, что каким бы дорогим ни был объект лизинга, получатель по договору не будет платить по нему налога на имущество, который на 2019 год составляет 2,2% (не так существенно, как 20%-ная экономия на НДС, но тоже приятно).

В общем, лизинг автомобиля для юридических лиц представляет собой не только рассрочку при покупке дорогостоящих автотранспортных средств, но и эффективную легальную схему экономии на целом комплексе налоговых платежей!

Плюсы и минусы лизинга автомобиля юридическим лицом

Агрегируем все преимущества и недостатки лизинговой схемы для частных фирм.

Преимущества

Их очень много. И имеет смысл начать с самых фундаментальных:

- Лизинг дает возможность даже очень скромным компаниям с минимальными капиталами получить в пользование дорогостоящие объекты основных средств, которые позволяют вести рентабельный бизнес. Кроме того, несомненным плюсом лизинга является тот факт, что при его использовании развитие бизнеса происходит более интенсивно.

- Лизинг позволяет относить на себестоимость все 100% лизинговых платежей, а также предъявлять по ним НДС, уменьшая его величину к уплате. При использовании схемы лизинга у получателя не образуется базы по налогу на имущество. Рассматриваемая схема дает возможность колоссальной экономии на налогах (до 30% от лизинговой суммы).

- Проценты по кредитной составляющей лизинга берутся с остаточной суммы, которая уменьшается равномерными платежами. Это означает, что процентная часть каждый месяц также сокращается. В итоге финальное удорожание при величине процентной ставки за пользование кредитными деньгами на уровне 22% на разбеге в 24 месяца не превысит 12%.

То есть, если принять во внимание экономию по налогам, то стоимость лизинга для юридических лиц вообще может иметь отрицательную величину!

- Лизингодатель имеет возможность предлагать процент по кредитной части лизинга, меньше, чем банки. Это объективно и на этом нужно остановиться подробнее.

Речь идет о механике начисления и предъявления к уплате НДС по ставке 0%. Налог на добавленную стоимость – это налог оборотный, то есть, он платится с разницы между покупной и продажной ценой. (С этим связаны различные трудности при его администрировании, но речь не об этом). Лизинговая компания приобретает за 100% цены дорогостоящий объект основных средств и передает его лизингополучателю, получая взамен лишь:

- первоначальный платеж (на современном уровне – до 20% стоимости);

- ежемесячные суммы лизинговых платежей.

В общем итоге, каким бы ни был график лизинговых платежей, лизинговая компания не получит за первый квартал сделки больше 30% от стоимости объекта лизинга. А это в свою очередь означает, что у лизингодателя по данной сделке образуется отрицательный НДС к уплате. И так по каждой сделке. Это фундаментально, такая ситуация будет возобновляться постоянно.

И обычно лизинговая компания данные средства (отрицательного НДС) из бюджета истребует (через определенный лаг времени), так что у нее образуются резервы. Именно они и могут быть пущены на то, чтобы сокращать не только собственную маржу (комиссию) по сделке, но даже компенсировать часть банковского процента по кредитным деньгам. В итоге лизингополучатель, проявив искусство торга и должную степень настойчивости имеет возможность получить условия по реальному удорожанию, сравнимые с уровнем текущей инфляции.

Недостатки

Главным и единственным недостатком лизинга, как самостоятельного вида финансовой сделки, является тот факт, что объект основных средств (в нашем случае – автомобиль) лизингополучателю не принадлежит. Для юридических лиц крайне важным является величина основных фондов. Это дает возможность получать банковское кредитование, претендовать на банковскую гарантию, участвовать в тендерах, где присутствует такой ценз.

В случае с лизингом получаемые в пользование автотранспортные средства числятся на балансе лизингодателя, а на баланс получателя они перейдут только после того, как полностью самортизируются. То есть, в любом случае лизинг никак не способен увеличить объем основных фондов предприятия.

Но приятной компенсацией данного обстоятельства является ускоренное развитие, связанное с доступом к дешевым заемным деньгам.

Условия лизинга для юридических лиц на автомобиль

Лизинг для юридических лиц имеет еще одну приятную отличительную черту – для лизингодателя не имеет значения долговая репутация лизингополучателя и его кредитная история (главное, чтоб не предбанкротное состояние, когда само существование субъекта предпринимательской деятельности может быть поставлено под угрозу).

Однако большое значение имеет текущая финансовая ситуация. Лизинговая компания будет пристально изучать финансовые потоки и рентабельность деятельности клиента перед тем, как согласовать финансирование. Причем изучение будет производиться в динамике, а для этого необходимо, чтобы компания просуществовала не менее 5 отчетных периодов (год и 3 месяца).

Какие документы необходимы для лизинга автомобиля юридическим лицом

Для оформления лизинговой сделки, помимо всех учредительных документов от лизингополучателя понадобятся следующие документы:

- Формы 1, 2 и 4 бухгалтерских балансов за 5 отчетных периодов, предшествующих обращению в лизинговую компанию. (Это сами балансы, отчеты о прибылях и убытках, а также отчеты о движении денежных средств).

- Справка о составе основных средств, содержащихся на балансе лизингополучателя.

- Справка об отсутствии задолженности по налогам.

По бухгалтерскому балансу должно прослеживаться увеличение резервов чистой нераспределенной прибыли, а величина краткосрочной задолженности не должна превосходить сумму оборотных средств.

Резюме или как взять автомобиль в лизинг юридическим лицам

Для получения в лизинг автомобиля или же любого другого объекта основных средств потенциальному лизингополучателю следует обратиться в любую лизинговую компанию.

Абсолютное большинство из них – это дочерние фирмы банков, но есть и самостоятельные компании. (Количество компаний, присутствующих на рынке, значительно больше, чем банков, и конкуренция между ними дополнительно создает условия для сокращения ставок).

Итак, подведем итог и ответим на вопрос одной строкой: что такое лизинг автомобиля для юридических лиц? Это возможность интенсивного развития и существенной законной экономии на налогах.

Все о лизинге авто: условия покупки для физических, юридических лиц и ИП

В статье мы рассмотрим, что такое лизинг автомобилей. Узнаем, на каких условиях можно купить легковые и грузовые авто, а также разберемся, как рассчитать платежи по лизингу на калькуляторе. Мы расскажем о лизинге простыми словами и поделимся с вами секретами по оформлению выгодной сделки.

Что такое лизинг авто

Приобретение автомобиля в лизинг — уже довольно распространенное на практике явление. Чаще всего этой услугой пользуются юридические лица. А что, вообще, значит, взять авто в лизинг?

Приобретение автомобиля в лизинг — уже довольно распространенное на практике явление. Чаще всего этой услугой пользуются юридические лица. А что, вообще, значит, взять авто в лизинг?

Если говорить простыми словами, то лизинг авто — это долгосрочная аренда транспортного средства с возможностью выкупить его.

Машина, приобретенная в лизинг — золотая середина между арендой и кредитом. Такой способ приобретения транспорта актуален для тех, кто не хочет или не может потратить большую сумму на покупку авто за наличные.

Практическая суть этой финансовой операции заключается в следующем: компания или ИП может расширить автопарк, а поставщик и лизинговая компания получает стабильную прибыль в течение срока действия договора.

Рассмотрим, как работает схема лизинга. На самом деле, все довольно просто: вы выбираете автомобиль, лизинговая компания покупает его и сдает вам в аренду за определенную сумму.

Отметим, что существует 2 типа лизинга автомобилей:

- Финансовый. После окончания срока действия договора вы сможете выкупить машину.

- Оперативный. В этом случае вы обязаны вернуть авто лизингодателю.

На весь период действия договора автомобиль страхуется, а в случае форс-мажора страховка покроет расходы. Далее подробно разберемся с условиями получения автомобиля в лизинг.

Договор лизинга

Лизинговый договор всегда составляется в письменном виде. Это требование содержится в законодательстве РФ. В документе прописываются все условия, на которых вы будете осуществлять взаимодействие с лизингодателем. Просто так поменять условия предоставления авто в лизинг после подписания соглашения практически невозможно. Поэтому оцените все риски и свои возможности заранее.

В договоре фиксируются конкретные пункты, а именно:

- Полная характеристика автомобиля, с указанием комплектации.

- Срок, в который компания должна купить ТС.

- Наличие/отсутствие авансового платежа.

- Сумма ежемесячного платежа.

- Срок действия договора и возможность его продления.

- Возможность перехода авто в вашу собственность.

- Наличие/отсутствие страхования.

- Указание о том, кто будет ремонтировать машину.

- Права и обязанности лизингодателя и получателя.

Что касается досрочного расторжения договора, то это условие также прописывается в документе. Вам как получателю выгоднее этот пункт зафиксировать, так как в случае расторжения не придется оплачивать проценты за оставшийся срок лизинга.

Как взять машину в лизинг

Рассмотрим подробно, как приобрести автомобиль по договору лизинга. Представим ситуацию, что наличных средств для приобретения машины у вас нет, а в предоставлении кредита банковская организация отказала.

Вами принято решение оформить машину в лизинг. Для этого:

- Выберите подходящую компанию и тщательно изучите ее условия. От вашего выбора будет зависть, насколько, вообще, целесообразна такая сделка. Обратите внимание на возможность выкупить ТС, на возможность обмена и так далее. Не забывайте о процентных ставках, условиях предоставления отсрочки и прочее.

- Когда компания подобрана, подайте заявку. Можете приехать в офис либо воспользоваться онлайн-формой (практически все крупные организации дают такую возможность).

- Соберите всю необходимую документацию, чтобы не тратить на это время потом.

- После вынесения положительного решения вас пригласят для заключения договора. Читайте каждый пункт внимательно, если есть возможность, привлекайте юриста.

- После подписания соглашения оплатите первый взнос.

- Оформите страховой полис на машину. Часто лизингодатели помогают в этом.

- Зарегистрируйте авто в ГИБДД. Многие лизинговые компании делают это сами, уточните, есть ли такая услуга в выбранной вами компании.

- Остается производить регулярные платежи.

После окончания срока договора машину можно будет выкупить/вернуть лизингодателю.

Требования к лизингополучателю

Разберемся, кому дают машину в лизинг. Оформить авто в лизинг может:

- Юридическое лицо.

- Обычный гражданин.

- ИП.

Если клиентом лизинговой компании планирует стать юр. лицо, то к нему предъявляется важное требование: регистрация и ведение деятельности не менее года до момента подачи заявки. Такой нюанс должны учитывать и ИП. Безусловно, деятельность должна быть прибыльной, наличие убытков в финансовой отчетности снизит шансы на одобрение заявки.

У лизингополучателя не должно быть задолженности по кредитным обязательствам, а также налоговым платежам. При этом финансовое положение должно позволять выплачивать взносы по лизингу без ущерба для деятельности.

Физ. лицо должно соответствовать следующим критериям:

- быть гражданином РФ;

- возраст — не младше 21 года (чаще — не младше 23 лет);

- иметь положительную кредитную историю;

- быть платежеспособным.

Стоит отметить, что лизинговые компании все-таки более лояльны к клиентам, нежели крупные банковские организации.

Лизинг для юридических лиц

Чаще всего к лизингу прибегают компании, которым автомобили нужны для осуществления предпринимательской деятельности.

У лизинга для юр. лиц есть свои особенности:

- Лизинговая компания занимается поиском и поставкой транспортных средств.

- Машина не находится на балансе компании, а значит, и налог на имущество платить не нужно.

- Быстро уменьшается остаточная стоимость авто, а значит, после перехода на баланс компании налог на имущество будет существенно ниже.

Государство также заинтересовано в лизинговых схемах, а потому предоставляет льготные условия на приобретение отечественных авто. Это идет на пользу и государству, и производителю. А получатель, в свою очередь, будет платить взносы по уменьшенной процентной ставке.

Также прочитайте: Льготные кредиты для малого бизнеса — ТОП-5 банков и условия

Лизинг для физических лиц

Для частных лиц покупка автомобиля в лизинг тоже доступна. Если говорить о лизинге автомобиля для физических лиц простыми словами, то этот способ приносит максимальную выгоду при покупке дорогих авто иностранного производства. Но по данным на начало года, простые россияне в 2018 году чаще всего покупают бюджетные машины. Это касается не только небольших населенных пунктов, но и крупных городов, таких как СПб и Москва.

По отзывам клиентов, условия лизинга особо не отличаются от банковского кредитования. Аналогично требуется подтвердить платежеспособность, внести авансовый платеж и так далее.

Важная особенность состоит в следующем: машина числится на балансе лизингодателя, а значит, не нужно платить налог на транспорт. А вот другие взносы (включая КАСКО) все равно лягут на плечи получателя.

По итогу, для обычного человека лизинг и автокредит практически не отличаются. В обоих случаях за неуплату платежей авто будет конфискован, а ранее внесенные платежи уже не будут возвращены.

Какие автомобили можно купить в лизинг

Рассмотрим, что можно купить в лизинг. На самом деле, выбор широк: начиная от небольшого автомобиля и заканчивая тяжелой колесной спец. техникой. При этом совершенно необязательно приобретать дорогой новый автомобиль.

К примеру, есть ряд крупных компаний, которые дают своим клиентам купить:

- автомобили отечественного и импортного производства б/у;

- конфискованные и попавшие под реализацию залогового имущества машины.

А также в лизинг может приобретаться коммерческий легковой и грузовой автотранспорт, все зависит от потребностей конкретного клиента.

Отметим, что широкое распространение получает приобретение автомобилей в лизинг для служб такси и грузоперевозок.

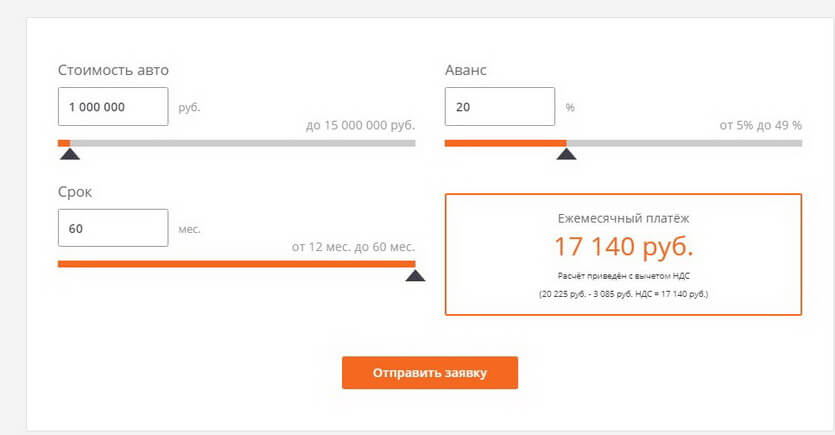

Как рассчитать платежи по лизингу

Рассчитать сумму платежей можно заранее, воспользовавшись онлайн-калькулятором на сайте выбранной компании. Приведем расчет для примера:

Стоимость авто, которое вы выбрали, составляет 1 млн рублей. Вы готовы внести аванс в размере 20% от стоимости, а лизинговый договор заключается на 60 месяцев. При таком раскладе сумма вашего ежемесячного платежа с вычетом НДС составит 17 140 рублей.

Как выплачивается сумма лизинга

График платежей может быть составлен индивидуально. В соответствии с ним платежи могут быть не только ежемесячными, но и:

- ежеквартальными;

- ежегодными;

- еженедельными.

Все это четко оговаривается и прописывается в договоре с указанием конкретной даты. Выплаты могут быть денежными, компенсационными (в виде товаров и услуг), а также комбинированными.

Прежде всего, вы вносите авансовый платеж. Это делается сразу после того, как будет подписан договор лизинга. В среднем он составляет 10 — 30% от стоимости имущества. Есть и программы, не требующие такого платежа.

Если договором предусмотрено, что в дальнейшем автомобиль будет выкуплен, то у вас появляется обязанность внести выкупной платеж. В этом случае вы оплачиваете не право владения транспортом, а погашаете его остаточную стоимость.

В отдельных случаях может быть установлен обеспечительный (залоговый) платеж. В частности, это практикуется, если вы допустили просрочку более двух раз. Списание производится с вашего банковского счета по официальной просьбе лизингодателя.

Лизинговые платежи формируются в зависимости от самого типа сделки. Участник сделки, как правило, заблаговременно оговаривают все нюансы. Сумма же платежа во многом зависит от первого взноса и срока действия лизингового договора.

Преимущества покупки авто в лизинг

Явными преимуществами автолизинга являются:

- Возможность купить не только легковую машину, но и грузовую, а также спец. технику.

- Для оформления сделки нужен минимальный пакет бумаг.

- Требования к клиентам мягче, чем в кредитных учреждениях.

- После окончания срока договора автомобиль можно выкупить или вернуть собственнику.

- Предмет сделки можно вернуть досрочно.

- Эксплуатацию транспортного средства можно начать сразу после внесения авансового платежа.

- Возможность разработать гибкий график платежей.

Что еще нужно знать о лизинге автомобилей

Лизинг как финансовый инструмент на рынке РФ появился сравнительно недавно. Зачастую клиенты не знают многих его многих нюансов. Особенно это касается физических лиц. Обсудим, на что нужно обратить внимание, чтобы лизинг из полезного инструмента не стал обузой.

Во-первых, узнайте размер процентной ставки в выбранной компании. Не стоит слепо доверять рекламе, лучше самому сравнить ставки у нескольких лизингодателей. Учитывайте, что в проценты могут быть включены различные скрытые комиссии.

Во-вторых, определитесь с первоначальным взносом. Часто компании идут на такую хитрость: сумму взноса снижают, но увеличивают размер платежа в первый месяц.

Стоит обсуждать и возможность досрочного погашения лизинга. В идеале такие условия нужно вносить в пункты договора, но есть случаи, когда компании требуют за это уплаты дополнительной комиссии.

Подведем итог. Часто лизинг для клиента — возможность выйти на новый уровень. Но оформляя сделку, нужно быть крайне внимательным, иначе стоимость услуги может оказаться для вас очень большой.

Заключаем договор лизинга: «подводные камни»

Мы начинаем цикл статей, посвященных различным видам договоров. В них будут рассмотрены порядок заключения каждого договора, условия, которые должны быть прописаны. Статьи имеют практическую ценность для любой организации, так как помогут избежать негативных налоговых последствий от заключения того или иного вида договора. В предлагаемом материале юристы фирмы «1С» разъясняют нюансы составления такого востребованного в последнее время вида договора, как договор лизинга (финансовой аренды).

Договор лизинга в последнее время часто используется в предпринимательской деятельности. Лизинг — это долгосрочная аренда имущества с последующим правом выкупа. Другими словами, лизинг — финансовая аренда. Он чаще всего применяется в тех случаях, когда стоимость имущества очень велика, и является выгодным для обеих сторон договора.

Договору лизинга будет посвящено три статьи. В них мы расскажем о том, какие подводные камни существуют при заключении и исполнении договора и как их обойти без потерь для себя. Будут рассмотрены как юридические, так и налоговые аспекты договора.

Что нужно предусмотреть при заключении договора лизинга

В нашей первой статье мы подробно остановимся на условиях заключения договора лизинга, которые имеют одинаковое значение для обеих сторон договора. В двух последующих статьях мы расскажем о том, какие могут быть налоговые последствия заключения данного договора для лизингодателя и лизингополучателя.

Что такое договор лизинга и в какой форме он должен быть заключен

Договор лизинга подразумевает возникновение правоотношений между тремя сторонами: продавцом имущества, лизингодателем и лизингополучателем. При этом договор заключается между лизингодателем и лизингополучателем и предполагает обязанность лизингодателя приобрести и передать лизингополучателю имущество и обязанность лизингополучателя принять это имущество и вносить установленные договором лизинговые платежи.

Независимо от срока действия договора лизинга, сам договор, а также дополнительные соглашения к нему должны быть заключены в письменной форме (п. 1 ст. 15 Федерального закона от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)», далее — Закон № 164-ФЗ).

При этом если предметом лизинга является имущество, сделки с которым требуют государственной регистрации (например, недвижимое имущество), права на него, а также сам договор должны пройти регистрацию в установленном законом порядке (п. 1 ст. 20 Закона № 164-ФЗ).

Согласно пункту 2 статьи 15 Закона № 164-ФЗ для того чтобы выполнить свои обязательства по договору лизинга, его стороны заключают обязательные и сопутствующие договоры. Обязательным договором является договор купли-продажи, который лизингодатель должен заключить с продавцом имущества, передаваемого в лизинг. К сопутствующим договорам относятся заключаемые сторонами по необходимости:

- договор о привлечении средств (заем или кредит);

- договор залога;

- договор гарантии;

- договор поручительства;

- и другие договоры.

Указанные сопутствующие договоры целесообразно заключать либо одновременно с основным договором лизинга, либо уже после его подписания. Это позволит согласовать условия сопутствующего договора более точно, так как будут известны данные, исходя из которых он заключается. В противном случае могут возникнуть некоторые проблемы. Например, объема средств, привлеченных по заключенному заранее договору займа, может оказаться недостаточно для исполнения договора лизинга.

Это же правило касается и обязательного для заключения договора купли-продажи. Если такой договор будет заключен до подписания договора лизинга, не будет соблюдено одно из его важнейших условий — обязанность лизингодателя уведомить продавца о том, что имущество приобретается для передачи в лизинг.

Лизингодателем, лизингополучателем или продавцом могут быть любые физические или юридические лица, являющиеся резидентами или нерезидентами Российской Федерации (ст. 4 Закона № 164-ФЗ).

Хотя еще до недавнего времени (до 1 января 2011 года) сторонами договора лизинга могли быть индивидуальные предприниматели и коммерческие организации, поскольку предмет договора лизинга обозначался как имущество, которое может использоваться для предпринимательской деятельности (прежняя редакция п. 1 ст. 3 Закона № 164-ФЗ).

На что обратить внимание при определении предмета договора

Итак, предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество (п. 1 ст. 3 Закона № 164-ФЗ). В то же время пункт 2 статьи 3 Закона № 164-ФЗ устанавливает ряд ограничений, в соответствии с которыми не могут быть предметом лизинга:

- земельные участки и другие природные объекты;

- имущество, которое запрещено для свободного обращения или для которого установлен особый порядок обращения, кроме военной продукции.

При указании имущества, которое передается в лизинг, необходимо максимально описать его основные и дополнительные признаки, позволяющие четко идентифицировать это имущество. Поскольку без условия о предмете договор лизинга признается незаключенным.

К таким признакам относятся:

- местонахождение имущества относительно других объектов;

- площадь, технические характеристики;

- марка, модель, цвет, VIN и т. п. (если предметом являются транспортные средства).

Чем подробнее описан предмет лизинга, тем меньше вероятность возникновения споров как между сторонами, так с контролирующими органами.

Как установить лизинговые платежи

Следующее условие, которое обязательно должно быть в договоре лизинга, — это порядок уплаты лизинговых платежей.

Лизинговые платежи — это общая сумма платежей по договору лизинга за весь срок его действия. В эту сумму, как правило, входит (п. 1 ст. 28 Закона № 164-ФЗ):

- возмещение затрат лизингодателя, которые он понес при приобретении и передаче предмета лизинга лизингополучателю;

- возмещение затрат лизингодателя, понесенных им в связи с исполнением других обязанностей по договору;

- доход лизингодателя от сдачи имущества в лизинг.

В общую сумму платежей по договору может входить и выкупная цена предмета лизинга. Причем формулировка данной нормы построена так, что она позволяет не выделять выкупную стоимость в составе лизингового платежа.

Обязанность уплаты выкупной стоимости возлагается на лизингополучателя в случае, когда условия договора предусматривают выкуп предмета лизинга по окончании срока действия договора (п. 1 ст. 28 Закона №164-ФЗ).

Если условиями договора лизинга выкуп предмета лизинга не предусмотрен, то формулировка пункта договора о платежах может быть простой:

«Лизингополучатель осуществляет выплату лизинговых платежей путем их перечисления на расчетный счет Лизингодателя ежемесячно не позднее 10 числа месяца, следующего за истекшим месяцем пользования предметом лизинга».

Если по договору выкуп лизингового имущества предусмотрен, то необходимо определиться, каким образом выкупную стоимость обозначать в составе лизинговых платежей:

1. Выкупная стоимость может включаться в состав лизингового платежа и выделяться в нем.

Пример формулировки в договоре: «Размер ежемесячного платежа составляет 50 000 рублей (в т. ч. НДС), 30 000 рублей из которых являются лизинговым платежом и 20 000 рублей — выкупной стоимостью предмета лизинга и выплачивается не позднее 10 числа месяца, следующего за истекшим месяцем пользования предметом лизинга».

2. Выкупная стоимость может включаться в лизинговый платеж, но при этом не выделяться в его составе.

Пример формулировки в договоре: «Размер лизингового платежа составляет 50 000 рублей (в т. ч. НДС) и выплачивается не позднее 10 числа месяца, следующего за истекшим месяцем пользования предметом лизинга».

3. Выкупная стоимость может выплачиваться отдельно или вместе с каким-то лизинговым платежом, например, с последним (но не входить в его состав).

Пример формулировки в договоре: «Лизинговый платеж составляет 30 000 рублей (в т. ч. НДС) и выплачивается Лизингополучателем ежемесячно не позднее 10 числа месяца, следующего за истекшим месяцем пользования предметом лизинга.

Выкупная стоимость предмета лизинга составляет 360 000 рублей (в т. ч. НДС) и уплачивается Лизингополучателем одновременно с последним лизинговым платежом в установленные настоящим договором сроки».

Стоит учитывать, что от того, как сформулировано условие о лизинговых платежах в договоре, будут зависеть налоговые последствия каждой из сторон (об этом расскажем подробно в материалах, посвященных каждой из сторон).

При указании условия о лизинговых платежах нужно обязательно определить их размер и сроки уплаты, это может быть определено в отдельном документе — графике платежей.

Изменять размер лизинговых платежей по общему правилу можно не чаще чем один раз в три месяца. Однако данное правило может быть изменено, если в договоре будут указаны другие сроки.

По закону обязанность платить лизинговые платежи возникает только после того, как лизингополучатель начал использовать предмет лизинга. Однако ни законодательство, ни судебная практика не содержат положений, позволяющих определить этот момент наверняка. Исходя из этого, лучше указать в договоре, когда у лизингополучателя возникает обязанность вносить лизинговые платежи.

Это может быть конкретная дата (в том числе до передачи предмета лизинга лизингополучателю), дата передачи имущества (всегда можно определить по акту), дата введения имущества в эксплуатацию (если предмет лизинга учитывается на балансе лизингополучателя).

Также исключение составляют договоры лизинга, которые подлежат регистрации. По ним обязанность вносить плату возникает с момента этой регистрации.

Как указать срок договора

Срок договора лизинга — это также одно из обязательных условий, без которого он будет признан незаключенным.

При этом в сроке договора лучше прописать как срок действия договора, так и срок пользования лизинговым имуществом.

Эти два срока могут не совпадать, поскольку после окончания срока пользования лизинговым имуществом его надо вернуть (если не было условия о выкупе), но договор может продолжать действовать.

Срок пользования лизинговым имуществом лучше определить конкретной датой.

Срок действия договора может быть указан как в виде наступления события (до исполнения сторонами своих обязательств), так и конкретной датой. При этом срок действия договора не может быть меньше срока пользования лизинговым имуществом.

Кто должен страховать предмет лизинга

Предмет лизинга может быть застрахован от рисков утраты, гибели, повреждения и т. п., но это не является обязательным.

Инициатором страхования может как лизингодатель, так и лизингополучатель. В договоре может быть указан любой период страхования лизинга: с момента получения его лизингополучателем или с момента приобретения его продавцом.

Необходимо также прописать в договоре, за чей счет страхуется предмет лизинга, этот момент определяется по взаимному соглашению.

Премию может уплатить лизингодатель при приобретении имущества, а лизингополучатель будет потом эту сумму возмещать ему в составе лизинговых платежей или единоразово.

Также премию может сразу уплатить лизингополучатель. Если же в договоре будет предусмотрено, что страхование осуществляется за счет лизингодателя, то он самостоятельно несет все расходы.

Кроме того, в договоре лизинга необходимо указать, кто будет получателем страховой выплаты при наступлении страхового случая.

Кто регистрирует предмет лизинга

В том случае, если передаваемое по договору имущество подлежит обязательной регистрации в государственных органах (ГИБДД, Ростехнадзор), в договоре желательно определить, на кого будет зарегистрировано имущество. Например, транспортные средства, передаваемые по договору лизинга, целесообразнее регистрировать на лизингополучателя.

Однако в договоре может быть предусмотрено условие, что имущество регистрируется на лизингодателя.

Указание в этом пункте договора на ту сторону, за чей счет регистрируется имущество, значительно упростит дальнейший учет расходов для каждой из сторон.

Следует предостеречь от смешивания понятий — «регистрация предмета лизинга» и «регистрация договора лизинга». Договор подлежит регистрации, когда права на передаваемое имущество должны быть зарегистрированы.

Например, при получении в лизинг здания договор лизинга регистрируется и начинает действовать только с момента регистрации.

Итоги

Итак, мы рассмотрели общие для сторон вопросы, которые важно осветить в договоре лизинга.

В следующем номере рассмотрим практические моменты исполнения договора с точки зрения лизингополучателя.

Всю представленную информацию можно найти в системе ИТС ПРОФ в Справочнике по договорным отношениям раздела Юридическая поддержка —

http://www.its.1c.ru/#law (см. рис).

Автомобиль в лизинг для юридических лиц: что это такое и как его взять? Условия и особенности покупки. Пошаговое руководство для приобретения

Алена Лихоманова 06.12.2018 41 Просмотры 0 ЭкономияSavedRemoved 0

Любая компания крайне нуждается в собственном транспорте для различных целей. Если представители крупного бизнеса уже давно успели обзавестись собственным автопаркам, то предприятия только начинающие свой деловой путь вынуждены довольствоваться только арендой, не имея достаточных средств для покупки машин. В этом случае прекрасной альтернативой для юридических лиц будет лизинг — специальный инструмент, позволяющий взять в пользование имущество с последующим получением права собственности на него. Узнайте про все варианты и подводные камни лизинга. А также весь поэтапный процесс, который нужно пройти, решившись на приобретение автомобиля.

Что такое лизинг?

Лизинг представляет собой своеобразную разновидность аренды. Заключив такой договор, любое юридическое лицо может использовать любое имущество (в нашем случае автомобиль), а в будущем стать его владельцем. При этом за пользование платится определённая плата.

Прекрасная возможность для каждого автолюбителя

Проще говоря, лизинг представляет собой долгосрочную аренду с выкупом. Благодаря набору особенностей, лизинг выгоден как для лизингодателя, так и для лизингополучателя.

В сделке по договору лизинга принимают участие следующие стороны:

- Лизингополучатель — в нашем случае юридическое лицо, которое имеет желание получить в пользование автомобиль с последующим вступлением в право собственности.

- Лизингодатель — любая организация, которая покупает автомобиль у продавца за свои средства и даёт его в пользование лизингополучателю.

- Продавец — собственно, продавец автомобиля.

Как правило, роль лизингодателя играют специализированные компании, созданные именно под такой вид деятельности, хотя это вовсе не требование. Лизингодателем может быть абсолютно любая организация, желающая получить доход от ведения подобной деятельности.

back to menu

Практический смысл

Незнакомым с нюансами подобной сферы может показаться, что лизинг ничем не отличается от аренды или от покупки машины в рассрочку. Это не так, поскольку такой тип приобретения имущества имеет ряд достоинств в финансовом плане.

Практический смысл лизинга заключается в том, что получатель автомобиля платит за него сумму не сразу, а частями, как при аренде, и получает машину в собственность по окончании действия договора. Для лизингополучателя это выгодно в смысле регулярных, но небольших затрат (действительно, здесь лизинг напоминает рассрочку), а для лизингодателя — в плане получения дохода в размере суммы, превышающей затраты на покупку автомобиля.

При этом последний несёт минимальные риски — машина подлежит государственной регистрации и отличается достаточной ликвидностью, так что всегда есть возможность (при нарушении условий договора) продать её другому лицу. При этом стороны могут договориться о взаимной выгоде, то есть изложить условия договора таким образом, чтобы сделка максимально учитывала интересы тех и других. В случае с банковским кредитом, к чему часто прибегают компании, желающие купить машину, прийти к таким соглашениям очень сложно по причине жёстких правил и политики банков.

Получателю имущества будет выгодной возможность договориться о порядке внесения платежей. В большинстве случаев выбирают среди следующих вариантов:

- Аннуитет — регулярные платежи с одинаковой суммой.

- Регресс — регулярные платежи с постепенно уменьшающейся суммой.

- Сезон — платёж привязан к особенностями деятельности предприятия, которое получает автомобиль.

Важная выгода для получателя объекта лизинга — имущество можно не ставить на баланс, вследствие чего отсутствует необходимость насчитывать на него налог.

Имеет ряд особенностей и преимуществ

back to menu

Основные достоинства

Теперь разберём главные достоинства сделок по лизингу. В первую очередь хотелось бы отметить простоту и оперативность заключения договора — в отличие от, например, приобретения автомобиля в кредит, лизинг не требует подготовки заявки, ожидания решения, а также представления залога или поручителей. Другими словами это будет максимально быстрая возможность (не считая прямой покупки, разумеется) получить в своём распоряжение необходимую технику.

Другие плюсы:

Налоговые выгоды.

- После заключения сделки существует возможность полного возмещения НДС.

- До постановки на баланс предприятия у лизингополучателя нет обязательств по уплате налога на имущество.

Амортизация по ускоренной процедуре.

- Применение ускоренной амортизации даёт возможность существенно снизить базу налогообложения.

- По окончании действия договора машину можно выкупить по остаточной стоимости минимального размера.

Выгода в плане общей стоимости автомобилей и размера платежей.

- Лизинг стимулируется непосредственными производителями авто и продавцами, поэтому все они могут предложить наиболее выгодные условия.

- Скидки и льготы — всё это вполне может присутствовать в договоре.

Простота и оперативность в заключении договора

Что касается экономии на налогах, что для лизингополучателя будет одним из главных преимуществ выбора именно такого варианта получения машины в своё пользование, то оно отлично сочетается с разнообразием услуг, которые могут предложить лизингодетали. В качестве подарков или бонусов могут выступать абонементы на бесплатное техническое обслуживание или на обслуживание с большими скидками, наборы расходных материалов (шин, масла), талоны и карточки на топливо и многое другое.

Все условия сделки по лизингу обсуждаются индивидуально с каждым клиентом, что намного выгоднее в плане набора полезных опций, чем приобретение машины в кредит или аренды. back to menu back to menu

Отличие лизинга от привычной покупки машины в кредит

Аренду автомобиля мы рассматривать не будем, поскольку она не предусматривает переход права собственности, а нам такое не интересно и не нужно. С распространённой процедурой покупки машины в кредит знакомы практически все — долгие переговоры с сотрудниками банка, оценка рисков, предоставление залога или поручителей, высокие проценты, штрафы за всё подряд, одним словом кредит оставим для других, а сами выберем именно лизинг.

Первое отличие и первая выгода здесь заключается в более лояльном отношении к лизингополучателю в плане требований. Банки вынуждены выполнять целый ряд инструкций, включая соблюдение требований своего финансового регулятора и установленных норм законодательства, что существенно ограничивает свободу их действий в плане лояльности. У компаний-лизингодателей нет подобных ограничений и они оценивают своего контрагента исключительно в плане выгоды и перспектив.

Итак, перечислим основные отличия кредита от лизинга в плане выгодны последнего:

- Оперативное принятие решения, минимум необходимых для сделки документов.

- Не нужен залог и поручители.

- Возможность приобретения как нового, так и б/у транспорта.

- Продолжительный срок договора.

- Возможность возмещения НДС.

- Нет налога на имущество.

- Сокращённые сроки амортизации.

- Гибкий график выплат.

back to menu back to menu

Юридические особенности договора лизинга

Теперь перейдём в правовое поле и разберём юридические нюансы. Закон выделять договор лизинга в отдельную категорию и наделяет его важными особенностями, которые отличают такую сделку от ряда схожих.

Суть договора: Лизингодатель обязан приобрести указанный лизингополучателем автомобиль и передать его в пользование, а последний обязан платить лизингодателю установленные договором платежи.

Как и любой другой договор, этот имеет определённые существенные (важные) условия. Они следующие:

- Предмет, срок действия и сумма договора.

- График выплат.

- Обязательства по уплате налогов в бюджет.

- Права и обязанности сторон.

- Условия эксплуатации предмета договора, техническое обслуживание и иные нюансы.

- Обязательство по страхованию сделки.

В договоре следует предусмотреть ответственность сторон за его нарушение. Так, предусматривается ответственность лизингополучаетля за несоблюдение сроков внесения установленных платежей в виде штрафа или возможности расторгнуть договор. Ответственность лизингодателя может предусматривать определённую неустойку в случае нарушения сроков передачи автомобиля в пользование. Разумеется, следует оговорить возможный риск наступления форс-мажорных обстоятельств.

Поэтапная схема автомобиля в лизинг

Важным будет требование лизингополучателя по деталям автомобиля, которые включают марку, модель, пробег, цвет, комплектацию и другие свойства машины. Это очень важная оговорка, поскольку именно лизингополучатель определяет необходимый для себя предмет договора. Как правило, это оформляется специальным приложением с детальным описанием характеристик машины, либо же документом от продавца, в котором указаны абсолютно все характеристики автомобиля.

Для заключения сделки желательно привлечь профессиональных юристов.

Также следует указать в договоре возможность внесения в технику определённых изменений. Пока автомобиль будет находится в пользовании у компании (во время действия договора), у неё может возникнуть необходимость переоборудования техники под свои потребности.

Совет Не стоит забывать об указании места передачи предмета договора (автомобиля) в пользование. Это очень важно, поскольку именно с момента подписания акта приёма-передачи все риска касаемо машины (повреждение, поломка, утеря) переходят к лизингополучателю.

Правовая база: Гражданский кодекс, Хозяйственный кодекс, Закон №164-ФЗ «О финансовой аренде».

back to menu back to menu

Заключение сделки

По общим правилам (не строгим, но принятым на практике), заключение сделки начинается с подачи лизингополучателем специальной заявки лизингодателю. Заявка оформляется по установленной последним форме. В течение некоторого срока заявка рассматривается, определяется надёжность компании-получателя машины, ведутся переговоры и принимается решение.

После принятия положительного решения стороны переходят к заключению сделки. Лизингополучатель обязан предоставить правоустанавливающие документы своей компании, а также финансовую отчётность (при наличии такого требования). После достижения соглашений по всем условиям договора он подписывается и лизингодатель начинает его выполнение.

back to menu back to menu

Выполнение договора

Первым к выполнению договора приступает лизингодатель. Он обязан:

Обязанности лизингодателя

- За свой счёт приобрести указанный автомобиль у указанного продавца, а также понести все расходы, связанные с приобретением.

- Передать автомобиль лизингополучателя в установленный договором срок и в установленном договором месте.

- Принимать от лизингополучателя платежи, предусмотренные договором, а также вести их строгий учёт.

- Обеспечить выполнение других условий договора (представить скидки, бонусы, дополнительные выгоды).

- Передать автомобиль в собственность лизингополучателю после окончания срок действия договора по остаточной стоимости.

Лизингополучатель, в свою очередь, обязан:

Обязанности лизингополучателя

- Принять от лизингодателя автомобиль в указанный срок и в указанном месте с подписанием акта приёма-передачи.

- Использовать автомобиль в строгом соответствии с требованиями договора. Вносить платежи в установленные сроки и в требуемых размерах.

- Принять у лизингодателя автомобиль в собственность после окончания срока действия договора по остаточной стоимости.

Стороны могут оговорить любые дополнительные условия договора на своё усмотрение, если это прямо не нарушает нормы действующего законодательства.

Главное соблюдать обязанности

Немаловажный будет и ответственность. Обе стороны несут ответственность за нарушение условий договора и к ним применяются предусмотренные санкции. Как правило, это определённый штраф, пеня или возможность расторжения сделки.

back to menu back to menu

Платежи

Детальнее остановимся на лизинговым платежах. Ежемесячная сумма, которую лизингополучатель обязан перечислить лизингодателю, состоит из следующего:

- Плату за использование автомобиля, что является прибылью лизингодателя.

- Плату в качестве выкупной стоимости самой машины.

В интересах лизингополучателя внимательно изучить все нюансы договора, касаемо расчёта и внесения платежей. Также следует обратить внимание на возможные бонусы от лизингодателя, которые, возможно, тоже придётся оплатить (разумеется, с отличной скидкой).

back to menu back to menu

Выгодные варианты лизинга

На современном рынке есть множество предложений по такому виду договора, причём многие компании предлагают упрощённые варианты, что будет очень выгодным для лизингополучателя. Отметим такие варианты:

1. Договор без первоначального взноса.

- Как правило, на таких условиях предлагаются определённые модели машин.

- Оптимальный выбор для начинающего бизнеса.

2. Оформление договора с нулевым удорожанием.

- Прямая стоимость продавца, без любых наценок.

- Возможность получить дополнительную скидку.

3. Оформление договора без оценки лизингополучателя.

- Договор заключается без анализа финансовых возможностей лизингополучателя.