Содержание

- Калькулятор налога с продажи квартиры

- Если квартира получена в собственность до 1 января 2016 года

- Если квартира получена в собственность после 1 января 2016 года

- Налоговый вычет

- Как рассчитать налог с продажи квартиры

- Продажа квартиры менее 3 лет в собственности — налог 2019 года

- Какой налог с продажи квартиры в 2019 году

- Как не платить налог с продажи квартиры менее 3 лет в собственности

- Новости и изменения в 2019 году в России

- Какой налог с продажи квартиры в 2020 году надо платить: важные изменения

- Какой налог с продажи квартиры надо уплатить в 2020 году

- Как узнать, нужно ли платить налог

- С какой суммы уплачивается налог

- Кто освобождается от оплаты налогов и подачи декларации в 2020 году

- Когда нужно платить налог после продажи квартиры

- Документы, прилагаемые к декларации

- Ответы на вопросы по налогу

- Как определить срок владения недвижимостью?

- Продажа квартиры, приобретенной до 2016 года

- Продажа квартиры после 2016 года

- Продажа подаренной квартиры или полученной по наследству

- Покупка и продажа квартиры в одном году

- Продажа доли

- Платят ли налог пенсионеры

- Положение первое. Минимальный предельный срок владения.

- Положение второе. Общий минимальный предельный срок владения.

- Положение третье. Исключения из общего правила 5 лет.

- Положение четвертое. Утратил силу пункт 5 вышеуказанной статьи, касающийся расчета налога в определенных случаях от 70% кадастровой стоимости.

- Положение пятое. Налоговый орган вправе самостоятельно рассчитать налог с продажи недвижимости.

- Шестой момент, для договоров дарения закрепили, что налоговая база равна кадастровой стоимости объекта недвижимости полученного в дар.

- Небольшая выдержка:

- Налог с продажи квартиры, дома, земельного участка и другой недвижимости

- Какая продажа не облагается налогом

- Налог с продажи, если недвижимость была куплена до 1 января 2016 года

- Налог с продажи, если недвижимость была приобретена после 1 января 2016 года

- Как не платить или уменьшить налог с продажи жилья

- Покупка и продажа недвижимости в одном году

- Правила применения вычетов при продаже недвижимости

- Сроки подачи декларации 3-НДФЛ и оплаты налога

- Когда не платят налог с продажи квартиры

- Как уменьшить налог при продаже квартиры

- Как уйти от налога при продаже квартиры через альтернативную сделку

- Как получить льготы при покупке квартиры в общую долевую собственность

- Как продать квартиру без налога при общей долевой собственности

- Резюме: Как не платить налог с продажи квартиры

- Продажа квартиры в собственности менее 3 лет и покупка новой в одном налоговом периоде

- Изменения в законодательстве на 2017 и последующие годы

- Особенности взимания налога

- Продажа и покупка квартиры в одном налоговом периоде — особенности

- НДФЛ при продаже и одновременной покупке квартиры

- Пример расчета НДФЛ при покупке и продаже квартиры в одном году

- Итоги

Калькулятор налога с продажи квартиры

Налог с продажи квартиры является налогом на доходы физического лица и равняется 13 процентам. Однако, не всегда нужно платить этот налог. Первое, что необходимо иметь ввиду, это недавнее изменение в налоговом кодексе, которое вводит новые правила расчета налога для собственников, получивших квартиру в собственность после 1 января 2016 года.

Если квартира получена в собственность до 1 января 2016 года

Тут действует очень простое правило: необходимость платить налог с продажи квартиры зависит только от срока владения квартирой.

- Если квартира находится в собственности более 3-х лет, то при продаже платить налог не нужно.

- Если квартира находится в собственности менее 3-х лет, то при продаже необходимо заплатить налог.

Если квартира получена в собственность после 1 января 2016 года

Тут немного сложнее. Вот что изменилось:

-

Минимальный срок владения увеличился до 5 лет, если квартира была вами куплена. И остался прежним (3 года), если квартира была получена по наследству, подарена близким родственником, приватизирована или получена по договору пожизненного содержания с иждивением.

То есть, если купленная квартира находится в собственности менее 5 лет — необходимо заплатить налог с продажи.

А налог с продажи квартиры, полученной по наследству, можно будет не платить уже через 3 года после наступления права собственности.

-

Закон теперь не позволит искусственно занизить стоимость квартиры с целью уменьшения налога. Если стоимость, прописанная в договоре купли-продажи ниже, чем кадастровая стоимость * 0.7, то доход от продажи рассчитывается как кадастровая стоимость * 0.7

Налоговый вычет

Существует два типа вычетов при продаже квартиры:

-

Фиксированный вычет в 1 000 000 рублей. Налогооблагаемый доход с продажи квартиры может быть уменьшен на эту сумму.

Например, стоимость квартиры 3 500 000 руб. Тогда доход, с которого необходимо заплатить налог будет равен

Налогооблагаемая база = 3 500 000 — 1 000 000 = 2 500 000 руб. -

Вычет в размере расходов, связанных с покупкой квартиры. В этом случае налог фактически начисляется только на прибыль, полученной от перепродажи.

Например, гражданин Иванов купил квартиру за 5 000 000 рублей. А через 2 года продал за 6 000 000 рублей. В качестве вычета здесь можно использовать сумму покупки, при наличии договора купли-продажи. Таким образом, заплатить налог придется с разницы:

Налогооблагаемая база = 6 000 000 — 5 000 000 = 1 000 000 рублей.Более того, если вы покупали квартиру в ипотеку, то сумму уплаченных процентов можно также включить в вычет. Для подтверждения этих расходов необходимо лишь взять в банке соответствующую справку.

Как рассчитать налог с продажи квартиры

Формула для расчета налога с продажи квартиры следующая:

НДФЛ = (стоимость квартиры — налоговый вычет) × 13% Например, налог на продажу квартиры, стоимостью 3 500 000 руб. будет равен:

Продажа квартиры менее 3 лет в собственности — налог 2019 года

В 2019 году налоговая ставка за продажу квартиры равна 13%. Если имущество в собственности более 5 лет — продавец освобождается от обязанности уплачивать НДФЛ за его продажу. Для жилья, перешедшего по наследству или полученного в дар, установлен минимальный срок владения 3 года.

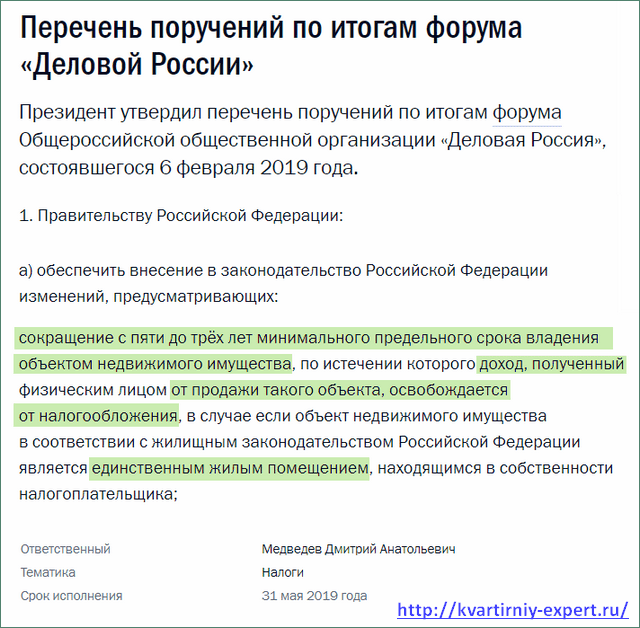

В феврале 2019 года В. Путин поручил снизить минимальный срок владения, по истечению которого собственник освобождается от уплаты НДФЛ с 5 до 3-х лет, при условии, если продается единственное жилье.

Если стоимость недвижимости составляет меньше 1 млн. рублей — платить налог с продажи не нужно. Также от уплаты налога освобождаются собственники, которые продали квартиру по той же стоимости, что и купили.

Льготы по налогу с продажи жилой недвижимости не предусмотрены — независимо от социального или экономического статуса все граждане, в том числе пенсионеры и нерезиденты обязаны уплачивать НДФЛ при продаже.

Какой налог с продажи квартиры в 2019 году

При продаже квартиры каждый гражданин обязан заплатить НДФЛ с той прибыли, которую он получил (пп. 5 п. 1 ст. 208 НК РФ). Доходом считается разница между суммой, которая была потрачена изначально на покупку недвижимости и стоимостью, полученной за ее продажу.

Например, гражданка купила квартиру в 2017 году за 4 млн. рублей. В 2018 году она продала ее за 7 млн. рублей. Доход от сделки составляет 3 млн. рублей — именно с этой суммы продавец обязана уплатить налог.

Для имущества, приобретенного до 2016 года, стоимость которого невозможно установить, налог при продаже рассчитывается следующим образом: из суммы, полученной по сделке, вычитается налоговый вычет в размере 1 млн. рублей.

Продавец освобождается от обязанности уплатить налог, если срок владения имуществом:

- 5 лет — если недвижимость куплена с 1 января 2016 года;

- 3 года — если жилье приобретено до 2016 года.

С 2019 года данные сроки владения действуют для всех налогоплательщиков, в том числе и для нерезидентов РФ. Если недвижимость находилась в собственности меньше установленного срока, налоговая ставка составит 13%, независимо от резиденства. Ранее для нерезидентов налоговая ставка составляла 30%, независимо от срока владения имуществом.

Срок владения можно посмотреть в выписке из единого государственного реестра недвижимости (ЕГРН). При этом считать нужно в месяцах: пять лет это 60 месяцев, три года — 36.

Отсчитывается срок владения по следующим правилам:

- Если жилье приобретено по договору купли-продажи или долевого строительства — считать нужно с даты регистрации права собственности.

- Если жилье получено по наследству — срок владения начинается с даты открытия наследства (смерти наследодателя).

Если продать квартиру раньше 3 лет, какой налог возьмут

В том случае, если продается недвижимость, которая была в собственности менее установленного законом срока, налоговая ставка составляет 13%. При этом не имеет значения каким образом недвижимость была получена в собственность.

Например, квартира была куплена в 2017 году. Так как минимальный срок владения для недвижимости приобретенной после 1 января 2016 года составляет 5 лет, если жилье будет продаваться в 2019 году — налог с продажи составит 13%.

Если имущество в собственности более 3-х лет, платить НДФЛ не нужно если:

- жилье было подарено близким родственником (родители, братья, сестра, бабушки, дедушки);

- недвижимость приватизировали;

- собственность перешла по наследству;

- квартира получена по договору содержания с иждивением.

Во всех остальных случаях, чтобы не платить налог нужно быть собственником в течение 5 лет. Субъекты РФ могут самостоятельно снижать минимальный срок владения имуществом вплоть до нуля для всех или некоторых категорий налогоплательщиков (п. 6 ст. 217.1 НК РФ).

Налог при продаже после дарения или наследства

Если гражданин решает продать подаренную или полученную по наследству квартиру, после продажи он будет обязан уплатить 13% НДФЛ. Льготы при продаже наследованного имущества законодательством не предусмотрены, в том числе и для социально незащищенных категорий граждан.

Особенности налогообложения:

- Продавец должен заполнить налоговую декларацию до 30 апреля, а оплатить налог нужно до 15 июля года, следующего за годом продажи.

- Если имущество находилось в собственности более 36 месяцев, продавец освобождается от необходимости заполнять декларацию, исчислять и уплачивать налог.

- Продать жилье, полученное по наследству можно только после оформления права собственности на него.

Продать недвижимость, полученную в подарок от родственника, и не платить НДФЛ возможно также после истечения 3-х лет (пп. 1 п. 3 ст. 217.1 НК РФ). Близкими родственниками в соответствии с п.18.1 ст. 217 НК РФ считаются:

- родители;

- супруги;

- дети и внуки;

- бабушки и дедушки;

- братья и сестры.

Как не платить налог с продажи квартиры менее 3 лет в собственности

В случае если стоимость квартиры меньше или равна 1 млн. рублей — платить налог за ее продажу не нужно. Именно такая сумма установлена законодательством как размер налогового вычета (пп. 1 п.2 ст. 220 НК РФ).

Воспользоваться этой льготой можно один раз в год, но, если гражданин продает не одну, а несколько квартир — получить вычет он может только на всю недвижимость вместе, а не отдельно на каждую. Однако это актуально только для недвижимости, приобретенной после 2014 года, до этого налоговой льготой можно было воспользоваться только 1 раз.

Чтобы не платить налог, продавец может специально занизить стоимость квартиры в договоре купли-продажи. Однако делать этого не нужно — цена может быть указана любая, однако она не может быть ниже 70% кадастровой стоимости, установленной на 1 января года, в котором квартира перешла в собственность. Если цена по договору меньше кадастровой, НДФЛ будет рассчитываться от кадастровой стоимости.

Бывший собственник освобождается от обязанности уплачивать налог, если продажа недвижимости не принесла ему прибыли, то есть недвижимость была продана по той же цене, что и куплена. В этом случае гражданин должен подтвердить доходы и расходы полученный по сделкам, а также подать декларацию 3-НДФЛ.

Платят ли пенсионеры налог с продажи квартиры?

То, что гражданин является пенсионером, ни каким образом не влияет на уплату налога с продажи квартиры. Для всех граждан налогоплательщиков установлены одинаковые правила. Полученный пенсионером доход должен быть задекларирован.

От возраста и социального статуса продавца не зависит налоговая ставка — она составляет 13% от стоимости проданной квартиры.

Пенсионер вправе применять имущественный вычет в размере 1 млн. рублей, а также другие социальные вычеты. Расходы на обучение или лечение уменьшают сумму налога с продажи, но только в том случае, если они были произведены в один год.

Пример В 2018 году пенсионер продал квартиру за 3 млн. рублей, а также оплатил обучение внука в университете 100 тыс. рублей. Так как пенсионер вправе воспользоваться имущественным вычетом, налоговая база рассчитывается следующим образом: (3 млн. рублей — 1 млн. рублей — 100 тыс. рублей) × 0,13 = 247 тыс. рублей. Именно такую сумму должен уплатить пенсионер в бюджет.

Новости и изменения в 2019 году в России

В начале февраля 2019 года на форуме общероссийской общественной организации «Деловая Россия» президент Владимир Путин дал поручение сократить срок владения единственным жильем, после которого можно не платить НДФЛ при его продаже, с 5 до 3-х лет. По словам президента, снятие такого ограничения позволило бы увеличить спрос на рынке недвижимости.

В поручении уточняются следующие критерии, которым должна соответствовать квартира, чтобы освободиться от налога на продажу:

- жилье должно быть единственным в собственности налогоплательщика;

- срок владения не менее 3-х лет.

Поправки в законодательство должны быть внесены до конца мая.

Какой налог с продажи квартиры в 2020 году надо платить: важные изменения

При реализации жилого помещения бывшие собственники выплачивают установленную налоговую ставку в казну государства в рамках полученной прибыли. Однако существуют обстоятельства, которые позволяют существенно снизить или вовсе не платить налог с продажи квартиры в 2020 году.

Какой налог с продажи квартиры надо уплатить в 2020 году

С введением новых правил налогообложения изменились особенности оплаты государственного налога, поэтому некоторые граждане до конца не понимают надо ли им платить государству за торговлю собственным жилищем или такая обязанность для них не предусмотрена.

Налог с продажи квартиры в 2020 году для физических лиц рассчитывается в зависимости от нескольких обстоятельств:

- Срока, в течение которого это жилое помещение находилось в собственности у продавца, например, сбыт унаследованной квартиры, если период владения жильем наследниками составляет менее установленного законодательством времени, а равно и получение дарственной при таких же или подобных обстоятельствах, должен оплачиваться по стандартной ставке НДФЛ;

- Способа получения недвижимости, в частности при приобретении жилья за собственные средства на этапе строительства для торгов после сдачи дома в эксплуатацию.

С 2018 года введены следующие изменения, касающиеся налогообложения при реализации жилой и нежилой недвижимости:

- Действие права собственности должно быть не менее пяти лет, за исключением ряда случаев, при наличии которых минимальное время распоряжения собственностью остается на прежнем уровне – три года.

- При реализации недвижимости по заведомо невыгодной цене к расчету принимают либо цену договора, либо 0,7 от кадастровой стоимости – в зависимости от того, какая сумма больше. При этом цена договора может быть близка к рыночной, но если она меньше, чем 70% от кадастровой стоимости, то будет расчет от кадастровой..

Другие изменения являются менее значимыми, хотя позволяют не только определить, как вернуть уплаченный налог, но и воспользоваться возможностью уменьшения налоговой ставки при подаче 3-НДФЛ.

Льготных категорий граждан законодательством не предусматривается.

Как узнать, нужно ли платить налог

- В выписке из ЕГРН или свидетельстве о праве собственности на квартиру нужно посмотреть дату регистрации права. Обратите внимание – нас интересует не дата заключения ДКП, ДДУ, а дата регистрации записи в Реестре. Эта дата написана в строке «о чем в Едином государственном реестре недвижимости ДД.ММ.ГГГГ сделана запись регистрации №…». Для наследования напротив – важна дата смерти наследодателя.

- Определить, по какому основанию приобретена квартира – посмотреть раздел «Документ-основание».

- Сравнить дату регистрации и основание приобретения с таблицей ниже и определить срок давности владения, при котором можно не платить налог.

Период обладания считается не в календарных годах, а месяцами, так срок владения квартирой для продажи должен составлять не менее 36 календарных месяцев подряд. Расчет может осуществляться до момента выдачи свидетельства о правах на дом – при открытии наследства и принятии его, рекомендуется рассчитывать время с момента получения свидетельства.

Минимальный срок владения в течение трех лет, может быть определен для объектов недвижимого характера, полученных в результате:

- Наследования от близкого родственника.

- Оформления договора дарения между близкими родственниками для дальнейшего перехода права собственности на квартиру по дарственной.

- Оформления жилища из государственного жилищного фонда в частный сектор, которую удалось приватизировать по специальной программе, продажа такой квартиры после приватизации без уплаты сборов возможна только по истечению минимально установленного периода владения.

- Заключенного договора ренты с обязательствами передачи недвижимого имущества с одной стороны и полным финансовым обеспечением с другой.

Во всех остальных случаях продажа квартиры без уплаты налога возможна только по истечению пяти лет.

Важные изменения 2020 года

К вышеперечисленным четырем статьям добавилась еще одна. Теперь вы имеете законное право не платить налог с продажи квартиры при сроке владения от трех лет, если вы продаете единственное для проживания жилое помещение и участок под ним (если жилое помещение расположено на участке).

Тут стоит отметить два важных пункта:

- Нежилое помещение не относится к данному изменению. За него платить налог придется.

- Жилое помещение (доля в нем) налогоплательщика или его супруга/супруги не считается вторым жильем и его продажа не попадает под налогообложение, если новое жилье (доля в нем) приобретается налогоплательщиком и его супругой/супругом в срок до 90 дней с даты продажи такого жилья.

Проще говоря! У вас есть квартира за 3 млн с 2018 года. В марте 2020 года купили вторую квартиру побольше за 6 млн, а в апреле 2020 продали первую за 3,5 млн. У вас образовалась прибыль 500 000 рублей. В этом случае вы не заплатите налог с продажи первой квартиры за 3,5 млн. т.к. вторая квартира за 6 млн. не учитывается (согласно абзацу 2 подпункта 4 пункта 3 статьи 217.1 НК РФ) по причине того, что вы купили новое жилье в срок до 90 дней с продажи первой квартиры 2018 года.

С какой суммы уплачивается налог

Изменения, коснувшиеся налогового законодательства в сфере жилищного рынка, существенно изменили способ начисления НДФЛ. С 2018 года нельзя продать жилье по сильно заниженной стоимости для уменьшения бремени налогоплательщика.

Теперь налог на доходы физических лиц при реализации жилья рассчитывается не только из фактически полученной прибыли, но и с учетом кадастровой стоимости недвижимого имущества. При возникновении обстоятельств, которые подтверждают сбыт жилища по цене ниже его рыночной оценки и менее 70% от кадастровой стоимости, для расчета обязательств гражданина используется коэффициент 0.7, который умножается на кадастровую стоимость предмета договора.

При торговле жильем, сбыт которого несет выгоду более одного миллиона рублей, придется заплатить налог по ставке 13%. Данный вид налогового бремени признается налогом на доходы физических лиц и подлежит декларированию, поэтому необходимо как отчитаться перед налоговой, так и внести определенную сумму налогов до установленного законом времени.

ФНС уточняется, что НДФЛ облагается только фактически полученная прибыль – разница между первоначальной стоимостью жилья и конечной ценой ее реализации.

В рамках ст. 224 НК РФ, налог на продажу квартиры нерезидентом России составляет 30% от полученной продавцом суммы. Резидентами РФ признаются лица, проживающие на территории государства в течение 183 дней за последние 12 месяцев.

Изменения 2020 года

В 2020 году появилась новая статья НК РФ 214.10. Её положения позволяют налоговым органам самостоятельно рассчитать налог от налоговой базы в 70% кадастровой стоимости недвижимости на первое января текущего года, когда была продана квартира, если налогоплательщик не подаст декларацию о доходах до 30 апреля.

Также было прописано, что налоговая база по договорам дарения устанавливается в размере 100% от кадастровой стоимости недвижимости полученной в дар, а не 70%.

Кто освобождается от оплаты налогов и подачи декларации в 2020 году

Оплата обязательств перед ФНС ложится на плечи продавца. К сожалению, избежать этой кабалы можно только при соблюдении определенных правил торговли объектом недвижимого имущества, при которых можно продать квартиру без налога в рамках правовых норм.

Для ответа на вопрос как избежать налога при продаже квартиры необходимо обратиться к налоговому и жилищному законодательствам, которые определяют следующие положения:

- Безналоговая реализация жилого имущества возможна только после истечения минимально определенного периода владения на правах, зарегистрированных в ЕГРН, в течение пяти лет.

- Оплачивать налог и подавать декларацию не нужно при её владении 3 года, если она получена в дар или наследство, была приватизация или договор пожизненного содержания с иждивением, продается единственное жилье для проживания, второе жилье приобретается в срок до 90 дней перед продажей первого согласно абзацу 2 подпункта 4 пункта 3 статьи 217.1 НК РФ

- Собственность на жилье оформлена до 1.01.2016 т.к. ранее действовали правила от трехлетнем льготном сроке владения недвижимостью.

Оплачивать налог не нужно, но декларацию подавать придется в следующих случаях:

- НДФЛ не уплачивается, если первоначальная стоимость жилого помещения равняется его ценой при дальнейшем сбыте или меньше её.

- Если стоимость жилья не превышает 1 млн рублей (700 000 по кадастровой стоимости).

- Можно применить имущественный вычет.

Помимо возможностей избежать уплаты государственных сборов, необходимо разобрать вопрос как уменьшить налог с продажи квартиры за счет вычета.

Получение имущественного вычета, который может достигать одного миллиона рублей, позволяет сократить налоговую базу.

Перед тем как рассчитать налог на продажу квартиры, необходимо определить ее первичную и конечную стоимость, а также выбрать способ определения обязательств.

Пример расчета:

Иванов И.И. в январе 2015 года приобрел жилое помещение стоимостью 6 721 000, в конце 2017 года он продал его по цене 7 329 000.

При оформлении налогового вычета, Иванов заплатит:

![]()

Где:

- 1 000 000 – это максимальный размер имущественного вычета, на который может рассчитывать физическое лицо;

- 100% — размер стоимости жилого помещения в процентах, из которого рассчитываются обязательства;

- 13% — НДФЛ, подлежащий уплате.

Если Иванов оформит налоговые обязательства по принципу «доходы минус расходы», тогда он должен заплатить:

![]()

Обязательным является предоставление документов для подтверждения фактически понесенных расходов. Вычет применяется чаще всего при дальнейшем сбыте жилья, полученного наследником по наследству, а также по договору дарения.

Федеральный закон от 29 ноября 2014 г. № 382-ФЗ устанавливает – к тем, кто освобождается от налогов при реализации недвижимого имущества, относятся только те лица, которые владеют жилищем в течение трех или пяти лет в зависимости от способа его приобретения, а также времени оформления права собственности. Льготных категорий граждан не предусматривается.

Аналогичным способом осуществляется реализация недвижимости в новостройках – исключений не предусмотрено, поэтому при ответе на вопрос как продать квартиру в новостройке без налога, можно посоветовать только стандартно определенные способы – со сбытом «в ноль» без прибыли либо после владения собственностью на протяжении трех или пяти лет.

Когда нужно платить налог после продажи квартиры

Срок уплаты налога с продажи квартиры устанавливается в ч. 1 ст. 220 НК РФ. Подача декларации 3 НДФЛ осуществляется до 30 апреля календарного года следующего за годом продажи жилья. Оплатить сбор необходимо до 15 июля после подачи декларации о доходах за календарный год, в котором было продано жилое помещение.

Налог с продажи квартиры можно уплатить в течение длительного времени, если сумма сбора является неподъемной для резидента страны. Необходимо обратиться в ФНС с заявлением о предоставлении рассрочки платежа с описанием обстоятельств, которые препятствуют полной оплате единовременно.

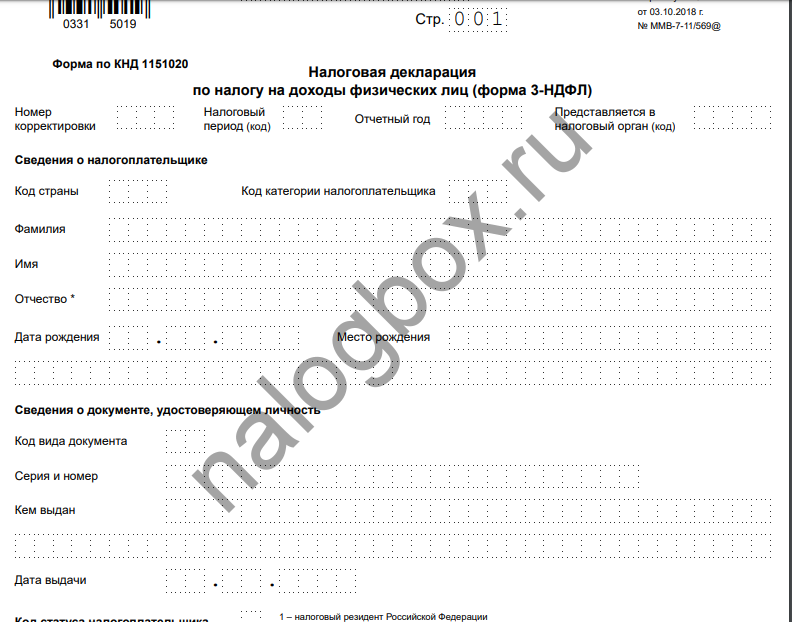

Гражданин должен самостоятельно рассчитать какой налог от продажи квартиры ему необходимо уплатить, однако к бланку 3-НДФЛ необходимо приложить все документы, подтверждающие наступление обстоятельств для расчета вычета, при этом образец заполнения можно посмотреть у нас сайте.

Документы, прилагаемые к декларации

Для подачи 3-НДФЛ после реализации недвижимости, которая принадлежала на правах собственности, гражданин должен приложить и другие документы.

К таким документам могут относиться:

- Копия договора покупки и реализации недвижимости, в котором указывается стоимость жилья;

- Расписка или иной документ, устанавливающий факт получения средств, в том числе выписка с банковского счета.

Для получения расчета НДФЛ по программе «доходы минус расходы» необходимо приложить:

- Старый договор, который устанавливает права владения и распоряжения заявителя;

- Документы о праве собственности – выписка из ЕГРН;

- Расчетный документ, устанавливающий размер понесенных гражданином расходов, в том числе расписка от бывшего владельца, заключение из банка о произведенной операции или чек о пополнении счета другого лица.

- Копию паспорта и другие документы, которые могут потребовать служащие ФНС.

Пример заполнения 3-НДФЛ поможет сократить время на запись всей информации. При реализации жилья и заполнении декларации, код дохода обозначается цифрой «01». Далее, при возникновении необходимости в оформлении вычета, заполняются соответствующие данные с указанием дополнительных приложений для подтверждения обстоятельств покупки.

Заполнение 3-НДФЛ при продаже квартиры длительный процесс, который можно сократить в значительной мере, заполнив онлайн-формы на сайте ФНС с указанием соответствующих обстоятельств.

В расчете точного размера НДФЛ может помочь соответствующий калькулятор, поэтому для уточнения информации и проверки личных вычислений лучше обратиться к нему.

Ответы на вопросы по налогу

Существуют наиболее распространенные вопросы, касающиеся уплаты налога от продажи квартиры.

Как определить срок владения недвижимостью?

Для заполнения 3-НДФЛ при продаже квартиры, находящейся в собственности менее 3 лет, необходимо правильно исчислять период владения недвижимостью.

Период владения исчисляется в зависимости от способа приобретения жилья, поэтому:

- При оформлении приобретении недвижимого имущества самостоятельно, время начинает идти при оформлении права собственности в ЕГРН;

- При приобретении жилого помещения по ДДУ, а также по уступке права требования, – с момента оформления права собственности;

- При приобретении жилища у ЖСК – после полной выплаты всей суммы паевых взносов, а также заключения акта приема-передачи;

- При оформлении жилья в собственность с помощью программы приватизации – с момента заключения договора передачи жилого помещения, если он был заключен до 1998 года, либо при оформлении прав собственности, если приватизация оформлялась после 98 года;

- При оформлении жилой недвижимости в наследство – с момента открытия наследства;

- При долевом владении – с момента регистрации права на завершенный объект строительства при этом неважна дата, когда был подписан передаточный акт с застройщиком.

Продажа квартиры, приобретенной до 2016 года

Минимально установленный промежуток, в течение которого должно быть действительно право собственности на жилище, для последующей безналоговой реализации составляет три года с момента регистрации недвижимости в ЕГРН.

Если на момент реализации жилья, срок составит менее трех лет, то НК РФ определяет каким налогом будет облагаться продажа такой собственности – 13% от полученной выгоды.

Продажа квартиры после 2016 года

С 2016 года был существенно увеличен период, в течение которого необходимо быть зарегистрированным собственником жилого имущества. Оплата налога за продажу квартиры осуществляется, если права собственности зарегистрированы менее пяти лет.

При этом отмечается, что данное положение распространяется и на те сделки, которые были заключены до 1 января 2016 года, но с оформлением прав на недвижимость после этой даты.

Продажа подаренной квартиры или полученной по наследству

Поле 2016 года подаренные и наследуемые жилые помещения могут облагаться соответствующими обязательствами при реализации, если период оформления и действия права собственности на них составляет менее трех и пяти лет.

Налог с продажи квартиры, полученной по наследству, более детально разобран в следующем посте.

Особенность заключается в следующем:

- Трехлетний период владения устанавливается на близких родственников дарителя или наследодателя;

- Пятилетний – на любых других граждан, которые могут являться дальними родственниками или знакомыми дарителя, или завещателя.

При реализации недвижимости до истечения минимального времени владения, налог нужно заплатить в обязательном порядке.

Покупка и продажа квартиры в одном году

При реализации жилища и приобретении другой жилой недвижимости в одном налоговом периоде, можно рассчитывать на налоговый вычет.

Налоговые льготы при продаже квартиры имеют возможность взаимозачета друг перед другом, если лицо, подающее 3-НДФЛ прямо укажет в декларации права на предоставление налоговых вычетов на покупку жилья, а также на его реализацию.

Продажа доли

При реализации долей в недвижимом имуществе, дольщики обязаны выплачивать налоговые сборы в процентном соотношении в зависимости от размера имеющихся у них долей. Каждый выплатит ровно столько, сколько составила фактическая прибыль или размер полученной от продавца суммы.

Платят ли налог пенсионеры

НДФЛ обязаны выплачивать все, вне зависимости от материального положения и возраста. Уплата налога от продажи квартиры при продаже квартиры пенсионером рассчитывается по стандартно определенной ставке без каких-либо особенностей и скидок.

Несмотря на то, что пенсия у многих пожилых людей небольшая и выжить на нее достойно нельзя, налоговые льготы для пенсионеров при продаже квартиры не предусмотрены. Этот вопрос не будет подниматься и в дальнейшем.

Реализации жилья – сложный и длительный процесс, который требует особой внимательности, так как отсутствие декларации о доходах может негативно сказаться на будущем налогоплательщика. Гражданам следует соблюдать сроки подачи документов, а также укладываться в установленный законом период для оплаты текущих налоговых обязательств.

Важный момент! При продаже квартиры вы имеете право на возврат процентов по ипотеке, если квартира приобреталась на заемные средства банка, но есть определенные нюансы.

Ждем ваши вопросы. Наш юрист всегда готов вам оказать полную поддержку по налогам и оформлению документов по сделке. Просьба запишитесь на бесплатную консультацию в специальной форме на сайте.

Просьба оценить сейчас пост и поставить лайк.

Время чтения: 5 мин.

ПравоТОК

В 2020 году нас ждут ключевые изменения при оплате налога с продажи недвижимости, в том числе, квартиры:

- добавят еще один критерий, позволяющий продать квартиру без уплаты налога по истечении 3 лет, а не 5 лет;

- появится новая статья в Налоговом Кодексе РФ 214.10 про особенности определения налога с продажи недвижимости, в том числе, полученного в порядке дарения.

Пройдемся по-порядку. Для удобства обозначим фразами «было» «стало». И выделим ключевые моменты.

Положение первое. Минимальный предельный срок владения.

Для недвижимого имущества установлен минимальный предельный срок владения, после истечения которого собственник вправе продать не уплачивая НДФЛ с продажи. Как было, так и оставили. Понятие минимального срока владения не убрали!

Положение второе. Общий минимальный предельный срок владения.

Минимальный предельный срок владения квартирой и другой недвижимостью составляет 5 лет (за исключением некоторых случаев, о них ниже). Как было, так и осталось. На налоговых нерезидентов распространяется.

Положение третье. Исключения из общего правила 5 лет.

Есть несколько случаев, когда срок владения для освобождения от уплаты НДФЛ с продажи жилья составляет 3 года.

«Было» всего 4 позиции. 3 года владения если:

- по договору дарения от близкого родственника по нормам Семейного кодекса РФ;

- в порядке наследования (право собственности считается с даты смерти наследодателя);

- в результате приватизации:

- по договору пожизненного содержания с иждивением.

«Стало» 5 позиций:

- по договору дарения от близкого родственника по нормам Семейного кодекса РФ;

- в порядке наследования (право собственности считается с даты смерти наследодателя);

- в результате приватизации:

- по договору пожизненного содержания с иждивением;

- при продаже единственного жилого помещения и земельного участка под ним (при наличии такового).

Дополнения касаются только жилых помещений, нежилая недвижимость не подпадает под данный пункт.

Здесь стоит остановится подробно, так как законодатель очень интересно описывает, что подразумевает под единственным жильем.

не учитывается жилое помещение (доля в праве собственности на жилое помещение), приобретенное (приобретенная) в собственность налогоплательщика и (или) его супруга (супруги) в течение 90 календарных дней до даты государственной регистрации перехода права собственности на проданное жилое помещение (проданную долю в праве собственности на жилое помещение) от налогоплательщика к покупателю

Возьмем несколько примеров.

Пример первый. Одна квартира была куплена в 2017 году. В 2020 году решили квартиру продать и купить побольше. Другого жилья в собственности нет. Следовательно, налог с продажи квартиры, приобретенной в 2017 году платить не нужно. Равно, как и подавать декларацию по форме 3-НДФЛ.

Вторая ситуация. Аналогичная, но у одного из членов семьи, мужа, есть еще доля в квартире родителей. В таком случае, супруга налог платить не будет, а муж в обязательном порядке должен подать декларацию по форме 3-НДФЛ, и рассчитать сумму налога к уплате, если его доходы от продажи превысили расходы на покупку.

Третья ситуация. Имеется квартира в собственности с 2019 года. В январе 2020 года покупают вторую квартиру. А в феврале 2020 года первую продают. Нужно ли платить налог с продажи квартиры, купленной в 2019 году? Нет, так как абзац 2 подпункта 4 пункта 3 статьи 217.1 НК РФ как раз учел данную ситуацию, если квартира куплена за 90 дней до продажи другого жилья, то при расчете налога с продажи жилья она не учитывается.

Обратите внимание, важна дата регистрации перехода права собственности, которая указывается в выписке из ЕГРН. Скриншот ниже, где ее посмотреть.

А теперь представьте. Планировали Вы именно так и поступить, продать квартиру в течение 90 дней после покупки нового жилья, и не успели. Из-за праздников, других проволочек регистрация прошла на 91 день. Будете ли платить налог в таком случае?

К сожалению, да. Поэтому внимательно отнеситесь к срокам продажи, планированию сделки.

Положение четвертое. Утратил силу пункт 5 вышеуказанной статьи, касающийся расчета налога в определенных случаях от 70% кадастровой стоимости.

НО, это положение хоть и убрали из ст. 217.1 НК РФ, все равно действует, так как появилась новая статья 214.10 Налогового Кодекса Российской Федерации про особенности определения налога с продажи недвижимости, в том числе, полученного в порядке дарения.

Положение пятое. Налоговый орган вправе самостоятельно рассчитать налог с продажи недвижимости.

Согласно положениям ст. 214.10 НК РФ если декларация с продажи квартиры не сдана в налоговую до 30 апреля инспектор сам исчисляет сумму налога. Если у него нет информации о сумме сделке, то расчет идет от налоговой базы в размере 70% от кадастровой стоимости на начало года, когда квартиру продали. Либо если квартира подарена, то от полной кадастровой стоимости.

Пример. Вы продали приобретенную в 2018 году квартиру в 2019 году. Есть обязанность подать декларацию 3-НДФЛ в срок до 30 апреля 2020 года. А Вы забыли об этом. Налоговая получив данные рассчитывает Вам налог.

А теперь чисто по человечески, два ключевых момента, о которых молчат. Не известно, как все будет работать на практике:

1) можно ли будет налог пересчитать, подав уточняющую декларацию.

Если нет, то есть шанс попадания на крупные суммы налога, например, когда Вы хотели заявить о налоге с продажи квартиры и «зачесть» вычетом с ее покупки, но забыли и не успели в срок.

2) в какие сроки будет такое начисление?

Если по закону налоговая рассчитает, то есть шанс, что граждане успеют заплатить налог в срок. А если позже 15 июля (срока уплаты) рассчитают и напомнят, то придется и пени, и штраф, и налог по расчету госоргана выплачивать.

Шестой момент, для договоров дарения закрепили, что налоговая база равна кадастровой стоимости объекта недвижимости полученного в дар.

Не 70% от кадастровой стоимости, а полная кадастровая стоимость.

Небольшая выдержка:

Освобождаются от уплаты налога при продаже квартиры в 2020 году и подачи декларации:

- у кого минимальный период владения недвижимостью (с даты государственной регистрации права собственности) 5 лет и больше;

- у кого минимальный период владения недвижимостью 3 года и при приобретении недвижимости по: дарению, наследству, приватизации, договору пожизненного содержания с иждивением;

- оформлена в собственность до 1 января 2016 года, т.к. недвижимости, приобретенной до указанной даты, действует правило в собственности 3 года;

Освобождаются от уплаты налога при продаже квартиры в 2020 году, декларацию НЕОБХОДИМО ПОДАТЬ:

- у кого сумма по договору о продаже не превышает 1 000 000 рублей, кадастровая стоимость 700 000 рублей (используется вычет в размере 1 млн. рублей), а в отчетном календарном году продана только 1 квартира с использованием вычета в размере 1 млн. рублей;

- у кого сумма продажи меньше затрат на покупку;

- есть возможность получить вычеты, которые покроют сумму налога.

В этих случаях, декларацию по форме 3-НДФЛ необходимо обязательно подавать в сроки.

Налог с продажи квартиры, дома, земельного участка и другой недвижимости

Опубликовано 27.12.2019

Какая продажа не облагается налогом

Налог с продажи недвижимости, купленой до 1 января 2016 года

Налог с продажи недвижимости, купленой после 1 января 2016 года

Налог при продаже наследства

Налог при продаже недвижимости, полученной в подарок

Налог при продаже приватизированной квартиры

Продажа недвижимости, полученной по договору пожизненного содержания с иждивением

Как не платить или уменьшить налог с продажи жилья

Покупка и продажа недвижимости в одном году

Правила применения вычетов при продаже недвижимости

Сроки подачи декларации 3-НДФЛ и оплаты налога

Если вы продали недвижимость, то должны заплатить налог с продажи. Размер налога стандартный – 13% от тех денег, что вы получили от покупателя. Тем не менее существуют законные способы, как уменьшить налог или не платить его вовсе.

Сегодня мы расскажем, в каких случаях наступает обязанность по оплате налога, какой налог с продажи не требует оплаты, как рассчитывается сумма налога и как уменьшить его размер.

Какая продажа не облагается налогом

Существует понятие минимального срока владения имуществом. Если квартира или другая недвижимость находится в вашей собственности дольше минимального срока, вы не должны платить налог при ее продаже. Основание: п. 17.1 ст. 217 НК РФ, п. 4 ст. 229 НК РФ, Письмо Минфина РФ от 14 января 2015 № 03-04-05/146. Для недвижимости установлено два минимальных срока – 3 года и 5 лет. Срок зависит от того, когда и как была получена недвижимость.

Трехлетний срок владения применяется, если:

- недвижимость была куплена до 01.01.2016 года;

- квартира или другая недвижимость – это наследство или подарок от близких родственников;

- это приватизированная квартира;

- квартира была получена по договору пожизненного содержания с иждивением.

Для всех остальных случаев действует срок в пять лет. Ниже мы подробно рассмотрим все возможные ситуации.

Сложно понять, положен ли вам вычет?

Вас бесплатно проконсультируют!

Налог с продажи, если недвижимость была куплена до 1 января 2016 года

Если вы приобрели недвижимость до 1 января 2016 года и она находится в вашей собственности больше 3 лет, вы имеете право не платить НДФЛ с продажи. Несмотря на то, что в 2016 году в Налоговый кодекс были внесены изменения, это правило действует и на сегодняшний день.

Пример:

В феврале 2015 вы купили дом по договору купли-продажи и оформили его в собственность. В марте 2018 дом был продан. В 2019 году вам не нужно платить налог с продажи, так как дом был куплен до 01.01.2016. В вашем случае действует минимальный срок 3 года. Также вы не обязаны подавать декларацию 3-НДФЛ и уведомлять налоговую инспекцию о проведенной сделке.

Налог с продажи, если недвижимость была приобретена после 1 января 2016 года

С 01.01.2016 года вступили в силу изменения в ст. 217.1НК РФ. Теперь, для того чтобы продать квартиру и не платить налог, нужно, чтобы она была в собственности не менее 5 лет. Это правило касается жилья, купленного после 01.01.2016 года. При этом в п. 3 статьи 217.1 НК РФ описаны ситуации, когда «минимальный предельный срок владения объектом недвижимого имущества составляет три года».

Ниже рассмотрим каждый случай.

Какой налог с продажи наследства

Если вы получили недвижимость в наследство, вы имеете право не платить НДФЛ с продажи через 3 года после получения права собственности на квартиру, то есть со дня смерти наследодателя. Основание: пп. 1 п. 3 ст. 217.1 НК РФ, Письмо Минфина России от 19 июня 2018 г. N 03-04-05/41648.

Пример:

В марте 2016 года вы получили в наследство от мамы земельный участок. Для того чтобы не платить налог, вы можете продать участок в любой момент, начиная с апреля 2019 года, так как на вас распространяется правило о минимальном периоде собственности 3 года. Вы имеете право не подавать декларацию 3-НДФЛ и не уведомлять налоговую инспекцию о сделке.

Какой налог с продажи недвижимости, полученной в подарок

Если недвижимость получена в подарок от члена семьи или близкого родственника, не нужно платить налог с продажи через три года после получения права собственности (пп. 1 п. 3 ст. 217.1 НК РФ). Близкие родственники, согласно п. 18.1 ст. 217 НК РФ и ст. 14 Семейного Кодекса РФ, – это родственники по прямой восходящей и нисходящей линии: родители и дети; дедушки, бабушки и внуки; полнородные и неполнородные братья и сестры.

Пример:

В феврале 2017 года брат подарил вам комнату в коммунальной квартире. Если вы продадите ее после марта 2020 года, то имеете право не подавать декларацию 3-НДФЛ и не платить НДФЛ с продажи. Так как комната получена в подарок от близкого родственника, то на вас распространяется 3-летний срок владения.

Какой налог с продажи приватизированной квартиры

Вы можете продать квартиру и не платить налог, если после приватизации прошло больше 3 лет (пп. 2 п. 3 ст. 217.1 НК РФ).

Пример:

В мае 2019 года вы решили продать квартиру, которую приватизировали в январе 2016 года. С момента приватизации прошло больше трех лет, значит, по закону, вы освобождены от подоходного налога с продажи. Кроме того, вам не нужно информировать налоговый орган и подавать декларацию 3-НДФЛ.

Какой налог с продажи недвижимости, полученной плательщиком ренты по договору пожизненного содержания с иждивением

Если вы получили имущество по договору пожизненной ренты, вы имеете право на 3-летний минимальный срок владения.

Пример:

Вы заключили договор ренты и пожизненного содержания с иждивением с пожилой соседкой. Ежемесячно вы выплачивали ей ренту. После того, как соседка скончалась, вы на законных основаниях стали собственником ее квартиры. Через три года после оформления квартиры в собственность вы можете продать ее без налога.

Для всех остальных ситуаций недвижимость, купленную после 01.01.2016, можно продать без налога не ранее, чем через 5 лет после оформления права собственности.

Сложно понять, положен ли вам вычет?

Вас бесплатно проконсультируют!

Как не платить или уменьшить налог с продажи жилья

Если вы продали недвижимость раньше, чем наступил минимальный срок владения, то должны заплатить налог с продажи. Законодательством РФ предусмотрены налоговые льготы, уменьшающие налогооблагаемую базу – сумму, которую вам заплатили за квартиру. После применения льготы вы можете существенно, а иногда и до нуля, снизить налог от продажи квартиры. Подробно о способах уменьшения налога мы расскажем ниже.

!!! Важно:

- Если после использования льготы налог стал равен нулю, вам все равно нужно подать декларацию 3-НДФЛ в налоговую инспекцию по месту жительства. В декларации отражается доход от продажи и расчет налога. Только этот документ будет подтверждением того, что вы, продав квартиру, законно не заплатили налог. В противном случае у налогового органа будут к вам вопросы и на вас наложат штраф.

- Если вы продаете квартиру, купленную после 01.01.2016 года, то при ее продаже нужно смотреть стоимость, указанную в Кадастре. Сравнивается сумма по договору и 70% кадастровой стоимости. Налог платится с большей суммы.

Вычет расходов для уменьшения налога (разница между покупкой и продажей)

Один из способов уменьшить НДФЛ с продажи – это использовать не весь доход, а за вычетом расходов. Что это значит? Законодательством определено, что налог можно заплатить не со всей суммы, полученной при продаже, а за вычетом суммы покупки. То есть берется разница между деньгами, что вы получили за недвижимость, и теми деньгами, что вы когда-то отдали за эту же недвижимость. С этой суммы платится 13% налога. Основание: пп. 2 п. 2 ст. 220 НК РФ.

Пример:

В 2017 году вы купили квартиру за 2 млн рублей и в 2018 продали за 5 млн. В 2019 вы должны подать в ИФНС декларацию 3-НДФЛ. Какой налог с продажи вы заплатите? Выгоднее воспользоваться вычетом расходов: из 5 млн. (доход) вычитаем 2 млн (расход). Получается, что 13% налога нужно заплатить с полученной разницы в 3 млн рублей: 13% х 3 млн. = 390 тыс. рублей.

Пример:

В 2018 году вы купили земельный участок за 3 млн, а в 2019 году продали его за 2,8 млн. Так как продажная стоимость была меньше покупной, вы освобождены от уплаты налога. Не забудьте подать декларацию! Несмотря на нулевой доход, вы обязаны оповестить налоговые органы о сделке.

При покупке и продаже недвижимости обязательно сохраняйте документы: договоры, платежки, чеки. Копии этих документов необходимо будет предоставить в налоговую инспекцию вместе с декларацией 3-НДФЛ. Если какой-то документ потерян, его можно восстановить. Подтверждение платежа взять в своем банке, а договор купли-продажи – в Росреестре, у риелторов или запросить копию у второй стороны сделки.

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера «Секреты риэлтора»: Квартира-без-агента.ру. С помощью материалов сайта вы сможете самостоятельно ориентироваться в вопросах купли-продажи недвижимости, контролировать своего риэлтора и задавать ему правильные вопросы.

Имущественный вычет с продажи 1 миллион рублей

Если расходов на приобретение недвижимости не было, то разницу брать не из чего. Это бывает тогда, когда недвижимость была получена в наследство, подарена или приватизирована. В этой ситуации применяется имущественный вычет при продаже, максимальный размер которого 1 млн. рублей. То есть вы можете уменьшить налогооблагаемую базу на эту сумму. Напомним: налогооблагаемая база – это деньги, которые вы получили от продажи недвижимости, и с которых должны заплатить налог. Основание: пп. 1 п. 2 ст. 220 НК РФ.

Если стоимость проданного вами жилья меньше одного миллиона рублей, выгодно воспользоваться именно имущественным вычетом.

Пример:

Вы продали приватизированную квартиру и получили 2 млн рублей. Так как у вас не было расходов на ее приобретение, невозможно сделать вычет расходов. Какой налог с продажи в итоге? Применив имущественный вычет, вы должны будете заплатить налог не с двух, а с одного миллиона, то есть 130 тыс. рублей.

Не забудьте важный момент! Если квартира была куплена после 01.01.2016 года, то при ее продаже нужно смотреть стоимость, указанную в Кадастре. Сравнивается сумма по договору и 70% кадастровой стоимости. Налог платится с большей суммы.

Сложно понять, положен ли вам вычет?

Вас бесплатно проконсультируют!

Продавайте доли по отдельным договорам

Рассмотрим пример:

Семейная пара владеет квартирой по договору общей долевой собственности. Каждый из супругов владеет ½ квартиры. Пара решила продать жилье по общему договору купли-продажи за 1,5 млн рублей и воспользоваться имущественным вычетом при продаже. Расчет налога для каждого супруга: 13% х (750 тыс. (стоимость ½ квартиры) – 500 тыс. (½ имущественного вычета)) = 32,5 тыс. рублей.

Если бы супруги продали свои доли не по общему договору купли-продажи, а по отдельным договорам, каждый из них применил бы имущественный вычет до 1 млн. рублей. В результате супруги были бы освобождены от уплаты налога, так как вычет полностью перекрыл бы стоимость доли. Основание: Письма Минфина РФ от 13 мая 2015 N 03-04-05/27395, 27 июня 2013 N 03-04-05/24491, 30 мая 2013 N 03-04-05/19766, Письмо ФНС России от 25 июля 2013 N ЕД-4-3/13578@.

Покупка и продажа недвижимости в одном году

Распространены ситуации, когда в календарном году (с 1 января по 31 декабря) продается одна квартира, а следом покупается другая. Если вы еще ни разу не воспользовались имущественным вычетом при покупке квартиры или у вас есть остаток вычета от предыдущей покупки, вы можете применить два вычета одновременно. Основание: Письмо Минфина от 11 февраля 2016 №03-04-05/7154.

Проще говоря, при продаже квартиры вы получаете имущественный вычет на 1 млн рублей, а при покупке квартиры – имущественный вычет на 2 млн рублей. Так как обе сделки прошли в одном году, они учитываются в одной декларации 3-НДФЛ. Рекомендуем прочитать статью «Налоговый вычет при покупке квартиры, дома, участка земли». В ней подробно описаны все нюансы получения налогового вычета при покупке жилой недвижимости.

Пример:

Вам достался в наследство дом, и в 2018 году вы продали его за 3 млн. В том же году купили квартиру за 4 млн. В 2019 году вы должны будете заплатить: 3 млн (стоимость дома) – 1 млн (вычет при продаже дома) – 2 млн (вычет за покупку квартиры) = 0. Таким образом, ваш налог от продажи дома равен нулю.

Правила применения вычетов при продаже недвижимости

По одному объекту недвижимости нельзя применить оба вычета. Вы должны выбрать – снизить налоговую базу за счет имущественного вычета или за счет вычета расходов на приобретение. Основание: Письмо ФНС России от 12 февраля 2013 № ЕД-4-3/2254@.

Пример:

В 2017 году вы за 2 млн. рублей купили квартиру, в 2018 продали ее за 3 млн. В 2019 году вы должны подать декларацию 3-НДФЛ. Давайте посчитаем, какая схема для вас более выгодна:

— Вычет расходов на приобретение. Налог берется с разницы между стоимостью покупки и стоимостью продажи: 13% х (3 млн – 2 млн) = 130 тыс. рублей.

— Имущественный вычет. Налог берется с учетом того, что доход уменьшается на 1 млн рублей: 13% х (3 млн – 1 млн) = 260 тыс. рублей.

Очевидно, что в вашем случае выгоднее сделать вычет расходов на приобретение.

Имущественный вычет используется только раз в году. Если вы в одном календарном году продаете несколько квартир, уменьшить налог с продажи за счет имущественного вычета можно только по одной из них.

Пример:

В 2017 году вы получили в наследство квартиру и дом. В 2018 году вы продали дом за 3 млн и квартиру за 2 млн. Так как ни один из объектов недвижимости вы не покупали, и расходов на их приобретение у вас не было, в 2019 году при подготовке 3-НДФЛ используйте имущественный вычет. Но имейте в виду – применить вычет можно только на один объект. Какой налог с продажи компенсировать имущественным вычетом, выбирайте произвольно – это не влияет на конечную сумму налога. В результате размер вашего налога составит 520 тыс. рублей = 13% х (3 млн + 2 млн – 1 млн).

Если вы не единственный собственник жилья, то имущественный вычет распределяется на всех собственников. Вот как говорится в пп. 3 п. 2 ст. 220 НК РФ: «при реализации имущества, находящегося в общей долевой либо общей совместной собственности, соответствующий размер имущественного налогового вычета распределяется между совладельцами этого имущества пропорционально их доле либо по договоренности между ними (в случае реализации имущества, находящегося в общей совместной собственности)».

Пример:

Семейная пара владеет квартирой по договору общей долевой собственности. Каждый из супругов собственник ½ квартиры. Пара решила продать жилье по единому договору купли-продажи за 1 млн. и воспользоваться имущественным вычетом. Расчет налога для каждого супруга: 13% х (500 тыс. (стоимость половины квартиры) – 500 тыс. (половина имущественного вычета)) = 0.

Сроки подачи декларации 3-НДФЛ и оплаты налога

После продажи квартиры или другой недвижимости вы должны отчитаться перед налоговыми органами. Для этого до 30 апреля следующего года вы должны подготовить и передать в налоговую инспекцию по месту жительства декларацию 3-НДФЛ и пакет сопутствующих документов. Основание: п. 3 ст. 228, п. 1 ст. 229 НК РФ.

В декларации отражается доход, полученный от сделки, и примененные налоговые вычеты. Если декларация нулевая, от вас больше ничего не требуется. Если же после применения вычетов остался налог, оплатить его следует до 15 июля того же года.

Пример:

В 2018 году вы продали квартиру. До 30 апреля 2019 года вы должны заполнить декларацию 3-НДФЛ и подать ее в налоговую инспекцию. Так как по итогу расчета вы остались должны, у вас есть срок до 15 июля 2019 года, чтобы оплатить налог с продажи квартиры.

Сложно понять, положен ли вам вычет?

Вас бесплатно проконсультируют!

Канал НДФЛка.ру на Яндекс Дзен

Получите вычет

Личный консультант заполнит

за вас декларацию за 1699 ₽

Когда не платят налог с продажи квартиры

У любого налогоплательщика есть возможность полностью освободиться от уплаты налога с продажи квартиры. Зависеть всё будет от срока владения жильём. Решающим фактором выступает дата его приобретения.

Законом предусмотрены следующие условия, когда не платится налог с продажи недвижимости:

- Если жильё зарегистрировано до 1 января 2016 года

Продажа квартиры без налога возможна после 3 лет — 5 лет собственности в зависимости от способа получения имущества (покупка, приватизация, наследство) (п. 17.1 ст. 217 НК РФ).

Например. Решетников П. С. приобрёл квартиру за 5 млн рублей в 2014 году. Через 4 года, в 2018 году, он решил её продать. Срок владения превысил 3 года, значит Решетникову не придётся платить отчисления в бюджет.

Другая ситуация. Гражданка Панина Е. В. получила в наследство квартиру.

Через 2 года она её продала. В таком случае налог при продаже квартиры менее 3 лет находящейся в законном владении, рассчитывается по классической формуле и не может быть отменён.

Для сделок, совершённых после 1 января 2016 года:

- 3 года собственности освобождают от налога тех, кто приватизировал жильё, получил в дар от близких родственников или наследство.

Например. Гражданкой Плаксиной Е. А. в дар от отца получена квартира. Сделка оформлена 15.02.2016. 27.03.2019 имущество было продано. Таким образом, срок владения жильём превысил 3 года и Плаксина полностью освобождена от уплаты подоходного налога. - 5-летний срок устанавливается для всех остальных, в частности тех, кто приобрёл квартиру за деньги. (ст. 217.1 НК РФ).

Например. Гражданин Баженов С. Д. купил квартиру в 2017 году. Через 2 года – в 2019 г. – он планирует её продать. Таким образом, условия закона по освобождения от НДФЛ Баженовом не выполнены: он владел жильём менее 5 лет. После регистрации сделки и получения денег ему придётся подать декларацию о доходах и уплатить налог в размере 13% от полученной прибыли.

Как уменьшить налог при продаже квартиры

Если срок владения имуществом не позволяет полностью освободиться от уплаты налога, его размер можно максимально снизить. В налоговой терминологии это называется уменьшением налогооблагаемой базы. Суть в том, что от суммы, которая должна облагаться налогом, вычитают какую-то часть. Её называют налоговым вычетом. Отчисления в бюджет в таком случае платятся уже с остатка. Все возможные варианты имущественных вычетов описаны в ст. 220 НК РФ.

Основные способы:

- Учесть при расчётах расходы на покупку продаваемого жилья и заплатить налог только с фактической прибыли

- Применить имущественный вычет при продаже недвижимости. А это 1000 000 или 250 000 руб., в зависимости от вида продаваемого объекта, например квартира или гараж.

- Компенсировать траты на НДФЛ налоговым вычетом от приобретения жилого объекта

Уменьшение налогооблагаемой базы путём вычета суммы, потраченной на покупку квартиры

В Налоговом кодексе сформулировано так: «уменьшение суммы облагаемых налогом доходов на сумму фактически произведенных и документально подтвержденных расходов, связанных с приобретением этого имущества» (пп.2 п.2 ст. 220 НК РФ).

Для налогоплательщика это означает, что платить в казну придётся не со всей стоимости проданной квартиры, а только с разницы между ценой её покупки и продажи.

Например. В 2017 г. гражданин Смирнов В. А. купил квартиру за 6 млн рублей. Через год он продал её по цене в 7 млн. В таком случае налог будет уплачиваться не с полной стоимости сделки, а с разницы между ценой покупки и продажи. Расчёт будет произведён по формуле: (7 000 000 – 6 000 000) х 0.13 = 130 000 рублей.

Как не платить налог с продажи недвижимости, применяя такой вид вычета? Нужно продать квартиру дешевле, чем она была куплена. Или же по цене, равной стоимости покупки.

Например. В 2015 году гражданкой Пономарёвой Е. В. была куплена квартира за 5 млн рублей. Через 2 года она продала её за 4 500 000. Таким образом, цена покупки превысила цену продажи. Налог в таком случае платить не придётся. При этом необходимо подать декларацию 3-НДФЛ в ФНС о полученных доходах и необходимо приложить документы, подтверждающие расходы на покупку.

При этом продавцам жилья не удастся сэкономить, занизив стоимость имущества в договоре купли-продажи. Если цена сделки составит менее 70% кадастровой стоимости объекта, налог будут рассчитывать от этих 70%. (п. 5 ст. 217.1).

Имущественный вычет при продаже недвижимости

Законом предусмотрен и другой способ снижения налогооблагаемой базы. Особенно он актуален для тех, кто получил имущество в дар или по наследству. Применить принцип разницы между доходами с продажи и расходами на покупку в данном случае не получится. Уменьшить налог с продажи квартиры всё равно возможно, применив вычет в сумме 1 млн рублей. (пп.1 п.2 ст.220 НК РФ).

Воспользоваться такой льготой может любой человек, продающий жильё. Даже те, кто не имеет официального трудоустройства. Это своего рода забота властных органов о налогоплательщиках. Какой бы ни была стоимость квартиры, при уплате налога из цены можно вычесть миллион и платить налог с оставшейся суммы.

Например. Гражданин Юсупов в 2017 году приватизировал квартиру стоимостью 5 млн. Через год он решил её продать по цене 4 млн. В таком случае он может воспользоваться правом имущественного вычета и снизить налогооблагаемую сумму на 1 млн рублей. Расчёт будет происходить по формуле: (4 000 000 – 1 000 000) х 0.13 = 390 000 рублей.

Основные принципы применения вычета

- Если квартира куплена после 1 января 2016 года, а цена её продажи составила менее 70% кадастровой стоимости, налог всё равно будет рассчитан от 70% кадастровой цены объекта. (п.5 ст. 217.1 НК РФ)

- Для продаваемой квартиры Вы можете применить только один из вычетов: вычет в сумме 1 000 000 руб (или 250 тыс., это зависит от продаваемого объекта) либо вычет по расходам на покупку. (письмо ФНС России от 12.02.2013 № ЕД-4-3/2254@)

Например. Гражданин Савельев А. П. приобрёл квартиру стоимостью 5 млн в 2014 году, в 2016 году он решил её продать. Срок владения составил 2 года, значит он должен заплатить налог с прибыли от продажи в размере 13% от дохода. Сумма продажи = 5 500 000 рублей. Расчёт будет происходить по формуле:

5 500 000 х 0.13. Без учёта вычетов налог составит 715 000 рублей.

Но гражданин имеет права на налоговый вычет. Он может выбрать один из двух вариантов. Тот, который принесёт ему наибольшую выгоду.

- Учесть необлагаемую сумму в 1 млн рублей. Механизм вычисления:

(5 500 000 – 1 000 000) Х 0.13 = 585 000 - Уменьшить необлагаемую базу на сумму понесённых расходов, связанных с покупкой. Механизм вычисления:

(5 500 000 – 5 000 000) х 0.13 = 65 000

Очевидно, что гражданину выгоднее будет второй вариант. Именно его и нужно применить для получения налогового вычета.

- Использовать необлагаемую сумму в 1 млн можно только 1 раз в год. (вне зависимости от количества объектов и их стоимости)

Например. Гражданин Чернов Ф. В. получил в дар 2 квартиры. Одну он продал за 3 млн рублей, а другую – за 5 млн. Уменьшить налогооблагаемую базу на 1 млн рублей он вправе только с одного из объектов (на выбор). Расчёт налога к оплате будет выглядеть так: (5 000 000 – 1 000 000) х 13% + (3 000 000 х 13%) = 910 000 рублей. - Если у квартиры сразу несколько собственников, то такую форму владения называют общим долевым имуществом. Оно может быть продано как единый объект (по одному договору купли-продажи). Необлагаемая сумма в 1 млн рублей будет выделена на жильё, а не отдельным собственникам, и распределена пропорционально долям (Письмо МинФина России №03-04-05/36856 от 24 июня 2016 года).

Например. Брат и сестра продают квартиру как единый объект. Доли составляют ¼ у брата и ¾ у сестры. Стоимость — 3 200 000 рублей. При исчислении налога они решили воспользоваться имущественным вычетом в 1 млн рублей. В таком случае он будет выделен на весь объект, а не каждому собственнику отдельно. Расчёт отдельно для брата и сестры будет выглядеть так:

- Для брата:

(3 200 000 х ¼ (доход с продажи доли) — 1 000 000 х ¼ (четверть от необлагаемой суммы в соответствии с размером доли)) х 13% = 71 500 рублей. - Для сестры:

(3 200 000 Х ¾ (доход с продажи доли) — 1 000 000 х ¾ (три четверти от необлагаемой суммы в соответствии с размером доли)) х 13% = 214 500 рублей.

Как уйти от налога при продаже квартиры через альтернативную сделку

Существует понятие альтернативной сделки. Оно означает, что одновременно с продажей имущества, человек покупает новое жильё. Если квартира продаётся через альтернативную сделку, сократить расходы на оплату НДФЛ можно, используя право вычета с покупки квартиры. (Письмо Минфина от 11.02.2016 №03-04-05/7154). При этом не обязательно приобретать имущество сразу же после продажи старого жилья. Для получения льготы достаточно, чтобы обе сделки были зарегистрированы в одном отчётном периоде (в течение одного календарного года (ст. 216 НК РФ).

В соответствии с налоговым кодексом покупатель также имеет право на получение имущественного вычета при приобретении квартиры. (Ст. 220 НК РФ) Он составляет 13% от суммы понесённых на покупку расходов. На него имеют право граждане, регулярно уплачивающие НДФЛ в размере 13% (то есть официально трудоустроенные). При этом максимальная сумма, с которой выплачивается вычет, составляет 2 млн рублей. Таким образом, получить можно не более 260 тысяч рублей. То есть, если объект стоит 1 500 000 руб., льгота составит 195 000. При стоимости недвижимости в 5 000 000 руб. получить льготу от всей суммы не получится.

Обратите внимание, что ранее действовало правило, по которому получить имущественный вычет при продаже квартиры можно было только с одного объекта. Для тех, кто приобрёл недвижимость после 1 января 2014 года, это ограничение отменено. (п. 3 ст. 220 НК РФ) Получить льготу можно с любого количества объектов. Ограничена лишь сумма, подлежащая вычету. Она составляет 2 млн рублей.

Например. Гражданин Кузьмин Л. А. приобрёл квартиру за 1 млн рублей. Через год он продал её за 2 млн рублей и сразу же приобрёл новую – за 3 млн руб. При расчёте НДФЛ у него есть право:

- Снизить налогооблагаемую сумму на стоимость понесённых на покупку квартиры расходов

- Уменьшить налогооблагаемую базу, применив вычет от покупки новой квартиры (не более 2 млн рублей)

Расчёт будет выглядеть так:

Уменьшение суммы продажи на стоимость расходов: 3 млн – 2 млн = 1 млн

Заплатить в бюджет потребуется с 1 млн рублей, при этом вычет за покупку квартиры составит 2 млн. Таким образом, НДФЛ с продажи жилья полностью покроется. Более того, у Кузьмина останется ещё 1 млн рублей неиспользованного вычета, который он сможет применить, если в будущем будет приобретать недвижимость.

Обратите внимание — при оформлении купли-продажи недвижимости между родственниками существуют ограничения по получению имущественного вычета. Налоговый кодекс не предусматривает льготы, если сделка заключена между взаимозависимыми лицами (п. 5 ст. 220 НК РФ). К ним относятся: супруги, родители, дети, братья и сёстры. Другими словами, при покупке квартиры у самых ближайших родственников получить имущественный вычет не получится.

Как получить льготы при покупке квартиры в общую долевую собственность

Возможны ситуации, когда имущество приобретается в совместную собственность (например, мужем и женой). В таком случае вычет назначается каждому покупателю отдельно (2 млн на каждого собственника, указанного в договоре купли-продажи). Единственное условие – жильё должно быть приобретено после 1 января 2014 года. При подаче декларации о доходах семейной парой суммарный вычет составит 4 млн рублей(Письма Минфина России от 11.12.2014 № 03-04-05/63812, от 28.10.2013 №03-04-05/45699). Воспользоваться таким преимуществом могут не только муж и жена, но и любые граждане, оформившие совместную собственность на жильё.

Например. В 2016 году брат и сестра Селезнёвы получили в дар родителей квартиру. Доли распределились поровну и объект находился в совместной долевой собственности. В 2017 году они продали её за 4 млн рублей. В том же году они приобрели новое жильё за 7 млн рублей.

При расчёте налога они смогут воспользоваться правом вычета в размере 1 млн рублей. Так как долевая собственность была совместной, использоваться вычет будет единожды на объект (а не каждым собственником отдельно). Таким образом, расчёт налога для каждого налогоплательщика отдельно будет выглядеть так:

2 млн (1/2 от общей стоимости жилья) – 500 тысяч (1/2 от вычета в 1 млн рублей) млн = 1.5 млн – налогооблагаемая база

При этом вычет с покупки объекта составит: 2 млн рублей на каждого собственника.

Таким образом, НДФЛ с продажи квартиры для брата и сестры компенсируется вычетом с покупки нового жилья и составит 0 рублей.

Как продать квартиру без налога при общей долевой собственности

Какой налог при продаже квартиры придётся заплатить владельцам зависит и от вида собственности. Если она долевая, то вычет в 1 млн рублей может быть применён как ко всему объекту, так и к его долям по отдельности. Единый вычет на всю квартиру целиком применяется, если долевая собственность продаётся по одному договору купли-продажи (пп. 3 п. 2 ст. 220 НК РФ). Необлагаемая сумма в 1 млн рублей при этом делится пропорциональную размеру долей.

Например. Супруги Карповы приватизировали квартиру в 2017 году, оформив долевую собственность (1/2 -каждому супругу). Через год они её продали за 2 млн рублей. Сделку оформили единым договором купли-продажи. При расчёте подоходного налога с продажи имущества супруги применили стандартный вычет 1 млн рублей. Таким образом, подоходный налог с продажи квартиры был разделен между ними поровну и составил 500 тысяч на каждого.

В итоге налоговые подсчёты отдельно для мужа и жены будут проводиться таким образом:

(1 000 000 руб. (стоимость половины доли) – 500 000 руб. (1/2 вычета)) х 13% = 65 000 руб.

При этом имеется альтернативный вариант. Он позволяет в два раза увеличить сумму налогового вычета. Для этого сделку по каждой доле следует оформлять отдельным договором купли-продажи. В таком случае вычет в 1 млн рублей будет полагаться отдельно каждому собственнику. (Письма Минфина России от 13.05.2015 N 03-04-05/27395, от 27.06.2013 N 03-04-05/24491, от 30.05.2013 N 03-04-05/19766, Письмо ФНС России от 25.07.2013 N ЕД-4-3/13578@)

Например. При продаже приватизированной квартиры, находящейся в равной долевой собственности, вычет можно увеличить до 2 млн рублей, если сделку проводить двумя отдельными договорами на каждую долю. При цене объекта в 2 млн рублей, налог для каждого супруга будет рассчитан так:

(1 000 000 рублей (1/2 доли) – 1 000 000 рублей (вычет)) = 0 рублей.

Таким образом, вычет полностью компенсировал стоимость налога.

Резюме: Как не платить налог с продажи квартиры

В некоторых случаях продавцу квартиры не придётся платить налоговые отчисления в бюджет. Это возможно, если:

- Продать жильё, которое находилось в собственности более 5 лет (или 3х лет, если было получено в дар или по наследству) (пп. 10 и 11 ФЗ-382 от 29.11.2014)

- Реализовать квартиру по цене, не дороже 1 млн рублей (ст.217 НК РФ)

- Сделать так, чтобы цена сделки по продаже оказалась ниже той, по которой квартира была куплена ранее

Стоит обратить внимание – при получении дохода от продажи недвижимости налогоплательщик обязан подать в ФНС декларацию 3-НДФЛ. Это касается и тех, кто не платит налог при продаже квартиры по причине получения налогового вычета. Факт оплаты здесь не имеет значения. Единственное исключение составляют граждане, которые владеют имуществом более 3 (5) лет. Длительная собственность освобождает их не только от уплаты налога, но и от необходимости предоставлять декларацию.

Продажа квартиры в собственности менее 3 лет и покупка новой в одном налоговом периоде

Многие считают, что продажа квартиры в собственности менее 3 лет и покупка новой невозможны без уплаты налога. Однако это не со всем так. Так, уплата налога при продаже квартиры, которая зарегистрирована на одного владельца менее трех лет (до 2016 год – об особенностях в продолжении статьи), обязательна. И это не зависит от того, будет ли куплено новое жилье в дальнейшем.

Изменения в законодательстве на 2017 и последующие годы

С 2016 года начало действовать новое законодательство и вступили в силу некоторые очень важные моменты, касающиеся сделок купли и продажи. Так, квартиры, купленные до первого января 2016 года, могут быть проданы без уплаты налога уже через три года, то есть тридцать шесть месяцев. А если недвижимость была куплена после первого января 2016 года, то продать ее без уплаты можно будет только через пять лет с момента регистрации.

Также с 2016 года вступили в силу изменения, по которым при расчете налога учитывается кадастровая стоимость:

- Так, если цена продажи составляет менее 70 процентов от кадастровой стоимости, то налог все равно выплачивается с 70 процентной кадастровой стоимости квартиры.

- Если квартира продается дороже 70 процентов от кадастровой стоимости, то порядок уплаты налога остается прежним.

Как узнать кадастровую стоимость?

Этим вопросом задаются очень многие. Но, как ни странно, узнать информацию о кадастровой стоимости очень просто. Сделать это можно не выходя из дома на официальном сайте Российского реестра.

Особенности взимания налога

Налоги уплачиваются при продаже квартиры. И это известно всем. Сумма, с которой будет взиматься налог, определяется при учете кадастровой стоимости (об особенностях написано выше).

Государством уставлены следующие ставки:

- 13 процентов для резидентов Российской Федерации.

- 30 процентов для нерезидентов Российской Федерации.

Важно! Стоит понимать, какие категории граждан относятся к резидентам, а кого можно причислить к нерезидентам. Резидентами являются лица, которые имеют гражданство или вид на жительство в Российской Федерации. Также стоит отметить, что резидентами не будут признаны граждане, имеющие вид на жительство в другой стране и находящиеся за пределами России более 6 месяцев, или 183 дней в течение одного года.

Если у продавца квартиры остались документы, подтверждающие стоимость покупки, то целесообразно будет использовать их для уменьшения налогооблагаемой суммы.

Например, квартиру гражданин купил за 3 300 000 рублей. Продать ее он решил за пять миллионов. То есть фактическая прибыль равна 1 700 000 рублей. И именно с этой суммы будет уплачиваться налог. Но если документов о стоимости квартиры у продавца не сохранилось, то более целесообразно будет использовать налоговый вычет.

Его максимальная сумма – 1 млн российских рублей.

Приведем пример: гражданин покупает квартиру за 2 миллиона, а продать ее он решает за 3 миллиона. Документов о первоначальной стоимости не сохранилось. То есть прибылью признается вся сумма продажи, то есть 3 млн. рублей. Гражданин может воспользоваться правом на получение налогового вычета в размере миллиона. Тогда придется уплатить уже не с 3 миллионов, а с двух, что намного меньше.

Также гражданин может выбрать, что ему будет использовать выгоднее. Чтобы понять суть, также лучше будет привести пример. Квартиру некий гражданин решил продать за 1 млн. У него остались документы, по которым недвижимость на момент покупки стоила 500 000 рублей. И гражданин решает вычесть эту сумму. Тогда ему придется уплатить с 500 тысяч, то есть в размере 65 000 рублей, при условии, что он является гражданином и резидентом РФ.

Но также этот же владелец, если бы был более благоразумным, мог использовать налоговый вычет в размере 1000000 рублей. То есть из миллиона он бы вычел всю сумму, и платить ему пришлось бы с нуля рублей. Значит, гражданин мог бы сам освободить себя от уплаты НДФЛ.

Кроме этого, не стоит забывать и о кадастровой стоимости. Сумма продажи не должна быть меньше 70 процентов от нее. Иначе налог придется платить по другим условиям, которые менее выгодны.

А теперь подробно рассмотрим вариант, когда в одном налоговом периоде продажа квартиры и покупка были произведены в 2017 году.

Продажа и покупка квартиры в одном налоговом периоде — особенности

Власти понимают, что в некоторых случаях гражданину приходится продавать квартиру, не дождавшись срока, после которого налог не уплачивается. Поэтому если одновременно покупка и продажа были совершены (в течении одного года), то государство предусмотрело льготы, а также взаимозачет.

Подробнее о взаимозачете и изменениях в налогообложении при продаже квартиры с примерами можно узнать, посмотрев данное видео:

Налоговый взаимозачет и его особенности

Чтобы понять принцип взаимозачета, продажи и покупки квартиры в одном налоговом периоде, будем приводить примеры. Так этот момент в законодательстве будет намного более понятен.

Итак, семья решила сменить жилье, которое куплено в 2016 году, через год. То есть собственник должен уплатить налог при продаже. Предположим, что квартира стоит 3 миллиона, а документов о ее стоимости на момент покупки не сохранилось. Используем налоговый вычет в размере одного миллиона. То есть налог надо будет уплатить с 2 миллионов. При условии, что гражданин является резидентом, налог составит 260 000 рублей.

Семья и собственник решают сразу после продажи старой квартиры купить новую. По документам стоимость новой равна 4 миллионам рублей.

В соответствии с законодательством, при покупке можно рассчитывать на возврат 13 процентов с суммы покупки, но не более 2’000’000 рублей.

Важно! На возврат могут претендовать только те граждане, которые являются налоговыми резидентами РФ и в данный момент выплачивают 13 процентов подоходного налога (то есть официально работающие граждане).

Так как квартира стоит 4 миллиона, а максимальная сумма равна двум, то будем использовать именно 2 миллиона.

Напомним, что в первом случае владелец при продаже уплатил налог тоже с двух миллионов рублей в размере 260 000 рублей. А теперь ему вернут эту же сумму, только уже с покупки. Так, конечно же, случается не всегда.

Рассмотрим еще два случая, чтобы было более понятно:

- Гражданин продает квартиру за 5 миллионов. Начальная стоимость – 4 миллиона, документы, свидетельствующие об этом, сохранились. То есть налог уплачивается с суммы в 1 000 000 рублей и равен сто тридцать тысяч. Вторую квартиру собственник покупает за 7 миллионов. Но он имеет право вернуть налог при покупке в размере 260 000 рублей. В итоге владелец заплатил 130 000, а вернул 260 000, то есть он остался еще и в плюсе от этой сделки.

- Квартира была продана за 4 миллиона. Документов о стоимости на момент покупки не осталось. С использованием налогового вычета налогооблагаемая сумма будет равна 3 миллионам. Новую квартиру продавец купил за 5 миллионов. Максимальная сумма вычета – 2 миллиона. То есть, 3 млн. — 2 млн. = 1 млн. рублей. Именно с одного миллиона придется уплатить подоходный налог.

При этом даже если стоимость покупки равна стоимости продажи, налог, возможно, уплатить все-таки придется.

Важно! Задекларировать прибыль гражданину придется в любом случае, даже если налогообложению по закону прибыль не подлежит. Для возврата НДФЛ стоит обратиться в налоговые органы с соответствующими документами. Возврат возможен, только если покупка и продажа квартиры совершались в одном налоговом периоде.