Содержание

Виды переоценки

В результате пересчета стоимость объекта ОС может как повыситься, так и снизиться. В первом случае говорят о дооценке, во втором — об уценке объекта.

Схема учета переоценки:

Пример дооценки основных средств с проводками

В организации «Альбатрос» имеется основное средство стоимостью 100 000 руб. На момент переоценки начисленная амортизация составила 25 000 руб. В результате переоценки стоимость ОС определена в 110 000 руб.

При увеличении стоимости ОС получаем дооценку. Следовательно, необходимо будет пересчитать и накопленную амортизацию.

Вычислив коэффициент износа, мы можем переоценить сумму амортизации:

- 25 000 руб./100 000 руб. = 25 %;

- то есть 110 000 руб.*25% = 27 500 руб.

Бухгалтер организации при дооценке основных средств сделал следующие проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 01 | 83 | Отражение стоимости дооценки (110 000-100 000=10 000) | 10 000 | Бухгалтерская справка |

| 83 | 02 | Отражение пересчета амортизации (27 500 — 250 000 = 2 500) | 2 500 | Бухгалтерская справка |

Пример уценки основных средств с проводками

Основное средство стоимостью 200 000 руб. и накопленной амортизацией 50 000 руб. было переоценено в соответствии с рыночной стоимостью аналогичных объектов. Новая стоимость определена в размере 160 000 руб.

При снижении стоимости ОС получаем уценку:

- Определяем степень износа: 200 000 руб./50 000 руб.= 25%;

- Рассчитываем новую сумму амортизации: 160 000 руб. * 25% = 40 000 руб.

Проводки по уценке ОС в бухучете:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 91.2 | 01 | Отражено уменьшение стоимости объекта (200 000-160 000) | 40 000 | Бухгалтерская справка |

| 02 | 91.1 | Отражено уменьшение начисленной амортизации (50 000 — 40 000) | 10 000 | Бухгалтерская справка |

Экономический смысл переоценки

Переоценка ОС может помочь снизить налоговую нагрузку. В частности, уменьшить сумму налога на имущество.

Переоценка основных фондов проводится только в бухгалтерском учете, поэтому после ее проведения неизбежно возникают разницы с НУ, что влияет также и на налог на прибыль.

ПРИМЕР 1. Проводки по переоценке основных средств

Проводки по переоценке основных средств

ПРИМЕР

Переоценка основных средств

Организация имеет право не чаще одного раза в год (на 1 января) переоценивать полностью или частично основные средства до восстановительной стоимости путем индексации или прямого пересчета по документам, подтверждающим рыночные цены.

При прямом пересчете стоимости основных средств необходима справка либо организации, занимающейся оценкой основных средств, либо организации-изготовителя данного вида оборудования. Переоцениваются одновременно по одному и тому же коэффициенту и первоначальная стоимость основных средств и сумма начисленной амортизации по данному объекту основных средств. Стоимость основных средств после переоценки называется восстановительной. Результаты переоценки отражаются на счете 83 «Добавочный капитал».

Первоначальная стоимость станка фрезерного 30 000 руб. Сумма начисленной амортизации по данному станку составила 2 000 руб. Коэффициент переоценки равен 1,2.

Расчет: 01 – 30 000 * 1,2 = 36 000 руб. – восстановительная стоимость.

02 – 2 000 * 1,2 = 2 400 руб.

01 – 83 = 6 000 руб. (36 000 – 30 000) – отражена сумма дооценки основных средств.

83 – 02 = 400 руб. (2 400 – 2 000) – отражена сумма амортизации основных средств доначисленная в результате переоценки. (Документы: расчет бухгалтера, бухгалтерская справка).

С 2001г. применяется практически только метод прямой переоценки. Для этого могут быть использованы:

1) данные оценок на аналогичную продукцию, полученные в письменной форме от организации – изготовителя;

2) сведения об уровнях цен, имеющиеся у органов гос. статистики, торговых инспекций;

3) сведения об уровнях цен, опубликованные в СМИ и спец. литературе;

4) экспертные заключения оценщиков о стоимости ОФ (наличие у оценщиков лицензии)

Проводки в примерах:

При проведении переоценки на 1.01.05. объекта ОС, числящегося в учёте по первоначальной стоимости – 100000 руб. Износ – 25000 руб. Он был дооценен до 120000 руб.

На 1.01.06. организация производит в соответствии с рыночной стоимостью уценку этого же объекта ОС до 90000 руб.

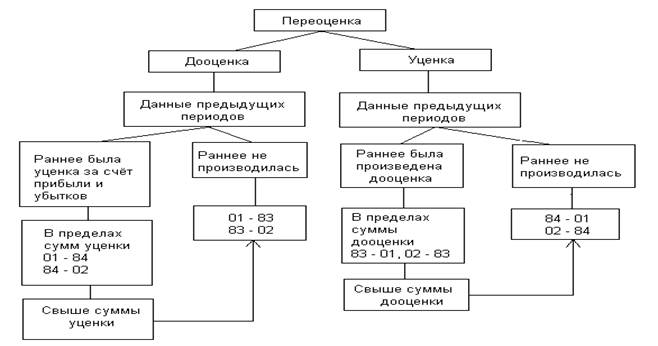

Схема отражения на счетах учёта переоценки ОС

Необходимо вести аналитический учёт по каждому объекту ОС по результатам переоценки.

В бух. учёте делаются следующие проводки:

— в 2005г. (на 1. 01. 05)

01 – 83 = 20000 (120000 – 100000) – увеличение стоимости объекта

83 – 02 = 5000 (25000 * (20000/ 100000)) – увеличение износа ОС в результате переоценки

В результате восстановительная стоимость объекта ОС составила 120000 руб., износ 30000 руб. Сумма дооценки объекта ОС, числящегося на счете 83 = 15000 руб.

Допустим, что за время эксплуатации объекта ОС в 2005г., сумма износа составила ещё 6000 руб. и на 1.01.06. объект ОС выглядит следующим образом:

01 = 120000, 02 = 36000

— в 2006г. (на 1. 01. 06)

В результате переоценки (уценки) восстановительная стоимость уменьшилась на 30000 до 90000 руб., а сумма износа – 9000 руб. (36000 * 30000/ 120000)

Разница между этими суммами составляет 21000 (30000 – 9000)

На счёте 83 по данному объекту ОС по результатам переоценки числится 15000 руб. Это означает, что 6000 руб. (21000 – 15000) должны быть списаны за счёт чистой прибыли организации.

В этом случае общую сумму уценки необходимо распределить на сумму списания добавочного капитала (15000) и чистой прибыли (6000) по счетам 01 и 02 отдельно.

02 – 83 = 6400 (9000 * 15000/ 21000) – уменьшение износа ОС в результате уценки на величину добавочного капитала)

83 – 01 = 21400 (30000 * 15000/ 21000) – уменьшение восстановительной стоимости ОС в результате уценки в пределах добавочного капитала.

84 – 01 = 8600 (30000 – 21400) – уменьшение стоимости ОС за счёт нераспределённой прибыли

02 – 84 = 2600 (9000 – 6400) уменьшение износа ОС за счёт нераспределённой прибыли

В целях налогообложения результаты переоценки не учитываются (п. 1 ст. 257 НКРФ) независимо от их отражения или не отражения на счёте прибылей и убытков.

Сумма переоценки не принимается при определении стоимости амортизируемого имущества и при начислении амортизации, учитываемой для цели исчисления налога на прибыль.

При расчёте налога на имущество, результаты переоценки влияют на размер среднегодовой стоимости имущества к налогообложению.

При выбытии объекта ОС сумма его дооценки переносится с добавочного капитала на нераспределённую прибыль.

ПРИМЕР 2:

Организация приобрела ОС за 100000 руб. На момент переоценки его износ составлял 60000 руб. Дооценены ОС на 40% (К = 1,4). После переоценки:

01 = 140000 (100000 * 1,4)

02 = 84000 (60000* 1,4)

С момента переоценки до момента реализации был ещё начислен износ 20000 руб., итого на момент реализации:

01 = 140000

02 = 104000 (84000 + 20000)

Объект ОС реализован за 48000 в т.ч. НДС 7322 руб., т.е. по цене выше остаточной стоимости.

01/1 – 01 = 140000 – списана восстановительная стоимость

02 – 01/1 = 104000 – списана амортизация

91/2 – 01/1 = 36000 – списана остаточная стоимость

62 – 91/1 = 48000 – выручка от продажи

91/2 – 68/ндс = 7322 (48000 * 18/ 118)

83 – 84 = 16000 (40000 – 24000) – списана сумма добавочного капитала по переоценки данного объекта ОС

91/9 – 99 = 4678 – фин. Результат

ПРИМЕР 3:

Условия те же, кроме суммы реализации. ОС проданы за 41300 руб. (35000 + 6300), т.е. по цене ниже себестоимости.

Проводки те же:

01/1 – 01 = 140000 62 – 91/1 = 41300 99 – 91/9 = 1000 (убыток)

02 – 01/1 = 104000 91/2 – 68/ндс = 6300

91/2 – 01/1 = 36000 83 – 84 = 16000

ВЫВОД: реальная прибыль от эксплуатации и реализации объекта ОС составила:

— по примеру 2 — 20678 руб. (приобрели за 100000 руб.; в состав себестоимости проданной продукции включено 80000 руб. амортизации (60000 + 20000); расход составил 20000 руб. (100000 – 80000).

Сумма прибыли = сумма реализации без НДС – расход (48000 – 7322 – 20000 = 20678))

— по примеру 3 — 15000руб.

доход — сумма реализации без НДС

расход – 20000

Переоценка основных средств (дооценка и уценка)

|

В результате переоценки допускается как увеличение (дооценка), так и уменьшение (уценка) стоимости имущества.

Результаты переоценки отражаются в бухгалтерии на счетах 83 Добавочный капитал и 91 Прочие доходы и расходы. Результаты проведенной переоценки в бухгалтерском учете отражаются в начале нового отчетного периода.

Проводка при дооценке основных средств: Д01 К83 — стоимость увеличилась.

Проводка при уценке основных средств: Д91/2 К01 — стоимость уменьшилась.

При проведении переоценки основных фондов помимо пересчета стоимости объектов, нужно также проводить пересчет амортизации.

Для этого сначала считаем степень износа, то есть находим отношение начисленной амортизации к первоначальной стоимости ОС в процентах. Затем переоцененную стоимость объекта ОС умножаем на степень износа и получаем пересчитанную амортизацию.

В случае дооценки пересчет амортизации отражается проводкой: Д83 К02.

В случае уценки проводка выглядит следующим образом: Д02 К91/1.

| Дебет | Кредит | Название операции |

| 01 | 83 | Дооценка ОС |

| 83 | 02 | Дооценка начисленной амортизации |

| 91/2 | 01 | Уценка ОС |

| 02 | 91/1 | Уценка начисленной амортизации |

|

Переоценка основных средств. Примеры дооценки и уценки

Пример переоценки объекта основных фондов (дооценка):

Основное средство первоначальной стоимостью 20000 рублей. По нему начислена амортизация 4000 рублей.

В результате анализа рынка была выявлена текущая среднерыночная цена на данное ОС, которая составила 25000 рублей. То есть стоимость увеличилась на 5000 рублей.

Проведем пересчет амортизации:

Степень износа = 4000*100% / 20000 = 20%.

А = 25000 * 20% / 100% = 5000 рублей. То есть стоимость амортизации увеличилась на 1000.

Проводки при дооценки основных средств:

| Сумма | Дебет | Кредит | Название операции |

| 5000 | 01 | 83 | Дооценка ОС |

| 1000 | 83 | 02 | Дооценка начисленной амортизации |

Пример переоценки основных средств (уценка):

Основное средство первоначальной стоимостью 20 000.

Сумма начисленной амортизации 4000.

Среднерыночная стоимость на аналогичные ОС 16000 (уменьшилась на 4000 рублей).

Степень износа = 4000*100% / 20000 = 20%.

Амортизация в результате переоценки: 16000 * 20% / 100% = 3200 (уменьшилась на 800).

Проводки при уценки основных средств:

| Сумма | Дебет | Кредит | Название операции |

| 4000 | 91/2 | 01 | Уценка ОС |

| 800 | 02 | 91/1 | Уценка начисленной амортизации |

В конце темы хочу отметить, что все изменения, возникшие в результате переоценки основных фондов, нужно вносить в инвентарную карточку объекта.

Продолжаем изучать тему основных средств, в следующей статье разберем, что такое инвентаризация основных средств и консервация основных средств.

| Скачивайте образцы форм для учета основных средств на предприятии: Форма ОС-1. Заполнение акта приема-передачи основных средств Форма ОС-1а. Заполнение акта приема-передачи здания Форма ОС-2. Накладная на внутреннее перемещение основных средствФорма ОС-3. Акт о приеме-сдаче ОС после ремонтаФорма ОС-4. Заполняем акт на списание основных средств Форма ОС-4А. Акт на списание автомобиля Форма ОС-6. Инвентарная карточка Форма ОС-6Б. Инвентарная книга Форма ОС-14. Акт приема-передачи оборудования Форма ОС-15. Акт приема-передачи оборудования в монтаж Форма ОС-16. Дефектный акт Приказ на списание объектов основных средств Выбытие основных средств (проводки, примеры) Учет аренды основных средств (проводки, примеры) Учет поступления основных средств (документы, проводки) |