Содержание

- Недостача основных средств: расчеты по возмещению ущерба

- Готовим и проводим инвентаризацию

- Оформляем результаты инвентаризации в проводках

- Отражение недостачи основных средств при инвентаризации по бухучету

- Отсутствие ОС выявлено при инвентаризации и вне ее: оформляем документы

- Недостача в проводках: корреспонденция и стоимость (в т. ч. первоначальная)

- Инвентаризация основных средств (излишки и недостача)

- Порядок проведения инвентаризации основных средств

Недостача основных средств: расчеты по возмещению ущерба

Опальская А. Л., профессор кафедры бухгалтерского учета и аудита

Института экономики и управления Минэкономразвития России (г. Москва)

Журнал «Учет в бюджетных учреждениях» № 12/2012

Перед составлением годовой отчетности бюджетное учреждение должно провести инвентаризацию. Но что делать, если обнаружена недостача объекта основных средств? Правильно оформить ситуацию и отразить ее в учете поможет наша статья.

Проводим инвентаризацию

В соответствии с пунктом 2 статьи 12 Федерального закона от 21 ноября 1996 г. № 129‑ФЗ «О бухгалтерском учете» инвентаризация проводится как перед составлением годовой бухгалтерской отчетности, так и при выявлении в бюджетном учреждении фактов хищения, злоупотребления или порчи имущества.

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам) с указанием «до инвентаризации на… (дата)». Они служат основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Результаты инвентаризации основных средств закрепляются в формах первичной учетной документации, утвержденных приказом Минфина России от 15 декабря 2010 г. № 173н. К таким учетным документам относятся:

– Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф. 0504087). В ней указываются наименование и код объекта учета, инвентарный номер, единица измерения, сведения о фактическом наличии активов по данным бюджетного учета (количество, сумма), результаты инвентаризации (по недостаче и по излишкам – количество и сумма);

– Ведомость расхождений по результатам инвентаризации (ф. 0504092);

– Акт о результатах инвентаризации (ф. 0504835).

Все перечисленные формы должны быть подписаны председателем и членами инвентаризационной комиссии учреждения. Акт о результатах инвентаризации является основанием для составления бухгалтерских записей. Важно знать, что выявленная недостача отражается в учете в том месяце, в котором закончена инвентаризация, а не тогда, когда пропало имущество. Данная норма прописана в пункте 5.5 Методических указаний по инвентаризации, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

За причиненный ущерб виновный работник несет материальную ответственность в пределах своего среднемесячного заработка (ст. 241 Трудового кодекса РФ). Но если с ним заключен договор о полной материальной ответственности, работник обязан возместить причиненный работодателю ущерб в полном размере (ст. 243, 244 Трудового кодекса РФ).

Причиненный ущерб может быть возмещен виновником добровольно или по решению суда. В случае его отказа добровольно возместить ущерб руководство учреждения должно подать заявление о преступлении в органы внутренних дел (ст. 140, 141 Уголовно-процессуального кодекса РФ).

Отражение ситуации в учете

Для учета сумм ущерба в бюджетных учреждениях предусмотрен счет 0 209 00 000 «Расчеты по ущербу имуществу».

Аналитический учет по данному счету ведется в Карточке учета средств и расчетов (ф. 0504051) в разрезе лиц, ответственных за возмещение причиненного ущерба, виду имущества и (или) сумм ущерба. Операции по данному счету отражаются в Журнале операций расчетов с дебиторами по доходам (ф. 0504071).

При определении размера ущерба следует исходить из рыночной стоимости материальных ценностей на день обнаружения ущерба. Это установлено пунктом 220 Инструкции по применению Единого плана счетов, утвержденной приказом Минфина России от 1 декабря 2010 г. № 157н (далее – Инструкция № 157н).

Под рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи этих активов на дату принятия их к учету. Но как ее определить на день обнаружения ущерба?

Комиссия по поступлению и выбытию активов, созданная в учреждении на постоянной основе, должна использовать данные о ценах на аналогичные объекты, полученные в письменной форме от организаций-изготовителей, органов госстатистики, торговых инспекций, из СМИ и специальной литературы, а также экспертные заключения (п. 25 Инструкции № 157). При определении размера ущерба следует помнить, что он не может быть ниже стоимости имущества (с учетом его износа) по данным бухгалтерского учета (ст. 246 Трудового кодекса РФ).

Бухгалтерские записи в указанной ситуации предусмотрены для бюджетных учреждений пунктами 109–110 Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16 декабря 2010 г. № 174н (далее – Инструкция № 174н).

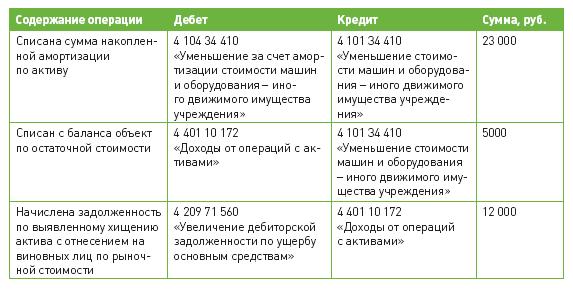

Пример 1.

В бюджетном учреждении украден компьютер – иное движимое имущество, приобретенный за счет субсидии на выполнение муниципального задания.

Первоначальная стоимость компьютера – 28 000 руб., остаточная – 5000 руб. Рыночная стоимость данного актива по данным рекламных каталогов составляет 12 000 руб.

В бухгалтерском учете сделаны следующие записи:

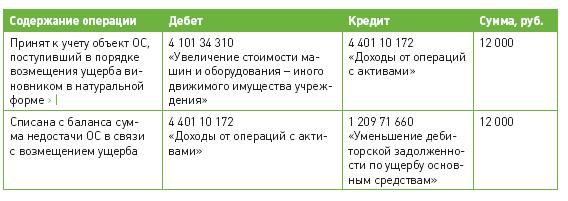

Виновное в хищении лицо может погасить задолженность по недостаче путем передачи аналогичного имущества в добровольном порядке.

В этом случае, согласно пункту 110 Инструкции № 174н, в бухгалтерском учете бюджетного учреждения будут составлены такие записи:

Если лицо, которое виновно в краже, не возместило ущерб добровольно, начинается процедура судебного производства.

Оформленные в установленном порядке материалы на суммы недостач, хищений, потерь от порчи, иных ущербов, не признанных виновными лицами к возмещению, передаются для предъявления гражданского иска либо возбуждения в установленном порядке уголовного дела.

При получении решения суда суммы предъявленного к возмещению ущерба уточняются в соответствии с решением суда, исполнительным листом либо по иным основаниям согласно российскому законодательству (п. 220 Инструкции № 157н). В случае признания виновного лица неплатежеспособным, то есть подлежащим привлечению в качестве обвиняемого, предварительное следствие по уголовному делу приостанавливается.

Приостановив предварительное следствие, следователь уведомляет об этом потерпевшего, в данном случае бюджетное учреждение.

При этом учреждение вправе получить копию постановления о приостановлении производства по уголовному делу, которая в свою очередь служит документальным подтверждением основания для списания суммы ущерба на аналитический счет 4 401 10 173 «Чрезвычайные доходы от операций с активами».

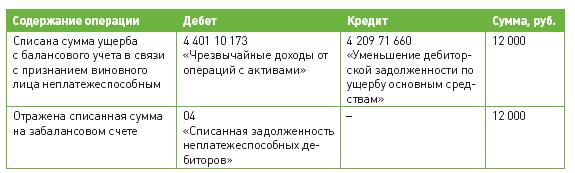

Пример 2.

Воспользуемся условиями предыдущего примера и допустим, что виновное в краже компьютера лицо признано неплатежеспособным. Тогда списание ущерба в размере 12 000 руб. будет отражено следующим образом:

При возобновлении процедуры взыскания задолженности или ее погашении такая задолженность списывается с забалансового учета.

Виновное лицо не установлено

Если виновное лицо не установлено уточнением решения суда, то суммы списываются с баланса записью по кредиту соответствующих счетов аналитического учета счета 0 209 00 000 «Расчеты по ущербу имуществу» и дебету счета 0 401 10 172 «Доходы от операций с активами».

Списание с балансового учета дебиторской задолженности, признанной нереальной к взысканию, производится на основании приказа (распоряжения) руководителя учреждения (Инструкция № 174н). В этом случае сумма ущерба учитывается на забалансовом счете 04 для наблюдения в течение пяти лет (иного срока, установленного законодательством) за возможностью ее взыскания в случае изменения ситуации.

В свою очередь, согласно подпункту 5 пункта 2 статьи 265 Налогового кодекса РФ, суммы недостачи материальных ценностей при отсутствии виновных лиц, а также убытки от хищений, виновники которых не установлены, подлежат включению в состав внереализационных расходов. В таких ситуациях факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти. Органы государственной власти, которые уполномочены в зависимости от рода преступления вести предварительное следствие, названы в статье 151 Уголовно-процессуального кодекса РФ. В частности, по хищениям имущества предварительное следствие проводят следователи органов внутренних дел РФ. Если лицо, подлежащее привлечению в качестве обвиняемого, не установлено, предварительное следствие по уголовному делу приостанавливается, о чем следователь выносит соответствующее постановление, копию которого направляет прокурору.

На основании подпункта 13 пункта 2 статьи 42 Уголовно-процессуального кодекса РФ учреждение вправе получить копию указанного постановления, которым и подтверждается факт отсутствия виновных лиц.

Проверить фактическое наличие и остатки имущества – непосредственная заинтересованность самой компании, это позволит убедиться в точности подготавливаемой к сдаче в ФНС отчетности. Как провести и правильно оформить результаты ревизии, какими документами руководствоваться, как отразить в проводках излишки и недостачи, выявленные при инвентаризации – расскажем в статье.

Готовим и проводим инвентаризацию

Обязанность проводить ежегодную инвентаризацию имущества и финансовых обязательств установлена Положением по ведению бух.учета, утвержденным Минфином 29.07.1998г. №34н. Правила и порядок проведения данной процедуры установлен Методическими указаниями (приказ МинФина №49 от 13.06.1995г), в них перечислены состав имущества и обязательств, подлежащих ревизии, и формы документов, которыми можно оформить результаты.

Основные этапы проведения инвентаризации приведены в таблице:

| Этап | Документ | Пояснение |

| Подготовка | Приказ руководителя о проведении инвентаризации | В приказе указываются: сроки проведения, причина инвентаризации, перечень инвентаризируемого имущества, перечень материально ответственных лиц и состав комиссии |

| Проведение | Инвентаризационная опись | Члены комиссии ведут опись (подсчет) имущества и его состояния |

| Сопоставление данных | Сличительная ведомость | Сверка данных, представленных в описи, с данными в бух.учете. Составление сличительных ведомостей на предмет выявления расхождений. |

| Оформление и утверждение результатов | Бух.справка | Приведение в соответствие данных бух.учета фактическому наличию. Списание недостачи или оприходывание излишков |

Причинами проведения инвентаризации, помимо ежегодной обязанности, могут стать:

- Смена материально ответственного лица;

- Факт хищения или порчи;

- Стихийное бедствие;

- Причины организационного характера (смена руководителя, реорганизация и пр.):

Результатами инвентаризации могут быть:

Для проведения инвентаризации на предприятии формируется комиссия в составе не менее трех человек. По результатам инвентаризации комиссия оформляет сличительные ведомости, инвентаризационные описи, акты:

Оформляем результаты инвентаризации в проводках

Заключительным этапом инвентаризации выступает приведение в соответствие данных бухгалтерского учета, при этом часто возникает необходимость списать недостачи или, напротив, оприходывать излишки ценностей.

Как отразить в проводках выявленную недостачу при инвентаризации

Недостачу необходимо отразить на сч.94 в корреспонденции со счетом учета списываемого имущества:

- Дт 94 К 10(41,43,01)

Далее действуем одним из двух способов:

1) Виновные не установлены (не найдены).

Можно списать недостачу в пределах утвержденных норм естественной убыли на расходы по основному виду деятельности. Недостача при инвентаризации проводки:

- Дт 20 (23,25,26,44) Кт 94

Если естественные нормы убыли на определенные виды имущества не установлены или недостача их превышает, то ее относят на прочие расходы и отражают проводкой:

- Дт 91.2 Кт 94

Важно помнить, что в налоговом учете признать расходы сверх норм естественной убыли нельзя (ст.254 НК РФ).

2) Виновные установлены, ущерб возмещается за их счет.

В данной ситуации важную роль играет наличие и содержание договора о материальной ответственности, а также нормы ТК РФ, содержащие указания о предельном размере и порядке удержаний сумм из заработной платы работников. Если виновное лицо не является работником организации и согласно возместить ущерб (лучше оформить соглашение о добровольном возмещении ущерба), то можно внести денежные средства в кассу или на расчетный счет. Бухгалтер отразит недостачу проводками:

- Дт 73 Кт 94 – недостача отнесена на виновное лицо;

- Дт 50 (51) Кт 73 – виновное лицо возместило недостачу.

Если возмещение недостачи определено по рыночной стоимости, превышающей балансовую, то сумму превышения отражают проводками:

- Дт 73 Кт 98 – отражена разница в стоимости недостачи;

- Дт 98 Кт 91 – разница отнесена на прочие доходы.

Если лицо не признает себя виновным и не согласно возместить ущерб, то недостачу списывают на прочие расходы (как в случае с неустановленным виновником) и ждут решения суда.

Как отразить в проводках выявленные излишки при инвентаризации

Излишки в ходе инвентаризации, как правило, выявляются реже. Их учет ведется по рыночной стоимости, которую необходимо подтвердить одним из способов:

- Справкой общества, составленной на основании анализа цен на аналогичное имущество (накладные поставщиков, объявления о продаже схожих объектов в СМИ, справка из органов статистики и т.п.);

- Справкой, составленной независимым оценщиком (более предпочтительно).

Излишки ценностей по рыночной цене относят на прочие доходы и оприходывают проводкой:

- Дт 10 (41,01,50) Кт 91.1

Пересорт

Если в ходе ревизии выявлена недостача одной ценности и излишек другой, этот факт также необходимо отразить в учете.

Ситуация: При инвентаризации склада запчастей выявлена недостача трех втулок стоимостью 4 500 руб/шт, и излишек в виде трех форсунок стоимостью 6 700 руб/шт.

Отразим в учете:

| Дт | Кт | Сумма | Пояснение | Документ |

| 94 | 10.5 | 13 500,00 | Определена недостача втулок (списание ТМЦ проводки) | Опись ИНВ-3,ведомость ИНВ-19 |

| 10.5 | 94 | 20 100,00 | Оприходованы форсунки | Опись ИНВ-3,ведомость ИНВ-19 |

| 94 | 91.1 | 6 600,00 | Признаны прочие доходы | Бух.справка |

Отражение недостачи основных средств при инвентаризации по бухучету

Данные операции регламентированы Законом о бухучете (ст. 12), соответствующим Положением (п. 28), Методическими рекомендациями. В учете записи выполняются по месяцу окончания инвентаризации и утверждения ее итогов.

Учитывая величину, причины возникновения, наличие виновных субъектов недостачи основного средства либо списывается на убытки предприятия, либо относится на виновных субъектов, для чего требуется решение руководителя.

Бухгалтерскими проводками недостача основных средств при инвентаризации отображается следующим путем:

- Производится списание первоначальной стоимости: дебет 01 счета, субсчет «Выбытие» кредитуется с этим же счетом, субсчет объекты в эксплуатации

- Списывается амортизация: по дебету 02 счета «Амортизация», кредиту 01 счета (субсчет Выбытие)

- Производится списывание остаточной стоимости фонда: дебет 94 счета «Недостачи», кредит 01 счета

- Списывается произведенная дооценка: дебет 83 счета «Добавочный капитал» кредитуется с 94 счетом «Недостачи»

Когда виновные лица не определены, недостача основного средства причисляется к прочим расходам (дебет 91 счета – кредит 94 счета).

Если виновники неоправданного выбытия установлены, и взыскание недостачи предполагается с них, сумма относится в кредит 98 счета как доходы, которые поступят в будущем. Соответственно дебетуется 73 счет (расчеты по иным операциям с работниками, субсчет возмещение ущерба). При удержании недостачи с работника данный счет закрывается.

Отсутствие ОС выявлено при инвентаризации и вне ее: оформляем документы

Факт недостачи имущества, относящегося к числу ОС, может быть выявлен как в процессе проведения плановой инвентаризации, так и вне ее. В последнем случае обязательным становится назначение внеплановой проверки наличия имущества (п. 27 ПБУ по ведению бухучета, утвержденного приказом Минфина России от 29.07.1998 № 34н), которая должна:

- подтвердить факт отсутствия ОС;

- выявить причины этого обстоятельства;

- определить сумму возникшего в связи с этим ущерба;

- установить наличие/отсутствие виновных в утрате лиц.

ОС, как и любое имущество, используемое в процессе основной деятельности, закрепляется за материально ответственными лицами. Однако не всегда такие лица оказываются виноватыми в причинении работодателю ущерба. К числу исключающих вину обстоятельств относятся возникшие в ситуациях (ст. 239 ТК РФ):

- чрезвычайного характера;

- непринятия работодателем мер по обеспечению сохранности имущества.

Поэтому для правильного оформления выбытия недостающих ОС потребуется наличие:

- инвентаризационной описи ОС;

- сличительной ведомости;

- заключения инвентаризационной комиссии о причинах недостачи;

- решения руководителя о том, на чей счет будет отнесена сумма ущерба;

- акта о списании объекта;

- документа, выданного правоохранительным органом о невозможности установления виновных в утрате лиц, если ущерб причинен сторонними силами;

- решения суда о взыскании ущерба с работника или установленного правоохранительным органом стороннего лица, отказавшегося возместить причиненные убытки добровольно.

Вместе с тем работодатель может и отказаться от взыскания ущерба, причиненного работником (ст. 240 ТК РФ).

Недостача в проводках: корреспонденция и стоимость (в т. ч. первоначальная)

Корреспонденция счетов бухучета в проводках по недостаче основных средств отражает, с одной стороны, выбытие ОС, а с другой — за счет чьих средств это происходит. ОС — имущество амортизируемое, и на момент выявления его отсутствия может быть самортизировано либо полностью, либо частично. Поэтому прежде всего нужно определиться с величиной его остаточной стоимости — она-то и составит сумму причиненного исчезновением оборудования ущерба.

Формирование остаточной стоимости выбывающего ОС обычно отражается на отдельном субсчете счета 01, где показывается разница между первоначальной стоимостью и начисленной амортизацией. То есть недостача прибора в проводках будет отражена списанием первоначальной стоимости внутри счета 01 (Дт 01/выбытие Кт 01) и отнесением на счет 01 всей суммы амортизации, начисленной по этому ОС (Дт 02 Кт 01/выбытие).

Результат, получившийся после этих проводок по дебету субсчета 01/выбытие, подлежит списанию из учета проводкой Дт 94 Кт 01/выбытие. Применение счета 94 в этом случае обязательно, поскольку именно такая корреспонденция в проводке покажет — при инвентаризации выявлена недостача основных средств или их порча.

Дальнейшие бухгалтерские записи отразят, за чей счет будет учтена сумма возникшей недостачи:

- материально ответственного лица — Дт 73 Кт 94;

- стороннего физлица или юрлица — Дт 76 Кт 94;

- владельца пропавшего ОС — Дт 91 Кт 94.

Если утраченное ОС подвергалось переоценке и на счете 83 числится сумма его дооценки, то эту сумму следует списать проводкой Дт 83 Кт 84.

Инвентаризация основных средств (излишки и недостача)

3 июня 2014 Учет основных средств

Инвентаризация основных средств – процедура, необходимая каждому предприятию. Инвентаризация – это процесс сверки фактического наличия объектов основных средств и их местонахождения с данными бухгалтерского учета. Эта важна процедура позволяет выявить несоответствия учетных и фактических данных, выявить излишки и недостатки.

Порядок проведения процедуры регламентируется Методическими указаниями по инвентаризации имущества и финансовых обязательств.

Прежде, чем начать инвентаризацию, нужно подготовиться – проверить следующие моменты:

- Наличие и правильность заполнение документов по основным средствам: инвентарных карточек, инвентарных книг, описей и прочих документов;

- Наличие технической документации на основных средства;

- Наличие документов на арендованные объекты, а также на переданные в аренду.

Если какие-либо документы не найдены или испорчены, то их следует восстановить, получить или оформить.

Перед началом процедуры с материально-ответственных лиц берется расписка о том, что все объекты находятся по месту назначения и учтены.

Инвентаризация может проводиться в следующих случаях:

- Контрольная проверка;

- Смена материально-ответственного лица;

- Очередная плановая проверка и пр.

Порядок проведения инвентаризации основных средств

Данная процедура должна сопровождаться грамотным документальным оформлением.

Прежде всего, решение о проведении инвентаризации основных фондов закрепляется в приказе. Для этого существует унифицированная форма ИНВ-22. В этом приказе отмечается, какие активы подвергаются проверке, устанавливается дата проведения процедуры, а также состав инвентаризационной комиссии.

Образец приказа ИНВ-22:

Формирование инвентаризационной комиссии – это неотъемлемая часть данного процесса. В ее состав нужно включить представителей бухгалтерии, материально-ответственных лиц, представителей руководящего состава, сторонних лиц, не являющихся работниками данного предприятия. В функции сформированной комиссии входит контроль процесса инвентаризации, оформление необходимой документации и вынесение итогового заключения.

При наступлении указанной в приказе даты начинается проверка наличия и состояния основных фондов предприятия.

Комиссия осматривает все объекты, заносит в специальные инвентаризационные описи по форме ИНВ-1 сведения о проверенных объектах:

- Наименование,

- Назначение;

- Инвентарный номер;

- Технические и эксплуатационные показатели.

При инвентаризации зданий, сооружений, земельных участков проверяется наличие документов, подтверждающих нахождение этих объектов в собственности организации.

Инвентаризационные описи составляются в двух экземплярах: для бухгалтерии и для материально-ответственного лица.

При инвентаризации арендованных основных средств описи составляются в трех экземплярах, третий вариант описи передается непосредственному владельцу объекта.

На объекты основных средств, по которым в процессе инвентаризации выявлены расхождения, составляются сличительные ведомости по форме ИНВ-18.

Сличительная ведомость также составляется в двух экземплярах: для работников бухгалтерии, которые выполнят необходимые проводки по учету излишков и списанию недостачи, и для материально-ответственного лица.

Объекты, которые пришли в негодность и не подлежат восстановлению, отражаются в отдельной описи с указанием даты начала использования, а также причины, по которой они не пригодны к эксплуатации.

Объекты, находящиеся на ремонте, также отражаются отдельно, на эти основные средства заполняется акт инвентаризации незаконченных ремонтов по форме ИНВ-10.

Объекты, числящиеся в организации, но ей не принадлежащие, например, находящиеся на ответственном хранении, заносятся в отдельные сличительные ведомости.

Все документы по инвентаризации заверяются подписями материально-ответственных лиц и членов комиссии во главе с председателем.

Итоговые результаты инвентаризации основных средств заносятся в ведомость учета результатов форма ИНВ-26.

Бухгалтерский учет инвентаризации ОС

Результаты инвентаризации подлежат немедленному отражению в бухгалтерском учете предприятия. Выявленные излишки и недостача должны быть отражены с помощью бухгалтерских проводок в месяце, в котором была проведена инвентаризационная процедура.

Все выявленные излишки и недостача должны быть объяснены материально-ответственными лицами.

Бухучет излишков (проводки)

Излишки – это неучтенные в бухучете объекты.

Выявленные в процессе проведения инвентаризации излишки приходуются на счет учета основных средств (сч.01) в корреспонденции со счетом учета прочих доходов и расходов (сч.91). Принятие излишков на учет производится через 08 счет, так же, как и в случае поступления основных средств. Проводки по принятию излишков имеют вид: Д08 К91/1 и Д01 К08. Принимаются такие основные средства по средней рыночной стоимости на текущую дату.

Списание недостачи (проводки)

Выявленная недостача списывается с 01 счета в дебет счета 94 «Недостачи и потери от порчи ценностей». При списании объекта необходимо выполнить три шага:

- списать с 02 счета начисленную амортизацию по недостающему объекту (проводка Д02 К01/2),

- списать с 01 счета первоначальную стоимость недостающего объекта (проводка Д01/2 К01/1),

- списать с 01 счета остаточную стоимость недостающего объекта (проводка Д94 К01/2).

Для того чтобы списать объект, необходимо на 01 счете открыть субсчет 2, в его дебет перенести первоначальную стоимость недостающего объекта, а в его кредит начисленную амортизацию. После чего по кредиту сч.01/2 определится остаточная стоимость, которую и нужно списать в недостачу. Подробнее о процессе выбытия основных средств читайте в этой статье.

Далее возможны два пути развития:

- виновное лицо не установлено, в этом случае недостача списывается в прочие расходы проводкой Д91/2 К94. В данном случае должно быть документальное подтверждение отсутствия виновных лиц или же отказ от взыскания ущерба с виновного лица.

- виновное лицо установлено, в этом случае недостача списывается в дебет субсчета 2 счета 73 «Расчеты с персоналом по прочим операциям» проводкой Д73/2 К94. Далее работник либо вносит недостачу в кассу наличными деньгами (проводка Д50 К73/2) либо она удерживается из его зарплаты (проводка Д70 К73/2). Если с виновного лица взыскивается рыночная стоимость недостающего объекта, то разница между суммой недостачи и рыночной стоимостью относится на счет 98 «Доходы будущих периодов».

Бухгалтерские проводки по учету инвентаризации основных средств: