Содержание

- Росвоенипотека: как зарегистрировать личный кабинет на официальном сайте

- Для кого предназначена Росвоенипотека

- Условия участия в программе НИС, документы для оформления

- Категория граждан, уже включенных в программу:

- Требуемые документы

- Регистрационный номер участника НИС

- Личный кабинет участника НИС, его возможности

- Как начать пользоваться Личным Кабинетом участника НИС

- Как узнать сумму на счете

- Как отследить поданный пакет документов

- Как узнать сумму накоплений

- Что можно узнать по телефонам «Горячей линии» с официального сайта Росвоенипотеки:

- Предоставление военной ипотеки в 2020 году: как работает, условия и порядок оформления

- Что такое военная ипотека простыми словами и как она работает?

- Начисление и размер накоплений по военной ипотеке

- Кому положена военная ипотека и кто может участвовать в НИС?

- 11 шагов оформления военной ипотеки

- Шаг 1. Подбор недвижимости

- Шаг 2. Получение свидетельства участника НИС

- Шаг 3. Выбор банка и подача заявки на ипотеку

- Шаг 4. Оценка квартиры

- Шаг 5. Предоставление документов по недвижимости в банк

- Шаг 6. Заключение договора ипотеки

- Шаг 7. Проверка документов в ФГКУ «Росвоенипотека»

- Шаг 8. Заключение договора купли-продажи

- Шаг 9. Регистрация договора в Росреестре

- Шаг 10. Перечисление денег продавцу жилья

- Шаг 11. Передача документов в ФГКУ «Росвоенипотека»

- Свежие изменения и новости военной ипотеки 2020

- 15 банков, работающих с военной ипотекой в 2020 году и процентные ставки

- Частые вопросы

- Выводы

- 1.1. Обязательное участие в НИС. Кто является участником военной ипотеки по закону, независимо от желания военнослужащего

- Участие в НИС предусмотрено только для военнослужащих по контракту

- Сложность законодательства о накопительно-ипотечной системе

- Участие военнослужащих в накопительно-ипотечной системе

- Обязательные участники военной ипотеки

- Если эта статья оказалась для вас полезной, то ⬇

- Что такое военная ипотека

- Что за накопительно-ипотечная система

- Как попасть в реестр накопительно-ипотечной системы

- Свидетельство о праве на целевой жилищный заем

- Как происходит покупка жилья

- Как оформить военную ипотеку

- Если военный уволился

- Как снять обременение

- Рефинансирование военной ипотеки

- Налоговый вычет по военной ипотеке

- Если муж и жена — военнослужащие

- Раздел квартиры при разводе

- Запомнить

- Реестр по военной ипотеке. Включение/исключение участников НИС

- Основание для включения военнослужащего в реестр участников НИС

- Порядок включения участников НИС в Реестр

Росвоенипотека: как зарегистрировать личный кабинет на официальном сайте

Для военнослужащих вопрос жилья всегда остается актуальным.На помощь приходит военная ипотека, позволяющая иметь свой дом, избавившись от необходимости снимать общежитие. Чтобы иметь право приобретения квартиры, необходимо пройти регистрацию на Росвоенипотеке — официальном сайте, составить рапорт для выделения средств.

Для кого предназначена Росвоенипотека

Осенью 2005 года была создана накопительно-ипотечная система (НИС), решающая вопросы жилищного обеспечения военнослужащих.

Для функционирования НИС было создано ФГУ «Росвоенипотека» и официальный сайт.

Система имеет преимущества:

- Любой гражданин, проходящий службу, имеет право пользоваться программой. Получить целевой жилищный займ могут люди, обремененные семьей и одинокие солдаты, офицеры.

- Ипотечная кредитная ставка выгодно отличается от аналогичных, предлагаемых системой ипотечного кредитования.

- Право выбора жилья не зависит от прохождения службы, регистрации.

- Если солдат, офицер выбирает для покупки жилья регион не его текущей дислокации, он имеет право на получение служебной жилплощади на время работы.

Программа не лишена минусов:

- При взятии ипотечного кредита жилье будет находиться под залогом у кредитной организации до окончательной выплаты.

- Первоначальный взнос за жилье — фиксированная сумма, зависит от вида жилплощади, не подлежит изменению под влиянием обстоятельств (наличием или отсутствием семьи, выслуги лет, офицерского звания).

- При увольнении по причине, отличной от льготных выслуг, полностью погашается оставшаяся сумма.

Условия участия в программе НИС, документы для оформления

Следующие категории граждане имею право претендовать на вступление:

- Прапорщики, офицеры, граждане, имеющие контракт с 2005 г.

- Находящиеся в запасе и вернувшиеся к работе после 2005 г.

- Служащие по долгосрочным контрактам при сроке их действия более 5 л.

- Сверхсрочники с контрактом, заключенным повторно после принятия ФЗ № 117.

- Сотрудники ФСБ (кадровые), статус которых был приравнен к военнослужащим.

- Сотрудники МЧС (при прохождении службы в военизированных подразделениях).

- Военные, уволенные в запас из-за инвалидности или состояния здоровья, наступившего при прохождении ВС.

- Сотрудники МО, уволенные из рядов ВС из-за расформирования ВЧ. Срок их службы должен быть более 3 лет.

Чтобы стать участником, нужно подать рапорт или заявление.

Категория граждан, уже включенных в программу:

- Офицерский состав, имеющий оконченное ВОУ, представленный к званию после 2005 включительно.

- Проходящие службу по контракту, срок действия которого начался после 2005 г.

- Проходившие службу прапорщиками, мичманами со сроком работы после 2005 г не менее трех лет.

Всем остальным необходимо подать рапорт с просьбой присоединиться к программе.

После подачи рапорта открывается аккумулирующий счет, где начисляются средства. Затем данные заносятся в реестр и им присваивается номер регистрации.

Требуемые документы

Военнослужащий пишет заявление для участия, указывая следующие данные:

- Свои инициалы полностью.

- Документ (паспорт).

- Присвоенное звание, должность согласно приказу об оформлении.

- Номер войсковой части.

Прочие данные потребуются уже при оформлении жилищного займа.

Подписанное командиром части заявление передается Местному Управлению, занимающемуся вопросами обеспечения жилплощадью служащих младшего, среднего и высшего командного звенаю. Вносится в реестр НИС ФГКУ Росвоенипотеки.

По истечении 12 суток будет вынесено решение, о чем также будет сообщено его подателю. Чтобы проследить ход бумаги, можно обратиться к официальному сайту Росвоенипотеки, где прописывается статус документа:

- Получен, находится на стадии рассмотрения.

- Проходит необходимую юридическую экспертизу.

- Ожидает подписи у руководителя организации.

- Отправлен курьером (прописывается название курьерской службы, номер отправления).

После принятия положительного решения военному присваивается регистрационный номер и акумулирующий счет.

Регистрационный номер участника НИС

Регистрационный номер включает 20 цифр, к нему привязывается счет участника, на котором происходит зачисление, движение денег.

Ими можно распоряжаться:

- Копить сумму для покупки квартиры, потом приобрести жилплощадь.

- После 3 лет оформить ипотечный кредит по системе льготного кредитования Росвоенипотеки.

Поступления денег происходят поквартально, начиная с момента, когда человек становится участником системы.

Если у офицера есть накопления, их можно учесть при начальном взносе — это возможность купить более дорогую квартиру. Размер накоплений регламентируется Законом о ФБ и пересматривается каждый год.

На официальном сайте Росвоенипотеки можно отслеживать деньги в личном кабинете.

Личный кабинет участника НИС, его возможности

Любой военнослужащий может зарегистрироваться на Росвоенипотеке, официальном сайте и осуществлять следующие действия:

- Регулярно узнавать сумму на счете.

- Отслеживать величину начислений, размер доступных средств.

- Фиксировать информацию о начисленных средствах, об удержаниях.

- Запросить с официального сайта Росвоенипотека справку о начислениях, удержаниях.

- Есть обратная связь с организацией, можно задавать вопросы, вносить дополнения, пожелания.

Единственным неудобным моментом, по словам служащих, считают слишком долгое время отклика на высланные запросы, которое составляет один месяц.

Срок ответа регламентирован нормативно-правовыми документами.

Как зарегистрироваться на официальном сайте ФГУ Росвоенипотека, войти в Личный Кабинет

Процедура регистрации проста, она не займет много времени. Необходимо:

- Перейти по вкладке «Личный кабинет», которая расположена справа на главной странице официального сайта, нажать «Регистрация».

- В открывшемся окне ввести все запрашиваемые данные, нажать активную кнопку «Зарегистрироваться».

- Когда все будет введено, процесс регистрации займет несколько секунд.

- Система запросит подтверждение, прислав ссылку на почтовый ящик пользователя. Если у регистрирующегося нет электронной почты, необходимо ее завести. После регистрации опции доступны пользователю на официальном сайте Росвоенипотеки.

- Уделите внимание паролю, он должен быть уникальным, содержать нужное количество символов.

После прохождения всех этапов регистрация завершенн.

Как начать пользоваться Личным Кабинетом участника НИС

После завершения регистрации на официальном сайте Росвоенипотеки пользователь увидит четыре основных вкладки Личного Кабинета:

- Профиль пользователя. Здесь можно скорректировать или дополнить информацию о человеке, изменить ранее введенный пароль (потребуется подтверждение через электронную почту).

- Раздел «Ваши вопросы» — любой может запросить о программе кредитования, правилах начисления, удержаниясредств, выдаче жилищного займа. Можно открыть форму «Типовые вопросы и ответы по НИС», где пользователь найдет интересующую информацию.

- Раздел «Запросы». Во вкладке можно подать запрос о состоянии своего счета, затребовать оформление дубликата (электронного) Свидетельства. Если у военнослужащего существует задолженность, он сможет получить данные по ней.

- «Дополнительные услуги» -официальный сайт Росвоенипотека информирует о программах для членов системы.

При полностью правильно заполненном профиле все вкладки Личного Кабинета будут доступны.

Как узнать сумму на счете

Размер взноса, перевод денег строго регламентируются Правительством РФ и составляет фиксированную сумму.

После появления в списках, на счет участника начинают приходить денежные поступления.

- Чтобы проверить состояние, необходимо направить во вкладке официального сайта «запросы» заявку.

- Ежегодно до 15.04 в Личный кабинет Росвоенипотеки поступает обязательная информация о текущем состоянии счета.

- Можно отправить аналогичный запрос командованию части, где проходит службу военнослужащий РА.

Как отследить поданный пакет документов

После регистрации человек обязан находиться в системе не менее 3 лет. По истечении срока он может ходатайствовать о получении жилищного займа и написать заявление командиру части с просьбой выдать Свидетельство НИС.

Затем он подает заявление о предоставлении жилищного займа, где указывается:

- Инициалы заявителя (фамилия, имя, отчество полностью).

- Удостоверение офицера, данные паспорта (копии).

- Копия Свидетельства НИС.

- При наличии заключенного брака — Свидетельство.

- Согласие супруги (супруга) о вступлении в ипотеку, взятии жилищного займа. Допускается брачный контракт.

Участник может отслеживать пакет документов на официальном сайте Росвоенипотеки, указав свои данные в левой части страницы: «Сведения об этапах рассмотрения и оформления документов».

Как узнать сумму накоплений

Уточнить размер имеющихся средств можно тремя способами:

- Согласно распоряжению Правительства РФ № 665, 07.07.2005, каждый региональный орган жилищного обеспечения имеет показатели о состоянии счета. Командующий воинской частью ежегодно до 15.04 направляет запрос, получает все данные об именных накопительных счетах сотрудников. Достаточно написать рапорт командиру части и получить ответ.

- На официальном сайте Росвоенипотеки публикуются средние значения накоплений на 01.01 каждого года, зависящие от срока наступления оснований для выплат. К полученной сумме требуется прибавить ежемесячный взнос, конечный результат будет искомой суммой.

- В Личном Кабинете можно отправить запрос, через установленное время получить всю информацию.

Помимо Личного Кабинета и фиксированных вкладок, на официальном сайте Росвоенипотеки прописаны телефоны «Горячей линии».

Что можно узнать по телефонам «Горячей линии» с официального сайта Росвоенипотеки:

- Подача, оформление документов.

- Общие вопросы функционирования НИС:

- Общие положения.

- Условия предоставления жилищных займов.

- Открытие, ведение накопительного счета.

- Порядок получения средств.

- Образцы документов для приобретения жилого помещения.

- Другие функции, которые прописаны законодательством РФ.

По любым юридическим вопросам, можете прокунсультироваться по следующим номерам: Москва и область Санкт-Петербург и область Бесплатно по России 8 (800) 350-84-13 — доб. 462

Предоставление военной ипотеки в 2020 году: как работает, условия и порядок оформления

Военная ипотека позволяет военнослужащим приобрести собственный дом или квартиру в начале службы, не проживая с семьей в съемном жилье. При этом расходы на покупку покрываются за счет государства. Рассмотрим условия военной ипотеки в 2020 году, кто может, а кому нельзя участвовать в Накопительно-ипотечной системе. Расскажем все тонкости приобретения жилья по военной ипотеке за 11 шагов.

Что такое военная ипотека простыми словами и как она работает?

Военная ипотека — это целевой кредит на покупку готового или строящегося жилья для военнослужащих, который субсидируется государством. Для этих целей была создана специальная государственная структура — ФГКУ «Росвоенипотека», которая находится под контролем Министерства обороны РФ.

Приобрести жилье по военной ипотеке может военнослужащий, который участвует в Накопительной ипотечной системе (далее НИС). Воспользоваться преимуществами программы не смогут только солдаты, проходящие срочную службу в армии.

Простыми словами, военная ипотека — это обычная ипотека, которая отличается только тем, что ежемесячные платежи вносит не заемщик, а государство.

НИС представляет собой комплекс мер, который осуществляется несколькими государственными органами:

- Министерство обороны.

- Росвоенипотека.

- АИЖК (ДОМ.РФ).

В основе реализации программы лежит Федеральный закон «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» № 117-ФЗ, принятый 20.08.2004.

Суть и условия, по которым работает программа военной ипотеки:

- Участие в НИС в обязательном или добровольном порядке принимают военнослужащие, которые подходят под определенные параметры.

- На военнослужащего открывается персональный накопительный счет, на который ему ежегодно перечисляют определенную сумму.

- Сумма не зависит от зарплаты, должности, звания военного, каждый участник программы получает одинаковый размер накоплений, которые ежегодно индексируются.

- Перечисление средств осуществляет Росвоенипотека в течение срока службы военного — максимум 20 лет.

- Через 3 года после создания счета, участник программы получает свидетельство о праве целевого жилищного займа (ЦЖЗ), и может использовать накопившуюся сумму для уплаты первоначального взноса банку по ипотеке.

- Далее государство ежемесячно перечисляет кредитору 1/12 часть от суммы ежегодного накопительного взноса на погашение ипотеки.

- Деньги программы разрешается тратить только по целевому назначению — на покупку квартиры или частного дома, погашение ипотеки. Жилье можно приобрести в любом регионе РФ. Купить земельный участок без постройки нельзя.

- Недвижимость должна быть пригодной для проживания, в хорошем состоянии, с отдельной кухней и санузлом, с подведенным водоснабжением.

Мнение эксперта Александр Николаевич Григорьев Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов. Военнослужащий, который приобрел по военной ипотеке дом, квартиру или комнату в другом регионе, не теряет право на служебное жилье. Оформив недвижимость в собственность, он может сдавать ее в аренду и получать дополнительный доход.

Начисление и размер накоплений по военной ипотеке

После включения в реестр НИС, на военнослужащего открывается счет и присваивается уникальный 20-значный номер. Росвоенипотека переводит денежные средства на счет военного, а по присвоенному номеру он может отследить размер накоплений.

Информация с регистрационным номером высылается бумажным письмом на адрес воинской части. Если письмо не пришло, узнать уникальный номер участника НИС можно в кадровом подразделении части.

Перечисление средств на счет производится ежемесячно в размере 1/12 части от размера годового взноса. Общая сумма накоплений военного зависит от времени его участия в программе и размера ежегодного взноса, который устанавливается по военной ипотеке Правительством РФ.

Максимальная сумма военной ипотеки

В 2020 году банки готовы предложить максимальную сумму военной ипотеки в размере 3 100 000 рублей. Сумма, которая будет одобрена банком, зависит от возраста военного, размера государственных выплат. В 2108 году максимальная сумма составляла 2 200 000 рублей.

Мнение эксперта Александр Николаевич Григорьев Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов. Согласно статистике, субсидированной суммы не всегда хватает на покупку жилья, и большинство военных добавляют 7-9% от стоимости жилья из собственных средств.

В таблице ниже мы представили 15 банков, которые работают с военной ипотекой, отсортированных по максимальной сумме кредита. Самую крупную сумму денег готов выдать банк Зенит — 3,1 млн рублей.

| Банк | Макс. Сумма, млн. рублей |

|---|---|

| Банк Зенит | 3.100 |

| Уралсиб | 2.837 |

| Севергазбанк | 2.600 |

| ДОМ.РФ | 2.593 |

| Банк Открытие | 2.549 |

| Связь Банк | 2.524 |

| РНКБ | 2.510 |

| Сбербанк | 2.502 |

| Банк Россия | 2.500 |

| Промсвязьбанк | 2.486 |

| Россельхозбанк | 2.485 |

| ВТБ | 2.450 |

| Газпромбанк | 2.401 |

| Абсолютбанк | 2.290 |

| Банк Санкт-Петербург | 2.170 |

Ежегодная индексация и сумма накоплений в 2020 году

Сумма денежных средств ежегодно индексируется. В 2020 году размер накоплений по военной ипотеке составляет 288 410,0 рублей. Ежемесячная сумма составляет 24 034 рублей. Для сравнения, в 2019 году размер накоплений составил 280 009,7 рублей. За год сумма выросла на 3%, или на 8 400 рублей.

В таблице вы можете видеть, как менялась сумма ежегодного взноса по военной ипотеке за последние годы.

| Год | Сумма, млн. |

|---|---|

| 2019 | 280009.7 |

| 2018 | 268465.6 |

| 2017 | 260141 |

| 2016 | 245880 |

| 2015 | 245880 |

| 2014 | 233100 |

| 2013 | 222000 |

| 2012 | 205200 |

| 2011 | 189800 |

| 2010 | 175600 |

| 2009 | 168000 |

| 2008 | 89900 |

| 2007 | 82800 |

График начислений по военной ипотеке по годам с 2007 по 2019 год

Как и где посмотреть накопления?

Узнать накопления по военной ипотеке можно на сайте Росвоенипотеки:

Необходимо пройти регистрацию по ссылке, и ввести 10 последних цифр 20-значного регистрационного номера в разделе «Запросы в ФГКУ Росвоенипотека». Подробная пошаговая инструкция есть на сайте Росвоенипотеки. Заявку будут рассматривать в течение 1 месяца в соответствии с законодательством.

Когда можно воспользоваться средствами?

Использовать средства на военную ипотеку, накопленные на индивидуальном счете, разрешается только через 3 года после вступления в НИС.

Это касается ипотеки. Однако если военный решит использовать средства программы на покупку жилья без ипотеки, он сможет получить накопленные деньги на счет только через 20 лет выслуги. Военный может получить средства и раньше этого срока при определенных обстоятельствах, если срок службы составит не менее 10 лет (об этом расскажем в конце статьи).

Кому положена военная ипотека и кто может участвовать в НИС?

Офицеры, прапорщики и мичманы становятся участниками НИС в обязательном порядке, если они соответствуют установленным критериям. Им нужно только проконтролировать, не забыли ли их включить в программу, так как каждый пропущенный год будет стоить определенной суммы денег.

Требования к обязательным участникам НИС предусмотрены следующие:

- Поступление на службу с 1 января 2005 года – для офицеров, служащих по контракту.

- Служба не менее 3-х лет с 01.01.2005 года – для мичманов и прапорщиков.

- Получение первого офицерского звания, начиная с 01.01.2005 года – для выпускников военных образовательных заведений (офицеров).

- Получение первого офицерского звания в связи с поступлением на военную службу по контракту на должность, предусматривающую звание офицера с 01.01.2005.

- Получение первого звания офицера военнослужащими, в связи с назначением на должность, предусматривающую звание офицера, продолжительность службы по контракту которых составляет менее 3-х лет.

Военная ипотека полагается и другим военнослужащим. Для вступления в НИС им необходимо подать начальству соответствующий рапорт.

Подать рапорт на вступление в НИС в добровольном порядке могут:

- Выпускники военных учреждений, окончившие их после 01.01.2005, но заключившие свой первый контракт до этого срока.

- Солдаты, матросы, старшины, сержанты, если они подписали второй контракт не раньше 01.01.2005.

- Мичманы и прапорщики, которые прослужили по контракту менее 3-х лет до 01.01.2005.

Подача рапорта на участие в НИС

Для вступления в Накопительно-ипотечную систему военные, которые могут участвовать в программе в добровольном порядке, подают командиру части рапорт на включение в реестр участников НИС.

К рапорту прикладывают:

- Копию паспорта.

- Копию контракта (солдаты, матросы, сержанты, старшины прикладывают 2-й контракт).

В рапорте военнослужащий просит внести его в реестр участников НИС, а также указывает:

- Ф.И.О.

- Воинское звание.

- Должность.

- Дату и подпись.

Командир части передает пакет документов в Росвоенипотеку. Документы проверяют, и вносят военнослужащего в НИС. В течение 3 месяцев ведомство направляет военному письмо о его включении в систему. В том же письме сообщается регистрационный номер участника программы.

Образцы рапортов и заявлений для военных при участии в НИС

Образцы необходимых рапортов для вступления в НИС и использование накопленных средств вы можете скачать с нашего сайта по ссылкам ниже.

- Рапорт о вступлении в НИС

- Рапорт на получение свидетельства участника НИС

- Рапорт о возникновении права на использование средств ЦЖЗ

11 шагов оформления военной ипотеки

Пробыв 3 года в качестве участника НИС, контрактник может подыскивать жилье, банк и договариваться с Росвоенипотекой о переводе целевых выплат на ипотечный счет.

Нижеизложенная информация актуальна для покупки вторичной недвижимости, для новостроек процесс приобретения немного отличается, но суть остается одинаковой. Рассмотрим порядок оформления военной ипотеки.

Шаг 1. Подбор недвижимости

Если после вступления в НИС прошло 3 года, служащий может самостоятельно подыскивать недвижимость. Жилье должно обязательно располагаться на территории РФ. Правила программы разрешают приобретать вторичное жилье или квартиру в новостройке.

Шаг 2. Получение свидетельства участника НИС

Военнослужащий должен получить свидетельство, удостоверяющее право участника программы на получение ЦЖЗ. Для этого он пишет на имя командира части еще один рапорт, в котором просит выдать данный документ.

В рапорте служащий указывает, в каком регионе планирует покупать недвижимость, и какое именно это будет жилье (дом, квартира). Образец рапорта можно скачать по ссылке выше.

В свидетельстве должно быть указано:

- Информация об участнике программы.

- Размер накопленной суммы на счету военного.

- Размер ежемесячной суммы субсидии.

- Максимальный срок, на который выдается целевой жилищный займ.

Свидетельство имеет силу в течение 6 месяцев. За это время военному необходимо полностью оформить ипотеку и отправить документы в Росвоенипотеку для перевода первого взноса банку. Если по какой-либо причине контрактник не смог найти жилье до выдачи свидетельства, он может сделать это после получения документа на руки .

Шаг 3. Выбор банка и подача заявки на ипотеку

Военный выбирает банк для выдачи кредита с наиболее выгодными условиями. В 2020 году по программе военной ипотеки работают все крупные банки — Сбербанк, Газпромбанк, Россельхозбанк, ВТБ и другие. После выбора банка военнослужащий подает заявление на ипотеку.

Банк рассчитывает предварительную сумму, которая может быть одобрена заемщику, и предоставляет перечень документов, необходимых для оформления ипотеки.

Мнение эксперта Александр Николаевич Григорьев Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов. Срок, на который выдается ипотека военным, не может превышать 20 лет. На момент погашения ипотеки заемщику не должно быть более 45 лет. Исходя из этих требований устанавливается общий срок погашения ипотеки и сумма ежемесячных платежей. Следовательно, чем больше лет заемщику, тем больше он должен будет платить каждый месяц за ипотеку.

К заявлению о выдаче кредита необходимо приложить:

- Паспорт заемщика.

- Свидетельство участника программы, подтверждающее право заявителя на целевой жилищный займ.

К заявлению прикладываются копии, оригиналы следует держать при себе. С основным пакетом документов для ипотеки в Сбербанке а также любом другом банке (они идентичные практически в каждом случае) вы можете ознакомиться из этой статьи на нашем сайте.

Шаг 4. Оценка квартиры

Перед оформлением ипотеки производится обязательная оценка недвижимости. Обращаться за оценкой лучше в аккредитованные банком компании. В этом случае банк примет оценочный альбом без нареканий.

Шаг 5. Предоставление документов по недвижимости в банк

Банк проверяет документы на недвижимость, оценивает ее юридическую чистоту. При положительном результате проверки кредит одобряют.

Шаг 6. Заключение договора ипотеки

На военнослужащего открывается специальный счет для внесения первого взноса.

На данном этапе подписывается 2 договора:

- Ипотечный договор

- Договор целевого жилищного займа.

Недвижимость переходит в залог банку, на нее накладывается обременение.

Шаг 7. Проверка документов в ФГКУ «Росвоенипотека»

Банк отправляет пакет документов в Росвоенипотеку, где его проверяют еще раз. Если все в порядке, ведомство подписывает договор со своей стороны и перечисляет банку первоначальный взнос на открытый ранее счет. В дальнейшем государство будет раз в месяц вносить платежи по кредиту за заемщика.

К сведению: Ежемесячная сумма военной ипотеки в 2020 году составляет 24 034 рублей.

Шаг 8. Заключение договора купли-продажи

Продавец и покупатель недвижимости заключают договор купли продажи. Расчет производится безналичным путем на счет продавца в банке или через банковскую ячейку наличными. Деньги за жилье продавец получает только после того, как права на объект перейдут новому владельцу.

Шаг 9. Регистрация договора в Росреестре

После покупки жилья, военный оплачивает госпошлину и регистрирует право собственности в Росреестре с отметкой об обременении.

Шаг 10. Перечисление денег продавцу жилья

После регистрации договора купли-продажи, его предоставляют в банк. Банк переводит деньги за недвижимость продавцу на расчетный счет или выдает наличными через банковскую ячейку.

Шаг 11. Передача документов в ФГКУ «Росвоенипотека»

Банк передает все документы в Росвоенипотеку:

- Выписка из ЕГРН.

- Кредитный договор с датой выдачи и графиком платежей.

- Договор купли-продажи, зарегистрированный в Росреестре.

Свежие изменения и новости военной ипотеки 2020

В 2018 году в бюджете НИС образовался дефицит в размере 90 млрд. рублей. Также возросло число судебных разбирательств из-за плохой информированности военных о программе и нарушения сроков включения в реестр НИС.

В связи с этими обстоятельствами, в 2020 году планируется внести ряд изменений в программу ипотеки для военнослужащих. Рассмотрим основные нововведения, которые отразятся на участниках Накопительно-ипотечной системы.

Изменения в условиях обязательного участия

10 ноября 2018 года было принято постановление Правительства № 1345, согласно которому военные, поступившие на службу с 01.07.2019 года, будут автоматически включаться в реестр Накопительно-ипотечной системы.

Рассчитывать на автоматическое включение в программу могут солдаты, сержанты, матросы и старшины, после 3 лет службы по контракту или после присвоения первого офицерского звания. Проект находится на стадии доработки, следим за новостями.

10 лет выслуги

В разработке находится законопроект, согласно которому контрактники могут использовать средства военной ипотеки на покупку жилья только через 10 лет выслуги.

Мнение эксперта Александр Николаевич Григорьев Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов. Основанием для их принятия указана необходимость обеспечения сбалансированности расходов государственного бюджета, которые выделяются на обеспечение участников НИС жильем в зависимости от срока их выслуги. Пока что неизвестно, вступят изменения в силу, или нет, однако рекомендуем использовать средства военной ипотеки уже сегодня.

Повышение процентных ставок

До 2020 года многие банки уже несколько раз поднимали ставки по военной ипотеке в след за ключевой ставкой. В текущем году также ожидается повышение процентных ставок по ипотечным кредитам, которое неизбежно коснется и военной ипотеки. В первом квартале 2020 года процентные ставки для участников НИС находятся в пределах 8,8-11,5%.

Рефинансирование

В 2018 году несколько банков запустили программы рефинансирования военной ипотеки. Ожидается, что тенденция сохранится, и к программе присоединится большинство крупных банков. Процентные ставки при рефинансировании ипотеки для военнослужащих также варьируются от 8,8% до 11,5%. Однако они также могут увеличится вслед за ключевой ставкой ЦБ РФ.

Переход на проектное финансирование и эскроу счета

В 2019 году государство провело реформу долевого строительства. Согласно реформе, расчет с застройщиками теперь осуществляется через эскроу-счета и проектное финансирование. С 01.07.2019 строительные компании в обязательном порядке стали получать деньги от покупателей квартир на специальный банковский счет. Они смогут использовать их только после сдачи объекта в эксплуатацию.

Застройщики будут вынуждены использовать собственные или заемные средства для строительства объекта, что повлечет увеличение цен на квартиры в новостройках. В след за этим будут расти цены и на вторичку.

Эксперты Ипотекунадо.ру советуют реализовать средства военной ипотеки в первой половине 2020 года, пока цены на недвижимость не начали расти.

Для удобства восприятия грядущие изменения представлены в таблице.

| Ранее | В 2019 году | |

|---|---|---|

| Участие в НИС | После присвоения первого офицерского звания зачисляли в НИС автоматически. Солдаты, сержанты, матросы и старшины пишут рапорт на включение в НИС. | Автоматическое зачисление после 3 лет службы или после присвоения первого звания офицера. |

| Разрешение на получение ипотеки | После 3 лет участия в НИС. | После 10 лет службы. |

| Сумма ежегодных взносов | Постоянно индексируются. В 2018 — 268 465,60 рублей. | 280 009,70 рублей. |

15 банков, работающих с военной ипотекой в 2020 году и процентные ставки

Выгодные условия по военной ипотеке в Сбербанке — здесь можно взять ипотеку под 9,5%. Сумма ипотеки до 2,502 млн рублей, срок до 20 лет. Займ можно использовать как на покупку готового жилья, так и на приобретение квартиры в ипотеку в новостройке.

Процент по кредиту в банке «Открытие» — 9,2%. Эта ставка действует и при ипотеке на покупку как вторичного, так и первичного жилья.

Не так щедр «ВТБ24» — по ипотечному договору за любое жилье банк возьмет 9,8%.

АИЖК (ДОМ.РФ) устанавливает ставку по военной ипотеке в размере 10,3%. Максимальная сумма займа, которую готово предоставить общество – 2 593 000 рублей (для сравнения: максимальный «военный» кредит в «Уралсибе» составляет 2 837 000 рублей).

В таблице приведены условия и ставки 15 крупных банков, которые работают с военной ипотекой, актуальные на 1 квартал 2020 года.

Частые вопросы

Рассмотрим наиболее частые вопросы, возникающие при вступлении в НИС и использовании средств военной ипотеки.

Копить или купить?

По истечении 3-х лет участия в НИС, каждый контрактник сталкивается с выбором: использовать накопленные средства на ипотеку, или копить деньги на счете, и после 20 лет выслуги получить деньги на банковский счет, и использовать их на покупку недвижимости без ипотеки?

Взвесим преимущества и недостатки каждого из вариантов.

1. Копить

Преимущества:

- Нет переплаты по кредитным процентам.

- В случае увольнения не придется погашать оставшийся долг по ипотеке самостоятельно. Теряются только накопления.

- Появляется возможность покупки недвижимости без использования ипотеки или с минимальным использованием заемных средств.

- Чем дольше копишь — тем больше денег можно внести на первоначальный взнос и тем меньше кредит.

- После 20 лет службы можно вывести средства на счет и использовать их по своему усмотрению.

Недостатки:

- Отсрочка покупки собственной недвижимости, расходы на съемную квартиру в случае отсутствия служебного жилья.

- Полная потеря накоплений в случае увольнения по собственному желанию или нарушению условий контракта, если общий срок службы по контракту менее 20 лет.

- Риск повышения цен на рынке недвижимости.

- Уменьшение суммы военной ипотеки пропорционально возрасту. Банки будут предоставлять ипотеку для контрактников старше 25 лет на менее выгодных условиях.

2. Купить

Преимущества:

- Не нужно ждать 20 лет, можно купить квартиру в ипотеку здесь и сейчас.

- Возможность дополнительного дохода от сдачи недвижимости в аренду, если есть служебное или собственное жилье.

- Нет риска увеличения ставок по ипотеке в будущем.

- Нет риска, если цены на недвижимость начнут расти.

- Главной причиной роста цен на недвижимость в ближайшем будущем станут изменения в законодательстве о долевом строительстве. Выше мы уже говорили, что скоро застройщики будут строить дома за счет заемных средств. Деньги дольщиков будут заморожены на счете строительной компании в банке до ввода объекта в эксплуатацию. Это неизбежно повлечет увеличение стоимости квартир сначала на первичном, а потом и на вторичном рынках.

Недостатки:

- Переплата банку в виде процентов.

- В случае увольнения придется выплачивать кредит самостоятельно. Ставка по ипотеке может быть также повышена при разрыве контракта по вине военнослужащего.

Как еще можно распорядиться средствами?

Контрактник вправе не тратить полагающиеся ему средства на кредиты, а копить их на счете. Затем воспользоваться всей суммой целиком, вложив ее в покупку жилья без взятия кредита.

Получить полную сумму военнослужащий сможет по окончании службы, если к этому времени его выслуга составит более 20 лет. Накопленные средства можно получить и не дожидаясь 20-летней выслуги.

Для этого есть следующие основания:

- 45-летний возраст военнослужащего.

- Увольнение из-за болезни, которая не позволяет продолжить службу.

- Увольнение контрактника-участника НИС, прослужившего по контракту более 10 лет, если у него нет собственного жилья.

- Выход в отставку по причине реструктуризации Министерства обороны.

Решив забрать накопления, военнослужащий идет в банк и открывает специальный счет. Это можно сделать только в том кредитном учреждении, которое работает с военной ипотекой. Затем в Росвоенипотеку подается рапорт, и в течение 90 дней после его получения деньги отправляются на счет в банке.

Мнение эксперта Александр Николаевич Григорьев Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов. Обналичить эти средства не удастся. Поскольку это целевой займ, то независимо от того, оформляется военная ипотека или нет, потратить деньги можно только на жилье. Если оно окажется более дорогим, чем рассчитывал контрактник, погашать разницу он будет уже из собственных сбережений.

Если во время службы участник НИС погиб, умер или был признан судом умершим (или безвести пропавшим), право на накопленную сумму переходит к:

- Его супруге.

- Несовершеннолетним детям (родным или приемным).

- Детям любого возраста, если они получили инвалидность до 18-летия.

- Иждивенцам военнослужащего.

Что будет с военной ипотекой после увольнения?

Участнику программы, который прослужил по контракту менее 20 лет, придется вносить платежи по ипотеке самостоятельно. Также его обяжут вернуть всю сумму платежей, внесенных за него государством по договору целевого жилищного займа.

Исключения бывают, если продолжительность военной службы участника более 10 лет, и военнослужащий был уволен по следующим причинам:

- Достижение 45-летнего возраста.

- Признание военного ограниченно годным или не годным к военной службе.

- Организационно-штатные перестановки.

- Невозможность проживания члена семьи военного по состоянию здоровья в месте прохождения службы.

- Изменение места службы военнослужащего.

- Необходимость ухода за больными родственниками.

- Необходимость ухода за ребенком, не достигшим 18-летнего возраста, которого военнослужащий (-ая) воспитывает без матери (отца).

- В случае смерти военного государство выплачивает ипотеку до полного погашения.

Мнение эксперта Александр Николаевич Григорьев Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов. Если военный был уволен по состоянию здоровья, семейным обстоятельствам или по достижению предельного срока службы, он может получить жилье в собственность после 10 лет выслуги. При этом платежи по ипотеке продолжит вносить государство.

Выводы

Военная ипотека — вопрос сложный, со многими тонкостями и ограничениями. Наша редакция постаралась вникнуть в данный вопрос и подать информацию максимально доступно.

Подведем самые главные выводы из статьи в виде краткого списка:

- Вступить в НИС можно через 3 года службы по контракту, после получения офицерского звания или после назначения на должность офицера.

- Обязательных участников включают в НИС автоматически, остальные служащие подают рапорт на добровольное участие в программе.

- Взять военную ипотеку разрешается только после 3-х лет участия в НИС. Возможно увеличение срока выслуги до 10 лет в 2020 году.

- Сумма взноса ежегодно индексируется и растет. В 2020году размер выплат составляет 288 410 рублей.

- Можно не брать ипотеку, а использовать деньги на покупку жилья без кредита после 20 лет выслуги.

- Жилье разрешается приобрести в любом регионе РФ, и сдавать его в аренду.

- В случае увольнения без уважительной причины участник программы будет выплачивать ипотеку самостоятельно, а также будет обязан вернуть государству ранее уплаченную за него сумму по ипотеке.

1.1. Обязательное участие в НИС. Кто является участником военной ипотеки по закону, независимо от желания военнослужащего

admin 14.10.2018

НИС, Участники

Участие в НИС предусмотрено только для военнослужащих по контракту

Участниками НИС могут стать только военнослужащие, проходящие военную службу по контракту.

Военная служба, а значит и военная ипотека, предусмотрена в следующих государственных органах:

⭐ Министерство обороны Российской Федерации (Минобороны России, код 10)

⭐ Федеральное агентство специального строительства (Спецстрой России, код 14)

⭐ Федеральная служба войск национальной гвардии Российской Федерации (Росгвардия, код 20)

⭐ Министерство Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий (МЧС России, код 30)

⭐ Федеральная служба безопасности Российской Федерации (ФСБ России, код 40)

⭐ Федеральная служба охраны Российской Федерации (ФСО России, код 50)

⭐ Служба внешней разведки Российской Федерации (СВР России, код 60)

⭐ Главное управление специальных программ Президента Российской Федерации (ГУСП, код 80)

⭐ Генеральная прокуратура Российской Федерации (Генпрокуратура, код 81)

⭐ Следственный комитет Российской Федерации (СК России, код 82)

Сложность законодательства о накопительно-ипотечной системе

По данному вопросу – обязательное участие в накопительно-ипотечной системе жилищного обеспечения военнослужащих, в различных публикациях много ошибок, путаниц, которые основаны на «вольной» трактовке положений закона, в том числе со стороны жилищных органов Минобороны. Достаточно распространённой ошибкой является схема, по нашему мнению — ошибочная, размещённая на сайте Минобороны РФ и смешавшая понятия участия в НИС, с одной стороны, и основания для включения в реестр возникновения права на участия в НИС – с другой стороны. Между тем, Верховный суд РФ неоднократно отмечал, что право и обязанность на участие в НИС нельзя путать с основаниями для включения в реестр, которые не устанавливают новых участников НИС, в том числе и обязательных.

Вот эта схема:

Такое понимание привело к тому, что многие военнослужащие, которых в принудительном порядке включили в состав НИС, вынуждены были обращаться в суд и в судебном порядке добиваться исключения из Реестра (аннулирование записи о включении в Реестр).

Вторая причина некоторой запутанности заключается в самой структуре Закона о НИС: перечисляя участников, в одном и том же пункте содержатся как добровольные, так и обязательные участники.

Участие военнослужащих в накопительно-ипотечной системе

Для того, чтобы избежать ошибок, необходимо строго руководствоваться законом о НИС, в статье 9 которого перечислены категории военнослужащих, имеющих право на участие в НИС:

Статья 9. Участники накопительно-ипотечной системы

- К участникам накопительно-ипотечной системы относятся следующие военнослужащие:

1) лица, окончившие военные профессиональные образовательные организации или военные образовательные организации высшего образования и получившие в связи с этим первое воинское звание офицера начиная с 1 января 2005 года, при этом указанные лица, заключившие первые контракты о прохождении военной службы до 1 января 2005 года, могут стать участниками, изъявив такое желание;

2) офицеры, призванные на военную службу из запаса или поступившие в добровольном порядке на военную службу из запаса и заключившие первый контракт о прохождении военной службы начиная с 1 января 2005 года;

3) прапорщики и мичманы, общая продолжительность военной службы по контракту которых составит три года начиная с 1 января 2005 года, при этом указанные лица, которые заключили первые контракты о прохождении военной службы до 1 января 2005 года и общая продолжительность военной службы по контракту которых по состоянию на 1 января 2005 года составляла не более трех лет, могут стать участниками, изъявив такое желание;

4) сержанты и старшины, солдаты и матросы, заключившие второй контракт о прохождении военной службы не ранее 1 января 2005 года, изъявившие желание стать участниками накопительно-ипотечной системы;

5) лица, окончившие военные образовательные учреждения профессионального образования в период после 1 января 2005 года до 1 января 2008 года и получившие первое воинское звание офицера в процессе обучения, могут стать участниками, изъявив такое желание;

6) лица, получившие первое воинское звание офицера в связи с поступлением на военную службу по контракту на воинскую должность, для которой штатом предусмотрено воинское звание офицера, начиная с 1 января 2005 года, при этом указанные лица, получившие первое воинское звание офицера до 1 января 2008 года, могут стать участниками, изъявив такое желание;

7) военнослужащие, получившие первое воинское звание офицера в связи с назначением на воинскую должность, для которой штатом предусмотрено воинское звание офицера, начиная с 1 января 2005 года, общая продолжительность военной службы по контракту которых составляет менее трех лет, при этом указанные лица, получившие первое воинское звание офицера до 1 января 2008 года, могут стать участниками, изъявив такое желание;

8) военнослужащие, окончившие курсы по подготовке младших офицеров и получившие в связи с этим первое воинское звание офицера начиная с 1 января 2005 года, общая продолжительность военной службы по контракту которых составляет менее трех лет, при этом указанные лица, получившие первое воинское звание офицера до 1 января 2008 года, могут стать участниками, изъявив такое желание.

Смотрите также статью 1.2. Добровольное участие в НИС. Кто может стать участником военной ипотеки, изъявив такое желание.

Теперь из этого перечня необходимо выделить тех, кто является участником НИС в силу закона, независимо от волеизъявления самого военнослужащего.

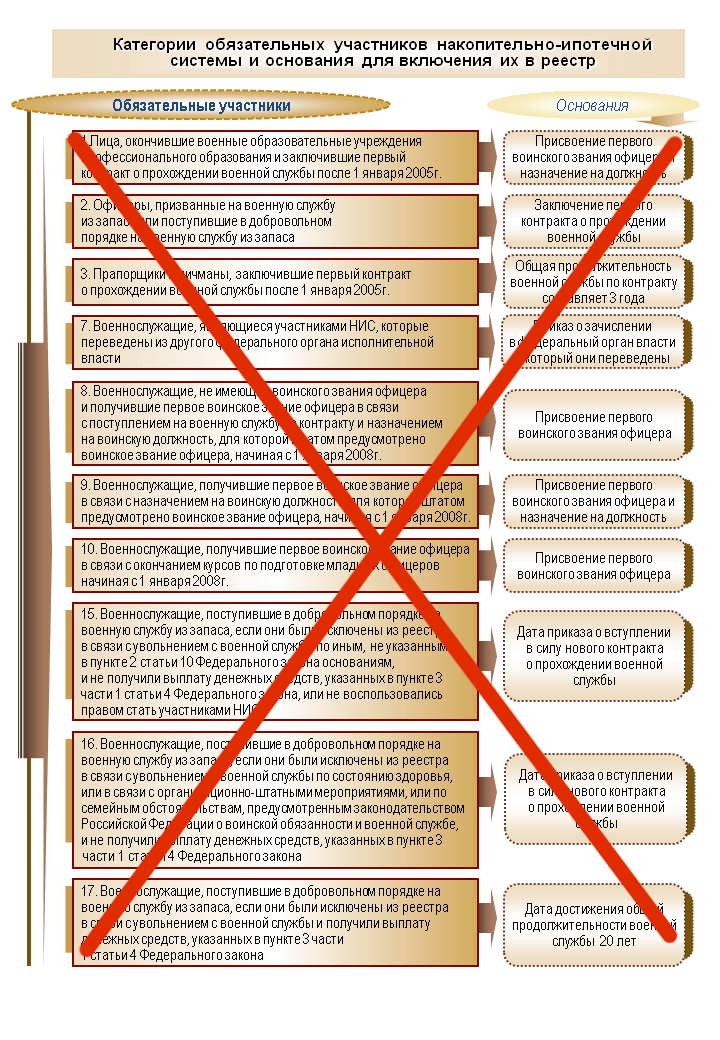

Обязательные участники военной ипотеки

![]()

| Категория (в скобках указан пункт Закона № 117) |

(1)) Лица, окончившие военные профессиональные образовательные организации или военные образовательные организации высшего образования и получившие в связи с этим первое воинское звание офицера начиная с 1 января 2005 года |

|

| Основания для включения в реестр | получение первого воинского звания офицера | |

| Дата возникновения основания для включения в реестр | дата присвоения первого воинского звания офицера | |

![]()

| Категория |

(2)) Офицеры, призванные на военную службу из запаса или поступившие в добровольном порядке на военную службу из запаса и заключившие первый контракт о прохождении военной службы начиная с 1 января 2005 года |

|

| Основания для включения в реестр | заключение первого контракта о прохождении военной службы | |

| Дата возникновения основания для включения в реестр | дата вступления в силу первого контракта о прохождении военной службы | |

![]()

| Категория |

(3)) Прапорщики и мичманы, общая продолжительность военной службы по контракту которых составит три года начиная с 1 января 2005 года |

|

| Основания для включения в реестр | общая продолжительность их военной службы по контракту три года | |

| Дата возникновения основания для включения в реестр | дата достижения 3 лет общей продолжительности их военной службы по контракту | |

| Категория |

(6)) Лица, получившие первое воинское звание офицера в связи с поступлением на военную службу по контракту на воинскую должность, для которой штатом предусмотрено воинское звание офицера, начиная с 1 января 2005 года |

|

| Основания для включения в реестр | получение первого воинского звания офицера | |

| Дата возникновения основания для включения в реестр | дата присвоения первого воинского звания офицера | |

| Категория |

(7)) Военнослужащие, получившие первое воинское звание офицера в связи с назначением на воинскую должность, для которой штатом предусмотрено воинское звание офицера, начиная с 1 января 2005 года, общая продолжительность военной службы по контракту которых составляет менее трех лет |

|

| Основания для включения в реестр | получение первого воинского звания офицера | |

| Дата возникновения основания для включения в реестр | дата присвоения первого воинского звания офицера | |

| Категория |

(8)) Военнослужащие, окончившие курсы по подготовке младших офицеров и получившие в связи с этим первое воинское звание офицера начиная с 1 января 2005 года, общая продолжительность военной службы по контракту которых составляет менее трех лет |

|

| Основания для включения в реестр | получение первого воинского звания офицера | |

| Дата возникновения основания для включения в реестр | дата присвоения первого воинского звания офицера | |

Остались вопросы? Запишись на онлайн-консультацию к опытному военному адвокату — специалисту в области военной ипотеке

Записаться

Обсудить статью на форуме

Если эта статья оказалась для вас полезной, то ⬇

⬇ Сделай репост, расскажи о ней своим друзьям в социальных сетях — пусть они тоже почитают! ⬇ Подпишись на рассылку. Никакого спама. Только о жилье для военных. Не чаще 1 раза в месяц. Отписка одним кликом навсегда. Гарантия защиты вашего E-mail. ⬇ Поставь оценку! Лучше пятёрку, конечно.

В России действует государственная программа субсидирования ипотеки для военных.

Светлана Фатеева работает с экспертами по льготным программам

Пока гражданин служит, кредит за него выплачивает государство. Это и есть главное отличие военной ипотеки от гражданской.

Но все слишком сложно — нужно разобраться в требованиях к участникам и изучить тонкости. Я работаю с экспертами госпрограмм на покупку жилья и знаю, как все устроено. Расскажу о том, что это за программа и как военному принять в ней участие.

Что такое военная ипотека

Чтобы повысить престиж воинской службы, государство помогает военным приобрести свое жилье. Оно как бы говорит: «Служи мне долго и честно, а я тебе помогу с жильем». Военный сам выбирает квартиру, а государство выдает ипотеку и платит по ней, пока военный служит. Если он выполнит все условия программы, квартира остается в его собственности. Если нет, например решит досрочно уволиться со службы, придется вернуть все бюджетные деньги и выплатить кредит самостоятельно. И это главный минус этой программы.

В вооруженных силах России служат по призыву или по контракту. Льготная программа распространяется только на тех, кто заключил контракт. Она не зависит от семейного положения, детей или наличия другой недвижимости. Даже если у человека уже есть квартира, но он служит по контракту, он имеет право на военную ипотеку.

Государство не ограничивает военного в месте покупки жилья: если служит на Чукотке, а квартиру хочет купить в Москве, так можно.

Купить квартиру по программе военной ипотеки может любой, кто участвует в специальной программе накопительно-ипотечной системы.

Что за накопительно-ипотечная система

Это система жилищного обеспечения военнослужащих. Благодаря ей военнослужащий может получить целевой жилищный заем и купить собственное жилье. Государство дает эти деньги безвозмездно на время службы.

Целевой жилищный заем состоит из накопительной и инвестиционной частей. Для накопительной части государство перечисляет взносы из федерального бюджета на именной счет каждого участника накопительно-ипотечной системы. Сумму годового взноса индексируют с учетом инфляции в начале года. Инвестиционную часть накоплений государство передает в доверительное управление государственной компании. Она инвестирует их в разрешенные активы: государственные ценные бумаги, акции российских эмитентов, ипотечные ценные бумаги. Взносы зачисляются на счет ежемесячно, а доход от инвестирования — каждый квартал.

В первое время эти деньги только копятся. Через три года их можно использовать для первоначального взноса по ипотеке и обслуживания кредита, но они все равно пока еще будут принадлежать государству. Когда военный прослужит не менее 20 лет или уволится после 10 лет службы по уважительным основаниям, например если его часть расформировали, они станут его собственностью. Если уволится раньше, деньги придется вернуть.

Государство поручило исполнять эту программу Росвоенипотеке. Это специальное подразделение Минобороны, которое сопровождает программу информационно и контролирует ее.

У Росвоенипотеки есть свой сайт с личным кабинетом участника накопительно-ипотечной системы. Через него проверяют состояние накопительного счета, наличие обременений или график погашения задолженности

Как попасть в реестр накопительно-ипотечной системы

Чтобы получить заем, нужно стать участником накопительно-ипотечной системы и иметь основания для включения. Для этого необходимо выполнить три условия: служить в вооруженных силах по контракту, быть гражданином РФ и попасть в специальный реестр участников программы.

Кто может стать участником программы. Участвовать могут не все, а только определенные законом категории военнослужащих, например:

- офицеры и выпускники военных вузов и училищ, заключившие контракт;

- прапорщики и мичманы, прослужившие по контракту три года;

- сержанты, старшины, солдаты, матросы, которые заключили второй контракт;

- военнослужащие из запаса, которые заключили второй контракт;

- сотрудники Росгвардии, СОБР, ОМОН, вневедомственной охраны — они приравнены к военнослужащим.

Какие нужны основания. Даже если военнослужащий принадлежит к нужной категории, он попадет в реестр участников, только когда для этого появятся основания. Их перечень указан в законе. Например, если окончил военный вуз, заключил контракт и получил первое воинское звание офицера или прослужил по контракту как мичман больше трех лет.

За этим следит воинская часть: оформляет данные, заводит личную карточку участника накопительно-ипотечной системы и прикрепляет ее к личному делу.

После этого департамент жилищного обеспечения Минобороны РФ вносит военного в реестр. А Росвоенипотека выдает уведомление, где указан его регистрационный номер, и открывает на этот номер именной накопительный счет. По номеру на сайте Росвоенипотеки легко проверить сумму на именном счете, которая накопилась к этому моменту за счет взносов и инвестирования. Номер счета заносится в личное дело военного.

Программа начала работать только с 2005 года, и автоматически к ней подключают тех, у кого появляются основания. Но у многих военных основания возникли еще до того, как программа появилась, например если человек служит уже 30 лет. Такие военные могут подать рапорт на имя командира воинской части, чтобы участвовать в программе добровольно.

Чтобы подать документы для включения в реестр, потребуются:

- Личная карточка участника накопительно-ипотечной системы.

- Копия рапорта для военнослужащих, которые подавали рапорт.

- Копия паспорта военнослужащего.

- Копия контракта о прохождении военной службы.

По закону военного должны включить в реестр накопительно-ипотечной системы в течение трех месяцев с даты возникновения основания, но на практике может быть по-другому из-за волокиты и пересылки документовВ контракте прописан срок службы и звание военнослужащего

Свидетельство о праве на целевой жилищный заем

Спустя три года с того момента, как военный попал в накопительно-ипотечную систему, он может получить целевой жилищный заем. Для этого он подает рапорт на имя командира воинской части и в течение трех месяцев получает свидетельство. Со свидетельством он может пойти в банк и получить ипотеку для покупки жилья. Если у него уже есть кредит на жилье, он может погасить его накопленными на счете деньгами.

Свидетельство действует ограниченный срок — 6 месяцев. Если за это время военный не успеет купить жилье или использовать деньги с накопительного счета, свидетельство придется получать заново.

Сумму, которая накопилась за это время, можно узнать в личном кабинете участника накопительно-ипотечной системы.

Как происходит покупка жилья

Для покупки жилья военный может использовать целевой жилищный заем, материнский капитал и личные сбережения. Иногда даже хватает только займа, например если военный решил воспользоваться накоплениями в конце срока службы и добавил свои сбережения. Если средств не хватает — можно взять кредит. В стоимости жилья военного никто не ограничивает. Если он готов выплачивать ежемесячно большую сумму ради квартиры в центре Москвы, он может ее купить.

Банк выдает кредит военному на такой срок, чтобы он мог погасить его до конца службы. Многие банки считают 45 лет как предельный возраст пребывания на службе и выдают кредит на срок, оставшийся до момента, пока военному не исполнится 45 лет. Это условие и процентная ставка банка учитываются при расчете суммы кредита.

Например, военнослужащий оформляет военную ипотеку под 9,5% годовых на 20 лет. Размер ежемесячной выплаты в 2019 году — 23 334 Р. С такими выплатами максимальная сумма кредита составит 2 502 000 Р.

Как оформить военную ипотеку

Чтобы оформить кредит, понадобится паспорт гражданина РФ и свидетельство о праве на получение целевого жилищного займа. Вот как это выглядит по шагам:

- Военный выбирает банк и подходящее жилье. Это может быть квартира в новостройке, вторичное жилье, частный дом или таунхаус.

- Заключает предварительный договор купли-продажи с продавцом или долевого участия с застройщиком.

- Подписывает кредитный договор с банком. В банке для него открывается счет.

- Заключает договор целевого жилищного займа с Росвоенипотекой, после чего на счет в банке переводятся деньги с накопительного счета. Эта сумма предназначена для первоначального взноса.

- Регистрирует право собственности с двойным обременением в пользу государства и банка. Предоставляет в банк свидетельство о праве собственности и выписку из ЕГРН. Оформляет страхование имущества.

- Банк переводит деньги продавцу квартиры: целевой жилищный заем и сумму ипотечного кредита.

- Военный предоставляет свидетельство о праве собственности и выписку из ЕГРН в Росвоенипотеку. Росвоенипотека перечисляет ежемесячные платежи автоматически на счет банка, который выдал кредит, и платит за обслуживание. Это происходит за счет денег, которые продолжают поступать на накопительный счет участника накопительно-ипотечной системы. Военную ипотеку рассчитывают так, чтобы взносы покрывали ежемесячные платежи и за военным не копился долг.

Дополнительные расходы по оформлению ипотечного кредита оплачивает военнослужащий:

- Имущественное страхование — 0,3–0,5% от суммы кредита.

- Оценка — от 3000 Р.

- Госпошлина: 2000 Р — регистрация прав собственности, 1000 Р — регистрация договора купли-продажи, 300 Р — выписка из ЕГРН.

Если военный уволился

Его исключают из накопительно-ипотечной системы. Если к этому моменту он уже получил право использовать свои накопления, возвращать деньги в федеральный бюджет не придется. Если взял кредит и еще не выплатил, оставшуюся часть будет гасить за свой счет.

Также имеет значение, как военный уволился. По закону он получает право использовать накопления, если уволился по уважительным основаниям. Если уволился без уважительных оснований, должен вернуть все потраченные на него деньги.

По уважительным основаниям. К ним относится служба больше двадцати лет либо не меньше десяти лет при условии, что военный:

- достиг предельного возраста пребывания на военной службе;

- военно-врачебная комиссия признала его ограниченно годным к службе;

- уволен в связи с организационно-штатными мероприятиями;

- уволен по семейным обстоятельствам, например если второй супруг тоже военнослужащий и его переводят в другое место.

Также уважительным основанием считается признание военно-врачебной комиссией военного не годным к службе.

Если военный погиб, умер либо признан безвестно отсутствующим, его исключают из программы. Семья может принять на себя обязательства по ипотеке и продолжить погашать кредит за счет начислений на его накопительный счет.

При досрочном увольнении по уважительным основаниям накопительный счет участника закрывается, но остается право на получение дополнительных денежных накоплений. Их можно использовать для погашения военной ипотеки или на другие нужды.

Для расчета суммы дополнительных накоплений учитывают ежемесячную базовую выплату текущего года и количество месяцев и дней, которые оставалось прослужить до выслуги в 20 лет. Сумма перечисляется единовременно в течение трех месяцев после подачи заявления. Она идет на погашение задолженности по целевому жилищному займу и ипотеке или на указанные военным реквизиты.

Например, военный увольняется по состоянию здоровья в ноябре 2018 года. Продолжительность его выслуги к моменту увольнения — 10 лет 3 месяца. Это значит, что до 20 лет он не дослужил 9 лет и 9 месяцев. Ежемесячная выплата в 2018 году — 22 372 Р, то есть сумма дополнительных накоплений за оставшийся срок составит 2 617 524 Р.

Если он увольняется по уважительным основаниям, но право на использование еще не наступило, вернуть долг нужно в течение десяти лет. В этом случае проценты не начисляются. Возвращать долг он будет каждый месяц. Платеж будет считаться так:

Ежемесячный платеж = сумма долга по целевому жилищному займу / 120 месяцев

Без уважительных оснований. Если военный уволился, но еще не получил право использовать накопления, он становится должником перед государством. Теперь он обязан вернуть все деньги по договору целевого жилищного займа: первоначальный взнос и все ежемесячные перечисления в счет погашения ипотеки.

Если военный уволен по основаниям из пункта 76 порядка погашения ЦЖЗ, например лишен воинского звания или перестал быть гражданином РФ, то на долг начисляются проценты по ставке ЦБ РФ на дату исключения из накопительно-ипотечной системы. Вернуть долг нужно в течение 10 лет со дня увольнения.

При повторном восстановлении. По закону военнослужащие, которые уволились по окончании контракта после 18 марта 2017 года и снова поступили на военную службу, не теряют деньги на накопительном счете за предыдущий срок участия в накопительно-ипотечной системе.

Если военный купил жилье с использованием целевого жилищного займа и ипотеки, уволился по окончании контракта, а затем заключил новый контракт и восстановился на военной службе, он перестает быть должником. В этом случае он должен самостоятельно погасить лишь выплаты по кредиту за период между контрактами.

Как снять обременение

Квартира, купленная с использованием целевого жилищного займа и ипотечного кредита, — собственность военного, но находится в залоге у банка и государства. То есть чтобы свободно распоряжаться собственностью, нужно снять два обременения.

Обременение в пользу государства снимается в двух случаях: если у военнослужащего возникло право использовать накопления или если он уволился без уважительных оснований и вернул долг. После этого в течение 30 дней Росвоенипотека направляет в Росреестр заявление о снятии обременения в пользу государства.

Как только заявление поступило в Росреестр, в течение 3 рабочих дней он снимает обременение в пользу государства и подтверждает это документом.

Информацию о снятии обременения можно получить, направив запрос через личный кабинет на сайте Росвоенипотеки

Военным, исключенным из реестра накопительно-ипотечной системы до 1 января 2016 года, и тем, кто вернул средства целевого жилищного займа и продолжает службу, нужно подать заявление на снятие обременения с квартиры в Росвоенипотеку.

После этого в течение 30 рабочих дней Росвоенипотека направляет заявление в Росреестр о погашении ипотеки в пользу государства. А после подтверждения из Росреестра отправляет участнику накопительно-ипотечной системы уведомление.

Обременение в пользу банка снимается после погашения кредита. Этот вопрос военный решает с банком в порядке, который указан в кредитном договоре.

Рефинансирование военной ипотеки

Военную ипотеку можно рефинансировать — перевести в другой банк с меньшей процентной ставкой по кредиту. На счете продолжит накапливаться сумма, которую можно использовать по своему усмотрению после возникновения права использовать накопления.

Рефинансировать можно не в любом банке, а только в тех, в которых разрешило государство.

При рефинансировании военной ипотеки Росвоенипотека закрывает обязательства по старому кредиту и не может в этот же месяц платить новому кредитору. Поэтому первый раз новому банку платит сам военный. Обычно это сумма не выше той, что государство ежемесячно выплачивает за военного по ипотеке. Также на плечи военного лягут расходы на имущественное страхование и госпошлину.

Налоговый вычет по военной ипотеке

По военной ипотеке тоже можно получить налоговый вычет, но при одном условии: если заемщик использовал для покупки жилья собственные средства. Оформить налоговый вычет на бюджетные деньги не получится.

Размер вычета — 13% от максимально возможной суммы 2 миллиона рублей. Если заемщик использовал 2 миллиона рублей собственных средств, он получит 260 000 рублей.

На покупку квартиры за 3 600 000 Р оформлена военная ипотека. Первоначальный взнос за счет накоплений участника накопительно-ипотечной системы — 865 468 Р, своих средств — 292 532 Р. Еще военный получил кредит в банке на 2 442 000 Р. То есть налоговый вычет можно оформить только с 292 532 Р. 13% от этой суммы — 38 029 Р.

Если муж и жена — военнослужащие

Если оба супруга — участники накопительно-ипотечной системы, каждый из них имеет право заключить с Росвоенипотекой договор целевого жилищного займа и купить жилье в общую собственность.

Если жилье покупается в ипотеку, на супругов оформляется кредитный договор, где один из супругов указан как основной заемщик. В этом случае Росвоенипотека перечисляет средства целевых жилищных займов на его банковский счет.

Раздел квартиры при разводе

Имущество, приобретенное в браке, считается совместно нажитым и подлежит разделу при разводе. Исключение — имущество, которое куплено за счет денег, имеющих специальное целевое назначение. По закону квартира по военной ипотеке не совместно нажитое имущество, так как при ее покупке использованы средства целевого жилищного займа. Та часть квартиры, которая куплена на эти средства, разделу не подлежит.

Если в семье один военный, бывшие супруги будут делить пополам только личные вложения, которые использовались при покупке жилья. Если есть брачный договор или документальное подтверждение размера участия одного из супругов, делить личные вложения могут в других пропорциях.

Но в судебной практике появились случаи, когда суд делит квартиру в равных долях. Вот как решают этот вопрос:

- квартиру делят на равные доли, а бывшие супруги оформляют отдельный кредит на каждую долю;

- квартира остается в собственности военного, но он выплачивает супруге денежную компенсацию за ее долю;

- банк выставляет квартиру на продажу. На вырученные средства бывшие супруги погашают кредит и делят остаток между собой.

Запомнить

- Получить кредит можно спустя три года участия в накопительно-ипотечной системе.

- Свидетельство участника накопительно-ипотечной системы действует шесть месяцев. Если за это время не купить жилье, придется оформлять свидетельство заново.

- На покупку квартиры можно использовать целевой жилищный заем, ипотечный кредит, материнский капитал и собственные средства.

- Если военнослужащий уволится до того, как наступит право на использование накоплений, он обязан вернуть государству сумму по договору целевого жилищного займа.

- На квартиру накладывают сразу два обременения: в пользу государства и банка.

- Военную ипотеку тоже можно рефинансировать.

Реестр по военной ипотеке. Включение/исключение участников НИС

Реестр военной ипотеки или реестр участников НИС — это база по включенным в накопительно-ипотечную систему военнослужащим, которая ведется регистрирующим органом федерального органа исполнительной власти, в котором федеральным законом предусмотрена военная служба. Реестр содержит сведения о каждом участнике программы НИС. В каждом военном ведомстве свой регорган. Реестр формируется и ведется в соответствии с Постановлением Правительства РФ от 21.02.2005г. №89.

Основание для включения военнослужащего в реестр участников НИС

Основанием для включения в Реестр является наступление законодательно определенного основания. В реестр включаются:

- лица, получившие военное образование и подписавшие свои первые контракты после 1 января 2005 года. Датой возникновения основания для включения в Реестр НИС является дата, когда был подписан приказ о присвоении первого офицерского звания;

- офицеры, которые призвались из запаса. Датой основания будет число, когда был подписан приказ, в котором сказано о том, что первый контракт вступил в силу;

- мичманы, а также прапорщики, прослужившие трехлетний срок. Наступлением оснований является дата, когда военнослужащий прослужил три года по контракту;

- сержанты, старшины, матросы, а также солдаты, второй контракт которых был подписан после 2005 года, в добровольном порядке. Также в реестр могут быть внесены служители Родине с военным образованием, которые окончили военные образовательные учреждения после 2005 года;

- прапорщики и мичманы, общий стаж в армейских рядах по договору у которых равен трем годам начиная с 2005 года, если они подписали первые контракты до наступления 2005 года и имели выслугу менее 3 лет по состоянию на 1 января 2005 года. Этой категории лиц необходимо будет в письменной форме обратиться к вышестоящему руководству и выразить свое желание быть включенным в реестр.

Контрактники, офицеры, включаемые в реестр, делятся на две категории участников программы: добровольных и обязательных. Чтобы контрактника/офицера включили в реестр добровольно, ему следует написать рапорт-обращение вышестоящему командованию, с приложением копии паспорта и первого контракта, возможно, потребуется также копия второго контракта, все зависит от основания для включения и требований регистрирующего органа ФОИВ.

Порядок включения участников НИС в Реестр

После включения участников госпрограммы НИС в Реестр, каждому военнослужащему-участнику Росвоенипотека открывает специальный именной накопительный счет. Данный счет создается для жилищного обеспечения контрактников/офицеров и на нем учитываются деньги в течение всего периода военной службы.

А именно, на этот счет поступают деньги:

- из бюджета, в виде взносов, выделяемых государством;

- инвестиционный доход, от доверительного управления, осуществляемого управляющими компаниями, отобранными в результате конкурсных процедур;

- иные поступления, которые не запрещаются НПА РФ (здесь следует особо отметить, что об иных реальных источниках финансирования именного счета, помимо указанных выше двух, Военному переезду неизвестно).

Средства, которые поступают всем офицерам/контрактникам, включенным в реестр госпрограммы НИС, можно использовать для покупки жилой недвижимости. Также средства можно копить, чтобы забрать их «на руки» и при наступлении права на использование накоплений (20 лет военной выслуги, в т.ч. с учетом льготной выслуги; увольнение с выслугой более 10 календарных лет выслуги по льготным статьям) приобрести в свою собственность ту недвижимость, которая будет отвечать запросам участника военной ипотеки.

Кроме того, участникам госпрограммы предоставлена возможность воспользоваться услугами банков-партнеров Росвоенипотеки и приобрести квартиру или дом с землей (таун-хаус) с добавлением земных средств. Также не запрещено приобретать квартиру в строящемся доме.

Из Реестра НИС исключаются:

- офицеры/контрактники, уволенные со службы;

- военнослужащий в случае гибели либо признании безвестно отсутствующим или умершим;

- военнослужащие, обеспечиваемые жильем указом или распоряжением Президента РФ (т.н. «особые» случаи).

Если участника НИС переводят из одного федерального органа исполнительной власти в другой (где также законом предусмотрена военная служба) — данные об участнике госпрограммы НИС перенаправляются в регорган по новому месту службы.