Содержание

- Рефинансирование ипотечного кредита в Сбербанке в 2020 году: условия, документы и ставки после снижения

- Рефинансирование в Сбербанке

- Какие кредиты можно рефинансировать

- Условия и требования

- Пошаговая процедура рефинансирования в 2020 году

- Выгода рефинансирования кредита и пример расчета

- Возможный отказ по перекредитованию

- Подводя итоги

- Рефинансирование ипотеки в Сбербанке, взятой в Сбербанке

- Что такое рефинансирование

- Рефинансирование ипотеки других банков Сбербанком: условия и требования

- Как сделать рефинансирование ипотеки в Сбербанке

- Процесс выдачи жилищного кредита, а также процентные ставки по рефинансированию ипотеки в сбербанке 2017

- Можно ли дважды рефинансировать ипотеку в Сбербанке?

- Можно ли повторно рефинансировать ипотеку?

- Рефинансирование кредита в Сбербанке 2020: сегодня можно снизить ставку до 12,9%

- Рефинансирование кредитов в Сбербанке для физических лиц

- Какие кредиты можно рефинансировать в Сбербанке

- Кто может сделать рефинансирование кредитов в Сбербанке

- Какие документы нужны для рефинансирования кредита в Сбербанке

- Как оформить рефинансирование кредита в Сбербанке

- Кредитный калькулятор

- Выгодно ли сегодня проводить перекредитование

- Что нужно для рефинансирования кредита в Сбербанке — выводы

- Сбербанк обновил ставки кредита на рефинансирование в 2020 году

- Ставки рефинансирования кредита в Сбербанке на сегодняшний день

- Калькулятор кредита

- Условия кредитования

- Как работает перекредитование займов в Сбербанке

- Как получить кредит на рефинансирование в Сбербанке

- Выводы: плюсы и минусы рефинансирования кредитов Сбербанка

- Особенности рефинансирования ипотеки в Сбербанке

- Условия рефинансирования ипотеки «Сбера»

- Предъявляемые требования

- Подготовка пакета документации для рефинансирования 2019

- Процедура оформления: Пошагово

- Вывод

- Особенности рефинансирования в Сбербанке ипотеки, взятой в Сбербанке в 2020 году

- Какие займы можно перекредитовать

- Требование к заемщику

- Необходимые документы, которые потребуются

- Когда может быть отрицательный результат

- Как быстро рефинансировать ипотеку Сбербанка в 2019 году: основные моменты

- Суть процедуры

- Рефинансирование ипотеки Сбербанка

- Альтернативная схема рефинансирования

- Как рефинансировать ипотеку в Сбербанке в 2019 году

- Рефинансирование ипотечных кредитов

- Требования к заемщикам

- Необходимые документы

- Требования к рефинансируемым кредитам

- Получение и погашение задолженности

Рефинансирование ипотечного кредита в Сбербанке в 2020 году: условия, документы и ставки после снижения

Приветствуем! Сегодня речь пойдет о возобновленной и обновленной программе рефинансирования в Сбербанке. Вы узнаете, что изменилось в этой программе в 2020 году, существенные условия, процентную ставку после снижения и требования банка, а так же, как по шагам происходит рефинансирование ипотеки в Сбербанке.

Рефинансирование в Сбербанке

Рефинансирование ипотеки – это оформление и получение займа с более выгодной процентной ставкой с целью погашения кредита в финансовом учреждении с более высокими процентами. По сути, это перекредитование, которое позволяет намного легче и быстрее погасить ранее оформленный кредит. Стоит понимать, что рефинансирование может быть выгодным, если разница между установленными процентными ставками будет составлять 2-3%.

В России достаточно много банков предлагают рефинансирование ипотеки, в число которых входит Сбербанк – один из популярных и доверенных банков страны. Если получится провести рефинансирование в данном учреждении, можно получить серьезную выгоду. Самое главное соответствовать определенным требованиям и выполнить установленные банком условия.

Рефинансирование в Сбербанке позволяет:

- Объединить ипотеку с другими видами кредитования, в том числе и кредитную карту, в один большой кредит и перевести их все в Сбербанк;

- Снижается долговая нагрузка на семью за счет снижения ежемесячного платежа;

- Повышается удобство обслуживания кредитов – оплачивается все в Сбербанке единым платежом в одну дату и на один счет;

- Можно получить еще 1 млн. рублей на личные цели, ремонт, например, под ипотечную ставку, которая гораздо выгоднее потребительского кредита;

- Рефинансирование можно провести без согласия первичного кредитора и без промежуточного обеспечения;

- Не надо представлять справку об остатке задолженности по кредитам;

- Принять в залог готовый дом с землей;

- Допустимо изменение валюты, что позволяет перевести валютный кредит в рублевый.

Важно! Рефинансировать ипотеку желательно после полного возврата НДФЛ по имущественному вычету на квартиру и после того, как вы сделали возврат процентов по ипотеке. В противном случае могут, возникнут проблемы с налоговой. Особенно если вы не только рефинансируете ипотеку, но и другие кредиты или берете сумму на личные цели.

Какие кредиты можно рефинансировать

На данный момент Сбербанк предоставляет возможность консолидировать в одном кредите не только ипотеку, но и иные займы, ранее полученные в разных финансовых учреждениях.

При помощи такой программы кредитования, как «Рефинансирование под залог недвижимости» можно перекредитовать:

- Один ипотечный кредит;

- До пяти других различных кредитов. К ним относятся:

- Потребительский кредит;

- Кредитная карта;

- Автокредит;

- Карта с овердрафтом.

Важно! Наличие ипотечного кредита здесь является обязательным условием.

Сбербанк предоставляет возможность провести рефинансирование как под залог квартиры, так и загородного дома с участком, таунхауса или комнаты.

Условия и требования

У данного финансового учреждения есть особые условия, по которым проводится перекредитование ипотеки в Сбербанке. Только при четком их соблюдении можно рассчитывать на выгодный перевод кредита.

Требование к залогу

- Квартира или дом должны быть построенными. Если на руках еще нет свидетельства, то рефинансирование ипотеки невозможно. Банк не принимает в залог права требования.

- Недвижимость, по рефинансируемой ипотеке, должна быть заложена в другом банке. После погашения задолженности возникает обязательство в 2 месяца оформить залог на это жилье в пользу Сбербанка.

- Если есть в собственности другое жилье без обременения, то его можно также отдать в залог банку и произвести рефинансирование ипотеки. Это особенно актуально для тех, у кого объект еще не введен в эксплуатацию и не построен.

Требования к кредитам

- Отсутствие текущей просрочки и просрочек за прошедшие 12 месяцев (допускается 1 до 30 дней или не более 3 до 5 дней);

- Выдан более 6 месяцев назад до даты подачи заявки;

- До окончания кредита остается более чем три месяца;

- Если рефинансируется кредит Сбербанка, то подача должна быть в том же территориальном банке, где оформлялся этот кредит.

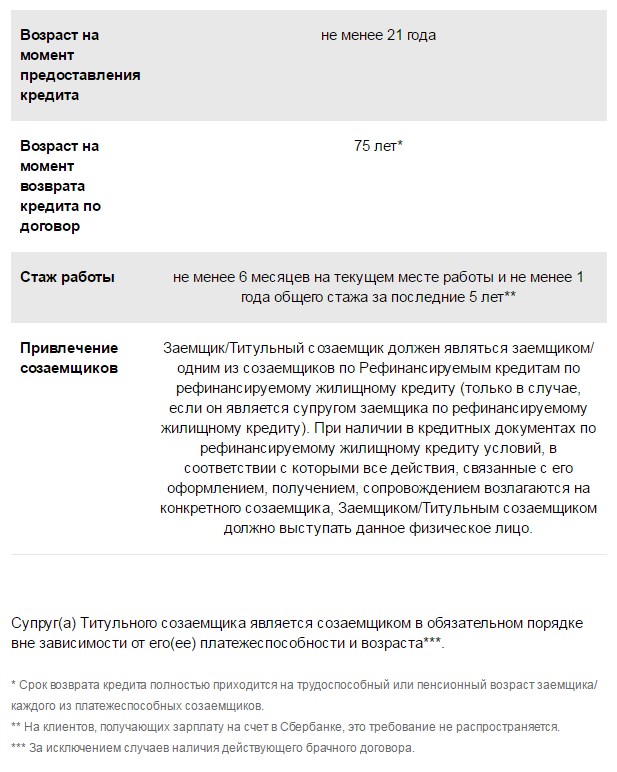

- Гражданство России;

- Возраст 21 – 75 лет на момент окончания;

- Стаж работы – 6 месяцев на последнем месте и минимум год за прошедшие пять лет;

- Второй супруг обязательно идет созаемщиком, если иное не прописано в брачном договоре.

Ставки

С 29 ноября 2019 года ставки по рефинансированию ипотеки в Сбербанке снизились на 0,5% до 9%. Новые проценты по перекредитованию представлены в таблице ниже.

Сумма

Минимальная сумма для рефинансирования в Сбербанке 500000 рублей. Максимальная сумма зависит от ряда параметров, но не должна превышать 80% от цены залога:

- 5 млн. рублей на гашение сторонней ипотеки (до 7 млн в Москве и МО);

- 1,5 млн. на гашение других кредитов и карт;

- 1 млн. на личные цели.

Рефинансирование ипотеки возможно на срок до 30 лет.

Пошаговая процедура рефинансирования в 2020 году

Рефинансирование ипотечного кредита в Сбербанке можно разделить на два этапа:

- Одобрение заявки и залога;

- Выдача кредита от Сбербанка.

У обоих этих этапов есть определенные нюансы. Далее мы их более детально разберем.

Одобрение заявки и залога

- Подготовка первичного пакета документов для одобрения заявки.

- Подача заявки. Рассмотрение составит 2-3 рабочих дня.

- Подготовка документов по объекту недвижимости. Процесс одобрения займет не более 5 рабочих дней.

- Назначение даты сделки.

Все необходимые документы для заявки по залоговому объекту мы подробно разобрали в посте «Документы для ипотеки в Сбербанке». Обязательно ознакомьтесь.

Выдача кредита и ставка

- Подписание кредитного договора и выдача первого транша на гашение ипотеки в стороннем банке – ставка 12,9%.

- Гашение ипотеки в другом банке и получение справки о полном погашении задолженности — ставка 12,9%.

- Подписания договора об ипотеке и регистрация залога в пользу Сбербанка – ставка 10,9%.

- Выдача второго транша на гашение потребительского кредита/карты и т.д. и получение справки для Сбербанка о прекращении обязательств — ставка 12,4%.

- Выдача следующего транша для гашения очередного кредита и предоставление справки о закрытии и так далее до тех пор, пока все заявленные кредиту не будут погашены – ставка 11,4%.

Выгода рефинансирования кредита и пример расчета

Перед тем как провести процесс рефинансирования или перекредитования, стоит сделать определенные расчетные манипуляции, чтобы понять в каких случаях будет выгодно проводить рефинансирование, в каких нет.

В нашем прошлом посте «Рефинансирование ипотеки» мы детально разобрали все плюсы и минусы данной процедуры. Рекомендуем ознакомиться с ними, прежде чем идти в банк.

Сейчас на цифрах покажем выгоду от рефинансирования при довольно большой кредитной нагрузке.

Для примера возьмем ситуацию, когда есть ипотека в Россельхозбанке с остатком задолженности в 2 млн. рублей под 13% годовых и платежом 23431.51. Потребительский кредит с остатком 80 000 и платежом 2119.51. Кредитная карта под 16% годовых и задолженностью в 100 000 рублей и обязательным платежом 5000 рублей в месяц.

Согласно этому примеру ежемесячный платеж по всем обязательствам составит примерно 30 550 рублей. Если произвести рефинансирование в Сбербанке, то на 20 лет после оформления залога и гашение кредита и карты платеж составит примерно 22724 рубля, что почти на 8000 меньше.

Важно:

- При этом стоит понимать, что переплата будет примерно 3,27 млн. рублей. Это на 400 000 больше, если бы все осталось, как было до рефинансирования.

- Также надо понимать, что кредит и карта закроются не больше чем через 2-5 лет, а если вы их зашьете в ипотеку, то платить вам за них придется все 20 лет пусть и по меньшей ставке.

- При расчете общей экономической выгоды от проведенного рефинансирования потребуется учитывать все необходимые дополнительные траты, которые могут возникнуть в процессе оформления. Это такие траты, как оплата услуг по оценке находящегося в распоряжении залога, а также госпошлина, которая оплачивается после снятия обременения и после вторичной регистрации залога.

- В обязательном порядке потребуется провести перезаключение договора страхования, за что некоторые банки берут 1% от суммы ранее оформленного кредита.

- Напомним, что вы потеряете право на возврат процентов и имущественный вычет, а это тоже ощутимые суммы, если вы им уже воспользовались по рефинансируемой ипотеке.

В общем, прежде чем затевать рефинансирование ипотеки, откройте наш ипотечный калькулятор и все посчитайте. Надо подойти к этому дело с холодной головой.

Возможный отказ по перекредитованию

Несмотря на то что финансовые учреждения охотно идут навстречу клиентам, которые стремятся провести рефинансирование, как метод переманивания клиентов, в некоторых случаях в данном процессе может быть отказано. Это возможно по следующим причинам:

- Процесс перекредитования невозможен по причине наличия отрицательной кредитной история у человека или ранее судимости.

- Не проводится рефинансирование и в том случае, если человек только начал выплачивать кредит, здесь придется немного подождать примерно полгода.

- Не проводиться рефинансирование в ситуации, если у заемщика снизился доход или появились дополнительные иждивенцы.

- Смена работы и недостаточный стаж.

- В некоторых случаях сомнение вызывает предмет залога. Если даже он полностью устраивал прошлого кредитора, не факт, что Сбербанк он устроит.

Подводя итоги

- Грамотно проведенное кредитование помогает решить достаточно много разных проблем. За счет увеличения срока кредитования можно значительно снизить размер ежемесячных плат.

- Популярность процесса перекредитования основана еще и на том, что заемщикам предоставляется возможность изменить не только уровень процентной ставки, но даже валюту.

- Для людей, у которых отмечается снижение уровня материального достатка, если у человека на момент переоформления имеет несколько займов, данная услуга является оптимальным вариантом.

- Рефинансирование проводят многие современные финансовые учреждения, но именно Сбербанк предлагает самые выгодные процентные ставки, а также довольно лояльные условия и максимальную оперативность в процессе оформления перекредитования.

Если у вас есть сложности с погашением ипотеки и кредитов, вас интересует банкротство физического лица по ипотеке, то запишитесь на бесплатную консультацию к нашему юристу. Он обязательно поможет решить вашу проблему и найти оптимальный выход из ситуации.

Ждем ваших вопросов по данной теме. Будем признательны за поддержку проекта в социальных сетях.

Рефинансирование ипотеки в Сбербанке, взятой в Сбербанке

Как известно, на сегодняшний день ипотека выделяется среди прочих предложений банков. Это связано в первую очередь с тем, что вопрос жилья сегодня стоит очень остро. Наверняка, вы уже сталкивались с необходимостью ипотеки или как минимум слышали об этом явлении от знакомых. Конечно, с одной стороны, такой вариант отлично может решить вопрос с квартирой. С другой в течение многих лет, каждый месяц вы должны выделять немалую сумму на его погашение. А это не совсем удобно, согласитесь.

Особенно, когда процент, который вы выплачиваете, помимо основной суммы,достаточно высок. Что же с этим можно сделать? Как сохранить квартиру, но при этом минимизировав расходы. Есть ли такое волшебное явление, которое поможет вам выйти из состояния кабалы, с которым часто связывают ипотеку в современном обществе? На самом деле выход есть. Что же это такое и как его реализовать? Давайте разбираться.

Что такое рефинансирование

Ответ на все вышеперечисленные вопросы – рефинансирование. Что это? Как это сможет помочь вам с ипотекой? Очень просто, для того, чтобы это понять стоит для начала дать определение данному понятию. Итак, рефинансирование – это возможность переоформить ипотеку в другом банке по пониженной ставке или сократив срок кредитования.

Отличный вариант для любого заемщика, не правда ли? Раньше о такой услуге можно было только мечтать, однако сегодня этот вариант очень популярен в самых различных финансовых рекомендациях. Лидером среди них является Сбербанк. Наверное, данный факт никого не удивил. На самом деле именно в категории жилищного кредитования Сбербанк занимает первые строчки рейтинга. Почему именно данному банку доверяет огромное множество жителей нашей страны?

В первую очередь стоит отметить, что организация на рынке существует множество лет. Следующий пункт – это сохранение традиций. Наши бабушки доверяли деньги вкладам в Сбербанке, родители, дяди и тети, а значит, вы, скорее всего, когда вырастите, пойдете именно туда. Однако, все это побочные факторы, а главный все-таки – лучшие предложения для своих клиентов. Практически все граждане, которые обслуживаются в Сбербанке, отмечают самые лояльные программы по сравнению с другими финансовыми организациями. Но как же дела обстоят с ипотекой и рефинансированием? Обсудим это далее.

Мы с вами подходим к главному вопросу нашей статьи. Почти все люди, которые собираются брать ипотеку, останавливают свой выбор именно на Сбербанке. Это абсолютно не удивительно. Однако, как же совершить рефинансирование ипотеки в сбербанке взятой в сбербанке? А ведь действительно, как? Давайте рассмотрим вновь понятие рефинансирования. Это возможность понизить ставку только в другой финансовой организации.

Наверняка, вам хотелось бы думать, что это всего лишь официальные данные, а по факту всегда есть вариант получить рефинансирование ипотеки от сбербанка в сбербанке. Но это, к сожалению, не так.

Дело в том, что саму возможность предоставления такого рода услуг Центральный банк разрешает выполнять лишь для клиентуры сторонних организаций. И Сбербанк не является исключением.

Это связано с тем, что применение данной услуги связано с тем, чтобы привлечь новых клиентов, даже ценой снижения процентов по кредитованию.

И как бы нам ни хотелось бы верить, что лояльные клиенты смогут получить рефинансирование ипотеки сбербанка в сбербанке, это вряд ли осуществимо. Но не стоит сразу закрывать эту статью и расстраиваться. На самом деле вариант выхода из этой ситуации есть всегда. Давайте поговорим об услуге рефинансирования ипотеки от Сбербанка в 2017 году. Итак, приступим к детальному рассмотрению.

Критерии рефинансирования ипотеки в Сбербанке 2017 г.

Первым пунктом у нас идет необходимость перечисления критериев этой услуги. Рефинансирование ипотеки в сбербанке 2017 г условия:

- по жилищному кредитованию не должно быть просрочек за последний год;

- вы получили жилищный кредит раньше, чем 6 месяцев до подачи заявки;

- срок оставшейся ипотеки более 3-х месяцев;

- жилье должно быть уже построено;

- на квартире не должно быть никаких обременений;

- и самый главный момент, который волнует многих, – ипотека для рефинансирования в Сбербанке должна быть оформлена только в стороннем банке.

Как понятно из предыдущего пункта, Сбербанк рефинансирование ипотеки Сбербанка 2017 предоставлять не может. Это вам скажет любой сотрудник данного банка. Что же мы предлагаем вам сделать? Для этого придется немного больше времени, чем обычно.

План заключается в том, чтобы переоформить ипотеку в любом другом банке. А через год снова обратиться в сбербанк рефинансирование ипотеки, взятой в Сбербанке, тогда станет возможным.

Для этого необходимо ждать целый год и пройти несколько проверок разными организациями, однако оно того стоит. Почему стоит так сильно заморачиваться ради этой услуги в конкретном банке? Об этом мы расскажем вам ниже подробнее. Но обо всем по порядку. Итак, приступим.

Рефинансирование ипотеки в Сбербанке в 2017 в регионах

Обращаясь к прошлому году, мы с вами наглядно сможем рассмотреть, какие же были условия, преимущества и варианты данной программы. Также мы обратим свое внимание не на столичные отделения, а на филиалы в регионах, попутно отвечая на вопрос о разнице в услугах по территориальному признаку. Отличается ли рефинансирование ипотеки в Новосибирске (Сбербанк) от столицы? Какие условия разработаны для региональных отделений? И как получить рефинансирование ипотеки, Ярославль (Сбербанк) это или иной город ? На все эти вопросы мы с вами ответим ниже.

Рефинансирование ипотеки в Сбербанке в 2017 стало особенно популярно. Это было связано с тем, что банк предлагал очень заманчивую ставку – 9,5% против завышенных процентов у иных организаций.

Естественно все захотели уменьшить выплаты по жилищному кредитованию. Однако, многим это не удалось. Речь идет о тех, кто изначально получил ипотеку в Сбербанке.

И теперь еще до конца непонятно, выиграли те, кому одобрили жилищный кредит в данном банке сразу, или те, кто смог претендовать на рефинансирование в 2017г.? Вопрос конечно спорный. Мы с вами выше уже перечислили, каковы условия рефинансирования ипотеки в сбербанке. Давайте, теперь перечислим критерии:

- Возраст— 21-75лет;

- Стаж на последнем месте работы от полугода;

- Гражданство Российской Федерации.

Также стоит отметить, что рефинансирование кредита и ипотеки в Сбербанке возможна, как для самого заемщика, так и для совместного займа с супругой, но лишь в том случае, если нет запрещающего пункта в брачном договоре. То есть лица, состоящие в браке, могут выступать созаемщиками. Исключение составляет наличие брачного договора.

Если речь идет о током пункте, как ипотека: рефинансирование, 2017, Сбербанк выдавал ее при наличии следующих документов:

- заявление;

- паспорт с отметкой о постоянной регистрации;

- справки, подтверждающие доход;

- документы, которые подтверждают залог в ином банке.

Сбербанк рефинансирование ипотеки в Новосибирске предоставляет те же требования к документации, как и в столице.

Как обстоят дела в других городах Сибири?

В Сбербанк Киров рефинансирование ипотеки возможно также по стандартной схеме. Более того, в том случае если у вас есть зарплатная карта или вклад в данном банке, ваше обращение рассмотрят в самые краткие сроки. Отдельно следует отметить, что услуга рефинансирование ипотеки Сбербанк Киров является лидером на данном рынке.

В основном это происходит благодаря тому, что в данном городе залогом может выступать не только квартира или дом, а также комната, часть квартиры или любое жилое помещение с земельным участком.

Сбербанк (Челябинск) рефинансирование ипотеки предоставляет для клиентов сторонних банков на тех же условиях, что мы рассмотрели ранее. Так же, как и в Кирове, здесь можно претендовать на заем части недвижимости. А документы длярефинансирования ипотеки в Сбербанке остаются прежними.

Но какие же преимущества есть у жителей данного города? Если необходимо рефинансирование ипотеки, Челябинск (Сбербанк) предлагает клиентам уменьшить ставку по кредиту за пять дней. Ведь именно в эти сроки вы сможете стать обладателем профинансированной ипотеки с низкими процентами. А это, согласитесь, очень удобно.

Нам осталось поговорить о рефинансирование ипотеки в Омске в Сбербанке. В данном городе процесс подачи документов очень схож с предыдущими вариантами. Однако граждане предпочитают услугу рефинансирование ипотеки в Омске (Сбербанк) оформлять через приложение. Что же это такое? Давайте разбираться вместе.

Рефинансирование ипотеки онлайн в Сбербанке

Рефинансирование ипотеки онлайн в сбербанке возможно при помощи специального приложения на ваших гаджетах. Для этого вам даже не придется выходить из дома или весь день дозваниваться до call-центра. Вы просто устанавливаете программу – Сбербанк онлайн рефинансирование ипотеки становится еще проще. И это еще не все. Вы также можете зайти в раздел рефинансирование ипотеки официальный сайт сбербанка и получить всю интересующую вас информацию. Там же вы получите возможность оставить заявку, после рассмотрения которой, с вами свяжется менеджер банка. С помощью сбербанк официальный сайт рефинансирование ипотеки становится совсем простым. А мы с вами двигаемся дальше.

Мы уже рассмотрели, как в сети оформить рефинансирование ипотеки(официальный сайт Сбербанк), а теперь поговорим немного о дополнительных возможностях. На самом деле, помимо ипотеки, вы можете обратиться в Сбербанк по данной программе и с другими кредитами. Речь идет о возможности объединения нескольких банковских продуктов в один. То есть вы можете претендовать только на рефинансирование по ипотеке в Сбербанке 2017 или же добавить к ней еще до 5 различных кредитных продуктов.

Среди них могут быть следующие пункты:

- потребительские кредиты иных банков;

- карты других банков;

- автокредиты прочих банков;

- дебетовые карты с овердрафтом сторонних банков;

- потребительские и автокредиты самого Сбербанка.

Как мы с вами видим из приведенного списка, такой вариант отлично подходит для тех, у кого помимо ипотеки есть и другие кредиты. Таким образом, рефинансирование ипотеки в Сбере становится особенно привлекательным.

Рефинансирование ипотеки других банков Сбербанком: условия и требования

Мы с вами рассмотрели уже многие моменты по заявленной ранее банковской услуге.

Теперь пришло время ответить на главный вопрос: как сделать рефинансирование ипотеки в сбербанке? Для этого вам следует соответствовать критериям заемщика, о которых мы упоминали ранее. Но это еще не все. Существует целый ряд требований, при которых предоставляет сбербанк рефинансирование ипотеки других банков. О них-то мы и поговорим далее.

Ипотека сбербанк рефинансирование ипотеки совершается при следующих требованиях к залогу:

- Объект недвижимости должен быть построен и сдан. В том случае, если этап строительства еще идет полным ходом, о возможности рефинансирования не может быть и речи.

- Недвижимость должна в обязательном порядке быть заложена в другом банке. А также в срок 60 дней она обязуется быть полностью погашена на средства от рефинансирования.

- Для тех, кто имеет ипотеку на пока не построенное жилье, предусмотрено выгодное предложение. Вы можете отдать под залог банка, любую другую недвижимость, которая находится в вашей собственности, тогда услуга станет вам доступна.

Как сделать рефинансирование ипотеки в Сбербанке

Требования к Вашим кредитам

- У вас должны быть всегда вовремя оплаченные взносы, то есть никаких просрочек, хотя бы последние 12 месяцев.

- Ваша ипотека, должна была быть выдана хотя бы полгода назад.

- Кредитование продлится еще минимум три месяца.

- Отделение Сбербанка и банка, где оформлялось кредитование, должны находиться в одном населенном пункте.

При рассмотрении услуги рефинансирование ипотеки в сбербанке процентная ставка является одним из основных критериев. Это связано в первую очередь с тем, что от нее зависит ваша выгода.

Рефинансирование ипотеки (процентные ставки) в Сбербанке не зависят от региона и практически всегда стабильны. Это видно по статистике за прошлый год. Так, Сбербанк при рефинансировании ипотеки в 2017 году ставку варьировал от 9,5 до 10%.

По крайней мере, такую информацию предоставляет официальный сайт организации. Но отчего же она может поменяться? Давайте разбираться.

Если идет речь о таком банке, как Сбербанк, ставка рефинансирования ипотеки зависит также от того, используете ли вы совместную программу для объединения нескольких кредитов. Ведь при этом процент уже не будет 9,5. Если говорить о том, какой будет ставка рефинансирования (ипотека: сбербанк), в данном случае она составит 10%. И это еще не все варианты.

Нюансы

Отказ от страхования

На один процент вырастает ставка рефинансирования ипотека Сбербанка в том случае, если вы решили отказаться от страхования. Однако стоит напомнить, что в этом случае возникает риск отказа в предоставлении услуги. Также ставка рефинансирования ипотеки в Сбербанке сегодня увеличивается на 1% на тот самый период, пока вы закрываете жилищное кредитование в другом банке.

После завершения этого процесса, проценты снова станут прежними. Мы еще не упоминали о том, что ставка по рефинансированию ипотеки на сегодня в сбербанке индексируется на 1% в том случае, пока идет процесс подтверждения прочих кредитов, которые вы рефинансируете вместе с ипотекой. Таким образом, мы получаем немного отличные цифры от тех, о которых говорят сотрудники банка. Получается, что сбербанк ставка рефинансирования ипотеки на сегодня варьируется от 9,5 до 13 процентов.

Сумма при услуге рефинансирование ипотеки в своем банке Сбербанк

Наверное, ни для кого не секрет, что главная информация любого кредитования состоит в выдаваемом количестве денежных средств. Так рефинансирование ипотеки сбербанк для своих клиентов подготовил следующие критерии:

- Минимальная сумма — 500000 р.;

- Максимальная при ипотеке – 5000000 р. При условии, что это не больше 80%стоимости жилья;

- 1500000 р. – на закрытие других кредитов или карт.

Теперь вы знаете, что рефинансирование ипотеки сбербанк 2017 условия позволяют взять определенные суммы. И, исходя из этой информации, сможете рассчитать возможное финансирование. Далее давайте обсудим сам процесс прохождения рефинансирования. Что ж, приступим.

Подробное руководство к действию при оформлении рефинансирования ипотеки

Многие задаются вопросом, можно ли сделать рефинансирование ипотеки в Сбербанке ? И если да то, каким образом? При реализации услуги рефинансирование ипотеки для своих клиентов сбербанк разработал пошаговую инструкцию. Ее-то мы и рассмотрим ниже.

Для начала следует отметить, что весь процесс можно условно разделить на два важных момента, которые отражают рефинансирование ипотеки в сбербанке 2017 г. Речь идет о следующем:

- рассмотрение и одобрение заявки;

- выдача кредита.

- Первый этап, или как подать на рефинансирование ипотеки в сбербанке

В первую очередь, как и при любой сделке, следует подготовить документацию.

На данном этапе у многих возникают затруднения. Рефинансирование ипотеки в Сбербанке какие документы нужны? Это, наверное, самый распространенный из них. Мы уже писали подробный список, который вы можете перенести себе в ежедневник, чтобы ничего не забыть.

- Далее следует главный этап нашего списка, с которого всегда начинался процесс сбербанк рефинансирование ипотеки других банков 2017. Речь идет о подаче заявке. Подготовив все необходимые документы, вы отправляетесь в отделение вашего банка или оставляете заявку онлайн.

Следует отметить, что процесс рассмотрения вашего обращения составляет в среднем 3-4 дня.

- Следующий этап – подготовка всех справок и выписок, по заданному объекту недвижимости. Это необходимо для того, чтобы жилищное кредитование прошло без проблем. Подробнее вы сможете ознакомиться со всеми нюансами в нужной категории сбербанк официальный сайт рефинансирование ипотеки в сбербанке. Сам процесс, который заключается в одобрении вашего заявления, происходит в течение 5-6 дней.

- После всех прошедших этапов, наконец-то происходит кульминация вашего рефинансирования. Мы говорим о назначении даты вашей сделки. После этого, первый этап сбербанк рефинансирование ипотеки других финансовых организаций заканчивается, и мы переходим к следующему.

Отдельно мы советуем просмотреть, какие документы на рефинансирование ипотеки в сбербанке 2017 были необходимы по объекту недвижимости. А мы приступаем к главному этапу перекредитования.

Процесс выдачи жилищного кредита, а также процентные ставки по рефинансированию ипотеки в сбербанке 2017

- Вначале вам следует подписать договор на кредитование с банком. Далее вам выдается денежные средства, на погашение в другом банке вашу ипотеку. Ставка составляет на первоначальном этапе 11,5 процентов.

- Вы отправляетесь в сторонний банк и проходите процесс погашения вашего жилищного кредитования. После этого вам должны выдать все необходимые справки, которые вы отвозите в свое отделение банка. Тогда сбербанк ипотека процентнаџ ставка 2017 рефинансирование уже станет составлять 10,5 процентов.

- Далее проходит процесс подписания договора на ипотеку, а также происходит регистрация залога в пользу Сбербанка. За счет этого ваша ставка будет составлять 9,5 процентов.

- Возвращаясь к вопросу о том, возможно ли рефинансирование ипотеки в сбербанке вместе с иным кредитом, мы отвечаем положительно. В случае, если это ваш вариант, то следующим этапом идет выдача финансирования для погашения иных кредитов. После этого ваша ставка вновь повыситься.

Как мы уже говорили ранее, рефинансирование ипотеки в Сбербанке процентная ставка 2017 станет 10%.

Итак, мы с вами рассмотрели основные моменты заявленной банковской процедуры. Мы узнали, когда возможно рефинансирование ипотеки, если ипотека взята в сбербанке? Что нужно для рефинансирования ипотеки Сбербанк? А также, какие документы для рефинансирования ипотеки в сбербанке необходимы для сделки? И теперь самое время подвести итоги и рассмотреть основные моменты выгоды данной услуги.

- В любом случае в Сбербанке ставка по рефинансированию ипотеки вы всегда останетесь в финансовом плюсе. Это зависит от того, что при любом раскладе проценты уменьшаются. То есть даже если разница будет составлять всего один или даже половина процента, вы все равно останетесь в выгодном положении.

- Стоит помнить о том, что вне зависимости от явной выгоде в случае с ипотекой, вариант кредитования выглядит немного иначе. Речь идет о том, что карта будет закрыта через 5 лет, а после рефинансирования он растянется на 20 лет. Хотя ставка будет явно меньше – срок сильно увеличится. Кто-то считает это преимуществом, кто-то недостатком. Решайте сами.

- Сбербанк рефинансирование ипотеки, взятой в другом банке, предполагает практически обязательное заключение договора о страховании. А это значит, что ваша ставка увеличивается автоматически на один процесс.

Дальше мы приступаем к возможным вариантам отрицательного решения по заявленной в нашей статье банковской услуге. Мы уже упоминали, что происходит отказ в услуге рефинансирование ипотеки в сбербанке если ипотека взята в сбербанке.

Теперь перейдем к перечислению оставшихся вариантов, с отрицательным результатом:

- плохая кредитная история, на которую по каким-то причинам закрыли глаза в предыдущем банке;

- не сможет быть возможен процесс рефинансирования в том случае, когда заемщик только начал выплачивать свою ипотеку;

- отказ происходит тогда, когда происходит резкое снижение официальных доходов;

- резкая смена места работы;

- бывают ситуации, когда сам объект недвижимости может вызывать вопросы у работников Сбербанка.

Мы с вами сегодня рассмотрели процесс рефинансирования со всех сторон. Мы ответили на все возможные вопросы. Мы узнали, что не может оформить Сбербанк рефинансирование ипотеки взятой в Сбербанке 2017 году. А также обо всей документации, основных этапах сделки и подводных камнях данной услуги. Надеемся, вы также как и мы рассмотрите процесс рефинансирования и обязательно последуете нашим рекомендациям. А мы желаем вам самых низких ставок и положительных результатов от банка. Удачи!

Можно ли дважды рефинансировать ипотеку в Сбербанке?

Уже шестой год подряд Центробанк планомерно снижает «ключевую ставку». Как следствие, банки уменьшают проценты по кредитам и ссудам. Ипотечники тоже хотят понизить процентную ставку на остаток долга, узнавая об очередном снижении от ЦБ. Как быть, если рефинансирование уже было реализовано ранее, например, 2 или 3 года назад?

Можно ли повторно рефинансировать ипотеку?

Повторное рефинансирование в одном банке – невыполнимая задача. Изучая кредитные программы, можно заметить, что некоторые из них говорят о возможности рефинансировать кредит повторно, но по факту снизить ставку не получается. Клиентам чаще всего предлагают другие инструменты понижения суммы долга или просто отказывают без объяснения причин.

Находясь в трудной жизненной ситуации, люди, взявшие ипотечный кредит, хотят уменьшить расходы на выплату долга в первую очередь. Легальных способов понижения ежемесячных платежей несколько, в том числе рефинансирование ипотеки и реструктурирование долга. Это разные понятия.

После реструктурирования ипотеку можно рефинансировать, а после рефинансирования снизить процент второй раз таким же способом в одном банке – нет.

Пример: семья Красновых брала ипотеку со ставкой 14% в 2013 г. Через два года в связи с потерей дохода у мужа, супруги обратились в банк и реструктуризировали кредит (они получили отсрочку по ежемесячным платежам на полгода). Теперь пара хочет снова сэкономить на выплатах и может попробовать рефинансировать ипотеку в Сбербанке.

Да, банки предоставляют услугу понижения процента. Но это предложение не распространяется на существующих клиентов.

По опыту известно, что вам охотнее окажут услугу в другом учреждении, где займы вы еще не брали. Так банки получают новых клиентов и в будущем предлагают им дополнительные услуги.

Рефинансирование второй раз: что надо знать?

Теоретически закон РФ не ограничивает человека в количестве погашений кредита другими ссудами. Рефинансирование, по сути, и есть процесс перекредитования с понижением ставки %. Заемщик в таком случае проходит проверку документов заново, оформляет новый договор и рассчитывает страховку жизни.

Решились? Не обойдется без нескольких нюансов:

- Проводить процедуру снижения ставки специалисты советуют не в том банке, где вы брали ипотеку, а у его конкурента. Финансовые учреждения предлагают существенную выгоду, если вы приходите от другого займодателя. Так они расширяют собственную клиентскую базу.

- Рассчитайте выгоду будущего перерасчета. Если выплачиваете ипотеку давно (более 10 лет) – подавать заявление нет смысла. Если ссуда оформлена недавно и разница между ставками составляет 2-3% годовых – рефинансирование будет выгодным.

Кому одобрят повторное рефинансирование?

Банки будут тщательно проверять кредитную историю, платежеспособность и документы на недвижимость при обращении за повторным снижением ипотеки. Поэтому найти причину для отказа будет несложно, они не будут руководствоваться только общими правилами (возраст, стаж, гражданство, доход).

Пример: Светлана исправно выплачивала кредит за однокомнатную квартиру, пока не потеряла работу в декабре 2018 г. В марте нашла новую, но с меньшим доходом, платить по 14000 в месяц стало трудно. Она решила рефинансировать займ в ноябре 2019-го. Банк дал согласие, так как у нее не было ни одной просрочки за 2,5 года, трудовой стаж 6 лет, а на последнем месте она уже проработала больше полугода.

Минимальные требования для одобрения рефинансирования в Сбербанке:

- Заемщик должен подходить по возрасту (от 21 до 75 лет) и быть гражданином РФ;

- Наличие работы обязательно (не менее 6 месяцев на последнем месте и общий стаж от 1 года);

- Клиент должен иметь созаемщика;

- Общая сумма кредита – до 5 млн руб. в регионах и до 7 млн руб. в Москве и Московской области;

- Требуется залог другой недвижимости;

- Отсутствие задолженностей и просрочек;

- До окончания кредитного договора осталось более 90 дней.

Многие люди имеют по несколько долговых обязательств перед различными банками, так как приобретение автомобиля, бытовой техники или путевки на отдых зачастую сопровождается оплатой заемными средствами. Рефинансирование кредита в «Сбербанке» позволяет полностью или частично погасить задолженности за счет новых денег, полученных под невысокую процентную ставку.

О банке

50 % уставного капитала принадлежит Центробанку России. Филиальные банковские сети по состоянию на 2019 год включают 11 территориальных отделений и примерно 14 тысяч подразделений по Российской Федерации. Дочерние предприятия финансового учреждения находятся в Белоруси, Казахстане, Украине, а также в Германии и Швейцарии. Считается социально направленным, так как с 2017 года запущена программа для некоторых регионов страны, где началось открытие дефицитных Многофункциональных центров оказания услуг с банковской поддержкой «Сбер-МФЦ».

Банковская структура осуществляет весь спектр финансовых услуг, а также внедряется в сферы небанковского обслуживания: страхование, медицину, маркетплейсы и т. п.

Как рефинансировать задолженность

Если получилось так, что материальное положение не позволяет исправно платить ежемесячную плату, то главное — не откладывать проблему в долгий ящик. Если повременить, то можно накопить просрочки — тогда процедура рефинансирования будет недоступна.

Для начала стоит уточнить все условия договора с предыдущим банком, включая размер переплат, процентную ставку и т. д. Затем следует подсчитать то, как изменятся выплаты, если перенести задолженность в выбранную банковскую структуру. Особое внимание стоит уделить комиссии за переход.

Если очевидно, что экономия будет существенной, то можно смело отправлять заявку в банк.

Требования к заемщику

Выдвигаются стандартные правила, которым стоит соответствовать:

- возрастной ценз — от 21 до 70 лет на момент погашения долга;

- гражданство РФ;

- стаж на последнем месте работы — от полугода.

При этом ставка будет составлять от 11,9 %. На принятие решения потребуется до 2-х рабочих дней.

Необходимая документация

Банковское учреждение запрашивает пакет документов, который должен подтвердить платежеспособность клиента. Он включает в себя:

- паспорт;

- заполненную анкету;

- справку 2-НДФЛ (или выписку о состоянии индивидуального счета из ПФР);

- заверенную работодателем копию трудовой книжки и договора.

Участникам зарплатных проектов дается возможность не предоставлять справку о доходах, так как службе безопасности будет достаточно информации о движениях на карте.

Важно помнить, что всегда нужно платить в установленный срок. Если заемщик имеет низкий рейтинг, ему начисляли штрафы за неуплату, то на рефинансирование можно не рассчитывать. Ведь задача финансовой организации заключается прежде всего в минимизации рисков, а неблагонадежные граждане повышают их.

Банковское учреждение сначала гасит долги клиента в предыдущем банке, а уже дальше зарабатывает, получая ежемесячные начисленные проценты. Кроме того, гражданин может приобрести дополнительные услуги и продукты.

Рефинансирование кредита в Сбербанке 2020: сегодня можно снизить ставку до 12,9%

Что такое рефинансирование кредита

Рефинансирование в Сбербанке России нескольких потребительских кредитов других банков (тоже, что перекредитование) – это получения физическими лицами нового займа, но уже одного и на более лучших условиях. В результате ежемесячная долговая нагрузка на семейный бюджет или общая переплата станут ниже.

Почему это выгодно?

Перекредитование потребительского займа в Сбербанке может решить сразу несколько задач:

☑ уменьшить ежемесячный платеж по действующим займам за счет снижения процентной ставки или увеличения срока кредитования;

☑ снизить общую переплату по займу за счет сокращения срока;

☑ объединить займы в один, чтобы упростить работу с ними (полностью вернуть деньги другим банкам и выплачивать одному только Сбербанку);

☑ снять обременение с автомобиля, купленного через автокредит;

☑ получить дополнительные деньги на любые цели.

Сделать рефинансирование кредитов можно в разных банках, но в этом обзоре Top-RF.ru остановится на сегодняшних условиях перекредитования в Сбербанке.

Рефинансирование кредитов в Сбербанке для физических лиц

Сначала рассмотрим подробнее действующие сегодня процентные ставки и условия рефинансирования в Сбербанке. А затем углубимся в детали его оформления и ответим на основные вопросы.

Условия

Процентные ставки

|

Cумма, руб. |

Ставка |

|

до 500 000 |

13,9% |

|

от 500 000 |

12,9% |

Рассчитать на калькуляторе

Какие кредиты можно рефинансировать в Сбербанке

В Сбербанке сегодня можно сделать рефинансирование различных займов других банков. В частности это могут быть кредиты следующих видов:

• Потребительские;

• Автокредиты;

• Кредитные карты;

• Дебетовые карты с разрешенным овердрафтом;

• Ипотечные.

Многие спрашивают, можно ли рефинансировать кредит, полученный в самом Сбербанке? Конечно, можно. Это может быть, например, Потребительский или Автокредит. Главное, чтобы одновременно с ними рефинансировался хотя бы один кредит другого банка.

Продолжим ответы на вопросы.

?

Можно ли объединить несколько кредитов в Сбербанке

Конечно! При рефинансировании можно объединить до 5 кредитов различных видов, в том числе выданных самим Сбербанком. Это объединение позволит упростить работу с займами. Вам не придется держать в голове несколько графиков платежей, чтобы случайно не пропустить очередную выплату. После рефинансирования у вас будет только один ежемесячный платеж, который, причем, может быть даже меньше.

?

Какие требования предъявляются к рефинансируемым кредитам

Выше уже перечислены виды займов, которые подлежат перекредитованию. Но СБ РФ ввел еще ряд ограничений. Они касаются не столько самих кредитов, сколько финансовой дисциплины заемщика.

У рефинансируемых в Сбербанке займов не должно быть текущей просроченной задолженности. Они должны погашаться своевременно и без просрочек как минимум последние 12 месяцев. Кроме этого, они не должны быть ранее подвергнуты реструктуризации.

?

Через какое время можно сделать рефинансирование кредита

Подавать на рефинансирование можно в том случае, если займ уже успешно выплачивается вами не менее 180 календарных дней.

Как видим, это требование тоже касается не столько самого займа, сколько характеризует заемщика. Сбер как бы проверяет потенциального клиента: если за полгода он не совершил просрочек, то, скорее всего, и дальше будет возвращать деньги строго по графику платежей.

— условия рефинансирования займов в Альфа-Банке >>

Кто может сделать рефинансирование кредитов в Сбербанке

Поскольку процедура рефинансирования есть ни что иное, как получение одного кредита для погашения других, то и требования к клиентам соответствующие. Они довольно строгие.

✓Гражданство: Российская Федерация;

✓Регистрация: по месту жительства или пребывания на территории РФ;

✓Возраст:

• не менее 21 года на момент получения средств;

• не более 65 лет на дату полного возврата денег.

✓Стаж:

• не менее 3 месяцев на текущем месте работы — для зарплатных клиентов;

• не менее 3 месяцев на текущем месте работы при общем стаже не менее 6 месяцев за последние 5 лет — для работающих пенсионеров, получающих пенсию на счет в Сбербанке;

• не менее 6 месяцев на текущем месте работы при общем стаже не менее 1 года за последние 5 лет — для клиентов, не получающих зарплату на счет в Сбербанке, не предоставивших документы, подтверждающие финансовое состояние и трудовую занятость, и не предоставивших информацию о номере зарплатной карты или вклада в Сбербанке.

Какие документы нужны для рефинансирования кредита в Сбербанке

✓Для заемщика

Пакет документов для рассмотрения кредитной заявки минимальный. Это связано с тем, что вы уже собирали полный пакет справок, когда получали рефинансируемые займа. А теперь Сбер просто доверяет им. Потребуется только:

• Заявление-анкета заемщика;

• Паспорт РФ с отметкой о регистрации.

Допускается даже временная регистрация. Но при этом дополнительно надо представить документ, подтверждающий регистрацию по месту пребывания.

Пакет документов будет больше, если вы хотите не только сделать рефинансирование кредитов, но и получить дополнительно наличные средства.

Это уже будет рассматриваться как обычный потребительский займ, получаемый в СБ РФ, а потому придется подтверждать финансовое состояние и трудовую занятость. Понадобятся дополнительно:

• документ, подтверждающий финансовое состояние (справка 2-НДФЛ, по форме банка или др.).

• копия трудовой книжки.

Если у вас нет трудовой книжки или 2-НДФЛ, то для получения займа можно использовать и другие справки, подтверждающие вашу трудовую занятость и финансовую состоятельность.

Документам для получения кредита Сбербанка для физических лиц у нас посвящена целая статья. С ней можно ознакомиться .

Помимо документов заемщика банку нужна также информация о рефинансируемых займах.

✓ Для кредитов

Самый главный документ здесь это:

• Справка / выписка об остатке задолженности по рефинансируемому кредиту.

Ее можно сделать с помощью системы интернет-банк первичного кредитора. А можно использовать шаблон, размещенный на сайте Сбербанка, и заполнить справку самому. Но в этом случае придется подписать данный документ в банке, где вы получали рефинансируемый кредит.

Заемщик должен также предоставить следующие данные:

• номер кредитного договора;

• дата заключения кредитного договора;

• срок действия кредитного договора или дата окончания срока действия кредитного договора;

• сумма и валюта кредита;

• процентная ставка;

• платежные реквизиты первичного кредитора, в том числе реквизиты счета для погашения рефинансируемого кредита.

Если рефинансируется кредитная карта, то надо знать сумму и валюту лимита, а также информацию об остатке задолженности.

Для зарплатных клиентов Сбербанка достаточно только паспорта и справки с информацией о рефинансируемых кредитах.

Нюансов может быть много, а потому точный список документов лучше уточнить у вашего кредитного менеджера в Сбербанке. Но в любом случае серьезных сложностей со сбором документов возникнуть не должно.

Как оформить рефинансирование кредита в Сбербанке

Процедура перекредитования почти такая же, как при получении обычного потребительского займа. Возможно, вам поможет небольшая пошаговая инструкция:

1 Заполните Заявление-анкету и подготовьте необходимые документы.

2 Подайте заявку на рефинансирование в ближайшем офисе Сбербанка.

3 Банк рассмотрит вашу заявку и примет решение. Срок рассмотрения кредитной заявки составляет от 2-х минут и не более 2-х рабочих дней со дня предоставления в Сбербанк полного пакета документов!

4 В случае положительного решения Сбербанк переведет деньги на ваши счета в других банках для погашения действующих кредитов. Но не забывайте, что контроль за погашением действующих кредитов в других банках вы осуществляете самостоятельно!

5 Начните погашать один кредит в Сбербанке вместо нескольких.

Как погашать займ

Возвращать деньги, полученные в Сбербанке, надо аннуитетными, то есть равными платежами. График с датами и суммой платежей вы получите в банке при оформлении кредита.

Если есть финансовая возможность, то погашать займ можно досрочно, как полностью, так и частично. Комиссия за это в Сбербанке не взимается. Минимальная сумма досрочного погашения не ограничена. Главное заранее предупредить банк о вашем намерении, подав заявление о досрочном погашении кредита. Сделать это можно, в том числе, и с использованием системы «Сбербанк Онлайн».

Кредитный калькулятор

Рассчитать сумму ежемесячного платежа по кредиту на рефинансирование для физических лиц в Сбербанке поможет кредитный калькулятор.

Выгодно ли сегодня проводить перекредитование

Сейчас Банк России планомерно уменьшает Ключевую ставку, соответственно, в ближайшей перспективе будут снижаться и проценты по кредитам. Как только процентные ставки на рефинансирование в банках окажутся меньше, чем та, по которую вы брали свой займ, можно проводить перекредитование. Оно будет выгодным.

Но это правило действует только для потребительских займов. Перекредитовывать ипотеку желательно в том случае, если можно получить ставку на 2 процента ниже, чем ту, что вы платите. Это связано с затратами на переоценку недвижимости и другими небанковскими сборами.

Что нужно для рефинансирования кредита в Сбербанке — выводы

Перекредитование в СБ РФ позволяет объединить до 5 займов других банков, в том числе и выданных в самом Сбербанке. Оно поможет снизить долговую нагрузку на семейный бюджет и решить ряд других задач.

✓Пакет документов, который надо собрать, небольшой, да и требования к заемщикам у Сбера не «драконовские». Это плюс.

✓Суммы, выделяемые на погашение старых займов, вполне достаточные для потребительского кредитования.

✓Сроки, на которые выдаются средства, позволяют сделать возврат денег не слишком обременительным для семейного бюджета.

✓Проценты. Остается только проблема процентных ставок.

Однако ситуация в экономике России показывает, что по мере снижения ставок интерес к перекредитованию среди заемщиков будет расти.

Оформить

Контакты для справок

![]() Подробности об условиях и процентных ставках потребительского кредита узнавайте на официальном сайте Сбербанка.

Подробности об условиях и процентных ставках потребительского кредита узнавайте на официальном сайте Сбербанка.

Телефоны:

900 (для бесплатных звонков с мобильных на территории РФ),

+7 495 500-55-50 (для звонков из любой точки мира).

Генеральная лицензия на осуществление банковских операций № 1481. Информация представлена в ознакомительных целях и не является публичной офертой.

Сбербанк обновил ставки кредита на рефинансирование в 2020 году

Сбербанк в 2020 году обновил процентные ставки потребительного кредита на рефинансирование. Сегодня перекредитоваться в Сбербанке физическим лицам можно на более выгодных условиях, чем раньше.

Что такое рефинансирование кредита в Сбербанке

Перекредитование в Сбербанке подразумевает погашение существующих займов других банков и получение вместо них одного нового – потребительского кредита на рефинансирование. Особенно это выгодно тем физическим лицам, кто раньше набрал займов с высокими ставками, а теперь может перекредитоваться в Сбере под меньший процент.

Перекредитование потребительского займа в Сбербанке позволяет решить сразу несколько задач:

- объединить кредиты в один, чтобы упростить работу с ними;

- уменьшить ежемесячный платеж по действующим кредитам;

- снять обременение с автомобиля, купленного через автокредит;

- получить дополнительные деньги на любые цели.

Смотрите кредиты:

- без справок о доходах

- без поручителей и залога

Ставки рефинансирования кредита в Сбербанке на сегодняшний день

Смотрите действующие сегодня процентные ставки потребительского займа на рефинансирование для физических лиц.

|

Сумма, руб. |

Ставка, % |

|

до 500 000 |

13,9% |

|

от 500 000 |

12,9% |

Калькулятор кредита

Сморите условия перекредитования в банке ВТБ.

Условия кредитования

Получить деньги можно на следующих условиях:

|

Срок |

до 5 лет |

|

Макс. сумма |

3 млн руб. |

|

Мин. сумма |

30 000 руб. |

|

Обеспечение |

не требуется |

Смотрите условия перекредитования в Альфа-Банке.

Как работает перекредитование займов в Сбербанке

Чтобы лучше понимать сам принцип процесса рефинансирования, расскажем, как это работает на практике. Допустим, у вас есть несколько действующих займов, полученных в разных банках, да еще вдобавок и кредитная карта. Вы решили рефинансировать их. Что дальше?

- Вы обращаетесь в Сбербанк. Он одобряет вам займ на рефинансирование и переводит деньги на ваш счет в другие банки, чтобы вы смогли погасить свои действующие кредиты.

- При желании вы можете получить дополнительную сумму на какие-либо насущные нужды. Ежемесячный платеж при этом не увеличивается.

- После этого вы начинаете возвращать деньги только Сбербанку, а не в несколько разных банков, как было раньше. То есть вносите всего один платеж каждый месяц. Причем он будет меньшего размера, по сравнению с общей суммой ранее выплачиваемых вами платежей.

Смотрите также: перекредитование в Россельхозбанке.

Сегодня процедура рефинансирования в Сбербанке позволяет объединить в 1 до 5 кредитов разных банков.

Виды займов

• Потребительский кредит;

• Автокредит;

• Задолженность по дебетовой карте с разрешенным овердрафтом;

• Задолженность по кредитной карте;

• Ипотека.

Можно ли рефинансировать кредит, полученный в Сбербанке?

Можно! В частности, потребительский займ или автокредит. Важно только, чтобы среди рефинансируемых кредитов был хотя бы один займ другого банка.

Требования к займам

В Сбербанке можно рефинансировать под меньший процент далеко не все кредиты.

Минимальная сумма каждого из них должна составлять не менее 30 000 рублей.

Одним из важных условий перекредитования, является своевременное погашение задолженности по этим займам в течение последних 12 месяцев.. Иными словами, кредиты с просрочкой в Сбере рефинансировать не получится.

Кроме этого, ранее они не должны были подвергаться реструктуризации или рефинансированию.

А еще до конца срока кредитования должно оставаться не менее 6 месяцев.

Кто может взять кредит на рефинансирование в Сбербанке

Банк предъявляет следующие требования к потенциальным клиентам:

✓Возраст. Перекредитоваться под меньший процент в Сбербанке могут физические лица в возрасте от 21 года до 65 (на момент возврата денег по договору) лет.

✓Стаж. Требуется также трудиться:

• не менее 6 месяцев на текущем месте работы и иметь не менее 1 года общего стажа за последние 5 лет;

• не менее 3 месяцев на текущем месте работы для зарплатных клиентов;

• не менее 3 месяцев на текущем месте работы при общем трудовом стаже не менее 6 месяцев за последние 5 лет для работающих пенсионеров, получающих пенсию на счет в Сбербанке.

Для рассмотрения заявки на перекредитование необходимы документы как на заемщика, так и на рефинансируемые займы.

Документы на заемщика

- Паспорт РФ с отметкой о регистрации;

- Справка 2-НДФЛ или другие документы, подтверждающие финансовое состояние;

- Копия трудовой книжки или иные документы, подтверждающие трудовую занятость.

Справки о доходах и трудовой занятости можно не предоставлять, если запрашиваемая сумма кредита равна остатку задолженности по рефинансируемым займам. То есть, если вы не берете в Сбере дополнительные наличные, то подтверждать доходы и занятость не обязательно!

Документы на рефинансируемые займы

Для различных видов кредитов потребуются разные справки.

Но в первую очередь надо будет предоставить выписку об остатке задолженности по рефинансируемому кредиту. Ее надо получить в банке, где вы получали «старый» займ.

А еще незабудьте принести в Сбер все имеющиеся документы: кредитный договор, график платежей и т.д.

Подробнее о документах для оформления кредитной заявки читайте .

Как получить кредит на рефинансирование в Сбербанке

Принцип оформления данного вида займа тоже типичный. Для общего понимания мы составили небольшую пошаговую инструкцию.

1Внимательно изучите условия кредитования;

2Рассчитайте сумму ежемесячного платежа и переплату, воспользовавшись кредитным калькулятором. Он расположен выше на данной странице или . Изучите примерный график платежей.

3Подайте заявку на получение займа. Сделать это можно в офисе банка или через интернет в Сбербанк-Онлайн.

В офисеОнлайн

Обратитесь в ближайшее отделение Сбербанка. Кредитный специалист разъяснит, какие документы надо собрать в вашем конкретном случае, и поможет оформить заявку.

• Войдите в интернет-банк Сбербанк Онлайн и зайдите в раздел «Кредиты» в верхнем меню.

• Затем нажмите кнопку «Взять кредит в Сбербанке». После этого откроется форма для выбора параметров кредита.

• Выберите подходящие вам сумму и срок кредита. После этого система автоматически посчитает процентную ставку и размер ежемесячного платежа.

• Выберите удобный для вас офис обслуживания и нажмите кнопку «Оформить кредит».

• Подтвердите заявку на кредит СМС-паролем и заполните все поля анкеты.

• После заполнения анкеты станет активной кнопка «Отправить заявку».

• Нажмите на нее и ждите ответа банка.

4Банк рассмотрит вашу заявку в срок от 2-х минут до 2-х рабочих дней и примет решение о предоставлении денег.

5В случае одобрения заявки Сбербанк переведет средства на ваши счета в других банках для погашения действующих кредитов.

Не забудьте получить в банках справки о полном погашении рефинансируемых займов. Это обезопасит вас от возможных претензий со стороны кредитных организаций.

Возвращать полученные в Сбербанке деньги придется аннуитетными (равными) платежами.

Допускается также полное или частичное досрочное погашение. Оно осуществляется без предварительного уведомления банка. Надо только положить на счет, с которого списываются деньги в счет погашения займа, определенную сумму и подать заявление в банк о желании погасить кредит досрочно.

Комиссия за эту операцию не взимается. Минимальная часть досрочно возвращаемого займа не ограничена.

Что будет, если не возвращать деньги?

Собираясь оформить займ, всегда надо понимать, как вы будете его возвращать. Подумайте, хватит ли у вас денег? Ведь за несвоевременное погашение кредитов или не уплату процентов предусмотрены штрафные санкции.

Неустойка составляет 20% годовых с суммы просроченного платежа. Дополнительный процент начинает «капать» со дня, следующего за датой очередного платежа. И брать его будут до дня погашения просроченной задолженности (включительно).

Выводы: плюсы и минусы рефинансирования кредитов Сбербанка

Сбер позволяет объединить до 5 займов различных банков. Важно, что среди них могут быть и кредиты, выданные в самом Сбербанке! Это очень важный момент. Если вы не берете дополнительные наличные, то не придется подтверждать доходы и занятость. Это значительно сокращает пакет документов. Ставки на рефинанирование в СБ РФ еще остаются довольно высокими. Возможно, они станут немного меньше, если ЦБ продолжит снижать Ключевую ставку. Перекредитоваться в Сбере могут только те, кто готов вернуть долг до 65 лет. И это при том, что активный возраст населения постоянно растет. Лидия Рыбакова Эксперт по кредитным программам Рефинансирование кредита позволяет решить основную проблему заемщиков – снизить размер ежемесячного платежа и тем самым уменьшить нагрузку на семейный бюджет.

Если процентные ставки в Сбере сегодня ниже, чем у ваших займов, то перекредитование, действительно, может быть очень выгодным делом.

Оформить онлайн

Контакты для справок и консультаций

Подробнее об условиях перекредитования потребительских кредитов в Сбербанке узнавайте у сотрудников банка.

Официальный сайт:

Если клиент хочет изменить условия погашения жилищного кредита, ему поможет перекредитование ипотеки в Сбербанке. По-другому процедуру называют рефинансированием. Услугу предлагают разные финансовые организации. Ознакомиться с условиями рефинансирования в УБРиР .

Метод позволяет закрыть ипотеку в банке при помощи нового займа, который будет оформлен банком. Компания предлагает довольно лояльные ставки. Поэтому услуга считается выгодной для заемщика. Уточнить условия предоставления опции можно на официальном сайте финансовой организации.

Информация о рефинансировании на сайте банка

Особенности рефинансирования ипотеки в Сбербанке

Сбербанк не может предоставить больше 80% от оценочной стоимости залоговой недвижимости. Деньги предоставляются на срок до 30 лет. Ставки напрямую зависят от выбранного периода закрытия обязательств. Если он составляет:

- меньше 10 лет, переплата будет равна 12,25%;

- 10-20 лет, ставка повысится до 12,5%;

- 20-30 лет, ставка составит 12,75%.

Вышеуказанная переплата актуальна, если гражданин получает заработную плату на счет в Сбербанке. Другие потенциальные клиенты могут рассчитывать на показатель, который будет на 1% выше. Учитывается и цель кредитования. Если деньги предоставляются для:

- рефинансирование ипотеки, полученной в другой финансовой организации, переплата составит 10,9%;

- рефинансирование и закрытие потребительских кредитов, переплата возрастет до 11,15%;

- перекредитование жилищного кредита, закрытие потребительских займов и получение наличных, ставка будет равна 11,65%.

Сам процесс переоформления не отличается от стандартного получения денег в долг на покупку жилья. Ознакомиться с основными нюансами перекредитования . Гражданину потребуется подготовить пакет документов, принять участие в оценке помещения и выполнить ряд иных действий. Жилье также попадает в залог. Оформляется закладная. Имущество будет находиться в обременении Сбербанка.

Условия рефинансирования ипотеки «Сбера»

Кредит предоставляется только в рублях. Минимальная сумма начинается от 500000 руб. Максимальная сумма ограничена следующими показателями:

- до 7 млн на погашение ипотеки в другом банке;

- до 1,5 млн на закрытие потребительских займов;

- до 1 млн на любые цели.

Произвести расчет с организацией нужно в течение 30 лет. Комиссия за предоставление денежных средств в долг не взимается. Услуга позволяет анонсировать одну ипотеку и до 5 кредитов, полученных на покупку авто или любые другие цели. Кредитная карта тоже входит в этот перечень. Гражданин обязан предоставить обеспечение. В его качестве может рассматриваться:

- квартира, таунхаус;

- жилой дом или комната;

- доля в недвижимости;

- вместе с земельным участком, на котором она расположена.

Потребуется осуществить страхование. Обязательна защита жизни и здоровья заемщика в соответствии с правилами банка. Если у вас возникли вопросы, касающиеся использования материнского капитала при рефинансировании, уделите внимание этому материалу.

Положительные стороны рефинансирования

Предъявляемые требования

Финансовая организация заранее формирует примерный портрет потенциального заемщика. Лицо обязано достигнуть возраста 21 год. На момент закрытия обязательств гражданину не должно исполниться больше 55 лет для женщин и 60 для мужчин. Необходимо проработать минимум шесть месяцев на текущем месте работы. Общий стаж за последние 5 лет должен составлять минимум 1 год. Разрешено привлечь до трёх созаемщиков.

Требования к заявителям

Подготовка пакета документации для рефинансирования 2019

Список может существенно различаться в зависимости от особенностей сложившейся ситуации. Точный перечень удастся узнать, лично посетив офис Сбербанка или воспользовавшись горячей линией. Существуют документы, которые необходимо представить в обязательном порядке. В перечень таких бумаг входят:

- Заполненная анкета-заявление. Бумагу обязан предоставить как заявитель, так и все созаемщики. Получить бланк можно во время личного визита в офис финансовой организации или скачать в интернете. Образец присутствует на официальном портале банка. Лучше брать документы только из проверенных источников. В иной ситуации бумага может быть составлена неправильно или устареть. Гражданин столкнется с необходимостью повторного заполнения заявки.

- Удостоверение личности. В качестве документа рассматривается паспорт. Его также предъявляют и все созаемщики.

- Документы, подтверждающие факт присутствия официального дохода и трудоустройства. В перечень включают справки о доходах, трудовые книжки, договора и прочую документацию.

- Бумаги на залоговую недвижимость. В список нужно включить выписку из Росреестра, свидетельство о праве собственности и ряд другой документации.

- Бумаги по рефинансированию кредита.

Необходимо уделять особое внимание последнему пункту. Важно предъявить не только документацию, характеризующую участников сделки, но и принести бумаги на действующую ипотеку. В список обычно включают:

- заключенный ранее кредитный договор и соглашение к нему, если они были оформлены;

- справку, в которой указано количество денежных средств, которые осталось внести для закрытия обязательств;

- бумаги о нарушении условий договора, если подобное происходило.

Процедура оформления: Пошагово

Для использования услуги гражданин обязан действовать по следующей схеме:

- Ознакомиться с нюансами использования услуги. Выполнить действия удастся через официальный сайт финансовой организации.

- Подготовить пакет документов. Перечень рекомендуется уточнить, получив индивидуальную консультацию.

- Подать заявку и дождаться, пока она будет рассмотрена. Процедура занимает до 10 дней. Срок начинает исчисляться с момента предоставления полного пакета документации.

- Если заявку одобрили, происходит подписание нового кредитного договора. Полученные денежные средства на руки не выдаются. Они направляются на досрочное закрытие жилищного кредита в банке, в котором была получена ипотека.

- Гражданин начинает производить расчёт со Сбербанком.

Фактически получается, что рефинансирование представляет собой классическую ипотеку. Это дает возможность заявителю воспользоваться всеми присутствующими льготами и субсидиями от государства. Так, допустимо получение военной ипотеки или участие в программе Молодая семья. Дополнительно можно использовать материнский капитал.

Вывод

Выполнение перекредитования или рефинансирования позволяет заемщику изменить условия действующего ипотечного договора. В результате происходит погашение присутствующих обязательств. Клиент начинает сотрудничество со Сбербанком. Происходит подписание нового кредитного договора. Залогодержателем помещения становится новая финансовая организация.

Вместе с ипотекой может быть выполнено перекредитование потребительских займов. Это позволяет объединить все небольшие задолженности в один долг. В результате производить платежи становится проще. Гражданин имеет право привлечь созаемщиков. Это позволит увеличить доступный лимит. К участникам сделки предъявляются требования. Лицо обязано предоставить бумаги, подтверждающие соответствие установленному перечню.

Деньги на руки не предоставляются. Их перечисляют сразу на счет финансовой организации, в которой была получена ипотека. Исключение составляют случаи, когда во время рефинансирования лицо получает часть суммы в качестве потребительского займа. В этом случае определенное количество денежных средств будет выдано на руки.

Особенности рефинансирования в Сбербанке ипотеки, взятой в Сбербанке в 2020 году

Ипотека предоставляется практически во всех банковских организациях России. Но не всегда условия становятся удобными для гражданина. В ходе этого и требуется такая система как рефинансирование.

За ее счет удается вовремя спасти свой кредит и не допустить просрочки, а также не лишиться жилья, не исключением является и Сбербанк, который предлагает выплату кредита другому финансовому учреждению и оформление той же ипотеки уже по собственным условиям.

Но если речь идет о клиентах Сбербанка, многим интересно, рефинансирует ли он собственные ипотечные кредиты, чтобы разобраться в этом, нужно изучить деятельность компании.

Какие займы можно перекредитовать

Рефинансирование в Сбербанке ипотеки взятой в Сбербанке практически невозможно, несмотря на то, что он предлагает эту же услугу для клиентов других финансовых компаний.

Это связано с тем, что у банка действительно есть право снизить процентную ставку по ипотеке для плательщика, но это не входит в перечень его обязанностей.

Впрочем, можно воспользоваться переоформлением для:

- потребительских займов;

- кредитов, выданных на приобретение автомобиля.

Но если у человека есть займ в Сбербанке, а также ипотека в прочем финансовом учреждении, он может объединить эти обязательства в единой программе, которая предлагается этим кредитором.

Максимум, на который может рассчитывать человек, желающий платить меньше — это реструктуризация ипотечного кредита, который заключается в пересмотре его условий и соответственно, снижении процентной ставки.

В программе рефинансирования под залог недвижимости, можно провести либо переоформление одной ипотеки в другом учреждении, либо же объединить до пяти займов разной направленности:

| Потребительские | Которые были выданы другим банком |

| Заемные средства на автомобиль | Предоставленные иным учреждением |

| Долги | Образовавшиеся при использовании кредиток, дебетовых карт с овердрафтом, выданных иными кредитными организациями |

| Кредиты потребительской направленности | И выданные для покупки автомобиля в Сбербанке |

В перечне займов, которые можно перекредитовать в Сбербанке, нет ипотеки, взятой в этом финансовом учреждении.

Можно попросить снизить ставку по существующему кредиту, но поскольку такой обязанности у кредитора нет, чаще всего клиенты получают отказ, а если проценты и снижались, то по всем действующим договорам.

Ведь основной целью рефинансирования в этом банке является привлечение новых клиентов с помощью предоставления более выгодных условий.

Если же гражданин уже пользуется услугами этого учреждения, то и переводить ипотеку нужно в другой банк, по соответствующей программе.

Требование к заемщику

Если человек хочет получить рефинансирование кредита из вышеуказанного перечня именно в Сбербанке, то к нему выдвигаются определенные требования.

Они практически совпадают с теми, которые предъявляются при стандартном договоре ипотечного кредитования, и заключаются в достижении определенного возраста и наличии заработка.

Если быть точными, то все требования таковы:

| Возраст | От 21 года до 75-ти лет на момент возврата заемных средств |

| Рабочий стаж | Не менее полугода на настоящем месте работы, а также должно быть не меньше года стажа за прошедшие 5 лет |

| Если привлекаются созаемщики | То они должны являться действующими партнерами по рефинансируемому кредиту, а также физическими лицами. Есть некоторые нюансы, при которых супруги не будут включаться в созаемщики, это если они состоят в браке на основании договора о раздельном имуществе, либо они не имеют гражданства РФ |

| Гражданство | Претендент должен быть только гражданином Российской Федерации |

Для своих клиентов Сбербанк предлагает более выгодные условия по переоформлению займов, даже если ипотека была взята в иной организации.

При получении зарплаты на карточку этого банка, процент по рефинансированию может быть снижен, но минимальным сроком будет полгода получения средств.

Также оптимальные условия кредитования будут предоставлены и при отсутствии просрочек по ранее взятым кредитам и действующему.

Несмотря на однозначную позицию банка касательно собственных ипотек, можно попробовать рефинансировать их же жилищный кредит, но скорее всего в этом будет отказано, со ссылкой на политику компании.

Для других граждан условия получения кредита будут скорее всего более выгодными, чем в их текущем банке, а оформить можно на достаточно длительный срок, но обязательно с обеспечением.

| Валюта кредита | Российский рубль |

| Минимальный размер рефинансирования | 1 миллион |

| Максимальная сумма | Не должна превышать меньший из следующих показателей:

Абсолютным максимумом будет 7 миллионов рублей на погашение ипотеки в другом банке, 1,5 млн. рублей на выплату других займов, а также миллион рублей на личные потребности |

| Срок предоставления | Минимум 1 год, максимум — 30 лет |

| Комиссия при выдаче | Не взимается |

| Обеспечение | Обычно предоставляется жилье, выступающее залогом по ипотеке в рефинансируемом займе, и переходящее в таком же качестве к Сбербанку:

|

| Страховка | Обязательное страхование жизни и здоровья потенциального кредитуемого |

Кредиты, по которым необходимо сделать рефинансирование, также должны соответствовать некоторым условиям, которые обычно связаны с отсутствием задолженностей и просрочек в проплате.

К их перечню можно отнести:

| Не должно быть просроченной задолженности | На момент обращения |

| Заемщик погашал кредит | Исправно в последний год |

| Рефинансируемый займ | Был оформлен не меньше, чем 180 дней назад |

| До окончания периода кредитования | Должно быть не меньше 90 дней |

| Кредиты | Подлежащие переоформлению, ранее не реструктуризировались |

Учитывая, что в условиях предоставления рефинансирования четко прописано отсутствие такой возможности для ипотек, оформленных в Сбербанке ранее, ее может запросить только человек, который имеет такой займ в другом финансовом учреждении.

Если речь идет только об ипотеке, то после подтверждения кредитов и прохождения ее регистрации можно рассчитывать на 9,5% годовых, но до этих действий возможно получить только 11,5%.

У человека, который запрашивает рефинансирование в Сбербанке, теряется право на получение имущественного вычета по ней, который может быть запрошен в стандартных условиях.

Видео: по данной теме

Необходимые документы, которые потребуются

Чтобы переоформить ипотеку в Сбербанке, нужно предоставить целый ряд документов, которые касаются не только стандартного перечня из списка для нее, но и бумаги по требуемым займам.

Следует ориентироваться на этот список:

| Заявление заемщика | — |

| Паспорт получателя кредита | В котором есть отметка о регистрации |

| Документ, который подтверждает регистрацию | Имеющуюся по месту пребывания (требуется только при временной прописке) |

| Документы о доходе заемщика | А также наличии у него работы |

| Сведения о рефинансируемом кредите | Куда относятся номер и дата заключения соглашения, его срок действия, сумма и валюта, процент по займу, месячный платеж, реквизиты текущего кредитора |

Информацию о кредите возможно подтвердить, предоставив в банк сам договор, график платежей, уведомление о размере займа.

Также Сбербанк может запросить и другие сведения, например о сумме с процентами, которую осталось выплатить, а также документ о наличии или отсутствии просрочек по оплате за последний год.

Реквизиты счета, на который будут отправляться средства для погашения переоформляемого займа, тоже придется указать, причем при их изменении нужно будет уведомить потенциального нового кредитора.

Когда заявка гражданина будет оформлена, от него потребуют документы по жилью, которое выступает залогом по ипотеке, причем их можно предоставить в течение 90 дней с того момента, как Сбербанк одобрит решение о выдаче средств.

При частичном погашении кредита средствами материнского капитала, либо если он использовался для приобретения ныне залогового жилья, то следует получить в органах опеки согласие на залог.

Когда может быть отрицательный результат

Банк может отказать при рефинансировании, причем зачастую даже не объясняются причины данного решения, ведь так есть риск раскрытия коммерческой тайны по оценке заемщиков.

Но все же есть некоторые общие ситуации, при которых кредитор действительно может отказать в переоформлении займа:

| Доход был сочтен недостаточным | Для нормального погашения в дальнейшем |

| Возраст | Не подходит к условиям Сбербанка |

| Ранее займ | Уже был перекредитован, и это право потеряно |

| До конца договора | Остается менее 90 дней |

| Человек запросил рефинансирование ипотеки, взятой в Сбербанке | Такой ситуации не предусмотрено в перечне условий, и поэтому такого кредитуемого ждет отказ |

| За последний период были просрочки | Либо у человека есть моменты в кредитной истории, которые вызывают сомнение и т.д |

В Сбербанке России нельзя перекредитовать их же ипотеку, поскольку политика компании настроена на привлечение новых клиентов, а текущие могут рассчитывать только на пересмотр ставки в меньшую сторону.

Но при этом можно запросить рефинансирование жилищного займа из других банков, тогда будут предоставлены выгодные условия, которые совпадают со стандартными и требуют залога имущества.

Как быстро рефинансировать ипотеку Сбербанка в 2019 году: основные моменты