Содержание

- Образец договора купли продажи и договора ипотеки для Россельхозбанка 2020 года: как правильно составить

- Образец 2020 года

- Важные пункты

- Образец договора купли-продажи для ипотеки в РСХБ

- Как правильно составить ДКП для ипотеки Россельхозбанка

- ДОГОВОР № _________ купли-продажи квартиры по ипотеке

- 1. ПРЕДМЕТ ДОГОВОРА

- 2. ГАРАНТИИ

- 3. ПОРЯДОК ПЕРЕДАЧИ КВАРТИРЫ (ПРЕДМЕТА ИПОТЕКИ) В СОБСТВЕННОСТЬ ПОКУПАТЕЛЮ-ЗАЛОГОДАТЕЛЮ И В ЗАЛОГ КРЕДИТОРУ-ЗАЛОГОДЕРЖАТЕЛЮ

- 4. ОБЯЗАТЕЛЬСТВА, ИСПОЛНЕНИЕ КОТОРЫХ ОБЕСПЕЧЕНО ЗАЛОГОМ КВАРТИРЫ

- 5. ПОРЯДОК РАСЧЕТОВ МЕЖДУ СТОРОНАМИ

- 6. ПРАВА И ОБЯЗАННОСТИ СТОРОН

- 7. ОТВЕТСТВЕННОСТЬ СТОРОН

- 8. ОСОБЫЕ УСЛОВИЯ

- 9. СРОК ДЕЙСТВИЯ НАСТОЯЩЕГО ДОГОВОРА

- 10. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

- Особенности договора купли-продажи недвижимости по ипотеке

- Предварительный договор купли-продажи квартиры по ипотеке

- Особенности оформления договора

- Типовые договоры при ипотеке в различных банках

- Подробнее о договоре

- Предмет договора

- Основные условия

- Источник оплаты и порядок расчетов

- Срок действия договора

- Права и обязанности сторон

- Образец заполнения договора

- Основные нюансы и возможные ошибки

- Бланк договора

- Что такое предварительный договор купли продажи?

- Образец составления ДКП жилья по ипотеке

- Рассмотрим основные пункты

- Предварительный ДКП с использованием кредитных средств

- Подводя итоги

- Калькулятор предварительных расчётов

- Список документации для получения кредита

- Какие дополнительные бумаги могут быть нужны?

- Справки по форме банка

- Что такое ипотечный договор РСХБ?

- Кредитный договор образец россельхозбанка

- РОССЕЛЬХОЗБАНК: Заявление — анкета на кредит, Справка по форме банка

- Кредитный договор

- Кредитный договор россельхозбанка образец

- Образец договора потребительского кредита в банках Российской Федерации

- Как заполнить форму банка Россельхозбанка (образец)

- Россельхозбанк: страховка по кредиту

- Можно ли вернуть страховку по кредиту в Россельхозбанке

- Все нюансы рассмотрения и подписания кредитного договора

- Бланкер.ру

- Договор ипотеки

- Предварительный договор купли продажи квартиры по ипотеке, образец 2018 года

- Законодательство

- Отношение банков к предварительным соглашениям

- Договор купли продажи россельхозбанк бланк

- Типовые формы договоров

- Договор купли-продажи дома с земельным участком (ипотека-россельхозбанк)

- Договор купли-продажи сельскохозяйственных животных за наличный расчёт

- 404 страницы не существует

- ╬сёрчхў ─╬├╬┬╬╨ ъєяыш — яёюфрцш ёхы№ёъюїюч щёєтхээющ яёюфєъўшш

- Договор купли продажи сельхозтехники

- Договор купли-продажи сбербанк образец

- Предварительный договор купли-продажи сбербанк образец

- Договор купли продажи квартиры сбербанк образец

- Договор ипотеки россельхозбанк образец

- Ипотека от россельхозбанка – верный выбор

- Ипотека россельхозбанка

- Об ипотечном кредитовании в россельхозбанке

- Бланкер.ру

- Условия ипотеки в россельхозбанке

- Договор вклада в россельхозбанке

- Договор ипотеки сбербанк образец

- Ипотечный договор образец сбербанк

- Брачный договор ипотека сбербанк образец

- Образец договора по ипотеке россельхозбанк 2020

- Образец кредитного договора с физическим лицом Россельхозбанка

- Покупка квартиры в ипотеку пошаговая инструкция 2020 Россельхозбанк

- Брачный договор для ипотеки в Россельхозбанке образец заполнения

- Предварительный договор купли продажи квартиры по ипотеке в Россельхозбанке

- Ипотечный договор Россельхозбанка образец скачать

- Предварительный договор купли продажи квартиры по ипотеке Россельхозбанк

- Господдержка по ипотеке продление в россельхозбанке в 2020-2020 году

- Основной договор купли продажи квартиры по ипотеке Россельхозбанк

Образец договора купли продажи и договора ипотеки для Россельхозбанка 2020 года: как правильно составить

Очень часто потенциальные заемщики не видят разницы между двумя видами документов: «кредитный договор на приобретение жилого помещения» и «договор ипотеки». Первый регламентирует этапы и сроки выдачи и погашения заемных средств. А суть второго – описание процесса передачи залога в качестве обеспечения по займу, выданному на основании кредитного договора. Какие пункты содержит договор ипотеки Россельхозбанка и на что обратить внимание при его подписании? Подробный разбор вопросов далее в статье.

Образец 2020 года

Для начала будет правильным дать более подробное разъяснение определению «договор ипотеки». Как уже указывалось, в нем отражаются все нюансы передачи приобретаемой в ипотеку недвижимости в залог. При этом сторонами сделки выступают заемщик (он же залогодатель) и банк (залогодержатель). Важный момент здесь – отражение их дееспособности и наличие прав на произведение тех или иных манипуляций.

Заемщиком в рассматриваемом случае может выступать и юридическое лицо. Тогда важно ознакомление с его учредительными документами: в них не должно быть условий, ограничивающих право передачи недвижимости в залог.

Важно отметить! Содержание и ход исполнения условий договора ипотеки регулируются различными законодательными актами. К примеру, важную роль в этом деле имеют Федеральные законы «Об ипотеке», Гражданский и Жилищный Кодексы, Конституция РФ.

Образец договора ипотеки можно скачать по ссылке. Ознакомившись с ним, можно выделить основные моменты, на которые следует обратить внимание при оформлении кредита в Россельхозбанке. Однако нельзя однозначно сказать будет ли бланк актуален в 2020 году: ежегодные нововведения могут привести к добавлению/удалению некоторых пунктов. Следите за новостями на нашем портале!

Важные пункты

Чтобы помочь разобраться с содержанием текста договора ипотеки в Россельхозбанке следует указать существенные пункты в нем. Далее будет приведен подробный разбор наиболее значимых моментов.

Предмет ипотеки

Самое важное – это предмет ипотеки. В качестве него может выступать любая недвижимость (земельные участки, жилые/нежилые помещения и т.д.), определенная в пункте 1 статьи 130 части 1 Гражданского Кодекса РФ в качестве «недвижимого имущества». При этом обязательно указание всех характеристик данного предмета таким образом, чтобы в дальнейшем была возможность безошибочно идентифицировать его. В большинстве случаев ограничиваются написанием адреса имущества с его общей площадью и кадастровым номером.

Чуть ниже в этом же пункте обозначают и наименование актов/свидетельств и т.д., на основании которого Залогодатель является собственником передаваемого помещения. Чаще это свидетельство о праве собственности или выписка ЕГРН, и договор купли-продажи (обязательно указание реквизитов – серия и номер, дата и место выдачи). Данный момент важен в большей части для банка: он должен быть уверен, что указанная при оформлении кредита недвижимость сможет выполнить обеспечительную функцию.

Оценка предмета ипотеки

Следующий момент, который согласно пункту 1 статьи 9 Федерального закона «Об ипотеке» должен быть указан – оценочная стоимость передаваемого в залог имущества. Необходимость данного раздела обуславливается возможностью при неисполнении обязательств договора взыскать с заемщика сумму убытков.

По соглашению помимо залоговой стоимости передаваемого имущества (его размер определяется и прописывается по обоюдному согласию сторон сделки) в рассматриваемом документе могут быть указаны: оценки органов технической инвентаризации и независимой оценочной компании.

Важно отметить! Ключевое значение в договоре ипотеки в Россельхозбанке играет именно залоговая стоимость. При возникновении случаев-исключений, это должно быть прописано в тексте документа.

Обязательство, обеспеченное ипотекой

И, конечно же, в составлении контракта по ипотеке нет смысла без основного обязательства, по которому осуществляется обеспечение залогом. Поэтому важно в одном из пунктов прописать наименование документа-основания, его реквизиты, сроки, условия и т.д. Так, здесь ссылаются на кредитный договор.

Важно. Будет правильным, если кратко прописать в этом разделе сумму долга перед Кредитором, условия и сроки его выплаты, возможные штрафные санкции при нарушении требования кредитного договора и договора ипотеки.

Страхование

Для устранения возможных рисков при выдаче ипотеки в Россельхозбанке обязательным условием является страхование приобретаемой недвижимости (она же и предмет залога). Важно отметить, это требование не просто прихоть банка – такое обязательство прописано в российском законодательстве. Остальные виды страхования: жизни и здоровья заемщика, титула, комплексное должно производиться только на добровольных основаниях.

Стоимость полиса на страхование жилого помещения разниться в зависимости от выбранной страховой компании. Средний диапазон цен составляет примерно 0,1-0,5% от остаточной суммы долга.

Важно отметить, застраховать имущество, приобретаемое в ипотеку в Россельхозбанке, допустимо только у аккредитованных страховщиков. Так, в рассматриваемом банке ими являются «Согаз», «Росгосстрах», «Ингосстрах», «РЕСО-Гарантия» и т.д. При этом выгодоприобретателем при возникновении непредвиденных обстоятельств всегда будет являться банк.

Внимание! Оформить полис страхования недвижимости по договору можно прямо на нашем портале – со скидкой 15%! Воспользуйтесь калькулятором ниже.

Читайте подробнее о страховании при оформлении ипотеки в Россельхозбанке.

Кроме того, обязательными пунктами договора ипотеки в Россельхозбанке будут «права и обязанности сторон», «заключительные положения», «подписи сторон». Также в зависимости от ситуаций в документ могут быть добавлены новые разделы.

При оформлении кредитного договора супруг(-а) основного заемщика всегда выступает в качестве созаемщика. Если муж/жена против этого, важно составление между ними специального документа – брачного договора для ипотеки.

Образец договора купли-продажи для ипотеки в РСХБ

Договор ипотеки не может существовать одиночно. Он всегда ссылается на другой документ: в Россельхозбанке это либо договор долевого участия (при покупке квартиры в строящемся доме), либо договор купли-продажи (в остальных ситуациях).

Для понимания потенциальных заемщиков о договоре купли-продажи квартиры при ипотеке в Россельхозбанке, его ключевых моментов и важных деталей следует представить образец документа. Скачать его можно по ссылке.

Как правильно составить ДКП для ипотеки Россельхозбанка

Итак, на основе образца договора купли-продажи можно выделить основные моменты:

- Обозначение сторон. Здесь прописываются сведения о покупателе и продавце. О каждой стороне сделки обязательно указание следующих данных: ФИО, дата и место рождения, адрес регистрации, реквизиты устанавливающих личность документов.

- Предмет договора. В случае с ипотекой им всегда выступает недвижимое имущество. Значит, в этом разделе будут указана информация о реализуемой квартире/доме: адрес расположения, общая площадь помещений, количество комнат, этажность. Также обязательно отражение здесь реквизитов документа, на основании которого имущество принадлежит продающей стороне.

- Основные условия. С целью устранения возможных разногласий в будущем, важно прописать в договоре купли-продажи более детальное описание реализуемого имущества: выполнен ли в нем ремонт, передаются ли новым покупателям мебель и техника, нет ли задолженностей по коммунальным платежам и т.д.

- Условия передачи квартиры. Здесь прописывается, когда и как будет передаваться недвижимость покупателю. При этом в сам момент вручения ключей должен подписываться передаточный акт. Он будет доказательством того, что квартира/дом были сданы в полном соответствии с указанными в договоре купли-продажи условиями.

- Цена договора. В этом разделе отражается полная стоимость приобретаемого имущества. Также отдельно прописывается, какая часть оплачивается непосредственно самим покупателем, а какая – покрывается средствами ипотечного кредита. При этом обязательно указание здесь реквизитов кредитного договора и непосредственного самого Кредитора.

- Заключительные положения.

- Подписи сторон.

ДКП имущества может составляться по собственному усмотрению продавца и покупателя. Поэтому некоторые пункты могут изменяться/добавляться/удаляться. Однако важно, чтобы само содержание документа удовлетворяло требованиям банка.

Оформление кредита на имущество сопровождается большими суммами. Поэтому к составлению и подписанию сопроводительных бумаг следует относиться с наибольшей ответственностью.

Полезен материал? Поделитесь информацией в социальных сетях!

Какие документы потребуются при оформлении ипотеки в Россельхозбанке? Выяснить это возможно в другой статье на сайте.

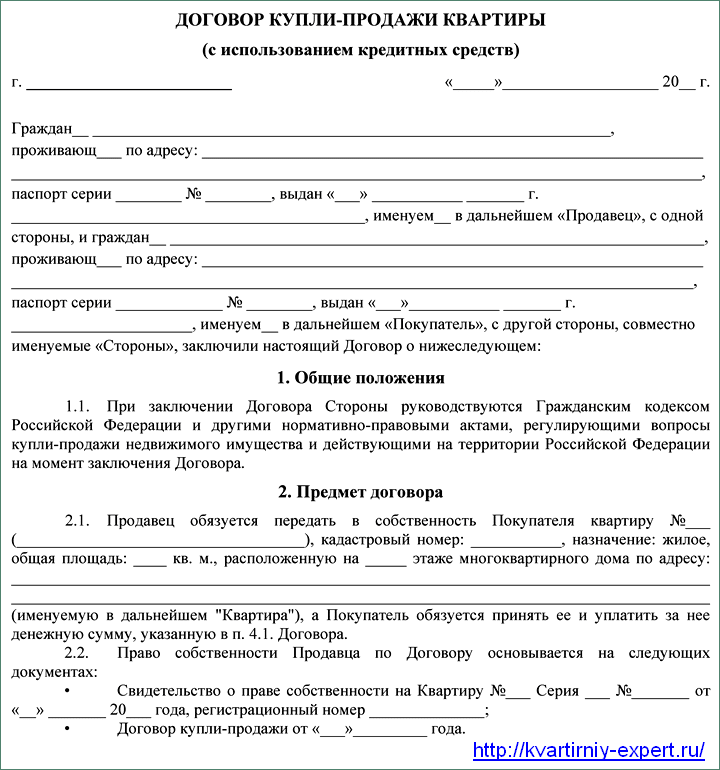

Не секрет, что при покупке квартиры в ипотеку следует внимательно составлять договор купли-продажи. На данной странице размещен текст договора-образца для безопасной сделки купли-продажи. Внимательно прочитайте весь договор и при необходимости внесите правки.

Не секрет, что при покупке квартиры в ипотеку следует внимательно составлять договор купли-продажи. На данной странице размещен текст договора-образца для безопасной сделки купли-продажи. Внимательно прочитайте весь договор и при необходимости внесите правки.

ДОГОВОР № _________ купли-продажи квартиры по ипотеке

«_____» _________ 20___г.

1. ПРЕДМЕТ ДОГОВОРА

1.1. Настоящий Договор является смешанным гражданско-правовым договором с элементами договора купли-продажи жилого помещения и договора ипотеки.

1.5. Квартира (предмет ипотеки) продается по цене _______ (_____________________) рублей.

2. ГАРАНТИИ

2.1. Продавец подтверждает и гарантирует, что:

2.1.2. Квартира не имеет каких-либо свойств, в результате проявления которых может произойти ее утрата, порча или повреждение.

2.1.3. На момент заключения настоящего договора Продавец не имеет задолженности по коммунальным и налоговым платежам на Квартиру (предмет ипотеки).

3. ПОРЯДОК ПЕРЕДАЧИ КВАРТИРЫ (ПРЕДМЕТА ИПОТЕКИ)

В СОБСТВЕННОСТЬ ПОКУПАТЕЛЮ-ЗАЛОГОДАТЕЛЮ И

В ЗАЛОГ КРЕДИТОРУ-ЗАЛОГОДЕРЖАТЕЛЮ

3.1. Государственная регистрация настоящего Договора производится после частичной оплаты Покупателем-Залогодателем стоимости Квартиры в размере, установленном п. 5.1.1 настоящего Договора.

Право собственности на Квартиру переходит от Продавца к Покупателю-Залогодателю с момента государственной регистрации перехода права собственности к Покупателю-Залогодателю.

3.2. Члены семьи Покупателя-Залогодателя приобретают право пользования Квартирой (предметом ипотеки) после государственной регистрации перехода права собственности к Покупателю-Залогодателю. Стороны признают, что регистрация членов семьи Покупателя-Залогодателя по месту постоянного жительства без государственной регистрации вещного права пользования жилым помещением не влечет возникновения права пользования жилым помещением членами семьи Покупателя.

3.3. Право залога у Кредитора-Залогодержателя на Квартиру (предмет ипотеки) возникает с момента государственной регистрации перехода права собственности на Квартиру к Покупателю-Залогодателю.

4. ОБЯЗАТЕЛЬСТВА, ИСПОЛНЕНИЕ КОТОРЫХ ОБЕСПЕЧЕНО ЗАЛОГОМ КВАРТИРЫ

4.1. Квартирой (предметом ипотеки) обеспечивается исполнение обязательств Покупателя-Залогодателя, возникших на основании Кредитного договора.

4.2. Обязательства, исполнение которых обеспечивается настоящим Договором, включают в том числе, но не исключительно:

- возмещение расходов, в том числе судебных, связанных с взысканием задолженности по Кредитному договору.

- уплату неустойки по Кредитному договору.

- уплату процентов по Кредитному договору.

- погашение основного долга по Кредитному договору.

- возмещение убытков и других расходов, которые могут быть причинены Кредитору-Залогодержателю неисполнением или ненадлежащим исполнением Покупателем-Залогодателем Кредитного договора и/или настоящего Договора.

5. ПОРЯДОК РАСЧЕТОВ МЕЖДУ СТОРОНАМИ

5.1. Покупатель-Залогодатель уплачивает Продавцу указанную в п. 1.5 настоящего Договора сумму в следующем порядке:

6. ПРАВА И ОБЯЗАННОСТИ СТОРОН

6.1. Продавец обязан:

6.1.1. В течение _____ дней с момента перечисления денежных средств на его счет в размере, указанном в п. 1.5 настоящего Договора, осуществить все необходимые действия для оформления перехода права собственности на Квартиру к Покупателю-Залогодателю, для фактической передачи Квартиры (предмета ипотеки) в собственность Покупателю-Залогодателю, а также передать Покупателю-Залогодателю ключи, осуществить иные действия, необходимые для реализации Покупателем-Залогодателем права собственности в полном объеме. Передача Квартиры осуществляется по акту приема-передачи.

6.1.2. На дату возникновения у Покупателя-Залогодателя права собственности на Квартиру (предмет ипотеки) уплатить полностью все коммунальные платежи, налоги и иные расходы, которые причитаются с собственника Квартиры.

6.2. Продавец имеет право расторгнуть настоящий Договор в случае невыполнения сторонами п. 5.1 настоящего Договора.

6.3. Покупатель-Залогодатель обязан:

6.3.1. Застраховать указанную Квартиру (предмет ипотеки) в пользу Кредитора-Залогодержателя на сумму не ниже ее оценочной стоимости (задолженности по кредиту и причитающихся за его пользование процентов за период не менее 1 года) от рисков утраты (гибели), недостачи или повреждения на все случаи, предусмотренные правилами страхования страховщика, а также предоставить Кредитору-Залогодержателю копию правил страхования, копию соответствующего договора страхования, заверенные страховой компанией, подлинник и нотариально заверенную копию страхового полиса, документ, подтверждающий оплату страховой премии в полном объеме, в течение 5 (пяти) рабочих дней с даты подписания настоящего Договора Сторонами.

6.3.2. Ежегодно продлевать страхование до полного исполнения обязательств по Кредитному договору. Срок действия договора страхования должен превышать установленный Кредитным договором срок возврата кредита не менее чем на шесть месяцев.

6.3.3. Осуществлять страхование на указанных выше условиях от своего имени и за свой счет.

6.3.4. Письменно согласовывать с Кредитором-Залогодержателем все изменения условий Договора страхования.

6.3.5. Принимать все необходимые меры к обеспечению сохранности Квартиры как предмета ипотеки в том числе от посягательств и требований со стороны третьих лиц.

6.3.6. Письменно согласовывать с Кредитором-Залогодержателем действия, связанные с обременением Квартиры правами третьих лиц.

6.3.7. Предоставлять Кредитору-Залогодержателю данные о составе лиц, постоянно или временно проживающих в Квартире, и основаниях для их проживания; перед вселением новых жильцов предоставить Кредитору-Залогодержателю и паспортной службе при осуществлении регистрации до их фактического вселения нотариально удостоверенные обязательства вселяемых граждан освободить занимаемую Квартиру в течение месяца с даты предъявления новым собственником требования об освобождении Квартиры.

6.3.8. Не совершать действия, влекущие за собой повреждения или утрату Квартиры (предмета ипотеки) или уменьшение ее стоимости, за исключением уменьшения стоимости имеющей место в результате нормального износа.

6.3.9. Немедленно уведомлять Кредитора-Залогодержателя о возникновении угрозы утраты или повреждения Квартиры.

6.3.10. Обеспечивать Кредитору-Залогодержателю возможность документальной и фактической проверки наличия и состояния Квартиры (предмета ипотеки).

В течение 5 (пяти) рабочих дней предоставлять Кредитору-Залогодержателю любую запрашиваемую информацию относительно Квартиры.

6.3.11. Немедленно ставить в известность Кредитора-Залогодержателя об изменениях, произошедших в Квартире (предмете ипотеки), о ее нарушениях третьими лицами или о притязаниях третьих лиц на Квартиру.

6.3.12. В течение 5 (пяти) рабочих дней с момента подписания настоящего Договора Продавцом, Покупателем-Залогодателем, Кредитором-Залогодержателем представить полный комплект документов, необходимый для государственной регистрации настоящего договора, в _____________ (орган, осуществляющий регистрацию прав на недвижимое имущество и сделок с ним).

6.3.13. При наличии несовершеннолетних, недееспособных лиц и лиц с ограниченной дееспособностью, которые в отношении приобретаемой Квартиры будут являться сособственниками Покупателя-Залогодателя либо являться членами его семьи, представить согласие органов опеки и попечительства на передачу Квартиры в залог и ее возможное отчуждение в случае неисполнения им условий Кредитного договора.

6.3.14. Заменить по требованию Кредитора-Залогодержателя Квартиру (предмет ипотеки) равным по стоимости обеспечением в течение _____ (__________) рабочих дней с момента получения Покупателем-Залогодателем письменного уведомления Кредитора-Залогодержателя о замене Квартиры в случае ее утраты или повреждения либо если право собственности на нее прекращено по основаниям, предусмотренным законом.

6.4. Квартира (предмет ипотеки) находится у Покупателя-Залогодателя. Последующий залог Квартиры без согласования с Кредитором-Залогодержателем не допускается.

6.5. Покупатель-Залогодатель несет в полной мере ответственность за Квартиру, за риск ее случайной гибели или случайного повреждения.

6.6. Покупатель-Залогодатель имеет право:

6.6.1. Пользоваться Квартирой в соответствии с ее целевым назначением, обеспечивая ее сохранность.

6.6.2. Прекратить обращение взыскания на Квартиру в любое время до момента ее реализации, исполнив обеспеченное залогом обязательство или ту его часть, исполнение которой просрочено.

6.7. Кредитор-Залогодержатель имеет право:

6.7.1. Удовлетворить свои требования из суммы страхового возмещения при наступлении страховых случаев.

6.7.2. Проверять по документам и фактически наличие, размер, состояние и условия использования Квартиры и требовать в этих целях предоставления необходимых документов.

6.7.3. Требовать от Покупателя-Залогодателя принятия мер, необходимых для сохранения Квартиры (предмета ипотеки).

6.7.4. Выступать в качестве третьего лица в деле, в котором рассматривают иск о Квартире, являющейся предметом ипотеки по настоящему Договору.

6.7.5. Обратить взыскание на Квартиру до наступления срока исполнения обеспеченного залогом обязательства при невыполнении Покупателем-Залогодателем обязанностей, предусмотренных Кредитным договором.

6.7.6. Требовать от Покупателя-Залогодателя досрочного исполнения своих обязательств в случаях, предусмотренных действующим законодательством Российской Федерации.

6.7.7. Прекратить право пользования Квартирой (предметом ипотеки) членами семьи Покупателя-Залогодателя в случае обращения взыскания на квартиру (предмет ипотеки).

7. ОТВЕТСТВЕННОСТЬ СТОРОН

7.1. За неисполнение или ненадлежащее исполнение обязательств по настоящему Договору стороны несут ответственность в соответствии с действующим законодательством Российской Федерации.

Штраф должен быть уплачен Покупателем-Залогодателем в течение 10 (десяти) рабочих дней с момента получения от Кредитора-Залогодержателя письменного требования об уплате штрафа. Уплата штрафа не освобождает Залогодателя от выполнения его обязательств по Договору.

7.3. В случае обращения взыскания на Квартиру (предмет ипотеки), Покупатель-Залогодатель и члены его семьи, обладающие на момент обращения взыскания правом пользования Квартирой, утрачивают право пользования указанной Квартирой и обязуются освободить ее в течение ________ после вынесения решения судом об обращении взыскания (либо заключения Соглашения о внесудебном порядке обращения взыскания на заложенное имущество, либо оформления соглашения об отступном).

7.4. В случае частичного исполнения Покупателем-Залогодателем обеспеченных залогом обязательств, залог сохраняется в первоначальном объеме до полного и надлежащего исполнения Покупателем-Залогодателем обеспеченного залогом обязательства.

7.5. Покупатель-Залогодатель не имеет права переуступать или передавать полностью или частично свои права по настоящему Договору без письменного согласия Кредитора-Залогодержателя.

8. ОСОБЫЕ УСЛОВИЯ

8.1. Обращение взыскания на Квартиру (предмет ипотеки) для удовлетворения требований Кредитора-Залогодержателя производится в случае неисполнения или ненадлежащего исполнения Покупателем-Залогодателем каких-либо обязательств по Кредитному договору.

8.2. Сумма, полученная от реализации Квартиры, поступает в погашение задолженности по Кредитному договору в следующем порядке:

1) на возмещение судебных и иных расходов по взысканию задолженности;

2) на уплату неустойки;

3) на уплату просроченных процентов;

4) на уплату срочных процентов;

5) на погашение просроченной задолженности по кредиту;

6) на погашение срочной задолженности по кредиту.

8.3. В случае недостаточности суммы, полученной от реализации Квартиры для удовлетворения требований Кредитора-Залогодержателя, Кредитор-Залогодержатель имеет право получить недостающую сумму из прочего имущества Покупателя-Залогодателя.

9. СРОК ДЕЙСТВИЯ НАСТОЯЩЕГО ДОГОВОРА

9.1. Договор считается заключенным с момента его государственной регистрации в установленном законодательством Российской Федерации порядке.

9.2. Договор действует:

9.2.1. В части купли-продажи Квартиры — до даты полного исполнения Продавцом и Покупателем-Залогодателем взаимных обязательств по настоящему Договору. После наступления указанной даты все Соглашения об изменении или о дополнении условий настоящего Договора будут являться Соглашениями об изменении или о дополнении условий настоящего Договора в части ипотеки Квартиры и совершаются между Кредитором-Залогодержателем и Покупателем-Залогодателем без участия Продавца.

9.2.2. В части обременения Квартиры ипотекой — до даты полного исполнения обязательств Покупателя-Заемщика по Кредитному договору.

10. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

10.1. Условия настоящего Договора носят конфиденциальный характер и не подлежат разглашению, за исключением случаев, предусмотренных действующим законодательством Российской Федерации.

10.2. Во всем остальном, что не предусмотрено условиями настоящего Договора, стороны будут руководствоваться действующим законодательством Российской Федерации.

10.3. Споры по настоящему Договору рассматриваются ___________.

10.4. Соглашение об изменении или расторжении настоящего Договора совершается в письменной форме, путем заключения дополнительных соглашений, подписанных сторонами и зарегистрированных в порядке, предусмотренном для настоящего Договора.

10.5. В случае изменения одной из сторон банковских реквизитов, почтового адреса или адреса регистрации она обязана информировать об этом другую сторону не позднее 3 (трех) рабочих дней с момента фактического изменения реквизитов.

10.6. Любое уведомление и иное сообщение, направляемое сторонами друг другу по настоящему Договору, должно быть совершено в письменной форме. Такое уведомление или сообщение считается направленным надлежащим образом, если оно доставлено адресату посыльным, заказным письмом с уведомлением о вручении или телефаксом по адресу, указанному в настоящем Договоре.

10.7. Все приложения к настоящему Договору являются его неотъемлемой частью.

10.8. Погашение регистрационной записи об ипотеке производится на основании заявления Покупателя-Залогодателя и Кредитора-Залогодержателя.

Договор об ипотеке квартиры — трехстороннее соглашение, которое содержит положения о предмете ипотеки, права и обязанности сторон, а также порядок и сроки осуществления расчета. Документ составляется в простой письменной форме и не требует нотариального удостоверения.

Для получения кредита банку необходимо предоставить на проверку предварительный договор. Продать квартиру, которая находится в ипотеке, можно только после получения согласия от банка.

Особенности договора купли-продажи недвижимости по ипотеке

Порядок, условия, а также обязанности сторон по договору купли-продажи квартиры в ипотеку регулируются Федеральным законом от 16.07.1998 № 102 (далее ФЗ № 102). Условия заключения ДКП недвижимости установлены главой 30 ГК РФ.

При заключении ДКП квартиры в ипотеку необходимо учесть следующие особенности:

- заключается два договора — кредитный договор с банком и ДКП между продавцом и покупателем, в котором содержится условие об ипотеке;

- на основании кредитного договора банк перечисляет деньги, по договору купли-продажи регистрируется право собственности в Росреестре;

- в ДКП будет условие об обременении квартиры — ипотека в силу закона (ст. 1 ФЗ № 102).

Соглашение является трехсторонним:

- Продавец, являющийся собственником квартиры.

- Покупатель, который также одновременно залогодатель приобретенного жилья.

- Банк, который обязуется предоставить кредитные средства для оплаты недвижимости и который получает ее в залог, после регистрации права собственности покупателя.

Образец договора купли-продажи квартиры в ипотеку

ДКП квартиры в ипотеку составляется в простой письменной форме. Если квартира принадлежала полностью или частично несовершеннолетним, или у нее было несколько собственников, стороны должны заверить документ у нотариуса. Во всех остальных случаях обращаться к нотариусу не обязательно.

В соглашении о купле-продаже обязательно содержатся следующие пункты:

- Сведения об участниках сделки — паспортные данные участников сделки, а также информация о кредиторе;

- Описание жилого помещения (площадь, адрес, этаж, количество комнат);

- Права и обязанности сторон;

- Цена и порядок расчета;

- Способ и сроки передачи квартиры.

Предварительный договор купли-продажи квартиры по ипотеке

Предметом предварительного договора купли-продажи является обязанность сторон заключить основной договор в будущем. Документ также составляется в письменной форме в 2-х экземплярах.

Требования к составлению соглашения те же, что и к ДКП. Соглашение вступает в силу с момента подписания. Нотариального заверения не требуется.

В предварительном соглашении обязательно указываются:

- Паспортные данные участников сделки.

- Точные характеристики объекта.

- Дата заключения основного договора купли-продажи.

- Цена недвижимости.

- Порядок и срок окончательной оплаты.

- Ответственность сторон за нарушение условий договора.

- Информация о денежном залоге или авансе.

Отличительной особенностью Сбербанка является то, что только по специально утвержденному им образцу, покупатель и продавец должны заключить предварительный ДКП и предоставить его на проверку в банк. Другие предварительные соглашения банк на рассмотрение не принимает.

Особенности оформления договора

В вводной части договора обязательно указывается номер лицензии банка, на основании которой он действует. Если соглашение будут подписывать доверенные лица от имени продавца или покупателя — указывается реквизиты доверенности.

В договоре указываются:

- Обязанности сторон. На покупателя также возлагается обязанность ежегодно страховать заложенное имущество.

- Порядок расчета. Сумма первоначального взноса и сумма предоставляемых банков кредитных средств.

- Ответственность сторон. При неисполнении условий сделки, банк вправе наложить на покупателя штрафные санкции или обратить взыскание на квартиру.

- Срок действия. Соглашение действует до полного исполнения обязательств покупателем.

Особенности покупки и продажи квартиры с обременением (находящейся в залоге у банка)

Если квартира находится в залоге у банка и ипотечный кредит по ней не выплачен полностью, продать такую недвижимость можно только с согласия банка. Первое, на что нужно обратить внимание — сумма, которая осталась невыплаченной. Банк может поставить условие о том, что продажа квартиры возможна только после уплаты 50% долга первоначальным собственником ипотеки.

Чтобы снять обременение ипотекой, участники сделки подписывают соглашение, в соответствии с которым покупатель выплачивает оставшуюся сумму долга по кредиту. Соглашение обязательно заверяется у нотариуса. После того, как банк выдает документы об уплате ипотеки, стороны могут заключить стандартный ДКП.

В случае, если покупатель приобретает жилье с помощью ипотеки, после регистрации сделки продавец получает деньги через расчетный счет или банковскую ячейку. При этом покупатель должен оформить ипотеку в том же банке, в котором оформлен кредит продавца.

Также возможно переоформить ипотеку на покупателя недвижимого имущества. Однако, если у него плохая кредитная история или низкий уровень дохода, банк может не согласиться на переоформление.

Типовые договоры при ипотеке в различных банках

В 2019 году составить ДКП можно с помощью нотариуса, юриста или агентства недвижимости. Некоторые крупные банки для удобства клиентов устанавливают примерные бланки договора.

Остальные банки, такие как Газпромбанк и Россельхозбанк, не выдвигают жестких требований к соглашению о купле-продажи — стороны могут самостоятельно договориться о том, кто будет составлять документ или оплачивать услуги по его оформлению.

Одним из самых важных пунктов осуществления ипотечного кредитования является грамотное заключение договора купли-продажи приобретаемой в кредит недвижимости. Прежде чем подписывать документ необходимо детально изучить каждый пункт договора, который не должен ущемлять права заемщика. Желательно подключить опытного юриста, который поможет разобраться во всех тонкостях оформления подобной документации. В данной статье речь пойдет об основных правилах и нюансах оформления договора купли-продажи ипотечной недвижимости.

Подробнее о договоре

Данный документ представляет собой своеобразное подтверждение того, что приобретаемая недвижимость находится в залоге у банка до окончания выплат по кредиту. При заключении данного вида договора необходимо обязательное участие двух сторон — кредитной организации, выдающей ипотеку, а также заемщика. В стандартном договоре указываются обязательные для заполнения пункты — заемщику необходимо внимательно вносить все требуемые данные и тщательно проверять информацию, представленную в документе. В договоре обязательно указывается предмет ипотеки — залоговое имущество, приобретаемое заемщиком. Дополнительно фиксируется точный срок окончания ипотечных выплат.

Также прописываются права и обязанности сторон, заключающих ипотечную сделку.

Предмет договора

Согласно ст. 554 ГК РФ предметом ипотечного договора является приобретаемая недвижимость. До момента окончания ипотечных выплат квартира находится в собственности банка — всё это детально отображается в договоре с указанием точных информационных данных о приобретаемой недвижимости. В договоре обязательно указывается общая площадь, количество комнат, особенности планировки, а также цена приобретаемой в ипотеку недвижимости.

Основные условия

Существует перечень обязательных условий, при отсутствии хотя бы одного из которых документ не будет иметь юридическую силу. Договор обязательно должен содержать наименование документа, информацию обо всех участниках сделки, а также предмет договора. Обязательными пунктами являются полные информационные данные, позволяющие детально идентифицировать всех участников ипотечной сделки.

В документе обязательно прописываются паспортные данные участников, точные адреса их регистрации, а также ИНН. Также указывается полная информация обо всех документах, подтверждающих, что продавец является владельцем имущества (договор дарения, купли-продажи и так далее). Прописывается детальная характеристика предмета осуществляемой сделки — точный адрес, общая площадь имущества, а также наличие возможных обременений. Также указывается цена приобретаемой в ипотеку недвижимости.

Дополнительно в договоре указывается полный перечень всех лиц, которые будут проживать в квартире. Среди важных условий можно выделить указание информации о состоянии квартиры с упоминанием ключевых особенностей планировки, сведений о ремонте и наличии предметов мебели. Также может прилагаться дополнительная справка об отсутствии задолженности по коммунальным платежам.

Дополнительно могут быть указаны сведения о тех, кто несет все расходы по сделке — оплата нотариальных пошлин и так далее.

Источник оплаты и порядок расчетов

В ипотечном договоре обязательно указывается общая сумма, переданная банку до подписания договора. При наличии первоначального взноса в ипотечном договоре купли-продажи обязательно указывается, что часть средств заемщик внес из личных сбережений, а другая часть оплаты предоставляется банком в качестве кредита.

В договоре прописывается процент, который начисляется на общую сумму кредита. Также указываются сведения о полном нахождении приобретаемой квартиры в залоге кредитора (банковской организации).В разделе заключаемых договорных обязательств — «Особенности расчетов между сторонами» указываются данные об общей стоимости залоговой квартиры. Также детально прописываются все этапы выплаты долга.

Срок действия договора

Договор купли-продажи ипотечной квартиры вступает в силу сразу после момента подписания. При этом в договоре обязательно указываются сроки ипотечного залога, которые действуют до момента окончательного выполнения обязательств между банком и держателем ипотеки.

Права и обязанности сторон

Данный пункт договора является самым объемным. В обязанности продавца входит наличие обязательной страховки объекта ипотеки от всех существующих рисков — повреждения, утраты имущества и так далее. При этом необходимо предоставить копии документов, которые будут подтверждать факт наличия страховки. Дополнительно в договоре прописывается стандартный пункт об обязательном уведомлении кредитора о любых возникающих изменениях условий страховки.

В данном пункте указываются условия, при которых обе стороны могут законно требовать расторжения существующего договора, а также применения штрафных санкций.

Образец заполнения договора

Заключение сделки предполагает обязательное наличие предварительного договора купли-продажи, образец которого представлен ниже.

Образец предварительного договора купли-продажи квартиры по ипотеке

Договор купли продажи с использованием ипотеки Сбербанка

Основные нюансы и возможные ошибки

Подписывая стандартный договор купли-продажи ипотеки, необходимо учитывать важные нюансы. Важно обращать внимание на цену, которая обозначена в договоре и внимательно изучить пункт, касающийся размера ипотечной ставки. В договоре на приобретение ипотечной недвижимости необходимо предусмотреть следующие нюансы:

- Стандартный порядок расчетов. Необходимо заранее договориться о том, кто понесет дополнительные расходы по ипотечной сделке. Всё дело в том, что в тарифах некоторых стандартных кредитных учреждений предусмотрены дополнительные комиссии за снятие, также перевод денежных средств.

- Также необходимо обратить внимание на срок передачи ипотечной недвижимости. Дату передачи залоговой квартиры необходимо заранее обсудить и указать в документе. Если на момент ипотечной сделки в квартире прописаны иные лица, необходимо указать точные сроки их выписки.

- Важно проверять все введённые данные договора. При совершении любых ошибок при подписании документа он может не пройти государственную регистрацию. Опытные юристы советуют, что договор купли-продажи ипотечной недвижимости необходимо перечитывать несколько раз — чаще всего важная информация, предоставляемая банком, прописывается мелким шрифтом.

В договоре могут встречаться профессиональные термины, значение которых необходимо сразу уточнить у юриста. Следует помнить, что после подписания договора расторгнуть его практически невозможно (сделать это можно только через суд при наличии серьезных нарушений второй стороны — участника подписания договора).

Бланк договора

Договор купли-продажи квартиры, приобретаемой в ипотеку, можно оформить в простой письменной форме, а также в нотариальной. Выбор будет непосредственно зависеть от желания участников сделки и их юридических интересов. При подписании простого письменного договора важно грамотно составлять каждый пункт.

Текст документа может помочь составить нотариус — помощь профессионального специалиста позволит учесть все важные нюансы оформления и правильно заполнить все пункты.

Что такое предварительный договор купли продажи?

Заключение предварительного договора является обязательным при оформлении ипотечной сделки. Всё дело в том, что для сбора документации необходимо время и чтобы ни один из участников договора не смог поменять решение заключается специальный вид договора — предварительный, который также как и основной, имеет собственную юридическую силу.Сразу же после подписания договора обеими сторонами он вступает в силу.

Финансовые средства для приобретения своего собственного жилья есть не у всех. Решить эту проблему можно, оформив ипотечный заём. Это даёт возможность постепенно выплачивать стоимость приобретённой недвижимости. Основной документ, регулирующий условия сделки – договор купли продажи квартиры по ипотеке (ДКП). Стать счастливым обладателем жилья можно только после тщательного анализа всех условий этого документа.

Образец составления ДКП жилья по ипотеке

Составлением купчей под залог кредита занимается банк. Это удобно для всех участников сделки, так как в финансовом учреждении есть юридический отдел, который профессионально справляется с подобными вопросами. Однако прежде чем ставить свою подпись внизу документа, следует ознакомиться с его структурой, содержанием и внешним видом.

Рассмотрим основные пункты

Суть каждого пункта ДКП жилья при покупке должна быть изучена и осмыслена. Подписывать бумагу можно только после согласования всех важных нюансов между покупателем, продавцом и займодателем.

Первый пункт документа разъясняет его суть. Договор купли продажи квартиры с использованием ипотеки – это купчая с элементами ипотечного договора. Сделка заключается между тремя сторонами: Продавцом, Покупателем и Кредитором.

В тексте документа даётся краткое описание отчуждаемого заемного имущества, как предмета ипотеки: адрес, общая и жилая площадь. Право собственности подтверждается свидетельством о регистрации, номер серия и дата выдачи которого также фигурирует в договоре.

Далее по тексту указывается оценочная стоимость рассматриваемого объекта недвижимости, сумма, которую хочет получить за неё продавец и её цена, как предмета ипотеки.

Гарантии

В данном разделе продавец подтверждает тот факт, что он является полноправным владельцем имущества на момент составления и подписания договора купли-продажи квартиры с использованием ипотеки. Он гарантирует, что жильё не находится в залоге или под арестом и что на владение им не претендуют третьи лица.

Кроме того, продавец ручается, что не имеет задолженностей по оплате коммунальных услуг, а отчуждаемое жильё находится в надлежащем состоянии для дальнейшей эксплуатации и не представляет опасности для обитателей.

Условия передачи объекта ипотеки в собственность под залог

В следующем пункте освещаются условия передачи объекта ипотеки залогодателю и залогодержателю (он же кредитор, займодатель). Жильё переходит во владение покупателя (он же залогодатель, заёмщик) и в пользование членов его семьи на основании гос. регистрации права на него. Регистрация ипотечного ДКП происходит после передачи части оплаты стоимости квартиры заёмщиком. После этого у займодателя возникает право залога.

Обеспечение исполнения залоговых обязательств

Согласно с данным договором заёмщик принимает на себя исполнение следующих обстоятельств:

- оплату затрат, понесённых залогодержателем при взыскании задолженности;

- оплату процентов и неустоек по ипотечному ДКП;

- погашение тела кредита по ипотечному ДКП;

- любые расходы и убытки залогодержателя, понесённые по вине покупателя.

Порядок расчетов между сторонами

Взаимный расчёт между сторонами описан в отдельном пункте документа. Как правило, он состоит из двух этапов:

- сначала залогодатель вносит процент от стоимости за жилищный объект, в течение определённого срока на условиях, оговоренных в первом пункте ДКП;

- оставшаяся сумма погашается за счёт кредитных средств – залогодержатель перечисляет деньги со своего счёта на счёт продавца.

Займодатель перечисляет средства только после того, как покупатель предоставляет ему копию квитанции, подтверждающую погашение части стоимости приобретаемого имущества.

Самый объёмный пункт договора – перечисление прав и обязанностей сторон сделки. Этот вопрос максимально раскрыт, и требует детального изучения.

- содействовать покупателю в вопросе перехода права собственности на него после получения денежных средств, передать ему ключи и освободить жилое помещение в установленный ДКП срок;

- погасить все неоплаченные долги по коммунальным платежам и оплатить все расходы и налоги, которые должен оплачивать владелец квартиры.

Продавец имеет право:

- прекратить договор купли-продажи и отказаться от сделки, если он не получил расчёт за отчуждение имущества от покупателя и кредитора.

- застраховать объект ипотеки от всех рисков, предусмотренных страховкой – утраты, повреждения и т.д. Сторона обязуется предоставить займодателю копии документов, подтверждающих факт страхования, в течение 5 дней с даты вступления ипотечной купчей в силу, а именно: копии правил страхования, полиса и договора со страховщиком, заверенные печатью компании и нотариально;

- ежегодно продлевать срок действия страхового полиса до тех пор, пока все средства по кредиту не будут полностью выплачены. Срок действия страхового полиса должен быть больше, чем срок погашения залога, и превышать его не менее, чем на полгода;

- оформить страховку за свой счёт и от своего имени;

- уведомлять кредитора о любых изменениях условий страховки и согласовывать их с ним;

- бережно эксплуатировать предмет ипотеки и защищать его от вторжений и посягательств третьих лиц;

- согласовывать с займодателем возможность обременения ипотечного имущества правами третьих лиц;

- уведомлять залогодержателя о том, кто проживает в квартире, и предоставлять ему основания, на которых эти лица пользуются имуществом. Кроме того, он обязуется освободить квартиру за 30 дней для вселения нового собственника;

- допускать кредитора к проверке состояния квартиры и предоставлять документы на неё по первому его требованию в течение 5 дней;

- не совершать никаких действий, которые могут негативно сказаться на состоянии имущества и снизить его стоимость;

- в случае возникновения повреждений или потенциальной угрозы для имущества уведомлять об этом залогодержателя;

- ставить кредитора с известность о произошедших изменениях (ремонтах и перепланировках) в квартире;

- после подписания ДКП всеми тремя сторонами предоставить все необходимые документы в регистрационный орган для осуществления государственной регистрации;

- в случае, если в его семье есть нетрудоспособные члены, либо лица, которые будут выступать совладельцами предмета ипотеки, заёмщик обязан предоставить согласие органов опеки на приобретение ипотечного имущества;

- заменить объект ипотеки по требованию кредитора на равноценное имущество в случае ее утраты или полного износа;

- не передавать право владения залоговым имуществом без ведома кредитора.

- использовать приобретенное имущество по целевому назначению;

- остановить требование о взыскании до момента отчуждения квартиры по факту внесения всех просроченных платежей в соответствии с условиями залога.

Права кредитора возникают на основании ДКП и ипотечной закладной, и регулируются следующими условиями:

- при возникновении страхового случая получить компенсацию в соответствии с условиями полиса страхования, оформленного на покупателя;

- осуществлять проверку состояния объекта ипотеки и использования его по целевому назначению, а также получать необходимые для проверки документы;

- выступать в роли третьего лица при судебных разбирательствах по договору купли-продажи рассматриваемой ипотечной квартиры;

- предъявлять залогодателю требования по сохранению имущественного объекта;

- подать требование о взыскании долга за квартиру при систематическом невыполнении покупателем своих обязанностей;

- настаивать на досрочном выполнении условий ДКП залогодателем в соответствии с законом РФ;

- выселить заёмщика и членов его семьи из жилищного объекта в случае обращения о взыскании.

Ответственность участников сделки

Каждая из сторон ипотечного ДКП несёт ответственность за неисполнение возложенных на неё обязательств. Этот вопрос освещается в следующих условиях купчей:

- в случае невыполнения своих обязанностей, займодатель применяет к покупателю штрафные санкции. Размер штрафа определён в ДКП;

- штраф выплачивается залогодателем не позднее 10 дней после получения уведомления от займодателя в письменном виде;

- если в ответ на обращение о взыскании суд выносит решение в пользу кредитора, заёмщик и члены его семьи должны покинуть предмет ипотеки в установленный срок;

- покупатель не может перепродавать или переуступать право владения на предмет залога без ведома кредитора.

Особые условия

Невыполнение или ненадлежащее выполнение обязательств влечёт за собой досрочное прекращение договорных отношений между залогодержателем и залогодателем. В этом случае кредитор направляет обращение о взыскании в суд, и при условии его удовлетворения, квартира реализуется. Сумма, полученная при продаже, идёт на погашение долга по ипотечному ДКП и распределяется таким образом:

- оплата расходов, связанные со взысканием задолженности кредитором (судебные и другие затраты);

- выплата неустойки, непогашенных и срочных процентов;

- погашение просроченной задолженности по телу кредита.

Если полученная от реализации сумма не покрывает вышеперечисленные статьи, то залогодержатель вправе удовлетворить свои финансовые требования путём реализации другого имущества залогодателя.

Срок действия ипотечного ДКП

Купчая с использованием кредитных средств вступает в силу после его государственной регистрации. Срок её действия:

- в части купли-продажи – до момента выполнения обязательств продавца и покупателя. После совершения сделки все последующие изменения и коррективы вносятся кредитором и покупателем, продавец не принимает участия в этом;

- в части ипотечного залога – до момента полного выполнения обязательств между залогодателем и залогодержателем.

Заключительные положения

В этом пункте освещаются следующие вопросы:

- конфиденциальность и неразглашение условий ДКП;

- порядок рассмотрения и решения споров;

- обязанность уведомления всех участников сделки в случае смены реквизитов одной из сторон;

- обязанность письменного уведомления сторон, если один из участников желает его расторгнуть;

- все дополнительные условия и предложения рассматриваются путём письменной переписки;

- расходы по регистрации возлагаются на покупателя;

- количество экземпляров документа.

Адреса и платежные реквизиты сторон

Этот раздел содержит контактные и персональные данные трёх сторон:

- для юридических лиц – адрес, телефон, коды ИНН, КПП, ОКВЭД, номер расчётного счёта;

- для физических лиц – адрес, телефон, ИНН, паспортные данные.

Под предоставленными данными ставится подпись. Юридические лица дополнительно закрепляют её печатью.

Предварительный ДКП с использованием кредитных средств

Для того чтобы обеспечить гарантированное выполнение обязательств всеми участниками сделки, составляется предварительный договор купли-продажи квартиры по ипотеке. Он даёт возможность не только заранее правильно сформулировать условия сделки, права и обязанности сторон, но и подумать о целесообразности дополнения и изменения этих условий.

К примеру, в данном документе стоит рассмотреть такой важный аспект, как предварительная оценка кредитором имущественного объекта, который покупается по ипотечному ДКП, чтобы не получить отказ в предоставлении займа в дальнейшем.

Подводя итоги

Договор купли-продажи квартиры в ипотеку даёт возможность приобрести имущество с использованием кредитных средств. На основании этого документа:

- происходит переход права от продавца к покупателю;

- регулируются отношения в части кредитного залога между залогодателем и залогодержателем.

Как правило, в документе фигурируют три стороны, однако бывают случаи, когда продавца и кредитора представляет одно и то же лицо.

Ждем ваших вопросов в комментариях.

Помощь со всеми документами вам может оказать наш юрист. Запись на бесплатную консультацию в специальной форме.

Просьба сейчас оценить пост и поставить лайк.

С помощью ипотечного кредита Россельхозбанка можно купить загородный дом, квартиру или апартаменты в городе, а также приобрести земельный участок под жилье

Калькулятор предварительных расчётов

- приобретение квартиры и апартаментов на первичном и вторичном рынках

- приобретение жилого дома с земельным участком (в том числе таунхауса)

- приобретение земельного участка

Рубли РФ

100 000 рублей

60 000 000 рублей

До 30 лет

не менее 15%

- приобретение квартиры по договору купли-продажи или по договору участия в долевом строительстве (в том числе по договору уступки прав требований)

за исключением случаев:

при сумме кредита 7 000 000 рублей и более (кроме приобретения квартиры в г. Москве, Московской области и г. Санкт-Петербурге) – не менее 20%

при учете доходов от ведения личного подсобного хозяйства – не менее 20% - приобретение таунхауса с земельным участком по договору купли-продажи

- приобретение земельного участка

за исключением случаев:

если доля доходов от ведения личного подсобного хозяйства в общем объеме доходов составляет до 25% – не менее 25%не менее 20% - приобретение таунхауса с земельным участком, жилого дома с земельным участком по договору участия в долевом строительстве (в том числе по договору уступки прав требований) не менее 25%

- приобретение жилого дома с земельным участком по договору купли-продажи не менее 30%

- приобретение апартаментов по договору купли-продажи или участия в долевом строительстве (в том числе по договору уступки прав требований)

Не взимается

Залог приобретенного (построенного) за счет кредитных средств Банка объекта недвижимости

В качестве Созаемщиков по кредиту могут выступать физические лица в количестве не более 3-х человек, в том числе не состоящие в родственной связи с Заемщиком Супруг(а) Заемщика в обязательном порядке привлекается в качестве Созаемщика по кредиту 2

До 5 рабочих дней

1 В зависимости от территориального расположения АО «Россельхозбанк»

2 В случае если объект недвижимости оформляется в их общую совместную собственность (в том числе будет находиться в их общей совместной собственности в соответствии со ст. 34 Семейного кодекса Российской Федерации).

3 Срок может быть изменен по усмотрению Банка.

Процентные ставки, годовых в рублях РФ:

Цель кредитования/

сумма кредита

участники зарплатного проекта/

«надежные» клиенты 1

«работники бюджетных организаций» 2

иные физические лица

— приобретение объекта недвижимости по договору участия в долевом строительстве у ключевых партнеров Банка

до 3 млн. рублей

3 млн. рублей и более

— приобретение объекта недвижимости по договору купли-продажи у ключевых партнеров Банка

до 3 млн. рублей

3 млн. рублей и более

— приобретение квартиры (в том числе таунхауса с земельным участком) или апартаментов на вторичном рынке

до 3 млн. рублей

для молодых семей

3 млн. рублей и более

для молодых семей

— оплата цены договора участия в долевом строительстве (в том числе по договору уступки права требования)

до 3 млн. рублей

3 млн. рублей и более

— приобретение жилого дома с земельным участком

— приобретение земельного участка

от 100 тыс. рублей

Надбавка к процентным ставкам:

+ 1,00% в случае отказа заемщика и/или солидарных заемщиков, доход которых был учтен при расчете суммы кредита, осуществить страхование жизни и здоровья либо несоблюдении ими принятого на себя обязательства по обеспечению непрерывного страхования жизни и здоровья в течение всего срока действия кредитного договора.

Более подробную информацию об уровне процентных ставок можно узнать в территориальных подразделениях АО «Россельхозбанк».

1 Категории клиентов определены внутренними документами АО «Россельхозбанк». К зарплатным клиентам относятся работники предприятий, являющихся участниками «зарплатного проекта» АО «Россельхозбанк», физические лица, получающие заработную плату на счет в АО «Россельхозбанк». К «надежным» клиентам относятся клиенты с положительной кредитной историей по действующему/погашенному кредиту в АО «Россельхозбанк», действующему/действовавшему не менее 12 календарных месяцев до даты подачи заявки на кредит/до дня его погашения, и положительной кредитной историей в других банках.

2 К «работникам бюджетных организаций» относятся:

- работники компаний, соответствующих установленному перечню организационно-правовых форм предприятий, учреждений и организаций бюджетной сферы;

- военнослужащие, проходящие военную службу по контракту в военных округах, на флотах, в объединениях, соединениях, воинских частях и других военных организациях Вооруженных Сил;

- работники, осуществляющие деятельность в центральных органах военного управления и иных подразделениях, входящих в структуру Министерства обороны Российской Федерации (далее – Минобороны России), а также в учреждениях, подведомственных Минобороны России. К указанным работникам относятся как лица, проходящие службу по контракту, так и гражданский персонал Минобороны России. К гражданскому персоналу относятся федеральные государственные служащие, чья профессиональная служебная деятельность по трудовому договору относится к федеральной государственной гражданской службе, а также прочие лица, осуществляющие деятельность в вышеуказанных организациях по трудовому договору.

Перечень организационно-правовых форм предприятий, учреждений и организаций бюджетной сферы: Учреждения (федеральные, субъектов Российской Федерации (республиканские, краевые, областные и пр.), муниципальные (районные, городские и пр.)):

- государственные автономные учреждения;

- государственные бюджетные учреждения;

- государственные казенные учреждения.

- унитарные предприятия;

- казенные предприятия.

- Заявление – анкета

- Паспорт гражданина РФ или документ, его заменяющий (удостоверение личности для лиц, которые проходят военную службу)

- Для мужчин в возрасте до 27 лет (включ.) – военный билет или удостоверение граждан, подлежащих первичной постановке на воинский учет (приписное свидетельство)

- Документы о семейном положении/наличии детей

- Документы, подтверждающие финансовое состояние и трудовую занятость

- Документы по кредитуемому объекту недвижимости

Перечень требуемых документов может быть изменен по усмотрению Банка

Россельхозбанк предлагает ипотеку от 5-9,5% годовых на срок до 30 лет. В кредит можно купить готовое или строящееся жилье, в том числе апартаменты, а также жилой дом с земельным участком.

Условия кредитования вполне лояльные, но банк выдвигает серьезные требования к уровню доходов заемщиков и ликвидности покупаемой недвижимости. Какие нужны документы, читайте в статье.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-46-18 . Это быстро и бесплатно !

Список документации для получения кредита

От претендентов на кредит требуется предоставить заявление и пакет документов о доходах и правах собственности продавца на квартиру. В заявлении указывается вся информация о заявителе, в том числе о доходах, расходах, а также составе семьи, в частности наличии несовершеннолетних детей (о том, как подать заявление в отделении банка и онлайн, читайте здесь).

Потребуется также предоставить:

Потребуется также предоставить:

- копию паспорта, СНИЛС;

- справку о доходах либо 3-НДФЛ;

- свидетельство о госрегистрации ИП (если заемщик предприниматель);

- военный билет (для заемщиков-мужчин до 27 лет);

- трудовой договор или копия трудовой книжки;

- дополнительное подтверждение платежеспособности (договора вкладов и пр.).

- копия паспорта продавца;

- расширенная выписка ЕГРН на объект кредитования;

- документы, подтверждающие права собственности;

- выписка из домовой книги;

- нотариальное согласие на передачу приобретаемого объекта недвижимости в ипотеку;

- техплан БТИ;

- отчет об оценке жилья;

- сертификат на материнский капитал (если есть);

- копия ДДУ (если покупается «первичка»);

- документы от застройщика (разрешение на строительство, копии учредительных документов – для покупки квартиры в строящемся доме).

Сначала банк оценивает кредитоспособность заявителя и принимает предварительное решение о выдаче кредита. Только после этого запрашивается информация о покупаемом объекте недвижимости. Кредитор должен проверить юридическую чистоту сделки и согласиться принять квартиру или дом в качестве залога.

Какие дополнительные бумаги могут быть нужны?

Помимо основного пакета банк может запросить также информацию об истории квартиры (статистике перехода прав собственности), справку из психоневрологического диспансера, проектную декларацию (для «первички») и другие документы.

Помимо основного пакета банк может запросить также информацию об истории квартиры (статистике перехода прав собственности), справку из психоневрологического диспансера, проектную декларацию (для «первички») и другие документы.

Если клиент участник зарплатного проекта, то вместо справки о доходах достаточно предоставить выписку с карточного счета о движении средств за последний год. Если продавец недвижимости старше 65 лет, то предоставляется справка из ПНД или водительское удостоверение, чтобы удостовериться в дееспособности участника сделки.

Справки по форме банка

Заявление на предоставление кредита составляется по форме банка. Это значит, что клиенту нужно только заполнить пустые графы в готовом бланке.

По форме банка требуется и справка о доходах. Вместо традиционной 2-НДФЛ, где указывается доход за полгода и сумма налога, банк-кредитор запрашивает справку, где указана реальная сумма заработка (без удержанного НДФЛ).

Справка о доходах

В справке о доходах Россельхозбанка должна быть указана сумма заработка за последние полгода с разбивкой по месяцам. Делается она на бланке компании-работодателя с официальной печатью и подписью руководителя.

В справке указывается:

- персональные данные работника и его должность в компании;

- срок работы в компании;

- все реквизиты и контакты работодателя;

- общий размер заработной платы.

Получить справку можно в бухгалтерии своей компании предварительно предупредив, что требуется не 2-НДФЛ, а документ по форме РСХБ. Образец этой справки можно взять в отделении банка. У данного документа ограниченный срок годности – 1 месяц. Поэтому затягивать с подачей документов не стоит.

Что такое ипотечный договор РСХБ?

Если документы одобрены, то можно оформить договор ипотеки. Этим документом подтверждается выдача кредита на покупку недвижимости банком и обязательство заемщика оплачивать его до окончания срока кредитования. В договоре указывается сумма кредита, срок, график погашения платежей, обязанности и права заемщика.

Договор ипотеки составляется в простой письменной форме. Согласно закону «Об ипотеке (залоге недвижимости)» обязательна также государственная регистрация ипотеки на основании заявления банка и заемщика.

До окончания выплаты кредита купленная недвижимость будет находиться под обременением. Только после расчета с банком его можно будет снять, подав заявление в Росреестр.

Кто и где составляет?

Договор об ипотеке составляется юристами банка. Это типовой документ, который отличается только размером ставок, суммами кредита, объектом кредитования и сроками оплаты. Ознакомиться с текстом соглашения можно в отделении банка, где рассматривалась заявка на кредит, там же предоставляется образец заполнения договора ипотеки Россельхозбанка.

Кредитный договор образец россельхозбанка

ЛПХ: присутствие записей в похозяйственной книжке органа районного самоуправления о ведении уроженцем собственного подсобного хозяйства в течение не менее 12 месяцев до даты подачи заказы на кредит.

Управление счетом и платежи через удаленные сервисымобильный банк» и «онлайн кабинет» *Заказчикимеющий полезную кредитную ситуацию в ОАОРоссельхозбанк» на протяжении не менее 1 года до 1?000?000 руб. Банка за период не менее 6-ти заключительных календарных месяцев* налоговая декларация о полученных заработках и расходахсвязанных с извлечением заработкапри наличии) Для лицне работающих по трудовому уговоруперсональные коммерсанты/занятых приватной практикойили имеющих другой информатор заработковдопустимый законодательством). Утверждение станет осмотрено в течение 5-ти днейпосле этого вам расскажут о решении Банка. НК РФ «Система налогообложения в виде общего налога на вмененный достаток для отдельных видов работы» копия налоговой декларации за последние 2 налоговых периодазаверенная налоговым органом или же выписка со счета Посетителя в Банке/постороннем банкезаверенная оттиском печатис информацией о зачислении заработной платы за последние 6 месяцев копия договора о прохождении армейской службызаверенная должностным личиком воинской долив которой он осуществляет прохождение армейской службыуказвыписка из приказа) о назначении на должность/справка от работодателя о занимаемой должности/выписка из трудовой книжки — для работников структурах правопорядка) справка о томсобственно военный значится в списках индивидуального состава воинской долидатированные не более нежели за 30 календарных дней до подачи заказыдля военных) анкета-заявление Клиента-гражданинаводящего собственное подсобное хозяйствона получение Карты и установление кредитного лимитапредоставляется заместо Анкеты — заявленияуказанной в п. Управление счетом и платежи через удаленные сервисымобильный банк» и «веб кабинет» *Заказчикимеющий полезную кредитную ситуацию в ОАОРоссельхозбанк» на протяжении не менее 1 года до 1?000?000 руб.

- Кредитный договор россельхозбанка образец — файловыйпортал Кредитный договор .

- Кредитный договор россельхозбанка образец — Кредиты изаймы. Приказ на отпуск образец .

- Главная — кредитный договор россельхозбанка образец. С11 февраля на карте доступна для .

- Кредитный договор россельхозбанка образец . россельхозбанка образец кредитный .

- Паспорт гражданина РФ Заемщика (Созаемщика, Поручителя, Залогодателя);

- Заявление – анкета на предоставление кредита “Садовод” в Россельхозбанке – скачать;

- Документы, подтверждающие размер доходов и размер производимых удержаний за последние 6 месяцев Заемщика (Созаемщика, Поручителя) – по форме 2НДФЛ либо Справка по форме Россельхозбанка;

- Документы по предоставляемому обеспечению;

РОССЕЛЬХОЗБАНК: Заявление — анкета на кредит, Справка по форме банка

Перечень указанных документов не является исчерпывающим. В отдельных случаях кредитования представляются дополнительные документы (при кредите на строительство объектов недвижимости производственного назначения/на реконструкцию и капитальный ремонт объектов недвижимости производственного назначения и т.д.).

- принцип срочности (однозначно определенный срок возврата);

- принцип платности (за право пользования деньгами, согласно кредитному договору, заемщик должен заплатить оговоренную сумму процентов);

- принцип возвратности (в согласованный срок вся сумма кредита должна быть возвращена полностью).

Кредитный договор

- Кредитором в данном соглашении могут выступать лишь банки и небанковские финансовые организации, а при займе заимодавцами могут быть любые юридические и физические лица.

- При кредитовании заемщику передаются только денежные средства, а при займе заемщику могут быть переданы как денежные средства, так и другие вещи.

- Кредитный договор заключается всегда в письменной форме, договор займа в определенных случаях может заключаться и в устной форме.

- За пользование кредитом всегда взимаются проценты, займ может быть беспроцентным.

- Кредитный договор считается заключенным с момента согласования сторонами его существенных условий в письменной форме (ст.432 ГК РФ), при займе соглашение считается заключенным с момента передачи денег или других вещей.

- При кредитовании возможен отказ предоставить кредит даже после заключения соглашения (п.1 ст.821 ГК РФ), отказ займодавца от предоставления займа просто невозможен, потому что тогда такое соглашение считается незаключенным.

>> Схема отображающая расположение построенного объекта образец скачать» title=»>>> Схема отображающая расположение построенного объекта образец скачать» class=»news-block-img pull-right» src=»http://docplayer.ru/thumbs/79/79869325.jpg»> Схема отображающая расположение построенного объекта образец скачать >>> Схема отображающая расположение построенного объекта образец скачать Схема отображающая расположение построенного объекта образец

Кредитный договор россельхозбанка образец

>> Гдз по биологии 6 класс рабочая тетрадь сухова дмитриева живая природа» title=»>>> Гдз по биологии 6 класс рабочая тетрадь сухова дмитриева живая природа» class=»news-block-img pull-right» src=»http://docplayer.ru/thumbs/79/79554885.jpg»> Гдз по биологии 6 класс рабочая тетрадь сухова дмитриева живая природа >>> Гдз по биологии 6 класс рабочая тетрадь сухова дмитриева живая природа Гдз по биологии 6 класс рабочая тетрадь сухова дмитриева

Потребительский кредит является одним из важнейших продуктов, предоставляемый банком потребителю. Договор потребительского кредита представляет собой ответственность банка за выдачу денежных средств и ответственность потребителя за своевременное погашение задолженности, а также внесение средств с условием рассрочки.

Образец договора потребительского кредита в банках Российской Федерации

Договор на получение кредита составляется в одном из отделений, выбранного вами банка. Чаще всего, выдача кредита — это не разовая процедура, при себе клиент должен иметь ряд документов: паспорт, справка о доходах и др. Договор должен иметь ряд отличительных черт: наименование кредитной организации, серийный номер, регистрационный номер, а также контакты.

1. Если выдавалась предприятием своему работнику, то ее подписывает руководитель и главный бухгалтер (ставится подпись и фамилия, имя, отчество полностью). При отсутствии в штате организации должности главного бухгалтера справку подписывает только руководитель, а на месте подписи главного бухгалтера делает следующую пометку: «Должность главного бухгалтера в штате предприятия отсутствует».

Как заполнить форму банка Россельхозбанка (образец)

Если указать в справке 2-НДФЛ ежемесячную зарплату в 20000 рублей, то это будет являтсья нарушением закона и фальсификацией документа. В случае же, если использовать для этих целей справку по форме банка, то можно не опасаться за юридичесскую правильность данного документа. Суть в том, что форма банка разработана кредитной организацией, а не государством. То есть, она не является официальной формой, а предприятие не несет юридической ответственности за ее заполнение. В то же время, банки используют эту форму для того, чтобы определить уровень дохода заемщика, и не имеют права передавать данную информацию 3-им лицам (например, государству).

В ст. 29 ФЗ от 2 декабря 1990 г. N 395-I “О банках и банковской деятельности” указано, что кредитор не имеет права в одностороннем порядке изменять процентные ставки по кредитам, за исключением случаев, предусмотренных федеральным законом или договором с клиентом. Обычно в соглашениях всегда предусматривается право кредитора на изменение процентных ставок кредита при изменении ставки рефинансирования ЦБ РФ, изменении ставки на рынке межбанковских кредитов.

- Полная стоимость кредита. В расчет полной стоимости кредита включаются все платежи заемщика по договору, который связан с исполнением и заключением этого договора, сроки и размеры, выплаты которых известны на момент оформления соглашения;

- Порядок и размер оплаты кредита и процентов по нему. Проценты за использование кредита делят на обыкновенные проценты, которые уплачиваются в границах срока использования кредита, и увеличенные проценты, которые взыскиваются при нарушении срока возврата кредита. Общепринятая “единица измерения” процентов за использование кредита — “годовые проценты”, или определенная сумма, которую необходимо заплатить банку, чтобы использовать его средства в течение всего года;

- другие условия, в отношении которых по заявлению какой-либо сторон необходимо достичь соглашения (пункт 1 статьи 432 Гражданского Кодекса РФ).

Порядок возврата будет выглядеть следующим образом: для начала нужно досрочно погасить кредит в банке, а согласно договору кредитования это не запрещено, затем обратиться с соответствующим заявлением в страховую компанию. Среди документов от клиента обязательно потребуется доказательство о полном погашении займа, справку нужно взять у кредитора, паспорт и заявление. В течение некоторого времени страховщик рассматривает заявление и выносит решение, если оно положительное, то средства будут перечислены на счет заемщика в банке.

Россельхозбанк: страховка по кредиту

Даже не стоит упоминать о том, что страхование осуществляется за счет заемщика, а в качестве страховщика выступает аккредитованная банком организация. Первая причина, по которой клиенты желают вернуть страховые взносы – необоснованно завышенная цена услуги (здесь речь идет в основном о страховании залогового имущества). Другая причина возникновения возможности возврата страховых взносов – это принуждение кредитора подписать договор страхования. Сегодня банки редко пытаются «подложить» тайно договор клиенту, соответственно количество споров по данному случаю снизилось.

Сумму страховых взносов по кредиту определяет всегда страховая организация. В случае со страхованием кредитов в указанном банке, введена фиксированная процентная ставка, которая составляет примерно 10,7% от суммы потребительского займа. При подписании кредитного соглашения и приобретения страхового полиса, начисленная сумма автоматически вычитается из займа и переводится на счет РСХБ-Страхование.

Можно ли вернуть страховку по кредиту в Россельхозбанке

Критически важно внимательно ознакомиться с каждым пунктом договора перед его подписанием, т. к. многие страховые компании могут намеренно не предоставлять условий для возврата уплаченных средств, при погашении займа досрочно. В таком случае, страхователь не сможет получить деньги обратно, даже после обращения в судебные инстанции.

5. Ну и особые условия договора. В этом пункте описываются условия досрочного погашения. А также есть небольшой такой пунктик о праве банка на имущественную собственность заемщика в случае непогашения кредита. Присутствует подпункт, посвященный тому, при каких обстоятельствах банк вправе произвести расторжение кредитного договора или признание недействительным.

Все нюансы рассмотрения и подписания кредитного договора

Не стоит объяснять, что внимательное изучение договора в конечном итоге избавит Вас от головной боли в последствии. Не секрет, что многие банки очень часто пользуются «запрещенными» приемами при составлении договора. В чем это выражается? Очень просто. Исконно русская доверчивость и разгильдяйство — беда очень многих заемщиков.

Бланкер.ру

Договор ипотеки

Договор ипотеки – это разновидность кредитного договора, в котором в качестве залога выступает недвижимое имущество. По данному виду договора сторонами выступают залогодатель и залогодержатель – заемщик и банк, предоставляющий кредит соответственно, обладающие право- и дееспособностью. В случае если в качестве заемщика выступает юридическое лицо, в его учредительных документах не должно быть условий, которые ограничивали бы право передачи недвижимого имущества в ипотеку. Составление договора ипотеки, а также исполнение его условий регулируется Гражданским кодексом Российской Федерации, Федеральными законами «Об ипотеке» и «О государственной регистрации прав на недвижимое имущество и сделок с ним», Жилищным кодексом, а также Конституцией РФ.

Основными сведениями, предусматриваемыми договором ипотеки, являются:

- предмет ипотеки и его оценочная стоимость;

- размер, срок ипотечного обязательства, а также его исполнение по существу – сумма предоставленного кредита, процент за пользование кредитными средствами, график платежей и размер ежемесячных платежей по кредиту, а также порядок его погашения. Если в процессе заключения договора хотя бы один из этих вопросов остался несогласованным, договор ипотеки считается недействительным;

- документальное подтверждение права собственности залогодателя на недвижимое имущество, полное наименование органа, зарегистрировавшего документ.

Данными предмета договора, которые должны быть отображены в его тексте, являются:

- наименование (дом, квартира, иное недвижимое имущество);

- адрес места расположения;

- описание (например, количество комнат, общая площадь).

Передача жилого дома в ипотеку имеет некоторую особенность, которая состоит в том, что земельный участок, на котором он расположен, также переходит в залог. Поэтому в договоре ипотеки указывают адрес, по которому расположен земельный участок, его площадь, номер в земельном кадастре, категорию земель, а также вид разрешенного пользования. Имущество, принадлежащее органам муниципальной или государственной власти, а также то, которое приватизации не подлежит, в качестве залога выступать не может. В случае, предоставления ипотечного кредита на строительство дома, то его обеспечением выступает незавершенное строительство, оборудование и строительные материалы, принадлежащие заемщику.