Содержание

- Надо разобрать основы

- Как работает пенсионная система. Матчасть

- Почти по-некрасову, показываем «светлую сторону»

- Варианты выбора: НПФ или УК

- Мои выводы об управлении накопительной пенсией

- Преимущества УК

- Как исправить ситуацию?

- Как выбрать УК

- А пока суть да дело

- Как перейти

- Инструмент для размышлений

- И всё-таки, действительно, светлая сторона, и уже без всяких кавычек, а заодно и вывод

- НПФ Сбербанка – Негосударственный Пенсионный Фонд – отзывы

- Доходность

- Личный кабинет

- Отзывы о НПФ Сбербанка

Надо разобрать основы

Ничего не поделаешь, рано или поздно у всех у нас случаются проблемы, когда без денежных средств решение этих проблем становится невозможным. Мы предвидим эти проблемы заранее и, что делаем? Всё очень понятно! Не ждём, когда ситуация дойдёт до ручки, а постепенно накапливаем необходимые в будущем средства.

Одной из главнейших проблем для всех со временем становится возраст, вернее, обстоятельства, с ним связанные. Да, приходит время, когда человек оказывается просто не способен уже выполнять те функциональные обязанности, которые от него требуются на рабочем месте.

Приходится переходить на другую работу, полегче, или вообще отказываться от работы и начинать жить на те денежные средства, которые смог накопить за время всей предыдущей жизни. А уж если тебе в накоплении помогали и банки, которые содержали эти средства и пускали их в оборот, приносящий проценты, так, совсем замечательно.

Другими словами, пенсионные отчисления по сути своей – добровольные. Но государство не может находиться под риском ежегодного «выхода на рынок» сотен тысяч своих граждан, не обладающих ни малейшим содержанием и уже не способных его обеспечить. Отсюда и обязательный характер пенсионных отчислений.

Пока всё белым бело.

«Черное» начинается тогда, когда ПФР приступает к функционированию.

Как работает пенсионная система. Матчасть

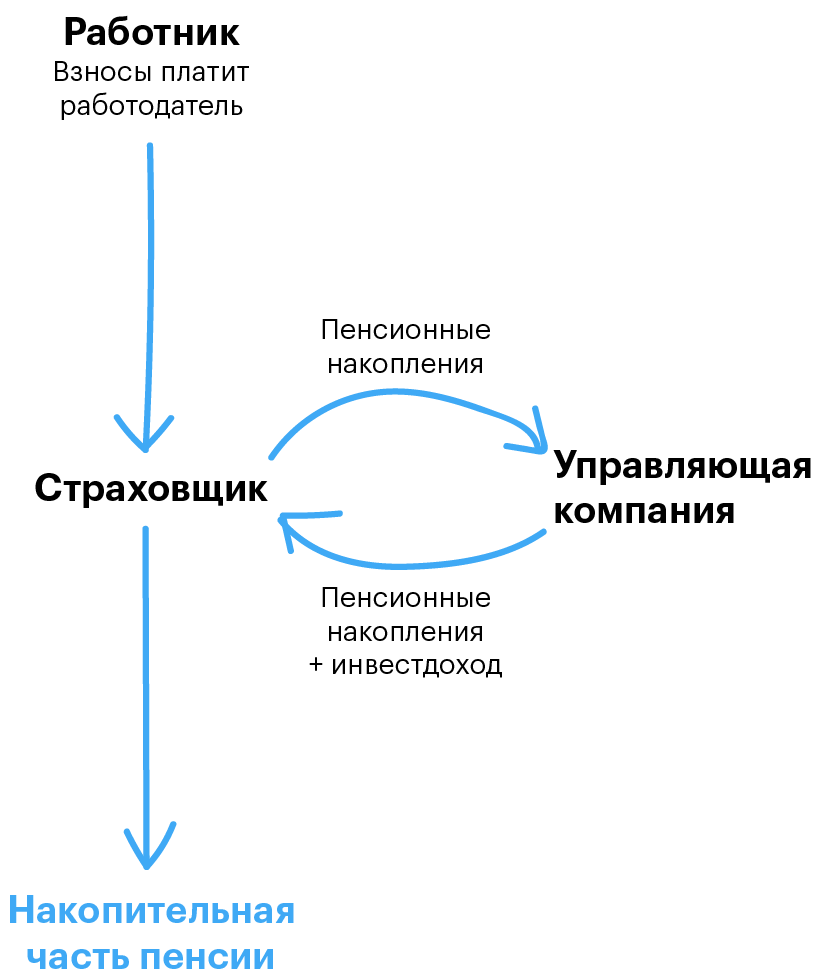

Базовая, страховая и накопительная пенсии — это части общей трудовой пенсии по старости. Все эти деньги платит в принудительном порядке работодатель на каждого официально оформленного работника. Взносы идут из фонда оплаты труда, но не вычитаются из зарплаты, а начисляются сверх нее. Сейчас это называется страховыми взносами, раньше называлось единым социальным налогом.

Сейчас действует мораторий, поэтому взносы работодателя на пенсионные накопления не идут. Всё, что накопилось, делят на период дожития и получают ежемесячную прибавку к пенсии.

Период дожития — это условный срок, в течение которого придется платить пенсию. Его определяют исходя из ожидаемой продолжительности жизни. В 2019 году период дожития — 252 месяца, или 21 год. Пенсионер не обязан умирать сразу после этого срока — он нужен только для расчета размера пенсии. Если человек проживет дольше, накопительную пенсию все равно будут платить в том же размере.

Накопительная пенсия касается не всех

Отчисления на накопительную часть существовали не всегда и не для всех. Если вы 1966 года рождения или старше, у вас либо вообще нет пенсионных накоплений, либо они небольшие, потому что формировались с 2002 по 2004 год.

Если вы начали официально работать с 2014 года, то попали под мораторий — накопительной пенсии у вас тоже нет.

5334,19 Р 87,24 Р × баллы пенсионные накопления / 252

С 2014 года взносы от работодателей идут только на страховую пенсию, но пенсионные накопления все равно растут, потому что вы их инвестируете. Либо их инвестируют за вас.

Страховщики инвестируют пенсионные накопления не сами, а передоверяют это управляющим компаниям — УК. Чем лучше будет инвестировать ваша УК, тем больше вы получите на пенсии — это как депозит в банке, только процентная ставка заранее не известна. Управляющие компании работают, страховщики контролируют и отвечают за них, наша будущая пенсия растет. Осталось понять, какого страховщика и какую УК выбрать.

Почти по-некрасову, показываем «светлую сторону»

Огромное количество вопросов возникает при работе ПФР и взаимоотношениях с ним граждан.

Но сначала небольшие расчёты.

Исходные данные:

- расчётный срок (трудовой стаж) – 40 лет (или 480 месяцев);

- заработная плата в течение этого срока – 50000 рублей (а ведь может быть и больше, ой, насколько больше);

- процент отчислений в Пенсионный фонд – 22 (это по Закону РФ!).

Считаем:

- За всё время работы получили – 480 х 50000 = 24 миллиона рублей;

- В ПФ отдали – 24000000 х 0,22 = 5 миллионов 280 тысяч.

Таким образом, каждый выходит на пенсию многократным миллионером! И какие, интересно, у пенсионера могут быть проблемы!? Не забудем, многие ещё вполне готовы работать. Не забудем, что эти деньги можно положить в банк, который тебе нарастит ещё сумму с процентами.

А вот расчёты

одного из участников нашего сайта. По его подсчётам каждого российского пенсионера «обкорнали» на 3 миллиона 378 тысяч рублей.

Теперь становится понятным:

- откуда такой немыслимый штат работников этого Пенсионного фонда;

- откуда такие невероятные зарплаты у руководителей всех уровней этого Фонда;

- откуда все эти многомиллионные дворцы, которые понастроил ПФ во всех регионах страны.

И это на деньги своих же граждан!

Варианты выбора: НПФ или УК

Накопительной пенсией вы можете распорядиться тремя способами: ничего не делать, выбрать НПФ или сознательно выбрать страховщиком ПФР, а потом управляющую компанию из его реестра.

Если не выбирать страховщика, им становится ПФР, а вас называют молчуном. ПФР отправляет ваши деньги в управляющую компанию Внешэкономбанк — ВЭБ. Именно ее государство назначило для управления деньгами молчунов. УК ВЭБ вкладывает ваши накопления, отчитывается перед ПФР, а ПФР перед вами.

Если сознательно выбрать своим страховщиком ПФР, он спросит вас, в какую именно управляющую компанию из списка отправить деньги. Разделить пенсионные деньги между несколькими управляющими компаниями нельзя, можно выбрать только одну, причем самостоятельно — варианта «по умолчанию» здесь нет.

Я выбрал страховщиком ПФР, самостоятельно определил управляющую компанию для своих пенсионных накоплений и считаю это самым выгодным вариантом.

Мои выводы об управлении накопительной пенсией

- Для накопительной пенсии лучше сознательно выбрать страховщиком не НПФ, а ПФР и управляющую компанию — лидера.

- Плюсы УК: можно менять раз в год, комиссия за управление средствами ниже, а доход УК-лидера выше, чем у НПФ.

- Хорошая доходность для УК — это 10—12% годовых в среднем за десять лет.

- При выборе управляющей компании обращайте внимание на ее накопленную и среднегодовую доходности, клиентский сервис и инвестиционные портфели.

Преимущества УК

Когда вы сознательно выбрали ПФР и УК, у вас появляются преимущества перед клиентами негосударственных пенсионных фондов: менять УК можно чаще, доходность выше, комиссии ниже, за сохранность средств отвечают ПФР и Агентство по страхованию вкладов — АСВ.

Накопительная пенсия появилась у меня в 2009 году. Я подсчитал, что за предыдущие девять лет в ПФР уже сэкономил на комиссии 6000 Р. Теперь эти деньги тоже работают и дают инвестиционный доход.

Сейчас на моем счете 100 000 Р, и я прикинул, сколько еще сэкономлю, если останусь клиентом ПФР, а доходность в среднем будет 10% годовых. За год разница составит 400 Р — немного, но эти деньги останутся на счете и принесут дополнительную доходность. Из-за этого на второй год разница будет уже 900 Р, а на третий год — полторы тысячи. Через 20 лет за счет разницы в комиссии страховщика я выиграю 38 200 Р.

Кроме доходности, у НПФ могут быть и другие причины выбора управляющей компании. Например, фонд традиционно работает с этой УК и не меняет ее, несмотря на низкий результат.

В ПФР вы сами выбираете одну из УК и следите, какой инвестдоход она дает. Не понравится, поменяете — так сможете работать только с лидером.

К 2018 году моя управляющая компания заработала для своих клиентов 144% за счет доходности и меньшей комиссии. Негосударственные пенсионные фонды за тот же срок в среднем заработали по 90%.

| Моя УК | НПФы в среднем | |

|---|---|---|

| Начальная сумма | 100 000 Р | 100 000 Р |

| Итоговая сумма | 244 000 Р | 190 000 Р |

В случае банкротства управляющей компании ее будет спасать Пенсионный фонд России. ПФР не хочет проблем, поэтому совместно с Центробанком отбирает УК по конкурсу и каждые пять лет отсеивает слабые через стресс-тест. Поэтому вложить пенсионные накопления можно только в надежную компанию.

Если обанкротится сам ПФР, убытки покроет Агентство по страхованию вкладов, как и в случае с НПФ. Поскольку Пенсионный фонд — бюджетная организация, я рассчитываю, что ему поможет госбюджет, поэтому гарантий больше.

Выплаты. Когда клиент НПФ выйдет на пенсию, он будет получать пенсию в двух местах: фиксированную выплату и страховую часть в Пенсионном фонде России, а накопительную пенсию — в НПФ. У негосударственного пенсионного фонда может не быть филиала в городе, где живет пенсионер, и придется искать, куда и как подать заявление.

| УК | НПФ | |

|---|---|---|

| Доходность | 16% в моей УК | 10% у лучших НПФ |

| Комиссия за работу | 1,1% от накоплений | 1,5% от накоплений |

| Поменять без потерь | Раз в год | Раз в пять лет |

| Гарантии | АСВ и госбюджет | АСВ |

| Выплаты | Вся пенсия через ПФР | Страховая пенсия через ПФР, накопительная через НПФ |

НПФ

Страховая пенсия через ПФР, накопительная через НПФ

Индивидуальный пенсионный капитал

С 2020 года у частных управляющих компаний (ЧУК) может появиться еще одно преимущество. Сейчас правительство готовит законопроект об индивидуальном пенсионном капитале (ИПК). Это будет аналог накопительной пенсии, только отчисления на него будут брать не с работодателя, а с зарплат. Граждане заплатят от 3 до 6% своей зарплаты, но и работодатели меньше отчислять не станут.

В текущем варианте законопроекта ИПК вводят только для клиентов НПФ и государственной управляющей компании ПФР — то есть для УК ВЭБ. Эти люди смогут отказаться от дополнительных отчислений, но для этого придется написать заявление. Клиентов ЧУК индивидуальный пенсионный капитал не коснется еще 5 лет — им не надо будет сразу куда-то идти, чтобы отказаться от него.

Не путайте ИПК (индивидуальный пенсионный капитал), с индивидуальным пенсионным коэффициентом (страховым баллом) — о нем я писал выше.

Как исправить ситуацию?

Исправление же ситуации в этой, в общем, благородной идее Пенсионного фонда заключается в следующем:

- Государство должно громогласно объявить своим гражданам, что их деньги в ПФР по-прежнему им и принадлежат и без всяких условий.

- Любой гражданин может в любой момент времени узнать сумму, которую он лично накопил (накопило государство за него – и в этом нет ничего предосудительного, не забудем о нашей жизненной неорганизованности и помощи государства нам в этом вопросе).

- Любой гражданин имеет возможность отказаться от участия в формировании своей пенсии и забрать все накопленные средства себе. Причина, да самая любая: от уверенности, что ему и этого хватит до часа «Х», до нежелания оставлять что-то после себя, а старше 60-ти он себя уже не видит или не хочет видеть.

- Государство, уважая мнение своих граждан (КРАЕУГОЛЬНЫЙ ПОСЫЛ, НА КОТОРЫЙ НУЖНО ОБРАЩАТЬ ВНИМАНИЕ ПОСТОЯННО) и заботясь об их будущем, может только непрестанно напоминать им о необходимости думать, не пускать дело на самотёк, мол, там видно будет. Государству необходимо постоянно проводить целенаправленные компании по рекламе «умного и дальновидного» образа жизни. Не стоит бояться, что вокруг все настолько несмышленые, что обязательно всё сделают не так (а мы только добавим — как хочется чиновнику).

Как выбрать УК

С 30 октября 2018 года в ПФР осталась 21 управляющая компания. Этот список не изменится в течение следующих пяти лет. Чтобы понять, какую управляющую компанию выбрать, обратите внимание на их доходность, клиентоориентированность и инвестиционные портфели.

Чтобы оценить качество работы компании, посмотрите среднюю доходность за предыдущие 3, 5 и 10 лет. Хорошая доходность для управляющей компании — это 10—12% годовых в среднем за десять лет. За меньший срок компания тоже должна показывать результаты, близкие к этим цифрам.

Насколько прирастают накопления, нагляднее видно по другому показателю — накопленной доходности. Например, накопленная доходность в 100% означает, что средства выросли в 2 раза, 200% — в 3 раза.

Инвестиционные портфели. Некоторые управляющие компании предлагают на выбор несколько инвестиционных портфелей. В одной и той же УК человек может выбрать агрессивный или консервативный тип управления накопительной пенсией.

При агрессивном типе деньги инвестируют в более доходные и рискованные активы, например в акции международных компаний. При консервативном типе управляющая компания вкладывает только в надежные инструменты, например в государственные ценные бумаги. Для тех, кому доходность важнее надежности, подходит первый тип портфелей, и наоборот.

УК ВЭБ предлагает два портфеля — «Расширенный» и «Государственных ценных бумаг» (ГЦБ). Расширенный инвестиционный портфель — это агрессивная стратегия, а ГЦБ — консервативная. Молчуны находятся в расширенном портфеле, а в консервативный перешли те, кто сознательно выбрал эту управляющую компанию.

Моя УК предлагает только один инвестпортфель, поэтому передо мной выбор не стоял.

А пока суть да дело

А пока всем управляет принудительная идея Пенсионного фонда, мы и «сдаём» пятую часть своих честно заработанных трудовых государству – 22% (сейчас даже не говорим, что реально они делятся на страховые 16% и накопительные 6%).

Какие всё-таки плюсы такого «взаимного партнёрства»?

Первое. За полученные деньги государство отвечает и гарантирует их выплату в течение всего срока пенсии.

Но тут, опять считаем.

Исходные данные:

- сумма накопления к 60 годам – 6 миллионов рублей;

- собираюсь прожить ещё не менее 30 (ох, «Мечты, мечты, без них была бы жизнь скучна», как писал блестящий американский писатель Эдгар По, кстати, один из зачинателей фантастики и «страхов» в литературе, начало XIX века, ещё в полном расцвете Александр Сергеевич Пушкин).

Считаем:

- каждый месяц пенсионер будет иметь в распоряжении 20 тысяч рублей. Так, сейчас больше половины пенсионеров о такой пенсии могут только мечтать (а у нас ведь получается она минимальной, заметим!).

Когда мы говорим о том, что ПФР под гарантией государства, мы нисколько не преувеличиваем, в конце концов, это государственная структура. Более того, государство ежегодно проводит индексации (увеличение, по-простому говоря) пенсий, если те 400-600 рублей кого интересуют вообще. Тем не менее, это тоже, какой-никакой, плюс, хотя некоторым даже убавляют.

Но надо понимать, что и государство не сможет никого защитить в случае глобальных мировых финансовых кризисов, таких, какие произошли в годы распада Советского Союза, в 1998 году или в 2008-ом. Всё равно «выбираться» (и думать!) придётся уже самому.

Как перейти

Пенсионные накопления перейдут в управляющую компанию на следующий год после подачи заявления.

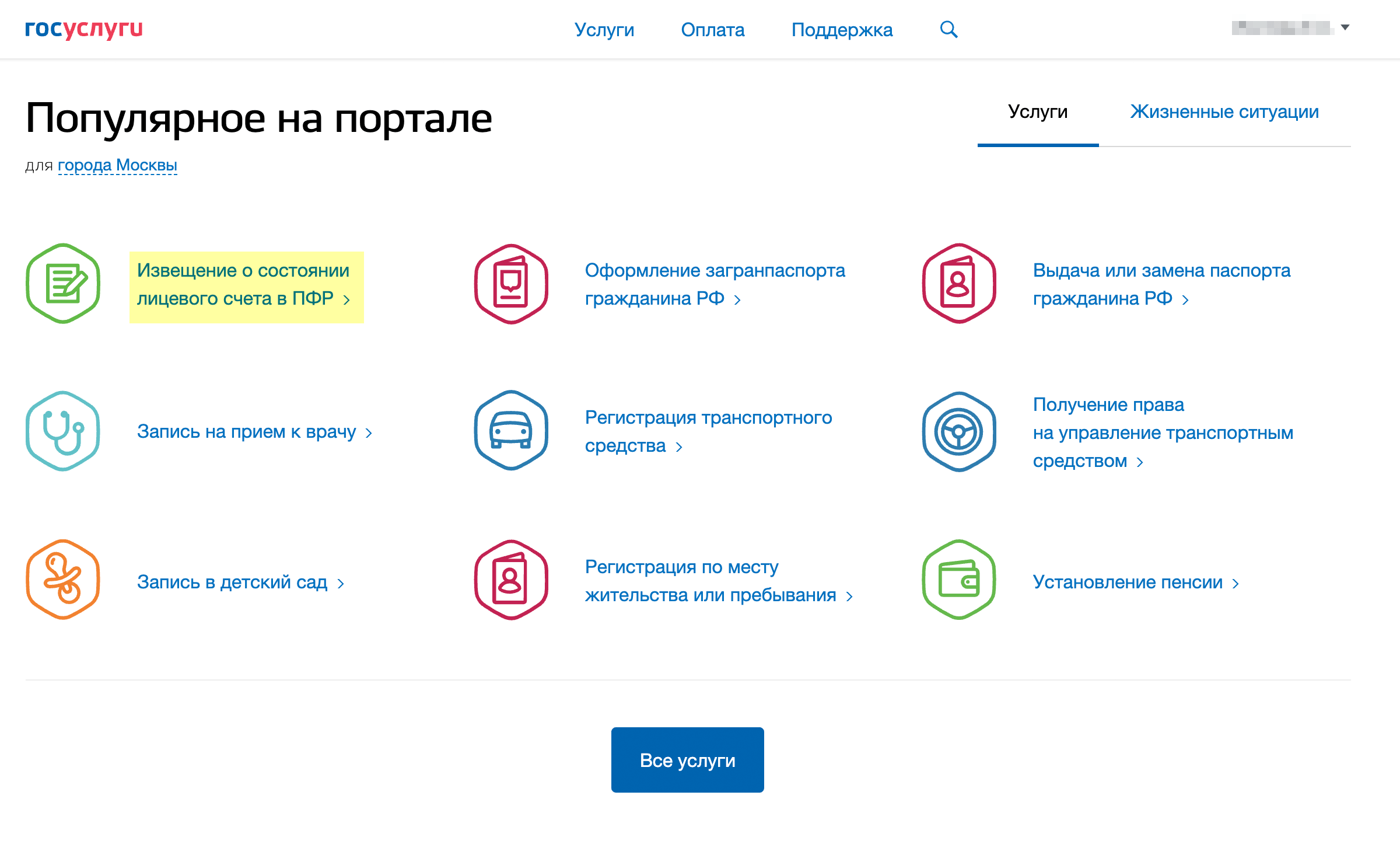

Подать заявление можно при личном обращении в ПФР, через МФЦ или через госуслуги после полной регистрации на сайте. Бланки заявления есть на сайте ПФР, в МФЦ или в личном кабинете на сайте «Госуслуги». При работе с личным кабинетом потребуется электронная подпись.

Если переводите пенсионные накопления через госуслуги, зайдите в свой личный кабинет, перейдите по ссылке «Услуги», нажмите «Органы власти» и выберите «ПФР»

Если переходите из НПФ, процедура схожа, но бланк будет называться «Переход из НПФ в ПФР». Укажите свой НПФ, в графе «Куда» — ПФР, а ниже, в графе «Наименование инвестиционного портфеля», впишите название УК и ее портфеля, если она предлагает выбор. В этом случае галочка о досрочном переходе становится важным элементом.

Те, кто переходил в НПФ в 2012—2014 или в 2016—2019 годах и подает заявление о переводе накопительной пенсии в 2019 году, совершают досрочный переход. Если договор вступил в силу в 2012—2014 годах, пять лет уже прошло, и началась новая пятилетка, если в 2016—2019 годах — еще не прошли первые пять лет.

Другой вариант — поставить галочку в пункте «Срочный переход». Тогда вас переведут в тот год, когда срочный переход будет возможен.

Договор с управляющей компанией заключать не нужно, поскольку страховщиком является ПФР. СНИЛС — это аналог договора между вами, а дополнительных бумаг подписывать не требуется. Контактировать с самой УК вам тоже необязательно, потому что счет ведет ПФР.

Узнать, в каком НПФ или в какой УК вы находитесь, можно по выписке со своего счета через сайт «Госуслуги» или на сайте ПФР. Там же вы найдете номер исходящего документа о передаче накоплений.

Чтобы получить выписку через госуслуги, нажмите «Извещение о состоянии лицевого счета в ПФР» → «Получить услугу» → «Показать сведения полностью»

Инструмент для размышлений

Но в последнее время, опять же, по инициативе государства, возник новый повод думать формирователям своей жизни «после работы».

Это – НПФ – Негосударственные пенсионные фонды.

Опять, всё очень просто. НПФ – специализированные коммерческие структуры, которые готовы принимать пенсии-деньги, гораздо активнее работать с ними, вкладывать в дело, как говорят, и за счёт этого обеспечивать заметно большие проценты по такому пенсионному вкладу.

Что-то уж слишком смахивает на тот же «Хопёр». Да, в наличии рисков потерять свои вложения и главная опасность НПФ. К сожалению, и ситуация последнего времени не слишком-то обнадёживает вкладчиков. Так Центробанк России в 2016-ом году отозвал лицензии сразу у четырёх НПФ с довольно звучными названиями – «Солнце. Жизнь. Пенсия», «Сберегательный фонд Солнечный берег», «Сберегательный», «Защита будущего».

Но, ладно, это всё мало известные НПФ. Так, ведь, прекратил своё существование и очень солидный – «Ренессанс Жизнь».

Взгляните на список Негосударственных пенсионных фондов прошедших аккредитацию в 2016 году.

И снова вывод – выбирая НПФ, обязательно «прошерстите» всю его «родословную», не бросайтесь сразу на 13% годовых, тогда как ПФР предлагает только 7%. В любом случае, выбор между НПФ «Мы желаем счастья вам» с 15% и НПФ при Сбербанке России (такой есть) с 12% обязательно нужно сделать в пользу Сбербанка.

Выбор Независимого ПФ (можно даже назвать его «коммерческим», причём «коммерсантом» становится уже сам будущий пенсионер) вместо «государственного» обусловлен и ещё одной составляющей взаимоотношений.

Это давнишняя проблема государственных организаций – гласность и прозрачность своих действий. У НПФ гласность поставлена (в потенциале, конечно) на самую широкую ногу. Приходя в Независимый фонд, вы приходите «к себе домой», вы здесь хозяин, вас принимают на самом высоком уровне (мечты, конечно, совсем по По). О том, как вас встречают в государственном Пенсионном фонде не хочется и говорить – тут уже не до мечтаний, быль сплошная (вернее, «пыль»).

Государство защищает своих граждан от прогоревших НПФ!? Да, и это так. Средства будут переведены в ПФР, но разве в полном объёме и процентах. Всё сделано будет довольно быстро – а нервные клетки всё-таки не восстанавливаются, а беготня по нотариусам в попытке вытребовать нужную бумагу, а эти непонятные вопросы: «Может, вы перейдёте в другой негосударственный фонд» (да, «снова здорова»).

И всё-таки, действительно, светлая сторона, и уже без всяких кавычек, а заодно и вывод

Нет, и речи нет ни о какой дискредитации государственных органов. Как можно их дискредитировать, если «государство – это я», от Кремля до пляжа на Сахалине. Более того, средства в государственном Пенсионном фонде освобождаются от налогов. Ну, так и вкладываться могут в строго определённые законом сферы (к сожалению, «на себя» — такая сфера тоже есть в этом списке). У Негосударственных фондов таких ограничений нет – отсюда, в том числе, и более широкий выбор и больший процент.

А светлая сторона всей истории с нашими пенсиями, вернее, их накоплением, заключается в следующем.

Вся эта история с лишением нас пятой части зарплаты, «во благо», конечно, заставляет всех нас думать, о жизни сегодняшней и будущей. Возможно и мы когда-нибудь будем начинать свой утренний «Найн-о-клок» с просмотра последних котировок на бирже.

НПФ Сбербанка – Негосударственный Пенсионный Фонд – отзывы

НПФ Сбербанка, с момента образования организации в 1995 году, уверенно занимает лидирующие позиции в этом сегменте, входит в десятку топовых Пенсионных фондов.

Это стало возможным, во многом, благодаря широкому представительству фонда в многочисленных офисах Сбербанка по всей стране.

Пенсионный фонд Сбербанка, обеспечивая максимальная надежность вкладов (по версии Национального рейтингового агентства – в группе ААА, Эксперт РА – А++) предлагает гражданам широкий выбор корпоративных и индивидуальных пенсионных программ:

- Обязательное пенсионное страхование.

- Индивидуальные пенсионные планы на базе договоров негосударственного пенсионного обеспечения.

- Корпоративные пенсионные программы для юридических лиц.

Порог входа для частных лиц – всего от 1500 рублей. Периодические взносы – от 500 рублей.

НПФ Сбербанка ежегодно увеличивает ваши накопления за счет инвестиционного дохода.

Можете вернуть 13% от ваших вложений при оформлении социального налогового вычета.

Достоинства: позволяет значительно увеличить размер вашей будущей пенсии. Постепенно можно накопить на вполне приличную пенсию, даже больше зарплаты.

Недостатки: нет стабильного дохода от инвестирования, бюрократия.

Мнение читателя: Анна. Москва. На государство надежды нет. Работодатель платит в серую. О себе приходится заботиться самостоятельно. Выбрала Универсальный план, пополняю по несколько тысяч в месяц. Какие ещё есть варианты собрать себе на пенсию – депозиты, но там другой механизм выплат, недвижимость, чтобы в старости сдавать – мне пока не по карману. Остаётся НПФ, а тут уж самый надёжный, это Сбербанковский, всё же самый крупный банк страны.

Как перейти в НПФ Сбербанк?

- Для подписания договора ОПС, клиент должен посетить одно из отделений банка. При себе нужно иметь паспорт и СНИЛС.

- Заполнить заявление установленного образца. Подписать договор ОПС, в котором стоит указать наследников.

- Заполнить заявление в ПФР о переходе в НПФ до 31 декабря текущего года. Чаще всего сотрудники НПФ самостоятельно передают заполненный бланк в ПФР. Накопления переходят в НПФ в срок до 31 марта следующего года.

Можно ли перейти по телефону?

Перевод пенсионных накоплений возможен только при личном визите и предъявлении документов (паспорт и СНИЛС), по телефону переход не осуществляется.

Доходность

| Год | Доходность, % |

| 2009 | 32,2 |

| 2010 | 9,2 |

| 2011 | 0 |

| 2012 | 7,3 |

| 2013 | 6,7 |

| 2014 | 2,6 |

| 2015 | 10,7 |

| 2016 | 11,7 |

У них на сайте есть калькулятор. Допустим, мужчина в 35 лет с белой зарплатой в 100 000 рублей хочет обеспечить себе не меньшую пенсию, по калькулятору он должен откладывать по 10 тыс. рублей в месяц, тогда его пенсия будет состоять из:

- Накопительная пенсия — 31 986 руб.

- Негосударственная пенсия — 69 855 руб.

Сколько всего буде уплачено? 60 лет (пенсионный возраст) – 35 лет = 25. 25*12*10000=3 000 000.

Сравним с банковским депозитом. 25 лет = 5 вкладов по 5 лет (сейчас банки редко предлагают программы на бОльшие сроки). Ставка 11%. Вкладываем 10 000, ежемесячно добавляем по 10 тысяч, проценты капитализируются.

За 5 лет сумма довложений 590 000 рублей, Начисленные проценты 202 385 рублей, Сумма вклада с процентами – 802 385 рублей. Умножим на 5 – получим более 4х миллионов.

Сколько лет будет выплачиваться пенсия от НПФ? От 5 лет и более.

Мнение читателя (лексика сохранена): Егор. Щербинка. Мне 38 и я совсем не понимаю как будет выплачиваться пенсия. Государство откровенно за..ло своими недореформами, схемами, формулами. Правда же, нормальному человеку не понять, никто из моих друзей не понимает, как будут платить пенсию. Ещё и эти заморозки какой-то части. Вечная нехватка денег у пенсионного фонда, который ютится по городам в далеко не бедных помещениях и персонала там полно. Для себя с пенсией решил: 3 темы:

- Дети – главная надежда, вкладываемся в их образование, кружки, книги и т.д.

- НПФ Сбербанка – просто заключил договор и перевожу по 5 тысяч каждый месяц. Должно быть около 25 тысяч каждый месяц дополнительной пенсии.

- Купили в ипотеку однокомнатную квартиру, сделали ремонт, сдаём, через 9 лет закончится ипотека, будем сдавать и в старости, это хороший доход.

Надеюсь, этим свою старость обеспечили.

Это интересно: у фонда есть роботы-консультанты адаптированные под пенсионную тематику, способные проводить консультации клиентов, рассказывать обо всех пенсионных продуктах, отвечать на вопросы и многое другое.

Это интересно: у фонда есть роботы-консультанты адаптированные под пенсионную тематику, способные проводить консультации клиентов, рассказывать обо всех пенсионных продуктах, отвечать на вопросы и многое другое.

Личный кабинет

Официальный сайт фонда http://www.npfsberbanka.ru – там можно посмотреть программы, попробовать вышеозначенный калькулятор.

После заключения договора у вас появится доступ в личный кабинет https://lk.npfsb.ru

Там вы сможете отслеживать статистику по своим накоплениям, инвестиционный доход, и прочие данные.

Телефон горячей линии: 8 800 555 00 41

Отзывы о НПФ Сбербанка

На сервисах отзывов много жалоб на бюрократию и затягивание сроков по выдаче денег.

Пример отзыва типичного недовольного клиента этого фонда.

Очень много жалоб на некомпетентность и отношение сотрудников.

Впрочем, много и позитивных отзывов.

В основном хвалят надёжность.

Автор поста: Александр и вся редакция ADNE.iNFO

Специалист по инвестициям.