Каждый месяц работодателю нужно перечислять налоги и взносы за работника: налог на доходы, взносы на пенсионное и медицинское страхование и т. д. Если работодатель платит работнику на руки 30 000 Р, то сверх этой суммы он перечисляет в бюджет и внебюджетные фонды еще около 15 000 Р.

Алексей Каблучков разобрался с налогами

Алексей Каблучков разобрался с налогами

Расскажу, какие налоги и взносы платит работодатель, какую отчетность ему нужно сдавать и как можно сэкономить на налогах.

Содержание

- НДФЛ

- Взносы

- Как определяют класс профессионального риска

- Какие налоги и взносы за работников платит ИП

- Сколько работодатель платит за работника налогов и взносов

- Пример расчетов

- Срок уплаты налогов и взносов

- Льготы для работодателей по налогам и взносам

- Отчетность по налогам за работников

- Что за электронная подпись

- Как узнать, платит ли работодатель налоги за работника

- Какой процент отчисляется с зарплаты в Пенсионный фонд в 2019 — 2020 гг?

- Нормативная база, регламентирующая отчисления в ПФР

- Какой процент отчисляют в ПФР в общем случае

- Размер пенсионных отчислений при заключении ГПД

- Пониженный тариф пенсионных отчислений

- Дополнительные тарифы страховых пенсионных взносов

- Какой процент идет на пенсионное обеспечение ИП

- Какой порядок уплаты взносов и сдачи отчетности

- Кто не уплачивает страховые взносы на пенсионное страхование

НДФЛ

Граждане обязаны платить налог на доходы физических лиц — НДФЛ. 85% НДФЛ поступает в бюджет субъекта, то есть в Москву, Санкт-Петербург, республику, край и область. Остальные 15% идут в местные бюджеты. Например, 85% поступлений НДФЛ Москва оставит себе, а 15% распределит среди своих муниципальных районов.

НДФЛ надо платить не только с зарплаты, но и с других доходов: дивидендов, выручки от продажи или сдачи в аренду имущества, выигрышей в лотерею и т. д. С некоторых доходов налог надо платить самому, а с некоторых его удерживает налоговый агент.

Налоговые агенты по НДФЛ — это компании и ИП, которые платят физлицам. У инвесторов налоговый агент — это брокер. Они обязаны исчислять, удерживать и перечислять налог с зарплаты работника в бюджет. Работодатель платит налоги и взносы, а работник получает на руки уже «чистую» зарплату.

Но не со всех доходов налог платит работодатель. Иногда его нужно уплатить самостоятельно. Например, производители напитков часто устраивают акции — найди под крышкой код, зарегистрируй его на сайте и участвуй в розыгрыше миллиона рублей. Если человек выиграет, он должен отдать государству 35% с суммы, превышающей 4000 рублей.

Как можно уменьшить налог. Если вы покупали жилье, платили за лечение или образование, государство вернет вам ранее уплаченный НДФЛ. Это называется налоговым вычетом.

Чтобы вернуть налог, обычно подают декларацию за прошлый год и заявление в налоговую. Там всё проверяют, а потом возвращают деньги на счет. Но тогда в этом году вы продолжите платить НДФЛ, а вернете его только в следующем году.

Но есть вариант не ждать следующего года и получить вычет у работодателя. Купили квартиру в июне, подтвердили право на имущественный вычет и перестали платить НДФЛ до конца года. Или оплатили лечение зубов на прошлой неделе, и у вас из зарплаты пару месяцев не удерживают налог. При этом работодатель должен вернуть налог и за предыдущие месяцы года.

Для этого нужно получить в налоговой уведомление о том, что вы имеете право на вычет. Потом нужно написать на работе заявление — и тогда у вас перестанут удерживать 13% из зарплаты. Декларацию подавать не нужно.

Чтобы получить стандартный налоговый вычет, уведомление из налоговой не нужно. Достаточно просто подать заявление работодателю и принести необходимые документы. К стандартным вычетам относятся, например, вычет на детей и инвалидов с детства.

Но у работодателя можно получить не любой вычет. Например, по расходам на благотворительность и оценку квалификации вычет дает только налоговая и только в следующем году.

Как сэкономить на налогах или не платить их вообще Рассказываем о законных способах в нашей рассылке дважды в неделю

Взносы

Работодатель обязан платить страховые взносы. Вот зачем они нужны:

- Медицинское страхование покрывает расходы больниц на лечение пациентов по полисам ОМС.

- Страхование на случай временной нетрудоспособности гарантирует выплату больничных. Также с этих взносов оплачивают декретный отпуск и отпуск по уходу за ребенком.

- За счет взносов на пенсионное страхование выплачивают пенсии.

- Страхование от травматизма идет на пособия в связи с профзаболеванием или увечьем.

Куда платят взносы. Взносы на пенсионное страхование поступают в Пенсионный фонд России, от травматизма и временной нетрудоспособности — в Фонд социального страхования, на медицинское страхование — в Фонд обязательного медицинского страхования.

Взносы на страхование от травматизма работодатель платит напрямую в Фонд социального страхования, а остальные взносы — в Федеральную налоговую службу. Раньше именно фонды проверяли, перечисляют ли работодатели взносы, но справлялись с этим плохо. Поэтому с 2017 года эту функцию передали налоговой.

Взносы в зависимости от вида договора. Есть два вида наемных лиц: работники и внешние исполнители. С работниками заключают трудовые договоры, а с внешними исполнителями — гражданско-правовые, например:

- договор подряда — на строительство, ремонт, проектирование, реконструкцию или реставрацию;

- договор возмездного оказания услуг — например, юридических, бухгалтерских;

- договор авторского заказа, если результат работы — произведение: иллюстрация, статья, научное исследование и т. п.;

- агентский договор.

Если с работником заключили трудовой договор, работодатель будет платить за него такие взносы:

- На пенсионное страхование.

- На медицинское страхование.

- На случай временной нетрудоспособности и в связи с материнством.

- Взносы на травматизм — от несчастных случаев на производстве и профессиональных заболеваний.

За сотрудников, с которыми заключены гражданско-правовые договоры, работодатель платит взносы на медицинское и пенсионное страхование.

Работодатель не должен платить за этих сотрудников взносы на случай временной нетрудоспособности и в связи с материнством. Взносы на травматизм платят, только если это предусмотрено в гражданско-правовом договоре.

Иногда работодатели специально заключают со своими работниками не трудовой, а гражданско-правовой договор. Такие договоры лишают работников положенных им по закону гарантий: отпуска, больничных, компенсаций при сокращении и т. п. Также это позволяет экономить на страховых взносах на случай временной нетрудоспособности, но это незаконно. За такой договор организацию могут оштрафовать на 100 тысяч рублей.

Кроме вознаграждений исполнители по гражданско-правовым договорам могут получать компенсации расходов на материалы, инструменты, сырье и т. д. С этих сумм взносы платить не нужно.

Чтобы у проверяющих не было претензий, такие расходы исполнитель должен подтвердить документами.

Взносы на травматизм. Если на производстве произойдет несчастный случай, работнику выплатят пособие. Эту компенсацию платят из денег, которые работодатель отправляет в Фонд социального страхования. Взносы на травматизм по трудовому договору начисляются всегда, а по гражданско-правовому — только если это прямо предусмотрено договором.

Сумма взноса зависит от вида деятельности. Чем выше риск на работе — тем выше тариф. Например, издательская деятельность относится к 1 классу профессионального риска. Взнос на травматизм работников издательства равен 0,2% со всех выплат. А отлов диких животных относится к самому высокому 32 классу с тарифом 8,5%.

Каждый класс профессионального риска включает в себя несколько видов экономической деятельности, где риск получить травму примерно одинаковый. Например, ко второму классу относятся такие виды деятельности: чеканка монет, производство ювелирных изделий, сбор отходов, производство пива, подметание улиц, уборка снега и т. д.

Как определяют класс профессионального риска

Организации ежегодно направляют в ФСС сведения о своей экономической деятельности. Срок на это — не позднее 15 апреля. На основании полученных документов ФСС устанавливает плательщику тариф. Этот тариф начинает действовать с начала текущего года.

Класс профессионального риска ИП определяется автоматически по Единому государственному реестру индивидуальных предпринимателей.

Иногда у юридического лица есть несколько видов деятельности. Тогда ему нужно сказать, какой вид деятельности основной. У коммерческой организации основной вид деятельности тот, что приносит больше всего дохода. У некоммерческой организации — тот, в котором было занято наибольшее количество работников.

Если юрлицо этого не сделает, ФСС установит ему наибольший класс из указанных о нем в Едином государственном реестре юридических лиц.

Вот пример из судебной практики. У одной юридической фирмы было указано в ЕГРЮЛ три вида экономической деятельности, но компания не сказала ФСС, какой из них основной. Тогда ФСС сам выбрал вид деятельности с наибольшим классом — лесозаготовки.

Фирма пожаловалась в суд: 87,81% выручки она получала от деятельности в области права, 12,19% — от управления финансово-промышленными группами и холдинг-компаниями, а от лесозаготовок она доход вообще не получала.

Суд пошел навстречу компании и поменял 8 класс риска с тарифом 0,9% на 1 класс с тарифом 0,2%. Но суды не всегда принимают такие решения, поэтому лучше вовремя направлять сведения в ФСС.

Дополнительные взносы в ПФР. Некоторые работники имеют право досрочно выходить на пенсию. Например, в 50 лет могут уйти на пенсию женщины, проработавшие на тракторе не менее 15 лет. Работодатель обязан платить за таких работников дополнительные пенсионные взносы.

Чтобы определить конкретный размер дополнительного тарифа, работодатель должен провести специальную оценку рабочих мест по условиям труда. При оптимальных условиях труда устанавливается минимальный тариф — 0% с зарплаты и других выплат, а при опасных условиях максимальный тариф — 8%. Если работодатель не провел оценку труда, то будут применяться повышенные тарифы — до 9%.

Какие налоги и взносы за работников платит ИП

НДФЛ. Если ИП выбирает общую систему налогообложения, он должен платить НДФЛ со своих доходов, с зарплаты работников и лиц, работающих по гражданско-правовому договору. То же самое со страховыми взносами: ИП платят взносы «за себя», а также за своих работников и лиц, работающих по гражданско-правовому договору.

Вместо общей системы налогообложения ИП могут применять один из специальных налоговых режимов — мы о них уже писали:

- упрощенная система налогообложения;

- единый налог на вмененный доход;

- патентная система налогообложения;

- единый сельскохозяйственный налог.

ИП на этих режимах не платит НДФЛ за себя, но по-прежнему платит НДФЛ с зарплаты работников и лиц, работающих по гражданско-правовому договору.

Страховые взносы. ИП самостоятельно исчисляют и платят за себя страховые взносы на медицинское и пенсионное страхование. С зарплаты работников ИП должен платить те же самые страховые взносы, что и организации:

- Пенсионное страхование.

- Медицинское страхование.

- На случай временной нетрудоспособности и в связи с материнством.

- Взносы на травматизм.

Сколько работодатель платит за работника налогов и взносов

Ставка НДФЛ для резидентов — 13%. Общий размер страховых взносов — минимум 30% с размера зарплаты до удержания налога. В результате работодатель платит минимум 49% налогов и взносов с выплат работникам.

Налог и взносы начисляются со всех выплат работникам и лицам, работающим по гражданско-правовому договору. Исключение — доходы, освобожденные от налогов, например:

- выходные пособия при увольнении в пределах трех среднемесячных заработков;

- государственные пособия;

- некоторые виды материальной помощи: в связи со смертью члена семьи работника, стихийными бедствиями или при рождении ребенка.

Налоговая ставка с заработной платы — 13% для резидентов РФ и 30% для нерезидентов РФ. Резидентами могут стать работники, которые живут на территории России не менее 183 календарных дней в течение следующих подряд 12 месяцев, предшествующих выплате дохода.

Есть случаи, когда и иностранные работники платят налог за трудовые доходы по ставке 13% — например, если они беженцы, участники госпрограммы переселения, имеют патент на работу или высококвалифицированные специалисты. Полный перечень исключений — в пункте 3 статьи 224 НК РФ.

Тарифы взносов. Для страховых взносов предусмотрены следующие тарифы:

- Пенсионное страхование за выплату каждому работнику до 1 021 000 Р в год, а в 2020 году до 1 292 000 Р — 22%. С выплат свыше 1 021 000 Р в 2019 году и 1 292 000 Р в 2020 году — 10%.

- На медицинское страхование — 5,1%.

- Страхование на случай временной нетрудоспособности и в связи с материнством с выплат каждому работнику до 865 000 Р, в 2020 году 912 000 Р — 2,9%, а с зарплат некоторых иностранных работников — 1,8%. С выплат, превышающих 865 000 Р, а в 2020 году — 912 000 Р, взносы не начисляются.

- На страхование от травматизма — от 0,2% до 8,5%. Тариф зависит от уровня профессионального риска.

НДФЛ и страховые взносы рассчитываются отдельно по каждому работнику. Исключение составляют взносы на травматизм. Их можно посчитать за всех работников одной общей суммой.

Страховые взносы начисляются ежемесячно нарастающим итогом с начала года. Это значит, что в каждом месяце будут подсчитывать общую сумму дохода с января. В бюджет перечисляется разница между рассчитанной суммой и тем, что уже было перечислено. Это поможет отследить, не превышены ли суммы, свыше которых взносы платятся по пониженным ставкам.

Пример расчетов

Иван зарабатывает 300 000 Р в месяц. Иногда ему доплачивают премии — например, в феврале 75 000 Р, а в марте — 46 000 Р. Вот сколько налогов и взносов за него заплатит работодатель.

Взносы на пенсионное страхование посчитают нарастающим итогом. Вот размер взноса в январе:

300 000 Р × 22% = 66 000 Р

В феврале:

(300 000 Р + 375 000 Р) × 22% − 66 000 Р = 82 500 Р

И в марте:

(300 000 Р + 375 000 Р + 346 000 Р) × 22% − (66 000 Р + 82 500 Р) = 76 120 Р

В апреле выплаты в пользу работника с начала года превысили 1 021 000 Р. Поэтому с апреля по декабрь ставка снизится до 10%. За оставшуюся часть года Иван заработал 2 700 000 Р и с этой суммы работодатель заплатил 10% — 270 000 Р.

Взносы на случай временной нетрудоспособности тоже считают нарастающим итогом. Январь и февраль работодатель платил взносы на случай временной нетрудоспособности по ставке 2,9%.

300 000 Р × 2,9% = 8700 Р

В феврале:

(300 000 Р + 375 000 Р) × 2,9% − 8700 Р = 10 875 Р

В марте доход Ивана за 3 месяца составил 1 021 000 Р и превысил предельный облагаемый размер в 865 000 Р.

Поэтому расчет будет отличаться:

865 000 Р × 2,9% − (8700 Р + 10 875 Р) = 5510 Р

С апреля по декабрь работодатель не будет платить взнос на страхование по болезни за этого сотрудника. Выходит, всего за год работодатель заплатил 25 085 Р:

8700 Р (январь) + 10 875 Р (февраль) + 5510 Р (март) = 25 085 Р

Взносы на медицинское страхование тоже считают нарастающим итогом, но для простоты мы посчитаем итоговую сумму. Всего за год Иван заработал 3 721 000 Р. Ставка взносов на медицинское страхование — 5,1%. За год работодатель заплатил взносы на медицинское страхование 189 771 Р:

3 721 000 Р × 5,1% = 189 771 Р

Взносы на страхование от травматизма. У Ивана большая зарплата, но маленький уровень профессионального риска. Его тариф — 0,2%:

3 721 000 Р × 0,2% = 7442 Р

НДФЛ будет в следующем размере:

3 721 000 Р × 13 % = 483 730 Р

В итоге Иван за год заработал 3 721 000 Р, но на руки получил только 3 237 270 Р. При этом работодатель заплатил за него страховых взносов в сумме 716 918 Р — и это без учета НДФЛ.

Срок уплаты налогов и взносов

Налог и взносы платят ежемесячно. Срок уплаты работодателем НДФЛ — не позднее дня, следующего за днем полной выплаты зарплаты за месяц. До конца месяца налог удерживать нельзя.

Для НДФЛ с пособия по болезни и отпускных отдельный срок — последнее число месяца, в котором они выплачены.

При этом зарплату надо платить как минимум два раза в месяц: сначала аванс, а потом оставшаяся часть зарплаты. Отсюда правило: НДФЛ с аванса перечисляется после того, как выплачивается зарплата за месяц.

Например, зарплата работника до вычета НДФЛ — 20 000 Р. Ее перечисляют равными частями по 10 000 Р в середине и в конце месяца. 15 августа работнику перечислили 10 000 Р, это аванс за август. 1 сентября он получит оставшуюся часть зарплаты.

15 августа работник получил аванс без удержания НДФЛ, зато 1 сентября налог удержат как с аванса, так и с оставшейся части зарплаты в размере 2600 Р. Поэтому 1 сентября работник получит на руки 7400 Р.

Заплатить НДФЛ работодатель должен не позднее 2 сентября.

Срок уплаты страховых взносов — не позднее 15 числа месяца, следующего за месяцем, за который они начислены. Например, взносы за сентябрь должны быть оплачены до 15 октября.

Если 15 число попадает на праздничный или выходной день, то срок выплаты переносится на следующий рабочий день. Например, в 2019 году 15 декабря попадает на воскресенье, поэтому работодатели должны перечислить взносы за ноябрь до 16 декабря.

Льготы для работодателей по налогам и взносам

По страховым взносам для некоторых работодателей предусмотрены льготы. Например, для российских разработчиков компьютерных программ до 2023 года тариф на пенсионное страхование составляет 8%, а не 22%.

Для взносов на травматизм льгот не предусмотрено. Налог на доходы физических лиц формально платят работники, хоть и удерживает его работодатель. Поэтому по НДФЛ для работодателей тоже нет льгот.

У кого есть льготы по взносам за работников в 2019 году

Резиденты «Сколково» Срок 10 лет после оформления статуса ОПС 14% ОМС 0% ВНиМ 0% Условия в ст. 427 НК РФ подп. 10 п. 1, подп 4 п. 2, п. 9 Участники СЭЗ в Крыму и Севастополе Срок 10 лет ОПС 6% ОМС 0,1% ВНиМ 1,5% Условия в ст. 427 НК РФ подп. 11 п. 1, подп. 5 п. 2, п. 10 Резиденты ТОСЭР, свободного порта Владивосток Срок 10 лет ОПС 6% ОМС 0,1% ВНиМ 1,5% Условия в ст. 427 НК РФ подп. 12 п. 1, подп. 5 п. 2, п. 10.1 Компании и ИП, которые договорились с властями о технических внедрениях и туризме в ОЭЗ Срок в 2019 ОПС 20% ОМС 5,1% ВНиМ 2,9% Условия в ст. 427 НК РФ подп. 2 п. 1, подп. 1 п. 2, п. 4 Хозяйственные общества и партнерства, которые используют результаты интеллектуальной деятельности Срок в 2019 ОПС 20% ОМС 5,1% ВНиМ 2,9% Условия в ст. 427 НК РФ подп. 1 п. 1, подп. 1 п. 2, п. 4 Компании в сфере информационных технологий: разработка, установка, поддержка программ и баз данных Срок до 2023 ОПС 8% ОМС 4% ВНиМ 2% Условия в ст. 427 НК РФ подп. 3 п. 1, подп. 1.1 п. 2, п. 5 Производители анимационных роликов Срок до 2023 ОПС 8% ОМС 4% ВНиМ 2% Условия в ст. 427 НК РФ подп. 15 п. 1, подп. 6 п. 2, п. 12 Некоммерческие организации на УСН Срок до 2024 ОПС 20% ОМС 0% ВНиМ 0% Условия в ст. 427 НК РФ подп. 7 п. 1, подп. 3 п. 2, п. 7 Благотворительные организации на УСН Срок до 2024 ОПС 20% ОМС 0% ВНиМ 0% Условия в ст. 427 НК РФ подп. 8 п. 1, подп. 3 п. 2, п. 8 Резиденты ОЭЗ в Калининграде Срок 7 лет, максимум до 2025 года ОПС 6% ОМС 0,1% ВНиМ 1,5% Условия в ст. 427 НК РФ подп. 14 п. 1, подп. 5 п. 2, п. 11 Зарплата членам экипажей судов из специального реестра Срок до 2027 ОПС 0% ОМС 0% ВНиМ 0% Условия в ст. 427 НК РФ подп. 2 п. 2, подп. 4 п. 1

По каждому виду деятельности есть свои требования. Например, нужно попасть в специальный реестр, соблюдать условие по численности или получить официальный документ с подтверждением статуса.

Если ваш вид деятельности попадает под льготу, читайте соответствующий пункт налогового кодекса и консультируйтесь с бухгалтером. Экономия может быть приличная, но нужно все правильно оформить. Если хотя бы одно условие не совпадает, рано или поздно налоговая об этом узнает и начислит взносы по полному тарифу.

Льготы применяются только к страховым взносам с зарплаты работников и лиц, работающих по гражданско-правовым договорам. Если ИП платит взносы только за себя, льготы его не касаются.

Отчетность по налогам за работников

Работодатели обязаны не только удерживать НДФЛ и выплачивать страховые взносы, но и подавать в налоговую отчеты. Так налоговая сможет проверить правильность расчета налогов.

Отчеты нужно сдавать в электронном виде, если среднее количество работников за предыдущий год превысило 25 человек. Это количество называют среднесписочной численностью. Рассчитать ее не так просто. К тому же для каждого отчета нужны свои расчеты. Чтобы не ошибиться, проконсультируйтесь с профессионалом, не верьте статьям в интернете.

В 2020 году будет подсчитываться простая, а не среднесписочная численность работников, а количество работников снизят с 25 до 10. Если работодатель произведет выплаты более чем 10 физлицам, то он будет сдавать отчеты в электронном виде. Подсчитывать получателей выплат станут каждый квартал текущего года. А для НДФЛ — на конец текущего года.

Подписывать отчет в электронном виде надо квалифицированной электронной подписью.

Что за электронная подпись

Электронная подпись — это как отпечаток пальца, наложенный на отчет. Ее прикрепляют к любому документу, после чего он считается подписанным. Документ можно прочитать и без подписи. Она лишь гарантирует, что перед вами тот самый неизменный документ, в том виде, в котором его вам отправили.

Есть три вида таких подписей: простая, неквалифицированная и квалифицированная. Квалифицированная — наиболее защищенная, для работы с ней надо установить специальную программу — средство криптозащиты информации. Программа крепит электронную подпись на документ и проверяет подписи других участников обмена.

Вот какие отчеты должен предоставить в налоговую работодатель.

Справка 2-НДФЛ. Это справка по каждому сотруднику о том, сколько работодатель ему заплатил и сколько налогов удержал за прошлый год. Справку нужно подать не позднее 1 марта. ИП без работников справку 2-НДФЛ сдавать не нужно.

По отчету налоговая увидит, сколько работодатель заплатил работнику и сколько НДФЛ удержал.

Расчет 6-НДФЛ. В отличие от 2-НДФЛ это обобщенный расчет для налогового агента по всем сотрудникам. Это форма, в которой отражаются доходы всех физлиц, которым платил налоговый агент, и удержанный НДФЛ.

6-НДФЛ нужно сдавать в налоговую не позднее конца месяца после каждого квартала. То есть за первый квартал 2020 года надо сдать отчет не позднее 30 апреля, а за первое полугодие — 31 июля. В 2020 году последний день октября попадает на нерабочий день — субботу, поэтому отчет за 9 месяцев надо сдать не позднее понедельника — 2 ноября.

Будьте осторожны с расчетом за год. Сейчас в налоговом кодексе указано, что отчет за год подается не позднее 1 апреля следующего года. Но с 2020 года будет действовать новое правило: отчет за год нужно будет сдать не позднее 1 марта.

Отчитаться по новым правилам надо будет и за 2019 год, поэтому крайний срок годового отчета — не 1 апреля, а 1 марта.

Этот отчет налоговая использует, чтобы знать, кто и когда заплатил удержанный налог в бюджет. Так следят за тем, чтобы работодатели платили налоги вовремя. Поэтому он сдается 4 раза в год.

Если организация приостановила деятельность, но в ней есть оформленные работники, сдавать за них эту форму все равно нужно.

Расчет по страховым взносам нужно представить в налоговую не позднее 30 числа месяца, следующего за отчетным периодом:

- за первый квартал не позднее 30 апреля;

- за полугодие — 30 июля;

- за 9 месяцев — 30 октября;

- за год — 30 января.

В расчете нужно указать, сколько платят за сотрудников по трудовым и гражданско-правовым договорам обязательных страховых взносов:

- На пенсионное страхование.

- На медицинское страхование.

- По социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

Если организация приостановила деятельность, но в ней есть оформленные работники, сдавать эту форму все равно нужно.

Титульный лист расчета по страховым взносам

Сведения о застрахованных лицах (СЗВ-М). Ежемесячно в пенсионный фонд нужно сдавать форму «Сведения о застрахованных лицах». Сдать ее нужно не позднее 15 числа месяца, следующего за отчетным.

Если организация приостановила деятельность, но в ней есть оформленные работники, эту форму все равно нужно сдавать.

Образец формы о застрахованных лицах

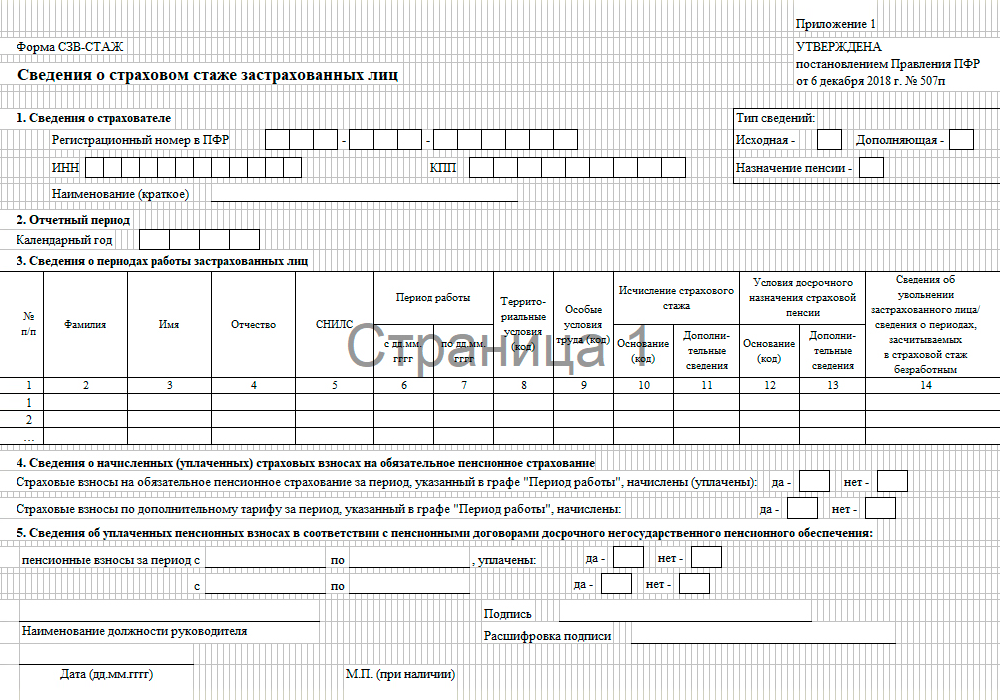

Сведения о стаже (СЗВ-СТАЖ). Это форма со сведениями о страховом стаже всех работников. Она предоставляется один раз в год по итогам отчетного периода — года. Отчет нужно сдать в районный ПФР до 1 марта года, следующего за отчетным. Отчет за 2019 год нужно сдать до 1 марта 2020 года. Если у ИП нет работников, подавать этот отчет не нужно.

Если предприятие ликвидируется до конца года, нужно успеть сдать форму до того, как компания закроется.

Немного меняется порядок действий, когда один из сотрудников выходит на пенсию. В этом случае на него нужно сдать отдельный отчет о стаже с типом «назначение пенсии».

Образец формы о стаже сотрудниковВместе с формой со сведениями о стаже нужно отправить опись передаваемых сведений по форме ОДВ-1. В этой описи указываются сдаваемые отчеты, а также персональные данные работников

Расчет 4-ФСС. В Фонд социального страхования нужно подавать расчет по начисленным и уплаченным взносам на травматизм.

Расчет нужно сдавать ежеквартально. Если сдаете в бумажном виде, то не позднее 20 числа месяца, следующего за кварталом. В электронном — не позднее 25 числа того же месяца. Если у ИП нет работников, сдавать отчет не нужно.

Дополнительно указываются следующие сведения:

- Оплачивались ли больничные за производственные травмы.

- Были ли несчастные случаи на производстве.

- Сколько работников должны проходить обязательные медосмотры и когда были эти медосмотры.

Этот отчет позволяет Фонду социального страхования проверить, правильно ли работодатели платят взносы на травматизм.

Титульный лист формы по начисленным и уплаченным страховым взносам

Как узнать, платит ли работодатель налоги за работника

Если работодатель не платит НДФЛ, то работник не сможет получить вычет.

Еще если работодатель не платит взносы на пенсионное страхование и не указывает работника в отчетах, то пенсионный фонд будет уверен, что человек вообще не работал.

В таком случае придется приносить в пенсионный фонд документы, которые подтверждают факт работы: трудовую книжку, трудовой договор, справки с работы. Если убедить пенсионный фонд не получится, то придется подавать на него иск в суд.

Чтобы избежать неприятностей в будущем, проверьте начисление страховых взносов на сайте госуслуг. Также на портале госуслуг можно проверить удержанный работодателем НДФЛ.

На портале госуслуг можно проверить перечисленные работодателем страховые взносыЧтобы проверить удержанные с зарплаты налоги, запросите справку 2-НДФЛ

Какой процент отчисляется с зарплаты в Пенсионный фонд в 2019 — 2020 гг?

Нормативная база, регламентирующая отчисления в ПФР

Какой процент отчисляют в ПФР в общем случае

Размер пенсионных отчислений при заключении ГПД

Пониженный тариф пенсионных отчислений

Дополнительные тарифы страховых пенсионных взносов

Какой процент идет на пенсионное обеспечение ИП

Какой порядок уплаты взносов и сдачи отчетности

Кто не уплачивает страховые взносы на пенсионное страхование

Нормативная база, регламентирующая отчисления в ПФР

С 1 января 2017 года вступил в силу закон «О внесении изменений в части первую и вторую налогового кодекса Российской Федерации» от 03.07.2016 № 243-ФЗ, который ввел в НК новую главу 34 «Страховые взносы». Согласно закону 243-ФЗ, начиная с января 2017 года уплачивать пенсионные отчисления с зарплаты и сдавать соответствующую отчетность необходимо в свою налоговую инспекцию. Изменений в тарифные ставки закон 243-ФЗ не внес. Основные установленные тарифы прописаны в гл. 34 НК РФ. Все нюансы определения размера отчислений в Пенсионный фонд с зарплаты также расписаны в Налоговом кодексе.

Плательщиками пенсионных взносов, согласно ст. 419 НК РФ, признаются организации, ИП и физические лица, не являющиеся ИП, которые производят выплаты в пользу физлиц, а также граждане, занимающиеся частной практикой.

Рассмотрим подробнее все возможные варианты процентов пенсионных отчислений от зарплаты на 2019 год.

Какой процент отчисляют в ПФР в общем случае

Если организация, ИП или физлицо, не являющееся ИП, заключили с физлицом трудовой договор, они обязаны высчитывать процент с зарплаты для отчисления в Пенсионный фонд.

Размер пенсионных отчислений с заработной платы равен 22% от общей суммы доходов работника за месяц. Сюда включается не только оклад, согласно тарифной ставке, но и премии, отпускные выплаты и прочие доходы. Есть перечень выплат, которые не облагаются пенсионными взносами, — он приведен полностью в ст. 422 НК РФ и является исчерпывающим. На схеме представлены некоторые самые распространенные случаи:

Когда суммарный доход работника, на который начисляются страховые пенсионные взносы, становится больше определенного лимита, процент отчислений от зарплаты в Пенсионный фонд снижается до 10%. Указанные лимиты устанавливаются ежегодно Правительством Российской Федерации с учетом положений ст. 421 НК РФ. Лимит по пенсионным взносам составляет:

Когда суммарный доход работника, на который начисляются страховые пенсионные взносы, становится больше определенного лимита, процент отчислений от зарплаты в Пенсионный фонд снижается до 10%. Указанные лимиты устанавливаются ежегодно Правительством Российской Федерации с учетом положений ст. 421 НК РФ. Лимит по пенсионным взносам составляет:

- на 2019 год — 1 150 000,00 руб.

Размер пенсионных отчислений при заключении ГПД

Если заключается ГПД с физлицом, которое не является ИП, то с выплат по этому договору необходимо произвести отчисления в ПФР. Если физлицо – исполнитель по договору зарегистрирован в качестве ИП, то процент в ПФР он платит самостоятельно в рамках своей предпринимательской деятельности.

ГПД, выплаты по которому облагаются страховыми взносами, должен быть заключен на оказание услуг или выполнение работ, а также может являться договором авторского заказа или лицензионным издательским договором. Выплаты по договору, предметом которого является переход права собственности на имущество, или договоры по предоставлению имущества в пользование, например договоры купли-продажи или аренды, не признаются объектом обложения страховыми взносами.

Базой для начисления пенсионных взносов по договорам ГПХ является вознаграждение согласно этому договору.

Для расчета взносов по договорам авторского заказа, договоров об отчуждении исключительного права на результаты интеллектуальной деятельности и прочее в качестве базы необходимо использовать вознаграждение по договору за минусом расходов, которые были произведены физлицом для исполнения договора и могут быть подтверждены документами.

Если подтвердить расходы документально нельзя, базой для исчисления взносов является вознаграждение по договору за минусом некоторого процента, определенного в п. 9 ст. 421 НК РФ:

Процент отчислений такой же, как и при трудовом договоре:

Процент отчислений такой же, как и при трудовом договоре:

- 22% до предельной величины;

- 10% сверх предельной величины.

Тарифы взносов на 2020 год см. в материале «Утверждены тарифы взносов на 2020 год».

Пониженный тариф пенсионных отчислений

Законодательством предусмотрен пониженный тариф пенсионных страховых взносов для некоторых категорий налогоплательщиков. Применять его могут организации и ИП при ведении определенных видов деятельности, до достижения определенной планки доходов и при применении некоторых налоговых режимов. Полный список тех, кто может применять пониженные тарифы, а также сами тарифы приведены в ст. 427 НК РФ. Остановимся кратко на основных:

Также пониженные тарифы могут применять участники проекта «Сколково», свободных экономических зон — Крыма и Калининградской области, резиденты территорий опережающего социально-экономического развития и свободного порта Владивосток.

Также пониженные тарифы могут применять участники проекта «Сколково», свободных экономических зон — Крыма и Калининградской области, резиденты территорий опережающего социально-экономического развития и свободного порта Владивосток.

Пониженный тариф пенсионных отчислений можно применять по отношению к выплатам в пользу тех физлиц, которые заняты именно в указанной деятельности.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

См. также «Пониженные тарифы страховых взносов можно применить к обособке».

Дополнительные тарифы страховых пенсионных взносов

Также для некоторых категорий физлиц, выплаты которым подлежат обложению страховыми взносами, применяется дополнительный тариф. Это относится к людям, работающим в опасных и вредных условиях. Подробный список работников, в отношении которых применяют дополнительные тарифы на пенсионное обеспечение, приведен в ст. 428 НК РФ. Сколько идет с зарплаты в Пенсионный фонд в дополнение к основному тарифу при работе в особых условиях труда:

Если была проведена специальная оценка условий труда и установлен класс условий труда, то дополнительные тарифы устанавливаются на основании этого класса, о чем говорится в п. 3 ст. 428 НК РФ:

- Опасный класс условий труда — 8%.

- Вредный класс условий труда:

- подкласс 3.4 — 7%;

- подкласс 3.3 — 6%;

- подкласс 3.2 — 4%;

- подкласс 3.1 — 2%.

Также в отношении выплат членам летных экипажей воздушных судов применяется дополнительный тариф — 14%.

В отношении работников, занятых на горных работах, применяется дополнительный тариф — 6,7%.

Какой процент идет на пенсионное обеспечение ИП

Если ИП имеет нанятых работников, то в отношении них действуют общие правила расчета и уплаты пенсионных страховых взносов. Пенсионные взносы на себя ИП рассчитывают и уплачивают в особом порядке, о чем сказано в ст. 430 НК РФ.

Если ИП получил доход за расчетный период менее 300 тыс. руб., то он не высчитывает процент отчислений в пенсионный фонд, а уплачивает его в фиксированном размере:

- в 2019 году — 29 354,00 руб.;

- в 2020 году — 32 448 руб.

Если доход превысил 300 000 руб., ИП необходимо рассчитать и уплатить в бюджет 1% от суммы превышения дохода над установленным лимитом.

При этом пенсионные отчисления за расчетный период не могут превышать фиксированного размера пенсионных взносов, умноженного на 8. Таким образом, верхний предел по взносам на пенсионное страхование у ИП составит:

- в 2019 году — 234 832,00 руб.;

- в 2020 году — 259 584 руб.

Произвести уплату взносов на пенсионное страхование ИП должен не позднее 31 декабря расчетного года. Дополнительный взнос в размере 1% он обязан внести до 1 июля года, следующего за расчетным.

Если индивидуальный предприниматель зарегистрирован в этом качестве не полный год, то фиксированный взнос исчисляется пропорционально времени, когда физлицо являлось ИП.

Отчетность, связанную с пенсионными отчислениями, ИП без работников сдавать не должен.

Какой порядок уплаты взносов и сдачи отчетности

Система исчисления и уплаты установлена ст. 431 НК РФ. Процент от зарплаты в Пенсионный фонд исчисляется по итогам каждого календарного месяца. Базу по страховым пенсионным взносам за период с начала года до конца расчетного месяца умножаем на соответствующий тариф и вычитаем суммы страховых взносов, исчисленных за каждый предыдущий месяц. Страховые взносы высчитываются в рублях и копейках.

Уплатить рассчитанные страховые взносы на пенсионное страхование положено в налоговую инспекцию не позднее 15-го числа месяца, следующего за отчетным. Если 15-е число приходится на выходной или праздничный день, то срок сдвигается на ближайший рабочий день, следующий после 15-го числа.

Отчетность, относящаяся к рассчитанным и уплаченным пенсионным взносам, — расчет по страховым взносам. Он представляется налогоплательщиком в налоговый орган ежеквартально, не позднее 30-го числа месяца, следующего за отчетным периодом. Налогоплательщики со среднесписочной численностью за предшествующий отчетный период 25 человек и менее вправе представить расчет по страховым взносам как на бумажном носителе, так и посредством ТКС. Те, у кого среднесписочная численность превышает 25 человек, обязаны отчитаться только в электронном виде.

ВАЖНО! С 2020 года по ТКС должны будут отчитаться страхователи, у которых среднесписочная численность сотрудников за 2019 год составила более 10 человек. Подробности см. .

Кто не уплачивает страховые взносы на пенсионное страхование

Еще раз отметим, что на выплаты по договорам купли-продажи или аренды не начисляются страховые взносы на пенсионное страхование.

Если трудовой или гражданско-правовой договор заключен с иностранным гражданином или лицом без гражданства для работы в подразделении российской организации, то выплаты по такому договору не признаются объектом обложения страховыми пенсионными взносами. Также не начисляются пенсионные взносы с выплат высококвалифицированным иностранным специалистам.

Возникает вопрос, какой процент зарплаты отчисляется в Пенсионный фонд по прочим иностранцам, работающим в России, и нужно ли делать эти отчисления. На выплаты иностранным гражданам, работающим в России по трудовым договорам или ГПД, начисляются страховые пенсионные взносы в общем порядке.

***

Процент отчислений в пенсионный фонд России зависит от множества факторов. Основной остается ставка 22%. Также определенным налогоплательщикам можно применять пониженные тарифы — от 20% до 0%, в зависимости от системы налогообложения и видов деятельности. С выплат работникам, трудящимся в опасных и вредных условиях труда, начисляют дополнительные проценты. ИП без работников отчисляют на пенсионное страхование фиксированную сумму, если их доход не превысит определенного лимита. После превышения лимита дохода ИП отчисляет 1% от дохода на пенсионное страхование.

Еще больше материалов по теме — в рубрике «Страховые взносы».