Содержание

- Как ИП снять деньги с расчетного счета + банки с низким процентом по выводу наличных

- Как снять наличные с расчетного счета ИП

- Комиссия за снятие наличных с расчетного счета ИП

- Как снять деньги без комиссии и лишних трат

- ТОП-10 банков с выгодными условиями снятия наличных с расчетного счета

- Сколько наличных может снять ИП с расчетного счета на личные нужды

- Отчетность

- Незаконные способы вывода средств

- ИП хочет тратить деньги бизнеса на личные нужды. О чём его предупредить?

- Сложно учитывать расходы, если траты с одной карты

- Банк может заблокировать счёт по 115-ФЗ

- Счёт может заблокировать ФНС

- Закон о защите прав потребителей не защитит

- Как вывести деньги с расчетного счета ИП, если банк против

- Выводить деньги можно

- Как выводить деньги

- Почему банк блокирует счета

- Почему государство блокирует счета

- Что делать, если банк заблокировал счет

- Что делать, если банк молчит и бездействует

- Как ИП тратить деньги с расчётного счёта на личные нужды

- Что такое личные расходы

- Учёт личных расходов на УСН «Доходы минус расходы» и ОСНО

- Как потратить деньги с расчётного счёта ИП

- Расплатиться картой

- Снять наличные

- Перевести на другую карту

- Взять наличные из кассы

- Коротко

- Снятие денег с расчетного счета ИП на УСН

- Как обналичить деньги с расчётного счёта ИП легально в 2020 году

- Что учесть при снятии денег с расчётного счёта ИП

- Как ИП вывести деньги с расчётного счёта на личные нужды

- Комиссия за перевод денег на карту

- Как ИП снять деньги с расчетного счета на личные нужды — сколько можно снимать

- Может ли ИП снимать деньги с расчетного счета на свои нужды

- Как вывести деньги с РС

- Сколько можно обналичивать в месяц

- Какой процент берут банки за вывод средств

- Сколько времени занимает перевод на собственную карту

- Какую сумму держать на расчетном счете ИП

- Можно ли перевести деньги на карту другого физ. лица

Как ИП снять деньги с расчетного счета + банки с низким процентом по выводу наличных

Регистрируясь в качестве индивидуального предпринимателя, вы должны понимать, что снятие наличных с расчетного счета ИП — не совсем простой процесс. Существуют некоторые ограничения, не позволяющие бизнесменам обналичивать средства со счёта на любые цели в свободном режиме.

К тому же банки устанавливают лимит снятия, превысив который придётся оплатить высокую комиссию. Но всё же способов вывода наличных денег со счёта ИП несколько. Из статьи вы узнаете, как грамотно снять средства, чтобы не переплатить банку и не попасть под пристальное внимание налоговиков.

Как снять наличные с расчетного счета ИП

Для начала посмотрите короткое видео, где за 2 минуты все раскладывается по полочкам:

В деятельности любого предпринимателя, ведущего расчётный счёт, может появиться необходимость в наличных средствах. Существует 4 законных способа вывести деньги ИП с банковского счёта:

Чековая книжка

Устарелый способ, который сегодня используется крайне редко. Вся процедура обналичивания может длиться до 3 дней, что невыгодно, если предпринимателю нужны средства срочно. К тому же, за снятые средства начисляется НДС, который списывается со счёта. В этом случае банк обязан предоставить владельцу счёта подтверждающий документ.

Через кассу банка

Для этого составляется предварительная заявка, если сумма довольно крупная, иначе средств в кассе банка может не оказаться. Банк выдаёт вам РКО с расчётного счёта. Вы в качестве ИП должны оприходовать полученные средства в свою кассу, а уже с неё выдать на собственные цели.

Через cash-карту

Такую карту ещё называют корпоративной. Она привязывается к счёту ИП. С помощью пластика вы сможете снять деньги через банкомат в любое время суток.

Через карту физического лица

Для этих целей нужно осуществить перевод со счёта ИП на счёт физического лица (это может быть личный счёт самого ИП или кого-то из его родственников, знакомых). Средства можно будет снять с помощью привязанной карты в любом банкомате. Здесь есть одни нюанс — если деньги переводятся на счёт другого лица, не ИП, то налоговая расценит операцию как доход получателя средств. В этом случае другому лицу придётся оплатить НДФЛ в размере 13%.

Наиболее выгодный вариант обналичить расчётный счёт ИП — снятие через личную карту. Для этих целей стоит открыть текущий счёт физического лица в банке, в котором открыт расчётный счёт. Через интернет-кабинет предприниматель может перевести средства, а затем обналичить их в банкомате. При этом средства после перевода будут доступны в течение суток, а не сразу.

Комиссия за снятие наличных с расчетного счета ИП

Практически любая операция в банке является тарифицированной. Иными словами, она облагается комиссией. И снятие наличных также не является исключением. Какой процент будет снят за операцию, зависит от назначения вывода.

Минимальная комиссия предусмотрена за снятие средств на заработную плату сотрудникам. Она обычно составляет менее 1% от суммы. Однако, если ИП не имеет наёмных работников, то и снять средства с минимальной комиссией у него не получится. Некоторые предприниматели считают, что на платёжке можно указать «На заработную плату ИП». Подобная формулировка противоречит нормам законодательства, так как предприниматель не вправе сам себе выплачивать доход. Такую операцию не проведёт ни один банк.

Если же вы снимаете деньги на личные нужды, то комиссия разнится от политики банков. Обычно она варьируется от 1% до 1,5%. Есть также минимальный порог в рублях. К примеру, комиссия может составлять 1,4%, но минимальный её размер равен 250 рублям. Если вам понадобится снять 10 000 рублей, то комиссия в 1,4% составит 140 рублей, но снято будет 250 рублей согласно тарифам банка.

Если вы будете снимать деньги через банкомат с корпоративной карты, привязанной к расчётному счёту ИП, то будьте готовы к чуть более высокой комиссии. Она может доходить до 5% от суммы снятия. С её величиной можно будет ознакомиться при открытии счёта в банке.

Как снять деньги без комиссии и лишних трат

При переводе средств на личную карту ИП комиссия иногда не взимается (снимаются только за платежку от 20 до 80 р.) или составляет минимальный размер. Этим и выгодно предпринимателю иметь текущий счёт физического лица. Главное, чтобы он был открыт в том же банке, что и расчётный счёт. Но некоторым банкам без разницы и они могут переводить на ваш личный счет физ. лица в любой банк.

Тарифы разных банков имеют ограничения по сумме, свыше которых перевод будет осуществляться с комиссией. Крупные известные банки позволяют в день снимать 100 000 — 150 000 рублей. Небольшие банки допускают переводить без комиссии до 250 000 рублей в месяц. Суммы свыше предела даже на 1 рубль уже облагаются комиссией.

Чтобы не платить комиссию и снимать большие суммы, некоторые ИП оформляют одновременно несколько счетов в разных банках. К примеру, нужно вывести 1 000 000 рублей за один день. Обычно банки с настороженностью относятся к такому обналичиванию. Снимая по 150 000 — 250 000 рублей со счёта в разных банках можно достичь желаемой цели.

Важно знать, что за платёжное поручение банк взимает комиссию. Есть такие тарифы, на которых они бесплатны в первые несколько месяцев по проводимым акциям банков. Имеются также пакеты услуг с бесплатными платёжными поручениями, но стоимость их ежемесячного обслуживания немалая.

ТОП-10 банков с выгодными условиями снятия наличных с расчетного счета

Ниже приведем список банков, в которых выгодные тарифы и условия по снятию наличных. Рекомендуем открывать расчетный счет именно в них. Можете рассмотреть, как дополнительный счет, а позже сделать основным.

- Точка (банк группы «Открытие») — до 100 000 р. в месяц без комиссии, после — 3%.

- Тинькофф банк — от 1%.

- Модульбанк — до 100 000 р. без комиссии в зависимости от тарифа, а далее от 2,5%, либо на одном из тарифов можно отдавать только 19 р. за платежное поручение и разом до 500 000 выводить.

- Промсвязьбанк — от 1%.

- УБРиР — от 1,3% а далее в зависимости от сумм разового снятия.

- Локо Банк — от 0,6% от суммы.

- Веста Банк — от 1%.

- Альфа-Банк — от 0% в зависимости от суммы и тарифа.

- Сбербанк — от 0 до 8%.

- СКБ-Банк — от 1,5%.

Сколько наличных может снять ИП с расчетного счета на личные нужды

Закон говорит о том, что все средства, находящиеся на счету ИП, являются его собственностью. А распоряжаться личным имуществом можно на собственное усмотрение. Поэтому и снимать средства на цели, не относящиеся к коммерческим, допустимо в любом количестве. Соответственно, такие суммы не облагаются налогом.

При снятии денег с расчетного счета на личные нужды необходимо правильно отразить это в платёжных документах. В назначении вывода должна быть указана фраза наподобие этой: «На личные нужды». Это необходимо для того, чтобы с вашего счёта не был списан НДФЛ. Ведь налоговая может посчитать снятые средства расходами, а личные траты таковыми не являются.

Как часто можно снимать наличные? Когда захотите. На это ограничений нет.

Что учесть при снятии денег с расчетного счета ИП

Если вам понадобились наличные средства, то необходимо знать важные особенности их получения с расчётного счёта. Обратите внимание на следующие моменты до вывода денег:

- не думайте, что ваши же деньги вам отдадут без комиссии. За пользование расчётным счётом банк взимает комиссию, а потому её величина будет списана со счёта помимо необходимой суммы;

- сохраняйте все документы, подтверждающие снятие или внесение средств в кассу банка и вашей фирмы. Они понадобятся при налоговых спорах. Хранить любые документы касаемо внутренних операций ИП рекомендуется 4 года.

Возможные сложности при выводе

Предприниматели, имеющие опыт работы с расчётным счётом, знают все его нюансы. Есть две важные ошибки с малоприятными последствиями, которые допускают начинающие бизнесмены. К ним относятся:

- трата средств непосредственно со счёта на цели, не относящиеся к коммерческим (некоторые ИП оплачивают покупки в интернет-магазинах, заказывают доставку техники домой прямо с расчётного счёта. На некоторых режимах налогообложения, где сумма налога зависит от расходов, налоговая может расценить ваши траты в качестве расходов бизнеса, которые ИП обязан должным образом отразить во внутренней отчётности и рассчитать налог. Чтобы не переплачивать из собственного кармана, снимайте деньги на личные нужды или переводите их на собственную карту физического лица и распоряжайтесь на своё усмотрение);

- перевод с расчётного счёта родственникам или знакомым (мы уже писали, что такие действия расцениваются налоговиками как получение дохода адресатами платежа. Соответственно, суммы будут облагаться налогом по ставке в 13%. Чтобы этого не произошло, распоряжайтесь расчётным счётом только для целей бизнеса. Средства на собственные нужды лучше выводить на личный счёт).

Отчетность

Законодательство не обязывает ИП вести строгую отчётность при снятии средств с расчётного счёта. Однако её наличие — залог успешного взаимодействия с налоговыми органами.

При формировании платёжки через банк важно указать сумму и назначение платежа. Этого достаточно, чтобы платёж имел законную силу. Снятие наличных с банковского счёта никак не отражается в отчётности ИП, так как эта обязанность лежит на представителях кредитной организации.

Вся совокупность доходов и расходов (или только доходов, в зависимости от выбранной системы налогообложения) отражается в декларации. Согласно указанным в ней данным, вам необходимо оплатить налоги за квартал или год.

Проводки

Операции по снятию и внесению в кассу ИП должны грамотно отражаться в бухгалтерской отчётности. Существует два вида проводок, которыми можно отразить эти операции. Первая выглядит следующим образом:

| Д-т | К-т | Операция |

| 84 | 75 | Начисление дохода индивидуального предпринимателя |

| 75 | 50 | Выплата средств |

Второй вид проводки можно отразить так:

| Д-т | К-т | Операция |

| 76 | 91 | Начисление прибыли ИП |

| 76 | 51 | Выплата средств на личные нужды |

Во избежание попадания статьи трат на личные цели в книгу расходов и доходов, необходимо указать в аналитическом учёте, что операция не отражается в налоговом учёте. В противном случае налоговая база будет занижена, что в дальнейшем приведёт к штрафам со стороны налоговиков.

Незаконные способы вывода средств

Не все предприниматели готовы соблюдать законы, особенно когда дело касается крупных сумм. Снятие налички в больших размерах может привести к блокировке счёта до выяснения обстоятельств поступления средств. Некоторые банки и вовсе разрывают отношения с такими клиентами.

Порой предприниматели выводят деньги посредством фирм-однодневок. Последние оформляются на лицо, введённое в заблуждение. Не исключена и регистрация такой фирмы по украденному паспорту. Крупные суммы перечисляются на счёт такой компании со стороны ИП, и им же выводятся. Созданная фирма-однодневка должна оплатить налог, чего она, естественно не делает.

Чаще всего предприниматели прибегают к незаконным способам вывода денег, чтобы не платить налоги. Однако, в итоге выявленного госорганами мошенничества придётся заплатить гораздо больше. Вы, наверняка, и сами знаете, чем грозит снятие средств в обход закона: это может быть штраф, а возможна и уголовная ответственность.

Во избежание неприятных последствий, мы рекомендуем пользоваться проверенными и легальными способами снятия денег с банковского счёта ИП. В этом нет ничего сложного, главное, выбрать для себя наиболее удобный вариант.

ИП хочет тратить деньги бизнеса на личные нужды. О чём его предупредить?

Сложно учитывать расходы, если траты с одной карты

Предприниматели могут тратить в личных целях деньги прямо с расчётного счёта или пользоваться корпоративной картой как своей личной. Если ИП на ЕНВД, патенте или на УСН «доходы», бухгалтеру это не создает никаких проблем.

А вот на УСН «доходы-расходы» или ОСНО личные траты придётся исключить из расходов, уменьшающих налог. Должны остаться только целевые расходы, подтверждённые документами: чеками, квитанциями и т.д.

Это несложно, если таких трат немного. А если предприниматель действительно пользуется бизнес-картой как личной и оплачивает с неё покупки в продуктовом магазине, заправку и кофе? Вашу работу это сильно усложнит.

Банк может заблокировать счёт по 115-ФЗ

Федеральный закон от 07.08.2001 № 115-ФЗ (далее — Закон 115-ФЗ) предписывает банкам противодействовать отмыванию доходов, полученных преступным путём. Банки проверяют все операции по счетам. Если транзакция кажется банку подозрительной, он может затребовать у клиента акты, договоры, счета и накладные, которые позволят убедиться в реальности сделки (п. 11, п. 5.2 ст. 7 Закона 115-ФЗ). Если не представить документы, банк вправе заблокировать счёт.

Какие именно операции банк может счесть подозрительными, неизвестно. Алгоритмы, которые используют банки, не выкладываются в открытый доступ и всё время обновляются (ст. 4 Закона 115-ФЗ). По опыту, банки настораживает:

- обналичивание больших сумм (согласно ст. 6 Закона 115-ФЗ, на контроле суммы более 600 тыс. руб., но, судя по разговорам с ИП, внимание привлекают суммы больше 400 тыс.);

- снятие наличных, только что поступивших на счёт;

- перевод крупной суммы физлицу.

К примеру, предприниматель перечисляет с бизнес-карты на карту своей жены деньги на покупку шубы или переводит на свою карту 200 тыс. руб. и тут же снимает. Вопросы могут возникнуть не только у банка, где у ИП расчётный счёт, но и у банка, куда бизнесмен перевёл деньги. Придётся объясняться с банком, а в случае блокировки — жаловаться в ЦБ РФ.

Как уберечься блокировки счёта? Смотрите в видео от Контур.Эльбы

Как действовать, если вам кажется, что счёт заблокирован, подробно описано в методических рекомендациях Банка России.

Откройте запасной расчетный счет в Контур.Банк. Обслуживание — 0 рублей. Продолжайте принимать и делать оплаты, уплачивать налоги, выдавать зарплату в любой ситуации.

Узнать больше

Счёт может заблокировать ФНС

ФНС может приостановить операции только по расчётному счёту ИП, а не личному счёту физлица. Но если предприниматель пользуется бизнес-картой как личной, это может стать неожиданным препятствием и для его личных трат.

Основания для блокировки расчётного счёта по инициативе ФНС

| Основание | Что именно происходит |

|---|---|

| Налогоплательщик не исполнил требование об уплате налога, пеней или штрафа (п. 1 ст. 76 НК РФ) | Инспекция блокирует операции по счетам, чтобы исполнить решение о взыскании нужной суммы. Инспекция блокирует истребуемую сумму. Если на счёте есть средства сверх этой суммы, то ими можно пользоваться |

| Налогоплательщик не представил декларацию(п. 3 ст. 76 НК РФ) | Счёт могут заблокировать через 10 дней после крайнего срока сдачи отчёта |

| Налогоплательщик совершил налоговое правонарушение (пп. 2 п. 10 ст. 101 НК РФ) | Счёт блокируется после передачи имущества в залог, если его стоимость не перекрывает сумму недоимки |

| Налогоплательщик не отправил в ответ на требование ФНС квитанцию о приёме (касается плательщиков НДС). На отправку квитанции даётся 6 рабочих дней (п. 5.1 ст. 23 НК РФ) | Через 10 дней после истечения срока отправки квитанции ИФНС может заблокировать счёт (пп. 2 п. 3 ст. 76 НК РФ) |

Добросовестные бухгалтеры, разумеется, стараются подобных ситуаций не допускать. Но никогда нельзя исключить форс-мажор, ошибку или копеечную недоимку. На разблокировку счёта может уйти несколько дней. Если бизнесмен рассчитывал в это время воспользоваться деньгами с расчётного счёта, ничего не получится.

Эльба поможет избежать блокировки счёта. Сервис сам готовит декларации, принимает требования в электронном виде и автоматически отправляет квитанции о приёме.

Попробовать бесплатно

Закон о защите прав потребителей не защитит

В трактовке Федерального закона от 07.02.1992 № 2300-I «О защите прав потребителей», потребитель — гражданин, который заказывает или приобретает (либо намеревается это сделать) товары (работы, услуги) исключительно для личных, семейных, домашних и иных нужд, не связанных с предпринимательской деятельностью.

Например, предприниматель купил по бизнес-карте телевизор, он сломался, а магазин не взялся ремонтировать его по гарантии. Потребитель может требовать в этом случае не только вернуть деньги, но и уплатить пени и компенсировать моральный вред. Если покупка для бизнеса, магазин вернет только деньги за сам телевизор.

Так что если предприниматель собирается купить что-то крупное для себя и своей семьи, посоветуйте ему подготовить обоснование, что покупка для личных нужд. Это может быть пункт в договоре, заказ на домашний адрес, квитанция от мастера, который устанавливает технику на дому.

Впрочем, это уже не бухгалтерия 🙂

Контролируйте сдачу отчётности и уплату налогов с помощью онлайн-таблицы в Экстерне. Ещё не пользуетесь Экстерном? Переходите со скидкой 50% (действует не во всех регионах).

Поймать скидку

Лина Николаева — бухгалтер, консультант и автор блога в инстаграме pro.buh.

Как вывести деньги с расчетного счета ИП, если банк против

Автор Елена Изюмова

Автор Елена Изюмова

Иллюстратор Ivan Might

Выводить деньги можно

Когда Сергей попробовал вывести деньги со счета, он не сделал ничего противозаконного. Если ИП заплатил налоги и страховые взносы, он может тратить заработанные деньги, как ему захочется. Об этом говорится в двух документах: письме Минфина России № 03-04-05/39905 и письме Банка России № 29-1-2/5603.

С расчетного счета можно платить зарплату работникам, рассчитываться с поставщиками, оплачивать аренду офиса, и всё, что связано с работой ИП, но использовать расчетный счет для личных покупок нельзя. Об этом написано в инструкции Банка России № 153-И (пункт 2.3). Чтобы тратить заработанные деньги, надо сначала вывести их.

Как выводить деньги

Есть четыре законных способа вывести деньги с расчетного счета ИП.

1. Получить наличные в кассе банка. Для этого нужно заполнить платежное поручение или чековую книжку, в назначении платежа написать «на личные нужды предпринимателя».

За обналичивание денег придется заплатить комиссию — 2% или больше. Некоторые предприниматели пытаются сэкономить. Чтобы не платить комиссию банку, они переводят деньги себе как сотруднику, а в назначении платежа пишут «Зарплата ИП». Но в таком случае банк имеет право отказать в выдаче денег — по закону предприниматель не может платить зарплату сам себе. Чтобы получить деньги, нужно указать истинную цель: например, на личные нужды.

2. Использовать кэш-карту. Это карта, которая привязывается к расчетному счету. По ней можно снимать наличные с расчетного счета в банкомате. Чаще всего банк устанавливает для таких карт комиссии, ограничения по сумме, плату за обслуживание. Разные банки предлагают разные условия — детали нужно выяснять у менеджера.

3. Перевести деньги на личный банковский вклад. В этом случае не нужно платить комиссию и налоги, но потратить деньги можно только после окончания срока вклада. Если снять деньги раньше, сгорят проценты. Чтобы получать деньги и проценты, когда захочется, нужно искать подходящий вклад.

4. Перевести деньги на личную карту. Это можно сделать в личном кабинете интернет-банка — не нужно идти в отделение банка, заполнять платежное поручение и платить комиссию за обналичивание. Но скорее всего придется заплатить комиссию за перевод — минимум 1% от суммы. После того как деньги окажутся на личной карте, их можно снять в банкомате или оплатить покупки по безналу.

Чтобы не платить налог, нужно открыть карту на свое имя. Если переводить деньги с расчетного счета на карту другого человека, придется заплатить НДФЛ 13%.

Переводить деньги с расчетного счета на личную карту законно. Но если бизнесмен переводит деньги регулярно, банк может заблокировать расчетный счет.

Почему банк блокирует счета

Такое может случиться, если банк заподозрит бизнесмена в незаконном обнале. При этом неважно, какую сумму бизнесмен выводит — заподозрить неладное могут даже из-за перевода 50 000₽. В такой ситуации нет смысла злиться на банк, он действует по рекомендации Центробанка. Зато можно разобраться и решить проблему.

Банки оценивают сделки ИП по многим критериям — основные 130 перечислены в Положении Банка России № 375-П. Но список неокончательный — банки имеют право вносить в него дополнительные пункты.

Банк точно заподозрит бизнесмена:

— если заказчики перечисляют на счет крупные суммы, а ИП сразу переводит деньги на другие счета или обналичивает;

— если деньги приходят от компаний, которые не платят налоги;

— если бизнесмен зарегистрирован как ИП несколько дней, а на счет уже поступают крупные суммы;

— если непонятно, из чего складывается прибыль. Оборот по расчетному счету большой, но ИП тратит мало денег на зарплату работникам, оплату поставщикам и подрядчикам, аренду офиса и коммунальные услуги;

— если бизнесмен заключил сделку, в которой нет экономического смысла. Например, заплатил субподрядчику все деньги, которые получил от заказчика;

— если бизнесмен разбивает большой платеж (от 600 000 ₽) на несколько частей. Это показывает, что он хочет избежать контроля Росфинмониторинга.

Если сделки ИП покажутся банку сомнительными, он заблокирует расчетный счет и потребует подтверждающие документы.

Почему государство блокирует счета

Банки блокируют расчетные счета не только по своей инициативе. Такое указание им может дать Росфинмониторинг, если заподозрит бизнесмена в терроризме или отмывании денег. Основание для блокировки — закон № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Если предпринимателя подозревают в терроризме или экстремизме, он узнает об этом до блокировки счета и не от банка. Попасть в перечень террористов и экстремистов могут те, кто находится под следствием или осужден по определенным статьям уголовного кодекса. Информация о них передается в Росфинмониторинг, а тот дает указание банку заблокировать счета клиента. В этом случае предприниматель не сможет воспользоваться деньгами, пока находится в списке. Такое происходит редко.

Более вероятная причина — предпринимателя заподозрили в отмывании денег или уклонении от налогов. Самый частый повод для блокировки — это когда ИП перечислил больше 600 000 ₽ себе или на другой счет. Росфинмониторинг проверяет такие операции: он не даст воспользоваться деньгами, пока не выяснит, откуда эти деньги и на что бизнесмен их потратит. В этом случае Росфинмониторинг просит банк заблокировать счет, а банк сообщает клиенту о причине блокировки и требует подтверждающие документы.

Когда банк проверит документы, он сообщит о результатах в Росфинмониторинг, а тот решит — разблокировать расчетный счет или проверять дальше.

Что делать, если банк заблокировал счет

Если вы узнали, что ваш счет заблокирован, сначала действуйте через банк. Если не поможет — идите выше.

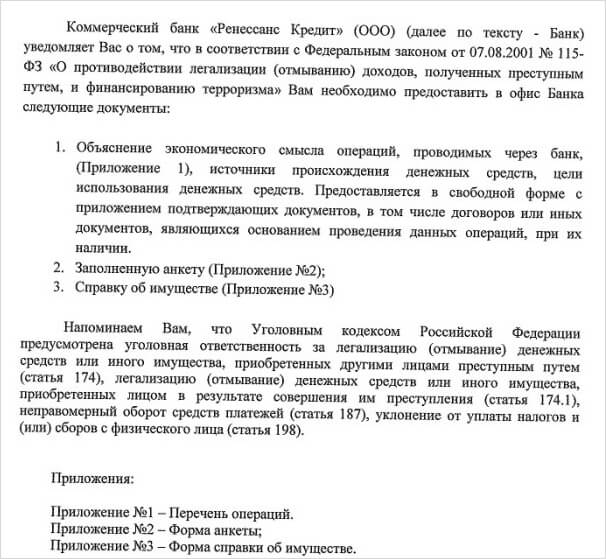

1. Узнайте, почему заблокировали счет. Если вы, как Сергей, узнали о блокировке счета случайно, позвоните в банк. Но обычно банки сами оповещают клиента — звонят или отправляют письмо на электронную почту.

Такое письмо присылает банк «Ренессанс кредит», когда блокирует счет. В письме — документы, которые нужно предоставить, чтобы счет разблокировали

2. Соберите документы, которые попросит банк: договор, счет, акт, чеки об уплате налогов и документы о поступлении денег на личный счет. Передайте бумаги в банк и подождите 5 дней, пока их проверит специальный отдел банка — финмониторинг. Часто на этом история заканчивается: банк проверит ваши документы и разблокирует счет.

3. Если через 5 дней счет не разблокируют, а из банка не позвонят, напишите заявление в банк. В заявлении попросите объяснить причину блокировки. Бессмысленно звонить и расспрашивать об этом менеджера банка: сотрудник действует по инструкции финмониторинга и деталей не знает. Зато он может проконсультировать, как правильно написать заявление, чтобы узнать причину блокировки. Если ответ нужен срочно, звоните в финмониторинг.

Банк должен ответить по телефону или письменно, почему ваш счет до сих пор не разблокировали и что вам делать дальше. Но так бывает не всегда.

Что делать, если банк молчит и бездействует

А помните Сергея из начала статьи? Пока вы читали, он пришел в отделение банка — узнать, что происходит. В банке не объяснили, почему заблокировали счет, но зато потребовали собрать документы. Предприниматель собрал, отвез в банк — там пообещали перезвонить через две недели. Но прошло три недели, а Сергею никто не позвонил.

Перевести деньги с расчетного счета Сергей по-прежнему не мог. Знакомый юрист посоветовал обратиться с жалобой в Центробанк. Если не поможет — пойти в суд.

Пожаловаться в Центробанк

Отправить заявление можно тремя способами:

- по почте в региональное подразделение Центробанка или в центральный офис;

- лично в пункте приема корреспонденции Центробанка;

- через интернет-приемную Центробанка. Это самый быстрый способ.

В заявлении напишите:

— какой банк вас обслуживает, когда вы заключили договор и какой у вас номер счета;

— что именно банк сделал — отказал в проведении операций, запросил документы;

— что предприняли вы — принесли документы;

— как обстоят дела сейчас — ничего не изменилось;

— какой помощи вы ждете — чтобы Центробанк разобрался и дал банку указание разблокировать счет или объяснил вам, почему это нельзя сделать;

— куда отправить ответ — адрес вашей электронной почты.

К заявлению нужно приложить копии документов, которые вы отнесли в банк.

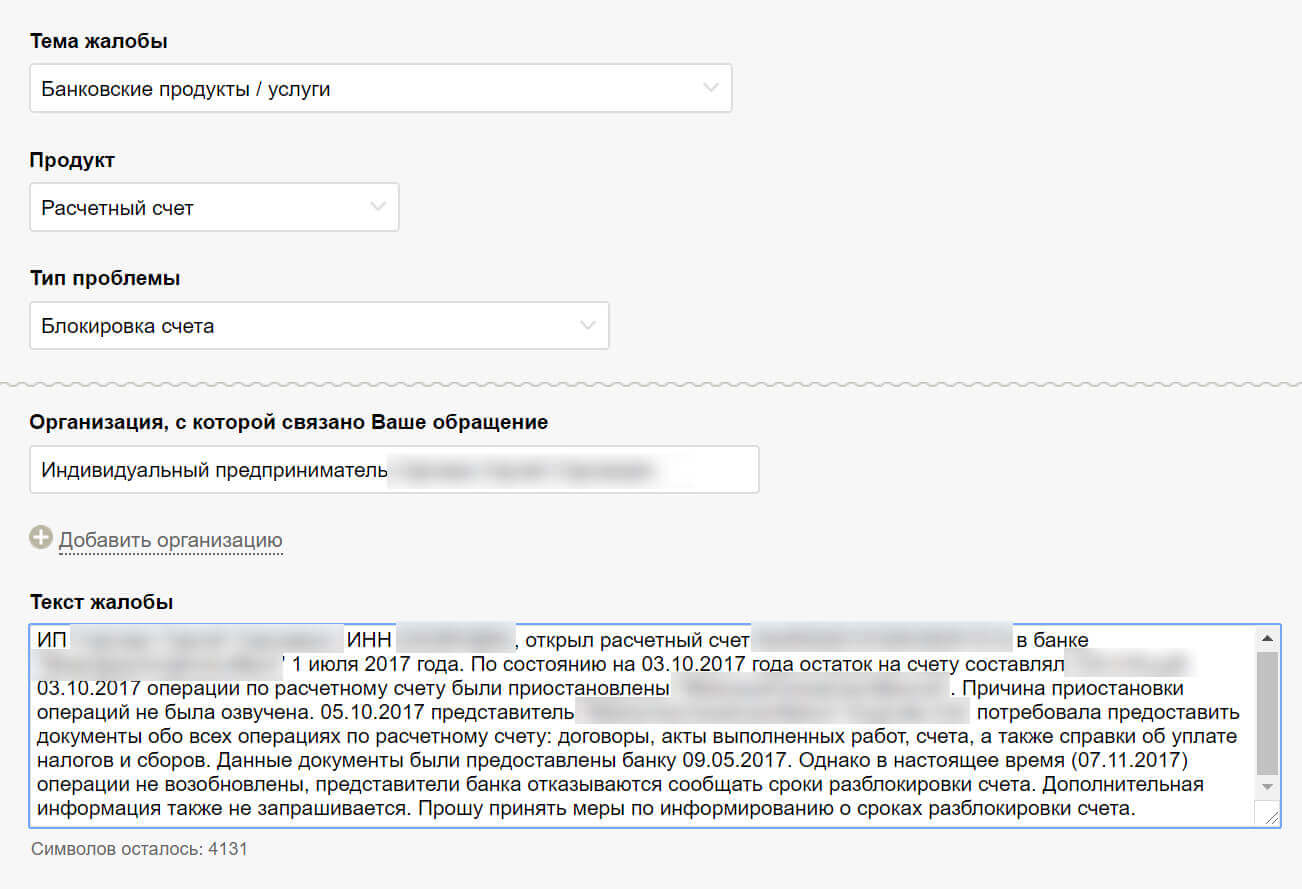

Такое обращение Сергей отправил через интернет-приемную Центробанка, когда его счет заблокировали

По закону вам должны ответить в течение 30 дней. Если Центробанк решит, что ваш счет заблокировали без причины, он потребует банк это исправить. Если нет — посоветует вам решать вопрос напрямую с банком.

На форумах бизнесмены рассказывают о печальном опыте: писали в Центробанк, а тот ответил, чтобы разбирались сами. Мол, банк сам решает, какую сделку считать сомнительной. Если Центробанк вам не помог, обращайтесь в суд.

Обратиться в суд

Нужно подать иск в арбитражный суд по месту нахождения банка или в суд, указанный в договоре.

Можно использовать текст жалобы в Центробанк, но необходимо собрать как можно больше ссылок на законы. Для этого лучше нанять юриста. Он поможет составить иск правильно и будет отстаивать ваши интересы в суде.

К иску приложите:

— учредительные документы ИП;

— договоры и закрывашки по сделкам;

— выписку об оплате налогов и страховых взносов, чеки за оплату аренды;

— письменные доказательства, что вы передали в банк всё, что требовалось — попросите у банка официальное письмо, что он получил все документы;

— письмо от банка с объяснениями, почему он запрещает переводить деньги.

Могут понадобиться и другие бумаги — точнее об этом расскажет юрист.

В суде банк должен объяснить, почему он подозревает вас в незаконных операциях. Если суд решит, что банк неправ, банк разблокирует счет и возместит понесенные убытки (например, за просрочку платежа по договору). Кроме того, заплатит проценты за задержку и за использование ваших денег.

Закрыть счет

Если вы не хотите ждать ответа от Центробанка и тратить деньги на юриста, можете закрыть расчетный счет. В этом случае банк переведет деньги с расчетного счета за семь дней. Для этого нужно написать заявление — бланк дадут в банке.

Когда индивидуальный предприниматель закрывает счет, банк может установить повышенную комиссию за перевод денег. Это называется «заградительные тарифы». Размер тарифа доходит до 30% от суммы — это законно, если прописано в договоре.

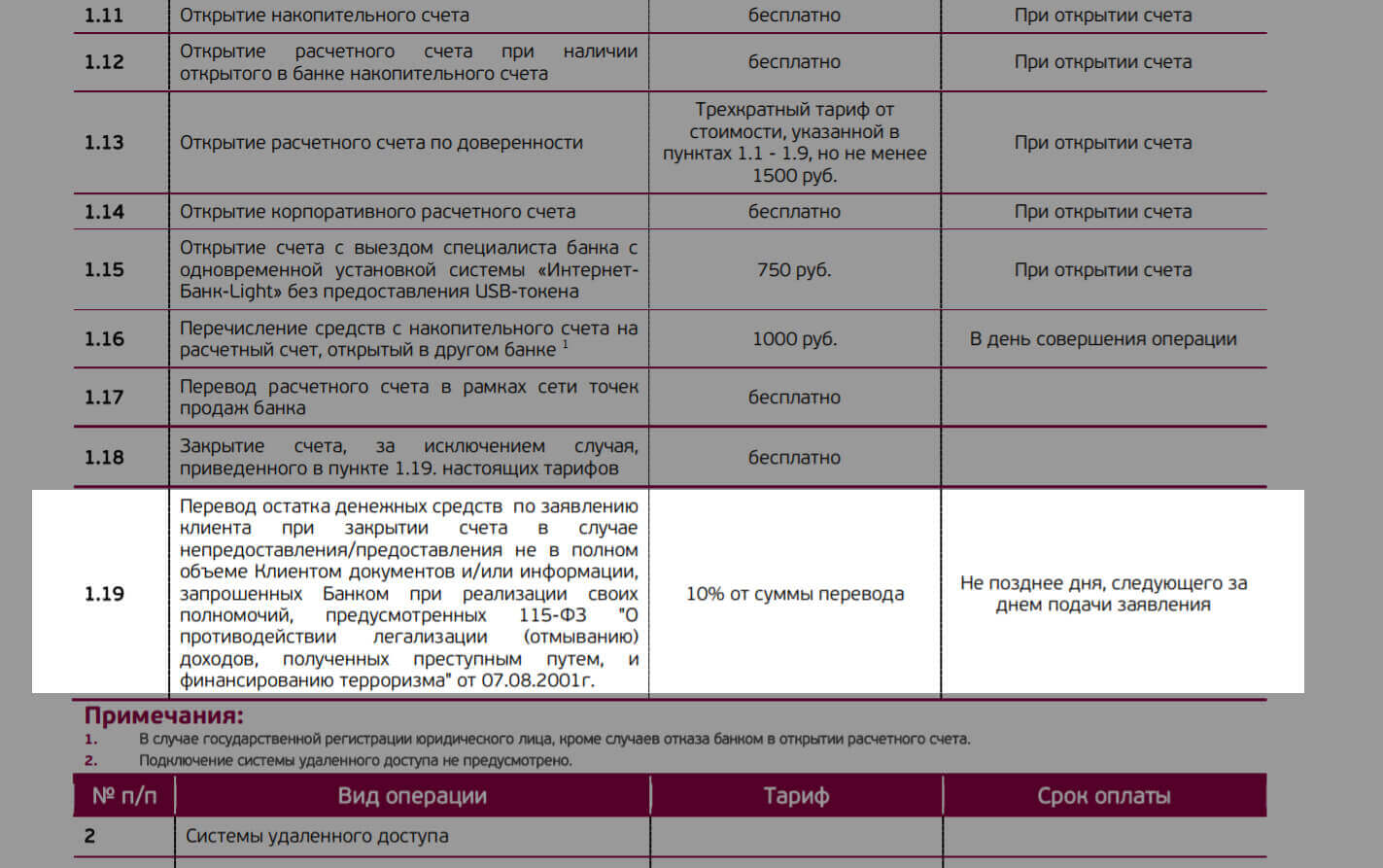

Такие условия по договору расчетного счета в «Уральском банке реконструкции и развития». Комиссия при закрытии счета — 10% перевода

Если заградительных тарифов нет или они вас не пугают, закрывайте счет — это проще, чем ходить по инстанциям.

Что делать, если банк заблокировал ваш расчетный счет:

1. Узнайте в банке, почему счет заблокировали и что сделать, чтобы его разблокировали. Специалист банка не может снять блокировку — только рассказать, что делать.

2. Принесите в банк нужные документы. Попросите у банка официальное письмо, что он получил бумаги.

3.Сохраняйте всю переписку с банком: если дело дойдет до суда, вы сможете показать, что выполнили все требования банка.

4. Если через пять дней ваш счет не разблокировали, обратитесь в банк — пусть объяснит, почему. Если банк молчит или отказывает в разблокировке, пишите жалобу в Центробанк.

5. Если Центробанк не помог, обращайтесь в суд.

6. Если не хотите бороться, закройте расчетный счет. Перед этим убедитесь, что в договоре нет пункта о заградительных тарифах или будьте готовы заплатить большую комиссию.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите 111 Ctrl+Enter.

Как ИП тратить деньги с расчётного счёта на личные нужды

Индивидуальному предпринимателю проще тратить выручку от бизнеса, чем учредителю или директору ООО — он не обязан назначать себе зарплату и может забирать на личные нужды всё, что удаётся заработать, кроме налоговых выплат. Рассказываем, как тратить честно заработанные, не вызывая вопросов у налоговой и сохраняя выгоду.

Что такое личные расходы

Это любые траты, не связанные с нуждами бизнеса. Вы можете покупать детям игрушки, ужинать в ресторанах или летать в отпуск, оплачивая всё прямо с расчётного счёта. Ограничений по суммам на расходы нет — это установлено Министерством финансов в 2016 году.

Учёт личных расходов на УСН «Доходы минус расходы» и ОСНО

На этих системах налогообложения от расходов зависит сумма, с которой предприниматель платит налог. Поэтому для налоговой важно, сколько вы потратили на себя, а сколько — на бизнес.

Расходами для бизнеса можно признать далеко не всё. Закрытые списки для УСН и ОСНО есть в Налоговом кодексе. Если статья расхода указана в списке, например покупка канцтоваров для офиса или реклама на радио, сумму можно смело вычитать из налоговой базы.

Список расходов

для УСН и ОСНО

Для признания расходов бухгалтеру понадобятся закрывающие документы: товарные чеки, накладные и акты приёма выполненных работ. Если расплачиваться картой, учёт становится проще: информация о всех покупках находится в выписке по счёту, поэтому для подтверждения операций достаточно приложить чеки.

На остальных системах налогообложения учитывать расходы не нужно, ведь они не влияют на сумму налога. Если теперь вы задумались о смене налоговой системы, у нас есть кое-что полезное.

Как потратить деньги с расчётного счёта ИП

Вы можете расплачиваться бизнес-картой, переводить на личный счёт в другом банке, снимать наличные или брать деньги прямо из кассы. Чтобы выбрать самый подходящий, нужно знать об ограничениях.

Расплатиться картой

Привязанная к счёту ИП карта приравнивается к карте физического лица, расплачиваться ей можно без ограничений. Отсутствие комиссии и лимитов — главный плюс в покупках по карте.

Ещё одно преимущество — полная прозрачность. Служба безопасности банка, которая обращает внимание на сомнительные операции, будет видеть, что вы тратите деньги на покупки.

Снять наличные

Банки устанавливают для предпринимателей лимиты на снятие наличных — так служба безопасности по требованию государства отслеживает отмывание преступных денег.

Если вы снимаете больше 30% от общего недельного оборота компании, у вас могут попросить подтверждающие документы.

У работы с наличными есть и другие неудобства: комиссия за снятие, поиск подходящего банкомата и куча мелочи, в которую рано или поздно превращается стопка купюр.

Перевести на другую карту

Вывод денег с расчётного счёта на карту физлица почти так же невыгоден, как снятие наличных. За переводами тоже следят безопасники: отказать могут в операциях, похожих на «серую» зарплату или попытку рассчитаться с контрагентом. Как и с наличными, вас заметят, если выводить на карту физлица больше 30% от недельного оборота.

Переводы ограничены лимитами и комиссиями

Взять наличные из кассы

Если вы принимаете наличные, их можно забирать прямо из кассы по расходному кассовому ордеру. В бланке ордера КО-2 нужно указать сумму и цель получения денег — например, «На личные нужды». Ордер надо отдать бухгалтеру.

По объёму рекомендации те же: если забирать больше 30% от недельного оборота, понадобятся подтверждающие документы.

Коротко

- Карта, привязанная к счёту ИП, приравнивается к обычной карте физлица — ограничений по типу и суммам трат на себя нет. Оплата покупок бизнес-картой — один из самых выгодных способов.

- Забирать деньги из бизнеса можно как угодно: снимать, получать из кассы, переводить себе или другу, расплачиваться картой. У каждого способа есть нюансы.

- Если снимаете наличные или забираете деньги из кассы, нужно сохранять чеки и быть готовым подтвердить расходы. Поэтому лучше тратить деньги с карты, чтобы служба безопасности вашего банка всё видела и не требовала документы по каждой покупке.

- Собирайте чеки, если вы на ОСНО или УСН «Доходы минус расходы». На других налоговых системах подтверждать расходы нужно только при расчётах наличными.

Снятие денег с расчетного счета ИП на УСН

Добрый день,

Индивидуальный предприниматель может по своему усмотрению распоряжаться денежными средствами, как на своем расчетном банковском счете, так и на текущем (личном) счете и использовать их на любые цели, как связанные, так и не связанные с бизнесом.

Письмо Минфина России от 25.11.2008 № 03-04-05-01/441

Ограничения на перечисление денег с расчетного счета предпринимателя на его личный счет нет. Основанием для перечисления денежных средств с расчетного счета предпринимателя на его текущий счет может быть:

— «Перечисление дохода от предпринимательской деятельности»

или

— «Перевод личных средств»

Некоторые банки обязывают клиента упомянуть в поручении, что переводимые деньги не облагаются НДС и НДФЛ

У вас есть три основных способа получить наличные деньги в личную собственность.

Способ 1. Просто снять наличку с расчетного счета. Новое Положение о порядке ведения кассовых операций не ограничивает цели, на которые можно снимать наличные. Поэтому никаких надуманных оснований для получения налички не потребуется. В чеке можно указать, что деньги предназначены для личных расходов.

Способ 2. Перевести деньги с расчетного счета на текущий (непредпринимательский) счет, а затем снять наличку с этого счета или с открытой к нему банковской карты. Основание платежа в платежном поручении — «перевод денег на личную карту».

Способ 3. Перевести деньги с расчетного счета предпринимателя на его банковский вклад.

Какой вариант лучше? Это зависит от тарифов банка.

При этом обязанности платить НДФЛ с этих сумм у Вас нет. ИП на УСН платит НДФЛ по результатам своей деятельности на основании декларации.

С 1 июня 2014 года вступило в силу Указание Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов». Этот документ официально разрешил индивидуальным предпринимателям тратить деньги из кассы на свои личные нужды.

Те денежные средства, которые Вы как физическое лицо снимает с расчетного счета, в данной ситуации НДФЛ не облагаются, поскольку факт снятия не является деятельностью, направленной на получение дохода, а эти денежные средства в случае снятия не становятся доходом. А поскольку они являются имуществом физического лица, то он имеет право распоряжаться ими свободно.

Примером арбитражной практики в пользу такого вывода служит постановление ФАС Поволжского округа от 22.02.2007 N А65-9728/06-са2-11, в котором суд сделал вывод о том, что предприниматель может использовать свое имущество не только для занятия предпринимательской деятельностью, но и для личных нужд (смотрите по данному вопросу такжепостановление Конституционного Суда РФ от 17.12.1996 N 20-П).

Согласно п. 3 ст. 346.11 НК РФ применение УСН индивидуальными предпринимателями предусматривает освобождение их от обязанности по уплате НДФЛ (в отношении доходов, полученных от предпринимательской деятельности), налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности) .

Следовательно, в отношении всех доходов, полученных от занятий предпринимательской деятельностью, ИП должен уплатить единый налог, от уплаты НДФЛ в части этих доходов ИП освобожден в силу п. 3 ст. 346.11 НК РФ.

При уплате единого налога ИП исполняет обязанности налогоплательщика в отношении полученных им доходов. Соответственно, снимая деньги с расчетного счета на личные нужды, он уже не должен уплачивать НДФЛ.

И, похоже что Ваш бухгалтер действительно путает ИП с ООО.

Как обналичить деньги с расчётного счёта ИП легально в 2020 году

Безналичные платежи через банк – это удобный инструмент расчётов для ИП. Если сумма платежа по договору с другим бизнесменом превышает 100 000 рублей, то иного варианта, чем оплата на расчётный счёт, не существует. Это так называемый лимит наличных расчётов между субъектами предпринимательской деятельности в рамках одного договора.

Наличные деньги предприниматель чаще всего получает от покупателей и клиентов. Если это обычные физические лица, то ограничение по сумме в 100 000 рублей здесь не действует, но возникает проблема сохранности наличных средств. Чтобы не беспокоиться об этом, проще всего вносить наличность, полученную от покупателей и клиентов, на расчётный счёт.

Вести безналичные расчёты удобно и безопасно, но в некоторых случаях предпринимателю может потребоваться вывести деньги с расчётного счёта, т. е. обналичить их. Рассмотрим подробнее, как ИП снять деньги с расчётного счёта в 2020 году.

Что учесть при снятии денег с расчётного счёта ИП

Если вам необходимо рассчитаться с партнёрами или работниками именно наличными деньгами, то надо учесть следующее:

- За снятие наличных денег с расчётного счёта банк взимает комиссию. Если деньги обналичиваются для выдачи зарплаты, то размер комиссии небольшой, обычно не превышает 1%. А вот если предприниматель снимает деньги для других целей, в том числе, на личные нужды, то комиссия может достигать 2% и более, в зависимости от суммы.

- Все операции с наличными деньгами должны выполняться в рамках соблюдения кассовой дисциплины. Хотя по действующим правилам, установленным Центробанком, в 2020 году индивидуальные предприниматели вправе не вести кассовые документы, на практике такой упрощённый порядок может привести к спорам с налоговыми органами при определении налоговой базы. Подробнее о правилах наличных расчётах читайте в статье «Кассовые операции».

- Если вы часто снимаете наличные деньги с расчётного счёта ИП на крупные суммы (от 100 000 рублей), то будьте готовы к тому, что банк может затребовать у вас подтверждение дальнейших расходов этой наличности. Такой контроль банки осуществляют в рамках закона № 115-ФЗ «О противодействии легализации доходов, полученных преступным путем».

Получить наличные деньги вы можете в кассе своего банка, заполнив чековую книжку или платёжное поручение. Далее полученная наличность должна быть оприходована в кассу ИП по приходному кассовому ордеру (ПКО), а затем выдана из кассы по расходному кассовому ордеру (РКО).

Чтобы подтвердить расходование наличных денег в предпринимательских целях, надо оформлять и сохранять договоры с партнёрами, кассовые и товарные чеки, счёта-фактуры, товарные накладные, другие платёжные документы. Выдача зарплаты наличными подтверждается платёжной ведомостью по форме Т-53. При снятии наличных с расчётного счёта предпринимателю не надо составлять проводки, т.к. это инструмент бухгалтерского учета, который ИП не ведут.

Учитывая сложность оформления кассовых операций и необходимость выплаты комиссии банку, мы рекомендуем проводить наличные расчёты с контрагентами и работниками в крайних случаях. Что касается снятия наличности для личных нужд ИП, то сделать это проще.

Как ИП вывести деньги с расчётного счёта на личные нужды

Деньги, полученные от бизнеса, ИП может тратить на личные нужды без ограничений и дополнительного налогообложения. Этим индивидуальный предприниматель принципиально отличается от учредителя ООО. Собственник компании доход от дела может получить только в виде дивидендов, заплатив ещё и налог по ставке 13%.

Приведём две цитаты, явно подтверждающие право предпринимателя распоряжаться полученным им доходом в 2020 году на своё усмотрение:

«Денежные средства, которые остались на расчётном счёте индивидуального предпринимателя после уплаты налогов, сборов и обязательных платежей, могут быть использованы им на личные цели. Налогообложение сумм денежных средств, переведенных с расчётного счёта индивидуального предпринимателя на счёт физического лица, Кодексом не предусмотрено» (из письма Минфина России от 11 августа 2014 г. N 03-04-05/39905).

«Наличные деньги, полученные индивидуальным предпринимателем с банковского счёта, могут без ограничений расходоваться им на личные нужды. Составление авансового отчета о суммах наличных денег, израсходованных непосредственно индивидуальным предпринимателем на любые цели, не производится» (из письма Банка России от 2 августа 2012 г. N 29-1-2/5603).

Перевести деньги с расчётного счёта ИП на личные нужды в 2020 году можно тремя способами.

- Получить наличные деньги в кассе банка по чеку или платёжному поручению. Этот способ мало отличается от того, когда предприниматель снимает наличность для расчёта с контрагентами или работниками. Наличные деньги так же приходуются в кассу ИП по приходному ордеру, а выдаются по расходному ордеру.

Чтобы не переплачивать банку комиссию, некоторые предприниматели указывают в назначении платежа «Зарплата индивидуального предпринимателя». Это неправильно. ИП не может сам себе платить зарплату, о чем неоднократно высказывались Роструд, Минфин, ФНС. Банк вправе отказаться выполнять такое платёжное поручение, поэтому при переводе средств ИП на личные нужды надо так и указывать: «Перевод собственных средств» или «Выдача денежных средств на личные нужды». - Перевести наличные на текущий счёт физического лица и привязанную к нему карту. В этом случае наличные деньги сразу с расчётного счёта предприниматель не снимает, поэтому банк не взимает комиссию за обналичивание, и кассовые документы оформлять не требуется. Далее деньги с карты снимаются уже в банкомате обычным способом.

Очень важно, чтобы карта, на которую переводятся деньги, снятые на личные нужды ИП, была оформлена на самого предпринимателя, а не на другое лицо, например, супруга. Если же вы проведете такую транзакцию, то деньги, переведённые на карту другого лица, облагаются налогом, а предприниматель, как налоговый агент, должен удержать и перечислить НДФЛ в бюджет.

Обратите внимание: если вы оформили карту не в том банке, где у вас открыт расчётный счёт, то в некоторых случаях при переводе денег на вашу карту в другом банке может взиматься комиссия. - Перевести деньги на банковский вклад физического лица. Предприниматель может иметь не только расчётный и текущий счёт, но и накопительный или депозитный. На этот счёт тоже можно переводить деньги, а затем получить их наличными деньгами после закрытия депозита.

Таким образом, самый простой способ снятия денег ИП на личные нужды, не требующий комиссии на обналичивание и оформления кассовых документов, – это перевод денег на карту физического лица. Именно его мы и рекомендуем нашим пользователям.

Собираетесь открыть расчётный счёт? Откройте расчётный счёт в надёжном банке — Альфа-Банке и получите бесплатно:

- бесплатное открытие счёта

- первый счет в иностранной валюте

- заверение документов

- интернет-банк

- и многое другое

Комиссия за перевод денег на карту

К сожалению, некоторые банки, не желая терять деньги, вместо комиссии за снятие наличных взимают с клиента комиссию за перевод в адрес физического лица. При этом далеко не всегда из перечня этих физических лиц исключают ИП при переводе денег с р/с на свою карту, даже если карта оформлена в этом же банке.

С учетом этого советуем при выборе банка для ИП учитывать не только стоимость тарифного плана, но и размер этой комиссии. В таблице ниже мы приводим данные о комиссии за перевод на личную карту ИП по некоторым крупным банкам.

|

Банк |

Размер комиссии |

|---|---|

|

Сбербанк |

Бесплатно до 150 тысяч руб. в месяц, далее от 1% |

|

Банк ВТБ |

1% от суммы до 600 тысяч руб. в месяц, далее от 3% |

|

Россельхозбанк |

1% от суммы, но не менее 100 руб. |

|

Альфа-банк |

Бесплатно до 150 тысяч руб. в месяц, далее 1%, но не менее 100 руб. |

|

Тинькофф |

Бесплатно, ограничения по переводимым суммам зависят от тарифа |

|

Модуль-банк |

От 0,75%, минимум 90 р. |

|

Промсвязьбанк |

Бесплатно до 150 тысяч руб. в месяц, далее от 1,5% |

|

Банк Открытие |

Бесплатно до 150 тысяч руб. в месяц, далее 1% |

Уж сколько предпринимателей наступили на эти грабли… Сколько советников добрых, которые говорят: «все, что осталось после уплаты налогов – твое». Только оговорку делать забывают эти советники. Сослаться на 115-ФЗ надо бы.

Как бы ни грустно было, как бы не хотелось это делать. И как бы ни казалось, что 115-ФЗ это про банки, а не про нас.

Конечно, в отличие от юридических лиц, которые сначала уплатят налог на прибыль, а потом уже за вычетом НДФЛ 13% распределяют дивиденды по своим карманам, предпринимателю достаточно отложить деньги на уплату УСН или ПСН (предпринимателей, применяющих ОСН, опустим из-за небольшого процента применения) и остальное можно смело выводить на карту личную или снимать через корпоративную.

И расчетных счетов у ИП может быть сколько угодно. Главное – на запутаться в счетах и что, когда и кому отправлять. Можно снимать наличные, можно оплачивать покупки в магазине или в Интернете.

Главное – оставить заначку для уплаты налогов и фиксированных сборов.

Но:

1️⃣Чем больше вы снимаете, тем больше платите банку комиссию за снятие (и переводы на счета физлиц тоже).

У Точки, например, комиссия за снятие средств свыше установленного лимита (а он от 400 до 800 тыс в месяц в зависимости от выбранного тарифа) составляет 8%.

2️⃣Чем чаще вы снимаете, тем больше шансов получить от банка требование о предоставлении бумаг со ссылкой на 115-ФЗ.

И, увы, под подозрение может попасть любой, а подозрение – это уже повод заблокировать счет.

Банку не надо ничего доказывать. Ему достаточно подозрений. То есть частного мнения кого-то из лиц, принимающих решения.

За сомнительную операцию могут счесть любое снятие наличности, если это не связано с выплатой заработной платы (с оговорками), пособий, покупкой канцтоваров и прочими хозяйственными расходами.

Как снимать наличку и не вызвать подозрений? Лучший вариант – не снимать от слова «совсем». Но это – фантастика.

Вот что реально можно делать:

1️⃣Дайте деньгам отлежаться. ЦБ говорит, что 5 дней – это отличный срок для того, чтобы показаться банку и мегарегулятору приличным предпринимателем, ни разу не похожим на обнальную контору.

2️⃣Общайтесь с банком. Контактируйте с менеджером, пишите в чате, будьте готовы в любой момент предоставить документы банку по первому запросу и делайте это в указанные в требовании банка сроки.

3️⃣Мониторьте статистику банков на предмет их лютого следования методическим рекомендациям. Чем меньше банк, тем ближе он к проверяющим из ЦБ. Однако в крупных банках сложно найти того, кто реально принимает решения по вопросам блокировки счетов.

4️⃣Бред, но: сохраняйте чеки при покупках за наличные. Если банк попросит предъявить документы, подтверждающие оплату наличными, вы сможете это сделать без труда.

Часто бывает так: ИП применяет ПСН и пребывает в заблуждении , что достаточно оплачивать вовремя стоимость патента. Однако при применении таких видов деятельности , где по существу операций требуется закупка товара и/или материала, оплата арендных платежей , важно делать и такие платежи, сохранять чеки на покупку товара (материала), уметь объяснить банку почему вы , торгуя мебелью, её не покупаете. Или осуществляя деятельность по ремонту чего-либо , не покупаете материалы.

5️⃣Старайтесь снимать так, чтобы от общего объема поступивших на счет средств осталось на счету в день снятия 60-70%.

Как ИП снять деньги с расчетного счета на личные нужды — сколько можно снимать

Перед снятием денег у предпринимателей возникает вопрос: как обналичивать деньги выгодно и без последствий? Специалисты советуют заводить пластиковые карты того банка, где у ИП оформлено расчетно-кассовое обслуживание.

Может ли ИП снимать деньги с расчетного счета на свои нужды

Сколько денег может потратить предприниматель на свои нужды? Иногда начинающих предпринимателей такой вопрос заводит в тупик. ИП не является юридическим лицом, следовательно, у ИП нет какого-либо имущества, которое будет определено как имущество для профессиональной деятельности.

Банкомат

ИП может привлекать свои личные вещи (например, автомобиль или компьютер) для работы, а имущество, купленное для работы – дома. То есть, в денежном вопросе разделения на личные и коммерческие средства нет.

Отсюда следует вывод, что снятие наличных с расчетного счета ИП предприниматель может производить по своему усмотрению.

Справка! При снятии денег предприниматель не обязан отчитываться, зачем и сколько денег он обналичивает.

Для выведения денег с расчетного счета у предпринимателя должно быть РКО. Зачастую у таких ИП сделки достаточно крупные, а в штате есть сотрудники. Нельзя забывать, что для того чтобы не было проблем с ИФНС, нужно вовремя уплачивать налоги, взносы, пени и так далее.

Как вывести деньги с РС

В 2019 году есть 4 удобных способа, как ИП снять деньги с расчетного счета на личные нужды:

- Кэш-карта. Это специальная пластиковая карта, которая привязывается к счету ИП. Обналичивание осуществляется через отделение банка.

- Касса. Второй способ довольно старый, которым пользовались во времена отсутствия всемирной паутины. Для получения денег из кассы ИП должен составить заявление, если сумма крупная, и указать размер получаемых средств. Перед выдачей крупных сумм заявление составляется не только для безопасности, но и для того, чтобы сотрудники банка успели внести средства в кассу. Недостаток этого способа в том, что времени на это уходит больше, а после получения налички ИП должен внести эти средства в кассу, а затем выдать их себе. Все это отражается в книге учета расходов и доходов. Иными словами – делаются бухгалтерские записи.

- Чековая книжка. На все уходит до нескольких дней, а на сумму выданной наличности нужно еще и уплачивать НДС. Как обналичить деньги с ИП с помощью чековой книжки, предприниматель должен узнавать у менеджера.

- Карточка. Наиболее предпочитаемый способ, как вывести деньги с ИП. Карточки могут быть только у физ. лиц, значит, перед снятием денежных средств ИП их должен перевести на карту физического лица. И лучше – на свою. При переводе на карты других физических лиц налоговая служба расценивает перевод как неофициальную заработную плату и с переведенных денег автоматически снимается 13 % НДФЛ.

Банковская карта

Обратите внимание! Если физическое лицо не является резидентом Российской Федерации в текущее время, то ставка налогов для него будет ощутимо выше.

Сколько можно обналичивать в месяц

Необходимо знать, как ИП снять деньги со счета грамотно. Если ИП распоряжается своими деньгами странно (а это определяется банковскими специалистами), то кассу могут заблокировать. Максимальный лимит, который может снять предприниматель, будет зависеть от условий тарифа. Например, «Точка» имеет одни из самых выгодных тарифов для предпринимателей, позволяет ИП снимать и тратить до 800 000 в месяц. Если тариф простой – то ограничение на меньшую сумму. Сколько ИП может снимать наличных денег в месяц без подтверждения – необходимо узнавать при открытии РКО.

Чтобы не возникло проблем, рекомендуется соблюдать следующие правила:

- После поступления денег на расчетный счет не снимать их минимум 5 дней;

- После снятия средств на счету должно оставаться более половины средств;

- Обналичивать средства как можно реже и только по необходимости;

- Отражать в учете на всякий случай коммерческие расходы.

Почему банки отслеживают снятие средств? Конечно, деньги ИП – это его личное имущество. Но Центробанк вместе с коммерческими второстепенными кредитными организациями отслеживают использование средств. Это необходимо для вычисления фирм-однодневок и мошенников. Поэтому банк может иногда запрашивать отчет в виде чеков от потраченных сумм или заблокировать счет. Чтобы этого избежать, перед открытием рассчетно-кассового счета нужно тщательно изучить методические указания каждого банка, из которых будут следовать сотрудники.

Справка! Как правило, блокировка чаще происходит от некрупных банков. За ними Центробанк осуществляет более тщательный контроль, поэтому они четко придерживаются своих методических указаний и контролируют своих клиентов.

Какой процент берут банки за вывод средств

В среднем, процент за обналичивание в разных банках – 1. Как правило, чем выше сумма денег, снимаемых со счета – тем больше комиссионный процент. И сверх определенного лимита он будет возрастать. Центробанк установил максимальную ставку в 8 % и действует она в основном за снятие сумм более 5 000 000.

Перевод средств в банке

Некоторые банки и вовсе не берут комиссию за снятие до определенной суммы. Комиссия также отличается и для каждого инструмента вывода денег: через карту физического лица, чековую книжку, кассу или кэш-карту.

Справка! Правила вывода для ООО немного строже, чем для ИП, но у предпринимателей все равно есть определенные сложности. Например, если движение денежных средств осуществляется самим предпринимателем, а не бухгалтером.

Сколько времени занимает перевод на собственную карту

Перевод с ИП на карту физ. лица обычно является самым быстрым способом перевода денег. Переводы между физическими лицами происходят в 80 % случаев моментально. Переводы на карточки разных банков могут занимать до нескольких дней. Маленькие кредитные учреждения зачастую переводят средства в течение дня и не занимаются переводами в выходные и праздничные дни.

ИП, как правило, переводят средства на свою собственную карту и уже через нее осуществляют покупки. У крупных кредитных корпораций перевод занимает не более 5 минут. Но если сумма крупная, это время может быть увеличено, а для некоторых переводов даже потребуется подтверждение о совершении перевода (платежное поручение).

Для совершения перевода, необходимо воспользоваться собственным РКО. Как правило, при переводе на карточку самого индивидуального предпринимателя, налоговая служба не облагает переводимые средства налогами.

Если ИП подозревает, что будет потребность срочных переводов – перед выбором кредитного учреждения для РКО лучше проверять эту информацию. Кстати, будет лучше, если обслуживание по расчетному счету будет осуществляться в том банке, где у физического лица оформлена его собственная банковская карточка.

Какую сумму держать на расчетном счете ИП

Неопытные предприниматели расценивают расчетный счет как средство или инструмент для немедленной уплаты налогов и взносов, но контроль над счетами гораздо жестче.

Индивидуальный предприниматель

На практике это далеко не так: на РКО предпринимателя должно быть как можно больше денег, заработанных легальным путем. Если же на счете постоянно будет наблюдаться отсутствие средств – налоговая может заинтересоваться предпринимателем. Будет повышенный контроль за целевым назначением использования средств, а также за законностью осуществляемой лицом деятельности.

Средства, оставляемые на счете, должны быть с запасом, чтобы мгновенно оплачивать открытые платежи, штрафы и взносы. Особенно, когда у предпринимателя нет собственного постоянного бухгалтера, на которого можно возложить обязанности ведения и сдачи отчетности. Профессионал сможет правильно отразить операции в книге учета, а также правильно посчитать и вовремя сдать налоговую документацию.

Кстати, некоторые ИП и вовсе не имеют собственного РКО. Это такие предприниматели, у которых отсутствуют работники, а сумма каждой сделки не превышает 100 000 рублей. Они пользуются обычной кассой, собственной картой и сами отвечают за хранение своих средств. Но это не освобождает от уплаты налогов.

Справка! С точки зрения экономики, налоговые взносы и платежи выгоднее делать с расчетного счета, а не путем перевода на карту или снятия наличных. О таких расходах не возникает вопросов ни у каких инстанций, а сам предприниматель может проводить финансовые операции и знать, когда и что было уплачено.

Можно ли перевести деньги на карту другого физ. лица

Перечисление денег с РКО может осуществляться на любую банковскую карту. Правда, если у предпринимателя по какой-то причине нет возможности перечисления средств своего ИП на личную карту – он пользуется карточками своих родственников, друзей или даже наемных сотрудников. Перевод на чужую карту кредитные учреждения не любят.

- Во-первых, неудобно отслеживать направленность переводимых средств;

- Во-вторых, комиссия банка может быть больше, чем при переводе на собственную карту;

- В-третьих, налоговая служба обязывает уплачивать с перевода налог на доходы физических лиц в размере 13 %.

Если делать переводы на чужую карту часто – банк точно может остановить работу РКО, либо проверить физическое лицо, на чью карту переводятся средства.

Комиссия банка

Если перевод осуществляется в качестве перевода заработной платы – необходимо это также указать в бухгалтерском учете и с перевода вполне закономерно спишутся 13% в налоговые органы.

Справка! За перевод на карту другого банка другого физического лица может взиматься комиссия.

От выбора банка будет зависеть процент за переводы, возможность перевода средств и условия использования счета. Чем реже предприниматель переводит деньги, тем лояльнее к нему относится банк. Налоговики не рекомендуют хранить личные средства на счете ИП. Налоговая служба может отследить соответствие вида предпринимательской деятельности, системы налогообложения (ОСНО или УСН) и объемы с количеством поступающих денежных средств.