Содержание

- Страхование потребительского кредита

- О страховании

- Зачем страхуют потребительские кредиты?

- О чем говорит договор страхования потребительского кредита?

- От чего кредиты застрахованы?

- Виды страхования потребительских кредитов

- Страхование добровольно или обязательно?

- Страхование заемщиков потребительского кредита

- Страхование жизни при кредите: условия возврата при получении займа и порядок расторжения договора

- Особенности страхования жизни и здоровья

- Договор страхования жизни по кредиту

- Можно ли отказаться от страхования кредита

- Как происходит возврат страховки по кредиту

- Как оформить кредит без страхования

- Нужно ли оформлять страхование жизни при кредите?

- Что дает страховка по кредиту банку?

- Что дает страховка при получении кредита заемщику?

- Виды страхования

- Особенности страхования имущества

- Как получить страховку при наступлении страхового случая?

- 3 правила грамотного оформления страховки:

- Страхование жизни при ипотеке: преимущества, порядок оформления и стоимость полиса

- Виды

- Преимущества

- Порядок оформления

- Страховой случай

- Стоимость страховки

- Страхование жизни и здоровья заемщика кредита

- Кредитные страховки: как работают, какие обязательны и как их вернуть

- Страховка, обязательная по закону

- Страховки, важные с точки зрения банка

- Что даёт страховка, купленная с кредитом

- Окупаемость затрат

- Возврат банковской страховки

- Обязательно ли брать страховку при оформлении кредита?

- Что дает страховка по кредиту?

- Как узнать, есть ли страховка по кредиту?

- Как закрыть кредит по страховке?

- Можно ли отказаться от страховки жизни по кредиту

- Можно ли отказаться от страховки до или после получения кредита?

- Можно ли застраховаться не там, где предлагает банк?

- Можно ли вернуть страховку при досрочном погашении кредита.

- Можно ли отказаться от страховки доказав, что её навязали?

- Страховка жизни и здоровья заемщика кредита, что она дает и как оформить полис

- Что собой представляет страхование жизни и здоровья заемщика при получении кредита

- Обязательно ли оформлять страховку при взятии потребительского кредита

- Что дает страхование жизни при кредитовании

- Порядок оформления страховки жизни и здоровья при кредите

- Где дешевле оформить страховку

- Что нужно для оформления полиса

- Как получить возмещение по полису при наступлении страхового случая

- Можно ли отказаться от страхования кредита и получить деньги уплаченные за страховку

- Что будет с кредитом после отказа от страхового полиса

Страхование потребительского кредита

Популярность потребительского страхования стала одной из причин достаточно большого количества просрочек, связанных с ухудшением финансового положения значительной части заемщиков, вызванного наступившим в 2014 году экономическим кризисом. Результатом сложившейся ситуации стало стремление банков снизить собственные риски при выдаче потребительских ссуд. Для этого они стараются навязать клиентам при оформлении данного вида кредитов в качестве дополнительной услуги страхование потребительского займа.

О страховании

Наиболее распространены следующие виды страховых услуг, сопутствующих получению потребительского кредита:

- Страхование жизни. Самая популярная для банков услуга, считающаяся и одной из самых бесполезных для клиента. Это объясняется тем, что страховым случаем признается обычно смерть заемщика или получение им инвалидности 1-й или 2-й группы. Подобная страховка является обязательной в Сбербанке при получении потребительского займа на сумму от 100 тыс. рублей;

- Страхование от потери работы (финансовая страховка). Более полезный страховой продукт, также имеющий, однако, существенные ограничения. Они связаны с тем, что премия выплачивается только официально сокращенным заемщикам, которые после увольнения встают на учет в Центр занятости. Увольнение «по соглашению сторон» или «по собственному желанию» не дает право на получение страховой премии;

- Страхование на случай утраты трудоспособности. Данный вид полиса по своему смыслу близок к тому, что оформляется при страховании жизни. Однако, это один из немногих видов страховки, способный реально защитить заемщика;

- Страхование товара. Сегодня применяется редко, так как данную услугу, по сути, заменили более привлекательные для клиента гарантийное и послегарантийное обслуживание.

Помимо перечисленных выше страховок, существует еще немало разнообразных полисов, оформление которых банк может указать в качестве обязательного условия для получения потребительского займа.

Зачем страхуют потребительские кредиты?

Главной целью страхования потребительских кредитов выступает снижение рисков для выдающих их банков. Важно понимать, что в большинстве случаев полис оформляется в страховой компании, которая является зависимой или дочерней структурой данной кредитной организации. По сути, заемщик попросту отдает финансовому холдингу дополнительно 1-3%. Несмотря на относительно небольшую величину страховки, реальная процентная ставка по займу увеличивается достаточно заметно.

При этом следует учитывать, что зачастую клиент получает не полноценные страховые услуги, которые были бы выгодны ему, а усеченные и малополезные. Продолжая пример со страхованием жизни и здоровья, которое навязывает своим клиентам программой потребительского кредитования Сбербанк, к страховым случаям не относятся ушибы, переломы и другие даже очень существенные повреждения здоровья заемщика, которые при оформлении полноценной страховки стали бы обязательным основанием для выплаты страховой премии.

О чем говорит договор страхования потребительского кредита?

По большому счету, оформление договора страхования говорит лишь о том, что заемщик дополнительно оплачивает несколько процентов от суммы получаемого потребительского кредита, только выплата происходит не банку, а зависимой от него страховой компании. При этом ценность оформляемого полиса весьма условна и серьезно уступает полноценному страхованию.

От чего кредиты застрахованы?

Главной целью оформления страхового полиса в качестве дополнительной к выдаче займа услуги выступает снижение рисков банка. Не удивительно, что в результате происходит, прежде всего, защита интересов кредитной организации в случае, когда клиент по тем или иным причинам не сможет выплачивать и обслуживать долг. При этом крайне важной особенностью подобного страхования является тот факт, что, несмотря на декларативные утверждения со стороны банков, заемщик не получает полноценной страховки, хотя и вынужден оплачивать практически всегда по рыночным расценкам.

Конечно же, существуют различные процедуры возврата уплаченной на страхование суммы, например, при досрочном погашении кредита или при отказе от навязываемой услуги. Однако, воспользоваться ими удается далеко не всегда, а кроме того, это требует серьезных затрат времени и сил, а также наличия определенного уровня юридической грамотности. Все перечисленные факторы активно используются работниками банков, которые в дополнение к ним каждый раз указывают на небольшой размер страховой выплаты и пользу для заемщика, предоставляемую наличием полиса.

Виды страхования потребительских кредитов

В настоящий момент наиболее часто при получении потребительского займа оформляется полис страхования жизни и здоровья заемщика. Именно получение такого полиса является обязательным требованием Сбербанка при попытке взять ссуду на сумму, превышающую 100 тыс. рублей. Намного реже используется страхование от потери работы и на случай утраты трудоспособности. Важно отметить, что некоторой пользой для заемщика перечисленные виды страхования все-таки обладают, хотя назвать подобную страховку полноценной достаточно сложно.

Страхование добровольно или обязательно?

Действующим сегодня в России законодательством предусмотрен только один вид обязательной страховки, напрямую связанный с получением займа. Речь в данном случае идет о страховании жизни и здоровья клиента, а также залога при оформлении ипотечного или автокредита. Очевидно, что при получении потребительской ссуды наличие страхового полиса не обязательно.

Однако, это вовсе не означает, что требования банка не являются законными, так как кредитная организация сама вправе устанавливать порядок выдачи потребительских займов. При этом важно понимать, что финансовое учреждение не имеет права включать пункт об обязательном страховании без ведома заемщика. В подобной ситуации клиент получает отличную возможность отменить навязанную ему страховку, просто обратившись с соответствующим заявлением в страховую компанию.

В качестве причины для того, чтобы отказаться от услуги, необходимо указать тот факт, что она была включена в соглашение с кредитной организацией без ведома клиента. В большинстве случаев и банк, и страховщик идут навстречу заемщику, чтобы избежать огласки. В результате клиент получает уплаченные по страховке средства, которые поступают на его счет, как правило, в течение месяца.

Страхование заемщиков потребительского кредита

Страхование клиента при оформлении им потребительского кредита не является обязательным. Однако, сегодня наличие полиса нередко выступает в качестве одного из обязательных условий одобрения сделки со стороны банка. В результате заемщику не остается иного выхода, кроме оформления страховки, которая, по сути, является для него бесполезной. Важно отметить, что подобная практика принята даже в самых крупных и солидных отечественных банках, включая несомненного лидера финансового рынка страны, Сбербанк. При этом размер страховой выплаты необходимо учитывать при расчете эффективной процентной ставки по кредиту, что поможет найти наиболее выгодные с финансовой точки зрения условия потребительского займа.

Страхование жизни при кредите: условия возврата при получении займа и порядок расторжения договора

В статье мы рассмотрим, что представляет собой договор страхования жизни и здоровья при кредите, а также разберем, как проходит его расторжение. Узнаем, обязательно ли заемщику оформлять страховой полис и как отказаться от навязанной услуги при получении потребительского кредита.

Особенности страхования жизни и здоровья

Банки, выдающие кредиты, любыми способами стараются максимально снизить риски невозврата заемных средств. Одним из таких способов является страхование жизни заемщика при получении займа. Обязательно ли вам брать страховку? Нет, это добровольная услуга, которая носит рекомендательный характер.

Банки, выдающие кредиты, любыми способами стараются максимально снизить риски невозврата заемных средств. Одним из таких способов является страхование жизни заемщика при получении займа. Обязательно ли вам брать страховку? Нет, это добровольная услуга, которая носит рекомендательный характер.

Страхование жизни в процессе оформления потребительского кредита осуществляют специализированные компании. Они берут на себя определенные обязательства в случае образования страхового случая, т. е. полностью или частично погашают задолженность по кредиту вместо заемщика. Неоспоримым плюсом такой услуги является обеспечение финансовой защиты от непредвиденных обстоятельств, которые могут оказать существенное влияние на выполнение долговых обязательств заемщиком.

При оформлении услуги клиент получает следующие преимущества:

- Обеспечивается выплата кредита в случае форс-мажоров.

- Снижается процентная ставка по займу.

- Доступны большая сумма и максимально продолжительный период действия кредита.

Банк, в свою очередь, максимально снижает риски невозврата средств в случае утраты заемщиком работы, причинения вреда его здоровью и т. д.

При наступлении страхового случая финансовая организация становится выгодоприобретателем, т. е. участником договора, имеющим право на получение выплаты по страховке. Таким образом, банк возвращает свои средства, предоставленные в пользование заемщику.

Услуга страхования чаще всего оформляется в банке. Можно самостоятельно застраховать свою жизнь и здоровье, но это довольно трудоемкий процесс. Клиенту понадобятся не только документы с работы, но и справки о состоянии здоровья. В этом случае необходимо пройти соответствующий медосмотр. Компания может сама отказать заемщику в предоставлении страховки, если его работа или образ жизни связаны с определенным риском.

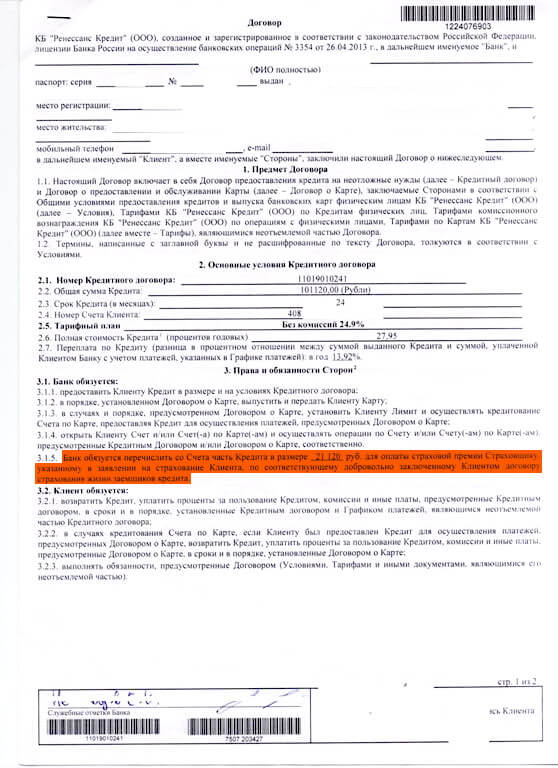

Договор страхования жизни по кредиту

Условия страховки прописываются в самом кредитном соглашении. Данные сведения, как правило, выносятся отдельными пунктами. От заемщика чаще всего не требуется оплаты страховки отдельно. Деньги на счет страховщика банк переводит самостоятельно.

В 2018 году образец договора по кредиту с пунктом о страховании жизни может быть представлен в следующем виде:

При оформлении кредита вам выдадут полис, в котором будут отражены все условия страхования. Он выдается вместе с кредитным договором и реквизитами для внесения платежей по займу.

Можно ли отказаться от страхования кредита

Поскольку в современной банковской практике условия страховки прописываются в кредитном договоре, то ее оформление, по сути, проходит в автоматическом режиме, при котором возможность отказа от добровольного страхования фактически отсутствует. Такой порядок не совсем правильный, но закон он в целом не нарушает, поскольку большинство менеджеров банка уведомляют клиента о страховке.

Законно ли навязывание такой услуги? В целом нет, так как банк в этом случае принуждает клиента к дополнительным расходам при оформлении потребительского или другого кредита.

Важно помнить, что отменить действие страховки можно даже после подписания договора. Внимательно читайте все его условия, особенно пункты, прописанные мелким шрифтом. Вы можете и не знать, что вам навязываются дополнительные услуги.

Если же вам не выдают кредит без страховки, то сразу после его получения составьте заявление на имя руководителя, опишите ситуацию или заполните заявку на отказ, если она предусмотрена в банке. В случае бездействия кредитной организации отменить страховку можно с помощью контролирующих инстанций: Роспотребнадзора или прокуратуры.

Если вы подписали документы по кредиту не глядя, а потом заметили пункт о страховании, внимательно изучите бумаги на предмет возможности расторжения такого соглашения в судебном порядке. Вы можете уведомить банк о желании отказаться от страховки, потребовать пересмотра условий договора и изменения графика платежей. Если вам откажут, смело обращайтесь в банк.

Как происходит возврат страховки по кредиту

Для отказа от страхования заемщику — физическому лицу — необходимо написать соответствующее заявление. В идеале нужно попросить в компании образец бланка на возврат страховки и заполнить в нем все поля.

В документе на досрочное прекращение услуги обязательно указываются Ф.И.О., сведения из паспорта, данные соглашения о страховании (номер, дата заключения и прочие важные сведения), а также причины расторжения. Дополнительно в заявлении отображается номер счета и банковские реквизиты клиента для возврата денег по страховке. А также потребуются копии паспорта и кредитного соглашения.

Собранный пакет документов необходимо предъявить в офисе страховой компании, а не в банке, как это делают многие заемщики.

Документы на расторжение договора страхования жизни по кредиту можно отнести лично или отправить заказным письмом в офис организации.

Заявление рассматривается в течение 10 дней, и если по предоставленным документам отсутствуют претензии, то страховщик обязан расторгнуть договор, а клиент может вернуть свои деньги. Но это только в теории. На практике страховые компании нередко затягивают процедуру. Чаще всего средства можно получить не раньше чем через несколько месяцев.

Также прочитайте: Возврат страховки по потребительскому кредиту Сбербанка: образец заявления и пошаговая инструкция

Как оформить кредит без страхования

Для оформления потребительского кредита без страховки следуйте следующим советам:

- Чаще всего услуга оплачивается из заемных средств, поэтому в банке вам сразу нужно сообщить, что страхование жизни вам не требуется, и вы хотите взять кредит без оформления полиса.

- Перед подписанием соглашения внимательно прочитайте все его пункты. Не ставьте галочки под диктовку менеджера, вникайте в содержимое каждого пункта.

- Не подписывайте отдельные документы по страхованию. Сотрудник банка начнет вас уговаривать подписать бумаги и будет убеждать, что кредит без страховки вы не получите. В такой ситуации требуйте встречи с руководителем отделения банка.

- Записывайте все обсуждения в банке на диктофон. Если услугу страхования вам все же навязывают, скажите, что будете вынуждены обратиться в вышестоящие органы.

При соблюдении указанных правил вы максимально увеличите свои шансы на получение займа без страховки в любом финансовом учреждении, например, в Сбербанке или другой популярной организации.

Также прочитайте: Как взять кредит в Сбербанке без страховки: порядок действий + отзывы заемщиков

Нужно ли оформлять страхование жизни при кредите?

Страхование кредита – это мера защиты банка от невозврата средств заемщиком. Страховая компания возмещает выплаты по кредиту, если застрахованное лицо не в состоянии нести финансовую ответственность из-за наступления страхового случая.

80% российских банков заинтересованы в том, чтобы при оформлении крупных потребительских кредитов, ипотеки и автокредитов клиенты оформляли страховку.

Статистика 2016 года показала, что 61,5% заемщиков страхуют жизнь, 19,3% — страхуются от несчастного случая, 5,9% — страхуют имущество, 5,6% полисов приходится на автокредиты, а 7,7% — прочие виды страхования.

Что дает страховка по кредиту банку?

Снижает риски невозврата кредита. Оформляя полис, гражданин защищает себя от различных форс-мажоров. В их числе:

• Потеря работы;

• Потеря здоровья;

• Порча имущества и снижение его себестоимости.

При наступлении страхового случая компания обязуется компенсировать ущерб – частично или полностью.

Что дает страховка при получении кредита заемщику?

• Гарантирует погашение кредита при форс-мажорных обстоятельствах?

• Снижает ставку;

• Увеличивает размер кредита и срок кредитования.

Если при получении кредита заемщик оформляет страхование жизни или трудоспособности, то при потере работы или здоровья он может не беспокоиться о погашении кредита. Страховая компания покроет долг. Главное – подать заявление и доказать факт наступления страхового случая.

Около 60% российских банков при расчете размера переплаты берут во внимание:

• Размер кредита;

• Статус клиента;

• Наличие страховки.

Ставка автоматически увеличивается на 2-5 пункта, если заемщик отказывается от страхования. При получении полиса ставка уменьшается на 2-3 пункта.

В 40% случаев страхование жизни при кредитовании – это дополнительное условие. Оформлять страхование жизни или нет – заемщик решает сам. Однако без него невозможно получить кредит на большую сумму.

Согласие на страхование увеличивает и срок кредитования. Яркий пример – ипотека. Это рискованный вид кредита, так как выдается на большую сумму и долгое время. Если заемщик оформляет страховку на жизнь, банк предлагает максимальный срок пользования кредитом – до 30-50 лет.

Виды страхования

Страховой полис при кредитовании оформляется:

• На жизнь и здоровье заемщика;

• На имущество.

Страхование жизни и здоровья — это добровольное решение заявителя. Банки не принуждают оформлять полис, однако всеми силами способствуют этому. Как? Ограничивают условия кредитов.

Страхование жизни и здоровья позволяет избежать проблем с выплатой кредита при наступлении страхового случая. Если заемщик потеряет трудоспособность из-за несчастного случая или заболевания, компания возьмет кредитные обязательства на себя.

Оформление страховки на жизнь и здоровье – трудоемкий процесс. Компания-страховщик потребует от клиента справку с места работы, о состоянии здоровья и увлечениях.

Если профессия или хобби гражданина связаны с рисками, а в справке о состоянии здоровья есть отметки о серьезных заболеваниях, то в страховании будет отказано. Страховщики не оказывают социальную помощь лицам, входящим в группу риска.

Особенности страхования имущества

Банк требует оформления страховки на имущество при выдаче ипотеки или кредита под залог. Страхование защищает недвижимость и транспортные средства от потери ликвидности. Если имуществу нанесен ущерб, то компания обязуется возместить его.

Как получить страховку при наступлении страхового случая?

Теоретически оформление страхового полиса выгодно и для банков, и для заемщиков, процедура получения полиса проста и понятна. На практике все несколько иначе.

В 60% случаев страховые компании отказываются от выполнения обязательств. Чтобы получить выплату за ущерб, заемщики прибегают к помощи юристов, банков и даже суда.

Во избежание проблем с выплатой средств при наступлении страхового случая, нужно:

• Обратиться в страховую компанию с заявлением и документами, которые подтверждают наступление страхового случая;

• Поставить в известность банк, чтобы предупредить проблемы, возникающие при просрочках.

Если страховщик отказывается от оплаты, к разбирательству можно привлечь юриста и банк. В 90% случаев банки способствуют возврату средств по страховке, так как они заинтересованы в погашении кредита.

В крайнем случае, можно прибегнуть к суду. 80% дел против страховых компаний решаются в пользу заемщиков.

3 правила грамотного оформления страховки:

• Обращаться в надежные компании;

• Проверять правильность составления договора страхования жизни и здоровья заемщика при кредите;

• Настаивать на пункте о возврате оплаты по страховке, если она не была использована.

Комплексный подход к оформлению страхового полиса избавит Вас от недоразумений и оградит от проблем, связанных с оплатой кредита.

Страхование жизни при ипотеке: преимущества, порядок оформления и стоимость полиса

Здравствуйте, друзья!

Кто еще только собирается взять ипотечный кредит, обязательно столкнется с требованием банка застраховать будущий предмет залога (квартиру, дом, комнату). Это обязательное условие. Но при описании тарифов на сайтах банков также фигурирует страхование жизни при ипотеке. Оно не является обязательным, но отсутствие страховки может привести к негативным последствиям.

В статье разберем преимущества страхового полиса для заемщика, порядок его оформления и действия в случае наступления страхового случая. Рассмотрим условия страхования жизни при получении ипотеки в российских страховых компаниях.

Виды

Для начала разберемся, какое возможно страхование при покупке недвижимости за счет кредитных средств:

- Страхование предмета залога. Это требование закона, поэтому обойтись без полиса не получится. Ипотечный кредит берется на длительный срок. Никто не может гарантировать, что с имуществом ничего не произойдет. На время выплаты долга оно находится в залоге у кредитора (банка). Закон защищает его от возможной утраты или порчи залоговой недвижимости.

- Страхование жизни и здоровья защищает не только заемщика, но и его наследников от наступления нежелательных событий, связанных со смертью или потерей трудоспособности владельца страховки. Покупку полиса при заключении ипотечного договора банк может только рекомендовать, но не требовать.

- Страхование титула защищает заемщика от ошибок и нарушений при оформлении сделки, которые могут привести к появлению нежданных претендентов на вашу новую жилплощадь. Как следствие, к потере права собственности на нее.

В нашей статье речь пойдет именно о страховании здоровья. Некоторые пытаются сэкономить и отказываются от полиса. Я понимаю таких заемщиков. Ежемесячные выплаты по ипотеке и обязательному договору страхования залогового объекта тяжким бременем ложатся на семейный бюджет. Но еще более тяжелым оно может стать, если плательщик умер или стал инвалидом. Ведь ипотеку не отменят, взносы продолжат начислять, а платить придется созаемщикам или наследникам.

Страхование жизни и здоровья – это программа, которая оформляется на срок кредитования, ежегодные взносы уменьшаются с уменьшением суммы кредита и полностью прекращаются при погашении долга, в том числе и досрочном.

Преимущества

Если вы решили последовать советам банка и здравого смысла и оформить личное страхование, то еще раз оцените преимущества. Что дает страхование жизни и здоровья:

- Сниженная процентная ставка по кредиту в большинстве банков. Информация о том, что в случае отказа от страховки ипотека станет дороже на 1 – 2 %, давно не скрывается. Заемщики сами могут оценить, что выгоднее: платить более низкие проценты и страховые взносы или только проценты, но более высокие. Кстати, не всегда выигрыш бывает в пользу первого варианта. Поэтому тем, кто хочет сэкономить, рекомендую воспользоваться калькулятором на сайтах банка и страховой компании и рассчитать выгоду.

- Одобрение кредита на более привлекательных условиях (сумма и срок). Иногда банки могут отказать в выдаче денег из-за отсутствия страховки, но вам причины будут неизвестны, потому что закон не обязывает их оглашать.

- Чувство защищенности. При наступлении страхового случая заемщик, члены его семьи, созаемщики и наследники не окажутся один на один с необходимостью бороться с болезнью или переживать смерть родного человека и платить по кредиту. Обязанность погасить остаток долга перейдет к страховщику.

- Длительная болезнь заемщика позволит ему на время переложить бремя погашения кредита на страховую компанию. В этом случае платежи не будут просрочены, а кредитная история не пострадает.

Порядок оформления

Порядок оформления полиса:

- Выбор страховщика. Вы можете сделать это самостоятельно по многочисленным предложениям в интернете. Но будьте готовы, что банк вправе отказать в признании полученного полиса, потому что страховщик не аккредитован в компании-кредиторе и не прошел соответствующую проверку. Поэтому совет – выбирайте аккредитованного банком страховщика. Тем более что это все надежные и известные компании: Согаз, Росгосстрах, РЕСО-Гарантия, Ингосстрах, АльфаСтрахование и др.

- Изучите условия и тарифы страхования, возможность оформления полиса онлайн, страховые случаи и порядок действия после их наступления. Соберите пакет документов. Его содержание зависит от выбранного вида страхования: комплексное или отдельный полис личного страхования.

- Заключите договор. Как правило, заемщик это делает на 1 год с последующим продлением в течение всего срока кредитования. Если через год или несколько лет вы откажетесь от страхования, то ставка по ипотеке может вырасти.

Обратите внимание, что ежегодно тарифы у страховщиков пересматриваются. Вы вполне можете столкнуться с ситуацией, что через несколько лет станете платить значительно больше. Во-первых, растут сами цены в компании. Во-вторых, увеличивается ваш возраст, а от него напрямую зависит стоимость полиса.

От договора страхования можно отказаться. Во-первых, до оформления ипотеки заявить о своем нежелании страховать жизнь и здоровье. Напоминаю, что банк может увеличить ставку или отказать в кредитовании. Во-вторых, уже после подписания договора со страховщиком в течение периода охлаждения (14 дней). Последствия аналогичны первому случаю.

Документы для оформления полиса:

- Заявление-анкета, в которой должна содержаться только правдивая информация о заемщике, его состоянии здоровья. Сокрытие каких-либо фактов, например, хронических заболеваний, потом может привести к тому, что страховщик откажет в признании страхового случая и выполнении своих обязательств по погашению долга.

- Копия кредитного договора, из которого понятна сумма кредита. На ее основе рассчитывается ежегодный страховой взнос.

- Копия медицинской карты.

Могут быть запрошены:

- результаты медобследований (кардиограммы, анализы, МРТ, рентгены и пр.), справки из психоневрологического и наркологического диспансеров;

- документы с места работы об условиях и интенсивности труда;

- документы о занятиях разными видами спорта, особенно экстремальными.

Страховая компания может направить заемщика на медицинское обследование в аккредитованную медицинскую организацию для получения объективной информации о состоянии здоровья, наличии хронических заболеваний и пр. Необходимость его прохождения зависит от возраста и страховой суммы.

Договор не подпишут с человеком, который:

- является носителем ВИЧ-инфекции;

- является инвалидом 1-й и 2-й группы;

- болеет тяжелыми заболеваниями (онкология, сердечно-сосудистые, психические, СПИД).

Страховой случай

Виды страховых случаев:

- Смерть застрахованного человека. Страховая компания полностью берет на себя погашение остатка долга по ипотечному кредиту. Наследники от этого освобождаются и становятся полноправными собственниками жилья, когда заем будет полностью погашен, а с квартиры или дома снято обременение.

- Инвалидность 1-й и 2-й группы. Страховщик погашает ипотеку: полностью или частично. Конкретные условия прописаны в договоре.

- Временная потеря трудоспособности в случае заболевания. Страховая компания берет на себя бремя погашения части долга пропорционально времени нахождения заемщика на больничном.

При внимательном прочтении правил страхования и договора вы обязательно найдете описания случаев, когда в возмещении откажут. Например:

- самоубийство заемщика;

- умышленное причинение вреда своему здоровью;

- наступление страхового случая в состоянии опьянения: наркотического или алкогольного;

- заемщик стоит на учете в диспансере с заболеванием СПИД;

- совершение преступления заемщиком, в результате которого наступил страховой случай;

- управление транспортным средством без прав.

Если страховой случай наступил, надо:

- Немедленно обратиться в медицинскую организацию за помощью.

- Сообщить по телефонам горячей линии страховщику.

- Предоставить документы, подтверждающие факт смерти, болезни или несчастного случая (точный список зависит от особенностей страхового случая).

Стоимость страховки

Страховщики часто предлагают комплексное страхование, которое включает в себя защиту объекта, здоровья и титула. Такая программа иногда оказывается дешевле, чем покупка полисов по отдельности.

Стоимость страховки зависит от:

- требований к полису со стороны конкретного банка (иногда они требуют увеличить страховую сумму на 10 – 15 % по сравнению с суммой кредитного договора);

- суммы ипотечного кредита;

- пола и возраста заемщика;

- состояния его здоровья (наличие хронических и наследственных заболеваний, перенесенных операций и пр.);

- занимаемой должности и условий труда;

- образа жизни (занятие спортом, в т. ч. экстремальным, курение, злоупотребление алкоголем, виды увлечений).

Ответ на вопрос “Где дешевле?” непростой. К сожалению, не во всех компаниях есть калькулятор, который позволит примерно рассчитать стоимость полиса по здоровью. Если вы хотите купить его отдельно от полиса страхования объекта, то придется обратиться за консультацией к страховщику.

Ингосстрах

В “Ингосстрах” можно оформить однолетний и многолетний полисы страхования жизни. Я воспользовалась калькулятором на сайте. Он позволяет рассчитать отдельно стоимость полиса страхования жизни. Итоговая сумма очень отличается от вида банка, в котором берется ипотечный кредит.

Исходные данные для примера:

- сумма кредита – 3 000 000 руб. под 10 % годовых;

- страхуется квартира с полученным правом собственности;

- заемщик – 1976 года рождения.

Сравним полученные результаты. Во-первых, Сбербанк дает 15-процентную скидку за оформление онлайн. А ВТБ увеличивает на 15 % страховую сумму, Газпромбанк – на 10 %. Во-вторых, цена выше у заемщиков-мужчин. В Сбербанке почти на 3 000 рублей.

|

Банк |

Стоимость полиса, руб. | |

| Мужчина | Женщина | |

| Сбербанк | 19 662,00 | 16 674,00 |

| ВТБ | 13 299,75 | 12 782,25 |

| Газпромбанк | 12 721,5 | 12 226,50 |

| ЮниКредит Банк | 11 565,00 | 11 115,00 |

Ингосстрах аккредитован в большинстве банков. Полис можно оформить онлайн, там же вносить платежи по договору или продлить его на новый срок.

Согаз

Компания “Согаз” предлагает комплексную программу страхования или отдельные полисы. В комплексную защиту, помимо перечисленных ранее трех составляющих, входит еще и страхование ответственности заемщика за невозврат кредита.

В калькуляторе можно выбрать свой банк из 26 предложенных или написать отсутствующий в списке. Чтобы сравнить результаты расчета с “Ингосстрах”, я выбрала те же банки. Вот что получилось.

| Банк | Стоимость полиса, руб. | |

| Мужчина |

Женщина |

|

| Сбербанк | 13 980 | 8 700 |

| ВТБ | 15 378 | 9 570 |

| Газпромбанк | 14 652 | 9 108 |

| ЮниКредит Банк | 13 320 | 8 280 |

Это самая выгодная цена, которую я смогла найти среди страховых компаний, особенно для женщин. Сколько будет при обращении за реальным полисом, остается только догадываться. Компания предупреждает, что расчет предварительный.

Подача заявки осуществляется онлайн. Из документов требуется приложить скан паспорта.

РЕСО-Гарантия

Компания позволяет отдельно рассчитать стоимость полиса по здоровью. Я оставила исходные данные из предыдущего примера. В результате страховка для женщин составила 11 730 руб., для мужчин – 25 470 руб. Разница огромная. РЕСО предупреждает, что расчеты носят предварительный характер. Точную стоимость скажет агент. Кроме того, расчет не может применяться к ипотечным договорам со Сбербанком и Дом.рф.

Одним из преимуществ РЕСО является бесплатное медицинское обследование, если это необходимо по договору. Правда, только в Москве. Необходимость его прохождения зависит от возраста заемщика и суммы кредита:

- до 45 лет – только для ипотеки на 15 млн рублей и выше;

- 45 лет – от 12 млн рублей;

- 56 лет – от 1,5 млн рублей.

Статья ни в коем случае не призывает вас страховать свою жизнь при ипотеке в обязательном порядке. Знаю, что ежемесячные платежи для многих семей и так съедают большую часть бюджета. Но даже анализ трех компаний показал, что можно найти вполне недорогой вариант. И обратите внимание, что у всех страховщиков выгоднее страховать женщин, а не мужчин. Тогда точно удастся сэкономить.

Сложно сегодня оценить, какую выгоду в будущем можно получить, если случится что-то непредвиденное, и вы не сможете оплачивать ипотеку. Поэтому серьезно подумать над этим вопросом уж точно советую.

Страхование жизни и здоровья заемщика кредита

Услуга страхования жизни и здоровья заемщика предоставляется на основании договора личного страхования, заключаемого с клиентом-физическим лицом с страховой компанией. ПАО РОСБАНК не является стороной по договору страхования, а действует на основании Агентского договора, заключенного с ООО «СОСЬЕТЕ ЖЕНЕРАЛЬ Страхование Жизни» и ООО «СК «Согласие»*.

Страхование не является обязательным для получения кредита, вместе с тем, процентная ставка по кредиту может зависеть от наличия договора страхования. Если обязанность заключения договора страхования предусмотрена в индивидуальных условиях договора потребительского кредита, то в случае ее неисполнения клиентом свыше 30 календарных дней, ПАО РОСБАНК вправе увеличить процентную ставку до уровня, указанного в индивидуальных условиях договоров потребительского кредита для кредитов без обязанности по страхованию.

С требованиями ПАО РОСБАНК к страховым компаниям и условиям предоставления страховой услуги, а также списком страховых компаний, в настоящее время удовлетворяющих требованиям ПАО РОСБАНК, вы можете ознакомиться по ссылке.

В случае отказа страхователя от договора страхования в течение свободного периода (14 календарных дней со дня заключения договора страхования) при отсутствии страховых случаев страховая премия возвращается в полном объеме без каких-либо вычетов.

В случае досрочного погашения кредита при отказе страхователя от договора по истечении свободного периода возврату подлежит 23% от части страховой премии, пропорциональной оставшемуся сроку страхования (за неиспользованные полные месяцы).

Для урегулирования спорных вопросов в связи с заключенным договором личного страхования жизни и здоровья помимо обращения в страховую компанию или суд страхователь также вправе обратиться:

- в Банк России — в электронном виде через официальный сайт Банка России https://www.cbr.ru/ либо в письменной форме по адресу: 107016, Москва, ул. Неглинная, д. 12;

- во Всероссийский союз страховщиков (ВСС, http://www.ins-union.ru/) — в письменной форме по адресу: 115093, г. Москва, ул. Люсиновская, д. 27, стр. 3 либо в форме электронного документа, направив обращение на электронный адрес: mail@ins-union.ru;

- к уполномоченному по правам потребителей финансовых услуг в электронном виде — через форму, размещенную на официальном сайте https://www.finombudsman.ru/, либо в письменной форме по адресу: 119017, г. Москва, Старомонетный пер., дом 3;

- в Федеральную службу по надзору в сфере защиты прав потребителей и благополучия человека (Роспотребнадзор) — в электронном виде, через форму, размещенную на официальном сайте www.rospotrebnadzor.ru либо в письменной форме по адресу: 129926, г. Москва, Графский пер., 4/9

*Пределы полномочий по агентскому договору:

- поиск и привлечение клиентов, изъявивших желание заключить договор страхования

- информирование клиентов об услугах страховщика

- прием документов, необходимых для заключения договоров страхования

- подготовка и оформление договоров страхования с использованием предоставленного страховщиком программного обеспечения, а также их предоставление страхователям

- контроль правильности заполнения и подписания страхователями соответствующих документов

- вручение страхователям правил страхования

- контроль за своевременной оплатой страхователями страховых премий

- консультирование страхователей относительно порядка действий при наступлении страховых случаев, в том числе предоставление страхователям полученных от страховщика сведений и материалов, необходимых для составления заявления о наступлении страхового случая

- прием от страхователей заявлений и прочих документов, необходимых для решения вопроса о страховой выплате, в целях их дальнейшей передачи страховщику

Правила личного страхования (страхования жизни и страхования от несчастных случаев и болезней) заемщика кредита ООО «СОСЬЕТЕ ЖЕНЕРАЛЬ

Правила страхования от несчастных случаев и болезней ООО «СК «Согласие»

Кредитные страховки: как работают, какие обязательны и как их вернуть

Граждане покупают страховки, оформляя ипотеку, автокредиты, крупные кредиты наличными. Полисы приобретают даже к пластиковым картам, пытаясь защитить себя от мошеннических списаний. Однако не во всех ситуациях страховка обязательна.

Страховка, обязательная по закону

По закону обязательным является только страхование приобретаемой квартиры или загородного дома при ипотечном кредитовании.

Как поясняет директор департамента корпоративных продаж компании «Абсолют Страхование» Михаил Алексеев, страхование залоговой недвижимости от риска «повреждение» — квартиры, загородного дома или коммерческого помещения — является обязательным в рамках ФЗ «Об ипотеке (залоге имущества)».

Страховки, важные с точки зрения банка

Все другие страховки, приобретаемые с банковскими продуктами, с точки зрения законодательства — необязательные. Однако большинство из них прямо влияют на риски невозврата кредита и, как следствие, предлагаются банками довольно настойчиво. Например, если говорить о взносах по страхованию жизни заёмщика, полученных при участии посредников, 92% из них, по данным ЦБ, страховые получают именно через кредитные организации.

«У клиента есть опция отказаться от такого полиса, но надо понимать, что при этом цена кредита возрастёт на несколько процентных пунктов, — рассказывает начальник управления по работе с банками дирекции розничного бизнеса компании “Ингосстрах” Роман Варламов. — Потому что риски невозврата кредита (связанные, например, с тяжёлой болезнью клиента или угоном автомобиля) остаются для банка непокрытыми».

При оформлении ипотеки банк (помимо покупки страховки на имущество) предлагает оформить договор страхования жизни и потери трудоспособности заемщика. Если этого не сделать, то к ипотечной ставке прибавится 1,5 процентных пункта, рассказал представитель пресс-службы банка «ДельтаКредит». Если не страховать утрату права собственности на недвижимое имущество, то это ещё плюс 1 процентный пункт к ставке.

С кредитами наличными ситуация аналогичная. Например, в Газпромбанке кредит наличными «Лёгкий» сроком на год на сумму 200 тысяч ₽ с договором страхования выдают под 11,8% годовых, без страхования — под 17,8%. В банке «Санкт-Петербург» кредит наличными «Классический» на те же сумму и срок вам предложат по ставке 17% без оформления страховки или под 15,5% со страховкой жизни и здоровья заёмщика (данные кредитных калькуляторов банков на 20 мая 2019 года).

Читайте по теме: 7 вещей, которые нужно знать про страховку и кредит

При этом опрошенные Сравни.ру банки пояснили, что наличие или отсутствие страховки на саму возможность получения кредита не влияет.

Если со страховкой ставка по кредиту меняется значительно, руководитель портала «Вернёмстраховку.РФ» Илья Афанасьев советует её приобрести — но не в банке, а напрямую у страховщика, который входит в список аккредитованных кредитной организацией страховых компаний: там цена может быть ниже. «Можно также купить страховку, а потом от неё отказаться, — напоминает Афанасьев. — Это работает со всеми страховками, кроме обязательной по ипотеке».

Что даёт страховка, купленная с кредитом

По словам Михаила Алексеева из «Абсолют Страхования», наиболее часто к компенсации какого-либо ущерба и погашению кредитной задолженности за счёт страхования прибегают в случаях автокаско, личного страхования заёмщиков, страхования залогового имущества от пожара и прочих опасностей. «Если посмотреть на уровень выплат по “кредитным” рисковым страховым продуктам, то, например, по данным, предоставляемым страховщиками в ЦБ, уровень выплат может составлять и до 30–50% от собираемых премий», — рассказывает Алексеев.

Например, коэффициент выплат (отношение произведённых выплат к собранным взносам) по автокаско в 2018 году составил 50%, следует из отчёта ЦБ по страховому рынку — хотя годом ранее он был несколько выше. (В целом за счёт более высоких темпов прироста взносов по сравнению с темпами прироста выплат коэффициент выплат по страховому рынку за год сократился на 4,5 процентных пункта — до 35,3%.)

По статистике СК «Сбербанк страхование жизни», за I квартал компания урегулировала 11,5 тысячи страховых случаев с заёмщиками (физическими лицами, по индивидуальным договорам), выплатив более 1,14 миллиарда ₽. Около 80% страховых случаев, по которым происходили выплаты в рамках кредитного страхования, были связаны с серьёзными заболеваниями (из них 34% — с сердечно-сосудистыми).

Роман Варламов из «Ингосстрах» рассказал, что в 2018 году только по страхованию рисков несчастного случая и болезней при ипотечном кредитовании «Ингосстрах» выплатил почти 100 миллионов ₽ страховых возмещений.

В целом по рынку выплаты по страхованию от несчастных случаев и болезней за прошлый год выросли на 14,2% — до 16,4 миллиарда ₽, по страхованию жизни заёмщика — на 79,2%, до 6,9 миллиарда ₽ (данные ЦБ).

Окупаемость затрат

Представитель пресс-службы Русфинанс Банка приводит такой пример: при оформлении полиса каско на новый автомобиль стоимостью 1 миллион ₽ стоимость такого полиса составит порядка 35 000–40 000 ₽. «При этом автолюбитель будет застрахован от затрат в случае ущерба, причинённого в результате ДТП, — говорит эксперт. — А при угоне или в случае, если автомобиль не подлежит восстановлению, страховая компания выплатит полную стоимость транспортного средства».

Выбрать полис Каско на автомобиль

Калькулятор Сравни.ру

Если человек оформляет ипотечный кредит и вместе с ним страхование рисков несчастного случая и болезней на сумму кредита, получает инвалидность и не может более обслуживать кредит, страховщик выплачивает банку размер ссудной задолженности по кредиту, а оставшуюся часть страховой суммы, если она есть, перечисляет страхователю или его наследникам. При этом и клиент, и его семья сохраняют право собственности на квартиру при погашенном кредите.

«Избыток» страховой суммы возникает тогда, когда клиент оплатил страховую премию, а затем в течение года досрочно частично погасил кредит, объясняет Роман Варламов из «Ингосстраха». «Если клиент заплатил нам премию из расчёта суммы кредита 3,5 миллиона ₽, мы заплатим в банк 3,5 миллиона ₽. Если при этом в течение года (до возникновения страхового случая) он досрочно погасил 1,5 миллиона ₽, тогда мы заплатим в банк 2 миллиона ₽, а ещё 1,5 миллиона вернём клиенту или его наследникам. Если же он заплатил нам премию исходя из остатка по кредиту в 2 миллиона ₽, то при убытке и без досрочных погашений мы перечислим банку 2 миллиона ₽», — приводит примеры Варламов.

При этом в случае с автомобилем страховки работают иначе: при аварии страховщик покрывает стоимость ремонта у дилера (не платит банку), а клиент продолжает оплачивать кредит.

Как работает страховка от потери работы

Некоторые компании предлагают оформить страховку от потери работы. В случае если заёмщик теряет работу по согласованным в полисе условиям, ему необходимо встать на биржу труда и предоставить страховщику информацию об этом. «Далее, по истечении согласованной временной франшизы (3–6 месяцев) страховщик начинает компенсировать банку аннуитетные ежемесячные платежи по кредиту вместо клиента, — рассказывает Роман Варламов. — И делает это на протяжении срока, также согласованного в полисе, например, в течение 6–9 месяцев».

У клиента, таким образом, есть время на то, чтобы найти работу и восстановить свой доход. Важно иметь в виду, что добровольный уход и увольнение «по соглашению сторон», как правило, не покрывается, чтобы избежать мошеннических выплат. «Ингосстрах» начал продажи данного продукта недавно, поэтому анализировать статистику пока рано, рассказывает Варламов, однако по рынку выплаты точно есть. Например, СК «Сбербанк страхование жизни» в первом квартале 2019 года произвела около 1000 выплат в качестве регулярных взносов по кредитам в связи с потерей заёмщиками работы, сообщала компания. «Единственное “узкое место” такой страховки — это понимание клиентами принципа работы такого страхования», — говорит Варламов.

Возврат банковской страховки

Вернуть можно любую страховку, кроме:

-

ВЗР (туристической страховки);

-

«Зелёной карты» (ОСАГО для иностранца);

-

профессиональной страховки (нотариусов, аудиторов и пр.);

-

медицинской страховки (в случае если вы не гражданин РФ и приобрели эту страховку, чтобы получить разрешение на работу);

-

обязательной страховки недвижимости при ипотечном кредитовании.

Читайте по теме: Инструкция: как вернуть навязанную страховку

Отказаться от договора страхования можно в «период охлаждения», который длится 14 дней после приобретения страховки. При этом неважно, по какой схеме заключён договор страхования: индивидуальной или коллективной (когда человека присоединяют к программе, уже действующей между банком и страховой). «В зависимости от условий договора в период охлаждения можно вернуть либо всю сумму целиком, либо за вычетом тех дней, которые клиент был застрахован», — рассказывает директор по правовым вопросам СК «Росгосстрах Жизнь» Александр Козинов. Однако в такой ситуации банк может поднять ставку по кредиту. Такое право кредитной организации прописано в ФЗ «О потребительском кредите (займе)».

При досрочном погашении кредита с оформленными страховками есть два сценария развития событий — какой будет реализован, зависит от конкретного банка. «В кредитном страховании жизни страховая сумма привязана к сумме кредита, и при первом сценарии, если человек досрочно гасит кредит, получается, что страховая сумма обнуляется: кредит равен 0 — и страховая сумма стала 0, то есть возвращать нечего», — рассказывает Александр Козинов.

Второй сценарий: кредит погашен, но страховая защита продолжает действовать до конца срока, на который оформлен договор. Тогда премия к возврату рассчитывается пропорционально неистёкшему периоду страхования (как правило, в днях). Возможно, что страховщик удержит и свои расходы на ведение дела. «Разумеется, в каждой программе банковского страхования могут быть свои специальные условия, влияющие на способы и механизмы прекращения страхования», — добавляет Роман Варламов.

()

В наше время, кредитование – это услуга, с которой сталкивается практически любой человек. Лишь единицы обходятся без кредитных денег, откладывая часть заработанных самостоятельно средств. Но, как бы там ни было, собираясь совершить какую-либо крупную покупку, например купить автомобиль, сделать ремонт или купить мебель, люди вынуждены обращаться в банки с вопросом оформления кредита. А банки, в свою очередь, предлагают заемщикам дополнительную услугу – страхование кредита. В данной статье мы разберемся в следующем вопросе: обязательна ли страховка при получении кредита и что она дает?

Обязательно ли брать страховку при оформлении кредита?

Страховка жизни заемщика является одним из многих пунктов договора на оформление кредита, который предлагается банком каждому обратившемуся за займом гражданину. Отвечая на вопрос обязательна ли страховка при получении кредита, стоит обратиться к российскому законодательству, так как вся банковская деятельность регулируется и регламентируется российской нормативно-правовой базой.

Статья 935-я Гражданского Кодекса РФ говорит о том, что страхование жизни или трудоспособности заемщиков производится исключительно в добровольном порядке. Впрочем, как и страхование любых других рисков при кредитовании.

Это значит, что никакой банк не имеет права принудительно навязать вам страховку при оформлении вами кредита. А вы, в свою очередь, имеете право заявить, что страховка вам не нужна и вы уверены в своих силах и возможностях, относительно своевременного погашения кредита.

В таком случае, ваша заявка на кредит будет оформлена без дополнительного страхования, но это может повлиять на вопрос одобрения кредитного продукта банком. Об этом поговорим в этой статье более подробно, но немного позже.

Говоря о включаемой банками страховке, нужно отметить следующее. По умолчанию страховка будет включена в любой кредитный договор. Вам просто молча помогут ее оформить, не сообщая об этом факте. Поэтому, расписываясь в договоре, внимательно читайте его условия. Также не помешает заранее сообщить сотруднику банка, что страхование вам не нужно. Вы увидите недовольное лицо и услышите убеждения, что страховка выгодна и необходима.

Возможно это так, но это уже другой вопрос. Если вы твердо уверены, что сможете выплатить кредит самостоятельно, и не желаете переплачивать за ненужные вам услуги, то стойте на своем и отказывайтесь от страховки перед тем, как подписываете договор.

Даже если банк отклонит вашу заявку, никто не запретит вам подать повторную, уже с согласием на страховку. Или и вовсе, подать заявку в другой банк.

Предложение: Вернем страховку по кредиту, если не прошло 14 дней!

Не возьмём с вас ни копейки, пока ваши денежные средства не окажутся у Вас!

Что дает страховка по кредиту?

Страховка при оформлении кредита будет эффективна только тогда, когда вы осознанно понимаете смысл ее оформления. Это означает, что вы внимательно и полностью прочитали условия договора, осмыслили потенциальную возможность возникновения рисков, которые подлежат страхованию и поняли, что страховка вам необходима и лучше на нее согласиться.

Если же, к примеру, вы берете небольшой кредит и на короткий срок, и уверены, что выплатите его без проблем и, возможно, досрочно, тогда оформление страховки будет явной лишней денежной переплатой.

Зачем нужна страховка по кредиту:

Основной момент – снижение рисков невыплаты кредита в установленный срок.Имея на руках страховой полис, вы будете чувствовать себя менее уязвимым по отношению к кредитному обязательству.

Какие риски страхуются при страховании кредитов?

Риски вполне понятные. В их числе:

- смерть заемщика;

- ухудшение здоровья и, как следствие, потеря работоспособности;

- увольнение с работы и потеря доходов;

- порча имущества;

- снижение себестоимости залога;

Это основные моменты, прописанные в договоре страхования. Если вы целенаправленно оформляете страховой продукт, то вы можете обратиться с просьбой о включении в договор каких-либо индивидуальных моментов, которые кажутся вам необходимыми.

Как действует страховка по кредиту?

Страховой продукт может оформляться в качестве защиты отдельного кредитного обязательства или же в качестве общего страхования кредитных займов на определенный период. Например, банк ВТБ предлагает страхование кредита на неограниченное количество договоров займа.

Оформив такой страховой продукт, например, сроком на два года, вы в течение этого периода времени имеете право оформлять кредитные договоры в данном банке и они будут уже по умолчанию застрахованы от рисков.

В случае, когда при оформлении кредита заемщик соглашается на страховку, защищающую риски потери здоровья или работоспособности, то при возникновении данных неприятностей он может быть спокоен в вопросе погашении кредита. Его обязательства закроет страховая компания.

Однако, стоит понимать, что страховка не будет действовать в случаях, не попадающих под определение страховых. Например, страховая откажет в выплате, если вы:

- уволились с работы по собственному желанию;

- потеряли трудоспособность при отягчающих обстоятельствах, например, получили травму в состоянии алкогольного опьянения;

- уволились по соглашению обеих сторон;

- потеряли работу из-за нарушений трудового договора с вашей стороны.

В некоторых страховых компаниях есть возможность застраховать и эти риски, однако, в таком случае, резко возрастает стоимость страхового продукта.

Как воспользоваться страховкой по кредиту?

Тут никаких сложностей нет. Вот последовательность действий, необходимых при наступлении страхового случая.

Ознакомиться

Первым делом нужно внимательно ознакомиться с договором на страхование. Вообще, как мы уже ранее говорили, это нужно делать перед тем, как его подписать.

Тем не менее, если страховой случай наступил, то договор нужно перечитать, чтобы быть точно уверенным, что данный момент является одним из застрахованных рисков. Также стоит уточнить для себя, какая сумма полагается в данном случае в качестве компенсации и какие сроки есть у страховщика на выполнение обязательств.

Сообщить

Оповестите страховщика о наступлении форс-мажора. Обратите внимание на сроки, в которые вы обязаны сообщить банку о ситуации.

Выполнить этот пункт можно разными способами:

- обратиться в офис банка лично;

- воспользоваться телефонами горячих линий. В наше время они имеются у всех банков;

- написать заказное письмо, указав в нем дату его написания.

Подать заявление

Оформите заявление на получение компенсации, приложив к нему необходимые документы.

Документы могут быть разными, в зависимости от того, какая ситуация с вами приключилась. Если вы потеряли работу (не по своей вине), то приложите к заявлению копию вашей трудовой и выписку из приказа о вашем увольнении. Если вы получили травму и стали временно нетрудоспособными, то приложите справку с медицинским заключением.

Оформить просьбу

Оформите просьбу об отсрочке очередного платежа на период рассмотрения вашего обращения.

Это убережет вас от начисления лишних процентов за просрочку ежемесячного взноса. Как правило, страховщик обязан рассмотреть ваше обращение в течение 10 рабочих дней с момента получения полного комлекта документов.

Если по вашему обращению будет принято положительное решение, то вы имеете право обратиться в банк с просьбой о получении выписке по поступлению денежных средств на ваш расчетный счет. Ведь на руки вы компенсацию не получите, так как выгодоприобретателем в данном случае является банк. И страховщик попросту перечислит средства на счет вашего кредитного договора.

Имея на руках данную выписку, вы можете быть спокойны, так как будете точно знать, что ваш кредит погашен.

Влияет ли страховка на одобрение кредита?

Определенно, да. Во-первых, наличие страховки повышает вероятность одобрения займа, а во-вторых, непосредственно влияет на процентную ставку, применяемую к вашему кредитному договору.

Происходит это потому, что при выдаче кредита больше рискует банк, нежели сам заемщик. Ведь именно банк выдает собственные средства в долг и именно он заинтересован в том, чтобы они были возвращены полностью и в срок.

Если заемщик оформляет страховку при получении кредита, то банк понимает, что в случае наступления каких-либо рисков, денежные средства все равно будут возвращены, посредством компенсационной выплаты со стороны страховой компании. В таком случае банк более лояльно относится к заемщику, увеличивая свою степень доверия и снижая процентную ставку.

Многие говорят, что нет разницы в том, присутствует страховка при кредите или нет. Мол, так и так, выходит одинаковая сумма. Если страховки нет, то банк увеличивает проценты, а, соответственно, увеличивается сумма переплаты. А если страховка есть, то, хоть проценты и становятся меньше, переплата все равно будет той же, за счет стоимости этой самой страховки.

Это не так. Разница есть и немаленькая. Да, для заемщика переплата будет примерно одинаковой в обоих случаях. Но, при наличии страховки заемщик будет защищен от возможных рисков, а при ее отсутствии, он просто переплатит денежные средства банку в качестве повышенных процентов, при этом будучи не защищенным в правовом понятии.

Делайте выводы сами. И, повторимся еще раз, здраво оценивайте свои возможности и потенциальные риски. Если же сумма переплаты будет примерно одинаковой в случае наличия и отсутствия страховки, как мы только что сказали, то будет разумнее оформить страховой продукт, нежели впустую переплачивать банку.

Как узнать, есть ли страховка по кредиту?

Существует лишь один способ — это внимательно изучить кредитный договор. Если в нем присутствует услуга страхования, то этот пункт будет прописан отдельно. Как правило, он оформляется на отдельном листе и содержит информацию:

- о сумме страховой премии, перечисляемой вами в страховую компанию;

- об условиях и порядке возмещения;

- о размерах компенсации при наступлении страхового случая;

- о сроках рассмотрения страховщиком вашего заявления.

Повторим еще раз. Читайте договор на кредит внимательно и не упускайте из внимания даже мелких нюансов. Тогда вы сможете быть точно уверены в том, на что даете свое согласие.

Как закрыть кредит по страховке?

В случае, если вы не имеете возможность погасить кредит самостоятельно и у вас на руках есть страховой договор, то необходимо предпринять те действия, о которых мы говорили выше, в пункте «Как воспользоваться страховкой».

Обратим отдельное внимание на тот момент, когда банк отказывает в возмещении вашего обязательства за счет страховки.

Как правило, основной причиной отказа выступает формулировка: «Случай не может быть признан страховым». В такой ситуации нужно внимательно перечитать свой договор. Если вы уверены, что ваш случай попадает под один их страховых, а банк все равно отказывает в выплате, то вы имеете право обратиться в суд для обжалования решения банка.

Если вам нужна помощь юриста, то вы всегда можете обратиться в чат к нашему онлайн-консультанту или позвонить по бесплатному номеру: 8 800 350-84-13 доб. 723.

Здесь нужно действовать в общепринятом порядке. Перед тем как идти в суд, следует составить досудебную претензию и обратиться с ней банк. В претензии нужно указать:

- ситуацию, в связи с которой вы не можете погасить кредит самостоятельно;

- номер вашего договора на страхование банковского продукта;

- пункт договора, согласно которому вы имеете право на компенсацию.

Как правило, если с вашей стороны нет нарушений договора, то банки вынуждены выплачивать страховую компенсацию, понимая, что суд в любом случае встанет на вашу сторону. Также, крупные банки дорожат клиентами, понимая, что данный кредитный договор может быть не последним по отношению к конкретному клиенту.

Однако, стоит понимать, если ситуация, в связи с которой вы не имеете возможность погасить кредит самостоятельно, возникла по вашей вине, то в выплате вам будет отказано.

Подводя итоги, стоит отметить следующее. При оформлении договора кредитования, тщательно взвешивайте собственные возможности и потенциальные риски. Оценивайте полную стоимость кредита при наличии страховки и при ее отсутствии. Внимательно читайте договор и не стесняйтесь задавать вопросы.

Предложение: Вернём страховку по кредиту, если не прошло 14 дней!

Не возьмём с вас ни копейки, пока ваши деньги не окажутся у вас!

Также, если у вас есть какие-то вопросы, не стесняйтесь задавать их нашему онлайн-консультанту или звонить по бесплатному номеру: 8 800 350-84-13 доб. 723.

Просим Вас оценить эту статью! Благодаря Вам, мы сможем делать контент лучше!

Оставьте свое мнение в комментариях, что вам понравилось, а что нет!

Проголосовать

Можно ли отказаться от страховки жизни по кредиту

Часто бывает так — человек приходит в банк за деньгами, но банк предлагает застраховать ему свою жизнь, здоровье. Услуга на услугу – мы Вам деньги, Вы деньги страховой компании, причем нашей дружеской, с которой мы партнеры и которая с нами делится.

На первый взгляд это кажется хамством и незаконными действиями. Но не всё так просто! Закон позволяет банку перестраховаться и выдать кредит с гарантией его возврата. Вдруг заемщик заболеет или не дай бог умрет — не вернув долг.

Отсюда и желание банков дополнительно застраховать риски. Но ведь банк может те же риски заложить в повышенный процент, и не навязывать страховку? Тут следует сказать, что проценты по кредитам в нас немаленькие, и они полностью покрываю все риски банков. Но этого, похоже мало и по мнению банков, дополнительная страховка возврата денег не должна смущать клиентов и вызывать у них возмущение.

Можно ли отказаться от страховки до или после получения кредита?

Можно! Ведь как гласит закон и разъясняет Центробанк: страхование жизни и здоровья заемщика – дело добровольное. Но, отказаться можно с последствиями, и не для банка, а для заемщика.

Так, если отказаться до получения кредита – скорее всего Вы попадёте на повышенный процент, в который банк включит свои риски. И тут надо будет или соглашаться, или искать другой банк с более выгодным процентом без страховки.

Если отказаться от страховки после оформления кредита – можно вернуть деньги за неё, но, опять же с последствиями для себя.

Самое главное тут – не проспать 14 дней. Проспали – шансов практически нет! Только если Вы имеете уважительную причину – были в больнице и т.д.

Как составить заявление и куда нести?

Заявление об отказе от страховки можно написать в свободной форме, или по образцу из интернета. Строгих требований к тексту заявления об отказе от страховки в законе нет.

Нести его необходимо в страховую компанию, которая Вас застраховала! То, что Вы оформили страховку не в страховой компании, а в банке – так это сотрудник банка по агентскому договору представлял интересы страховщика. Банк – просто посредник.

Подать такое заявление в страховую компанию можно лично или почтой, курьером. Лучше в нем сразу указать свои реквизиты. Куда должны быть перечислены Ваши кредитные деньги, потраченные на страховку.

Увеличится ли процент по кредиту?

Увеличит ли банк при отказе от страховки процент по кредиту? Читайте договор. Многие юристы рассказывают, что увеличение процентов незаконно при отказе от страховки и готовы взять с Вас деньги за заранее бесперспективный спор с банком.

Но читайте договор – если в нем есть пункт об увеличении процента при отказе от страховки – его поднимут и ничего Вы не сделаете!

Поэтому тут Вам надо просчитать что выгоднее – увеличенный процент без страховки или меньший процент со страховкой. Если планируете погашать кредит досрочно – выгоднее конечно без страховки. Если будете платить весь срок – часто бывает выгоднее со страховкой.

Два кредита по одной страховке

Прав ли банк, если он навязывает страховку, а у Вас уже есть аналогичная страховка, полученная по другому кредиту?

Если Ваша жизнь и здоровье уже застрахованы, то, например, при потере здоровья, страхования компания выплатит долг в установленной в полисе сумме банку за Вас. И эта сумма указана в договоре страхования или полисе. Но это не означает, что страховая компания потянет в рамках этого же полиса 10 новых кредитов, которые Вы захотите оформить в последующем.

Поэтому если тот же или другой банк хочет выдать Вам новый кредит с условием страхования жизни – это его прихоть и деваться тут некуда. Можно правда отказаться в течении 14 дней от такой страховки со всеми вытекающими последствиями.

Если успели в 14 дней — подали заявление, но получили отказ или нет ответа.

Что делать, если успели подать заявление в 14 дней, но получили отказ или нет ответа?

Тут Вам надо подавать претензию и обращаться в суд. Вы подпадаете под ЗОЗПП и вернете через суд в 2 — 3 раза больше денег, которые Вам страховая не вернула добровольно, так как штраф, неустойка, моральный вред увеличат эту сумму. Вам даже выгоднее, если страховщик добровольно деньги не вернет – через суд, еще раз, Вы получите в 2-3 раза больше.

Но страховщики и банки это прекрасно понимают, поэтому, конечно же, такое бывает не часто и обычно позапарке со стороны сотрудников.

Можно ли застраховаться не там, где предлагает банк?

Банки обычно заинтересованы чтобы Вы оформили страховку в определенной страховой компании, или нескольких – которые дружат с банком. Но, если Вы оформите страховку в пользу кредитора в любой страховой компании где Вам это будет выгоднее – банк не вправе отказать в выдаче кредита.

Но, следует учитывать, что иногда такое право банком может быть нарушено и его придется восстанавливать в суде, что, конечно же отдаляет время получения кредитных денег.

Можно ли вернуть страховку при досрочном погашении кредита.

Лет 5 назад можно было вернуть часть денег за страховку при досрочном погашении кредита и такое условии часто можно было встретить в договоре. Но сейчас страховые компании и банки учли этот момент и в подавляющем большинстве случаев такая возможность теперь отсутствует и не прописана в договоре или полисе.

Ведь страховка и кредит — это совершенно разные продукты: первый – страховой, второй – банковский. И даже когда второй продукт явно навязан банком – они всё равно не связаны друг с другом. Поэтому, погасив досрочно кредит, у человека остается возможность пользоваться страховкой оставшиеся по договору страхования годы и получить деньги в случае наступления страхового случая.

Но это не всегда. Если страховка покрывает остаток по кредиту — вернуть часть денег по ней можно, досрочно погасив такой кредит!

Можно ли отказаться от страховки доказав, что её навязали?

До сих пор популярная у юристов тема – возможность отказа через суд от страховки доказав, что она навязана банком.

Но сегодня практически нереально в суде доказать, что страховку Вам навязали против Вашей воли. Банки стали умнее и договоры у них теперь грамотные и устойчивые для судебного спора.

Хотя по стране сегодня работает масса кредитных юристов и юридических фирм, которые обещают такую услугу – возврат страховки в любом случае, в том числе как навязанною. В реальности доказать в суде факт навязывания сотрудником банка против Вашей воли страховки сложно. А такой довод, что Вы не увидели условия о страховке подписывая бумаги – суды считают, что это исключительно Ваша невнимательность, небрежность и, стало быть – Ваша проблема.

Так что, задумайтесь, прежде чем доверять юристу, который обещает Вам победу в суде по вопросу признания страховки навязанной и просит предоплату за свою юридическую услугу.

Можно ли не оформлять страхование здоровья при автокредите или ипотеке

Обязательна ли страховка при автокредите или ипотеке — зависит от условий банка, точнее условий кредитного договора. Если Вы заключите договор с наличием такой обязанности – отказавшись от страховки получите неприятный процент.

Это конечно несусветная глупость и хамство со стороны банков – навязывать застраховать клиенту здоровье и жизнь при кредите, обеспеченном залогом имущества. Ну случится что с таким клиентом – банк ведь может забрать машину или квартиру, продать и на вырученные средства погасить долг. А если что случится с предметом залога: машиной или квартирой (авария, пожар) – есть ведь практически обязательная в таких случаях страховка КАСКО или недвижимого имущества.

Но многие банки упорно продолжают навязывать клиентам страхование жизни при автокредите и ипотеке. Связано это с тем, что клиенту просто некуда деваться, и часто он готов на любые условия ради покупки машины или квартиры, так как может сделать это только в кредит.

И это конечно же не справедливо. Ведь по кредитам у нас и так запредельные банковские проценты. А тут еще надо взять три страховки. В этом плане кредитный рынок России ещё не совсем цивилизованный и больше похож на рынки третьих страх с развивающимися экономиками.

Подведем итог

Перед тем как брать кредит изучите условия всех банков. В том числе по вопросу наличия страховок. Просчитайте – выгоднее будет отказаться от страховки или остаться с ней.

И откажитесь от неё при оформлении кредитного договора или позднее в течение 14 дней – если в этом есть Ваша выгода. Ведь банк свою выгоду получит с Вас в любом случае.

Юрист Дмитрий Холодов (Краснодар)

Послушайте адвоката — он рассказывает о том, когда истекает срок долга по кредиту и о нём можно забыть:

В связи с поступающими обращениями граждан по вопросам заключения и расторжения договоров страхования, оформляемых при заключении договоров потребительского кредита (займа), Минфин России полагает необходимым отметить следующее.

При получении потребительского кредита банк может предлагать заемщику заключить следующие договоры страхования:

— договор страхования жизни и (или) здоровья заемщика;

— договор страхования заложенного имущества от рисков утраты и повреждения;

— договор страхования иного страхового интереса заемщика.

Страхование рассматривается банком как один из способов обеспечения возврата денежных средств по кредиту, поскольку при наступлении определенного в договоре страхового случая задолженность заемщика по кредиту погашается за счет страховой выплаты, осуществляемой страховой организацией в пределах определенной в договоре страхования страховой суммы.

Вместе с тем в соответствии с положениями статьи 935 Гражданского кодекса Российской Федерации (далее — ГК РФ) в случаях, когда обязанность страхования не вытекает из закона, а основана на договоре, такое страхование не является обязательным.

Федеральным законом от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» (далее — Федеральный закон № 353-ФЗ), которым регулируются отношения, возникающие в связи с предоставлением потребительского кредита (займа) физическому лицу, соответствующая обязанность не установлена.

В соответствии с пунктом 1 статьи 421 ГК РФ граждане и юридические лица свободны в заключении договора. Понуждение к заключению договора не допускается, за исключением случаев, когда обязанность заключить договор предусмотрена ГК РФ, законом или добровольно принятым обязательством.

При заключении договора потребительского кредита кредитная организация и заемщик могут прийти к соглашению о включении в индивидуальные условия договора потребительского кредита положений о необходимости заключения договора страхования.

В соответствии с частью 18 статьи 5 Федерального закона № 353-ФЗ условия об обязанности заемщика заключить другие договоры либо пользоваться услугами кредитора или третьих лиц за плату в целях заключения договора потребительского кредита (займа) или его исполнения включаются в индивидуальные условия договора потребительского кредита (займа) только при условии, что заемщик выразил в письменной форме свое согласие на заключение такого договора и (или) на оказание такой услуги в заявлении о предоставлении потребительского кредита (займа).

Указанное письменное согласие заемщика подразумевает, что заключение договора страхования осуществляется им на добровольных началах, то есть своей волей и в своем интересе.

Кредитор в заявлении о предоставлении потребительского кредита (займа) обязан указать стоимость предлагаемой за отдельную плату дополнительной услуги и должен обеспечить возможность заемщику согласиться или отказаться от оказания ему за отдельную плату такой дополнительной услуги, в том числе посредством заключения иных договоров, которые заемщик обязан заключить в связи с договором потребительского кредита (займа).

Кредитор обязан предоставить заемщику потребительский кредит (заем) на тех же условиях (сумма, срок возврата потребительского кредита (займа) и процентная ставка) в случае, если заемщик самостоятельно застраховал свою жизнь, здоровье или иной страховой интерес в пользу кредитора у страховщика, соответствующего критериям, установленным кредитором в соответствии с требованиями законодательства Российской Федерации. Если федеральным законом не предусмотрено обязательное заключение заемщиком договора страхования, кредитор обязан предложить заемщику альтернативный вариант потребительского кредита (займа) на сопоставимых (сумма и срок возврата потребительского кредита (займа) условиях потребительского кредита (займа) без обязательного заключения договора страхования.

(Примечание: Федеральным законом от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» предусмотрена обязанность страхования имущества, заложенного по договору об ипотеке. Договор страхования имущества, заложенного по договору об ипотеке, должен быть заключен в пользу залогодержателя (выгодоприобретателя), если иное не оговорено в договоре об ипотеке или в договоре, влекущем возникновение ипотеки в силу закона, либо в закладной)

Предлагаемые кредитной организацией при предоставлении потребительского кредита (займа) к заключению договоры страхования являются добровольными.

Согласно пункту 3 статьи 3 Закона Российской Федерации от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации» (далее — Закон № 4015-1) добровольное страхование осуществляется на основании договора страхования и правил страхования, определяющих общие условия и порядок его осуществления. Правила страхования принимаются и утверждаются страховщиком или объединением страховщиков самостоятельно в соответствии с ГК РФ, Законом № 4015-1 и федеральными законами и содержат положения о субъектах страхования, об объектах страхования, о страховых случаях, о страховых рисках, о порядке определения страховой суммы, страхового тарифа, страховой премии (страховых взносов), о порядке заключения, исполнения и прекращения договоров страхования, о правах и об обязанностях сторон, об определении размера убытков или ущерба, о порядке определения страховой выплаты, о сроке осуществления страховой выплаты, а также исчерпывающий перечень оснований отказа в страховой выплате и иные положения.

Таким образом, заемщик вправе отказаться от заключения договора кредитования и (или) договора страхования, если не согласен с установленными условиями договора, либо самостоятельно выбрать страховую организацию и заключить с ней договор страхования на приемлемых для себя условиях. При этом в случае отказа заемщика от заключения договора страхования (как договора страхования жизни и (или) здоровья заемщика, так и договора страхования заложенного имущества) кредитор обязан предложить заемщику альтернативный вариант потребительского кредита (займа) на сопоставимых (сумма и срок возврата потребительского кредита (займа)) условиях потребительского кредита (займа).

Принимая решение о заключении договора страхования (или о присоединении к коллективному договору страхования заемщиков), необходимо внимательно изучить договор страхования и (или) условия страхования, в том числе обратив особенное внимание на следующее:

— кто является страхователем по договору страхования (заемщик или банк);

— кто является выгодоприобретателем по договору страхования (банк, заемщик (и его наследники, если заключается договор страхования жизни), или и банк и заемщик (и его наследники, если заключается договор страхования жизни));

— какие случаи признаются страховыми;

— какие имеются основания для отказа страховой организации в страховой выплате;

— каков размер и (или) способ определения страховой суммы;

— каков размер и порядок уплаты страховой премии, в том числе подлежит ли она включению в общий размер задолженности по кредиту;

— положения о прекращении и отказе от договора страхования.

Важно, чтобы в договоре страхования заемщик либо его наследники были также указаны в качестве выгодоприобретателей. По такому договору в случае, если размер страховой суммы не зависит от остатка задолженности по кредиту, заемщик или его наследники при наступлении страхового случая будут иметь право на получение части страховой выплаты, оставшейся после удовлетворения требований кредитора. По такому договору заемщик или его наследники также могут получить страховую выплату при наступлении страхового случая, когда кредит погашен заемщиком досрочно.

Если размер страховой суммы зависит от остатка задолженности заемщика по кредиту на дату наступления страхового случая, то за счет страховой выплаты погашается задолженность заемщика перед банком при наступлении страхового случая. После исполнения заемщиком обязательств перед банком и соответствующего исчерпания размера страховой суммы страховая выплата не производится.

Таким образом, заемщику при заключении договора потребительского кредита и договоров страхования, если они предлагаются к заключению кредитором, необходимо внимательно ознакомиться с условиями указанных договоров и понимать их основные положения.

В случае заключения договора страхования на предложенных банком условиях страхователь (заемщик) имеет право отказаться от договора страхования в течение 14 календарных дней со дня его заключения при отсутствии в данном периоде событий, имеющих признаки страхового случая.