Содержание

- Порядок заполнения строки 110 формы 6-НДФЛ

- 6-НДФЛ — отчетность налоговых агентов

- Порядок заполнения строки 110 раздела 2 формы 6-НДФЛ

- Отражение в 6-НДФЛ данных по заработной плате, выданной до конца месяца

- Отражение в 6-НДФЛ выплаты заработной платы в следующем месяце

- Пример заполнения строки 110 отчета 6-НДФЛ

- Заполнение строки 110 в форме 6-НДФЛ — что туда входит?

- Общий порядок внесения данных

- Какую ставить дату в стр. 110 при выплате аванса

- Заполнение стр. 110 при выплате зарплаты досрочно

- Как заполнить стр. 110 в случае отпуска и больничного

- Число удержания налога в особых случаях

- ***

- Какая информация указывается в стр. 100 6-НДФЛ, стр. 110 6-НДФЛ, стр. 120 6-НДФЛ

- Заполнение строки 100 в 6-НДФЛ

- Строка 100 6-НДФЛ: как заполнять

- 6-НДФЛ строка 110: какую дату ставить

- 6 НДФЛ. Срок перечисления налога, строка 120

- Пример заполнения второго раздела: строка 100 6-НДФЛ, стр. 110 6-НДФЛ, стр. 120 6-НДФЛ

- Нормативная база

- Общие правила заполнения строки 110

- Особенности заполнения строки 110

- Что указывать в строке 110, если зарплата выдана заранее

- Заполнение строки 110, если заработок выплачивается в следующем месяце

- Пример заполнения в декларации 6 НДФЛ строки 110

- Способы проверки правильности отражения дат по строке 110

- Нюансы отражения даты в строке 110

- Порядок заполнения строки 100 формы 6-НДФЛ

- Отчетность налогового агента — форма 6-НДФЛ

- Даты для заполнения строки 100 отчета 6-НДФЛ

- Пример данных в строке 100

- Заполнение раздела 1

- Заполнение раздела 2

- Выплата заработной платы

- Выплата отпускных

- Оплата услуг, оказанных по договору гражданско-правового характера.

- Оплата больничных

- Выплата премий

- Порядок заполнения строки 100 формы 6-НДФЛ

- Стр. 100: что туда входит

- Как заполнить стр. 100: начислено или выплата

- Какую ставить дату в стр. 100 при выдаче зарплаты с опозданием

- Нюансы с датами при других видах выплат

- Что делать, если допущена ошибка в стр. 100

- Порядок заполнения строки 120 формы 6-НДФЛ

- Общие правила формирования строк раздела 2

- Алгоритм внесения данных в строки 100, 110, 120, 130, 140

- Что и как ставим в строку 120

- Нюансы заполнения строки 120: зарплата в пятницу, премия к празднику и т.п.

- Пример формирования строки 120

- Итоги

Порядок заполнения строки 110 формы 6-НДФЛ

6-НДФЛ — отчетность налоговых агентов

Порядок заполнения строки 110 раздела 2 формы 6-НДФЛ

Отражение в 6-НДФЛ данных по заработной плате, выданной до конца месяца

Отражение в 6-НДФЛ выплаты заработной платы в следующем месяце

Пример заполнения строки 110 в отчете 6-НДФЛ

Итоги

6-НДФЛ — отчетность налоговых агентов

Для повышения контроля над уплатой налога на доходы физлиц с 2016 года была введена форма 6-НДФЛ. Для сдачи в налоговую инспекцию эта форма квартальная. Штрафы за непредставление этого отчета будут следующие:

|

Нарушение |

Сумма штрафа |

|

Если забыли сдать налоговый расчет 6-НДФЛ |

1000 руб. за каждый календарный месяц начиная со дня, определенного для подачи (п. 1.2 ст. 126 НК РФ) |

|

Сдали отчет в инспекцию с опозданием |

Аналогично |

|

Наличие недостоверных сведений в отчете |

500 руб. за каждый отчет с недостоверными сведениями |

|

Нарушение способа подачи (сдача в бумажном виде вместо электронного) |

200 руб. за каждый неверно предоставленный отчет |

Кроме того, в случае неполучения отчета в течение 10 дней со срока для предоставления контролирующие органы могут заблокировать расчетный счет.

Как видим, данный отчет достаточно важен для проверяющих: именно с его помощью осуществляется дополнительный контроль расчета и уплаты НДФЛ. Поэтому, если после сдачи отчета вы обнаружите какие-либо ошибки (если изменились данные о доходах или налогах, например), необходимо обязательно сдать корректирующий отчет.

Порядок заполнения строки 110 раздела 2 формы 6-НДФЛ

Общее представление о заполнении второго раздела можно получить из этого материала. А здесь мы детально рассмотрим заполнение строки 110 «Дата удержания налога» и связанных с ней полей.

В соответствии с нашим законодательством, удержать НДФЛ необходимо в момент выдачи дохода. Эта функция возложена на налоговых агентов, то есть лиц, рассчитывающих и выплачивающих данный доход. При этом данным агентам запрещено выплачивать налог за налогоплательщика из собственных средств. Есть риск того, что при проверке за это начислят штрафы. Это значит, что дата удержания, а соответственно, и дата перечисления никак не могут наступить ранее выплаты дохода.

Основные доходы и сроки удержания налогов представлены в таблице.

|

Вид полученного дохода |

Дата получения дохода для НДФЛ |

Срок удержания налога |

|

Оплата труда |

Последний день отработанного месяца |

День выдачи дохода на руки |

|

«Увольнительные» выплаты |

Последний рабочий день |

|

|

Выплаты больничных расчетов и отпускных |

В день выплаты |

|

|

Дивиденды |

В день выплаты |

|

|

Списание безнадежного долга |

Дата списания долга |

В день выплаты ближайшего дохода |

|

Командировочные расходы (не подтвержденные документально, сверхнормативные суточные) |

Последний день месяца утверждения авансового отчета |

|

|

Доход в натуральной форме |

В день предоставления данного дохода |

Итак:

- в строке 110 надо будет указать ту дату, которой документально оформлена выплата дохода из кассы либо с расчетного счета;

- сумма самого дохода будет отражена в поле 130;

- в поле 140 будет отражена сумма удержанного налога по каждой дате, отраженной по строке 110.

По строке 120 указываем срок перечисления налога. Он так же регламентирован законодательно.

ВАЖНО! НДФЛ надо перечислять в бюджет не позднее дня, следующего за днем выплаты дохода. Исключением стали отпускные и больничные. С этих выплат налог перечислять необходимо до последнего дня месяца, в котором они имели место (ст. 226 НК РФ).

В строке 120 раздела 2 нужно указать крайнюю дату для перечисления суммы налога. Посмотрим в таблице некоторые самые частые виды дохода со сроками перечисления налога.

|

Дата получения дохода |

Срок уплаты налога в бюджет |

|

Оплата труда |

День, следующий за удержанием налога |

|

Выплаты при увольнении |

|

|

Выплаты больничных и отпускных |

До конца месяца выплаты |

|

Дивиденды |

В ООО — следующий день после выплаты налогооблагаемых доходов. В АО — не позднее последнего числа месяца, следующего:

(в зависимости от того, какая дата наступит раньше) |

|

Списание безнадежного долга |

Не позднее следующего дня после дня, когда удалось удержать налог |

|

Командировочные расходы (не подтвержденные документально, сверхнормативные суточные) |

|

|

Доход в натуральной форме |

ВАЖНО! Даты по строкам 110 и 120 никогда не совпадут: это абсолютно разные по своему смыслу поля отчета. Даже если ваша организация уплачивает налог в бюджет в день удержания этого налога, все равно по графе 120 вы укажете день, прописанный законодателями. Дату вашего реального перечисления средств налоговые инспекторы увидят в карточке расчетов с бюджетом и только потом сравнят с положенными датами, указанными в вашем отчете.

Конечно, при заполнении графы 110 могут возникнуть различные нюансы. Рассмотрим часто возникающие подробнее.

Отражение в 6-НДФЛ данных по заработной плате, выданной до конца месяца

Иногда случаются ситуации, когда работодатель выплачивает доход сотруднику до окончания расчетного периода (отработанного месяца), например, когда срок выплаты заработной платы приходится на выходной. На данный момент в ТК указано, что в этом случае выплатить заработную плату необходимо накануне выходного дня.

Представители ФНС дали неоднозначные разъяснения по отражению подобной ситуации в отчете 6-НДФЛ. Сначала вышло письмо от 24.03.2016 № БС-4-11/5106, в котором рекомендован один порядок заполнения расчета, позднее — письмо от 29.04.2016 № БС-4-11/7893, из которого следует иной.

Рассмотрим оба этих варианта на конкретном примере.

Пример

В ООО «Трикотаж» в связи с предстоящими майскими праздниками выплатили заработную плату швеям и закройщикам 26 апреля. Как заполнить строки в этом случае?

Согласно письму ФНС от 26.03.2016 № БС-4-11/5106, это следует сделать таким образом:

- строка 100: 30.04.2019

- строка 110: 26.04.2019

- строка 120: 29.04.2019

Во втором письме, появившемся 29.04.2016 (№ БС-4-11/7893), позиция меняется, приближаясь к общим принципам исчисления налога на доходы, и заполнение строк отчета будет зависеть от даты выплаты следующего дохода. Предположим, что следующим днем получения дохода стал аванс за май, и выплачен он 15 мая. То есть если следовать рекомендациям апрельского письма, датой удержания налога за апрель станет день выплаты аванса за май:

- строка 100: 30.04.2019

- строка 110: 15.05.2019

- строка 120: 16.05.2019

ВАЖНО! Помните, что сам по себе аванс не является доходом с точки зрения исчисления НДФЛ, и по этой выплате создавать отдельный блок граф 100–120 не следует.

Таким образом, при удержании и перечислении налога в подобной ситуации необходимо руководствоваться более поздними разъяснениями.

Подробнее о письме прочитайте здесь: «Новые разъяснения ФНС об отражении в 6-НДФЛ зарплаты, выданной до конца месяца».

Отражение в 6-НДФЛ выплаты заработной платы в следующем месяце

На практике чаще встречаются ситуации, когда заработная плата за предшествующий месяц выплачивается уже в следующем месяце. Вопросы по заполнению возникают, когда это месяцы разных отчетных периодов. Например, как оформить выплату заработной платы за сентябрь 3 октября?

- строка 100: 30.09.2019

- строка 110: 03.10.2019

- строка 120: 04.10.2019

Причем отразить эту операцию уже следует в отчете за год, то есть в том периоде, когда процедура удержания НДФЛ за сентябрь была завершена.

Пример заполнения строки 110 отчета 6-НДФЛ

Рассмотрим пример заполнения второго раздела отчета за полугодие.

Пример

Данные по начислению зарплаты в ООО «Камыш» такие:

- март — 35 000 руб.;

- апрель — 36 000 руб.;

- май — 35 000 руб.;

- июнь — 38 000 руб.

Зарплата выплачивается работникам 5-го числа каждого месяца. Аванс выдается 24-го числа. В мае был выплачен больничный — 16 мая — на сумму 3 500 руб.. В июне сотруднику были выплачены отпускные — 15 000 руб. — 23 июня. Налоги по последним двум операциям оплачены в тот же день. Как заполнить 2-й раздел 6-НФДЛ в этом случае?

Сразу отметим, что 5 июня — выходной день. Следовательно, заработную плату выплачивают накануне, 3-го числа, а налог перечисляют на первый после выходного рабочий день, то есть 6-го числа. И как уже отмечалось ранее, факт уплаты НДФЛ в день удержания никак не влияет на заполнение строки 120.

Заполнение строки 110 в форме 6-НДФЛ — что туда входит?

Общий порядок внесения данных

Какую ставить дату в стр. 110 при выплате аванса

Заполнение стр. 110 при выплате зарплаты досрочно

Как заполнить стр. 110 в случае отпуска и больничного

Число удержания налога в особых случаях

Общий порядок внесения данных

Изучим порядок заполнения строки 110 формы 6-НДФЛ. Этот вид отчета состоит из двух значимых разделов, строка 110 входит в раздел 2. В данный раздел, в отличие от раздела 1, вносят суммы только за три месяца, то есть не нарастающими годовыми показателями, а лишь по данным одного квартала — того, за который сдается расчет. Причем операция должна быть совершена и закончена в отчетном квартале (письмо ФНС РФ от 24.10.2016 № БС-4-11/20126@). Другими словами, операция должна быть отражена в том квартале, к которому относится самая поздняя из дат, внесенных в строки 100, 110, 120.

Рассмотрим, какую дату ставить в строке 110 6-НДФЛ.

Разберемся в терминах названия строки 110 6-НДФЛ. Прочитав п. 4 ст. 226 НК РФ, понимаем, что налог удерживается непосредственно при выплате дохода. Казалось бы, что стр. 100 и стр. 110 6- НДФЛ идентичны. Однако это совсем не так. С точки зрения НК РФ число, когда доход получен, и число, когда доход выплачен, могут быть разными.

Какую ставить дату в стр. 110 при выплате аванса

Согласно ст. 136 ТК РФ зарплату работодатель перечисляет каждые полмесяца. Устоявшиеся и наиболее часто используемые варианты: аванс в 20-х числах текущего месяца, окончательный расчет — в 10-х числах месяца, следующего за текущим. Даты могут варьироваться, но главное условие, чтобы между выплатами не проходило более 15 дней. Прочитав п. 2 ст. 223 НК РФ, понимаем, что в разрезе выплаты зарплаты датой фактического получения дохода является последний день месяца. Таким образом, аванс, выплаченный в любой день месяца, кроме последнего, не может считаться доходом в целях НДФЛ, поэтому авансов в форме 6-НДФЛ нет. Подтверждение этой точки зрения находим в письме ФНС от 24.03.2016 № БС-4-11/4999.

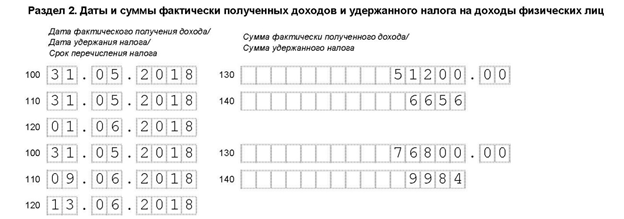

Предположим, аванс выдали в последний день месяца. В этом случае он уже превращается в доход для целей НДФЛ. Значит, в строку 110 6-НДФЛ вписываем число получения сотрудниками денег в кассе либо число поступления денежных средств на карты сотрудников. В нашем примере это последний день месяца.

Пример 1

ООО «Пузырь» начисляет за май 2018 года денежное вознаграждение сотрудникам в размере 128 000 рублей. Сумма НДФЛ — 16 640 рублей. Аванс выплачен 31 мая 2018 года в размере 51 200 рублей. НДФЛ в сумме 6656 рублей перечислен в бюджет 1 июня 2018 года. Остаток выплачен 9 июня 2018 года в размере 76 800 рублей. НДФЛ в сумме 9984 рублей перечислен в бюджет 13 июня 2018 года.

ОБРАТИТЕ ВНИМАНИЕ! 9 июня 2018 года — рабочая суббота, а 13 июня 2018 года — следующий после нее первый рабочий день, согласно п. 7 ст. 6.1 НК РФ.

Заполнение стр. 110 при выплате зарплаты досрочно

Ситуация аналогична ситуации с выплатой аванса. До наступления последнего дня месяца выплаченная зарплата не может считаться доходом в целях НДФЛ. Таким образом, несмотря на то что фактически доход выплачен, в строке 110 необходимо писать дату следующей выплаты дохода в организации. Данная точка зрения находит подтверждение в письме ФНС от 29.04.2016 № БС-4-11/7893.

Пример 2

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

ООО «Пузырь» начисляет за май 2018 года денежное вознаграждение сотрудникам в размере 128 000 рублей. Сумма НДФЛ — 16 640 рублей. Вся зарплата за май выплачена 24 мая 2018 года в размере 128 000 рублей. По итогам июня сотрудникам начислено денежное вознаграждение в размере 94 000 рублей. Сумма НДФЛ за июнь — 12 220 рублей. Аванс за июнь выплачен 21 июня 2018 года в размере 37 600 рублей. НДФЛ за май в сумме 16 640 рублей перечислен в бюджет 22 июня 2018 года. Остаток за июнь выплачен 9 июля 2018 года в размере 56 400 рублей. НДФЛ за июнь в сумме 12 220 рублей перечислен в бюджет 10 июля 2018 года.

ОБРАТИТЕ ВНИМАНИЕ! Следующий блок не попадает в отчетность за полугодие, а отражается в отчетности за 9 месяцев.

Следует учесть, что ответ на вопрос, как заполнить стр. 110 6-НДФЛ и когда перечислить НДФЛ в бюджет при досрочной выплате заработной платы, неоднозначен. Существуют противоположные экспертные мнения на этот счет и противоположные судебные решения. В чем все эксперты сходятся, так это в том, что досрочно заработную плату лучше не выплачивать — это точно позволит избежать ошибок и множественности трактовок.

Как заполнить стр. 110 в случае отпуска и больничного

В ст. 223 НК РФ не поименованы отдельно отпускные выплаты и больничные пособия, поэтому считаем дату фактического получения дохода равной дате выплаты этого дохода. Срок выплаты больничного — ближайший день выплаты в организации после расчета бухгалтерией пособия по предоставленному листку нетрудоспособности. П. 1 ст. 15 закона «Об обязательном социальном страховании» от 29.12.2006 № 255-ФЗ дает на расчет суммы пособия 10 дней. Срок выплаты отпускных, согласно п. 9 ст. 136 ТК РФ, — не менее чем за три дня до отпуска. Таким образом, неважно, за какой период предоставляется отпуск или больничный, заполнение строки 110 6-НДФЛ происходит датой фактической выплаты отпускных или больничных пособий.

Пример 3

ООО «Принцип» начисляет за май 2018 года денежное вознаграждение сотрудникам в размере 128 000 рублей. Сумма НДФЛ — 16 640 рублей. Аванс за май в размере 51 200 рублей выплачен 24 мая 2018 года. Остаток выплачен 9 июня 2018 года в размере 76 800 рублей. НДФЛ за май в сумме 16 640 рублей перечислен в бюджет 13 июня 2018 года. Менеджер Смирнова Н. И. болела в апреле 2018 года и предоставила листок нетрудоспособности 10 мая 2018 года, по которому бухгалтер сделал расчет пособия в сумме 6500 рублей. Выплата пособия произведена вместе с выплатой аванса 24 мая. Редактор Елагин Г. И. с 1 июня 2018 года идет в ежегодный оплачиваемый отпуск. Отпускные выплаты составляют 16 800 рублей. Выплата отпускных произведена 28 мая 2018 года. НДФЛ за больничный и отпускные общей суммой 3029 рублей перечислены в бюджет 28 мая 2018 года.

Число удержания налога в особых случаях

Иногда встречаются случаи, когда физические лица получают доход в натуральной форме или подарки сверх установленного законодательством лимита. Доходом может быть и списание безнадежного долга, и зачет встречных однородных требований. Также к доходам можно отнести материальную выгоду от экономии на процентах и сверхлимитные командировочные расходы или неподтвержденные расходы по денежным средствам, выданным под авансовый отчет.

Обобщая, скажем, что это случаи, когда доход носит неденежный характер. Или же случаи, когда при выплате денежных средств эти средства еще не являлись доходом и оснований для удержания НДФЛ не было.

В 6-НДФЛ строка 110 — дата удержания налога — заполняется в указанных случаях ближайшей датой выплаты дохода.

Следует обратить внимание, что зачастую НДФЛ по таким доходам налоговый агент удержать не может, так как не производит никаких денежных выплат в пользу физического лица, получившего доход. Тогда в раздел 2 такой доход не попадает, а отражается лишь в разделе 1 в строке 080.

***

Доходы, получаемые физическими лицами от организации, могут носить разнообразный характер и иметь множество нюансов в учете. Самое важное для бухгалтера — правильно, в соответствии с законодательством определить и различить между собой дату фактического получения дохода и дату фактической выплаты дохода. Тогда затруднений в заполнении строк расчета 6-НДФЛ не возникнет.

Сведения о доходах физлиц, с которых удерживается НДФЛ, передаются в ИФНС ежеквартально организациями и индивидуальными предпринимателями, их выплачивающими. Форма 6-НДФЛ утверждена приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450. Напомним, что сейчас утверждена новая форма, как заполнить ее по итогам 2017 года, вы можете прочитать .

Если фирма, или ИП не имеет наемных работников и не выплачивает доходы и вознаграждения, то они не несут обязательства сдачи нулевого расчета.

В документ вносится сводная информация:

- о размере доходов и вычетах, предоставленных налогоплательщикам,

- об удержании налога на доходы физических лиц.

Какая информация указывается в стр. 100 6-НДФЛ, стр. 110 6-НДФЛ, стр. 120 6-НДФЛ

Форма состоит из титульной страницы и двух разделов. В разделе № 1 декларации указываются общие суммы доходов нарастанием с начала года и суммы налога по каждой используемой ставке. В разделе № 2 отражаются сведения о доходах и НДФЛ только за 3 последних месяца отчетного года.

Строка 100 6-НДФЛ, строка 110 6-НДФЛ, строка 120 в 6-НДФЛ заполняются в разделе № 2 в разбивке по датам фактического получения дохода, срокам удержания и перечисления налога.

Заполнение строки 100 в 6-НДФЛ

Строка 100 6-НДФЛ показывает день, когда физические лица получили доходы и вознаграждения от индивидуального предпринимателя или организации, определяемый согласно положениям ст. 223 НК РФ.

Строка 100 6-НДФЛ: как заполнять

Даты фактического получения дохода, которые указываются в строке 110 по видам выплат, в частности, следующие:

- Заработная плата, премиальные и дополнительные вознаграждения сотрудникам –последний день месяца, за который производилось начисление.

- Отпускные, матпомощь и больничные пособия – день их выплаты.

- Расчет уволившемуся сотруднику – последний день работы, за который начислен доход.

- Доходы в натуральном виде – день его передачи физлицу.

- Материальная выгода от экономии на процентах – последний день каждого месяца, в течение срока действия договора займа.

- Суточные свыше установленного лимита – последний день месяца утверждения авансового отчета.

6-НДФЛ строка 110: какую дату ставить

Строка 110 6-НДФЛ указывает на день, когда был удержан подоходный налог. Согласно пункту 4 статьи 226 НК РФ, НДФЛ удерживается налоговым агентом в день выплаты дохода, но с учетом некоторых нюансов.

В строке 110 указывают даты в зависимости от формы дохода:

- Заработная плата, отпускные, больничные, матпомощь, окончательный расчет при увольнении – день их выплаты работнику.

- Доход в натуральном виде, сверхлимитные суточные и материальная выгода – день фактического перечисления денежного дохода, из которого удержан налог.

6 НДФЛ. Срок перечисления налога, строка 120

Строка 120 в 6-НДФЛ показывает, не позднее какой даты сумма налога должна быть уплачена в государственный бюджет согласно п. 6 ст. 226 НК РФ:

- Исчисленный и удержанный налог с больничных пособий и отпускных налоговые агенты должны перечислять не позже последнего дня месяца, в котором они выплачены работнику.

- Налог с заработной платы и иных доходов должен быть уплачен в бюджет не позднее дня, следующего за днем их выплаты.

Если срок уплаты НДФЛ совпадает с нерабочим праздничным или выходным днем, в строке 120 указывается ближайшая следующая рабочая дата.

Пример заполнения второго раздела: строка 100 6-НДФЛ, стр. 110 6-НДФЛ, стр. 120 6-НДФЛ

Рассмотрим, как заполняются строки на примере данных ООО «Успех». В первом квартале 2018 года доход был выплачен десяти сотрудникам: зарплата за декабрь 2017 г. – 350 000 руб. и годовая премия – 200 000 руб., зарплата за январь – 345 000 руб., за февраль – 330 000 руб. Кроме того, вместе с зарплатой 09.02.18 г. был выплачен больничный (4500 руб.), а 15.03.18 г. выплачены отпускные (15 000 руб.). Ни один из сотрудников не имеет права на налоговые вычеты. Заработная плата выплачивается 10 числа каждого месяца.

В феврале 10 число – суббота, а в марте 10 число совпадает с праздничными днями, поэтому зарплата в этих месяцах выплачена раньше: 9 и 7 числа. Срок уплаты НДФЛ, совпадающий с выходными, переносится на ближайший рабочий день: в феврале на 12.02.18 г., в марте на 12.03.18 г. и на 02.04.18 г.

В очередном 2019 году декларацию по НДФЛ формируют и сдают в фискальные органы ежеквартально. Несмотря на это, вопросы по заполнению второй части отчета остаются по-прежнему. Теория оформления понятна, но в практике встречаются ситуации, которые вызывают затруднение при отражении сведений. Рассмотрим в обзоре, как правильно отразить дату удержанного подоходного налога по строке 110 в декларации 6 НДФЛ.

Нормативная база

Согласно общим правилам формирования декларации, по строке 110 указывают число, когда подоходный налог удержали с выплаченной прибыли.

Подробное заполнение строки разъяснено в следующих регламентах:

- БС 4-11-3058от 25 февраля 2016;

- статья 226 пункт 4 НК.

Дата удержания налога в прямой зависимости от вида выплаченной прибыли. Подоходный налог удерживают только в момент перечисления (выплаты, передачи) вознаграждения. Причем это не зависит, в денежной или натуральной форме его получили.

Даты по графам 100 и 110 чаще одинаковые. И ошибки не будет, если они не совпадут.

Общие правила заполнения строки 110

Налоговые агенты удерживают НДФЛ в момент выплаты вознаграждений. Субъекты хозяйствования не вправе выплачивать подоходный налог из собственных источников.

Если такой факт обнаружат налоговики при проверке, к организации применят штрафные санкции. День, когда НДФЛ удержали и передали в казну не раньше, чем перечисленные вознаграждения.

- В строке 110 6 НДФЛ указывают число, когда выплату прибыли произвели по ведомости. Не имеет значения, выплачивалась ли из кассы юр лица или прибыль переведена через банк;

- суммарное выражение отражают в строке 130;

- в поле 140 указывают сумму НДФЛ, которую удержали к каждому числу, отраженному в поле 110 формы 6;

- в поле 120 указывают срок передачи подоходного налога в казну.

В таблице отражен порядок удержания подоходного налога с доходов.

Важно! Числа в 6 НДФЛ, отраженные в строках 110 и 120 не совпадают! Эти поля несут разную смысловую нагрузку. Даже если подоходный налог удержан и перечислен в казну одновременно с выплатой вознаграждения, в поле 120 ставят дату, регламентированную законодательно. При проверке отчета, налоговики увидят и сравнят даты с карточкой расчетов.

Особенности заполнения строки 110

Работодатель перечисляет заработную плату раньше положенного срока, например, если день выплаты приходится на выходной (праздничный) день. Это не противоречит трудовому кодексу.

При заполнении декларации помните, что формирование первой части выполняется нарастающим итогом с начала года. Сведения во второй части формируют только за отчетный квартал. Блок полей 100-140 заполняют для каждой даты перечисления дохода.

Группируют информацию по строкам 100-140 только в том случае, когда идет совпадение по трем датам:

- 100 – дата получения дохода физ. лицами;

- 110 – день удержания НДФЛ;

- 120 – срок перечисления подоходного налога, установленный законодательно.

При несовпадении хотя бы одной даты для дохода формируют отдельный блок строк 100-140.

Что указывать в строке 110, если зарплата выдана заранее

Выплата прибыли досрочно с одновременным удержанием подоходного налога часто вызывает затруднения при заполнении строки 110, если это касается отражения вознаграждения за декабрь.

Одни работодатели выплачивают заработок перед праздником, другие вместе с годовой премией. Рассмотрим, как отразить в отчете зарплату, выданную заранее.

В этом случае в первой части годовой декларации укажите:

- 20 – начисленное вознаграждение за декабрь;

- 40 – исчисленный налог с декабрьской выплаты;

- 70–удержанные суммы подоходного налога с заработной платы за декабрь. Дата удержания – 31.12.2018 г.

Подоходный налог в казну передан 09.01.2019 г., в раздел 2 годового отчета вознаграждение не попадает. Операция завершится только в январе. Заработок начисляют 31.12.

Выплаты, которые произведены раньше, признаются авансовыми. Отражать аванс можно только в последний день месяца, вместе с заработной платой. Это число и будет днем полученного дохода. Одновременно производится удержание подоходного налога, а перечисление – в первый будний день после праздников.

Порядок заполнения 6 НДФЛ за январь – март 2019 года следующий:

- 100 и 110 – 31 декабря;

- 120 – 09 января;

- 130 и 140 – сумму декабрьской зарплаты и удержанного подоходного налога.

Этой позиции придерживаются фискальные органы (письмо БС 4-11-24063 от 15 декабря 2016 года).

Пример

Организация перечислила доходы за декабрь 29.12.2018 в сумме 180,00 тыс. руб. с одновременным исчислением и удержанием НДФЛ в сумме 23,400 руб. После праздников 9.01.2019 подоходный налог перечисляют в казну.

Так как месяц еще не завершен, выплата приравнивается к авансовой. Это означает, что начислять и удерживать НДФЛ работодатель не должен.

Доходом такие выплаты будут признаны только 31 числа и руководствуются статьями:

- НК ст. 223 пункт 2;

- ФНС БС 3-11-2169.

В первом разделе годового отчета отражают:

- 20 – 180,00;

- 40 и 70 – 23,400.

Сведения во второй раздел попадут только в квартальный отчет за 2019 год. Такой регламент установлен в письме ФНС БС 4-11-20126.

Перечисленную прибыль и удержанный подоходный налог отражают в том периоде формирования декларации, на который приходится срок передачи НДФЛ в казну – в периоде завершения операции.

Заполним вторую часть отчета за 1 квартал 2019 года для декабрьской декларации:

- 100 и 110 – 31 декабря 2018г. (день перечисления прибыли и удержания подоходного налога);

- 120 – 09 января 2019г. – дата фактического перечисления налога;

- 130 – 180,00 тыс. руб.;

- 140 – 24,400 тыс. руб.

Заполнение строки 110, если заработок выплачивается в следующем месяце

Классическая ситуация для организации – заработок начисляют в одном месяце, перечисляют на счета физических лиц в другом, согласно сроку, установленному внутренними локальными документами. Возникают вопросы, как заполнить строку 110, если выплаты попадают на другой отчетный период.

Рассмотрим заполнение строки 110, если доходы за сентябрь переведены 10.10.2019 г.

В этом случае придерживаются разъяснений налоговиков в письмах БС 4-11-3058 и БС 4-11-4538. Отражать операции следует только в завершающем периоде.

Эти суммы войдут во вторую часть годовой декларации 6 НДФЛ:

- 100 – 30.09.2019;

- 110 – 10.10.2019;

- 120 – 11.10.2019.

Пример заполнения в декларации 6 НДФЛ строки 110

Рассмотрим практическое оформление второй части отчета за 2 квартал.

Фирма 1 составила аналитическую таблицу операций за второй квартал в хронологическом порядке:

| Дата | Вид дохода | Сумма, руб. |

| 31.03.2016 | Начислен заработок за март | 35 000 |

| 05.04.2016 | Выплачен заработок за март | 35 000 |

| 06.04.2016 | Перечислен налог с заработка | 4 550 |

| 24.04.2016 | Выплачен аванс за апрель | 10 000 |

| 30.04.2016 | Начислен заработок за апрель | 36 000 |

| 05.05.2016 | Выплачен заработок за апрель | 26 000 |

| 06.05.2015 | Перечислен налог с заработка | 4 680 |

| 16.05.2016 | Выплачен больничный | 3 500 |

| 16.05.2016 | Перечислен НДФЛ с больничного | 455 |

| 24.05.2016 | Выплачен аванс | 10 000 |

| 31.05.2016 | Начислен заработок за май | 35 000 |

| 31.05.2016 | Начислен больничный | 3 500 |

| 03.06.2016 | Выплачен заработок за май | 25 000 |

| 06.06.2016 | Перечислен налог с заработка | 4 550 |

| 23.06.2016 | Выплачены отпускные | 15 000 |

| 23.06.2016 | Перечислен налог с отпускных | 1 950 |

| 24.06.2016 | Выплачен аванс за июнь | 10 000 |

| 30.06.2016 | Начислен заработок за июнь | 38 000 |

Работники получили зарплату за апрель досрочно. НДФЛ перечислен в первый, следующий за выходным, будний день – 06.05.

Заполнение второй части отчета за полугодие следующее:

Способы проверки правильности отражения дат по строке 110

При формировании отчета придерживаются следующего правила: даты в ячейках 100-120 идут по возрастанию. Графа 110 больше либо равна дате, указанной по строке 100, но меньше, чем дата в поле 120. Эта норма регламентирована в письме БС 4-11-3852.

При обнаружении ошибки в строке 110, это расценивается фискальными органами как представление недостоверного отчета, за что организация будет наказана в сумме 500 рублей за каждый лист, представленный с ошибкой. Кроме того, это вызывает дополнительную проверку контрагента.

Нюансы отражения даты в строке 110

День, указанный в строке 110, совпадает с датой исполнения платежного поручения. В случае если средств на счете недостаточно, или оплата произведена через казначейство, исполнение платежного поручения проводится позже. Укажите в графе 110 не день, а дату исполнения, когда ведомость передана для оплаты.

Формирование показателей по строке 110 не вызовет затруднений, если предварительно составить аналитический регистр в хронологическом порядке и проанализировать новости законодательства в отношении заполнения декларации 6 НДФЛ. Это упростит составление сведений и время формирования отчета.

Порядок заполнения строки 100 формы 6-НДФЛ

Отчетность налогового агента — форма 6-НДФЛ

Даты для заполнения строки 100 отчета 6-НДФЛ

Пример данных в строке 100

Итоги

Отчетность налогового агента — форма 6-НДФЛ

Отчет 6-НДФЛ должны представлять все юрлица и ИП, имеющие наемных работников либо выплачивающие деньги по договорам ГПХ (например, при аренде помещений у физлица).

О том, что является объектом НДФЛ, подробнее узнайте из статьи «Объект налогообложения НДФЛ в 2018-2019 годах».

Формат работы с этим отчетом утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Скачать бланк можно .

В данном отчете указываются общие данные о начисленной в компании зарплате, имеющихся у работников вычетах, а также суммы по налогу на доходы в целом по предприятию нарастающим итогом за определенный период.

В самом отчете необходимо заполнить следующие разделы:

- Титульный лист. Здесь указываются реквизиты налогового агента (ИНН, КПП, наименование), период, за который представляется отчет (необходимые коды указаны в приложении к расчету), ОКТМО.

ОКТМО — одно из важных полей на титульном листе. Организация приводит код территории местонахождения. Если у фирмы есть филиалы, необходимо заполнить отчеты по каждому из них отдельно и сдать в инспекции по месту их нахождения.

ИП указывают ОКТМО по месту проживания, за исключением применяющих ЕНВД или находящихся на патенте. Они указывают ОКТМО по месту деятельности. Это прописано в порядке заполнения 6-НДФЛ (п. 1.10).

- Раздел 1. Здесь необходимо разделить все доходы по ставкам (13, 35%, например) и заполнить несколько блоков по каждой ставке в отдельности, то есть указать сумму начислений, исчисленного налога по каждой ставке (нарастающими данными) и в конце подвести итог, указав количество работников с доходами, а также общие данные по налогу.

- Раздел 2. Предназначен для детализации доходов и налога по срокам.

В действующем порядке заполнения 6-НДФЛ больше уделяется внимание общей картине, поясняется, какие данные в целом должны отражаться в отчете, но, к сожалению, не уточняются детали. В связи с этим у специалистов, отвечающих за сдачу данного отчета, сразу возник ряд вопросов по его заполнению. Например, по строке 100, на которой мы остановимся подробнее.

Даты для заполнения строки 100 отчета 6-НДФЛ

Строка 100 в расчете 6-НДФЛ необходима для внесения даты фактического начисления дохода работнику либо прочему физлицу.

Законодатели документально не прописали точные правила, какую именно дату приводить, поэтому при заполнении данной строки мы будем опираться на письмо ФНС от 13.11.2015 № БС-4-11/19829, в котором указано, что ориентироваться необходимо на ст. 223 НК РФ.

Следовательно, при заполнении строки 100 нельзя указывать дату фактической передачи средств работнику (день зарплаты). По требованиям НК РФ надо поставить ту дату, которая является датой получения дохода для исчисления налога.

Если говорить о наиболее часто встречающихся доходах, то в строке 100 будут указаны:

- при выдаче зарплаты — последний календарный день месяца;

- при увольнении сотрудника — его последний день в компании;

- при компенсации расходов на командировку (речь о расходах, которые не подтверждены документально, либо о суточных, превышающих установленный необлагаемый размер) — последний день месяца утверждения отчета командированного (авансового отчета).

Пример данных в строке 100

Рассмотрим порядок заполнения строки 100 расчета 6-НДФЛ на примере.

Пример

ООО «Арфа» выплачивает заработную плату 2 раза в месяц: 30-го числа каждого месяца — аванс и 12-го — заработок за предыдущий месяц. Бухгалтер удерживает налоги при выплате дохода и перечисляет их в бюджет днем позднее.

Данные за 1-й квартал были такими:

Начисления по мартовской заработной плате будут 31.03.2019 в размере 100 000 руб. Выплата зарплаты и, соответственно, уплата налога будут в апреле.

ВАЖНО! Согласно разъяснениям ФНС России (например, письмо от 25.02.2016 № БС-4-11/3058@) выплаченную в январе заработную плату за последний месяц прошлого года следует отразить в отчете за 1 квартал текущего года, так как удержание НДФЛ приходится на его 1-й месяц.

Также стоит отметить, что порядок отражения в расчете переходящей зарплаты (например, начисленной за март, а выданной в апреле) четко не прописан. Согласно разъяснениям ФНС России в письме от 15.03.2016 № БС-4-11/4222 данные по мартовским начислениям должны быть отражены в разделе 1 в отчете за 1-й квартал, а в разделе 2 — уже в отчете за полугодие (с датой начисления дохода 31.03 и удержанием налога в апреле).

Таким образом, исходя из условий примера, строка 100 в расчете за 1-й квартал будет заполнена так:

Строка 100: 31.12.2018.

Строка 110: 11.01.2019.

Строка 120: 14.01.2019.

Строка 130: 100 000.

Строка 140: 13 000.

Строка 100: 31.01.2019.

Строка 110: 11.02.2019.

Строка 120: 12.02.2019.

Строка 130: 106 000.

Строка 140: 13 780.

Строка 100: 04.02.2019.

Строка 110: 04.02.2019.

Строка 120: 05.02.2019.

Строка 130: 10 000.

Строка 140: 1 300.

Налоговая служба подготовила краткий обзор нарушений в части заполнения и представления расчета (письмо от 01.11.2017 № ГД-4-11/22216@).

Заполнение раздела 1

Напомним, что в разд. 1 расчета указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. При заполнении данного раздела налоговые агенты допускают следующие ошибки:

1) заполнение раздела 1 не нарастающим итогом. Это прямо противоречит п. 3.1 Порядка;

2) включение в строку 020 «Сумма начисленного дохода» доходов, не облагаемых НДФЛ. В соответствии с п. 3.3 Порядка по данной строке следует отражать обобщенную по всем физическим лицам сумму начисленного дохода нарастающим итогом с начала налогового периода. При этом доходы, не подлежащие обложению НДФЛ в соответствии со ст. 217 НК РФ, в расчете не отражаются (Письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@);

3) отражение в строке 070 «Сумма удержанного налога» сумм налога, которые будут удержаны только в следующем отчетном периоде. Такая ошибка, как правило, допускается при указании НДФЛ с сумм заработной платы, которая начислена в одном отчетном периоде, а выплачена в другом (например, при выплате в апреле заработной платы за март). С учетом того, что налог удерживается из заработной платы при непосредственной ее выплате, относительно приведенного примера сумма налога должна указываться в отчете за полугодие, а не в отчете за I квартал;

4) указание в строке 080 «Сумма налога, не удержанная налоговым агентом» налога, обязанность по удержанию и перечислению которого еще не наступила. В соответствии с п. 3.3 Порядка в строке 080 расчета указывается общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода в случаях, когда у налогового агента нет возможности удержать исчисленную сумму налога.

По разъяснениям, приведенным ФНС в Письме № БС-4-11/13984@ (вопрос 5), по данной строке отражается общая сумма налога, не удержанная налоговым агентом с полученных физическими лицами доходов в натуральной форме и в виде материальной выгоды при отсутствии выплаты иных доходов в денежной форме.

Таким образом, в случае отражения по строке 080 суммы налога, удержанной в следующем отчетном периоде (периоде представления), налоговому агенту следует представить уточненный расчет за соответствующий период;

5) отражение в строке 080 разницы между начисленным и удержанным налогом. Такое заполнение указанной строки является ошибочным и будет признано налоговыми органами как нарушение порядка заполнения расчета и несоблюдение разъяснений ФНС.

Заполнение раздела 2

Согласно п. 4.1 Порядка в разд. 2 расчета указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

ФНС неоднократно разъясняла, что в разд. 2 расчета отражаются только те операции, которые произведены за последние три месяца отчетного периода (письма от 21.07.2017 № БС-4-11/14329@, от 16.01.2017 № БС-4-11/499, от 22.05.2017 № БС-4-11/9569). К примеру, при заполнении расчета за 2017 год в его разд. 2 отражаются операции, произведенные за октябрь, ноябрь и декабрь 2017 года.

Несмотря на это, некоторые налоговые агенты продолжают заполнять разд. 2 расчета нарастающим итогом с начала года, что является грубейшим нарушением.

В соответствии с п. 4.2 Порядка при заполнении разд. 2 расчета блоки из строк 100 – 140 заполняются отдельно по каждому сроку перечисления налога, в том числе в случаях, когда различные виды доходов имеют одну дату их фактического получения, но разные сроки перечисления налога. На это указывается в письмах ФНС РФ от 18.03.2016 № БС-4-11/4538@, от 11.05.2016 № БС-4-11/8312. К примеру, 31.05.2017 выплачена заработная плата за май и отпускные за июнь. Несмотря на то, что датой фактического получения указанных доходов на основании ст. 223 НК РФ признается один день – 31.05.2017, данные по ним включаются в разд. 2 расчета отдельными блоками в связи с тем, что сроки перечисления налога по этим доходам разные:

– по отпускным срок перечисления налога выпадает на 31.05.2017;

– по заработной плате – на 01.06.2017.

ФНС в Письме № ГД-4-11/22216@ (п. 19) также отмечает, что невыделение в отдельные группы межрасчетных выплат(заработной платы, опускных, больничных и т. д.) является нарушением порядка заполнения расчета.

При заполнении строк 100 – 140 по различным видам доходов наиболее распространенными ошибками являются неверное указание даты фактического получения дохода (строка 100), даты удержания налога (строка 110) и срока перечисления налога (строка 120). Далее рассмотрим, как правильно заполнить такие строки.

Выплата заработной платы

В соответствии с п. 2 ст. 223 НК РФ при получении дохода в виде оплаты труда датой фактического получения такого дохода признается последний день месяца, за который был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения дохода в виде оплаты труда считается последний день работы, за который был начислен доход.

Согласно общим правилам, установленным п. 4 ст. 226 НК РФ, налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Данные правила распространяются на все виды выплат, за исключением доходов, полученных в натуральной форме и в виде материальной выгоды, в отношении которых установлены особенности удержания налога.

На основании п. 6 ст. 226 НК РФ с доходов в виде оплаты труда налоговые агенты обязаны перечислять суммы исчисленного и удержанного НДФЛ не позднее дня, следующего за днем выплаты таких сумм.

При указании в разд. 2 расчета срока перечисления налога необходимо учитывать правила переноса сроков, определенных п. 7 ст. 6.1 НК РФ: в случаях, когда последний день срока приходится на день, признаваемый в соответствии с законодательством РФ выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

Заработную плату за ноябрь 2017 года в сумме 100 000 руб. выплатили 30.11.2017. Сумма НДФЛ составила 13 000 руб.

В разд. 2 расчета за 2017 год данные операции отразятся следующим образом:

– по строке 100 указывается 30.11.2017;

– по строке 110 – 30.11.2017;

– по строке 120 – 01.12.2017;

– по строке 130 – 100 000;

– по строке 140 – 13 000.

Датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом) независимо от того, выпадает указанная дата на выходной или нерабочий праздничный день (письмо ФНС РФ от 16.05.2016 № БС-3-11/2169@).

Далее отметим особенности заполнения разд. 2 расчета в случае, когда заработная плата начислена в одном отчетном периоде, а выплачена в другом.

Начисленные доходы, а также исчисленный с них налог включаются в расчет за соответствующий отчетный период, если дата их фактического получения приходится на данный период. Сумма удержанных и перечисленных налогов включается в расчет только в том случае, если срок их удержания и перечисления также не выходит за рамки отчетного периода (письма ФНС РФ от 16.05.2016 № БС-3-11/2169@, от 12.02.2016 № БС-3-11/553@).

К примеру, заработная плата за июнь 2017 года выплачена 03.07.2017. В этом случае в разд. 2 расчета:

а) за полугодие 2017 года по строке 130 отражается сумма начисленной заработной платы с указанием по строке 100 даты 30.06.2017;

б) за девять месяцев 2017 года указывается:

– по строке 110 – 03.07.2017;

– по строке 120 – 04.07.2017;

– по строке 140 – сумма удержанного налога.

В аналогичном порядке отражаются операции, начавшиеся в одном календарном году, а завершенные в другом календарном году.

Не стоит путать дату фактического перечисления налога и последний срок его перечисления. Поэтому, даже если вы перечислили налог в бюджет раньше срока, в строке 120 разд. 2 расчета необходимо указать именно дату, не позднее которой должна быть перечислена сумма налога (письмо ФНС РФ от 20.01.2016 № БС-4-11/546@).

Выплата отпускных

В соответствии с пп. 1 п. 1 ст. 223 НК РФ дата фактического получения дохода в виде оплаты отпуска определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Согласно п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

При выплате налогоплательщику доходов в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты (п. 6 ст. 226 НК РФ).

Работник учреждения идет в отпуск с 01.06.2017. Сумма оплаты отпуска за июнь 2017 года (7 000 руб.) работнику выплачена 25.05.2017. Сумма НДФЛ, исчисленная с отпускных, составила 910 руб.

В разд. 2 расчета за полугодие 2017 года данная операция отразится следующим образом:

– по строке 100 указывается 25.05.2017;

– по строке 110 – 25.05.2017;

– по строке 120 – 31.05.2017;

– по строке 130 – 7 000;

– по строке 140 – 910.

Порядок отражения в разд. 2 расчета операций по оплате отпуска с последующим увольнением разъясняется в Письме ФНС РФ от 11.05.2016 № БС-3-11/2094@. Допустим, что оплата отпуска произведена 15.03.2017. В этом случае в разд. 2 расчета за I квартал 2017 года такая операция отразится следующим образом:

– по строке 100 указывается 15.03.2017;

– по строке 110 – 15.03.2017;

– по строке 120 – 31.03.2017;

– по строкам 130, 140 – соответствующие суммовые показатели.

Оплата услуг, оказанных по договору гражданско-правового характера.

Датой фактического получения дохода в виде вознаграждения за оказание услуг по договору гражданско-правового характера считается день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (пп. 1 п. 1 ст. 223 НК РФ).

Удержать начисленную сумму налога с указанных доходов налоговые агенты обязаны при их фактической выплате (п. 4 ст. 226 НК РФ). Перечислить суммы исчисленного и удержанного налога с указанных доходов налоговым агентам необходимо не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Стоит отметить, что в случае, когда акт выполненных работ (оказанных услуг) подписан в одном месяце, а вознаграждение выплачено в другом месяце, расчет заполняется по факту выплаты такого вознаграждения (Письмо ФНС РФ № БС-4-11/14329@).

С физическим лицом 05.02.2017 заключен договор гражданско-правового характера на выполнение строительных работ. Акт сдачи-приемки работ (услуг) по договору гражданско-правового характера подписан в марте 2017 года, а вознаграждение в сумме 20 000 руб. физическому лицу за оказание услуг по данному договору выплачено в апреле 2017 года (06.04.2017). Сумма исчисленного НДФЛ составила 2 600 руб.

Данная операция подлежит отражению в разд. 1 и 2 расчета за полугодие 2017 года. При этом в разд. 2 необходимо указать:

– по строке 100 – 06.04.2017;

– по строке 110 – 06.04.2017;

– по строке 120 – 07.04.2017;

– по строке 130 – 20 000;

– по строке 140 – 2 600.

Оплата больничных

Датой фактического получения дохода в виде пособий по временной нетрудоспособности считается день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (пп. 1 п. 1 ст. 223 НК РФ).

Удержать налог с пособий налоговые агенты обязаны при их фактической выплате (п. 4 ст. 226 НК РФ). При этом перечисление исчисленного и удержанного налога при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) налоговые агенты обязаны произвести не позднее последнего числа месяца, в котором осуществлялись такие выплаты (п. 6 ст. 226 НК РФ).

Работник находился на больничном с 5 по 9 июня 2017 года. Пособие выплачено 15 июня 2017 года после представления листка временной нетрудоспособности.

В разд. 2 расчета 6-НДФЛ данные операции отразятся следующим образом:

– по строке 100 – 15.06.2017;

– по строке 110 – 15.06.2017;

– по строке 120 – 30.06.2017;

– по строкам 130, 140 – соответствующие суммовые показатели.

Стоит отметить, что отражение операций по оплате больничных в расчете отражается по факту выплаты пособий. В случае, если доход в виде пособия по временной нетрудоспособности начислен в одном отчетном периоде, а выплачен в другом, такой доход, а также исчисленный с него налог отражаются в разд. 1 и 2 расчета в том периоде, в котором произведена выплата пособия (Письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@). Пособие по временной нетрудоспособности, начисленное работнику за июнь 2017 года, перечислено 5 июля 2017 года.

Данная операция подлежит отражению в разд. 1, 2 расчета за девять месяцев 2017 года. При этом при заполнении разд. 2 расчета операция по выплате в июле пособия отражается следующим образом:

– по строке 100 – 05.07.2017;

– по строке 110 – 05.07.2017;

– по строке 120 – 31.07.2017;

– по строкам 130, 140 – соответствующие суммовые показатели.

Поскольку пособие фактически перечислено в июле, основания для отражения данной операции в строках 020 и 040 разд. 1 расчета за полугодие 2017 года отсутствуют. Наличие значений в указанных строках будет считаться ошибкой (п. 9 Письма № ГД-4-11/22216@).

Выплата премий

В целях отражения в расчете сумм премий необходимо правильно определить дату фактической ее выплаты. Вот что на этот счет разъясняет ФНС:

1. Датой фактического получения дохода в виде премий, являющихся составной частью оплаты труда и выплачиваемых в соответствии с трудовым договором и принятой в организации системой оплаты труда на основании положений ТК РФ, признается последний день месяца, за который налогоплательщику был начислен указанный доход в соответствии с трудовым договором (контрактом). К таким выплатам относятся премии за производственные результаты, выплачиваемые по итогам месяца (письма ФНС РФ от 14.09.2017 № БС-4-11/18391, от 09.08.2017 № ГД-4-11/15678@).

Доход в виде премии за производственные результаты за февраль 2017 года на основании приказа от 31.03.2017 работнику выплачен 28.04.2017, следовательно, датой фактического получения данного дохода признается 28.02.2017. Эта операция отражается в расчете за I квартал 2017 года по строкам 020, 040, 060. По строке 070 данная операция приводится в расчете за полугодие 2017 года.

При этом в разделе 2 расчета за полугодие 2017 года указывается:

– по строке 100 – 28.02.2017;

– по строке 110 – 28.04.2017;

– по строке 120 – 02.05.2017 (с учетом положений п. 7 ст. 6.1 НК РФ);

– по строкам 130, 140 – соответствующие суммовые показатели.

2. В случае начисления и выплаты сотрудникам организации премий (годовых, единовременных), являющихся составной частью оплаты труда, например, премии по итогам работы за 2016 год, приказ о выплате которой датирован 15 июня 2017 года, дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (Письмо ФНС РФ от 06.10.2017 № ГД-4-11/20217@).

3. Дата фактического получения дохода в виде иных премий, не относящихся в соответствии с ТК РФ к оплате труда, определяется как день выплаты указанного дохода налогоплательщику, в том числе перечисления на счет налогоплательщика в банке (Письмо ФНС РФ от 11.04.2017 № БС-4-11/6836@). Речь идет о премиях, выплачиваемых к юбилею, праздничным датам.

* * *

Для того чтобы избежать ошибок при заполнении расчета, налоговым агентам необходимо учитывать не только положения НК РФ и Порядка, но и разъяснения ФНС, доведенные в письмах указанного ведомства. В данном материале отмечены некоторые ошибки, допускаемые в разд. 1 и 2 расчета чаще других. Кроме того, рассмотрены правила и особенности определения даты фактического получения дохода и срока перечисления налога в отношении наиболее распространенных видов доходов: заработная плата, отпускные, премии, больничные и т. д.

Напомним, что правильность заполнения расчета можно проверить с помощью контрольных соотношений, направленных Письмом ФНС РФ от 10.03.2016 № БС-4-11/3852@.

Порядок заполнения строки 100 формы 6-НДФЛ

Стр. 100: что туда входит

Как заполнить стр. 100: начислено или выплата

Какую ставить дату в стр. 100 при выдаче зарплаты с опозданием

Нюансы с датами при других видах выплат

Что делать, если допущена ошибка в стр. 100

Стр. 100: что туда входит

В 6-НДФЛ строка 100 располагается во 2-м разделе, куда вписывают даты получения физлицами вознаграждения, удержания и перечисления НДФЛ, а также обобщенные суммы доходов и налогов по всем получателям в разрезе квартала. Даты получения выплат по факту различаются в зависимости от их разновидностей и ситуаций.

Рассмотрим порядок заполнения строки 100 в 6-НДФЛ и что туда входит? Таким вопросом задаются многие бухгалтеры, которые не разобрались с датами выплат. Согласно Порядку, который утвержден приказом ФНС от 14.10.2015 № ММВ-7-11/450@, в ф. 6-НДФЛ в стр. 100 нужно проставить число, когда физлица фактически получили доход в размере, отраженном в стр. 130. Но существуют различные ситуации, когда вносятся в отчет не реальные даты выплат, а те, в которые должны быть произведены выплаты по закону.

В связи с тем, что операций по выплате денежных средств сотрудникам или физлицам-подрядчикам может быть много, записи за отчетный квартал могут не поместиться на одной странице. В этом случае страниц отчета со стр. 100 может быть больше одной — важно пронумеровать их по порядку.

Как заполнить стр. 100: начислено или выплата

В соответствии с Порядком во втором разделе отчета должны стоять даты, когда доход фактически получен сотрудником, а налог удержан и перечислен. А что делать, если на самом деле выплата была произведена раньше или позже положенного срока? Какую дату отобразить в строке 100 6-НДФЛ — начислено или выплата? Здесь фиксируется именно день получения дохода.

Так для дохода в виде заработной платы, датой признания является последний день месяца (п.2 ст.223 НК РФ). А при увольнении, датой получения дохода сотрудником является последний рабочий день.

Рассмотрим на примере. В соответствии с установленными у работодателя правилами зарплата должна выплачиваться до 10 числа месяца, следующего за тем, за который она полагается. К примеру, за март зарплата была полностью выплачена 10 апреля.

Как разъяснено в письме ФНС от 16.05.2016 № БС-3-11/2169@, не имеет значения, выпадает выходной на последнее число месяца или нет — этот день все равно будет отражен в отчете как факт получения дохода. Соответственно, в строке 100 расчета 6-НДФЛ за полугодие следует указать дату 31.03.2018года.

Какую ставить дату в стр. 100 при выдаче зарплаты с опозданием

Зарплата, выплаченная с задержкой, фиксируется в 6-НДФЛ в общем порядке. Сложности возникают с оформлением расчета, если она не выплачена вовсе или выплачена с большим опозданием (в разные отчетные периоды). Рассмотрим какую ставить дату в строке 100 при каждой из выплат.

Какую дату ставить в стр. 100 6-НДФЛ, если зарплата не выплачивалась вовсе?

Невыплаченная заработная плата фиксируется в форме 6-НДФЛ, начиная с того квартала, когда доход был фактически начислен. При этом за этот период заполняются только строки 020, 030 и 040 раздела 1. В строке 100, также как и в других строках раздела 2, фиксируются нулевые показатели.

Если же зарплата выплачивается с большим опозданием, то заполнение формуляра в отчетном периоде, когда произошла выдача, происходит следующим образом:

- в стр.070 разд.1 отображается сумма удержанного НДФЛ;

- в стр.100 разд.2 в отдельных блоках указывается последнее число каждого месяца, за который была начислена зарплата;

- в стр.110 разд.2 каждого блока стр.100 фиксируется дата выплаты зарплаты;

- в стр.120 разд.2 следующий за датой выплаты день.

Нюансы с датами при других видах выплат

Чтобы учесть все возможности и выяснить, как заполнить строку 100 в 6-НДФЛ по каждой операции при осуществлении иных выплат, составим таблицу.

|

Разновидности выплат |

Документ-основание (письмо ФНС или пункт в НК РФ) |

Дата в стр. 100 |

|

Производственные (ежемесячные) премии |

Письмо от 14.09.2017 № БС-4-11/18391@ |

Последний день в текущем месяце, за который произведено начисление |

|

Квартальные премии или по итогам года |

Письмо от 28.03.2016 № БС-4-11/5278@ |

Последний день в текущем месяце, когда издан приказ о премировании |

|

Стимулирующие премии |

Письмо от 01.08.2016 № 4-11/13984@ |

Дата, когда произведена выплата |

|

Выплаты при увольнении после отпуска |

Письмо от 11.05.2016 № БС-3-11/2094@ |

Дата, когда были выданы отпускные |

|

Отпускные и больничные / оплата по гражданско-правовому договору / дивиденды / компенсация при увольнении за неиспользованный отпуск |

Подп. 1 п. 1 ст. 223 НК |

Дата, когда произведена выплата |

|

Суточные сверхнормативные |

Подп. 6 п. 1 ст. 223 НК |

Последний день в текущем месяце, когда утверждался авансовый отчет |

|

Подарки |

Подп. 2 п. 1 ст. 223 НК |

Дата, когда произведена передача в дар |

|

Пособия по нетрудоспособности |

Подп. 1 п. 1 ст. 223 НК |

Дата, когда произведена выплата |

|

Матвыгода от экономии на процентах по займу |

Подп. 7 п. 1 ст. 223 НК |

Последний день каждого месяца, пока не будет погашен заем |

Что делать, если допущена ошибка в стр. 100

В том случае, если налоговый агент допустил ошибку в отчете, которая не повлекла за собой образования недоимки, то совсем не обязательно подавать уточненный расчет. Главное в этой ситуации — не удвоить суммы.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Рассмотрим ситуацию, когда факт выплаты заработной платы включили во 2-й раздел квартального отчета раньше времени, т. е. в момент начисления и фактической выплаты дохода, но раньше даты, когда налог должен быть перечислен. Если налоговый агент уплатил налог своевременно и не допустил недоимки, то грубой ошибки не будет. Важно не отразить еще раз эту же операцию во втором разделе в отчете за следующий квартал.

Приведем пример. Зарплата за март 2018 г. выплачена 30 марта, в этот же самый день удержан и перечислен в бюджет налог. Бухгалтер эту операцию отразил в отчете за первый квартал 2018 г., хотя согласно законодательству дата оплаты налога выпадает на 2 апреля, т. е. на второй квартал. Что делать? Уточненный расчет можно не подавать, а в отчете за полугодие во втором разделе эту операцию не отражать.

***

В стр. 100 отчета по ф. 6-НДФЛ отражается дата фактического получения физлицом дохода. В разных ситуациях дата, которая должна отображаться в отчете, может не совпадать с непосредственным моментом выплаты средств. Самый простой пример — выплата зарплаты. Чтобы не ошибиться с заполнением стр. 100, необходимо хорошо проанализировать операцию и найти соответствующее разъяснение регулятора.

Порядок заполнения строки 120 формы 6-НДФЛ

Общие правила формирования строк раздела 2

Алгоритм внесения данных в строки 100, 110, 120, 130, 140

Что и как ставим в строку 120

Нюансы заполнения строки 120: зарплата в пятницу, премия к празднику и т. п.

Пример формирования строки 120

Итоги

Общие правила формирования строк раздела 2

Раздел 2 6-НДФЛ дает контролирующим органам информацию о доходах, которые были получены физлицами от работодателя по факту. Одновременно в этом же разделе показываются и сведения об удержании работодателем налога с этих выплат и перечислении удержанных сумм в бюджет.

Алгоритм формирования отчета (форма его утверждена приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) отражает следующие особенности касательно раздела 2:

- Информация в разделе является дополняющей данные, уже представленные в предыдущих отчетах в течение года. Так, в отчете за 1 полугодие (после 1 квартала) в нем отразятся сведения о доходах и удержаниях с него НДФЛ, имевшие место только во 2 квартале. В отчете за 9 месяцев — данные о выплатах дохода и относящегося к нему НДФЛ только за 3 квартал. И так до завершения налогового года.

- Информация в разделе 2 обобщается и по такому принципу: если у 2 и более физлиц дни выплаты денег, удержания НДФЛ и срока перечисления НДФЛ в бюджет совпали (например, при выплате зарплаты), эти данные обобщаются в один блок раздела 2.

ОБРАТИТЕ ВНИМАНИЕ! В раздел 1 6-НДФЛ включаются объединенные сведения, определяемые нарастающим итогом с начала года.

Подробнее о заполнении строк в разделе 1 отчета читайте:

- «Порядок заполнения строки 020 формы 6-НДФЛ»;

- «Порядок заполнения строки 040 формы 6-НДФЛ»;

- «Порядок заполнения строки 060 формы 6-НДФЛ»;

- «Порядок заполнения строки 090 формы 6-НДФЛ».

Алгоритм внесения данных в строки 100, 110, 120, 130, 140

Для лучшего понимания назначения строки 120 разберем общий алгоритм формирования раздела 2 отчета. По структуре он представляет собой отдельные блоки, состоящие из повторяющихся строк для разнесения в них данных. Составлен каждый блок раздела 2 6-НДФЛ из строк 100, 110, 120, 130, 140 и привязан к одной фактической выплате дохода в адрес физлиц. Каждая из строк предназначена для отражения в ней определенной информации:

- Строка 100 — день получения физлицом (или физлицами) дохода от работодателя (по правилам ст. 223 НК РФ).

- Строка 130 — величина дохода, полученного в день, указанный по соответствующей строке 100 (полностью, с включением в него НДФЛ, предназначенного к удержанию).

- Строка 110 — день удержания налога из дохода, указанного по строке 100 блока. По выплатам, не поименованным в НК особо (зарплата, отпускные и компенсации по нетрудоспособности) даты в строке 100 и строке 110 должны совпадать (п. 4 ст. 226 НК РФ).

- Строка 140 — величина НДФЛ, удержанного с выплаты, показанной по строке 130 блока.

- Строка 120 — день, не позднее которого НДФЛ, показанный по строке 140, должен быть перечислен в бюджет. Общие требования к этому дню установлены в п. 6 ст. 226 НК, однако есть нюансы, от которых и будет зависеть заполнение строки 120 формы 6-НДФЛ.

Как эти сроки будут выглядеть на реальном примере в отчете, смотрите .

Что и как ставим в строку 120

По общему правилу (абз. 1 п. 6 ст. 226 НК РФ) работодатель — налоговый агент обязан осуществить перечисление удержанного НДФЛ в бюджет не позднее дня, следующего за тем, когда была произведена оплата дохода физлицу-налогоплательщику.

Исключения из этого правила приведены в абз. 2 того же пункта: в отношении выплат, которые совершены в пользу физлица в части расчетов по отпускам и больничным листам, расчеты с бюджетом по НДФЛ производятся не позднее последнего дня месяца, в котором эти выплаты осуществлены.

Подробнее о расчетах по больничным и отражении их в новом отчете по НДФЛ смотрите в материале «Как правильно отразить больничный в 6-НДФЛ — пример».

При определении срока уплаты не следует забывать и о нормах ст. 6.1 НК РФ. Согласно этой норме, если установленный срок уплаты налога в бюджет приходится на нерабочий день (выходной или праздник), то можно произвести оплату в следующую за этим днем рабочую дату.

Таким образом, дата, которую нужно показать по строке 120, должна отвечать следующим критериям:

- Если данные по всему блоку относятся к стандартной выплате, попадающей под определение абз. 1 п. 6 ст. 226 НК, по строке 120 указывают день, следующий по календарю за днем, который стоит в строке 110.

- Если данные по блоку касаются выплат по больничным или расчетов по отпускам, по строке 120 ставится последний день того месяца, к которому относится выплата.

- Если определенный по правилам выше день попадает на выходной или праздничный, требуется смещение даты платежа в соответствии со ст. 6.1 НК РФ. То есть в строке 120 нужно проставить первый рабочий день вслед за выходными или праздничными днями, из-за которых платеж не может быть произведен в обычные установленные сроки.

Еще о сроках уплаты читайте в статье «Что нужно знать о сроках уплаты налогов».

Нюансы заполнения строки 120: зарплата в пятницу, премия к празднику и т.п.

Наибольшее количество вопросов, связанных с включением данных в строку 120, связано как раз с выплатой дохода в дни, предшествующие выходным или праздничным. Многие организации приурочивают различные стимулирующие выплаты к государственным праздникам, а зарплату — к концу рабочей недели, перед выходными.

Соответственно, здесь работает общая норма ст. 6.1 НК РФ: если выплаты, специально не отмеченные в абз. 2 п. 6. ст. 226 НК, произведены в последний рабочий день перед нерабочими, то крайний срок перечисления НДФЛ в бюджет должен наступить не позднее первого буднего дня после нерабочих. Что и следует отразить по строке 120 в 6-НДФЛ. Если же этот день перейдет на следующий отчетный период, то и вся группа относящихся к нему строк попадет уже в следующий отчет.

Пример формирования строки 120

Проиллюстрируем вышеизложенное на примере.

Пример

ООО «Техлайн» формирует отчет за 2 квартал 2020 года. 29.05.2020 в организации была выплачена разовая премия и зарплата. Кроме этого, т. к. несколько сотрудников оформили отпуска, в конце марта выплачивались отпускные:

- 25.05.2020 двум сотрудникам выплатили 18 000 и 22 000 руб.;

- 26.05.2020 одному сотруднику выплатили 25 000 руб.

По строкам 120 раздела 2 отчета за 1 полугодие будут стоять такие данные:

- Строка 120 (1) = 01.06.2020 для налоговых удержаний с выплаты отпускных 25.05.2020. Основание выбора даты по строке 120: по отпускным срок перечисления удержанных сумм должен быть 31.05.2020 (п. 6 ст. 226 НК), но по производственному календарю этот день является выходным. Т. е. первый рабочий день после 31.05.2020 — это 01.06.2020. Данная логика подтверждается письмом ФНС от 11.05.2016 № БС-4-11/8312.

- Строка 120 (2) = 01.06.2020 для налоговых удержаний с выплаты отпускных 26.05.2020 — аналогично строке 120 (1).

- Строка 120 (3) = 01.06.2020 по сумме НДФЛ с зарплаты, выплаченной до окончания месяца. Основание: дата получения сотрудниками денег по факту — 29.05.2020, эта же дата является и точкой отсчета для удержания налога. НДФЛ с заработной платы перечисляется не позднее следующего дня за днем выплаты заработной платы. 30.05.2020, 31.05.2020 — выходные дни, а срок перечисления налога — первый рабочий день, следующий за ними, то есть 01.06.2020. Таким образом, день для платежа по НДФЛ с зарплаты определяется как 01.06.2020.

Изложенная выше позиция подкреплена разъяснениями ФНС от 24.03.2016 № БС-4-11/5106. По логике этих разъяснений по строке 100, заполняемой в соответствии со ст. 223 НК РФ, будет указано 31.05.2020 (дата начисления зарплаты за май), а по строке 110, заполняемой по нормативам ст. 226 НК РФ, — 29.05.2020 (дата удержания налога).

Однако чуть позже, в письме от 29.04.2016 № БС-4-11/7893, ФНС привела другой вариант заполнения. В соответствии с ним следует зарплату, выплаченную ранее конца месяца, рассматривать как аванс, а сроки для удержания и перечисления НДФЛ относить к ближайшей выплате физлицам после фактического завершения расчетного месяца. Тогда по строке 100 по-прежнему остается 31.05.2020 (независимо от того, выходной это или нет), по строке 110 нужно поставить день выплаты, из которой можно удержать НДФЛ (например, наше ООО платит зарплату 10 числа, тогда по строке 110 пойдет 09.06.2020). По строке 120, соответственно, нужно поставить день, следующий за днем удержания, — 10.06.2020.

На взгляд финансиста в варианте, изложенном ФНС в письме № БС-4-11/7893, просматривается возможность налогового маневра по НДФЛ: достаточно выплачивать зарплату за текущий месяц до его завершения и сдвинуть сроки «обычного» аванса ближе к середине следующего месяца (например, на 15 число). При этом, исходя из разъяснений ФНС, НДФЛ с выплаченной до конца месяца зарплаты можно не удерживать (т. к. вся сумма рассматривается как аванс). Деньги работникам выплачены, а в следующем месяце можно не торопясь корректировать расчеты по последнему дню предыдущего месяца, т. к. до «обычного» аванса времени много. Только 15 числа следующего месяца из аванса за текущий месяц считаем и удерживаем НДФЛ за предыдущий.

В итоге получается вполне легальная отсрочка на срок более 2 недель по уплате НДФЛ с зарплаты в бюджет. Для предприятий с большим ФОТ это весьма существенное подспорье, а вот для бюджета — такой же существенный прокол. Поэтому, возможно, по рассматриваемому вопросу следует ждать очередных разъяснений, принимая к сведению текущие.

Оперативную информацию обо всех изменениях по НДФЛ ищите в нашей рубрике.

Пример (продолжение)

Строка 120 (4) = 01.06.2020 по налоговым расчетам с премиальных. Разовые премиальные относятся к выплатам, порядок налогообложения которых определен п. 3 ст. 226 НК, т. е. удержание налога должно состояться в день выплаты, а перечислить налог требуется не позже, чем на следующий день. Следующий за выплатой день приходится на 30.05.2020 года (выходной). С учетом правил переноса сроков срок платежа в бюджет — 01.06.2020.

О том, как заполнить отчет, если зарплату не выплатили, читайте в материале «Если зарплата не выплачена — правильное заполнение 6-НДФЛ».

Итоги

Строка 120 в 6-НДФЛ формируется по общим правилам заполнения раздела 2 формы. При внесении информации в нее следует учитывать нюансы определения крайней даты для платежа в бюджет по НДФЛ с учетом норм ст. 223, 226 и 6.1 НК РФ, а также принимать во внимание изменяющиеся разъяснения ФНС.