Содержание

- От чего зависит максимальная и минимальная сумма ипотеки: условия по этим параметрам ТОП 10 ипотечных банков в 2020 году

- Как рассчитывается сумма ипотеки

- Минимум

- Максимум

- Предложения топ – 10 ипотечных банков

- Когда стоит оформлять ипотеку, а когда проще взять потреб

- Ипотека по максимуму: какие условия влияют на сумму кредита

- Максимальная и минимальная сумма ипотечного кредита в «Росбанк Дом»

- Как увеличить сумму ипотеки

- Отпуск по беременности и родам

- Законодательная база

- Сумма декретных выплат

- Как рассчитать?

- Вопросы налогообложения

- Пособие для безработных

- От чего зависит сумма в квитанции? На что нужно обратить внимание при её получении

- Существующие ограничения по ипотеке

- Если вы – потенциальный клиент.

- Что запрещено владельцу ипотечной недвижимости?

- Причины возрастных ограничений

- Помощь в получении ипотеки

- Требования к возрасту по программам кредитования

- Как определить, на какую сумму ипотеки можно рассчитывать?

- Ипотечный калькулятор

- Можно ли увеличить максимальную сумму ипотечного кредита?

- Влияние на сумму ипотеки оценочной стоимости недвижимости

- Ипотечные кредиты в Москве

- Максимальная сумма ипотеки

- Еще статьи из этой рубрики:

От чего зависит максимальная и минимальная сумма ипотеки: условия по этим параметрам ТОП 10 ипотечных банков в 2020 году

Приветствуем! Приобретение жилья с помощью кредитных средств различных банковских организаций – зачастую единственная возможность для многих граждан приобрести недвижимость в собственность. Но, прежде чем выбирать жилье, необходимо рассчитать – какая сумма ипотеки будет одобрена банком, какие факторы будут учитываться.

Как рассчитывается сумма ипотеки

Самостоятельно рассчитать максимальную сумму по ипотеке, может любой пользователь интернета – просто откройте наш ипотечный калькулятор. С помощью него можно будет узнать:

- Верхние и нижние пороги кредитных сумм;

- Просмотреть график внесения платежей на весь период кредитования;

- Выбрать удобный тип платежа – аннуитетный или дифференцированный;

- Определить необходимый уровень дохода для одобрения кредита;

- Узнать, как повлияет досрочное гашение ипотеки в разные периоды и при разных суммах;

- Понять итоговый платеж после погашения ипотеки материнским капиталом.

Можно также обратиться в банковское отделение напрямую и предварительно рассчитать возможную сумму будущего кредита.

Какие же факторы при расчете суммы, доступной для кредитования гражданина будет учитывать сам банк:

- Уровень дохода заемщика – ипотечный платеж не должен превышать 40-60% от получаемых гражданином средств. Подтверждается заработок гражданина справкой по форме 2-НДФЛ, либо по установленной банком. Дополнительно могут предоставляться бумаги, подтверждающие доход и занятость по совместительству, иные ежемесячные поступления, допустимые для учета доходных средств.

Сбербанк, например, допускает платеж такого размера, чтобы на каждого члена семьи оставалось порядка 10000 из оставшейся общей суммы доходов. При этом он учитывает дополнительный доход без документов. Это позволяет значительно увеличить сумму кредита.

- Возраст заемщика. Большинство банков ограничивают суммы для лиц, которые на момент погашения кредита будут соответствовать пенсионным возрастным «порогам». Также установлен минимальный возрастной порог для заемщика, в большинстве кредитных организаций – от 21 года.

С 18 лет можно получить ипотеку в Ак Барсе и банке Глобэкс, а максимальный возраст заемщика есть в Сбербанке и Транскапиталбанке (75 лет на момент окончания ипотеки)

- Суммарные расходы на всех членов семьи, количество иждивенцев. У каждого банка свои расчеты по минимальной сумме учета расходов на каждого члена семьи. В среднем эта сумма в пределах минимального прожиточного минимума.

Ряд банков (ВТБ 24, Райффайзенбанк, Транкапиталбанк и др) вообще не учитывают детей и других иждивенцев при расчете суммы кредита. Это позволяет значительно увеличить размер ипотеки. При этом если у вас много детей, а дохода недостаточно, то рекомендуем, прежде всего, обращаться именно в такие банки.

- Наличие действующих и погашенных кредитов, качество выполнения обязательств по ним. При своевременном погашении всех долговых обязательств и хорошей кредитной истории, банк может выдать ипотеку и при наличии других обязательств перед кредитными организациями.

Кредитная история тема отдельного большого разговора. Банки видят не все кредиты, и каждый по-разному трактует допустимое количество просрочек, с точки зрения одобрения. Рекомендуем почитать наш пост «Ипотека с плохой кредитной историей», если у вас есть сомнения в чистоте вашей истории перед банками.

- Возможность предоставить полный пакет документов – льготные программы и ипотека по двум документам имеют сниженный порог максимальной суммы и срока кредитования, но т.к. они позволяют писать любой доход в анкету, то можно получить сумму значительно выше, чем при предоставлении стандартного пакета документов.

- Вид объекта недвижимости – для строящегося, готового жилья, загородной недвижимости допускаемый размер кредита будет различным, как и размер первого взноса и годовая ставка кредитования.

- Наличие или отсутствие созаемщиков и/или поручителей. Необходимо не только, чтобы получить гарантию возврата банковских средств и подтверждение дополнительного дохода. Достаточно часто поручительство оформляется, например, на время строительства объекта при оформлении ипотеки на строящееся жилье.

- Стоимость кредитуемого объекта. Сверяется с отчетом об оценке, предоставляемой заемщиком. При значительной разнице в зачет пойдет исключительно цена, указанная в банковских документах, либо заемщику придется выбрать другой объект недвижимости.

- Место жительства заемщика – для жителей столичных регионов пороги минимальных и максимальных сумм меняются.

- Наличие или отсутствие страхового полиса повлияет на ставку по кредиту и соответственно скажется на финансовых возможностях заемщика оплачивать те или иные платежи.

- Льготное положение гражданина – участие в государственных программах предоставления субсидий, либо наличие зарплатной карты банка.

- Возможности самого банка. Учитывая свои расходы и время по оформлению и обслуживанию кредита, банк определит возможную для кредитования сумму.

Минимум

Средний минимальный размер ипотеки в процентах к общей стоимости недвижимости равен 25-30%. Меньше – 10-20% не столько граждане реже запрашивают, сколько невыгодно предоставлять для самого банковского учреждения.

Минимальная сумма ипотечного кредита возможна в Россельхозбанке – это всего 100 000 рублей.

Не окажут влияния на итоговую сумму вносимые заемщиком платежи:

- По оформлению страховки на кредитуемый недвижимый объект;

- По проведению оценочной экспертизы объекта независимым экспертом;

- Нотариальные и иные сделки по регистрации недвижимости или оформлению технической документации.

В связи с обязательностью залога банку приобретаемого недвижимого объекта, при наличии почти всей стоимости квартиры у заемщика, рекомендуется оформить не ипотеку с минимальной ставкой на минимальную же сумму, а небольшой потребительский кредит, для выдачи которого не нужно оформление залога и страхования объекта.

В любом случае, заемщику необходимо тщательно изучать условия кредитного договора, возможно или нет оформление в кредит именно минимальной суммы, процент ее от общей стоимости жилья и условия кредитования при оформлении кредита на 100% стоимости недвижимости.

Максимум

Максимальный размер ипотечного кредита в среднем равен 70-80% стоимости от стоимости приобретаемого недвижимого объекта и также зависит от ряда внешних факторов и условий со стороны заемщика и банка.

При достижении порога суммы в 100% стоит быть настороже. Такое кредитование обычно одобряется для лиц, у которых отсутствуют накопления на первоначальный взнос, поэтому ставка по кредиту может быть изменена в большую сторону.

Смотрите наш пост «Ипотека без первоначального взноса».

Также при 100% кредитовании или запросе максимально возможной суммы заемщику обычно уменьшается срок предоставления кредита, и вводятся какие-либо дополнительные условия.

Максимальная сумма ипотечного кредита зависит от следующих факторов:

- Совокупного дохода семьи. Созаемщик по ипотеке позволит увеличить размер кредита.

- Количества иждивенцев. Чем больше иждивенцев, тем меньше сумма одобрения, чтобы её увеличить необходимо, рассмотреть банки, которые их не учитывают или заключить брачный договор и убрать одного супруга из сделки.

- Долговых обязательств. Кредитные карты (даже если вы ими не пользуетесь), кредиты очень сильно могут подрезать вам максимальный лимит кредитования. Обязательно закройте все ненужное, а если долгов сильно много, то, возможно, опять же без брачника не обойтись. Он позволит вывести из сделки супруга, у которого максимальная долговая нагрузка.

- Региона приобретения объекта. В Москве и Питере суммы больше.

- Банка и его ипотечной программы. Каждый банк самостоятельно определяет свою кредитную политику и устанавливает лимиты по различным видам программ.

Максимально возможную сумму ипотечного кредита рекомендуется оформлять лицам, которые имеют установку и возможность досрочно погасить долговые обязательства, либо заемщикам с довольно высоким уровнем дохода.

Предложения топ – 10 ипотечных банков

Рассматривая различные кредитные предложения, изначально лучше точно выяснить — сколько дают ипотеку в том или ином банке, достаточно ли будет этой суммы для займа и какие существуют подводные камни и нюансы. Рассмотрим, какие максимальные и минимальные суммы дадут ведущие российские банки гражданам, обратившимся за ипотечным займом.

| Банк | Минимальная сумма ипотеки, рублей | Максимальная сумма ипотеки, рублей | Нюансы |

|---|---|---|---|

| Сбербанк | 300000 | 15000000 | Повышенную ипотечную сумму банк дает для покупки жилья в Москве, Санкт-Петербурге и соответствующих областях |

| ВТБ-24 | 600000 | 60000000 | Возможно приобретение строящегося, готового или уже заложенного в банке жилья |

| Райфайзенбанк | 500000 | 26000000 | Для Московской области минимум увеличен до 800000 рублей |

| ВТБ Банк Москвы | 600000 | 8000000 | Максимум един для всех программ кредитования |

| Газпромбанк | 500000 | 45000000 | Минимум — не менее 15% от общей стоимости кредитуемого объекта |

| Банк ДельтаКредит | 300000 | 20000000 | Для Москвы первый взнос равен 600000 |

| Россельхозбанк | 100000 | 20000000 | Сумма и ставка едины для первичного и вторичного рынка |

| Банк Санкт Петербург | 500000 | 30000000 | Для получения максимальных средств необходимо, чтобы ипотека оформлялась на уже готовое жилье (вторичку) на сокращенный срок не более 15 лет |

| Банк Возрождение | 300000 | 30000000 | Допускается первоначальный взнос до 80% |

| Абсолют Банк | 300000 | 20000000 | Единый размер для первичного и вторичного рынка |

Когда стоит оформлять ипотеку, а когда проще взять потреб

Банки неслучайно обозначают два типа порогов по ипотечным кредитам.

«за» ипотеку:

- Ставка чуть ниже;

- Приемлемый платеж на весь срок кредитования;

- Можно получить возврат процентов по ипотеке и другие льготы от государства;

- Полное или частичное досрочное погашение, в том числе с помощью мат.капитала.

«за» потреб:

- Недвижимость подлежит залогу в банке и при погашении кредита тратится достаточно много времени на снятие обременения и средств на переоформление сделки в Росреестре. Проще оформить на покупку квартиры потребительский кредит под более высокий процент;

- Вы свободно можете распоряжаться по своему усмотрению объектом недвижимости;

- Скорость получения потреба и проведения сделки в разы быстрее, чем по ипотеке.

Избежать залога и высоких процентов можно, оформив рассрочку в офисе застройщика или у продавца. Срок ее может быть от нескольких месяцев до пары лет.

Если вам нужна юридическая поддержка по сделке, то её легко получить с помощью нашего бесплатного консультанта-юриста. Он подскажет вам по всем нюансам. Оставьте свой запрос в специальной форме.

Ждем ваших вопросов и предложений ниже. Поддержите наш проект в социальных сетях и .

Ипотека по максимуму: какие условия влияют на сумму кредита

-

Доход – чем выше подтвержденная документально зарплата заемщика и членов его семьи, тем лучше. Условие в большинстве банков – ежемесячный платеж не превышает 40% от дохода потенциального заемщика.

-

Возраст – чаще всего от 20 до 65 лет. Идеальному заемщику по мнению банковского сотрудника от 35 до 45 лет. Чем старше клиент, тем меньше для него срок кредитования и выше стоимость обязательной страховки жизни и здоровья.

-

Недвижимость – влиять на максимальную сумму ипотеки будет и вид выбранного объекта (квартира, комнаты и доли, апартаменты и т.д.). Чем перспективнее жилье, тем больше доверия оно вызывает у банка. Ипотечная квартира – это залоговое имущество, которое должно котироваться на рынке.

-

Наличие созаемщика – позволяет рассчитывать на кредит клиенту с недостаточным уровнем дохода, влияет на сумму ипотеки, срок кредитования.

Максимальная и минимальная сумма ипотечного кредита в «Росбанк Дом»

Минимальная сумма ипотеки в банке «Росбанк Дом» составляет 600 000 руб. – для Москвы и Московской области, и от 300 000 руб. для других российских регионов. Что касается максимальной суммы, она ограничена только платежеспособностью заемщика и выбранной недвижимостью. При этом ваше гражданство для кредитной организации не имеет значения. Основные требования к заемщикам в банке «Росбанк Дом» следующие:

-

возраст – от 20 лет (на момент выдачи ипотеки) до 65 лет (ко дню погашения);

-

трудоустройство (индивидуальным предпринимателем или наемным работником);

-

созаемщики (до трех человек) и поручители.

При оформлении ипотеки на апартаменты максимальный срок кредита составляет 25 лет, банк может выдать не более 80% от стоимости приобретаемого помещения. Вы можете сами рассчитать сумму на улучшение жилищных условий. На сайте «Росбанк Дом» для этого есть специальный сервис – ипотечный калькулятор. Задав исходные параметры, вы сможете узнать примерные срок, размер, ставку и регулярный платеж по ипотеке.

Как увеличить сумму ипотеки

Вас не устраивает предложенная банком сумма кредита на улучшение жилищных условий? Увеличить размер лимита по ипотеке можно несколькими способами:

-

привлечь созаемщика – им выступает супруг и другие близкие родственники, третьи лица;

-

предоставить данные о дополнительных доходах (банковский вклад, прибыль от сдачи в аренду недвижимости, автомобиля);

-

закрыть текущие долговые обязательства;

-

найти поручителя (несет ответственность за погашение кредита).

Итак, заемщик, как правило стремится получить максимальную сумму ипотечного кредита. Ведь от этой величины зависит свобода в выборе недвижимости. Сумма, которую банк выделит будет зависеть от нескольких критериев: первоначальный взнос, доходы, оценка жилья, наличие созаемщика. Рассмотрите условия для получения ипотеки в «Росбанк Дом». На сайте организации можно рассчитать сумму, которую банк выделит на улучшение жилищных условий и подать заявку онлайн. Онлайн-предодобрение в течение 10 минут.

Декретные выплаты – это обобщающее название суммы выплат государственной поддержки во время беременности и после родов.

Для работающих женщин, согласно Трудовому кодексу РФ, предусмотрено два вида оплачиваемого отпуска, или как его называют в народе – декрет.

О том, что такое декретные выплаты, каким образом они начисляются и как посчитать самостоятельно сумму пособий для беременных и рожениц стоит поговорить более подробно.

Отпуск по беременности и родам

В России для работающих беременных женщин предусмотрено несколько специальных мер для облегчения труда и освобождения от работы. Одна из таких мер – предоставление отпуска по беременности и родам.

Такой вид отпуска предоставляю на определённый срок и при наличии следующих обстоятельств:

- при нормально протекающей беременности – продолжительность составит 140 дней, где 70 из них предоставлены на дородовой отпуск и 70 на послеродовой;

- осложнённая беременность – 84 дня дородового отдыха и 86 дней послеродового;

- многоплодная беременность – 84 дня до родов и до 110 послеродового периода.

Пособия выплачиваются силами работодателя. Работодатель является лишь посредником, все пособия выплачиваются из средств ФСС.

Беременные или роженицы, уволенные с места работы в связи с тем, что предприятие было признано банкротом и/или ликвидировано, будут получать пособия перечисляемые социальными службами по месту регистрации или фактического пребывания роженицы.

Кто имеет право на получение денег?

Пособие может быть начислено ограниченным категориям граждан, среди которых:

- работающие;

- студенты ВУЗОВ и ССУЗОВ, обучающиеся по очной форме;

- военные, служащие по контракту;

- безработные, признанные таковыми местным центром занятости, в срок, не превышающий 12-ти месяцев со дня увольнения по причине банкротства и/или ликвидации предприятия;

- усыновители ребёнка, попадающие под вышеуказанную категорию.

Данные выплаты могут быть назначены только в случае пользования роженицей права на данный отпуск.

Если женщина во время этого периода продолжает трудовую деятельность, то выплата декретного пособия не производится.

В 2020 году внесены изменения в выплату женщинам совмещающим работу в нескольких организациях.

Если места работы не менялись в течение двух последних лет, то пособие будет выплачиваться одновременно двумя работодателями.

Законодательная база

Все вопросы касающиеся назначения отпуска, выплаты, установления размера пособий по беременности и родам регламентированы статьей 255 Трудового кодекса РФ.

На законодательном уровне установлено право женщины воспользоваться ежегодным оплачиваемым отпуском, при возникновении на то желания, вне зависимости от срока работы в данной организации.

Отпуск может быть использован как до родов, так и после того, как декретный отпуск будет окончен.

Помимо этого Трудовым кодексом РФ установлено, что работодатель не вправе увольнять женщину, находящуюся в таком виде отпуска.

Исключением может быть только ликвидация предприятия или прекращение деятельности ИП.

Женщина, уволенная за 1 месяц до назначения отпуска, в связи с ликвидацией, также как и работающая имеет право на выплату данного вида пособия.

В случае увольнения дальнейшее начисление пособия будет производиться через социальные органы по месту жительства роженицы.

Сумма декретных выплат

Для назначения отпуска, и соответственно, назначения и пособия необходимо предоставить ряд документов:

- Заявление о назначении пособия. Обязательных форм для заполнения такого документа нет, поэтому составляется оно в свободной форме.

- Больничный лист. Его женщина получает в женской консультации, где она была поставлена на учёт, перед наступлением срока отпуска.

- Справка о сумме заработка. Такая справка потребуется женщинам, уволенным в связи с банкротством и/или ликвидацией предприятия, или безработным, поставленным на учёт, для предоставления в центр занятости или социальную службу.

Образец заявления на декретный отпуск и получение выплат тут.

От чего зависит?

На размер декретных выплат влияют множество факторов, которые также установлены ТК РФ.

От чего зависит сумма декретных выплат в 2020 году? Статус получательницы пособия влияет на размер пособия.

Для каждой категории граждан, устанавливается определённый размер социальной выплаты:

- Для работающих женщин пособие будет составлять 100% от уровня средней заработной платы, учтённой за последние календарные 2 года.

- Студенты – 100% стипендии.

- Военнослужащие по контракту – 100% денежного довольствования.

- Уволенные в связи с банкротством и/или ликвидацией – 100% средней заработной платы за два предыдущих полных календарных года или по МРОТ.

Расчетный период

Согласно изменениям в ТК РФ, внесённым в 2006 году, расчётный период для декретных выплат состоит из двух лет, предшествующих дню его наступления. Из расчёта исключаются дни, когда гражданка была нетрудоспособна.

Также исключены из расчёта:

- дни отпуска по уходу за ребёнком;

- дни, когда взносы в страховые организации не были начислены по причине временного отстранения от работы.

Согласно закону, № 255-ФЗ от 29.02.2006 года женщина, находящаяся в дородовом или послеродовом отпуске, а так же в отпуске предусмотренном государством для ухода за ребёнком, имеет право на замену расчётного периода.

Замена производится годом предшествующим наступлению страхового случая.

Женщине следует знать, какие необходимы документы для декретного отпуска в 2020 году.

Женщине следует знать, какие необходимы документы для декретного отпуска в 2020 году.

Как платят декретные в 2020 году? Читайте .

Средний заработок

Понятие среднего заработка также ограничивается законодательными нормами:

- Установлена максимальная величина для среднего заработка. Регулируется такая величина предельной величиной перечисляемых в фонд соц. страхования средств. В 2020 году сумма не должна была превышать 670 тысяч рублей.

- Максимум определяется суммой предельных величин взносов для ФСС за последние 2 года, разделённой на 730 (количество календарных дней за предшествующие 2 года).

Максимальный и минимальный размер

Максимальная сумма декретных в России устанавливается в зависимости от МРОТ.

В этом году минимальный уровень заработной платы был установлен в сумме 7500 рублей. На основании этого рассчитана и минимальная сумма 28 555,4 рублей для отпуска по беременности и родам.

Максимум же был установлен на уровне 256 027,4 рублей.

Как рассчитать?

Как высчитать сумму, которую полагается получить беременной женщине за данный вид оплачиваемого отпуска?

Для этого необходимо:

- сложить показатели предельной величины за предшествующие два года;

- разделить их на количество календарных дней с вычетом всех исключенных из расчёта дней;

- умножить на срок декретного отпуска, который может продолжаться от 140 дней и больше в зависимости от течения беременности.

Вопросы налогообложения

Налоговый кодекс РФ включает в себя перечень, в котором указаны виды доходов физических лиц, не облагаемые налоговыми вычетами. Сюда же входят и пособия по временной нетрудоспособности граждан связанные с беременностью и родами.

Налоговые вычеты будут восстановлены по выходу женщины на работу после окончания отпусков и получению других видов доходов.

Пособие для безработных

Трудовым кодексом РФ установлены несколько категорий безработных граждан, официально признанных таковыми службами занятости, которые имеют право на получение декретных выплат:

- Женщины, не способные осуществлять деятельность в связи с ликвидацией предприятия. Сумма выплаты для них будет рассчитана 100% среднего заработка за 2 предыдущих года или по МРОТ.

- Женщины, признанные безработными государственными органами не более 12 месяцев с момента прекращения трудовой деятельности.

- Уволенные женщины, в связи с ликвидацией предприятия, находящиеся в отпуске по уходу за ребёнком.

- Студентки очной формы обучения.

Без присвоения гражданке статуса безработной или отсутствия доказательств об увольнении или нахождении на обучении пособие назначаться не будет.

Порядок оформления декретного отпуска определяется действующим законодательством.

Порядок оформления декретного отпуска определяется действующим законодательством.

Как насчитывают декретные? Смотрите .

Кто оплачивает декретный отпуск – государство или работодатель? Подробная информация в этой статье.

Новая система социальной защиты позволяет обращаться в многофункциональные центры за назначением пособия вне зависимости от места регистрации гражданки.

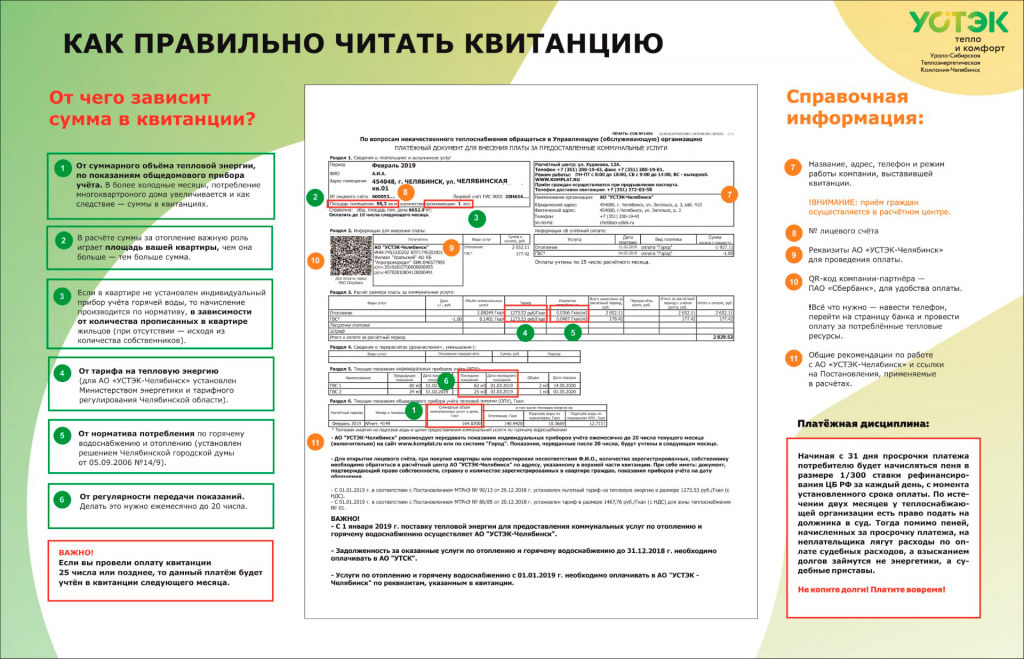

От чего зависит сумма в квитанции? На что нужно обратить внимание при её получении

13 Марта 2019

В первую очередь, потребителю необходимо понимать, что тепловая энергия — это товар и за неё обязательно нужно платить! Как правило, мы оплачиваем все покупки в момент приобретения. Но, для энергоресурсов законодатель сделал исключение — собственник жилого помещения может оплатить потреблённую тепловую энергию до 10 числа месяца следующего за отчётным. Сделать это можно в отделениях системы «Город», «Челябинвестбанка», «Челиндбанка» и «Сбербанка».

Что такое гигакалория?

Гигакалория — это единица измерения тепловой энергии, которая, подается в наши квартиры теплоносителем, т.е. водой, нагретой в радиаторах. Проходя через систему отопления дома, теплоноситель отдаёт часть своей энергии и делает горячими радиаторы и стояки в квартире.

Как происходит расчёт за потреблённую тепловую энергию?

- Если в вашей квартире установлен индивидуальный прибор учёта, принятый для коммерческих расчётов, то начисление производится на его основании. Но, такой вариант расчёта не самый распространённый.

- Гораздо чаще счётчик стоит на «входе» в многоквартирный дом (МКД). Его показания фиксируют общий объём тепла, поступившего в дом, а уж затем происходит вычисление объёма потреблённой тепловой энергии каждой квартиры, пропорционально её площади.

- В том случае, если в МКД общедомовой прибор учёта не установлен, то начисления производятся по нормативам отопления.

К этой сумме, как правило, добавляется плата за отопление общедомового имущества: подъезда и лифтовых холлов.

Почему в разных домах различаются суммы начислений? От чего зависит сумма в квитанции?

1. Первое, от чего зависит сумма у квитанции — суммарный объём тепловой энергии, по показаниям общедомового прибора учёта.

ВАЖНО! В более холодные месяцы, потребление МКД увеличивается и как следствие — суммы в квитанциях

Чтобы не было перерасхода и слишком жарко в квартирах, необходимо осуществлять регулировку расхода тепловой энергии в целях её сбережения. Сделать это может организация, обслуживающая дом, в соответствии с планом мероприятий по энергоэффективному использованию внутридомовых систем, а собственник вправе проконтролировать его исполнение.

Пример потребления домов с разной этажностью и годом постройки.

2. В расчёте суммы за отопление важную роль играет площадь вашей квартиры, чем она больше — тем больше сумма.

3. Если в квартире не установлен индивидуальный прибор учёта горячей воды, то начисление производится по нормативу, в зависимости от количества прописанных в квартире жильцов (при отсутствии проживающих — из количества собственников). В том случае, если счётчик горячей воды установлен и принят для коммерческих расчётов, сумма зависит от факта потребления.

4. От тарифа.

Для разных теплоснабжающих компаний устанавливаются разные цены на энергоресурсы, в зависимости от региона. Тариф на тепловую энергию для потребителей АО «УСТЭК-Челябинск установлен Министерством тарифного регулирования и энергетики Челябинской области.

5. От норматива потребления по горячему водоснабжению и отоплению. Установлен решением Челябинской городской думы от 05.09.2006 №14/9.

Пример:

Норматив на 1 человека в домах с разным благоустройством

| Дома с полным благоустройством | ||

|---|---|---|

| оборудованные мойкой, умывальником, ванной длиной 1200 мм с душем | Гкал/на 1 чел. в месяц | 0,2110 |

| этажностью с 1 по 10, оборудованные мойкой, умывальником, ванной длиной 1500 — 1700 мм с душем | Гкал/на 1 чел. в месяц | 0,2120 |

| этажностью свыше 10 и жилые дома повышенной комфортности (свыше 3-х водоразборных точек) | Гкал/на 1 чел. в месяц | 0,2230 |

6. Плата за горячее водоснабжение зависит не только от факта потребления индивидуального прибора учёта, но и от регулярности передаваемых показаний. Делать это нужно ежемесячно до 20 числа. Показания можно передать в пунктах приёма «Системы Город» и в Личном кабинете потребителя ООО «Городской центр начисления коммунальных платежей» http://lk.komplat.ru/.

Какая полезная для собственника квартиры информация содержится в квитанции?

7. Название, адрес, телефон и режим работы компании, выставившей квитанции.

ВАЖНО! Приём граждан осуществляется в расчётном центре, по адресу, указанному в квитанции

8. № лицевого счёта.

9. Реквизиты АО «УСТЭК-Челябинск» для проведения оплаты.

10. QR-код компании-партнёра — ПАО «Сбербанк». Всё, что нужно — навести телефон, перейти на страницу банка и провести оплату за потреблённые тепловые ресурсы.

11. Общие рекомендации по работе с АО «УСТЭК-Челябинск» и ссылки на Постановления, применяемые в расчётах.

ВАЖНО! Если вы провели оплату квитанции 25 числа или позднее, то данный платёж будет учтён в квитанции следующего месяца

АО «УСТЭК-Челябинск» рекомендует жителям Челябинска не копить долги и отплачивать потреблённую тепловую энергию в установленные законодательством сроки.

Начиная с 31 дня просрочки платежа потребителю будет начисляться пеня в размере 1/300 ставки рефинансирования ЦБ РФ за каждый день, с момента установленного срока оплаты.

По истечении двух месяцев у теплоснабжающей организации есть право подать на должника в суд. Тогда помимо пеней, начисленных за просрочку платежа, на неплательщика лягут расходы по оплате судебных расходов, а взысканием долгов займутся не энергетики, а судебные приставы.

По всем вопросам, касающихся начислений за потреблённую тепловую энергию, потребитель может обратиться в расчётные центры для приёма граждан по районам города:

Тракторозаводский — ул. Подольская, 38а, тел.+7 (351) 200-23-94

Ленинский — ул. Гагарина, 12, тел.+7 (351) 200-23-95

Курчатовский — ул. Братьев Кашириных, 87а, тел.+7 (351) 200-23-96

Калининский — пр. Победы, 180, тел.+7 (351) 200-23-81

Центральный, Советский — ул. Худякова, 12а, тел.+7 (351) 200-19-43

Металлургический — ул. Шоссе Металлургов, 28, тел.+7 (351) 200-23-82

Режим работы:

ПН– ПТ — с 8:00 до 18:00

СБ — с 9:00 до 14:00 по адресу: г. Челябинск, ул. Худякова, 12а

ВС — выходной день

Существующие ограничения по ипотеке

Главная — Статьи — Существующие ограничения по ипотеке

Статьи 6443

+4

+4

Умелое использование ипотеки помогает приобрести недвижимость тем, кто не имеет достаточных собственных средств, но обладает доходами, позволяющими прибегать к кредитованию. Однако ввиду того, что покупка осуществляется с использованием заемных средств, существует ряд ограничений по ипотеке, с которыми можно столкнуться как в процессе подачи заявки на ссуду, так и в процессе обслуживания уже существующего займа.

Если вы – потенциальный клиент.

Здесь все предъявляемые к заемщикам требования направлены на то, чтобы оградить банк от неплатежеспособных клиентов, а также защитить кредитора от получения в залог недвижимости, которую впоследствии будет крайне тяжело реализовать в случае невозможности возврата ссуды. Соответственно первым и наиболее распространенным барьером являются так называемые возрастные ограничения по ипотеке. Суть таких «волнорезов» заключается в том, чтобы оградить банк от слишком молодых или наоборот пожилых клиентов. Логика здесь довольно простая – одни еще не достаточно опытны, другие в любой момент могут уйти на пенсию и тем самым лишиться основного источника своего дохода. Мнение кредитных организаций по данному вопросу единообразно: сегодня получить ипотечный кредит могут лица, чей возраст не моложе 21 года и не превышает 65 лет.

В качестве второго немаловажного критерия отбора помимо ограничений по возрасту в ипотеке выступает наличие определенного трудового стажа у лица, изъявившего желание получить жилищный кредит, который, как правило, должен составлять не менее 6 месяцев. Его необходимость объясняется достаточно просто – устанавливая подобную планку, банк может быть вполне уверен в том, что потенциальный клиент навряд ли вдруг передумает работать, а если такое и произойдет, то, скорее всего, сразу же приступит к поиску новой работы.

Третьим параметром, по которому осуществляется отсечение «нежелательных» заемщиков, является наличие/отсутствие у последних регистрации в регионе присутствия банка-кредитора. Это означает, что ипотека в другом городе возможна, но при наличии в нем отделения банка, у которого вы берете ссуду.

Вторая группа ограничений по ипотеке относиться непосредственно к недвижимости, которая впоследствии станет предметом залога. На практике они называются вполне дипломатично – требования к недвижимости. Заключаются они в том, что постройка, например дом, в котором вы планируете купить квартиру, должна быть не старше определенного возраста, не должна находиться в аварийном состоянии, должна быть пригодной для проживания. Кроме этого обязательной во всех банках является процедура ее предварительного согласования, на которой банк будет изучать документы продавца, а также сможет убедиться в том, что объект не находится под арестом и не ограничен правами третьих лиц.

Что запрещено владельцу ипотечной недвижимости?

Несколько иначе обстоят дела с ограничениями по ипотеке у тех, кто уже получил кредит. Вопреки распространенным заблуждениям, они не являются полноценными запретами и заключаются лишь в том, что ряд действий с залоговой недвижимостью заемщик может совершать только после получения одобрения от банка, предоставившего ссуду. Итак, первое ограничение, с которым может столкнуться обладатель жилья, связано с особенностями регистрации, в соответствии с которыми прописаться в него может только сам заемщики, его супруг/супруга и их дети. Следующая особенность заключается в необходимости согласовывать с кредитором существенные изменения, которые вы планируете вносить в конструкцию недвижимости. Так, например, если вы решили делать ремонт, предусматривающий перепланировку, то приступить к нему вы сможете только после получения согласия банка. Аналогичное согласие потребуется получить и на такие действия, как сдача в аренду или продажа квартиры в ипотеке. Во всем остальном вы будет являться полноправным пользователем своей собственности. Если говорить о согласовании тех действий, которые подлежат контролю со стороны банка, то в большинстве своем они носят формальных характер и не вызывают каких либо сложностей при их практической реализации.

Таким образом, существует две самостоятельные группы ограничений по ипотеке: одна распространяется на потенциальных, а другая на существующих клиентов. Что же делать, ели вы не подошли под требования банка – считайте, что не банк оградил себя от вас, а наоборот. Несоответствие даже таким минимальным требованиям говорит о том, что вы еще не готовы к тому, чтобы взять на себя подобную ношу. Тем же, кто успешно прошел отбор, следует заранее ознакомиться с требованиями из второй группы, чтобы в будущем избежать обманутых ожиданий.

Вам понравился контент?

Кредиторы дают ипотеку не всем желающим. Чем хуже общеэкономическая ситуация в стране, тем ограничения становятся жестче. Поэтому соискателю будет нелишним взглянуть на себя как бы со стороны.

Возрастные ограничения – один из главных минусов российской ипотеки. Российские банки предпочитают выдавать кредиты заемщикам старше 25 лет. Конечно, банк может дать ипотеку, если вы моложе 25 лет. И к рассмотрению обычно допускаются претенденты с 21 года. Но в итоге далеко не все получают одобрение заявки. Например, если на кредит претендует не прошедший срочную службу в вооруженных силах юноша, он должен доказать банку, что освобожден от призыва.

С другой стороны, банки заинтересованы в привлечении заемщиков, только что создавших семью. У ведущих игроков ипотечного рынка даже есть специализированные продукты с более низкой процентной ставкой. Направленность программ подчеркивается в названии: «Молодая семья», «Ипотека молодым» и т. д. А в ряде таких продуктов на некоторый срок ставка дополнительно снижается при рождении детей. Стоит уточнить, что молодыми в этих случаях называют лиц в возрасте до 35 лет.

Есть и верхние возрастные ограничения. Кредиторы не особо жалуют заемщиков предпенсионного возраста. Практически любой банк ставит обязательное условие, чтобы на момент погашения кредита возраст заемщика не превышал 60 лет для женщин и 65 лет – для мужчин. На практике же проблемы с одобрением ипотечных заявок возникают уже после 45 лет. Увы, чем старше человек, тем больше вероятность, что он не доживет до момента полного погашения займа.

Это не значит, что пожилому претенденту обязательно откажут в кредите. Пожилого заемщика может ждать повышенный тариф по обязательному страхованию сделки. При этом не каждая страховая компания готова работать с клиентом в возрасте.

Дополнительным поводом не развивать ориентированные на пожилых заемщиков программы служит для банкиров то, что немолодому человеку в случае потери работы – пусть и не по его вине – достаточно сложно найти другое место с приличной зарплатой.

Идеальный, с точки зрения кредиторов, заемщик таков. Возраст 25-40 лет, состоит в браке, с высшим образованием, является сотрудником крупной компании с длительным стажем работы и высоким официально подтвержденным доходом, с недвижимостью, автомобилем в собственности, с положительной кредитной историей.

Но идеальных заемщиков на всех не хватает. Поэтому многие банки разрешают брать ипотеку не только официально женатым парам, но и состоящим в гражданском браке. Разница лишь в том, что зарегистрированные супруги получают жилье в совместную собственность, а гражданские – в долевую. Независимо от семейного положения, заемщик ипотеки – одно физическое лицо. Его супруг или супруга, в соответствии с обязательным требованием многих банков, выступает созаемщиком.

При этом банки не жалуют заемщиков-одиночек. Таким клиентам могут повысить тариф по страхованию объекта залога либо вовсе отказать в выдаче жилищного кредита.

Ипотечное кредитование востребовано на территории Российской Федерации у различных слоев населения. Многие пытаются взять ссуду на квартиру в юном возрасте, кто-то в более зрелом состоянии, а иногда и вовсе обращаются за займом лица, вышедшие на пенсию. Мужчины и женщины оформляют ипотеку в тот период времени, когда появляется острая необходимость в новом жилье, при этом материальное положение позволяет своевременно исполнять обязательства по договору. В основном, российские банки устанавливают определенные возрастные ограничения для заемщиков, когда дают ипотеку на жилье, либо отказывают в подобной услуге.

Причины возрастных ограничений

Можно оформить ипотеку в Сбербанке или ином финансовом учреждении страны при условии, что клиент соответствует требованиям кредитора. Основной параметр для отбора – это возраст заемщика. Действуют ограничения по этому значению из-за следующего ряда моментов:

- Платежеспособность заемщика (только в определенных возрастных ограничениях клиенты способны обеспечивать заем и свое комфортное существование).

- Наличие стабильного дохода (считается, что только с определенного возраста и до конкретного предела, гражданин может получать достаточный доход).

- Риск убытков для кредитора (смерть заемщика ведет к тому, что банк будет нести убытки, при этом после вступления в наследство предстоит искать преемника).

- Можно брать ипотеку в определенном возрасте, так как определенные накопления и стабильный заработок появляются не сразу после совершеннолетия.

- Ипотечный возраст заемщика ограничен, так как после смерти клиента, которая наступает чаще всего после 75 лет, при отсутствии преемников, имущество переходит в распоряжение муниципального образования, у которого впоследствии взыскать долг или забрать имущество очень сложно.

Основной риск для кредитора в том, что после того, как заемщик умрет, в течение полугода с недвижимостью нельзя будет что-либо сделать, а потенциальные наследники до вступления в наследство не обязуются уплачивать по долгам своего наследодателя. Именно поэтому все российские банки выставляют определенное возрастное ограничение, чтобы снизить вероятность получения убытков от сделки.

Интересно! По каждому отдельному региону РФ, банки имеют средние показатели продолжительности жизни граждан, из-за чего одобряют займы своим заемщикам, которые по возрасту соответствуют этим значениям вплоть до окончания действия ссуды.

Минимальный возраст

Ипотечный кредит на жилье можно оформить только при достижении совершеннолетнего возраста и полной дееспособности. По ссуде, как правило, должно быть, обеспечение в виде первоначального взноса, которое гражданин может заработать и накопить за определенный промежуток времени. Также дело обстоит и с поиском хорошей работы, которая будет обеспечивать заемщику возможность достойного проживания и возможности выполнения кредитных обязательств. Именно поэтому устанавливаются следующие ограничения:

- в основном банки не выдают кредиты потенциальным заемщикам, которые достигли возраста в 21 год;

- претендовать на ссуду до 21 года можно только в некоторых финансовых учреждениях, где это ограничение установлено в 20 лет;

- для молодого человека (заемщика), в отличие от девушек может действовать ограничение на ипотеку до 27 лет, при условии, что отсутствует отсрочка от армии, а кроме того нет военного билета.

Дополнительно претендовать на ссуду можно с 18 лет, при условии, что будет присутствовать иное залоговое обеспечение, находящееся в непосредственной собственности кредитуемого лица.

Максимальный возраст

Можно получить ипотеку в любом возрасте вплоть до максимального ограничения. Здесь кредиторы самостоятельно устанавливают требования и возможные пределы:

- как правило, на территории Российской Федерации финансовые учреждения ограничивают возраст в 75 лет;

- некоторые кредиторы устанавливают значение на значениях доступных для выхода на пенсию (60 и 65 лет соответственно для женщин и мужчин);

- отдельная часть банков ограничивает максимальный возраст для ипотеки в 86 лет, тем самым делая доступ к оформлению ссуды пенсионерам.

Действующие пределы предусматривают полное исполнение кредитных обязательств, к тому моменту, как заемщик достигнет предельного возраста, ограниченного действующей программой.

Важно! По ряду программ, кредиторы устанавливают менее значимые для клиентов пределы (как правило, при нецелевом ипотечном кредитовании под залог имущества, доступны максимально возможные возрастные ограничения).

Помощь в получении ипотеки

Если по определенным обстоятельствам банк отказал в выдаче ссуды, ссылаясь на возраст заемщика, то следует сделать повторное обращение, но через ипотечного брокера. Эти компании тесно сотрудничают с финансовыми учреждениями, из-за чего вероятность одобрения заявки значительно выше. Более того при таких ситуациях к клиентам выдвигаются достаточно лояльные требования. При обращении к посреднику заемщик получает следующее:

- полное сопровождение от подачи заявки до оформления ипотеки;

- помощь в подборе недвижимости (при необходимости);

- правильное оформление заявки и ее направление сразу в несколько банков;

- гарантия юридической чистоты сделки;

- поиск наиболее выгодного и доступного предложения.

За все оказанные услуги, по окончанию работ брокер удерживает небольшую комиссию в размере 5-10% от суммы оформленного кредита. Среди посреднических агентств наиболее надежное учреждение ООО Центр Финанс. Здесь клиенты могут получить квалифицированную поддержку по программе «ДомБудет».

Требования к возрасту по программам кредитования

Возраст, когда стоит брать крупную ссуду на покупку недвижимости, определяет для себя самостоятельно каждый заемщик. Однако, в зависимости от социального положения и возрастного ограничения, дополнительно можно претендовать на подбор выгодной программы. Ряд российских банков предлагают своим клиентам оптимальные кредитные предложения в зависимости от того, в каком возрасте заемщики обращаются за услугами.

Ипотека для молодой семьи

Распространенное кредитное предложение доступное для граждан РФ, при условии, что один из супругов не достиг определенного возраста. По программе действует сниженная процентная ставка, а кроме того присутствует поддержка от государства. Здесь предусмотрены следующие ограничения:

- ссуда предоставляется, если один из супругов не достиг 35 летнего возраста (после 35 лет такая программа не доступна);

- в ряде банков обязательное условие для оформления займа – это наличие на иждивении несовершенного ребенка;

- отдельный список кредиторов предоставляет ссуду по программе при условии, что оба супруга не достигли 35 лет.

Это выгодное предложение доступно для потенциальных заемщиков на приобретение недвижимости у застройщика, при этом оказывается государственная поддержка.

Ограничения по возрасту на военную ипотеку

В Сбербанке, ВТБ, а кроме того иных финансовых учреждениях доступна ипотечная программа кредитования для военнослужащих граждан РФ по контракту. По этому предложению действуют следующие ограничения:

- предусматривается участие претендента на ссуду в НИС (накопительная ипотечная система);

- для участия в программе необходимо иметь продленный контракт с Министерством Обороны РФ;

- для получения ссуды предусматривается общий послужной стаж в рядах Вооруженных Сил страны 10 лет;

- на момент обращения заемщик не должен быть старше 43 лет на момент обращения за займом;

- к моменту возврата средств, в зависимости от финансового учреждения претендент не должен быть старше 65,75 или 86 лет.

Дополнительно к ограничениям по возрасту предусматривается обязательное прохождение службы в том регионе, где оформляется кредитная программа.

Особенности ипотеки для пенсионеров

Еще одно актуальное и востребованное предложение кредиторов – это пенсионная ипотека, которая предоставляется гражданам преклонного возраста при наличии некоторых нюансов:

- Ссуда может быть выдана только после выхода гражданина на заслуженный отдых в определенном возрасте (60 или 65 лет).

- Предоставляется кредит на ограниченный период времени (как правило, по такой ссуде действует ограничение в 10 или 20 лет).

- При оформлении подобного займа может потребоваться наличие поручительства или совместное получение.

- На момент возврата займа пенсионеру не должно быть лет больше установленного ограничения.

Пенсионные программы не предусматривают крупных займов, однако при этом выдаются под выгодные условия для клиента.

Важно! В зависимости от возраста, граждане дополнительно могут претендовать на определенные льготы и привилегии, что предусматривается государством и поддерживается российским банками.

SngCredits.ru СНГКредиты.Ру — кредиты, автокредиты, кредитные карты, ипотека, вклады Полная версия сайта

Как банком устанавливается максимальная сумма ипотечного кредита? На какой объем в среднем и максимально может рассчитывать заемщик при оформлении ипотеки в российских банках? Размер ссуживаемых средств банком обычно составляет от 50-и до 90% от стоимости приобретаемого клиентом жилья. Максимально программы некоторых кредитных учреждений предусматривают возможность выдачи стопроцентного объема от цены квартиры либо частного дома. А вот согласие банка на фактический размер такого ипотечного займа определяется доходами претендующего на него клиента, величиной первоначального взноса и сроком его погашения. При принятии решения служащие банка также принимают во внимание возраст будущего заемщика и оценочную стоимость жилой недвижимости, покупаемой на вторичном рынке.

Как определить, на какую сумму ипотеки можно рассчитывать?

Рассмотрим обращение за ипотечным кредитом заемщика средних лет. То есть, его возраст будет где-то в пределах 25 – 35 лет. Такому клиенту можно надеяться на получение ипотеки с максимальным сроком выплаты в 30 лет. На момент погашения ипотечного кредита ему исполнится 65 лет. Это средний допустимый возраст для банков. Правда, некоторые кредитные институты его ограничивают до 60-и лет.

При ежемесячных стабильных и документально подтвержденных доходах в 30 тысяч рублей и без наличия иждивенцев, он может без ущерба для ухудшения качества удовлетворения основных нужд семьи выплачивать ежемесячный платеж, равный одной трети зарплаты, то есть 10 тысяч рублей. Просчитаем, какая будет в этом случае максимальная сумма ипотечного кредита .

Если за 30 лет будет выплачено 3,6 миллиона рублей, из которых 1,6 миллиона рублей составляют проценты и комиссионные, то данный претендент на ипотечную ссуду может рассчитывать, что банк ему выдаст максимально 2 миллиона рублей. Если отнять эту сумму от величины, определяющей цену квартиры, то можно увидеть, сколько придется будущему заемщику доплатить из своих финансовых средств, чтобы ипотечный кредит был одобрен банком.

Эта сумма составит первоначальный платеж. Он может быть намного больше минимального, допустимого банком. Например, при минимальном первом взносе в 20% от цены приобретаемого жилья, квартира должна стоить 2,5 миллиона рублей (2 миллиона – это 80%). Но если стоимость жилья, к примеру, 3 миллиона, то доплатить придется уже не 20%, а 40%. Иначе ипотечный кредит не будет одобрен.

Ипотечный калькулятор

Несколькими годами раньше за просчетами по ипотеке претендентам на заем приходилось обращаться к специалистам, что несло соответственно дополнительные расходы. Но в последнее время банки идут навстречу своим клиентам все больше и больше. С появлением интернета все стало намного проще.

Сегодня такие расчеты можно делать самостоятельно и совершенно бесплатно с помощью электронного ипотечного калькулятора, который можно найти у нас на сайте! Есть такие умные программы и на ресурсах сервисов помощи по получению кредитов.

С использованием ипотечного калькулятора легко просчитать ежемесячный платеж, вводя в окошки программы все параметры ипотечной программы (стоимость жилья, размер первого взноса, величину процентной ставки, срок погашения ссуды, а также размер страховок и комиссий). И также, зная допустимый размер месячного платежа и все остальные данные, можно высчитать в обратном порядке максимальную сумму ипотечного кредита, которую согласится выдать банк при такой величине месячной выплаты.

Можно ли увеличить максимальную сумму ипотечного кредита?

Очень многие россияне хотят знать, возможно ли получить у банка сумму большего размера, чем объем кредита, определяемый постоянными доходами заемщика? В некоторых случаях можно. Один из таких способов – это привлечение созаемщиков.

Обычно банк при выдаче ипотечного кредита в Москве учитывает доход одного лица либо доходы супругов. Но в некоторых банках в программах ипотек имеются пункты, разрешающие привлекать для оплаты по финансовым обязательствам третьих лиц. Это родители молодых супругов или близкие родственники. Но в некоторых кредитных организациях разрешается для участия в учете доходов и подписания обязательств по уплате кредита приглашать и просто знакомых.

Влияние на сумму ипотеки оценочной стоимости недвижимости

При приобретении в ипотеку жилой недвижимости на вторичном рынке, максимальной суммой ипотечного кредита будет считаться часть не рыночной цены квартиры, а доля от ее оценочной стоимости. Оценку стоимости производит профессиональная компания по оценке недвижимости. И довольно часто оценочная стоимость бывает ниже рыночной и довольно значительно.

В этом случае заемщику приходится получать ипотечный кредит, объем которого не сможет покрыть всю стоимость приобретаемого жилья. Поэтому при оформлении ипотеки возможность такой разницы нужно учитывать и заранее продумать, где взять недостающую сумму денег.

Ипотечные кредиты в Москве

Мы подобрали, на наш взгляд, самые интересные предложения ипотек в столице:

- Альфа-Банк выдает ипотеку с заманчивыми условиями. Всем гражданам России, достигшим возраста в 21 год, предоставляется возможность выгодного решения жилищного вопроса. Предлагая начисление процентов от 12,7% годовых, банк готов выдать сумму ипотечного кредита максимально до 45 миллионов рублей. Кроме доходов обоих супругов разрешается учитывать и дополнительно доходы сторонних лиц.

- Газпромбанк разработал спецпрограмму ипотечного кредитования, дающую возможность приобретать квартиры в строящемся жилом фонде Москвы по схеме ЖСК. Первоначальный взнос может быть минимально в размере 15% от стоимости строящейся квартиры. А величина процентных ставок зависит от размера первого взноса и определяется в рамках от 12,45% до 14,44% годовых. Срок ипотеки продолжительный – до 30 лет.

Похожие новости

Максимальная сумма ипотеки

06.06.2013 г. chika

В жизни очень часто встречаются такие обстоятельства, когда получатель ипотечного кредита хотел бы получить определенную сумму ипотечного кредита, а на самом деле получается так, что банки предоставляют кредит по более низким размерам. Максимальная сумма ипотеки зависит от следующих факторов:

- Объем первоначального взноса. Зачастую, банки, которые требуют от заемщика выплатить взнос в обязательном порядке, размером от 10 до 30 процентов стоимости покупаемого жилья, выдают сумму, не превышающую 75-90 процентов от стоимости покупаемой квартиры или дома;

- Характеристики кредитных проектов. Обычно банковские организации не ставят лимиты для максимальной суммы ипотеки. Но есть такие продукты ипотечного кредитования, которые ограничивают ее. Так, к примеру, проект под названием «Ипотека с господдержкой» от ВТБ-24 ставит лимит максимальной сумме кредита, которая равна 8 миллионам рублей;

- Зачастую, банки рассчитывают максимальную сумму по количеству и размеру дохода получателя. Все мы знаем основное правило ипотеки: сумма размера выплат каждый месяц должна составлять не больше чем 45 процентов от суммы месячных доходов. При случае, если заемщик будет отдавать банковской организации большую часть своих доходов, то возможно, что он не сможет справиться с долгом.

Как увеличивается максимальная сумма ипотеки?

В данный момент есть методы, посредством которых можно добиться увеличения суммы ипотечного кредита.

Выбирайте ипотечный проект, который предусматривает относительно низкий первоначальный взнос. Всегда получатель сможет оформить ипотеку с максимальным размером. Причем сумма ваших накопленных средств может быть и незначительной.

Обычно самый низкий первоначальный взнос — 10 процентов, наблюдается в условиях проектов по приобретению вторичной недвижимости. Помимо этого, первоначальный взнос маленького размера, банки предлагают тем клиентам, которые покупают недвижимость, которая построена с вложением денежных средств кредитного продукта банка.

Оформляйте ипотеку на большой срок. Все мы знаем, что оформив ипотеку на двадцать лет, мы переплачиваем сумму. Но именно данные условия позволяют получить ипотеку заемщику, который располагает сравнительно маленькими доходами.

Если вы сможете предоставить в ведение банка еще одно недвижимое имущество, то банковская организация может повысить сумму кредита. А при погашении некоторой части долга, обязанности по дополнительному залогу будут сняты.

Универсальный метод увеличения максимального размера ипотеки – это как можно большее количество созаемщиков. В таком случае, банк будет вести учет общего дохода получателя и созаемщиков кредита.

К примеру, во многих кредитных учреждениях, требования таковы, что супруг или супруга заемщика в обязательном порядке должны стать поручителями по ипотечному кредитованию. Есть и такие случаи, когда в качестве созаемщика привлекают родителей или детей.

Молодоженам в таких случаях разрешается привлекать пять-шесть созаемщиков. И конечно же доходы лиц, привлеченных заемщиком, будут учитываться банковским учреждением.