Содержание

- Заполнение 6-НДФЛ при увольнении сотрудника: пример

- Заполнение 6-НДФЛ при увольнении

- Как отразить увольнение в 6-НДФЛ

- Заполнение 6-НДФЛ при увольнении сотрудника (пример)

- Как правильно отразить выплаты при увольнении в 6-НДФЛ?

- Гарантии трудового законодательства при увольнении

- Основы отражения информации в 6-НДФЛ, в том числе расчетов при увольнении

- Как отразить в 6-НДФЛ выплаты уволенному сотруднику

- Заполнение 6-НДФЛ при увольнении (пример)

- Итоги

- Как отразить в 6‑НДФЛ увольнение сотрудника

- Пример: Как отразить увольнение в 6-НДФЛ

- 8 ситуаций заполнения 6 НДФЛ при увольнении сотрудника

- 6 НДФЛ и увольнение

- Как отразить увольнение

- Даты получения различных видов вознаграждений и перечисление налога по уволенному работнику

- Зарплата за несколько месяцев в 6 НДФЛ

- Как отразить в 6 НДФЛ выплату дивидендов

- Заполнение 6 НДФЛ при увольнении сотрудника пример

- Ситуация 1 в день увольнения начислена зарплата и компенсация за неиспользованный отпуск

- Ситуация 2 вместе с увольнительными работнику оплачен больничный

- Ситуация 3 после увольнения работник получил производственную премию

- Ситуация 4 зарплата и компенсация за отпуск выданы накануне

- Ситуация 5 зарплата и компенсация за отпуск выданы с задержкой

- Ситуация 6 заполнения при увольнении в последний рабочий день квартала

- Ситуация 7 увольнение при отгулянном отпуске авансом

- Ситуация 8 увольнение в середине месяца

- Заполнение формы 6-НДФЛ: Расчёты с уволенными (даты и суммы)

- 1. Компания рассчиталась с сотрудником в день увольнения

- 2. Компания рассчиталась с сотрудником за день до увольнения

- 3. Компания при увольнении удержала отпускные

- 4. Компания выдала зарплату уволенному работнику с опозданием

- 5. Компания в день увольнения выдала зарплату и пособие

- 6. Компания при увольнении выплатила выходное пособие

- 7. Компания рассчиталась с уволенным сотрудником в последний день отчётного периода

- 8. Несколько сотрудников уволились в первом квартале

- 9. Сотрудник ушёл в отпуск с последующим увольнением

- 10. Сотрудник ездил в командировку перед увольнением

- Как отразить в 6-НДФЛ выплаты при увольнении

- Что такое отчет 6-НДФЛ: как его составить и в какие сроки сдать

- Какие выплаты положены при расторжении трудового договора

- Как заполнить 6-НДФЛ при увольнении

- 6-НДФЛ при увольнении: образец заполнения при выплате зарплаты за предшествующие увольнению месяцы

- Как в 6-НДФЛ отразить увольнение сотрудника, если отпуск отгулян авансом

- Как отразить в 6-НДФЛ выплату дивидендов

- 6-НДФЛ при увольнении – образец заполнения

- Гарантии работнику по ТК РФ при увольнении

- Заполнение 6-НДФЛ при увольнении сотрудника – пример

- Увольнение в 6-НДФЛ – пример заполнения 2019 года

Заполнение 6-НДФЛ при увольнении сотрудника: пример

Актуально на: 22 марта 2019 г.

При расторжении трудового договора работник должен получить от работодателя все причитающиеся ему выплаты в день своего увольнения (ст. 140 ТК РФ). А по итогам квартала работодатель отражает выплаты этому работнику в расчете 6-НДФЛ.

Заполнение 6-НДФЛ при увольнении

Как заполнить 6-НДФЛ при увольнении работника, зависит от того, какие именно выплаты положены бывшему сотруднику, и какой день при этом признается датой фактического получения дохода.

Датой получения дохода в виде заработной платы при увольнении работника считается его последний рабочий день (п. 2 ст. 223 НК РФ).

Если увольняющемуся работнику положена компенсация за неиспользованный отпуск, то датой дохода в виде данной компенсации также будет являться последний рабочий день сотрудника (ст. 140 ТК РФ, п. 2 ст. 223 НК РФ).

Помимо этого, если увольняющемуся работнику в соответствии нормами действующего законодательства или согласно трудовому договору положены выходное пособие или выплата среднего месячного заработка на период его трудоустройства, то такой доход будет облагаться НДФЛ только в случае превышения 3-х кратного размера среднего месячного заработка (6-ти кратного размера среднего месячного заработка для региона Крайнего Севера) (п. 3 ст. 217 НК РФ).

Поэтому суммы выплат в виде пособий, не превышающих предельную величину (п. 3 ст. 217 НК РФ), включать в расчет 6-НДФЛ не нужно (п. 4.1 Приложения №2 Приказа ФНС России от 14.10.2015 N ММВ-7-11/450@, п. 2 ст. 226 НК РФ). При этом датой получения дохода в виде пособий сверх установленных пределов при увольнении сотрудника так же будет считаться его последний рабочий день (ст. 140 ТК РФ, п. 2 ст. 223 НК РФ).

Как отразить увольнение в 6-НДФЛ

Поскольку днем получения дохода работником в виде всех причитающихся ему выплат, связанных с его увольнением, считается последний рабочий день сотрудника (ст. 140 ТК РФ, п. 2 ст. 223 НК РФ НК РФ), то дата фактического получения дохода в виде заработной платы, компенсации за неиспользованный отпуск и пособия свыше лимита будет одна и та же (строка 100 раздела 2 формы 6-НДФЛ).

Так как совпадают даты получения дохода, отражаемые по строке 100 раздела 2 формы 6-НДФЛ, а также совпадают даты удержания налога с доходов (строка 110 раздела 2 формы 6-НДФЛ) и даты, не позднее которых налог должен быть перечислен в бюджет (строка 120 раздела 2 формы 6-НДФЛ), то все выплаты в форме 6-НДФЛ (расчет) при увольнении работника нужно показать в одном блоке строк 100-140.

Так как НДФЛ удерживается при выплате доходов (п. 4 ст. 226 НК РФ), то при увольнении сотрудника дата получения дохода (строка 100 расчета 2) совпадет с датой удержания налога с дохода (строка 110 раздела 2).

Датой, не позднее которой, налог должен быть перечислен в бюджет (строка 120 расчета 2) при увольнении работника, будет следующий рабочий день за днем получения бывшим сотрудником причитающихся ему выплат (п. 6 ст. 226 НК РФ).

Выплаты уволенному работнику и выплаты заработной платы остальным сотрудникам возможно придется показать в разных блоках строк 100-140, так как у бывшего работника и у сотрудников по штату могут быть разные даты получения дохода. В отличие от уволенного сотрудника датой получения дохода в виде заработной платы у штатных работников будет последний день месяца, за который начисляется зарплата (п. 2 ст. 223 НК РФ).

Заполнение 6-НДФЛ при увольнении сотрудника (пример)

Пример: Работник 1декабря 2018 года заключил трудовой договор, а 25 декабря 2018 года увольняется и получает расчет. За период с 01.12.18 по 25.12.18 работнику положена заработная плата и компенсация в общей сумме 17000р. Налоговая ставка – 13%. Налоговые вычеты не положены.

Образец заполнения раздела 2 форма 6-НДФЛ при увольнении работника:

файл «Форма 6-НДФЛ раздел 2 образец заполнения при увольнении»

Как правильно отразить выплаты при увольнении в 6-НДФЛ?

Гарантии трудового законодательства при увольнении

Основы отражения информации в 6-НДФЛ, в том числе расчетов при увольнении

Как отразить в 6-НДФЛ выплаты уволенному сотруднику

Заполнение 6-НДФЛ при увольнении (пример)

Итоги

Гарантии трудового законодательства при увольнении

Положения ст. 140 ТК РФ предписывают осуществлять выплату всех полагающихся сотруднику сумм (в т. ч. заработка, компенсации за неиспользованный отпуск, выходных пособий и др. сумм) в день его увольнения. Если в этот день сотрудник отсутствовал на работе, то расплатиться с ним должны на следующий день после предъявления им заявления об окончательном расчете.

По личному заявлению сотрудник может отгулять не использованный им отпуск и только потом уволиться. В этом случае последний день отпуска и является днем увольнения (ст. 84.1 и 127 ТК РФ).

Что надо знать о неиспользованном отпуске, чтобы не получить в последний момент отказ работодателя, можно прочитать в статье «Как правильно оформить отпуск с последующим увольнением?».

В последнем варианте нормы расчета с сотрудником несколько иные. Так, в ситуации с отпуском и следующим за ним увольнением финальный расчет должен быть произведен до ухода сотрудника в отпуск, т. е. в последний рабочий день перед ним (поскольку после окончания отпуска стороны уже не будут связаны никакими отношениями). Этой позиции придерживаются в Роструде (письмо от 24.12.2007 № 5277-6-1). Аналогичный вывод содержит определение КС РФ от 25.01.2007 № 131-О. Исключение составляет оплата самого отпуска, которую следует произвести в обычном порядке: не позднее чем за 3 дня до его начала.

Основы отражения информации в 6-НДФЛ, в том числе расчетов при увольнении

Форма и принципы заполнения расчета установлены приказом ФНС от 14.10.2015 № ММВ-7-11/450@.

Действующий бланк 6-НДФЛ можно скачать .

Для того чтобы не запутаться в сроках исполнения обязанностей налогового агента при многочисленных видах выплат доходов сотрудникам и безошибочно заполнить форму, бухгалтер должен отлично ориентироваться в НК, а именно в части, посвященной НДФЛ (далее — налог на доходы ф/л).

Постараемся сформировать шпаргалку по срокам удержания и перечисления налога на доходы ф/л для наиболее распространенных случаев.

Таблица соответствия дохода моменту возникновения обязательств перед бюджетом

|

Доход полученный |

Позиция 100 / Дата получения дохода (ст. 223, 217 НК РФ) |

Позиция 120 / Дата перечисления налога на доходы ф/л (п. 6 ст. 226, 226.1 НК РФ) |

|

В виде оплаты труда:

|

Последний день месяца |

Не позже дня, следующего за днем выплаты дохода |

|

В денежной форме:

|

День выплаты дохода (в т. ч. на счет сотрудника в банке или по его распоряжению на счета других лиц) |

|

|

В денежной форме:

|

Последнее число месяца осуществления выплаты |

|

|

При прекращении трудового контракта до окончания месяца, в т. ч.:

|

Последний день работы сотрудника |

Не позже дня, следующего за днем выплаты дохода (Налоговый кодекс не содержит особого порядка для данной разновидности выплат, поэтому применяется общий принцип) |

В случае выплаты доходов, имеющих одну дату фактического получения, но разные сроки перечисления налога, данные в разделе 2 расчета заполняются отдельно по каждому сроку уплаты НДФЛ (письмо ФНС от 11.05.2016 № БС-4-11/8312).

ВАЖНО! В позиции 120 отражается дата, не позже которой налоговым агентом должна быть исполнена обязанность по перечислению суммы налога в соответствии с НК РФ, а не дата фактического перечисления налога (п. 4.2 Порядка заполнения формы 6-НДФЛ). Причем если конечная дата перечисления налога на доходы ф/л приходится на выходной или праздничный день, то она переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Об особенностях перечисления налога также читайте в этой статье.

Правило указания последнего дня месяца при начислении зарплатных выплат по трудовому контракту в отношении даты получения дохода применяется независимо от того, на какой день он выпадает: на рабочий, выходной или праздничный (письмо ФНС от 16.05.2016 № БС-3-11/2169).

С нюансами отражения информации в позиции 130 отчета можно ознакомиться в материале «Порядок заполнения строки 130 в форме 6-НДФЛ».

Доходы, полностью освобождаемые от налогообложения, в расчете по форме 6-НДФЛ не отражаются. А по частично не облагаемым доходам при отражении их в расчете используется принцип наличия для них кодов вычетов в приложении 2 к приказу ФНС РФ от 10.09.2015 № ММВ-7-11/387@ (далее — приказ № ММВ-7-11/387@). При наличии кодов необлагаемые доходы заносятся в расчет, равно как и сами вычеты (письма ФНС РФ от 23.03.2016 № БС-4-11/4901, от 28.03.2016 № БС-4-11/5278@).

Вот, собственно, и все основные правила для заполнения 6-НДФЛ.

Как отразить в 6-НДФЛ выплаты уволенному сотруднику

Теперь поговорим о том, как отразить в 6-НДФЛ увольнение сотрудника. При этом усложним ситуацию получением сотрудником не только зарплатных, но и других выплат, положенных при увольнении, в т.ч. выходного пособия и среднего заработка за 2-й и 3-й месяцы после увольнения, превышающих необлагаемый лимит.

Обратите внимание! Случаи выплаты именно выходного пособия строго ограничены ТК РФ. В нашем материале под термином «выходное пособие» мы обощим любые компенсации при увольнении, в т.ч. при увольнении по соглашению сторон.

Разъяснений о различиях в принципах отражения в форме 6-НДФЛ сумм, причитающихся сотруднику при увольнении, относимых к оплате труда, а также иных доходов, нет.

Если буквально следовать нормам законодательства, датой фактического получения дохода является:

- последний день работы, если речь идет о зарплатных выплатах при увольнении;

- день выплаты дохода — для иных доходов, полученных в денежной форме при увольнении.

Для каждого вида выплат в разделе 2 заполняется свой блок.

С этим определились. Теперь разберемся с необлагаемыми суммами.

Суммы выходного пособия и ср. заработка за 2-й и 3-й месяцы после увольнения, не превышающие в целом 3-кратный размер среднемесячного заработка (6-кратный для работников северных регионов), не облагаются налогом на доходы ф/л (абз. 8 п. 3 ст. 217 НК РФ). Поскольку кодов вычетов для этих необлагаемых сумм в приказе № ММВ-7-11/387@ нет, в расчет попадет только сумма превышения выплаты над необлагаемой частью.

Таким образом, в расчете отражаются:

- зарплата,

- компенсация неиспользованного отпуска,

О ее расчете читайте в статье «Расчет компенсации за неиспользованный отпуск по ТК РФ».

- выходное пособие и ср. заработок, превышающие лимит.

Заполнение 6-НДФЛ при увольнении (пример)

Рассмотрим на конкретном примере занесение информации в расчет при получении работником наиболее возможных увольнительных выплат.

Пример

Сотрудник ушел в отпуск с 14.01.2020 по 28.01.2020. Накануне отпуска он написал заявление об увольнении с 29.01.2020. Ему положены в том числе отпускные в размере 20 000 руб. и выходное пособие в сумме 23 000 руб. (превышающее необлагаемый лимит). Отпускные были получены сотрудником 09.01.2020, на следующий день был перечислен налог на доходы ф/л с них. Выходное пособие было выдано только 29.01.2020. На следующий день, т. е. 30.01.2020, был оплачен в полном объеме налог на доходы ф/л.

Компенсация за отпуск этому работнику не полагается, поэтому в данном примере расчета 6-НДФЛ ее не будет. Но разъяснения по этому вопросу вы можете найти в статье «Форма 6-НДФЛ — компенсация за неиспользованный отпуск».

6-НДФЛ расчет при увольнении (раздел 2)

|

Позиция отчета |

Дата |

|

Отпускные |

|

|

20 000 |

|

|

2 600 |

|

|

Выходное пособие в 6-НДФЛ в части, превышающей лимит |

|

|

23 000 |

|

|

2 990 |

|

ВАЖНО! В случае если сотрудник уходит в отпуск с условием последующего увольнения, налог на доходы ф/л с отпускных уплачивается не позже последнего числа месяца, в котором производились такие выплаты (п. 6 ст. 226 НК РФ). Это в отличие от налога с прочих увольнительных выплат — он перечисляется на следующий день после выплаты дохода сотруднику (письмо ФНС от 11.05.2016 № БС-3-11/2094@).

Итоги

Форма 6-НДФЛ при увольнении сотрудника заполняется с учетом нюансов определения дат сопутствующих такому увольнению выплат. К числу последних относятся:

- компенсация за неиспользованный отпуск;

- отпускные за отпуск, используемый непосредственно перед увольнением;

- выходные пособия при увольнении в части суммы, превышающей необлагаемый лимит.

Определение дат, имеющих отношение к этим выплатам, подчиняется общим правилам, содержащимся в НК РФ.

Как отразить в 6‑НДФЛ увольнение сотрудника

Когда работник увольняется, ему полагается выплатить зарплату за отработанное время. Помимо этого, работодатель обязан выдать уволенному денежную компенсацию за дни не отгулянного по закону отпуска. Как отразить данные выплаты в форме 6-НДФЛ, расскажем ниже.

С уволенным работником расторгается трудовой договор. Датой фактического получения дохода при увольнении (зарплаты) НК РФ признает последний рабочий день. Немного иначе обстоит дело с компенсацией за неиспользованный отпуск — здесь датой получения дохода является день фактической выплаты.

Пример: Как отразить увольнение в 6-НДФЛ

Слесарь Веретов С. Т. увольняется с 19.07.2019. Накануне, 18.07.2019, Веретову была выдана компенсация за неотгулянные дни отпуска в сумме 3 425 рублей и заработная плата в размере 24 120 рублей. Так как все выплачено единовременно, нужно заполнить лишь один блок.

Раздел 2 (компенсация и зарплата):

строка 100 (признан доход Веретова) — 18.07.2019

строка 110 (удержан НДФЛ) — 18.07.2019

строка 120 (день, когда нужно списать НДФЛ со счета в банке в пользу ФНС) — 19.07.2019

строка 130 (зарплата плюс компенсация) — 27 545 (24 120 + 3 425)

строка 140 (удержанный налог) — 3 581 (27 545 х 13 %)

Предположим, что компенсацию за неотгулянный отпуск Веретову выплатили лишь 22.07.2019. Тогда заполнить придется два блока расчета.

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 3 месяца Контур.Экстерна бесплатно!

Раздел 2 (зарплата):

строка 100 (признан доход Веретова) — 18.07.2019

строка 110 (удержан НДФЛ из зарплаты Веретова) — 18.07.2019

строка 120 (день, когда нужно списать НДФЛ со счета) — 19.07.2019

строка 130 (зарплата, начисленная Веретову за отработанные дни) — 24 120

строка 140 (удержанный налог) — 3 136

Раздел 2 (компенсация):

строка 100 (признан доход Веретова) — 22.07.2019

строка 110 (удержан НДФЛ из дохода Веретова) — 22.07.2019

строка 120 (день, когда нужно списать НДФЛ со счета в банке в пользу ФНС) — 23.07.2019

строка 130 (компенсация за отпуск) — 3 425

строка 140 (удержанный налог с суммы компенсации) — 445

Выходное пособие

Как отразить стандартное увольнение в 6-НДФЛ, мы разобрались. Теперь проанализируем, как отразить выходное пособие.

Работодатель может поощрить уволенного, выплатив ему так называемое выходное пособие. Если данное поощрение не превысит трех месячных заработков, оно не облагается НДФЛ. Следовательно, такое пособие не нужно фиксировать в 6-НДФЛ. Если пособие превышает указанный размер, налогом облагается разница между выплаченным пособием и допустимым значением.

Пример

ООО «Снег» выплатило уборщику Карпову Т. Т. выходное пособие в размере 17 000 рублей. При этом средняя зарплата за три месяца составила всего лишь 11 500 рублей. Значит, в 6-НДФЛ нужно показать доход в сумме 5 500 рублей. Налог составит 715 рублей ((17 000 — 11 500) х 13 %). Пособие Карпову выдано 04.07.2019.

Раздел 2 (выходное пособие):

строка 100 (признан доход Карпова) — 04.07.2019

строка 110 (удержан НДФЛ из дохода уборщика Карпова) — 04.07.2019

строка 120 (день, когда нужно списать НДФЛ со счета в банке в пользу ФНС) — 05.07.2019

строка 130 (выходное пособие) — 5 500

строка 140 (удержанный налог) — 715

8 ситуаций заполнения 6 НДФЛ при увольнении сотрудника

Заполнение расчета 6 НДФЛ при увольнении специалиста зависит от видов вознаграждений, начисленных ему при прекращении трудового договора (ТД). Важно знать, как отразить начисления в форме, и в каком отчетном периоде. Это связано с тем, что не у всех видов прибыли совпадает период получения. Следовательно удержание и перевод исчисленного налога в консолидированный бюджет тоже происходит в разные сроки.

6 НДФЛ и увольнение

Порядок и правила оформления 6 НДФЛ отражены в Пр. ФНС №ММВ-7-11-450@ от 13.10.2015 г. Как заполнить 6 НДФЛ при увольнении физлица зависит от даты фактического получения начисленных средств. Поэтому внесение сведений определяется тем, какие выплаты были произведены при окончательном расчете.

Обычно при расторжении ТД, начисления производятся по следующим видам вознаграждений:

- зарплата, за количество отработанных дней в текущем месяце;

- компенсационные выплаты за неотгуленные дни отпуска;

- выходное пособие (налог на доходы в этом случае уплачивается при превышении суммы 3-х кратной средней зарплате).

При внесении сведений используются коды доходов, утвержденные Пр. ФНС №ММВ-7-11/387@.

Вознаграждения, которые не облагаются НДФЛ не отражаются в строках, соответственно и перечисления в бюджет по ним не осуществляются.

Как отразить увольнение

При увольнении сотрудника, датой фактического получения вознаграждения считается число полного расчета с физлицом, то есть последний рабочий день. Следовательно, по перечисленным видам доходов, строка 100 2 раздела формы будет заполняться одинаково, с указанием даты увольнения.

В связи с тем, что совпадают даты в стр.100, аналогичным будет порядок внесения сведений в стр. 110, в котором отражается число удержания платежа (в соответствии с законодательством, датой удержания НДФЛ считается время фактической выплаты прибыли). То же самое и с перечислением средств в бюджет – стр. 120, в следующий рабочий день по всем выплатам. Таким образом, при увольнении по всем произведенным платежам должны быть заполнены стр. 100 – 140 2 раздела формы.

Следует отметить, что отражение сведений по уволенному сотруднику будет отличаться от данных, проведенных по штатным специалистам. Например, датой получения вознаграждения работающих считается последний день месяца, а увольняемого – расторжения договора.

Даты получения различных видов вознаграждений и перечисление налога по уволенному работнику

Сроки удержания и отчисления НДФЛ в госбюджет при увольнении определяются датой перевода начисленных средств бывшему сотруднику. Приведенные периоды по работающим и увольняемым специалистам отличаются. Чтобы не запутаться при внесении сведений в декларацию, можно воспользоваться таблицей:

Согласно письму ФHC №БС-4-11/8312, при внесении сведений в декларацию по видам вознаграждений, имеющим одно число выплаты, но разные периоды отчисления средств в госбюджет, раздел 2 заполняется отдельно по каждому коду прибыли.

Зарплата за несколько месяцев в 6 НДФЛ

Как заполнить декларацию, если сотруднику при расчете выплатили зарплату за несколько прошедших месяцев?

Если до момента прекращения ТД сотруднику не выплатили задолженность по зарплате, то работодатель обязан это сделать в последний рабочий день специалиста. Согласно HK РФ днем фактического получения данного вознаграждения при прекращении ТД считается дата расчета. А в отношении задолженности применяется правило отражения вознаграждения в последнее число месяца, за который оно начислено. В отчетности стр. 100-140 будут формироваться разными блоками, по месяцам начисления зарплаты.

Например, если при расторжении ТД 30.10.2019, сотруднику были произведены начисления за 2 периода сентябрь и октябрь, то в декларации это будет выглядеть следующим образом:

- 100 – 30.09.2019

- 110 – 30.10.2019

- 120 – 31.10.2019

- 100 – 30.10.2019

- 110 – 30.10.2019

- 120 – 31.10.2019

Удержание происходит при фактическом получении прибыли, в нашем случае это дата увольнения – 30.10.2019г., а перевод в госбюджет – следующий рабочий день, т.е. 31.10.2019 г.

Как отразить в 6 НДФЛ выплату дивидендов

Немало вопросов возникает у бухгалтеров, о том, как отразить в расчете 6 НДФЛ выплаченные дивиденды. Особенность состоит в том, что данные виды платежей отражаются в 1 разделе формы обособленно.

Для них предусмотрена отдельные строки в декларации – 025 (сумма выплаты) и 045 (удержанный НДФЛ). Порядок удержания налога не отличается от правил по другим видам вознаграждений. Единственное, на что следует обратить внимание, что могут варьироваться ставки исчисления налога:

- 13% — для резидентов;

- 15% — для нерезидентов.

Поэтому не должно возникнуть сложностей, как заполнить отчетность при выплате дивидендов. Датой удержания будет считаться время фактической выплаты, а перечисления должны быть произведены строго следующим днем.

Заполнение 6 НДФЛ при увольнении сотрудника пример

Рассмотрим образец формирования 6 НДФЛ при увольнении наемного работника в разных ситуациях.

Ситуация 1 в день увольнения начислена зарплата и компенсация за неиспользованный отпуск

Как заполнить расчет 6 НДФЛ при увольнении, если вместе с зарплатой выплачена компенсация за неотгуленный отпуск?

По закону, днем выплаты зарплаты считается дата расторжения ТД, а компенсационной выплаты – момент фактического перечисления средств сотруднику, следовательно, тоже — последний рабочий день. Удержание НДФЛ производится в момент осуществления выплат, а перечисление в консолидированный бюджет – не позднее следующего дня.

В итоге, данные по обеим выплатам совпадают, поэтому их можно отразить, не разделяя на блоки по стр.100-140 2 раздела формы.

Ситуация 2 вместе с увольнительными работнику оплачен больничный

Рассмотрим пример как отразить платеж по временной нетрудоспособности, произведенный при увольнении. Датой получения данного вида вознаграждения считается момент выплаты, но дата перечисления средств государству, не совпадет периодом проведения аналогичной операции по зарплате и компенсации за неотгуленный отпуск.

В соответствии с законодательством, НДФЛ с ЛН переводятся в последний день месяца. А если он выпадает на выходной, то операция проводится в первый рабочий день следующего месяца. Соответственно, выплаты по ЛН пойдут отдельным блоком по строкам 100-140, и в том отчетном периоде, когда средства будут отчислены в бюджет.

Ситуация 3 после увольнения работник получил производственную премию

В случае, когда уволенному работнику была выплачена премия после произведенного расчета, в целях налогообложения она приравнивается к зарплате. Следовательно, датой выплаты будет считаться момент перевода зарплаты. Но удержание и отчисление в госбюджет произведено позже – соответственно, в момент перевода премии и не позднее следующего рабочего дня.

Исходя из выше рассмотренных примеров, можно отметить, что вознаграждение за исполнение трудовых обязанностей, возмещение за неотгуленный отпуск и начисленная премия не могут быть объединены в один блок по графам 2 раздела, так как в последнем случае будут другие даты удержания и отчисления в госбюджет.

Ситуация 4 зарплата и компенсация за отпуск выданы накануне

Допустим компенсация за неиспользованные дни отпуска вместе с зарплатой выданы заранее сотруднику. Как отразить данные в 6 НДФЛ, если при увольнении днем получения вознаграждения за отработанные часы считается число расторжения ТД.

В форму расчета, сведения вносятся с разбивкой на два блока. Дата получения зарплаты – день увольнения, суммы возмещения – число выплаты (до расторжения ТД). А удержание совпадает с фактическим получением средств.

Сложнее обстоит вопрос с отчислением денег государству. Перечислить их на следующий день, после того как сотрудники получат деньги нельзя, так как датой такой операции по закону считается день прекращения трудовых обязательств. С другой стороны, отчисления следующим числом после расчета – поздно. Поэтому НДФЛ должен быть переведен не позднее дня увольнения.

Ситуация 5 зарплата и компенсация за отпуск выданы с задержкой

Как отразить в декларации, если выплата компенсации и зарплаты была произведена не при увольнении, а позже? Опять же загвоздка в том, что датой получения вознаграждения за выполнение трудовых обязанностей считается момент расторжения ТД, а компенсации – число фактического перевода средств. Следовательно сведения во 2 разделе надо будет разнести по 2 блокам стр. 100-140.

Ситуация 6 заполнения при увольнении в последний рабочий день квартала

Если при расчете, начисляется только зарплата, то ее отчисление должно быть произведено по закону не позднее следующего дня. В данном случае — первый день следующего квартала. Поэтому данная операция должна быть отражена в форме не за текущий, а за следующий отчетный период.

Если при расчете выплачиваются ЛН и компенсационная выплата за отпуск, то датой перечисления считается последний день месяца. Следовательно, платежи должны быть проведены в форме текущего отчетного периода (при условии, что указанный период не выпадает на выходной).

Ситуация 7 увольнение при отгулянном отпуске авансом

Допустим, возникла ситуация, когда сотрудник отгулял отпуск, который на момент расторжения ТД не отработан. С физлица требуется удержать денежные средства, за количество календарных дней отдыха, которые фактически не были им отработаны.

В результате эта сумма вычитается из налогооблагаемой базы. При формировании данных требуется указать окончательную сумму с учетом произведенного удержания.

Ситуация 8 увольнение в середине месяца

Как отразить в 6 НДФЛ при расчете, если выплаты произведены не в конце месяца, например зарплата и больничный?

В соответствии с НК РФ, днем выплаты зарплаты считается день расторжения ТД, а ЛН – день фактического перечисления средств работнику, в данном случае тоже день увольнения. Удержание НДФЛ производится в день выплат, а перечисление в консолидированный бюджет отличается. В отношении зарплаты – следующий рабочий день, больничного – последний день месяца.

В итоге, данные по выплатам не совпадают из-за разных периодов отчисления средств в бюджет. Поэтому их необходимо отразить, разделив на блоки по стр.100-140.

Чтобы правильно заполнить расчет 6 НДФЛ при увольнении сотрудника, необходимо знать как по закону определяются даты фактического получения дохода, удержания налога и перечисления его в бюджет. Это принципиальное отличие обуславливает возможность суммирования доходов и отражения их одним блоком или с разбивкой в зависимости от периодов произведенных операций.

Заполнение формы 6-НДФЛ: Расчёты с уволенными (даты и суммы)

1. Компания рассчиталась с сотрудником в день увольнения

2. Компания рассчиталась с сотрудником за день до увольнения

3. Компания при увольнении удержала отпускные

4. Компания выдала зарплату уволенному работнику с опозданием

5. Компания в день увольнения выдала зарплату и пособие

6. Компания при увольнении выплатила выходное пособие

7. Компания рассчиталась с уволенным сотрудником в последний день отчётного периода

8. Несколько сотрудников уволились в первом квартале

9. Сотрудник ушёл в отпуск с последующим увольнением

10. Сотрудник ездил в командировку перед увольнением

1. Компания рассчиталась с сотрудником в день увольнения

Компания рассчиталась с сотрудником в день увольнения — выдала зарплату и компенсацию за неиспользованный отпуск.

При увольнении сотрудник получает доход в виде зарплаты в последний рабочий день (п. 2 ст. 223 НК РФ).

Компенсация неиспользованных дней отпуска — это не зарплата. Дата получения дохода — день выплаты. Поскольку компания рассчиталась с сотрудником в последний рабочий день, даты в строке 100 совпадают. Налог с обеих выплат нужно удержать в этот же день.

Компенсация неиспользованного отпуска — это не отпускные. Крайний срок перечисления НДФЛ с этой суммы — день, следующий за выплатой, как и по зарплате. Все три даты в строках 100–120 совпадают. А значит, компенсацию и зарплату отразите в одном блоке строк 100–140.

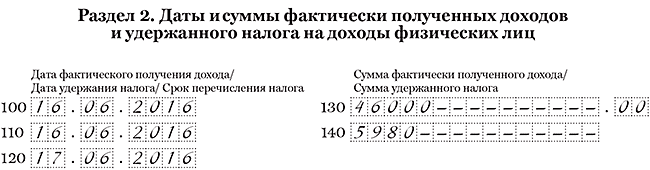

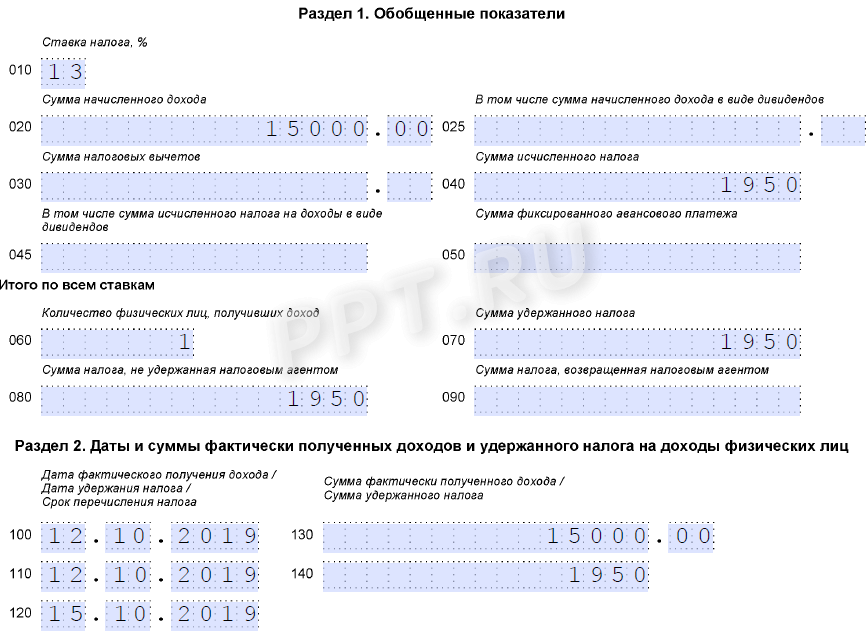

На примере.

Сотрудник уволился 16 июня. В этот день компания выдала ему зарплату за июнь — 28 000 руб., удержала с нее НДФЛ — 3640 руб. (28 000 руб. × 13%). Также компания перечислила компенсацию отпуска — 18 000 руб., удержала НДФЛ — 2340 руб. (18 000 руб. × 13%). Дата получения дохода по зарплате — последний рабочий день. То есть 16 июня. По компенсации отпуска — день выплаты. Тоже 16 июня. Крайний срок перечисления — 17 июня. Даты в строках 100–120 совпадают, поэтому компания отразила их вместе. Сумма доходов — 46 000 руб. (28 000 + 18 000), НДФЛ — 5980 руб. (3640 + 2340). Раздел 2 компания заполнила, как в образце 84.

Образец 84. Как заполнить в расчёте выплаты в день увольнения:

Наверх

2. Компания рассчиталась с сотрудником за день до увольнения

Компания выдала зарплату и компенсацию неиспользованных дней отпуска за день до увольнения. В этот же день компания удержала и перечислила НДФЛ с этих выплат.

Кодекс устанавливает особую дату получения дохода в виде зарплаты на случай, когда работник увольняется. Исчислить НДФЛ нужно в последний рабочий день (п. 2 ст. 223 НК РФ). Если компания выдала деньги раньше, то налог она удержала до даты получения дохода.

В этом случае в строке 100 поставьте дату получения дохода по кодексу — последний рабочий день. А в строке 110 — день выплаты. Дата в строке 110 будет раньше, чем в строке 100. Но программа пропустит такой расчёт.

Проблем с НДФЛ быть не должно. Инспекторы разрешают удерживать налог с зарплаты, выданной до даты получения дохода.

Компенсация неиспользованных дней отпуска — это не зарплата. Сотрудник получает такой доход в день выплаты (подп. 1 п. 1 ст. 223 НК РФ). Значит, даты в строке 100 по зарплате и компенсации не будут совпадать. Заполняйте их в разных блоках строк 100–140.

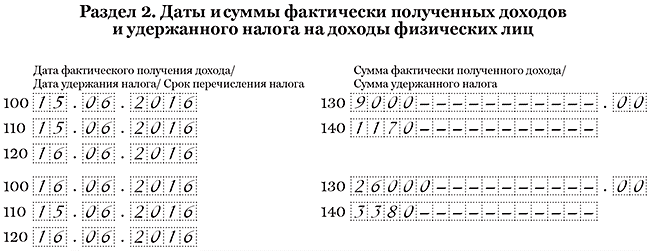

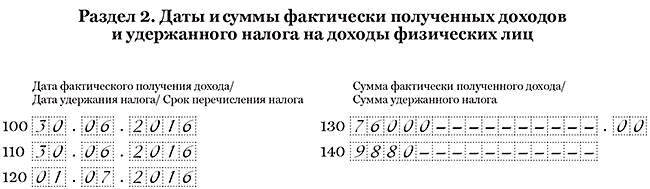

На примере

Сотрудник увольняется 16 июня. 15 июня компания выдала работнику зарплату и компенсацию неиспользованного отпуска. Компенсация — 9000 руб., НДФЛ — 1170 руб. (9000 руб. × 13%). Зарплата — 26 000 руб., НДФЛ — 3380 руб. (26 000 руб. × 13%). Дата получения дохода по зарплате — 16.06.2016, по компенсации — 15.06.2016. Поэтому компания заполнила два блока строк 100–140, как в образце 85.

Образец 85. Как заполнить в расчёте выплаты за день до увольнения:

Наверх

3. Компания при увольнении удержала отпускные

Сотрудник в первом квартале отгулял отпуск авансом, а во втором квартале увольняется. В день увольнения компания удержала из зарплаты отпускные за дни отдыха, которые сотрудник не отработал.

Сотрудник может отгулять отпуск авансом. Но при увольнении компания вправе удержать отпускные за неотработанные дни отдыха (ст. 137 ТК РФ). НДФЛ с отпускных компания удерживает в момент выплаты. Поэтому, если работник возвращает отпускные, налог нужно пересчитать.

В данном случае НДФЛ не является излишне удержанным, потому что компания верно исчислила его на дату выдачи денег. Кроме того, работник вернёт только ту сумму, которую получил, то есть за минусом НДФЛ. Значит, возвращать работнику налог компания не будет.

Переплата по НДФЛ возникнет у компании. Чтобы ее вернуть, одни налоговики предлагают обращаться с заявлением на возврат. Другие разрешают уменьшить на пересчитанный налог следующий платеж в бюджет. Сделайте так, как рекомендует ваш инспектор.

В периоде, когда компания выдала отпускные, ошибки нет. Поэтому расчёт за предыдущий квартал не уточняйте. В текущем квартале скорректируйте раздел 1 — уменьшите доходы в строке 020 на отпускные. Исчисленный и удержанный НДФЛ отразите за вычетом налога с лишних отпускных (письмо ФНС России от 24.05.16 № БС-4-11/9248).

Что касается зарплаты при увольнении в разделе 2, порядок заполнения зависит от того, возвращает сотрудник отпускные или компания удерживает их сама с последней зарплаты. Если работник вернул деньги в кассу, покажите зарплату в той сумме, в которой начислили. Если компания уменьшает зарплату на отпускные, покажите доход за вычетом удержанной суммы. Из этой же суммы рассчитайте и перечислите НДФЛ.

На примере

Сотрудник увольняется 15 апреля. В этот день компания выдала ему зарплату за апрель. Начисленная зарплата — 18 000 руб. Из этой суммы компания удержала отпускные — 3000 руб. (сумма к начислению).

Раздел 1. В строке 020 за первый квартал компания записала доходы работника с учётом отпускных — 160 000 руб. НДФЛ в строках 040 и 070 — 20 800 руб. (160 000 руб. × 13%). Во втором квартале компания увеличила доходы в строке 020 на зарплату за апрель и уменьшила на удержанные отпускные — 175 000 руб. (160 000 + 18 000 — 3000). НДФЛ — 22 750 руб. (175 000 руб. × 13%).

Раздел 2. Фактически компания уменьшила начисленную зарплату на отпускные. Поэтому показала в расчёте 15 000 руб. (18 000 — 3000). В строке 140 записала НДФЛ с этой суммы — 1950 руб. (15 000 руб. × 13%). Дата получения дохода — 15.04.2016. Компания заполнила расчёт, как в образце 86.

Образец 86. Как отразить зарплату, из которой компания удержала отпускные:

Наверх

4. Компания выдала зарплату уволенному работнику с опозданием

Сотрудник уволился. Компания выдала ему зарплату только через несколько дней после увольнения.

При увольнении дата получения дохода в виде зарплаты — последний рабочий день (п. 2 ст. 223 НК РФ). На эту дату компания исчисляет НДФЛ. Не важно, когда компания выдаст деньги. В строку 020 раздела 1 расчёта доходы включайте в том периоде, когда начислили. Но удержать НДФЛ компания сможет только при выплате.

Если компания не удержала НДФЛ в отчётном периоде. Отразите доход в строке 020, а исчисленный налог в строке 040. Удержанный налог не показывайте в строке 070, а также в разделе 2 расчета за полугодие (письмо ФНС России от 16.05.16 № БС-4-11/8609).

Если компания удержала НДФЛ в отчётном периоде. Отразите доход в строке 020, исчисленный НДФЛ — в строке 040, а удержанный — в строке 070. Выплаты отразите в разделе 2. В строке 100 запишите день увольнения работника. В строке 110 — дату выплаты, в строке 120 — следующий рабочий день.

На примере.

Сотрудник уволился 16 мая. В этот день компания начислила ему зарплату за май — 34 000 руб., исчислила НДФЛ — 4420 руб. (34 000 руб. × 13%). Деньги компания перечислила только 1 июня. В этот день удержала и перечислила НДФЛ. Дата получения дохода — 16.05.2016, удержания НДФЛ — 01.06.2016. Компания заполнила расчёт, как в образце 87

Образец 87. Как заполнить расчёт, если компания задержала зарплату при увольнении:

Наверх

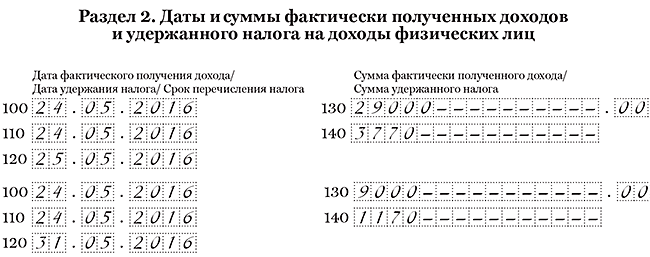

5. Компания в день увольнения выдала зарплату и пособие

Сотрудник принёс больничный лист, а через несколько дней уволился. Компания выдала работнику зарплату и пособие по болезни в один день.

При увольнении сотрудник получает доход в виде зарплаты в последний рабочий день (п. 2 ст. 223 НК РФ). По пособиям дата получения дохода — день выплаты (подп. 1 п. 1 ст. 223 НК РФ). Поскольку компания выдала пособие и зарплату в день увольнения, даты в строках 100 совпадают. Налог компания удерживает в день выплаты. Но НДФЛ с зарплаты нужно перечислить не позднее следующего дня. А с пособия — не позднее последнего дня месяца, в котором компания выдала деньги (п. 6 ст. 226 НК РФ). Даты в строках 120 не совпадают. Значит, выплаты заполняйте в двух разных блоках строк 100–140.

На примере

Сотрудник уволился 24 мая. В этот день компания выдала работнику зарплату за май — 29 000 руб., НДФЛ — 3770 руб. (29 000 руб. × 13%) и пособие по болезни — 9000 руб., НДФЛ — 1170 руб. (9000 руб. × 13%). Дата получения дохода и удержания НДФЛ по обеим выплатам — 24.05.2016. Крайний срок перечисления налога с зарплаты — 25.05.2016, с пособия — 31.05.2016. Компания заполнила выплаты в разных блоках строк 100–140, как в образце 88.

Образец 88. Как отразить пособие и зарплату, выданные в день увольнения:

Наверх

6. Компания при увольнении выплатила выходное пособие

Сотрудник уволился по соглашению сторон. При увольнении компания выдала выходное пособие.

От НДФЛ освобождены три средних заработка при увольнении (п. 3 ст. 217 НК РФ). Если компания выдала компенсацию в пределах этих сумм, она вправе не отражать их в 6-НДФЛ.

Если компания выдала больше, отражайте в расчёте только сумму, которая превышает три средних заработка. Запишите ее в строке 020 расчёта и строке 130. Дата получения дохода и удержания НДФЛ — день выплаты. Эту дату отразите в строках 100 и 110. А в строке 120 поставьте следующий день.

На примере

Компания уволила сотрудника по соглашению сторон. 20 мая выплатила ему выходное пособие — 90 000 руб. Это на 20 000 руб. выше, чем три средних заработка. Компания удержала НДФЛ с разницы — 2600 руб. (20 000 руб. × 13%). Дата получения дохода — 20.05.2016. Следующий день 21 мая попадает на выходной, поэтому компания отразила в строке 120 ближайший рабочий день — 23.05.2016. Раздел 2 она заполнила, как в образце 89.

Образец 89. Как отразить в расчёте выходное пособие при увольнении:

Наверх

7. Компания рассчиталась с уволенным сотрудником в последний день отчётного периода

Сотрудник уволился в последний день квартала — 30 июня. В этот день компания выдала расчёт и удержала НДФЛ.

Дата получения дохода в виде зарплаты — день увольнения (п. 2 ст. 223 НК РФ). А крайний срок перечисления налога — следующий рабочий день (п. 6 ст. 226 НК РФ). Сотрудник уволился в последний день квартала — 30 июня. Значит, крайний срок перечисления НДФЛ пришёлся уже на следующий отчётный период — 1 июля.

В разделе 2 расчёта 6-НДФЛ выплату нужно отражать в том периоде, когда завершена операция. ФНС разъяснила, что операция завершена в том периоде, на который приходится крайний срок уплаты НДФЛ (письмо ФНС России от 24.10.16 № БС-4-11/20126@). Значит, раздел 2 заполняйте в отчётности за девять месяцев. При этом отразите зарплату в разделе 1 расчёта за полугодие.

На примере

Компания уволила сотрудника 30 июня. В этот день выдала зарплату — 76 000 руб., исчислила и удержала НДФЛ — 9880 руб. (76 000 руб. × 13%). Дата получения дохода и удержания НДФЛ — 30.06.2016. Крайний срок перечисления налога — 01.07.2016. Компания удержала налог во втором квартале, поэтому отразила выплату в разделе 2 расчёта за девять месяцев как в образце 90.

Образец 90. Как заполнить раздел 2, если срок оплаты НДФЛ попадает на следующий квартал:

Наверх

8. Несколько сотрудников уволились в первом квартале

В марте уволились несколько работников, доходы которых компания отразила в расчёте 6-НДФЛ за первый квартал.

Раздел 1 расчёта компания заполняет нарастающим итогом (п. 3.1 Порядка, утв. приказом ФНС России от 14.10.15 № ММВ-7-11/450@). В том числе строку 060, где считает количество «физиков», которые получили доход в отчётном периоде. Поэтому даже если работники уволились в прошлом квартале и больше не получали доходов, их нужно посчитать в строке 060 расчёта за полугодие.

На примере

В расчёте за первый квартал компания отразила доходы 15 «физиков». В строке 020 записала 600 000 руб., в строке 040 и 070 исчисленный и удержанный НДФЛ с этой суммы — 78 000 руб. (600 000 руб. × 13%). В конце первого квартала 5 сотрудников уволились и больше не получали доходов от компании. За апрель, май и июнь компания выплачивала доходы 10 оставшимся сотрудникам — 450 000 руб., исчислила и удержала НДФЛ — 58 500 руб. (450 000 руб. × 13%).

Доходы и НДФЛ компания отразила нарастающим итогом. В строке 020 — 1 050 000 руб. (600 000 + 450 000), в строках 040 и 070 — 136 500 руб. (78 000 + 58 500). В строке 060 компания посчитала всех «физиков», которым начисляла и выплачивала доходы в течение полугодия. В первом квартале доходы получили 15 работников, во втором 10 сотрудников из этих же 15 человек. Второй раз «физиков» компания не учитывала, но отразила в расчёте уволенных. Раздел 1 расчёта компания заполнила, как в образце 91.

Образец 91. Как отразить в расчёте уволенных сотрудников:

Наверх

9. Сотрудник ушёл в отпуск с последующим увольнением

Сотрудник ушёл в отпуск с последующим увольнением. Компания выдала ему расчёт и отпускные.

При увольнении сотрудник получает доход по зарплате в последний рабочий день, за который компания начислила деньги (п. 2 ст. 223 НК РФ). Если работник уходит в отпуск с последующим увольнением, датой прекращения договора считается последний день отпуска (ч. 2 ст. 127 ТК РФ). Но компания рассчитывается и выдаёт трудовую книжку перед отпуском (ч. 4 ст. 84.1 ТК РФ). Последний день, за который компания начисляет зарплату, — это последний рабочий день перед отдыхом. Значит, это и есть дата получения дохода.

Не позднее чем за три календарных дня до начала отдыха компания перечисляет отпускные. В этот день работник получает доход. Крайний срок перечисления налога с этой выплаты — последний день месяца, в котором компания выдала деньги (письмо ФНС России от 11.05.16 № БС-3-11/2094@). Этот день нужно записать в строке 120.

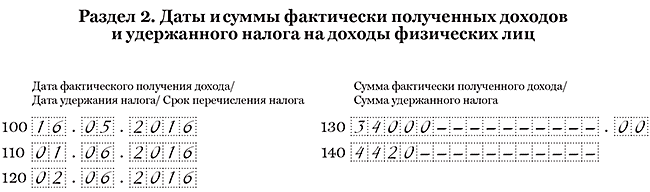

На примере

Сотрудник ушел в отпуск с последующим увольнением. Последний рабочий день перед отпуском — 20 мая. А дата расторжения трудового договора — 10 июня.

Отпускные. 16 мая компания выдала отпускные — 32 000 руб., НДФЛ — 4160 руб. (32 000 руб. × 13%). Крайний срок перечисления НДФЛ с отпускных — 31.05.2016.

Зарплата. Компания рассчиталась с работником в последний рабочий день перед отпуском — 20 мая. Выдала ему зарплату — 58 000 руб., НДФЛ — 7540 руб. (58 000 руб. × 13%). Крайний срок перечисления НДФЛ — 21 мая, выпал на выходной. Поэтому в строке 120 компания записала 23.05.2016.

В разделе 2 компания заполнила выплаты, как в образце 92.

Образец 92. Как заполнить расчёт, если работник уходит в отпуск с последующим увольнением:

Наверх

10. Сотрудник ездил в командировку перед увольнением

Компания выплачивает суточные больше лимита в 700 и 2500 рублей. Сотрудник увольняется в месяце, когда руководитель утвердил авансовый отчёт по командировке.

От НДФЛ освобождены суточные в пределах лимита — 700 рублей за каждый день поездки по России и 2500 рублей — за границу (п. 3 ст. 217 НК РФ). Если компания выдала больше, работник получил доход. Дата получения такого дохода — последний день месяца, в котором руководитель утвердил авансовый отчёт (подп. 6 п. 1 ст. 223 НК РФ).

При увольнении компания определяет задолженность по командировкам. Если сотрудник что-то должен, работодатель требует вернуть аванс или, наоборот, возмещает перерасход. Значит, на дату увольнения компания может определить доход по командировке (сверхлимитные суточные) и исчислить НДФЛ.

Удержать налог можно с окончательного расчёта. Хотя из кодекса такой порядок не следует, его поддерживают опрошенные нами налоговики. В строке 100 по доходам в виде сверхлимитных суточных все равно запишите последний день месяца, в котором руководитель утвердил отчёт. Дата удержания будет раньше, но проблем из-за этого быть не должно.

На примере

Сотрудник 4 мая вернулся из командировки. За каждый день поездки по России он получил 1700 руб. Командировка длилась 6 дней. В этом же месяце руководитель утвердил авансовый отчет, а 23 мая работник уволился.

Зарплата. 23 мая компания выдала сотруднику расчёт при увольнении — 32 000 руб., НДФЛ — 4160 руб. (32 000 руб. × 13%). Дата получения дохода — 23.05.2016.

Суточные. Компания рассчитала доход в виде сверхлимитных суточных — 6000 руб. ((1700 руб. — 700 руб.) × 6 дн.). НДФЛ с этой суммы — 780 руб. (6000 руб. × 13%). Дата получения дохода в виде суточных — 31.05.2016, но компания удержала налог из зарплаты — 23 мая. В итоге работник получил на руки 27 060 руб. (32 000 — 4160 — 780). Раздел 2 компания заполнила, как в образце 93.

Образец 93. Как заполнить в расчёте зарплату и сверхлимитные суточные при увольнении:

Наверх

Как отразить в 6-НДФЛ выплаты при увольнении

Отражение в 6-НДФЛ выплат при увольнении — процедура, нередко вызывающая вопросы у бухгалтеров. Связано это с тем, что 6-НДФЛ — одна из относительно новых отчетных форм. Появилась она в 2016 году. Сегодня разберемся, какие выплаты положены работнику по окончании действия трудового договора, как удержать и перечислить налог в бюджет, как отразить увольнение в 6-НДФЛ, пример в статье поможет вам при заполнении.

Что такое отчет 6-НДФЛ: как его составить и в какие сроки сдать

Согласно статье 230 НК РФ, налоговые агенты, выплачивающие доходы физическим лицам и удерживающие НДФЛ, обязаны предоставлять в ИФНС по месту своего учета расчет сумм НДФЛ, исчисленных и удержанных за:

- первый квартал, полугодие и 9 месяцев — не позднее последнего дня месяца, следующего за отчетным периодом;

- за год — не позднее 1 апреля следующего года.

Если организация имеет обособленные подразделения, она сдает отчет 6-НДФЛ по месту учета каждого обособленного подразделения в отношении доходов, выплаченных сотрудникам.

Форма утверждена Приказом ФНС от 14.10.2015 № ММВ-7-11/450@.

Она состоит из титульного листа и двух разделов. Первый раздел предназначен для отражения обобщенных сумм выплаченных доходов и удержанного НДФЛ. Во втором приводятся сведения о датах и сумах фактического получения доходов, удержания и перечисления налога.

В статье остановимся на том, как отразить расчет при увольнении в 6-НДФЛ.

Какие выплаты положены при расторжении трудового договора

Перечень выплат при увольнении зависит от его причины. В любом случае сотруднику выплачиваются:

- вся оплата труда по последний день работы;

- компенсация за неиспользованный отпуск.

В случае расторжения трудового договора по сокращению, по состоянию здоровья дополнительно выплачивается выходное пособие и сохраняемый заработок на время трудоустройство. При расторжении трудового договора по соглашению сторон выплачивается выходное пособие, если это предусмотрено в трудовом соглашении.

Все расчеты с работником необходимо завершить в последний день его работы. А перечислить удержанный с выплат НДФЛ — не позднее следующего дня (п. 6 ст. 226 НК РФ).

Как заполнить 6-НДФЛ при увольнении

Так как полный расчет с сотрудником производится в последний день работы, то он является датой фактического получения дохода. В 6-НДФЛ подлежат отражению только выплаты, подлежащие обложению НДФЛ:

- оплата труда;

- компенсация за неиспользованный отпуск.

Выходное пособие, выплачиваемое при сокращении штата, ликвидации организации и в иных установленных законодательством случаях, не облагается НДФЛ. Следовательно, включать его не нужно. Выплачиваемое выходное пособие при увольнении по соглашению сторон облагается сверх трехмесячного среднего заработка. Это превышение и налог с него включают в отчет.

Если вы отражаете в 6-НДФЛ увольнение сотрудника в середине месяца, то все просто. Начисленные суммы и НДФЛ отражаем в 1 разделе, а во втором — выплаты сотруднику, удержанный и перечисленный налог одним блоком.

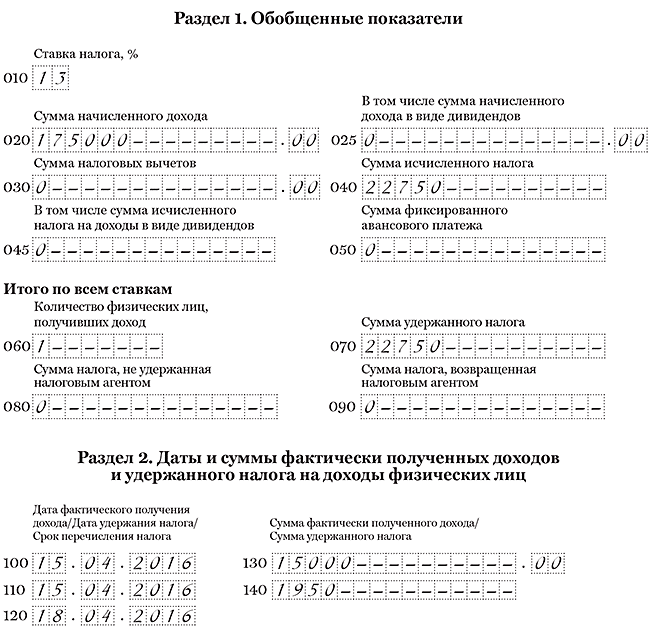

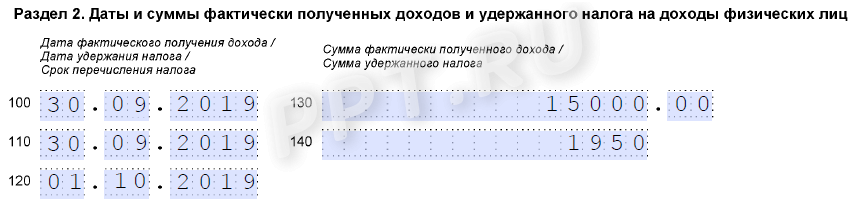

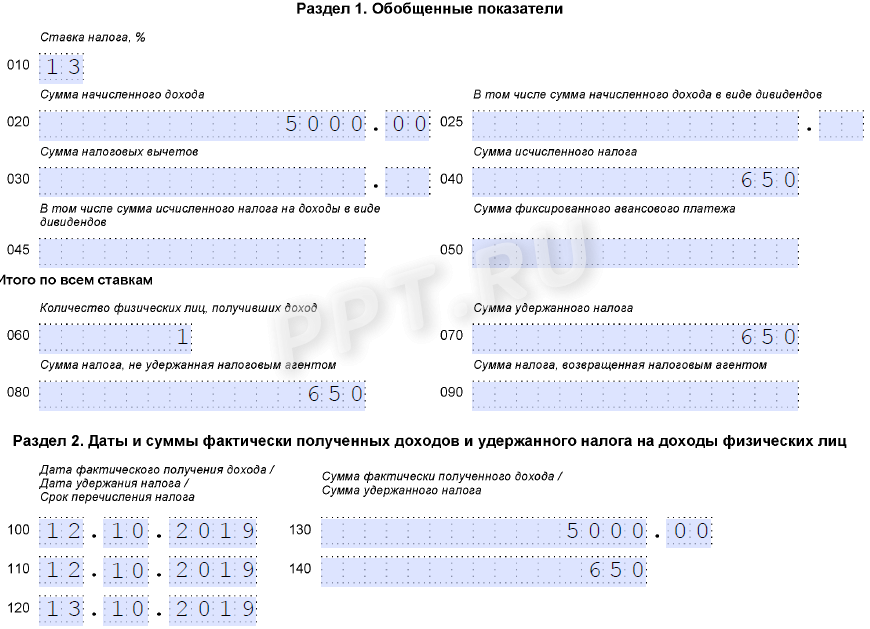

Покажем на условном примере. 12.10.2019 увольняется сотрудник. Ему начислены:

- зарплата за октябрь — 10 000 руб.;

- компенсация за отпуск — 5000 руб.

Удержанный налог составил:

Увольнение в 6-НДФЛ: пример заполнения 2020

Несколько раз ФНС разъясняла порядок заполнения отчета, если день окончания работы пришелся на последний рабочий день квартала (например, Письмо от 02.11.2016 № БС-4-11/20829@). В этом случае последняя дата перечисления НДФЛ переходит на следующий квартал. В этом случае начисленный окончательный расчет и налог с него необходимо отразить в разделе 1. А вот во втором разделе отражать эти суммы в квартале увольнения не нужно. Их следует включить в этот раздел в следующем квартале, на который попадает дата перечисления налога.

Вернемся к нашему примеру: предположим, что сотрудник увольняется 30.09.2019.

Тогда включим окончательный расчет с работником в третий квартал и раздел 2 заполним с учетом этих данных.

6-НДФЛ (увольнение): пример заполнения при увольнении в последний рабочий день квартала

6-НДФЛ при увольнении: образец заполнения при выплате зарплаты за предшествующие увольнению месяцы

Если до дня расторжения трудового договора работник еще не успел получить заработную плату за предшествовавший месяцу окончания работы период, то выплачивают ее в последний день работы. Для заработной платы пунктом 2 статьи 223 НК РФ установлено, что фактической датой получения дохода признается последний день месяца, за который она начислена.

Соответственно, налоговый агент заполняет два блока в разделе 2.

Дополним пример условием, что сотруднику выплачена 12.10.2019 зарплата не только за октябрь, но и за сентябрь в размере 20 000 руб.

В этом случае организация заполнит в разделе 2 два блока:

- в первом блоке отражают зарплату за июнь;

- во втором — окончательный расчет.

Как в 6-НДФЛ отразить увольнение сотрудника, если отпуск отгулян авансом

Рассмотрим частную ситуацию, когда сотруднику предоставлен отпуск авансом и он не отработан на день увольнения. В этом случае с сотрудника производится удержание за неотработанные дни отпуска. База по НДФЛ сотрудника в этом случае уменьшается на сумму удержания. Поэтому в отчетной форме необходимо показать суммы окончательного расчета за вычетом удержания за неотработанный отпуск.

Вернемся к нашему примеру: пусть сотруднику не начислена компенсация, а произведено удержание за неотработанный отпуск в размере 5000 руб.

А что делать, если начисленный окончательный расчет окажется меньше удержания за неотработанный отпуск? С минусом отражать суммы начислений и налога в отчете нельзя. В этом случае придется подать уточненный отчет 6-НДФЛ за период, в котором были выплачены отпускные. В этом отчете придется уменьшить сумму начисленных отпускных.

Подробнее об НДФЛ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Как отразить в 6-НДФЛ выплату дивидендов

Еще один сложный момент, о котором мы расскажем, — это отражение в отчете выплаченных дивидендов. Их необходимо отразить обособленно в разделе 1. Ставка для резидентов установлена 13 %, поэтому дивиденды, выплаченные им, отражаются в одном блоке с начислениями сотрудникам. Но выделяются в строке 025 раздела 1.

Ставка для нерезидентов установлена в размере 15 %. Если учредитель — нерезидент, то по дивидендам необходимо заполнить еще и раздел 1.

Порядок удержания подоходного налога для дивидендов не имеет особенностей: удержать его необходимо в день выплаты, а перечислить — не позднее следующего рабочего дня.

Используя условия первого примера, дополним его: 25 июля выплачены дивиденды учредителю-резиденту в размере 100 000 руб.

Заполненный отчет выглядит так:

6-НДФЛ при увольнении – образец заполнения

Гарантии работнику по ТК РФ при увольнении

На случай расторжения трудовых взаимоотношений законодательство предусматривает для работника специальные гарантии. Согласно стат. 140 ТК работодатель обязан выдать специалисту все причитающиеся ему виды выплат. Это, к примеру, зарплата; компенсация за дни неотгулянного отпуска; надбавки; доплаты; выходные пособия и т.д.

Расчет должен осуществляться в последний день занятости сотрудника. Если в этот день человек не работает, деньги необходимо выплатить не позднее дня за датой обращения специалиста за расчетом. Бывает, что работник перед увольнением берет отпуск. Тогда уволить работника следует в последний день его отдыха (стат. 127 ТК). Регламент расчетов для такой ситуации будет иным – все причитающиеся выплаты должны быть выданы до ухода специалиста в отпуск (Письмо Роструда № 5277-6-1 от 24.12.07 г.).

Читайте: Как заполняется форма 6-НДФЛ, если нет работников

Заполнение 6-НДФЛ при увольнении сотрудника – пример

Порядок составления отчета подразумевает отражение в разделе 2 формы выплат работнику в зависимости от нормативных дат. Заполнению подлежат три даты: фактического получения доходов (стр. 100), удержания налога (стр. 110); срока для его перечисления (стр. 120).

Дата фактического получения доходов – строка 100

При внесении информации нужно ориентироваться на положения стат. 223 НК. Здесь определено, на какую дату признаются доходы физлиц (строка 100 разд. 2 формы):

- Зарплата – если сотрудник увольняется, заработок признается его доходом в последний день занятости (п. 2 стат. 223).

- Компенсация за неотгулянный отпуск – также признается доходом в день увольнения работника (п. 2 стат. 223).

- Выходные пособия – отражать в расчете необходимо только суммы сверх лимита, который составляет 3-кратную величину среднемесячного заработка. Датой фактического извлечения физлицом дохода также считается его последний день занятости. Если лимит соблюдается, то есть, не превышен, вносить в форму суммы пособий не нужно.

Дата удержания налога – строка 110

Исходя из требований стат. 223 НК, при увольнении физлица его доходы признаются в последний день занятости. Поэтому при отражении этих сумм все виды выплат можно указать в одном блоке раздела 2.

Поскольку налог нужно удерживать при выдаче работнику средств (п. 4 стат. 226 НК), если трудовой договор расторгается, даты по стр. 100 и 110 совпадут. То есть, дата удержания НДФЛ будет такой же, как и дата получения доходов. Этот актуально при заполнении 6-НДФЛ на компенсацию при увольнении и на зарплату.

Срок для перечисления налога – строка 120

В соответствии с п. 6 стат. 226 НК нормативный срок для перечисления налога указывается по стр. 120 раздела 2 формы. Его дата – не позднее дня за днем расчетов с работником. Разрешается уплатить налог в день увольнения.

Увольнение в 6-НДФЛ – пример заполнения 2019 года

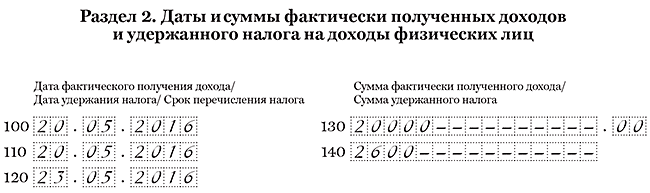

Покажем на примере, как заполняется раздел 2 при увольнении специалиста. Предположим, менеджер компании увольняется 5 декабря 2019 года. Бухгалтер организации начисляет ему полагающиеся выплаты:

- Зарплата – 14200 руб.

- Компенсация за 8 дней неотгулянного отпуска – 21900 руб.

- Удержан НДФЛ – 14200 х 13 % + 21900 х 13 % = 4693 руб.

- К выплате «на руки» – (14200 + 21900) – 4693 = 31407 руб.

Выплаты увольняющемуся сотруднику нужно отразить в отдельном блоке раздела 2 отчета. Поскольку даты по выплатам другим работникам будут показаны в ином порядке. Далее приводим пример заполнения увольнения в 6-НДФЛ – подойдет как для 2018 года, так и для 2019:

| Строка расчета | Дата |

| 100 | 05.12.2019 |

| 110 | 05.12.2019 |

| 120 | 06.12.2019 |

| 130 | 36100 |

| 140 | 4693 |

Зарплата и компенсация зафиксированы в отчете единовременно. Налог удержан в день расчетов с сотрудником. Крайний срок перечисления – следующий за днем выплаты средств.

Обратите внимание! Если в день своего увольнения (5 декабря) сотрудник на работе отсутствовал, работодатель должен выдать физлицу деньги на основании его заявления. Тогда данные будут отражены в отчете на момент выплаты средств.

Что касается раздела 1, при его заполнении нужно отражать сведения нарастающим итогом. В нашем примере работник увольняется в декабре. Значит, данные о суммах его вознаграждения, о начисленном и удержанном налоге попадут в форму за 2019 год.

Читайте: Что такое расчет по форме 6-НДФЛ

Далее приводим образец заполнения 6-НДФЛ при увольнении в 2019 году. Информация отражена в разделе 2 с учетом порядка, который рассмотрен выше.

На момент написания этой статьи действует бланк 6-НДФЛ по Приказу ФНС № ММВ-7-11/450@ от 14.10.15 г. В 2020 году планируется использовать эту же форму. Но поменяется регламент ее представления. С 25 человек до 10 понижен порог численности персонала, для которого обязательна сдача расчета в электронном виде. Кроме того, изменен срок представления годовой формы. Отчитаться за 2019 год требуется до 2-го марта 2020 г.

Читайте: Изменения налогового законодательства с 2020 года

Читайте: Изменения в трудовом законодательстве с 2020 года – таблица

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.