Содержание

- ВЭБ УК расширенный

- Как выбрать управляющую компанию для размещения накопительной части пенсии (что лучше: государственная или частная)?

- Деятельность Внешэкономбанка

- Как разместить накопительную пенсию во Внешэкономбанке?

- Как выбрать инвестиционный портфель?

- Как рассчитать доходность пенсионных накоплений?

- Как заключить договор доверительного управления?

- Как работает пенсионная система. Матчасть

- Варианты выбора: НПФ или УК

- Преимущества УК

- Как выбрать УК

- Как перейти

- Мои выводы об управлении накопительной пенсией

- Государственная управляющая компания — Внешэкономбанк

- Где можно формировать накопительную пенсию?

- Деятельность Внешэкономбанка в отношении пенсионных накоплений

- Как разместить накопительную часть пенсии во Внешэкономбанке

- Доходность пенсионных накоплений ВЭБ

- Что лучше: государственная или частная управляющая компания?

ВЭБ УК расширенный

Если говорить про накопительные пенсии граждан, то ее можно оставить на хранение не только пенсионному фонду России (принадлежащих к структурам государства), но и в негосударственные фонды.

Как выбрать управляющую компанию для размещения накопительной части пенсии (что лучше: государственная или частная)?

Задачи Государственной Управляющей компании выполняет Внешэкономбанк. Этот банк — большая коммерческая организация, сто процентов акций которой находится в руках РФ. Внешэкономбанк имеет в своем распоряжении 2 инвестиционных портфеля пенсионных выплат:

- расширенный (там содержатся пенсии «молчунов»);

- государственные ценные бумаги (там лежат пособия для «не молчунов», сделавшие свой выбор в пользу УК при государстве).

Частные управляющие компании – фирмы, не контролируемые государством, но проходившие проверку самим Пенсионным фондом России. На сегодняшний день всего таких компаний существует около тридцати четырех.

Если сравнивать между собой эти два вида УК, то уверенность и безопасность – это про ГУК Внешэкономбанка. Ведь все средства оттуда инвестируются в акции от государства. Но, к слову, частные компании могут вкладываться в другие ценные бумаги негосударственной компании. Из этого следует более высокий потенциальный доход. Поэтому пенсионер должен принимать это во внимание, когда столкнется с выбором для вложения своих денег.

Деятельность Внешэкономбанка

Вот уже 16 лет (на 2019 год) Внешэкономбанк выполняет свои обязательства в роли государственной компании. Главная его функция – работа денег (инвестирование). Банк получает эти средства от Пенсионного фонда России.

Хоть и Внешэкономбанк находится в «надежных» руках, это все равно не гарантирует постоянной стабильности увеличения пенсии. Ведь постоянная прибыль у компании рано или поздно заменится на дефицит. В таком случае, деньги можно вернуть, но только при условии той суммы, которой вносилась вместе со своим работодателем.

Как разместить накопительную пенсию во Внешэкономбанке?

Нужно принимать во внимание факт того, что в роли страховщика Внешэкономбанка является Пенсионный фонд. Поэтому, заявление для размещения пособия нужно соответственно подавать в последний вариант. Для подачи нужно лично сходить в данное отделение. Но это можно сделать не выходя из дома (тогда придется «повозиться» с бумагами, да так, чтобы нотариус смог поставить свою подпись).

Помимо заявления в ПФР необходимо предоставить:

- документ, удостоверяющий лицо (в большинстве случаев это паспорт гражданина РФ);

- СНИЛС.

Имеется возможность доставить документы от рук доверенного лица (официального представителя). Тогда от него потребуется следующее:

- паспорт этого лица;

- доверенность, заверяющая право распоряжаться от застрахованных лиц.

Как выбрать инвестиционный портфель?

Инвестиционный портфель включает в себя активы, сформированные по договору из-за средств от Пенсионного фонда. Также, он формируется в связи с правилом инвестиционной декларации, но эти суммы изолированы от остальных активов.

В своем распоряжении Внешэкономбанк имеет 2 инвестиционных портфеля и выдает право на выбор одного из них застрахованному лицу:

- Базовый портфель гос. ценных бумаг.

- Расширенный инвестиционный портфель.

Отечественные облигации компании, деньги от российского рубля до иностранных валют и ценные бумаги, находящиеся во владении государства – это все включает в себя портфель ГЦБ. Помимо этого, он состоит из ипотечных ценных бумаг, облигаций международных финансовых компаний.

Денежные средства так называемых «молчунов» автоматически будут переведены во вторую категорию инвестиционных портфелей.

Как рассчитать доходность пенсионных накоплений?

Накопительная часть пенсионных средств складывается из взноса страховки работодателей в величине 6% (от отчисляемого 22%) из ФОТ.

Елена Смирнова Пенсионный юрист, готова ответить на ваши вопросы. Задать мне вопрос Благодаря этому те, кому выдается заработная плата «в конверте», не будут получать НП.

В ее состав может быть включено:

- взносы по собственным желаниям, которые в случае чего легко переводятся в негосударственные пенсионные фонды, УК (государственную и коммерческую). Право выбора остается за гражданином;

- программа софинансирования (где деньги предоставляются государством). Она вступила в свою силу еще с 2008 г., когда правительство хотело поднять добровольные взносы людей. Но на данный момент программа утратила свою силу и больше не действует.

Как заключить договор доверительного управления?

Доверительное управление – это услуга, представляющая собой процесс управления денежными средствами и ценными бумагами. В обязательном порядке она предоставляется УК, т.к. все пенсионные фонды (не исключение и Пенсионный фонд России) самовольно не могут заниматься этими делами.

Поэтому будущие страховщики в обязательном порядке должны заключить с управленческой компанией договор (не больше 15 лет), в котором представлено следующее:

- проект инвестиционной декларации;

- актуальные показатели финансового рынка, использующиеся для отслеживания гарантии управления.

Пенсия – единственный источник дохода для пожилых людей, позволяющий им не задумываться о поиске работы в старости. Поэтому, финансовые структуры предлагают заключать с ними договор о накопительной пенсии, чтобы преумножить действующее пособие и облегчать жизнь пенсионерам.

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Для своей накопительной пенсии я сознательно выбрал Пенсионный фонд России.

Сергей Звенигородский финансист

Сергей Звенигородский финансист

Я сотрудник одной из управляющих компаний. По работе общаюсь со специалистами пенсионной сферы и консультирую тысячи клиентов по накопительной пенсии. Я вижу, что о частных управляющих компаниях есть не так много информации, хотя они тоже работают с накопительными пенсиями.

С пенсионными накоплениями вы можете не делать ничего, можете перевести их в негосударственный пенсионный фонд, а можете выбрать Пенсионный фонд России и затем управляющую компанию под его крылом. Я сделал именно так и в статье расскажу почему. Вы узнаете, как правильно выбрать управляющую компанию и какие от этого будут плюсы.

Это мой личный опыт

И мое личное мнение. Сторонники НПФ приведут аргументы, почему лучше всего передать накопления в НПФ. Те, кто принципиально не хочет распорядиться накопительной пенсией, тоже объяснят, почему это лучший вариант. Я расскажу вам, почему направил пенсию в УК, а вы дальше решите сами.

Как работает пенсионная система. Матчасть

Базовая, страховая и накопительная пенсии — это части общей трудовой пенсии по старости. Все эти деньги платит в принудительном порядке работодатель на каждого официально оформленного работника. Взносы идут из фонда оплаты труда, но не вычитаются из зарплаты, а начисляются сверх нее. Сейчас это называется страховыми взносами, раньше называлось единым социальным налогом.

Базовая часть пенсии, или фиксированная выплата, положена всем пенсионерам по старости в едином размере, который меняется ежегодно при индексации с учетом инфляции. В 2019 году фиксированная выплата равна 5334,19 Р. На ее размер мы повлиять не можем.

Страховая часть состоит из баллов, которые заработал человек за счет отчислений работодателя. Еще эти баллы называют индивидуальным пенсионным коэффициентом — ИПК. Один балл в 2019 году стоит 87,24 Р — эта цифра тоже каждый год индексируется с учетом данных по инфляции от Росстата. Заработал больше баллов — пенсия будет выше. Количество баллов зависит от стажа и отчислений работодателя, но государство постоянно меняет окончательный принцип подсчета ИПК.

Накопительная пенсия — это уже не баллы, которые государство считает по своим правилам, а настоящие деньги. Их называют пенсионными накоплениями. Часть пенсионных взносов от работодателя до 2014 года оставалась на вашем счете в Пенсионном фонде РФ — из них пенсионные накопления и сформировались.

Сейчас действует мораторий, поэтому взносы работодателя на пенсионные накопления не идут. Всё, что накопилось, делят на период дожития и получают ежемесячную прибавку к пенсии.

Период дожития — это условный срок, в течение которого придется платить пенсию. Его определяют исходя из ожидаемой продолжительности жизни. В 2019 году период дожития — 252 месяца, или 21 год. Пенсионер не обязан умирать сразу после этого срока — он нужен только для расчета размера пенсии. Если человек проживет дольше, накопительную пенсию все равно будут платить в том же размере.

Накопительная пенсия касается не всех

Отчисления на накопительную часть существовали не всегда и не для всех. Если вы 1966 года рождения или старше, у вас либо вообще нет пенсионных накоплений, либо они небольшие, потому что формировались с 2002 по 2004 год.

Если вы начали официально работать с 2014 года, то попали под мораторий — накопительной пенсии у вас тоже нет.

В 2019 году общая пенсия по старости считается так:

5334,19 Р + 87,24 Р × баллы + пенсионные накопления / 252

С 2014 года взносы от работодателей идут только на страховую пенсию, но пенсионные накопления все равно растут, потому что вы их инвестируете. Либо их инвестируют за вас.

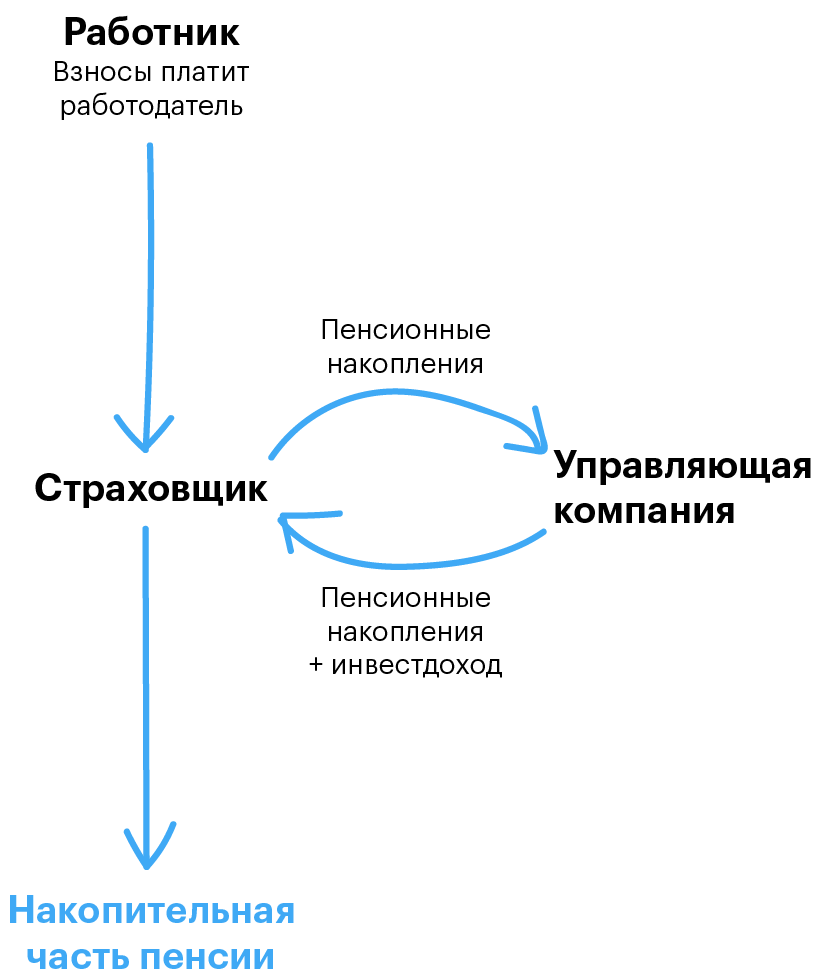

С пенсионными накоплениями работают негосударственные пенсионные фонды — НПФ, и Пенсионный фонд России — ПФР. Они вкладывают накопления в акции и облигации, инвестиции приносят доход, и будущая пенсия увеличивается. Государство хочет, чтобы мы сами выбрали, кто будет управлять деньгами. Организация, которой мы даем право работать с нашими пенсионными накоплениями, называется страховщиком по обязательному пенсионному страхованию.

Страховщики инвестируют пенсионные накопления не сами, а передоверяют это управляющим компаниям — УК. Чем лучше будет инвестировать ваша УК, тем больше вы получите на пенсии — это как депозит в банке, только процентная ставка заранее не известна. Управляющие компании работают, страховщики контролируют и отвечают за них, наша будущая пенсия растет. Осталось понять, какого страховщика и какую УК выбрать.

Вот как растет накопительная пенсия:

Варианты выбора: НПФ или УК

Накопительной пенсией вы можете распорядиться тремя способами: ничего не делать, выбрать НПФ или сознательно выбрать страховщиком ПФР, а потом управляющую компанию из его реестра.

Если не выбирать страховщика, им становится ПФР, а вас называют молчуном. ПФР отправляет ваши деньги в управляющую компанию Внешэкономбанк — ВЭБ. Именно ее государство назначило для управления деньгами молчунов. УК ВЭБ вкладывает ваши накопления, отчитывается перед ПФР, а ПФР перед вами.

Если выбрать негосударственный пенсионный фонд, ваши деньги уйдут в несколько управляющих компаний, которые выберет этот НПФ. Вам выбирать не дадут.

Если сознательно выбрать своим страховщиком ПФР, он спросит вас, в какую именно управляющую компанию из списка отправить деньги. Разделить пенсионные деньги между несколькими управляющими компаниями нельзя, можно выбрать только одну, причем самостоятельно — варианта «по умолчанию» здесь нет.

Я выбрал страховщиком ПФР, самостоятельно определил управляющую компанию для своих пенсионных накоплений и считаю это самым выгодным вариантом.

Преимущества УК

Когда вы сознательно выбрали ПФР и УК, у вас появляются преимущества перед клиентами негосударственных пенсионных фондов: менять УК можно чаще, доходность выше, комиссии ниже, за сохранность средств отвечают ПФР и Агентство по страхованию вкладов — АСВ.

Досрочный переход без потерь. Если вам не понравилась управляющая компания, вы вправе поменять ее на другую из реестра ПФР. Это можно делать каждый год. У клиентов НПФ так сделать не получится: если они меняют фонд чаще одного раза в пять лет, это называется досрочным переходом и им не выплачивается инвестиционный доход, ради которого они и выбирали НПФ.

Комиссии ПФР ниже. Страховщики управляют вашими деньгами не бесплатно. Они берут с вас деньги. Сначала свою долю берет УК — эта комиссия одинакова и для ПФР, и для негосударственных пенсионных фондов и составляет до 10% от инвестиционного дохода. Потом вы платите самому страховщику: ПФР ежегодно берет до 1,1% от суммы ваших накоплений, а НПФ — до 1,5%. Кажется, что разница в десятые доли процента незаметна, но, когда до пенсии двадцать или тридцать лет, сумма получается ощутимой.

Накопительная пенсия появилась у меня в 2009 году. Я подсчитал, что за предыдущие девять лет в ПФР уже сэкономил на комиссии 6000 Р. Теперь эти деньги тоже работают и дают инвестиционный доход.

Сейчас на моем счете 100 000 Р, и я прикинул, сколько еще сэкономлю, если останусь клиентом ПФР, а доходность в среднем будет 10% годовых. За год разница составит 400 Р — немного, но эти деньги останутся на счете и принесут дополнительную доходность. Из-за этого на второй год разница будет уже 900 Р, а на третий год — полторы тысячи. Через 20 лет за счет разницы в комиссии страховщика я выиграю 38 200 Р.

Доходность УК выше, чем у НПФ. Так происходит, потому что НПФ делит пенсионные накопления между управляющими компаниями, как захочет. Какая-то компания сработает хуже, какая-то лучше, а фонд начислит вам их средний результат. Общая средняя доходность всегда ниже, чем у лидера.

Кроме доходности, у НПФ могут быть и другие причины выбора управляющей компании. Например, фонд традиционно работает с этой УК и не меняет ее, несмотря на низкий результат.

В ПФР вы сами выбираете одну из УК и следите, какой инвестдоход она дает. Не понравится, поменяете — так сможете работать только с лидером.

Я выбрал УК в 2008 году, но деньги стали работать только с 2009 года. С этого момента среднегодовая доходность моей управляющей компании — 16%. Я сравниваю среднегодовую доходность только с момента перехода туда моих накоплений — то, что было раньше, моей пенсии не касается. У НПФ средняя доходность с 2009 года — 10%.

К 2018 году моя управляющая компания заработала для своих клиентов 144% за счет доходности и меньшей комиссии. Негосударственные пенсионные фонды за тот же срок в среднем заработали по 90%.

Сколько можно было заработать в УК и НПФ с 2009 по 2017 год

| Моя УК | НПФы в среднем | |

|---|---|---|

| Начальная сумма | 100 000 Р | 100 000 Р |

| Итоговая сумма | 244 000 Р | 190 000 Р |

Моя УК Начальная сумма 100 000 Р Итоговая сумма 244 000 Р НПФы в среднем Начальная сумма 100 000 Р Итоговая сумма 190 000 Р

Гарантии. В случае банкротства НПФ деньги вернет Агентство по страхованию вкладов, но не полностью. АСВ покрывает убытки до номинала пенсионных накоплений. Номинал — это средства от работодателей, перечисленные за период трудовой деятельности. Инвестдоход АСВ не возмещает.

В случае банкротства управляющей компании ее будет спасать Пенсионный фонд России. ПФР не хочет проблем, поэтому совместно с Центробанком отбирает УК по конкурсу и каждые пять лет отсеивает слабые через стресс-тест. Поэтому вложить пенсионные накопления можно только в надежную компанию.

Если обанкротится сам ПФР, убытки покроет Агентство по страхованию вкладов, как и в случае с НПФ. Поскольку Пенсионный фонд — бюджетная организация, я рассчитываю, что ему поможет госбюджет, поэтому гарантий больше.

Выплаты. Когда клиент НПФ выйдет на пенсию, он будет получать пенсию в двух местах: фиксированную выплату и страховую часть в Пенсионном фонде России, а накопительную пенсию — в НПФ. У негосударственного пенсионного фонда может не быть филиала в городе, где живет пенсионер, и придется искать, куда и как подать заявление. Если пенсионер знает это, он все равно будет обращаться за пенсией в два места — потребуется больше времени. Получать деньги пенсионер тоже будет двумя частями: одна сумма из ПФР, другая из НПФ.

Клиенты УК получают все части пенсии в ПФР, поэтому искать фонд не надо, обе выплаты можно оформить в одном месте, и приходить они будут одновременно.

Почему выбрать УК лучше, чем перейти в НПФ

| УК | НПФ | |

|---|---|---|

| Доходность | 16% в моей УК | 10% у лучших НПФ |

| Комиссия за работу | 1,1% от накоплений | 1,5% от накоплений |

| Поменять без потерь | Раз в год | Раз в пять лет |

| Гарантии | АСВ и госбюджет | АСВ |

| Выплаты | Вся пенсия через ПФР | Страховая пенсия через ПФР, накопительная через НПФ |

Доходность УК 16% в моей УК НПФ 10% у лучших НПФ Комиссия за работу УК 1,1% от накоплений НПФ 1,5% от накоплений Поменять без потерь УК Раз в год НПФ Раз в пять лет Гарантии УК АСВ и госбюджет НПФ АСВ Выплаты УК Вся пенсия через ПФР НПФ Страховая пенсия через ПФР, накопительная через НПФ

Индивидуальный пенсионный капитал

С 2020 года у частных управляющих компаний (ЧУК) может появиться еще одно преимущество. Сейчас правительство готовит законопроект об индивидуальном пенсионном капитале (ИПК). Это будет аналог накопительной пенсии, только отчисления на него будут брать не с работодателя, а с зарплат. Граждане заплатят от 3 до 6% своей зарплаты, но и работодатели меньше отчислять не станут.

В текущем варианте законопроекта ИПК вводят только для клиентов НПФ и государственной управляющей компании ПФР — то есть для УК ВЭБ. Эти люди смогут отказаться от дополнительных отчислений, но для этого придется написать заявление. Клиентов ЧУК индивидуальный пенсионный капитал не коснется еще 5 лет — им не надо будет сразу куда-то идти, чтобы отказаться от него.

Не путайте ИПК (индивидуальный пенсионный капитал), с индивидуальным пенсионным коэффициентом (страховым баллом) — о нем я писал выше.

Как выбрать УК

С 30 октября 2018 года в ПФР осталась 21 управляющая компания. Этот список не изменится в течение следующих пяти лет. Чтобы понять, какую управляющую компанию выбрать, обратите внимание на их доходность, клиентоориентированность и инвестиционные портфели.

Доходность. Пенсионный фонд и Центробанк уже отсеяли ненадежные УК, поэтому наиболее важным критерием выбора становится доходность.

Чтобы оценить качество работы компании, посмотрите среднюю доходность за предыдущие 3, 5 и 10 лет. Хорошая доходность для управляющей компании — это 10—12% годовых в среднем за десять лет. За меньший срок компания тоже должна показывать результаты, близкие к этим цифрам.

Насколько прирастают накопления, нагляднее видно по другому показателю — накопленной доходности. Например, накопленная доходность в 100% означает, что средства выросли в 2 раза, 200% — в 3 раза.

Клиентоориентированность. Также важна готовность сотрудников компании помочь во всех вопросах по обязательному пенсионному страхованию. Грамотный ответ может сэкономить деньги и время. Например, консультанты из УК бесплатно помогают вернуть средства тем, кого тайно перевели в НПФ недобросовестные агенты. Юристы берут за такую консультацию от 30 до 60 тысяч рублей.

Инвестиционные портфели. Некоторые управляющие компании предлагают на выбор несколько инвестиционных портфелей. В одной и той же УК человек может выбрать агрессивный или консервативный тип управления накопительной пенсией.

При агрессивном типе деньги инвестируют в более доходные и рискованные активы, например в акции международных компаний. При консервативном типе управляющая компания вкладывает только в надежные инструменты, например в государственные ценные бумаги. Для тех, кому доходность важнее надежности, подходит первый тип портфелей, и наоборот.

УК ВЭБ предлагает два портфеля — «Расширенный» и «Государственных ценных бумаг» (ГЦБ). Расширенный инвестиционный портфель — это агрессивная стратегия, а ГЦБ — консервативная. Молчуны находятся в расширенном портфеле, а в консервативный перешли те, кто сознательно выбрал эту управляющую компанию.

Пока разница по доходности между портфелями символическая: на периодах в 3, 5, 7 и 10 лет видно, что в кризисы больше проседает агрессивная часть, а после них — консервативная.

Моя УК предлагает только один инвестпортфель, поэтому передо мной выбор не стоял.

Как перейти

Пенсионные накопления перейдут в управляющую компанию на следующий год после подачи заявления.

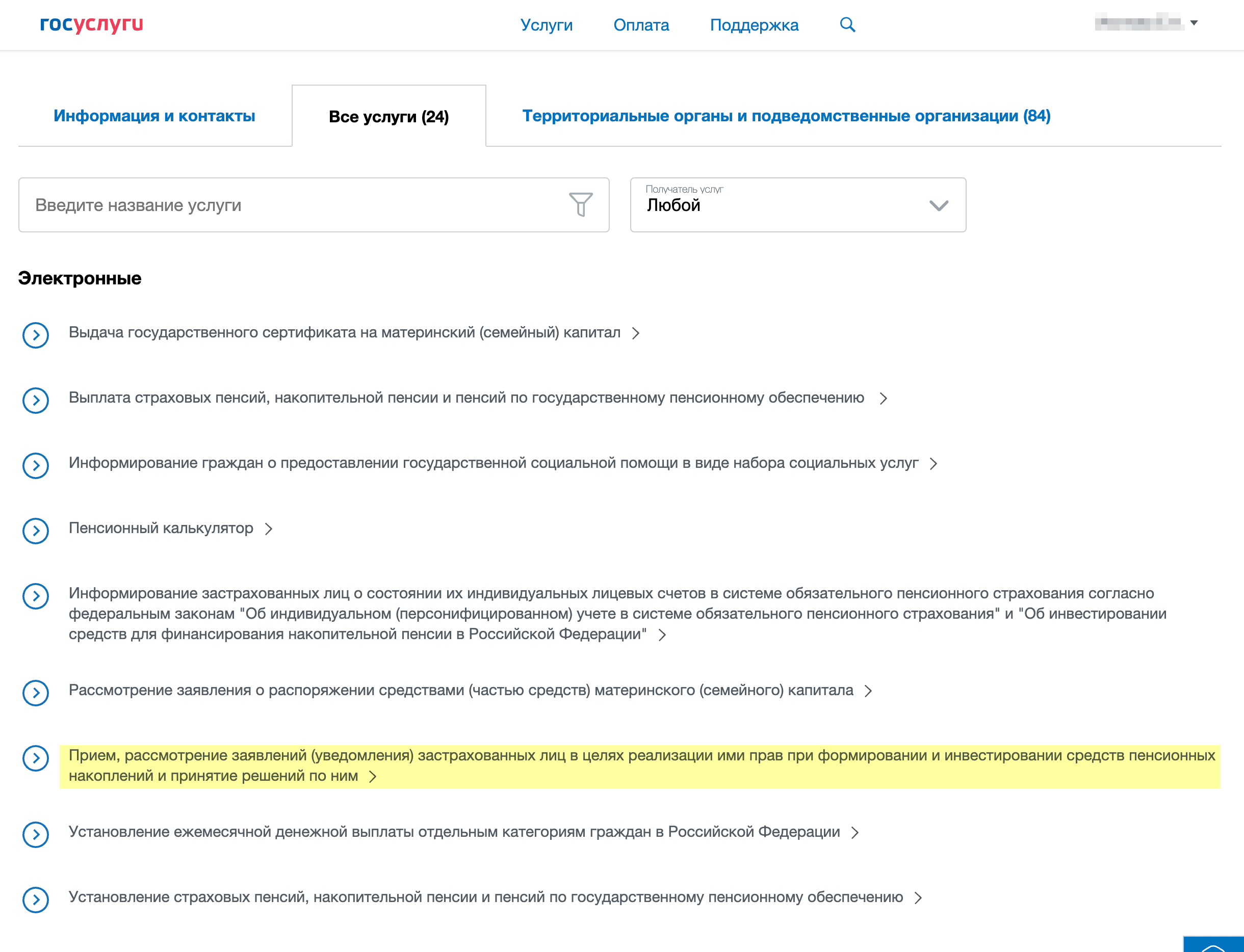

Подать заявление можно при личном обращении в ПФР, через МФЦ или через госуслуги после полной регистрации на сайте. Бланки заявления есть на сайте ПФР, в МФЦ или в личном кабинете на сайте «Госуслуги». При работе с личным кабинетом потребуется электронная подпись.

Если переводите пенсионные накопления через госуслуги, зайдите в свой личный кабинет, перейдите по ссылке «Услуги», нажмите «Органы власти» и выберите «ПФР»

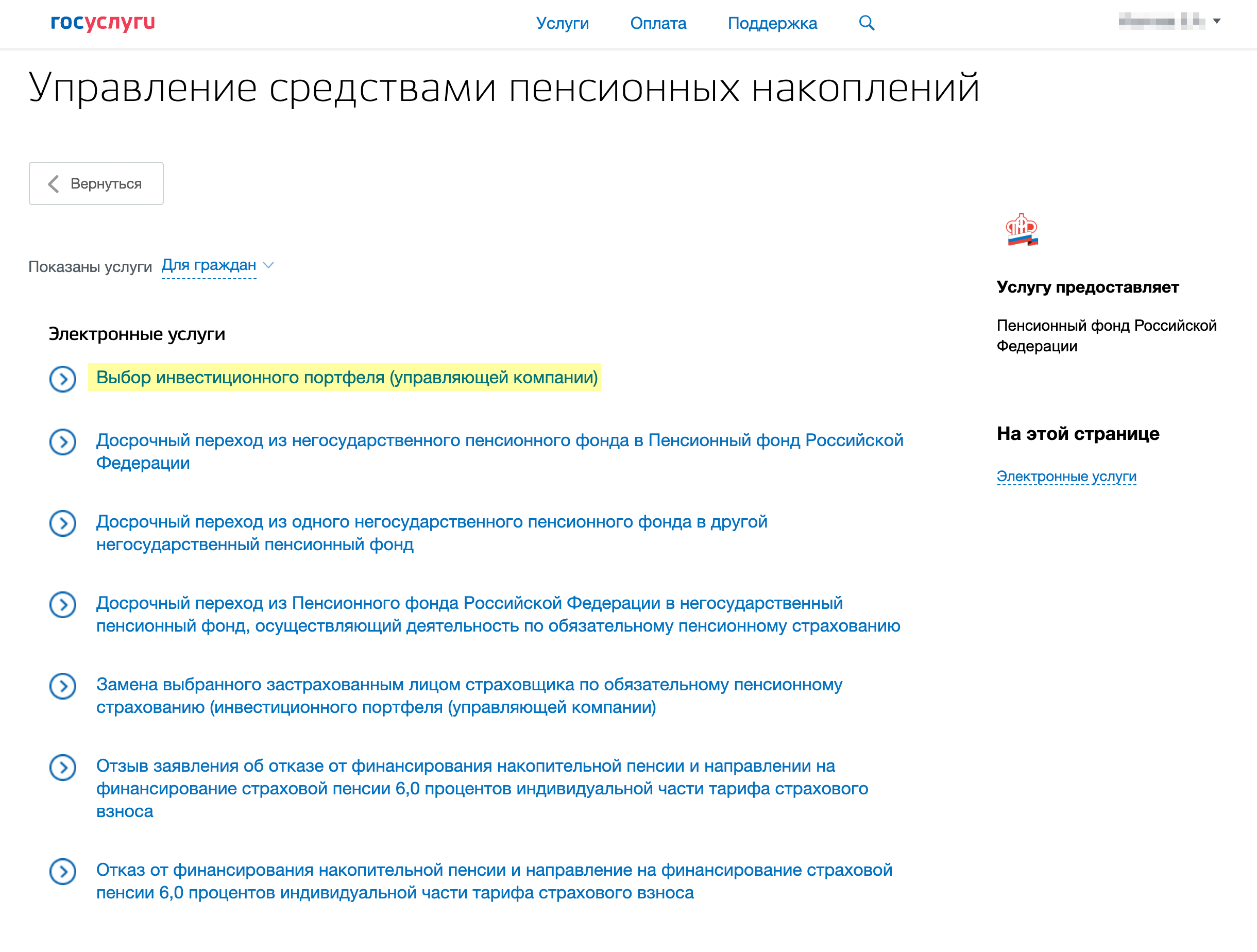

В перечне «Электронных услуг», выберите седьмой пункт — «Прием, рассмотрение заявлений застрахованных лиц в целях реализации ими прав при формировании и инвестировании средств пенсионных накоплений»

Попадете на страницу «Управление средствами пенсионных накоплений»

Потом перейдите на вкладку «Выбор инвестиционного портфеля (управляющей компании)», если ваш текущий страховщик — ПФР. Далее нажмите «Получить услугу». На сайте заполните заявление и подпишите форму. В этом случае неважно, поставите вы галочку «Досрочный переход» или нет

Если переходите из НПФ, процедура схожа, но бланк будет называться «Переход из НПФ в ПФР». Укажите свой НПФ, в графе «Куда» — ПФР, а ниже, в графе «Наименование инвестиционного портфеля», впишите название УК и ее портфеля, если она предлагает выбор. В этом случае галочка о досрочном переходе становится важным элементом.

Срочным считается переход из НПФ, когда вы пробыли там пять лет и переводите накопления без потери инвестиционного дохода. В 2019 году переход без потерь оформляют те, кто попал в НПФ в 2011 году или раньше. Также в 2019 году можно подать заявление на срочный переход, если оказались в НПФ в 2015 году.

Те, кто переходил в НПФ в 2012—2014 или в 2016—2019 годах и подает заявление о переводе накопительной пенсии в 2019 году, совершают досрочный переход. Если договор вступил в силу в 2012—2014 годах, пять лет уже прошло, и началась новая пятилетка, если в 2016—2019 годах — еще не прошли первые пять лет. При досрочном переходе вы теряете инвестиционный доход за незавершенную пятилетку. Чтобы не распутывать все это самостоятельно, позвоните в свой фонд и узнайте, будет ли у вас досрочный переход и потери из-за него.

Другой вариант — поставить галочку в пункте «Срочный переход». Тогда вас переведут в тот год, когда срочный переход будет возможен.

Договор с управляющей компанией заключать не нужно, поскольку страховщиком является ПФР. СНИЛС — это аналог договора между вами, а дополнительных бумаг подписывать не требуется. Контактировать с самой УК вам тоже необязательно, потому что счет ведет ПФР.

Узнать, в каком НПФ или в какой УК вы находитесь, можно по выписке со своего счета через сайт «Госуслуги» или на сайте ПФР. Там же вы найдете номер исходящего документа о передаче накоплений.

Чтобы получить выписку через госуслуги, нажмите «Извещение о состоянии лицевого счета в ПФР» → «Получить услугу» → «Показать сведения полностью»

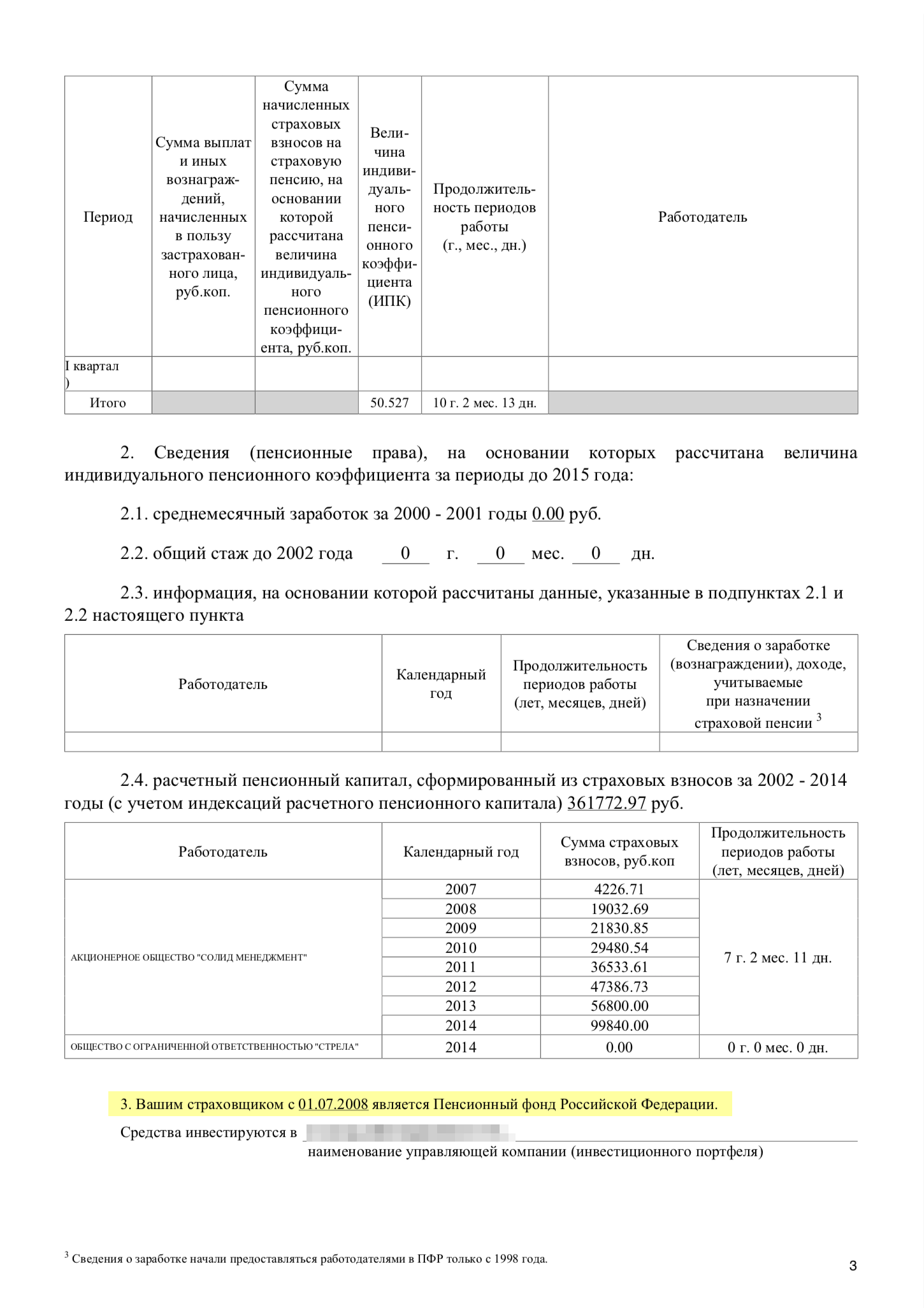

В выписке будет сказано, с какого времени вы находитесь у текущего страховщика

Мои выводы об управлении накопительной пенсией

- Для накопительной пенсии лучше сознательно выбрать страховщиком не НПФ, а ПФР и управляющую компанию — лидера.

- Плюсы УК: можно менять раз в год, комиссия за управление средствами ниже, а доход УК-лидера выше, чем у НПФ.

- Хорошая доходность для УК — это 10—12% годовых в среднем за десять лет.

- При выборе управляющей компании обращайте внимание на ее накопленную и среднегодовую доходности, клиентский сервис и инвестиционные портфели.

Государственная управляющая компания — Внешэкономбанк

3 541

В отличие от страховой пенсии, которую может формировать только Пенсионный фонд России, накопительное обеспечение гражданин может доверить как ПФР (в лице управляющих компаний), так и негосударственным фондам.

Сама накопительная пенсия представляет собой формирование пенсионных накоплений, которые учитываются на счете застрахованных лиц и состоят из:

- страховых взносов, вносимых работодателем;

- добровольных взносов;

- взносы по программе софинансирования пенсии;

- направленного на будущую пенсию материнского капитала;

- доходов от инвестирования средств.

Сделав выбор в пользу ПФР (как страховщика) гражданин должен выбрать управляющую компанию, которая будет заниматься инвестированием средств на финансовом рынке. Доверить накопления можно государственной компании (Внешэкономбанк) или любой другой частной, с которой у ПФР заключен договор.

Где можно формировать накопительную пенсию?

В отличие от страховой выплаты, которая учитывается в пенсионных баллах (ИПК) и только на лицевом счете Пенсионного фонда РФ, накопительная пенсия формируется в денежном выражении на счете страховщика, которого гражданин вправе выбрать сам:

- государственного (ПФР);

- негосударственного (НПФ).

Как государственный, так и негосударственный фонд не может управлять денежными средствами. Для этого существуют управляющие компании (УК). НПФ самостоятельно, не учитывая мнение застрахованных лиц, выбирает УК, с которой заключает договор. Пенсионный фонд России оставляет за гражданами право самим выбрать управляющую компанию. Это может быть:

- ГУК (государственная УК);

- ЧУК (частные УК).

И ГУК, и частные управляющие компании являются юридическими лицами, которые имеют соответствующую лицензию на управление средствами на финансовом рынке. Таковых существует множество, однако не все они могут осуществлять данную деятельность.

Согласно законодательству РФ застрахованное лицо может передать свои накопления в управление только тем УК, которые ежегодно отбираются по результатам конкурсов, проводимых Федеральной службой по финансовым рынкам, и с которыми у ПФР заключен договор доверительного управления.

Деятельность Внешэкономбанка в отношении пенсионных накоплений

Государственной управляющей компанией с 2003 года и по сей день является «Банк развития и внешнеэкономической деятельности» — Внешэкономбанк. Главной задачей государственной компании, как и любой другой УК, является инвестирование пенсионных накоплений, которые ей передает Пенсионный фонд России.

Несмотря на то, что Внешэкономбанк является государственной управляющей компанией, гарантированно увеличивать пенсию он не может. Доходом ГУК (как и любой УК) является результат инвестирования накоплений, а тут может быть как прибыль, так и убыток. В случае убытка гражданин сможет получить только ту сумму, которая была внесена им и его работодателем.

В соответствии со статьей 26 Федерального закона № 111-ФЗ от 24 июля 2002 года размещать средства разрешается только в низкорисковые активы (государственные ценные бумаги РФ, акции и облигации российских эмитентов и т.д.).

Под управлением ГУК находятся денежные средства накоплений:

- граждан, которые осознанно доверили формирование пенсии ГУК;

- «молчунов» (тех, кто имеет пенсионные накопления, но никогда ни с кем не заключал договор).

Внешэкономбанк на 100% является государственной корпорацией, то есть не имеет членства некоммерческой организации.

Как разместить накопительную часть пенсии во Внешэкономбанке

Так как при выборе ГУК «Внешэкономбанк» страховщиком является Пенсионный фонд России, то подать соответствующее заявление нужно только в территориальное отделение ПФР. Сделать это можно как лично, так и почтовым отправлением (в этом случае копии документов должны быть нотариально заверены). Кроме заявления в пенсионный фонд нужно представить:

- страховое свидетельство (СНИЛС);

- документ, удостоверяющий личность (как правило, паспорт гражданина РФ).

Также разрешается представить документы через официального представителя (доверенное лицо). В этом случае дополнительно потребуется документ, удостоверяющий личность доверенного лица и соответствующий документ, который подтверждает право представителя действовать от имени застрахованного лица (например, доверенность).

Доверить свои накопления Внешэкономбанку могут и те, кто только собирается формировать будущую накопительную пенсию, и те, кто уже сформировал определенную сумму в других компаниях. Во втором случае законодательством РФ разрешается минимум через год перевести накопления под управление ГУК.

Также это могут сделать и застрахованные лица, выбравшие в качестве страховщика НПФ. Однако в этом случае будет произведена смена страховщика, то есть гражданин переведет свои средства из НПФ в ПФР. А это может привести к потере инвестиционного дохода. Поэтому переходить из негосударственного фонда в государственный нужно не ранее, чем через пять лет.

Выбирая государственную управляющую компанию Внешэкономбанк, гражданин должен также выбрать один из двух предлагаемых компанией инвестиционных портфелей.

Выбор инвестиционного портфеля и размещение средств

Инвестиционный портфель представляет собой активы, которые были сформированы за счет переданных ПФР средств управляющей компании по одному договору. Эти средства обособлены от других активов, а формирование портфеля происходит согласно инвестиционной декларации.

ГУК «Внешэкономбанк» предлагает застрахованным лицам для инвестирования средств накоплений два инвестиционных портфеля:

- Базовый портфель государственных ценных бумаг (ГЦБ);

- Расширенный инвестиционный портфель.

Портфель ГЦБ состоит из государственных ценных бумаг РФ и облигаций отечественных компаний, а также денежных средств в рублях и иностранной валюте, гарантированных РФ. Расширенный инвестиционный портфель кроме этого включает в себя еще ипотечные ценные бумаги и облигации международных финансовых организаций. Средства «молчунов» были автоматически переведены в расширенный портфель ГУК.

Управляющая компания обособляет инвестиционные портфели, которые сформированы за счет средств пенсионных накоплений, от другого имущества (в том числе и своего), и по каждому открывает отдельные счета (в Банке России, кредитных организациях и т.д.).

Договор доверительного управления накопительной пенсией

Договор доверительного управления накоплениями заключается между Пенсионным фондом России и государственной управляющей компанией. В соответствии с этим договором ПФР передает ГУК денежные средства накоплений в управление.

После подписания данного договора управляющая компания получает возможность от своего имени заключать на рынке ценных бумаг соответствующие сделки, которые должны проводиться в интересах Пенсионного фонда РФ.

По сути, ГУК предлагает особые услуги по управлению активами (средствами и ценными бумагами). За эти услуги компания получает вознаграждение — часть прибыли или определенный процент от стоимости данных активов.

Доходность пенсионных накоплений ВЭБ

Доходность от инвестирования денежных средств накоплений рассчитывается в соответствии с Приказом Министерства финансов РФ № 107н от 22 августа 2005 года и является относительным показателем прироста средств. Существует расчет четырех показателей доходности:

- с начала года;

- за предыдущие 12 месяцев;

- за предыдущие 3 года;

- средняя (за весь период действия договора доверительного управления).

Сведения о доходности накоплений государственной управляющей компании не являются засекреченными и находятся в открытом доступе на официальном сайте Внешэкономбанка.

Что лучше: государственная или частная управляющая компания?

Пенсионный фонд России и министерство финансов РФ одинаково контролирует деятельность и государственной компании, и частных УК. И в первом, и во втором случае денежные средства хранятся на счетах государственной депозитарной компании.

Главное различие заключается в принципах инвестиционной стратегии УК — инвестиционной декларации. В связи с этим частная управляющая компания может использовать больше финансовых инструментов для инвестирования. Это может принести больший доход, но также несет и больший риск. Помимо того, что разрешено ГУК, частные компании также могут инвестировать в:

- паи индексных инвестиционных фондов;

- акции отечественных компаний, которые размещают средства в государственные ценные бумаги иностранных государств;

- акции и облигации иностранных компаний.

Как государственная, так и частная УК заинтересована в максимальном доходе от инвестирования, так как от этого зависит ее вознаграждение. Чем инвестиционный доход выше, тем больше будет вознаграждение компании.

Также стоит отметить, что финансовые трудности управляющей компании (ГУК или ЧУК) не затрагивают средства накоплений, так как они хранятся отдельно от средств УК и для погашения обязательств компании не используются.