За десятки лет становления независимого государства пенсионная система РФ не единожды была реформирована. В 1996 г. нововведением стало определение «страховой стаж». Позже в 2013 г. с принятием ФЗ №400 законодатель ввел еще одно понятие – индивидуальный пенсионный коэффициент. В дальнейшем широкая общественность зачастую в обиходе вместо указанного определения стала применять иной тезис – страховой пенсионный балл. С этого момента пенсионные начисления были поделены на две составляющие: накопительная (в нее не вносили поправки) и страховая (была усовершенствована формула расчета).

Содержание

- Что означает величина индивидуального пенсионного коэффициента

- Как рассчитать ИПК

- Каким будет размер пенсионных выплат с учетом баллов

- Что такое индивидуальный пенсионный коэффициент и для чего он нужен

- Как рассчитывается и применяется ИПК

- Нюансы

- Калькулятор и расчет индивидуального пенсионного коэффициента

- Что такое ИПК и его особенности

- Как увеличить итоговый размер ИПК?

- Как рассчитать пенсионный бал

- Особенности расчета пенсии с использованием ИПК

- Пример расчета

- Подписка на новости

- Стоимость одного пенсионного балла и новый порядок расчета пенсий

- Как определяется стоимость 1 пенсионного балла в 2018 году и в дальнейшем

- Как цена пенсионного балла в 2018 году определяет размер пенсии

- Вывод

Что означает величина индивидуального пенсионного коэффициента

ФЗ №400 изменил принцип определения ежемесячных денежных начислений, как следствие, ключевым звеном страховой составляющей стал пенсионный балл (ПБ), тем самым аккумулировав в одном значении трудовой стаж, включив сумму взносов в ПФР. Многочисленные нововведения и преобразования, прошедшие в системе пенсионного обеспечения, изрядно осложнили и запутали уже вышедших на заслуженный отдых граждан, в том числе тех лиц, что начинают изучать особенности подобного процесса и лишь намереваются завершить трудовую деятельность и получать ежемесячное пенсионное обеспечение.

Каким образом данный коэффициент или балл влияет на пенсию

С 2015 г. обязательные платежи, касающиеся требований пенсионного страхования работников, стали определять, используя исключительно балльную систему. Отсюда следует вывод, что в действительности понятие ИПК (индивидуальный пенсионный коэффициент) является не только числовым выражением, но и имеет определенный смысл. По сути это совокупность ПБ, накопленных за годы официально оформленной трудовой деятельности. Значение личного коэффициента пенсии применяют в расчетах для определения страховой составляющей касающихся пенсионных выплат, поскольку социальная часть определяется в абсолютных цифрах. Иной механизм установлен для государственной пенсии – ее значение определяют в процентном отношении к социальной части.

Следует учитывать, что помимо ИПК на материальную поддержку в виде начисления пенсии по возрасту также оказывают влияние ряд иных условий и факторов. Пенсионный коэффициент повсеместно задействуют в расчетах всех видов страховых пенсий. Все они имеют идентичный принцип, вне зависимости будут ли это соответствующие выплаты пенсии по возрасту, в случае потере кормильца либо инвалидности, величина которого находит свое отражение в итоговом значении. Следовательно, чем больше гражданин успел накопить количество баллов, тем значительнее сумма пенсии ему будет назначена в дальнейшем. Таким образом, принцип нововведений заключается в наличии возможности конвертировать пенсионные права в баллы.

Каждый гражданин без помощи других способен повысить собственный доход в преклонном возрасте, поскольку человек создает накопительную пенсию на протяжении жизни, будучи еще вполне активным и трудоспособным. Данную функцию вправе взять на себя и наниматель. По решению вкладчика денежные средства направляют в муниципальный фонд или любую другую некоммерческую организацию социального обеспечения. Для конечного объема выплат также важную роль играет и сумма накопленных средств, которые ко дню выхода на заслуженный отдых были начислены на персональный счет.

Каким должен быть ИПК для пенсии

Факт наличия у работника одного лишь минимума ПБ в противовес установленному правовыми нормами пенсионному возрасту не является основанием для автоматического перевода суммы страховых отчислений на личный счет гражданина. Когда сотруднику исполняется соответствующее количество лет (ФЗ №350), необходимых, чтобы завершить трудовую деятельность и получать причитающиеся выплаты, он имеет законное право подготовить документы и обратиться в ПФ для оформления пенсии, включая ситуацию, если отсутствует даже минимальное количество ПБ. В подобных обстоятельствах человеку должны начислять пенсию по старости, размер которой равен прожиточному минимуму.

Вместе с этим не исключен и другой вариант развития событий: работник не сумел набрать в достаточном количестве ПБ и не достиг еще соответствующего возраста – ежемесячные денежные выплаты ему не назначат. По этой причине значение ИПК играет второстепенную роль в части реализации законного права выхода на пенсию. Таким образом, во 2-ой половине 2019 г. мужчина в возрасте 60,5 лет вправе подготовить требуемый комплект документов и, если не возникнет вопросов по части оформления, в дальнейшем получить статус пенсионера. Однако тем представителям сильного пола, кто смог выработать требуемый страховой стаж в 16,2 балла, но чей паспортный возраст меньше 60,5 лет, в оформлении документов для выхода на заслуженный отдых будет отказано. Для женщин установлен порог в 55,5 лет.

В ФЗ №350 предусмотрен перечень категорий работников, которые вправе досрочно обратиться за назначением пенсии.

Вот список тех, кто, не дожидаясь установленного возраста, вправе оформить выплаты:

- граждане, которые отработали положенный срок в районах Крайнего Севера и приравненных к ним территориях;

- служащие силовых структур.

Как рассчитать ИПК

В ряде обстоятельств законодатель сделал исключения. Баллы начисляют на лицевой счет работника, даже если гражданин в течение некого времени не работает. Подобный принцип актуален в ряде случаев:

- человек взял опеку над недееспособным лицом или находится в декретном отпуске с ребенком до 1,5 лет;

- военные, проходящие срочную службу.

Как определено в ФЗ №400 (п.9 ст. 15), величина индивидуального пенсионного коэффициента – итоговое количество накопленных показателей за период официального выполнения трудовых обязанностей на день, когда сотрудник получает возможность на законных основаниях выйти на заслуженный отдых, определяют по формуле:

ИПК = (ИПКс + ИПКн) * КвСП ИПК, где:

- ИПКс – количество ПБ, начисленных до 01.01.2015 г. (определяют методом конвертации пенсионных отчислений);

- ИПКн – баллы, заработанные сотрудником с 01.01.2015 г.

- КвСП – повышающий коэффициент.

Чтобы уточнить количество имеющихся ПБ, необходимо воспользоваться следующими возможностями:

- зайти на портал Госуслуги;

- с помощью личного кабинета запросить выписку из лицевого счета на сайте ПФР;

- непосредственно посетить отделение ПФР.

Перевод собранных данных в баллы

Всем гражданам, кто официально оформлен и осуществляет свою трудовую деятельность в соответствии с требованиями закона, начисляют ПБ. Конвертации в ИПК подлежит и пенсионный капитал, начисленный до реформы 2019 г.

Сотрудники Пенсионного фонда разработали специальное программное обеспечение – онлайн-калькулятор, с помощью которого любой желающий, введя необходимую информацию, может узнать свой ИПК. Данная возможность представлена на официальной странице ПФР, где размещена и подробная инструкция, как выполнять расчет в программе с учетом индивидуальных обстоятельств. Страховой вариант денежных начислений предусматривает, что в 2025 это значение составит 10 ПБ. В 2019 году этот показатель не превышает 8,6 баллов.

Соотношение пенсионного порога и ПБ отражено в таблице:

| Заработная плата, тыс. руб. | Сумма баллов для начисления пенсии по старости |

| 10 | 1,69 |

| 20 | 3,38 |

| 30 | 5,06 |

| 40 | 6,75 |

| от 43,8 | 7,39 |

Стоимость ИПК в 2019 году

В 2019 г. в денежном выражении эквивалент одного ПБ равен 87,2 руб. и ежегодно это значение только увеличивается. Рост цены пенсионного коэффициента выполняет функции компенсатора последствий инфляции в ситуации обесценивания национальной валюты.

Начисление дополнительных пенсионных баллов

Потенциальный обладатель материальной поддержки в виде пенсии, помимо стандартного ИПК, может обеспечить себя и дополнительной суммой дохода, но для этого к накопленному количеству потребуется добавить еще некое число баллов. Это возможно, если в добровольном порядке гражданин отсрочит свой выход на пенсию.

Действует прямая зависимость, чем большее количество лет лицо сможет продолжать активно трудиться, тем существеннее будет прибавка бонусных баллов. Если сотрудник изъявит желание уйти на заслуженный отдых и, как установлено законом, обратится в Пенсионный фонд для назначения страховой части пенсии только по истечении 5 лет после наступления соответствующего пенсионного возраста, то количество ПБ сразу увеличат на 45%.

Каким будет размер пенсионных выплат с учетом баллов

Для достоверного определения страховой составляющей ежемесячных денежных выплат пенсионерам предусмотрена специальная формула:

Пс= ИПК х СПБ + ФВ, где:

- Пс – величина страховой части пенсии;

- ИПК – сумма коэффициентов заработанных за годы работы;

- СПБ – стоимость в рублях одного ПБ на день расчетов;

- ФВ – размер фиксированного начисления, на которое вправе претендовать любой, кто достиг установленного возраста.

У тех граждан, у кого возникла необходимость расчета индивидуального пенсионного коэффициента и дальнейшего определения страховых пенсий, складывается мнение, что это сложный и трудоемкий процесс. Однако если понять суть и разобраться в принципе расчетов, все действия под силу выполнить и самостоятельно. В качестве альтернативы следует рассмотреть вариант специализированного ресурса – интернет-калькулятора или обратиться за консультацией к сотрудникам ПФР, что позволит безошибочно и максимально точно определить индивидуальный пенсионный коэффициент и сумму положенной пенсии.

Что такое индивидуальный пенсионный коэффициент и для чего он нужен

Индивидуальный пенсионный коэффициент – фундаментальное понятие, используемое для расчета пенсий. Расчет коэффициента основывается на суммах заработной платы будущего пенсионера и перечисленных взносах в ПФР. Механизм расчета и особенности применения показателя на практике – тема нашей статьи.

Индивидуальный пенсионный коэффициент (ИПК) носит также название пенсионных баллов. Он установлен ФЗ-400 от 28/12/13 г. Величина ИПК зависит от взносов в систему пенсионного обеспечения, перечисляемых работодателем за сотрудника с его заработной платы.

Внимание! При исчислении баллов берется в расчет только официальная, «белая», заработная плата.

Пенсия по старости назначается с учетом:

- стажа;

- возраста;

- пенсионных баллов.

Показатели имеют максимальные и минимальные значения на каждый год и рассчитываются во взаимосвязи.

В основу исчисления страхового стажа как раз и положены рабочие периоды (периоды иной деятельности), если эта деятельность проходила на территории России и за гражданина уплачивались взносы в ПФР, а значит, и начислялись пенсионные баллы.

Существуют нестраховые периоды, обозначенные в ст. 12 ФЗ-400: уход за ребенком, срочная армейская служба, нахождение в статусе безработного и т.д. За них тоже начисляются пенсионные баллы. К примеру, год службы в армии оценивается в 1,8 балла.

Уточнить, сколько баллов начислено, можно через сервис госуслуг, на сайте ПФР (регистрация также проходит через «Госуслуги»), в личном кабинете физлица. Есть возможность обратиться с запросом лично в отделение Фонда.

ПФР предлагает сервис-калькулятор. Он позволяет определить условный размер страховой пенсии и количества начисленных баллов на момент расчета. Это происходит с учетом введенных пользователем данных и актуальных на момент поправок в законодательстве, (без учета формирования пенсионных прав в другие годы). Фактический размер пенсионной выплаты чиновники предлагают определить, обратившись в пенсионный фонд.

Как рассчитывается и применяется ИПК

ИПК — это все накопленные гражданином, оформляющим пенсию, баллы в сумме, умноженные на повышающий коэффициент. Если гражданин желает выйти на пенсию позднее достижения соответствующего возраста, продолжает работать, пенсия его впоследствии увеличится. За каждый отсроченный год назначается более высокий коэффициент.

Формула расчета баллов будет такой: ИПК = (ИПК до 2015 г. + ИПК после 2015 года) * К повышения (если пенсионер вышел на пенсию позже, чем имел на это право).

В свою очередь значение ИПК служит для расчета пенсии по формуле: Страховая пенсия = ИПК * стоимость пенсионного балла + фиксированная часть пенсии.

Количество заработанных баллов за год можно определить по формуле: ИПКгод = (СВгод / НСВ) * 10, где:

- СВгод – годовая величина страховых взносов, уплаченных за гражданина;

- НСВ – нормативный объем страховых пенсионных взносов.

Так, если предельная база по взносам установлена на год 1292000 рублей, норматив по страховым взносам будет равен 1292000 * 16% = 206720 руб. Если наемный работник имеет месячный оклад 35000 рублей, его годовой фонд заработной платы составит 35000 * 12 = 420000 руб. Величина страховых взносов, уплаченных за него: 420000 * 16% = 67200 руб.

ИПКгод = (67200 / 206720) * 10 = 3,3 балла. Результат сравнивают с предельной величиной баллов, установленных на текущий год (по тексту ФЗ-400 от 28/12/13 ст. 15 ч. 18, ФЗ-167 от 15/12/01 ст. 22).

Расчет годовых пенсионных баллов за периоды до 2015 года определяется делением страховой части пенсии (СП), начисляемой на тот период, на фиксированную стоимость балла (СБ) — 64,1 руб. ИПКгод = СП/СБ.

Сама же страховая пенсия зависит от индивидуальной величины пенсионного капитала определенного гражданина, разделенной на 228 месяцев (т.н. ожидаемый период выплат).

Кстати говоря! Стоимость одного балла и размер фиксированной части пенсии каждый год индексируется и определяется согласно федеральному законодательству.

Нюансы

В завершение обратим внимание на некоторые существенные нюансы исчисления пенсионных баллов, влияющие на размер будущей пенсии:

- Граждане имеют право увеличивать свой пенсионный капитал, делая взносы добровольно за себя и за другое нетрудоустроенное лицо. Следует обратиться в ПФР с заявлением о добровольном пенсионном страховании.

- Если гражданин считает, что информация о начисленных баллах в базе ПФР содержит ошибку, откорректировать сведения можно, обратившись к работодателю, правопреемнику ликвидированной фирмы, в архив, непосредственно в отделение ПФР с просьбой сформировать соответствующий запрос. Исправленные сведения должны быть внесены в базу ПФР в течение месяца.

- Нестраховой период, связанный с уходом за ребенком (детьми) до 1,5 лет, покрывается пенсионными баллами, число которых увеличивается в зависимости от количества детей.

- Нестраховой период, длящийся менее полного года, покрывается ИПК пропорционально, из расчета 1/12 в месяц и 1/360 в день.

- При расчете с применением премиального коэффициента увеличение коснется не только пенсионных баллов, но и фиксированной части пенсионной выплаты.

Тезисно

- Пенсионные баллы (пенсионный коэффициент, ИПК) напрямую зависят от выплат за работника работодателем в ПФР. Чем больше отчисления, тем больше пенсионных баллов можно заработать в год.

- Баллы начисляются и за нестраховые периоды, перечисленные в ФЗ-400 (уход за ребенком, за пожилыми, служба в армии и пр.). К моменту выхода на пенсию все накопленные баллы умножаются на законодательно установленный тариф и непосредственно влияют на размер пенсии граждан.

- Повысить ИПК могут продолжающие работать пенсионеры, если они на пенсию не торопятся – за счет премиальных коэффициентов.

- Законодательство дает возможность добавить пенсионные баллы в копилку, уплачивая взносы за себя или за другого неработающего гражданина.

- Количество накопленных баллов в год можно посчитать, разделив размер уплаченных взносов в ПФР за год на норматив. Этот норматив рассчитывается умножением предельной базы для ПФР на 16%. Полученный результат умножают на 10.

- Годовые накопленные баллы за периоды до 2015 года считают с учетом пенсионного капитала, рассчитанной по нему страховой части пенсии и фиксированной на тот момент стоимости пенсионного балла.

Калькулятор и расчет индивидуального пенсионного коэффициента

Персональный коэффициент играет определяющую роль при назначении пенсии после реформы 2015 г. ИПК (индивидуальный пенсионный коэффициент), расчет пенсии, калькулятор – базовые понятия в нововведении.

Что такое ИПК и его особенности

С 2015 г. вступила в силу новая система начисления доходов для последующих выплат. Отличие от предыдущей системы – расчет пенсии по ИПК. Он аккумулирует стаж и страховые выплаты за отработанное время.

Пенсионные выплаты разделены на два вида: страховые и накопительные. Для каждого определены свои коэффициенты. Страховая часть – обязательная, формируется на основе отчислений с заработка работодателем в ПФ. Назначается при достижении возраста, дающего право прекратить трудовую деятельность.

Получение права на страховую пенсию зависит от года её назначения:

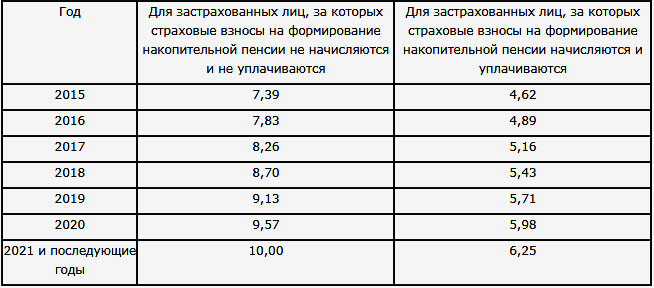

| Год | Минимальный страховой стаж | Минимальная сумма индивидуальных пенсионных коэффициентов | Максимальное значение годового индивидуального пенсионного коэффициента | |

| при отказе от формирования накопительной пенсии | при формировании накопительной пенсии | |||

| 2015 | 6 | 6,6 | 7,39 | 7,39* |

| 2016 | 7 | 9 | 7,83 | 7,83* |

| 2017 | 8 | 11,4 | 8,26 | 8,26* |

| 2018 | 9 | 13,8 | 8,70 | 8,70* |

| 2019 | 10 | 16,2 | 9,13 | 9,13* |

| 2020 | 11 | 18,6 | 9,57 | 5,98 |

| 2021 | 12 | 21 | 10 | 6,25 |

| 2022 | 13 | 23,4 | 10 | 6,25 |

| 2023 | 14 | 25,8 | 10 | 6,25 |

| 2024 | 15 | 28,2 | 10 | 6,25 |

| 2025 и позднее | 15 | 30 | 10 | 6,25 |

Накопительная часть будущих выплат образуется по желанию, за счет уменьшения процента отчислений в ПФ. Аккумулируются денежные средства у негосударственных ПФ. Расходование накопленной суммы (когда, в каком размере) определяет плательщик.

Внимание!

С 2016 по 2019 гг. накопительная часть не начисляется. Все отчисления поступают в Пенсионный Фонд.

Для расчета персональных баллов на каждого гражданина РФ старше 14 лет открывается личный лицевой счет (СНИЛС). Работодатель обязан перечислять на него 16 % от заработка своих сотрудников (на период моратория). Эти отчисления называются страховыми.

Показатель рассчитывается за каждые 12 мес. При окончании трудовых отношений суммируются все полученные данные предыдущих периодов.

Существуют ли ограничения, какой максимальный мультипликатор возможен для расчета пенсии?

Фактический размер показателя за 12 месяцев не может превышать установленные границы:

- 2015 – 7,39;

- 2016 – 7,83;

- 2017 – 8,26;

- 2018 – 8,70;

- 2019 – 9,13;

- 2020 – 9,57;

- 2021 – 10.

Значение 10 является максимальным и действует все последующие периоды. Максимальный размер заработной платы для расчета составляет не более 80 % от средней по стране. Доходы, превышающие этот норматив, не учитываются при определении баллов. Сверхвысокие заработки не позволят поднять страховые выплаты выше предусмотренного.

С 2025 г. условия реформы будут выполняться полностью:

- по возрасту (60/55 лет);

- по стажу (15 лет);

- по коэффициенту (30).

До этого срока действует переходной период, что означает меньший стаж и показатель. В 2018 для подачи документов необходимо заработать баллы в пределах 13,8 и страховой стаж 9 лет.

С 2020 г. после снятия моратория на образование накопительной части страховой показатель может быть уменьшен по желанию плательщика:

- 2020 – с 9,57 до 5,98;

- 2021 – с 10 до 6, 25;

- 2022 …. – с 10 до 6, 25.

Возможна корректировка баллов.

Как увеличить итоговый размер ИПК?

Предусмотрено начисление персональных показателей при вынужденном периоде нетрудоспособности (нестраховых периодах).

Женщинам, за время декретного отпуска, полагаются баллы до 4 ребенка включительно:

- за одного – 1,8;

- за второго – 3,6;

- третьего – 3,6;

- четвертого – 5,4.

Несение срочной службы оценивается, как 1,8, уход за престарелым родственником или инвалидом 1 гр. – 1,8.

Увеличить количество баллов можно, отсрочив прекращение трудовой деятельности. За каждые 12 календарных месяцев насчитывается повышающий коэффициент (Кп). Минимальный – за 1 год, равен 1,07. Максимальный – за 10 лет, равен 2,32.

Как рассчитать пенсионный бал

Показатели определяются в зависимости от даты рождения пенсионера, наличия перерывов в трудовой деятельности.

Страховой стаж может складываться из 3 временных промежутков:

- до 2002 г.;

- 2002-2014 гг.;

- с 2015 г.

До 2002 г. учитывается стаж, заработная плата с 2001 по 2002 или любые предшествующие 60 месяцев. Для корректировки используется трудовая деятельность с 1991 по 2002 гг.

С 2002 по 2014 в расчет принимаются страховые накопления.

Для перевода в индивидуальные коэффициенты применяется формула, согласно которой все страховые перечисления в ПФ делятся на ожидаемый период выплат и на цену единицы мультипликатора на 1.01.2015.

С 2015 г. ежегодный индивидуальный показатель рассчитывается, как частное от деления страховых взносов работника на базовую величину, увеличенное в 10 раз.

ИПК = СВ : СВБ х 10

где СВ – страховые взносы за календарный период или 16 % от начисленной официальной заработной платы.

СВБ – максимально допустимая для расчета ИПК сумма страховых взносов; устанавливается Правительством РФ.

На каждые календарные 12 месяцев применяется свой базовый норматив по заработной плате для определения отчислений (СВБ):

- 2016 – 796 тыс. руб.;

- 2017 – 876 тыс. руб.

- 2018 – 1021 тыс. руб.

Внимание!

Общий размер пенсионных коэффициентов определяется, как сумма баллов за периоды до 2015 и последующие годы.

Особенности расчета пенсии с использованием ИПК

При определении страхового обеспечения по калькулятору учитываются 3 показателя:

- персональный балл;

- цена за его единицу;

- сумма фиксированной доплаты.

ИПК по калькулятору определяется, как сумма, в которую могут включаться:

- показатели до 2015 г.;

- рассчитанные после 2015 г.;

- коэффициенты нестраховых периодов;

Итоговый результат увеличивается на повышающий множитель при более позднем прекращении трудовой деятельности (Кп).

Стоимость 1 показателя устанавливается с учетом индексации на размер инфляции за прошлый календарный период.

Фиксированная доплата ежегодно пересчитывается в зависимости от инфляции. При отсрочке прекращения трудовых обязанностей она увеличивается на повышающий коэффициент (Кп), как и индивидуальный балл.

На 2018 г. 1 балл = 81руб. 49коп. Фиксированная доплата составляет 4982руб. 90 коп.

При расчете по калькулятору применяется формула:

СП = (ИПКдо 2015 + ИПКпосле 2015 + ИПКнестрах.) х Кп х С + Фд х Кп

где СП – страховая пенсия;

ИПК до 2015, 2016,2017 – сумма баллов до 2015, 2016, 2017;

Кп – повышающий коэффициент при продлении трудового договора;

С – цена 1 балла на период оформления пенсии;

Фд – установленная на дату подачи документов фиксированная доплата.

Ежемесячные выплаты индексируется на величину инфляции. Для работающих пенсионеров они остаются неизменными.

Пример расчета

Как рассчитать пенсию по ИПК с помощью калькулятора – необходимо знать нормативы отчислений, заработную плату за год, величину установленной доплаты и допустимый размер балла.

Исходные данные для определения страхового обеспечения по персональному коду в 2017 году:

Первый этап: определение коэффициента.

ИПК = (240000 х 16 %) /(876000 х 16 %) х 10 = 38400 /140160 х 10 = 2,74

Второй этап: расчет выплат (ПВ).

ПВ2017 = ИПК х С + ФД = 2,74 х 78,58 + 4805,11 = 5020,42 (руб.)

Внимание!

В 2017 году по калькулятору, при максимальной величине ИПК, размер пенсии составил бы 5454,18 (руб.).

Получите квалифицированную помощь прямо сейчас! Наши пенсионные юристы проконсультируют вас по любым вопросам.

Начиная с 1990-х годов в нашей стране, одна за другой, происходят пенсионные реформы. Каждая из них вносит различные коррективы в порядок начисления пенсионных выплат. ФЗ №27 от 1996г. установил понятие «страховой стаж», а тремя годами позже ФЗ №165 внёс коррективы в это понятие. С 2002 года страховой стаж практически полностью заменяет существовавший до этого трудовой стаж. А в 2013г. принят ФЗ №400, «О страховых пенсиях», с которым в жизнь всех трудящихся вошло ещё одно нововведение — страховой пенсионный балл, или, официально, индивидуальный пенсионный коэффициент (ИПК).

Для удобства расчета полагающейся пенсии в соответствии с наработанными ИПК-баллами, сотрудниками Пенсионного фонда был разработан онлайн-калькулятор. Находится он на официальном сайте ПФР, по электронному адресу http://www.pfrf.ru/eservices/calc/.

Там же имеется подробная инструкция, как пользоваться предложенной программой для расчёта пенсии в каждом индивидуальном случае.

Расчёт индивидуальных пенсионных коэффициентов и исчисление размера страховых пенсий, на первый взгляд, процедура весьма сложная. Однако, если не пожалеть времени, то любому гражданину по силам самостоятельно произвести необходимые расчеты. В крайнем случае, можно воспользоваться онлайн-калькулятором, или обратиться за содействием к работникам ПФР.

///Однако, если не пожалеть времени, то любому гражданину по силам самостоятельно произвести необходимые расчеты./// Прослезиться, взять берданку и идти на баррикады… А если вдруг разобраться не получится, то можно воспользоваться калькулятором на вашем сайте… Правда, вот незадача, этот(2019г.): http://www.pfrf.ru/eservices/calc/ обещает будущую пенсию аж в 18074,31 руб, а этот(2016г.): http://www.pfrf.ru/spec/newpenscalc/ — обещал 21379,98 руб. Закрадывается подозрение, что к моменту выхода на пенсию в 2029-м году, до которого всё таки надеюсь дожить, размер пенсии уменьшится такими темпами до 8000 ?… Хотя есть вариант, потерпеть ещё 5 лет без пенсии, и тогда в 70 лет количество ///баллов ИПК автоматически увеличивается на 45%.///, но видимо в этом случае есть вероятность, что размер пенсии вообще в минус уйдёт…? P.S: Вариант заполнения форм ваших калькуляторов: Пол муж Год рождения 1964 Сколько лет Вы проходили/планируете проходить военную службу по призыву? 2 0 0 летмес.дней Сколько детей Вы планируете иметь? (с учётом уже имеющихся) 0 Сколько лет Вы планируете осуществлять уход за каждым из детей? (с учётом уже имеющихся) 0 Сколько лет Вы предполагаете ухаживать за нетрудоспособными гражданами: инвалидами 1 группы, ребёнком-инвалидом, гражданином, достигшим возраста 80 лет и при этом не работать? (с учётом уже имеющихся периодов ухода за нетрудоспособными гражданами) 0 Сколько лет после возникновения права на страховую пенсию Вы готовы не обращаться за её назначением? 0 Вы планируете работать Наёмным работником Ваш предполагаемый стаж в качестве наёмного работника 39 Ваша официальная зарплата (рублей в месяц, в ценах 2019-го года до вычета НДФЛ) 35000

Здравствуйте! Вышел на пенсию в 2017 г. Сейчас на сайте вижу свой ИПК равным 3,0. Стаж -0. Как мой ИПК рассчитывался?

стаж на 1июля 2019 года 43года 11 месяцев 20 дней ИПК-158.349 .Отправил запрос по электронке в пенсионный фонд Москвы получил ответ о расмотрении установления пенсии через три месяца. Правомерно ли действия пфр запрос отправлял 26-06 2019

Добрый день.У меня стаж 19 лет,ИПК 28,4.Это нормально?

Если бы вы пошли на пенсию в этом году, ваша пенсия была бы 28,4*87,24

5334=7811 руб примерно,

Подписка на новости

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

24 июля 2018 13:55

Пенсионные права граждан формируются в индивидуальных пенсионных коэффициентах, или пенсионных баллах. Все сформированные до 2015 года пенсионные права конвертированы без уменьшения в пенсионные баллы и учитываются при назначении страховой пенсии.

После 2015 года в основе начисления количества пенсионных баллов за год лежат страховые взносы, которые работодатель платит за своего работника в Пенсионный фонд России по установленному государством тарифу.

Право на страховую пенсию по старости возникает в том случае, если одновременно выполняются следующие условия:

- достижение возраста 60 лет – для мужчин, 55 лет – для женщин. Отдельные категории граждан имеют право на назначение страховой пенсии по старости досрочно;

- для лиц, замещающих государственные должности Российской Федерации, с 01.01.2017 действует повышенный пенсионный возраст, который ежегодно увеличивается на 6 месяцев до 65 лет для мужчин и 63 лет для женщин;

- наличие требуемого страхового стажа с учетом переходных положений ст. 35 Закона от 28.12.2013 № 400-Ф.В 2018 году продолжительность страхового стажа, необходимого для назначения страховой пенсии по старости, – 9 лет, с постепенным увеличением до 15 лет с 2024 года.

- наличие минимальной суммы пенсионных баллов с учетом переходных положений ст. 35 Закона от 28.12.2013 № 400-ФЗ.В 2018 году это 13,8 пенсионных баллов до30 с 2025 года. Максимальное количество пенсионных баллов за год в 2018 году – 8,70.

Количество пенсионных баллов зависит от начисленных и уплаченных страховых взносов в систему обязательного пенсионного страхования и длительности страхового (трудового) стажа. За каждый год трудовой деятельности гражданина, при условии начисления работодателями или им лично страховых взносов на обязательное пенсионное страхование, у него формируются пенсионные права в виде пенсионных баллов.

Страховая пенсия гарантированно увеличивается государством за счет ежегодной индексации.

Страховая пенсия по старости рассчитывается по формуле:

СТРАХОВАЯ ПЕНСИЯ = СУММА ВАШИХ ПЕНСИОННЫХ БАЛЛОВ x СТОИМОСТЬ ПЕНСИОННОГО БАЛЛА на дату назначения пенсии + ФИКСИРОВАННАЯ ВЫПЛАТА

СП = ИПК x СИПК + ФВ, где:

- СП– страховая пенсия

- ИПК– это сумма всех пенсионных баллов, начисленных на дату назначения гражданину страховой пенсии

- СИПК– стоимость пенсионного балла на дату назначения страховой пенсии.

При назначении пенсии с 01.01.2018 = 81,49 руб. Ежегодно индексируется государством.

На 1 января 2018 года фиксированная выплата – 4 982,90 руб., ее размер ежегодно индексируется государством.

Таким образом, расчет страховой пенсии в 2018 году осуществляется по формуле:

СП = ИПК x 81,49 + 4982,90

За каждый год более позднего обращения за назначением пенсии после возникновения права на нее страховая пенсия увеличивается на соответствующие премиальные коэффициенты.

С 2015 года в пенсионное законодательство были внесены существенные изменения. Теперь расчет страховых пенсий основывается на количестве индивидуальных пенсионных коэффициентов (ИПК). На практике их обычно называют пенсионными баллами. Рассмотрим, какова стоимость пенсионного балла в 2018 году для начисления пенсии и как рассчитывается размер выплаты с использованием этого показателя.

Стоимость одного пенсионного балла и новый порядок расчета пенсий

Регламент расчета пенсий «по-новому» отражен в законе от 28.12.2013 № 400-ФЗ «О страховых пенсиях». Страховая пенсия в соответствии с этим нормативным актом состоит:

- из фиксированной;

- из переменной части.

Фиксированная часть в общем случае одинакова для всех пенсионеров. Для некоторых категорий (например, пенсионеров, достигших возраста 80 лет или инвалидов) её размер увеличивается, но тоже на фиксированный процент. То, сколько стоит 1 пенсионный балл, на расчет этой части пенсии не влияет. Переменная часть определяется, как произведение количества накопленных ИПК на стоимость пенсионного балла.

Надо отметить, что количество пенсионных баллов влияет не только на размер пенсии, но и на саму возможность её получения. Закон определяет минимальное количество баллов, при котором возможно назначение страховой пенсии. В 2018 году это – 13,8, далее лимит будет ежегодно увеличиваться на 2,4, пока не достигнет к 2024 году величины в 30 (п. 3 ст. 35 закона № 400-ФЗ). Правда, в этом случае то, сколько стоит один пенсионный балл, роли не играет. Важно лишь их количество, накопленное будущим пенсионером.

Как определяется стоимость 1 пенсионного балла в 2018 году и в дальнейшем

Все государственные выплаты подлежат регулярной индексации. Не является исключением и страховая пенсия. Ее переменная часть прямо зависит от того, сколько стоит пенсионный балл.

В законе предусмотрен механизм индексации стоимости пенсионного балла. Она должна увеличиваться в соответствии с индексом роста потребительских цен (п. 22 ст. 15 закона 400-ФЗ).

Однако на 2016 и 2018 год действие этих положений было приостановлено. Стоимость пенсионного балла в 2018 году, как и ранее, в 2016г., естественно, увеличивалась. Но речь шла о «произвольном» проценте, не привязанном прямо к уровню инфляции.

В 2016 году этот процент был существенно ниже роста цен за 2015 год (4% повышения против 12,9% инфляции). Напротив, стоимость одного балла пенсии в 2018 году, как будет показано ниже, выросла с некоторым опережением уровня цен.

А вот стоимость пенсионного балла в 2017 году была определена в соответствии с законом 400-ФЗ. Она выросла на 5,8% и составила с 01.04.2017г – 78,58 руб. (ст. 8 закона от 19.12.2016 № 416-ФЗ «О бюджете Пенсионного фонда…»).

Установленная на 2015 год стоимость пенсионного балла составляла 71,41 руб. Т.е. стоимость 1 пенсионного балла в 2018 году увеличилась по сравнению с 2015 годом на 14,1%. Рост потребительских цен за этот же период по данным Госкомстата составил 22,0%. Таким образом, индексация пенсионных баллов с момента их введения не соответствует даже официальному среднему уровню инфляции.

Кроме того, инфляция всегда сильнее «бьет» по малоимущим слоям населения. Дело в том, что Госкомстат показывает, так сказать, «среднюю температуру по больнице». Его данные по росту цен учитывают в том числе и более дорогостоящие потребительские товары, которые обычно дорожают относительно медленно. А люди с невысоким уровнем дохода в основном тратят деньги на продукты, которые, как правило, растут в цене быстрее.

Как цена пенсионного балла в 2018 году определяет размер пенсии

Рассмотрим на примере, на какую пенсию, исходя из текущих норм законодательства может рассчитывать человек со средним уровнем дохода.

Для более точного отражения ситуации возьмем не среднюю, а медианную заработную плату. Речь идет о доходе человека, условно говоря, «находящегося в середине зарплатной ведомости». Т.е. выше и ниже его по доходам располагаются по 50% всех работников.

Этот показатель более адекватно отражает уровень дохода населения и всегда существенно ниже средней зарплаты. Например, если за 2017 год средняя зарплата в РФ по данным Госкомстата составила около 39 тыс. руб., то медианная, по оценкам экспертов – порядка 27 тыс. руб.

Для упрощения расчетов возьмем доход в 30 тыс. руб. в месяц. Значит за год «средний» будущий пенсионер получит 360 тыс. руб.

Расчет пенсионных баллов производится в соответствии с п. 18 ст. 15 закона № 400-ФЗ:

ИПК = (СВ / СВн) х 10, где:

- СВ – пенсионные взносы, уплаченные за год с дохода работника;

- СВн – нормативные взносы, которые считаются на основе предельной величины дохода, принимаемого для начисления данных платежей. Этот лимит устанавливается Правительством и на 2018 год составляет 1 021 000 руб. (постановление от 15.11.17 № 1378).

При доходе в 360 тыс. руб. и стандартном тарифе в 16%:

- СВ = 360 х 0,16 = 57,6 тыс. руб.

- СВн = 1 021 х 0,16 = 163,36 тыс. руб.

- ИПК = (57,6 / 163,36) *10 = 3,53

По данным Пенсионного фонда на сегодня средний трудовой стаж на момент назначения пенсии составляет около 35 лет. Следовательно, общее количество баллов, которые сможет заработать «средний» будущий пенсионер составит 3,53 х 35 = 123,55

В итоге, стоимость пенсионного балла в 2018 году для начисления пенсии (81,49 руб.) даст возможность «среднему» пенсионеру рассчитывать на пенсию в размере:

П = ФВ + ИПК х Ц, где:

Итак, человек со средним стажем и заработной платой несколько выше «медианного» уровня может рассчитывать на пенсию в размере 15 тыс. руб. в текущих ценах.

Вывод

Пенсионный балл – один из основных показателей, влияющих на возможность назначения пенсии и ее размер. Цена пенсионного балла определяет размер переменной части страховой пенсии. Эта величина устанавливается законом и подлежит регулярной индексации на уровень не ниже индекса роста цен. Однако на практике за 2015-2017 г.г. рост стоимости пенсионного балла существенно «отстал» от темпов инфляции. Это связано с временным приостановлением действия отдельных положений закона № 400-ФЗ. Стоимость пенсионного балла в 2018 году – 81,49 руб. Исходя из нее и существующих требований закона «среднестатистический» пенсионер может рассчитывать на пенсию в размере около 15 тыс. руб.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.