Содержание

- Регистрационный номер участника накопительно-ипотечной системы

- Видео: Рассказ специалиста ФГКУ «Росвоенипотека» о накоплениях на именных счетах

- Как проверить накопления по военной ипотеке по регистрационному номеру? Инструкция 2020 года

- Именные накопления военнослужащего

- Условия начислений

- Как узнать накопления по военной ипотеке

- Как можно использовать накопления по военной ипотеке

- Как снять накопления по военной ипотеке

- Оформление военной ипотеки

- Когда лучше брать военную ипотеку

- Сумма по военной ипотеке

- Как узнать свой регистрационный номер участника НИС?

- Узнать накопления по военной ипотеке по регистрационному номеру участника

- Когда и как выдается номер участника НИС?

- Что делать если Уведомление о включении в реестр участников НИС не получено?

- Что собой представляет регистрационный номер и какие сведения в нем содержатся?

- Для чего военнослужащему знать свой регистрационный номер?

- Как регистрационный номер поможет узнать о сумме накоплений на ИНС?

- Использование регистрационного номера в личном кабинете на сайте «Росвоенипотеки»

- Как узнать сумму накоплений по военной ипотеке

- Как военнослужащему узнать накопления по военной ипотеке на своем счету

- Можно ли забрать свои накопления по военной ипотеке

- Какие взносы нужно делать по военной ипотеке

Регистрационный номер участника накопительно-ипотечной системы

Регистрационный номер участника накопительно-ипотечной системы (НИС) дается военнослужащим специалистами специализированных служб федеральных органов исполнительной власти. Затем на этот номер открывается именной накопительный счет, на которые поступают денежные средства для погашения кредита. Обладатель регистрационного номера может на общую сумму кредита (2,4 млн. рублей) купить жилье сразу после накопления определенного размера денежных средств, либо спустя трехлетний срок подписать кредитный договор. Военнослужащий также имеет право приобрести квартиру, стоящую дороже вышеуказанной общей суммы кредита, если добавит свои личные накопления.

Видео: Рассказ специалиста ФГКУ «Росвоенипотека» о накоплениях на именных счетах

- В данной последовательности символы В – это признак категории участника;

- Символы Г — последние цифры года возникновения основания для признания военного участником НИС;

- Символы М — месяц возникновения основания для признания военного участником НИС;

- Символ П — признак общего числа переходов участника НИС между федеральными органами федеральной власти, в целях службы в Вооруженных силах;

- Символы К — код федерального органа исполнительной власти, где в соответствии с федеральным законодательством ведется военная служба. Далее указано, какие коды, каким федеральным органам исполнительной власти принадлежат: 10 — Министерство обороны РФ, 11 — Федеральная служба по военно-техническому сотрудничеству, 12 — Федеральная служба по оборонному заказу, 13 — Федеральная служба по техническому и экспортному контролю, 14 — Федеральное агентство специального строительства, 20 – МВД РФ, 30 — Министерство РФ по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий, 40 – ФСБ РФ, 50 – ФСО РФ, 60 — Служба внешней разведки РФ, 70 — Государственная фельдъегерская служба РФ, 80 — Главное управление специальных программ Президента РФ.

- Символы Х — порядковый номер записи о внесении военнослужащего в реестр;

- Символ Ч — контрольное число. В случае обозначения контрольного числа символом Х, то при проверке данных на сайте ФГКУ «Росвоенипотека», нужно вводить цифру 0.

Символы В присваиваются следующим категориям военнослужащих:

- Прошедшим обучение в военных образовательных учреждениях профессионального образования и подписавшим первый контракт о прохождении военной службы после 01.01.05 г., получившим первое воинское звание офицера — 01;

- Офицерам, которые поступили на военную службу добровольно либо по призыву, подписавшим первый контракт о прохождении военной службы — 02;

- Прапорщикам либо мичманам, подписавшим первый контракт о прохождении военной службы после 01.01.05 г., чей общий срок военной службы по контракту составляет три года — 03;

- Солдатам, сержантам, старшинам либо матросам, подписавшим второй контракт о прохождении военной службы после 01.01.05 г. и пожелавшим вступить в НИС — 04;

- Прошедшим обучение в военных образовательных учреждениях профессионального образования после 01.01.05 г., подписавшим первый контракт о прохождении военной службы до 01.01.05 г. и пожелавшим вступить в НИС — 05;

- Прапорщикам либо мичманам, чей общий срок военной службы по контракту составляет три года с 01.01.05 г., подписавшим первый контракт о прохождении военной службы до 01.01.05 г., и пожелавшим вступить в НИС — 06;

- Участникам НИС, переведенным из федерального органа исполнительной власти – 07;

- Не имеющим воинского звания офицера, и которым присвоено первое воинское звание офицера из-за поступления на военную службу по контракту на воинскую должность, на которых, согласно штатному расписанию должны служить лица с воинским офицерским званием, с 01.01.08 г. — 08;

- Которым присвоено первое воинское звание офицера из-за поступления на военную службу по контракту на воинскую должность, на которых, согласно штатному расписанию должны служить лица с воинским офицерским званием, с 01.01.08 г. — 09;

- Которым присвоено первое воинское звание офицера из-за прохождения обучения на курсах по подготовке младших офицеров, начиная с 01.01.08 г. — 10;

- Прошедшим обучение в военных образовательных учреждениях профессионального образования в период с 01.01.05 г. до 01.01.08 г., которым присвоено первое воинское звание офицера во время обучения, и пожелавшим вступить в НИС — 11;

- Не имеющим воинского звания офицера, и которым присвоено первое воинское звание офицера из-за поступления на военную службу по контракту на воинскую должность, на которых, согласно штатному расписанию должны служить лица с воинским офицерским званием, в период с 01.01.05 г. до 01.01. 08 г., и пожелавшим вступить в НИС — 12;

- Которым присвоено первое воинское звание офицера из-за поступления на воинскую должность, на которой согласно штатному расписанию должны служить лица с воинским офицерским званием, в период с 01.01.05 г. до 01.01.08 г., и пожелавшим вступить в НИС — 13;

- Которым присвоено первое воинское звание офицера из-за прохождения обучения на курсах по подготовке младших офицеров, с 01.01.05 г. до 01.01.08 г. и пожелавшим вступить в НИС — 14;

- Тем, кто поступил на военную службу из запаса добровольно, в случае исключения из реестра участников НИС из-за увольнения с военной службы в связи с организационно-штатными мероприятиями, по здоровью либо по семейным обстоятельствам, согласно российскому законодательству о воинской обязанности и военной службе, и не получил денежные средства, для увеличения суммы накопления для жилищного обеспечения — 15;

- Тем, кто поступил на военную службу из запаса добровольно, в случае исключения из реестра участников НИС из-за увольнения с военной службы, не в связи со «льготными» основаниями, и не получил денежные средства, для увеличения суммы накопления для жилищного обеспечения, либо не пожелавшие вступить в НИС — 16;

- Тем, кто поступил на военную службу из запаса добровольно, в случае исключения из реестра участников НИС из-за увольнения с военной службы, и получил денежные средства, для увеличения суммы накопления для жилищного обеспечения — 17.

Как проверить накопления по военной ипотеке по регистрационному номеру? Инструкция 2020 года

В 2005 году изменились условия льготного обеспечения военнослужащих жильем. Накопления по военной ипотеке — это возможность купить квартиру за счет государства на любом сроке службы. Основные моменты программы, актуальные в 2019 году, рассмотрены в статье.

Именные накопления военнослужащего

Гражданин, решивший связать свою жизнь со службой в вооруженных силах РФ, автоматически становится участником накопительно-ипотечной системы (НИС). Программа предусматривает открытие личного счета на имя военнослужащего. Из бюджета на именной счет зачисляются средства для обеспечения жилищных обязательств Министерства обороны перед контрактником.

Именные накопления формируются ежегодно. Возможность приобрести жилье по военной ипотеке появляется еще до выхода на пенсию, но не ранее 3 лет после регистрации в реестре НИС. За этот период суммы именных накоплений военнослужащего будет достаточно для обеспечения первоначального взноса по ипотеке.

На начало 2019 года правила актуальны, но правительство разрабатывает дополнения к ФЗ о военной ипотеке. Есть предложения увеличить сроки, позволяющие гражданину воспользоваться льготой:

- По действующим условиям контрактник может воспользоваться накоплениями через 3 года службы.

- По новым правилам такая возможность представится лишь через 10 лет службы.

По условиям военной ипотеки гражданин должен находиться на службе не менее 20 лет, за исключением ряда обстоятельств. В течение всего срока на именной счет поступают накопления в размере, предусмотренным федеральным бюджетом.

Условия начислений

Размер государственной субсидии для военных не зависит от званий, выслуги лет, денежного довольствия, региона. Сумма единая для всех участников военной ипотеки.

При расторжении контракта ранее 10 лет службы, государство прекращает выплаты. Если военнослужащий успел воспользоваться средствами по ипотеке и уволился со службы, он обязан возместить все личными средствами.

Изменение правил формирования накоплений

- До 2016 года именные накопления перечислялись на счет ежемесячно. Общая годовая сумма, предусмотренная федеральным бюджетом, делился на 12 равных частей. Принято решение о единовременном перечислении накоплений в начале года. Датой зачисления средств был определен период до 20 марта текущего года.

- С 2017 года размер накоплений постоянно меняется, что обусловлено инфляцией. В 2018 году единовременное пособие по военной ипотеке составило 268 465,6 руб. В 2019 сумма увеличилась и равна 280 009,7 руб.

- Бонусом нововведений являются проценты, которые поступают на именной счет военного от доходов по депозиту. Чем больше сумма накоплений, тем лучше финансовое положение владельца счета.

- Ежегодно увеличивается лимит накоплений по военной ипотеке. На эту сумму можно рассчитывать при покупке жилья. В 2018 году государство брало на себя обязательство уплачивать взносы по ипотеке на сумму до 2,2 млн рублей. В 2019 лимит возрос до 2,4 млн руб. Это условие не ограничивает военнослужащего в выборе жилья. Но если его стоимость превысит установленный лимит по военной ипотеке, разницу гражданину придется гасить за счет личного дохода.

Как узнать накопления по военной ипотеке

В первые 3 года после регистрации в НИС воспользоваться накоплениями нельзя. Деньги поступают на именной счет и постепенно накапливаются. Но у участника программы есть право получать информацию по счету, что дает возможность прогнозировать свои шансы на покупку конкретного жилья. Узнать о накоплениях можно следующими способами:

- В личном кабинете на сайте Росвоенипотека. Эта организация занимается контролем работы накопительно-ипотечной системы. Для доступа к личному кабинету военнослужащему необходимо пройти регистрацию и знать номер и дату регистрации в реестре НИС. Ответ на запрос по накоплениям поступит на электронный адрес в течение 10 суток.

- Обращение к командиру части через рапорт, который нужно зарегистрировать в книге документов.

- Письменное уведомление Министерством обороны в срок до 31 марта, которое рассылается всем участникам военной ипотеки ежегодно.

Выбор способа зависит от предпочтений самого военнослужащего и причин, по которым возникла необходимость узнать сумму накоплений.

Как можно использовать накопления по военной ипотеке

Существует несколько вариантов использования именных накоплений военнослужащего:

- Покупка жилья по программе целевого жилищного займа. В банке выдается кредит, который погашается взносами из федерального бюджета до окончания срока ипотеки.

- В качестве первоначального взноса по военной ипотеке.

- Получение сертификата на покупку квартиры или дома. Стоимость жилья не должна превышать лимит этого сертификата (накоплений).

- Обналичивание накоплений после выхода гражданина в отставку (после 20 лет службы). Средства можно использовать пойти не только на покупку жилья.

- Воспользоваться средствами по ипотечным накоплениям может не только военнослужащие, но и наследники, если человек погиб при исполнении служебного долга.

Выделение бюджетных средств военнослужащим предусматривает их использование на приобретение жилья, которое положено гражданину по условиям контракта. До 2005 года государство предоставляло жилье лишь после выхода в отставку, и ждать очереди приходилось долго. Новая программа позволяет стать собственником уже в первые годы службы, оформив военную ипотеку.

Как снять накопления по военной ипотеке

Все права гражданина, зарегистрированного в НИС, указаны в ФЗ №117. В нем представлена информация о возможности обналичивания накоплений в следующих случаях:

- После 20 и более лет выслуги в армии. Контрактнику в отставке предоставляется доступ к именному счету, с которого деньги могут быть переведены на другой счет или обналичены.

- Через 10 лет службы, если военнослужащий вынужден покинуть армию по состоянию здоровья, по сокращению или иным уважительным причинам.

- Достижение возраста, ограничивающего пребывание гражданина в армии. Может не быть выслуги 20 лет.

Для реализации своего права военнослужащему необходимо:

- Написать рапорт о снятии накоплений;

- Получить разрешение;

- Обратиться в банк, где был оформлен вклад;

- Предъявить сотруднику банка необходимую документацию;

- Получить денежные средства.

Оформление военной ипотеки

Для использования накоплений по ипотечной программе нужно пройти следующие этапы:

- Дождаться истечения 3 лет с момента регистрации в накопительно-ипотечной системе.

- Узнать сумму на именном счете.

- Выбрать жилье (квартиру, дом с земельным участком). Максимальный лимит по использованию государственных средств на 2019 год составляет 2,4 млн рублей. Можно купить квартиру и по более высокой цене, если банк одобрит кредит после проверки документов. Будет учтен доход заемщика и его платежеспособность.

- Обратиться в Министерство обороны и сообщить о решении оформить ипотеку.

- Выполнить требования банка о предоставлении пакета документов по накоплениям, приобретаемой недвижимости, заемщику.

- ПОформить договор военной ипотеки и подписать его вместе с представителем МО.

- Получить документы о праве собственности на жилье.

- Оформить договора обременения перед государством до истечения срока погашения кредита.

Преимущество военной ипотеки перед гражданским кредитом в том, что заем погашается за счет государства. В качестве первоначального взноса используются накопления за предыдущие годы. Ежегодные выплаты в марте идут на ежемесячные платежи.

Когда лучше брать военную ипотеку

Использование накоплений по военной ипотеке актуально на любом сроке службы, если гражданин намерен остаться в армии. Дожидаться полной выслуги лет не всегда выгодно:

- Цены на недвижимость постоянно растут. Ипотека фиксирует определенную стоимость.

- Банки могут изменить процентную ставку. В 2019 году условия по жилищным кредитам выгоднее, чем в 2017, 2018 годах.

- Ежегодное обесценивание денег, хотя, по военным накоплениям предусмотрен дополнительный доход от инвестирования.

- Отсутствие личных квадратных метров требует затрат на аренду квартиры или комнаты, которые можно потратить на другие нужды.

Есть риск раннего использования накоплений, если человек решит покинуть службу ранее 10 лет выслуги. Можно остаться без квартиры, придется вернуть все средства государству. Задолженность по военной ипотеке может стать серьезным обременением, если контрактник нарушит условия НИС.

Можно ли взять военную ипотеку без кредита деньгами

Получить накопления на покупку недвижимости без участия банка можно, если соблюдены следующие условия:

- Стоимость квадратных метров не превышает суммы уже накопленных средств. Участникам программы выдаются свидетельства (жилищные сертификаты), по которым продавцу перечисляются деньги.

- Через 20 лет службы можно обналичить все накопления и купить квартиру без кредита.

- После 10 лет службы при исключении из рядов армии по уважительной причине накопления могут быть обналичены.

На вопрос, можно ли купить квартиру по военной ипотеке без кредита, ответ положительный.

Копить или покупать, частый вопрос участников военной ипотеки. Выгода есть в любом варианте. Нужно только взвесить личные обстоятельства.

Военная ипотека — это выгодная целевая программа государства, в которой много нюансов. Разобраться в них стоит, чтобы правильно использовать именные накопления и не остаться в должниках.

Сумма по военной ипотеке

Накопительные взносы (ежемесяно или ежегодно) учитываются на счете участника НИС на протяжении всего периода прохождения им военной службы, вне зависимости от его возраста, семейного состояния и наличия иного жилья, в том числе предоставленного в составе члена семьи военнослужещго по старой системе жилищного обеспечения — в натуральной форме.

Право использования средств с накопительного счета на покупку квартиры или дома по военной ипотеке на земельном участке у военнослужащего возникает по истечении трех лет нахождения в данной системе жилищного обеспечения. После истечения указанного периода участник НИС может приобрести жилую недвижимости не только за счет средств накоплений, но и с дополнительными средствами банка, выделяемыми в качестве ипотечного кредита по программе Военная ипотека.

Право получения накопившихся на именном счете средств НИС наличными и расходования их на любые цели у военнослужащего наступает после достижения выслуги 20 лет, в том числе в льготном исчислении.

Но надо учитывать, что до наступления права на использования накоплений все средства, которые поступают из бюджета РФ на жилищное обеспечение участника НИС, не являются его собственностью, и в случае увольнения с военной службы без права на эти деньги, они подлежат возврату в полном объеме. Именно по этой причине воспользоваться деньгами НИС в собственных интересах, не получится, кроме как для целевой покупки жилой недвижимости — квартиры по военной ипотеке (новостройки или вторичного фонда) или дома на земельном участке. Данное ограничение будет снято при возникновении соответствующего права у военнослужащего (либо выслуга 20 лет, в том числе в льготном исчислении, либо увольнение после 10 лет выслуги по льготным основаниям, включая ОШМ).

Как узнать свой регистрационный номер участника НИС?

Состою ли я в реестре участников накопительно-ипотечной системы жилищного обеспечения военнослужащих (НИС) и как узнать регистрационный номер участника?

———-ОТВЕТ———

Реестр участников накопительно-ипотечной системы жилищного обеспечения военнослужащих (далее – НИС) ведется регистрирующим органом Министерства обороны Российской Федерации или иного федерального органа исполнительной власти, в котором федеральным законом предусмотрена военная служба (далее – регистрирующий орган).

Правила формирования и ведения реестра участников НИС (включение в реестр, внесение изменений, исключение из реестра) утверждены постановлением Правительства Российской Федерации от 21 февраля 2005 г. № 89.

В Минобороны России порядок включения военнослужащих в реестр участников НИС, а также перечень документов, необходимых для включения в реестр, установлены приказом Министра обороны Российской Федерации от 28 февраля 2013 г. № 166 «Об утверждении порядка реализации накопительно-ипотечной системы жилищного обеспечения военнослужащих в Вооруженных Силах Российской Федерации» (далее – приказ Министра обороны Российской Федерации от 28 февраля 2013 г. № 166), а функции формирования и ведения реестра участников НИС выполняет Департамент жилищного обеспечения Министерства обороны Российской Федерации (далее – Департамент жилищного обеспечения).

В соответствии с постановлением Правительства Российской Федерации от 21 февраля 2005 г. № 89 и приказом Министра обороны Российской Федерации от 28 февраля 2013 г. № 166 после внесения записи о включении в реестр регистрирующий орган направляет военнослужащему (в Минобороны России – через соответствующее региональное управление жилищного обеспечения (далее – РУЖО) уведомление о включении в реестр участников НИС (далее – Уведомление) с указанием регистрационного номера участника.

Сведения из Уведомления (регистрационный номер участника и реквизиты Уведомления) вносятся в личную карточку участника, которая оформляется по форме, утвержденной приказом Министра обороны Российской Федерации от 8 июня 2005 г. № 225, и приобщается к личному делу военнослужащего.

Если военнослужащий не получил Уведомление и в личной карточке отсутствуют сведения о включении в реестр, то по вопросам включения в НИС военнослужащему необходимо обращаться в регистрирующий орган федерального органа исполнительной власти, в котором он проходит военную службу.

Военнослужащим Минобороны России по вопросам включения в НИС необходимо обращаться в РУЖО по месту службы (военнослужащим воинских частей, дислоцируемых на территории города Москвы и Московской области, – в первый отдел ФГКУ «Западрегионжилье») или в Департамент жилищного обеспечения по адресу 119160, г. Москва, ул. Знаменка, д.14, телефоны: 8-800-200-22-94.

Узнать накопления по военной ипотеке по регистрационному номеру участника

Реализация госпрограммы НИС позволила многим военнослужащим успешно решить вопрос жилищного обеспечения, но некоторые находятся лишь в «начале пути» и, что вполне очевидно, у контрактников возникает немало вопросов. Например, для многих остается непонятным, как происходит зачисление в реестр участников накопительно-ипотечной системы, как можно узнать регистрационный номер, как происходит оформление военной ипотеки.

Первое, о чем стоит сказать – реестр участников НИС ведется регистрирующим органом Минобороны РФ или другого федерального органа исполнительной власти, в котором на законодательном уровне предусмотрена военная служба. Правила создания, формирования, а также ведения данного реестра определены постановлением Правительства РФ № 89 от 21.02.2005. А в частности, в данном постановлении указано, как именно происходит включение в реестр или исключение из него, как в него вносятся изменения и т.д.

Помимо этого, порядок включения контрактников в реестр участников накопительно-ипотечной системы, список документов, необходимых для этого, определены приказом Минобороны РФ №166 от 28.02.2013. За выполнение функций, связанных с формированием и ведением реестра, отвечает Департамент жилищного обеспечения МО РФ.

Когда и как выдается номер участника НИС?

В соответствии с указанными документами, после того, как военнослужащий внесен в реестр НИС, регистрирующий орган обязан направить ему соответствующее уведомление. В данном уведомлении подтверждается факт включения, а также указывается регистрационный номер участника «Военной ипотеки».

Впоследствии данные из уведомления, в том числе регистрационный номер, вносятся в личную карточку участника военной ипотеки, которая приобщается к личному делу Защитника Отечества. Как показывает практика, не всегда контрактники, ставшие участниками НИС, получают соответствующее Уведомление. Как поступить в таком случае?

Что делать если Уведомление о включении в реестр участников НИС не получено?

Если по каким-то причинам Уведомление не получено и в личной карточке нет данных о включении в реестр, то Защитнику Отечества следует обратиться в регорган федерального органа исполнительной власти, где он проходит службу. Например, военнослужащим МО РФ по вопросам, связанным с включением НИС, нужно обращаться в РУЖО по месту службы – если их воинская часть располагается на территории Москвы или МО, то нужно посетить первый отдел ФГКУ «Западрегионжилье».

Что собой представляет регистрационный номер и какие сведения в нем содержатся?

Участникам НИС и тем, кто интересуется военной ипотекой, будет полезно узнать, что идентификационный номер присваивается для того, чтобы оптимизировать и структурировать учет всех участников госпрограммы.

Этот номер представляет собой уникальный числовой код. Присваивается он лишь после того, как Защитник Отечества был включен в Реестр. Примечателен тот факт, что числовая последовательность является индивидуальной, то есть используется лишь единожды и ни при каких условиях не может быть присвоена другому человеку.

Фактически в госпрограмме «Военная ипотека» регистрационный номер участника является самой «ценной информацией», так как он отражает все сведения о контрактнике. Эта числовая последовательность используется при составлении запросов и с ее помощью можно узнать актуальные накопления на именном накопительном счету. Например, расшифровка кодовой последовательности регистрационного номера позволяет узнать следующую информацию:

- Категорию военнослужащего.

- Год включения участника в накопительно-ипотечную систему.

- Месяц регистрации в реестре.

- Переход участника НИС от одного органа власти к другому с целью прохождения службы.

- Федеральный орган власти, в котором контрактник проходит службу и т.д.

Для чего военнослужащему знать свой регистрационный номер?

Вопрос о том, почему важно своевременно узнать номер военной ипотеки, не менее актуален и важен. Именно на этот номер впоследствии открывается именной накопительный счет, а на него переводятся денежные средства по военной ипотеке.

Напомним, в зависимости от пожеланий, обладатель регистрационного номера может оформить военную ипотеку через три года участия в НИС или же сохранять средства, а при достижении необходимой суммы накоплений приобрести жилье без оформления займа (максимальная сумма в данном случае составит 2,4 миллиона рублей).

Принять решение о том, когда именно реализовать свое право на жилищное обеспечение и каким именно образом, не так просто, ведь в каждом из вариантов существуют риски. Например, можно оформить военную ипотеку в банке спустя всего лишь три года участия в НИС. Однако, в таком случае существует риск, что при увольнении со службы без уважительной причины, все долговые обязательства по ипотеке придется нести самостоятельно, более того, возникнет необходимость вернуть средства, перечисленные из государственного бюджета. Такое долговое бремя для многих оказывается непосильным. Второй вариант – копить средства на ИНС в течение всего срока службы, а уже ближе увольнению по выслуге лет приобрести собственное жилье, без оформления займа в банке. Но как можно предугадать экономическую ситуацию в стране, которая будет актуальна, например, через 10 лет? Как можно предсказать «будущую» стоимость жилья и какую недвижимость можно будет купить на 2,4 миллиона рублей, допустим, в 2029 году? Риск достаточно велик.

Для принятия правильного решения, изначально нужно узнать уже существующие накопления по военной ипотеке по регистрационному номеру.

Как регистрационный номер поможет узнать о сумме накоплений на ИНС?

Помните о том, что ежегодно суммы военной ипотеки (то есть величина ежегодных перечислений со стороны государства на ИНС) индексируются, помимо этого средства НИС контрактник может вкладывать в инвестиции – поэтому точно узнать, какая именно сумма скопилась на именном накопительном счету можно лишь с помощью номера участника.

Все существующие онлайн-калькуляторы и иные программы помогут определить лишь примерную сумму накоплений, при этом погрешность может достигать 2%. Если речь идет о суммах в 1 000 000 и более, то 2% — весьма ощутимая разница. Поэтому намного правильнее воспользоваться регистрационным номером участника, чтобы получить точные сведения о накоплениях по военной ипотеке.

Узнать актуальные накопления по военной ипотеке через номер участника можно несколькими способами:

- Направив официальный запрос в специально сформированный отдел при ФГКУ «Росвоенипотека». Как правило, контрактник получает ответ на запрос в течение одного месяца.

- С помощью онлайн-калькулятора, например, размещенного на сайте банка, являющегося партнером госпрограммы НИС. В некоторых случаях в графы онлайн калькулятора тоже нужно внести регистрационный номер участника (это необходимо для того, чтобы программа смогла определить, в каком году контрактник был включен в реестр). Следует напомнить еще раз, что онлайн-калькуляторы при расчетах не учитывают средства, вложенные в инвестиционные фонды, поэтому получаемые результаты являются неточными.

Использование регистрационного номера в личном кабинете на сайте «Росвоенипотеки»

Отметим, что ранее можно было узнать накопления по военной ипотеке по регистрационному номеру с помощью официального сайта «Росвоенипотека». Для этого контрактнику нужно было зарегистрироваться в личном кабинете, войти в него, сделать соответствующий запрос, введя последние десять цифр регистрационного номера, дату включения в реестр, дату рождения и адрес электронной почты. Таким образом, Защитники Отечества, участвующие в госпрограмме «Военная ипотека», могли, не выходя из дома, оперативно узнать об актуальных накоплениях, что было весьма удобно. Но не так давно такой сервис был упразднен, информация о соответствующих нововведениях опубликована на официальном сайте «Росвоенипотки».

Появились вопросы или нужна дополнительная информация о том, как оперативно узнать накопления по военной ипотеке по регистрационному номеру? Тогда свяжитесь с экспертами «Военно-Ипотечной Компании»: они предоставят все необходимые консультации 8 (800) 700-24-96!

Как узнать сумму накоплений по военной ипотеке

С 2005 г. для военнослужащих действует Накопительно-ипотечная система (НИС). Ее цель — государственное субсидирование покупки военнослужащими жилья по военной ипотеке.

Средства для такой покупки формируются на индивидуальных счетах военнослужащих за счет ежегодных бюджетных выплат. Они увеличиваются год от года.

- В 2005 г. — 37 тыс. руб.

- 2010 г. — 175600 руб.;

- 2016 г. — 245880 руб.

- 2017 г. — 260141 руб.

На 2018 г. запланирована выплата 268 465,6 руб.

Размер ежегодной выплаты зависит от состояния дел в экономике страны.

Как военнослужащему узнать накопления по военной ипотеке на своем счету

Оператором НИС является ФГКУ «Росвоенипотека». Чтобы узнать, сколько денег накопилось по военной ипотеке, военнослужащему следует зайти на сайт этой организации, авторизоваться в личном кабинете и, указав свой регистрационный номер в реестре участников НИС, направить соответствующий запрос.

Как узнать регистрационный номер военной ипотеки?

Регистрационный номер военнослужащему присваивается при внесении в реестр участников НИС. Его сообщают письменным уведомлением. Он также заносится в специальную карточку в личном деле военнослужащего.

Эмблема ФГКУ «Росвоенипотека»

Таким образом, участник НИС может узнать свой регистрационный номер, обратившись в кадровую службу своей части.

Размер накоплений для военной ипотеки зависит от продолжительности службы военнослужащего — сумма ежегодных выплат для всех одинакова. Поэтому узнать, сколько накопилось по военной ипотеке, можно по дате возникновения оснований для включения в НИС. Для офицера это будет дата присвоения первого офицерского звания, для рядового — заключение второго контракта.

Соответствующая таблица размещена на сайте ФГКУ «Росвоенипотека». Доступ — через опцию «Ежегодные взносы» в правом вертикальном меню главной страницы сайта.

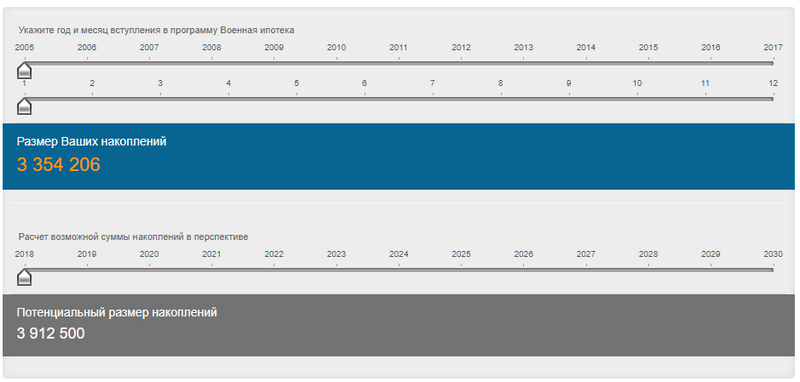

Можно воспользоваться онлайн-калькулятором накоплений по военной ипотеке на сайте Объединения военнослужащих «Молодострой». Он покажет те же результаты, что и таблица, но нагляден и удобен.

Онлайн-калькулятор с сайта Объединения военнослужащих «Молодострой»

Пытаться рассчитать накопления по военной ипотеке самостоятельно не стоит, даже если вы знаете бюджетные взносы на военную ипотеку по годам на ваш счет.

Дело в том, что индивидуальный счет военнослужащего в системе НИС формируется из двух частей: собственно бюджетных выплат, и из доходов от участия ФГКУ «Росвоенипотека» в инвестиционной деятельности. Оператор вкладывает накапливаемые на счетах военнослужащих средства в проекты с умеренной доходностью, но надежные, действуя как обычный паевой инвестиционный фонд.

В 2016 г. доходность от инвестиций ФГКУ «Росвоенипотека» находилась на уровне 13,07%. В 2015 г. — 12,79%. Это — больше процента по вкладу в большинстве банков. В результате на индивидуальных счетах военнослужащих возникают дополняющие накопления для военной ипотеки. Например, для тех, кто стал участником НИС в январе 2005 г.

- общая сумма накоплений на 1. 01. 2017 г. составляла 2925950 руб.

- Из них 1934220 руб. — поступления из бюджета.

- 991730 руб. (почти 34%) — доход от инвестиционной деятельности оператора.

Можно ли забрать свои накопления по военной ипотеке

Первые три года участия в НИС военнослужащий не вправе использовать лежащие на его счету средства. По истечении трех лет он может применить их по целевому назначению — на приобретение жилья. Причем не только на оплату взносов на погашение ипотечного кредита, но и на оплату услуг риэлторов, оценщиков и т.п. (с предоставлением ФГКУ «Росвоенипотека» документов, подтверждающих целевое использование средств).

Получить накопленные в Накопительно-ипотечной системе средства наличностью и использовать их по своему усмотрению участник программы может лишь по истечении 20 лет — по завершению своего участия в НИС.

В 2017 г. у участников НИС появилась новая возможность: передать полученный в этом году бюджетный взнос в доверительное управление той или иной инвестиционной компании с целью повышения его доходности. Для этого участникам НИС все выплаты за 2017 г. перечислили уже в январе, чтобы они могли в полном объеме использовать их на инвестирование.

По сути, передача в доверительное управление не является изъятием участником НИС средств со своего счета. За исключением тех случаев, когда переданный в доверительное управление капитал покажет отрицательную доходность. Проще говоря, участник Накопительно-ипотечной системы потеряет часть своих денег.

Надо отметить, что показанная в 2016 г. ФГКУ доходность в 13,07% является для ПИФов более чем приемлемой. И вряд ли кто-либо из военнослужащих отправится «от добра добра искать». Хотя, конечно, статистика 2017 г. покажет.

Какие взносы нужно делать по военной ипотеке

Аккредитованные при Накопительно-ипотечной системе военнослужащих банки рассчитывают размер ипотечных кредитов и ежемесячных взносов на их погашение таким образом, чтобы они полностью укладывались в объемы бюджетных поступлений на счета заемщиков. То есть ежемесячный взнос по военной ипотеке в 2017 г. составил

260141/12= 21678 руб.

График платежей по военной ипотеке зависит от того банка, в котором военнослужащий оформил военную ипотеку. Он ничем не отличается от обычного графика погашения ипотечного кредита. Его распечатка передается заемщику при заключении договора.

Взносы по военной ипотеке надо делать вовремя

Если в график вносятся изменения, то уточненный документ высылается заемщику не позднее 25 января того года, на который запланированы изменения.

Если заемщик знает, что в график платежей изменен, а новый документ им не получен, то ему следует обратиться непосредственно в банк.

Впрочем, оператор НИС переводит деньги с индивидуального счета военнослужащего на погашение его ипотечного кредита самостоятельно, без участия заемщика. И разрешение проблем с графиком платежей и пр. в большей мере относится к компетенции оператора.

Иными словами, участнику НИС созданы все условия для того, чтобы он служил Родине, и не волновался по поводу расчетов с банком.